Analisi del dato Unemployment Claims del 10 luglio 2025Cos’è il dato sulle Unemployment Claims

Le Unemployment Claims misurano quante persone hanno fatto richiesta per la prima volta del sussidio di disoccupazione durante la settimana precedente. È un dato pubblicato ogni giovedì dal Dipartimento del Lavoro USA e viene considerato un “leading indicator”, cioè un segnale anticipatore dei trend del mercato del lavoro.

I numeri di questa settimana

Richieste iniziali pari a 227.000 (in calo di 5.000 rispetto alla settimana precedente e sotto le attese di 235.000)

Media mobile 4 settimane a 235.500 (in diminuzione, segno di un trend più stabile)

Richieste continuative pari 1,97 milioni (in aumento di 10.000, massimo dal novembre 2021)

Come interpretare questi dati

Il calo delle richieste iniziali indica che i licenziamenti restano contenuti, ma l’aumento delle richieste continuative suggerisce che chi perde il lavoro fa più fatica a trovarne uno nuovo.

Mercato del lavoro resiliente ma meno dinamico. Nonostante la disoccupazione sia ancora bassa, la fase di assunzioni è rallentata e chi cerca lavoro impiega più tempo a ricollocarsi.

Impatto delle tariffe. Le nuove tariffe commerciali e l’incertezza economica stanno portando le aziende a essere più caute nelle assunzioni e a ridurre i piani di espansione.

In sintesi

Il dato del 10 luglio 2025 conferma un mercato del lavoro ancora solido, ma con segnali di raffreddamento sotto la superficie. In questa fase, la gestione del rischio e la flessibilità restano le chiavi per navigare la volatilità dei mercati

Crescita

Analisi del dato Unemployment Rate del 3 luglio 2025Il 3 luglio 2025 sono stati pubblicati i dati sul tasso di disoccupazione negli Stati Uniti, un indicatore chiave per chi segue i mercati finanziari. Il dato di giugno mostra che il tasso di disoccupazione è sceso leggermente al 4,1% dal 4,2% di maggio, mentre l’economia ha creato 147.000 nuovi posti di lavoro, più delle attese degli analisti.

Cosa ci dicono i dati di giugno

Tasso di disoccupazione. 4,1%, in calo rispetto al mese precedente, ma ancora sopra i livelli minimi degli ultimi anni.

Nuovi posti di lavoro. +147.000, con una crescita solida nei settori governativo e sanitario.

Partecipazione al lavoro. In lieve calo al 62,3% dal 62,4% di maggio, segnalando che una parte della popolazione attiva è uscita dal mercato del lavoro.

Disoccupazione di lungo termine. In aumento tra gli over 55, con il 25,8% dei disoccupati di questa fascia che cerca lavoro da oltre sei mesi.

Cosa significa per chi fa trading

Mercati azionari. Un tasso di disoccupazione stabile o in lieve calo, insieme a una crescita dei posti di lavoro, tende a sostenere il sentiment sui mercati azionari. Tuttavia, la maggior parte dei nuovi posti creati deriva dal settore pubblico, mentre il settore privato mostra segnali di rallentamento.

Forex. Un dato migliore delle attese può rafforzare il dollaro, ma la debolezza della partecipazione e la crescita contenuta dei salari potrebbero limitare il rialzo.

Conclusioni pratiche

Il dato di giugno conferma che il mercato del lavoro USA resta resiliente, ma con segnali di rallentamento sotto la superficie. Per chi fa trading, è fondamentale andare oltre il titolo del dato, analizzare i dettagli e adattare le strategie a un contesto in cui la Fed resta attenta ai segnali di raffreddamento o surriscaldamento dell’economia.

Analisi del dato ADP Non-Farm Employment del 2 luglio 2025Il dato ADP Non-Farm Employment pubblicato il 2 luglio 2025 ha sorpreso negativamente il mercato: il settore privato statunitense ha perso 33.000 posti di lavoro a giugno, contro una previsione di +99.000. Si tratta della prima contrazione dal marzo 2023 e di un dato molto più debole rispetto ai 29.000 posti aggiunti a maggio (dato rivisto al ribasso).

Cos’è l’ADP Non-Farm Employment

Questo indicatore misura la variazione mensile dei posti di lavoro nel settore privato, escluso il comparto agricolo. Viene pubblicato da ADP, una delle principali società di gestione paghe negli USA, e anticipa di due giorni il più atteso report ufficiale sui Non-Farm Payrolls (NFP) del governo. Anche se spesso i due dati divergono, l’ADP resta un termometro importante per valutare la salute del mercato del lavoro americano.

Cosa mostrano i dati di giugno

Perdita di posti di lavoro: -33.000, contro una previsione di +99.000. Settori più colpiti: servizi professionali e business, sanità ed educazione, settore finanziario. Unica nota positiva: crescita nei settori manifatturiero e minerario.

Impatto geografico: Midwest e West hanno perso più posti, mentre il Sud è l’unica area con saldo positivo.

Cosa significa per i mercati e per il trading

Un dato così negativo può indicare che l’economia USA sta rallentando più delle attese, nonostante i massimi storici degli indici azionari. Un dato ADP sotto le attese tende a indebolire il dollaro, perché aumenta le probabilità che la Fed possa tagliare i tassi prima del previsto.

Strategie pratiche per il trader

Gestione del rischio. In presenza di tali dati meglio ridurre la leva e utilizzare stop loss più stretti. I titoli legati ai servizi e alle piccole imprese potrebbero soffrire di più; meglio privilegiare settori difensivi o aziende di grandi dimensioni.

Conclusione

Il dato ADP di giugno 2025 segnala una frenata inattesa del mercato del lavoro USA. Per chi fa trading, è il momento di aumentare la prudenza, monitorare i prossimi dati macro e prepararsi a una possibile crescita della volatilità nei prossimi giorni.

Una Perla Nascosta nella Borsa di Hong KongKingsoft Corporation HKEX:3888 è una società tecnologica cinese quotata alla borsa di Hong Kong, operante principalmente in due aree: software per l’ufficio e intrattenimento interattivo. L'azienda sta, inoltre, espandendo la sua presenza nel settore dei servizi cloud e nell’intelligenza artificiale. In occasione della pubblicazione degli utili il 28 maggio, esaminiamo più da vicino i principali indicatori finanziari.

Valutazioni e Multipli

P/CF: 8,48 — Inferiore alla media del settore tecnologico (14,31) e a quella dell'industria del software (11,98).

Prezzo / Cassa: 1,55 — Sottovalutato rispetto alla media di settore (2,32) e a quella dell’industria (2,72).

EV / EBIT TTM: 6,32 — Inferiore sia alla media settoriale (10,71) che a quella industriale (10,34).

Kingsoft appare sottovalutata rispetto ai suoi competitor, con multipli significativamente più bassi rispetto alle medie del settore e dell’industria. I valori di P/CF, Prezzo/Cassa ed EV/EBIT sono tutti sotto la media, il che potrebbe rendere il titolo un’opportunità di investimento interessante per chi cerca valutazioni più basse.

Redditività

Margine Lordo TTM: 83,27% — Più di due volte superiore alla media del settore (33,34%) e dell’industria (40,29%).

Rapporto R&D TTM: 30,03% — Ben oltre la media settoriale (12,02%) e quella industriale (16,29%).

Rapporto SG&A TTM: 21,98% — Inferiore rispetto alla media settoriale (29,15%) e industriale (30,03%).

Questi dati evidenziano l’elevata redditività dell’azienda, che presenta un margine lordo eccezionalmente alto rispetto alla media. Kingsoft destina una parte consistente dei suoi ricavi alla ricerca e sviluppo, mostrando un forte impegno nell’innovazione. Inoltre, le spese di vendita, generali e amministrative (SG&A) sono ben contenute, confermando l’efficienza operativa dell’azienda.

Bilancio

Current Ratio (liquidità): 3,82 — Superiore alla media settoriale (2,17) e industriale (2,50).

Quick Ratio (liquidità): 3,82 — Anch'esso superiore alla media settoriale (2,07) e industriale (2,40).

Cassa / Debito: 8,54 — Nettamente superiore al settore (4,20) e all’industria (5,40).

Kingsoft vanta una solida posizione finanziaria, con elevati livelli di liquidità. Il current e quick ratio, entrambi a 3,82, sono molto più alti rispetto alle medie di settore e industriali, indicano un’ottima capacità di far fronte alle obbligazioni a breve termine. Inoltre, un rapporto cassa/debito di 8,54 suggerisce che l’azienda possiede una quantità significativa di liquidità, riducendo il rischio finanziario.

Conclusioni

In sintesi, Kingsoft Corporation si distingue per una solida performance finanziaria, con multipli di valutazione sotto la media, un margine lordo elevato e una gestione operativa efficiente. L’azienda ha una robusta posizione finanziaria, con liquidità superiore alla media del settore, e un forte impegno in ricerca e sviluppo, che ne sottolinea l’orientamento verso l’innovazione. Nonostante il potenziale di crescita, il titolo risulta essere attualmente sottovalutato, il che potrebbe rappresentare un’opportunità interessante per gli investitori.

Domanda per gli Investitori

Considerando i multipli di valutazione attuali, l’elevata redditività e la solida posizione finanziaria, Kingsoft rappresenta una potenziale opportunità di investimento a lungo termine. Gli investitori sono pronti a capitalizzare su un’azienda che, nonostante un valore di mercato relativamente basso, ha una forte capacità di innovazione e crescita?

Lenovo: numeri contrastanti, ma fondamentali solidiLo scorso 28 maggio, la multinazionale cinese Lenovo ha pubblicato i risultati relativi al quarto trimestre, evidenziando un crollo dell'utile netto del 64%, pari a 90 milioni di dollari, ben al di sotto delle stime del consenso LSEG, che prevedevano 225,8 milioni di dollari.

Fattori che hanno inciso negativamente sui risultati:

Perdita legata al fair value dei warrant: svalutazione di strumenti finanziari derivati, il cui valore teorico viene calcolato tramite modelli finanziari, indipendentemente dalle fluttuazioni reali di mercato.

Fattori esogeni: in particolare l’imposizione di nuovi dazi da parte degli Stati Uniti. A marzo, l’amministrazione Trump ha raddoppiato le tariffe su prodotti come il fentanyl e altre importazioni dalla Cina, senza preavviso, generando un impatto significativo sui conti dell’azienda.

In seguito alla pubblicazione dei risultati, il titolo HKEX:992 ha perso il 5,4% in Borsa, sottoperformando l’indice Hang Seng, che ha registrato un calo dell’ 1,3%.

Il CEO Yang Yuanqing ha dichiarato che, se l’aumento dei costi dovuto ai dazi continuerà, l’azienda potrebbe essere costretta ad aumentare i prezzi. Tuttavia, ha anche sottolineato che la diversificazione geografica della produzione (con 30 impianti in oltre 10 Paesi) rappresenta un vantaggio strategico per mitigare le tensioni commerciali.

Ricavi in crescita nonostante l’utile in calo

Malgrado la contrazione dell’utile netto, Lenovo ha sorpreso positivamente sul fronte dei ricavi, che nel trimestre gennaio-marzo sono aumentati del 23%, raggiungendo 15,6 miliardi di dollari, superando le aspettative del mercato.

Le divisioni più performanti includono:

Gruppo Soluzioni Infrastrutturali (server e hardware per data center): +64%

Gruppo Soluzioni e Servizi (software e cloud computing): +22%

Valutazioni e multipli

P/E: 11,24 — inferiore alla media del settore tecnologico (13,19), ma superiore rispetto alla media dell’industria degli hardware per computer (9,87).

P/S: 0,20 — ben sotto la media del settore (0,66), quasi allineato alla media industriale (0,26).

EV/EBIT TTM: 5,79 — sensibilmente inferiore alla media settoriale (11,74), in linea con quella industriale.

EV/EBITDA TTM: 3,55 — significativamente sotto il settore (7,39), vicino alla media industriale (3,58).

Lenovo appare sottovalutata rispetto al settore tecnologico, ma correttamente valutata rispetto all’industria di appartenenza (hardware per computer). I multipli evidenziano un posizionamento coerente con il segmento in cui opera.

Dividendi

Rendimento da dividendo indicato: 3,80% — in linea con il settore e leggermente sotto la media industriale (3,82%). Segnala una politica di dividendi stabile e competitiva, coerente con i principali competitor.

Redditività

Margine lordo TTM: 15,30% — inferiore alla media di settore (18,87%), in linea con l’industria.

Margine al lordo di imposte TTM: 2,17% — superiore alla media di settore (0,75%) e in linea con quella industriale.

Margine netto TTM: 2,00% — ancora una volta superiore al benchmark settoriale (0,66%).

Margine FCF TTM: 0,80% — leggermente inferiore rispetto sia alla media di settore (1,54%) sia a quella industriale (0,81%).

Rapporto SG&A TTM: 8,72% — significativamente più basso rispetto a settore (14,94%) e industria (11,69%).

Lenovo dimostra buona efficienza gestionale con margini netti e pre-tasse superiori ai benchmark, a fronte di un margine lordo e FCF leggermente inferiori. Il contenimento dei costi operativi rafforza il profilo operativo.

Solidità patrimoniale

Rapporto Cassa/Debito: 0,84 — sotto la media di settore (1,35), ma in linea con quella industriale. Denota una posizione di liquidità adeguata, seppur non eccellente.

Conclusione

Nonostante le pressioni esogene e il netto calo dell’utile, Lenovo continua a dimostrare resilienza. Il solido incremento dei ricavi, la crescita delle divisioni strategiche e i multipli valutativi interessanti rendono il titolo potenzialmente attrattivo, soprattutto per investitori orientati al medio-lungo termine.

La gestione efficiente dei costi, una politica dei dividendi stabile e un posizionamento competitivo nell’industria degli hardware per computer suggeriscono una struttura solida, anche in un contesto macroeconomico sfidante.

Domanda per gli investitori

Alla luce dei risultati contrastanti — utile in calo ma ricavi in forte crescita, valutazioni basse ma coerenti con il segmento — ritenete che il potenziale di crescita delle divisioni infrastrutturali e cloud possa compensare le pressioni geopolitiche e i margini lordi in contrazione?

In altre parole: Lenovo è una value trap o un'opportunità da cogliere prima che il mercato ne rivaluti il pieno potenziale?

PMI USA Maggio 2025. Analisi dei dati macroeconomiciI dati PMI (Purchasing Managers' Index) pubblicati ieri hanno fornito un quadro misto sull’economia americana, con segnali di resilienza ma anche alcune ombre che meritano attenzione da parte di chi fa trading. Il settore dei servizi negli Stati Uniti rappresenta circa il 90% dell’economia e il suo andamento è un indicatore chiave per trader e investitori.

PMI primo segnale di contrazione dal 2024

Il PMI servizi, misurati dall’ISM, è sceso a 49,9, sotto la soglia dei 50 e in calo rispetto al 51,6 di aprile. È la prima volta dal giugno 2024 che il settore servizi registra una contrazione.

Cosa dicono i dati

Il calo a 49,9 punti da 51,6 di aprile ha sorpreso negativamente il mercato, che si aspettava un valore intorno a 52. Tra le componenti più deboli spiccano:

Attività commerciale. Scesa a 50 punti, segnale di stagnazione.

Nuovi ordini. Calati a 46,4 punti, indicazione di una domanda in diminuzione.

Occupazione. Leggero miglioramento a 50,7, ma ancora debole.

Pressioni sui prezzi. Aumentate ai massimi da febbraio 2023, con un indice prezzi servizi a 65,1, segnalando che i costi continuano a gravare sulle imprese.

Questi dati indicano che, nonostante la contrazione, il settore servizi mostra ancora una certa resilienza, ma l’incertezza e le pressioni inflazionistiche restano elevate.

Cause e implicazioni

Le imprese segnalano che i dazi e le tensioni commerciali continuano a influenzare negativamente i costi e la pianificazione, con frequenti cambiamenti nelle strutture dei prezzi e ritardi nelle catene di approvvigionamento. Inoltre, i tagli di bilancio federali rappresentano un freno ulteriore alla crescita del settore.

Cosa significa per i trader.

Il settore servizi rappresenta la maggior parte dell’economia USA. Una contrazione può aumentare la volatilità su S&P 500 e Nasdaq. Attenzione a eventuali conferme nei prossimi mesi, difatti una debolezza prolungata potrebbe cambiare le attese sulla crescita USA.

Conclusione

Il calo del PMI servizi a maggio rappresenta un campanello d’allarme per l’economia USA e per i mercati finanziari. Per i trader, è fondamentale interpretare questi segnali nel contesto più ampio della crescita economica e delle politiche monetarie, mantenendo un approccio disciplinato e flessibile per adattarsi ai cambiamenti del mercato.

FOMC Maggio 2025. Cosa ha detto la FedLa riunione della Federal Reserve (FOMC) di ieri, 7 maggio 2025, ha confermato un clima di attesa e cautela sui mercati finanziari. La Fed ha mantenuto il tasso di riferimento tra il 4,25% e il 4,50% per la terza volta consecutiva, come previsto dal consenso di mercato. Ecco cosa è emerso e quali sono le implicazioni pratiche per chi fa trading.

Cosa ha detto la Fed

Stato dell’economia. La Fed ha riconosciuto che l’attività economica continua a crescere a un ritmo solido, anche se permangono incertezze dovute alle oscillazioni delle esportazioni nette e alle nuove politiche tariffarie. Il tasso di disoccupazione resta basso e il mercato del lavoro è ancora robusto, ma l’inflazione rimane sopra il target del 2%.

I rischi di un deterioramento dei dati macroeconomici sono aumentati. La banca centrale ha sottolineato che i rischi di un aumento della disoccupazione e di un’inflazione persistente sono cresciuti. L’incertezza sull’outlook economico è aumentata, anche a causa delle tensioni commerciali e della possibilità di una crescita più debole.

Politica monetaria. Il FOMC ha votato all’unanimità per lasciare invariati i tassi e ha ribadito che continuerà a monitorare attentamente i dati macroeconomici, pronta ad agire se necessario per raggiungere i suoi obiettivi di piena occupazione e stabilità dei prezzi.

Bilancio- La Fed continuerà a ridurre gradualmente il proprio portafoglio di titoli di Stato e mortgage-backed securities.

Cosa significa per chi fa trading

Mercati poco mossi. La decisione era ampiamente attesa e i mercati hanno reagito con movimenti contenuti. L’S&P 500 è rimasto stabile, mentre il rendimento del Treasury a 10 anni è sceso leggermente.

Prospettive sul taglio dei tassi. Il mercato prezza solo il 24% di probabilità di un taglio dei tassi già alla prossima riunione. La Fed, inoltre, prevede solo due tagli nel 2025, meno di quanto scontato dagli operatori nei mesi precedenti.

Focus sui dati macroeconomici. In questa fase, la Fed è “data dependent”: ogni dato su inflazione, occupazione e crescita può cambiare le aspettative e generare volatilità.

Gestione del rischio. In periodi di incertezza, è consigliabile ridurre la leva e utilizzare stop loss più stretti.

Opportunità su valute e bond. Se i dati macro dovessero sorprendere al ribasso, aumenterebbero le probabilità di tagli dei tassi, favorendo bond e penalizzando il dollaro. Al contrario, dati solidi potrebbero rafforzare il biglietto verde e pesare su oro e azioni.

RWE: una gemma sottovalutata nel settore dell’energia verde?Secondo le recenti dichiarazioni di Michael Muller, direttore finanziario di XETR:RWE (azienda tedesca leader nel settore dell’elettricità e delle energie rinnovabili), il programma di buyback previsto è stato posticipato al 2026. La notizia è stata accolta negativamente da una parte degli investitori, poiché il riacquisto di azioni avrebbe potuto sostenere il prezzo del titolo. Tuttavia, circa il 14% degli azionisti preferirebbe che RWE impiegasse le risorse disponibili in progetti green, piuttosto che destinarle a operazioni finanziarie come il buyback.

Alla luce di questa decisione e della pubblicazione degli utili il 15 maggio, analizziamo i principali fondamentali per comprendere se RWE rappresenti un’opportunità di crescita per gli investitori.

Valutazioni e Multipli

P/E (Price/Earnings Ratio): 5,92 — ben al di sotto della media di settore (16,41) e industriale (15,49), suggerendo una possibile sottovalutazione.

P/S (Price/Sales): 0,99 contro 1,71 (settore) e 1,63 (industria). Potenziale sottovalutazione, ma anche segnale di scetticismo sulla crescita.

P/B (Price/Book Ratio): 0,71 rispetto a 1,55 (settore) e 1,54 (industria). RWE potrebbe essere ignorata dal mercato o affrontare difficoltà operative.

P/CF (Price to Cash Flow): 3,52 contro 7,66, mostrando una buona generazione di cassa.

Prezzo/Cassa: 2,76, molto inferiore alla media settoriale (8,23) e industriale (7,70), evidenziando una solida liquidità.

EV/Fatturato TTM: 1,57 contro 3,79 (settore) e 3,84 (industria) — il mercato paga meno per unità di ricavo.

EV/EBIT TTM: 11,73 rispetto a circa 18, suggerendo una valutazione favorevole.

EV/EBITDA TTM: 5,84 rispetto a 10,91 — ulteriore segnale di sottovalutazione.

Dividendi

Payout ratio TTM: 20,38% rispetto al 47,38% del settore — l’azienda trattiene buona parte degli utili per reinvestirli.

Crescita DPS YoY: +10% rispetto al 7,16% medio del settore, segnale positivo e di fiducia.

Payout Dividendo Continuo: 8% vs 19% (settore) e 15% (industria) — risorse concentrate su investimenti piuttosto che su remunerazioni.

Crescita Dividendo Continuo: 2%, in linea con il settore e superiore alla media industriale (1,50%).

Redditività

Margine operativo lordo: 18,14%, superiore al settore (12,94%) e all’industria (13,53%).

Margine netto: 16,71% vs 9,87% (settore) e 10,24% (industria) — margini elevati e sostenibili.

ROA: 4,02% rispetto a circa 2,8% — buona efficienza degli asset.

ROE: 12,22%, superiore alla media del 9,3%.

ROIC: 8,48% vs circa 4,2% — ottima redditività del capitale investito.

Bilancio

Debito/Patrimonio Netto: 0,6 contro 1,37 (settore) e 1,54 (industria) — bassa leva finanziaria e solida struttura patrimoniale.

Conclusione

RWE appare come un titolo significativamente sottovalutato rispetto ai principali multipli di mercato, pur mantenendo ottimi livelli di redditività, flussi di cassa robusti e un bilancio solido. La scelta di posticipare il buyback potrebbe aver deluso alcuni investitori, ma riflette una strategia più orientata alla sostenibilità e alla crescita a lungo termine, in linea con la transizione energetica.

La bassa distribuzione degli utili sotto forma di dividendi, accompagnata da una crescita costante degli stessi, evidenzia una politica prudente ma lungimirante. I margini elevati, il buon ritorno sugli investimenti e la solida posizione finanziaria rafforzano l’ipotesi che RWE sia un titolo trascurato dal mercato, ma con ottime prospettive di rivalutazione.

In sintesi, per un investitore orientato al valore e con un orizzonte di medio-lungo periodo, RWE rappresenta un’opportunità interessante, soprattutto in vista del futuro sviluppo delle energie rinnovabili.

Domanda per gli investitori:

Alla luce di questi fondamentali, siete disposti a puntare su un titolo che oggi appare sottovalutato, ma che potrebbe diventare una colonna portante della transizione energetica europea?

ALPHABET (GOOGL): IDEA DI TRADING RIALZISTA📈 Situazione Attuale

Alphabet sta testando la resistenza a $167 con una possibile rottura del triangolo ascendente che innescherebbe un probabile impulso rialzista.

⚡ Configurazione Tecnica

Possibile rottura del triangolo ascendente che darebbe il via a successivo movimento rialzista

Media mobile veloce costantemente sopra la media mobile lenta da fine aprile sul time frame 4h.

RSI in zona neutrale con spazio per ulteriori rialzi, sia su time frame giornaliero che 4h.

🌍 Analisi Fondamentale

Volume delle contrattazioni in aumento del 15% post-earnings Q1 2025, con ricavi a $90.23B (+12% YoY) e utili netti a $34.54B (+46%).

Google Cloud in crescita del 28% YoY, trainata da AI (Gemini 2.5) e dalla domanda di servizi cloud.

Fair Value di diverse agenzie di rating sopra i 200 dollari.

Buyback aggressivo. Programma da GETTEX:70B di riacquisto delle azioni e aumento del dividendo a $0.21 per azione.

Investimenti in AI focalizzati su infrastruttura AI e monetizzazione tramite pubblicità mirata.

🎯 Obiettivi di Prezzo

Target 1: $177.

Target 2: $190.

⚠️ Gestione del Rischio

Stop Loss: $150

💡 Conclusione

La combinazione di fattori principalmente macro (crescita esplosiva di Google Cloud e AI, politica shareholder-friendly (buyback + dividendi) insieme a fattori di analisi tecnica crea un setup da valutare per il colosso Alphabet.

Ricordate di fare sempre ulteriori analisi e di tradare responsabilmente gestendo in modo oculato il rischio.

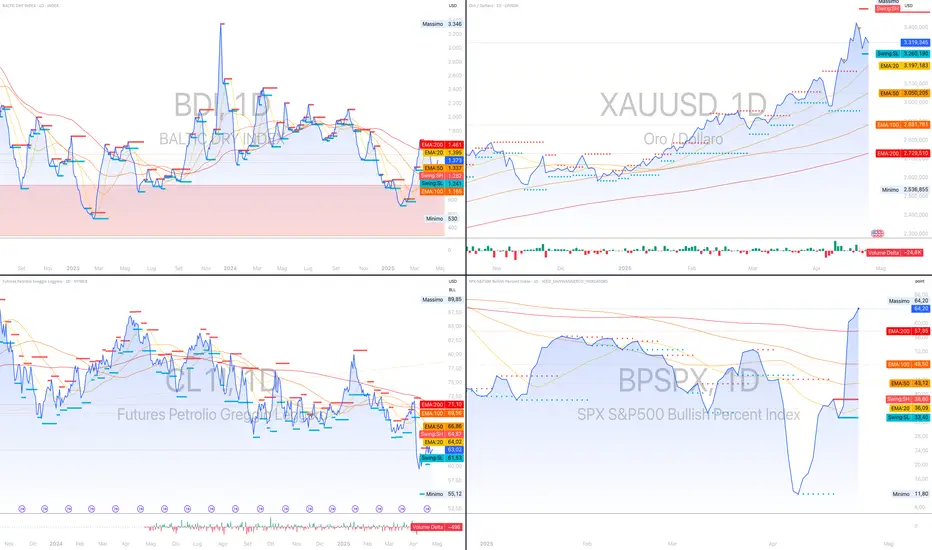

Radar Economico – 26 aprile 2025 Radar Economico – 26 aprile 2025

HEADLINE DEL GIORNO

Il Bullish Percent S&P 500 (64,2 %) e il calo del VIX (24,84, –6,16 %) riflettono un moderato ritorno del risk appetite; tuttavia, l’aumento del Bullish Percent conferma che il sentiment bullish è ancora in fase di consolidamento. Questa dinamica suggerisce opportunità di ingresso selettivo, ma con coperture tattiche date le protezioni difensive dei market‐maker.

La prossima settimana sono previste le trimestrali di diverse importanti aziende tech.

2. EVENTI AGGIUNTIVI

- **Fed Minutes** (22 aprile) in arrivo: si attendono conferme sulla guidance “higher for longer”.

- **ADP USA**: +195 K nuovi impieghi ad aprile, oltre le stime, aumento della pressione sui tassi.

- **Asta Treasury 2Y**: domanda solida (bid/cover 2,8×), segnale di fiducia a breve.

- **PMI Composite** Usa: 50,2, in leggero calo ma ancora in espansione.

3. INDICATORI DI RISCHIO E VOLATILITÀ

- **VIX (S&P 500)**: 24,84 (–6,16 %) → volatilità equity in forte calo; apre range di price action più ampi.

- **VIX3M**: 25,37 (–4,05 %) → volatilità a 3 mesi in discesa, conferma momentum risk‐on.

- **VXN (Nasdaq 100)**: 28,37 (–5,31 %) → compressione della volatilità tech, ovvero una riduzione delle oscillazioni dei prezzi delle azioni tecnologiche che segnala un periodo di consolidamento e minori spinte speculative nel settore.

- **MOVE**: 105,79 (–2,30 %) → volatilità obbligazionaria ancora elevata; raccomandato duration management breve/media.

- **SKEW**: 132,37 (+2,60 %) → rischio tail events ancora significativo; mantenere protezioni put.

- **Put/Call Ratio**: SPY 1,12 (–11,11 %), QQQ 1,09 (–24,31 %), SPX 1,37 (+3,01 %), VIX 0,62 (+21,57 %) → persistent demand di copertura.

- **BTP–Bund 10Y**: 109,9 bp (+0,09 %) → spread sovrano stabile, nessun grave stress.

4. TASSI USA E BOND

- **2Y (DGS2)**: 3,77 % (–0,04)

- **10Y (DGS10)**: 4,32 % (–0,08)

- **20Y**: 4,738 % (–0,059)

- **30Y**: 4,721 % (–0,054)\

*curva 10Y–2Y: +0,55 % | curva 30Y–10Y: +0,47 %*

**Commento tecnico**: la compressione della curva (flattening) segnala attese di rallentamento e possibili inversioni future; in particolare, quando lo spread 10Y–2Y scende al di sotto di 0 % (inversione della curva), tradizionalmente viene interpretato come uno dei segnali di recessione più affidabili, poiché storicamente precede periodi di contrazione economica. Nel nostro caso lo spread è +0,55 %, quindi positivo: la curva non è invertita e attualmente non evidenzia un segnale di recessione imminente.

5. COMMODITIES & FX

- **Oro (XAUUSD)**: 3 319,35 \$ (–0,89 %) → presa di profitto, ma rimane asset rifugio.

- **WTI (CL1!)**: 63,02 \$ (+0,37 %) → supporto tecnico a 62 \$, favorevole a energia.

- **Rame (COPPER)**: 4,897 \$ (–0,76 %) → conferma rallentamento manifatturiero.

- **REIT (XLRE)**: 40,53 \$ (–0,15 %) → settore immobiliare in lieve pressione.

- **DXY**: 99,587 (+0,30 %) → nelle ultime settimane il dollaro ha perso terreno, segnalando una diminuita domanda di valuta rifugio in un contesto di risk‑on; il narrowing del differenziale di tasso USA‑EUR ne ha ridotto l’appeal, favorendo la ripresa dell’euro, e attenuando la pressione sul commercio estero europeo

- **BDI**: 1 373 (+1,48 %) → domanda di stiva solida ma va interpretata insieme a disponibilità di flotta e stagionalità.

6. MIA SINTESI STRATEGICA

Il quadro rimane caratterizzato da un bias moderatamente risk‐on, con VIX, MOVE e credit spread in discesa e rendimenti in calo che favoriscono un approccio più aggressivo sui settori ciclici. Tuttavia, l’elevato SKEW e i Put/Call Ratio sopra 1 mostrano che gli operatori mantengono coperture difensive significative, suggerendo prudenza tattica. La compressione dello spread 10Y–2Y, pur non invertito, evidenzia un’accelerazione delle preoccupazioni macroeconomiche e della possibile decelerazione della crescita. Questo mix di segnali invita a bilanciare posizioni long selettive con protezioni e gestione attiva del rischio, per catturare upside di mercato limitando al contempo l’esposizione in caso di correzioni improvvise.

Strategia operativa:

- **Long selettivi su ciclici e financials**, con trailing stop per proteggere da ritracciamenti improvvisi;

- **Gestione della duration breve–media** (2–5 anni) per attutire shock imprevisti sui tassi;

- **Esposizione inflationlinked** (TIPS) e real assets (oro, materie prime) per difesa contro spinte inflazionistiche;

- **Hedging tattico** via put su indici e VIX Futures per buffer di volatilità.

LE ANALISI SU SP500 E NASDAQ VERRANNO PUBBLICATE LUNEDI POMERIGGIO INTORNO ALLE ORE 16:30/17

Growth continuano a dominare il trend dello SPYSPY/SPYG dal 7 Aprile ha invertito il trend nonostante le notizie sui Dazi internazionali dell'amministrazione Trump.

Il ratio infatti mostra il peso dello SPY rispetto al settoriale Growth (ovvero i titoli con beta elevato, P/E altrettanto alto).

Come potete notare, dal 2023 il trend è al ribasso, ciò vuol dire che i titoli aggressivi (come i tech) hanno guidato le performance di SPY (anche se sono una manciata rispetto ai 500 totali dell'indice S&P500).

Chart di Capital.com

👉 Lasciaci un like se questo articolo ti è stato utile!

👉 RICHIEDI un parere su un Titolo o ETF lascia un commento!

Risk Disclaimer

Le informazioni fornite hanno solo scopo informativo e non devono essere considerate come consulenza finanziaria. Si prega di fare le proprie ricerche prima di prendere qualsiasi decisione di investimento.

Risk Disclaimer: this is not a financial advise;

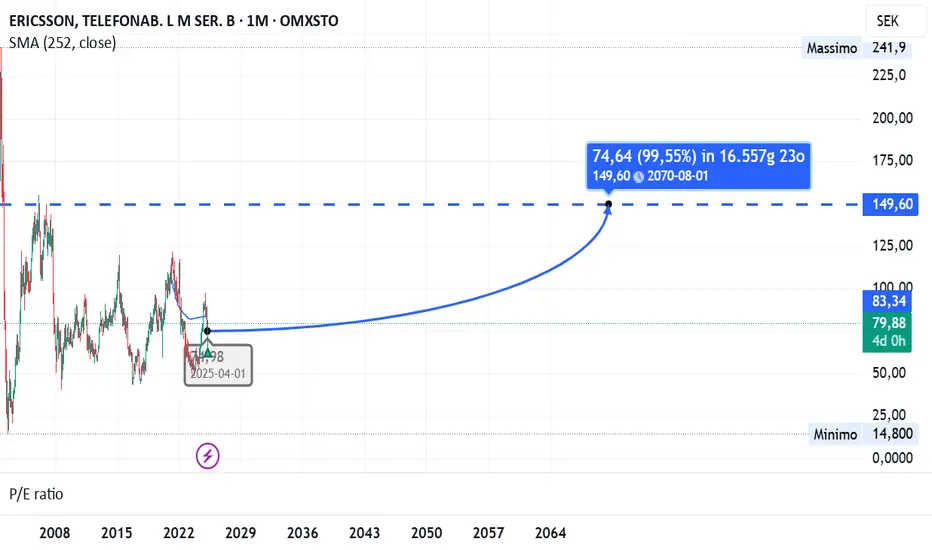

Titolo sotto la lente: EricssonOggi analizziamo OMXSTO:ERIC_B Ericsson, azienda svedese leader nella fornitura di apparecchiature per le telecomunicazioni, quotata alla Borsa di Stoccolma. In occasione della pubblicazione degli utili del 15 aprile 2025, approfondiamo le ragioni per cui questo titolo merita particolare attenzione.

📈 Valutazioni e Multipli

P/S (Price/Sales)

Il rapporto tra prezzo di mercato e ricavi per azione è pari a 0,95, nettamente inferiore rispetto alla media di settore (1,51) e industriale (1,63). Questo può indicare che il mercato sta pagando meno per ogni euro di ricavo, suggerendo una potenziale sottovalutazione.

P/B (Price/Book Ratio)

Il rapporto prezzo/valore contabile è pari a 2,77, superiore alla media di settore (2,54) e leggermente anche a quella industriale (2,76). Questo potrebbe suggerire una sopravvalutazione sul fronte patrimoniale.

P/CF (Price to Cash Flow)

Il rapporto prezzo/flusso di cassa operativo è 5,66, ben al di sotto delle medie di settore (13,66) e industriale (9,54). Un dato che rafforza l’idea di una sottovalutazione.

P/FCF (Price to Free Cash Flow)

Il valore di 5,96 è anch’esso inferiore alle medie di settore (13,82) e industriale (9,62), indicando che Ericsson genera buoni flussi di cassa liberi rispetto al prezzo, altro segnale positivo.

Prezzo/Cassa

Con un valore di 4,64, Ericsson è al di sotto delle medie di settore (10,43) e industriale (6,26), suggerendo solide riserve liquide a un prezzo contenuto.

EV/Fatturato TTM (Enterprise Value/Revenue)

Il rapporto EV/Vendite si attesta a 0,94, contro 1,63 e 1,62 rispettivamente per settore e industria: ulteriore indicazione di sottovalutazione.

EV/EBIT TTM

Con un valore di 10,22, Ericsson risulta più “economica” rispetto ai competitor (17,53 settore, 13,60 industria) anche in termini di utili operativi.

EV/EBITDA TTM

Infine, il rapporto EV/EBITDA è di 7,3, decisamente più basso rispetto ai benchmark di settore (15,57) e industriale (10,2), consolidando la tesi della sottovalutazione.

💰 Redditività

SG&A (Spese Generali e Amministrative)

Le spese operative rappresentano il 15,50% dei ricavi, ben al di sotto della media di settore (25,85%) e industriale (29,49%), segno di efficienza gestionale.

R&D (Ricerca e Sviluppo)

Ericsson investe il 20,25% del fatturato in R&D, più del doppio rispetto ai benchmark di settore (9,26%) e industriali (9,72%). Un dato che riflette una forte attenzione all’innovazione e potenziali sviluppi futuri.

⚠️ Indicatori di Rischio

Debito/Patrimonio Netto

Con un rapporto di 0,48, Ericsson appare più indebitata rispetto alla media di settore (0,28) e industriale (0,06). Tuttavia, trattandosi di un valore inferiore a 0,5, l’indebitamento può essere considerato gestibile e fisiologico.

Quick Ratio (Indice di liquidità immediata)

Il valore è pari a 0,96, lievemente inferiore alla media di settore (1,07) ma in linea con quella industriale (0,96). Complessivamente, la liquidità appare stabile, anche se non eccezionale.

🔍 Conclusioni

Ericsson mostra multipli di valutazione generalmente inferiori ai competitor, segnalando una possibile opportunità di acquisto. L’unica eccezione è rappresentata dal P/B, che evidenzia una lieve sopravvalutazione patrimoniale.

Dal punto di vista operativo, l’azienda si distingue per alta efficienza gestionale e un forte focus su ricerca e sviluppo, due elementi chiave per la crescita futura.

Sul piano finanziario, sebbene l’indebitamento sia più elevato rispetto ai competitor, rimane entro soglie accettabili.

In sintesi, Ericsson appare sottovalutata, ben posizionata sul fronte dell’innovazione e con buone prospettive di miglioramento.

👉 Domanda per gli investitori:

Considerando la sottovalutazione dei principali multipli e la solidità operativa dell’azienda, può Ericsson rappresentare una buona opportunità in ottica di medio-lungo periodo? Fatemi sapere nei commenti!

#Ericsson #AnalisiFinanziaria #Investimenti #TitoliSottovalutati #Telecomunicazioni #MercatiFinanziari

I mercati resisteranno alla tempesta dei dazi americani?

Analisi Macroeconomica:

Settimana scorsa decisamente turbolenta sui mercati finanziari. Settimana che era cominciata con un crollo ulteriore degli indici per via dei Dazi imposti da Trump, che ha portato il governatore stesso a decidere per una sospensione di 90 giorni dell’entrata in vigore dei nuovi dazi. Inoltre, ha deciso di esentare smartphone, computer e microchip dai nuovi dazi, notizia che da un forte sospiro di sollievo alle aziende tech.

Resta il fatto che comunque l’Unione Europea non resterà a guardare e sarà pronta eventualmente a reagire ai dazi nel caso in cui i negoziati con gli Stati Uniti dovessero fallire. Chi non trae vantaggio da questa situazione del tutto instabile sono sicuramente i proprietari delle aziende in quanto si potrebbero dinanzi a costi aziendali decisamente più elevati e ad un calo anche della produzione e vendita.

L’Unione Europea si è detta pronta a rispondere in modo mirato con alternative industriali valide.

Per quanto riguarda il calendario economico, questa settimana che precede la Pasqua sarà caratterizzata per lo più dai dati che verranno rilasciati Mercoledi 16 Aprile che riguardano l’inflazione a livello Europeo, dato previsto in discesa dello 0.1%, mentre nel pomeriggio avremo la Vendita al dettaglio dei beni essenziali (USD) e le Vendite al dettaglio (USD), dati che riguardano entrambi il mercato americano.

Sempre nella stessa giornata, in serata sarà previsto il discorso del presidente della FED Jerome Powell.

Nella giornata di Giovedì 17 avremo il rilascio dei dati Europei che riguardano i Tassi di Interesse, che dovrebbero prevedere un calo dello 0.25%, passando dal 2.65% al 2.40% e sarà inoltre previsto la conferenza da parte di Christine Lagarde, presidentessa della Banca Centrale Europa (BCE). Nel pomeriggio inoltre avremo il rilascio di due dati americani piuttosto importanti, quali le Richieste iniziali di sussidi di disoccupazione che ci diranno l’attuale stato del mercato del lavoro americano e come ultimo dato avremo l’Indice di produzione della Fed.

Per quanto riguarda la forza valute, sicuramente tra le migliori valute in termini di performance troviamo l’EURO e il dollaro Neozelandese, mentre troviamo JPY, AUD e CAD in un momento di imparzialità e per finire una debolezza della sterlina e soprattutto da parte del dollaro americano.

Sicuramente lato Euro, la forte instabilità americana sta portando gli investitori ad andare sulla moneta europea. Mentre per quanto riguarda il dollaro Australiano e il dollaro Neozelandese, l’annuncio della sospensione dei dazi ha sicuramente dato risalto anche anche a queste due valute.

Analisi Tecnica:

Per quanto riguarda l’analisi tecnica, questa settimana andremo ad analizzare GBPUSD. Da un punto di vista Daily possiamo notare come ci troviamo oramai dinanzi ad un trend nettamente rialzista che ha avuto inizio i primi di Gennaio. Al momento notiamo come sia avvenuta una perfetta accettazione del movimento rialzista al di sopra di una delle zone che in passato ha portato alla creazione di un nuovo minimo.

Inoltre nell’ultima settimana abbiamo potuto notare come sia nuovamente partito un movimento al rialzo in una delle zone di domanda che aveva portato alla creazione di un nuovo massimo. Ora sarà particolarmente importante capire quale sia la volontà da parte degli operatori di mercato. Sicuramente questa situazione attuale di mercato ci fa capire come il dollaro possa continuare ad affrontare un certo tipo di debolezza per via della situazione economica e che quindi possa in qualche modo far continuare questo trend rialzista da parte di questo asset.

Ovviamente quello che consigliamo noi è di dover fare le dovute verifiche e ricerche prima di effettuare un investimento, in quanto questa si tratta solamente di un’analisi in cui non vi è alcuna certezza che questo movimento possa accadere.

Sarà importante monitorare nei prossimi giorni quali possano essere movimenti che ci diano possibili certezze, anche in base alla nostra strategia. Potremmo aspettarci una continuazione del movimento fino a 1.3300 oppure un possibile ribasso fino a 1.2700. Sarà importante vedere il dato di mercoledi sull’inflazione inglese che potrebbe in qualche modo dare un’ulteriore accellerata al movimento. Sicuramente dovremmo attenerci alla nostra strategia ed avere le conferme.

Ricordiamo che investire su CFD può comportare un rischio di perdita di denaro, anche a causa della forte volatilità che il mercato sta affrontando in questo particolare periodo storico.

Il materiale fornito in questo contesto non è stato redatto secondo i requisiti legali destinati a promuovere l’indipendenza della ricerca in materia di investimenti e, pertanto, è considerato una comunicazione di marketing. Non è soggetto a divieti di negoziazione prima della divulgazione della ricerca d’investimento, ma non cercheremo di trarne vantaggio prima di fornirlo ai nostri clienti.

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

Come scegliere il grafico ideale per tradare sull’oro? Questa settimana per quanto riguarda la nostra parte di educazione, andremo a parlare dei diversi tipi di grafico che possiamo trovare su una piattaforma di trading e con cui un trader può effettuare le proprie strategie e analisi di mercato.

Possiamo dire che i grafici rappresentano uno strumento fondamentale che fa da supporto all’analisi tecnica e alla price action e ci permette soprattutto di seguire il prezzo di un determinato asset in qualsiasi momento della giornata. Il punto in comune per qualsiasi tipo di grafico è che permette ad un trader di interpretare il comportamento dei prezzi del mercato ma soprattutto permette di estrapolare quelle che possono essere statistiche di riferimento per una propria strategia, come ad esempio apertura e chiusura di un prezzo o anche il massimo e minimo creato.

Quest’oggi andremo ad analizzare 3 diversi tipi di grafici che sono

- Grafico a linea

- Grafico a candela

- Grafico a barre

Grafico a Linea

Per quanto riguarda il grafico a linea (o grafico lineare), sono i grafici in cui viene mostrato i prezzi di chiusura in un arco temporale e dal quale non è possibile visualizzare quali siano i massimi e i minimi che sono stati toccati da uno strumento finanziario. Il pregio di usare un grafico a linea è quello di poter vedere se il grafico effettivamente è stato accettato in una determinata zona e in un determinato arco temporale.

Da un grafico a linea inoltre non possiamo vedere inoltre se il prezzo sia stato soggetto ad alta volatilità ed abbia toccato determinate zone di prezzo.

Grafico a candela

Sicuramente uno dei grafici più comuni ed utilizzato dalla maggior parte dei trader è il grafico a candela. Sicuramente, a differenza del grafico a linea, il grafico a candela ci permette di capire per bene dove il prezzo si sia spinto, oltre a darci la possibilità di poter vedere il prezzo di apertura e chiusura e a poter individuare in modo molto semplice ed intuitivo quali siano stati i massimi e i minimi che si sono creati in qualsiasi arco temporale.

Inoltre, la particolarità di questa tipologia di grafico, è proprio quello di poter individuare visivamente quali siano i momenti in cui una candela abbia chiuso negativamente (prezzo di chiusura al di sotto del prezzo d’ apertura) o positivamente (prezzo di chiusura al di sopra del prezzo di apertura).

Grafico a barre

Un ultimo grafico che andremo ad analizzare è il grafico a barre. Abbiamo due tipologie di grafico a barre, quali barre a tempo e barre a volume. Quelle a tempo vengono disegnate all’interno del grafico quando passa un determinato arco temporale impostato dal trader. Mentre le barre a volume si formano quando si realizza un determinato volumi di scambi o quando ci sono stati determinati tick. I tick di mercato sono variazioni che possono avvenire al rialzo o al ribasso di uno strumento finanziario.

Conclusioni

Se ogni trader si trovasse all’inizio di un approccio con i mercati finanziari, potrebbe in qualche modo cercare di capire quale sia il grafico che più fa a caso suo, dopo aver effettuato anche ricerche e studi. Inoltre, è importante capire che non esiste un setup perfetto che possa fornirti uno o l’altro grafico, ma è importante capire quale tipo di grafico possa fare a caso proprio.

Inoltre, questo articolo è puramente a titolo informativo e non vuole rappresentare alcun tipo di consiglio finanziario.

Il materiale fornito in questo contesto non è stato redatto secondo i requisiti legali destinati a promuovere l’indipendenza della ricerca in materia di investimenti e, pertanto, è considerato una comunicazione di marketing. Non è soggetto a divieti di negoziazione prima della divulgazione della ricerca d’investimento, ma non cercheremo di trarne vantaggio prima di fornirlo ai nostri clienti.

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

Liberation Day e la politica dei dazi degli USADurante la sua seconda presidenza, Donald Trump ha implementato una serie di politiche commerciali aggressive, caratterizzate dall'imposizione di dazi su beni importati da diversi paesi, tra cui Cina, Europa e Canada. L'obiettivo dichiarato era proteggere l'industria americana e ridurre il deficit commerciale. Queste politiche hanno generato tensioni commerciali e ritorsioni da parte dei paesi colpiti, creando un clima di incertezza sui mercati globali. In aggiunta, i dazi hanno aumentato i costi per le imprese e i consumatori, riducendo la competitività e rallentando la crescita economica.

Impatto sui mercati finanziari

Le politiche sui dazi di Trump hanno avuto un impatto significativo sui mercati finanziari. L'incertezza generata dalle tensioni commerciali ha aumentato la volatilità dei mercati, creando nuove opportunità per i trader esperti, capaci di sfruttare i movimenti rapidi dei prezzi. Le conseguenze del "Liberation Day" per il mercato azionario sono state significative e hanno generato un impatto immediato e a lungo termine. Difatti l'annuncio dei nuovi dazi ha causato un calo immediato nei mercati azionari, con l'indice S&P 500 che è sceso notevolmente. Questo calo è stato accompagnato da un indebolimento del dollaro rispetto all'euro e allo yen.

Ulteriori conseguenze

]I settori esportatori, come l'automotive e l'hardware tecnologico, sono stati particolarmente colpiti dai dazi reciproci. Ciò ha portato a una riconfigurazione del commercio globale e a una riduzione della competitività di queste industrie.

L'aumento dei dazi ha generato pressioni inflazionistiche, con un impatto significativo sui prezzi dei beni importati. Questo potrebbe limitare i consumi e gli investimenti, influenzando negativamente la crescita economica.

La Federal Reserve potrebbe mantenere i tassi d'interesse invariati o procedere a tagli in risposta alla debolezza economica generata dai dazi. Tuttavia, l'incertezza sulle politiche monetarie future rimane alta.

Le banche centrali e i governi potrebbero adottare misure fiscali e monetarie per mitigare gli effetti negativi dei dazi, ma l'efficacia di tali interventi è ancora incerta.

Le nuove tariffe hanno portato a una revisione al ribasso delle previsioni di crescita del PIL americano e globale. Ciò potrebbe avere un impatto significativo sulla fiducia dei consumatori e sugli investimenti.

I dazi potrebbero aumentare i costi per le famiglie americane, con stime che indicano un aumento delle spese fino a 4.200 dollari all'anno per una famiglia media

In conclusione la politica dei dazi ha generato un quadro di incertezza e potenziali conseguenze negative per l'economia globale, con impatti significativi sui mercati finanziari, sui settori industriali e sui consumatori.

Carnival e il Futuro delle Crociere: Un’Analisi FondamentaleSecondo i recenti dati delle Nazioni Unite, entro il 2050 la popolazione over 65 aumenterà di circa il 100% rispetto al 2025. Alla luce di questa tendenza, Goldman Sachs prevede una crescita significativa nel settore delle crociere, dato che gli anziani dispongono di maggior reddito e tempo libero, rendendo la crociera un'opzione particolarmente attrattiva.

Esaminiamo ora i fondamentali relativi alla pubblicazione degli utili del 20 dicembre 2024 per comprendere meglio il potenziale del colosso delle crociere Carnival.

📈 Valutazioni e Multipli

P/S (Price/Sales) : Carnival registra un valore di 1,44, inferiore rispetto alla media di settore (2,19) e del comparto Hotel/Vacanze/Crociere (2,68), indicando una valutazione più bassa rispetto ai ricavi.

P/B (Price/Book Ratio) : Il rapporto tra prezzo di mercato e valore contabile è di 3,95, inferiore alla media di settore (7,71) e dell'industria (6,77), suggerendo una potenziale sottovalutazione del titolo.

P/FCF (Price to Free Cash Flow) : Il valore di 30,63 risulta superiore alla mediana di settore (21,30) e a quella dell'industria (25,40), segnalando che gli investitori stanno pagando un premio più alto per il flusso di cassa.

Prezzo/Cassa : Il rapporto è pari a 24,63, inferiore alla media di settore (30,28) e dell'industria (41,04), indicando una solida posizione finanziaria relativa.

EV/Fatturato TTM : Con un valore di 2,54, Carnival si posiziona al di sotto della media di settore (3,10) e di industria (3,55), suggerendo una valutazione competitiva rispetto ai ricavi.

EV/EBIT TTM : Il valore di 18,31 è leggermente inferiore alla mediana di settore (19,33) e al comparto Hotel/Vacanze/Crociere (18,80).

EV/EBITDA TTM : Con un rapporto di 10,57, si posiziona sotto la mediana di settore (12,40) e dell'industria (13,51), evidenziando una valutazione relativamente bassa rispetto alla redditività operativa lorda.

💰 Redditività

Margine lordo TTM : Carnival registra un margine del 26,77%, inferiore alla media di settore (32,56%) e di industria (32,64%), indicando margini di miglioramento nella gestione dei costi.

Margine operativo TTM : Con un 13,89%, supera la mediana di settore (8,76%) ma resta inferiore al comparto Hotel/Vacanze/Crociere (19,92%).

Margine FCF TTM : Il margine di conversione dei ricavi in flusso di cassa è del 5,00%, in linea con la mediana di settore ma inferiore alla mediana del comparto Hotel/Vacanze/Crociere (10,80%).

ROA TTM (Return on Assets) : Il rendimento degli asset è del 3,14%, superiore alla mediana di settore (1,84%) ma inferiore a quella dell'industria (6,15%).

ROE TTM (Return on Equity) : Con un 20,12%, supera la mediana di settore (5,71%) ma resta al di sotto della mediana del comparto Hotel/Vacanze/Crociere (28,11%).

ROIC TTM (Return on Invested Capital) : Registra un valore del 4,22%, superiore alla mediana di settore (2,56%) ma inferiore alla mediana dell'industria (8,46%).

Rapporto SG&A (TTM) : Le spese operative generali rappresentano il 12,88% dei ricavi, risultando inferiori alla mediana di settore (21,97%) e dell'industria (14,99%), un segnale positivo in termini di efficienza gestionale.

⚠️ Indicatori di Rischio

Debito/Patrimonio Netto : Con un rapporto di 3,52, Carnival mostra un indebitamento inferiore rispetto alla media di settore (5,16) e dell'industria (4,12), evidenziando una gestione finanziaria relativamente solida.

🔍 Conclusione

Carnival presenta multipli di valutazione che indicano una generale sottovalutazione del titolo, ad eccezione del P/FCF, che risulta significativamente superiore rispetto ai benchmark di settore. Sul fronte della redditività, emergono alcune discrepanze rispetto ai concorrenti: mentre alcuni indicatori sono superiori alla media di settore, altri suggeriscono margini di miglioramento. Infine, sul piano finanziario, l'indebitamento appare contenuto, confermando la percezione di una sottovalutazione del titolo.

👉 Domanda per gli investitori : Quali strategie potrebbe adottare Carnival per colmare il gap rispetto ai principali competitor del settore?

#Investimenti #MercatiFinanziari #AnalisiTitolo #Carnival #Crociere #Borsa #Azioni #Redditività #Valutazioni #Finanza #Trading #SettoreTurismo #IndicatoriEconomici #GoldmanSachs #Over65 #OpportunitàDiMercato

Performance Finanziaria Contraddittoria, Cosa Aspettarsi?Dopo che NYSE:SNAP ha superato le aspettative sugli utili del quarto trimestre dello scorso anno, gli analisti restano cauti sul titolo. Le preoccupazioni principali riguardano il ritardo nel rilascio della nuova interfaccia e i piani di reinvestimento. Inoltre, Snap Inc. non distribuisce dividendi, nonostante le modeste previsioni sui futuri utili.

Diamo un’occhiata ai fondamentali per valutare lo stato finanziario del titolo.

💰 Redditività

Margine al Lordo di Imposte (TTM) : -18,03%, contro una mediana del settore dei servizi tecnologici di -3,31% e dell’industria dei pacchetti software di -6,00%. Questo dato segnala inefficienza operativa o costi elevati.

Margine Netto (TTM) : -18,49%, rispetto a una mediana di settore del -3,60% e dell’industria del -6,49%, suggerendo problemi nella gestione dei costi e bassa redditività.

ROIC (Return on Invested Capital, TTM) : -14,72%, superiore alla media di settore (-36,73%) e dell’industria (-36,98%), il che potrebbe indicare una potenziale sopravvalutazione del titolo.

📊 Crescita e Stabilità

Crescita del fatturato (YoY, TTM) : +13,66%, superiore alla mediana del settore (+7,51%) e dell’industria (+10,09%). Questo evidenzia un solido trend di crescita rispetto ai competitor.

⚠️ Indicatori di Rischio

Quick Ratio (Indice di Liquidità, FQ) : 4,04, nettamente superiore alla mediana del settore (1,56) e dell’industria (1,53), segnalando una buona posizione finanziaria e capacità di coprire le passività a breve termine.

🔍 Conclusione

Snap.inc si trova in una posizione ambivalente dal punto di vista finanziario. Da un lato, la crescita del fatturato è solida e il Quick Ratio suggerisce una buona liquidità, segno che l’azienda ha una riserva di capitale sufficiente per sostenere le operazioni e potenzialmente investire in nuove iniziative. Tuttavia, la redditività rimane un punto critico: i margini negativi e la difficoltà nel trasformare i ricavi in profitti indicano che l’azienda sta ancora lottando per migliorare l’efficienza operativa e gestire meglio i costi.

Un altro fattore da considerare è l’assenza di dividendi. Questo potrebbe scoraggiare gli investitori orientati al rendimento, ma al tempo stesso suggerisce che l’azienda sta reinvestendo gli utili per la crescita futura. La domanda chiave è se questi investimenti porteranno a un miglioramento della redditività nel lungo periodo.

Inoltre, il ritardo nella nuova interfaccia e l’incertezza sui piani di reinvestimento potrebbero rappresentare rischi aggiuntivi. Se da una parte il titolo ha dimostrato una capacità di crescita superiore alla media del settore, dall’altra gli investitori dovrebbero valutare se le attuali debolezze nei margini e l’assenza di una chiara strategia di monetizzazione possano impattare negativamente sul valore a lungo termine.

👉 Domanda per gli investitori : Alla luce di questi dati, credete che Snap Inc. abbia ancora margine di crescita sufficiente per giustificare un investimento, o che le criticità strutturali possano limitarne il potenziale nel lungo termine?

#SnapInc #Investimenti #StockMarket #TechStocks #AnalisiFinanziaria #Borsa #TitoliTecnologici #CrescitaAziendale #Profitti #WallStreet #MercatoAzionario #RischioInvestimento #OpportunitàDiInvestimento #Trading #Liquidità

Randstad NV: Target Price Rivisto, Ma il Fatturato Preoccupa?A metà gennaio di quest’anno, gli analisti di BofA Securities hanno rivisto al rialzo il target price di Randstad NV , portandolo da €39,00 a €42,00 per azione. Hanno inoltre evidenziato che, nonostante le condizioni macroeconomiche contrastanti in Europa, stanno emergendo segnali di stabilizzazione del mercato. Analizziamo i fondamentali per capire a che livello si posiziona il titolo rispetto ai suoi competitor.

📈 Valutazioni e Multipli

P/E (Price to Earnings) : Il rapporto P/E di 18,03 è significativamente inferiore alla mediana del settore (28,27), ma si allinea perfettamente con quella dell’industria (18,03). Questo potrebbe indicare una potenziale sottovalutazione rispetto ai competitor nei servizi commerciali, ma una valutazione neutrale nell’industria dei servizi per il personale.

P/B (Price to Book) : Il valore di 1,82 segnala una neutralità sia rispetto al settore che all’industria, entrambi con un valore pari a 1,82.

💰 Profittabilità

Margine operativo TTM (Operating Margin TTM) : Il margine operativo è del 3,00%, superiore alla media del settore (2,11%), ma in linea con la media dell’industria.

ROIC TTM (Return on Invested Capital) : Il rendimento sul capitale investito è pari al 7,98%, leggermente inferiore alla mediana di settore (8,08%), ma in linea con quella dell’industria.

📉 Rendimento Dividendi

Payout ratio : Randstad registra un valore di 4,00, lo stesso riportato dal settore e dall’industria, segnalando una situazione di neutralità

📊 Crescita e Stabilità

Crescita del fatturato TTM YoY (Revenue Growth Year over Year) : Il fatturato di Randstad ha registrato un calo del -7,73%, un dato piuttosto negativo rispetto alla media del settore (27,00%), ma in linea con la media dell’industria.

⚠️ Indicatori di Rischio

Current ratio (Indice di liquidità corrente) : Il rapporto tra attività e passività correnti è di 1,1, in linea sia con il settore che con l’industria.

🔍 Conclusione

Randstad NV mostra segnali contrastanti: se da un lato il titolo risulta potenzialmente sottovalutato rispetto ai competitor nel settore dei servizi commerciali, dall’altro la crescita del fatturato è negativa e potrebbe destare preoccupazioni. La profittabilità si mantiene solida, con un margine operativo superiore alla media del settore e un ROIC in linea con l’industria. Tuttavia, il titolo non offre particolari vantaggi in termini di rendimento da dividendi o di liquidità rispetto al mercato.

👉 Domanda per gli investitori : Alla luce di questi dati, Randstad rappresenta un’opportunità di acquisto per chi cerca un titolo solido e relativamente stabile, o il calo del fatturato è un segnale di allerta che potrebbe indicare ulteriori difficoltà nel medio termine?

#Investimenti #Borsa #StockMarket #Randstad #AnalisiFinanziaria #Trading #Azioni #MercatiFinanziari #Finanza #Economia #Dividendi #PianoDiInvestimento #Investitori #Crescita #OpportunitàDiInvestimento #BorsaEuropea #Valutazioni #MultipliFinanziari #SettoreLavoro #MercatoAziendale

Deutsche Bank: Opportunità d'Investimento o Scommessa Rischiosa?Deutsche Bank AG sta pianificando un aumento del 10% nel pool dei bonus destinati alla sua divisione di investment banking. Questa mossa può essere interpretata come un segnale di fiducia nella capacità della banca di attrarre e trattenere talenti di alto livello. Di seguito, un'analisi delle principali metriche finanziarie di DBK rispetto alla media e alla mediana del settore e dell'industria.

📈 Valutazioni e Multipli

P/E (Price to Earnings) : Con un rapporto P/E di 8,76, Deutsche Bank risulta significativamente sottovalutata rispetto alla media del settore (20,35) e dell'industria (24,25). Questo potrebbe indicare una potenziale opportunità per gli investitori in base agli utili.

P/B (Price to Book) : Il rapporto P/B di 0,5 è ben al di sotto della mediana del settore (1,01) e dell'industria (1,63), rendendo il titolo particolarmente interessante per gli investitori orientati al value investing.

💰 Redditività

ROA TTM (Return on Assets) : Il ROA di DBK è pari allo 0,29%, inferiore sia alla mediana del settore (0,92%) che dell'industria (0,68%). Questo valore potrebbe riflettere una performance operativa relativamente debole rispetto ai peer.

ROIC TTM (Return on Invested Capital) : Con un ROIC del 2,06%, DBK si posiziona al di sotto della mediana del settore (3,83%) e dell'industria (4,75%). Anche questo dato evidenzia una sottovalutazione che potrebbe essere corretta con strategie di crescita adeguate.

📉 Rendimento dei Dividendi

Payout div. continuo : Il payout div. continuo di DBK, pari al 3, è notevolmente inferiore rispetto a quello del settore (13) e dell'industria (12). Questo suggerisce che la banca sta reinvestendo la maggior parte degli utili per finanziare la crescita futura, invece di distribuirli agli azionisti.

🔍 Conclusione

Deutsche Bank mostra segnali di sottovalutazione rispetto ai principali indicatori finanziari, specialmente in termini di utili e valutazioni. Tuttavia, i margini di redditività inferiori rispetto alla media del settore indicano che un'attenta analisi del contesto competitivo e delle strategie di crescita della banca è essenziale prima di considerare un investimento.

👉 Domanda per gli investitori: Con fondamentali solidi ma margini più deboli rispetto ai concorrenti, DBK rappresenta una scommessa rischiosa (influenzata anche dalle politiche macroeconomiche e geopolitiche) o un'opportunità per entrare in un titolo sottovalutato?

#DeutscheBank #Investimenti #Finance #AnalisiFinanziaria #InvestmentBanking #StockMarket #Valutazioni #Investitori #OpportunitàDiMercato #Borsa #PianificazioneStrategica #ROE #PEratio

E' il Momento Giusto per Investire o Meglio Stare Alla Larga?Intel Corporation (INTC) ha vissuto un anno turbolento, con una performance annuale del -39,35% in termini di capitalizzazione di mercato. Ecco un’analisi delle metriche principali che emergono rispetto alla media e alla mediana sia del settore che dell’industria.

📈 Valutazioni e Multipli

P/E (Price to Earnings): Il valore P/E di 93,73 di Intel è significativamente più alto rispetto alla mediana del settore (29,90) e della sua industria (29,68), segnalando una potenziale sopravvalutazione basata sugli utili.

P/S (Price to Sales): Con un rapporto di 1,73, Intel mostra un valore competitivo rispetto alla mediana dell’industria (3,38) e al settore (2,37), indicando un possibile punto di forza.

P/B (Price to Book): Il valore di 0,80 è inferiore sia alla mediana del settore (2,35) che dell’industria (2,33), suggerendo una valutazione interessante per gli investitori value.

💰 Profittabilità

Margine lordo (TTM): Intel registra un margine del 41,42%, superiore alla mediana del settore (33,40%) e in linea con i concorrenti.

Margine netto (TTM): Il dato del 1,77% di Intel è positivo rispetto alla mediana negativa dell’industria (-0,32%), ma inferiore rispetto al settore.

ROE (Return on Equity): Con un 0,90%, Intel si colloca sotto la mediana del settore (1,54%), segnalando una redditività inferiore rispetto ai peer.

📉 Rendimento Dividendi

Rendimento dividendi (TTM): Con un rendimento del 2,32%, Intel offre un ritorno più elevato rispetto alla mediana di settore (0,00%) e industria.

Payout ratio (TTM): Tuttavia, il payout di 217,77% è insostenibile, suggerendo che i dividendi attuali potrebbero non essere sostenibili nel lungo periodo.

📊 Crescita e Stabilità

Crescita ricavi YoY: Intel registra una crescita del fatturato del 10,60% YoY, inferiore alla mediana del settore (14,25%), ma solida rispetto ai trend negativi dell'industria.

EPS diluito crescita YoY: La crescita dell’EPS è negativa (-109,74%), segnalando una pressione sugli utili.

⚠️ Indicatori di Rischio

Debito/Patrimonio Netto: Con un rapporto di 0,46, Intel mostra un debito relativamente ben gestito rispetto alla mediana dell’industria (0,24) e del settore (0,34).

Cassa/Debito: Intel mantiene una solida posizione di cassa (0,55), offrendo un cuscinetto contro eventuali difficoltà.

🔍 Conclusione

Intel mostra segnali contrastanti: da una parte, i bassi multipli come P/S e P/B possono attrarre investitori value, mentre i margini relativamente solidi offrono stabilità. Dall’altra, il calo degli utili e l’elevato payout dei dividendi sollevano dubbi sulla sostenibilità futura. Un’attenta analisi del contesto competitivo e delle strategie di crescita è essenziale prima di un investimento.

👉 Domanda per gli investitori: con i segnali misti nei fondamentali, INTC è una scommessa rischiosa in attesa di un turnaround, o un’opportunità per entrare a un prezzo scontato?

#Intel #Investimenti #MercatoAzionario #AnalisiFinanziaria #Dividendi #Tecnologia #Semiconduttori #StockAnalysis #ValoreAzionario #Finanza #Investitori #Performance #Rendimento #WallStreet #Investire #GrowthStocks #OpportunitàDiInvestimento #Rischio #Trader #TechStocks #PianificazioneFinanziaria

Il Debito USA e il Ruolo dei Tassi di InteresseIl debito del Tesoro statunitense ha raggiunto livelli impressionanti, avvicinandosi rapidamente ai 36.000 miliardi di dollari. Questo scenario sta alimentando preoccupazioni tra gli investitori globali, dai privati alle banche centrali, che iniziano a interrogarsi sulla sostenibilità di questa crescita apparentemente fuori controllo.

Tuttavia, un elemento chiave per continuare ad attirare compratori per i titoli del Tesoro USA è mantenere rendimenti competitivi rispetto alle obbligazioni di altri paesi. Attualmente, i Treasury USA a 10 anni offrono un rendimento del 4,42%, significativamente superiore rispetto ai titoli tedeschi (2,37%) e giapponesi (1,08%).

A livello globale, i tassi d'inflazione sono comparabili tra queste economie, ma le banche centrali in Germania e Giappone hanno già iniziato a ridurre i tassi d'interesse, rendendo i rendimenti dei Treasury statunitensi relativamente più attraenti. Questo spiega l’aumento delle partecipazioni estere sul debito USA, che a settembre hanno raggiunto il 24,5%, il livello più alto da oltre un anno.

La Federal Reserve sembra consapevole di questa dinamica e, nonostante le discussioni sull'inflazione o sull'economia "troppo forte," non mostra alcuna urgenza nel ridurre i tassi. In realtà, mantenere tassi alti serve a sostenere la domanda per i titoli del Tesoro, proteggendo così il finanziamento del debito crescente.

Tuttavia, questa situazione ha delle conseguenze per il mercato azionario USA. L’incertezza sui tassi e l’eccessivo peso del debito frenano la fiducia degli investitori, causando continue false partenze, come visto nelle recenti settimane.

BB: Analisi del Titolo, Valutazione e Margini di CrescitaAnalizziamo BlackBerry, una società del settore software, confrontando i suoi indicatori finanziari con i valori medi e mediani del settore e del mercato. L’obiettivo è individuare segnali di sopravvalutazione o sottovalutazione.

1. Performance e Multipli di Valutazione

P/E: Non disponibile per BB, indicando un'assenza di profitti o utili insufficienti. La media settoriale è elevata (98,41), evidenziando la volatilità del settore.

P/S: BB ha un P/S di 2,25, molto inferiore alla media di settore (65,55). Questo suggerisce una possibile sottovalutazione rispetto al fatturato.

P/B: Con un valore di 1,96, BB si trova sotto la media settoriale (7,86), segnalando una potenziale convenienza rispetto al valore contabile.

2. Redditività e Margini

Margine Operativo e Margine Netto: Entrambi i margini di BB (-9,15% e -21,61%) sono negativi, riflettendo difficoltà operative. Tuttavia, sono in linea con la media di settore, che mostra margini negativi e fortemente penalizzati.

ROE: BB presenta un ROE negativo (-17,76%), simile alla media del settore (-33,32%), segnalando difficoltà comuni tra le aziende software.

3. Liquidità e Solvibilità

Current Ratio e Quick Ratio: BB ha un valore di 1,44, inferiore alla media di settore (2,85), ma ancora sufficiente per coprire le passività a breve termine.

Debito/Patrimonio Netto: Il valore di 0,34 di BB è positivo rispetto alla media di 0,80, indicando una minore dipendenza dal debito.

4. Rendimento per gli Azionisti

Dividendo e Payout Ratio: BB non distribuisce dividendi, segnale che i fondi potrebbero essere reinvestiti per migliorare la situazione finanziaria.

Conclusione:

BlackBerry potrebbe essere considerata sottovalutata rispetto ai multipli P/S e P/B, ma i margini negativi evidenziano sfide operative. La società è interessante per chi accetta rischi, con prospettive di miglioramento se riuscirà a ottimizzare i margini.

#AnalisiFondamentale #Investimenti #MercatoAzionario #ValutazioniAziendali #Software #SettoreTecnologico #PEratio #PSratio #Sottovalutazione #OpportunitàDiInvestimento #Finanza #StrategieDiInvestimento #Dividendi #ROE #Liquidità #Solvibilità #MultipliDiMercato

WLN: Analisi Fondamentale per capire il futuro di Worldline SA/F"Il titolo azionario WLN, quotato sulla Borsa di Parigi, presenta una performance di mercato in netto calo, con una variazione del -73,74% negli ultimi 12 mesi. Questa contrazione significativa rende necessario analizzare i principali indicatori fondamentali per comprendere se vi siano segnali di ripresa o ulteriori rischi."

Multipli di Valutazione: Il P/S è 0,39 (inferiore alla media di settore 0,65), suggerendo una potenziale sottovalutazione. Il P/B è 0,21, ben al di sotto della media, il che potrebbe indicare sfiducia o un'opportunità d'acquisto.

Profitto e Redditività: Il Margine Operativo è 10,34%, vicino alla media del settore (11,26%), ma con un Margine Netto negativo del -19,91%. Il ROA (-4,27%) e il ROE (-10,34%) sono entrambi negativi, indicando inefficienza operativa.

Debito e Liquidità: Il Current Ratio (1,04) e il Quick Ratio (1,03) sono stabili, ma il Cassa/Debito di 0,51 mostra vulnerabilità.

Crescita: I numeri di crescita sono deboli: Fatturato YoY -2,60% e EPS Diluito -221,44%.

Dividendi: Nessun dividendo distribuito.

Conclusioni: Nonostante il titolo WLN sembri sottovalutato secondo alcuni indicatori (P/S e P/B), l'azienda mostra significative difficoltà di profitto e crescita. I margini negativi, il declino del fatturato e della redditività suggeriscono che l'azienda sta affrontando problemi strutturali importanti. Per gli investitori più avversi al rischio, WLN potrebbe non essere una scelta ottimale a meno che non si creda in un piano di ristrutturazione efficace o in un miglioramento macroeconomico del settore

#Investimenti #AnalisiFondamentale #MercatiFinanziari #Azioni #Trading #Finanza #WLN #OpportunitàDiInvestimento #TitoliAzionari #Borsa #Investitori #Toro #Orso #CrescitaFinanziaria #StrategiaDiInvestimento #SettoreBancario