Due grafici fondamentali che invitano alla prudenzaDopo diversi mesi di crescita quasi ininterrotta dei mercati azionari statunitensi, alcuni indicatori di sentimento e posizionamento suggeriscono che la fase rialzista sia ormai matura. Due grafici recenti, pubblicati rispettivamente da BofA Global Research e Real Investment Advice, illustrano chiaramente questo stato di euforia moderata che richiede un approccio più prudente.

Il primo grafico, tratto dalla BofA Global Fund Manager Survey (FMS), mostra che il livello medio di liquidità detenuto dai grandi gestori istituzionali è sceso al 3,8 % degli asset in gestione, un minimo ciclico. Storicamente, livelli di cassa così bassi indicano un’elevata propensione al rischio e una forte fiducia nella continuazione del rialzo. BofA ricorda che un livello di liquidità pari o inferiore al 3,7 % rappresenta un segnale di “vendita”, poiché indica che gli investitori professionali hanno poche riserve per aumentare le posizioni in caso di correzione. In altre parole, il “potere d’acquisto marginale” del mercato è ora limitato.

Il secondo grafico, pubblicato da Real Investment Advice, evidenzia l’evoluzione del debito a margine negli Stati Uniti, ovvero le somme prese in prestito dagli investitori per acquistare azioni a credito, quindi l’effetto leva. Attualmente si trova su livelli eccezionalmente elevati, ben al di sopra della sua media mobile a 48 mesi. Ogni fase di forte eccesso di debito a margine nel passato —la bolla Internet del 2000, la crisi finanziaria del 2008 o il mini-ciclo speculativo del 2021— è stata seguita da una fase di normalizzazione, talvolta brusca. Questi periodi non segnano necessariamente l’inizio di un mercato ribassista, ma indicano una maggiore vulnerabilità del mercato a qualsiasi cattiva notizia.

La combinazione di questi due segnali —gestori completamente investiti e uso massiccio della leva finanziaria— riflette un ambiente di fiducia estrema. Tale configurazione è comune alla fine dei cicli rialzisti: gli investitori cercano di catturare gli ultimi guadagni del rally, ma anche una minima delusione può provocare prese di profitto rapide.

Senza annunciare un’inversione imminente, questi indicatori invitano a una gestione più prudente: riconsiderare l’esposizione agli asset rischiosi, rafforzare la diversificazione e mantenere liquidità disponibile per cogliere opportunità in caso di correzione.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Oltre l'analisi tecnica

#AN026: Trump, Gli USA come Superpotenza del Bitcoin

In un recente intervento a Miami, Donald Trump ha dichiarato un cambiamento di rotta radicale in merito alla sua visione sulle criptovalute, con un messaggio forte e chiaro: gli Stati Uniti devono diventare la "Bitcoin Superpower" e la capitale mondiale delle criptovalute. Salve, sono il Trader Forex Andrea Russo, trader Indipendente e prop trader con attualmente 200 mila dollari di capitale in gestione e Vi ringrazio anticipatamente per il vostro tempo.

Questa affermazione arriva dopo anni di incertezze politiche e regolamentazioni federali critiche nei confronti del settore crypto. Ora, sotto la leadership di Trump, la narrativa sembra destinata a cambiare, con un abbraccio alle potenzialità del Bitcoin e delle altre criptovalute.

Nel suo discorso, Trump ha fatto una dichiarazione audace: "Crypto era sotto assedio, ma con la mia amministrazione, le cose cambiano." L'ex presidente ha evidenziato che la competizione globale, in particolare dalla Cina, potrebbe minacciare la posizione dominante degli Stati Uniti nel mondo delle criptovalute. In risposta, ha proposto una visione in cui gli USA non solo si riprendono il controllo, ma si pongono come leader nel panorama mondiale del Bitcoin.

Trump ha suggerito che un'infrastruttura crypto solida potrebbe essere la chiave per mantenere la supremazia del dollaro, considerato ormai il più importante mezzo di scambio globale. "Se non agiamo, la Cina prenderà il sopravvento" ha avvertito, riferendosi alla crescente influenza della nazione asiatica nel settore blockchain e nelle criptovalute.

Le parole di Trump potrebbero segnare un punto di svolta nel rapporto tra governo e criptovalute. Se queste dichiarazioni si traducono in politiche favorevoli, gli Stati Uniti potrebbero rafforzare ulteriormente la propria posizione nell'industria crypto, incentivando l'adozione di tecnologie basate sulla blockchain e creando un ambiente normativo più chiaro per le criptovalute.

Tuttavia, come per ogni dichiarazione politica, l'incertezza resta. Trump non ha fornito dettagli concreti su come intende raggiungere questi obiettivi o su quale tipo di legislazione potrebbe essere introdotta. Per gli investitori, questo significa che le aspettative di mercato potrebbero fluttuare, mentre gli sviluppi concreti potrebbero tardare ad arrivare.

La visione di Trump di un'America come superpotenza crypto potrebbe rappresentare una nuova fase nell'evoluzione delle criptovalute, in particolare per il Bitcoin, che si trova spesso al centro dei dibattiti globali. Tuttavia, la strada per realizzare questa visione non è chiara e potrebbe dipendere da vari fattori economici e politici. Gli investitori e i trader dovrebbero rimanere vigili, monitorando le mosse politiche future, che potrebbero avere un impatto significativo sulla volatilità e sull’adozione di criptovalute negli Stati Uniti.

Concludendo, mentre il sentiment di Trump potrebbe essere positivo per il mercato crypto nel breve periodo, la vera sfida sarà la capacità di tradurre le parole in azioni concrete, creando un ambiente che favorisca l'innovazione e l'espansione del settore crypto.

Gold – Tra Volatilità e Range di Breve PeriodoI Livelli Chiave da Monitorare

L’oro continua a muoversi in un contesto di alta volatilità, riflettendo le incertezze macroeconomiche e il posizionamento prudente degli investitori in vista delle prossime decisioni di politica monetaria.

Sul grafico 4H, la struttura rimane ribassista nel medio-lungo termine, con un trend discendente ben definito sotto la trendline (blu). In questo scenario, i target inferiori rimangono posizionati a 3.812,76 e successivamente a 3.552,23, livelli che coincidono con aree tecniche di accumulazione di volumi precedenti.

Tuttavia, il movimento attuale mostra un consolidamento interessante:

il range compreso tra 3.961 e 4.051 rappresenta una zona di equilibrio dove i compratori stanno tentando di difendere la struttura, mentre i venditori restano dominanti sotto la trendline.

Una rottura decisa sopra 4.051 potrebbe innescare un movimento di recupero tecnico verso 4.296,70, primo obiettivo, e 4.679,55 come estensione massima del rimbalzo.

La volatilità resta elevata e l’oro, da sempre asset rifugio, tende a muoversi in modo imprevedibile in fasi di compressione come questa.

Monitorare i volumi e la forza della candela di breakout sarà essenziale per confermare la validità del movimento.

In sintesi:

* 📉 Trend primario: ribassista

* 🔁 Range attuale: 3.961 – 4.051

* 🎯 Target ribassisti: 3.812,76 → 3.552,23

* 🚀 Target rialzisti (in caso di breakout): 4.296,70 → 4.679,55

* ⚠️ Volatilità alta → gestione del rischio fondamentale

**#Gold #TradingView #Commodities #GoldPrice #XAUUSD #Investing #TechnicalAnalysis #MarketUpdate

AI e Nucleare: la nuova rivoluzione energetica di Westing(WAB) Westinghouse Electric Company (gruppo legato alla storica Westinghouse Air Brake Technologies Corporation – WAB) ha recentemente annunciato una collaborazione strategica con Google Cloud per applicare strumenti di Intelligenza Artificiale (AI) alla costruzione e gestione delle centrali nucleari.

L’obiettivo è duplice:

Ottimizzare la costruzione dei nuovi reattori modulari avanzati AP1000®, riducendo tempi e costi.

Migliorare l’efficienza operativa delle centrali esistenti grazie all’analisi dei dati e all’integrazione con le soluzioni AI proprietarie HiVE™ e bertha™.

Questa partnership unisce la competenza secolare di Westinghouse nel nucleare con le tecnologie AI e cloud di Google, aprendo la strada a un futuro energetico più sicuro, sostenibile e scalabile. In un contesto di forte domanda globale per energia pulita e stabile, l’accordo rappresenta un potenziale catalizzatore di lungo periodo per la crescita del gruppo.

📊 Analisi Tecnica – Struttura di lungo periodo

Sul grafico weekly, il titolo mostra un trend rialzista strutturato iniziato nel 2023, con una serie di massimi e minimi crescenti sostenuti da volumi in progressivo aumento.

Il POC volumetrico (104,83 $) rappresenta la base del trend primario, area che ha generato la spinta direzionale che ha portato i prezzi oltre i 200 $.

Attualmente il titolo si trova in fase di consolidamento sopra i 200 $, ma presenta una possibile area di accumulo strategico nel range 175–185 $, coincidente con:

zona di alto volume nel profilo (supporto volumetrico)

precedente area di breakout tecnico

media mobile di lungo periodo

🧭 Zone operative

Area di accumulo / rientro: 175 $ – 185 $

Supporto di lungo termine: 155 $

Resistenze chiave: 210 $ (massimi recenti) e 230 $ (proiezione tecnica)

Primo Target di medio-lungo periodo: 240 $ – 260 $

⚙️ Setup d’investimento

📈 Strategia: accumulo su debolezza in area 175–185 $

🎯 Target price: 240 $

📅 Orizzonte temporale: medio-lungo termine

💬 Conclusione

L’integrazione dell’AI nel settore nucleare rappresenta un cambio di paradigma: automazione, sicurezza e scalabilità diventano i nuovi pilastri dell’energia del futuro.

Con solide basi tecniche e una partnership strategica con Google Cloud, Westinghouse si posiziona come uno dei player chiave per cavalcare la nuova ondata di innovazione energetica e industriale.

In ottica d’investimento, un approccio di accumulo graduale sotto i 185 $ può offrire un interessante rapporto rischio/rendimento, con prospettive di crescita coerenti con la trasformazione digitale del comparto energetico.

Mercati in ripresa tra tech, valute stabili e export australianoBORSE IRRIDUCIBILI

Tornano a salire gli indici USA, dopo due sedute ribassiste, grazie all’attenuazione delle preoccupazioni su un possibile sell-off dei titoli tecnologici, che secondo gli addetti ai lavori sarebbero su livelli di eccesso.

Anche i dati economici hanno sostenuto il ritorno del risk-on: il rapporto ADP segnala una stabilizzazione del mercato del lavoro dopo due mesi di calo, mentre l'indice PMI dei servizi ISM ha toccato il massimo degli ultimi otto mesi.

I servizi di comunicazione hanno guidato i guadagni, seguiti dalla tecnologia, che ha registrato un rimbalzo. I beni di consumo di base, invece, sono rimasti indietro.

Nvidia è salita dello 0,6%, mentre Alphabet e Broadcom hanno guadagnato circa il 2% ciascuna.

McDonald's è balzata del 3,4% dopo aver riportato una crescita delle vendite negli Stati Uniti superiore alle attese. Qualcomm ha guadagnato l'1,9% in vista dei risultati attesi dopo la chiusura.

Al contrario, Palantir Technologies ha perso il 3,4%, estendendo le recenti perdite. Super Micro Computer è crollata dell'8,2% a seguito di previsioni di utili inferiori alle aspettative per il periodo in corso.

VALUTE POCO MOSSE

Nel mercato dei cambi, il dollaro è rimasto complessivamente forte, nonostante il ritorno del risk-on. Solo nella notte si è registrato un lieve ribasso.

L’EUR/USD è risalito sopra quota 1,1500 da 1,1470 di ieri, mentre il Cable ha riguadagnato quota 1,3060. Il cambio USD/JPY, dopo aver superato 154,00, è tornato a 153,80, in un contesto di relativa tranquillità.

Tentativi di recupero anche per AUD/USD e NZD/USD, con i livelli di 0,6525 e 0,5680 a fungere da prime resistenze.

È difficile ipotizzare un cambiamento delle price action, poiché mancano i cosiddetti trigger, ovvero effetti scatenanti in grado di modificare gli attuali equilibri, fragili finché si vuole, ma pur sempre stabili.

ADP IN RIPRESA

Le imprese private negli Stati Uniti hanno creato 42.000 posti di lavoro a ottobre 2025, in aumento rispetto al taglio di 29.000 posti (rivisto al rialzo) registrato a settembre. Il dato ha superato le previsioni di 25.000.

I datori di lavoro privati hanno creato nuovi posti per la prima volta da luglio, anche se il rimbalzo non è stato generalizzato. Il settore dei servizi ha generato 33.000 nuovi impieghi, trainato da commercio, trasporti, servizi e attività finanziarie.

La crescita salariale annua è rimasta invariata a ottobre: +4,5% per chi ha mantenuto il lavoro e +6,7% per chi lo ha cambiato.

USA, INDICE PMI IN RIPRESA

L'indice PMI dei servizi ISM è salito a 52,4 a ottobre 2025, rispetto al 50 di settembre, superando le previsioni di 50,8. Si tratta della più forte espansione del settore dei servizi da febbraio.

Sia l'attività economica che i nuovi ordini hanno mostrato segnali di ripresa. Tuttavia, la continua contrazione dell'occupazione evidenzia una persistente mancanza di fiducia nella solidità dell’economia.

"Non vi sono state indicazioni di licenziamenti diffusi o riduzioni del personale, ma la chiusura del governo federale è stata menzionata più volte come fattore d’impatto sull’attività economica e fonte di preoccupazione per futuri licenziamenti", ha dichiarato Steve Miller, presidente dell'ISM.

AUSTRALIA, TIRA L’EXPORT

Le esportazioni di beni australiani sono aumentate del 7,9% su base mensile, raggiungendo i 44,58 miliardi di dollari australiani a settembre 2025. Il dato segna una ripresa dopo il calo dell'8,7% (rivisto al rialzo) di agosto.

La crescita è stata trainata soprattutto da un aumento del 62,2% delle spedizioni di oro non monetario, salite a 5,34 miliardi di dollari australiani, in un contesto di prezzi in forte crescita dopo il crollo del 47,2% ad agosto.

Le esportazioni di beni sono aumentate del 3,7%, toccando i 32,72 miliardi di dollari australiani, grazie alla crescita delle vendite di minerali metallici, carbone, coke e altri prodotti manifatturieri.

Tra i partner commerciali, le esportazioni verso la Cina — principale sbocco commerciale dell’Australia — sono cresciute del 9,7%. In aumento anche le spedizioni verso Hong Kong, India e Indonesia. Le esportazioni verso gli Stati Uniti sono salite del 24,4%, nonostante l’imposizione di nuovi dazi.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

settimana orribile per goldho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

oggi live ore 14:00

🟡 GOLD analisi tecnica + fondamentale🟡

📉 Shutdown USA: situazione complicata

Lo shutdown sta peggiorando.

Molti dati economici non vengono più pubblicati. come potete osservare tolti anche i rimanenti di oggi e domani.

Gli investitori non hanno una direzione.

Per questo Gold sale un giorno e scende quello dopo.

Range e movimenti sporchi.

In questa fase serve solo pazienza e aspettare i livelli chiave in alto o in basso.

Non c’è molto altro da fare.

📊 ADP Report (ieri pomeriggio)

Il lavoro regge, ma è meno diffuso.

Segnale confuso per la Fed, che dovrà decidere sui tassi senza avere dati completi.

Il risultato: dollaro forte e poca speranza di tagli a dicembre.

📝 Riassunto

-Shutdown = meno dati → più incertezza

-Lavoro ok, ma fragile

-Servizi in rialzo

-Inflazione ancora presente

-Fed ferma a guardare

-Mercati senza una vera direzione

Finché non tornano i dati ufficiali, navigheremo a vista.

Meglio aspettare i vertici del range di Gold e lavorare solo livelli chiari.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

al gambler non si comanda, ingresso LTMC a 8,301 no stopal gambler non si comanda, ingresso LTMC a 8,301 no stop, presi 75pezzi, come ipotesi di rischio possiamo anche ipotizzare l'intera size, lo stop è assente, affezionarsi a un titolo e tradarlo o detenerlo solo per le sue passate prestazioni non si dovrebbe fare mai, ma anche se ti hanno cambiato ticker, padrone, offerta di giochi e non c'è un minimo di storico da analizzare, per noi resti sempre com'eri, la principessina del Midex, anche se non ti farai valere sei già stata generosissima in passato e ti ringraziamo.

Les jeux sont faits, rien ne va plus!

Oltre l'analisi devozionaligrafica!

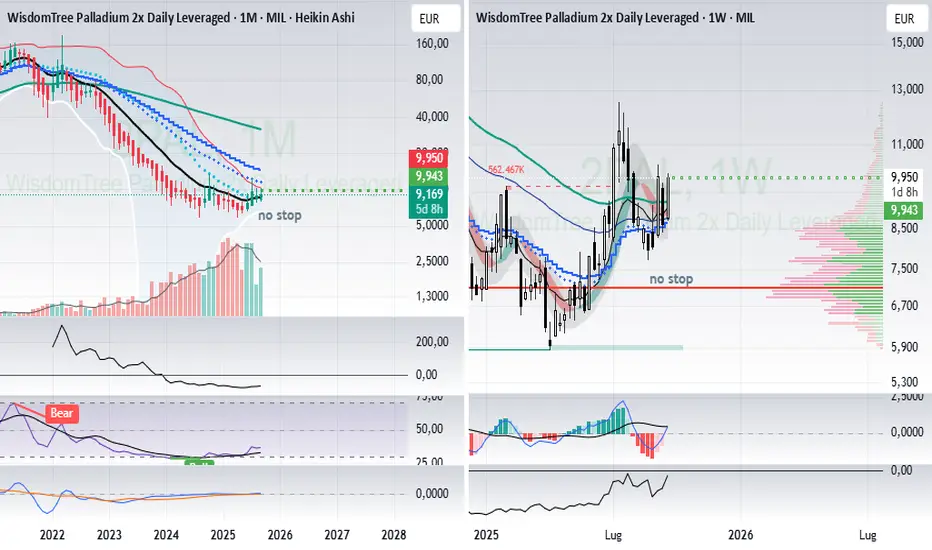

long 2PAL da 9,943 no stoplong 2PAL da 9,943 no stop, 30pezzi sempre per provare a portare a casa in gain una complessa posizione sul PHPD; accumulo c'è con buona base, prezzi storicamente a terra e prospettive di crescita buone, ci vorrà ovviamente tempo e chissà che la revisione degli obiettivi europei sulle emissioni delle auto non ci riportino in auge il disel "euro 14 loose".

Oltre l'analisi emissionografica!

Bitcoin inizia davvero il Bear Market?BINANCE:BTCUSD

Ciao a tutti, non sono solito a pubblicare idee su Tradingview, però volevo provare a dire la mia sulla situazione BTC e BearMarket.

Quando la parte macro secondo me non c'è ancora sulla su cui preoccuparsi, presunte bolle o meno sul mercato AI sono solo cose temporanee, NESSUNO sa effettivamente se siamo in una bolla o meno, lo si capisce solamente una volta che la bolla è "ESPLOSA".

Per quanto riguarda invece la situazione grafica di BTC, mi sembra chiaro che non siamo in un ottimo periodo, se recuperiamo i 104/5 k secondo me il trend rialzista di lungo periodo non è cambiato, vi ho condiviso nel grafico i miei supporti resistenze e trend line.

Quindi aspettiamo la fine della giornata per capire cosa succede, per ora dobbiamo aspettare che USA apra e vedere effettivamente i movimenti di mercato, siccome i grandi capitali entrano proprio da la.

Buona Giornata a tutti

LV

S&P 500 – Analisi Tecnica del 5 Novembre 2025L’indice S&P 500 si muove oggi in una fase di consolidamento sotto una trendline ribassista (blu) che, al momento, continua a esercitare una pressione significativa sulla struttura dei prezzi.

Il quadro tecnico rimane impostato al ribasso nel breve, con un livello di supporto critico a 6.772 e un target potenziale individuato a 6.748, zona che, se raggiunta, potrebbe generare una reazione tecnica di breve periodo.

Sul fronte opposto, i livelli di ritracciamento più rilevanti si collocano a:

* 6.826 – primo livello dinamico, corrispondente alla parte inferiore della trendline discendente

* 6.850 – area intermedia di possibile rimbalzo tecnico

* 6.894 – resistenza più marcata, coincidente con la fascia dei massimi recenti

Come sempre, quando si parla di S&P 500, è fondamentale ricordare che i gap di mercato tendono a influenzare notevolmente la direzione dei prezzi e possono generare movimenti improvvisi in entrambe le direzioni. Per questo, il risk management rimane essenziale per ogni operatore.

In sintesi, il contesto attuale rimane delicato e guidato dalle dinamiche di volatilità intraday. Finché i prezzi si mantengono sotto la trendline principale, la struttura tecnica continuerà a suggerire cauta prudenza e potenziali estensioni ribassiste verso il target indicato a 6.748.

📊 Conclusione:

Scenario in equilibrio precario tra un possibile rimbalzo tecnico e la continuazione del trend ribassista. Attenzione ai volumi e alla chiusura giornaliera per conferme operative.

#trading #investimenti #analisiTecnica #SP500 #mercatifinanziari

Gold ADP today? mmm ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

oggi live ore 14:00

🟡 GOLD analisi tecnica + fondamentale🟡

GOLD – Analisi Daily

➡️La chiusura daily è tornata sotto il supporto 3980.

Con il discorso di Powell di settimana scorsa con possibilita di non tagliare a dicembre , i dati negativi lo shutdown che continua e la chiusura weekly scorsa negativa, mi aspetto ancora pressione ribassista.

Target a ribasso:

✅prima area 3900

✅estensione 3860

➡️Oggi da calendario sono previste news (ADP ecc.).

Se verranno confermate, valuteremo la reazione in live.

📌Come ieri, la mia idea resta short finché non escono dati forti a favore del dollaro debole o segnali tecnici chiari.

quindi come postato ieri sera. una rientry short nn mi dispiacerebbe

Da questi prezzi non vedo motivi per long.

Più in basso si può valutare un cambio di scenario.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

SEALSQ Corp : verso l’Internet of Things e oltreSEALSQ Corp (NASDAQ: LAES) è un’azienda attiva nel settore della cybersecurity, dell’autenticazione digitale e dell’Internet of Things (IoT).

La società sviluppa soluzioni hardware e software per la sicurezza dei dispositivi connessi, incluse tecnologie legate alla protezione dei dati, crittografia e semiconduttori sicuri.

Grazie al suo posizionamento strategico in un comparto in rapida espansione, SEALSQ rappresenta una realtà potenzialmente interessante nel lungo periodo, sostenuta dal trend globale di crescita dell’AIoT (Artificial Intelligence + IoT) e delle infrastrutture digitali sicure.

📊 Analisi Grafica

Dopo la fase di forte volatilità a inizio 2025, il titolo ha costruito una base solida sopra l’area dei 3,50–4,00 USD, coincidente con il POC (Point of Control) a 3,9 USD, dove si concentra il maggior volume di scambi del periodo osservato.

Successivamente, la ripartenza dei prezzi ha generato un primo impulso rialzista, accompagnato da un deciso aumento dei volumi e dal superamento delle medie mobili di breve e medio periodo. Attualmente il titolo sta ritracciando in direzione della VWAP dell’ultimo impulso, zona che potrebbe fungere da supporto dinamico e area di accumulo.

🔍 Zone Chiave

Area di accumulo ideale: tra 3,9 USD (POC) e 4,5 USD, coincidente con supporti volumetrici e possibili punti di rientro della domanda.

Prima area di resistenza: 7,00–7,20 USD, top locale di breve periodo.

Target di medio termine: 9,50–10,00 USD, area di distribuzione precedente e livello psicologico rilevante.

Osservazioni finali

Il quadro tecnico resta costruttivo, con una struttura in consolidamento che spesso precede fasi di espansione del trend. Considerando la natura del business e il potenziale del settore cybersecurity/IoT, un approccio di accumulo su debolezza appare coerente con una strategia d’investimento di medio-lungo periodo.

Wall Street in calo, rischio correzione globaleWALL STREET PRONTA AL CROLLO?

Ieri Wall Street ha chiuso in territorio negativo, penalizzata dalle vendite sui titoli tecnologici. Il Dow Jones ha perso lo 0,53%, attestandosi a 47.085 punti, mentre l’S&P 500 ha ceduto l’1,17%, chiudendo a 6.772 punti. Peggiore la performance del Nasdaq, in calo del 2,04% a 23.349 punti.

Il recente rally trainato dall’intelligenza artificiale mostra segni di affaticamento, con gli investitori che hanno liquidato posizioni lunghe. Aumenta il clima di cautela: diversi CEO di Wall Street hanno avvertito che i mercati potrebbero essere vicini a una significativa correzione.

Cresce il timore di una fase di avversione al rischio che potrebbe colpire non solo gli indici statunitensi, ma anche quelli globali.

VALUTE, EURO IN CALO

Il ritorno del “risk off” ha influenzato anche il mercato valutario. Il dollaro ha guadagnato terreno contro le principali valute concorrenti, fungendo da asset rifugio, ad eccezione dell’USD/JPY: lo yen è tornato ad essere preferito come bene rifugio, con un movimento di oltre 100 pips in una sessione inizialmente favorevole al dollaro.

A pesare sono state le dichiarazioni di alcuni amministratori di grandi aziende, che hanno messo in guardia dagli eccessi dei prezzi. Anche Goldman Sachs e Morgan Stanley hanno pubblicato previsioni di correzione dei mercati.

Le price action valutarie sono attualmente condizionate dai movimenti delle borse. Il ritorno del “risk off” favorisce il dollaro contro euro, sterlina e valute oceaniche, mentre su franco svizzero e yen prevalgono queste ultime.

In fasi di avversione al rischio, le correlazioni tendono a cambiare. La chiave è comprendere quali siano le valute rifugio nell’analisi di ogni coppia.

CINA, PMI IN CALO

L’indice PMI dei servizi in Cina è sceso a 52,6 a ottobre 2025, rispetto a 52,9 di settembre, pur rimanendo sopra le attese di 52,5. Si tratta dell’espansione più debole da luglio, appesantita da un calo delle vendite estere e dall’incertezza sul commercio globale.

La domanda interna ha mostrato segnali di miglioramento, con una crescita in accelerazione. Tuttavia, l’occupazione è diminuita a causa dell’allentamento delle pressioni sulla capacità produttiva e delle preoccupazioni sui costi.

L’inflazione dei costi di input ha accelerato, raggiungendo il massimo annuale, spinta da salari e materie prime in aumento. Al contrario, i prezzi di vendita sono leggermente diminuiti.

Il sentiment delle imprese si è indebolito, a causa delle preoccupazioni sulle prospettive del commercio globale e della crescente concorrenza. USD/CNH stabile in area 7.1300.

PETROLIO

I prezzi del WTI si sono stabilizzati nel range tra 59,50 e 62,50 dollari al barile, ma restano nella parte bassa della banda a causa del forte aumento delle scorte, che ha alimentato i timori di eccesso di offerta.

Le scorte di greggio statunitensi sono aumentate di 6,5 milioni di barili, superando di gran lunga le attese di un calo di 2,4 milioni. Si tratta del maggiore incremento settimanale dall’inizio di luglio.

Questo dato segue la decisione dell’OPEC+ di implementare un modesto aumento della produzione a dicembre, sospendendo ulteriori incrementi da gennaio a marzo, in vista di un possibile surplus nel 2026.

Il rafforzamento del dollaro USA ha inoltre pesato sui prezzi, rendendo più costose le materie prime denominate in dollari. Gli analisti avvertono anche dei rischi per l’offerta legati all’inasprimento delle sanzioni statunitensi contro Rosneft e Lukoil.

NUOVA ZELANDA

Il tasso di disoccupazione in Nuova Zelanda è salito al 5,3% nel terzo trimestre del 2025, rispetto al 5,2% del periodo precedente, in linea con le attese. È il livello più alto dal quarto trimestre del 2016.

L’aumento è stato di 2.000 unità, portando il totale a 160.000 disoccupati. La crescita dell’occupazione ha subito una battuta d’arresto, mentre il tasso di partecipazione alla forza lavoro è sceso al 70,3% dal 70,5%.

Il tasso di sottoutilizzo, che misura la capacità lavorativa inutilizzata, è salito al 12,9% dal 12,8%, ben al di sopra dell’11,7% dell’anno precedente.

Questi dati indicano un crescente deficit nel mercato del lavoro, in un contesto di indebolimento economico e peggioramento della congiuntura, che potrebbero spingere la RBNZ a tagliare ulteriormente i tassi. NZD/USD sotto pressione in area 0,5650.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Gold in stallo? aspettiamo i datiho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

oggi live ore 14:00

🟡 GOLD analisi tecnica + fondamentale🟡

Gold è fermo in questo range .

dopo lo squeeze dovuto alla Fed e al rimbalzo dei rendimenti.

Il mercato ora guarda ai dati USA di questa settimana:

- Oggi: JOLTS, Factory Orders

-Mercoledì: ADP, ISM Services

-Giovedì: Jobless Claims, Productivity, Unit Labor Costs

-Venerdì: Sentiment Michigan

Questi dati muovono aspettative sui tagli dei tassi → dollaro → rendimenti → oro.

🎯Idea su uscita dati :

Dati deboli → rendimenti giù → gold su

Dati forti → rendimenti su → gold giù

Niente NFP e Unemployment questa settimana.

📌Nota Fed:

Powell ha detto che il taglio di dicembre non è affatto sicuro.

Alcuni membri FOMC erano contrari già all’ultimo taglio.

Vogliono vedere un chiaro indebolimento del mercato del lavoro… ma i dati scarseggiano per lo shutdown.

Stiamo andando un po’ alla cieca.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Wall Street cauta, focus su AI e FedPRICE ACTION CONTRASTATE

Seduta poco significativa sotto il profilo delle price action quella di ieri, lunedì. L’S&P 500 ha chiuso in rialzo dello 0,17% e il Nasdaq dello 0,46%, in una giornata caratterizzata da accordi nel settore dell’intelligenza artificiale, che hanno coinvolto i titoli tecnologici a grande capitalizzazione. Il Dow Jones ha invece perso lo 0,48%.

Nvidia è salita dell’1,1%, mentre Microsoft ha ceduto l’1,1% dopo aver confermato un contratto pluriennale del valore di circa 9,7 miliardi di dollari. Amazon è balzata del 3,6% grazie a una partnership pluriennale da circa 38 miliardi di dollari con OpenAI, basata su ampie distribuzioni di GPU.

I settori dei materiali e immobiliare sono rimasti indietro, penalizzati dall’indice ISM manifatturiero, che ha deluso le aspettative attestandosi a 48,7, segnalando una domanda più debole. Apple (-1,7%), Meta (-1,6%) e Broadcom (-2,9%) hanno registrato cali significativi.

Gli utili aziendali restano al centro dell’attenzione, con Palantir in rialzo del 3,4% e altri report legati all’intelligenza artificiale attesi nel corso della settimana.

VALUTE

Sul mercato valutario si sono registrati pochi movimenti. L’EUR/USD ha mantenuto quota 1,1500, così come il Cable ha tenuto 1,3100. L’USD/JPY è sceso sotto 154,00, mentre le valute oceaniche restano in sofferenza: AUD/USD si muove intorno a 0,6500 e NZD/USD a 0,5680, in area di doppio minimo.

Il mercato resta dollaro-centrico, ma l’incertezza attuale deriva da una combinazione di fattori poco chiari: dallo shutdown che rende frammentarie le notizie macro alla prudenza della Fed sui tassi. In particolare, le dichiarazioni di Goolsbee ieri sera hanno ribadito la necessità di attendere prima di procedere con ulteriori riduzioni del costo del denaro.

GOLD

Ieri, i prezzi dell’oro si sono stabilizzati intorno ai 4.015 dollari l’oncia, ma nella notte sono scesi a ridosso del minimo significativo di 3.962 dollari, restando al di sotto del massimo storico di ottobre, pari a 4.382 dollari.

Le ragioni sembrano legate a prese di profitto e al fatto che il dollaro USA si è mantenuto vicino ai massimi degli ultimi tre mesi, in vista dei dati chiave sulle buste paga private statunitensi (ADP), che gli investitori seguiranno con attenzione per valutare le prospettive di politica monetaria.

La Fed ha effettuato un taglio dei tassi ampiamente atteso la scorsa settimana, ma il presidente Jerome Powell ha indicato che potrebbe trattarsi dell’ultimo dell’anno, citando la limitata disponibilità di dati economici a causa del blocco delle attività governative.

In seguito alle sue dichiarazioni, le aspettative per un ulteriore taglio a dicembre sono scese al 70%. La domanda di oro come bene rifugio si è attenuata dopo l’accordo parziale tra Stati Uniti e Cina, che ha contribuito ad allentare le tensioni globali.

Inoltre, la decisione della Cina di rimuovere l’incentivo fiscale di lunga data sulle vendite di oro potrebbe aumentare i prezzi interni e frenare la domanda dei consumatori.

LA RBA TIENE I TASSI FERMI

La Reserve Bank of Australia ha mantenuto invariato il tasso di interesse di riferimento al 3,6% nella riunione di novembre 2025, in linea con le attese del mercato. Il livello dei tassi resta ai minimi rispetto ad aprile 2023.

La banca centrale ha osservato che l’inflazione si è attenuata rispetto al picco del 2022, nonostante un temporaneo aumento a settembre. Il board ipotizza un ulteriore taglio dei tassi nel 2026, con un’inflazione core prevista in aumento oltre il 3% nel breve termine, per poi scendere a circa il 2,6% entro il 2027.

I funzionari hanno evidenziato l’incertezza persistente nelle prospettive interne e globali, con una domanda privata più forte del previsto, ma condizioni internazionali ancora instabili. Le tensioni geopolitiche e commerciali restano un rischio, nonostante le revisioni al rialzo delle previsioni di crescita mondiale.

Le condizioni finanziarie si sono allentate, ma il pieno impatto dei tagli precedenti richiederà tempo. La RBA rimane cauta e dipendente dai dati, monitorando attentamente inflazione, domanda e mercato del lavoro. AUD/USD in discesa, in linea con il rafforzamento del dollaro USA.

PETROLIO

I future sul greggio WTI si sono attestati intorno ai 61 dollari al barile lunedì, oscillando tra modesti guadagni e perdite. La decisione dell’OPEC+ di sospendere gli aumenti della produzione nel prossimo trimestre ha riportato un po’ di equilibrio sul mercato, in vista di un possibile rallentamento della domanda e di un eccesso di offerta.

Il gruppo ha spiegato che la mossa riflette la tipica debolezza stagionale, anche se molti analisti prevedono un surplus nel 2026, con l’aumento della produzione sia da parte dei membri OPEC che dei produttori non OPEC.

La crescita effettiva della produzione è stata inferiore ai livelli pianificati: alcuni membri hanno compensato la sovrapproduzione precedente, mentre altri hanno faticato ad aumentare la capacità, lasciando circa 1,2 milioni di barili al giorno ancora da ripristinare.

Nel frattempo, le sanzioni statunitensi più severe hanno generato incertezza sulle esportazioni russe, mentre gli Emirati Arabi Uniti e altri produttori hanno cercato di rassicurare i mercati sull’equilibrio dell’offerta.

Infine, i mercati hanno osservato potenziali interruzioni dopo un attacco di droni ucraini nel Mar Nero, che ha incendiato una petroliera russa e danneggiato gli impianti di Tuapse, sede di una raffineria Rosneft recentemente sanzionata da Washington.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni

Come migliorare la redditività nel tradingIl trading sui mercati finanziari richiede una gestione attenta non solo delle strategie di ingresso e uscita, ma anche dell’attenzione, della disciplina e dell’organizzazione personale. Per aumentare la propria redditività e ridurre gli errori, è fondamentale adottare abitudini e regole che aiutino a mantenere il focus e la qualità delle operazioni.

Ridurre il numero di strumenti nella watchlist

Un errore comune tra i trader è avere una watchlist troppo ampia, cercando di monitorare troppi strumenti contemporaneamente. Ogni singolo asset finanziario richiede attenzione e analisi costante, e più strumenti si seguono, maggiore sarà la difficoltà nel mantenere la concentrazione e catturare in tempo reale segnali importanti. Per questo motivo, è fortemente consigliato limitare la propria watch list ai migliori 3-5 strumenti in cui si è più competenti o che si dimostrano più adatti al proprio stile di trading.

Evitare di aprire troppe posizioni contemporaneamente

Molti trader principianti pensano erroneamente che la quantità delle posizioni aperte sia sinonimo di maggiori opportunità di profitto. In realtà, più posizioni si hanno attive, più aumenta il carico di lavoro necessario per gestirle efficacemente. Ogni trade richiede monitoraggio, eventuali aggiustamenti di stop loss e take profit e un'attenta gestione del rischio. La qualità delle posizioni è sempre più importante della quantità. Per questo, è consigliato aprire meno posizioni, concentrandosi su setup ad alta qualità e aspettando la conferma di segnali chiari. Un numero ristretto di trade permette di dedicare più attenzione a ciascun posizionamento, migliorandone il rendimento e riducendo lo stress.

Lasciare correre i profitti

Quando una posizione inizia a muoversi nella direzione prevista, uno degli errori più diffusi è chiudere troppo presto per “mettere qualcosa in cassaforte”. Sebbene sia naturale voler prendere profitti veloci, spesso questa strategia limita il potenziale guadagno. È importante imparare a lasciare correre i profitti, mantenendo la posizione aperta finché il mercato conferma la tendenza o finché non viene raggiunto un livello target ben definito. Ciò permette di massimizzare il ritorno sull’investimento, sfruttando i movimenti più ampi senza farsi frenare dall’emotività.

Aprire trade solo dopo multiple conferme

Un singolo segnale tecnico o fondamentale può sempre ingannare. Per aumentare l’affidabilità delle decisioni, è prudente attendere almeno due o più conferme che supportano l’idea di trade. Queste conferme possono derivare da indicatori tecnici complementari, pattern grafici o condizioni macroeconomiche che convergono.

Adottando questo approccio, il trader migliora il tasso di successo delle operazioni, riducendo il rischio di entrare in posizioni basate su segnali falsi o poco solidi.

Evitare di fare trading con il cellulare

Sebbene i dispositivi mobili permettono grande flessibilità, il trading efficace richiede un’analisi approfondita e dettagliata che difficilmente può essere svolta su uno schermo piccolo. Molti aspetti critici di un grafico, come livelli chiave, temporalità multiple, indicatori e pattern, rischiano di essere trascurati o non visualizzati adeguatamente. Per questo motivo, il trading dovrebbe avvenire preferibilmente da un computer con schermo ampio, che consenta di analizzare tutte le informazioni in modo chiaro e prendere decisioni più precise e consapevoli.

Conclusione

Seguendo questi cinque semplici ma potenti consigli i trader possono migliorare sensibilmente la propria redditività e la qualità delle operazioni. Queste pratiche aiutano a mantenere disciplina, ridurre lo stress, e focalizzarsi su poche operazioni high-quality, elementi chiave per una carriera di successo nel trading.

Tantech Holdings (TANH): volatilità estrema, ma anche potenzialePenny Stock nel portafoglio aggressivo – Analisi tecnica e contesto di mercato

Nel mio percorso di costruzione di un portafoglio ad alta intensità speculativa, Tantech Holdings (NASDAQ: TANH) entra come seconda componente del comparto “Penny Stock”.

L’obiettivo non è l’investimento di lungo periodo, ma la speculazione su movimenti di breve e medio termine generati da forti oscillazioni di prezzo e da un flottante estremamente ridotto.

📊 Analisi tecnica

Dal grafico giornaliero emerge una configurazione di possibile rimbalzo tecnico dopo una prolungata fase discendente.

I livelli target principali si collocano a:

* 2,65 $ – primo livello di break tecnico;

* 3,36 $ – target intermedio;

* 3,76 $ – resistenza significativa;

* 4,47 $ – target massimo nel breve periodo.

Sul timeframe settimanale e mensile, il quadro rimane fortemente ribassista, ma con una fase di compressione dei volumi che potrebbe anticipare movimenti esplosivi in entrambe le direzioni.

🧠 Contesto e fondamentali

Tantech Holdings opera nel settore dei prodotti a base di bamboo e materiali ecologici, con espansioni in segmenti collegati al packaging sostenibile e ad alcuni componenti per veicoli elettrici.

Si tratta di un’azienda di piccola capitalizzazione (micro-cap) che nel 2025 ha effettuato una ristrutturazione azionaria per mantenere la quotazione sul NASDAQ.

Il titolo è caratterizzato da un basso flottante e da un’elevata volatilità giornaliera, elementi che lo rendono interessante per strategie speculative, ma inadatto a profili conservativi.

⚠️ Rischio e opportunità

TANH è un titolo estremamente volatile: le variazioni giornaliere possono superare facilmente il 10-15 %.

Per questo motivo, le posizioni su titoli di questo tipo vanno gestite con logiche di controllo del rischio rigorose e con una visione tattica.

Il potenziale rendimento può risultare molto elevato, ma va sempre considerato il rischio di drawdown altrettanto significativo.

💬 Conclusione

Tantech Holdings entra a pieno titolo nel portafoglio “aggressivo” come esempio concreto di come la speculazione possa essere strumento di studio e di osservazione dei meccanismi di mercato.

L’obiettivo è comprendere come le micro-cap e le penny stock reagiscano ai cambiamenti di sentiment, notizie e volumi — più che puntare a un investimento stabile nel tempo.

Wall Street regge, dollaro in recuperoWALL STREET TIENE

Venerdì, il Nasdaq Composite è salito dello 0,7% e l'S&P 500 dello 0,3%, trainati da un’impennata del 10,8% delle azioni Amazon. La società ha dichiarato che i ricavi del cloud sono aumentati del 20% nel terzo trimestre, superando le stime e sostenendo in generale i titoli tecnologici. Il Dow Jones ha guadagnato lo 0,09%.

Palantir e Oracle hanno registrato rispettivamente un rialzo del 3% e del 2,8%, grazie all’ottimismo che continua a sostenere l’intero settore dell’intelligenza artificiale. Anche Nvidia ha chiuso in positivo.

Netflix ha guadagnato il 2,9% grazie all’annunciato frazionamento azionario di 10 a 1, mentre Tesla è balzata del 3,1%. I titoli energetici hanno mostrato performance miste: Chevron è salita dell’1,9% grazie a utili migliori, mentre Exxon Mobil ha perso l’1,5% a seguito di un calo degli utili.

Meta è scesa del 2,7% e ha perso quasi il 15% da quando ha annunciato maggiori spese in conto capitale per il prossimo anno. AbbVie ha ceduto il 4,5% dopo aver segnalato i potenziali impatti dei tagli ai prezzi dei farmaci proposti.

I tre principali indici hanno chiuso ottobre con solidi guadagni. Il Nasdaq ha registrato un rialzo del 4,9%, mentre l’attività di negoziazione legata all’intelligenza artificiale ha continuato a sostenere il rally dei “Magnificent Seven”.

VALUTE

Nel fine settimana, il dollaro ha mostrato un recupero, con l’indice salito per la terza seduta consecutiva, avvicinandosi a quota 99,8, il livello più alto dall’inizio di agosto. La chiusura mensile ha segnato un incremento superiore al 2%.

La forza del dollaro è legata alla cautela espressa dalla Fed riguardo a un possibile ulteriore taglio dei tassi a dicembre, dopo aver confermato un primo taglio di 25 punti base mercoledì scorso, decisione ampiamente attesa. Le probabilità implicite di un altro taglio a dicembre sono scese drasticamente al 63%, rispetto al 90% registrato prima della riunione.

Nel frattempo, l’incontro tra Trump e Xi si è concluso con un accordo che prevede la riduzione dei dazi statunitensi sui prodotti cinesi dal 57% al 47%. La Cina si è impegnata a limitare le esportazioni di fentanyl, aumentare gli acquisti di soia dagli Stati Uniti e sospendere per un anno le restrizioni all’esportazione di terre rare.

Il blocco delle attività del governo statunitense non mostra segni di risoluzione, ritardando la pubblicazione di dati economici chiave. Il dollaro si è rafforzato di circa il 4% rispetto allo yen, in seguito all’elezione del Primo Ministro Takaichi, e ha guadagnato circa il 2% sulla sterlina e l’1,4% sull’euro.

SETTORE PUBBLICO ANCORA IN BLOCCO

La prolungata chiusura del governo statunitense probabilmente ritarderà la pubblicazione di una serie di dati importanti. Tuttavia, i dati del settore privato verranno comunque diffusi, offrendo nuove prospettive sull’economia.

Tra i dati attesi figurano l’ADP Employment Report, gli indici PMI ISM e l’indice di fiducia dei consumatori dell’Università del Michigan. Sono inoltre attesi i risultati di Palantir, AMD, Berkshire Hathaway, McDonald’s, Qualcomm e ConocoPhillips, tra le altre grandi aziende.

Nel corso della settimana verranno pubblicate le decisioni di politica monetaria della Banca d’Inghilterra, della Reserve Bank of Australia, della Swedish Riksbank, della Norges Bank e delle banche centrali di Brasile e Messico.

Si attendono anche i dati del settore industriale da Germania e Italia, aggiornamenti sul mercato del lavoro dal Canada e dati sull’inflazione da Svizzera, Corea del Sud e Turchia.

EUROZONA, INFLAZIONE

L’inflazione dei prezzi al consumo nell’area euro è scesa al 2,1% a ottobre 2025, in linea con le aspettative del mercato e in calo rispetto al 2,2% di settembre. Il dato si avvicina all’obiettivo del 2% della BCE, secondo le stime preliminari.

I prezzi di alimentari, alcolici e tabacco sono aumentati più lentamente, al 2,5%, rispetto al 3,0% del mese precedente. L’inflazione dei beni industriali non energetici è scesa allo 0,6% dallo 0,8%, mentre i costi energetici sono diminuiti più bruscamente, passando da -1,0% a -0,4%.

Al contrario, l’inflazione dei servizi ha accelerato per il secondo mese consecutivo, raggiungendo il 3,4%, il livello più alto da aprile. L’inflazione core, al netto di energia, alimentari, alcolici e tabacco, è rimasta stabile al 2,4%, leggermente al di sopra delle previsioni del 2,3%.

L’euro è in calo, attestandosi a 1,1530.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

New Month on Gold ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

🟡 GOLD analisi tecnica + fondamentale🟡

Anche questa settimana pochi dati in programma.

Il più importante è l’NFP di venerdì che è stato annullato a quanto pare.

Vediamo se cambia qualcosa con questo possibile shutdown e per quanto ancora andrà avanti

- venerdì pomeriggio abbiamo visto insieme una spinta long sul livello daily, dopo la conferma daily long sopra al livello giallo di giovedì.

Ha fatto la solita smart money trap che abbiamo spiegato in live tra venerdi sera a stamattina ripescando i minimi creati venerdi sera.

questo Pattern funziona spesso, e quando lo notiamo serve attenzione.

Oggi potremmo vedere la stessa cosa nella zona rossa (4060)

Occhi aperti.

Per ora nessun dato forte.

Quindi oggi: lunedì flat.

Stasera ore 18:00 analizziamo tutto insieme: forex, stocks, commodities.

Così prepariamo i setup swing per la settimana.

Vi aspetto.

ci vediamo in live dopo

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

ORO 4381$, massimo ciclico o massimo locale?Il prezzo dell’oro ha raggiunto il massimo finale del ciclo rialzista a 4381 $ durante la sessione di borsa di lunedì 20 ottobre scorso?

Questa seduta ha posto fine a una fase di inerzia rialzista dei metalli preziosi in borsa e ha dato inizio a un primo ritracciamento a partire da metà agosto. Tuttavia, un ritracciamento non significa massimo finale di ciclo né ingresso in una tendenza ribassista di fondo.

Per poter affermare che il prezzo dell’oro abbia toccato il suo massimo annuale in ottobre sul mercato delle materie prime, devono essere soddisfatte diverse condizioni tecniche e fondamentali, che al momento non lo sono.

1) Per affermare che un asset ha raggiunto un massimo maggiore di ciclo, è necessaria almeno una resistenza principale e, soprattutto, una configurazione di inversione ribassista.

Osservando lo storico grafico dell’oro, abbiamo l’esempio della lunga fase di distribuzione degli anni 2011 e 2012 che concluse una fase rialzista iniziata all’inizio del secolo. Successivamente si sviluppò un mercato ribassista di quattro anni, prima dell’avvio di una nuova tendenza rialzista di fondo nel gennaio 2016.

Qual è la situazione tecnica attuale di lungo periodo?

Il grafico mensile fornisce informazioni sul lungo termine. Il prezzo dell’oro sta costruendo la sua quinta onda rialzista dalla rottura tecnica del precedente record storico nel marzo 2024, e ha già superato numerosi obiettivi teorici basati sulle estensioni di Fibonacci. L’area dei 4300 $ corrisponde a due estensioni principali, in particolare quella di 1,618 (il numero aureo) dell’onda 3.

Tuttavia, ciò non è sufficiente per affermare che il massimo di ciclo sia stato raggiunto a 4381 $. Attualmente non vi è alcuna formazione di distribuzione né rottura di supporto principale. La rottura dei 3400 $ sarebbe un forte segnale di fine del ciclo rialzista.

2) Il massimo ciclico dell’oro sarà raggiunto quando il dollaro USA confermerà un’inversione rialzista di medio periodo.

Il massimo ciclico dell’oro coinciderà con il momento in cui il dollaro americano avvierà un’inversione rialzista duratura. Infatti, l’oro e il dollaro si muovono spesso in direzioni opposte: un dollaro forte riduce l’attrattiva del metallo giallo per gli investitori internazionali. Quando il biglietto verde confermerà un’inversione di tendenza al rialzo, i flussi si sposteranno progressivamente dall’oro. Questo cambiamento segnerà la fine della fase rialzista del metallo prezioso. Pertanto, la dinamica del dollaro rappresenta un indicatore chiave per anticipare il massimo ciclico dell’oro.

Il grafico seguente mostra le candele giapponesi settimanali del dollaro USA (DXY) rispetto a un paniere di principali valute. Sono evidenziate le inversioni rialziste del 2018 e del 2021.

3) Il massimo ciclico dell’oro sarà raggiunto quando i deflussi di capitale diventeranno dominanti negli ETF sull’oro.

Il massimo ciclico dell’oro sarà raggiunto quando i deflussi di capitale dagli ETF collegati all’oro diventeranno predominanti. I flussi in entrata in questi fondi riflettono generalmente l’appetito degli investitori per il metallo prezioso. Quando questi flussi si riducono e poi si invertono, ciò riflette un progressivo disimpegno del mercato in relazione alla domanda finanziaria di oro, che ha avuto un ruolo dominante nell’aumento del prezzo nel 2025. Questo fenomeno indica che la fase rialzista sta raggiungendo la maturità. Pertanto, il predominio dei deflussi di capitale negli ETF GOLD è un indicatore anticipatore di un’inversione del ciclo dell’oro, e al momento non è così secondo gli ultimi dati del World Gold Council.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Crescita a tutti i costi, spesso si paga a caro prezzoNexi, un tempo gioiello nel panorama dei pagamenti digitali, ha vissuto un vero e proprio crollo, passando da valutazioni che sfioravano i 20 dollari per azione a precipitare ben al di sotto dei 5. Questo declino drammatico non è stato un evento improvviso, ma il risultato di una complessa serie di fattori, una sorta di tempesta perfetta che ha colpito le fondamenta stesse dell'azienda. Dobbiamo iniziare a guardare a quel periodo glorioso in cui Nexi rappresentava l'innovazione e la crescita in un settore in piena espansione. L'entusiasmo degli investitori era palpabile, spinto dalle promesse di un futuro senza contanti e dalla leadership indiscussa di Nexi nel mercato italiano e con ambizioni di espansione internazionale. L'IPO, l'Offerta Pubblica Iniziale, aveva segnato un punto di svolta, portando l'azienda sul mercato azionario con aspettative altissime. Ma come spesso accade nel mondo della finanza, le aspettative possono trasformarsi rapidamente in delusioni quando la realtà non riesce a tenerne il passo.

Uno dei primi segnali di instabilità, che forse non fu colto appieno all'epoca, riguardava la strategia di acquisizioni aggressive che Nexi stava perseguendo. L'azienda aveva una fame insaziabile di crescere, inglobando concorrenti e rafforzando la propria presenza in diversi mercati. Se da un lato questo approccio mirava a consolidare la posizione e ad ottenere economie di scala, dall'altro implicava un indebitamento significativo. La leva finanziaria, se usata con saggezza, può essere un potente motore di crescita, ma quando le condizioni di mercato cambiano, essa può trasformarsi in un fardello pesante. Il debito, inizialmente visto come un mezzo per accelerare la crescita, è diventato una fonte di preoccupazione quando i tassi di interesse hanno iniziato la loro inesorabile ascesa, rendendo più costoso il servizio del debito e riducendo i margini di profitto.

Parallelamente, il settore dei pagamenti digitali è diventato sempre più competitivo. Nuovi attori come Stripe, Adyen, SumUp, Satispay ecc. Spesso supportati da ingenti capitali di rischio, hanno fatto irruzione sulla scena, proponendo soluzioni innovative e competitive. Le fintech hanno iniziato a erodere quote di mercato, soprattutto in segmenti specifici, offrendo esperienze utente più fluide e costi inferiori. Nexi, pur avendo una solida base, si è trovata a dover affrontare questa pressione crescente, trovando più difficile mantenere i propri margini e conquistare nuovi clienti. L'innovazione, che era stata il suo punto di forza, ha richiesto investimenti continui per rimanere all'avanguardia, e questi investimenti, uniti ai costi del debito, hanno iniziato a pesare sul bilancio.

Un altro elemento cruciale che ha contribuito al tracollo di Nexi è stata la combinazione di fattori macroeconomici sfavorevoli. L'inflazione crescente, l'incertezza geopolitica e il rallentamento economico globale hanno creato un clima di sfiducia generale sui mercati finanziari. In un contesto del genere, gli investitori tendono a diventare più avversi al rischio, privilegiando aziende con bilanci solidi, flussi di cassa prevedibili e minor indebitamento. Le società con elevate esposizioni debitorie e profitti in calo, come ha iniziato a mostrare Nexi, sono diventate bersagli facili per le vendite massicce. La percezione di rischio è aumentata, spingendo molti investitori a disinvestire, causando una caduta verticale del prezzo delle azioni.

Inoltre, non possiamo ignorare le sfide specifiche che hanno riguardato l'integrazione delle numerose acquisizioni. Unire aziende con culture, sistemi e processi diversi è un'operazione complessa e dispendiosa in termini di tempo e risorse. Se non gestita in modo impeccabile, l'integrazione può portare a inefficienze, ritardi e costi imprevisti. È probabile che Nexi abbia incontrato difficoltà in questo senso, ritardando la piena realizzazione delle sinergie attese e impattando sulla redditività complessiva. Le aspettative iniziali sulla rapidità e l'efficacia di queste integrazioni potrebbero essersi rivelate troppo ottimistiche, generando delusione tra gli investitori.

La gestione e la comunicazione sono altri aspetti da considerare. A volte, una strategia aziendale ben definita, ma comunicata in modo inefficace, può creare confusione e sfiducia nel mercato, come nelle comunicazioni sul debito, facendo passare una narrazione troppo ottimistica che però strideva con i dati. La trasparenza riguardo alle difficoltà e ai piani di recupero è fondamentale per mantenere la fiducia degli investitori. Se il mercato ha percepito una mancanza di chiarezza o una risposta tardiva alle sfide, ciò potrebbe aver accelerato la fuga degli investitori. Le aspettative degli analisti, che seguono da vicino le performance delle aziende, hanno iniziato a rivedere al ribasso le proprie stime, segnalando un sentimento negativo che si è poi riflesso sul prezzo delle azioni.

Guardando al futuro, Nexi si trova di fronte a un percorso di profonda trasformazione. Le prospettive non sono più quelle di una crescita esponenziale e ininterrotta, ma piuttosto quelle di un consolidamento e di un recupero paziente. Per risalire la china, l'azienda dovrà necessariamente affrontare il problema del debito, cercando di ridurlo attraverso una gestione oculata dei flussi di cassa e, potenzialmente, tramite strategie di ricapitalizzazione. L'efficienza operativa diventerà la parola d'ordine, con un'attenzione particolare all'ottimizzazione dei costi e alla razionalizzazione delle operazioni derivanti dalle acquisizioni.

La competizione nel settore dei pagamenti digitali non accenna a diminuire, quindi Nexi dovrà dimostrare di saper innovare costantemente, offrendo soluzioni che non solo rispondano alle esigenze del mercato, ma che anticipino le tendenze future. Un focus sui segmenti di mercato più redditizi e sulla fidelizzazione dei clienti esistenti potrebbe essere una strategia vincente. Inoltre, una comunicazione chiara e trasparente con gli investitori e il mercato sarà essenziale per ricostruire la fiducia. Nexi ha dimostrato in passato la sua capacità di leadership e la sua resilienza. La sfida ora è quella di dimostrare nuovamente queste qualità in un contesto molto più difficile, trasformando le lezioni apprese da questo periodo turbolento in una base solida per un futuro più stabile e profittevole, anche se probabilmente con aspettative di crescita più realistiche rispetto al passato. Il percorso sarà arduo, ma se Nexi riuscirà a implementare con successo le necessarie ristrutturazioni e a dimostrare una ritrovata efficacia operativa, potrebbe gradualmente riconquistare la fiducia degli investitori, anche se il ricordo dei tempi in cui valeva quasi 20 dollari per azione rimarrà per molto tempo un monito sulla volatilità dei mercati finanziari.

L'importanza del ribilanciamento dopo una lunga corsaL'Ancora Difensiva: Perché Ribilanciare verso i Consumer Staples Quando il Growth Vola. In un mercato azionario dominato da anni, da una corsa inarrestabile dei titoli "growth" — spesso tecnologici e proiettati verso il futuro — è facile farsi trascinare dall'entusiasmo. Quando i portafogli si gonfiano grazie a queste performance stellari, il rischio, tuttavia, si nasconde proprio dietro l'angolo. Le valutazioni tirate e i massimi storici raggiunti da molti titoli growth aumentano la vulnerabilità del portafoglio a correzioni o inversioni di tendenza. È in questo scenario che un ribilanciamento strategico, inserendo o aumentando l'esposizione a un settore difensivo come quello dei beni di consumo primari (consumer staples), diventa una mossa cruciale per la mitigazione del rischio. Il Paracadute dei Beni di Consumo. Il settore dei consumer staples comprende aziende che producono beni e servizi essenziali per la vita quotidiana. Parliamo di cibo, bevande, prodotti per l'igiene personale e per la casa. La loro caratteristica fondamentale è la domanda anelastica: indipendentemente dalla congiuntura economica, che ci sia una recessione o un boom, le persone continueranno ad acquistare dentifricio, pannolini, caffè e detersivi. Questo si traduce in flussi di cassa (cash flow) stabili, bilanci solidi e, molto spesso, dividendi costanti e sostenibili. A differenza dei titoli growth, la cui valutazione è spesso basata su aspettative di utili futuri, i consumer staples sono valutati sulla loro redditività attuale e sulla loro capacità di resistere alle tempeste. Il Pericolo di un Portafoglio Sbilanciato. Quando i titoli growth sovraperformano per un lungo periodo, si verifica un fenomeno noto come “drift” di portafoglio. Se la tua allocazione iniziale prevedeva, ad esempio, un 60% di azioni e un 40% di obbligazioni, e all'interno della quota azionaria i titoli growth erano il 50%, la loro crescita esponenziale potrebbe aver portato quella componente a pesare per il 70% o l'80% del tuo paniere azionario. Il tuo portafoglio è ora, di fatto, molto più rischioso di quanto avevi pianificato. Sei eccessivamente esposto a un singolo fattore (la crescita) e vulnerabile a qualsiasi notizia negativa che colpisca quel settore (regolamentazioni, tassi d'interesse in rialzo, concorrenza). Perché Ribilanciare Ora? Ribilanciare non significa "prevedere il crollo", ma "gestire il rischio". Vendere una parte dei titoli growth che sono sui massimi per acquistare un ETF sui consumer staples assolve a due compiti fondamentali: primo, realizzare i profitti (lock-in gains), trasformando parte dei guadagni "su carta" in profitti reali e riducendo l'esposizione a un eventuale storno che potrebbe erodere quei guadagni; e secondo, aumentare la resilienza, acquistando "a sconto" (o comunque a valutazioni relative più basse) asset che hanno tipicamente una bassa correlazione con i titoli growth. I consumer staples tendono a sottoperformare nei mercati "toro" (come quello recente), ma brillano per la loro capacità di limitare le perdite durante i mercati "orso" o le fasi di alta volatilità. Aggiungerli ora significa comprare un'assicurazione per il portafoglio proprio quando gli altri sono concentrati solo sulla velocità. Il Ruolo dell'ETF Consumer Staples. Utilizzare un ETF (Exchange Traded Fund) per questa operazione è la scelta più efficiente: offre diversificazione immediata (con un singolo strumento si acquista un paniere di decine o centinaia di aziende leader del settore come Procter & Gamble, Coca-Cola, Nestlé, ecc.), bassi costi (gli ETF hanno costi di gestione generalmente molto contenuti) e liquidità (sono facilmente acquistabili e vendibili in borsa). Conclusione: Non Solo Crescita, ma Equilibrio. L'euforia per i titoli growth è comprensibile, ma un investitore saggio sa che la performance a lungo termine non è data solo dai picchi di guadagno, ma anche dalla capacità di proteggere il capitale durante le inevitabili flessioni. Quando le valutazioni growth sono ai massimi, considerare un ribilanciamento verso un ETF consumer staples non è una mossa pessimistica; è una decisione strategica di buon senso per riportare il portafoglio al suo livello di rischio desiderato e garantirsi una navigazione più stabile, qualunque sia la direzione del vento.

ESSILORLUXOTTICA ( EL ), Strategia rialzista di lungo periodoESSILORLUXOTTICA ( EL ), Strategia rialzista di lungo periodo

DESCRIZIONE TITOLO:

EssilorLuxottica Société anonyme è stata fondata nel 1849 e ha sede a Parigi, in Francia. La società era precedentemente nota come Essilor International Société Anonyme e ha cambiato nome in EssilorLuxottica Société anonyme nell'ottobre 2018. EssilorLuxottica Société anonyme progetta, produce e distribuisce lenti oftalmiche, montature e occhiali da sole in Nord America, Europa, America Latina, Asia, Oceania e Africa. Opera in cinque segmenti: Commercio all'ingrosso, Commercio al dettaglio, Lenti e strumenti ottici, Attrezzature e Occhiali da sole e lettori. Il segmento Wholesale si occupa della produzione e della distribuzione all'ingrosso di occhiali di lusso e sportivi. Il segmento Retail vende al dettaglio occhiali di lusso e sportivi. Il segmento Lenti e strumenti ottici offre lenti e piccole attrezzature, tra cui le lenti progressive Varilux, le lenti antiriflesso, anti-sudore e antistatiche Crizal, le lenti fotocromatiche Transitions, le lenti Eyezen per gli utenti di computer, tablet, smartphone e altri dispositivi connessi, le lenti solari polarizzate Xperio e i marchi di lenti correttive Nikon e Kodak. Fornisce inoltre strumenti per la bordatura e il montaggio delle lenti per ottici e laboratori di prescrizione; strumenti per optometria per professionisti della vista, scuole, centri di medicina del lavoro, militari e altre istituzioni; lenti fotocromatiche Transitions Signature Gen 8 e sviluppa soluzioni per la vendita online di prodotti ottici. Il segmento Apparecchiature offre macchine per il surfacing digitale e macchine per il rivestimento delle lenti a laboratori di prescrizione, catene ottiche integrate e produttori di lenti. Il segmento Occhiali da sole e da lettura fornisce occhiali da sole e da lettura senza obbligo di prescrizione con i marchi Foster Grant, Gargoyles, Magnivision, Corinne McCormack, Monkey Monkey, Ryders Eyewear e SolarShield; Reebok, Steve Madden, Betsey Johnson, Nine West, Dockers, French Connection, Ironman, Rawlings, Bodyglove, Panama Jack, Marvel e Disney; Bolon, Molsion, Qina e Prosun; Mujosh e Aojo. Ha una rete di 490 laboratori di prescrizione e strutture per il montaggio dei bordi.

DATI: 17/ 01 /2023

Prezzo = 175.05 Euro

Capitalizzazione = 79,105B

Beta (5 anni mensile) = 0,93

Rapporto PE ( ttm ) = 43,91

EPS ( ttm ) = 3,99

Target Price ESSILORLUXOTTICA di lungo periodo:

1° Target Price: 195 Euro

2° Target Price: 312.75 Euro

3° Target Price: 502.9 Euro

4° Target Price: 693.3 Euro

5° Target Price: 810.90 Euro