#AN028: Londra sfida Unione Europea, stop fondi Difesa

La notizia che il Regno Unito ha deciso di non versare i 6,75 miliardi di euro previsti per il nuovo Fondo Europeo della Difesa rappresenta un chiaro segnale politico ed economico verso Bruxelles. Salve, sono il Trader Forex Andrea Russo, trader Indipendente e prop trader con attualmente 200 mila dollari di capitale in gestione e Vi ringrazio anticipatamente per il vostro tempo.

Dietro questa scelta non c’è solo la questione del denaro, ma una precisa strategia di indipendenza industriale e militare che mira a riaffermare la sovranità britannica post-Brexit.

💼 Implicazioni economiche e geopolitiche

Il fondo europeo era pensato per finanziare progetti comuni in ambito difensivo e tecnologico, riducendo la dipendenza dagli Stati Uniti e rafforzando la capacità militare autonoma dell’UE.

Londra, rifiutando di partecipare, lancia un messaggio duplice:

Economico: priorità ai propri bilanci e all’industria bellica nazionale, che negli ultimi due anni ha visto un forte rilancio con commesse verso l’Ucraina, Medio Oriente e paesi NATO.

Strategico: il Regno Unito non intende vincolarsi a piani di difesa europea che potrebbero competere con la NATO, di cui resta membro cardine.

📉 Impatto sui mercati

Nei mercati valutari, la notizia tende a rafforzare momentaneamente la sterlina (GBP), poiché viene percepita come un atto di autonomia e stabilità fiscale — meno spesa pubblica in un contesto di tensioni sui bilanci UE.

Tuttavia, l’effetto potrebbe essere di breve durata: la decisione accentua la frattura con Bruxelles, alimentando rischi politici e potenziali frizioni commerciali, soprattutto se l’UE reagirà con misure restrittive sui contratti o sulle esportazioni militari comuni.

Sul fronte azionario, i titoli della difesa britannici (BAE Systems, Rolls-Royce Defence) potrebbero beneficiare del sentiment “patriottico” e dell’aumento delle commesse domestiche.

Invece, sul mercato obbligazionario, l’effetto è neutro: la mossa non cambia il rating sovrano ma rafforza l’idea di una sterlina come valuta rifugio regionale in un’Europa divisa tra austerità e spese belliche.

🌍 Rischi per l’UE

Per Bruxelles, il mancato contributo di Londra complica la costruzione di una politica di difesa comune:

meno fondi per i programmi industriali condivisi,

maggiore dipendenza dalla Germania e dalla Francia,

e una percezione di instabilità istituzionale europea, fattore che tende a indebolire l’euro (EUR).

Europa

EURUSD incastrato tra 1.1640 e 1.20EURUSD non riesce a rompere il livello psicologico di 1.20 e stabilizzarsi per un nuovo trend al rialzo.

Negli ultimi 20 giorni abbiamo visto una fase di correzione verso 1.1650 e una difesa anche oggi proprio su tale livello di prezzo.

Ho inserito un mio pattern per capire quali sono gli altri livelli che dovremmo tenere in mente.

Prima di tutto il livello 1,18.

In teoria, non dovremmo essere long se non solo sopra 1,18.

Invece bisognerebbe stare attenti ad un affondo sotto 1.16 che aprirebbe le porte al supporto di 1.14.

Uso sempre le charts di Capital.com per le mie analisi. Sono intuitive, lineari e super precise. Se fate trading, ve le consiglio davvero!

👉 Metti un like se questo articolo ti è stato utile!

👉 COMMENTA per un parere su un Titolo o ETF!

Risk Disclaimer

Le informazioni fornite hanno solo scopo informativo e non devono essere considerate come consulenza finanziaria. Si prega di fare le proprie ricerche prima di prendere qualsiasi decisione di investimento.

EURUSD / Fiber PoV - Se rompe 1.15... SI VOLA!📈 Analisi Tecnica e Fondamentale del Cambio EUR/USD: Tendenza Rialzista Sostenibile da 1.02 a 1.15

Il cambio EUR/USD ha recentemente mostrato segnali di un possibile rialzo sostenibile, supportato da fattori tecnici e fondamentali. Una trendline di supporto fissata a 1.02 rimane valida, con obiettivi a breve termine fino a 1.15.

🔧 Analisi Tecnica

Trendline di Supporto a 1.02: Il livello di 1.02 ha agito come supporto cruciale, impedendo ulteriori discese e favorendo un recupero del cambio.

Breakout e Momentum Positivo: Il superamento della resistenza a 1.12 ha innescato un rally, portando il cambio vicino ai massimi annuali. Indicatori come RSI, MACD e medie mobili supportano una continuazione del rialzo.

Obiettivi Tecnici: Il superamento di 1.12 potrebbe aprire la strada a target a 1.15 e successivamente a 1.20-1.25 nel medio termine.

📊 Analisi Fondamentale

Politiche Monetarie Divergenti: La Fed appare più cauta, mentre la BCE, con un taglio dei tassi al 2.5%, stimola la ripresa, favorendo l’euro.

Stimolo Fiscale Tedesco: Il nuovo piano da 500 miliardi di euro rafforza le prospettive economiche dell'Eurozona.

Riallocazione di Capitali Globali: Una progressiva uscita degli investitori istituzionali dagli asset in dollari sta indebolendo il biglietto verde.

🧭 Scenario Previsionale

Scenario Rialzista (40%): Superamento e consolidamento sopra 1.12 con target primario 1.15.

Scenario Neutrale (30%): Consolidamento tra 1.03 e 1.12.

Scenario Ribassista (30%): Rottura del supporto a 1.03 con potenziale ritorno verso 0.98.

✅ Conclusione

La combinazione di solidi fattori tecnici e fondamentali indica che il trend rialzista di EUR/USD è ancora valido. L’area 1.15 rappresenta un target realistico nel breve termine.

💬 Lascia un commento qui sotto con la tua opinione e metti un like se trovi utile questa analisi!

📲 Vuoi conoscere operazioni di scalping giornaliere su EUR/USD e altri cambi?

🎯 È disponibile un canale Telegram gratuito dove vengono inserite ogni giorno le posizioni operative.

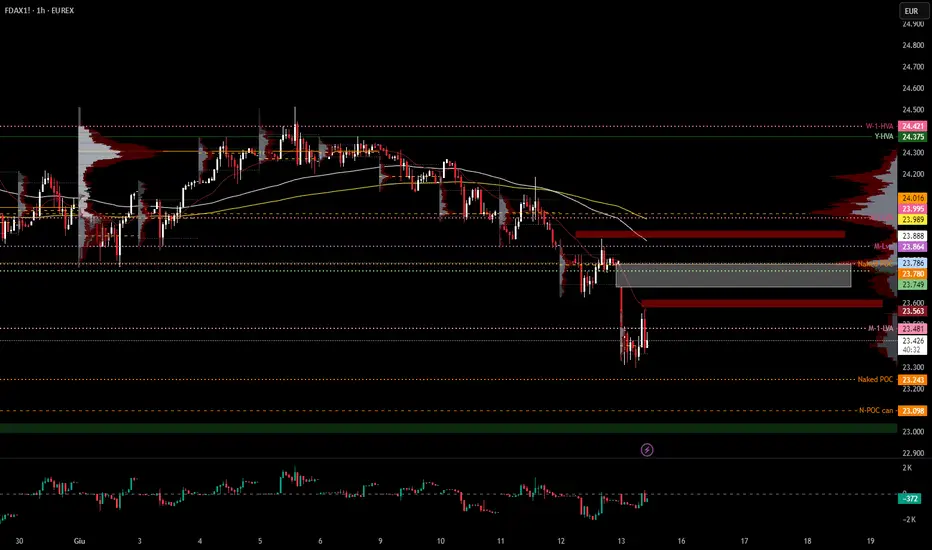

DAX affonda nel risk-off: nuovi gap, vecchi supporti- ANALISI DEL TREND E FASI DI MERCATO

Chiuso un Gap se ne riapre un altro, questa volta al ribasso e questa volta dovuto alle tensione geopolitiche, l'inbalance dovuta alle cospicue vendite è stat ricoperta solo in parte ad apertura della sessione europea, il supporto a quota 23000 rimane ancora valido, di certo ora il mood di risk off pesa molto sull'equity e il Dax non fa eccezione. Tecnicamente il trend del DAX è ribassista, il fascio di medie in H1 ha accelerato la sua apertura al ribasso.

- ANALISI VOLUMETRICA

Attualmente, il volume profile si divide in tre distribuzioni ed i LVN sono identificati nel grafico come rettangoli rossi delimitano le tre aree, al momento queste aree rappresentano le resistenze se pur nel breve, dovute alle numerose vendite.

- STRATEGIE E DECISIONE DI TRADING

Vi ricordo che il GAP in questo caso è stato creato a causa delle numerose vendite, quindi non è detto che deve essere richiuso anzi... l'esempio l'abbiamo avuto proprio sul DAX che solo ieri è andato a richiudere il GAP aperto il 26 maggio. Considerando il trend ribassista di spazio sotto ne abbiamo ancora almeno fino ai 23000 quindi attenzione ai minimi di oggi per lo scenario short. Per lo scenario long bisogna che i BID superino almeno la prima area (rettangolo rosso) compresa tra 23580 e i 23616 per tentare di richiudere il GAP e tornare al POC di ieri a 23780. Per poi provare a superare la seconda area a bassi volumi 23905-23907 e ritornare nella distribuzione più grande del composito settimanale dove troviamo il weekly POC a 24016. I breakout sopra descritti devono essere sostenuti dai BID e dalla generazione di pattern come il BAR.

Se queste analisi ti piacciono e le trovi utili metti un LIKE/BOOST ai vari articoli e segui il mio profilo, così potrò continuare a fare questo lavoro gratuitamente.

Buon trading

Pietro Perrino

DAX tra Supporti Solidi e Resistenze Chiave- ANALISI DEL TREND E FASI DI MERCATO

Il DAX ieri nella sessione americana si è andato a prendere il supporto e come analizzato in trading room insieme ai presenti è ripartito verso il POC settimanale. Il Fascio di medie con le vendite di ieri, ha visto la 21 tagliare la 100, ma con gli acquisti che si stanno verificando nella sessione europea odierna potrebbe tornare verso l'alto. Il trend Long è ancora valido e ben strutturato.

- ANALISI VOLUMETRICA

Il volume profile settimanale ci fornisce indicazioni d'equilibrio, e la forma ha le parvenze di un D-shape.

L'area supportiva è quella compresa tra la HVA annuale 23857 e la LVA previous week 23864, mentre quella resistiva è compresa tra la HVA settimana scorsa 24194 e quella di questa settimana 24236.

- STRATEGIE E DECISIONE DI TRADING

Lo scenario rialzista se si è persi l'opportunità di comprare sul supporto è il breakout dell'area resistiva sopra indicata, per puntare a nuovi massimi.

Lo scenario short viene preso in considerazione solo ed esclusivamente se si rompe al ribasso l'area supportiva sopra indicata per andare alla ricopertura del GAP UP di inizio settimana.

Poiché oggi è l'ultima giornata di contrattazione settimanale e solitamente i volumi sono calanti i prezzi potrebbero anche rimanere all'interno dell'area ad alti volumi settimanali e rimandare tutto alla prossima.

Se queste analisi ti piacciono e le trovi utili metti un LIKE/BOOST ai vari articoli e segui il mio profilo, così potrò continuare a fare questo lavoro gratuitamente.

Buon trading

Pietro Perrino

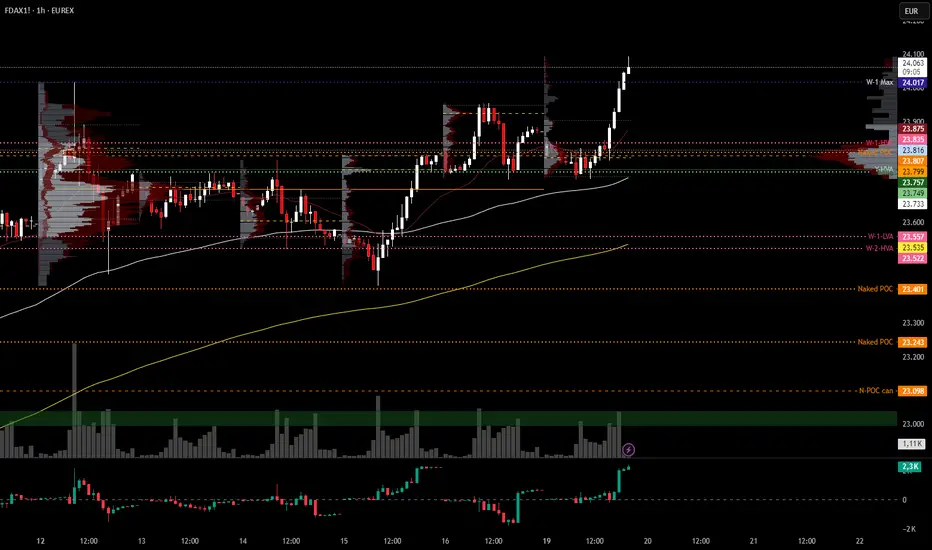

DAX stabilisce nuovi MASSIMI STORICI- ANALISI DEL TREND E FASI DI MERCATO

Il Dax continua il suo trend Long segnando nuovi massimi storici, l'equity europeo nello scenario attuale mondiale rimane molto più appetibile di quello USA. Il fascio di medie in H1 è tornato ad aprirsi al rialzo dopo che la fase di lateralità ed accumulazione aveva provocato il touch della media a 21 con quella a 100.

-ANALISI VOLUMETRICA

La settimana scorsa dopo aver battuto nuovi massimi ad inizio settimana, c'è stato un riassorbimento da parte dei venditori che hanno riportato i prezzi nella al di sotto della HVA del composito annuale (23757), dove c'è stata una fase di accumulazione nelle giornate di martedì e mercoledì, concludendo poi la settimana con il mercato dalla parte dei compratori ed al di sopra della HVA previous week a quota 23835, disegnando così un volume profile quello della settimana scorsa con una forma a D-shape. La settimana si è aperta con un Open Test Drive da manuale, e dopo il retest della suddetta HVA i compratori hanno ripreso nel loro compito battendo nuovi massimi storici.

- STRATEGIE E DECISIONE DI TRADING

I livelli da monitorare sono i due supporti.

Il primo è identificato nella HVA del composito annuale a quota 23757 che coincide anche con l'ultimo massimo storico battuto nel mese di Marzo 2025, dove ha ben funzionato prima da supporto e poi da resistenza, in questo caso se i prezzi dovessero tornare su questo livello e dopo la conferma di pattern come l'assorbimento si darebbe la priorità al trend entrando con posizioni long.

Il secondo livello da monitorare è identificato nell'area compresa tra i 23557 e 23522 (rispettivamente LVA weekly -1 e HVA weekly -2) dove la scorsa settimana ha ben funzionato da supporto, anche in questo caso se si dovessero verificare pattern come l'assorbimento lavorerei il supporto per immettermi nuovamente sul trend long, in alternativa se si dovesse verificare un breakout con accettazione e retest ribassista considererei posizioni short per andare alla ricopertura dei numerosi Nacked POC presenti più in basso con possibilità di arrivare fino al supporto a quota 23000.

Se queste analisi ti piacciono e le trovi utili metti un LIKE/BOOST ai vari articoli e segui il mio profilo, così potrò continuare a fare questo lavoro gratuitamente.

Buon trading

Pietro Perrino

P911 / PORSCHE PoV - Da Cavallina Rampante a Cavallina ZoppataIl Gruppo Porsche: Dalle Origini al Mito

Fondata nel 1931 a Stoccarda da Ferdinand Porsche come studio di consulenza per l’ingegneria automobilistica, Porsche è diventata un’icona globale dell’automobile. Inizialmente nota per la progettazione della Volkswagen Beetle su incarico del regime nazista, la casa tedesca lanciò la sua prima vettura a marchio proprio solo nel secondo dopoguerra.

Il vero salto di qualità avvenne nel 1964 con l’introduzione della Porsche 911, un’auto sportiva che sarebbe diventata il simbolo della casa. Nei decenni successivi, Porsche ha saputo reinventarsi, lanciando SUV di lusso come il Cayenne e il Macan, berline sportive come la Panamera e, più recentemente, modelli elettrici come la Taycan. Oggi, Porsche rappresenta un punto di riferimento nel mercato delle auto sportive e di lusso, con una forte presenza globale e un’immagine di marca tra le più prestigiose al mondo.

L'Avventura in Borsa e il Rallentamento Improvviso

Il 29 settembre 2022, Porsche ha debuttato in borsa con una delle IPO più grandi della storia europea, raggiungendo una valutazione iniziale di circa 75 miliardi di euro. La quotazione è avvenuta alla Borsa di Francoforte, mentre il gruppo Volkswagen ha mantenuto il 75,4% delle azioni, esercitando un controllo diretto sulla strategia e le operazioni.

Tuttavia, nel corso del 2024, il valore delle azioni ha subito un tracollo, perdendo circa il 27% e dimezzando la capitalizzazione rispetto ai massimi del 2023. Le previsioni di margine operativo per il 2025 sono state riviste al ribasso (10-12%), principalmente a causa dell’aumento dei costi per nuovi modelli e per la produzione di batterie. Questo ha sollevato dubbi tra gli investitori sulla governance e sulla reale autonomia della casa automobilistica.

Le Cause della Crisi

La fase di difficoltà in cui versa oggi Porsche è il risultato di una combinazione di fattori:

Costi elevati: Il lancio simultaneo di nuovi modelli, sia a combustione che ibridi plug-in, ha generato un’escalation nei costi di sviluppo e produzione.

Domanda in calo: La stagnazione della domanda in Europa e la crescente concorrenza dei produttori cinesi hanno ridotto la redditività.

Vincoli strategici: L’influenza di Volkswagen ha limitato la flessibilità di Porsche nel rispondere rapidamente ai cambiamenti del mercato.

Ritardi sull'elettrico: A fronte di una domanda crescente per veicoli elettrici, Porsche non è riuscita ad accelerare lo sviluppo della sua gamma in maniera competitiva.

Queste criticità hanno minato la fiducia degli investitori e messo in discussione la visione strategica a lungo termine dell’azienda.

L'Innovazione come Speranza: eFuels e Tecnologia

Nonostante le difficoltà, Porsche è impegnata in una serie di progetti innovativi che potrebbero segnare una svolta positiva:

eFuels: Porsche ha avviato, insieme a HIF Global, un progetto pionieristico in Cile per la produzione di carburanti sintetici (eFuels). Il sito di Punta Arenas sfrutta energia eolica per produrre idrogeno, che viene poi combinato con CO₂ atmosferica per creare un carburante sintetico a basse emissioni. Questa tecnologia potrebbe consentire ai motori a combustione esistenti di funzionare in modo quasi neutro in termini di CO₂.

Neutralità climatica entro il 2030: Porsche si è posta l’ambizioso obiettivo di diventare carbon neutral lungo tutta la catena del valore entro il 2030. L’azienda vede l’e-mobility e i carburanti alternativi come approcci complementari per raggiungere questo obiettivo.

b] Ipotesi di Ripresa: Le Scelte per il Futuro

Per uscire dalla crisi, Porsche potrebbe adottare una serie di strategie mirate:

1. Maggiore indipendenza gestionale: Allentare i vincoli imposti dal gruppo Volkswagen, aumentando l’autonomia decisionale, soprattutto in ambiti di sviluppo tecnologico e strategia commerciale.

2. Riposizionamento premium: Rafforzare il focus su veicoli ad alte prestazioni, limitando la sovrapposizione con prodotti mass-market e puntando su versioni esclusive a margini elevati.

3. Espansione degli investimenti green: Potenziare la produzione di eFuels e sviluppare ulteriormente la gamma elettrica, per conquistare segmenti sensibili alla sostenibilità ambientale.

Porsche si trova oggi in una fase delicata della sua storia. Dopo un debutto euforico in borsa, le aspettative deluse e le difficoltà strutturali hanno causato un rallentamento che mette a rischio la sua posizione nel mercato premium. Tuttavia, l’azienda conserva un marchio fortissimo, competenze ingegneristiche all’avanguardia e una chiara visione green. Se sarà in grado di correggere il tiro e sfruttare al meglio i progetti legati all’innovazione e alla sostenibilità, Porsche potrà non solo riprendersi, ma anche ridefinire il concetto stesso di auto sportiva nel XXI secolo.

Personalmente sono di parte. Amo Porsche ed Aston Martin. Compro azioni e le rinfozo ogni 10 dollari di ribasso, da questi prezzi, mi aspetto una ripresa sui entrambe nel lungo periodo.

EURUSD / Fiber PoV - "Cit. L'Europa è peggio della Cina"Negli ultimi mesi, la coppia EUR/USD ha mostrato una decisa forza rialzista, superando la resistenza psicologica di 1,12 e puntando verso l’area di 1,15. Questo movimento è stato sostenuto da un indebolimento del dollaro statunitense, causato principalmente dalle politiche monetarie più caute della Federal Reserve e da una serie di misure protezionistiche adottate dagli Stati Uniti, che hanno sollevato dubbi sulla solidità della crescita economica interna. A questo si aggiungono le crescenti preoccupazioni sui conti pubblici statunitensi: il crescente deficit e le vendite di titoli di stato hanno contribuito all’aumento dei rendimenti obbligazionari, alimentando ulteriormente l’incertezza tra investitori e consumatori.

In parallelo, l’euro ha beneficiato di una maggiore fiducia da parte dei mercati. La Banca Centrale Europea ha recentemente avviato un percorso di riduzione dei tassi di interesse, portando il tasso di deposito al 2,50%, con ulteriori tagli previsti nel corso dell’anno. Tuttavia, l’inflazione in graduale rallentamento e le prospettive economiche incerte rendono improbabile una politica monetaria estremamente espansiva. A sostenere ulteriormente la moneta unica è stato anche l’annuncio, da parte del governo tedesco, di un importante piano fiscale da 500 miliardi di euro per stimolare la crescita nell’Eurozona.

Nonostante questi segnali positivi, il contesto economico europeo rimane fragile. La ripresa è trainata principalmente dal settore dei servizi, mentre il comparto manifatturiero continua a mostrare segni di debolezza. Le tensioni geopolitiche e commerciali restano un rischio latente, in grado di invertire rapidamente il sentiment dei mercati.

Recenti dichiarazioni del presidente statunitense Donald Trump hanno ulteriormente complicato il quadro. In una conferenza stampa del 12 maggio 2025, Trump ha definito l'Unione Europea "più cattiva della Cina", sottolineando le crescenti tensioni commerciali tra Stati Uniti e UE. Ha accusato l'Europa di squilibri commerciali significativi, affermando che mentre l'Europa esporta annualmente 13 milioni di auto negli Stati Uniti, gli Stati Uniti esportano praticamente nulla verso l'UE. In risposta, l'Unione Europea ha introdotto una lista di dazi statunitensi da 100 miliardi di dollari per una consultazione pubblica, segnalando un'escalation nelle relazioni economiche transatlantiche .

Axios

Guardando al futuro, possiamo delineare tre possibili scenari.

Scenario Ottimista: Il superamento di 1,15 potrebbe aprire la strada verso livelli tecnici più ambiziosi, come 1,20 o addirittura 1,25 nel medio termine, sostenuti da una BCE più prudente e da un contesto macroeconomico favorevole all’euro.

Scenario Negativo: Un eventuale rallentamento dell’economia europea combinato con segnali di forza da parte dell’economia americana potrebbe riportare il cambio verso l’area di 1,03 o addirittura sotto la parità.

Scenario Neutrale: La coppia EUR/USD potrebbe restare intrappolata in un canale laterale compreso tra 1,03 e 1,12 per i prossimi mesi, in attesa di nuovi catalizzatori.

In conclusione, il futuro della coppia EUR/USD resta legato all’evoluzione delle politiche monetarie delle due principali banche centrali, nonché agli sviluppi macroeconomici e geopolitici. Le recenti dichiarazioni di Trump sull'Europa potrebbero intensificare le tensioni commerciali, influenzando ulteriormente la direzione della coppia. Gli investitori dovranno continuare a monitorare con attenzione dati economici, dichiarazioni ufficiali e segnali tecnici per cogliere le opportunità e gestire i rischi in modo efficace.

EURUSD / Fiber PoV - 1.12000 in ARRIVO???La coppia di valute EUR/USD sta attualmente avvicinandosi al livello di resistenza situato tra 1,1190 e 1,1200. Questo intervallo è stato identificato come una zona critica in precedenti analisi tecniche, dove il superamento potrebbe aprire a ulteriori rialzi.

Considerando l'andamento recente, è possibile che il prezzo raggiunga e testimoni questa resistenza. Qualora il livello venga effettivamente raggiunto, potrebbe rappresentare un'opportunità per posizioni short, in previsione di una possibile inversione ribassista.

Per valutare la probabilità di successo di tale strategia, è fondamentale monitorare indicatori tecnici come l'RSI (Indice di Forza Relativa). Un RSI che si avvicina o supera il valore di 70 potrebbe indicare condizioni di ipercomprato, rafforzando l'idea di una possibile correzione al ribasso.

Tuttavia, è importante sottolineare che le condizioni di mercato possono evolvere rapidamente. Eventi economici imprevisti o cambiamenti nel sentiment degli investitori possono influenzare significativamente l'andamento del cambio. Pertanto, mentre l'analisi tecnica offre indicazioni utili, le probabilità di successo di una posizione short al livello di 1,12 non possono essere quantificate con precisione. Si consiglia di adottare una gestione del rischio adeguata e di rimanere aggiornati sugli sviluppi economici e geopolitici che potrebbero influenzare il mercato.

USDCHF PoV - RIPARTENZA dal supporto 0.83500???La coppia valutaria USD/CHF ha recentemente toccato un livello di supporto tecnico rilevante in area 0,8350, un punto che storicamente ha rappresentato una soglia chiave per possibili inversioni di tendenza. Il movimento ribassista che ha portato il cambio a questo livello si inserisce in un contesto macroeconomico complesso, caratterizzato da un rallentamento dell'inflazione in Svizzera e da attese crescenti per un possibile allentamento monetario da parte della Banca Nazionale Svizzera (BNS). Questo scenario, se confermato, potrebbe indebolire ulteriormente il franco svizzero e favorire una ripartenza dell’USD/CHF verso l’alto.

Sul fronte tecnico, dopo la rottura della resistenza a 0,8720 avvenuta nei mesi precedenti, gli analisti avevano indicato un potenziale target rialzista in area 0,8875. Tuttavia, il ritorno a 0,8350 segna un punto critico: qui i compratori potrebbero tornare attivi, considerando il prezzo attuale come un'opportunità di accumulo a sconto. L'andamento futuro dipenderà in buona parte anche dalla politica monetaria statunitense: eventuali segnali di una Federal Reserve più aggressiva sul fronte dei tassi di interesse potrebbero rafforzare il dollaro, spingendo il cambio USD/CHF a recuperare terreno.

Alla luce di questi elementi, la zona 0,8350 si configura come un’area strategica da monitorare attentamente. Un rimbalzo convincente da questo supporto, supportato da dati macro e una visione rialzista sulla politica monetaria USA, potrebbe segnare l'inizio di una nuova fase positiva per la coppia. Tuttavia, una rottura decisa al ribasso invaliderebbe questo scenario, aprendo la porta a ulteriori discese. In sintesi, USD/CHF è attualmente a un bivio tecnico e fondamentale: i prossimi sviluppi economici e le dichiarazioni delle banche centrali saranno determinanti per capire se questo livello rappresenterà un vero punto di ripartenza.

EUR/USD - Economia a due velocità sulle sponde dell'AtlanticoIl corss EUR/USD, il cosiddetto "Fiber", ha iniziato il 2024 a circa 1,1040 per poi arrivare, il 22 settembre, a registrare il suo minimo di 1,033 per poi ritestarlo quasi il 18 dicembre. Mentre scriviamo il prezzo si trova a 1,04032.

Il mondo finanziario, a inizi 2024, ruotava sostanzialmente intorno ai livelli d'inflazione e le speranze che le banche centrali potessero iniziare il prima possibile ad abbandonare le politiche restrittive. Adesso che siamo a fine anno possiamo dire che le speranze erano ben lungi dall'essere soddisfatte. I livelli d'occupazione e la crescita economica sono diventati sempre più preoccupanti e hanno messo, per gran parte dell'anno, in ombra il problema inflazione.

Sebbene il ruolo delle banche centrali sia orientato ai livelli d'inflazione e occupazione con lo scopo di bilanciarli e non ha nulla a che fare con la crescita economica, sicuramente le loro politiche monetarie possono influenzarla. Questo è quello che è successo nel 2024.

I motivi che hanno portato la BCE ad attuare i primi tagli.

La BCE è stata tra le prime banche centrali a modificare la propria politica monetaria e quindi, dopo un lungo anno di restrizioni, a giugno scorso ha annunciato il primo taglio dei tassi d'interesse, riducendo i tassi di riferimento di 25 bps ciascuno. Il quarto taglio di 25 bps è stato attuato a dicembre, portando il tasso sulle principali operazioni di finanziamento, i tassi sulla linea di credito marginale e sulla linea di deposito rispettivamente al 3.15%, 3,4% e 3%.

A differenza di quanto è stato negli Stati Uniti, l'allentamento monetario in Europa non è stato operato per motivi inflazionistici ma, soprattutto, per il timore di una battuta d'arresto dell'economia.

L'inflazione al consumo YoY, nell'ultima lettura relativa al mese di novembre ha registrato il 2,2%, con il dato "core", depurato dalle componenti volatili energetiche e cibo, al 2,7%.

Sebbene il tasso inflazionistico sia quasi vicino all'obiettivo della banca centrale, la preoccupazione principale che ha portato al cambio di rotta è stata la scarsa crescita economica con gli indicatori macroeconomici che non escludono affatto una recessione (che ha già colpito la Germania nel 2024). Su base annua il PIL destagionalizzato è aumentato dello 0,9% sia nell'area euro che nell'Unione Europea nel terzo trimestre grazie al colpo di coda dell'ultimo trimestre. Il Purchasing Managers Index, comunemente PMI, che misura i livelli di produzione nel settore manifatturiero e dei servizi, ha mostrato che il settore manifatturiero ha trascorso quasi due anni consecutivi di contrazione, salvato solo da un settore dei servizi che da marzo, tranne che per la lettura di inizio dicembre, ha sempre registrato dati sopra il livello dei 50 punti, seppur basso rispetto all'analogo americano. Questo scenario macroeconomico porterà la BCE a continuare ad abbassare i tassi sebbene l'inflazione rimanga sopra il livello prefissato del 2%. Ad aggravare la situazione ci sono state le crisi di governo dei paesi trainanti, Germania e Francia. Il governo di coalizione tedesco è crollato dopo che il Bundestag ha espresso un voto di sfiducia nei confronti del cancelliere Olaf Scholz portando a nuove lezioni nel prossimo febbraio. In Francia, invece, il governo è caduto a seguito della mozione di sfiducia del primo ministro Michel Barnier.

Dall'altra parte dell'Atlantico

La situazione negli States è per molti aspetti totalmente diversa, e ha portato il dollaro ad eleggersi vincitore 2024 (si veda l'idea pubblicata 29.12.2024). Il neo eletto presidente Donald Trump è stato sicuramente ed è il catalizzatore principale dell'ascesa del dollaro. Non solo Trump ha vinto le elezioni presidenziali ma il partito repubblicano ha preso il controllo di Camera e Senato rafforzando, così, ulteriormente il potere del presidente.

La vittoria repubblicana è stata, almeno per ora, ben vista dai mercati finanziari, con gli indici americani che hanno raggiunto livelli record con la promessa di Trump di tagliare il cuneo fiscale e imporre dazi sui beni e servizi esteri, con i valori azionari alle stelle e quello dei titoli di stato a picco.

L'attuale euforia potrebbe essere minacciata dai rinati rischi di un surriscaldamento dell'inflazione legati alle politiche accomodanti di Trump. Inoltre, bassi livelli di disoccupazione e alti livelli di disoccupazione (rispetto al periodo) potrebbero portare ad un fisiologico aumento di domanda dei consumatori e, di conseguenza, riportare i prezzi su.

A tutto ciò, ovviamente, incideranno i tanto blasonati dazi. Se la politica di campagna elettorale dovesse essere attuata, questa porterà sicuramente ad un aumento dei prezzi al cittadino americano con conseguenza diretta di un perdita di valore della moneta. In riferimento a questo aspetto preoccupazioni di non poca rilevanza attanagliano i membri della BCE, che vedono l'attuazione delle politiche trumpiane per l'economia europea, già malmessa, come la Kriptonite per Superman.

La Fed, a differenza della BCE, ha tagliato i tassi tre volte nel 2024, con un taglio di 50 bps a settembre, un taglio di 25 bps a novembre e altri 25 bps a dicembre, per arrivare all'intervallo attuale di 4,25% - 4,50%. I funzionari della Fed hanno tenuto l'attenzione sull'inflazione per gran parte del 2024, spostandola solo temporaneamente sull'occupazione mentre l'apprensione sulla crescita economica non è mai stata eccessiva.

Il tema inflazione è tornato alla ribalta nell'ultima riunione del FOMC, quando i responsabili politici hanno sottolineato che la decisione di tagliare ulteriormente il tasso d'interesse di riferimento è stata una scelta rischiosa e, infatti, hanno annunciato che nel 2025 la politica di ammorbidimento subirà un rallentamento a fronte di un'economia ancora calda e un'inflazione ancora al di sopra dell'obiettivo. Le previsioni per il 2025, secondo il Summary of Economic Projections di dicembre, sono di solo due tagli, a differenza di quanto era stimato nella riunione di settembre in cui erano stati segnalati quattro tagli per il 2025.

L'inflazione, infatti, è tornata a preoccupare dopo che nella lettura dell'US Bureau of Labor Statistics ha segnato un aumento del 2,7% YoY a novembre, rispetto al 2,6% di ottobre, mentre il dato "core" è aumentato del 3,3%, comunque in linea con le aspettative di mercato.

A differenza dell'Europa, le preoccupazioni di una recessione negli Stati Uniti si sono attenuate nel 2024, con una probabilità di un soft landing sempre più concreta. Infatti, l'economia, per tutto l'anno, ha segnato dati molto buoni al netto del periodo di restrizioni monetarie. Il Pil è cresciuto del 3,1% in Q3 e l'ottimismo ha portato tutti gli indici azionari americani a registrare nuovi massimi sebbene l'ultimo dot plot chart abbia portato l'interesse speculativo a prendere qualche profitto.

Oltre alla crescita economica registrata nel 2024, la Fed ha ottimizzato anche le sue prospettive di crescita per il 2024 al 2,5%, rispetto al precedente 2% stimato a settembre, nonostante si stima che al 2026, il trend tornerà ai livelli di crescita di lungo termine pari all'1,8%. Le stime sull'inflazione sono state riviste al rialzo, con un tasso al 2,5% per il 2025, in aumento rispetto le previsioni precedenti di 2,1%, con il dato core al 2,8%.

Di contro, dall'altra parte dell'oceano, la BCE taglierà ulteriormente i tassi anche nel 2025 in un contesto di crescita debole persistente e di inflazione in calo (almeno per adesso). Qualche analista sfrontato stima addirittura che nel 2025 potrebbero arrivare al livello neutrale del 2%.

I tagli in Europa sono dettati dalle previsioni al ribasso d'inflazione in calo al 2,1% e il dato core al 2,3%, con una prospettiva di allineamento, nel 2026, all'1,9%. Congiuntamente, sono state viste a ribasso anche le previsioni di crescita, con un 1,1% per il 2025 e 1,4% per il 2026.

Per dirla in due parole, mentre la Fed potrebbe trovarsi a gestire una rinnovata ventata inflazionistica, l'Europa dovrà continuare a far fronte alla battuta d'arresto dell'economia che potrebbe acuirsi nel caso in cui Trump dovesse mettere pedissequamente in atto il suo piano d'azione pubblicizzato in campagna elettorale.

Prospettive tecniche sul cross EUR/USD

monthly chart

Se si osservano gli ultimi due anni vediamo che il trend piuttosto laterale, con il prezzo che si è mosso nel range tra 1,1275 (luglio 2023) e 1,03319 (novembre 2024), superando la resistenza posta a circa 1,044. Salvo notizie apocalittiche, il cross si appresta a chiudere il terzo mese di fila in negativo registrando un calo di più del 6,50%. A livello tecnico la linea di prezzo si trova all'interno della Kumo seppur quest'ultima in posizione quasi neutrale. Una chiusura della candela al di sotto della Kijun Sen potrebbe sicuramente aprire nuove prospettive al ribasso sul lungo termine e trascinare nuovamente l'euro verso la parità, verso i minimi del 2022. La media mobile a 200 periodi è molto distante dalla linea di prezzo sebbene abbia una lieve pendenza, mentre la media mobile a 50 periodi ha agito da resistenza per gli ultimi due anni. L'RSI si trova in zona ribassista al di sotto della sua media, ma ancora molto lontano dalla zona di ipervenduto.

Siamo comunque a circa il livello 0,50 di Fibonacci calcolato sul rally partito dal 2022, questo è un livello molto importante, considerato che ci troviamo su un livello sensibile, a circa 1,040 (al momento in cui scriviamo).

daily chart

Sul grafico giornaliero traspare chiaramente il trend ribassista di breve medio termine con il prezzo che ha sempre reagito alla resistenza data dalla Kijun Sen nell'occasioni in cui è stata toccata al rialzo. Dopo aver superato la Tenkan Sen al rialzo il 25 novembre, è rimasto intrappolato tra la Kijun e la Tenkan per poi tornare nuovamente al di sotto delle stesse. La Kumo, che disegna un trend al ribasso, viaggia molto distante dalla linea di prezzo mentre abbiamo assistito al "death cross" tra la media mobile a 50 periodi sulla media mobile a 200 periodi (segnale di forte spinta al ribasso). Anche la Chikou Span è sotto la linea di prezzo e dopo averlo toccato (candela del 24 novembre) ora sembra orientata nuovamente al ribasso con nessun ostacolo. A ostacolare le spinte bullish c'è anche una linea di tendenza dinamicha che sta fungendo da resistenza (linea blu). Attualmente le prospettive al rialzo non sono sorrette da alcun segnale tecnico, con un RSI che rimane in una zona di venduto sulla sua media, con ulteriori margini di discesa per toccare la linea di ipercomprato.

Che dire, il quadro macroeconomico sicuramente da forza al dollaro a danno dell'euro, con una presidenza Trump che, se dovesse palesarsi così come propagandato dallo stesso, porterebbe ancora più ostacoli all'economia europea. Gli Stati Uniti rischiano un ritorno dell'inflazione a causa di una domanda che rimane forte e con i dazi che potrebbero comunque agevolarne il rimbalzo ma sorretti da un'economia tra le più resilienti del globo che è riuscita ben a tener botta anche negli anni neri della pandemia. L'Europa rischia doppiamente, il collasso definitivo di un economia che già stenta e un ritorno dell'inflazione a causa dei prezzi che rischia di dover sostenere sia a causa dei dazi minacciati da Trump ma anche per quelli che dovrà sostenere per approvvigionarsi della componente energetica che la vedrebbe costretta a rifornirsi dagli Stati Uniti e non a prezzi vantaggiosi...

Trump davvero metterà in atto quel che ha chiacchierato fin oggi? Staremo a vedere, con la speranza che, infine, non faccia così come è stato nel Trump 1.0. Come spesso capita, le sorti dell'Europa sono alle volontà dei più forti... ma ne parleremo in altre occasioni.

DAX40 GER40 17400 SHORTPer una serie di motivi astrologici, armonici, sentimentali e sociali apro uno short su questo indice che nonostante il dato sull'automotive risulti particolarmente incoraggiante per un inizio di una ripresa, non nego che c'è una sensazione di FOMO generalizzata sugli indici che non auspica nulla di buono.

Scherzi a parte i dati sono molto asincroni con la percezione reale e questo mi spinge a pensare che qualcosa bolle in pentola. Le ultime dichiarazioni "spavalde" del taglio dei tassi a giugno (ci hanno dato anche la data cosi siamo tutti tranquilli) mi sembrano un anticipazione di qualcosa che potrebbe tranquillamente slittare oltre o addirittura non verificarsi per quest'anno.

Dal punto di vista tecnico siamo in una bolla long da troppo tempo e questo non è un bene.

SX5E EURO STOXX 50 INDEX, Strategia rialzista di lungo termineSX5E EURO STOXX 50 INDEX, Strategia rialzista di lungo termine.

Dati:

COMPOSIZIONE: 50 AZIONI EUROPEE

CAPITALIZZAZIONE DI MERCATO: 31548 MILIARDI DI $

METODO DI PESATURA: PONDERATO PER CAPITALIZZAZIONE

AZIONI:

ADIDAS, ADYEN , AHOLD DELHAIZE, AIR LIQUIDE, AIRBUS GROUP, ALLIANZ, AMADEUS, ANHEUSER NUSCH INBEV, ASML HOLDING, AXA ,

BASF , BAYER, BMW , BNP PARIBAS, CRH , DAIMLER, DANONE , DEUTSCHE BORSE, DEUTSCHE POST, DEUTSCHE TEL.,

ENEL, ENGIE, ENI SPA, ESSILORLUXOTTICA, FLUTTER ENTERTAINMENT, IBERDROLA, INDITEX, ING GROEP, INTESA, KERING,

KONE CORPORATION, L'OREAL, LINDE PLC ,LOUISE VUITTON, MUNCHENER RUCK, NOKIA OYJ , PERNOD RICARD, PHILIPS , PROSUS, SAFRAN,

SANOFI , SANTANDER, SAP, SCHNEIDER ELECTRIC, SIEMENS , TOTAL, VINCI, VIVENDI, VOLKSWAGEN VZO, VONOVIA .

PREZZO (19/ 01 /2021): 3611 USD

TARGET PRICE IN UNA STRATEGIA DI LUNGO TERMINE

1°TP: 5525 USD

2°TP: 8565 USD

3°TP: 13480 USD

4°TP: 18385 USD

5°TP: 21419 USD

CONSIDERAZIONI:

Quando questa tragedia (Covid-19 Pandemic) finirà, quando tutti i paesi dell'UE applicheranno il Recovery Plan, il progetto Next Generation UE e tutte le industrie si rafforzeranno dal punto di vista dell'occupazione e della produzione; il mercato dell'Unione Europea tornerà ad essere centrale nel mercato mondiale. Il valore dell'indice europeo raggiungerà valori importanti e sostenibili nel lungo periodo spinti dalla forza che da sempre caratterizza il vecchio continente.

Il potenziale del mercato europeo potrebbe finalmente emergere e portare un valore incredibile all'intera comunità mondiale.

Che la rivoluzione europea abbia inizio.

EUSTX50 EUSTX50 in possibile rottura della R 4224 e successivamente area 4370 come target finale. Occhio al supporto 4080 , se rotto potrebbe continuare la spunta di ribasso.

NG - Natural Gas SHORTContinua l'influenza negativa su questa materia prima caratterizzata da una stagione mite e dagli approvvigionamenti dei vari Stati ancora in diminuzione dopo la corsa per la paura di rimanere senza.

L'ombra della guerra non sembra più spaventare l'Europa che è corsa "scapicollandosi" ai ripari.

Siamo ripartiti long dall'area dei minimi recenti. Messo in BE l'operazione mi attendo una nuova discesa.

USA,EUROPA E I MINIMI SUI MERCATI OBBLIGAZIONARI Il “bottom” sull’obbligazionario è stato tra i temi più trattati degli ultimi mesi dal momento in cui esso,

come insegna la storia, è un indicatore anticipatore (leading indicator) del bottom sul mercato azionario (si,

proprio quello che permette di fare i “”soldoni””).

Parliamo di Stati Uniti ed Europa: il famoso “minimo” è stato raggiunto? Osserviamo la figura successiva:

L’immagine mostra due ETF obbligazionari:

• TLT, USA, replica il movimento di titoli di stato governativi europei con scadenze superiori a 20

anni; duration pari a 17.48 anni

• IBGL, Europa, può essere considerato l’omonimo europeo di TLT; nel suo paniere contiene

obbligazioni con scadenza compresa tra 15 e 30 anni di Germania, Francia, Italia, Spagna e Olanda;

duration pari a 16.07 anni

È possibile osservare come il bottom sull’obbligazionario USA sembra sia stato raggiunto il 24 ottobre,

mentre in Europa è stato appena aggiornato due sedute fa, il 2 marzo; perché? Qual è la differenza tra la

differenza tra la prima e la terza economia mondiale?

Le aspettative di inflazione del mercato!

Come possono essere esplicitate a livello grafico le stesse statunitensi ed europee? Attraverso due indici di

forza:

• USA

L’indice di forza “TIP/IEF” è costruito attraverso un etf indicizzato all’inflazione (TIP, il dividendo) e uno non

indicizzato a simile duration (IEF, il divisore); entrambi gli ETF contengono nel loro paniere obbligazioni del

tesoro.

• Un indice di forza in territorio rialzista indica un aumento delle aspettative di inflazione; al

contrario, un decremento delle stesse

Esso, come mostra l’immagine, è un ottimo leading indicator per il tasso di inflazione USA a/a, infatti:

• I minimi 1 e 5 dell’indice di forza hanno anticipato quelli 2 e 6 del tasso di inflazione

• I massimi 3 e 7 quelli 4 e 8

• EUROPA

E’ possibile applicare lo stesso processo per l’Europa con un indice di forza omonimo, quello “IBCI/SEGA”:

• Se l’ETF indicizzato all’inflazione (IBCI, il dividendo) sovraperforma quello non indicizzato (SEGA, il

divisore) il mercato si aspetterà un aumento dell’inflazione; al contrario, con SEGA a

sovraperformare IBCI (con l’indice di forza in territorio ribassista), lo stesso prezzerà un inflazione in

diminuzione (ergo: disinflazione)

Anche in questo caso interessante osservare la funzione “leading” dell’indice di sentiment sul tasso di

inflazione europeo a/a.

Ora: qual è la differenza che si sta palesando tra i due indici di forza? Osserviamo l’immagine successiva:

Le aspettative di inflazione statunitensi hanno raggiunto un top il 21 aprile 2022 (un mese dopo l’inizio

dell’aumento dei tassi di interesse da parte della FED), mentre quelle europee nelle ultime settimane, dopo

aver formato un triangolo ascendente, continuano ad aggiornare i massimi.

Che importanza ricoprono queste informazioni?

Sappiamo come ogni asset class presenta i suoi rischi; ebbene:

• Due dei diversi che presentano le obbligazioni sono il rischio “inflazione” e il rischio “tassi di

interesse”; il primo erode il valore cedolare dei bond (o, se preferite, il valore nominale delle cedole

stesse), mentre il secondo tende a svalutarle (chiaramente nel caso in cui i tassi vengano innalzati);

entrambi i rischi sono legati tra loro: all’aumentare dell’inflazione, aumenterà la probabilità di una

politica monetaria più aggressiva di quella prevista; ergo: prezzi delle obbligazioni al ribasso

Per gli amanti del calcio, è come se fosse un “uno contro due”, con la palla in controllo del player

“inflazione”:

Ebbene, fintanto che i “reds” non si ridimensioneranno, il difensore “black” avrà ben poco da fare; è come se il difensore, in questo caso particolare, esclamasse le stesse parole di Giorgio Chiellini nel

2016:

“Con Messi bisogna farsi il segno della croce”

CONCLUSIONI

Perché, al momento, l’obbligazionario USA sembra (e dico sembra perché nei mercati finanziari non si

hanno certezze) aver raggiunto il bottom mentre quello europeo no? Perché in USA le aspettative del

processo di disinflazione, che hanno avuto inizio ad aprile 2022, sono ben più forti rispetto a quelle che si

hanno sull’Europa, che si ritrova, al contrario, sui massimi.

Questi due contrasti trovano il loro perché nelle azioni della FED e della BCE, in particolare:

• Tassi di interesse FED: 4.75%

• Tassi di interesse BCE: 3%

Ricordate:

• Quanto più sarà aggressiva una politica monetaria, tanto più sarà plausibile un processo di

disinflazione

• Quanto meno sarà aggressiva la stessa, tanto meno plausibile sarà un processo di disinflazione

Buona giornata

EURUSD LONGVANTAGE:EURUSD

Sebbene l'Europa abbia grandi problemi sull'approvvigionamento delle materie energetiche e tuttora non è ben chiaro come affronteremo la stagione invernale, i segnali che giungono dagli Stati Uniti non sono rassicuranti.

La convinzione che il dollaro possa continuare la sua scalata arrivando a vette fin oggi mai esplorate per il mio modesto punto di vista è molto poco probabile.

Il presidente degli Stati Uniti è un noto "guerra fondaio" e fino ad oggi le sue uniche priorità non sono state mettere pace tra i paesi ma sviluppare degli attriti per stimolare tutti a tutelarsi nel malaugurato caso dovesse scoppiare una guerra. In questo modo si allarga il potere della Nato, sottomettendo in sostanza i Paesi che ne fanno parte e quelli che ne stanno richiedendo l'adesione, e, come primo produttore di ingegneria militare, aumenta il principale business americano. Il problema è che la Cina non ha paura degli americani in quanto ha già ricordato in varie occasioni che detengono un grande percentuale del loro debito pubblico e che le loro banche sono piene (parliamo di trilioni) di dollari contanti che immessi nel mercato trasformerebbe all'istante il biglietto verde in carta straccia. Non ultimo l'oriente sta perseguendo una politica economica totalmente differente, direi opposta a quella occidentale, se da una parte si aumentano i tassi di interesse dall'altra si alleggeriscono.

La Russia ha dimostrato che le sanzioni non hanno avuto alcun effetto poiché la dipendenza dell'eurozona dalle materie prime russe è innegabile e molti paesi, Italia compresa, ha dovuto ripiegare con dei trust per aggirare le sanzioni e continuare a comprare materie prime dalla Russia. Inutile dire la situazione ridicola che si è generata.

Il conflitto con Taiwan è l'ennesima prova di come la Cina da 20 anni a questa parte abbia lavorato come un "frate cappuccino" in silenzio e con una strategia commerciale ramificata e devastante comprando aziende, terreni e territori, acquisendo il controllo della produzione e distribuzione di materie prime e semilavorati. Di recente ha acquistato il 40% delle estrazioni dell'oro fino al suo completamento. L'oro è una materia finita e la Cina nel giro dei prossimi 15 anni controllerà il suo prezzo. Ma torniamo all'isoletta di Taiwan che dopo 100 anni torna ad essere un tassello caldo. Sebbene l'impronta giapponese sia forte ed abbia contribuito alla crescita dell'economia e delle strategie commerciali è di fatto un territorio che spetta alla Cina. Gli americani non potevano mancare a mettere lo zampino per generare attriti e cercare di portare a casa un'altro conflitto da alimentare.

La Cina rivendica quel territorio che sarà un punto nevralgico per lo scambio commerciale ed ha come alleati un'altro grande paese, la Russia.

Potrei dilungarmi oltre con dei retroscena ed aneddoti divertenti ed interessanti, la storia è collegata alla finanza più di quanto non lo sia un supporto ed una resistenza. Prevediamo nei prossimi 12 mesi un index a 80 ed un euro che, nonostante sia un tappetino agli americani, possa tornare e superare 1.1

DAX40 / GER30 - SHORTStiamo per raggiungere un'area di interesse che avevo evidenziato come possibile ingresso short.

Potrei ipotizzare un allungo fino a 15750 e poi un ribasso in area 14500.

Inizio la mia scaletta short con SL 15850.

VANTAGE:DAX40

EURUSD LONG - Q2 TARGET 1.15Siamo ancora in Q1, per Q intendo quadrimestre, in quanto nella mia strategia di lungo periodo ho diviso l'anno in 3 parti.

Sono un trader che non utilizza terminologie sconosciute o comprensibili a pochi, tanto meno mi immergo nella politica finanziaria a tal punto da sentirmi fagocitato da essa fare mille supposizioni e non arrivare mai all'obiettivo.

Premesso ciò, vi descrivo il mio pensiero che spero di commentare con chiunque legga questa "pappardella" sono romano, perdonatemi.

Sorvolando su Sanremo, la Schelin che forse gli sfugge, viste le sue ultime uscite, che non è capo di Governo ma capo di un partito morto ed il disastro economico in cui siamo finiti grazie alle politiche senza senso degl'ultimi 10 anni, vorrei fare chiarezza su cosa sia (a questo punto devo dire "per me") l'inflazione e cosa produce, poichè ho letto tutto il contrario di tutto e potrebbe esserci una confusione generalizzata soprattutto per tutti i saggi che lo sono diventati grazie a "l'ho letto su Facebook", che grazie al cielo sta fallendo (ero short sulle azioni FB dal 2020 con grande emozione). Da quel che ricordo, capito e quindi sempre percepito, l'inflazione non è altro che il rapporto tra il costo della vita e la possibilità di spesa. Perchè aumenta? I fattori possono essere diversi, aumento dell'approvvigionamento delle materie prime, difficoltà di sostenere il fabbisogno della popolazione, trattati economici non propriamente favorevoli (in questo noi italiani siamo campioni acclarati) ma una delle motivazioni più importanti che ha promosso l'inflazione da 5 anni a questa parte è da attribuire a tutti quegli aiuti a fondo perduto (potremmo chiamarli tranquillamente sprechi) che gli Stati sono stati costretti ad erogare (ripeto, in modo del tutto assurdo e poco lungimirante) prima, per aiutare impese e persone a generare introiti e poi, per la fantastica pandemia di cui oggi si fantasticano responsabilità addirittura divine (non volevo svelarlo ma il terzo segreto di Fatima era proprio questo, il Covid).

Quindi possiamo affermare che se fino al 2020 una persona che percepiva 1000€ di stipendio aveva un potere di acquisto almeno del 10% superiore, oggi con tutti gli aiuti messi in campo dai governi è aumentato almeno del 25%.

A questo punto cosa succede? Visto che il potere di acquisto è inflazionato del 25%, i prezzi sono aumentati in proporzione. MAGARI! Siamo nell'ordine del 35% sui beni di prima necessità e su quelli di lusso si arriva anche al 50%.

Questo meccanismo ha generato un avvitamento del sistema economico portando l'inflazione ad esplodere letteralmente in faccia ai governi provocando situazioni di imbarazzo e preoccupazione poichè il problema non è solo "riportiamo i prezzi al pre-pandemia ed abbiamo risolto" ma dobbiamo consumare tutti gli approvvigionamenti pagati a caro prezzo (vedete il NG... si è dimezzato più volte in pochi mesi ma i prezzi percepiti, alias bollette, sono scese pochissimo) e diminuire progressivamente gli aiuti alla popolazione. RDC (sono assolutamente contrario, mi spiace) Superbonus (una truffa dove il potenziale truffatore - lo Stato - è il truffato, se ci penso hanno fatto tutto da soli e nemmeno un mentecatto sarebbe riuscito a fare una cosa tanto stupida) bonus di varia natura di cui potevamo tranquillamente fare a meno se avessimo avuto un ministro dell'economia laureata in economia. Ma non pensate che negli altri Stati hanno fatto tanto di peggio, potremmo stare qui ad elencare delle situazioni da far accapponare la pelle ad un neonato.

Tutto questo per dirvi cosa? Che la Lagarde l'unica cosa saggia e condivisibile che ha detto durante tutto il suo mandato è stata "Finchè le politiche economiche dei governi non ridurranno drasticamente gli aiuti ai contribuenti i tassi di interesse saranno sempre in aumento, poichè sono l'unica arma per combattere l'inflazione crescente". Ed ha ragione.

L'aumento dei tassi di interesse producono un solo ed unico effetto: aumento del costo della valuta, con riflessione sull'aumento del costo della vita. Ecco perchè nel breve periodo potremmo assistere ad un calo dell'euro che posso ammettere fino a 1.04, visti gli ultimi dati "quasi" incoraggianti sul possibile rallentamento dell'inflazione. Ma vedo l'Europa ancora lontana dall'aver trovato una soluzione applicabile alla diminuzione dell'inflazione costante tanto sostenere una moneta con un valore buono (1.2/1.3) ed un inflazione bassa (4/6%). Di conseguenza fiber lo vedo a 1.15 nei prossimi mesi (fine Q1: aprile).

Per chiunque sia sopravvissuto alla lettura e vuole darmi un suo parere, mi fa piacere

SITUAZIONE EUROPEA, TROPPO OTTIMISMO?!Condivido gli aggiornamenti relativi la situazione attuale dei mercati europei, andando ad analizzare gli ultimi dati macroeconomici.

Lunedì 14 novembre sono stati rilasciati i dati relativi la produzione industriale nell'Unione Europea.

I dati hanno sorpeso gli economisti, che su base annuale si aspettavano un dato al 2,8%, dato attuale 4,9%.

Giovedì 17 novembre sono stati rilasciati i dati relativi il consumer price index (inflazione).

Il dato ha segnato un ulteriore incremento, arrivando a registrare 10,6% contro 9,9% precedente su base annuale.

Per l'Europa è un nuovo picco annuale.

Questa mattina sono stati rilasciati i dati preliminari del PMI manifatturiero e dell'indice NMI dei servizi.

Entrambe le componenti hanno segnato dei lievi rialzi.

Le pressioni sui prezzi rimangono alte.

Il tasso di disoccupazione in America e UK ha registrato un lieve aumento, mentre quello europeo continua a registrare nuovi minimi annuali.

Le banche centrali con l’aumento dei tassi d’interesse vogliono vedere diminuire l’inflazione e alzarsi il tasso di disoccupazione.

Da questi ultimi dati possiamo notare come l'economia europea, rimane ancorata a piccoli settori che trainano a rialzo i rispettivi indici.

Una domanda sorge spontanea, é positivo vedere dati a rialzo nella situazione attuale?

Analizzando i diversi dati, lo scenario pare simile a quello americano.

Con questo voglio dire che la BCE si trova in una situazione scomoda, dove potrebbe prendere una posizione più aggressiva per mandare forti segnali all'economia Europea.

Come se non bastasse, gli indici azionari in questo periodo stanno avendo performance positive anomale, ovvero senza una motivazione concreta.

Nessun dato analizzato fino ad ora giustifica i movimenti attuali, da inizio ottobre le prinicipali borse europee hanno performato di oltre 15-20%.

Nei giorni nostri le borse europee stanno scommettendo sul fatto che il peggio sia passato e questo sta spingendo a rialzo il prezzo in maniera euforica.

La BCE non ha ancora toccato il target sui rialzi dei tassi fissato per settembre 2023.

Tutte le principali borse europee in passato, come in America, hanno toccato il minimo quando la banca centrale europea aveva concluso il rialzo dei tassi d’interesse e iniziato con i tagli.

La strada da qui a settembre 2023 è ancora lunga.

All'interno dei mercati forex l'euro ha recuperato terreno nei confronti delle principali valute, conseguenza anche del deprezzamento del dollaro avvenuto in queste settimane.

Di questo parlerò meglio nel prossimo articolo.

Buon trading a tutti

M&A_Forex

Dax - che forzaTroppo forte per essere shortato e troppo esteso per un long. Mercati europei tonici e più performanti di quelli americani. Dai minimi del 3 Ottobre abbiamo assistito solo a proseguimento di rialzo con ottima forza. Attenzione da questo momento perchè i grafici iniziano ad essere molto estesi e in prossimità di resistenze chiavi. Possibili nel breve ulteriori allunghi verso l'alto ma nel medio poi lecito attendersi una fase correttiva per il test di questo rialzo.

LONG di breve termineEURCHF ha provato un rimbalzo in una zona di forza molto interessante, possibile approdo in area 0.9680 durante le prossime ore.

Analisi esemplificativa, pubblicata solo a scopo didattico, non deve essere intesa come una sollecitazione all'investimento o al pubblico risparmio.

ASPETTATIVE DI INFLAZIONE IN EUROPA? UTILIZZA QUESTI ETFBuongiorno a tutti.

Lo scopo di questa analisi è quello di andare a misurare le aspettative di inflazione dell’area Euro attraverso l’utilizzo di due etf incentrati sul mondo obbligazionario.

Spesso mi è stato chiesta un genere di analisi di questo tipo, motivo per il quale spero non deluda le aspettative.

Buona lettura.

IL BALZO DI POPOLARITA’ DELLA PAROLA “INFLAZIONE” NEL 2021 E 2022

Il 2021 e il 2022 sono stati due anni in cui la parola “inflazione” ha, per così dire, spopolato. Questo è facilmente dimostrabile utilizzando Google Trends, che è uno strumento che permette di conoscere la frequenza di ricerca di una determinata parola o frase all’interno dello stesso motore di ricerca.

Il grafico sottostante mostra come la parola “inflazione”, nella nostra nazione, abbia fatto un balzo di popolarità:

I DUE ETF DI ISHARES PER MISURARE LE ASPETTATIVE DI INFLAZIONE: “IBCI” E “SEGA”

Per poter visualizzare quali siano le aspettative del mercato nei confronti di questo dato macroeconomico occorre ragionare per via logica.

Innumerevoli volte ho sottolineato come l’inflazione sia il nemico acerrimo di determinate asset classes, come ad esempio quella obbligazionaria. Il motivo?

• Un valore medio/alto delle aspettative sul consumer price index erode i guadagni reali che derivano dall’acquisto di un’obbligazione. Si acquista questo titolo di debito finanziando in maniera immediata un particolare emittente (che sia un governo o una società) e si guadagna dallo stesso ricevendo degli interessi. Quando questi ultimi risultano più bassi rispetto alle aspettative dei livelli di inflazione, il guadagno “reale” che ne deriva è negativo.

Avendo capito quest’ultimo punto, è lecito aspettarsi che quando le aspettative di inflazione salgono gli investitori acquisteranno gli asset cosiddetti “Inflation Linked”, ossia quei titoli indicizzati all’inflazione (creati per proteggere gli investitori dal dato “killer” macroeconomico); quando le stesse calano, è vero il contrario: gli investitori andranno a concentrarsi su asset “senza protezioni”.

Vi mostro ora due etf che replicano il movimento di obbligazioni governative dell’Area Euro non indicizzate e indicizzate all’inflazione:

• ETF “SEGA”

Questo etf di Ishares, come mostra la grafica, replica il movimento di un indice composto da obbligazioni governative investment grade dell’Eurozona (bond del governo francese, italiano, tedesco, spagnolo ecc..) a diversa scadenza (da un anno ai 20 anni e oltre).

Potete trovare le informazioni sullo stesso etf al link:

www.ishares.com

• ETF IBCI

“IBCI” replica le performance di un indice composto da obbligazioni governative dell’Eurozona indicizzate all’inflazione. Osservando la grafica è possibile notare come i governi emittenti siano rappresentati da Francia, Italia, Germania e Spagna e le scadenze oscillino tra 1-2 anni e 20+ anni.

Potete trovare maggiori informazioni sull’etf al link www.ishares.com

I due etf sono praticamente identici, fatta eccezion che il primo non è “riassestato” al consumer price index, mentre il secondo lo è.

INDICE DI FORZA IBCI/SEGA

Per poter misurare le aspettative di inflazione che prezzano gli investitori è necessario creare un indice di forza tra IBCI (al numeratore) e SEGA (al denominatore):

Un apprezzamento dell’indice indica un maggior afflusso di capitali sull’etf protetto dall’inflazione, mentre un deprezzamento un maggior afflusso sull’etf non protetto dal dato macroeconomico.

Cosa ne conviene?

• Se gli investitori hanno una visione “pessimista” riguardo il CPI (alta inflazione), acquisteranno più obbligazioni inflation linked

• Se gli investitori hanno una visione “ottimista” (bassa inflazione), acquisteranno più obbligazioni non protette dal CPI

Si può quindi affermare che:

• Più le aspettative di inflazione salgono, più l’indice di forza si apprezzerà

• Più le aspettative di inflazione si attenuano, più l’indice di forza si deprezzerà

ALCUNI ESEMPI PRATICI

• Conflitto Russia-Ucraina

Nella prima mattina del 24 febbraio 2022 la Russia ha dato il via all’invasione dell’Ucraina. Il problema geopolitico ha avuto come conseguenze l’apprezzamento di diverse materie prime, tra le quali il gas europeo (il TTF, quotato in Olanda, linea di prezzo in blu): questo ha avuto una conseguenza diretta sulle aspettative di inflazione che, come si può evincere dalla grafica, ha subito un’impennata al rialzo (rettangolo di color rosso)

• Deflazione Europea 2015-2016

Tra gennaio 2015 e luglio 2016 i livelli di inflazione europei erano piuttosto bassi, talvolta testimoniando una deflazione, contesto in cui l’indice dei prezzi al consumo si dimostra negativo (come si evince nella grafica a istogrammi reperita da investing.com).

È così che gli operatori hanno concentrato i loro acquisti su bond governativi non protetti dall'inflazione; il risultato? L'indice di forza ha registrato una tendenza ribassista, a testimoniare una diminuzione sulle aspettative verso il consumer price index.

Grazie per l’attenzione, Matteo Farci