Ethereum in recupero di forza relativa su BitcoinSi sta registrando un recupero di forza da parte di Ethereum rispetto a Bitcoin. Questa dinamica è in atto ormai da una quindicina di giorni.

Nel grafico allegato sulla sinistra, abbiamo proprio l'andamento su base weekly, con una panoramica che parte dai minimi toccati in aprile dal rapporto a 0,18 BTC. Da qui è scattata una fase di rimbalzo con forte recupero di ethereum, che ha spinto il prezzo a metà agosto sul valore di massimo di 0,04330 BTC, punto da cui ha iniziato una fase di contrazione. La contrazione in novembre ha avuto uno spike ribassista, avvicinandosi al supporto vettoriale principale a 0,030 BTC senza però toccarlo.

Adesso, da tre settimane, è in una fase di rimbalzo e ha un primo obiettivo in area 0,0355 BTC. Sul grafico di destra, invece, abbiamo un daily dove si può vedere come il prezzo sia all'interno di un box range evidenziato in giallo e sia in fase di breakout di questo box range evidenziato in giallo.

Forzarelativa

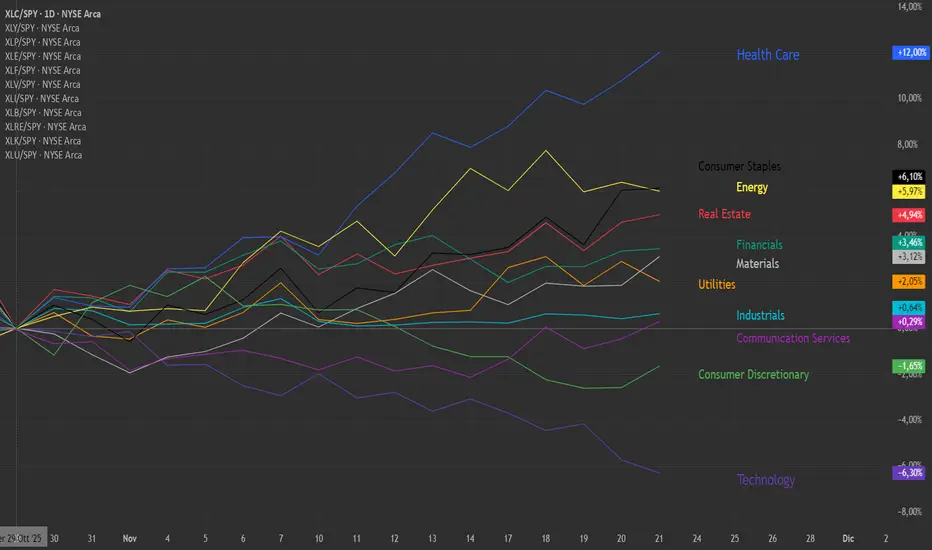

Analisi delle forze relative settoriali dell’indice S&P 500Nel grafico vediamo le forze relative settoriali del mercato americano ottenute come rapporto tra ETF settoriali ed ETF dell’indice. Come punto di partenza è stato preso l’ultimo massimo del mercato, fatto registrare il 29 ottobre.

Ricordiamo che la forza relativa esprime la misura di quanto l’asset al numeratore (i vari settori in questo caso) ha sovraperformato o sottoperformato l’asset al denominatore (l’indice), permettendo così di fare confronti diretti.

Il settore migliore è stato senza dubbio l’Health Care, con performance del 12% superiori all’indice, trascinato in particolare da Eli Lilly (salita del 30% nel periodo preso in considerazione), che è il titolo che pesa di più nel paniere. Consumer Staples ed Energy confermano la rotazione verso settori difensivi, facendo meglio della media di circa il 6%. Un po' in ritardo, tra gli anti-ciclici, le Utilities, con un +2%. In fondo alla classifica i titoli tecnologici, che complessivamente fanno peggio del mercato del 6,3%, con picchi negativi rappresentati da AMD (il titolo è sceso del 23% nelle ultime tre settimane), Palantir (-19%) e Oracle (-29%).

Sarà utile nei prossimi giorni monitorare lo spread tra Health Care e Tech, che in questa fase rappresenta un buon indicatore del sentiment del mercato.

Indicatore RSI - Indice di forza relativa: cos'è e come leggerloBentornati sul canale con un nuovo video relativo alla sezione "Formazione" di TradingView e dedicato all'RSI, Relative Strenght Index o "Indice di Forza Relativa", un indicatore che menziono spesso nei miei video e che se interpretato correttamente può essere di grande aiuto nella nostra operatività.

In questo video andiamo a vedere cos'è, come interpretarlo e che riscontri possiamo trovare sulla price action prendendo come esempio il titolo Campari.

Parleremo di divergenze rialziste e ribassiste, che nel mio caso e per quanto riguarda la mia operatività rappresentano uno tra gli aspetti fondamentali che guidano le mie analisi e le mie decisioni.

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

Le capitalizzazioni a confronto.Questo grafico sfrutta un oscillatore di forza relativa dove vengono prese tutte la capitalizzazioni delle alts, escluse btc e le stablecoin. Ho aggiunto una media mobile così da filtrare i movimenti e capire dove ci troviamo. Bene dopo aver gonfiato di dollari btc, potrebbe essere il momento in cui verranno gonfiate le altre criptovalute o token o progetti eccetera eccetera. Aggiunto ai dati che ho già, tipo quello della dominance nelle idee correlate, può essere utile a capire se è il momento di azzardare qualche acquisto adesso oppure aspettare, ognuno ha la sua strategia, l'importante è sapere come comportarsi nel caso in cui le cose si dovessero mettere male.

Alt season alle porte. Voi siete pronti?L'esplosione al rialzo di btc e la conseguente conferma del trend rialzista su lungo periodo, hanno portato più fiducia in tutto il mercato, questo ha aumentato le aspettative verso molti progetti che vengono denominati shitcoins di cui molti detengono token o altro. Tempo fa mi sono costruito questo studio utilizzando un oscillatore di forza relativa configurato su 52 sessioni settimanali. Questo mi ha fatto notare che se messo sull'andamento in percentuale della dominance delle varie cripto, acquista un senso pratico per capire magari anche con qualche mese di ritardo, se le altre monete diverse da btc, possano iniziare a fare performance percentuali migliori rispetto al "re delle cripto". Utilizzando btc come indice si possono avere dati interessanti, certo non come quelli strutturati che utilizzano le intelligenze artificiali, o la roba sofisticata che ti conta anche quanti satoshi hai nel tuo conto dimenticato. A me piacciono le cose semplici e qui c'è un dato molto elementare, come la forza relativa che misura appunto la potenza di btc rispetto alle altre, anche se ho escluso eth da questo conteggio perché non viene più considerata una shitz, ma andrebbe usata come indice visti i progetti che ci girano sopra. Per questo comunque utilizzo la capitalizzazione che qui si può vedere bene come applicando una media mobile all'oscillatore in basso, si possa ottenere una trendline affidabile per capire se btc sta cedendo terreno alle altre :

Tutti questi dati insieme mi danno un quadro senza avere illusioni, tanti hanno paura a dirlo, ma a vedere come si sono comportati in passato, sembra veramente che siamo prossimi a un alt season molto potente, non so se più forte o meno di quelle precedenti, ma quando accade anche il progetto più sfigato, aumenta di prezzo in maniera folle. Questo fenomeno fa parte della natura umana, la massa dimentica in fretta e quando vede segnali di facili guadagni si butta all in in qualsiasi cosa. Se tante persone pensano che succederà, saranno loro stesse a farlo succedere, non importa il perché o il come, la bolla si gonfia a prescindere, non fa differenza se lo fa a causa delle ico o della fed o della defi o dell'intelligenza artificiale eccetera eccetera.

Marketcap a confronto : btc vs altsIn quest'analisi ho applicato un oscillatore che calcola la forza relativa, ovvero chi dei due mercati (capitalizzazione) è più forte in qualità di performance sul totale, quello di btc e quello di tutte le altre criptovalute, chi mi segue da qualche anno, ha già visto qualcosa del genere nelle mie idee pubblicate. Forse qualcuno potrebbe interpretare questo un segnale di qualcosa che sta per succedere.... non lo so, non mi interessa e non lo voglio sapere.

Quello che mi interessa qui è vedere come btc per la prima volta da quando ha ripreso in mano il timone di tutto il mercato cripto, ha lasciato una bella fetta di forza alle altre, forse sintomo che su molte monete o progetti cripto, il minimo è arrivato prima, ovvio che io mi baso sulla strategia che sto applicando, in attesa di capire dove e soprattutto quando si fermerà questo ritracciamento(attualemte è un ritracciamento in altre analisi spiego la mia idea). Questa è solo un'indicazione, poi il prezzo è quello che decide e che va seguito, questa è solo un'analisi generale, che va contestualizzata, ogni moneta poi va vista nel dettaglio, ognuna con il suo carattere e propri cicli di mercato.

Modello di forza relativa - Segnali della settimana

Analizzando il modello di forza relativa, dove vengono visualizzati i rapporti tra i vari settori del mercato e l'andamento dell'S&P500, tendo a generare segnali per la gestione attiva dei portafogli ETF.

La situazione resta sostanzialmente invariata, con i seguenti settori con forza relativa maggiore:

- Materie Prime;

- Finanziari (anche se al momento con perdita di forza);

- Industriali;

- Healthcare;

- Beni di consumo stabili;

Da rimarcare che il settore energetico, seppur con tendenza di medio al rialzo, dal 7/11 ha perso molta forza.

Per il momento il rapporto growth/value è ancora contrastato.

Come dicevo, nessun nuovo ingresso da attenzionare, se non un tentativo delle utilities di "varcare" la soglia di forza relativa.

Andando ad analizzare tecnicamente il grafico dell'ETF, in effetti vediamo una situazione che potrebbe sembrare interessante:

Personalmente non prenderò questo segnale e resterò in attesa di altri segnali di forza.

Netflix: primi segnali di ripresa?NASDAQ:NFLX

Fari puntati sulla stagione delle trimestrali, ed uno dei big che ha rilasciato gli earnings nelle ultime ore è proprio Netflix.

Dal punto di vista tecnico, nel momento in cui scrivo, il titolo è protagonista di un rialzo del 13,84% con apertura in gap up rispetto alla scorsa seduta di contrattazioni.

Inoltre notiamo dei segnali che, per quanto relativi, non possono essere ignorati.

In primis Netflix viene da un periodo di storno che ha portato le quotazioni del colosso dell'intrattenimento a perdere oltre il 70% del suo valore di mercato, una discesa davvero importante, giustificata con il calo degli abbonati, con l'incremento della concorrenza nel settore e con la performance del 140% dai minimi covid ai massimi del 2021.

Gli ultimi dati sembrerebbero mostrare un'azienda che prova ad accelerare, con un incremento degli utili nettamente migliore delle attese: EPS effettivo di 3.10 rispetto a 2,13 (+45% rispetto al consenso).

Dall'analisi grafica del titolo, notiamo poi altri elementi importanti:

- Fase di consolidamento da luglio 2022;

- Rottura con candela in gap (segnale di forza) e volumi in incremento;

- Indicatore di trend DMI in tipica fase di impostazione iniziale di trend;

- Forza relativa di Netflix rispetto al settore delle comunicazioni crescente;

- Forza relativa di Netflix rispetto all'SP500 crescente.

Di sicuro non è semplice capire se il movimento del titolo possa avere seguito, sopratutto se dovesse continuare il periodo di storno dell'S&P500, tuttavia (punto di vista personale) è possibile provare un'operazione a size ridotta come segue:

- Ingresso livello 260 sull'eventuale test del gap;

- Stoploss area 200 (23%)

- Take profit minimo sul 2 a 1 (anche se personalmente tenderò a seguire approccio trend following e se l'operazione dovesse andare in profitto, osserverò la successione di massimi e minimi).

Dopo tutto questo tempo sembra quasi strano programmare un'operazione di medio periodo in breakout, tuttavia prima o poi, da qualche parte, bisogna pur ricominciare, sempre assicurandosi di avere un piano e di non improvvisare.

Forza relativa comparativa – Meglio tenere i remi in barca?

I grafici sopra rappresentano il rapporto tra l’andamento dei vari ETF settoriali rispetto all’S&P500. Per ogni grafico, utilizzo una media a 200 periodi per opportune valutazioni.

La forza relativa, qualora crescente, significa che il settore preso in considerazione, tende a performare nel periodo in studio, il mercato di riferimento. Attenzione, il fatto che sia crescente, non vuol dire che l’ETF stia guadagnando, ma potrebbe anche indicare una situazione nella quale tende a “scendere meno” del mercato.

Andando a selezionare le varie industrie, possiamo vedere come, in linea di massima, siano quasi tutte allineate su una fase di debolezza, però è sicuramente possibile fare alcune valutazioni:

- Beni di consumo ciclici: hanno di recente vissuto una fase di miglior performance rispetto al mercato, anche se l’impostazione della forza relativa è praticamente ribassista con media orientata

decrescente;

- Settore comunicazioni: continua il periodo di clamorosa debolezza di questo settore, dove troviamo alcune aziende con ribassi superiori al 50% (si veda META);

- Settore dei finanziari: Sembrerebbero riuscire a tenere meglio rispetto ad altre impostazioni settoriali, con un tentativo ad agosto, di “girare in positivo” la forza relativa. Questo settore potrebbe

essere favorito dal rialzo dei tassi;

- Tecnologici: anch’essi sostanzialmente ricalcano l’andamento del mercato, ma con impostazione negativa.

Gli unici settori che hanno un’impostazione di forza relativa interessante sono:

- Healthcare: Seppur complessivamente in perdita, meglio del mercato di riferimento con impostazione di forza relativa particolarmente interessante. La forza del settore si è palesata proprio in

corrispondenza dello scoppio del conflitto;

- Beni di consumo stabili: Impostati positivamente da inizio 2022 a testimonianza della rotazione difensiva;

- Utilities: come sopra, altro settore preferito in fasi di mercato difficili;

- Energetici: ancora impostati in forza relativa positiva, tuttavia possiamo notare come da giugno 2022 il settore abbia perso momentaneamente smalto.

Come utilizzo queste informazioni?

Durante fasi di mercato positive tendo a selezionare aziende appartenenti a settori performanti per provare a “battere il mercato”. In questa fase, viste le varie impostazioni e visto il perdurare della presenza dell’orso, preferisco restare con i “remi in barca” in attesa di tempi migliori.

Analisi settoriale dei primi 6 mesi dell'anno.Sono trascorsi i primi sei mesi di contrattazione del 2022. Come ben sappiamo, da inizio anno i mercati sono stati guidati da uno scenario inflazionistico e di riposizionamento in virtù di politiche monetarie più restrittive, nonché dall’ulteriore deterioramento delle prospettive determinate dal conflitto Russia-Ucraina, dalla crisi energetica e dallo spettro degli effetti di una recessione in una fase così delicata.

Andando ad analizzare l’andamento settoriale, prendendo come riferimento il mercato americano, notiamo che da inizio anno tutti i settori sono in perdita ad eccezione dell’energetico che fa registrare una performance positiva del 25%.

Per il resto, riuscire a trovare dei rendimenti sul mercato azionario è stato quasi impossibile, considerato che l’S&P 500, rappresentativo del mercato americano totale, registra uno storno del 18% circa e dove al di fuori dell’energetico, i settori che si sono meglio comportati (perché hanno subito una perdita inferiore rispetto a quella del mercato) sono:

- XLU- Utilities con una perdita dell’1,3%. Sappiamo che è un settore particolarmente difensivo, racchiude al suo interno aziende operanti nell’ambito delle utenze elettriche, acqua e gas. In genere è preferito proprio durante le fasi incerte del mercato;

- XLP – Beni di consumo stabili, con una perdita del 4,5%. Come sopra, questo settore “perde meno di altri” in periodi difficili. Le aziende al suo interno operano

nell’ambito dei consumi di base ed indispensabili;

- XLV – Healthcare con una perdita del 6,8%. Le aziende operanti nell’ambito della sanità vengono da due anni di forte momentum e sembrerebbero aver conservato parte

della loro forza.

I settori che hanno più sofferto l’attuale contesto macro, sono proprio quelli che hanno trainato il mercato negli ultimi 10 anni ovvero:

- XLY – Beni di consumo discrezionali con una perdita del 28%. Ovviamente durante una prospettiva di crisi, è il settore che soffre maggiormente, considerato che i

consumi discrezionali non sono indispensabili per vivere. Bisogna monitorarne l’andamento visto che durante le fasi di crescita tende ad essere molto reattivo e

potrebbe dare dei segnali anticipatori del trend;

- XLK – Settore delle comunicazioni in perdita del 27%. Questa performance fa il paio con quella dei beni di consumo discrezionali. In questo settore sono presenti

aziende che fanno del marketing e della pubblicità la propria attività principale. Durante una fase recessiva, questi investimenti vengono in parte ridotti;

- XLK – Tecnologico, in perdita del 23%. Malgrado il settore Tech sia quello in grado di generare i maggiori sviluppi ed i migliori tassi di crescita, soffre tantissimo le

politiche d’incremento dei tassi d’interesse. Il settore tecnologico, infatti, tende a spostare i propri utili nel futuro. L’incremento dei tassi, opera come elemento di

riduzione del valore attuale degli utili delle aziende.

I mercati in questa fase non sono semplici, tuttavia attendavamo un vero mercato orso da diversi anni. Non possiamo sapere con certezza quando finirà la discesa, ma possiamo provare a farci trovare pronti per la ripartenza. Bisogna gestire correttamente il rischio, avere un piano d’azione e seguirlo alla lettera, ma soprattutto la cosa più importante: l’orizzonte temporale. Se investiamo somme che sappiamo non utilizzeremo per 15/20 anni, dovremo mettere in conto l’arrivo di fasi burrascose, che faranno parte del nostro viaggio. L’importante, come sempre è scegliere strumenti opportunamente diversificati dal punto di vista geografico, settoriale e delle asset class.

CINA VS USA ED EUROPA: LA SUPERIORITA' DEL MERCATO CINESEBuongiorno lettori, l’analisi che proporrò stamani ha come argomento principale la forza che il mercato azionario cinese sta dimostrando nelle ultime settimane, specie se paragonato all’azionario statunitense e a quello europeo. Gli argomenti principali dell’analisi saranno:

• Analisi del CSI300

• Analisi di forza relativa tra CSI300 ed S&P500

• Analisi di forza relativa tra CSI300 e STOXX600

• Analisi di forza relativa tra i diversi settori azionari cinesi vs americani e cinesi vs europei

Buona lettura!

CSI 300 SULLA VIA DEL DEFINITIVO RECUPERO?

Per chi non lo sapesse, il CSI300 è un indice azionario che replica la performance dei primi 300 titoli quotati alla borsa di Shanghai e a quella di Shenzhen.

Dai massimi a 5930 CNY circa raggiunti dall’indice il 18 febbraio 2021, abbiamo assistito per il successivo anno ad uno storno del -36.46% che ha portato il prezzo sui minimi del 27 aprile 2022 ad attestarsi sui 2790 CNY circa. Gli stessi hanno rappresentato un bottom di mercato: sono stati quelli i minimi dai quali il prezzo è ripartito, segnando in poco meno di due mesi una buona performance di +15.79%.

Interessanti le medie mobili a un mese, due mesi e tre mesi, che spesso applico al prezzo, che hanno lo scopo di visualizzare il trend a 30, 60 e 90 giorni:

Dopo la rottura della media mensile (di color blu) il 27 maggio e della media a due mesi (di color verde) il 2 giugno, anche la media a 3 mesi (di color rosso) subisce lo stesso destino: la rottura di questi tre indicatori mi fornisce un segnale “bullish”, ossia di forza del prezzo. Quest’ultima durerà? Questo è piuttosto difficile dirlo; possiamo però sfruttare diversi parametri tecnici che ci possano indicare dove il prezzo potrebbe incontrare delle resistenze qualora volesse continuare la sua risalita:

La media mobile a 200 periodi, che nel passato ha agito prima da supporto e dopo da resistenza, rappresenterebbe il primo ostacolo; i successivi ostacoli potrebbero essere rappresentati dalla struttura a 4700-4780 CNY e, a dei prezzi più alti, dalla struttura a 5030-5080 CNY.

Da non trascurare un ulteriore fattore:

L’area dei ritracciamenti di Fibonacci indicati nella grafica da un rettangolo di color rosso potrebbe costituire un ulteriore resistenza: qualora tale area non venisse superata al rialzo, l’ipotesi potrebbe essere quella che l’impulso rialzista del prezzo partito il 27 aprile 2022 possa essere solo il ritracciamento del più ampio impulso ribassista disegnato dal prezzo a partire dal massimo relativo del 14 dicembre 2021.

CSI300 VS S&P500 E STOXX 600

Condividendo degli indici di forza relativa è possibile visualizzare graficamente come il CSI300 cinese sia ben più forte da inizio anno rispetto alle sue controparti statunitense ed europea:

Considerando l’indice di forza tra CSI300 ed S&P500, possiamo osservare il cambio di tendenza evidenziato dalla curva parabolica di color blu a partire dal minimo del 1 gennaio 2022; questo cambio si ha avuto dopo una grande forza dimostrata dell’azionario americano rispetto a quello cinese a partire dal massimo del 20 marzo 2020.

Come specifico all’interno della grafica, la parabola rialzista di color blu è la naturale conseguenza di un S&P500 in fase orso e di un CSI300 in fase di recupero. Riagganciandomi a quest’ultima frase, voglio mostrarvi un qualcosa di interessante:

Correlando l’indice di forza al VIX, ossia l’indice di volatilità (o di “paura”, come spesso viene definito) dell’S&P500, possiamo notare una correlazione fortemente positiva che, negli ultimi 20 giorni, si attesta a 0.93: questo potrebbe significare che se il VIX continuasse a mantenersi a valori alti come quelli che stiamo oramai osservando da inizi 2022, è probabile che, per la stessa correlazione, l’indice di forza possa continuare la sua cavalcata al rialzo, con gli investitori che andrebbero, dunque, a preferire azioni di titoli cinesi piuttosto che azioni di titoli statunitensi. Questo succederà? Vedremo, potrebbe essere un’ipotesi.

Considerando l’indice di forza tra CSI300 e STOXX600 la musica cambia di poco:

Possiamo affermare che la situazione Cina vs Europa è pressoché identica a quella Cina vs Usa: stesso trend ribassista da parte dell’indice da marzo 2020 ad inizi 2022 (a certificare la maggior forza dello STOXX600 rispetto al CSI300) da cui nasce poi la stessa parabola rialzista che certifica un cambio di tendenza a favore dell’azionario cinese.

Stesso discorso se correliamo l’indice al VSTOXX, ossia all’indice di volatilità dello STOXX600:

Vorrei ancora ricordarvi un qualcosa di importante sugli indici di volatilità VIX e VSTOXX:

• Tanto le incertezze sugli indici S&P500 e STOXX600 continueranno a persistere, tanto persisterà l’alta volatilità. Data la correlazione indiretta tra gli stessi indici e gli indici di volatilità, è probabile che se questi ultimi continueranno a mantenere la stessa impostazione e vista la loro correlazione diretta con gli indici di forza CSI300 vs S&P500 e CSI300 vs STOXX600, questo potrebbe favorire l’azionario cinese.

INDICI DI FORZA SETTORIALI

Dopo aver appurato la ripresa da parte del CSI300 e la sua maggior forza rispetto ai “cugini” S&P500 E STOXX600, ora entrerò più nel dettaglio del quadro andando ad osservare gli indici di forza settoriali.

• INDICI DI FORZA TRA SETTORI TECNOLOGICI

Per creare questi indici di forza ho usato i seguenti ETF:

• “CQQQ”, che rappresenta il tech cinese

• “XLK”, che rappresenta il tech USA

• “FSTY1!”, che rappresenta il tech europeo

Nella zona della grafica ombreggiata di color azzurro osserviamo la grande forza del tech USA e di quello europeo rispetto a quello cinese (coincidente con il periodo febbraio 2021-aprile 2022); tutto cambia da due mesi ad oggi, nella zona ombreggiata di color rosso: il tech cinese registra delle ottime performance, che si riflettono con l’inversione di tendenza da ribassista a rialzista dei due indici di forza.

• INDICI DI FORZA TRA SETTORI CICLICI

Per creare questi indici di forza ho utilizzato i seguenti etf:

• “CHIQ”: settore ciclico cinese

• “XLY”: settore ciclico statunitense

• “STRX”: settore ciclico europeo

Gli indici dei settori dei beni ciclici hanno andamenti molto simili a quelli dei settori tecnologici visti pocanzi: l’unica differenza sono i minimi che hanno certificato la fine della superiorità USA ed Europea rispetto a quella cinese: negli indici di forza tecnologici tali si erano formati a metà aprile 2021, mentre in questo caso a fine marzo 2022; per il resto c’è poco da aggiungere: è da tre mesi circa che il consumer discretionary cinese si dimostra più agguerrito.

• INDICI DI FORZA TRA SETTORI INDUSTRIALI

Per costruire questi indici di forza “industriali” ho utilizzato i seguenti etf:

• “CHII”: settore industriale cinese

• “XLI”: settore industriale americano

• “EXH4”: settore industriale europeo

Come si può evincere guardando la grafica, dai massimi del 24 marzo 2020 (cerchiati in color verde) ai minimi del 21 aprile 2022 (cerchiati in arancio) abbiamo assistito ad una maggior forza dei settori industriali americani ed europei; tuttavia, durante lo stesso arco temporale, il cinese ha provato “episodicamente” a mostrare i muscoli, non riuscendo tuttavia a cambiare le tendenze in atto.

I trend ribassisti hanno seguito quelle che possiamo definire trendline dinamiche ribassiste; abbiamo osservato la rottura di quella dell’indice di forza Cina vs Usa ma non ancora di quella Cina vs Euro: questo sta a significare che il settore cinese si sta dimostrando più forte rispetto a quello americano che non a quello europeo; tuttavia la sua forza rispetto ad entrambe le altre due nazioni è certificata da due impulsi rialzisti evidenziati con due trendline rialziste, rappresentate con delle frecce di color rosso.

• INDICI DI FORZA TRA SETTORI IMMOBILIARI

Questi indici di forza sono stati costruiti grazie agli etf:

• “CHIR”: settore real estate cinese

• “XLRE”: settore real estate americano

• “FSTL1!”: settore real estate europeo

E’ dal 2 luglio 2020 che i settori immobiliari americano ed europeo presentano una forza maggiore rispetto a quello cinese; questo è dimostrato dalle due trendline dinamiche ribassiste nera e blu che ho applicato ai due indici di forza. Da inizi aprile 2022 si ha avuta la formazione di due triangoli simmetrici: la loro rottura avverrà al rialzo o al ribasso? Ciò lo commenteremo nel futuro più prossimo. Quello che possiamo affermare ora è che il settore immobiliare cinese si dimostra piuttosto debole, non solo se paragonato agli altri due Paesi, ma anche analizzato singolarmente. Infatti:

• INDICI DI FORZA TRA SETTORI DELLE COMUNICAZIONI

Per costruire questi indici di forza ho utilizzato gli etf:

• “CHIC”: settore delle comunicazioni cinese

• “XLC”: settore delle comunicazioni americano

• “FSTT1!”: settore delle comunicazioni europeo

Dai minimi dell’11 marzo 2022 il settore delle comunicazioni cinese sta registrando una forza relativa maggiore rispetto agli stessi settori americano ed europeo (complici anche i breakout al rialzo delle trendline ribassiste che denunciavano un’estrema debolezza cinese). Sarà interessante osservare se questa forza si manterrà costante nei prossimi mesi.

• INDICI DI FORZA TRA SETTORI DEI MATERIALI

Etf utilizzati per la costruzione degli indici:

• “CHIM”: settore dei materiali cinese

• “XLB”: settore dei materiali americano

• “FSTN1!”: settore dei materiali europeo

Anche in questo particolare settore la Cina ha iniziato a mostrare i muscoli, in particolare dopo i minimi del 25 aprile 2022 cerchiati in verde e dopo i successivi breakout delle trendline ribassiste del 13 giugno 2022 (cerchiati in rosso) che testimoniavano la precedente debolezza dello stesso paese rispetto agli altri due.

• INDICI DI FORZA TRA SETTORI ENERGETICI

Etf utilizzati per la costruzione degli indici:

• “CHIE”: settore energetico cinese

• “XLE”: settore energetico USA

• “FSTE1!”: settore energetico europeo

Notate qualcosa di particolarmente diverso se si paragonano gli indici sui settori energetici e gli altri indici settoriali osservati precedentemente? Direi di no; la Cina mostra i muscoli da ormai metà aprile 2022. Anche in questo caso possiamo notare i breakout delle trendline ribassiste seguiti ai minimi cerchiati in color verde.

• INDICI DI FORZA TRA SETTORI DELLE UTILITIES

Etf utilizzati per la costruzione degli indici:

• “CHIU”: settore utilities cinese

• “XLU”: settore utilities americano

• “FSTU1!”: settore utilities europeo

La Cina mostra dei segnali di recupero anche nel settore utilities; la differenza rispetto agli altri grafici settoriali sono i breakout delle trendline ribassiste non ancora avvenuti.

• INDICI DI FORZA TRA SETTORI SANITARI

Etf utilizzati per la costruzione degli indici di forza:

• “CHIH”: settore sanitario cinese

• “XLV”: settore sanitario americano

• “FSTH1!”: settore sanitario europeo

La grafica non mostra niente di nuovo: dopo aver subito la forza da parte di Usa ed Europa, la Cina riesce a riprendersi iniziando a sovraperformare dalla fine di maggio. Da cosa è dimostrato ciò? Come per gli altri casi, dai breakout rialzisti verificati sulle trendline dinamiche ribassiste degli indici di forza!

• INDICI DI FORZA TRA SETTORI DEI BENI PRIMARI

Etf utilizzati:

• “CHIS”: settore consumer staples cinese

• “XLP”: settore consumer staples americano

• “FSTO1!”: settore consumer staples europeo

Osservando la grafica vi renderete conto che non c’è alcuna considerazione da aggiungere rispetto a quello commentato precedentemente: gli indici del settore sanitario e quelli dei beni di prima necessità appaiono pressochè identici, probabilmente per la loro natura “difensiva”.

• INDICI DI FORZA TRA SETTORI FINANZIARI

Etf utilizzati per la costruzione degli indici:

• “CHIX”: settore finanziario cinese

• “XLF”: settore finanziario americano

• “FSTF1!”: settore finanziario europeo

La forza della Cina non si smentisce nemmeno se si considera il suo settore finanziario: dopo aver subito per diverso tempo la forza dei settori finanziari americani ed europei, dimostra la sua forza rispetto ai due diversi paesi con il breakout rialzista del rettangolo di consolidamento (sull’indice di forza Cina vs Usa) e con quello sul triangolo ascendente (sull’indice di forza Cina vs Europa).

CONCLUSIONI

Tutti gli indici di forza relativa condivisi in questa analisi hanno palesato la forza che la Cina sta mostrando, in particolare da fine aprile 2022. Essa non è stata certificata solamente dall’ultimo impulso rialzista formato dall’indice CSI300 analizzato nel primo paragrafo, bensì dal dualismo con Stati Uniti ed Europa rappresentato dagli indici di forza settoriali. Questa rinnovata “linfa vitale” cinese può avere un lungo corso? E’ difficile dirlo, tuttavia possono esserci delle condizioni di politica monetaria da osservare attentamente che potrebbero suggerire il fatto che la Cina possa essere presa seriamente in considerazione dagli investitori; queste condizioni non sono altro che le divergenze che si stanno formando tra Usa, Europa e la stessa Cina: mentre le Federal Reserve e la Banca centrale Europea stanno attuando un tipo di politica “aggressiva” con il rialzo dei tassi di interesse con lo scopo di andar a calmierare un’inflazione da record, la People Bank of China attua una politica definita “accomodante”, tagliando i tassi di interesse con lo scopo di favorire un’espansione economica (politica monetaria che tipicamente sostiene i mercati finanziari) e per sostenere, in particolare, i settori dell’agricoltura, le micro e le piccole imprese.

Questo servirà per far rialzare definitivamente la Cina?

Grazie per l’attenzione, Matteo Farci

Strategia forza relativa - Test su anno 2021Faccio riferimento alla strategia su forza relativa (riferimento idea sotto), applicandola all'anno 2021 per confrontarla poi con la performance dell'SP500.

La regola d'ingresso è la rottura superiore del canale di donchian dopo cross della media mobile. Uscita sul cross ribassista tra l'indicatore di forza relativa e la media.

Il money managment prevede posizioni con il 10% del capitale, capitale di 100 k. Non prevediamo stop, considerata la regola di uscita dal trade indicata sopra. A seguire le perfomances settore per settore:

Xly - Consumi discrezionali = ingresso 12.10.2021 - uscita 31.12.2021 (+12%) +1200,00

Xlk - Tecnologici= ingresso 29.06.2021 - uscita 31.12.2021 (+18%) + 1800,00

XlB - Materie Prime= ingresso 04.05.2021 - uscita 16.06.2021 (+1.48%) +148,00

Xlc - Comunicazioni= ingresso 04.02.2021 - uscita 22.09.2021 (+15%) +1500,00

XLF - Finanziari= ingresso 04.01.2021 - uscita 07.09.2021 (+30%) +3000 + ingresso 27.09.2021 - uscita 05.11.2021 (+4.68%) +468,00

XLI - Industriali= ingresso 03.03.2021 - uscita 25.06.2021 (+9%) +900

XLRE - Real Estate = ingresso 30.04.2021 - uscita 19.11.2021 (+13%) +1300

XLP - Stabili = ingresso 15.12.2021 - uscita 31.12.2021 (+2.79%) +279

XLE - Energy = ingresso 18.02.2021 - uscita 16.07.2021 (+8%) +800 + ingresso 27.09.2021 - uscita 19.11.2021 (+8,78%) +878

Il risultato del test sull'anno 2021 regala un risultato positivo di 12.273 euro, che sul capitale rappresentano il 12,27%.

In confronto l'SP500 ha realizzato una performance del 29% circa, pertanto la strategia ha sottoperformato l'indice.

Questo dimostra che le strategie non vanno bene in tutte le situazioni del mercato e sopratutto che nel lungo periodo, il mercato ha un vantaggio: restare sempre investito. I nostri segnali d'ingresso e di uscita ci faranno sempre perdere una parte di profitto, tuttavia siamo psicologicamente aiutati dall'illusione di poter controllare i trade e gestire meglio le fasi di drawdown.

Strategia su forza relativa

Andando ad impostare i vari ETF settoriali ed analizzandoli rispetto all'SP500 possiamo andare a condurre un confronto tra il settore ed il mercato di riferimento. La costruzione di un grafico di forza relativa si ottiene su tradingview andando ad impostare la seguente frazione: ETF SETTORIALE /MERCATO DI RIFERIMENTO. In questa maniera otterremo un grafico che salirà nel momento in cui il numeratore aumenterà di valore, viceversa per il denominatore.

La salita dell'indicatore non significa necessariamente che l'ETF abbia guadagnato, ma può anche indicare una situazione nella quale il settore è sceso meno del mercato. Per questo motivo, i segnali di forza relativa devono essere obbligatoriamente confrontati con l'analisi tecnica dei settori.

Un approccio basato sulla forza relativa può dare dei segnali settoriali, a seconda delle regole impostate dall'analista (nel nostro caso il cross tra l'indicatore e la media). Ipotizzando una fattispecie del genere, ed a parità di altri fattori, andiamo a vedere i segnali generati da questo sistema nel 2022, basandoci sul più semplice dei cross, con un timeframe giornaliero ed impostando una semplice regola di uscita per settore sulla perdita del 15%.

Settore Healthcare: ingresso a 24 gennaio 2022;

Real Estate: ingresso 1 marzo 2022;

Consumi stabili: ingresso 3 gennaio 2022;

Energy: ingresso 3 gennaio 2022;

Utilities: ingresso: 20 gennaio 2022;

Materie prime: ingresso 23febbraio 2022;

Finanziario: ingresso 05 gennaio 2022;

Industriali: ingresso 10 marzo 2022.

Andiamo a verificare sui vari ETF le performance e le perdite che questo semplice approccio - senza alcun filtro aggiuntivo - avrebbe comportato, ipotizzando per il money managment un capitale di 100.000 dollari, con esposizione massima per settore del 10% (10.000 dollari).

Settore Healthcare: +1.88% (10.000*1.88%= +188);

Settore Real Estate: - 1.97% (10.000*-1.97%= -197);

Consumi Stabili: - 3,00% (10.000*-3%= -300);

Energy: +54.00% (10.000*54%= +5400);

Utilities: +8.25% (10.000*8.25%= +825);

Materie Prime: +7.33% (10.000*7.33%= +733);

Finanziario: -13% (10.000*-13%= - 1300);

Industriale: -1.76% (10.000*-1.76%= -176).

Il risultato ad oggi sarebbe: (188-197-300+5400+825+733-1300-176)= + 5173,00

Nessuna posizione avrebbe toccato lo stoploss (l'unico settore che è andato vicino è il finianziario).

Pertanto, considerando anche il money managment, la semplice strategia del comprare il settore più forte secondo un semplice set di regole, ha portato ad una performance del +5,17%, rispetto all'SP500 che da inizio anno perde il 13.01%.

Si potrebbe opinare che il risultato sia "falsato" dalla performance eccezionale del settore Energy. Se per qualche ragione non avessimo effettuato l'operazione in XLE, la nostra performance sarebbe stata - 227 euro che rispetto al capitale è pari al -0.22%.

Cosa ci ha permesso di essere più performanti del mercato?

Il non aver incluso alcuni settori come Ciclici, Tecnologici e delle Telecomunicazioni, che hanno letteralmente "affossato" gli indici.

Quest'approccio può essere utilizzato come base di partenza per la definizione di una strategia più complessa.

Heatmap settorialeGli ultimi 5 giorni di contrattazione mostrano un recupero dei mercati azionari, con alcuni settori in particolare evidenza rispetto ad altri.

Dall'analisi dell'Heatmap, nonché dal confronto dei vari ETF settoriali, rileviamo negli ultimi giorni performance generalizzate positive.

In particolare a fronte di un'SP500 che segba un +6%, i settori che fanno meglio del mercato di riferimento sono:

Beni di consumo discrezionali +12%

Settore comunicazioni + 7.%

Settore Tecnologico + 6,9%

In evidenza anche energetici, finanziari ed industriali, probabilmente in scia ai verbali della riunione del Fomc che denotano si una politica restrittiva, ma che cercherà comunque di non reprimere economia ed occupazione.

I movimenti non devono indurre in confusione gli investitori. L'azionario si trova ancora in trend decrescente e continuerà ad esserelo fino a quando la sequenza di massimi e minimi relativi del mercato non invertirà. Le parole d'ordine continuano ad essere resilienza, orizzonte temporale e comportamento razionale.

Analisi settoriale Mese di maggio fino ad ora particolarmente ostico sui mercati azionari caratterizzati da volatilità e tendenza al ribasso.

L'S&P500 fa segnare al momento una performance negativa del 3,43%, con la maggior parte dei settori in territorio negativo ed in particolare:

- Consumi discrezionali -9,14%. Settore tipicamente ciclico che tende a performare bene durante fasi di prospettive economiche favorevoli;

- Real Estate -8,02. Quarta settimana di ribasso consecutivo apprezzabile dallo studio delle quotazioni dell'ETF "XLRE";

- Settore Tecnologico: - 5,36%. L'ambito tecnologico è sicuramente uno di quelli che ha maggiormente sofferto da inizio anno, con un downtrend inaugurato da gennaio

2022;

- Settore Finanziario: -4,04%. Il settore è particolarmente sensibile alle politiche di tasso delle banche centrali, nonché al deterioramento delle prospettive.

L'unico settore che regala una performance particolarmente positiva è quello energetico, con un +9%, seppur anche in questo caso, con volatilità particolarmente elevata.

E' necessario continuare a "resistere" , purtroppo il mercato si ritrova in una situazione di storno determinato da eventi conflittuali, da decisioni di politica monetaria e di deterioramento economico. Tuttavia in ottica di corretta pianificazione, bisogna farsi trovare pronti nel momento in cui dovessero ripartire le quotazioni.

E' impossibile capire quale sarà il bottom del mercato, ma è possibile studiare dati alla mano, la reattività delle varie asset class ai periodi di crisi ed i relativi tempi di recupero.

Analisi settorialeMese di aprile particolarmente incerto per i mercati azionari americani. In particolare l’S&P500 fa segnare una performance negativa del 3.23% . Andiamo ad analizzare quali sono i settori che hanno fatto meglio e peggio dell’indice di riferimento.

Particolarmente positivo l’andamento di “XLP - Beni di Consumo Stabili” con + 3,8%. Probabilmente in questa fase, le preferenze degli investitori virano verso aziende con carattere difensivo e meno volatile.

A seguire il settore “XLE - Energetici” con un +2,95% e tornato sui livelli degli high del 2019.

Da notare anche l’impostazione di “XLU “ ovvero il settore relativo alle Utilities che anche in questo caso tende a denotare un’impostazione difensiva degli operatori che mostrano preferenze per aziende che non hanno particolari margini di crescita, ma che sono caratterizzate da forte stabilità.

Fanno peggio del mercato i settori Tecnologico (-7,7%), Finanziario (-3.38%) e Consumi discrezionali (-3.84%), andando a mostrare la momentanea sfiducia nella ripresa del ciclo economico.

Per quanto riguarda l’operatività in stock picking (ovvero l’investimento in singole azioni), resto ancora fermo, continuando a prediligere la tenuta delle posizioni sul portafoglio di lungo periodo su indici diversificati, sopportando le fluttuazioni del capitale, cosciente del fatto che per ottenere un grado di reattività accettabile, sia necessario destinare parte del capitale al mercato azionario.

Si pensi alle perdite maturate da chi predilige l’investimento 100% bond. Sarà difficile recuperare le perdite in conto capitale nel breve periodo, considerate le politiche monetarie in fase di attuazione da parte delle banche centrali.

Mercato Bond - Quali strade intraprendere? Un buon portafoglio d’investimento, non può prescindere dall’inserimento di una componente obbligazionaria, al fine di stabilizzare la volatilità, ridurre il rischio ed aggiungere asset class che vengono in dottrina denominate come “Risk Free”.

Il comparto obbligazionario, nella maggior parte dei casi, grazie ad una correlazione con l’azionario inferiore ad 1, riesce ad attutire, ed in alcuni casi a sostenere (si veda l’ETF “TLT” nell’arco temporale 2008 – 2009) il valore del portafoglio.

Questa relazione è tanto più vera, quanto maggiore è il margine di manovra delle banche centrali sui tassi d’interesse.

Nelle ultime settimane, lo storno dei mercati non ha risparmiato neppure gli investitori più avversi al rischio, con una prevalente componente obbligazionaria. La motivazione, è da ricercarsi ovviamente negli incrementi dei tassi d’interesse e nel timore di manovre più dure del previsto -considerato l’andamentale inflattivo - che hanno ovviamente determinato perdite in conto capitale sulla quotazione dei bond.

I gestori più attenti, tuttavia, hanno spostato l’attenzione sul mercato dei bond Cinesi. La Banca Popolare Cinese, diversamente da FED e BCE, ha sostenuto l’economia con una sensibile riduzione dei tassi. Gli effetti sono tutti verificabili sul grafico sopra.

Nel grafico a sinistra abbiamo rispettivamente l’andamento di:

- Linea Rossa: mercato governativi cinesi;

- Linea Verde: mercato governativi americani;

- Linea Blu: mercato governativi eurozona

Notiamo come da novembre i bond cinesi abbiano per distacco superato le performances dei rispettivi americani ed europei.

Il grafico a destra riporta la forza relativa tra obbligazioni cinesi ed americane. L’inclinazione della curva non lascia spazio ad interpretazioni.

Premesso che non è facile individuare ex-ante queste relazioni, il metodo per non perdere opportunità è avere un portafoglio costruito in maniera sapiente, con opportuna diversificazione sia tra asset class che geografica (oltre che valutaria).

Analisi settoriale - Settori SPDRLe ultime due settimane hanno visto un sostanziale recupero dei mercati finanziari in quasi tutti i settori, di seguito si andranno ad analizzare quelli relativi al mercato americano tramite gli ETF di SPDR.

A fronte di una performance positiva dell’S&P500 del 7,41% dal 14/03, possiamo notare alcuni settori che hanno fatto meglio ed in particolare:

- XLY – Settore dei consumi discrezionali. Rialzo del 10% circa;

- XLK – Settore tecnologico. Rialzo del 9,6%;

- XLB – Settore materie prime. Rialzo del 9%.

Fanno peggio del mercato, ma tuttavia positivi anche gli altri settori come il finanziario, comunicazioni ed energetico.

Notiamo sui principali indici, segnali di divergenza rialzista, come ad esempio quella sull’ S&P500 e sul Nasdaq. In particolare ambedue i listini nelle recenti settimane hanno fatto segnare minimi decrescenti, con oscillatore RSI crescente. Questa situazione di divergenza, in genere porta il mercato a “respirare” come avvenuto negli ultimi dieci giorni.

Nel grafico sotto divergenza su S&P500.

Divergenza su Nasdaq.

Malgrado il recupero e la divergenza rialzista, gli indicatori di volatilità, seppur in discesa restano su valori ancora elevati.

Grafico Vix.

La prudenza, soprattutto con le vicende in corso è d’obbligo ed è auspicabile, l’ingresso sull’azionario con un approccio graduale.

Personalmente ho sfruttato i recenti ribassi per aumentare l’esposizione su strumenti efficienti e diversificati, migliorando il PMC e cercando benefici in ottica di lungo periodo.

ANALISI SETTORIALE – RECUPERO DEI MERCATI La settimana appena trascorsa ha segnato un deciso recupero dei mercati azionari, malgrado le cattive notizie provenienti dal fronte guerra ed enunciati di FED e BCE.

L’ S&P500 fa segnare una performance superiore al 5,4%, ed i settori che hanno sovraperformato il mercato sono:

XLY: Beni di consumo discrezionali. Dopo uno storno del 24% dai massimi di novembre 2021, il settore sembra voler recuperare, facendo segnare nell’ultima settimana una performance superiore al 9%;

XLK: Settore Tecnologico. Dopo mesi di sofferenza, determinati dalle aspettative di rialzo dei tassi, attualmente recepite dal mercato, il settore tech fa segnare un + 7%;

XLF: Settore finanziario. Ripresa di valore per un 5,5%, .

Sostanzialmente positivi, ma con performance inferiori rispetto al mercato anche gli altri settori, ad eccezione di energetico e dei beni difensivi con chiusure vicino alla parità o negative.

I ribassi delle ultime settimane sono stati sicuramente occasioni per bilanciare le posizioni, spostando parte degli strumenti di liquidità o a basso rischio sull’azionario.

Come già visto in passato, in seguito ad instabilità politica o conflitti, il mercato azionario sembrerebbe raggiungere minimi rilevanti in pochi giorni o settimane.

In ottica di rialzo dei tassi e quindi di relativa sofferenza del settore dei bond, con perdite in conto capitale determinate dalla relazione inversa tra yield e controvalore, malgrado la volatilità, la detenzione in portafoglio di strumenti azionari efficienti e diversificati, sarà ancora fondamentale.

LA CREAZIONE E LO STUDIO DI UN INDICE DI AZIONI Per il mio modo di vedere i mercati finanziari, l’aumento o il decremento di prezzo di alcuni asset costituiscono un termometro di “sentiment”; alcuni tendono ad aumentare in determinati contesti macroeconomici/geopolitici, mentre altri tendono a performare in maniera totalmente opposta.

Questa analisi ha quindi l’obiettivo di andare a creare un indicatore, in particolare un indice di azioni che rapportato ad un altro indice attraverso la “forza relativa”, ci possa aiutare a capire quanto il mercato stia scontando il conflitto in Russia ma, soprattutto, quando avrà smesso di farlo.

Prima di iniziare, volevo aggiungere che ho aperto un canale youtube. Vi consiglio di visitarlo!

LE AZIENDE DEL SETTORE DELL’INGEGNERIA AEROSPAZIALE E DELLA DIFESA

Quali sono state le azioni che più hanno tratto beneficio da questa terribile guerra? Ne seleziono cinque:

• Lockheed Martin

• Northrop Grumman

• General Dynamics

• L3harris Technologies

• Raytheon Technologies Corporation

LOCKHEED MARTIN

L’impresa statunitense è attiva nei settori dell'ingegneria aerospaziale e della difesa; parte del suo fatturato proviene dai contratti con il ministero della difesa o con altre agenzie federali. Essa è la più grande azienda in ambito militare al mondo.

Come potete osservare nella grafica, le performance registrate da inizi novembre 2021 superano di poco i 40 punti percentuali. Evidenzio con un rettangolo rosso le ultime quattro sedute di contrattazioni: crescita del +16%.

NORTHROP GRUMMAN

La multinazionale nasce nel 1994 con lo scopo di fronteggiare l'esigenza di investire nella difesa militare come conseguenza della guerra fredda:

Incremento del 31% da inizi novembre e ulteriore accelerazione del +16% nelle ultime quattro sedute.

GENERAL DYNAMICS

E’ una società conglomerata statunitense specializzata in forniture militari formata in seguito a diverse fusioni e dismissioni che dal 2008 l'hanno fatta diventare il quinto più grande defense contractor del mondo. Le performance degli ultimi mesi si dimostrano più deboli rispetto a Lockheed Martin e Northrop Grumman, tuttavia esse sono degne di nota: +18% da inizi novembre e accelerazione del +6.65% nelle ultime 4 sedute:

L3HARRIS TECHNOLOGIES

Essa è una società di tecnologia americana che si dedica alla produzione di sistemi e prodotti C6ISR (comando, controllo, comunicazioni, computer, cyber-difesa, sistemi di combattimento e intelligence, sorveglianza e ricognizione), apparecchiature wireless, radio tattiche, sistemi avionici ed elettronici, apparecchi per la visione notturna, antenne terrestri e spaziali per l’uso in settori del governo.

Nella grafica è possibile notare come il prezzo dell’azienda abbia ritracciato da fine ottobre a inizi dicembre 2021 per poi riprendersi nelle ultime settimane con guadagni in linea con il settore a cui essa appartiene; incredibile accelerazione del prezzo che riesce a guadagnare 20 punti percentuali dal 24 febbraio ad oggi.

RAYTHEON TECHNOLOGIES CORPORATION

L’azienda americana, con sede nel Massachusetts, sviluppa e produce prodotti ad elevata innovazione tecnologica nell’ambito della difesa, includendo motori aeronautici, avionica, cybersecurity, missili, sistema di difesa aerea e droni.

Impressionante la sua performance da inizi dicembre 2021:

+30% negli ultimi due mesi e ulteriore accelerazione del +17% nelle ultime cinque sedute.

PUNTI IN COMUNE DI QUESTE AZIENDE

Analizzando gli andamenti dei cinque prezzi, possiamo notare dei punti in comune:

• Ognuno di loro si trova al di sopra della media a 50 periodi; questo è un segnale di forza dei trend

• I volumi che hanno spinto al rialzo i prezzi si sono dimostrati maggiori rispetto alla media degli ultimi 30 giorni, il che è da tradurre come grande volontà da parte degli investitori di portare i prezzi al rialzo

• Ogni RSI si trova ad alti valori (in media, oltre i 60 punti), confermando la forza già individuata grazie alle medie a 50 periodi.

COME CREARE UN INDICE DI AZIONI

Vi siete mai chiesti se su tradingview sia possibile andare a graficare un’insieme di azioni creando quindi un piccolo indice? La risposta è si:

Andando a digitare nella barra di ricerca le sigle delle singole aziende e utilizzando l’operatore “+”, quello che si ottiene è l’andamento del prezzo dell’indice, che tiene conto delle oscillazioni dei prezzi delle singole azioni giorno per giorno. Il prezzo dell’indice (nella grafica, 1483$) và quindi ad inglobare la somma dei prezzi delle aziende stesse.

ANALISI TECNICA DELL’INDICE

Prima di raggiungere il suo massimo storico a 1520$ circa, l’indice aveva formato un triangolo ascendente, figura di analisi tecnica rialzista. La figura ha visto il suo breakout il 25 febbraio accompagnato da una candela rialzista di entità considerevole dal +3.48%. Abbiamo in questo momento tre diversi segnali tecnici che ci indicano una grande stabilità e forza del prezzo:

• I volumi superiori alla media

• RSI a livelli di ipercomprato

• Grande distanza tra il prezzo e la media mobile a 50 periodi

ANALISI FONDAMENTALE DELL’INDICE: LA PSICOLOGIA DEGLI OPERATORI

Il primo impulso rialzista dell’indice ha inizio il 2 dicembre 2021: il mercato inizia a scontare un possibile conflitto; questa mia ipotesi è avvalorata da questo articolo sulla testata “CNBC”, che inizia a descrivere i problemi che potevano venire a crearsi:

www.cnbc.com

Come esprimo sempre nelle mie analisi, il mercato anticipa sempre gli eventi, è questo è un esempio da manuale.

Nonostante gli operatori inizino a scontare quello appena espresso, la volatilità rimaneva a valori bassi e stabili: ciò viene identificato dall’ATR all’interno del rettangolo azzurro. In termini di “psicologia”, ciò cosa sta a significare? Che nonostante la remota ipotesi di un conflitto, il mercato rimaneva comunque abbastanza “calmo” e “tranquillo”.

Concentratevi ora sul rettangolo di compressione rosso: esso racchiude al suo interno l’intervallo di prezzo tra inizi gennaio e il 24 febbraio. Nonostante i bechmark in quello stesso periodo avessero iniziato la loro caduta, questo indice si manteneva piuttosto stabile a valori alti di prezzo, in particolare ai suoi massimi storici. Qualcosa però iniziava cambiare: notate come l’ATR iniziava a salire nonostante il prezzo rimanesse stabile nel range di prezzo tra i 1335$ e i 1263$? Questo è il segnale che il nervosismo iniziava a prendere piede. Cosa è accaduto a livello “psicologico” all’interno del rettangolo rosso? Gli investitori iniziavano ad accumulare posizioni, pronti a far esplodere il prezzo al rialzo qualora lo scontro si fosse palesato.

24 febbraio: la guerra inizia. Come si comporta il prezzo? Esplode verso l’alto, accompagnato da un’altrettanta esplosione di volatilità.

Spero di avervi spiegato in maniera dettagliata come gli operatori abbiano accompagnato il prezzo dell’indice al rialzo. Qualora non lo fossi stato, commentate l’analisi e sarò ancora più chiaro.

Detto questo, perché ho creato quest’indice e perché lo osserverò le prossime settimane? Poiché esso costituisce sia un bene rifugio che un “termometro” di sentiment: gli operatori in questo momento stanno spostando i capitali su asset che tendono ad apprezzarsi durante momenti di turbolenza, e quest’ indice è tra quelli (e da qui la sua caratteristica di bene rifugio); quindi, la sua salita o la sua discesa possono dare informazioni utili riguardo il sentiment stesso, infatti:

• Se il prezzo dovesse continuare a salire al rialzo significherebbe che il conflitto starebbe ancora creando incertezza

• Se il prezzo dovesse invece iniziare a scendere, avrei il segnale che probabilmente il sentiment sta cambiando.

Tuttavia, avrei bisogno di ulteriori informazioni per poter effettivamente affermare che il sentiment sia cambiato totalmente. Questa informazione vado a ricercarla utilizzando un indice di forza relativo.

Come asset da rapportare all’indice scelgo l’etf del settore industriale dell’S&P500, ossia XLI. Perché proprio esso?

L’indice di riferimento del settore della difesa è quello industriale. Quest’ultimo ha registrato nelle ultime settimane delle performance deboli poiché è stato colpito dalle varie tematiche di cui ho già discusso (guerra); al contrario, l’indice del settore della difesa ha performato piuttosto bene vista la sua natura di bene rifugio. Osservando quindi l’indice di forza relativo tra questi ultimi che ora condividerò, cosa dobbiamo aspettarci? Che l’indice da me creato abbia sovraperformato il suo settore di riferimento:

Come posso usare a mio vantaggio l’indice di forza relativo?

Aspetterò che il prezzo di esso ritracci a valori di più bassi di quelli a cui si trova ora (14.82$): ciò accadrebbe quando le prestazioni dell’indice del settore della difesa e di quello industriale ritorneranno in linea tra loro.

E quando probabilmente ciò accadrà? Quando l’indice del settore della difesa non verrà più considerato come bene rifugio, ritornando quindi in linea con le performance del suo bechmark . In particolare, per affermare con certezza ciò, aspetterò che l’indice di forza relativo ritracci a valori di prezzo che ora vi mostrerò nella grafica seguente:

Utilizzo in questo caso la media a 50 periodi perché essa mi identifica la media della forza relativa dei due indici calcolata sui 50 giorni precedenti l’inizio del conflitto; essa è compresa nel range tra 11.7$ e 12.3$: questa è l’area di prezzo che probabilmente mi indicherà che il mercato potrebbe aver iniziato ad assorbire i fatti provenienti dal fronte Ucraino.

Questo è solo uno dei diversi indicatori che io utilizzerò, avevo il desiderio di mostrarvelo.

Spero l’analisi vi sia utile, Matteo Farci.

S&P500 - Analisi settoriale ed onde di Elliott.Gli ultimi 60 giorni di contrattazione, vedono un sostanziale storno da parte di tutti i settori, eccezione fatta per XLE, ovvero per l’ETF relativo ad aziende operanti nell’ambito energetico, con una performance totalmente al di fuori della media, pari al 28% circa.

Per il resto, il mercato americano misurato tramite lo Spy, da inizio anno perde circa l’8,5% con protagonisti in negativo rispettivamente:

• Consumi discrezionali (- 15,66);

• Comunicazioni (-13,47);

• Tecnologia (-12,53%).

Tuttavia, spostando il piano di osservazione facendolo partire dal 24/02/2022 (grafico sotto), data dell’inarrestabile escalation del conflitto tra Russia ed Ucraina, notiamo una situazione differente:

• Settore Energetico: +8,9%;

• Settore Utilities: +6,7% ;

• Settore Industrial: +6,7%;

• Consumi discrezionali: +5,7%;

• Tecnologia: +5,1%

Il mercato americano, sembrerebbe aver reagito secondo il più classico dei “buy the dip”. Bisogna però cercare di capire se il “tuffo” è arrivato fino in fondo, oppure se sarà possibile una continuazione del trend ribassista.

Provando ad analizzare il movimento in corso, ed invocando eventuali colleghi che strizzano l’occhio allo studio delle onde di Elliott, possiamo notare un movimento correttivo di tipo A-B-C, con possibile proiezione di un target, ricavato secondo il principio dell’alternanza.

In questa fase, continuo a studiare i movimenti restando fedele ai miei piani d’azione, valutando attentamente le possibilità d’incremento su indici, al raggiungimento di determinati livelli di prezzo.

Industria della difesa ed aereospaziale: accumulazione?Le note vicende di questi giorni, hanno portato alcuni settori a performare meglio di altri, come l’industria dei consumi di base, materie prime ed il ramo della difesa ed aereospaziale.

E’ proprio su quest’ultimo settore che baserò quest’analisi, andando ad individuare alcune aziende sui quali i sistemi hanno generato dei segnali.

Partendo dal mercato italiano, il primo segnale arriva da Leonardo spa. Azienda italiana, uno dei leader nel settore della difesa, sicurezza e tecnologia aereospaziale.

Capitalizzazione di circa 4 miliardi, fatturato di circa 14 miliardi, in lieve ma costante crescita, utile lordo per 1,4 miliardi. Stabile dal punto di vista finanziario, con equilibrio sostanziale tra attivo e passivo, tra i principali azionisti vi è lo stato con una partecipazione del circa 30%.

Dal punto di vista tecnico (grafico sotto), notiamo negli ultimi giorni due white candle con volumi importanti e tentativo di rottura del canale di consolidamento laterale costruito dai prezzi.

Apprezzabile la forza relativa crescente negli ultimi giorni sia rispetto al mercato italiano che all’Eurostoxx50.

Possibile valutare un ingresso come segue:

• Ordine buy di tipo stop in area 7,10;

• Stoploss in area 5,75 (19%) ;

• Target in area 9,9 (40% circa).

Altro segnale su Rada Electronic Industries.

In questo caso parliamo di realtà israelita, quotata sul Nasdaq.

Operativa nei sistemi radar tattici per operazioni militari, dronistica, e soluzioni per l’aviazione.

Small cap, con capitalizzazione molto piccola ( circa 600 milioni di dollari), fatturato di 117 milioni, ed utili per 25. Impressionanti tuttavia le dinamiche dell’azienda, con utili in crescita del 295%, vendite trimestre su trimestre del 36% e current ratio (disponibilità correnti) pari a 4, ovvero disponibilità a breve superiori di 4 volte rispetto agli impegni a breve.

Tecnicamente possiamo notare, dopo un ritracciamento abbastanza lungo, ma che ha trovato supporto sul livello 0,50 di fibonacci, tentativo di invertire il trend con una notevole withe candle con volumi. Forza relativa crescente sia rispetto al settore industriale, che rispetto al settore growth.

Possibile operazione come impostata sul grafico:

• Ingresso a 11,80;

• Stoploss a 8,69 (25%)

• Target in area 17,50 (47%).

Altro break su Raytheon Technologies Corp.

Operativa nel settore aerospaziale e della difesa, è quotata sull’S&P500. Capitalizzazione di circa 150 miliardi, fatturato di 64 miliardi ed utile per circa 4 miliardi. Titolo sostanzialmente di tipo value, partecipato da investitori istituzionali per l’80% del capitale azionario, dividend yield del 2,08% con stabilità degli indici di redditività e finanziari.

Dal punto di vista tecnico il titolo ha un trend di fondo rialzista, che ha visto nell’ultima sessione la rottura di una piccola falling flag con ottimi volumi. Forza relativa crescente rispetto al settore industrial e rispetto all’S&P 500. Sotto la possibile operazione:

Ingresso: 99,01

Stoploss: 85,10

Target: 134.

In questo caso attenzione alla soglia psicologica dei 100$ che notoriamente costituisce una “barriera”.

Altri titoli che terrò sotto osservazione e che non inserirò con analisi grafiche per evitare una pubblicazione troppo lunga sono:

• Hensoldt AG (Germania, ticker HAG);

• Rheinmetall AG (Germania, ticker RHM);

• Thales (Francia, ticker HO)

• Dassault Aviation ( Francia, ticker AM);

LE AZIENDE CHE BENEFICIANO DAL RISCHIO GEOPOLITICO RUSSIA-NATOBuongiorno ragazzi. Questa è ufficialmente la prima analisi scritta nel mio blog. Appena sarà possibile, rispettando le linee guida imposte da tradingview, renderò noto il link.

Detto ciò, passiamo subito a noi.

Da qualche tempo siamo invasi dalle notizie di cronaca secondo le quali la possibilità di guerra tra Stati Uniti (più in particolare, la NATO) e Russia, con la contemporanea invasione dell'Ucraina, sia molto concreta. Ciò ha scosso non solo la popolazione mondiale ma anche i mercati finanziari. Infatti, a causa di ciò e alla possibilità di una Federal Reserve più aggressiva nelle sue manovre di politica monetaria, i maggiori indici americani hanno iniziato a stornare dagli inizi del 2022:

E' accettato il fatto che un rischio geopolitico di questa entità andrebbe a danneggiare anche i mercati finanziari mondiali. Ieri, tuttavia, mi chiedevo :"ci sarà mai un settore che potrebbe beneficiare di una possibile guerra?"

Ho così cercato le maggiori aziende produttrici di armi. Tra queste ne elenco tre.

Lockeed Martin

Essa è un'impresa statunitense attiva nei settori dell'ingegneria aerospaziale e della difesa; si pensi che parte del suo fatturato proviene dai contratti con il ministero della difesa o con altre agenzie federali.

Essa è la più grande azienda in ambito militare al mondo. Guardiamo ora il suo grafico giornaliero:

Il prezzo, da inizi novembre a fine dicembre, ha formato una figura tecnica rialzista: un triangolo ascendente. Esso ha visto la sua rottura con la candela del 27 dicembre 2021. A ciò è seguito un grande impulso rialzista, tale da permettere all'azienda di segnare un +22,8% nel giro di pochi mesi. Ci sono ulteriori aspetti tecnici da notare: notate come il prezzo si trovi al di sopra di entrambe le medie mobili a 50 e 200 periodi: questo è sintomo di grande forza, in quanto la stra gran maggioranza delle aziende quotate nelle principali borse statunitensi si trovano al di sotto di entrambe (al di sotto anche di diversi punti percentuali).

Notate ancora come l'RSI (indice di forza relativa) si trovi da inizi 2022 a valori piuttosto alti (tra i 60 e i 77 punti): anche questo è un gran segnale di forza.

Prestate ora attenzione all'ultima candela giornaliera dell'11 febbraio: all'annuncio di Biden di una possibile guerra, l'azienda ha segnato un +2.8%. Questo è un caso? Non credo.

Molto spesso ci chiediamo: se gli investitori tolgono i loro capitali da determinati mercati, dove vanno poi a riposizionarli? Credo che la risposta ve l'abbia appena data.

Come ultima cosa, vi mostro la forza relativa tra l'industria e il bechmark di riferimento, ossia l'S&P500:

Notate come l'S&P 500, a lungo, abbia sovraperformato Lockheed Martin. Dopo, agli inizi di novembre 2021, abbiamo avuto un'inversione di tendenza, nella quale l'industria delle armi ha iniziato ad essere ben più forte (per chi non lo sapesse, essendo nella formula aritmetica l'S&P al numeratore e LMT al denominatore, più il bechmark è più forte rispetto all'industria, più il grafico sale a valori più alti; in caso contrario, il grafico tenderà a scendere a valori via via più bassi).

NORTHROP GRUMMAN

Questa è una multinazionale che, come quella precedente, opera nel campo dell'ingegneria aerospaziale e della difesa. E' una multinazionale nata con lo scopo di fronteggiare l'esigenza di investire nella difesa militare come conseguenza della guerra fredda.

Andiamo ad analizzare il grafico giornaliero:

Anche quest'azienda sta avendo delle performance strabilianti (+17.5% da inizi novembre 2021). Notiamo innanzitutto come dal doppio minimo formato tra settembre e novembre 2021 il prezzo sia esploso verso l'alto, andando a rivisitare i massimi storici. In quel livello si ha avuta la formazione di un doppio massimo, figura tecnica ribassista, che si è comportata da manuale: quando il prezzo forma questo tipo di pattern, tende poi a scendere, ed è ciò che è accaduto. Il prezzo ha quindi rintracciato fino alla struttura di prezzo da me tratteggiata a 365$ (soglia anche psicologica) per poi ripartire al rialzo, dimostrando la sua forza dopo esser riuscito a passare al di sopra di entrambe le medie a 50 e 200 periodi.

Ultima cosa da notare: la candela dell'11 febbraio, coincidente, come ho già spiegato, con le parole del presidente Biden, ha un'intensità di 4.53 punti percentuali; possiamo quindi dire come anche questa multinazionale abbia risentito piuttosto bene del possibile conflitto mondiale.

Per quanto riguarda la forza relativa rispetto al benchmark di riferimento, possiamo osservare nel grafico sottostante come, negli ultimi mesi, Northrop Grumman sia stato ben più forte:

GENERAL DYNAMICS

Questa è l'ultima azienda che analizzerò. Anche essa, come le precedenti due, è una società conglomerata statunitense specializzata in forniture militari formata in seguito a diverse fusioni e dismissioni che dal 2008 l'hanno fatta diventare il quinto più grande defense contractor del mondo.

Il suo grafico ci dà le stesse informazioni ricavate dalle altre due aziende:

Grande forza del prezzo (+14.5% da inizi dicembre 2021) dimostrabile dalla lontananza di esso da entrambe le medie mobili. Dopo il rimbalzo sulla media mobile a 200 periodi di inizi dicembre 2021, il prezzo ha creato un impulso rialzista. Esso, dopo essersi esaurito, ha rintracciato fornendoci anche un segnale di entrata a mercato intorno al 26 gennaio: rimbalzo sulla media mobile a 50 periodi, coincidente anche con il rintracciamento di Fibonacci 0.5%. Successivamente, accompagnato da ottimi volumi, il prezzo ha ri-superato i massimi relativi a 214$.

Considerando anche per quest'ultima azienda la forza relativa rispetto all'S&P 500, possiamo notare come General Dynamics stia sovraperformando in maniera molto forte. Ciò è dimostrato dal trend ribassista fortemente inclinato:

CONCLUSIONI

L'obiettivo di questa analisi è quello di farvi capire che ogni situazione economica, macroeconomica o geopolitica può sempre tornarci a favore. Tutto il mondo parla di questa possibile guerra e del terrore dei mercati finanziari che, probabilmente, "andranno a crollare". Con queste 3 aziende vi dimostro che non è così. Si tratta di saper cercare sempre il miglior asset, e questo accade con relativa facilità quando si è ben preparati sui mercati finanziari.

Spero di avervi dato degli spunti interessanti, Matteo Farci.