Cardano Buona sera a tutti,mia personale analisi fatta sulla crypto ADA basato su studio logaritmico per una valutazione medio-lungo periodo.

Brutto priodo per il settore crypto in questo 2025, si prospetta un anno interessante con la continua inflazione che tartassa le valute mondiali solo che questa volta l'inflazione viene da shock di domanda di metalli e settori energetici, a differenza dell'IPC degli scorsi anni ,l'inflazione core è molto più persistente e si ripercuote a livello mondiale pesando sulle aziende specialmente nel settore chip e IA. Potremmo assistere a uno switch di liquidità dall'azionario americano già pesantemente sopravvalutato. Il clima dovrebbe riaccendersi con: la fine della guerra in Ucraina e il prossimo presidente della FED DOVISH. Senza questi 2 parametri la ripartenza potrebbe essere fiacca.

Vi ho lasciato periodo e prezzo che potrebbe favorire una compera del token.0,20/0,15 $

Consiglio di tenerla in staking per un ulteriore 4% annuo sulla base che il target arrivi in 3 anni.

Le curve che vedete sono la regressione lineare del trend.

Analisi fondamentale

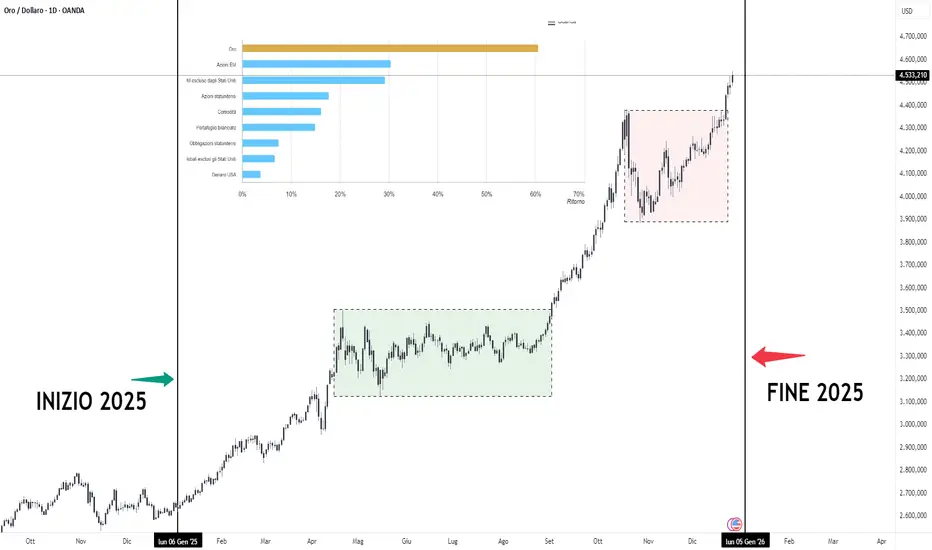

ORO: PROSPETTIVE PER IL 2026L'oro ha registrato un anno storico, caratterizzato da oltre 50 record di prezzo e un rendimento superiore al 70%.

La sua performance del 2025 lo porta al primo posto tra tutti gli asset finanziari principali.

Per il 2026, si delinea uno scenario di incertezza dove la direzione dell'oro dipenderà da quattro scenari macroeconomici principali:

1. Stabilità delle principali economie: In un contesto di crescita moderata, l'oro potrebbe fluttuare tra -5% e +5%.

2. Rallentamento economico: Una lieve recessione globale potrebbe spingere i prezzi verso l'alto con guadagni tra il 5% e il 15%.

3. Crisi economica: Scenario fortemente rialzista innescato da shock geopolitici e crisi del debito.

In questo caso, si ipotizza una crescita del 15%-30%, sostenuta da una massiccia fuga verso la sicurezza.

4. Crescita e Inflazione: Se l'economia globale accelerasse con dollaro forte e tassi alti, l'oro potrebbe subire una correzione significativa tra il 5% e il 20%.

Nonostante una normalizzazione rispetto ai picchi record (circa 755 tonnellate attese per il 2026), gli acquisti istituzionali restano strutturalmente superiori alla media pre-2022 (400-500t), agendo da solido supporto per il prezzo.

Sebbene l'oro possa apparire "ipercomprato" tecnicamente, diversi fondi istituzionali sottolineano che non è ancora "sovra-allocato" nei portafogli globali, lasciando spazio a un'ulteriore espansione se le tensioni geopolitiche o economiche dovessero persistere.

Buon trading a tutti

GOLD | A santo Stefano mercato aperto.Salve traders, auguri a tutti, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Ciao ragazzi, spero stiate passando le feste con i propri cari in serenità.

Come potete notare oggi il mercato è aperto, in America non è festa e Wall street aprirà come al suo solito alle nostre 15:30, per chi vuole farsi (come me) un po' di sessione davanti al PC.

Anche oggi l'oro ha fatto un nuovo ATH ma solo leggero, una velocissima ricerca di liquidità non cambiando l'attuale dominance H1 per il LONG, quindi direi che le zone da monitorare restano le stesse (evidenziate con le saette), faccio molta fatica a valutare un ribasso, specialmente in questi ultimi giorni dell'anno perché essendo totalmente LONG il trend rimane più semplice schierarsi dalla parte dei tori.

Il livello daily per un'inversione tende ad allontanarsi e quello più vicino resta quello della dominance H1, al suo break potremo valutare qualcosa, fino a quel momento si resta a favore LONG.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

XAU KINGho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

Xau continua a creare massimi sempre nuovi.

in questi giorni di festa fino a dopo la prima settimana di gennaio non farò posizionamenti su questo asset.

rimango in visione e attendo l'anno nuovo.

vi auguro un felice natale e passate delle belle feste con i vostri cari!

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

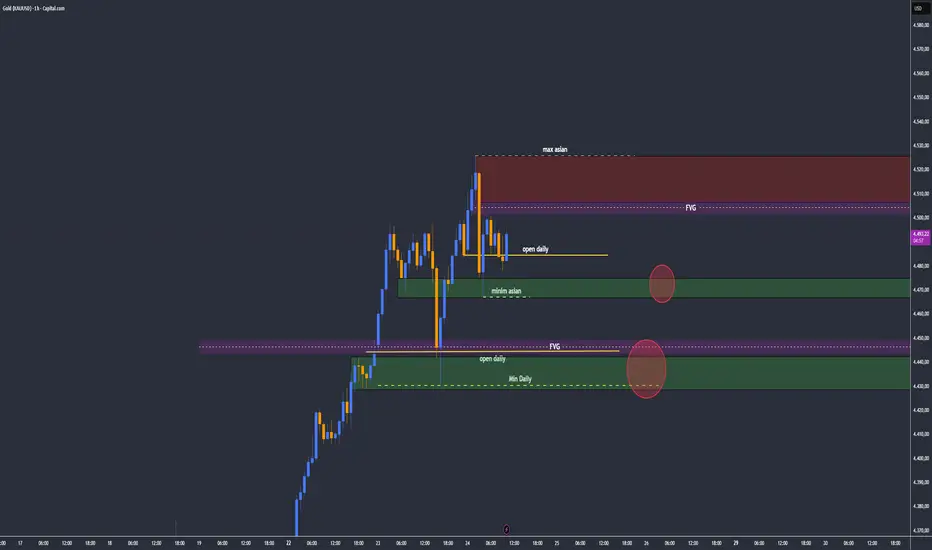

Liquidità di Trading Durante la Sessione di Fine AnnoXAUUSD H1 – Liquidità di Trading Durante la Sessione di Fine Anno

L'oro rimane in una struttura rialzista, ma questo è un mercato festivo con liquidità più debole poiché molte banche sono chiuse. Il miglior approccio qui è negoziare intorno alle aree di liquidità e valore, piuttosto che inseguire il prezzo durante movimenti estesi.

PANORAMICA TECNICA

Su H1, il prezzo continua a rispettare un canale ascendente, muovendosi attraverso fasi di espansione e ritracciamento.

Dopo l'ultimo forte impulso, il mercato ora si sta consolidando e ruotando, il che tipicamente favorisce un'esecuzione basata sui livelli.

Il momentum rimane complessivamente positivo, ma non sta accelerando in modo aggressivo, suggerendo acquisti selettivi e una maggiore probabilità di sweep di liquidità durante condizioni sottili.

SCENARIO PRIORITARIO – PIANO PRINCIPALE

Acquistare il ritracciamento in zone chiave di liquidità all'interno del canale rialzista

Zona di acquisto di liquidità: 4475 – 4478

Zona di acquisto POC: 4409 – 4412

Razionale tecnico:

L'area 4475–4478 è una tasca di liquidità a breve termine all'interno del canale dove gli acquirenti spesso intervengono durante i ritracciamenti tecnici.

La regione 4409–4412 si allinea con il Volume Profile POC, un'area di valore dove il prezzo si stabilizza frequentemente e riequilibra domanda e offerta.

Comportamento atteso del prezzo:

Un movimento correttivo in queste zone di liquidità, seguito da una reazione rialzista, può impostare la prossima gamba al rialzo all'interno della struttura del canale.

SCENARIO ALTERNATIVO – PIANO SECONDARIO

Vendita a breve termine solo al limite superiore come scalp

Zona di vendita: 4565 – 4469

Contesto:

Questa zona si trova vicino al limite superiore del canale dove il profit-taking è comune, specialmente quando la liquidità è sottile. Qualsiasi idea di vendita dovrebbe essere trattata come uno scalp a breve termine piuttosto che un'inversione di tendenza.

PERCHÉ IL TRADING BASATO SULLA LIQUIDITÀ È IMPORTANTE QUI

Le sessioni festive possono produrre flussi irregolari, picchi acuti e stop run

Il Volume Profile aiuta a definire aree di esecuzione a maggiore probabilità invece di ingressi emotivi

Negoziare intorno al valore e alla liquidità migliora la coerenza quando l'azione del prezzo diventa meno affidabile

CONTESTO FONDAMENTALE E SENTIMENTO DI MERCATO

I trader di OANDA evidenziano molteplici driver dietro la forza nei metalli preziosi, con proiezioni a lungo termine che indicano un ulteriore rialzo per oro e argento l'anno prossimo. La narrativa rimane supportata dalla domanda di beni rifugio, aspettative di condizioni monetarie più facili e un tono USD più morbido.

Tuttavia, nel breve termine, l'ambiente festivo può distorcere l'azione del prezzo, rendendo le zone di liquidità ancora più importanti per l'esecuzione.

Merry Christmas to all, gold Traders🌞 BUON GIORNO A TUTTI E BUON NATALE E FELICE FINE ANNO🌞

Noi riprenderemo con le analisi giornalieri da gli inizi di gennaio.

non perdetevi nulla!

faremo un anno intero piendo di idee e di live tutti i giorni.

non dimenticatevi di lasciare un like e un piccolo commento <3 grazie a tutti

Porta disciplina nel trading e il resto arriva.

La pazienza paga più dell’ego.

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Situazione Soia Il future di soia dopo 2 rapide salite a metà ottobre e inizio novembre ha visto le sue quotazioni raffreddarsi a seguito di mancanza effettiva di export verso la Cina , sono stati registrati solamente ordini. Dal grafico possiamo vedere la formazione di un testa e spalle che può indicare un ribasso dei prezzi nel breve periodo, perchè mancano le spedizioni verso la Cina.

La figura grafica si è ormai verificata.

COSA POTREBBE ACCADERE

In queste settimane stanno terminando in Brasile e Argentina le semine nonostante qualche ritardo sembra procedere bene , il Brasile continua a contendersi con gli USA per l'export verso la Cina e i paesi asiatici mentre gli agricoltori americani sono disperati per i prezzi bassi della soia che non basta per remunerarli e restano speranzosi dell'import cinese e degli aiuti che Trump a promesso loro.

Secondo gli accordi tra i due paesi la Cina avrebbe promesso di importare 12 mil/ton dall' USA nel 2026 , al momento ha solamente prenotato le spedizioni . Vedremo nelle prossime settimane come procederà l'export. In tal caso le quotazioni riprenderebbero a salire.

🌱📈 Smart Commodities – Ricerca e analisi materie prime

GOLD | Cenone o grafici?Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Buona vigilia a tutti, spero abbiate la pancia bella piena, e perché non riposarsi davanti ad un bel grafico dell'oro?

Oggi, come ipotizzato ieri, il GOLD ha continuato con la sua ascesa conquistando un nuovo massimo storico, quello dei 4525$ per oncia, subito dopo è rientrato del massimo della giornata di ieri dando un leggero short, ovviamente è ancora poca roba e non abbiamo nemmeno completato la vecchia analisi, ci sarebbe da prendere la dominance dei 4430$, nonostante è stata sfiorata.

Il trend è molto forte a rialzo, quindi, essendo cambiato molto poco, continuerei con la valutazione di posizionamenti bullish, finchè non avremo cambi strutturali rilevanti, per il resto godetevi le feste, io continuerò a postare un aggiornamento o una pillola ogni giorno, buona serata a tutti.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

WTI SHORT bias 30D (sell rallies / break support)Signal (required): OPEN short

1) Thesis (why short, “JP-style”)

WTI is in a structural oversupply + weak-products regime: crude can draw here and there, but gasoline/distillates builds keep telling you demand/cracks are soft → refiners cut runs later → crude demand weakens with lag. In that regime, the clean play is sell rallies into supply until price proves otherwise (daily reclaim of key resistance).

2) Key data points to anchor the short

Big products build = bearish: latest print you shared showed gasoline +6.397M and products building multiple weeks (classic “demand not clearing supply” signal).

Spare-capacity “shock absorber” narrative: EIA methodology revision implied higher effective OPEC capacity / spare → geopolitics carries less pricing power, rallies get capped (unless disruption is large & persistent).

Russia discounted barrels: deep Urals discount pressure competes into Asia → benchmark headwind (bearish carry).

Venezuela floating storage buffer: more oil “parked” + China buffer reduces immediate squeeze risk → spikes possible, but harder to sustain.

Macro backdrop: softening growth signals (PMI/unemployment creeping up in your calendar screenshots) keeps demand expectations soft.

IMF macro assumption: baseline expects fuel commodity prices down and oil price drifting lower over 2025–26; futures curve implies oil around high-60s avg 2025 then lower later (macro headwind to sustained upside).

3) Levels (actionable)

Current reference: WTI futures around 58.4–58.6.

Resistance / sell zone (preferred entry):

59.5–60.5 = main “fade” zone (prior supply + MA band from your 1D memory)

If squeeze extends: 61.5–62.5 = “last line” before trend damage

Support / triggers:

57.8–57.0 = breakdown trigger area (lose it → trend continuation)

55.5–55.0 = first major target/support

53–52 = extension target if macro + inventories stay bearish

4) Trade plan (two execution paths)

A) Sell the rally (higher probability)

Entry: scale into short 59.5 → 60.5

Stop/Invalidation: daily close > 62.6

Targets: 57.8 → 55.5 → 55.0 (trail after T1)

B) Sell the breakdown (momentum)

Entry: 4H close below 57.0

Stop: back above 58.2

Targets: 55.5 then 55.0

5) Events & catalysts (next window)

EIA Weekly Petroleum Status Report: next release shifted to Mon Dec 29 (schedule change) — this is the #1 catalyst for trend continuation/reversal.

OPEC+ compliance / compensation talks: next key check-in Jan 4, 2026 (can spark squeeze headlines, but also confirm “pause/discipline”).

Geopolitics headline risk: Reuters notes current bid partly driven by geopolitics + strong US data; this is why we prefer selling into defined resistance rather than chasing red candles.

6) What would flip me LONG?

Daily close above 62.6 + subsequent hold (breaks the “sell rallies” structure), ideally with products drawing (gasoline/distillates) not just crude.

WisdomTree - Tactical aily Update - 24.12.2025Verso una chiusura d’anno sui massimi storici per molte Borse.

Pil del 3’ trimestre da record negli Usa, ma dubbi sul 4’ per lo shut-down.

Metalli «on fire»: boom per oro argento, altri preziosi e industriali .

Per Dollaro Usa, petrolio e gas, cryptos un anno molto negativo.

Le Borse europee hanno chiuso in ordine sparso la seduta di lunedì 23 dicembre, ultima giornata prenatalizia a pieno regime. I mercati del Vecchio Continente hanno guardato soprattutto oltre Atlantico, dove una nuova tornata di dati macroeconomici statunitensi ha catalizzato l’attenzione degli investitori, a partire da un Pil del terzo trimestre decisamente superiore alle attese.

Il dato ha fornito un segnale di tenuta e vitalità dell’economia americana, ma al tempo stesso ha contribuito ad allontanare le aspettative di nuovi tagli dei tassi da parte della Federal Reserve, tema che continua a influenzare il sentiment globale. In questo contesto, Piazza Affari è riuscita comunque a difendersi: il FTSE MIB ha strappato una chiusura sopra la parità (+0%), attestandosi a 44.606 punti prima dello stop natalizio. L’indice resta così a ridosso dei massimi dal 2001, toccati a metà novembre.

Più contrastato il quadro sugli altri principali listini europei: DAX 40 +0,23%, CAC 40 +0,13%, IBEX 35 -0,00%, AEX +0,03%. Nel corso della seduta, lo Stoxx 600 è arrivato a toccare anche un nuovo massimo storico, segnale di una forza strutturale che resiste nonostante la riduzione dei volumi tipica di fine anno.

Seduta moderatamente positiva anche a Wall Street, alla vigilia dell’ultima giornata prima della pausa natalizia (di durata ridotta, come in Europa). A fine contrattazioni il Dow Jones ha chiuso a +0,16%, l’S&P 500 a +0,46% e il Nasdaq a +0,57%, con gli investitori che continuano a bilanciare crescita economica e prospettive di politica monetaria meno accomodante.

Sul fronte valutario, il dollaro ha mostrato segnali di debolezza: l’euro/dollaro è salito fino a 1,1789, dopo aver toccato quota 1,18, sui massimi dallo scorso settembre. Un movimento coerente con l’idea di un’economia americana solida ma non tale da giustificare un ulteriore irrigidimento delle condizioni finanziarie nel breve termine.

Il dato macro clou arriva dal Pil statunitense del terzo trimestre 2025. Secondo la lettura preliminare del Dipartimento del Commercio, l’economia USA è cresciuta del 4,3%, ben oltre il +3,2% atteso dal consenso Dow Jones. Confermato invece il dato del secondo trimestre a +3,8%. Si tratta della migliore performance dal terzo trimestre del 2023, un risultato che rafforza l’idea di un ciclo economico ancora robusto.

Ulteriori indicazioni arrivano dal mercato del lavoro e dall’industria. Secondo ADP, nelle ultime quattro settimane le aziende private hanno creato in media 11.500 posti di lavoro. Più debole del previsto, invece, il dato sugli ordini di beni durevoli di ottobre, scesi del 2,2% contro una stima di -1,1%. Segnali positivi giungono dalla produzione industriale, che a novembre è aumentata dello 0,2% a 101,8 punti secondo l’indice della Federal Reserve, sopra le attese di +0,1%. Il dato di ottobre, pubblicato insieme a quello di novembre a causa dello shutdown, si era attestato a 101,6, in calo dello 0,1%.

Sul mercato obbligazionario europeo, il focus resta sull’Italia. Lo spread BTp-Bund è tornato sotto i 70 punti base, chiudendo a 68 punti. Ancora più marcato il calo dei rendimenti dei BTp decennali, scesi al 3,54% dal 3,60% del precedente closing sulla piattaforma Mts, confermando un clima costruttivo sul debito periferico.

Nella seduta di oggi, 24 dicembre, poche variazioni sulle Borse europee aperte durante la Vigilia di Natale, all’indomani del nuovo record dell’S&P 500. A livello globale, l’indice MSCI All Country World avanza dello 0,4%, quinto rialzo consecutivo, portando la performance da inizio anno a +21%. Con Milano e Francoforte chiuse, Parigi segna +0,16%, Londra +0,02%, Amsterdam +0,08%, con scambi limitati alla mezza giornata, come a Wall Street, che chiuderà alle 19.00 CET.

Tra le materie prime, i metalli preziosi restano protagonisti assoluti. L’oro spot segna +0,05% a 4.486 dollari l’oncia, dopo aver superato per la prima volta i 4.500 dollari, con un massimo a 4.525. L’argento sale dello 0,7% a 71,95 dollari, dopo un picco a 72,70, mentre il platino guadagna il 2,1% a 2.323,95 dollari, con massimi a 2.377,5. In forte rally anche il palladio, +3% a 1.919 dollari.

In rialzo anche l’energia: il Wti febbraio sale dello 0,58% a 58,72 dollari al barile, il Brent dello 0,46% a 62,67 dollari, mentre il gas naturale ad Amsterdam avanza dello 0,6% a 27,9 euro/MWh.

Sul mercato valutario, l’euro/dollaro resta stabile a 1,1789 (da 1,1774), mentre prosegue il recupero dello yen, a 183,65 per euro e 155,86 per dollaro. In un contesto di fine anno incerto, l’oro continua a fungere da bussola per i mercati, mentre il Pil USA al 4,3% rafforza la crescita ma alimenta cautela sulle prospettive del quarto trimestre, condizionato dallo shutdown.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

GOLD 4500 Smashedho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

Ieri abbiamo assistito alla pubblicazione del PIL,

dato uscito superiore alle attese.

Questo ha innescato un sell off su Gold,

La prima reazione è stata corretta:

sell off forte su Gold.

PIL positivo = pressione ribassista sul bene rifugio.

Il punto chiave però è un altro.

Il dato era già in gran parte prezzato.

Il mercato lo ha usato per scaricare posizioni long,

non per invertire il trend.

Il prezzo è sceso fino a ridosso di un livello chiave H4 / H1,

Lì le vendite sono state assorbite.

classica trappata short di gold con macro favore long.

Motivi per cui Gold è rimasto long:

-trend primario ancora bullish

-nessuna rottura di struttura

-tassi reali ancora favorevoli al Gold

-domanda forte su ogni dip

-contesto macro instabile, nonostante il PIL

Questo è l’esempio perfetto di:

news bearish nel breve

ma contesto e struttura bullish nel medio.

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

GOLD | Metallo giallo ai 4500$ psicologici.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

GOLD ha continuato a rialzo senza sosta facendo un uovo massimo storico anche oggi.

Abbiamo sfiorato di un nulla i 4500$ per oncia, una soglia psicologica importantissima, mi piacerebbe molto vedere domani (nella mezza giornata, con chiusura America anticipata alle 13:00, ovvero le nostre 19:00) una ricerca di liquidità del massimo di oggi, quindi toccare per bene i 4500$ e poi scendere un po' così da tornare sulla dominance H1 LONG dei 4430$ per oncia.

Se quest'ultima dovesse cedere potremmo vedere un bel crollo con target fino al vecchio massimo storico come primo target, i 4383$ per oncia, e se poi dovesse riuscire a rompere anche il minimo daily dei 4332$ allora potrebbe iniziare un trend a ribasso, ma ci sono ancora troppi se, aspettiamo una bella conferma, anche perché per ora conviene seguire il trend e proseguire a rialzo.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

WisdomTree - Tactical Daily Update - 23.12.2025Una volta di più, è la tecnologia a spingere Wall Street all’insù.

Al momento, dicembre sarebbe l’ottavo mese di rialzi per lo S&P500.

Oro e argento continuano a salire, e con loro rame, litio, cobalto, etc.

Occhi aperti sui dati macro Usa, compresi i «tardivi» causa shutdown.

Ieri, 22 dicembre, Wall Street ha archiviato la seduta in rialzo, sostenuta dai titoli legati all’intelligenza artificiale, mentre prosegue il rimbalzo del comparto tecnologico. L’attenzione degli operatori resta concentrata sulle prossime mosse delle banche centrali e, in particolare, sulla scommessa di due tagli dei tassi da parte della Fed nel 2026.

L’intonazione positiva di Wall Street non si è però riflessa sulle Borse europee, che hanno chiuso in calo la prima seduta della settimana natalizia, destinata a vedere gran parte delle piazze chiuse per festività a partire da domani, 24 dicembre. Milano ha terminato in ribasso dello 0,37%, in linea con Parigi, mentre Madrid e Francoforte hanno chiuso poco mosse.

Gli investitori continuano a guardare alla Federal Reserve, scommettendo su due riduzioni dei tassi nel 2026 dopo la serie di dati macroeconomici diffusi la scorsa settimana. Sullo sfondo pesano anche la nomina del nuovo presidente della Fed, chiamato a sostituire Jerome Powell, più volte criticato da Donald Trump, e le tensioni geopolitiche, dal Venezuela all’Ucraina. Oggi riflettori puntati sui dati sulla fiducia dei consumatori statunitensi.

A New York, gli indici hanno chiuso tutti in territorio positivo: Dow Jones +0,47%, Nasdaq +0,52%, S&P 500 +0,64%. L’S&P 500 ha azzerato la perdita accumulata dall’inizio del mese e si avvia a concludere l’ottavo mese consecutivo di rialzi. L’attenzione degli operatori resta ora sui dati macro, con particolare riferimento agli occupati settimanali ADP e alla fiducia dei consumatori di dicembre, oltre alle stime preliminari sulla crescita del Pil nel terzo trimestre.

A trainare la seduta sono stati ancora una volta i titoli legati all’intelligenza artificiale: Nvidia ha guadagnato oltre l’1%, dopo indiscrezioni secondo cui l’azienda prevede di iniziare le spedizioni dei chip H200 verso la Cina entro metà febbraio. In rialzo anche Micron Technology e Oracle. Tra gli altri titoli, Warner Bros. Discovery ha messo a segno un progresso di circa 3 punti percentuali, dopo che Paramount Skydance ha annunciato che Larry Ellison garantirà l’offerta per la società madre di HBO, che ha già accettato un’offerta da Netflix. In questo contesto, le azioni Paramount sono salite, mentre quelle di Netflix hanno chiuso in calo.

Le tensioni geopolitiche e le attese di nuovi tagli dei tassi da parte della Fed hanno sostenuto i metalli preziosi, con l’oro che ha toccato un nuovo massimo storico. Il contratto spot ha superato i 4.435 dollari l’oncia, oltre il precedente record di 4.381 dollari registrato lo scorso ottobre, con rialzi anche sul mercato dei future. Positivo anche l’andamento degli altri metalli preziosi, a partire dall’argento, e del petrolio, in crescita di oltre 2 punti percentuali. Sul mercato valutario, il cambio euro/dollaro resta sopra quota 1,17.

Seduta in rialzo per lo spread BTp-Bund, in un contesto caratterizzato da forti acquisti sui bond dell’Eurozona e da una netta sottoperformance dei titoli italiani rispetto agli altri sovrani. Il rendimento del BTp decennale benchmark è salito al 3,60%, dal 3,54% della chiusura precedente. A fine seduta, il differenziale tra il BTp decennale e il pari scadenza tedesco si è attestato a 70 punti base, in aumento di 5 centesimi rispetto a venerdì.

Questa mattina, 23 dicembre, avvio debole per le Borse europee, con un progresso medio di circa +0,2% alle 11.00 CET, nell’ultima seduta a pieno regime della settimana natalizia. I mercati restano in attesa della pubblicazione di una serie di indicatori macroeconomici statunitensi, ritardati dallo shutdown governativo tra ottobre e inizio novembre, a partire dalla seconda stima del Pil USA del terzo trimestre e dai dati sulla spesa per consumi.

Sul fronte macro europeo, a novembre in Europa Occidentale (UE più EFTA e Regno Unito) sono state immatricolate 1.079.600 auto, con un aumento del 2,4% su base annua, ma con un calo del 10,9% rispetto ai livelli pre-crisi di novembre 2019. In crescita la quota delle auto elettriche, salita al 23,5% contro il 17,5% di novembre 2024.

Prosegue intanto la corsa dei metalli preziosi: l’oro spot scambia a 4.483 dollari l’oncia, in rialzo dello 0,9%. Nuovi massimi anche per l’argento, con il contratto spot arrivato a 70 dollari (ora +0,45% a 69,3615 dollari) e il future a 70,150 dollari (ora +1,27% a 69,445 dollari).

In calo il Bitcoin, che si allontana dalla soglia dei 90.000 dollari toccata alla vigilia, scendendo dell’1,2% a 87.531 dollari.

Infine, mercati asiatici in generale in progresso nella seduta di oggi, martedì 23 dicembre 2025, con Australia e Giappone a guidare i rialzi: S&P/ASX 200 +1,10%, Nikkei 225 +0,11%, KOSPI +0,45%, Hang Seng +0,22%, CSI 300 +0,09%, FTSE Singapore Straits Times +0,14%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

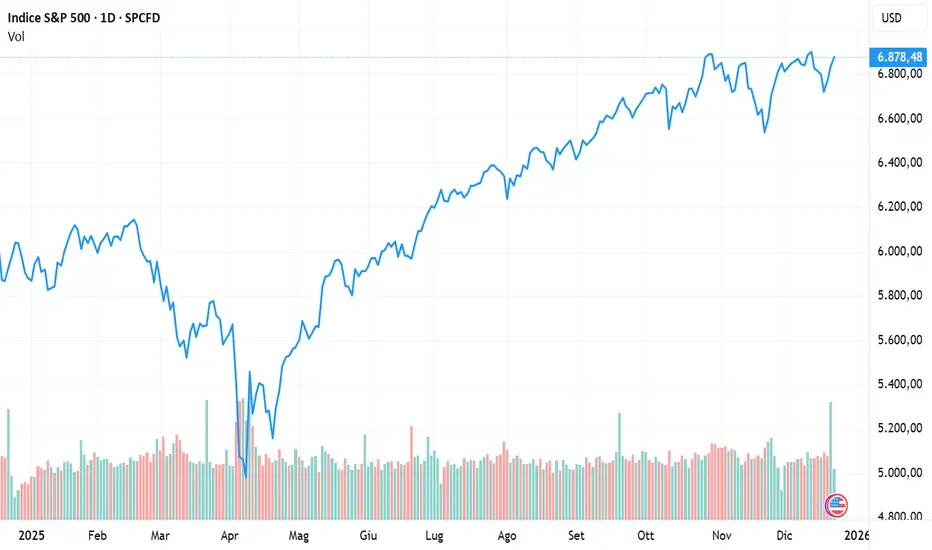

La settimana di Natale inizia con il terzo giorno di guadagniI titoli legati all'intelligenza artificiale potrebbero finalmente scrollarsi di dosso il recente crollo, contribuendo a risollevare il mercato per la terza sessione consecutiva ieri e iniziando la settimana natalizia accorciata con una nota positiva.

L'S&P è salito dello 0,64% oggi a 6.878,49, mentre il NASDAQ è salito dello 0,52% (circa 121 punti) a 23.428,83. Il Dow Jones ha contribuito con un rialzo dello 0,47% (circa 227 punti) a 48.362,68.

Molti dei titoli legati all'intelligenza artificiale che hanno fatto notizia di recente hanno avuto sessioni solide. Micron Technology (MU) è balzata del 17% negli ultimi due giorni della scorsa settimana dopo un fantastico rapporto sugli utili, per poi aggiungere un altro 4% oggi. Oracle (ORCL) è diventata l'epitome dello scetticismo nei confronti dell'intelligenza artificiale, ma è salita del 3,3% ieri. Nel frattempo, il leader dell'intelligenza artificiale NVIDIA (NVDA) è salito dell'1,5% e Broadcom (AVGO) ha registrato un rialzo dello 0,5%.

Superare ampiamente i massimi di venerdì è stato per me un chiaro segnale che le recenti vendite si sono esaurite e che dobbiamo salire. Sembra che i massimi storici siano dietro l'angolo, ma con sei giorni di contrattazioni rimasti, potrebbe essere difficile raggiungere quota 7000 se non superiamo i massimi prima di Natale.

Le azioni sono state di ottimo umore sin dal ritardo del rapporto CPI di novembre di giovedì scorso. Il dato principale è salito del 2,7% su base annua, mentre quello core è salito del 2,6%, entrambi al di sotto delle aspettative. Gli effetti persistenti della chiusura delle attività governative potrebbero distorcere leggermente i risultati, ma non sembrano preoccupare gli investitori. Il NASDAQ è salito dello 0,5% la scorsa settimana e l'S&P è avanzato dello 0,1%, mentre il Dow Jones è sceso dello 0,7%.

Un'incredibile svolta degli eventi che ha diviso questa settimana in due. L'inizio della settimana è stato caratterizzato da avversione al rischio, forti vendite azionarie e il settore dell'intelligenza artificiale sotto pressione. La fine della settimana è stata caratterizzata da propensione al rischio, con un rally generalizzato e un'impennata di tutti i titoli ad alto beta. Qual è stato il punto di svolta? L'indice dei prezzi al consumo (IPC) più basso del previsto.I volumi sono aumentati verso la fine della settimana. Questo mi dice che il mercato ha un'inclinazione rialzista in vista delle festività natalizie.

Storicamente, la settimana di Natale tende a favorire le azioni, il che rende il forte andamento di ieri un segnale incoraggiante per i giorni a venire. Naturalmente, ci stiamo tutti interrogando sul rally di Babbo Natale, che tecnicamente non inizierà prima della vigilia di Natale di mercoledì. Vediamo se i titoli riusciranno a riprendersi.

4500? GOLDho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

Gold quasi a ridosso dei 4500.

La sessione asiatica è stata ancora espansiva.

Io aspetto un ritorno verso gli open daily che si creano ogni giorno.

Oggi è l’ultima giornata di news.

Poi partono le feste e ci rivediamo con l’anno nuovo.

Mi raccomando: non forzate ora.

Non ha senso rovinarsi proprio adesso.

Prendetevi tempo per voi per famiglia e amici.

staccate e riposatevi.

scaricare ogni tanto serve, un po come con la palestra

Dal 12 gennaio ci si rivede e si riparte forte.

io continuerò a pubblicare qua per voi anche durante le feste per mantenervi aggiornati su gold

Buone feste a tutti.

Ci vediamo oggi per l’ultima live alle 14:00.

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Kevin Warsh vs. Kevin Hassett: chi è più accomodante?Mentre la Federal Reserve ha ridotto il tasso dei federal funds al 3,75% e ha avviato un QE tecnico dopo aver posto fine al programma di QT, il mese di gennaio 2026 sarà direttamente influenzato dalla scelta monetaria di Donald Trump riguardo al successore di Jerome Powell, che entrerà in carica a partire da maggio 2026.

Il presidente degli Stati Uniti dovrebbe annunciare la sua decisione all’inizio del prossimo anno e, secondo gli ultimi dati di consenso disponibili, la scelta dovrebbe ricadere tra Kevin Hassett e Kevin Warsh. La FED ha adottato una traiettoria più accomodante riavviando in modo molto moderato l’espansione del proprio bilancio (attraverso acquisti di obbligazioni a breve termine per garantire il corretto funzionamento del mercato monetario e interbancario), ma il prossimo ciclo dei tassi dei federal funds resta incerto e dipenderà dai dati sul mercato del lavoro statunitense (rapporti NFP) e dall’inflazione (PCE e CPI) pubblicati a gennaio e febbraio.

È tuttavia fondamentale ricordare che i mercati saranno anche fortemente influenzati dallo “Shadow Fed Chair” che verrà nominato a gennaio e assumerà ufficialmente l’incarico in primavera.

Chi tra Kevin Hassett e Kevin Warsh può essere considerato il più accomodante in termini di prospettive di politica monetaria?

Kevin Hassett appare oggi come il candidato più chiaramente “dovish” dal punto di vista dei mercati. Il suo profilo è quello di un economista orientato alla crescita, molto sensibile agli effetti delle condizioni finanziarie sugli investimenti, sul mercato del lavoro e sulle valutazioni degli asset. Storicamente, Hassett ha sempre sostenuto che la politica monetaria debba rimanere flessibile e pragmatica, anche a costo di tollerare periodi di inflazione leggermente superiori all’obiettivo, per evitare un eccessivo irrigidimento delle condizioni finanziarie. Nel contesto attuale, caratterizzato da un elevato debito pubblico e da una crescente dipendenza dei mercati dalla liquidità globale, il suo approccio è percepito come favorevole al mantenimento di un orientamento accomodante o a una normalizzazione molto graduale dei tassi reali.

Kevin Warsh incarna invece una linea monetaria molto più ortodossa e disciplinata. Ex governatore della FED, ha spesso espresso riserve nei confronti di politiche non convenzionali prolungate, ritenendo che il QE massiccio abbia contribuito a distorsioni significative nei mercati finanziari e a una cattiva allocazione del capitale. Pur essendo consapevole delle attuali limitazioni sistemiche, Warsh sarebbe più propenso a limitare l’espansione del bilancio della FED e a privilegiare la credibilità anti-inflazionistica, anche a costo di una maggiore volatilità sui mercati azionari.

La differenza tra questi due profili è quindi centrale per la traiettoria futura degli asset rischiosi. Una scelta a favore di Kevin Hassett rafforzerebbe lo scenario di una FED “market-friendly”, in grado di mantenere condizioni di liquidità favorevoli e di sostenere implicitamente i multipli di valutazione, in particolare sull’S&P 500. Al contrario, la nomina di Kevin Warsh introdurrebbe un orientamento più restrittivo nel medio termine, con il rischio di una revisione delle aspettative sui tassi e di un rallentamento della dinamica rialzista dei mercati azionari.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

GOLD | Nuovo ATH confermato.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Buonasera, ho aspettato tutto il giorno prima di pubblicare, perché volevo studiare nel profondo questo break del massimo storico, come potete notare il movimento è molto violento e può far pensare 2 cose: la prima è che siamo in price discovery, quindi non abbiamo target e il prezzo potrebbe continuare a salire senza sosta, la seconda è che invece è un movimento totalmente falso che presto invertirà.

La giornata di domani sarà molto importante per capire quale delle 2 sia, per il LONG potremmo anche vedere una chiusura dell'imbalance del vecchio massimo storico dei 4384$ per poi continuare a salire, mentre per lo short si dovrà verificare una candela fortissima e opposta a quella di oggi, preferibilmente che rompa il livello segnato per l'inversione trend.

Ci aggiorniamo domani, se la situazione mi piacerà pubblicherò un aggiornamento in timeframe più basso.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

Carabao: la marcia thailandese continuaRedoubling è il mio progetto di ricerca su TradingView, che è stato progettato per rispondere alla seguente domanda: Quanto tempo mi ci vorrà per raddoppiare il mio capitale? Ogni articolo si concentrerà su una società diversa che cercherò di aggiungere al mio portafoglio modello. Utilizzerò il prezzo di chiusura dell'ultima candela giornaliera del giorno in cui l'articolo viene pubblicato come prezzo limite di acquisto iniziale. Prenderò tutte le mie decisioni basandomi sull'analisi fondamentale. Inoltre, non userò la leva finanziaria nei miei calcoli, ma ridurrò il mio capitale dell'importo delle commissioni (0,1% per operazione) e delle tasse (20% di plusvalenze e 25% di dividendi). Per scoprire il prezzo attuale delle azioni della società, basta cliccare sul pulsante Play sul grafico. Ma vi prego di usare questo materiale solo per scopi didattici. Giusto per fartelo sapere, questo non è un consiglio di investimento.

Ecco una panoramica dettagliata di Carabao Group Public Company Ltd, una società di bevande thailandese quotata in borsa SET:CBG , nota soprattutto per le sue bevande energetiche, in particolare il marchio Carabao Dang.

1. Principali aree di attività Carabao Group Public Company Ltd è una holding con sede in Thailandia impegnata principalmente nella produzione, fabbricazione, commercializzazione, vendita e distribuzione di bevande energetiche e altre bevande. Le sue attività abbracciano i mercati nazionali e i canali di esportazione internazionali, con prodotti che includono bevande energetiche, bevande funzionali/analcoliche, bevande sportive, acqua potabile, prodotti a base di caffè (solubili e pronti da bere) e servizi di distribuzione per prodotti alimentari e non alimentari di terze parti.

2. Modello di business La Società genera fatturato attraverso un modello di business delle bevande integrato verticalmente. Produce bevande e drink con il proprio marchio e li vende direttamente attraverso la sua rete di distribuzione in Thailandia e all'estero. Inoltre, realizza ricavi distribuendo sia i propri prodotti che quelli di terze parti attraverso i canali del commercio al dettaglio e del commercio moderno. Ciò include i ricavi derivanti dalle vendite di bevande finite, dai servizi di distribuzione e dalle vendite di prodotti OEM/di imballaggio delle sue controllate.

3. Prodotti o servizi di punta Il prodotto di punta di Carabao è la bevanda energetica Carabao Dang, commercializzata con il marchio Carabao a livello globale. Oltre alle bevande energetiche, l'azienda offre bevande elettrolitiche (Carabao Sport), bevande funzionali/ricca di vitamine (ad esempio, Woody C+ Lock), acqua potabile, caffè in polvere 3 in 1, caffè pronto da bere e altri formati di bevande. Distribuisce inoltre prodotti di consumo di terze parti nelle categorie alimentare e non alimentare.

4. Paesi chiave per gli affari L'attività di Carabao è radicata in Thailandia, che contribuisce alla quota maggiore del suo fatturato (circa 15,35 miliardi di THB su 20,96 miliardi di THB nell'ultimo anno finanziario). Opera anche nei mercati esteri del Sud-est asiatico (tra cui Cambogia, Myanmar, Laos e Vietnam) e oltre, esportando bevande energetiche e bevande in circa 42 paesi.

5. Principali concorrenti Carabao compete con marchi di bevande sia regionali che globali, in particolare nel segmento delle bevande energetiche. I principali concorrenti includono: M‑150 di Osotspa Public Company Ltd, un marchio leader di bevande energetiche thailandesi.

Krating Daeng della TC Pharmaceutical Industries: la bevanda energetica thailandese originale, precursore della Red Bull.

Red Bull GmbH (marchio mondiale di bevande energetiche).

Attori internazionali come Monster Beverage e altre aziende di bevande che offrono categorie energetiche, funzionali e pronte da bere.

6. Fattori esterni e interni che contribuiscono alla crescita dei profitti Fattori esterni:

Crescente domanda di bevande nel Sud-est asiatico, trainata dall'aumento del consumo di bevande energetiche e dall'espansione della vendita al dettaglio.

Penetrazione del mercato delle esportazioni, in particolare nei paesi CLMV, a sostegno della crescita del fatturato oltre la Thailandia.

Fattori interni: Operazioni integrate verticalmente, tra cui capacità di confezionamento e distribuzione, miglioramento del controllo dei costi e della sostenibilità dei margini.

Una solida rete di distribuzione nazionale nel commercio tradizionale e moderno, che migliora la copertura del mercato.

Diversificazione attraverso l'ingresso nel segmento della birra: Carabao Group sta investendo nello sviluppo del proprio marchio di birra, aggiungendo un'ulteriore fonte di reddito al proprio portafoglio di bevande. Questa mossa sfrutta il crescente mercato della birra nel Sud-est asiatico e potrebbe ridurre la dipendenza dell'azienda dalle vendite di bevande energetiche. Un lancio di successo nel segmento della birra rafforza la sua presenza complessiva al dettaglio e amplia le sue opportunità di crescita a lungo termine.

7. Fattori esterni e interni che contribuiscono al calo dei profitti Fattori esterni:

L'intensificarsi della concorrenza da parte di marchi consolidati di bevande energetiche locali e globali esercita una pressione sui prezzi e sulle quote di mercato.

La volatilità dei costi delle materie prime e degli imballaggi, in particolare di alluminio e zucchero, può ridurre i margini.

Fattori interni:

La dipendenza dalla categoria delle bevande energetiche rende l'azienda sensibile ai cambiamenti nei gusti dei consumatori verso alternative più salutari.

Voltalità degli utili osservata nei recenti trend degli utili rispetto ai concorrenti del settore.

8. Stabilità della gestione Cambiamenti dirigenziali negli ultimi 5 anni:

La leadership del Carabao Group è rimasta sostanzialmente stabile, con Sathien Setthasit come CEO e vicepresidente esecutivo e un team dirigenziale coerente nei settori finanza e operazioni. Tra le figure chiave rientrano anche i direttori senior delle vendite e delle operazioni che hanno ricoperto ruoli di responsabilità per diversi anni.

Impatto sulla strategia e sulla cultura aziendale:

Questa stabilità ha supportato la continuità della strategia a lungo termine, tra cui un branding coerente, l'espansione della distribuzione e la diversificazione in bevande funzionali e nuovi prodotti. Un mandato di leadership prolungato contribuisce probabilmente a creare una cultura aziendale coesa e chiarezza strategica.

L'analisi indica che gli utili per azione al momento non mostrano alcuna crescita, ma ciò è bilanciato da una crescita costante del fatturato totale a lungo termine e da indicatori di alta priorità molto forti, tra cui un eccellente numero di giorni di vendita in sospeso, un rapporto debito/fatturato che sembra ottimo e flussi di cassa operativi, di investimento e di finanziamento che appaiono tutti solidi, a sostegno della stabilità finanziaria complessiva. Gli indicatori di media priorità rafforzano ampiamente questa valutazione, con un ritorno sul capitale proprio che mostra una crescita costante a lungo termine, solidi giorni di pagamento e posizioni inventario/ricavi, una solida copertura degli interessi e un rapporto corrente che non mostra progressi recenti ma non segnala stress, mentre i margini e i rapporti tra spese operative rimangono stabili. Con un rapporto P/E pari a 14, la valutazione è considerata accettabile e coerente con l'attuale profilo di crescita e redditività dell'azienda. Non sono state individuate notizie critiche che potessero minacciare l'attività o sollevare preoccupazioni circa l'insolvenza. Dato un coefficiente di diversificazione pari a 20 e una deviazione del prezzo attuale delle azioni dalla sua media annuale di oltre 4 EPS, un'allocazione del 5% al prezzo di chiusura dell'ultima barra giornaliera riflette un posizionamento del portafoglio misurato e cauto, allineato ai principi di diversificazione.

WisdomTree - Tactical Daily Update - 22.12.2025La scorsa settimana si è chiusa con moderato ottimismo a Wall Street.

Discesa inflazione Usa e scommesse su AI restano i motori degli acquisti.

Oro e argento salgono senza sosta: per l’argento rialzo 2025 a 3 cifre.

Economia EU in lieve accelerazione: basterà a far brillare le Borse nel 2026?

La giornata di venerdì 19 si è chiusa all’insegna della prudenza sui mercati europei, in un contesto privo di veri catalizzatori e dominato da un mix di fattori macro e geopolitici.

Sullo sfondo, l’accordo raggiunto nella notte precedente dal Consiglio europeo sulle garanzie per il prestito all’Ucraina, che ha escluso l’utilizzo degli asset russi congelati e prevede invece il ricorso a 90 miliardi di debito comune europeo. Una decisione politicamente rilevante ma con un impatto limitato sugli scambi di breve periodo.

Gli investitori hanno continuato a valutare il rallentamento dell’inflazione negli Stati Uniti a novembre e si sono mantenuti cauti in vista di una settimana densa di decisioni delle banche centrali.

In Europa, la Banca centrale europea ha lasciato i tassi invariati e non ha rivisto le stime di crescita e inflazione, mentre la Banca del Giappone ha portato il costo del denaro ai livelli più alti degli ultimi 30 anni, contribuendo a influenzare il sentiment globale.

Le principali Borse europee hanno comunque archiviato la seduta con lievi rialzi: Francoforte +0,37%, Londra +0,61%, Milano +0,66%, Madrid +0,21%, mentre Parigi ha chiuso sostanzialmente invariata. Un andamento coerente con un mercato in modalità attendista, più orientato alla gestione del rischio che alla ricerca di rendimento.

Negli Stati Uniti, Wall Street ha chiuso in territorio positivo nella giornata delle cosiddette “Quattro Streghe” (quadruple witching), evento che ha coinvolto contratti per circa 7.100 miliardi di dollari, il valore più elevato mai registrato.

Oltreoceano a sostenere gli indici sono stati il raffreddamento dell’inflazione e la forza del comparto intelligenza artificiale, alimentata dagli ottimi dati di Micron. A fine seduta il Dow Jones ha guadagnato +0,38%, il Nasdaq +0,64% e lo S&P 500 +0,54%.

L’attenzione degli investitori resta concentrata sulle banche centrali, in particolare sulla Federal Reserve, con il mercato che scommette su due tagli dei tassi nel 2026 dopo la serie di dati macro diffusi la scorsa settimana.

Riflettori puntati su martedì, quando verranno pubblicati i dati sulla fiducia dei consumatori americani, mentre resta aperto il tema della nomina del nuovo presidente della Fed che sostituirà Jerome Powell, più volte attaccato da Trump.

Sul fronte istituzionale europeo, il Consiglio UE ha dato il via libera alla posizione negoziale sull’euro digitale e al rafforzamento dello status di moneta legale del contante. Il nuovo strumento digitale affiancherà il cash, consentendo pagamenti anche offline, garantendo un’elevata tutela della privacy e introducendo limiti alle giacenze per evitare rischi alla stabilità finanziaria.

L’intesa prevede inoltre tetti alle commissioni, accesso equo alle infrastrutture tecnologiche per i prestatori di servizi di pagamento e l’obbligo di accettazione del contante, con eccezioni mirate. Non mancano infine piani di resilienza per far fronte a eventuali crisi dei pagamenti elettronici.

In Italia, Banca d’Italia ha confermato le stime sul Pil per l’anno in corso e il prossimo, ritoccando leggermente al rialzo quelle per il 2027. Secondo le previsioni macroeconomiche, dopo una crescita dello 0,1% nel terzo trimestre, l’attività economica dovrebbe rafforzarsi lievemente a partire dal trimestre in corso, sostenuta dalla domanda interna.

In media d’anno, il Pil è atteso in aumento dello 0,6% nel 2025 e nel 2026, dello 0,8% nel 2027 e dello 0,9% nel 2028. Il miglioramento per il 2027 (dal precedente +0,7%) è attribuito soprattutto a consumi leggermente più dinamici, favoriti da un’inflazione contenuta.

Stamane, 22 dicembre, l’avvio della nuova settimana, coincidente con l’inizio delle festività natalizie, è stato ancora una volta cauto per le Borse europee, con l’attenzione rivolta ai rischi geopolitici: dalle tensioni in Venezuela alla guerra in Ucraina, fino all’attentato a Mosca in cui è stato ucciso un alto generale russo.

Sullo sfondo, i colloqui in corso negli Stati Uniti per individuare un possibile accordo di pace, mentre Mosca ha respinto la proposta americana di un vertice con gli ucraini a Miami, aprendo però a un dialogo con il presidente francese Macron.

Sul fronte asiatico, seduta positiva per Tokyo, con il Nikkei 225 a +1,81%, sostenuto anche dalla debolezza dello yen contro dollaro, dinamica che potrebbe spingere la Banca del Giappone a intervenire sul mercato dei cambi. Tra i titoli tecnologici in evidenza Softbank e Tokyo Electron, che ha toccato un rialzo intraday massimo del 6,9%.

Le tensioni geopolitiche e le attese di una politica monetaria più accomodante hanno spinto i metalli preziosi su nuovi record. L’oro ha superato quota 4.400 dollari l’oncia, mentre l’argento, protagonista di un anno straordinario con un rialzo del 138% da gennaio, viaggia sopra i 69 dollari l’oncia. Bene anche palladio a 1.792,10 dollari e platino, all’ottava seduta consecutiva di rialzo, sopra i 2.000 dollari per la prima volta dal 2008 (2.053,20 dollari).

Più contenuta la reazione delle commodities energetiche: il Brent sale dell’1,1% a 61,2 dollari/barile, mentre il gas naturale europeo (TTF di Amsterdam) scende dello 0,6% a 28 euro/megawattora. Sul mercato valutario, euro/dollaro a 1,1717, euro/yen a 184,50 e dollaro/yen a 157,45.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Buon Natale Da XAU. ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

stanotte gold ha fatto un bel regalo a tutti, un nuovo massimo storico prima di natale.

ottima cosa.

nulla da aggiungere direi.

ora si attende che crei delle strutture per continuare il rialzo.

come gia detto da tempo non valuto ribassi sul gold fino a quando non avro significativi segnali di cambio struttura su TF maggiori.

fino ad allora valuto sempre dei rialzi.

ci vediamo stasera ore 18:00 per l'ultimo outlook di quest'anno e per farci gli auguri.

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

XAUUSD | Il daily nasconde qualcosa?Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Buonasera a tutti, ci analizziamo la situazione daily perché potrebbe essere più importante di ciò che pensiamo.

Notate dove ci troviamo, esattamente sul massimo storico, è vero che il trend è molto forte in LONG ma lo short potenziale è davvero grande; un semplice movimento a ribasso si qualche candela potrebbe essere di migliaia di pips, e data la situazione generale poco chiara, l'oro potrebbe dare spazio anche ad una corruzione, anche perché con una inflazione americana in netto calo, non ho visto nessun LONG deciso, giusto qualcosina ed anche un grosso SHORT di risposta.

Resto quindi ancora in favore di una valutazione short seguendo i consigli che vi ho dato negli ultimi post.

Vediamo come apre e come si comporta in notturna, e domani vi porto un una nuova analisi con tanto di aggiornamenti.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

Broadcom pronta al rally di natale?

Analisi Fondamentale di Broadcom (AVGO):

Broadcom Inc. è una delle principali aziende tecnologiche nel settore dei semiconduttori. La compagnia produce una vasta gamma di prodotti, inclusi chip per comunicazioni wireless, dispositivi di memoria e prodotti per il networking. È un attore chiave nel settore della tecnologia, in particolare nel campo dei semiconduttori, che beneficia della crescita di mercati come l'5G, i data center, e l'automazione industriale. La sua posizione dominante nel settore e la forte base di clienti, tra cui nomi come Apple e altri giganti tecnologici, la rendono un investimento interessante per molti.

Broadcom ha una solida reputazione di crescita e generazione di profitti, con un forte flusso di cassa e un modello di business che beneficia di cicli tecnologici a lungo termine. I suoi risultati finanziari sono spesso sostenuti da acquisizioni strategiche, come quella recente di VMware. Inoltre, la società è nota per il suo dividendo costante e in crescita, che attira anche gli investitori in cerca di reddito passivo.

Elementi chiave:

* Settore in crescita (semiconduttori, 5G, data center, ecc.).

* Acquisizioni strategiche per espandere il business.

* Solida posizione finanziaria, con dividendi consistenti.

* Risultati fiscali solidi.

Analisi Tecnica:

Guardando il grafico a 1 giorno di Broadcom (AVGO), possiamo osservare alcuni punti rilevanti per l'analisi tecnica:

1. Volume Profile: Il volume profile evidenzia una zona di alta attività intorno ai 340 USD, che coincide con il POC (Point of Control), ovvero il livello dove si è concentrato il maggior volume di scambi. Questo è un livello chiave di supporto e resistenza, che potrebbe agire come una zona di consolidamento o inversione.

2. Prezzo: Il prezzo attuale sembra essere vicino al livello di supporto, intorno ai 338 USD. Se il prezzo dovesse rimanere sopra questa zona, potrebbe esserci un potenziale rimbalzo, ma se dovesse scendere sotto, il prossimo supporto potrebbe trovarsi più in basso.

3. Indicatori:

DMI (Directional Movement Index)**: Le linee di D+ (verde) e D- (rossa) indicano la forza del trend. Al momento, la linea verde (D+) è sopra la rossa (D-), suggerendo un trend rialzista. Tuttavia, la distanza tra le due linee non è ampia, quindi il trend non è particolarmente forte.

ADX: L'ADX, che misura la forza del trend, è piuttosto basso (intorno a 21). Questo suggerisce che il trend non è molto forte al momento, il che potrebbe indicare una fase di consolidamento o indecisione prima di un possibile movimento decisivo.

4. Stagionalità: La stagionalità potrebbe essere un fattore interessante da considerare per un possibile rally di Natale. Storicamente, molti titoli tecnologici tendono a performare bene durante la fine dell'anno, grazie agli acquisti natalizi e alle aspettative positive per l'inizio del nuovo anno. Tuttavia, la performance di Broadcom potrebbe anche essere influenzata da fattori specifici dell'azienda, come i risultati fiscali, l'andamento dei mercati tecnologici e la percezione degli investitori nei confronti del settore dei semiconduttori.

Strategia Potenziale:

1. Scenari rialzisti: Se il prezzo rimanesse sopra il livello di supporto di 338 USD e il volume rimanesse elevato, potrebbe esserci un'opportunità di acquisto per cercare di cavalcare un possibile rally di Natale. In questo caso, un target potrebbe essere il livello di resistenza intorno ai 360 USD o addirittura 380 USD, dove c'è un altro picco di volume storico.

2. Scenari ribassisti: Se il prezzo dovesse scendere sotto i 338 USD, potrebbe essere saggio monitorare la situazione per individuare un supporto più basso. In tal caso, il livello successivo da osservare potrebbe essere intorno ai 320 USD.

3. Indicatori di conferma: Un aumento della forza del trend (come mostrato da un ADX superiore a 25) o una continuazione della divergenza tra D+ e D- potrebbe confermare una spinta rialzista.

Conclusioni

Broadcom (AVGO) sembra trovarsi in una zona di supporto interessante, con un possibile rally di fine anno che potrebbe presentare un'opportunità di trading, se i livelli chiave di supporto reggono. La combinazione di analisi fondamentale, tecnica e stagionale suggerisce un possibile movimento rialzista, ma è importante monitorare attentamente gli indicatori per confermare il trend.