INTEL titolo del giorno, storica collaborazione con NVIDIAL'annuncio di una partnership strategica tra Nvidia e Intel non rappresenta semplicemente un accordo commerciale, ma una storica riconfigurazione degli equilibri di potere nell'industria dei semiconduttori, un evento la cui portata si comprende appieno solo contestualizzandolo in una prospettiva storica che ne evidenzia la drammaticità. Vent'anni fa, Intel, allora re indiscusso di Silicon Valley, prese in considerazione l'acquisizione di una nascente Nvidia per una cifra di 20 miliardi di dollari. Oggi, i ruoli si sono completamente invertiti: è Nvidia, ora una delle aziende di maggior valore al mondo, a investire 5 miliardi di dollari per fornire una "ancora di salvezza" al suo ex potenziale pretendente. Questo capovolgimento di fronte è il culmine di un decennio in cui Intel ha mancato le rivoluzioni del mobile e dell'intelligenza artificiale (IA), mentre Nvidia ha cavalcato l'onda dell'IA fino a raggiungere una capitalizzazione di mercato di oltre 4 trilioni di dollari. L'accordo, descritto da alcuni come una "resa pragmatica mascherata da collaborazione", sottolinea la posizione indebolita di Intel e la necessità di appoggiarsi al leader del settore per rimanere rilevante nel futuro del computing. Questa "collaborazione storica" si fonda su un investimento finanziario e su una profonda integrazione tecnologica e di prodotto. I termini specifici dell'accordo prevedono un investimento finanziario di 5 miliardi di dollari da parte di Nvidia per acquistare azioni ordinarie di Intel a un prezzo di 23,28 dollari per azione, un'operazione soggetta alle approvazioni normative. Questo investimento renderà Nvidia uno dei maggiori azionisti di Intel, con una quota di circa il 4% o più. La collaborazione strategica è incentrata sullo sviluppo congiunto di prodotti personalizzati per i mercati dei data center e dei personal computer (PC). Per i data center, Intel progetterà e produrrà CPU x86 personalizzate che Nvidia integrerà nelle proprie piattaforme di infrastruttura IA e offrirà al mercato. Per il personal computing, Intel costruirà e commercializzerà system-on-chip (SoC) basati su architettura x86 che integreranno "chiplet" di GPU Nvidia RTX, dando vita a una nuova classe di prodotti denominati "SoC x86 RTX" destinati a PC ad alte prestazioni. Il cuore tecnico della partnership risiede nell'obiettivo di "connettere senza soluzione di continuità" le due architetture, sfruttando tecnologie proprietarie di Nvidia come NVLink, rappresentando ciò che il CEO di Nvidia, Jensen Huang, ha definito una "fusione di due piattaforme di livello mondiale". Il prezzo di acquisto delle azioni, fissato a 23,28 dollari, rivela un'importante dinamica di potere, rappresentando uno sconto del 6,5% rispetto al prezzo di chiusura di Intel di 24,90 dollari del giorno precedente l'annuncio. Il fatto che Nvidia si sia assicurata una partecipazione a un prezzo scontato indica che ha negoziato da una posizione di notevole forza, mentre Intel, affrontando perdite finanziarie significative (19 miliardi di dollari nell'anno precedente) e una drastica riduzione della forza lavoro, necessitava non solo del capitale, ma soprattutto della validazione tecnologica. Questo investimento segue altre importanti iniezioni di capitale, come i 2 miliardi di dollari da parte di SoftBank e un investimento significativo del governo statunitense che ha acquisito una quota di quasi il 10%, evidenziando che l'ambiziosa strategia IDM 2.0, con i suoi investimenti miliardari in nuove fabbriche, è troppo dispendiosa per essere finanziata internamente. La partnership è progettata per generare benefici reciproci significativi; per Intel, rappresenta un voto di fiducia monumentale nella sua strategia IDM 2.0 e nella sua architettura x86, riducendo il rischio associato ai massicci investimenti di capitale richiesti. Integrando i chiplet GPU RTX, Intel può offrire immediatamente prestazioni grafiche leader di mercato nei PC, concentrandosi sulla sua competenza principale, le CPU, e rientrando prepotentemente nel dibattito sull'IA come componente integrante delle soluzioni per data center di Nvidia. Per Nvidia, i vantaggi sono altrettanto strategici: accoppiando strettamente il suo ecosistema software completo, CUDA, con l'onnipresente ecosistema x86, rende la sua piattaforma ancora più radicata e difficile da sostituire, una contromossa diretta contro AMD. Il beneficio più profondo per Nvidia risiede nella diversificazione geopolitica e della catena di approvvigionamento; dipendendo attualmente in modo critico dalla taiwanese TSMC, la collaborazione con Intel, che sta costruendo capacità produttive all'avanguardia negli Stati Uniti e in Europa con il sostegno del CHIPS Act, rappresenta un'alleanza strategica che riduce la dipendenza a lungo termine da un unico partner geopoliticamente vulnerabile. Per il mercato, questa alleanza promette di introdurre una nuova era di prodotti, come i SoC x86 con chiplet RTX integrati, che potrebbero rivoluzionare il mercato dei PC e posizionare Intel Foundry Services (IFS) come una credibile alternativa futura a TSMC. Passando all'analisi quantitativa, la valutazione di Intel presenta sfide uniche a causa delle recenti perdite significative, che rendono inutilizzabili i tradizionali multipli basati sugli utili. Qualsiasi valutazione deve quindi essere orientata al futuro e dipendere dal successo della strategia IDM 2.0. L'ampia dispersione delle stime degli analisti prima dell'accordo, da 14 a 28 dollari, evidenzia questa incertezza. Il metodo principale per determinare il valore intrinseco è un modello Discounted Cash Flow (DCF) a due stadi, che si basa su proiezioni di ritorno alla crescita dei ricavi, un'espansione dei margini verso le medie storiche grazie a un piano di riduzione dei costi da 8-10 miliardi di dollari entro il 2025, un elevato Capex a breve termine per le nuove fab e un WACC che riflette l'elevata incertezza. Un'analisi comparativa basata sui multipli Prezzo/Fatturato (P/S) e Prezzo/Valore Contabile (P/B) mostra che il rapporto P/S di Intel (circa 2,0x - 2,2x) è drasticamente inferiore a quello di Nvidia (~25x) e AMD (~9x), indicando che il mercato la valuta come un'azienda legacy a bassa crescita. La tesi di investimento si basa sulla possibilità di un "re-rating" di questi multipli se il piano di rilancio avrà successo. Combinando le metodologie, si stima un fair value per Intel in un range compreso tra 38 e 42 dollari. La reazione immediata del mercato all'annuncio è stata un balzo di circa il 30%, portando il titolo a un nuovo massimo di 52 settimane sopra i 31 dollari, un evento che rappresenta un de-risking fondamentale del titolo. Il potenziale di apprezzamento futuro dipenderà da catalizzatori chiave come l'esecuzione della roadmap con Nvidia, il rispetto della roadmap per i nodi di processo avanzati come Intel 18A entro il 2025, i successi di Intel Foundry Services e un contesto macroeconomico favorevole. Persistono tuttavia rischi significativi, tra cui il rischio di esecuzione, la risposta della concorrenza, le sfide di integrazione culturale e il controllo geopolitico e normativo. Sulla base di questa analisi, si può formulare una previsione di prezzo su un orizzonte di 12-24 mesi: uno scenario di base vede il titolo stabilizzarsi nell'intervallo 35-45 dollari; uno scenario rialzista, che richiede un'esecuzione impeccabile, potrebbe spingere il titolo oltre i 50 dollari; infine, uno scenario ribassista, innescato da un fallimento nell'esecuzione, vedrebbe il titolo tornare sotto i 25 dollari, alla sua valutazione pre-accordo.

Analisi fondamentale

WisdomTree - Tactical Daily Update - 18.09.2025La Fed taglia di 25 bps, ma Powell predica calma: niente corsa ai tagli.

Tech contrastato: Nvidia penalizzata da Pechino, Alibaba in rally.

Europa: Francia in piazza, spread BTP-OAT fermo.

Asia in festa: Nikkei e Kospi a record storici.

Le Borse europee chiudono a corrente alternata, mentre gli investitori tengono gli occhi puntati su Washington: la Federal Reserve ha tagliato i tassi di 25 punti base, portandoli nel range 4,00%-4,25%. Una mossa ampiamente prezzata, ma che segna un passaggio cruciale nella narrativa dei mercati globali.

🏦 Fed: il “taglietto” che tutti si aspettavano. Il mercato aveva già scontato la mossa, ma guarda oltre: ci si attende 5-6 tagli nel 2026, per un totale vicino a 150 punti base di allentamento. Jerome Powell mantiene la linea della prudenza: i dazi commerciali americani stanno già mostrando effetti inflazionistici in alcuni comparti, rendendo difficile promettere una discesa rapida dei tassi.

Il messaggio è chiaro: due ulteriori tagli nel 2025 sono solo una possibilità, non una certezza. Dentro la Fed, equilibri interessanti: Stephen Miran (nominato da Trump) ha spinto per un taglio più profondo da 50 punti base, mentre i falchi Christopher Waller e Michelle Bowman, che due mesi fa dissentivano, hanno votato con la maggioranza. Segnale che, almeno per ora, la credibilità e indipendenza della Fed reggono.

Mercati poco reattivi al taglio, che era scontato: rendimento Treasury decennale salito leggermente da 4,03% a 4,06%, col biennale sceso da 3,55% a 3,53%. Per Wall Street chiusure miste: Dow Jones +0,52%, S&P500 -0,09%, Nasdaq -0,33%.

💻 Tech: tra divieti e opportunità: Nvidia, ieri +1,97%, resta sotto pressione in Cina, dopo che Pechino ha vietato l’acquisto dei suoi chip e l’ha accusata di violare le norme antitrust. Alibaba corre, grazie alla notizia di un nuovo cliente strategico per i suoi chip AI.

In generale, in Asia, il comparto tech brilla: Hang Seng Tech +1% (dopo il +4,3% di ieri), Baidu +4%, ai massimi da due anni e mezzo, calmo il “largo mercato” CSI300 Shanghai&Shenzhen +0,1%.

Europa: in bilico tra prospettive Bce, scioperi e spread in movimento: per la Bce, dopo i tagli aggressivi degli scorsi mesi, ora si prevede uno stop. Il contesto è diverso rispetto agli USA, dove c’è crescita robusta, ma inflazione ancora sopra target. In Europa abbiamo crescita fragile, inflazione in calo, e dunque poco margine di manovra.

Francia sotto pressione politica: il neo-premier Sébastien Lecornu si trova ad affrontare subito uno sciopero nazionale. I sindacati protestano contro i tagli annunciati e l’ipotesi di nuove tasse indirette. Scioperi e manifestazioni rischiano di bloccare trasporti, scuole e servizi pubblici. Per i mercati, l’entità della protesta sarà un termometro della capacità del governo di agire sulle malandate finanze pubbliche.

Spread BTP-Bund stabile a 82 punti base, con rendimento del decennale italiano in lieve calo al 3,50% dal 3,51%.

In UK, la Bank of England dovrebbe confermare i tassi al 4%. Pesano i dati dell’inflazione di agosto: 3,8% annuo, sotto il 3,9% atteso ma ancora lontana dal 2% target, col “core CPI al 3,6% dal 3,8%. Intanto la sterlina resta solida, dopo aver toccato i massimi da luglio.

🏡 Mutui USA: dai tagli una boccata d’ossigeno. La prospettiva di tassi più bassi fa volare le richieste ad agoso: +29,1% a Us$ 386,1 mld, massimo dall’aprile 2022, col yasso medio mutuo fisso 30 anni sceso a 6,39% dal 6,49%, minimo da ottobre 2024. Mutui per acquisto case concessi, +20% annuo: un buon segnale che il mercato immobiliare potrebbe beneficiare più rapidamente degli allentamenti monetari.

📊 Commodities. Per il prezzo dell’Oro, dopo il balzo oltre 3.700 $/oncia, ieri un calo di -0,8% e stamane di -0,2%, a 3.653 $oncia (ore 11.00 CET). Domanda cinese robusta: importazioni nette +126,8% YoY tra giugno e luglio.

Petrolio Brent: stabile a 67,8 $/barile, poco sensibile alle mosse della Fed. Focus su domanda USA e sulla guerra Russia/Ucraina.

Stamane, 18 settembre, rally diffuso in Asia-Pacifico: Kospi Seoul +1,2%, nuovo record storico. La banca centrale coreana sottolinea che la Fed apre spazi per una politica più orientata alla crescita. Nikkei225 Tokyo +1,5%, quinto massimo storico da inizio settembre. Performance YTD +14%, ma lo yen si è svalutato del 7% contro euro, riducendo i guadagni effettivi per gli investitori europei.

💰 Cripto: Bitcoin di nuovo superstar a 117.500 $, +1,6%, massimo da un mese. La SEC ha approvato modifiche che velocizzano la quotazione di ETF su criptovalute e commodities spot. In pipeline: nuovi ETF legati a Solana, Dogecoin, XRP e altre altcoin. Un passo che potrebbe consolidare il mercato crypto come asset class “regolamentata” a pieno titolo.

Il quadro generale resta quello di un mercato fiducioso nello scenario di “soft landing”: crescita solida negli Stati Uniti, banche centrali che iniziano ad allentare la stretta, inflazione in calo ma ancora da domare. L’elemento di rischio? Sempre lo stesso: un mix di geopolitica, tensioni sociali in Europa e possibili sorprese macro.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

XAU POST FOMCho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

🔥Cosa ha detto il FOMC ieri sera?

perche partito long? e poi short?

-La Fed ha tagliato i tassi di 25 punti base (0,25%).

Powell ha chiamato il taglio una misura di “risk-management,” citando debolezza (o rischi) nel mercato del lavoro.

Non ha garantito che i tagli successivi saranno frequenti o grandi.

Il comunicato dice che prossime decisioni sui tassi dipenderanno dai dati: “meeting-by-meeting situation.”

Quindi nessuna promessa forte di percorso “dovish” deciso.

Dopo il taglio, il dollaro si è rafforzato un po’ e i rendimenti dei Treasury sono saliti

👀Perché l’oro ha fatto così: salita immediata, poi discesa?

Salita iniziale:

Aspettative che dopo un taglio, la Fed possa tagliare ancora → scenario favorevole per l’oro (meno costo opportunità, tassi bassi, dollaro più debole).

Forte domanda come bene rifugio / protezione contro inflazione e incertezze geopolitiche.

Reuters

Discesa dopo:

Il messaggio “moderato” di Powell: taglio sì, ma niente impegno forte di altri tagli, e bisogno che i dati confermino.

Questo ha tolto slancio rialzista.

Il dollaro si è rafforzato. Quando il dollaro va su, oro (quotato in USD) diventa più caro per chi ha altre valute → meno domanda.

Alcuni hanno preso profitto subito dopo il record sopra 3.700$.

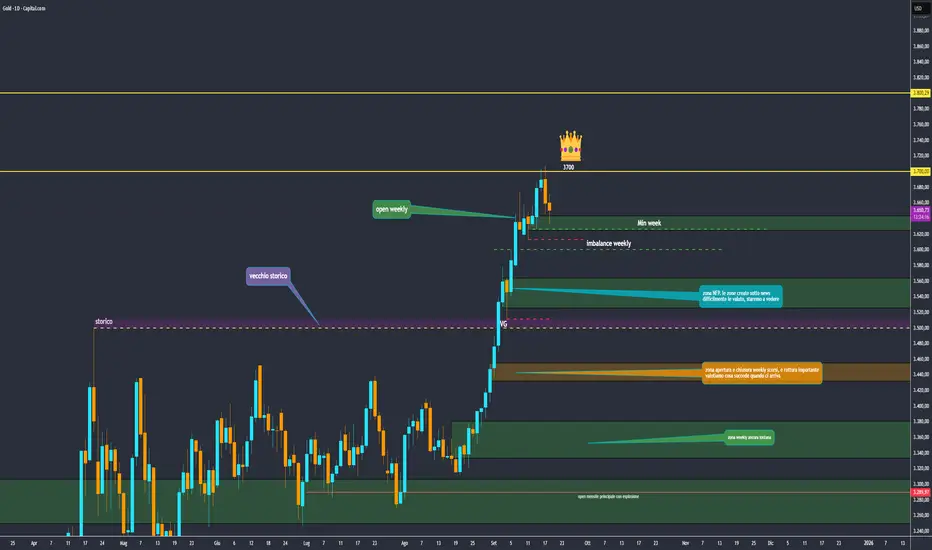

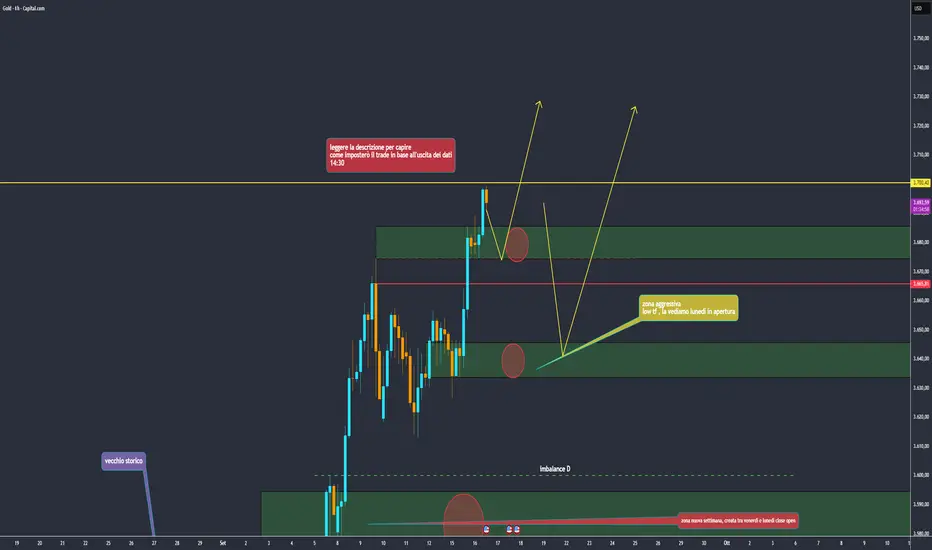

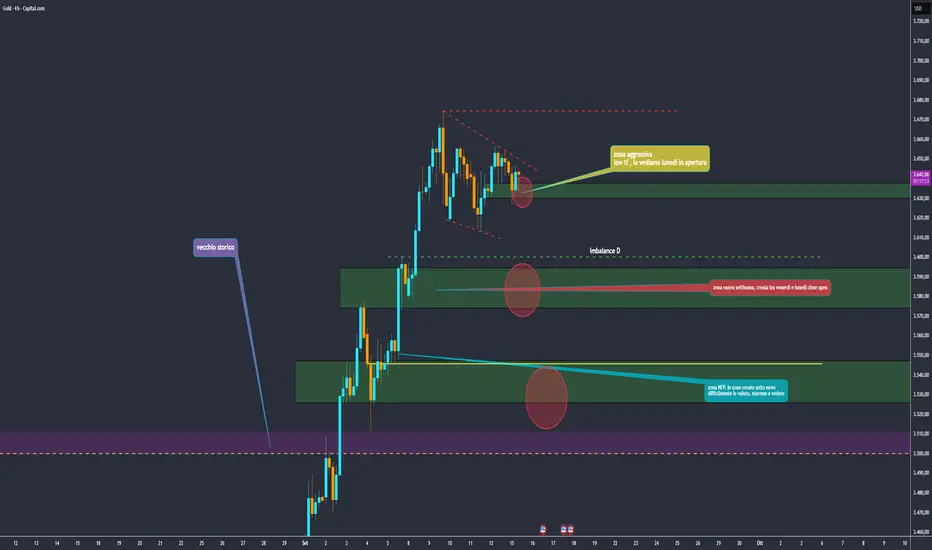

monitoriamo per oggi i minimi weekly e imbalance weekly, zona intorno ai 3620 3600 come segnata.

poii scendiamo su lvl piu discount.sempre segnati

📌e che si fa i prossimi giorni??

📊 Breve termine (giorni)

Scenario rialzista: dati USA deboli (lavoro, retail, produzione)

Scenario ribassista: dati forti o Fed più hawkish

Rendimenti/tassi in salita = pressione negativa sull’oro.

📆 Medio termine (settimane)

Fattori positivi: inflazione core che non cala, attese di tagli multipli, tensioni geopolitiche, acquisti banche centrali.

Fattori negativi: inflazione che scende veloce, dollaro forte, bond USA con rendimenti migliori

⏳ Lungo termine (mesi)

Scenario rialzista: politica Fed più dovish, tassi in calo, debolezza del dollaro → possibilità di nuovi massimi.

Rischi: inflazione persistente → Fed costretta a reagire, economia USA più forte del previsto, concorrenza da altri asset rifugio, tassi reali alti.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

25 punti base, la Fed non sorprende i mercati…ma non finisce qui25 punti base, la Fed sorprende… non sorprendendo: ecco perché conta più di quanto sembri

Reazione annoiata al taglio dei tassi ampiamente atteso

Il mercato ha reagito con relativa indifferenza al primo taglio dei tassi d’interesse dell’anno da parte della Fed: una sorpresa sarebbe stata l’assenza di sorprese, poiché tutti si attendevano esattamente l’esito annunciato.

Ieri il FOMC ha ridotto i tassi di 25 punti base, in linea con previsioni che scontavano una probabilità superiore al 95% (una minoranza di analisti sperava in un taglio di 50 punti base). L’orientamento della Fed lascia intravedere altri due interventi quest’anno e una nuova riduzione nel prossimo.

Gli indici hanno reagito senza scosse: il Dow Jones ha chiuso in rialzo dello 0,57% (circa 260 punti) a quota 46.018,32; il Nasdaq ha perso lo 0,33% (72 punti) fermandosi a 22.261,33; l’S&P 500 è arretrato dello 0,10% a 6.600,35. In sostanza, il FOMC ha deciso che 25 punti base fossero sufficienti: ciò che il mercato si aspettava. La volatilità post-annuncio è rimasta contenuta, con oscillazioni non particolarmente rilevanti.

La calma dei mercati suggerisce un’ulteriore fase di contrattazione piatta, con margini ridotti di guadagno. Progressivamente, gli operatori sembrano destinati a spostare l’attenzione dal timore dei dati sull’inflazione alla solidità del mercato del lavoro.

Proprio l’occupazione è stata citata come principale motivo del taglio: un provvedimento “di gestione del rischio”, ha spiegato Jerome Powell. La crescita dell’occupazione ha rallentato, la disoccupazione è leggermente aumentata, pur restando bassa.

La vera prova sarà oggi: spesso i mercati reagiscono con un certo ritardo a decisioni simili. In ogni caso, la Fed ha offerto ciò di cui i mercati avevano bisogno, non ciò che desideravano. Due ulteriori tagli prima della fine dell’anno alleggerirebbero in modo significativo la pressione sui tassi.

Il taglio di settembre era stato a lungo al centro dell’attenzione: ora è arrivato, ma con effetti molto modesti. Dopo mesi di attesa, la reazione è stata pressoché nulla: l’S&P è sceso dello 0,10%, il Nasdaq dello 0,21%. Un “Fed Day” decisamente anomalo.

Comunicato stampa del FOMC

La Fed ha ridotto i tassi di 25 punti base, portando l’intervallo obiettivo al 4,00-4,25% e riaprendo il ciclo di allentamento dopo sei riunioni di pausa. La decisione era attesa, ma la dichiarazione e le nuove proiezioni hanno lasciato spazio a interpretazioni contrastanti, alimentando una volatilità temporanea.

Il FOMC ha rilevato un rallentamento dell’occupazione, un lieve aumento della disoccupazione e rischi crescenti per il mercato del lavoro, mentre l’inflazione resta “moderatamente elevata”. Il voto è stato di 11 a 1, con il neo-nominato governatore Stephen Miran favorevole a un taglio più deciso, di 50 punti base.

Il “dot plot” aggiornato mostra un orientamento più accomodante: 75 punti base di riduzione complessiva per il 2025 (contro i 50 indicati a giugno) e ulteriori 25 nel 2026. Nove dei 19 membri prevedono due tagli nel 2025, sei invece nessuno.

Sul fronte macroeconomico, la Fed ha leggermente rivisto al rialzo le stime di crescita: PIL atteso tra l’1,4 e l’1,7% nel 2025 e fino al 2,1% nel 2026. La disoccupazione dovrebbe stabilizzarsi intorno al 4,4-4,5%, mentre l’inflazione (PCE) è prevista al 3% nel 2025, per scendere gradualmente al 2% entro il 2027-2028.

Nonostante il quadro più favorevole, la Fed ha ribadito l’incertezza e la necessità di monitorare attentamente dati economici, condizioni finanziarie e scenario globale, adattando la politica monetaria in base al suo duplice mandato.

I mercati, però, hanno rapidamente scontato la possibilità di ulteriori tagli già quest’anno: i future sui tassi indicano una probabilità del 94% di un nuovo intervento a ottobre (contro il 72% prima della riunione), segno che gli investitori si aspettano un sostegno più rapido, mentre la Fed mantiene prudenza.

Dopo oscillazioni iniziali, i mercati si sono stabilizzati durante l’intervento di Powell, chiudendo pressoché invariati.

Le parole di Powell

La conferenza stampa ha messo in luce le divisioni interne al FOMC e la delicatezza della posizione di Powell, stretto tra le pressioni di Washington e la volontà di salvaguardare l’indipendenza della Fed.

Secondo il presidente, il taglio riflette uno “spostamento nell’equilibrio dei rischi”: l’inflazione resta elevata, ma il mercato del lavoro mostra segnali di indebolimento. Powell ha inoltre sottolineato la fragilità del settore immobiliare e il rallentamento della crescita del PIL, legato a una spesa dei consumatori meno vivace.

Ha parlato di “taglio di gestione del rischio”, non di un percorso già definito: la politica resterà valutata di riunione in riunione. Powell ha anche richiamato fattori insoliti che influenzano l’economia: lo sviluppo dell’intelligenza artificiale, il rallentamento dell’immigrazione, la minore partecipazione al mercato del lavoro.

“Non si tratta di una cattiva economia – ha dichiarato – ma il quadro del mercato del lavoro è cambiato e richiede che i tassi vengano riportati verso livelli neutrali”.

Alla chiusura, azioni e Treasury sono rimasti sostanzialmente invariati.

Marco Bernasconi Trading

Nuovo record storico della liquidità finanziaria globale1) La Fed ha svelato la sua nuova traiettoria di politica monetaria, ecco i punti chiave:

- Ciclo del tasso dei federal funds fino alla fine del 2025: dovrebbero esserci in totale 3 tagli dei tassi entro la fine dell’anno.

- Aggiornamento delle proiezioni macroeconomiche: La Fed prende atto del rallentamento del mercato del lavoro e prevede ancora una normalizzazione dell’inflazione nel corso del 2026, con il tempo necessario per assorbire l’impatto dei dazi.

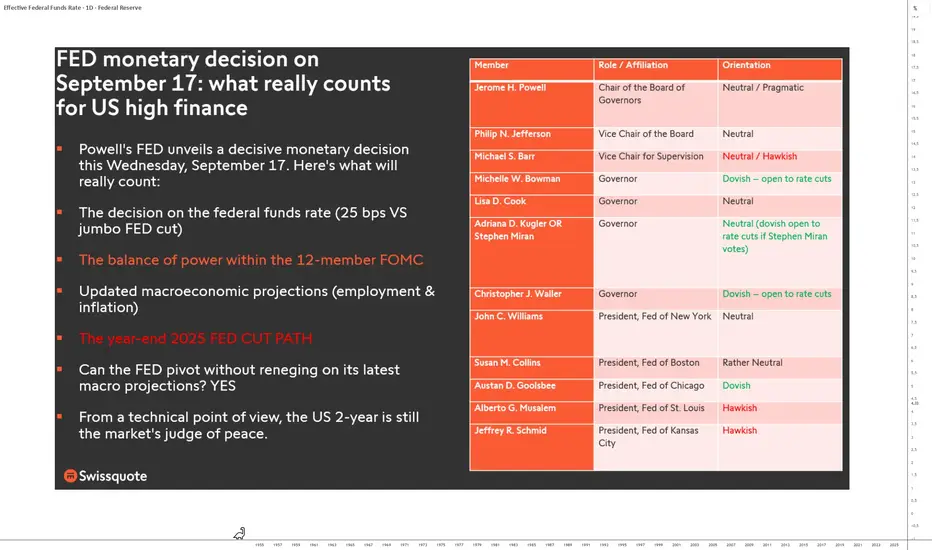

- Rapporti di forza tra i 12 membri votanti del FOMC: 11 membri su 12 hanno votato per un taglio dei tassi dello 0,25 %, solo Stephen Miran ha votato per un jumbo Fed cut.

In definitiva, la Fed di Jerome Powell ha quindi sancito un vero pivot monetario per tenere conto del rallentamento del mercato del lavoro, pur restando prudente sulla futura normalizzazione dell’inflazione. La traiettoria monetaria più accomodante annunciata dovrebbe rappresentare un fattore di sostegno per gli asset rischiosi in borsa, ma i prossimi aggiornamenti sull’occupazione e sull’inflazione negli Stati Uniti avranno ancora un forte impatto.

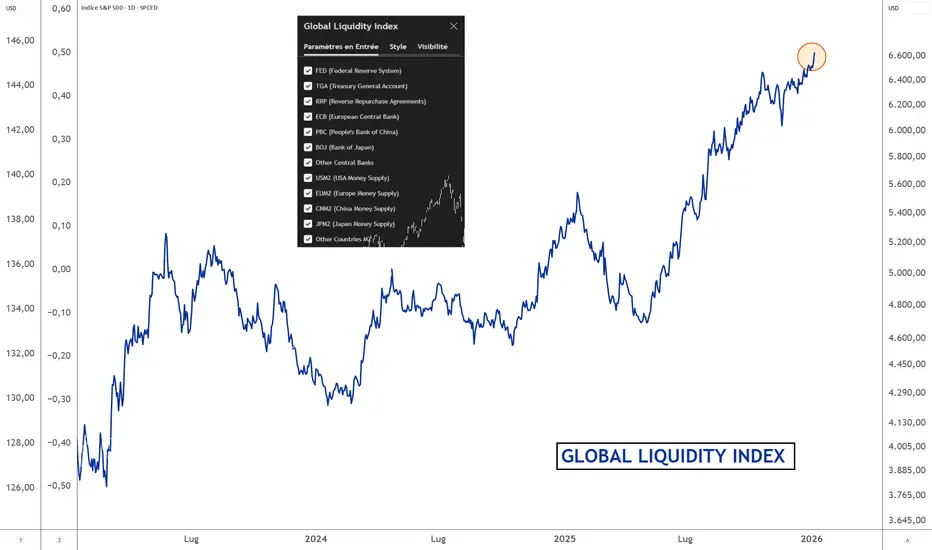

2) La liquidità globale segna un nuovo record storico, un fattore di sostegno per gli asset rischiosi

Gli studi di correlazione mostrano che gli asset rischiosi in borsa sono fortemente correlati all’andamento della liquidità mondiale, cioè alla somma delle masse monetarie delle principali economie del mondo. In pratica, quando la tendenza di fondo della liquidità mondiale è rialzista, anche l’S&P 500 e il prezzo del bitcoin seguono una tendenza rialzista, e viceversa.

Ci sono diversi modi per rappresentare l’offerta monetaria di un paese, e l’aggregato monetario M2 è riconosciuto come la migliore misura della liquidità disponibile all’interno di uno Stato. La liquidità mondiale M2 viene calcolata aggregando le masse monetarie delle principali economie, in particolare Stati Uniti e Cina, convertendole in dollari USA (USD). L’andamento del dollaro influenza direttamente questa misura: un dollaro forte riduce il valore dell’M2 mondiale in USD, mentre un dollaro debole lo aumenta, influenzando i flussi di capitale e le condizioni finanziarie globali.

Anche se la liquidità mondiale M2 è determinante, la capacità netta di credito all’interno del sistema finanziario gioca anch’essa un ruolo importante. Sommando questo dato all’M2 mondiale si ottiene la liquidità globale, che ha appena raggiunto un nuovo record storico, come mostra il grafico allegato a questo articolo.

Questo dovrebbe quindi costituire un fattore di sostegno per il mercato azionario fino alla fine dell’anno.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

WEEKLY ANALYSE WITH ICHIMOKUOggi ho analizzato MIL:1MC , un titolo che ha perso circa il 50% dal massimo storico ma che dall’estate sta mostrando segnali di ripresa.

📍 Punti chiave Ichimoku

Mensile/Semestrale: resistenza forte a 511 punti, già testata più volte.

Weekly: breakout della Tenkan, ora supporto; il prezzo si muove verso la Kijun.

Daily: il prezzo è sopra la nuvola; dopo il test della Kijun ha ripreso slancio rompendo la Tenkan.

👉 Questi sono segnali interessanti, ma non confermano ancora una tendenza rialzista di lungo termine.

La mia entrata è aggressiva, basata su ipotesi di inversione, motivo per cui monitoro LVMH quotidianamente.

⚠️ Investire comporta rischi. Questo post non rappresenta un consiglio d’investimento.

Il rialzo di Tesla è dovuto a Musk?Le azioni Tesla sono salite di oltre il 20% nelle ultime tre sessioni. ma doca è dato questo aumento?

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Musk torna in gioco

Un documento depositato presso le autorità di regolamentazione ha rivelato che Musk ha comprato circa 2,6 milioni di azioni Tesla, il suo primo acquisto sul mercato aperto dal 2020. La tempistica coincide con la difesa da parte del consiglio di amministrazione di un pacchetto retributivo da 1.000 miliardi di dollari che potrebbe aumentare la sua partecipazione fino a quasi il 30% se Tesla raggiungesse un'ambiziosa crescita a lungo termine in termini di valutazione e utili.

L'acquisto è anche in linea con la visione di Musk, che da tempo pensa che avere almeno il 20% di Tesla sia importante per proteggere l'azienda dalla pressione degli attivisti o da un'acquisizione. Con le critiche alla sua attenzione crescenti all'inizio di quest'anno, l'investimento è sia una mossa strategica che un segnale di impegno, che ha aiutato a migliorare il sentiment intorno al titolo.

Dalla compressione all'espansione

Il grafico giornaliero di Tesla mostra come mesi di trading laterale intorno alla media mobile a 200 giorni si siano risolti con un forte rialzo. Un pattern a cuneo con massimi e minimi sempre più bassi aveva confinato il prezzo in un intervallo ristretto, che ora è stato superato da un rialzo di oltre il 20% in tre giorni. Il breakout rappresenta un cambiamento radicale nel momentum a breve termine.

Il ritmo del movimento presenta dei rischi. L'andamento dei prezzi di ieri ha visto il titolo aprire con un gap al rialzo prima di scendere, indicando alcune prese di profitto. Con l'RSI ora in territorio di ipercomprato, le condizioni sono tese, anche se Tesla è un titolo che in passato ha mantenuto un forte slancio in circostanze simili. I trader alla ricerca di punti di ingresso potrebbero concentrarsi su potenziali pullback, con il fondo del gap come riferimento di supporto, un VWAP ancorato al minimo oscillatorio pre-breakout come altro riferimento e la possibilità di un ritest del cuneo rotto.

In una prospettiva più ampia, Tesla rimane al di sotto del massimo di fine 2024, che rappresenta il prossimo livello di resistenza chiave. Se il prezzo riesce a mantenersi al di sopra della media mobile a 200 giorni e a costruire un supporto sui ribassi, c'è spazio perché l'attuale movimento si sviluppi in un trend più forte con il progredire dell'anno. Resta tuttavia un rischio di ribasso, legato a fattori macroeconomici o a eventuali delusioni nei risultati trimestrali.

Grafico giornaliero a candela TSLA

I risultati passati non sono indicativi per il futuro

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell’utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come “ricerca di investimento” non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l’indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

WisdomTree - Tactical Daily Update - 17.09.2025 La Federal Reserve verso un taglio di -0,25%, qualche chance per -0.50%.

Le Borse arrivano al D-day ai massimi, quasi euforici sul Tech cinese.

Quasi ignorate crisi politica e finanziaria francese.

Si impenna il prezzo del caffè, nuovi massimi per argento e oro.

Mercati in attesa della Fed: il giorno della verità sui tassi. Gli investitori hanno gli occhi puntati sulla Federal Reserve, che oggi – 17 settembre – comunicherà la sua decisione di politica monetaria. La scommessa del mercato è ormai chiara: dopo gli ultimi dati su inflazione e mercato del lavoro, si dà per scontato un taglio del costo del denaro di 25 punti base, mentre le elaborazioni del CME Fedwatch attribuiscono appena il 4% di probabilità a un taglio più aggressivo di 50 punti base.

L’appuntamento non è solo americano. Oggi si muovono anche la Banca del Canada (ore 16:00) e il Banco do Brasil (ore 23:30). Tra domani e venerdì, riflettori su Bank of England, Banca centrale del Sudafrica e Bank of Japan.

Valute: dollaro debole, euro ai massimi dal 2021. Il clima d’attesa per la Fed indebolisce il dollaro, che cede terreno contro le principali divise. L’euro tocca 1,1839, sui massimi da settembre 2021, mentre la sterlina avanza a 1,3665 e il franco svizzero a 1,2687.

Scacchiere politico: Trump spinge i suoi uomini nella Fed. A poche ore dalla riunione, un colpo di scena: Stephen Miran, consigliere economico di Donald Trump, ha giurato come nuovo governatore della Fed. La conferma è arrivata dal Senato con 48 voti a favore e 47 contrari. Presenti anche la governatrice Lisa Cook, sopravvissuta al tentativo, per ora respinto, di rimozione da parte dell’ex presidente.

Wall Street in apnea sui massimi: dopo i rialzi del 15 settembre, Dow Jones, S&P500 e Nasdaq Composite si muovono intorno alla parità, ma restano sui record storici. A sostenere l’ottimismo è arrivata la distensione con la Cina: Trump ha annunciato progressi nei negoziati commerciali e un “accordo quadro” su TikTok, tema che discuterà venerdì direttamente con Xi Jinping.

Europa: il Regno Unito soffre l’alta disoccupazione. Sul fronte macro europeo, i dati del Regno Unito mostrano un tasso di disoccupazione al 4,7% nei tre mesi fino a luglio, massimo degli ultimi quattro anni. Il governo di Keir Starmer deve fare i conti con inflazione ostinata, indebitamento record e una crescita zero del PIL a luglio, oltre a problemi politici interni.

La Bank of England segue con attenzione il mercato del lavoro, mentre la Cancelliera dello Scacchiere Rachel Reeves prepara la manovra d’autunno, attesa per fine novembre: molti prevedono nuovi aumenti fiscali.

Borse globali: rally da record. Oggi gli indici arrivano tonici all’appuntamento Fed: MSCI World e MSCI Asia-Pacific hanno toccato martedì l’ennesimo record, mentre l’MSCI Emerging Markets si è portato sui massimi da quattro anni.

• In Cina, l’Hang Seng vola a +1,4%, massimo dal 2021.

• Il CSI300 di Shanghai&Shenzhen guadagna +0,6%, massimo da gennaio 2022.

• Il Taiex di Taiwan cede -0,6% dopo un nuovo record in apertura.

Protagonista assoluta la tecnologia cinese: l’Hang Seng Tech segna il massimo degli ultimi quattro anni con un balzo del +3,5%, e da aprile vola a +44%. L’indice è in rotta per la settima settimana consecutiva di guadagni, sospinto dalle speranze sull’intelligenza artificiale e dal clima più disteso con Washington.

Stamane in Giappone, il Nikkei scivola di -0,1% con lo yen sui massimi da luglio. Pesa il calo delle esportazioni di agosto (-0,1% annuo), soprattutto di auto e acciaio.

A Seul, il Kospi segna -0,7%, interrompendo una serie di undici rialzi, mentre il BSE Sensex di Mumbai avanza di +0,2%.

I future di Wall Street restano piatti e le Borse europee ripartono con un +0,2% medio alle 10:00 CET.

Energia e materie prime: rally di petrolio, oro e caffè. Il Brent è ai massimi da inizio settembre a 68,30 $/barile, con tensioni geopolitiche alimentate dagli attacchi dei droni ucraini a infrastrutture petrolifere russe.

Il caffè Arabica all’Intercontinental Exchange di New York segna il massimo storico: i prezzi sono saliti di circa +50% da fine luglio, quando Trump ha introdotto un dazio del 50% sulle importazioni dal Brasile. Il clima secco di settembre nel Paese sudamericano aggrava i timori per la produzione.

Sul fronte dei metalli preziosi, l’oro ha superato per la prima volta i 3.700 $/oncia, spinto dalle tensioni geopolitiche, dal taglio Fed ormai certo e dai dubbi sull’indipendenza della banca centrale. Solo nell’ultimo mese il suo prezzo ha guadagnato circa +11%.

Cripto e bond calmi prima della Fed. Bitcoin sale a 116.700 US$, massimo da un mese, trainato dalle attese sul taglio dei tassi e da voci di maggiore cooperazione tra Regno Unito e Stati Uniti sul fronte delle criptovalute. Martedì si è tenuto un incontro tra Rachel Reeves e il Segretario al Tesoro americano Scott Bessent, con la partecipazione di Coinbase, Circle, Ripple, Citi e Barclays.

Sul mercato obbligazionario Usa regna la calma: il rendimento decennale resta poco sopra il 4,0%, minimo da cinque mesi. Una Fed dovish potrebbe aprire spazio verso un target di 3,60%.

In Europa, i rendimenti restano stabili: Bund decennale 2,69%, OAT francese 3,48%, BTP italiano 3,48%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Today Is The Big Day For Everyoneho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

Oggi è il grande giorno!

Stasera alle 20:00 in live vedremo la decisione sui tassi e, ancora più importante, le proiezioni.

Come detto ieri, i dati al dettaglio sono usciti a favore USD e deboli per Gold. Ho provato un trade più aggressivo, ma non avendo spostato a BE mi ha preso lo stop stamattina. Poco male: stasera ci rifacciamo

Adesso il set-up resta questo: dipenderà da come usciranno i dati e da cosa diranno.

👉 Non fissatevi solo sul grafico: io rimango con un’idea long, ma se i dati saranno contrari non ha senso andare contro mercato e prendersi stop inutili.

📊 FOMC Scenario Analysis – Cosa aspettarsi e come tradare

CPI sopra le attese, ma le componenti più “sticky” non hanno accelerato.

PPI debole, guidato da energia e margini.

Mercato del lavoro rivisto al ribasso.

Inflazione in progresso ma in modo “irregolare”.

🔹 Scenario Base (55–60%) – Dovish-lean

Cosa vediamo:

Statement che riconosce i progressi.

Dot plot più basso oltre il 2025 o forte richiamo a “proceed carefully”.

Powell minimizza la necessità di ulteriore restrizione.

Effetti di mercato:

Gold ⬆️

USD 🔻

US30 ⬆️ ritorno del risk appetite, rotazione sul growth trade.

🔹 Scenario Alternativo – Hawkish-lean

Cosa vediamo:

Dot plot invariato o più alto.

Powell sottolinea i rischi rialzisti sull’inflazione.

Segnali di tassi reali “più alti più a lungo”

Effetti di mercato:

Gold 🔻

USD ⬆️ DXY più forte, rialzo sui rendimenti 2Y.

US30 ⬇️ pesano i rendimenti, risk-off sulle equities.

👉 Questo lascia intendere che la Fed agirà con cautela.

ci vediamo stasera!

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

La Fed muove i fili: azioni in bilico e investitori in allertaWall Street frena: tutti gli occhi puntati sulla Fed e sul prossimo passo

Le azioni arretrano leggermente in vista del taglio dei tassi da parte della Fed

Il mercato appare fiducioso che oggi la Federal Reserve procederà a un taglio dei tassi, ma gli investitori rimangono incerti circa le proiezioni del dot plot per il resto dell’anno. Di conseguenza, i listini hanno registrato un lieve arretramento rispetto ai massimi storici toccati ieri, martedì.

La serie di sei chiusure consecutive ai massimi del NASDAQ è giunta al termine, con un calo dello 0,07% (circa 15 punti) che ha portato l’indice a quota 22.333,96. In controtendenza, Tesla (TSLA) è salita di un ulteriore 2,8%, dopo il +3,6% di lunedì che aveva azzerato le perdite da inizio anno. Bene anche Oracle (ORCL), in crescita dell’1,5%, sulla scia dell’ipotesi che possa avere un ruolo chiave in un accordo su TikTok tra Stati Uniti e Cina.

Parallelamente, l’S&P 500 ha perso lo 0,13% chiudendo a 6.606,76, mentre il Dow Jones ha lasciato sul terreno lo 0,27% (circa 125 punti) a 45.757,90.

Gli operatori attendevano da mesi la riunione della Fed. I recenti dati sul lavoro, deboli, e quelli sull’inflazione, più moderati del previsto, lasciano intendere che un taglio dei tassi sia pressoché certo. Resta però la domanda: di quale entità sarà la riduzione? E ci saranno ulteriori tagli entro la fine dell’anno?

Un taglio di 50 punti base appare poco probabile, ma non sarebbe inedito: lo scorso settembre, infatti, la Fed inaugurò il ciclo di ribassi proprio con un taglio da 50 punti base, seguito da due da 25 nelle riunioni successive.

In origine, la banca centrale aveva prospettato due riduzioni dei tassi per quest’anno (presumibilmente di 25 punti base ciascuna). Tuttavia, i dati più recenti – inflazione contenuta e mercato del lavoro in rallentamento – hanno alimentato le speculazioni su tre possibili tagli, a settembre, ottobre e dicembre. Non si esclude, tuttavia, che la Fed possa limitarsi a un solo intervento, adottando poi una pausa per valutarne gli effetti.

Vendite al dettaglio

Oscurate dall’attesa per la riunione della Fed, le vendite al dettaglio di agosto hanno sorpreso con un incremento dello 0,6%, triplo rispetto al +0,2% previsto. Anche le vendite al netto delle auto hanno superato le attese (+0,7% contro +0,4%). Particolarmente significativo è stato l’aumento del gruppo di controllo, direttamente collegato al calcolo del PIL, anch’esso pari a +0,7%. Inoltre, i dati dei mesi precedenti sono stati rivisti al rialzo in tutte le principali categorie.

Questi numeri segnalano una domanda interna più solida di quanto stimato, in apparente contrasto con l’idea di un’economia in indebolimento che giustifichi nuovi tagli dei tassi.

Anteprima del FOMC

Mercoledì la Fed dovrebbe tagliare i tassi di interesse di 25 punti base, portando l’intervallo obiettivo al 4,00-4,25%. Se i mercati danno quasi per scontata questa mossa, ciò che più interessa è capire se la banca centrale confermerà o meno la prospettiva di un percorso più aggressivo di riduzioni entro fine anno.

I contratti futures prezzano la possibilità di tagli multipli, ma nelle proiezioni di giugno la Fed aveva mostrato un sostegno piuttosto limitato a tale scenario.

La conferenza stampa del presidente Jerome Powell sarà quindi osservata con attenzione, alla ricerca di segnali sulla rapidità e sull’entità con cui l’istituto intende procedere. Il rallentamento dell’occupazione e le recenti revisioni al ribasso rafforzano la tesi di ulteriori interventi, ma le preoccupazioni per l’inflazione e i rischi globali restano vive. Con il dollaro ai minimi plurimensili, qualsiasi sfumatura tra cautela e accomodamento potrebbe trasformare la decisione e le parole di Powell in un catalizzatore decisivo per i mercati.

Marco Bernasconi Trading

Prezzo del petrolio, un fattore favorevole a un taglio della Fed1. Un mercato saturo per abbondanza

La produzione mondiale di petrolio raggiunge livelli record con circa 105 milioni di barili al giorno. Gli Stati Uniti ne producono 22 milioni, davanti a Russia e Arabia Saudita (9,6 milioni ciascuno), mentre l’OPEC contribuisce con 27 milioni. A ciò si aggiunge l’aumento delle esportazioni di Brasile, Canada e Argentina. Questo eccesso di offerta mantiene il barile in un intervallo di 65–75 dollari nonostante i conflitti geopolitici.

2. Un petrolio a buon mercato, alleato inatteso contro l’inflazione

Questa situazione rappresenta un vantaggio per le grandi economie importatrici, in particolare gli Stati Uniti. Un petrolio moderato favorisce la disinflazione, alleggerendo la bolletta energetica di famiglie e imprese. A differenza di episodi passati, in cui un forte calo del prezzo del greggio rifletteva un crollo della domanda, l’attuale movimento deriva soprattutto da un eccesso di offerta. Non si tratta quindi di un segnale di recessione, ma di un fattore di sostegno congiunturale.

3. Tendenza ribassista sotto la resistenza a 65$/75$

I segnali grafici confermano questa pressione. Il WTI rimane bloccato sotto i 65 dollari, il Brent sotto i 70–75. Gli indicatori Ichimoku collocano i prezzi sotto la nuvola settimanale, validando una dinamica ribassista. L’analisi delle Onde di Elliott suggerisce un movimento correttivo ancora in corso dalla guerra in Ucraina. In questo contesto, gli investitori istituzionali aumentano le vendite allo scoperto, esercitando ulteriore pressione sui prezzi.

4. La geopolitica come pavimento artificiale

Anche se i fondamentali indicano un calo più marcato, il barile resta sostenuto da un premio di rischio legato alle tensioni in Medio Oriente e nell’Europa orientale. Questo fattore geopolitico rappresenta un elemento rialzista per il prezzo del petrolio.

5. Il ruolo chiave della Fed il 17 settembre

La decisione della Federal Reserve nella riunione del 17 settembre potrebbe modificare la traiettoria del petrolio. Un taglio dei tassi indebolirebbe il dollaro, rendendo il greggio denominato in dollari più attraente per gli acquirenti esteri. Questo meccanismo offrirebbe un sostegno temporaneo ai prezzi, nonostante l’eccesso di offerta. Al contrario, il mantenimento dello status quo rafforzerebbe il biglietto verde, aumentando la pressione ribassista. L’aggiustamento dei prezzi dipenderà quindi in gran parte dalla strategia monetaria della Fed e dall’aggiornamento delle proiezioni macroeconomiche del FOMC.

In sintesi, l’attuale surplus di petrolio agisce come una valvola di sicurezza macroeconomica: frena l’inflazione, sostiene il potere d’acquisto e riduce i costi di produzione. Questa configurazione offre ai mercati occidentali un ambiente più stabile, dando al tempo stesso alla Fed un margine di manovra supplementare.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Metamorfosi Finanziaria: da utility a serviziL'impatto più immediato e profondo della cessione di NetCo si manifesta sul bilancio di TIM. L'operazione ha consentito una riduzione confermata dell'indebitamento finanziario netto di circa 14 miliardi di euro, una cifra che trasforma la struttura del capitale della società. 1 Le metriche di leva finanziaria pro-forma indicano un crollo del rapporto Indebitamento Netto/EBITDA After Lease (un indicatore chiave nel settore) a un livello previsto tra 1,6x e 1,7x, un miglioramento drastico rispetto al valore pre-operazione di 3,8x. 2 Questa riduzione posiziona TIM tra gli operatori di telecomunicazioni meno indebitati d'Europa, un cambiamento radicale rispetto al suo status precedente.L'importanza di questo deleveraging va oltre la semplice riduzione degli oneri finanziari. Un livello di indebitamento elevato, come quello storico di TIM che superava i 20 miliardi di euro, introduce un significativo rischio finanziario. Questo rischio viene "prezzato" dal mercato nel valore del titolo, deprimendone la valutazione. La cessione di NetCo agisce come un'iniezione di capitale massiccia che, riducendo drasticamente il debito, abbassa il profilo di rischio complessivo dell'azienda. Ciò si traduce in una diminuzione del beta del titolo e, di conseguenza, del suo costo medio ponderato del capitale (WACC). In qualsiasi modello di valutazione basato sui flussi di cassa scontati (DCF), un WACC inferiore si traduce direttamente in un valore intrinseco più elevato per l'azione. Pertanto, il titolo dovrebbe beneficiare di un re-rating al rialzo anche solo per effetto di questo de-risking, prima ancora di considerare le prospettive di crescita futura.

Con la rete separata, emerge una nuova entità, comunemente definita "ServiceCo", focalizzata esclusivamente sulla fornitura di servizi. Questa nuova TIM è composta da tre pilastri operativi: TIM Consumer, TIM Enterprise e TIM Brasil. Il modello di business si sposta da quello di una "Telco" verticalmente integrata, ad alta intensità di capitale per la costruzione e manutenzione della rete, a quello di una "TechCo" più agile e asset-light, incentrata sull'innovazione dei servizi e sull'esperienza del cliente.

La relazione commerciale con la nuova NetCo è regolata da un Master Service Agreement (MSA) della durata di 15 anni, rinnovabile per ulteriori 15 anni. Questo accordo garantisce a TIM l'accesso all'infrastruttura di rete necessaria per servire i propri clienti, ma la trasforma da proprietario a cliente principale della rete stessa, operando a condizioni di mercato.

Questa separazione strutturale risolve un conflitto di interessi strategico che ha a lungo frenato l'agilità commerciale di TIM. In passato, come operatore integrato, TIM si trovava di fronte a un dilemma: lanciare offerte retail aggressive per conquistare clienti avrebbe potuto cannibalizzare i ricavi ad alto margine del suo business wholesale, dove i concorrenti (come Vodafone o WindTre) pagavano per utilizzare la sua rete. Questo conflitto intrinseco ha storicamente limitato la flessibilità sui prezzi e la capacità di reazione nel mercato retail. Post-cessione, TIM è ora un cliente di NetCo, sullo stesso piano dei suoi rivali. La nuova NetCo indipendente è incentivata a offrire le migliori condizioni all'ingrosso a tutti i suoi clienti per massimizzare i propri rendimenti. Questa dinamica libera il management di TIM di concentrarsi al 100% sulla competizione nel mercato dei servizi, sia Consumer che Enterprise, senza gli incentivi contrastanti derivanti dalla proprietà dell'infrastruttura. Questa ritrovata libertà competitiva rappresenta un catalizzatore potente e potenzialmente sottovalutato dal mercato.

Il mercato italiano delle telecomunicazioni è notoriamente uno dei più competitivi d'Europa. Caratterizzato da una guerra dei prezzi pluriennale e dalla presenza di operatori low-cost aggressivi come Iliad, il settore ha subito una prolungata deflazione delle tariffe, specialmente nel segmento mobile. In questo contesto, i risultati del primo trimestre 2025 di TIM Consumer mostrano ricavi sostanzialmente stabili a 1,485 miliardi di euro (+0,3% rispetto all'anno precedente), con i ricavi da servizi in leggera contrazione (-0,1%). Questi dati, pur indicando una fase di stabilizzazione dopo anni di calo, evidenziano la persistente assenza di una crescita organica significativa. La strategia di TIM in questo segmento si concentra sulla fidelizzazione della base clienti e sull'aumento del ricavo medio per utente (ARPU) attraverso politiche di riprezzamento selettivo e l'upselling verso offerte convergenti (fisso-mobile) a più alto valore.

Il Motore di Crescita Enterprise

In netto contrasto con il segmento consumer, TIM Enterprise si conferma come il principale motore di crescita e il cuore della trasformazione in "TechCo". Nel primo trimestre 2025, i ricavi di questo segmento sono cresciuti di un robusto 4,5% su base annua, raggiungendo i 760 milioni di euro. Ancora più impressionante è la crescita dei ricavi da servizi, che hanno segnato un +6,6%. I risultati del primo semestre 2025 hanno confermato questo slancio, con un aumento dei ricavi del 4,7%.

Questa performance non è trainata dalla connettività tradizionale, ma da servizi ICT (Information and Communication Technology) a elevato valore aggiunto. Il principale driver è la divisione Cloud, che ha registrato una crescita del 25% su base annua, supportata da una forte domanda per soluzioni di Internet of Things (IoT) e Cybersecurity. TIM Enterprise si posiziona come partner strategico per la digitalizzazione delle imprese italiane e della Pubblica Amministrazione, puntando a un tasso di crescita annuo composto (CAGR) del 6%, con l'obiettivo di sovraperformare il mercato di riferimento.

TIM Brasil continua a rappresentare un pilastro di solidità e stabilità per il gruppo. Nel primo trimestre 2025, i ricavi totali sono cresciuti del 4,9% su base annua a 1,038 miliardi di euro, mentre l'EBITDA After Lease è aumentato di un notevole 6,8%. Questa performance è il risultato di un'efficace esecuzione strategica nel segmento mobile e di una gestione attenta dei costi. L'importanza di questo asset è cruciale: come evidenziato nel resoconto dell'esercizio 2024, il Brasile contribuisce fino al 50% al miglioramento dell'EBITDA del Gruppo, sottolineando il suo ruolo critico nel caso di investimento complessivo.

TIM BRASIL

La solida e indipendente performance di TIM Brasil offre una diversificazione geografica ed economica fondamentale per il gruppo. Essa agisce come una copertura naturale (natural hedge) contro le dinamiche iper-competitive e a bassa crescita del mercato domestico italiano. Un investimento in un operatore puramente italiano è una scommessa concentrata su un unico mercato difficile. La struttura di TIM è diversa: una porzione significativa dei suoi utili e flussi di cassa proviene da un continente diverso, con dinamiche competitive, contesti normativi e cicli economici distinti. La crescita costante del Brasile fornisce una base di utili stabile che può sostenere la casa madre, finanziare investimenti e smorzare la volatilità derivante dal segmento consumer domestico. Di conseguenza, un investitore in TIM non sta solo acquistando la storia di turnaround italiana, ma sta anche ottenendo un'esposizione a un operatore leader e profittevole in un grande mercato emergente.

Analisi SWOT

Punti di forza

1-Bilancio Drasticamente Migliorato: Il rapporto di leva post-NetCo, previsto intorno a 1,6x, rappresenta un cambiamento epocale. Riduce il rischio finanziario, abbassa il costo del capitale e aumenta la flessibilità strategica.

2-Posizione di Leadership in un Segmento ad Alta Crescita: TIM Enterprise è un leader di mercato nel settore ICT in Italia, con un forte slancio nei servizi Cloud e Cybersecurity, che offrono margini superiori rispetto alla connettività tradizionale.

3-Asset Brasiliano Profittevole e in Crescita: TIM Brasil è una fonte costante di crescita e flussi di cassa, fornendo una preziosa diversificazione geografica ed economica che mitiga i rischi del mercato domestico.

4-Leadership di Mercato in Italia: Nonostante la forte concorrenza, TIM mantiene una posizione dominante nel mercato italiano della banda larga, con una quota del 34,4%.

PUNTI DEBOLI

1-Mercato Consumer Domestico Iper-Competitivo: L'intensa pressione sui prezzi, in particolare nel segmento mobile, limita la crescita dei ricavi e comprime i margini nel più grande segmento singolo del gruppo. Questo rimane il principale freno alla performance complessiva.

2-Rischio di Esecuzione: Il successo della "nuova" TIM dipende dalla capacità del management di eseguire la strategia ServiceCo, di realizzare efficienze operative e di competere efficacemente senza il vantaggio strutturale di possedere la rete.

3-Lascito di Distruzione di Valore: La performance storica del titolo è stata eccezionalmente negativa (in calo del 97% "all-time" ), creando un sentiment negativo tra gli investitori che richiederà tempo e risultati positivi costanti per essere superato.

4-Potenziale per Ulteriori Cessioni di Asset: Il futuro di asset come l'unità di cavi sottomarini Sparkle è ancora in fase di valutazione. Sebbene una vendita potrebbe ridurre ulteriormente il debito, introduce anche un elemento di incertezza strategica.

COME VIENE SCAMBIATA ATTUALMENTE?

Calcolo della Valutazione di TIM

Capitalizzazione di Mercato : Circa 9,8 miliardi di euro.

I ndebitamento Netto Pro-Forma After Lease : Circa 7,5 miliardi di euro, dato al 31 marzo 2025, che già beneficia parzialmente della nuova struttura.

Enterprise Value (EV) : 9,8 mld+7,5 mld=17,3 miliardi di euro.

EBITDA Prospettico (2025E): L'EBITDAaL pro-forma per l'anno fiscale 2024 era di circa 3,75 miliardi di euro. Applicando la guidance di crescita del 7% per il 2025 , si ottiene un EBITDAaL stimato per il 2025 di circa 4,0 miliardi di euro.

Multiplo EV/EBITDA Prospettico di TIM : 17,3 mld/4,0 mld=circa 4,3x.

Confronto con i Peer

Un confronto diretto con i multipli di valutazione dei principali concorrenti europei rivela un divario significativo:

Deutsche Telekom (DTE): EV/EBITDA di 6,05x.

Orange (ORA): EV/EBITDA di 5,8x.

Telefónica (TEF): EV/EBITDA di 7,83x.

Vodafone (VOD): Sebbene il calcolo preciso sia complesso, i dati disponibili sull'Enterprise Value e sull'EBITDA suggeriscono un multiplo nell'intervallo 5x-6x.

In conclusione , TIM è scambiata a uno sconto di circa il 30-40% rispetto alla media del suo gruppo di peer europei su una base EV/EBITDA prospettica. Sebbene un certo sconto sia giustificabile a causa dei rischi di esecuzione e delle sfide nel segmento consumer, l'attuale ampiezza di questo divario appare eccessiva.

Il mercato ha già premiato l'azienda per l'operazione di deleveraging (il titolo ha registrato una performance di circa +80% su base annua ), ma non ha ancora effettuato un pieno re-rating basato sul nuovo e più sano profilo finanziario e sui suoi chiari motori di crescita. Man mano che TIM continuerà a eseguire il suo piano industriale e a generare flussi di cassa positivi, è probabile che questo gap di valutazione si riduca, offrendo un significativo potenziale di rialzo per il titolo.

WisdomTree - Tactical Daily Update - 16.09.2025Mercati galvanizzati da Fed colomba, dollaro debole, oro in rally.

Segnali di dialogo USA–Cina sui dazi: positivo per Borse Asia.

Restano i rischi politici in Francia, i dazi con l’India e le tensioni UE-Russia.

Il quadro rimane complesso, ma gli investitori, per ora, brindano..

Settimana iniziata con slancio per i mercati azionari del Vecchio Continente. Lunedì 15 settembre, le piazze europee hanno chiuso in territorio positivo, incoraggiate dalla prospettiva di un imminente taglio dei tassi da parte della Federal Reserve e dai segnali di distensione tra Stati Uniti e Cina. A guidare i rialzi è stata Milano (+1,14%), seguita dal CAC40 di Parigi (+1,0%), mentre Madrid e Francoforte hanno consolidato i guadagni.

Continua tuttavia a pesare la decisione di Fitch, che ha tagliato il rating della Francia da AA- a A+, pur mantenendo l’outlook stabile. L’agenzia ha puntato il dito sul «crescente indebitamento pubblico», che limita la capacità del Paese di assorbire nuovi shock senza un ulteriore deterioramento delle finanze. Il 2024 si è chiuso con un deficit al 5,8% e un debito al 113% del Pil.

Oggi l’Assemblée Nationale è chiamata al voto di fiducia sul governo Bayrou, necessario per far passare una “dolorosa” legge finanziaria. Ma con il Rassemblement National pronto a staccare la spina e la sinistra del Nouveau Front Populaire che ha rifiutato perfino di incontrare il premier, le possibilità di sopravvivenza dell’esecutivo sono minime. Bayrou rischia di fare la stessa fine di Michel Barnier, caduto lo scorso dicembre dopo soli tre mesi. La seconda economia della zona euro entra così in una nuova fase di instabilità politica, con conseguenze potenzialmente rilevanti per l’intera area.

Occhi sulla Fed: mercoledì 17 settembre si attende il verdetto della Federal Reserve. Il mercato sconta ormai con 99,7% di probabilità un taglio da 25 punti base, ma non si esclude del tutto un taglio da 50 punti base (0,3%). Tre riduzioni entro fine anno sono già incorporate nelle aspettative. La Fed si trova a bilanciare un mercato del lavoro in raffreddamento con una inflazione nei servizi ancora persistente. Gli analisti parlano di «flessibilità» e di un ciclo di allentamento pronto a partire.

Le attese per la Fed continuano a indebolire il biglietto verde: il cambio euro/dollaro resta fermo a 1,176. Al contrario, l’oro prosegue la sua cavalcata e segna un nuovo record storico: 3.684 dollari l’oncia, +40% da inizio anno. UBS Global Wealth Management sottolinea che «il metallo giallo mostra ancora spazio per ulteriori rialzi». Brillano anche gli altri preziosi: argento +1,1% a 42,6 dollari, platino +0,3% a 1.405 dollari.

Lunedì ha chiuso in verde anche la Borsa americana: il Dow Jones ha segnato +0,11% o S&P500 +0,47% e il Nasdaq +0,94%. L’oro e le aspettative di taglio dei tassi hanno sostenuto i listini.

Questa mattina, 16 settembre, l’entusiasmo si è trasmesso all’Asia Pacifico:

• Giappone: Nikkei +0,5%, nuovo massimo storico. Riflettori anche sulla corsa alla leadership del Partito Liberal Democratico, con in campo Shinjiro Koizumi, Toshimitsu Motegi, Takayuki Kobayashi, Sanae Takaichi e Yoshimasa Hayashi.

• Corea del Sud: Kospi +1,1% e undicesima seduta consecutiva in rialzo, una sequenza che non si vedeva da oltre cinque anni. Da inizio 2025 l’indice ha guadagnato +35,5% in euro, spinto soprattutto dai titoli tech legati all’AI.

• Cina: mercati più cauti, con Shanghai e Hong Kong quasi piatte. Taipei in rialzo (Taiex +1%). Cresce l’attesa per la telefonata di venerdì tra Trump e Xi Jinping sull’accordo TikTok.

• India: Sensex +0,2%. Le esportazioni ad agosto sono salite per il secondo mese consecutivo, complice la corsa delle aziende ad anticipare le spedizioni prima dei nuovi dazi Usa. Washington ha infatti portato le tariffe al 50%, dopo un primo balzo al 25% il 7 agosto, in risposta agli acquisti di petrolio russo da parte di Nuova Delhi.

Petrolio e commodity

Il Brent si mantiene in leggero rialzo a 67,60 dollari, mentre il mercato valuta l’impatto degli attacchi ucraini alle raffinerie russe. Mosca rappresenta oltre 10% della produzione mondiale e il rischio di interruzioni sull’offerta pesa sulle prospettive globali. L’indice Bloomberg Commodity sale a 103,80 dollari, massimo da due mesi, grazie al rally di oro, petrolio e rame. Quest’ultimo ha toccato i 10.173 dollari la tonnellata, livello più alto da giugno 2024, sostenuto anche dall’attività in Cina.

Il Bitcoin resta a 115.500 dollari, poco sotto il record. Le corporate treasury detengono oltre 1 milione di BTC, per un controvalore superiore a 117 miliardi di dollari. Al top Michael Saylor con 636.505 Bitcoin, seguito da Mara Holdings con oltre 52.000.