XAUUSD (H2) – Previsione ribassista di LiamXAUUSD (H2) – Previsioni Bearish di Liam

Struttura rotta | La pressione di vendita rimane dominante

Breve riassunto

L'oro è passato a una fase chiaramente bearish dopo aver fallito nel mantenere i livelli di supporto chiave. La forte svendita ha rotto la precedente struttura bullish e i recenti rimbalzi mostrano segni di debolezza piuttosto che di accumulazione.

A questo punto, il mercato non è più in un ambiente di acquisto su ribassi. La priorità è vendere rimbalzi, non cercare i minimi.

Struttura di mercato

Il precedente trend rialzista è stato decisamente invalidato da un forte impulso negativo.

Il prezzo è ora scambiato al di sotto del precedente supporto, che è diventato resistenza.

I recenti tentativi di recupero mancano di seguito e sono di natura correttiva.

Questo mantiene il bias complessivo intraday-a-breve termine bearish.

Zone tecniche chiave

Zona principale di vendita: 5100 – 5110

Ex supporto passato trasformato in resistenza. Quest'area favorisce reazioni di vendita se il prezzo viene testato di nuovo.

Zona secondaria di vendita / liquidità: 4860 – 4900

Un rimbalzo correttivo in questa zona è probabile che attragga nuovamente i venditori.

Supporto a breve termine: 4690 – 4700

Un'area di supporto debole che potrebbe cedere se la pressione di vendita riprende.

Obiettivi di ribasso più profondi:

4400 – 4450, poi 4120 se il momentum bearish si espande.

Piano di trading (stile Liam: vendere la struttura)

Scenario principale – VENDERE rimbalzi

Finché il prezzo rimane sotto 5100, qualsiasi rimbalzo dovrebbe essere considerato correttivo. Si preferiscono reazioni di vendita nelle zone di resistenza e liquidità, mirando a ulteriori continuazioni al ribasso.

Scenario secondario – Continuazione della rottura

Il fallimento nel mantenere 4690 – 4700 confermerebbe la continuazione al ribasso, aprendo la strada verso zone di valore più profonde.

Invalidazione

Solo un forte recupero e accettazione sopra 5100 – 5150 forzerebbe una rivalutazione del bias bearish.

Note chiave

La volatilità rimane elevata dopo la rottura.

Evitare lunghi prematuri contro la struttura.

Lasciare che il prezzo arrivi in resistenza, quindi eseguire.

Trend e struttura prima, opinioni seconde.

Focus per ora:

Vendere rimbalzi mentre la struttura rimane bearish.

Niente pesca di minimi.

— Liam

Analisi fondamentale

ORO, una chiave è la geopoliticaIl bull run dell’oro in borsa sta per terminare? La risposta è sì, alla luce dei cicli storici dell’oro, che ha sempre alternato fasi di forti impulsi rialzisti a lunghi periodi di lateralità e ritracciamenti. La vera domanda è quando l’oro segnerà il massimo del suo ciclo rialzista.

L’ultimo segnale di acquisto risale allo scorso mese di agosto, quando l’oro ha superato il suo record storico del 1980 corretto per l’inflazione, ovvero 3.400 dollari. La settimana scorsa il mercato ha raggiunto i 5.500 dollari, centrando anche l’obiettivo rialzista fissato da Goldman Sachs per il 2026.

Il trend rialzista di fondo dell’oro è sostenuto da una combinazione di fattori favorevoli, tra cui i più importanti sono:

• La debolezza del dollaro USA sul mercato dei cambi (FX)

• Il calo dei tassi di interesse e il mantenimento di un’inflazione superiore all’obiettivo della FED

• La domanda finanziaria tramite ETF spot sull’oro negli Stati Uniti (+ Europa e Asia)

• La domanda delle banche centrali

• Le molteplici tensioni geopolitiche attuali e future

L’aspetto geopolitico può sembrare un argomento semplicistico, ma è fondamentale ricordare che l’oro ha assorbito quasi tutti i flussi di capitale legati a questa incertezza geopolitica, come mostrato dal grafico del World Gold Council riportato di seguito.

L’oro segnerà il suo massimo ciclico quando il dollaro USA smetterà di essere la valuta più debole del Forex, quando l’inflazione tornerà al 2 % e quando la geopolitica sarà maggiormente sotto controllo.

Dal punto di vista dell’analisi tecnica dei mercati finanziari, il prezzo dell’oro è in fase di price discovery, pertanto è necessario proiettarsi su obiettivi teorici. Ai livelli attuali, l’oro è in forte ipercomprato sui grafici di lungo periodo e presenta un’area di obiettivi di prezzo principali compresa tra 4.900 e 6.400 dollari. Prima o poi, il prezzo dell’oro entrerà in ritracciamento e tornerà a testare i 3.400 dollari.

Attenzione però: una tendenza può rilanciarsi più volte, ma si inverte una sola volta (Vincent Ganne), quindi è necessaria prudenza.

Il grafico del World Gold Council offre una chiave di lettura essenziale: dal 2022 l’oro è diventato l’asset rifugio dominante di fronte ai principali shock geopolitici, con una reazione positiva nettamente superiore a quella dei titoli di Stato USA, del franco svizzero o dello yen giapponese. Laddove questi asset svolgevano storicamente un ruolo di copertura, la loro efficacia si è indebolita in un mondo caratterizzato da enormi deficit pubblici, politiche monetarie vincolate e una frammentazione geopolitica duratura.

L’aumento della domanda da parte delle banche centrali illustra questa trasformazione strutturale. Molti Paesi cercano di ridurre la loro dipendenza dal dollaro e di rafforzare le proprie riserve in asset tangibili, al di fuori del sistema finanziario occidentale. Questa tendenza di fondo non rientra in un ciclo classico, ma in un cambiamento del regime monetario globale, il che spiega la persistenza dei flussi di acquisto anche a livelli di prezzo storicamente elevati.

Infine, la crescente volatilità dei mercati azionari e la fragilità dei debiti sovrani rafforzano l’attrattiva dell’oro come asset di riserva e di protezione del potere d’acquisto. Finché questi squilibri macroeconomici e geopolitici persisteranno, le fasi di correzione dell’oro dovrebbero essere considerate più come opportunità di medio-lungo termine che come un segnale di inversione strutturale.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

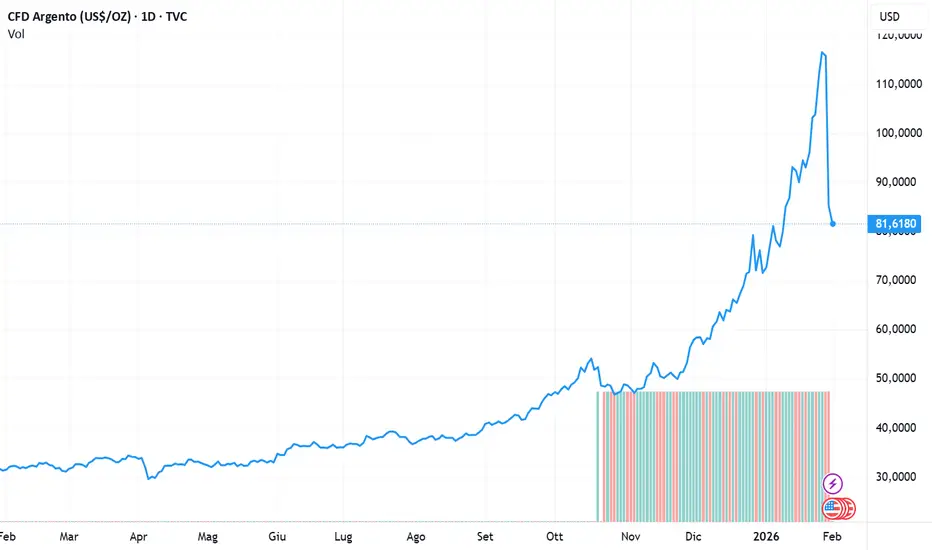

Wisdomtree - Tactical Daily Update - 02.02.2026Flash crash per l’argento, ma perdite a doppia cifra anche per l’oro.

Auspicata da molto, la correzione è stata velocissima: oggi prezzi stabili..

I mercati non credono molto ad un Kevin Warsh «colomba» alla FED.

Debito sovrano italiano: di nuovo promosso l’outlook italiano (S&P).

Chiusura di gennaio sotto pressione, con mercati che archiviano il mese in territorio fragile, disturbati da un violento sell-off sui metalli preziosi e da un ritorno deciso dell’avversione al rischio.

Venerdì 30 gennaio le Borse europee hanno mostrato un andamento incerto, mentre Wall Street si muoveva in netto calo, chiudendo un mese che, al netto dei record toccati in precedenza, lascia una sensazione di instabilità latente.

A pesare sull’Europa è stato soprattutto il crollo di SAP, che a Francoforte ha perso il 16,14%, trascinando il Dax a -2,0%. Il colosso tedesco del software ha deluso sul fronte del remote computing, in un contesto di crescente incertezza globale per il settore tecnologico.

Più difensive le altre piazze: Parigi +0,1%, Londra +0,2%, dopo aver segnato un nuovo record intraday, e Milano -0,1%.

Sul fronte valutario, il dollaro resta instabile, senza però ulteriori affondi. Gli investitori continuano a coprirsi dall’incertezza politica negli Stati Uniti e dalla dinamica del debito federale, mentre i segnali ufficiali offrono solo un sostegno marginale.

Il Segretario al Tesoro Scott Bessent ha ribadito la preferenza dell’amministrazione per una politica di “dollaro forte”, cercando di stemperare le preoccupazioni nate dopo le dichiarazioni di Donald Trump, che in precedenza si era detto non particolarmente preoccupato di una valuta più debole.

Nel complesso, gennaio conferma le recenti tendenze di medio periodo: relativa debolezza di Wall Street, ottima dinamica dell’Asia-Pacifico e una Europa sorprendentemente solida.

Da inizio anno, l’ indice S&P500 segna +0,9%, un dato simile a quello del Nasdaq.

Meglio, almeno fino a pochi giorni fa, le società a media e piccola capitalizzazione: il Russell 2000 è a +5% YTD, pur avendo sofferto sensibilmente nell’ultima parte del mese.

In Europa, le performance restano più convincenti: EuroStoxx 50 +2,8% da inizio anno, Stoxx 600 +3,3%, che diventa oltre +4% in dollari. Gennaio segna inoltre il settimo mese consecutivo di rialzo per l’indice paneuropeo, un dato che rafforza la narrativa di resilienza del Vecchio Continente.

Sul mercato obbligazionario, notizia rilevante per l’Italia: S&P ha migliorato l’outlook da “stabile” a “positivo”, confermando il rating “BBB+” sul BTp, già promosso nell’aprile 2025.

Secondo l’agenzia, il miglioramento riflette la resilienza dell’economia italiana di fronte all’incertezza commerciale e tariffaria, sostenuta dai surplus delle partite correnti e dal miglioramento della posizione creditizia esterna netta.

A questo si aggiunge un consolidamento fiscale progressivo e una ricchezza privata che sostiene un PIL atteso in crescita dello 0,8% nel 2026. Per il ministro dell’Economia Giancarlo Giorgetti, la traiettoria di credibilità “non conosce pause” e “il lavoro paga”.

Poche ore prima, Istat aveva diffuso dati sul PIL del quarto trimestre migliori delle attese: +0,3% trimestrale, +0,8% su base annua, che porta il dato del 2025 a +0,7%. L’accelerazione finale lascia in eredità per il 2026 un +0,3% acquisito, pari a oltre il 40% dell’obiettivo di crescita annuale del +0,7% fissato dal governo.

Nel frattempo, il fine settimana è stato dominato dalle indiscrezioni su Kevin Warsh, indicato come possibile successore di Jerome Powell alla guida della Fed.

Il New York Times ha evidenziato le implicazioni politiche della mossa, ricordando come Trump guardi con attenzione alla possibilità di tagli dei tassi da maggio in avanti, quando Powell potrebbe lasciare l’incarico.

Warsh, ex governatore Fed dal 2006 al 2011, si è recentemente riposizionato su toni più accomodanti, ma diversi economisti, tra cui Neil Dutta di Renaissance Macro Research, mettono in dubbio la sincerità di questa svolta, temendo una replica del “caso Powell”, già fonte di frizioni politiche in passato.

Il nodo Fed ha pesato anche sui metalli preziosi, protagonisti di un cambio di regime violento.

Dopo aver sfiorato 5.600 dollari l’oncia, l’oro è sceso sotto quota 5.000, mentre l’argento ha registrato venerdì un crollo superiore al -30%, fino a 76 dollari/oncia, il peggior ribasso giornaliero dal 1980. Oggi, 2 febbraio, i prezzi sembrano volersi stabilizzare: oro a 4.700 dollari/oncia, -1%, argento a 79 dollari, +2% (ore 12.00 CET).

L’attenzione resta comunque sulla politica americana, con una votazione chiave al Congresso sulla riapertura delle attività federali: i Democratici chiedono modifiche sostanziali ai finanziamenti per il controllo dell’immigrazione, minacciando il voto contrario e un nuovo shutdown.

Il dollaro chiude gennaio con un bilancio pesante: indice -2,1%, minimo da febbraio 2022, e -10% circa nell’ultimo anno. Febbraio si apre così con elevata volatilità: Dow Jones Asia -2,2%, Kospi -4,5%, Hang Seng -2,8%, Nikkei -0,9%, con lo yen a 155,1 contro Dollaro. In controtendenza, tra i grandi listini azionari asiatici, solo il Sensex Mumbai (+0,3%).

Sul fronte delle materie prime, il greggio Brent a 66,4 dollari/barile perde il -4% dai massimi degli ultimi quattro anni.

Prosegue il momento negativo per le cripto valute: sotto pressione Bitcoin a 75.000 dollari, in calo di circa -30% negli ultimi tre mesi, vicino al supporto di 73.000, segnale di un sentiment profondamente cambiato. Giù pesanti e molto volatili anche Solana e Ethereum.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Gennaio chiude in positivo nonostante l’elevata volatilitàNon è stato un mese particolarmente brillante per le azioni, ma i principali indici hanno comunque chiuso gennaio in territorio positivo, tutti con guadagni di almeno l’1%. Ne risulta un inizio di 2026 costruttivo, ma decisamente volatile.

Il Dow Jones ha guadagnato l’1,7% nel mese, l’S&P 500 è salito dell’1,4%, mentre il NASDAQ ha chiuso con un progresso di poco inferiore all’1%. Tuttavia, va sottolineato che l’intero rialzo si è concentrato nella prima settimana di gennaio. Le tre settimane successive sono state caratterizzate da diverse difficoltà, tra cui le minacce tariffarie legate alla Groenlandia e una reazione tiepida del mercato agli utili del Mag 7.

Le notizie di giornata si sono concentrate sulla nomina di Kevin Warsh da parte del Presidente Trump come prossimo Presidente della Fed. Il mercato ha accolto con favore il chiarimento, ma la notizia non è stata sufficiente a sbloccare gli indici dalla fase di stallo.

Venerdì il NASDAQ è sceso dello 0,94% (circa 223 punti) a 23.461,82, mentre il Dow Jones ha perso lo 0,36% (quasi 180 punti) a 48.892,47. Nonostante il bilancio mensile positivo, entrambi gli indici registrano ora tre settimane consecutive di ribassi.

L’S&P 500 è sceso dello 0,43% a 6.939,03, ma è riuscito comunque a chiudere la settimana con un rialzo dello 0,3%. Come già avvenuto nella seduta precedente, tutti gli indici hanno recuperato dai minimi intraday, che erano superiori all’1%.

I report del Mag 7 pubblicati questa settimana hanno superato ampiamente le aspettative su utili e ricavi, ma questo non è bastato a soddisfare un mercato particolarmente esigente. Microsoft (MSFT) non ha mancato i risultati, ma ha comunque perso il 10% nella seduta precedente e un ulteriore 0,7% oggi, penalizzata dall’impennata della spesa in CAPEX e da un certo rallentamento del business cloud.

Nel frattempo, Apple (AAPL) è stata apprezzata per un trimestre solido, con vendite di iPhone in crescita del 23%, ma oggi è riuscita a strappare solo un modesto +0,5%. Meta (META) è stata l’unica del gruppo a registrare un forte rialzo iniziale (+10%) dopo i risultati, ma ha poi ceduto quasi il 3% nella seduta odierna. Il recente clima di mercato ha spinto alcuni analisti a prevedere ulteriori fasi di turbolenza.

Sebbene le prospettive di lungo periodo per il 2026 restino supportate da una Fed accomodante e dalla rivoluzione dell’intelligenza artificiale, l’attuale combinazione tra movimenti parabolici delle materie prime e stagionalità sfavorevole non può essere ignorata. I mercati raramente si muovono in linea retta e gli attuali segnali di “esaurimento” suggeriscono che una fase di consolidamento è plausibile.

Vedremo se questo rappresenta l’inizio di un febbraio incerto o soltanto un momento di debolezza temporanea, già dalla prossima settimana, quando altri due titoli del Mag 7 entreranno in scena: Alphabet (GOOGL) mercoledì e Amazon (AMZN) giovedì. Prima ancora, il mercato reagirà ai risultati di Palantir (PLTR) e Disney (DIS) oggi, e di AMD (AMD) martedì, insieme a centinaia di altre società.

Sul fronte macroeconomico, il PPI è risultato più caldo del previsto, con i prezzi all’ingrosso in aumento dello 0,5% su base mensile e del 3% su base annua, rispetto alle attese di +0,2% e +2,8%. Anche il PPI core ha superato le previsioni.

La prossima settimana, oltre agli utili, sarà densa di dati macro. L’evento chiave sarà il report sui Non-Farm Payrolls di venerdì. Nell’ultima rilevazione, l’economia aveva creato 50.000 nuovi posti di lavoro, leggermente sotto le attese di 73.000, mentre il tasso di disoccupazione era sceso più del previsto al 4,4%.

Infine, resta sullo sfondo il rischio di una chiusura parziale delle attività governative, che dovrebbe protrarsi solo fino all’inizio della prossima settimana, quando la Camera tornerà a Washington. Sarebbe auspicabile evitare un nuovo stallo, soprattutto dopo la chiusura più lunga della storia registrata lo scorso autunno, ma al momento la prudenza resta d’obbligo.

XAUUSD – H4 Previsioni: Ripristino LiquiditàFebbraio è iniziato con una volatilità accentuata nei mercati globali, e l'oro non fa eccezione. Dopo una forte corsa al rialzo, XAUUSD ha subito un brusco movimento correttivo, guidato principalmente dai flussi di deleveraging piuttosto che da un'inversione strutturale di tendenza.

L'azione attuale dei prezzi suggerisce che l'oro sta entrando in una fase di riequilibrio, dove la liquidità viene ripulita prima che il mercato possa tentare un nuovo slancio al rialzo.

📈 Struttura di Mercato e Contesto a Lungo Termine

L'oro in precedenza operava in una forte struttura rialzista, ma il recente sell-off ha segnato un chiaro cambiamento nella struttura di mercato (MSS) nel timeframe H4.

Il calo impulsivo ha ripulito la liquidità sul lato vendite sotto le precedenti zone di consolidamento, un comportamento tipico dopo un rally esteso.

Nonostante la velocità del calo, il prezzo si avvicina ora a aree di supporto e domanda chiave, dove la pressione di vendita potrebbe iniziare a rallentare.

Questo tipo di movimento riflette spesso una riduzione delle posizioni e un comportamento avverso al rischio, non la fine della narrativa rialzista più ampia.

🔍 Zone Chiave da Monitorare

Supporto Primario / Zona di Acquisto: ~4,280 – 4,350

Questa area rappresenta una forte zona di domanda dove il prezzo potrebbe stabilizzarsi e formare una base.

Zona di Reazione a Breve Termine: ~4,450 – 4,500

Una zona in cui il prezzo potrebbe oscillare durante il consolidamento, adatta per reazioni a breve termine piuttosto che per scambi di tendenza.

Liquidità sul Lato Vendite Ripulita:

Il recente calo ha già ripulito la liquidità sotto i precedenti minimi, riducendo la pressione al ribasso immediata.

Zone di Riequilibrio al Rialzo (FVG / Offerta):

~4,850 – 4,900

~5,200 – 5,350

Queste aree probabilmente agiranno come resistenza durante qualsiasi fase di ripresa.

🎯 Scenari di Mercato

Scenario 1 – Correzione Controllata (Caso Base):

L'oro potrebbe continuare a muoversi in range o scendere modestamente nella zona di supporto 4,280–4,350, permettendo al mercato di completare il suo reset della liquidità. Mantenere quest'area terrebbe intatta la struttura rialzista più ampia.

Scenario 2 – Recupero dopo Stabilizzazione:

Una volta che la pressione di vendita sarà assorbita, il prezzo potrebbe iniziare un recupero graduale, mirando prima alla zona 4,850–4,900. L'accettazione al di sopra di questo livello aprirebbe la strada verso aree di resistenza più elevate.

Scenario 3 – Reset Più Profondo (Probabilità Inferiore):

Una rottura chiara sotto il supporto principale suggerirebbe una correzione più profonda, ma a questo stadio, tale movimento sarebbe comunque visto come correttivo all'interno di un ciclo più ampio, non come un'inversione completa di tendenza.

🌍 Contesto Macro (Breve)

Il brusco sell-off in oro, argento, azioni e criptovalute riflette un'onda globale di deleveraging, intensificata da rischi geopolitici crescenti e da un cambio di sentiment verso il rischio. In tali ambienti, l'oro spesso soffre di drawdown a breve termine, anche se il suo ruolo a lungo termine come copertura rimane intatto.

Questo rafforza l'idea che il movimento attuale sia più orientato a ripristinare le posizioni piuttosto che cambiare la direzione a lungo termine.

🧠 Punto di Vista di Lana

L'oro non ha fretta.

Dopo una corsa potente, il mercato spesso ha bisogno di una pausa, di riequilibrare e assorbire liquidità prima della prossima espansione significativa.

Lana rimane paziente, concentrandosi su come si comporta il prezzo attorno alle zone di supporto H4 chiave, piuttosto che reagire emotivamente alla volatilità.

✨ Lasciate che la correzione faccia il suo lavoro. La struttura guiderà il prossimo movimento.

Un presidente della Fed pro-borsa?Kevin Warsh sarà quindi il prossimo presidente della Federal Reserve degli Stati Uniti (Fed) quando Jerome Powell lascerà il suo incarico a partire dal prossimo mese di maggio. Siamo ormai entrati in questo periodo particolare che vedrà la coesistenza di Jerome Powell e Kevin Warsh, quest’ultimo con lo status di “Shadow Fed Chair”.

Vale a dire il futuro presidente della Fed che il mercato inizierà ad ascoltare, poiché le tendenze borsistiche anticipano sempre di diversi mesi le prospettive di politica monetaria.

Diverse domande si pongono riguardo al fatto che Kevin Warsh possa avere, nel tempo, un impatto favorevole sulla tendenza di fondo del mercato azionario:

• Qual è la sua credibilità storica all’interno di Wall Street e dell’alta finanza statunitense in generale? È considerato influenzabile dall’Amministrazione Trump?

• Qual è la sua visione sulla disinflazione e sul livello di inflazione a partire dal quale la Fed può riprendere il taglio del tasso dei federal funds?

• Qual è la sua visione sul tasso di interesse neutrale della Fed: 3%, 2,5%, 2%? Ovvero il tasso che la Fed potrebbe mirare a raggiungere sotto la sua presidenza.

• È favorevole a una modifica dell’obiettivo di inflazione della Fed una volta raggiunto il target del 2%?

• È sensibile alla preservazione della tendenza rialzista degli asset rischiosi sui mercati azionari?

Le risposte a tutte queste domande consentiranno di valutare l’impatto dell’arrivo di Kevin Warsh alla guida della Fed sulla tendenza di fondo del mercato azionario, ma anche su obbligazioni, dollaro USA, materie prime e criptovalute.

Da un punto di vista storico, Kevin Warsh gode di una solida credibilità a Wall Street. Ex governatore della Fed durante la crisi finanziaria del 2008, è stato al centro delle decisioni monetarie più critiche degli ultimi decenni. Il suo profilo è quello di un tecnocrate con una profonda conoscenza dei meccanismi di mercato, vicino alle grandi istituzioni finanziarie e rispettato per la sua comprensione dei rischi sistemici. Ciò tende a rassicurare gli investitori sulla sua capacità di guidare la politica monetaria senza improvvisazioni.

Tuttavia, il suo recente avvicinamento a Donald Trump solleva una questione centrale: quella dell’indipendenza della Fed. Se storicamente Kevin Warsh si è posizionato come un “falco” dell’inflazione, le sue posizioni più accomodanti nel 2025 suggeriscono che potrebbe adottare, almeno inizialmente, un atteggiamento più favorevole a un allentamento monetario. Il mercato potrebbe interpretarlo come un segnale positivo, soprattutto se la disinflazione dovesse confermarsi senza un forte deterioramento del mercato del lavoro.

Per quanto riguarda il tasso di interesse neutrale, Kevin Warsh sembra più incline rispetto a Jerome Powell a ritenere che tale tasso sia strutturalmente più basso rispetto al passato, il che aprirebbe la strada a una politica monetaria meno restrittiva nel medio termine. Un simile orientamento sarebbe chiaramente favorevole ai mercati azionari, ma anche agli asset sensibili alla liquidità come le criptovalute.

Infine, anche se non lo dichiarerà mai esplicitamente, Kevin Warsh è pienamente consapevole del ruolo chiave svolto dalla stabilità dei mercati finanziari nella trasmissione della politica monetaria. In questo contesto, è probabile che si mostri attento a evitare un forte shock negativo sugli asset rischiosi, finché l’inflazione rimarrà sotto controllo.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Piano Settimanale Apertura Liam XAUUSD (H3)La struttura è cambiata | Il focus all'inizio della settimana rimane VENDERE sui rimbalzi

Sintesi veloce

L'oro ha completato un'espansione al ribasso netta dopo un prolungato periodo rialzista, rompendo decisamente la struttura precedente. L'azione attuale dei prezzi mostra tentativi di recupero deboli, suggerendo che il movimento al ribasso è correttivo-distributivo piuttosto che un'inversione completata.

Per l'inizio della settimana, il bias rimane chiaro: vendere la struttura, non inseguire i rimbalzi.

Struttura del mercato

Il precedente trend al rialzo è stato completamente interrotto da una svendita impulsiva.

Il prezzo sta ora trattando sotto il precedente supporto, che è stato trasformato in resistenza.

I rimbalzi attuali mancano di momentum e mostrano caratteristiche di ritracciamenti correttivi, non di accumulazione.

Questo mantiene il mercato in un ambiente di vendita sui rimbalzi fino a quando non si dimostrerà il contrario.

Zone tecniche chiave

FVG di vendita primaria / resistenza: 4970 – 5000

Questa zona si allinea con l'imballaggio e la liquidità precedente ed è l'area preferita per le reazioni di vendita.

FVG di vendita secondaria: 4795 – 4820

Una zona di reazione inferiore dove il prezzo potrebbe fermarsi prima di continuare a scendere.

Obiettivo di liquidità più profondo: 4340 – 4350

Questo rimane l'obiettivo principale al ribasso se la struttura continua a svanire.

Zona di invalidazione superiore: 5300+

L'accettazione al di sopra di quest'area costringerebbe a una rivalutazione del bias ribassista.

Scenari all'inizio della settimana

Scenario primario – VENDERE i rimbalzi

Finché il prezzo rimane limitato sotto la zona 4970–5000, qualsiasi rimbalzo dovrebbe essere trattato come correttivo. L'aspettativa è per una continuazione al ribasso verso una liquidità inferiore.

Scenario secondario – Ritracciamento più profondo

Se il prezzo non riesce a riconquistare chiaramente la prima zona di vendita, potrebbe verificarsi un lento calo verso l'area 4795–4820 prima della continuazione.

Condizione di rivalutazione

Solo una forte riconquista e accettazione sopra 5300 invaliderebbe l'attuale struttura di vendita.

Note chiave

L'azione dei prezzi all'inizio della settimana spesso ripulisce la liquidità residua.

Evitare posizioni long contro trend all'interno della resistenza.

Lascia che il prezzo arrivi al livello, poi esegui.

Struttura > opinione.

Focus settimanale:

vendere rimbalzi correttivi in FVG e resistenza, o aspettare che il prezzo mostri un chiaro cambiamento strutturale prima di cambiare bias.

Banca Ifis ( IF ), Strategia rialzista di lungo periodoBanca Ifis ( IF ), Strategia rialzista di lungo periodo

DESCRIZIONE TITOLO:

La società è stata fondata nel 1983 e ha sede a Mestre, in Italia. Banca IFIS S.p.A. è una società controllata da La Scogliera S.p.A. Banca IFIS S.p.A. fornisce servizi e soluzioni di credito alle imprese. Si occupa dell'acquisto/gestione di portafogli di crediti in sofferenza. Offre factoring, consulenza e investimenti azionari, finanza strutturata, leasing e finanziamenti a lungo termine per investimenti industriali.

DATI: 26/ 02 /2023

Prezzo = 15.38 Euro

Capitalizzazione = 815,86M

Beta (5 anni mensile) = 1,58

Rapporto PE ( ttm ) = 6,46

EPS ( ttm ) = 2,38

Target Price Banca Ifis di lungo periodo:

1° Target Price: 21.21 Euro

2° Target Price: 26.64 Euro

3° Target Price: 32 Euro

4° Target Price: 39.81 Euro

5° Target Price: 49.67 Euro

WIIT S.p.A. ( WIIT ), Strategia rialzistaWIIT S.p.A. ( WIIT ), Strategia rialzista

DESCRIZIONE TITOLO:

L'azienda è stata fondata nel 1996 e ha sede a Milano, Italia. Wiit S.p.A. opera come filiale di Wiit Fin Srl. Wiit S.p.A. fornisce servizi cloud per diverse aziende in Italia e a livello internazionale. Offre servizi di cloud ibrido, privato e pubblico, servizi di cloud per applicazioni critiche, servizi di business continuity e disaster recovery, soluzioni di cyber security, servizi di trasmissione dati, servizi gestiti, servizi di system integration e soluzioni di gestione del cloud, oltre a servizi di installazione e configurazione. L'azienda fornisce anche servizi di colocation, hosting gestito, hosting standardizzato e outsourcing IT, oltre a soluzioni software ERP, virtualizzazione dei server, installazione di infrastrutture iperconvergenti, sistemi di storage e servizi di sviluppo di infrastrutture di rete. Inoltre, offre servizi di sicurezza informatica e gestione dei clienti, sviluppo e implementazione di backup, servizi SAP, migrazione, automazione e servizi di supporto; help desk IT, gestione dei desktop, gestione dei server, gestione delle applicazioni, gestione degli asset, system housing e gestione dei sistemi di elaborazione dei documenti in hosting; e Kubernetes, una piattaforma di container.

DATI: 06 / 07 / 2024

Prezzo = 23.65 Euro

Capitalizzazione = 617,081M

Beta (5 anni mensile) = 1,32

Rapporto PE (ttm) = 67,57

EPS (ttm) = 0,35

Target Price WIIT di lungo periodo:

1° Target Price: 25.80 Euro

2° Target Price: 32.05 Euro

3° Target Price: 39.95 Euro

4° Target Price: 62.80 Euro

5° Target Price: 99.80 Euro

6° Target Price: 137 Euro

7° Target Price: 159.80 Euro

XAUUSD – Outlook Intermedio D1XAUUSD – D1 Prospettiva a Medio Termine: Ripristino della Volatilità Prima del Prossimo Movimento Strutturale | Lana ✨

Il oro ha appena subito una vendita netta e aggressiva dai massimi, segnando un chiaro passaggio da un'espansione a una fase di ripristino della volatilità. Sebbene il più ampio trend rialzista non sia stato completamente invalidato, l'azione del prezzo suggerisce ora che il mercato sta entrando in un processo di riequilibrio a medio termine, dove liquidità e struttura giocheranno un ruolo decisivo.

A questo punto, l'attenzione si sposta dal rumore a breve termine verso livelli chiave giornalieri che definiranno la prossima direzione di oscillazione.

📈 Struttura a Tempo Superiore (D1)

Il forte rally verticale è stato seguito da una profonda candela correttiva, che indica distribuzione e presa di profitto a livelli di prezzo elevati.

Il prezzo è sceso al di sotto del supporto per il momentum a breve termine ma continua a scambiare al di sopra della struttura di trend a lungo termine.

Questo comportamento è tipico dopo un rally prolungato, dove il mercato ha bisogno di tempo per assorbire l'offerta e ripristinare le posizioni prima di scegliere la prossima direzione a medio termine.

La struttura attuale favorisce lo sviluppo di un range o un'oscillazione correttiva, piuttosto che una continuazione immediata verso nuovi massimi.

🔍 Zone Chiave Giornalieri da Monitorare

Zona di Resistenza Principale: ~5400 – 5450

Questa area rappresenta una forte offerta sovrastante. Qualsiasi ripresa in questa zona probabilmente subirà una pressione di vendita e dovrebbe essere considerata come una zona di reazione, non come una zona di rottura.

Livello di Liquidità Forte: ~5100

Un magnete chiave per il prezzo. L'accettazione sopra o il rifiuto sotto questo livello influenzeranno pesantemente il bias a medio termine.

Zona di Liquidità al Sell-Side: ~4680 – 4700

Questo è un obiettivo critico al ribasso dove gli stop e la liquidità non riempita sono presenti.

Zona di Acquisto ad Alta Liquidità: ~4290

Un'area di domanda significativa a lungo termine. Se il prezzo raggiunge questa zona, completerebbe una profonda correzione all'interno del ciclo rialzista più ampio e aprirebbe la porta per un’accumulazione a medio termine.

🎯 Scenari di Trading a Medio Termine

Scenario 1 – Recupero Correttivo, Poi Pressione di Vendita (Primario):

Il prezzo potrebbe tentare un rimbalzo verso 5100 o addirittura la zona di resistenza 5400–5450. Finché il prezzo rimane al di sotto di questa resistenza, i rally sono più probabilmente correttivi, offrendo opportunità per rivalutare le posizioni corte o ridurre l'esposizione lunga.

Scenario 2 – Continuazione della Correzione:

Il fallimento nel riconquistare 5100 aumenta la probabilità di un movimento continuato verso il basso verso 4680–4700, dove la liquidità al sell-side è presente.

Scenario 3 – Reset profondo e Acquisto Strutturale:

Se il momentum al ribasso accelera, un movimento verso la zona di alta liquidità 4290 rappresenterebbe un ripristino completo a medio termine. Questa è l'area dove i compratori più forti potrebbero rientrare e dove potrebbe iniziare a formarsi la prossima narrativa di acquisto lungo.

🌍 Contesto di Mercato (Vista a Medio Termine)

Movimenti giornalieri così bruschi si verificano spesso durante periodi di riprezzatura macro e cambiamenti di sentiment, costringendo il mercato a riequilibrare le aspettative. In questi ambienti, l'oro tende a oscillare tra le zone di liquidità, piuttosto che seguire una tendenza pulita in una sola direzione.

Questo rende la pazienza e l'esecuzione basata sui livelli più importanti della previsione.

🧠 Prospettiva di Lana

Il mercato non è più in una fase di "compra ogni caduta".

Questo è un ambiente di transizione, dove l'oro deve completare il suo lavoro di liquidità prima che si sviluppi il prossimo movimento sostenuto.

Lana rimane neutrale-cautiosa nel medio termine, concentrandosi sulle reazioni ai livelli di liquidità giornalieri, non su bias emotivi.

✨ Lascia che la struttura si resetti, lascia che la liquidità si chiarisca e aspetta che il mercato mostri le sue carte.

XAUUSD (H4) – Previsioni Settimanali di LiamXAUUSD (H4) – Previsioni Settimanali di Liam

Trend rialzista sotto pressione, ma non rotto | Focus su ritest e reazioni

Riassunto rapido

L'oro ha subito un forte movimento correttivo dopo un prolungato periodo rialzista. Il recente sell-off ha rotto il ripido trend rialzista a breve termine, ma il prezzo non ha confermato una completa inversione di tendenza su H4.

A questo punto, il mercato sta passando a una fase di riequilibrio. Per la settimana a venire, il vantaggio non è prevedere la direzione, ma fare trading sulle reazioni a livelli chiave di struttura, Fibonacci e FVG.

Panoramica della struttura di mercato

Il precedente trend rialzista ha perso slancio dopo un'espansione verticale.

Il prezzo è sceso al di sotto della linea di trend aggressiva, segnalando l'esaurimento della tendenza, non una reversibilità automatica.

L'azione attuale dei prezzi suggerisce una struttura correttiva con potenziale per sviluppo di range o ripresa della tendenza dopo che la liquidità è stata riequilibrata.

➡️ La propensione rimane neutra-a-rialzista, condizionata a come il prezzo reagisce a livelli chiave.

Zone tecniche chiave per la settimana

Zona primaria di acquisto sul ritest: area di ritest della linea di trend attorno a 4850 – 4900

Questa area ha già mostrato reazione e funge da primo punto decisivo per gli acquirenti.

Fibonacci 0.618 / zona di reazione chiave: 5030 – 5050

Un livello centrale importante. L'accettazione sopra favorisce la continuazione; il rifiuto mantiene il prezzo correttivo.

Confluenza FVG + Fibonacci: 5235 – 5260

Questa è una zona di grande squilibrio. Se il prezzo sale in quest'area, aspettati una forte reazione e un'operatività bilaterale.

Zona di liquidità / valore inferiore: area 4540

Questo rimane l'obiettivo più profondo al ribasso se i livelli superiori non riescono a reggere e la correzione si espande.

Scenari settimanali (stile Liam: fare trading sul livello)

Scenario A – Il ritest della linea di trend tiene (continuazione rialzista)

Se il prezzo continua a mantenersi sopra la zona del ritest della linea di trend e costruisce minimi più alti:

Cerca una continuazione rialzista verso 5030 → 5235

La rottura e l'accettazione sopra la zona FVG riaprirebbero il potenziale di continuazione al rialzo.

Logica: Ciò conferma il movimento come una correzione sana all'interno di una struttura rialzista più ampia.

Scenario B – Rifiuto dal livello centrale (correzione estesa)

Se il prezzo non riesce a riconquistare e mantenere sopra 5030 – 5050:

Aspettati un'azione correttiva dei prezzi irregolare

Il rischio si sposta verso un pullback più profondo in 4540

Logica: La mancata tenuta della zona 0.618 mantiene il mercato in modalità di riequilibrio.

Scenario C – Test FVG e rifiuto

Se il prezzo sale aggressivamente in 5235 – 5260:

Questa zona favorisce reazione e presa di profitto

L'accettazione sopra è necessaria per qualsiasi continuazione rialzista sostenuta.

Logica: Le zone FVG dopo forti sell-off spesso fungono da punti di distribuzione o di reazione prima che venga decisa la direzione.

Note chiave per la settimana

La volatilità rimane elevata dopo il sell-off — aspettati false rotture.

Evita operazioni a livello centrale senza conferma.

Lascia che il prezzo dimostri accettazione o rifiuto a livelli prima di impegnarti.

Questa è una settimana per pazienza ed esecuzione, non convinzione.

Focus settimanale:

L'oro reggerà il ritest della linea di trend e ricostruirà più in alto, o fallirà nella zona 5030–5050 e ruoterà più in profondità nel valore?

— Liam

Dopo Microsoft, i mercati guardano ad AppleMicrosoft (MSFT), membro di Mag 7, ha subito un duro colpo sul mercato ieri, ma i principali indici sono rimbalzati dai minimi e hanno chiuso la sessione in rialzo. E ora l'attenzione si sposta su un altro rapporto di questa settimana da parte di quel gruppo d'élite, che collettivamente rappresenta circa un terzo dell'S&P 500.

Il gigante del software MSFT ha battuto sia i risultati netti che quelli netti ieri sera, ma sappiamo tutti che non è sufficiente per una forte reazione del mercato. Le preoccupazioni sulla spesa per l'intelligenza artificiale e sulla crescita del cloud hanno fatto crollare le azioni del 10% giovedì, la peggiore sessione dell'azienda in quasi sei anni.

Gli investitori stanno punendo il titolo principalmente a causa di un aumento vertiginoso delle spese CAPEX. MSFT ha annunciato di aver speso 37,5 miliardi di dollari lo scorso trimestre per costruire data center di intelligenza artificiale, con un aumento del 66% su base annua. Altre preoccupazioni includono un leggero rallentamento del business cloud di MSFT e l'eccessiva dipendenza da OpenAI per i ricavi. La debolezza di Microsoft si è riverberata nel settore tecnologico, in particolare nei titoli del settore dell'intelligenza artificiale.

Le azioni hanno trascorso la mattinata in forte ribasso, ma hanno registrato una rispettabile ripresa in chiusura. Il NASDAQ è comunque sceso dello 0,72% (circa 172 punti) a 23.685,12, interrompendo una serie positiva di sei giorni. Tuttavia, l'indice aveva registrato un calo di oltre il doppio rispetto al minimo di sessione.

Nel frattempo, l'S&P ha perso lo 0,13% ieri a 6.969,01 e il Dow Jones ha recuperato completamente chiudendo in rialzo dello 0,11% (circa 56 punti) a 49.071,56. Entrambi gli indici si sono attestati ben al di sotto dei minimi di giornata.

Va notato, tuttavia, che Meta (META) è balzato del 10,4% giovedì dopo i risultati trimestrali di ieri sera, che hanno superato sia i risultati consolidati che quelli consolidati, ma che includevano anche una solida guidance sui ricavi del primo trimestre. Tesla (TSLA) ha perso il 3,2% dopo aver superato i risultati consolidati, ma ha registrato la sua prima perdita annuale di fatturato. L'azienda sta virando verso i suoi robot umanoidi Optimus e sta terminando la produzione dei suoi veicoli Model S e X.

Ma MSFT ha dominato la narrazione, dato che di solito non vediamo oscillazioni così drastiche al ribasso nelle società a mega capitalizzazione. E questo ha portato alcuni analisti a intravedere un'apertura emergente dalla volatilità.

Il calo post-utile potrebbe rappresentare un'opportunità di acquisto se l'adozione dell'intelligenza artificiale continua a ritmo sostenuto, rafforzando il ruolo di Microsoft come partecipazione chiave nei portafogli tecnologici. Il trimestre conferma una traiettoria sana, bilanciando investimenti aggressivi con una crescita redditizia in un panorama dinamico.

Nel complesso, lo slancio di Azure nell'intelligenza artificiale rimane una delle storie di crescita più forti di Microsoft, contribuendo in modo significativo alla leadership dell'azienda nel cloud nonostante i pesanti investimenti iniziali.

Apple (AAPL) ci farà iniziare il weekend con una nota positiva? Forse. Non si può mai prevedere con certezza come reagirà il mercato dopo la conference call, ma al momento in cui scrivo, le azioni sono in rialzo di circa il 2,5% afterhours, a seguito di un fantastico report sugli utili.

AAPL ha riportato una sorpresa positiva sugli utili di quasi il 7,2%, su un fatturato schizzato del 16% su base annua a quasi 144 miliardi di dollari, superando anche le aspettative di circa 137,5 miliardi di dollari. Le vendite di iPhone sono aumentate del 23% a 85,3 miliardi di dollari, superando le aspettative di poco più di 78 miliardi di dollari. Il settore dei servizi era in linea a 30 miliardi di dollari.

Basterà questo a far uscire AAPL dal suo periodo di stallo di otto settimane e a dare una spinta più ampia al mercato? Solo il tempo lo dirà. Ma non sottovalutiamo altri potenziali rialzi per il mercato di oggi, come Sandisk (SNDK).

Le azioni della società di soluzioni di storage, già in rialzo, stanno guadagnando oltre il 14% dopo la chiusura dell'orario di chiusura, dopo un utile del secondo trimestre fiscale superiore del 75% e una previsione che ha superato le aspettative. Questa è certamente la ricetta per una reazione positiva del mercato.

XAUUSD – Prospettive Tecniche H2XAUUSD – H2 Prospettive Tecniche: Pressione di Vendita a Breve Termine mentre la Liquidità Viene Pulita | Lana ✨

L'oro sta mostrando segni di debolezza a breve termine dopo un'aggressiva espansione al rialzo. L'azione di prezzo suggerisce che il mercato potrebbe continuare a muoversi verso il basso nel breve termine, non come un'inversione di tendenza, ma come una correzione guidata dalla liquidità all'interno di una struttura bullish più ampia.

A questo punto, il focus si sposta dalla continuazione a come si comporta il prezzo mentre la liquidità viene prelevata sotto la struttura.

📈 Struttura di Mercato e Comportamento del Prezzo

Il recente rally verticale ha lasciato il mercato sovraesteso, rendendo una fase correttiva tecnicamente sana.

Il prezzo ha rotto al di sotto del supporto a breve termine ed ora sta trattando sotto una linea di tendenza correttiva discendente, segnalando pressione ribassista a breve termine.

Questo tipo di struttura si sviluppa spesso quando il mercato deve ripulire le posizioni di acquisto prima di ricostruire per la prossima fase.

Mentre la tendenza a lungo termine rimane bullish, il bias intraday è cambiato in correttivo/ribassista fino a quando non vengono raggiunti gli obiettivi di liquidità.

🔍 Zone Chiave di Liquidità sul Grafico

Zona di vendita a breve termine: la linea di tendenza discendente vicino al prezzo attuale.

Finché il prezzo reagisce sotto questa linea di tendenza, i rialzi sono più propensi ad essere venduti.

Liquidità di acquisto per scalping: intorno a 5050–5070.

Questa area potrebbe generare rimbalzi temporanei, ma le reazioni qui dovrebbero essere trattate come a breve termine solamente.

Blocco d'ordine bullish chiave: 4825 – 4830.

Una zona critica dove potrebbe apparire una partecipazione di acquisto più forte se il sell-off si estende.

Zona di liquidità swing maggiore: 4613 – 4625.

Questa è una tasca di liquidità ad alta fiducia dove il mercato potrebbe completare una correzione più profonda e ripristinare la struttura bullish più ampia.

🎯 Scenari di Trading

Scenario principale – Continuazione del pullback:

Finché il prezzo rimane sotto la linea di tendenza discendente, l'oro potrebbe continuare a muoversi verso il basso per ripulire la liquidità sotto i recenti minimi. Questo favorisce vendite su rimbalzi piuttosto che acquisti sulla forza.

Scenario secondario – Reazione temporanea:

Rimbalzi a breve termine potrebbero verificarsi intorno all'area 5050–5070, ma senza recupero strutturale, questi movimenti sono più propensi ad essere correttivi piuttosto che cambi di tendenza.

Scenario di difesa strutturale:

Se il prezzo raggiunge le zone 4825–4830 o 4613–4625, osserva attentamente segni di stabilizzazione e assorbimento, che segnali che l'obiettivo di liquidità è stato completato.

🧠 La Visione di Lana

Questo movimento verso il basso è meglio visto come una pulizia della liquidità, non come una vendita in panico.

Lana rimane paziente durante le fasi correttive, evitando acquisti anticipati e aspettando che il prezzo raggiunga chiare zone di liquidità prima di rivalutare la continuazione bullish.

✨ Lascia che il mercato prenda ciò di cui ha bisogno, poi cerca di ricostruire la struttura.

New Recession on the Horizon?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI🌞

Cosa è successo all’oro?

L’oro resta bullish a livello strutturale per il momento.

Ma Nel breve però il prezzo è falsato, distorto.

siamo anche sulla chiusura mensile quindi mi raccomando andateci cauti.

Il crollo forte di tech USA e crypto ha creato deleveraging.

Fondi e trader stanno vendendo oro per fare liquidità.

Serve a coprire margin call e perdite su altri asset.

Non è un segnale bearish sull’oro.

È un evento di liquidità, temporaneo, dentro un trend macro ancora forte.

Oggi i dati USA sul PPI sono il vero driver.

Decideranno se l’oro si stabilizza o se la pressione continua intraday.

📅Punti chiave

Vendite forzate su tech/crypto → oro usato come liquidità

-Rischio nomina Fed → incertezza sulla politica monetaria

-Volatilità su USD e real yields

-Trigger di oggi: PPI e Core PPI

- giornata da gestione del rischio

👉 Il PPI USA di oggi è il catalizzatore.

Inflazione più morbida = oro che regge.

Dato caldo = rendimenti su, altra pressione sull’oro.

📌 Bias: Cautamente Bullish

Movimento distorto dalla liquidità, non dal trend.

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

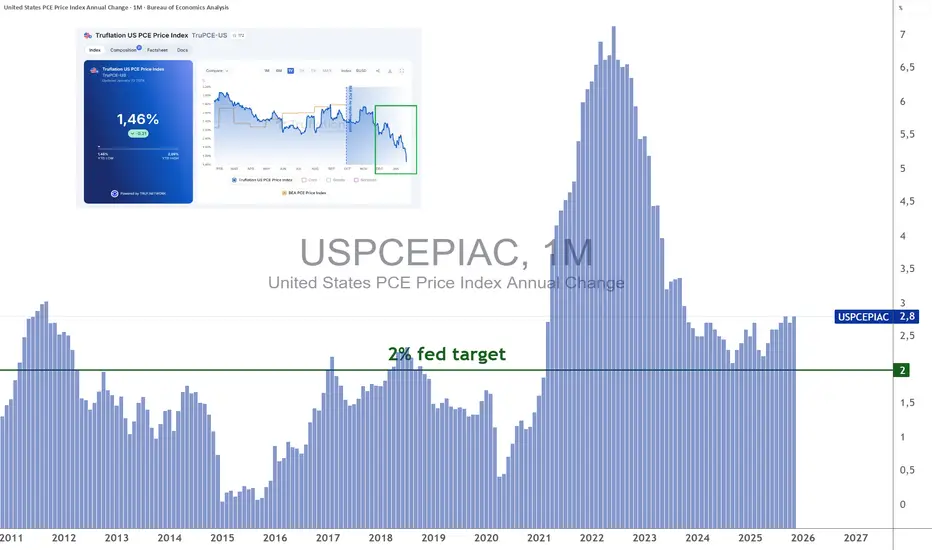

La “vera inflazione USA” è in forte calo!L’indicatore di inflazione statunitense preferito dalla Fed, l’inflazione PCE, è stato aggiornato la scorsa settimana, confermando la ripresa del processo di disinflazione dopo le ultime due pubblicazioni favorevoli del CPI. Sia il PCE sia il CPI confermano quindi che il regime dei prezzi negli Stati Uniti sta nuovamente convergendo verso il noto obiettivo del 2% della Fed. Questo obiettivo deve essere assolutamente raggiunto affinché la Fed possa riprendere i tagli al tasso dei federal funds e fornire così sostegno all’economia e ai mercati azionari.

Ecco alcune osservazioni fondamentali chiave sull’inflazione USA:

• L’inflazione statunitense ha ripreso il percorso verso il 2% dopo diversi mesi di pausa intorno al 3%

• La “vera” inflazione USA in tempo reale (secondo Truflation) è ora in forte calo dopo essere scesa sotto il 2%, e questa diminuzione potrebbe riflettersi nei dati ufficiali entro la fine del primo trimestre 2026

• È indispensabile tornare al target del 2% prima di ipotizzare qualsiasi modifica dell’obiettivo di inflazione della Fed (ad esempio un intervallo 1,5%–2,5% invece di un 2% fisso)

• È altrettanto indispensabile tornare al 2% per poter considerare l’attivazione del Fed Put, se necessario

In ogni caso, il prossimo presidente della Fed dovrebbe beneficiare di un contesto dei prezzi molto più favorevole rispetto a quello affrontato da Jerome Powell.

Truflation rafforza in modo molto chiaro questa diagnosi. Dopo una fase di stagnazione intorno al 2,5–2,7% durante l’estate e l’autunno, l’inflazione PCE in tempo reale è crollata bruscamente dalla fine dell’anno, scendendo rapidamente sotto il 2% fino a raggiungere circa l’1,5%. Questa dinamica è particolarmente importante perché suggerisce non solo un ritorno all’obiettivo, ma anche un possibile temporaneo superamento al ribasso.

Un calo così rapido è tipico delle fasi avanzate di disinflazione, quando componenti ritardate come l’edilizia abitativa e alcuni servizi finiscono per incorporare il rallentamento economico e monetario passato. In altre parole, la disinflazione osservata non è più marginale né fragile: sta diventando autoalimentata.

Se questa tendenza dovesse confermarsi, i dati ufficiali del PCE pubblicati dal BEA dovrebbero gradualmente convergere verso questi livelli nei prossimi mesi, rafforzando la credibilità di un allentamento monetario più marcato nel 2026. In tale scenario, la Fed recupererebbe un margine di manovra significativo, sia per sostenere l’economia sia per stabilizzare i mercati finanziari in caso di stress.

In sintesi, l’attuale calo della “vera inflazione USA” rappresenta un segnale macroeconomico di grande rilevanza: la battaglia contro l’inflazione è prossima alla vittoria e il regime monetario del prossimo decennio potrebbe aprirsi su basi molto più favorevoli.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

XAUUSD – Brian | 30M – Variazione di Valore DopoXAUUSD – Brian | 30M – Spostamento di Valore Dopo un Forte Movimento di Volatilità

L'oro ha appena subito un evento di volatilità significativo, con il prezzo che è stato venduto aggressivamente dai massimi prima di rimbalzare bruscamente. Il mercato sta ora trattando attorno a una nuova area di valore formata, un comportamento tipico quando il prezzo transita da un'espansione a una fase di riequilibrio. In questo ambiente, i livelli di valore e POC tendono a guidare il prezzo più efficacemente delle singole candele.

Contesto Macro (Breve)

Il sentiment di mercato rimane sensibile ai rischi macroeconomici, compresa la volatilità delle materie prime, le tensioni geopolitiche e le aspettative di politica monetaria. Le partecipazioni negli ETF sull’oro non hanno mostrato cambiamenti significativi di recente, suggerendo che non ci sono segnali chiari di liquidazione istituzionale. La volatilità attuale appare quindi più coerente con un aggiustamento della posizione piuttosto che con una più ampia inversione di tendenza.

Analisi Tecnica dal Grafico (30M)

Dopo il forte ribasso, il prezzo sta ora formando un'area di trading ben definita, con le aree di valore che fungono da punti di riferimento chiave:

1) Zone di Offerta Superiore / Zone di Reazione

POC – VENDITA: 5,531–5,526

La precedente zona di alto valore, dove la pressione di vendita potrebbe riemergere se il prezzo risale.

Vendi VAH: 5,365–5,369

L'area di valore alta, tipicamente una zona di reazione se la pressione di distribuzione rimane presente.

2) Area di Bilanciamento Corrente

La regione 5,180–5,200 funge attualmente da zona di bilanciamento dopo la volatilità. L'accettazione e la consolidazione sopra questa area aumenterebbero la probabilità di un movimento verso il VAH.

3) Zone di Domanda Inferiore / Supporto

POC Acquisto (scalping): 5,187

Un'area di supporto a breve termine per reazioni tecniche.

Compra VAL – Supporto: 5,058–5,064

La zona di supporto inferiore più importante. Se si verifica un sweep di liquidità più profondo, quest'area potrebbe attrarre attenzione per un potenziale assorbimento e inversione a breve termine.

Scenari di Prezzo (Basati sulla Struttura)

Scenario A (Preferito se il valore si mantiene):

Il prezzo si mantiene sopra 5,180–5,200 → recupero verso 5,365–5,369 (VAH).

Scenario B (Rifiuto dall'alto):

Il prezzo retrocede nella zona del VAH ma affronta un chiaro rifiuto → rotazione di nuovo verso l'area 5,187 / 5,180.

Scenario C (Liquidazione più profonda):

Perdita di 5,180 → sweep di liquidità nella zona 5,058–5,064 (VAL) prima di tentare di ricostruire.

Punto Chiave

In una fase di riequilibrio, l'accettazione del valore conta più della previsione direzionale. Concentrati su come il prezzo si comporta attorno a 5,180–5,200, la reazione a 5,365–5,369 e se il supporto più profondo a 5,058–5,064 attira un interesse d'acquisto significativo.

Consulta il grafico per dettagli sui livelli di POC, VAH e VAL.

Segui il canale TradingView per ricevere in anticipo intuizioni sulla struttura e unisciti alla discussione.

WisdomTree - Tactical Daily Update - 29.01.2026La corse delle materie prime non conosce sosta: oro e argento stellari.

Il boom si estende a metalli industriali e anche il petrolio si risveglia..

FED ferma sui tassi, come previsto, ma 2 «dissenzienti» chiedono un taglio.

Numeri delle Big tech Usa riflettono ancora crescita profittevole.

Le Borse europee restano indietro rispetto a Wall Street, dove l’S&P 500 ha superato per la prima volta la soglia dei 7.000 punti, segnando un nuovo massimo storico. Il record dell’indice americano non è però bastato a rianimare i listini del Vecchio Continente, che hanno chiuso la seduta in territorio negativo: Milano -0,66%, Parigi e Madrid -1%.

A pesare sull’Europa è stato soprattutto il comparto del lusso, messo sotto pressione dai risultati inferiori alle attese di LVMH (-6,7%), che hanno riacceso i timori su una normalizzazione della domanda globale per i beni premium.

La debolezza del settore ha oscurato la buona performance di alcuni titoli tecnologici, sostenuti dalle prospettive positive indicate da ASML (in calo in chiusura) e soprattutto da Texas Instruments, balzata del +7,5% a Wall Street.

La tecnologia resta il principale motore dei mercati anche oltreoceano, con gli investitori concentrati sulle trimestrali delle “Magnifiche 7” per capire se il rally del settore possa trovare nuovo slancio.

I primi risultati hanno mostrato un quadro articolato. Meta Platforms ha chiuso il quarto trimestre con ricavi in crescita del 24% a 59,9 miliardi di dollari e un utile netto di 22,8 miliardi, entrambi superiori alle attese. Il titolo ha reagito con un +5% nell’after hour.

Più complessa la lettura di Microsoft: nel secondo trimestre dell’esercizio fiscale i ricavi sono saliti a 81,3 miliardi, con Azure in crescita del 37%, mentre l’utile netto è balzato a 38,5 miliardi, anche grazie a OpenAI.

Nonostante i numeri solidi, il titolo ha ceduto circa -5% after hours, penalizzato dai commenti sulla necessità di ulteriori investimenti infrastrutturali per sostenere la domanda crescente di intelligenza artificiale.

Deludente invece Tesla: nel quarto trimestre 2025 l’utile netto è sceso a 840 milioni di dollari (-61%), circa la metà degli 1,56 miliardi previsti dal consenso, a causa della flessione delle vendite globali. Il titolo ha comunque mostrato un lieve rialzo after hours, anche dopo l’annuncio di un investimento da 2 miliardi di dollari in xAI, la società di intelligenza artificiale di Elon Musk.

Sul fronte macro, la Federal Reserve ha mantenuto invariati i tassi di interesse nel primo meeting di politica monetaria del 2026, dopo tre tagli consecutivi. La decisione, ampiamente scontata dal mercato, ha visto due voti contrari (Miran e Waller), favorevoli a un ulteriore taglio.

Il presidente Jerome Powell ha descritto un’economia in espansione a ritmo “solido”, con un mercato del lavoro in rallentamento ma più stabile e un’inflazione ancora superiore al target. Il duplice mandato della Fed appare ora più bilanciato tra inflazione e occupazione, mentre in precedenza il focus era chiaramente sul lavoro.

Le aspettative di un nuovo allentamento si sono ridotte: la probabilità di un taglio ad aprile è scesa al 26%.

Nonostante il tono prudente della Fed, l’incertezza sulle strategie della Casa Bianca continua a pesare sul dollaro. Il Dollar Index ha toccato un minimo a 95,566, livello più basso degli ultimi quattro anni, mostrando solo deboli segnali di recupero.

Nemmeno le dichiarazioni del presidente Donald Trump, che ha definito “grande” il valore del dollaro, né quelle di Bessent sono riuscite a invertire il trend, in un contesto dominato dal cosiddetto debasement trade.

La debolezza del dollaro e l’aumento delle tensioni geopolitiche, in particolare tra Stati Uniti e Iran, continuano ad alimentare il rally delle materie prime. L’oro ha superato quota 5.300 dollari/oncia, toccando un massimo intraday a 5.311, per poi spingersi stamane oltre i 5.500 dollari (5.530 USD/oncia).

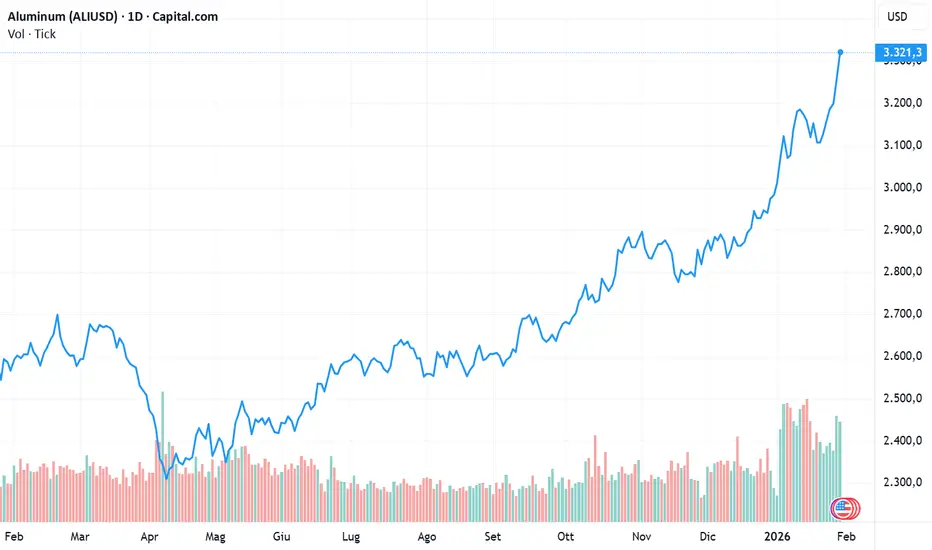

Ancora elevata la volatilità sull’argento, tornato vicino ai massimi storici (117–118 dollari/oncia), mentre il rame ha segnato un nuovo record: i futures a tre mesi sul London Metal Exchange salgono del 5,7% a 13.967 dollari la tonnellata, sostenuti dalle aspettative di maggiore spesa in data center, robotica e infrastrutture energetiche.

Il Bloomberg Commodity Index è in rialzo di un ulteriore 2% a 125,1, nuovo massimo da tre anni e mezzo. Secondo molti operatori, i metalli preziosi stanno assumendo sempre più il ruolo di pseudo-valuta alternativa alle monete fiat, complici il ritorno del protezionismo, la frammentazione del commercio globale, l’esplosione del debito pubblico e il rischio di una politica monetaria sempre più subordinata a quella fiscale.

A ciò si aggiunge una domanda strutturale in crescita: assicurazioni cinesi, fondi pensione indiani, operatori crypto come Tether e le banche centrali, che dal 2022 acquistano oltre 1.000 tonnellate d’oro l’anno.

In Asia, stamane, 29 gennaio, il Nikkei ha chiuso poco mosso (+0,12%), Shanghai a +0,15%, mentre Hong Kong guadagna circa +0,5%.

Spicca la Borsa Coreana, col Kospi a +0,8% a 5.200 punti, nuovo record e +23,5% da inizio anno, sostenuto dai profitti record di Samsung Electronics: ricavi a 93.800 miliardi di won (65,5 miliardi di dollari) e utile operativo a 20.100 miliardi, massimo storico.

Di segno opposto l’Indonesia, con il Jakarta Composite a -3% dopo il -6% della seduta precedente, mentre restano i timori di un possibile downgrade MSCI a mercato di frontiera, che pesano anche su Filippine e Malesia.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Gold To Infinity And ...ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI🌞

GOLD post fomc continua la scalata.

ormai nn sappiamo quando e se scenderà.

rimaniamo allineati e cerchiamo di seguire il long sempre da punti ottimali e con un ottima gestione del rischio e con degli stop sensati.

mi raccomando!

per il momento rimango rialzista,

i 5600 sono ad un soffio.

vi ricordo che oggi abbiamo sussidi e poi con domani andiamo a chiudere il mensile.

prestare sempre molta attenzione agli open dei mesi soprattutto la prima e ultima settimana del mese

noi ci vediamo come di consueto in live oggi pomeriggio per seguire il mercato alle ore 14:00

a dopo

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE