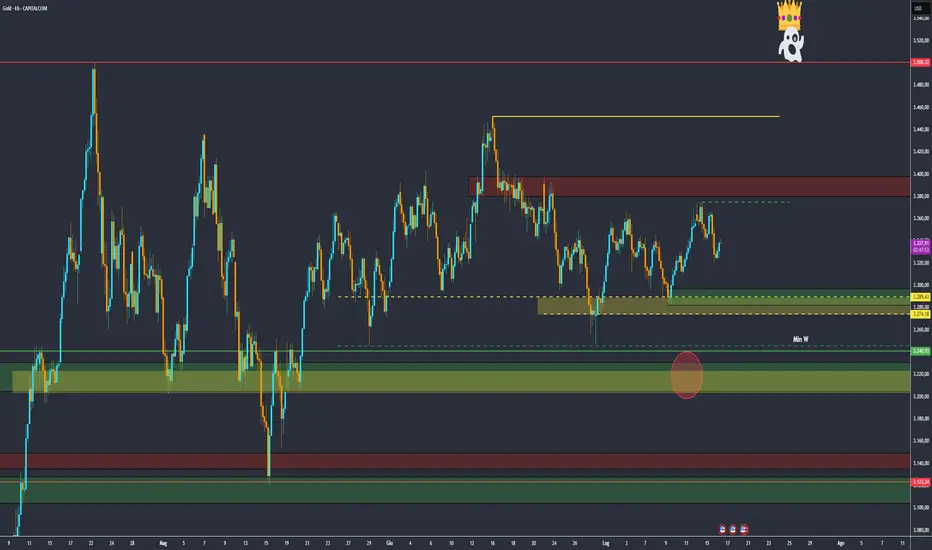

EURUSD - trend al rialzo ma attenzione alle tensioni commercialiRafforzamento dell’ottimismo sull’euro e dinamiche di mercato

L’euro (EUR) ha registrato un rinnovato slancio nella giornata di lunedì, con la coppia valutaria EUR/USD che ha effettuato un solido retest dell’area immediatamente superiore alla soglia tecnica chiave di 1,1700, toccando contestualmente i massimi degli ultimi tre giorni. Questo movimento riflette un crescente ottimismo da parte degli operatori nei confronti della moneta unica, sostenuto da una combinazione di fattori tecnici e fondamentali.

Persistenza delle tensioni commerciali e impatto sul sentiment di mercato

Nonostante il rinvio da parte di Washington della prossima decisione in materia di dazi al 1° agosto, il contesto macroeconomico globale rimane caratterizzato da un’elevata incertezza. Le minacce di imposizione di tariffe del 30% sulle esportazioni europee, dazi del 25% sulle importazioni provenienti da Giappone e Corea del Sud, nonché un potenziale sovrapprezzo del 50% sul rame, hanno alimentato i timori di un’escalation delle tensioni commerciali a livello globale. In tale contesto, gli investitori hanno mostrato una crescente propensione verso asset rifugio, tra cui il dollaro statunitense, contribuendo a una temporanea pressione al ribasso sull’euro nei giorni precedenti.

Prospettive negoziali e risposta dell’Unione Europea

Parallelamente, i negoziati commerciali hanno assunto un ruolo centrale nell’agenda diplomatica. Fonti istituzionali hanno indicato che l’Unione Europea sta valutando l’adozione di un pacchetto di misure “anticoercitive” di ampia portata. In caso di mancato accordo, tali misure potrebbero includere restrizioni mirate ai servizi statunitensi o limitazioni all’accesso delle imprese USA agli appalti pubblici europei, configurando una risposta strategica volta a tutelare gli interessi economici dell’Unione.

Prospettive protezionistiche e divergenze tra le politiche monetarie

Il presidente degli Stati Uniti, Donald Trump, ha paventato l’introduzione di dazi del 30% sulle importazioni provenienti dall’Unione Europea, qualora non si giungesse a un’intesa commerciale entro la scadenza fissata per il 1° agosto. Tale minaccia ha riacceso le preoccupazioni circa un possibile irrigidimento delle relazioni transatlantiche e un ulteriore deterioramento del contesto commerciale globale.

Federal Reserve: orientamenti divergenti all’interno del FOMC

I verbali della riunione di giugno del Federal Open Market Committee (FOMC) hanno evidenziato una marcata spaccatura tra i membri. Da un lato, alcuni esponenti hanno espresso la necessità di un taglio tempestivo dei tassi di interesse per contrastare i potenziali effetti recessivi delle tensioni commerciali; dall’altro, una fazione più prudente ha sottolineato l’importanza di attendere ulteriori evidenze sull’impatto inflazionistico delle misure tariffarie prima di procedere con un allentamento monetario.

L’incremento dell’indice dei prezzi al consumo registrato negli Stati Uniti nel mese di giugno ha rafforzato l’approccio attendista del presidente della Fed, Jerome Powell. Tuttavia, i mercati dei futures continuano a prezzare una probabilità non trascurabile di un moderato allentamento monetario nel corso del secondo semestre.

Banca Centrale Europea: politica accomodante e prospettive di pausa

In contrasto con l’orientamento della Fed, la Banca Centrale Europea ha adottato una posizione più espansiva, riducendo il tasso sui depositi al 2,00% all’inizio di giugno. L’istituto di Francoforte ha tuttavia precisato che eventuali ulteriori misure di stimolo saranno subordinate all’emergere di segnali più evidenti di indebolimento della domanda esterna. Gli operatori di mercato si attendono che la BCE mantenga un atteggiamento attendista nella riunione di questa settimana, optando per una “pausa tecnica” nel ciclo di politica monetaria.

Analisi COT – Euro FX (15 luglio 2025)

I più recenti dati del Commitments of Traders (COT), riferiti alla settimana conclusasi il 15 luglio, confermano una marcata inclinazione rialzista da parte degli investitori istituzionali e degli hedge fund nei confronti dell’euro.

Le posizioni nette lunghe detenute dai trader non commerciali si sono attestate a 128.121 contratti, segnando il livello più elevato dal dicembre 2023. Questo incremento è stato sostenuto da un'apertura netta di 971 nuove posizioni long, accompagnata da una contestuale riduzione delle posizioni short, a testimonianza di un sentiment sempre più favorevole alla moneta unica.

A rafforzare ulteriormente questa dinamica, l’open interest complessivo ha registrato un’espansione pari a +14.593 contratti, segnalando un aumento della partecipazione al mercato e una crescente fiducia nella prosecuzione del trend rialzista.

Analisi tecnica

daily chart

Analisi Tecnica EUR/USD – Contesto di consolidamento su livelli chiave

Il recente contesto di tensioni commerciali tra Stati Uniti ed Europa, unito a una fase di elevata stabilità macroeconomica, ha favorito una correzione della price action dai massimi annuali, culminata nel superamento della soglia tecnica di 1,1800. Attualmente, il cambio EUR/USD sta testando il livello psicologico di 1,1700, area di particolare rilevanza tecnica in quanto zona di confluenza volumetrica e livello 0,50 di ritracciamento di Fibonacci, calcolato sull’impulso rialzista compreso tra il minimo del 1° luglio e il massimo del 17 luglio.

L’indicatore Ichimoku Kinko Hyo evidenzia una fase di flessione tecnica: la Tenkan Sen si sta progressivamente avvicinando alla Kijun Sen, pur non avendo ancora generato un segnale di inversione (cross ribassista). Particolare attenzione va posta al supporto dinamico offerto dalla Kijun Sen, nonché al punto pivot situato in area 1,1640, che potrebbe fungere da base per un eventuale rimbalzo tecnico volto a ritestare i massimi precedenti.

Dal punto di vista dell’RSI (Relative Strength Index), l’indicatore si mantiene in territorio positivo, pur avendo ritracciato dal livello di ipercomprato. Attualmente si colloca al di sotto della propria media mobile, in area 57,72, suggerendo una fase di consolidamento del momentum rialzista.

In sintesi, il cambio si trova in una fase di stallo tecnico, influenzata dalle incertezze legate alla politica commerciale transatlantica. Tuttavia, il trend di fondo rimane orientato al rialzo, come evidenziato dalla distanza significativa tra le principali medie mobili e la linea di prezzo corrente.

Analisi fondamentale

size smart & stay humble by Xauusdho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

L’oro ormai non è più solo una copertura contro l’inflazione. È diventato una “copertura totale”: contro il ribasso dei rendimenti reali, contro le tensioni geopolitiche e contro i dubbi sull’indipendenza della Fed. Finora ogni correzione è stata superficiale, mentre cresce l’incertezza sui negoziati commerciali previsti per la prossima settimana. Un altro rischio? Powell potrebbe bloccare il taglio dei tassi, andando contro il consenso dei mercati, se dovesse uscire un dato inflazionistico forte. Non mi sorprenderebbe vederlo opporsi a Trump in quel caso.

Ultime novità rilevanti

Il dollaro debole e i rendimenti US in calo continuano a sostenere l’oro

A livello internazionale, CNB asiatici aumentano scorte, mentre tensioni geopolitiche (USA-Cina, Taiwan) mantengono alta la domanda

Prevedibile pausa della Fed: i mercati vedono possibile taglio dei tassi a settembre (~59% di probabilità)

Citi ha tagliato le previsioni: oro sotto i 3.000 $ entro fine 2025 se il contesto globale migliora

HSBC invita alla cautela: momentum in esaurimento e possibili correzioni del 5–10%

Driver: USD debole, rendimenti in discesa, tassi Fed stabili, incertezza geopolitica e crescita domanda da banche centrali.

Rischi: imminente rialzo Powell (se inflation data forte), possibili miglioramenti nei negoziati commerciali USA‑Cina che ridurrebbero l’appetito per oro.

outlook incerto su tagli Fed, politica Trump‑Powell.

Prossimi eventi da monitorare

Riunione Fed: 29–31 luglio (potenziali indicazioni su politica tassi).

NFP USA: 1° agosto

Negoziati USA‑Cina: attesi entro questa settimana – possibili driver forti.

Oro resta solido in contesto real yield negativo, Fed cauta e contesto geopolitico teso.

Attenzione alle mosse di Powell e agli sviluppi diplomatici: potrebbero scatenare una reazione veloce.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

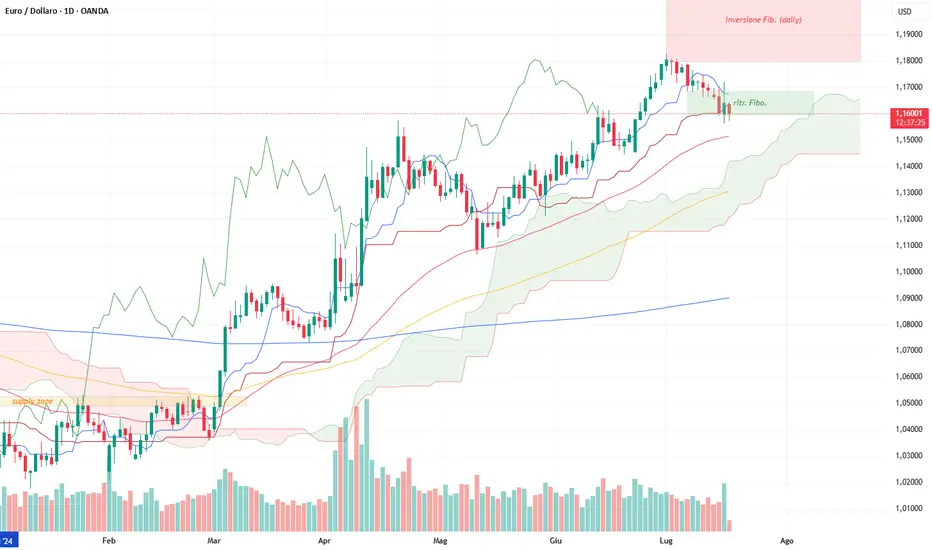

L’Euro Dollaro può mantenere la sua posizione di leader nel FX?L’Euro Dollaro è la coppia valutaria principale con la migliore performance del 2025, ma ha iniziato una fase di consolidamento a breve termine sotto 1,18 $. Questa forza dell’euro dollaro sorprende, vista la divergenza tra le politiche monetarie. Può l’euro dollaro salire ancora nel 2025? Come spiegare questa forza dal punto di vista fondamentale? In questa settimana di decisione di politica monetaria della BCE (giovedì 24 luglio), proponiamo un’analisi tecnica e fondamentale del cambio euro dollaro che ha rallentato dopo aver raggiunto la resistenza tecnica di 1,18 $.

1) Il dominio dell’euro dollaro nel 2025 sfida la logica della divergenza monetaria

Il 2025 sorprende nel mercato FX: l’euro dollaro (EUR/USD) è la coppia più performante con oltre il 12 % di rialzo da inizio anno. Una sorpresa, se ci si basa sui fondamentali monetari tradizionali.

La Fed mantiene tassi alti per contrastare inflazione e mercato del lavoro, mentre la BCE ha continuato a tagliare i tassi, segno di un’economia europea più fragile. In teoria, il dollaro avrebbe dovuto rafforzarsi. Invece è l’euro a dominare. Un paradosso spiegato da una combinazione di fattori fondamentali.

2) Fattori fondamentali inattesi spiegano la forza dell’euro dollaro nel 2025

Il trend rialzista ignora il differenziale dei tassi attuali e attesi tra Fed e BCE.

Ecco i fattori fondamentali principali:

• Politica fiscale USA (Amministrazione Trump) che mette in dubbio la sostenibilità del debito

• Guerra commerciale con impatto sulle aziende USA esportatrici

• Strategia per rendere il dollaro meno competitivo a vantaggio delle esportazioni

• Recupero delle azioni europee rispetto a quelle USA

• Diversificazione del debito da parte dei paesi emergenti

• Crescita del ruolo dell’euro come valuta di riserva globale

• Politica fiscale tedesca con massicci investimenti industriali e militari

• Stimoli fiscali dell’UE e coerenza della BCE sul piano monetario

3) È 1,18 $ il massimo annuale dell’euro dollaro? Probabilmente no.

Il cambio euro dollaro è in fase di consolidamento dopo aver raggiunto 1,18 $ a inizio luglio. È questo il massimo per il 2025? La risposta è negativa finché non rompe il supporto a 1,13/1,15 $ e finché le posizioni nette degli istituzionali restano in trend rialzista (vedi linea gialla nei dati CFTC).

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

WisdomTree - Tactical Daily Update - 21.07.2025Volatilità ai minimi e indici azionari ai massimi: what else?

Trump minaccia ancora dazi pesanti, ma invita a trattare.

Bitcoin vicino al massimo storico, ma il fenomeno è Ethereum, +51% a luglio.

Cina torna ad esportare terre rare negli Usa: ed è solo l’inizio.

Mercati in ripresa, tra ottimismo USA, tensioni commerciali e corsa tech. La settimana si è chiusa con mercati più sereni e un respiro collettivo di sollievo. In Europa le Borse venerdì 18 hanno chiuso “quasi ferme”, influenzate dal buon umore arrivato da Wall Street dopo la chiusura positiva di giovedì 17 luglio. Parigi si è mossa appena, +0,01%, Londra un po' più dinamica +0,22%, mentre Francoforte e Madrid hanno segnato il passo con -0,33% e -0,16% rispettivamente.

Negli Stati Uniti, il sentiment è migliorato grazie a due buone notizie: un’economia che tiene nonostante i dazi e dati macroeconomici inaspettatamente solidi. Le vendite al dettaglio sono cresciute più del previsto, mentre le richieste di sussidio di disoccupazione sono calate. In parallelo, l’indice di fiducia dei consumatori dell’Università del Michigan ha sorpreso in positivo. Insomma, gli americani lavorano, guadagnano e spendono.

Donald Trump è tornato a prendersela col Chairman della Federal Reserve, Jerome Powell, esortandolo ad abbassare i tassi. Ma a livello commerciale, la linea del tycoon resta dura: preme per dazi minimi tra il 15% e il 20% su tutti i beni europei, respingendo anche le ultime offerte dell’Ue, come quella di ridurre le tariffe sulle auto.

Secondo il Financial Times, l’atmosfera tra Washington e Bruxelles si è raffreddata. Il commissario europeo Maros Sefcovic ha definito “deludenti” i colloqui recenti, mentre fonti UE parlano apertamente di ritorsioni. La Commissione starebbe lavorando a una terza lista di contromisure, stavolta nel settore dei servizi digitali e pubblicitari. “Non accetteremo un 15%”, ha detto un diplomatico europeo.

Nel frattempo, a Wall Street la giornata è stata piatta: Dow Jones -0,32%, Nasdaq +0,05%, S&P 500 -0,01%.

Il vero protagonista resta Nvidia, regina del tech, che corre oltre i US$ 4.200 miliardi di capitalizzazione, superando di gran lunga l'intero valore delle Borse di Milano, Parigi e Madrid messe insieme. Sembra assurdo, ma forse non lo è. Il consenso degli analisti di Bloomberg (circa) prevede per il 2025 un utile netto di 130 miliardi di dollari, più del doppio che nel 2024, con un P/E di 32x. Per fare un paragone, le 40 aziende del FTSE MIB genereranno “solo” Eur 71 miliardi di utili netti 2025.

Stamane, 21 luglio, la settimana è partita bene in Asia. L’indice Hang Seng di Hong Kong ha segnato +0,3%, toccando i massimi da novembre 2021, mentre il CSI300 è salito +0,3%. Il Kospi coreano ha guadagnato +0,6%, al record da agosto 2021, sostenuto da esportazioni in crescita.

A Seoul si lavora a un accordo con gli USA per evitare nuovi dazi a partire dal 1° agosto. In Giappone invece, occhi puntati sulla politica: il premier Shigeru Ishiba ha subito una storica debacle elettorale, non riuscendo a mantenere la maggioranza al Senato per il suo Partito. Non accadeva dal 1955.

La Cina torna a esportare magneti in terre rare verso gli USA dopo mesi di blocchi. A giugno sono partite 353 tonnellate, un aumento del 660% su maggio. Globalmente, la Cina ha esportato 3.188 tonnellate, +157,5% sul mese precedente, cominque ancora sotto al livello di giugno 2024 (-38,1%).

Il ritorno dei flussi è legato agli accordi commerciali con gli Usa firmati a giugno, che hanno sbloccato licenze e permessi. Nvidia, intanto, si prepara a tornare a vendere i suoi chip AI H2O in Cina, pur con alcune restrizioni.

Sul fronte “materie prime”, il petrolio Brent si mantiene poco mosso a 69,4 Dollari/barile, dopo il -1,5% della scorsa settimana. L’UE ha appena approvato il 18° pacchetto di sanzioni contro la Russia, colpendo il settore energetico. Intanto, le scorte USA sono diminuite di 3,9 milioni/barili, contro attese di -1,8 milioni: segnale di mercato più teso del previsto.

Sul fronte monetario, l’euro si è rafforzato venerdì: +0,5% sul dollaro a 1,165 e +0,4% sullo yen a 172,97. Il cambio dollaro/yen resta stabile (-0,1%) a 148,5. La Fed si trova ora sotto pressione politica: il governatore Christopher Waller e la governatrice Michelle Bowman hanno aperto a un possibile taglio dei tassi, mentre altri restano prudenti per timore di un’inflazione persistente. Powell, il presidente della Fed, è sempre nel mirino di Trump, con numerose voci di successione.

Il Bitcoin apre la settimana poco mosso, attorno ai 118.000 dollari, dopo aver perso leggermente nell’ultima settimana ma guadagnato un +10% in quella precedente. A spingere la fiducia, l’attesa di nuove mosse “pro-crypto” da parte di Trump. Gli ETF su Bitcoin hanno raccolto circa US$ 150 miliardi di dollari a giugno, contribuendo a spingere l’intero mercato cripto sopra i 4 trilioni di dollari. In evidenza anche Ethereum, che da inizio luglio ha segnato un impressionante +50%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

weekly gold?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

Situazione della settimana

L’oro ha iniziato la settimana in rialzo, tornando verso l’area 3.385 $. Dopo i dati CPI più alti del previsto e le vendite al dettaglio deboli della scorsa settimana, l’oro era sceso, ma venerdì i compratori sono tornati forti. Questo grazie al calo dei rendimenti USA e alle tensioni politiche su dazi e Fed. Le borse continuano la salita lenta, mentre il dollaro resta sotto pressione. I mercati vedono segnali di rallentamento economico e iniziano a scommettere su possibili tagli dei tassi USA nel quarto trimestre.

📊 Dati USA e obbligazioni

-CPI di giugno: +0,4% headline, +0,3% core. Più alto del previsto → oro e borse giù subito dopo il dato.

-Vendite al dettaglio: Deboli su tutti i fronti. Settore core fermo. Aumentano i timori di rallentamento economico.

-Rendimenti 2 anni USA: Tornati al 3,86% dopo il rialzo post-CPI. Il mercato obbligazionario ora teme di più il rallentamento che l’inflazione.

-Fed: Scenario ancora morbido. Il mercato sconta 1 o 2 tagli dei tassi entro fine anno (~43 punti base di riduzione).

💬 Politica e geopolitica

-Dazi USA: Rinvio delle tariffe del 30% su UE e Messico al 1° agosto. L’incertezza però resta alta.

-Tensioni Trump–Powell: Rumors di pressioni di Trump per far dimettere Powell. Aumenta il rischio politico.

-Cina: I negoziati commerciali proseguono, ma lentamente. Pechino non sembra voler decidere nulla di importante prima delle elezioni USA di novembre.

Settimana calma a livello di dati, con focus sul giovedì, quando la BCE deciderà la direzione della politica monetaria europea. I mercati restano mossi da sentiment e notizie sui dazi, quindi resta concentrato su questi temi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Il giappone è a rischio recessione?Negli ultimi mesi, l’economia giapponese mostra segnali sempre più chiari di rallentamento, con i dati recenti che alimentano le preoccupazioni circa l’entrata in recessione del Paese.

A giugno 2025, le esportazioni giapponesi sono diminuite dello 0,5% su base annua, segnando il secondo calo mensile consecutivo. La contrazione è stata particolarmente marcata nell’export di automobili e acciaio, rispettivamente calati del 27% e del 29% su base annua. Gran parte di questa decrescita è imputabile all’introduzione di tariffe statunitensi aggressive, che hanno imposto un aumento dei costi sui prodotti esportati dal Giappone, soprattutto nel settore automobilistico.

Il calo delle esportazioni pesa gravemente su un’economia già indebolita: nel primo trimestre del 2025 il PIL giapponese si è contratto del 0,7% su base annua e dello 0,2% rispetto al trimestre precedente. Secondo le definizioni convenzionali, due trimestri consecutivi di crescita negativa indicano una recessione tecnica. In questo contesto, vista la probabile prosecuzione del calo delle esportazioni nel secondo trimestre a causa delle tariffe e della debole domanda globale, il rischio che il Giappone stia entrando in recessione è molto concreto.

Ulteriori segnali di rallentamento arrivano dagli indicatori economici anticipatori. Il Leading Economic Index (LEI) giapponese, che rappresenta un indicatore predittivo del ciclo economico, è ulteriormente sceso a maggio 2025, dietro soprattutto a un calo delle nuove costruzioni e a pressioni inflazionistiche che riducono il potere d’acquisto reale. Anche la fiducia dei consumatori si è indebolita, complice l’inflazione persistente che erode i salari reali e frena la domanda interna.

Nonostante questi dati preoccupanti, alcune parti dell’economia mostrano resilienza o segnali di investimento: la spesa privata per investimenti è cresciuta nel primo trimestre, indicativa di un certo ottimismo in settori legati alla tecnologia e all’automazione. La politica monetaria è al centro dell’attenzione. La Banca del Giappone, dopo anni di tassi ultra-bassi, ha iniziato a considerare aumenti graduali per contenere l’inflazione e rafforzare la valuta. Si attende che i tassi a breve termine salgano allo 0,75% entro fine 2025, con ulteriori rialzi semestrali nel biennio successivo.

Per chi opera sui mercati finanziari e nel trading, questa situazione implica un quadro di crescente incertezza e volatilità. La potenziale recessione in Giappone può pesare su asset legati al paese, come yen, azioni e titoli di stato, e influenzare le dinamiche di catene globali del valore soprattutto in settori chiave come l’automotive e l’acciaio. È cruciale monitorare da vicino i dati sui prossimi trimestri, le mosse della Banca del Giappone e l’evoluzione delle tensioni commerciali con gli Stati Uniti.

La psicologia rappresenta l’80% del successo nel tradingLa psicologia rappresenta l’80% del successo nel trading – ma quasi tutti i trader la sottovalutano

Ti è mai capitato di seguire un’ottima strategia… e perdere comunque soldi?

Ingresso perfetto.

Trend chiaro.

Conferme tecniche solide.

Eppure...

Hai chiuso il trade troppo presto.

Hai mantenuto una posizione in perdita troppo a lungo.

Oppure sei rientrato subito dopo una perdita per “recuperare”.

Non è stato un errore di analisi – è stato un errore psicologico.

💡 La maggior parte dei trader non fallisce per mancanza di conoscenze – ma per mancanza di controllo emotivo

Ecco tre situazioni classiche che quasi ogni trader ha vissuto:

🎯 1. Uscire troppo presto dal trade – per paura di perdere il profitto

Esempio:

Acquisti XAUUSD a 2360 con un target a 2375.

Il prezzo arriva a 2366 e chiudi per paura di un ritracciamento.

Poco dopo, il prezzo raggiunge il tuo target originale.

➡️ Questo è un chiaro esempio di avversione alla perdita – temiamo più perdere un profitto già in tasca che seguire il nostro piano.

🎯 2. Non chiudere una perdita – sperando in un’inversione

Esempio:

Entri short su EURUSD aspettando un pullback.

Il mercato rompe la resistenza e continua a salire.

Invece di accettare la perdita, sposti lo stop più in alto.

Risultato: perdita maggiore.

➡️ Questo è negazione – l’incapacità di accettare di avere sbagliato.

🎯 3. Aumentare la size dopo una serie di vincite – “ora non posso sbagliare”

Esempio:

Due trade vincenti ti fanno sentire invincibile.

Entri nel terzo con size raddoppiata, ma con un setup debole.

Il trade fallisce e annulla i guadagni precedenti.

➡️ Questo è il bias da eccessiva fiducia – una trappola mentale dopo i successi.

📊 Le competenze tecniche valgono il 20% – il restante 80% è la tua capacità di autocontrollo

Puoi:

Usare gli indicatori migliori

Conoscere l’analisi tecnica

Avere un sistema solido

Ma se:

Rompi le tue regole

Operi per noia o per vendetta

Lasci che le emozioni decidano al posto tuo

Allora anche la miglior strategia fallisce.

Il problema non è il sistema, ma chi lo applica.

🧠 5 consigli pratici per rafforzare la tua psicologia da trader

✅ Tieni un diario di trading – annota emozioni, pensieri, decisioni

Chiediti: “Ho seguito il piano? O è stata una reazione impulsiva?”

✅ Mai modificare stop loss o take profit dopo l’ingresso

– Se cambi le regole in corsa, non sei più coerente.

✅ Usa il conto demo per allenare la disciplina, non solo per testare strategie

– Comportati come se fosse denaro reale.

✅ Fermati dopo due perdite consecutive

– Una pausa di 24 ore può salvare il tuo capitale e la tua lucidità.

✅ Impara ad aspettare – anche non fare nulla è una scelta operativa

– I trader professionisti operano meno, ma con maggiore precisione.

🔁 Il trading non riguarda il controllo del mercato – ma il controllo di sé stessi

Un sistema con il 55% di operazioni vincenti può essere molto profittevole,

se lo esegui con disciplina e coerenza.

Ma…

Anche un sistema con il 70% di successo può far saltare un conto,

se le emozioni prendono il comando.

🎯 Conclusione:

Il mercato non premia chi sa tutto.

Premia chi resta lucido nei momenti difficili.

Non serve essere il più intelligente.

Non serve operare ogni giorno.

Serve:

Autocontrollo. Pazienza. Fiducia nel processo.

La conoscenza ti dà il segnale. La psicologia ti permette di seguirlo.

🔔 Seguimi per altri contenuti su psicologia del trading, disciplina mentale e strategie per la costanza nel lungo periodo.

Certificato Phoenix Memory Rendimento 13,44% sul Settore AereoIl settore del trasporto aereo rappresenta da sempre un comparto ciclico capace di offrire opportunità interessanti per gli investitori più attenti. In questo contesto, il certificato NLBNPIT1UX25 si distingue per una struttura che combina un rendimento annualizzato del 13,44% con una barriera capitale al 40%, offrendo un profilo di investimento particolarmente attraente per chi cerca rendimenti superiori alla media con protezione condizionata del capitale.

La scelta di tre colossi del trasporto aereo internazionale come sottostanti – Air France-KLM, American Airlines e Lufthansa – riflette una strategia di diversificazione geografica che abbraccia i principali mercati europei e americani. Con una distanza dalla barriera del 58%, il certificato offre un cuscinetto significativo rispetto ai livelli attuali di mercato.

Analisi del Certificato NLBNPIT1UX25

Il certificato NLBNPIT1UX25 appartiene alla categoria Phoenix Memory Callable, una delle strutture più apprezzate dagli investitori per la capacità di generare flussi cedolari regolari con memoria. Questa tipologia di prodotto è progettata per offrire rendimenti interessanti anche in contesti di mercato laterale o moderatamente ribassista.

La struttura Phoenix Memory implica che le cedole non pagate vengono accumulate e possono essere recuperate successivamente quando le condizioni di mercato lo permettono. Il meccanismo callable consente all’emittente di richiamare anticipatamente il certificato in caso di andamento particolarmente favorevole dei sottostanti.

Analisi completa sul nostro blog: isinconnect.co.uk

Buone opportunità a tutti!

Disclaimer: questo contenuto non rappresenta sollecitazione al pubblico risparmio, promozione di alcuna forma di investimento o raccomandazione finanziaria. Le informazioni sono fornite a scopo educativo e informativo.

WisdomTree - Tactical Daily Update - 18.07.2025Borse Usa a nuovi massimi contagiano anche quelle EU e asiatiche.

Trump pungola ancora Powell, ma non pensa di rimuoverlo.

Dati macro Usa incoraggianti a giugno: 2’ trimestre in recupero?

Mondo crypto in fermento: prosegue la “legittimazione” dell’asset class.

Mercati in fermento tra dazi, dati macro e rally tech: Trump resta al centro del gioco. La giornata del 17 luglio ha portato una ventata di ottimismo sui mercati globali. Il Presidente USA Donald Trump ha lasciato intendere la possibilità di un accordo con l’Unione Europea sul fronte dei dazi, innescando un'ondata di acquisti sia in Europa che a Wall Street.

Wall Street brinda: l’S&P 500 ha guadagnato ]0,54%, mentre il Nasdaq ha chiuso ]0,75%. In Europa, Amsterdam ha brillato con +1,3%, seguita da Parigi, +1,2%, Francoforte, +1,1%, e Milano, +0,92%. Positive anche Madrid, +0,6%, e Londra, +0,5%.

Anche il clima tra Casa Bianca e Federal Reserve sembra essersi lievemente disteso, dopo che Trump ha smentito le voci di un possibile licenziamento di Jerome Powell. Tuttavia, non ha perso l’occasione per pungolare il chairman della Fed: “Ottimi i numeri appena usciti. Abbassi i tassi”, ha scritto, riferendosi ironicamente a Powell come “troppo tardi”, sottolineando come altri banchieri centrali abbiano già tagliato i tassi d’interesse.

Le sue parole sono arrivate a ridosso della pubblicazione di dati macro USA positivi. A giugno, le vendite al dettaglio sono cresciute ]0,6% su base mensile (ben oltre il +0,1% atteso), dopo un calo di /0,9% a maggio. A trainare sono stati i settori: beni di consumo (+1,8%), auto e ricambi (+1,2%), materiali da costruzione (+0,9%) e abbigliamento (+0,9%).

Anche sul fronte lavoro buone notizie: le richieste di sussidi di disoccupazione sono scese di 7.000 unità, attestandosi a 221.000, sotto le attese (234.000). Segnali incoraggianti anche dalla fiducia dei costruttori (indice NAHB), che a luglio si è attestata a 33 punti, come atteso.

Nel frattempo, il dollaro si è rafforzato, centrando la quinta chiusura positiva nelle ultime sei sedute. Il cambio euro/dollaro è sceso a 1,1585 (-0,46%). L’euro ha guadagnato leggermente sullo yen (+0,03% a 172,16), mentre il cambio dollaro/yen è salito +0,5% a 148,58.

Sul fronte obbligazionario europeo, lo spread BTP-Bund ha chiuso in lieve calo a 88 punti base, mentre il rendimento del decennale italiano è sceso al 3,56% (dal 3,58% della vigilia).

Trump ha inoltre dichiarato che intende scrivere a oltre 150 Paesi per proporre un tasso doganale unilaterale, probabilmente del 10% o 15% ha detto ai giornalisti.

Pur mantenendo il pugno duro, Trump ha aperto uno spiraglio: “Potremmo forse raggiungere un accordo con l’Europa. Sono indifferente, ma stavolta sarà molto diverso dal passato”, ha affermato.

L’UE, nel frattempo, prepara le contromosse. Secondo il Financial Times, Bruxelles sta stilando una lista di possibili dazi contro i servizi USA e controlli alle esportazioni, che si aggiungerebbero alle misure già discusse su Eur 72 miliardi di importazioni statunitensi (inclusi aerei Boeing, auto e bourbon).

La spinta positiva stamane, 18 luglio, ha raggiunto anche l’Asia. L’Hang Seng di Hong Kong è salito +0,7%, toccando i massimi da oltre tre anni. Bene i colossi tech: Alibaba +2,3%, JD.com +2,7%. Il CSI 300 ha guadagnato +0,5%, mentre il Taiex di Taiwan è avanzato dell’1%, trainato da TSMC. Il merito? La nuova apertura USA sui chip destinati alla Cina, promossa direttamente da Trump.

In controtendenza il Nikkei giapponese (-0,2%), penalizzato dall'accelerazione dell'inflazione. Il rendimento del bond decennale nipponico è sceso all’1,53%, cinque punti base sotto i massimi dal 2008.

In Corea, il Kospi resta piatto, ma consolida i massimi dal 2021. Il governo di Seul segnala ancora pressioni al ribasso, ma nota un miglioramento del sentiment dei consumatori per il terzo mese consecutivo.

Bitcoin supera stamattina 120.700 dollari, in rialzo di oltre +1%, avvicinandosi ai massimi recenti. Secondo il Financial Times, Trump potrebbe aprire gli investimenti in crypto ai fondi pensione statunitensi, tra cui giganti come il Federal Retirement Thrift e CalPERS. Un segnale forte di legittimazione per l'intero settore.

Sul fronte materie prime, il greggio è salito di un dollaro a causa degli attacchi con droni sui giacimenti nel Kurdistan iracheno, che hanno dimezzato la produzione della regione in quattro giorni. La domanda stagionale di viaggi in Usa continua a sostenere i prezzi.

L’indice Bloomberg Commodity ha chiuso il terzo rialzo consecutivo a 104,8 dollari. Occhi puntati sul rame, in recupero a doppia cifra dopo che Trump ha annunciato un dazio del 50% sulle importazioni di rame a partire dal 1° agosto.

Morale: il rally globale è trainato soprattutto dai semiconduttori, dal comparto crypto e dal settore Aerospazio & Difesa. Deboli, invece, i titoli legati al lusso, ai media, al settore automobilistico e farmaceutico, tutti ancora negativi da inizio anno.

Occhi aperti oggi, 18 luglio, sul dato della fiducia dei consumatori dell’Università del Michigan, previsto alle ore 16:00. Le attese prevedono 61,5 punti, in crescita rispetto ai 60,7 di giugno. Un dato che potrà fornire preziosi indizi sulle future mosse della Fed.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

La crisi dei carry trade riesuma Taper TantrumIl mercato dei titoli di Stato giapponesi (JGB) riveste un ruolo sistemico nell’equilibrio finanziario globale, non solo per l’entità del debito pubblico nipponico – tra i più elevati al mondo – ma anche per la sua capacità di generare effetti a catena sui mercati internazionali in seguito a variazioni repentine dei rendimenti. Questo fenomeno, spesso paragonato al cosiddetto “butterly effect”, si manifesta con particolare intensità nei momenti di incertezza politica o di transizione monetaria.

Negli ultimi giorni, in vista delle elezioni della Camera Alta previste per il 20 luglio, si è assistito a un marcato incremento dei rendimenti lungo tutta la curva dei JGB. Il rendimento del decennale ha raggiunto l’1,60%, il livello più alto dal 2008,

mentre il trentennale ha superato la soglia del 3%.

Questo rally riflette le aspettative di un’espansione fiscale post-elettorale, alimentate da promesse di tagli alle imposte sul consumo e da un contesto politico che, come spesso accade in campagna elettorale, tende a privilegiare misure populiste a breve termine.

Il Giappone, primo detentore mondiale di Treasury statunitensi in termini nominali, esercita un’influenza significativa anche sul mercato obbligazionario globale. In questo contesto, la Bank of Japan (BoJ) si trova a gestire un equilibrio estremamente delicato: da un lato, l’inflazione domestica è in ascesa; dall’altro, l’inasprimento delle condizioni finanziarie rischia di compromettere la sostenibilità del debito pubblico, il cui rapporto debito/PIL ha superato il 200%. Inoltre, la spesa per interessi ha raggiunto il 12% delle entrate fiscali, in netto aumento rispetto all’8% precedente.

La BoJ ha avviato un processo graduale di normalizzazione monetaria, portando il tasso di riferimento allo 0,50% e riducendo progressivamente il programma di acquisto di titoli di Stato (quantitative and qualitative easing, QQE). Tuttavia, l’istituto ha annunciato che nel 2026 rallenterà il ritmo di riduzione degli acquisti, consapevole che un’uscita troppo rapida potrebbe innescare ulteriori pressioni al ribasso sui prezzi obbligazionari e, di conseguenza, un aumento dei rendimenti.

Il contesto attuale evidenzia le difficoltà strutturali della politica monetaria giapponese: l’adozione di un approccio più restrittivo è resa complessa dalla fragilità fiscale e dalla sensibilità del mercato obbligazionario. Un eventuale allentamento della disciplina di bilancio, soprattutto in un contesto elettorale, rischia di amplificare le tensioni sui mercati, con potenziali ripercussioni ben oltre i confini nazionali.

L’incremento dei rendimenti obbligazionari giapponesi rappresenta un elemento di rilievo per la stabilità dei mercati finanziari globali, in quanto segna un potenziale punto di svolta nella dinamica del carry trade* basato sullo yen. L’aumento del costo del finanziamento in valuta giapponese, storicamente utilizzata come fonte di liquidità a basso costo, potrebbe innescare un progressivo disfacimento di posizioni speculative costruite su differenziali di rendimento favorevoli.

Tale processo comporterebbe un apprezzamento dello yen, alimentato dal rientro dei capitali verso il Giappone, e una liquidazione di asset rischiosi detenuti in valute ad alto rendimento, con conseguente aumento della volatilità sui mercati azionari e obbligazionari globali. In risposta a questi flussi, i rendimenti dei titoli di Stato statunitensi ed europei potrebbero subire pressioni al rialzo, nel tentativo di attrarre capitali e compensare la riduzione della domanda estera, in particolare da parte degli investitori giapponesi.

Questo scenario richiama alla memoria il cosiddetto “Taper Tantrum” del 2013, quando la sola comunicazione da parte dell’allora presidente della Federal Reserve, Ben Bernanke, circa l’intenzione di ridurre gradualmente gli acquisti di titoli di Stato (dopo un prolungato periodo di Quantitative Easing), fu sufficiente a generare una forte reazione negativa dei mercati. I rendimenti dei Treasury decennali aumentarono bruscamente, le valute dei mercati emergenti si deprezzarono e si assistette a un repentino deflusso di capitali da asset percepiti come più rischiosi.

In analogia, un’uscita troppo rapida o mal calibrata dalla politica ultra-accomodante da parte della Bank of Japan potrebbe generare effetti simili, minando la fiducia degli investitori e amplificando le tensioni sistemiche a livello globale.

*approfondimento sul carry trade: emea01.safelinks.protection.outlook.com

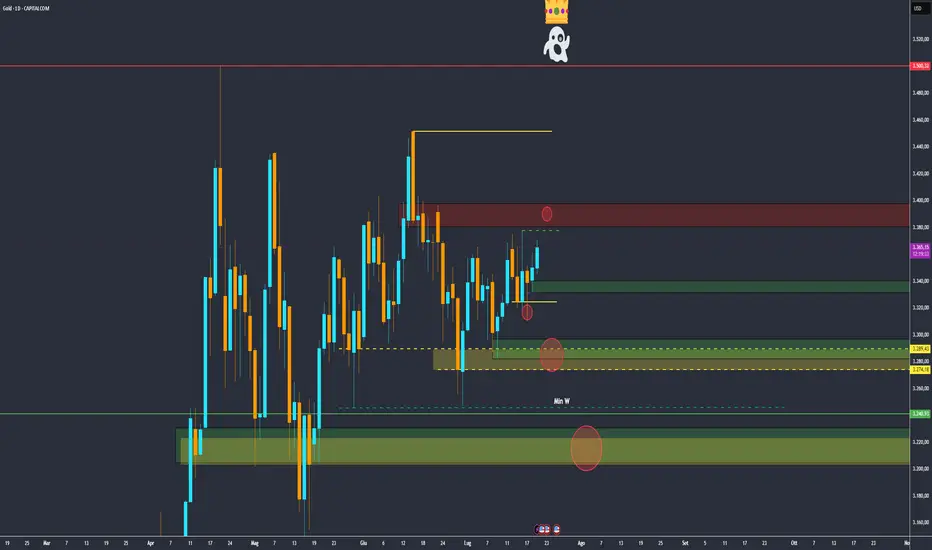

Gold in recupero dopo il sell-offho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

Oggi situazione aggiornata:

Dopo il forte sell-off di ieri (causato da Retail Sales USA sopra le attese e un dollaro più forte), prima di rimbalzare velocemente grazie ai compratori che hanno sfruttato il calo.

La causa del rimbalzo? Incertezze sui dazi e dubbi sulla Fed che mantengono il clima instabile.

Adesso?

Oro: leggermente rialzista.

se le incertezze continuano a sostenere la domanda di oro.

Dollaro: ancora forte, ma sotto osservazione.

Il 2-year yield resta alto, sopra 3.90%, il che supporta il dollaro…

ma occhio ai dati di oggi e ai commenti Fed.

In sintesi: per oggi preferisco restare cautamente long su Gold, ma pronto a chiudere se i compratori non confermano forza

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

GameStop. La lezione della visione controcorrente La storia offre spesso esempi potenti di come la convinzione e la strategia possano prevalere anche di fronte a ostacoli apparentemente insormontabili. La vicenda GameStop del gennaio 2021 illustra perfettamente questo principio.

Nel gennaio 2021, il titolo GameStop era scambiato intorno ai 17 dollari per azione, con un interesse allo short superiore al 100% delle azioni disponibili. Hedge fund e investitori istituzionali puntavano sul fallimento del “retailer in difficoltà”. Ma un trader retail, Keith Gill, noto come “Roaring Kitty”, aveva una visione diversa. Gill aveva accumulato posizioni in GameStop fin dal 2019, convinto che il mercato sottovalutasse il potenziale dell’azienda. Pubblicò analisi e operazioni su Reddit, costruendo una comunità di investitori retail. Quando il prezzo iniziò a salire rapidamente, da 17 a oltre 300 dollari in poche settimane, molti avrebbero venduto per incassare i profitti. Gill invece mantenne la posizione, esercitando anche opzioni per acquistare ulteriori azioni. La resistenza di Gill e della comunità di piccoli investitori scatenò un short squeeze che causò perdite miliardarie a hedge fund come Melvin Capital, costringendoli a chiedere fondi di emergenza.

La vicenda portò a un’attenzione senza precedenti sulle dinamiche di mercato, con broker che limitarono le negoziazioni. Nel caso GameStop, la vera battaglia non fu solo numerica o finanziaria, ma culturale e psicologica. Questi episodi mostrano come una “variant perception”, una visione differente rispetto al consenso, possa trasformare una situazione disperata in un’opportunità. Molti investitori seguono la massa. Comprano ciò che è popolare e vendono ciò che è ciò che non fà notizia. Ma le opportunità più grandi si nascondono proprio nei “gap” tra realtà futura e percezione presente, dove pochi hanno il coraggio di guardare. Oggi, questa filosofia guida molti investitori che cercano di identificare trend sottovaluta.

In definitiva, la lezione di GameStop è chiara. Quando tutti scappano, è il momento di chiedersi se si crede davvero in ciò che si possiede o se si sta solo seguendo la folla. La differenza tra questi atteggiamenti può determinare il successo o la sconfitta.

Certificato Multi Express su Ferrari, Stellantis e VolkswagenIl settore automotive europeo sta attraversando una fase di profonda trasformazione, tra elettrificazione e nuovi modelli di business. In questo contesto dinamico, il certificato che analizzerei oggi offre un’opportunità interessante per posizionarsi su tre protagonisti del mercato: Ferrari, Stellantis e Volkswagen. Con un rendimento annualizzato del 15% e una barriera capitale al 50%, questo strumento strutturato combina potenziale di rendimento e protezione condizionata del capitale.

Il certificato appartiene alla categoria Multi Express con Barriera, una struttura che tipicamente combina la possibilità di rimborso anticipato con un flusso cedolare regolare. La caratteristica principale di questo prodotto è l’attraente rendimento del 15% annualizzato, che si posiziona ben al di sopra delle alternative tradizionali a reddito fisso.

Le caratteristiche tecniche principali includono:

Barriera capitale: 50% dei valori iniziali

Buffer di protezione: 49% rispetto ai livelli attuali

Scadenza: 3 giugno 2027

Meccanismo worst-of sui tre sottostanti

La struttura Multi Express suggerisce che il certificato offra cedole periodiche con possibilità di rimborso anticipato al verificarsi di determinate condizioni. Il buffer del 49% indica che i sottostanti possono perdere quasi la metà del loro valore attuale prima che la barriera capitale venga toccata, offrendo un margine di sicurezza significativo.

Analisi completa sul nostro blog: isinconnect.co.uk

Buone opportunità a tutti!

Disclaimer: questo contenuto non rappresenta sollecitazione al pubblico risparmio, promozione di alcuna forma di investimento o raccomandazione finanziaria. Le informazioni sono fornite a scopo educativo e informativo.

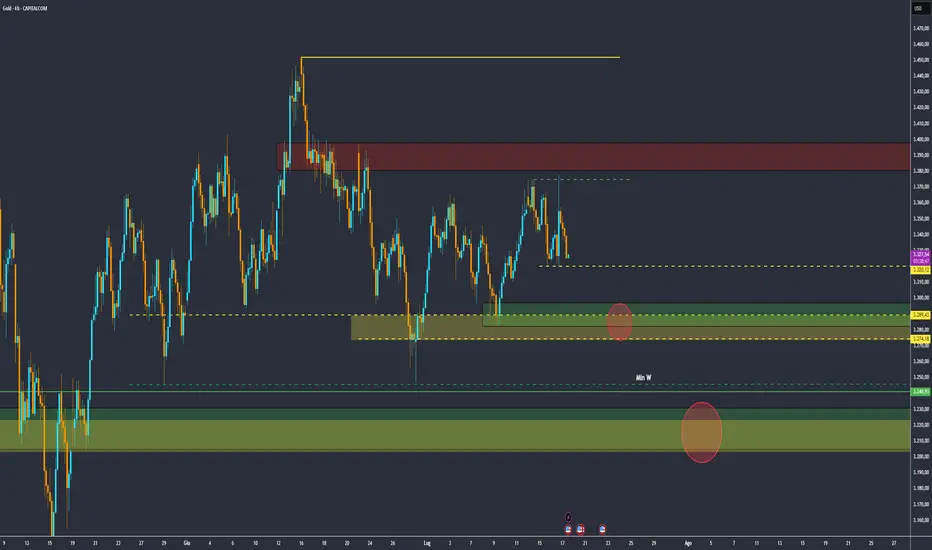

Trump, Powell e l’Oro nel Selvaggio Westho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

Per le mie analisi utilizzo:

*Chart di Capital.com*

🌞 Buongiorno a tutti 🌞

Anche se riusciamo a prendere ottime zone con movimenti su quasi ogni asset che analiziamo sugli outlook del lunedi, diventa difficile reagire ai continui scossoni improvvisi.

Ieri è stato l’esempio perfetto:

Trump ha parlato di licenziare Powell e in 1 minuto l’oro ha fatto +600 pips e subito dopo il contrario.

Ad oggi, il quadro su USD e GOLD è complicato. Riassumo le notizie principali:

-Trump: ha dichiarato che potrebbe licenziare Powell se rieletto. Mercato incerto.

-Powell: ieri discorso neutrale, ma sotto pressione politica.

-IPC USA: uscito più alto del previsto = inflazione ancora forte.

-PPI USA: dati misti, ma in linea con il trend di inflazione ancora presente.

-GENIUS BILL: nuova legge in discussione, potrebbe spingere il dollaro e penalizzare oro nel breve.

-Retail Sales: in uscita oggi, dato chiave per capire la forza del consumatore USA.

COSA FACCIO ORA?

Nessuna previsione chiara.

L’oro potrebbe avere ancora pressione ribassista, ma lo scenario resta instabile.

notando che il daily di mercoledi è andato a liquidare i massimi delle candele di lunedi martedi in una botta sola quasi al tocco della nostra zona di supply segnata, potrei aspettarmi oggi e domani una espansione ribassista andato fino alle zone di demand segnate sotto.

Io resto fermo fino al dato sulle vendite al dettaglio.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

EURUSD - analisi macroeconomica e finanziariaI rendimenti dei Treasury decennali statunitensi sono saliti intorno al 4,48% nella giornata di giovedì, in un contesto di attenuazione delle tensioni sui mercati, dopo che il presidente degli Stati Uniti, Donald Trump, ha definito “altamente improbabile” l’ipotesi di rimuovere Jerome Powell dalla guida della Federal Reserve. La dichiarazione ha contribuito a rasserenare gli investitori, dopo che nella seduta precedente erano circolate indiscrezioni su un possibile licenziamento del presidente della Fed, ipotesi che aveva innescato un calo dei rendimenti per via dei timori di un’accelerazione nei tagli dei tassi d’interesse.

L’attenzione degli operatori si concentra ora sui dati relativi alle vendite al dettaglio negli Stati Uniti, attesi nel corso della giornata, che potrebbero offrire ulteriori indicazioni sullo stato di salute dell’economia americana e sulle prossime mosse della banca centrale. Il tutto si inserisce in un quadro macroeconomico caratterizzato da segnali contrastanti: da un lato, un rallentamento dei prezzi alla produzione; dall’altro, un’accelerazione dell’inflazione al consumo.

Sul fronte commerciale, Trump ha dichiarato mercoledì che gli Stati Uniti manterranno probabilmente i dazi del 25% sulle importazioni dal Giappone, e ha lasciato intendere la possibilità di un nuovo accordo commerciale con l’India, dopo l’annuncio di un’intesa con l’Indonesia avvenuto il giorno precedente.

Nel frattempo, l’indice del dollaro statunitense è risalito a quota 98,7, recuperando terreno dopo una seduta volatile che si era chiusa in ribasso a causa delle preoccupazioni sull’indipendenza della Federal Reserve. Le tensioni si sono in parte dissipate dopo la smentita ufficiale da parte di Trump, che ha definito “altamente improbabile” un intervento diretto sulla leadership della banca centrale.

La produzione industriale statunitense ha registrato un incremento dello 0,3% nel mese di giugno, superando le attese del consenso, che indicavano un aumento più contenuto dello 0,1%. Il dato segna una ripresa dopo due mesi consecutivi di stagnazione, con variazioni nulle sia ad aprile che a maggio.

All’interno del comparto, la produzione manifatturiera – che rappresenta circa il 78% del totale – è cresciuta dello 0,1%, lievemente al di sopra delle previsioni di invarianza. Particolarmente significativa è stata la performance del settore delle utilities, in rialzo del 2,8%, trainata da un aumento del 3,5% nella produzione di energia elettrica, che ha più che compensato il calo del 2,6% nella produzione di gas naturale. Di contro, il settore minerario ha registrato una contrazione dello 0,3%.

Il tasso di utilizzo della capacità produttiva è salito al 77,6%, rimanendo tuttavia al di sotto della media di lungo periodo del 79,6% (riferita al periodo 1972–2024).

Nel complesso, nel secondo trimestre del 2025, la produzione industriale ha evidenziato una crescita annualizzata dell’1,1%, segnalando una moderata espansione dell’attività economica nel comparto secondario.

I prezzi alla produzione negli Stati Uniti sono rimasti invariati nel mese di giugno, segnando una pausa dopo l’incremento dello 0,3% registrato a maggio (dato rivisto al rialzo), e risultando inferiori alle attese del mercato, che indicavano un aumento dello 0,2%.

La componente dei servizi ha evidenziato una flessione dello 0,1%, dopo il +0,4% del mese precedente, principalmente a causa di un marcato calo (-4,1%) dei prezzi dei servizi di alloggio per i viaggiatori. Ribassi si sono osservati anche nei segmenti della vendita al dettaglio di automobili e ricambi, nei servizi di deposito, nel trasporto aereo passeggeri e nel commercio all’ingrosso di alimenti e bevande alcoliche.

Al contrario, i prezzi dei beni sono aumentati dello 0,3%, il ritmo più sostenuto da febbraio, sostenuti in particolare da un incremento dello 0,8% nel comparto delle comunicazioni e delle attrezzature correlate. Rialzi si sono registrati anche nei prezzi di benzina, energia elettrica residenziale, pollame trasformato, carni e frutta a guscio.

Su base annua, l’inflazione alla produzione è rallentata al 2,3%, il livello più basso da settembre 2024, in calo rispetto al 2,7% di maggio (dato rivisto) e al di sotto delle previsioni del 2,5%. Anche l’indice core PPI è rimasto invariato su base mensile, deludendo le attese di un +0,2%, mentre il tasso core annuo è sceso al 2,6% dal 3,2%, anch’esso inferiore al consensus del 2,7%.

Per quanto riguarda l’inflazione al consumo (USA), nel mese di giugno 2025, ha registrato un incremento dello 0,3% su base mensile, segnando la variazione più marcata degli ultimi cinque mesi. Il dato si confronta con un aumento dello 0,1% rilevato a maggio ed è risultato in linea con le attese del consenso di mercato.

Il principale contributo all’accelerazione dell’inflazione è derivato dalla componente abitativa, che ha evidenziato un incremento dello 0,2%. Parallelamente, si è osservato un rialzo dell’1,0% nei prezzi dei carburanti e dello 0,3% nel comparto alimentare.

Al contrario, alcune componenti del paniere hanno mostrato dinamiche deflazionistiche: i prezzi dei veicoli usati sono diminuiti dello 0,7%, mentre quelli dei veicoli nuovi hanno registrato una flessione dello 0,3%.

Analisi tecnica

Grafico giornaliero (Daily Chart)

Il quadro tecnico rimane impostato al rialzo, nonostante l’attuale fase di ritracciamento, attribuibile all’alternanza di tensioni sul fronte commerciale – in particolare in materia di dazi – e agli attriti istituzionali tra il Presidente Trump e il Presidente della Federal Reserve, Jerome Powell. Tali dinamiche stanno contribuendo a un contesto di crescente incertezza in merito all’orientamento futuro della politica monetaria statunitense.

Tale incertezza si è riflessa in un aumento della volatilità, particolarmente evidente nella sessione di mercoledì, caratterizzata da ampie escursioni di prezzo. Nonostante ciò, il trend di fondo si conferma rialzista, con la price action che continua a gravitare attorno al supporto dinamico rappresentato dalla Kijun Sen dell’indicatore Ichimoku.

Particolare attenzione è rivolta alla chiusura della candela odierna: una chiusura al di sotto della Kijun Sen potrebbe aprire spazi per ulteriori correzioni, con primo target tecnico individuato in area 1,144, dove il prezzo potrebbe trovare supporto sulla media mobile esponenziale a 50 periodi (EMA 50), come già osservato nella candela del 13 maggio.

Attualmente, il mercato si trova in corrispondenza di una confluenza tecnica tra la Kijun Sen e il livello di ritracciamento di Fibonacci 0,618, calcolato sull’ultimo impulso rialzista compreso tra il 23 giugno e il 1° luglio. In tale contesto, i trader orientati al trend following potrebbero valutare l’opportunità di incrementare le proprie esposizioni rialziste in prossimità di tali livelli chiave.

Grafico settimanale (Weekly Chart)

Anche su scala settimanale, il quadro tecnico conferma una chiara impostazione rialzista. Il prezzo si mantiene ben al di sopra della Tenkan Sen, evidenziando una fase di espansione direzionale. Per i trader trend follower con un approccio più conservativo, risulta rilevante osservare come la Tenkan Sen abbia agito da supporto dinamico in più occasioni, in particolare sulle candele del 7 aprile e del 12 maggio, con reazioni tecniche quasi millimetriche.

Sarà pertanto interessante monitorare l’eventuale ripetizione di tale comportamento, che potrebbe offrire ulteriori segnali di conferma per strategie di accumulo in ottica rialzista.

Il mercato sale grazie a in calo e utili banche.Il mercato sale grazie al raffreddamento del PPI e agli utili delle grandi banche.

Nonostante un momentaneo rallentamento dovuto al nuovo scontro tra il presidente Trump e la Federal Reserve, i mercati azionari sono tornati in territorio positivo nella giornata di ieri, mentre gli investitori continuano a essere sommersi da report sugli utili e dati sull’inflazione.

Il NASDAQ ha proseguito la sua corsa da record, guadagnando lo 0,25% (circa 52 punti) e toccando un nuovo massimo storico a quota 20.730,49. Anche gli altri principali indici hanno recuperato dal calo registrato martedì: il Dow Jones è salito dello 0,53% (231 punti) a 44.254,78, mentre l’S&P 500 ha chiuso in rialzo dello 0,32%, raggiungendo i 6.263,70 punti.

A metà giornata, i listini erano passati in territorio negativo, a seguito della notizia secondo cui il presidente Trump starebbe valutando la possibilità di rimuovere Jerome Powell dalla guida della Fed. Tuttavia, i mercati si sono rapidamente ripresi dopo che lo stesso Trump ha dichiarato che tale scenario era “altamente improbabile”, pur ribadendo la sua disapprovazione nei confronti di Powell e rifiutandosi di escludere del tutto l’ipotesi.

Nella giornata odierna, tuttavia, sono arrivate notizie più concrete, tra cui un nuovo rapporto sull’indice dei prezzi alla produzione (PPI), che ha contribuito a placare alcune preoccupazioni emerse dopo i dati sull’indice dei prezzi al consumo (CPI) diffusi martedì. I prezzi all’ingrosso sono rimasti invariati su base mensile e hanno segnato un incremento del 2,3% su base annua, entrambi inferiori alle attese (rispettivamente +0,2% e +2,5%). Anche il PPI core si è rivelato inferiore alle previsioni. Questi dati si inseriscono positivamente nel contesto delineato dal CPI, che ha rispettato le stime pur risultando leggermente superiore alla rilevazione precedente.

Nel frattempo, le grandi banche statunitensi continuano a pubblicare i risultati relativi al secondo trimestre. Goldman Sachs (+0,9%), Bank of America (-0,26%) e Morgan Stanley (-1,3%) hanno tutte superato le aspettative sugli utili; ad eccezione di BAC, hanno battuto anche i risultati netti.

Al di fuori del settore finanziario, Johnson & Johnson ha registrato un balzo di oltre il 6% grazie a un trimestre positivo, dopo un periodo altalenante.

Tra i numerosi report previsti per oggi, spicca anche quello del colosso dello streaming Netflix, che dovrebbe chiudere un altro trimestre solido, con una crescita del fatturato superiore al 15% e un utile per azione (EPS) in aumento del 44%. Prima dell’apertura dei mercati, sono attesi anche i risultati di Taiwan Semiconductor, GE Aerospace, Abbott Laboratories e PepsiCo.

Per il momento, i principali dati sull’inflazione sembrano essere stati diffusi; tuttavia, nel corso della giornata conosceremo nuovi dettagli sui consumi, grazie ai dati sulle vendite al dettaglio negli Stati Uniti. Come di consueto, giovedì sarà invece la volta delle richieste iniziali di sussidi di disoccupazione.

Marco Bernasconi Trading

Certificato Multi Express Rendimento 12% Annuo sul Lusso EuropeoIl settore del lusso europeo attraversa una fase di trasformazione profonda, tra sfide di mercato e opportunità di rilancio. In questo contesto, il certificato CH1438099553 propone un’esposizione strutturata a tre iconici brand del fashion di alta gamma, offrendo un rendimento cedolare annualizzato del 12% con una barriera capitale al 50%. Una combinazione che merita un’analisi approfondita per comprenderne le potenzialità e i rischi.

Analisi del Certificato CH1438099553

Il certificato CH1438099553 si presenta come un Multi Express con barriera, una struttura che combina la possibilità di ottenere cedole periodiche con un meccanismo di protezione condizionata del capitale. La caratteristica più rilevante è il rendimento annualizzato del 12%, un livello particolarmente elevato che riflette sia le opportunità che i rischi del settore luxury.

La struttura prevede una barriera capitale posizionata al 50% dei valori iniziali, con una distanza attuale del 42% che offre un margine di sicurezza significativo. Questo buffer rappresenta un elemento di protezione importante, considerando la volatilità che caratterizza i titoli del lusso. La scadenza è fissata al 14 maggio 2027, offrendo un orizzonte temporale di medio termine che permette di attraversare eventuali fasi di volatilità del mercato.

Il meccanismo Multi Express tipicamente prevede la possibilità di rimborso anticipato del certificato qualora i sottostanti raggiungano determinati livelli, oltre al pagamento delle cedole periodiche. La struttura worst-of implica che le performance dipendono dal titolo che registra l’andamento peggiore tra i tre selezionati.

Analisi completa sul nostro blog: isinconnect.co.uk

Buone opportunità a tutti!

Disclaimer: questo contenuto non rappresenta sollecitazione al pubblico risparmio, promozione di alcuna forma di investimento o raccomandazione finanziaria. Le informazioni sono fornite a scopo educativo e informativo.

WisdomTree - Tactical Daily Update - 16.07.2025 Dazi e guerre non fermano le Borse Usa ed Europee.

Lo S&P500, al max storico sopra 6.300, ha recuperato 30% dal min di aprile.

Le Borse asiatiche confermano il loro buon “momentum”: watch-out!

Metalli industriali e cryptos guadagnano spazio nei portafogli.

Mercati in fermento tra inflazione, dazi e minacce e la giornata di ieri, 15 luglio, s’è chiusa con moderato ottimismo sui mercati. Gli occhi degli investitori erano puntati sull’inflazione USA, ma ancor di più sulle tensioni commerciali, in particolare i dazi con le trattative tra Stati Uniti e vari partner commerciali che restano bollenti.

Negli Stati Uniti, l’inflazione ha accelerato a giugno, ma senza far scattare l’allarme tra gli analisti: +2,7% annuo per l’indice generale dei prezzi al consumo, in crescita rispetto al +2,4% di maggio e sopra le attese. Su base mensile, l’aumento è stato dello 0,3%, in linea con le previsioni.

L’indice “core” (escludendo energia e alimentari) è cresciuto del 2,9% annuo e dello 0,2% mensile. Difficile quantificare l’effetto diretto dei dazi su questi numeri, ma il legame inizia a farsi sentire.

Borse europee in recupero, ma resta il nervosismo: Milano +0,27%, Madrid +0,25%, Londra +0,65%. In calo invece Parigi -0,27% e Francoforte -0,31%.

Nel frattempo, a Washington, Donald Trump rilancia la sfida: se la Russia non firma un accordo sull’Ucraina entro 50 giorni, scatteranno dazi del 100%. Una mossa definita “secondaria”, ma dal potenziale devastante. Il messaggio è chiaro: Putin farebbe bene a prendere i negoziati più sul serio.

Anche l’Europa prende posizione sul tema: Kaja Kallas, rappresentante Ue, ha definito i 50 giorni “un tempo troppo lungo” per un conflitto che miete vittime ogni giorno.

Intanto, il Brasile reagisce al dazio del 50% imposto sugli export dal presidente USA, istituendo un comitato interministeriale per trovare sbocchi alternativi, puntando su Cina, India e UE.

Sempre sul tema dei dazi l’Europa prende tempo, ma prepara le contromosse. La Germania, per bocca del portavoce del cancelliere Friedrich Merz, ribadisce la volontà di evitare escalation prima di agosto, sostenendo la linea negoziale della Commissione Europea.

Ma la pazienza è agli sgoccioli: Maros Sefcovic, caponegoziatore Ue, ha dichiarato che sono pronte contromisure proporzionate, se necessario.

Nonostante le tensioni, Wall Street ha aggiornato i suoi massimi, per poi chiudere mista;

Nasdaq Composite +0,18%, S&P500 -0,40%.

Oggi, 16 luglio, i mercati asiatici si sono mossi in modo contrastato: il Taiex (Taiwan) +1%, è sui massimi da cinque mesi, mentre in Giappone il Nikkei è salito +0,4%; lo yen continua ad arretrare sul dollaro, arrivando a quota 149,1, mentre i rendimenti dei bond governativi giapponesi (JGB) restano al top da 16 anni.

Hang Seng (Hong Kong) +0,2%, con Alibaba +2%. Male il CSI300 di Shanghai e Shenzhen, -0,3%, zavorrato dai bancari.

Il Kospi (Corea) ha perso -0,7%, ma resta vicino ai massimi da 4 anni. Il governo “vorrebbe” vuole spingere l’indice a 5.000 punti, incentivando il passaggio dal mattone alle azioni per le famiglie coreane.

In generale, l’interesse cresce per le Borse dell’Asia-Pacifico: secondo un sondaggio di Bank of America, l’ottimismo tra i gestori di fondi asiatici è in aumento: il 70% prevede un impatto solo marginalmente negativo dai dazi di Trump e c’è fiducia in nuovi tagli dei tassi e in una crescita degli utili aziendali.

Il Giappone è il mercato preferito, seguito da Taiwan, Corea del Sud e India. La Cina scivola al quinto posto. Le banche giapponesi si dovrebbero giovare dei tassi alti, mentre Taiwan e Corea cavalcano la ripresa dei semiconduttori.

Nel comparto delle materie prime, prevale la calma, con l’indice Bloomberg Commodity stabile a 103,8 USD, ma attenzione al petrolio.

Il prezzo del greggio resta in una fase di consolidamento, sospeso tra tensioni geopolitiche e domanda solida, grazie ai forti consumi per la “driving season” negli Usa ed il recupero dell’attività manufatturiera in Cina che sostengono i prezzi.

L’OPEC prevede un miglioramento dell’economia globale nella seconda metà dell’anno, nonostante le tensioni commerciali.

L’oro, a 3.338 USD, rimbalza dello 0,5%, ma negli ultimi 3 mesi non ha portato guadagni agli investitori non coperti sul cambio.

Su obbligazioni e tassi la situazione è calma: il dato sull’inflazione USA non ha mosso troppo il mercato obbligazionario: Treasury 10Y: 4,47%, mentre in Euro-zona, troviamo il Bund decennale che “paga” 2,71% e l’omologo BTP Italiano: 3,57%: spread a 86 pbs.

Gli economisti restano divisi: alcuni notano che l’inflazione mensile Usa è sotto le attese da cinque mesi, altri che restiamo troppo sopra l’obiettivo del 2% della Fed per pensare a tagli imminenti.

Intanto, Jamie Dimon (Ceo di JPMorgan) difende l’indipendenza della Fed, criticando i ripetuti attacchi di Trump a Jerome Powell.

Sul valutario, Bitcoin è sui massimi, ed il Dollaro è in ripresa: Bitcoin consolida a 117.800 USD dopo il recente balzo a 123.000 USD, in attesa delle tre leggi pro-crypto al Congresso USA, il cui iter è però temporaneamente bloccato.

Il cross Euro/Dollaro si stabilizza a 1,167, dopo 5 sedute di recupero per la valuta americana: la solidità dell’inflazione USA frena le aspettative di tagli ai tassi.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.