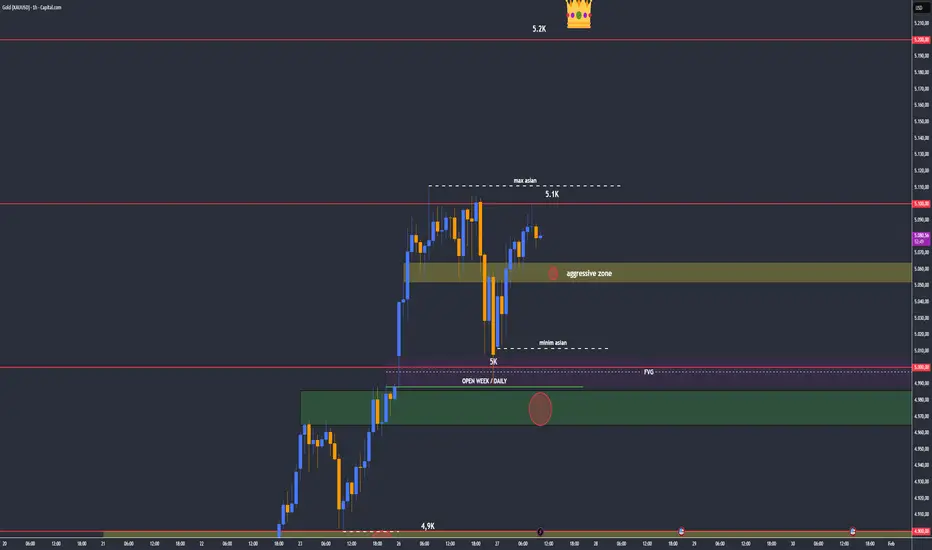

XAUUSD (H2) – Piano Liam (28 Gen)XAUUSD (H2) – Piano di Liam (28 gennaio)

Nuovo ATH, forte flusso verso i beni rifugio | Segui la tendenza, acquista solo i pullback FVG

Sintesi rapida

L'oro continua a registrare nuovi massimi storici poiché il capitale globale si sposta verso beni rifugio in mezzo a un'incertezza economica e geopolitica persistente legata alle recenti decisioni politiche degli Stati Uniti. Un ulteriore supporto arriva dalle preoccupazioni riguardanti l'indipendenza della Fed e le aspettative di tassi d'interesse più bassi negli Stati Uniti, mantenendo i rendimenti reali limitati.

Nonostante lo scenario rialzista, il prezzo è ora esteso al di sopra dell'equilibrio. Il vantaggio non è inseguire la forza, ma aspettare i pullback nelle zone di squilibrio e liquidità.

➡️ La direzione rimane rialzista, l'esecuzione rimane paziente.

Contesto macro (perché l'oro rimane richiesto, ma volatile)

L'incertezza geopolitica continua a mantenere intatta la domanda strutturale per l'oro.

Le aspettative di riduzione dei tassi e i dubbi sull'autonomia della Fed indeboliscono l'attrattiva a lungo termine del USD.

Il USD sta tentando un rimbalzo tecnico, ma questo non ha spostato l'offerta di oro sottostante.

➡️ Conclusione: la macro supporta prezzi più alti, ma i movimenti a breve termine ruoteranno probabilmente per riequilibrare le inefficienze.

Visione tecnica (H2 – basata sul grafico)

Il prezzo sta seguendo un trend chiaramente rialzista dopo molteplici cambiamenti di struttura rialzista, cavalcando una struttura ascendente ed espandendosi verso il premium.

Livelli chiave dal grafico:

✅ Estensione principale / obiettivo di vendita: 5280 – 5320 (espansione fib 2.618)

✅ FVG / zona di acquisto continuativo: 5155 – 5170

✅ Supporto della struttura: 5000 – 5050

✅ Invalidazione del trend (più profonda): sotto 4950

L'azione del prezzo corrente suggerisce un percorso probabile di spinta → pullback → continuazione, piuttosto che un'espansione lineare.

Scenari di trading (stile Liam: negozia il livello)

1️⃣ Scenari di ACQUISTO (priorità – continuazione della tendenza)

A. ACQUISTA il pullback FVG (setup più pulito)

✅ Zona di acquisto: 5155 – 5170

Condizione: il prezzo tocca il FVG e mostra una reazione rialzista (ripristino / HL / spostamento su M15–H1)

SL (indicazione): sotto 5125 o sotto il minimo di reazione

TP1: massimo recente

TP2: 5280

TP3: 5320+ se la momentum si espande

Logica: Questo FVG si allinea con la precedente liquidità di acquisto e struttura — una zona di continuazione ad alta probabilità.

B. ACQUISTA supporto strutturale più profondo (solo se la volatilità aumenta)

✅ Zona di acquisto: 5000 – 5050

Condizione: sweep della liquidità + forte rifiuto

TP: 5170 → 5280

Logica: Questo è valore all'interno della tendenza. Nessun interesse in posizioni lunghe sopra il premium se questo livello viene rotto.

2️⃣ Scenari di VENDITA (secondario – solo reazione)

VENDE all'estensione (solo scalp / tattico)

✅ Zona di vendita: 5280 – 5320

Condizione: chiaro rifiuto / impossibilità di mantenere i massimi su TF inferiori

TP: 5200 → 5170

Logica: Le zone di estensione sono per prendere profitti e rotazione del valore a breve termine, non per chiamate di inversione della tendenza.

Note chiave

Nuovi ATH invitano al FOMO — non essere quella liquidità.

I migliori trade arrivano dopo i pullback, non durante le candele di impulso.

Riduci la dimensione intorno ai titoli della Fed.

Qual è il tuo piano:

acquistare il pullback FVG 5155–5170, o aspettare un allungamento verso 5280–5320 per approfittare della reazione?

— Liam

Analisi fondamentale

XAUUSD – Brian | Prospettive Tecniche M45L'oro rimane fermamente supportato sopra il livello di 5.000, con l'azione dei prezzi che continua a rispettare la più ampia struttura rialzista nel timeframe M45. Nonostante la recente volatilità intraday, il mercato mostra chiari segni di accettazione a prezzi più elevati piuttosto che di distribuzione.

Da una prospettiva fondamentale, le partecipazioni dello SPDR Gold Trust, il più grande ETF sostenuto da oro al mondo, sono rimaste invariati a 1.086,53 tonnellate. Sebbene i flussi degli ETF siano neutrali per ora, la mancanza di deflussi suggerisce che il posizionamento istituzionale rimane stabile anche mentre l'oro scambia a livelli record — un contesto costruttivo per la tendenza più ampia.

Struttura di Mercato & Contesto Tecnico (M45)

Nel grafico M45, XAUUSD continua a scambiare sopra la sua linea di tendenza ascendente, mantenendo una sequenza di massimi e minimi ascendenti. Il recente ritracciamento appare correttivo piuttosto che impulsivo, adattandosi bene all'interno di un quadro di continuazione.

Elementi tecnici chiave evidenziati nel grafico:

Prezzo che si mantiene sopra l'area di valore, indicando una continua partecipazione degli acquirenti.

Una zona di acquisto sui ribassi intorno a 5.040, allineata con il supporto della linea di tendenza e la struttura precedente.

Liquidità sul lato vendita che riposa sotto i recenti minimi, suggerendo che i movimenti al ribasso potrebbero essere guidati da sweep di liquidità piuttosto che da una vera debolezza.

Una spinta attraverso i recenti massimi apre il percorso verso la continuazione dell'ATH.

Livelli Chiave & Zone di Liquidità

Supporto primario: 5.040 (confluenza valore + linea di tendenza)

Resistenza intermedia: 5.150 (reazione a breve termine / zona di scalping)

Resistenza principale: 5.209 (forte resistenza e potenziale area di reazione)

Finché il prezzo rimane sopra la linea di tendenza in crescita, i ritracciamenti dovrebbero essere visti come parte dello sviluppo della tendenza piuttosto che segnali di inversione.

Aspettative Future & Pregiudizio

Il mercato continua a scambiare in un ambiente guidato dal momentum, dove la struttura e la liquidità giocano un ruolo maggiore rispetto agli indicatori tradizionali. L'accettazione sopra i 5.000 mantiene intatto lo scenario rialzista, mentre le consolidazioni a breve termine sono probabilmente destinate a fungere da carburante per la continuazione.

Pregiudizio primario: Continuazione rialzista finché la struttura tiene

Focus: Pazienza sui ritracciamenti, disciplina vicino alle zone di resistenza

Tempo di conferma preferito: M45–H1

Le tendenze forti non si muovono in linee rette. Rimanere allineati con la struttura e la liquidità rimane fondamentale in questa fase.

Fare riferimento al grafico allegato per una vista dettagliata della struttura di mercato, delle zone di liquidità e dei livelli tecnici chiave.

Segui il canale TradingView per ricevere aggiornamenti anticipati sulla struttura di mercato e per partecipare alla discussione.

XAUUSD (H1) – Piano Liam (27 Gen) TendenzaRiepilogo rapido

L'oro sta ancora seguendo un trend rialzista all'interno di un canale ascendente netto, ma il prezzo si sta avvicinando a un massimo debole / tasca di liquidità dove sono probabili degli stop-run.

Il contesto macroeconomico alimenta la volatilità: i rapporti suggeriscono che gli USA stanno esercitando pressioni sull'Ucraina verso concessioni territoriali come parte dei colloqui di pace — questo tipo di incertezza spesso mantiene la domanda di beni rifugio supportata, ma può anche creare picchi rapidi + falsi breakout.

➡️ Regola di oggi: segui il trend rialzista, ma compra solo nei punti di test della liquidità. Niente caccia ai massimi.

1) Contesto macroeconomico (perché sono probabili i picchi)

Se i mercati iniziano a prezzare un compromesso forzato nel conflitto ucraino:

il sentimento di rischio può oscillare rapidamente,

i titoli possono innescare pump istantanei, seguiti da forti retracimenti.

✅ Approccio sicuro: lascia che il prezzo colpisca prima le tue zone, poi opera sulla reazione — non sul titolo.

2) Visione tecnica (H1 – basata sul tuo grafico)

Il prezzo sta rispettando un canale ascendente e costruendo liquidità attorno ai livelli chiave.

Livelli chiave (dal grafico):

✅ Zona di supporto / liquidità di acquisto: 4,995 – 5,000

✅ Zona di inversione / reazione: 5,047

✅ Resistenza superiore / offerta: 5,142

✅ Massimo Debole / obiettivo di liquidità: 5,192.6

✅ Obiettivo di estensione (1.618): 5,240.8

Il bias rimane rialzista mentre siamo all'interno del canale, ma vicino a 5,192–5,240 ci aspettiamo un sweep di liquidità → comportamento di pullback.

3) Scenari di trading (stile Liam: opera il livello)

A) Scenari di ACQUISTO (priorità – continuazione del trend)

A1. ACQUISTA il pullback nella zona di inversione (R:R più pulito)

✅ Compra: 5,045 – 5,050 (attorno a 5,047)

Condizione: mantenere + reazione rialzista (HL / rifiuto / MSS su M15)

SL (guida): sotto 5,030 (o sotto il minimo di reazione)

TP1: 5,085 – 5,100

TP2: 5,142

TP3: 5,192.6

Logica: Questo è il miglior ingresso “seguendo il trend” — compra supporto, vendi nella liquidità sopra.

A2. ACQUISTA il deep liquidity sweep (solo se la volatilità colpisce)

✅ Compra: 4,995 – 5,000

Condizione: sweep + forte recupero (rapido rifiuto / spostamento verso l'alto)

SL: sotto 4,980

TP: 5,047 → 5,142

Logica: Questa è la zona di test di liquidità più forte sul tuo grafico — ideale per un rimbalzo se il prezzo viene espulso.

B) Scenari di VENDITA (secondari – solo scalping di reazione)

B1. VENDI il sweep del massimo debole (scalp tattico)

✅ Se il prezzo raggiunge 5,192.6 e mostra rifiuto:

Vendi: 5,190 – 5,200

SL: sopra il massimo dello sweep

TP: 5,142 → 5,085

Logica: I massimi deboli vengono spesso spazzati per primi. Ottimo per un veloce mean reversion di nuovo nel canale.

B2. VENDI estensione (rischio più alto, ma miglior posizione)

✅ Zona di vendita: 5,235 – 5,245 (attorno a 5,240.8)

Solo con chiara debolezza su M15–H1

TP: 5,192 → 5,142

Logica: L'estensione 1.618 è una tasca di esaurimento comune — non shortare presto, shorta sulla reazione.

4) Note chiave

Non fare trading nella fascia intermedia tra 5,085–5,142 a meno che tu non stia scalping con regole rigide.

Aspettati falsi breakout vicino a 5,192 e 5,240 durante i titoli.

Miglior esecuzione oggi = compra supporto, prendi profitti nella liquidità.

Domanda:

Stai acquistando il pullback a 5,047, o stai aspettando lo sweep a 5,192 per vendere la reazione?

— Liam

WisdomTree - Tactical Daily Update - 27.01.2026Borse incerte, ma non pessimistiche, nella settimana della FED.

Trimestrali USA: in arrivo gli attesissimi numeri delle «Magnifiche 7».

Dollaro sempre più depresso, metalli preziosi senza freni: nuovo paradigma?

Macro europea non brillante, ma resiliente, da tardo ciclo espansivo.

Le Borse europee hanno attraversato la seduta di venerdì 26 gennaio senza scosse, in una fase di attesa che dice molto del clima che domina i mercati globali. Gli investitori stanno metabolizzando l’idea che la Federal Reserve sia pronta ad annunciare una pausa nel ciclo di allentamento monetario, mentre l’attenzione si sposta progressivamente sulle trimestrali delle big tech statunitensi, chiamate a fornire nuova linfa alle valutazioni.

Sul Vecchio Continente i listini hanno chiuso vicino alla parità: Francoforte +0,32%, Parigi -0,15%, Londra +0,08%. Una fotografia di equilibrio precario, che riflette più l’assenza di catalizzatori immediati che una reale convinzione direzionale. Ben diverso il tono a Wall Street, dove gli indici hanno chiuso in territorio positivo: Dow Jones +0,64%, S&P 500 +0,50%, Nasdaq +0,43%. Il mercato guarda con crescente interesse alla stagione delle trimestrali delle cosiddette “Magnifiche 7” – Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia e Tesla – vero baricentro delle aspettative di crescita e degli utili.

Sul fronte valutario, l’euro si è rafforzato, scambiando a 1,1885 dollari dopo la chiusura di Wall Street, in rialzo dello 0,11%. Un movimento che si inserisce in una dinamica più ampia di indebolimento del biglietto verde, mentre il mercato inizia a interrogarsi sulla sostenibilità del mix tra politica fiscale espansiva e incertezza istituzionale negli Stati Uniti.

In Europa, i segnali macro continuano a essere contrastanti. In Germania, il morale delle imprese resta fermo: l’indice Ifo sul clima economico è rimasto invariato a 87,6 a gennaio, lo stesso valore di dicembre, contro attese di 88,3. Secondo Commerzbank si tratta di un dato deludente, che non può essere spiegato dalle recenti minacce tariffarie di Donald Trump contro l’Unione Europea. Il problema, piuttosto, è strutturale: l’assenza di riforme diffuse e un pacchetto fiscale che non sta producendo lo stimolo atteso. L’indice, sottolineano gli analisti, non è più in trend positivo, a differenza della prima metà dello scorso anno.

A Est, la Polonia rivendica la propria autonomia monetaria. Il ministro delle Finanze Andrzej Domanski, in un’intervista al Financial Times, ha dichiarato che Varsavia non ha alcuna fretta di adottare l’euro, sostenendo che l’economia polacca sta performando meglio di molte di quelle che hanno già abbracciato la moneta unica. Un messaggio politico chiaro, rafforzato dalla buona tenuta dello zloty.

Il clima di incertezza geopolitica e commerciale continua intanto ad alimentare la corsa verso i beni rifugio. L’oro spot ha superato per la prima volta la soglia dei 5.100 dollari l’oncia, mentre l’argento ha oltrepassato i 100 dollari. Dopo le nuove minacce di Trump – dazi del 100% contro il Canada in caso di accordo commerciale con la Cina – l’oro è salito del 2,1% a 5.092 dollari/oncia (+1,95%), mentre l’argento ha messo a segno un balzo del 12,8% a 114,3 dollari. Movimenti che raccontano un mercato sempre più sensibile ai rischi sistemici.

Sul fronte obbligazionario europeo, lo spread BTp-Bund si è ulteriormente ristretto a 59 punti base, dai 60 della vigilia, restando in prossimità dei minimi dal 2009. Il rendimento del BTp decennale è sceso al 3,46% dal 3,50%, segnale di una fiducia che, almeno per ora, regge.

In Asia, la seduta di lunedì 27 gennaio si è aperta in tono positivo. L’MSCI Asia Pacific guadagna lo 0,7% e tocca un nuovo massimo storico. In Giappone, Nikkei +0,7%, con lo yen che torna a indebolirsi a 154,5 contro dollaro. Bene Hong Kong (Hang Seng +1%), più contenuti Shanghai e Shenzhen (CSI300 +0,3%). Lo yuan si indebolisce dopo tre sedute di rialzo, nonostante un dato incoraggiante sugli utili industriali cinesi: nel 2025 crescono dello 0,6%, interrompendo tre anni consecutivi di cali (-2% nel 2022, -2,3% nel 2023, -3,3% nel 2024).

A Seoul, il Kospi rimbalza del 2,3% dopo un avvio debole, nonostante Trump abbia accusato il Parlamento sudcoreano di violare gli accordi commerciali, annunciando tariffe al 25% su auto e prodotti farmaceutici. In Giappone, secondo il consenso, lo stimolo fiscale potrebbe aumentare la crescita del PIL di 0,5 punti percentuali. La Cina, invece, si prepara a registrare un deficit di bilancio aggregato vicino al 9% del PIL per il secondo anno consecutivo, circa il doppio del tasso di crescita previsto. Per ora, però, i mercati sembrano concentrarsi sui benefici della crescita, senza segnali di ribellione dei bond vigilantes: il rigore fiscale, semplicemente, non è più di moda.

Sul fronte energetico, il Brent viaggia intorno ai 65 dollari al barile (ore 09.00 CET), dopo il forte rialzo di venerdì legato anche alle dichiarazioni di Trump sull’Iran. L’OPEC+ dovrebbe confermare i livelli produttivi attuali nella riunione di domenica, secondo fonti Bloomberg.

Infine, i tassi. Negli Stati Uniti, il Treasury decennale rende il 4,21%, nonostante gli avvertimenti di Citigroup e Natixis su possibili vendite sui titoli a lunga scadenza. In Eurozona, Bund al 2,86%, BTp al 3,46%, OAT francese al 3,43%. Lo spread Italia–Germania resta sui 60 punti base, minimo dal 2007, mentre quello Italia–Francia torna negativo. Venerdì è atteso il giudizio di S&P sul rating italiano (BBB+ stabile), senza particolari aspettative dopo il rialzo di aprile e la conferma di ottobre.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 26.01.2026Borse globali riflessive, dopo la Groenlandia torna tensione Usa-Iran.

Trimestrali USA: non piaciono numeri e cautela di Intel, ma il Nasdaq «tiene»

US$ debole, preziosi a nuovi massimi: mercati segnalano nervosismo

Occhi puntati sul Giappone: elezioni il 7 febbraio + Takaichi Trade.

La settimana del World Economic Forum di Davos, conclusasi venerdì 23 gennaio, si è chiusa con mercati apparentemente più distesi.

Dopo giorni di tensione legati alle minacce di Donald Trump sulla Groenlandia e su nuovi dazi, gli investitori hanno tirato il fiato, senza però archiviare i rischi di fondo.

Il quadro che emerge è quello di mercati che recuperano sul fronte azionario, ma continuano a prezzare in modo aggressivo incertezza geopolitica, instabilità politica e rischio istituzionale.

Wall Street è tornata in prossimità dei massimi storici, ma il segnale più eloquente arriva dagli asset rifugio: l’oro sfiora 5.000 dollari/oncia, l’argento sale fino a 99 mentre il dollaro si indebolisce.

Una combinazione che racconta come la fiducia nel rischio resti fragile e selettiva. La politica della Casa Bianca, percepita come imprevedibile, continua a pesare non solo sull’azionario, ma soprattutto sulle valute e sui flussi internazionali.

A complicare lo scenario, nei prossimi mesi gli Stati Uniti dovranno affrontare due passaggi giuridici chiave davanti alla Corte Suprema: il verdetto sul caso Lisa Cook, membro del board Fed che Trump vorrebbe rimuovere, e quello sulla legittimità dei dazi. In entrambi i casi, il mercato sconta una probabilità elevata di decisioni non allineate alla Casa Bianca, con potenziali ripercussioni sulla credibilità dell’azione esecutiva.

In Europa, le Borse hanno chiuso una seduta contrastata, dopo che nel pomeriggio si è esaurita la spinta iniziale. Milano ha ceduto -0,58%, Parigi e Londra -0,1%, Madrid -0,7%, Amsterdam ha chiuso sulla parità, rancoforte +0,1%.

Anche a Wall Street chiusure miste: Dow Jones -0,58%, S&P500 +0,03%, Nasdaq +0,28%.

Sotto i riflettori Intel, penalizzata dopo che ha chiuso il quarto trimestre con una perdita netta di Us$ 333 milioni, peggiore dei -294 attesi (fonte FactSet), e ricavi pari a 13,7 miliardi, in calo dai 14,3 dell’anno precedente. Per il primo trimestre 2026 Intel prevede una perdita di 21 centesimi/azione e un fatturato compreso tra Us$ 11,7 e 12,7 miliardi, riflettendo l’impatto degli ingenti investimenti sui nuovi chip e della carenza di scorte.

Sul fronte dei flussi, Bank of America stima che le minacce di nuovi dazi abbiano provocato us$ 17 miliardi di deflussi dalle azioni Usa. Nello stesso periodo, secondo i dati EPFR Global, i fondi azionari europei hanno registrato la migliore raccolta da un mese e mezzo, mentre quelli giapponesi la più elevata dallo scorso ottobre. Segnali di una rotazione geografica più che di un ritorno convinto al rischio globale.

A livello politico, da Bruxelles arriva un messaggio di prudente fermezza. Il portavoce della Commissione europea per il Commercio, Olof Gill, ha ribadito che “un accordo è un accordo” e che ora l’aspettativa è che il Parlamento europeo, dopo il “caso Groenlandia”, continui il proprio lavoro sull’accordo commerciale Ue-Usa.

Venerdì sono tornati a correre anche i prezzi del petrolio, in rialzo di circa +2%, dopo le rinnovate minacce di Trump all’Iran. Il presidente Usa ha parlato di un’“armata” diretta verso Teheran, pur auspicando di non doverla utilizzare.

Nei prossimi giorni, navi da guerra, inclusa una portaerei e cacciatorpediniere, arriveranno in Medio Oriente, alimentando i timori di ripercussioni dell’offerta.

La nuova settimana, oggi 26 gennaio, si apre con mercati Asia-Pacifico contrastati. Il Nikkei di Tokyo perde -2%, lo yen vale 154 contro Dollaro, massimo da novembre. Secondo Reuters, la Fed di New York avrebbe monitorato il cambio Us$/JPY, segnale che potrebbe anticipare un intervento.

Hang Seng sulla parità, CSI300 +0,3%, mentre a Seul il Kospi cede -0,7% dopo il forte rally di inizio anno. In Cina pesa anche la rimozione del generale Hang Youxia, accusato, secondo il Wall Street Journal, di aver divulgato informazioni sul programma nucleare e di aver accettato tangenti.

Il Giappone resta un punto di attenzione cruciale. Il cosiddetto “Takaichi Trade”, basato su aspettative di maggiore spesa pubblica e difesa, ha spinto azioni, indebolito yen e penalizzato i bond. Non a caso, il rendimento del bond 40 anni ha segnato un massimo storico proprio quando la premier ha annunciato la sospensione biennale della tassa sui consumi.

Con un debito pari al 250% del PIL, il terzo mercato obbligazionario al mondo resta potenzialmente in grado di muovere oceani di liquidità, come già accaduto nell’agosto 2024.

Sul fronte materie prime, il momentum è evidente. Il Bloomberg Commodity Index sale a 120,2 dollari, quinto rialzo consecutivo. Oro a 5.070 dollari/oncia e argento a 10,7, toccano nuovi record, reduci dalla loro migliore settimana di sempre.

Secondo l’Economic Times, da quattro anni la domanda globale di argento supera l’offerta, con una produzione rigida (il 70% è sottoprodotto di altri metalli) e una domanda industriale in forte crescita, trainata da rinnovabili e high-tech.

Nel valutario, euro/dollaro a 1,185, massimo da settembre. Pesano i timori di nuove paralisi al Congresso. Bitcoin, sotto 88.000 dollari, rimbalza lievemente dopo aver perso -8,5% nella settimana della corsa ai beni rifugio: un’ulteriore conferma di quanto l’asset resti sensibile al contesto macro.

Poche novità sui bond: Treasury decennale al 4,21%, BTP decennale 3,51%, con spread sul Bund tedesco a 60 bps, minimo dal 2007. Venerdì è atteso il giudizio di S&P sul rating italiano (BBB+, stabile), dopo il rialzo di aprile e la conferma di ottobre.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 23.01.2026Buona intonazione delle borse globali, dopo i toni più concilianti di Trump.

Proseguono le trimestrali USA, e fino ad ora portano messaggi positivi.

Il comparto bond ritrova la calma: giù i rendimenti di quelli giapponesi.

Segnali misti dal PCE Usa di dicembre: inflazione ferma, ma sopra i target.

Le parole di Donald Trump, arrivate mercoledì 21 sera, hanno avuto l’effetto di un ansiolitico sui mercati. I “positivi colloqui in corso” sulla Groenlandia e l’apertura a una possibile tregua su dazi e contromisure hanno contribuito ad allentare, almeno temporaneamente, una tensione geopolitica che negli ultimi giorni aveva pesato sul sentiment globale.

L’Europa aveva già archiviato una seduta incerta, mentre Wall Street ha colto al volo la svolta, virando con decisione al rialzo.

Con lo scenario geopolitico momentaneamente meno teso, l’attenzione degli investitori si sposta ora su un’agenda fitta e potenzialmente decisiva.

La prossima settimana saranno sotto i riflettori le trimestrali dei big tech, in particolare Microsoft, Meta e Tesla, in concomitanza con la riunione della Federal Reserve, chiamata a ribadire, o meno, la propria linea in un contesto macro ancora robusto ma attraversato da crescenti incertezze politiche.

Le Borse europee hanno chiuso in netto rialzo, sostenute proprio dall’allentamento delle frizioni tra Stati Uniti ed Europa. Parigi ha guadagnato +0,99%, Francoforte +1,07%, Londra è rimasta più prudente a +0,07%. A distinguersi sono state Milano (+1,36%) e Madrid (+1,23%), confermando una dinamica che da inizio anno vede diversi listini europei fare meglio di Wall Street.

Oltreoceano, il quadro è stato altrettanto positivo: Dow Jones +0,63%, S&P 500 +0,55%, mentre il Nasdaq ha sovraperformato con un +0,91%.

Un segnale di forza che però non cancella una tendenza di fondo: il 2026 è iniziato in continuità con il 2025, con Wall Street relativamente più indietro rispetto ad altre grandi piazze globali. Da inizio anno l’S&P 500 segna +1,1%, contro il +2,8% dell’EuroStoxx 50, il +6,8% del Nikkei e il +4,7% dell’MSCI Asia.

Sul fronte delle materie prime, il petrolio Brent ha vissuto giornate contrastate. Ieri ha chiuso in calo a 64,5 dollari al barile, complici le notizie sull’Ucraina e i toni concilianti di Trump dopo l’incontro con Volodymyr Zelenskij, definito “buono”.

Oggi, 23 gennaio, il prezzo torna invece a salire dopo nuove dichiarazioni del presidente Usa, che ha parlato di un’“armata” americana diretta verso l’Iran, pur auspicando di non doverla utilizzare. Secondo fonti statunitensi, navi da guerra, una portaerei e cacciatorpediniere lanciamissili arriveranno in Medio Oriente nei prossimi giorni.

Nel frattempo, negli Emirati Arabi Uniti prendono il via colloqui “trilaterali” tra Ucraina, Stati Uniti e Russia.

Sul piano politico, Trump ha inoltre ribadito al World Economic Forum di Davos, in un’intervista a Fox Business Network, che qualsiasi intesa sulla Groenlandia dovrebbe garantire agli Stati Uniti “accesso totale” all’isola, compreso l’uso militare, “senza alcun costo”. Dichiarazioni che hanno colto di sorpresa il premier groenlandese, il quale ha dichiarato di non aver ricevuto alcuna comunicazione né da Washington né da Copenaghen o dalla Nato.

A rendere il quadro ancora più complesso contribuisce il fronte giuridico. In questa prima parte dell’anno sono attesi due verdetti della Corte Suprema: uno sul caso Lisa Cook, membro della Fed che Trump vorrebbe licenziare, e uno sulla legittimità dei dazi. In entrambi i casi, appaiono più probabili decisioni sfavorevoli alla Casa Bianca, con potenziali ripercussioni sui mercati.

Dal lato macroeconomico europeo, i dati ufficiali UE mostrano che alla fine del terzo trimestre 2025 il rapporto debito pubblico/Pil nell’area euro è salito all’88,5%, dall’88,2% del secondo trimestre. Nell’intera Unione europea l’indicatore è passato dall’81,9% all’82,1%. I livelli più elevati si registrano in Grecia (149,7%), Italia (137,8% dopo 138,3%), Francia (117,7%), Belgio (107,1%) e Spagna (103,2%). I più bassi in Estonia (22,9%), Lussemburgo (27,9%), Bulgaria (28,4%) e Danimarca (29,7%).

Negli Stati Uniti, il Pil del terzo trimestre è cresciuto del 4,4%, superando le attese di +4,3% e migliorando la stima preliminare diffusa a dicembre.

In Asia, oggi 23 gennaio, l’MSCI Asia Pacific guadagna +0,6%, tocca un massimo storico e si avvia a chiudere la settimana in positivo per l’ottava volta su nove. Seduta apatica per il Nikkei di Tokyo (+0,3%, -0,2% settimanale), mentre la Banca del Giappone mantiene i tassi allo 0,75%, ai massimi da 30 anni. Lo yen continua a indebolirsi a 158,7. Bene il Kospi coreano (+0,7%, +3% settimanale, +18% da inizio anno). Hang Seng +0,3%, CSI cinese -0,3%, Taiex +0,7%. Da segnalare la mossa della banca centrale cinese, che ha fissato il fixing dello yuan sopra quota 7 per dollaro per la prima volta in oltre due anni.

Infine, corsa senza sosta per i metalli preziosi. Oro a 4.953 dollari l’oncia e argento a 98,7 dollari segnano nuovi record. L’argento vola del 37% da inizio anno, sostenuto dal ruolo sempre più centrale nell’industria dei semiconduttori e dai vincoli alle esportazioni introdotti dalla Cina in ottobre.

Sul mercato obbligazionario Usa, il Treasury decennale rende il 4,25%. Trump ha avvertito che potrebbero esserci “ritorsioni” se l’Europa dovesse vendere asset statunitensi, inclusi i titoli di Stato. Un monito che non cancella un dato strutturale: l’Europa resta il principale creditore degli Stati Uniti, con 8.000 miliardi di dollari detenuti in azioni e obbligazioni Usa, quasi il doppio del resto del mondo messo insieme.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 22.01.2026Trump modera i toni sulla Groenlandia, le Borse si rasserenano.

La Borse Coreana esempio del «catch-up» di performance di tutta l’Asia.

Scende la tensione sulle scadenze lunghe di Treasury Usa e Japan.

Pausa salutare, di incerta durata, nella corsa di oro e altri metalli preziosi.

La seduta di ieri, 19 gennaio, ha messo in evidenza un netto scollamento tra le due sponde dell’Atlantico. Wall Street è rimasta chiusa per il Martin Luther King Day, lasciando campo libero alle tensioni geopolitiche che hanno invece pesato in modo deciso sulle Borse europee, tutte in territorio negativo.

A innescare le vendite sono state le nuove minacce di dazi avanzate da Donald Trump contro i Paesi contrari ai piani statunitensi sulla Groenlandia, tema destinato a dominare anche il World Economic Forum di Davos, apertosi ieri e che vedrà l’intervento dello stesso Trump domani, 21 gennaio.

Il bilancio della giornata è stato pesante ma ordinato. Milano ha chiuso a -1,3%, sebbene l’Italia non figuri nella nuova “lista nera” statunitense: perdite differenziate sulle altre piazze: Francoforte -1,2%, Parigi -1,8%, Londra -0,4%, Madrid -0,1% e Amsterdam -1,7%.

Nel fine settimana Trump aveva evocato tariffe doganali del 10%, potenzialmente in salita fino al 25%, contro gli otto Paesi europei che hanno inviato truppe nell’isola artica.

Dal punto di vista operativo, tuttavia, diversi analisti sottolineano le difficoltà tecniche di un’applicazione selettiva dei dazi: servirebbero certificati di origine estremamente dettagliati, con il rischio di rallentare le catene di approvvigionamento e di generare costi significativi soprattutto per gli stessi Stati Uniti.

Per questo, i mercati continuano a interpretare le dichiarazioni come una leva negoziale più che una minaccia immediatamente esecutiva.

A rendere il quadro ancora più teso, le parole pronunciate ieri da Trump: «non mi sento più in dovere di pensare esclusivamente alla pace», aggiungendo di essere stato penalizzato con il mancato Premio Nobel “per aver fermato otto guerre..”.

L’Europa intanto preparerebbe la risposta. Giovedì a Bruxelles è previsto un vertice straordinario dei leader europei e, secondo indiscrezioni, sono allo studio possibili ritorsioni fino a Us$ 93 miliardi nei confronti degli Stati Uniti.

In un contesto così perturbato, non sorprende che gli investitori stiano riducendo l’esposizione agli asset più rischiosi, rifugiandosi nei metalli preziosi, che continuano a segnare nuovi massimi.

Parallelamente, il mercato obbligazionario resta sotto osservazione. Negli Stati Uniti, il Treasury decennale rende il 4,26%, sui livelli più elevati da settembre.

Il rialzo dei rendimenti è legato anche all’eccezionale volume di emissioni corporate: le aziende statunitensi stanno accelerando le emissioni approfittando delle aspettative di ulteriori tagli Fed e di un quadro macro favorevole, con spread di credito ai minimi da 19 anni.

Nei primi 15 giorni di gennaio le emissioni hanno raggiunto un record storico di circa 435 miliardi di dollari, ritmo destinato a intensificarsi nella seconda metà del mese.

Nell’Eurozona, il BTP decennale resta intorno al 3,45%, con uno spread di circa 60 bps, sui minimi dal 2008.

Sul fronte ECB, i ministri delle Finanze hanno scelto Boris Vujčić, 61 anni, attuale governatore della banca centrale croata, come prossimo vicepresidente. Considerato un “falco moderato”, Vujčić sostiene un allentamento monetario graduale, mantenendo alta l’attenzione sui rischi inflattivi.

La settimana in corso sarà ricca di dati macro: giovedì è atteso il PCE di novembre USA, l’indicatore d’inflazione preferito dalla Fed, mentre venerdì toccherà agli indici PMI “globali”.

Intanto il Fondo Monetario Internazionale ha aggiornato le stime di crescita. Per l’Italia, il PIL 2026 è visto a +0,7%, con il 2027 ancora a +0,7%, rispetto allo 0,8% e 0,6% stimati a ottobre. La Germania dovrebbe cresce +1,1% nel 2026 (+0,2%) e dell’1,5% nel 2027; la Francia dell’1% (+0,1%) e 1,2%; la Spagna del 2,3% (+0,3%) e 1,9% (+0,2%).

Sul fronte dei prezzi, l’inflazione globale è vista in calo dal 4,1% del 2025 al 3,8% nel 2026 (contro il 3,7% stimato in precedenza) e al 3,4% nel 2027. Nell’area euro, l’inflazione complessiva dovrebbe attestarsi intorno al 2% nel 2026-2027, con la componente core in convergenza verso quel livello nel 2027.

Questa mattina, 20 gennaio, i mercati asiatici si muovono prevalentemente in negativo: Nikkei -1,0%, Hang Seng -0,3%, Shanghai Composite invariato, Shenzhen -1%. Fa eccezione Taiwan (+0,4%), mentre la Corea aggiorna i record: Kospi +1,5% a 4.900 punti, tredicesima seduta consecutiva in rialzo, +17% da inizio anno e +92% su base annua, grazie alle aspettative legate all’intelligenza artificiale.

Sul fronte delle commodity, il petrolio arretra: WTI marzo a 59,4 dollari/barile e Brent. In calo anche il gas TTF, -3,5% a 35,5 euro/MWh, dopo il rally della settimana precedente. L’Indice Bloomberg Commodity sale a 115,30 dollari, +5% da inizio gennaio, trainato dai metalli preziosi. Oro a 4.710 dollari/oncia e argento a 94,50 dollari/oncia segnano nuovi record, mentre il rame (12.995 dollari) resta sotto i riflettori per le prospettive legate a elettrificazione, data center e AI.

In difficoltà infine le criptovalute: Bitcoin 91.670 dollari, in calo del -1,3% dopo il -2,6% di lunedì. Dal massimo di 126.000 dollari di ottobre, la perdita è circa -20%, a fronte di un +24% dell’oro, confermando come, nelle fasi di alta tensione geopolitica, gli investitori continuino a preferire le vecchie certezze ai nuovi asset alternativi.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisadomTree - Tactical Daily Update - 21.01.2026Borse EU e Usa in calo, a causa del tema «Groenlandia» e delle sue ricadute.

Oggi il Presidente Usa parlerà a Davos: si spera in toni più concilianti.

Trasury Bond giapponesi largamente venduti, contromisure in arrivo.

L’oro e gli altri preziosi a nuovi record, mentre il US$ si indebolisce.

La seduta borsistica di ieri, 20 gennaio, si inserisce nel solco di un mercato sempre più dominato dalle tensioni geopolitiche e commerciali, con un rinnovato afflusso di capitali verso i beni rifugio, nuovi massimi storici dell’oro e un deciso aumento della volatilità.

Dopo il tonfo di lunedì, le Borse europee hanno vissuto un’altra giornata difficile: a pesare è stata anche la decisione del Parlamento europeo di sospendere l’accordo sui dazi con gli Stati Uniti, annunciata in mattinata dal presidente del PPE, Manfred Weber.

Un segnale politico forte, che ha riacceso i timori di uno scontro commerciale aperto tra le due sponde dell’Atlantico.

Milano ha chiuso in calo dell’1,1%, in linea con Francoforte, mentre Parigi e Londra hanno contenuto le perdite rispettivamente a -0,6% e -0,7%. Ribassi che, per ora, rientrano ancora nella categoria delle correzioni dai massimi storici, ma che segnalano un crescente nervosismo degli investitori.

Al centro della scena resta, inevitabilmente, Donald Trump, che ha rilanciato la propria determinazione a prendere il controllo della Groenlandia, motivandola con preoccupazioni di sicurezza legate a Russia e Cina, e ha minacciato l’imposizione di dazi punitivi nei confronti dei Paesi che si opporranno, citando esplicitamente Francia, Germania e Regno Unito.

Proprio ieri cadeva l’anniversario del suo 2’ insediamento alla Casa Bianca, un passaggio simbolico che ricorda quanto la sua figura sia tornata a essere il vero baricentro dei mercati globali.

Le conseguenze non si sono fatte attendere sul Dollaro, che ha proseguito il suo indebolimento, con l’euro oltre 1,17, a 1,173 (+0,8%) e a 185,3 sullo yen (+0,6%), mentre il dollaro/yen è sceso a 157,9 (-0,1%). Un movimento che riflette la crescente sfiducia verso gli asset denominati in dollari nelle fasi di tensione politica.

Secondo lo Yale Budget Lab, oggi negli Stati Uniti i dazi reali effettivi hanno raggiunto il 16,8%, il livello più elevato da quasi cento anni. Le entrate generate dalle tariffe doganali sono quasi quadruplicate nel 2025, arrivando a US$ 27,9 miliardi.

Eppure, nonostante la svolta protezionistica, l’inflazione continua a raffreddarsi solo gradualmente e rimane ben lontana dall’obiettivo del 2% della Fed.

Wall Street mostra una sorprendente resilienza: l’S&P500 guadagna comunque il 12% nel periodo, alimentando l’idea che il primo anno del “Trump 2” possa chiudersi con un bilancio positivo, col Financial Times che ha coniato l’espressione “Trump Always Chickens Out”, a indicare una prassi fatta di minacce iniziali seguite, spesso, da compromessi.

Intanto, il clima di incertezza ha innescato una vendita massiccia di azioni e titoli di Stato statunitensi, mentre gli investitori si sono rifugiati nell’oro.

Sul mercato obbligazionario europeo, lo spread Btp-Bund a dieci anni si è attestato a 64 punti base, in lieve aumento dai 63 dell’avvio, con il rendimento del Btp decennale al 3,50%. Negli Stati Uniti, invece, quello del Treasury decennale è salito al 4,27%, sui massimi da settembre, rafforzando la percezione che il ruolo dei titoli Usa come “porto sicuro” non sia più scontato.

Emblematica, in questo senso, la decisione del fondo pensione danese AkademikerPension, che sta pianificando l’uscita dai Treasury Usa entro la fine del mese. Secondo quanto riportato da Bloomberg, il CIO Anders Schelde ritiene che le politiche di Trump abbiano creato rischi di credito troppo elevati per essere ignorati: una mossa dall’impatto limitato, ma dal forte valore simbolico.

Dai dati macro emergono segnali contrastanti. Negli Usa, il rapporto ADP segnala un rallentamento delle assunzioni a dicembre, con 8.000 nuovi posti a settimana, in calo rispetto alla media di 11.250 del periodo precedente, pur segnando il sesto periodo consecutivo di crescita occupazionale.

In Europa, invece, la Germania sorprende in positivo: l’indice Zew di gennaio sale a 59,6 punti dai 45,8 di dicembre, sopra le attese di 50 punti.

Questa mattina, 21 gennaio, l’MSCI Asia Pacific cede -0,5%, ed i future di Wall Street tentano un rimbalzo dopo che Trump ha aperto a una possibile composizione della crisi sulla Groenlandia, dichiarando: “Troveremo qualcosa per cui la Nato sarà felice e gli Usa saranno felici”. L’S&P 500, tuttavia, ha chiuso la seduta di ieri a -2,1%, con il VIX salito sui massimi degli ultimi tre mesi.

In Asia, il Nikkei limita le perdite a -0,5%, mentre il rendimento del JGB decennale scende di 5 punti base a 2,29%. La Sumitomo Mitsui Financial Group ha annunciato l’intenzione di raddoppiare il proprio portafoglio di titoli di Stato giapponesi dagli attuali 10,6 trilioni di yen (67 miliardi di dollari).

Nella Greater China, Hong Kong è invariata, il CSI300 sale dello 0,3%, mentre il Taiex di Taiwan perde l’1,3%. Pechino ha varato nuovi stimoli, tra cui una linea di credito garantita da 500 miliardi di yuan (72 miliardi di dollari) per sostenere investimenti e consumi.

Prosegue infine la corsa dei metalli preziosi: oro a 4.870 dollari l’oncia, argento a 94,30 dollari, con quest’ultimo in rialzo del 32% da inizio anno, e nuovi massimi anche per il palladio. In un mondo sempre più instabile, il messaggio dei mercati appare chiaro: la ricerca di sicurezza passa sempre meno da Washington e sempre più dal metallo giallo.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - tactical daily Update - 20.01.2026Le mire di Trump sulla Groenlandia innescano il sell-off sulle Borse.

Le iniziative del Presidente Usa saranno tema centrale a Davos.

Non si ferma la corsa di oro, argento e altri metalli industriali.

Il FMI migliora le attese di crescita 2026 e 2027 per l’Europa.

La seduta di ieri, 19 gennaio, ha messo in evidenza un netto scollamento tra le due sponde dell’Atlantico. Wall Street è rimasta chiusa per il Martin Luther King Day, lasciando campo libero alle tensioni geopolitiche che hanno invece pesato in modo deciso sulle Borse europee, tutte in territorio negativo.

A innescare le vendite sono state le nuove minacce di dazi avanzate da Donald Trump contro i Paesi contrari ai piani statunitensi sulla Groenlandia, tema destinato a dominare anche il World Economic Forum di Davos, apertosi ieri e che vedrà l’intervento dello stesso Trump domani, 21 gennaio.

Il bilancio della giornata è stato pesante ma ordinato. Milano ha chiuso a -1,3%, sebbene l’Italia non figuri nella nuova “lista nera” statunitense: perdite differenziate sulle altre piazze: Francoforte -1,2%, Parigi -1,8%, Londra -0,4%, Madrid -0,1% e Amsterdam -1,7%.

Nel fine settimana Trump aveva evocato tariffe doganali del 10%, potenzialmente in salita fino al 25%, contro gli otto Paesi europei che hanno inviato truppe nell’isola artica.

Dal punto di vista operativo, tuttavia, diversi analisti sottolineano le difficoltà tecniche di un’applicazione selettiva dei dazi: servirebbero certificati di origine estremamente dettagliati, con il rischio di rallentare le catene di approvvigionamento e di generare costi significativi soprattutto per gli stessi Stati Uniti.

Per questo, i mercati continuano a interpretare le dichiarazioni come una leva negoziale più che una minaccia immediatamente esecutiva.

A rendere il quadro ancora più teso, le parole pronunciate ieri da Trump: «non mi sento più in dovere di pensare esclusivamente alla pace», aggiungendo di essere stato penalizzato con il mancato Premio Nobel “per aver fermato otto guerre..”.

L’Europa intanto preparerebbe la risposta. Giovedì a Bruxelles è previsto un vertice straordinario dei leader europei e, secondo indiscrezioni, sono allo studio possibili ritorsioni fino a Us$ 93 miliardi nei confronti degli Stati Uniti.

In un contesto così perturbato, non sorprende che gli investitori stiano riducendo l’esposizione agli asset più rischiosi, rifugiandosi nei metalli preziosi, che continuano a segnare nuovi massimi.

Parallelamente, il mercato obbligazionario resta sotto osservazione. Negli Stati Uniti, il Treasury decennale rende il 4,26%, sui livelli più elevati da settembre.

Il rialzo dei rendimenti è legato anche all’eccezionale volume di emissioni corporate: le aziende statunitensi stanno accelerando le emissioni approfittando delle aspettative di ulteriori tagli Fed e di un quadro macro favorevole, con spread di credito ai minimi da 19 anni.

Nei primi 15 giorni di gennaio le emissioni hanno raggiunto un record storico di circa 435 miliardi di dollari, ritmo destinato a intensificarsi nella seconda metà del mese.

Nell’Eurozona, il BTP decennale resta intorno al 3,45%, con uno spread di circa 60 bps, sui minimi dal 2008.

Sul fronte ECB, i ministri delle Finanze hanno scelto Boris Vujčić, 61 anni, attuale governatore della banca centrale croata, come prossimo vicepresidente. Considerato un “falco moderato”, Vujčić sostiene un allentamento monetario graduale, mantenendo alta l’attenzione sui rischi inflattivi.

La settimana in corso sarà ricca di dati macro: giovedì è atteso il PCE di novembre USA, l’indicatore d’inflazione preferito dalla Fed, mentre venerdì toccherà agli indici PMI “globali”.

Intanto il Fondo Monetario Internazionale ha aggiornato le stime di crescita. Per l’Italia, il PIL 2026 è visto a +0,7%, con il 2027 ancora a +0,7%, rispetto allo 0,8% e 0,6% stimati a ottobre. La Germania dovrebbe cresce +1,1% nel 2026 (+0,2%) e dell’1,5% nel 2027; la Francia dell’1% (+0,1%) e 1,2%; la Spagna del 2,3% (+0,3%) e 1,9% (+0,2%).

Sul fronte dei prezzi, l’inflazione globale è vista in calo dal 4,1% del 2025 al 3,8% nel 2026 (contro il 3,7% stimato in precedenza) e al 3,4% nel 2027. Nell’area euro, l’inflazione complessiva dovrebbe attestarsi intorno al 2% nel 2026-2027, con la componente core in convergenza verso quel livello nel 2027.

Questa mattina, 20 gennaio, i mercati asiatici si muovono prevalentemente in negativo: Nikkei -1,0%, Hang Seng -0,3%, Shanghai Composite invariato, Shenzhen -1%. Fa eccezione Taiwan (+0,4%), mentre la Corea aggiorna i record: Kospi +1,5% a 4.900 punti, tredicesima seduta consecutiva in rialzo, +17% da inizio anno e +92% su base annua, grazie alle aspettative legate all’intelligenza artificiale.

Sul fronte delle commodity, il petrolio arretra: WTI marzo a 59,4 dollari/barile e Brent. In calo anche il gas TTF, -3,5% a 35,5 euro/MWh, dopo il rally della settimana precedente. L’Indice Bloomberg Commodity sale a 115,30 dollari, +5% da inizio gennaio, trainato dai metalli preziosi. Oro a 4.710 dollari/oncia e argento a 94,50 dollari/oncia segnano nuovi record, mentre il rame (12.995 dollari) resta sotto i riflettori per le prospettive legate a elettrificazione, data center e AI.

In difficoltà infine le criptovalute: Bitcoin 91.670 dollari, in calo del -1,3% dopo il -2,6% di lunedì. Dal massimo di 126.000 dollari di ottobre, la perdita è circa -20%, a fronte di un +24% dell’oro, confermando come, nelle fasi di alta tensione geopolitica, gli investitori continuino a preferire le vecchie certezze ai nuovi asset alternativi.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

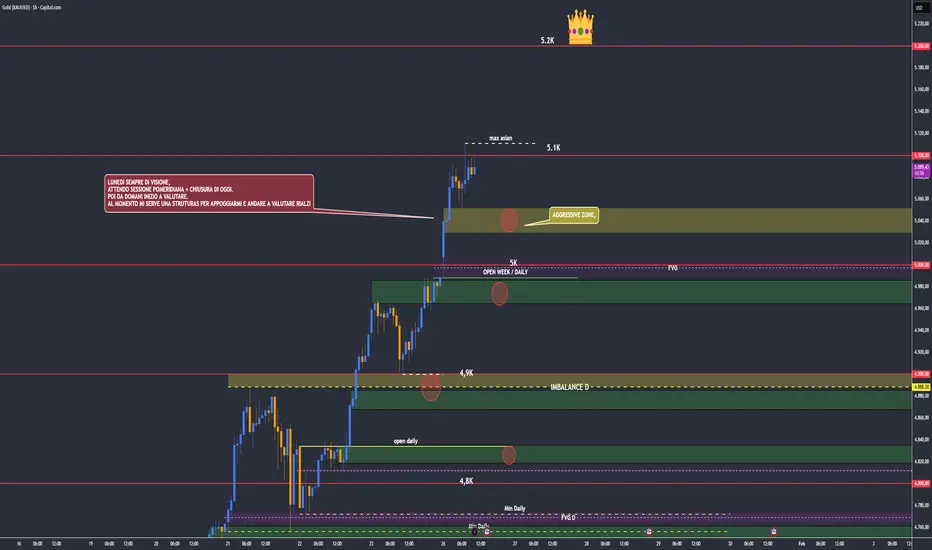

Gold livelli principali cotTrend pricipale H4 dell'oro con i livelli cot istituzionali e retail, contratti long e short.

Gold Ping Pong tra 5.1 / 5.0ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI🌞

gold nella sessione pomeridiana di ieri combina poco nulla,

si sveglia intorno alla chiusura di londra e parte a ribasso andando vicino all apertura della settimana entrando nel gap di open,poi riparte forte di nuovo verso i massimi.

dobbiamo stare molto attenti.

oggi live ore 14:00 vediamo news aggiorniamo zone e cerchiamo qualcosa di interessante.

io monitoro le zone segnate ma fino alle 14:00 non faccio nessun tipo di entry.

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

XAUUSD – H1 Oro rimane strutturalmenteXAUUSD – H1 L'oro rimane strutturalmente rialzista vicino ai massimi storici| Lana ✨

L'oro sta estendendo il suo slancio rialzista per la seconda sessione consecutiva e continua a negoziare vicino ai massimi storici. L'azione dei prezzi rimane costruttiva, con il mercato che si mantiene al di sopra della struttura chiave mentre decide tra la continuazione o un ritracciamento più profondo verso il valore.

📈 Struttura di Mercato e Contesto di Trend

La struttura a breve e medio termine rimane rialzista, con il prezzo che rispetta il canale ascendente.

L'ultima spinta sopra i massimi precedenti conferma una forte domanda, ma l'azione attuale dei prezzi mostra anche segni di consolidamento vicino agli ATH.

Questo comportamento è tipico dopo un rally impulsivo, dove il mercato si ferma per costruire accettazione o riequilibrare la liquidità prima del prossimo movimento direzionale.

Finché il prezzo rimane al di sopra della struttura ascendente, la tesi rialzista rimane valida.

🔍 Zone Tecniche Chiave da Osservare

Zona di Reazione ATH: 5080 – 5110

Questa è un'area sensibile dove il prezzo può consolidare, spingersi oltre, o respingere brevemente prima di scegliere la direzione.

Zona di Ritracciamento Primaria / Zona di Acquisto: 5000 – 5020

Un livello strutturale chiave allineato con la precedente resistenza diventata supporto e la linea mediana del canale rialzista.

Supporto Secondario (Ritracciamento Più Profondo): 4920 – 4950

Un'area di valore più forte se la volatilità aumenta o la liquidità viene spazzata sotto il canale.

Zona di Espansione al Rialzo: 5180 – 5200+

Se il prezzo si accetta al di sopra degli ATH, questo diventa il prossimo obiettivo rialzista all'interno del canale.

🎯 Scenari di Trading (Basato sulla Struttura H1)

Scenario 1 – Continuazione Sopra ATH:

Se il prezzo si consolida sopra 5080–5110 e mostra accettazione, l'oro potrebbe estendersi verso 5180–5200. Questo scenario favorisce la pazienza e la conferma piuttosto che inseguire le rotture immediate.

Scenario 2 – Ritracciamento nella Struttura (Preferito):

Un ritracciamento verso 5000–5020 permetterebbe al mercato di riequilibrare la liquidità e offrire una configurazione di continuazione di qualità più elevata. Mantenere questa zona conserva intatta la struttura rialzista.

Scenario 3 – Correzione Più Profonda:

Se il prezzo perde il supporto primario, la zona 4920–4950 diventa la prossima area chiave da osservare per la risposta degli acquirenti e la difesa del trend.

🌍 Contesto Macro (Breve)

L'oro continua a beneficiare di rischi geopolitici aumentati e di incertezze commerciali in corso, rafforzando il suo ruolo come asset rifugio.

Allo stesso tempo, l'attenzione del mercato si sta spostando verso il risultato dell'incontro di politica della FOMC di due giorni mercoledì, che potrebbe introdurre volatilità e riprezzamento a breve termine.

Questo contesto supporta l'oro strutturalmente, aumentando anche la probabilità di forti oscillazioni intragiornalieri attorno a livelli chiave.

🧠 Punto di Vista di Lana

L'oro rimane rialzista, ma vicino ai livelli ATH, la disciplina conta più della convinzione.

Lana preferisce acquistare ritracciamenti nella struttura, lasciando confermare il prezzo e evitando operazioni emotive durante la volatilità guidata dalle notizie.

✨ Rispetta la struttura, rimani paziente vicino ai massimi e lascia che il mercato arrivi ai tuoi livelli.

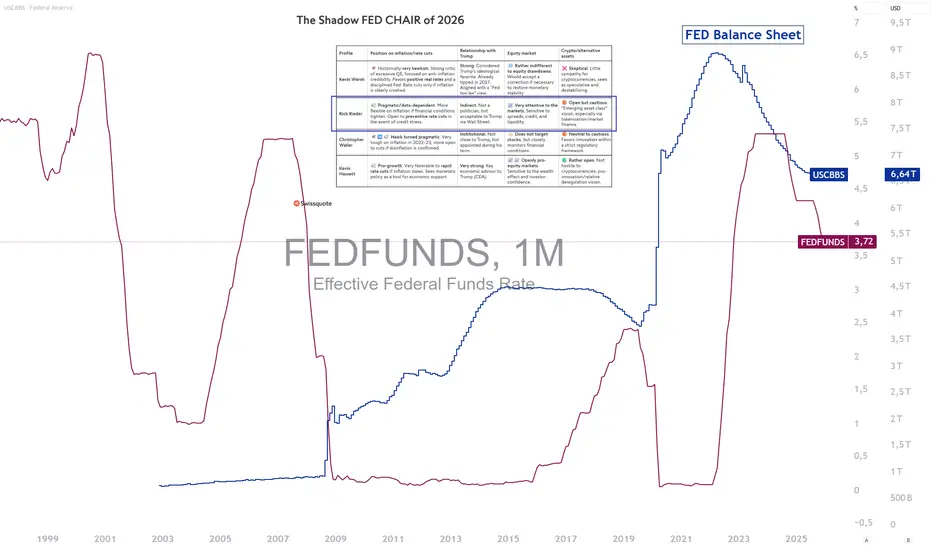

Rick Rieder: il prossimo “shadow Fed Chair”?Chi sarà il prossimo “shadow Fed Chair” mentre Jerome Powell si prepara a lasciare il suo incarico nel prossimo mese di maggio? Questa domanda è centrale per le prospettive della politica monetaria della Federal Reserve e per l’andamento di azioni, obbligazioni e dollaro USA nel primo semestre del 2026.

Il nome del prossimo presidente della Fed dovrebbe essere annunciato entro la fine di gennaio, e i candidati principali sono Rick Rieder, Kevin Warsh, Christopher Waller e Kevin Hassett. Tra questi quattro, Rick Rieder sembra ora essere in testa alle probabilità di essere scelto da Trump come prossimo shadow Fed Chair.

Nel periodo compreso tra febbraio e maggio 2026, è probabile che il mercato presti maggiore attenzione al futuro presidente della Fed piuttosto che a Jerome Powell, che si troverà negli ultimi tre mesi del suo mandato.

Per quanto riguarda il profilo del prossimo presidente della Fed, diversi punti chiave sono particolarmente importanti:

• Posizionamento sull’inflazione e sui tagli ai tassi di interesse

• Vicinanza al presidente Trump

• Posizionamento rispetto al mercato azionario

• Posizionamento rispetto alle criptovalute

Rick Rieder soddisfa oggi un numero crescente di questi criteri. In qualità di Chief Investment Officer per le strategie obbligazionarie globali di BlackRock, gode di una credibilità molto elevata presso i mercati finanziari, in particolare su tassi di interesse, debito pubblico e condizioni finanziarie globali. La sua capacità di interpretare i cicli macroeconomici e anticipare le svolte della politica monetaria è ampiamente riconosciuta dagli investitori istituzionali.

Sul fronte dell’inflazione, Rick Rieder adotta un approccio pragmatico e meno dogmatico rispetto all’attuale Fed. In più occasioni ha indicato che la disinflazione può proseguire nonostante un mercato del lavoro ancora solido, sostenendo così l’ipotesi di tagli dei tassi graduali ma concreti nel 2026. Questa lettura è in linea con le aspettative del mercato e con la volontà di Donald Trump di sostenere la crescita e gli asset finanziari.

La sua relazione indiretta con l’amministrazione Trump rappresenta un ulteriore punto di forza. Senza essere una figura politica divisiva, Rick Rieder è percepito come compatibile con una visione più pro-mercato, meno restrittiva e più attenta alla sostenibilità del debito pubblico statunitense. Al contrario, altri candidati sono giudicati troppo ideologici o eccessivamente accademici.

Per quanto riguarda i mercati azionari, Rick Rieder non ha mai nascosto il suo orientamento favorevole verso gli asset rischiosi in un contesto di abbondante liquidità e tassi reali contenuti. Una simile impostazione rafforzerebbe lo scenario di un sostegno implicito della Fed ai mercati finanziari durante la fase di transizione.

Infine, sulle criptovalute, Rick Rieder si è mostrato relativamente aperto, riconoscendo il loro ruolo crescente nell’ecosistema finanziario globale e sostenendo una regolamentazione pragmatica piuttosto che restrittiva. Un segnale che sarebbe particolarmente apprezzato dai mercati crypto in caso di nomina.

In questo contesto, l’ascesa di Rick Rieder come potenziale “shadow Fed Chair” potrebbe diventare uno dei principali catalizzatori di mercato del primo semestre 2026.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.