WisdomTree - Tactical Daily Update - 13.06.2025Israele bombarda siti nucleari in Iran: possibile escalation dello scontro.

Oro e petrolio in forte rialzo, Borse deboli, ma senza franare.

Il Dollaro Usa questa volta non si rivela un “rifugio” e scivola sino a 1,16 vs Eur.

Trump promette nuovi dazi su auto importate: il settore soffre a Wall Street.

Tensione tra Israele e Iran: attacco al programma nucleare. Nella notte tra il 12 e il 13 giugno, Israele ha lanciato un attacco aereo massiccio contro il programma nucleare iraniano e infrastrutture legate ai missili balistici.

Secondo il Wall Street Journal, l’operazione ha coinvolto circa 200 aerei dell’Aeronautica israeliana. L’IDF, l’esercito israeliano, ha confermato l’azione, definendola una risposta all’imminente pericolo rappresentato dal programma nucleare di Teheran.

Israele giustifica l’intervento sostenendo che l’Iran, negli ultimi mesi, ha accelerato le attività nucleari, avvicinandosi a disporre di materiale fissile sufficiente per 15 testate. Inoltre, Teheran avrebbe condotto test segreti per l’assemblaggio di armi nucleari e starebbe pianificando di triplicare l’arsenale di missili balistici entro un anno.

La reazione iraniana: il Ministero degli Esteri iraniano ha definito l’attacco una “violazione della sovranità” e una “chiara aggressione” che infrange la Carta delle Nazioni Unite. Ha rivendicato il diritto alla difesa, promettendo una risposta “con tutta la potenza militare” a disposizione.

Secondo l’agenzia IRNA, il leader supremo Ali Khamenei ha dichiarato che il “regime sionista ha scelto un destino amaro e subirà una dura punizione”.

La televisione di Stato iraniana ha inoltre riferito della morte di Hossein Salami, capo delle Guardie Rivoluzionarie, anche se la notizia non è ancora confermata da fonti indipendenti.

L’Agenzia Internazionale per l’Energia Atomica (AIEA) ha confermato che il sito nucleare di Natanz è stato colpito, ma al momento non si registrano aumenti di radioattività. Il direttore Rafael Grossi ha espresso “profonda preoccupazione”.

La posizione degli Stati Uniti rivela un certo fastidio e smarcatura: Washington ha preso le distanze dall’azione militare israeliana ed il segretario di Stato Marco Rubio ha dichiarato che gli Stati Uniti non sono coinvolti e che la priorità è proteggere le forze americane nella regione.

Donald Trump ha affermato che Israele ha agito per autodifesa, mentre l’amministrazione americana resta in contatto con i partner regionali.

Ieri, 12 giugno, ancor prima dell’attacco israelinao, i mercati azionari risultavano sotto pressione: le tensioni geopolitiche e le incertezze economiche continuano ad avere ripercussioni sui mercati globali: le borse europee hanno chiuso in calo, con l’eccezione del Ftse 100 di Londra (+0,23%). Variazioni negative per Milano (-0,58%), Francoforte (-0,9%), Parigi (-0,14%), Madrid (-0,33%) e Amsterdam (-0,54%).

Lo spread di rendiemento tra BTP decennali italiani e Bund tedeschi si era leggermente ampliato a 96 punti base (+2), col rendimento del BTP decennale benchmark attorno a 3,42%.

Sul mercato valutario Euro in rialzo sul Dollaro a 1,1575 (+0,76%) e sullo Yen a 166,51 (+0,28%). Dollaro/Yen a 143,82 (-0,48%). La persistente debolezza del Dollaro, in calo a doppia cifra sull-Euro da inizio anno e al minimo dal 2022, è ancora legata all’incertezza sulla politica commerciale statunitense.

Trump continua infatti ad agitare i mercati: ieri ha annunciato l'intenzione di inviare lettere formali entro il 9 luglio ai principali partner commerciali per introdurre nuove tariffe unilaterali. Le sue mosse hanno aumentato la volatilità di Wall Street, col settore automobilistico sotto pressione: General Motors (-1,42%), Ford (-1,59%), Stellantis (-1,79%).

Trump ha infatti firmato un provvedimento per bloccare la normativa della California che vieta la vendita di nuove auto a benzina dal 2035, contrastando così le politiche ambientali dello Stato.

Prospettive economiche e reazioni secondo la Banca centrale Europea> Luis de Guindos, vicepresidente della BCE, ha dichiarato che la crescente incertezza e la svolta protezionistica degli USA segnalano la fine del modello di globalizzazione basato su regole.

A suo avviso, l’Europa dovrà affrontare una frammentazione economica duratura, che si estenderà oltre il commercio anche alla politica monetaria e alla sicurezza.

Macro USA: le richieste iniziali di sussidio di disoccupazione negli Stati Uniti sono rimaste stabili a 248.000 nella settimana conclusasi il 7 giugno, sopra le attese di 242.000. Il dato è stato comunicato dal Dipartimento del Lavoro.

Stamene, 13 giugno, le Borse asiatici hanno reagito ne, gativamente agli sviluppi in Medio Oriente: Tokyo (Nikkei) -1,3% (settimana: -0,7%), con lo Yen che si rafforza contro il dollaro a 143,5.

Hong Kong (Hang Seng) -0,7%, Cina (CSI 300) -0,8%, Taipei (Taiex) -0,7%, Seul (Kospi) -1,4%, pur chiude la settimana a +2,4%.

Naturalmente la crisi Isreale-Iran si riflette sui prezzi delle materie prime, che sono in forte movimento: il petrolio, +6,4% a 71,1 Dollari/barile il WTI (greggio di riferimento Usa) si avvia a registrare il maggior guadagno settimanale dal 2022, sconta sia le tensioni geopolitiche che la decisione dell’OPEC+ di accelerare la riattivazione della capacità produttiva. JPMorgan avverte che i prezzi potrebbero salire fino a 130 dollari al barile in caso di escalation in Medio Oriente.

L’oro ha raggiunto 3.440 dollari/oncia, a soli 2% dal massimo storico di 3.510 dollari del 3 febbraio.

Il rendimento del Treasury USA decennale scende bruscamente al 4,34% (da 4,47%), mentre quello del BTP decennale italiano cala a 3,40%, ai minimi da fine 2024.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Analisi fondamentale

EURUSD AGGIORNAMENTOpreso bel movimento, chiudo meta profit e metto a be

ottima entry

ma non so se si arriverà al tp

comunque prendesse il tp valutare altro long da li

PPI. Analisi del dato di giorno 12/06/2025Il Producer Price Index (PPI) è uno degli indicatori macroeconomici più significativi per chi fa trading. Difatti misura le variazioni medie dei prezzi che devono sostenere i produttori nazionali per i loro beni e servizi. In altre parole, il PPI ci dice quanto stanno cambiando i prezzi “all’ingrosso”, prima che questi aumenti (o diminuzioni) si riflettano sui consumatori finali.

Cosa dicono i dati PPI di Maggio 2025

Secondo il report ufficiale del Bureau of Labor Statistics, a maggio 2025 il PPI è aumentato dello 0,13% su base mensile. Il dato PPI pubblicato ieri mostra che l’indice è salito a 148,07, rispetto a 147,88 di aprile, segnalando una pressione inflazionistica moderata ma persistente. Questo dato è importante perché spesso anticipa i movimenti dell’inflazione al consumo (CPI). Difatti se i produttori devono sostenere costi più alti, è probabile che questi vengano trasferiti ai consumatori, facendo salire anche i prezzi al dettaglio.

PPI Core (esclusi alimentari, energia e servizi commerciali): +0,3% mensile e +2,7% annuo.

Componenti principali:

I prezzi dei beni sono cresciuti dello 0,3% a maggio, trainati soprattutto dal rialzo dei prezzi dell’energia (+1,1%).

I servizi sono aumentati dello 0,2%, con un contributo importante dei servizi di trasporto e stoccaggio.

Perché il PPI è importante per i trader

Il PPI in aumento può anticipare un rialzo dell’inflazione al consumo, influenzando le attese sui tassi d’interesse e le decisioni delle banche centrali.

Il PPI superiore alle attese può rafforzare il dollaro USA, penalizzare le obbligazioni (bond) e creare volatilità su azioni e materie prime.

Se il PPI sale, i trader che operano sul forex possono aspettarsi una Fed più aggressiva (tassi più alti), mentre chi opera sulle materie prime può vedere movimenti rialzisti su oro e petrolio in caso del timore di un incremento dell’inflazione.

Come utilizzare il PPI nel trading

Se il dato reale supera le attese, potresti vedere un rafforzamento del dollaro e una reazione negativa sui bond.

Se il PPI segnala inflazione in aumento, valuta coperture su portafogli obbligazionari o posizionamenti su asset “inflation hedge” come oro e real estate.

Un PPI forte può essere spunto per posizionamenti long su USD o su valute di paesi con politiche monetarie restrittive.

Conclusioni

Il PPI di maggio 2025 conferma una dinamica inflazionistica moderata negli Stati Uniti, con segnali da monitorare attentamente nei prossimi mesi.

S&P 500, il campo di battaglia tecnico per giugnoNella nostra analisi del 15 aprile, abbiamo messo in dubbio la probabilità di un punto di minimo dell'indice S&P 500 sulla base dell'analisi tecnica. Anche il VIX (la volatilità implicita dell'S&P 500) ha mostrato caratteristiche tecniche ribassiste (correlazione inversa con l'S&P 500) e in effetti il mercato azionario ha offerto un solido rimbalzo in un contesto di diplomazia commerciale.

Con la comparsa di elementi di surriscaldamento tecnico nel breve termine, diamo un'occhiata ai segnali dell'analisi tecnica per diagnosticare l'attuale situazione del mercato azionario statunitense.

Per cominciare, potete rileggere le nostre analisi di aprile sull'S&P 500 e sul VIX cliccando sulle due immagini sottostanti.

1) Surriscaldamento tecnico a breve termine ma trend rialzista fondamentale conservato al di sopra del supporto tecnico a 5750/5800 punti

L'indice S&P 500 ha sviluppato una ripresa rialzista con fondo a V dall'inizio di aprile e il mercato azionario globale ha persino raggiunto un nuovo massimo storico la scorsa settimana.

Il trend rialzista dello S&P 500 si è alternato tra impulsi rialzisti e consolidamenti/correzioni a breve termine, e questo schema probabilmente si ripeterà finché continuerà la diplomazia commerciale e il mercato attenderà la prossima decisione di politica monetaria della FED la prossima settimana. Il grafico giornaliero suggerisce un surriscaldamento tecnico a breve termine (piccola divergenza prezzo/momento al ribasso, con il momentum rappresentato dall'indicatore tecnico RSI). In ogni caso, anche se il mercato ha bisogno di una pausa nel breve termine, la tendenza di fondo rimane rialzista al di sopra del supporto principale a 5700/5800 punti, ovvero il gap rialzista aperto a metà maggio e la media mobile a 200 giorni.

Il grafico sottostante mostra le candele giapponesi giornaliere sul contratto future S&P 500

2) In termini di sentiment degli investitori al dettaglio, il pool di venditori si è ridotto ma rimane ben riempito

Lo studio del sentiment degli investitori al dettaglio fa parte dell'analisi contrarian dei mercati finanziari, una delle discipline dell'analisi tecnica dei mercati finanziari. Sebbene il bacino dei venditori si sia ridotto, una percentuale molto ampia di investitori retail è ancora scettica sulla ripresa. Questo sentimento pessimistico tra gli operatori al dettaglio è un indicatore del fatto che la ripresa ha ancora un potenziale a medio termine, poiché i picchi di mercato si sono sempre verificati in presenza di euforia tra gli investitori al dettaglio.

3) Dal punto di vista quantitativo, attenzione alle condizioni tecniche di ipercomprato nel breve termine

D'altro canto, nel breve termine si invita alla cautela, poiché la percentuale di azioni dell'S&P 500 al di sopra della media mobile a 50 giorni (questo strumento rappresenta il lato quantitativo del mercato) si sta avvicinando alla zona di ipercomprato, una situazione che presto si invertirà rispetto a quella di inizio aprile.

4) Gli investitori istituzionali rimangono cauti in vista della riunione della FED di mercoledì 18 giugno, mentre gli accordi commerciali sono ancora in sospeso

In conclusione, è importante ricordare che il momento fondamentale della prossima settimana sarà la decisione di politica monetaria della FED. Il mercato deve sapere se la FED confermerà o meno due tagli dei tassi da qui alla fine dell'anno. La FED aggiornerà anche le sue proiezioni macroeconomiche e nel frattempo gli investitori istituzionali sono cauti, come dimostra l'ultimo rapporto del Commitment Of Traders della CFTC.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

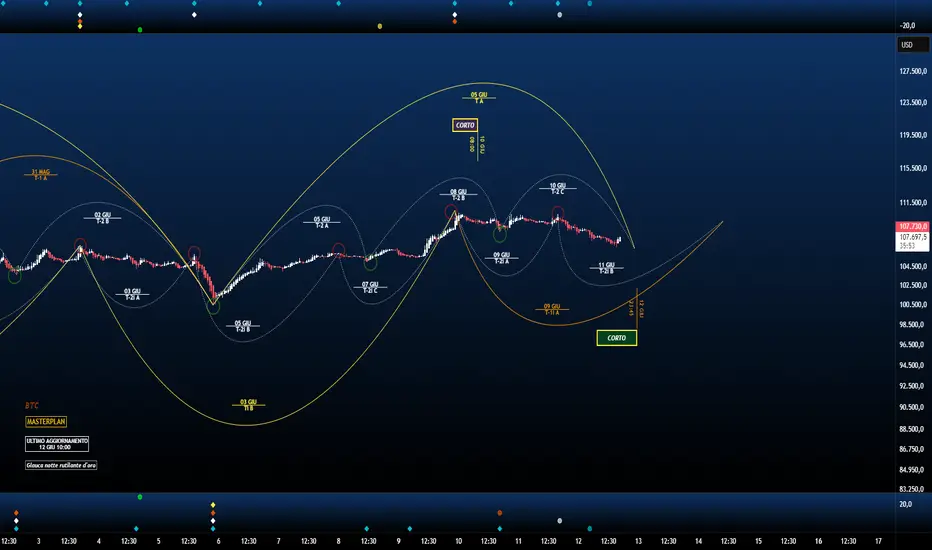

09 GIU | SUPPOSTA DEL GIORNOProsegue la nostra traiettoria verso cF+3i e cF+4i

adesso siamo predisposti per la partenza di un nuovo T-1 che chiuderà l'inverso prima di proseguire a ribasso

buon slow trading a tutti

EURUSDSCALP SHORT DI LIQUIDAZIONE

dopo il long preso a tp con meta del rischio provo questo ritracciamento short

meta del rischio perchè andare contro trend non è mai facile

WisdomTree - Tactical Daily Update - 12.06.2025Le Borse globali non brindano all’accordo tra USA e Cina.

Inflazione non sale a Maggio negli Usa: torna la speranza di un taglio dei tassi.

Balzo del Prezzo del petrolio: aumenta la tensione tra Usa e Iran.

Il Dollaro debole, a 1,15 vs Euro, spinge ancora le Borse emergenti.

La giornata dell’11 giugno sui mercati è stata caratterizzata da due eventi principali: un'intesa preliminare tra Stati Uniti e Cina in materia di dazi e i dati sull’inflazione americana di maggio. Sebbene entrambi i fattori siano stati positivi per il sentiment degli investitori, non sono bastati a far decollare le Borse europee, che hanno chiuso la seduta in modo contrastato, rimanendo però non lontane dai massimi registrati la settimana precedente.

In particolare, la Borsa di Londra è stata l’unica a chiudere in territorio positivo con +0,14%. Le altre principali piazze europee hanno registrato leggere flessioni: Francoforte -0,32%, Parigi -0,36%, Madrid -0,85%, Zurigo e Amsterdam -0,33%.

Negli Stati Uniti, i dati sull’inflazione a maggio hanno mostrato un incremento mensile di +0,1%, inferiore al +0,2% previsto. Su base annua, l’inflazione generale si è attestata al 2,4%, in linea con le attese. L’indice “core”, che esclude le componenti più volatili come energia e alimentari, è aumentato +0,1%, al di sotto del +0,3% stimato. Su base annuale, il dato core è rimasto stabile a 2,8%, leggermente sotto il +2,9% delle previsioni, collocandosi al livello più basso degli ultimi quattro anni.

Questi numeri rafforzano le aspettative di un possibile taglio dei tassi da parte della Federal Reserve entro settembre. Secondo Reuters, le probabilità di una riduzione di 25 bps sono ora stimate attorno 70%.

Da Londra è giunta la notizia che USA e Cina hanno raggiunto un’intesa quadro sui dazi, anche se manca ancora l’approvazione definitiva del presidente cinese Xi Jinping. Il vicepremier cinese He Lifeng ha parlato di “buoni progressi”, mentre il presidente americano Donald Trump ha definito “eccellenti” i rapporti con Pechino. Inoltre, una Corte d’Appello statunitense ha sospeso fino al 31 luglio la decisione di bloccare i dazi reciproci giudicati illegali da un tribunale federale.

A Wall Street, la giornata variazioni contenute: il Dow Jones è rimasto invariato, il Nasdaq ha perso -0,50% e l’S&P500 -0,27%.

Venendo ai titoli di Stato, lo spread tra BTP italiani e Bund tedeschi è rimasto stabile a 94 punti base, col rendimento del BTP decennale fermo al 3,47%. Negli USA, invece, il rendimento del Treasury a 10 anni è sceso bruscamente dal 4,47% al 4,40%.

Sui mercati valutari, il Dollaro ha perso terreno a seguito delle previsioni di un prossimo taglio dei tassi della Fed. A fine giornata, l’euro è salito a 1,149 dollari rispetto agli 1,142 precedenti. Anche contro lo yen giapponese l’euro si è apprezzato aumentato, a 166 (da 165,5), mentre il cambio dollaro/yen è rimasto stabile a 144,7. Bitcoin continua a mostrare forza, restando poco sotto 110.000 dollari.

Sul fronte delle materie prime, l’oro ha superato 3.300 dollari/oncia, ancora lontano dal picco di 3.500 dollari a fine aprile. Secondo UBS, questa fase di consolidamento è un segnale positivo per un nuovo possibile rialzo, in un contesto ancora incerto per quanto riguarda politica fiscale, dazi e mosse della Fed.

Il petrolio ha beneficiato delle tensioni tra USA e Iran e delle scorte americane in calo: il Brent è salito a 68,2 dollari/barile, +2,0%, toccando i massimi degli ultimi due mesi. Gli Stati Uniti hanno autorizzato la partenza volontaria del personale militare dal Medio Oriente a causa delle tensioni con Teheran. Il ministro della Difesa iraniano ha minacciato di colpire le basi USA in caso di attacco. Anche i progressi nei colloqui USA-Cina hanno contribuito al rialzo del greggio.

Il prezzo del gas è risalito a 35,8 euro/megawattora (+3,5%), trainato dalle temperature elevate che fanno prevedere una maggiore domanda per il condizionamento.

Nella mattinata del 12 giugno, le Borse dell’Asia-Pacifico si muovono con cautela, risentendo della chiusura leggermente negativa di Wall Street (S&P500 -0,3%). In Cina, il CSI 300 ha guadagnato +0,1%, mentre l’Hang Seng di Hong Kong e il Taiex di Taipei hanno perso -0,7%. Si ipotizza che Pechino sia pronta ad approvare una grande operazione nel settore delle granaglie con la statunitense Bunge Global, come segnale di distensione nei rapporti con Washington.

In Corea, l’indice Kospi è salito +0,5%, segnando il sesto rialzo in sette sedute e toccando nuovi massimi da marzo 2022. Gli investitori stranieri hanno anche aumentato gli acquisti di obbligazioni sudcoreane, segnando un record per il mese di maggio.

Prosegue il trend positivo per l’indice MSCI Emerging Markets, +12,2% da inizio anno, che ha superato quota 1.200 per la prima volta dal febbraio 2022, con un ampio vantaggio rispetto al +5,9% dell’MSCI World, fortemente influenzato dalla relativa debolezza di Wall Street, che da sola rappresenta quasi 70% dell’indice.

Infine, il Dollaro è in calo per la quarta seduta consecutiva, scivolando a 1,157, vicino ai minimi degli ultimi tre anni registrati il 21 aprile. Le tensioni geopolitiche con l’Iran non sono sufficienti a compensare l’impatto del rallentamento dell’inflazione americana, che alimenta le aspettative di un taglio imminente dei tassi. Tuttavia, secondo gli strateghi di Bank of America, nonostante la pressione, il dollaro rimane una valuta forte e largamente richiesta a livello globale.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

EURUSD UPDATE/AGGIORNAMENTOTRADE spettacolare

ottimo ingresso in zona di interesse, dollaro debole euro forte e si vola!!

per me il target e raggiunto, il movimento e stato fatto, prendo profitto lasciando una piccola parte a BE che vada fino al TP

oggi dati importanti per USD

penso comunque che il dollaro si indebolirà ulteriormente e andremo a 1,16

dopo forse se si crea il setup valuteremo uno short

ma non prima della nuova settimana

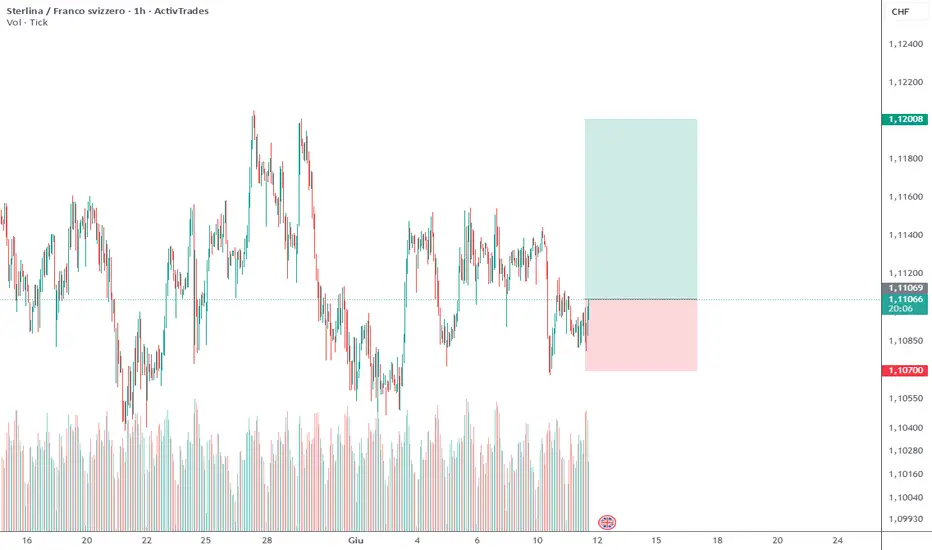

GBPCHFSETUP RISCHIOSO

franco svizzero ancora molto forte e oggi news a sfavore della sterlina

tengo il setup ma accetto l'eventuale stop

il rischio e alto

potrebbe comunque partire un inversione e sarebbe un ottimo prezzo discount da cui aver comprato

PPI TODAYPer continuare a offrirti valore gratuitamente, ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

GIORNATA DI PPI + SUSSIDI

Ieri:

📉 CPI Core +0.1% vs +0.3% atteso

→ Dxy giù a 98.58

→ Oro ha tenuto bene dopo un drop ribassista iniziale. dovuto (non per motivi fondamentali, ma per pulizia di posizioni e liquidità).

Trump ha solo accennato a un possibile accordo con la Cina, ma senza conferme ufficiali—da lì lo spike ribassista.

📌 Cosa muove il mercato ora??

• CPI debole + accordo USA-Cina = doppio catalizzatore

• Fed cut ora visto al 68%

• La Cina allenterebbe il blocco sulle

terre rare, gli USA sulle restrizioni visti-studenti

→ Clima da “risk-on”

+ dollaro debole = oro su

🔍 Focus oggi: PPI

È la variabile chiave.

Influisce sul PCE e può cambiare tutto.

📈 Se PPI caldo ( .....≥ 0.3% o core ≥ 0.4%)

→ Oro giù verso

→ USD su

→ Indici giù

🔁 Se PPI in linea (......= 0.2% e core 0.3%)

→ Oro stabile

→ USD piatto

→ Indici leggermente su

📉 Se PPI freddo (...... ≤ 0% o core ≤ 0.1%)

→ Oro su

→ USD giù

→ Indici su

👀 Occhio anche ai Jobless Claims:

Un dato sopra i 250k aumenterebbe la narrativa "slowdown" e rafforzerebbe oro e indici in caso di PPI freddo.

Tutto il resto è rumore.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

GBPCHFAnalizziamo questo pair

L'idea e quella di vedere una sterlina forte e un franco svizzero che dopo un ottimo periodo dove ha preso forza rifiati un po', detto ciò siamo anche su livelli importanti e c'è margine per un allungo fino a 1,12,

TP1 gli ultimi massimi

tenere monitorato e valutare eventuali notizie macro che incidono su uno dei due pair

EURUSD UPDATE / AGGIORNAMENTOConfermata debolezza del dollaro con dati di IPC annuale sfavorevoli di poco ma quanto basta a far volare i pari contro USD

Euro si mantiene forte

TP1 preso

TP2 e TP3 si lascia correre mettendo a BE

se si arriva a 1,16 cercare setup short medium term

WisdomTree - Tactical Daily Update - 11.06.2025USA e Cina vicino ad un accordo sui dazi: Borse già vicino ai massimi.

La Banca Mondiale rivede al ribasso attese crescita 2025 a +2,3%, da +2,7%.

Prosegue il momento felice delle Borse emergenti, bene anche le europee.

Attesa spasmodica per il dato di inflazione Usa di oggi.

Ieri, 10 giugno, sui mercati globali è tornato un po’ di sole dopo settimane di nuvole. Il merito? I colloqui sui dazi tra USA e Cina, in corso a Londra, che hanno portato un soffio di ottimismo. A ravvivare l’umore, ci ha pensato Donald Trump, che ha fatto sapere di star valutando la revoca delle restrizioni all’export di chip verso Pechino. Un gesto che potrebbe alleggerire le tensioni tra le due superpotenze economiche.

Ma non tutto brilla a oriente: in Cina i dati macro pubblicati ieri hanno deluso. La domanda interna è ancora sotto pressione, segno che l’incertezza commerciale pesa. A maggio, le esportazioni cinesi non sono riuscite a centrare le attese, e anche l’inflazione ha continuato la sua discesa.

In Europa, le Borse hanno chiuso la giornata in ordine sparso: Francoforte -0,73%, Milano -0,63%, Madrid -0,17%. Al contrario, Parigi (+0,17%), Londra (+0,23%) e Amsterdam (+0,70%) hanno registrato segni positivi. Da segnalare lo spread tra BTP e Bund decennali, che è sceso a 90,8 punti base, il livello più basso dal febbraio 2021. Il rendimento del BTP decennale è sceso al 3,43%, mentre il Bund tedesco si è assestato al 2,53%.

La Banca Mondiale, nel frattempo, ha tagliato le stime di crescita globale per il 2025 al +2,3%, in calo rispetto al +2,7% previsto a gennaio. Nessuna recessione all’orizzonte, ma si parla comunque di uno dei ritmi più lenti dal 2008, escluse le crisi del 2009 e 2020. La ripresa? Tiepida: +2,4% nel 2026 e +2,6% nel 2027.

Dall’Europa, brutte notizie dal Regno Unito: a maggio sono arrivate 33.100 richieste di sussidi di disoccupazione, contro le 9.500 attese. Ad aprile, invece, erano diminuite di 21.200 unità.

L’Italia tiene con una produzione industriale in crescita dello +0,3% su base annua, e sorprende la fiducia degli investitori dell’Eurozona, che balza da -8,1 a +0,2 punti.

Negli USA, ieri l’S&P 500 ha chiuso a +0,55%, ormai vicino ai massimi storici toccati a febbraio. Tutti con gli occhi puntati sul dato CPI (indice dei prezzi al consumo) di maggio: l’attesa è per un +2,4% annuo (contro il +2,3% di aprile), e un incremento mensile stabile a +0,2%. Il CPI "core", che esclude alimentari e carburante, è previsto in salita a +2,9% annuo e +0,3% mensile.

Sul fronte Asia-Pacifico stameni si osserva un rally diffuso dopo che USA e Cina hanno annunciato un’intesa di massima per risolvere le divergenze commerciali. Howard Lutnick, Segretario al Commercio americano, ha spiegato che l'accordo affronta il nodo delle terre rare, il cui export è ritenuto troppo limitato da parte cinese.

Borse asiatiche tutte in positivo: CSI300 +0,8%, Hang Seng di Hong Kong +0,9%, Taiex di Taipei +0,7%. Anche Tokyo si muove al rialzo col Nikkei +0,5%. In Giappone la crescita dei prezzi alla produzione rallenta: +3,2% annuo a maggio, giù dal +4,1% di aprile, e sotto le attese (+3,5%). È comunque il 51° mese consecutivo di aumento dei prezzi alla produzione.

In Corea del Sud: il Kospi è salito dello +0,8%, superando i 2.900 punti per la prima volta da gennaio 2022. Da inizio anno ha guadagnato +18%, miglior performance dell’area Asia-Pacifico. Bene anche l’indice MSCI Emerging Markets, che col +0,6% di martedì ha sfondato quota 1.200 punti, massimo dal febbraio 2022. Da inizio 2025, +11,7%, contro il +6,1% dell’MSCI World.

Il petrolio Brent è sceso a 66,80 dollari/barile, -1,5% sotto i livelli di martedì, probabilmente per prese di profitto dopo i recenti guadagni (+4 dollari in una settimana). L’OPEC+ intende aumentare la produzione di 411.000 barili/giorno a luglio. Oggi pomeriggio, attesa per il report settimanale dell’EIA: previste scorte in calo di 2 milioni di barili nella settimana conclusa il 6 giugno.

Occhio anche al mercato dell’acciaio. I prezzi sono giù dell’8% da inizio anno, per timori legati alla guerra commerciale. USA e Messico stanno trattando per rimuovere o ridurre il dazio del 50% sulle importazioni di acciaio messicano. Il Messico, terzo fornitore degli Stati Uniti nel 2024, ha esportato 3,52 milioni di tonnellate, in calo del -16% rispetto ai 4,18 milioni del 2023. In testa ci sono il Canada (6,56 milioni di tonnellate) e il Brasile (4,5 milioni).

Sul Forex, l’euro è stabile contro dollaro a 1,141: il US$ resta debole, vicino ai minimi di tre anni e mezzo, anche se l’ottimismo sui colloqui Usa-Cina ha leggermente rallentato la sua discesa. Il rendimento del Treasury decennale resta immobile al 4,47%. Il mercato si aspetta che la FED non tocchi i tassi né a giugno né a luglio. Secondo il FedWatch Tool, c’è una probabilità del 54,7% di un taglio da 25 bps a settembre. Attualmente, i tassi sono fermi tra 4,25% e 4,5%.

Govie europei: i rendimenti dei decennali sono in lieve calo, col Bund tedesco al 2,52% (da 2,56%) e il BTP al 3,43% (da 3,48%). Lo spread resta basso, attorno a 91 punti base, livelli minimi da quattro anni. In arrivo, oggi, gli interventi di 2 membri della BCE: Philip Lane e Piero Cipollone.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Le azioni salgono mentre aspettano gli sviluppi USA/Cina.Le azioni salgono mentre aspettano gli sviluppi USA/Cina.

Non abbiamo ancora assistito a reali progressi commerciali, con i colloqui tra Stati Uniti e Cina entrati nel secondo giorno, ma non si è verificata nemmeno un'interruzione nella comunicazione. Gli investitori devono accettare tutto ciò che possono in questo momento su questo tema, quindi hanno spinto le azioni in rialzo ieri.

Il NASDAQ è salito dello 0,63% (circa 123 punti) ieri a 19.714,99. Tesla (TSLA) è avanzata del 5,7% per la terza sessione consecutiva in territorio positivo. Il pioniere dei veicoli elettrici ha praticamente recuperato il crollo del 14% di giovedì scorso, quando il presidente Trump e il CEO Elon Musk avevano i loro problemi.

L'S&P ha trascorso la sua terza sessione consecutiva sopra quota 6.000 con un rialzo dello 0,55% a 6.038,81, mentre il Dow Jones è salito dello 0,25% (circa 105 punti) a 42.866,87.

Ieri il mercato azionario ha registrato una seduta tranquilla, con i titoli azionari in generale in modesti rialzi, in particolare gli indici a piccola capitalizzazione che hanno continuato la sovraperformance della scorsa settimana. Gli investitori sono in gran parte in attesa dei dati sull'inflazione previsti per oggi e tengono d'occhio i negoziati commerciali in corso tra Stati Uniti e Cina.

Finché le due maggiori economie continueranno a dialogare, gli investitori sperano che si possano fare progressi commerciali. Ma questo non significa necessariamente che rimarranno pazienti. I funzionari statunitensi hanno rilasciato dichiarazioni incoraggianti sui colloqui, ma il mercato è ancora in attesa di risultati concreti.

L'attenuazione delle tensioni commerciali e l'ottimismo sul raggiungimento di accordi duraturi da parte degli Stati Uniti con la Cina e altri partner commerciali chiave hanno guidato il massiccio rialzo dai minimi di aprile. Le notizie sui negoziati tariffari positivi tra le due economie più importanti del mondo dovranno prima o poi tradursi in risultati tangibili.

Ma i colloqui e la spinta verso accordi significativi sono tutto ciò che interessa al mercato per ora.

Gli investitori hanno atteso con ansia le ultime due sedute, ma oggi avranno qualcosa da ridire. Indipendentemente da ciò che accadrà a Londra con i negoziati commerciali, oggi saranno pubblicati l'importantissimo rapporto sull'indice dei prezzi al consumo (IPC). I dati sull'inflazione sono stati incoraggianti ultimamente, incluso l'IPC del mese scorso, che ha registrato risultati mensili e annuali entrambi inferiori dello 0,1% alle aspettative. L'IPP uscirà domani.

Sebbene sia improbabile che un rapporto sull'inflazione migliore del previsto spinga la Fed a tagliare i tassi nella prossima riunione del 18 giugno, i continui progressi potrebbero spingerla ad accelerare.

Al momento, lo strumento FedWatch del CME ha una probabilità del 58% di un taglio dei tassi nella riunione del 17 settembre, bypassando la riunione del 30 luglio. Ma nulla è ancora definitivo. E se i progressi nella riduzione dell'inflazione continueranno, questa tempistica potrebbe essere anticipata.

Marco Bernasconi Trading

CPI TODAY GOLDPer continuare a offrirti valore gratuitamente, ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

GIORNATA DI CPI!

XAU/USD mantiene il supporto chiave in attesa del CPI e dei colloqui USA-Cina

Punti chiave:

• Dato del giorno: il CPI di maggio esce alle 14:30

oro che fa fatica ad uscire da questa situazione, tutti in atttesa dei dati per capire i movimenti della fed settimana prossima.

attualmente rimango rialzista fino all'uscita dei dati, poi di conseguenza in base al valore mi posiziono.

durante i dati mi comporterò cosi:

📊 CPI 11 Giugno 2025

🟥 Inflazione (Alta)

(valori sopra le attese: inflazione base ≥ 0,4% / totale > 0,3%)

🔻 Oro scende

⬆️ Dollaro sale

🔻 Borse giù

🟨 Inflazione (In linea)

(valori come da attese: inflazione base 0,3% / totale 0,2%)

➖ Oro laterale flat

➖ Dollaro stabile

➖ ⬆️ Borse leggero rialzo

🟩 Inflazione (Bassa)

(valori sotto le attese: inflazione base ≤ 0,2% / totale ≤ 0,1%)

⬆️ Oro sale

🔻 Dollaro in calo

⬆️ Borse salgono

• Inflazione base = Core CPI → esclude energia e alimentari

• Inflazione totale = Headline CPI → include tutto

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE