Gold & USDho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

Per le mie analisi utilizzo:

*Chart di Capital.com*

🌞 Buongiorno a tutti 🌞

Mercati in attesa: segnali contrastanti dagli USA e rischio politico in aumento.

Venerdì sono usciti i dati sul lavoro USA.

-Il numero principale (NFP) è uscito positivo: +147.000 nuovi posti.

-Ma tutti gli altri dati (ADP negativo, offerte di lavoro in calo, disoccupazione in aumento, meno ore lavorate) mostrano debolezza sotto la superficie.

-Quindi: il mercato del lavoro sembra ancora solido in apparenza, ma sta perdendo forza in profondità.

Intanto la Casa Bianca sta creando incertezza:

-Vuole far passare un piano da 3.9 trilioni (spesa pubblica → aumenta il deficit).

-E potrebbe imporre dazi del 30% su auto e acciaio giapponesi, con scadenza mercoledì 9 luglio.

📌 Cosa aspettarsi ora:

Il mercato è in attesa di due cose chiave:

-Dazi sì o no? (9 luglio)

-Verbali del FOMC

⚠️ Ma anche se il prezzo scende nel breve, la view rialzista sull’oro resta sul medio periodo:

-Il lavoro si sta indebolendo

-Il deficit USA aumenta

⚠️ Posizionamento e tecnica:

-I trader stanno ancora shortando il dollaro, ma meno rispetto a prima.

-I long sull’oro sono pochi dopo il crollo di giugno.

-con i dazi imposti mi aspetto di vedere un GOLD UP

-niente dazi + verbali hawkish mi aspetto un GOLD che scenda

-dazi cancellati del tutto mi aspetto anche in quel caso un GOLD giu

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Analisi fondamentale

RIASSUNTO DELLA SETTIMANA: 30-4 luglioRiassunto della settimana 30-4 luglio:

- Il PIL UK cresce all'1,3% su base annuale

- Il PMI manifatturiero non registra nessuna crescita nel mese di giugno

- L'inflazione europea cresce al 2%

- I prezzi ISM rimangono sui massimi del 2023

- Il tasso di disoccupazione europeo sale al 6,3%

- L'indice dei servizi sale a 50.5 dal 49.7 precedente

- L'indice Non Farm Payroll aumenta di 147.000 unità nel mese di giugno

- Il deficit commerciale USA sale a 71,5 miliardi

- I prezzi alla produzione europei calano del -0.6% nel mese di maggio

Andamento delle valute:

- CAD è stata la top perfomer della settimana

- USD è stata la valuta più debole della settimana

Approfondimento:

Otto nazioni produttrici di petrolio dell'alleanza OPEC+ hanno concordato sabato di aumentare la loro produzione collettiva di greggio di 548.000 barili al giorno, mentre continuano a ridurre una serie di tagli volontari all'offerta.

Inizialmente avevano deciso di aumentare la loro produzione di 137.000 barili al giorno ogni mese fino a settembre 2026, ma hanno mantenuto questo ritmo solo ad aprile.

--Chart di Capital.Com--

FED: 5% di probabilità di un taglio dei tassi il 30 luglio1) Il mercato del lavoro statunitense rimane resiliente secondo l'ultimo rapporto NFP, una buona notizia per la situazione macroeconomica

La scorsa settimana il mercato del lavoro statunitense ha dimostrato la sua resilienza, rendendo improbabile un taglio dei tassi da parte della FED mercoledì 30 luglio: il tasso di disoccupazione è sceso al 4,1% della forza lavoro, dopo diversi mesi di stabilità intorno al 4,2%. Questo calo della disoccupazione suggerisce che, nonostante la stretta monetaria iniziata due anni fa e le attuali incertezze macroeconomiche, l'economia statunitense continua a mostrare una certa resistenza nella sua capacità di creare posti di lavoro. Si tratta quindi di una buona notizia per la crescita economica, ma ritarda il prossimo taglio dei tassi da parte della Fed.

Cliccando sul link sottostante, è possibile rileggere la nostra analisi dello S&P 500 dopo l'aggiornamento di giovedì dell'ultimo rapporto NFP.

2) La probabilità di un taglio dei tassi il 30 luglio è stata ridotta quasi a zero, a meno che non ci siano grosse sorprese da qui ad allora su inflazione, occupazione o diplomazia commerciale

Finora, la maggior parte degli investitori si aspettava una decisione anticipata, il 30 luglio, in occasione della prossima riunione del Comitato di politica monetaria. Ma la comunicazione cauta dei funzionari della Fed ha ridimensionato queste aspettative. Jerome Powell e diversi governatori hanno ribadito di voler attendere prove “durature” di un ritorno dell'inflazione all'obiettivo del 2% prima di impegnarsi. Il calo del tasso di disoccupazione al 4,1% introduce una sfumatura: conferma che l'economia non si sta contraendo bruscamente, consentendo alla Fed di attendere ancora qualche settimana senza correre il rischio di rallentare la crescita più del necessario. Allo stesso tempo, gli ultimi indicatori di fiducia dei consumatori e i dati sull'attività manifatturiera suggeriscono un leggero rallentamento, più vicino a un atterraggio controllato che a un arresto.

Va notato che questa settimana, la scadenza di mercoledì 9 luglio per gli accordi commerciali fornirà maggiori informazioni sul futuro impatto delle tariffe sull'inflazione, modificando ulteriormente le aspettative di politica monetaria della FED. Al momento della stesura del presente documento, la probabilità di un cambio di rotta da parte della FED il 30 luglio è inferiore al 5%.

3) Ecco le date chiave che saranno decisive da qui alla decisione di politica monetaria della FED di mercoledì 30 luglio

Mercoledì 9 luglio: l'attuale scadenza per la diplomazia commerciale tra gli Stati Uniti e i suoi principali partner commerciali. Il livello finale delle tariffe sarà decisivo per le aspettative di inflazione degli Stati Uniti.

Martedì 15 luglio: inflazione CPI statunitense, l'ultimo dato importante sull'inflazione USA da aggiornare prima della decisione di politica monetaria della FED del 30 luglio.

Le richieste iniziali e in corso di disoccupazione settimanali negli Stati Uniti vengono pubblicate il giovedì di ogni settimana e avranno un impatto sulla probabilità che la FED agisca il 30 luglio, ma solo marginalmente.

Salvo eventi eccezionali, è quindi improbabile che la Fed riprenda a tagliare il tasso dei federal funds il 30 luglio.

I prossimi dati PCE e NFP sono previsti dopo la FED (31 luglio e 1° agosto) e avranno quindi un impatto sulla decisione di politica monetaria della FED del 17 settembre.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Finestra verde, LONG DAXI dati macroeconomici recentemente pubblicati in Europa mostrano segnali decisamente positivi, con indicatori di fiducia in ripresa e una stabilizzazione del settore manifatturiero che lascia intravedere margini di ulteriore crescita. In questo contesto, appare sempre più improbabile l’ipotesi di imposizione di dazi o misure protezionistiche verso l’Europa da parte delle principali economie occidentali, con i rischi geo-economici concentrati piuttosto sui Paesi coinvolti nel promuovere attivamente agende parallele legate ai BRICS.

Per quanto riguarda il DAX, l’indice tedesco ha recentemente rotto i massimi precedenti, segnale tecnico che potrebbe catalizzare nuovi flussi in acquisto, alimentati anche dall’euforia di un sentiment tornato pro-risk. In assenza di sorprese esogene, la struttura dei prezzi suggerisce la possibilità di un balzo ulteriore nelle prossime settimane, nell’ordine di un +3%/ +5% o più, con il mercato pronto a incorporare le aspettative di una crescita interna europea più robusta e il sollievo derivante dall’assenza di nuove tensioni commerciali dirette verso il continente.

Il momentum resta dunque a favore dei compratori, con eventuali correzioni di breve che potrebbero rappresentare opportunità di ingresso tattico in vista di un proseguimento del rally.

Attendo un livello di 24.300 prima e 25.500 poi , provando ad arrivare anche in area 26.000 i primi di ottobre.

WisdomTree - Tactical Daily Update - 07.07.2025A una settimana dalla scadenza del 9 luglio pochi gli accordi firmati con Usa.

Al via l’iter parlamentare della riforma di bilancio e fiscale voluta da Trump.

Dollaro ancora molto debole: la BCE vede possibili mosse “espansive”.

Moody’s lima la crescita mondiale: nessuna area geografica è immune.

Mercati in movimento tra dazi, riforme e nuove alleanze: ieri, 2 luglio, le Borse europee chiudono la giornata in leggero rialzo, tranne in Regno Unito. Milano +0,57%, Parigi +0,99%, Francoforte +0,49%, mentre Londra ha perso -0,12%, appesantita dalle tensioni politiche interne legate alla riforma del welfare del governo laburista.

L’ottimismo sui mercati nasce in parte dalla speranza che si risolva lo stallo commerciale globale. Ma il conto alla rovescia è partito: dal 9 luglio scatteranno i dazi reciproci promessi (o minacciati) da Trump tre mesi fa. Nella tregua dei 90 giorni annunciata il 2 aprile, non sono seguiti molti passi concreti.

Trump annuncia un’intesa commerciale col Vietnam via Truth Social: niente dazi su beni americani in Vietnam e una tariffa del 20% sulle esportazioni vietnamite verso gli USA. Un segnale chiaro: ogni accordo, anche con partner minori, serve per aggirare la Cina e consolidare importazioni strategiche come tessili e tecnologia.

Nel frattempo, gli USA vorrebbero un’intesa commerciale a fasi con l’UE: il commissario europeo Maros Sefcovic è volato a Washington per trattare.

Trump sostiene che la firma con l’India è in vista, ma i negoziati col Giappone si complicano.

Il Presidente Usa è protagonista anche con il suo “Big Beautiful Bill”, la riforma di bilancio e fiscale che ha appena superato un primo passaggio al Senato. L’obiettivo è farlo approvare alla Camera entro il 4 luglio.

Il disegno di legge, osteggiato dai Democratici e da parte dei Repubblicani, mira a tagli consistenti su tasse e spesa pubblica. Ma una stima indipendente lo ha bocciato: potrebbe aumentare il debito pubblico USA di 3.300 miliardi di dollari in dieci anni, su un debito già monstre da 36.000 miliardi.

Trump resta ottimista: secondo lui, gli effetti positivi degli accordi commerciali e la liberalizzazione energetica compenseranno il deficit.

Sul fronte macro, gli USA non brillano: a giugno le aziende private hanno perso 33.000 posti di lavoro, il primo calo da marzo 2023. A maggio erano stati -29.000 (dato rivisto), mentre le attese erano per un aumento di 95.000. Il calo è concentrato nei settori professionali, dell’istruzione e della sanità.

In ambito europeo, si parla ancora di tassi. Il governatore belga Pierre Wunsch, noto “falco”, ha dichiarato che l’inflazione dell’Eurozona rischia di scendere sotto il 2%, lasciando spazio per politiche più espansive. L’euro forte, a 1,18 sul dollaro, spinge nella stessa direzione, secondo Wunsch.

Buone notizie per l’Italia: lo spread tra BTP e Bund decennali cala a 85,6 bps, minimo dal 2009. I rendimenti salgono: BTP al 3,51% (+6,4 punti), Bund tedesco a 2,65%.

L’agenzia Moody’s rivede intanto al ribasso le prospettive di crescita globale per il 2025, complici le tensioni geopolitiche e commerciali. In Europa la stima scende da 1,3% a 1%, negli Usa addirittura dimezzata dal 2% all’1%. L’instabilità in Medio Oriente e l’incertezza sui dazi fanno temere nuove turbolenze sui mercati del credito.

Oggi, 3 luglio, dopo che l’S&P500 ha aggiorna il suo record, le Borse asiatiche restano caute: Nikkei giapponese è stabile, CSI300 cinese piatto, Hang Seng -1%, mentre il Kospi coreano segna +1%. Da Seul arrivano segnali di slancio: Fidelity vede margini positivi grazie alle riforme di governance e ai solidi utili aziendali, tanto da ridurre l’esposizione al Giappone per spostarsi sulla borsa coreana.

Intanto la Banca centrale giapponese ha confermato che il ciclo di rialzo dei tassi è solo in pausa, mentre Trump rilancia la tensione con Tokyo proponendo un dazio del 35% sulle merci giapponesi, in aumento rispetto al 24% attuale, da attivare già dalla prossima settimana.

Negli scambi tra Asia e USA, si nota il tentativo americano di “isolare” la Cina: Washington applicherà dazi del 40% sulle merci ritenute di “origine sospetta”, cioè passate attraverso il Vietnam. In Borsa, il colosso Alibaba paga dazio: -3,4%.

Sulle materie prime il Brent cala oggi -0,8%, dopo il +3% della vigilia, per via dell’inaspettato aumento delle scorte USA. Gli occhi sono puntati sulla prossima riunione OPEC+ del weekend, dove si decideranno nuovi aumenti di produzione.

L’indice Bloomberg commodity si attesta a 103,5 dollari, guadagnando +1,5% nella giornata del 2 luglio, il miglior dato da tre settimane. Il rialzo è spinto dal gas naturale USA (+2%), con temperature elevate previste a metà luglio che potrebbero farne salire la domanda.

Sui mercati valutari, si registra il 3’ tentativo consecutivo di sfondare quota 1,18 euro/dollaro, livello superato martedì per la prima volta in quasi quattro anni. Il dollaro è in affanno: secondo UBS, la debolezza continuerà nella seconda metà 2025 a causa dei problemi fiscali e del rallentamento economico USA.

Infine, Bitcoin vola sopra 110.000 dollari, dopo il +3% della giornata di mercoledì, sfiorando il record di fine maggio.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Come fare trading durante gli eventi del calendario economicoI mercati possono muoversi in modo impulsivo durante le grandi notizie economiche, aumentando notevolmente la volatilità. Ma come affrontare il trading durante le principali pubblicazioni di dati economici e come proteggersi dalla volatilità che ne deriva. Di seguito alcuni consigli utili.

Scegliere le notizie da seguire

Non tutte le notizie economiche hanno lo stesso impatto sui mercati. Per orientarti, utilizza un calendario economico affidabile che classifica gli eventi in base alla loro importanza: bassa, media o alta. Ad esempio, un annuncio sui tassi di interesse della Federal Reserve (FED) ha un impatto molto più ampio rispetto ai dati sull’occupazione di un singolo paese minore. Concentrati quindi solo sulle notizie ad alta importanza.

Conoscere gli strumenti coinvolti

Non tutte le notizie influenzano tutti i mercati allo stesso modo. Un aumento dei tassi d’interesse negli Stati Uniti può influenzare molte valute e asset globali, mentre una decisione della banca centrale australiana impatterà principalmente sul dollaro australiano e strumenti correlati. Quindi, prima di operare, identifica quali coppie valutarie o strumenti finanziari saranno maggiormente coinvolti dall’evento in arrivo.

Evita di fare trading in prossimità dell’evento

La volatilità nei minuti precedenti e successivi alla pubblicazione di una notizia importante può essere molto elevata e imprevedibile. Per questo motivo, è consigliabile non aprire nuove posizioni almeno un’ora prima e un’ora dopo l’uscita del dato. Questo ti aiuta a evitare movimenti bruschi e potenzialmente dannosi.

Proteggere le posizioni aperte

Se hai già delle posizioni aperte su strumenti sensibili all’evento, sposta lo stop loss a break even circa 5 minuti prima della pubblicazione. In questo modo, eliminerai il rischio di perdita e potrai lasciare che il mercato si muova liberamente senza preoccupazioni eccessive.

Comprendere il contesto macroeconomico

Il trading sulle notizie non si limita a reagire ai dati. È importante capire perché un dato può influenzare il mercato. Ad esempio un aumento dell’inflazione può spingere la banca centrale ad alzare i tassi, rafforzando la valuta nazionale. Un PIL in crescita indica un’economia sana, favorendo asset rischiosi come azioni e valute di paesi emergenti.

L’analisi fondamentale ti aiuta a interpretare questi segnali e a prevedere le possibili reazioni del mercato.

Combina analisi fondamentale e tecnica

Mentre l’analisi fondamentale ti dà il contesto macroeconomico, l’analisi tecnica ti aiuta a individuare punti di ingresso e uscita precisi. Ad esempio, se un dato economico positivo conferma un trend rialzista già individuato dai grafici, puoi aumentare la probabilità di successo del trade.

Gestire l’emotività

Il trading durante le notizie può essere stressante a causa dell’elevata volatilità. Mantieni la calma, rispetta il tuo piano di trading e non lasciarti guidare dall’emotività o dalla fretta di entrare o uscire dal mercato.

Conclusione

Fare trading durante grandi eventi economici può offrire grandi opportunità, ma anche rischi elevati. Prepararsi con un calendario economico, conoscere gli strumenti coinvolti e adottare strategie di gestione del rischio sono passi fondamentali per navigare con successo in questi momenti di alta volatilità. Con disciplina e conoscenza, potrai sfruttare le notizie a tuo vantaggio e proteggere il tuo capitale.

EUR/USD, BCE e BNSLa Banca Centrale Europea (BCE) ha recentemente mostrato maggiore attenzione alla forza dell'euro, in particolare se l’EUR/USD dovesse scendere rapidamente sotto 1,20.

Sebbene la BCE non persegua un obiettivo di cambio, teme che un euro troppo forte possa comprimere l'inflazione al di sotto del target e giustificare ulteriori tagli dei tassi.

Tuttavia, è improbabile un intervento diretto per limitare l'apprezzamento.

La coppia EUR/USD dovrebbe mantenersi tra 1,1810 e 1,1720, anche se il dollaro USA resta vulnerabile a eventuali sviluppi tariffari.

Il franco svizzero continua a rafforzarsi, con la BNS riluttante a ridurre i tassi o intervenire massicciamente sui cambi, vista la pressione disinflazionistica interna e i negoziati commerciali in corso.

Un calo dell’EUR/CHF verso l’area 0,9200/0,9250 potrebbe spingere la BNS ad agire.

--Chart di Capital.Com--

Certificato su Nvidia Rendimento 12% annuo e barriera 60%Il settore tecnologico continua a rappresentare una delle aree più dinamiche per gli investitori, con l’intelligenza artificiale che sta ridefinendo interi comparti industriali. In questo contesto, il certificato che oggi vorrei analizzare su Nvidia offre un’opportunità particolarmente interessante, combinando un rendimento annualizzato del 12% con una struttura Express su unico sottostante che include una barriera capitale al 60%. Con una distanza dalla barriera che attualmente si attesta intorno al 49% (aggiornamento 5 luglio 2025), questo prodotto strutturato merita un’analisi approfondita per comprenderne le potenzialità.

Il certificato è alla riga 100 del Radar delle Opportunità: isinconnect.co.uk

Analisi completa sul nostro blog: isinconnect.co.uk

Buone opportunità a tutti!

Disclaimer: questo contenuto non rappresenta sollecitazione al pubblico risparmio, promozione di alcuna forma di investimento o raccomandazione finanziaria. Le informazioni sono fornite a scopo educativo e informativo.

Certificato Express BBVA Rendimento 10% e Protezione al 60%Il settore bancario spagnolo continua a rappresentare un’area di interesse per gli investitori alla ricerca di rendimenti superiori alla media, e il certificato che mi piacerebbe analizzare oggi, che ha come peculiarità quella di avere come unico sottostante BBVA, offre una combinazione particolarmente attraente di rendimento annualizzato del 10% e protezione condizionata del capitale. Con una barriera fissata al 60% e un’ampia distanza di sicurezza, questo strumento si posiziona come una soluzione interessante per chi cerca esposizione al settore bancario iberico con un profilo di rischio controllato.

Il certificato è alla riga 32 del Radar delle Opportunità:

lnkd.in

Buone opportunità a tutti!

Disclaimer: questo contenuto non rappresenta sollecitazione al pubblico risparmio, promozione di alcuna forma di investimento o raccomandazione finanziaria. Le informazioni sono fornite a scopo educativo e informativo.

Analisi del dato Unemployment Rate del 3 luglio 2025Il 3 luglio 2025 sono stati pubblicati i dati sul tasso di disoccupazione negli Stati Uniti, un indicatore chiave per chi segue i mercati finanziari. Il dato di giugno mostra che il tasso di disoccupazione è sceso leggermente al 4,1% dal 4,2% di maggio, mentre l’economia ha creato 147.000 nuovi posti di lavoro, più delle attese degli analisti.

Cosa ci dicono i dati di giugno

Tasso di disoccupazione. 4,1%, in calo rispetto al mese precedente, ma ancora sopra i livelli minimi degli ultimi anni.

Nuovi posti di lavoro. +147.000, con una crescita solida nei settori governativo e sanitario.

Partecipazione al lavoro. In lieve calo al 62,3% dal 62,4% di maggio, segnalando che una parte della popolazione attiva è uscita dal mercato del lavoro.

Disoccupazione di lungo termine. In aumento tra gli over 55, con il 25,8% dei disoccupati di questa fascia che cerca lavoro da oltre sei mesi.

Cosa significa per chi fa trading

Mercati azionari. Un tasso di disoccupazione stabile o in lieve calo, insieme a una crescita dei posti di lavoro, tende a sostenere il sentiment sui mercati azionari. Tuttavia, la maggior parte dei nuovi posti creati deriva dal settore pubblico, mentre il settore privato mostra segnali di rallentamento.

Forex. Un dato migliore delle attese può rafforzare il dollaro, ma la debolezza della partecipazione e la crescita contenuta dei salari potrebbero limitare il rialzo.

Conclusioni pratiche

Il dato di giugno conferma che il mercato del lavoro USA resta resiliente, ma con segnali di rallentamento sotto la superficie. Per chi fa trading, è fondamentale andare oltre il titolo del dato, analizzare i dettagli e adattare le strategie a un contesto in cui la Fed resta attenta ai segnali di raffreddamento o surriscaldamento dell’economia.

GOLD | Wall Street chiuso tutto il giorno.Buongiorno traders, come state?

Io per le mie analisi uso le Charts di Capital.com, mi ci trovo molto bene, il grafico è lineare e preciso, ve lo consiglio.

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Oggi giorno dell'Indipendenza e sarà festa USA per tutto il giorno, non vedremo un GOLD super attivo perché Wall Street non aprirà.

La chiusura verrà anticipata alle 20:30.

Vorrei comunque analizzare la situazione di oggi post NFP di ieri.

I dati sono stati molto positivi per il dollaro americano, infatti ha portato ad un crollo istantaneo di tutti i grafici contro USD.

Subito dopo però c'è stata una totale ripresa per poi continuare a scendere nuovamente, se pur di poco, a questo punto dati gli sviluppi sul GOLD, potrei aspettarmi un'ulteriore ripresa a ribasso per prendere zone molto più importanti per i tori, magari sull'H4/Daily e ripartire a rialzo.

Vorrei una ricerca di liquidità del minimo giornaliero di ieri e una spinta fino ai 3275/3295$ per oncia, da lì inizierò a valutare dei LONG, bisognerà fare un'attenta valutazione e vedere anche come chiudono le candele giornaliere, probabilmente se ne riparlerà settimana prossima.

Spero che questi livelli possano tornarvi utili.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

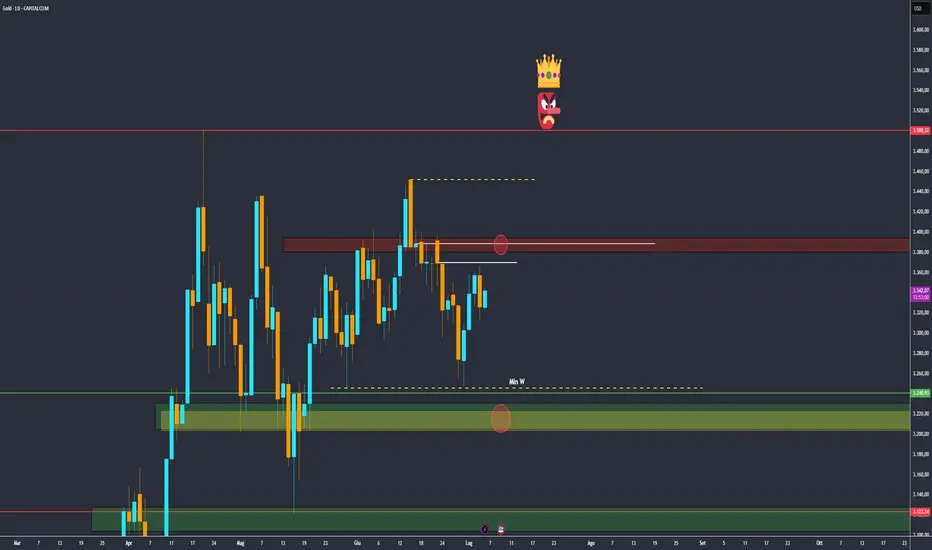

Analisi sul XAUUSD in riflesso al "One Big Beatifu Deal" Il prezzo dell’oro ha interrotto la fase correttiva avviata dal massimo settimanale di 3.366 dollari, beneficiando di un rinnovato interesse da parte degli investitori durante le contrattazioni asiatiche di venerdì. La ridotta liquidità, dovuta alla festività negli Stati Uniti, potrebbe contribuire ad accentuare la volatilità delle quotazioni nel breve termine.

In un contesto di bassa liquidità dovuto alla festività del 4 luglio negli Stati Uniti, il prezzo dell’oro mostra segnali di inversione rispetto ai massimi settimanali, mentre il rafforzamento del dollaro statunitense sembra perdere slancio. A pesare sul biglietto verde sono le rinnovate incertezze legate al cosiddetto "One Big Beautiful Bill"**, la maxi-legge fiscale e di spesa fortemente voluta dal presidente Donald Trump.

Giovedì, la Camera dei Rappresentanti ha approvato il provvedimento con una maggioranza risicata di 218 voti favorevoli contro 214 contrari, evidenziando le divisioni interne anche tra le fila repubblicane. La legge, che include tagli fiscali radicali e misure di contenimento della spesa pubblica, rappresenta un pilastro dell’agenda economica dell’amministrazione Trump e potrebbe avere implicazioni significative sui mercati valutari e sulle aspettative di politica monetaria.

La persistente cautela degli investitori riflette le preoccupazioni circa l’impatto fiscale del disegno di legge promosso dall’amministrazione Trump, che potrebbe incrementare il debito pubblico statunitense di ulteriori 3.400 miliardi di dollari, portandolo a superare i 36.200 miliardi. Tale prospettiva alimenta i timori di un deterioramento degli equilibri di bilancio, contribuendo a frenare la ripresa del dollaro statunitense.

A ciò si aggiungono le rinnovate tensioni commerciali, alimentate dalle dichiarazioni del presidente Trump in merito a possibili dazi, che rappresentano un ulteriore elemento di pressione sul biglietto verde, favorendo al contempo la domanda di oro, tradizionalmente considerato un bene rifugio.

Nella giornata di giovedì, il metallo prezioso ha evidenziato un andamento volatile: dopo aver toccato nuovi massimi settimanali e mantenuto tali livelli nella prima parte della seduta, ha subito un marcato ritracciamento in seguito alla pubblicazione di un report sul mercato del lavoro statunitense sorprendentemente positivo, che ha temporaneamente rafforzato le aspettative di una politica monetaria più restrittiva.

Nel mese di giugno, il dato principale sulle buste paga non agricole negli Stati Uniti ha registrato un incremento di 147.000 unità, superando le attese di consenso fissate a 110.000 e la precedente revisione di 144.000. Parallelamente, il tasso di disoccupazione è sceso inaspettatamente al 4,1%, al di sotto sia della previsione del 4,3% sia del dato di maggio pari al 4,2%.

La solidità del mercato del lavoro ha contribuito a ridimensionare le aspettative di un allentamento aggressivo della politica monetaria da parte della Federal Reserve nel corso dell’anno. Tali dati rafforzano la posizione attendista della banca centrale, rendendo più plausibile una conferma dei tassi di interesse ai livelli attuali nel breve termine.

Ad un’analisi più approfondita, i dati sul mercato del lavoro statunitense si sono rivelati meno solidi di quanto suggerissero le cifre principali. Sebbene l’economia abbia registrato un incremento di 147.000 posti di lavoro non agricoli nel mese di giugno, una quota significativa di tali assunzioni è riconducibile al settore dell’istruzione pubblica, tradizionalmente considerato un indicatore meno affidabile della dinamica occupazionale sottostante e della sostenibilità della crescita economica.

Parallelamente, il tasso di disoccupazione è sceso inaspettatamente dal 4,2% al 4,1%, contro attese di un rialzo al 4,3%. Tuttavia, tale calo è stato in larga parte determinato da una contrazione della forza lavoro, con circa 130.000 individui che hanno abbandonato il mercato del lavoro, attenuando così il segnale positivo del dato.

Pertanto, sebbene i numeri aggregati abbiano inizialmente suggerito una performance robusta, l’analisi dei dettagli evidenzia un quadro più eterogeneo.

D’altro canto, come segnalato all’inizio della settimana, le revisioni al rialzo dei dati occupazionali dei mesi precedenti hanno sorpreso positivamente. Tuttavia, la dinamica salariale ha mostrato segnali di rallentamento: le retribuzioni orarie medie hanno registrato una flessione sia su base mensile che annuale, segnando il ritmo di crescita più contenuto dallo scorso anno. Questo sviluppo rappresenta un elemento favorevole per la Federal Reserve nel suo percorso di disinflazione, contribuendo ad allentare le pressioni sui prezzi.

Secondo il FedWatch Tool del CME Group, la probabilità implicita di un taglio dei tassi da parte della Fed nel meeting di settembre è scesa al 68%, rispetto a circa il 72% registrato prima della pubblicazione dei dati. I mercati, tuttavia, continuano a prezzare con elevata probabilità un primo intervento espansivo già nel mese di luglio.

Il repentino cambiamento delle aspettative di politica monetaria da parte della Federal Reserve, in direzione più restrittiva, ha innescato un ampio rally di sollievo del dollaro statunitense. Tale movimento ha esercitato una pressione ribassista sul prezzo dell’oro, penalizzato in contesti di rafforzamento del biglietto verde e di tassi d’interesse più elevati, ma tale reazione si è subito raffreddata.

Analisi tecnica del prezzo dell'oro: daily chart

Come si può ben vedere, la media mobile (EMA) a 50 periodi sta fungendo da supporto dinamico al prezzo dell'asset, con un andamento rialzista.

Dopo circa tre settimane al di sopra della Kijun Sen, il prezzo è sceso al di sotto e si è tenuto nel range tra la Kijun e la Tenkan Sen, a dimostrare un lieve raffreddamento dell'impulso rialzista. Il continuo intersecarsi delle predette linee dell'indicatore Ichimoku delinea un trend che da rialzista inizia ad avere qualche sfumatura di neutralità. Nonostante tutto, affinché la price action rimane al di sopra della kumo e sopra la EMA a 50 periodi, rimarrà la propensione al rialzo.

Una chiusura settimanale al di sopra della Tenkan Sen, potrebbe aprire spazi a nuovi massimi nella prossima settimana.

** Il provvedimento è stato approvato definitivamente dal Congresso degli Stati Uniti. Si tratta della principale misura economica del secondo mandato di Trump e ha suscitato un ampio dibattito politico e sociale.

Di seguito un breve flash riepilogativo del predetto provvedimento:

Tagli fiscali permanenti per le fasce di reddito più alte e per imprese/investitori.

Riduzioni alla spesa pubblica, in particolare:

Tagli a Medicaid e ad altri programmi sanitari.

Tagli ai fondi per energia pulita e incentivi alle auto elettriche.

Aumento del debito pubblico stimato in circa 3.300 miliardi di dollari in 10 anni.

Altri ambiti toccati: immigrazione, spesa militare, esplorazione spaziale, politica commerciale (con possibili nuovi dazi).

Il provvedimento è oggetto di dibattito acceso tra analisti e democratici dell'opposizione in quanto:

la legge è vista come un vantaggio per i ricchi, con rischi per la copertura sanitaria di milioni di cittadini;

la legge porterà ad ulteriori disagi al debito pubblico.

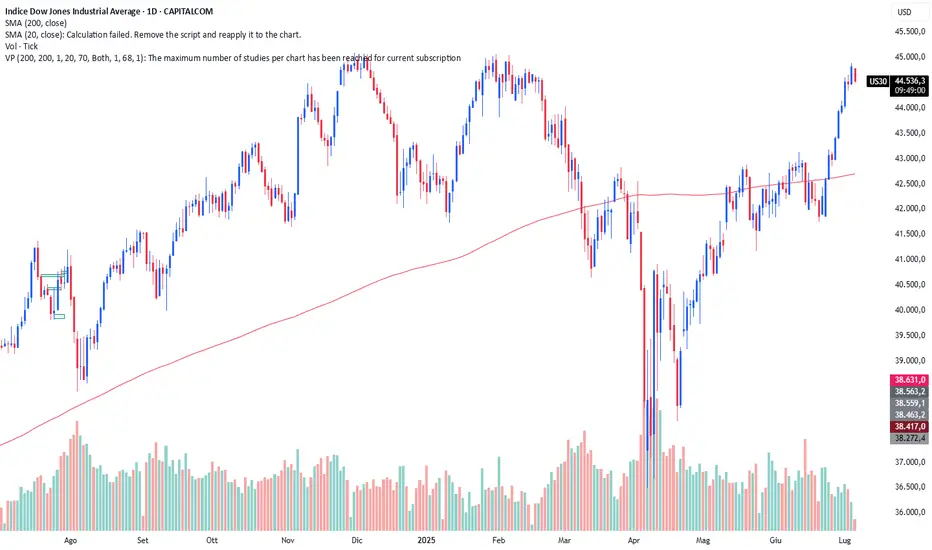

I dati positivi sul lavoro spingono i mercati a nuovi record.L’andamento di questa settimana abbreviata è dipeso in larga parte dal cruciale rapporto odierno sulle buste paga non agricole. Il dato diffuso stamattina, superiore alle attese, ha spianato la strada a una seduta positiva e a una nuova serie di massimi storici.

L’economia ha generato 147.000 nuovi posti di lavoro nel mese di giugno, superando nettamente le aspettative, che si attestavano intorno ai 110.000. Il tasso di disoccupazione è sceso al 4,1%, contro una previsione del 4,3%.

Questo dato incoraggiante ha confermato, ancora una volta, l’inattendibilità del rapporto ADP come indicatore dei dati ufficiali del BLS. Gli investitori avevano manifestato una certa apprensione ieri, quando le buste paga private erano diminuite di 33.000 unità, a fronte di un previsto incremento di 100.000, ma hanno mantenuto la calma in attesa del rapporto governativo.

Il NASDAQ è salito dell’1,02% (pari a circa 207 punti), chiudendo a 20.601,10, con un guadagno settimanale dell’1,6%. Lo S&P 500 ha guadagnato lo 0,83%, portandosi a 6.279,35, con un incremento dell’1,7% in soli tre giorni e mezzo. Entrambi gli indici hanno toccato nuovi record in quattro delle ultime cinque sedute. Anche il Dow Jones ha segnato un progresso dello 0,77% (circa 344 punti), raggiungendo quota 44.828,53 e registrando la miglior performance settimanale, con un incremento del 2,3%.

Le probabilità di un taglio dei tassi da parte della Fed sono ormai prossime allo zero per il mese di luglio e si sono lievemente ridotte anche per settembre. Lo strumento FedWatch indica ora una probabilità del 70% per un intervento a settembre, mese atteso da tempo come il più probabile per una riduzione.

I dati odierni non hanno modificato significativamente le aspettative in merito alla politica monetaria, salvo ridimensionare l’ottimismo per un taglio già a luglio. È dunque più realistico attendersi un intervento a settembre. Tuttavia, ciò che questi numeri evidenziano è la resilienza dell’economia, un elemento che ha dato nuovo slancio agli investitori rialzisti e ha messo in difficoltà gli operatori ribassisti, aprendo ulteriore spazio per nuovi massimi storici.

Per la prossima settimana sono previsti pochi dati economici, ma l’attenzione si concentrerà sicuramente sul fronte commerciale. Il periodo di sospensione di 90 giorni sui dazi del cosiddetto “Giorno della Liberazione”, deciso dal Presidente, terminerà il 9 luglio. All’inizio di questa settimana è trapelata la notizia di un accordo commerciale con il Vietnam, che si aggiunge a quelli già siglati con Cina e Regno Unito. Tuttavia, decine di altri Paesi restano a rischio di essere colpiti dai dazi elevati annunciati all’inizio di aprile.

I rialzi di questa settimana indicano che gli investitori non sembrano temere un ritorno immediato dei dazi, soprattutto considerando che il Presidente aveva sospeso le misure proprio dopo il crollo dei mercati in territorio ribassista. Tuttavia, l’incertezza permane, e la scadenza del 9 luglio potrebbe accentuare la volatilità in un momento in cui i mercati potrebbero necessitare di una pausa dopo la recente impennata.

Un’ulteriore novità commerciale sarebbe senz’altro ben accolta dal mercato.

Intanto è il momento di iniziare a pensare alla stagione degli utili, con grandi banche come JPMorgan (JPM), Wells Fargo (WFC) e Citigroup (C) pronte ad aprire ufficialmente la stagione il 15 luglio.

L’inizio del secondo trimestre è coinciso con un aumento dell’incertezza legata ai dazi punitivi annunciati il 2 aprile. Sebbene l’entrata in vigore di tali misure sia stata posticipata di tre mesi, la questione ha inevitabilmente pesato sulle stime, sia per il trimestre in corso sia per i successivi, soprattutto nelle prime settimane dopo l’annuncio.

Attualmente, si prevede che gli utili del secondo trimestre per l’indice S&P 500 cresceranno del +5,0% rispetto allo stesso periodo dell’anno precedente, a fronte di un aumento del +4,0% dei ricavi. Sebbene sia prassi che le stime vengano riviste al ribasso, l’entità e la diffusione dei tagli alle previsioni per il secondo trimestre risultano superiori rispetto a quanto osservato in altri trimestri recenti di confronto.

Marco Bernasconi Trading

oggi festa USAho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

Per le mie analisi utilizzo:

*Chart di Capital.com*

🌞 Buongiorno a tutti 🌞

come ha reagito l'oro all NFP di ieri ??

-Ieri, il report ufficiale ha registrato +147.000 nuovi occupati a giugno (attese: 110.000) e il tasso di disoccupazione è sceso al 4,1 %

Il mercato ha interpretato il dato come segnale che la Fed non taglierà i tassi a luglio. Questo ha rafforzato il dollaro e fatto scendere l’oro del 0,8 %

Oggi l’oro recupera terreno, Il motivo è la crescente preoccupazione per il deficit fiscale U.S., dopo l’approvazione del pacchetto di tagli fiscali da parte del Congresso, considerato potenzialmente usurante per il dollaro .

Cosa monitorare nei prossimi giorni

Venerdì–lunedì: Volatilità ridotta per festività U.S. (4 luglio).

-Settimana prossima:

Attesa la scadenza su tariffe U.S.–UE (9 luglio) e sviluppi sul pacchetto fiscale, entrambi in grado di ribaltare il sentiment sul dollaro.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

9 luglio, la prossima data chiave per l'S&P 5001) Attenzione: l'S&P 500 è ora in territorio di ipercomprato tecnico a breve termine e potrebbe entrare in un ritracciamento (senza compromettere il trend rialzista di fondo)

Nelle ultime due settimane, il contratto future sull'S&P 500 ha rotto al di sopra del suo massimo storico di 6.150 punti, convalidando così il segnale che il trend rialzista di fondo sta continuando. Il mercato è salito per diverse sessioni consecutive senza pause e ora è ipercomprato nel breve termine. Da un punto di vista puramente tecnico, il mercato è quindi esposto a un'inversione e un test del suo precedente massimo storico è un possibile scenario per sgonfiare la posizione di ipercomprato a breve termine e attendere un supporto dinamico.

Il grafico sottostante mostra le candele giapponesi mensili, settimanali e giornaliere per il contratto future sullo S&P 500. Si può notare che c'è ancora del potenziale sui timeframe a lungo termine, ma il quadro a breve termine (timeframe giornaliero) è ipercomprato in termini di momentum (il momentum è rappresentato qui dall'indicatore tecnico RSI). Il mercato dovrà essere in grado di mantenere il supporto tecnico 6000/6150 per preservare il trend rialzista in atto dall'inizio di aprile.

2) Il mercato del lavoro statunitense rimane resistente secondo l'ultimo rapporto NFP, una buona notizia per la situazione macroeconomica ma che rimanda il taglio dei tassi della FED

Il mercato del lavoro statunitense ha appena dato un segnale inaspettato: il tasso di disoccupazione è sceso al 4,1% della forza lavoro, dopo diversi mesi di stabilità intorno al 4,2%. Sebbene possa sembrare un calo modesto, arriva in un momento in cui la Federal Reserve (Fed) sta monitorando attentamente il mercato del lavoro alla ricerca di segnali di un rallentamento più marcato dell'attività economica. Il calo della disoccupazione indica che, nonostante la stretta monetaria degli ultimi due anni, l'economia statunitense continua a mostrare una certa resistenza. È ormai improbabile che la FED riprenda a tagliare il tasso dei fondi federali mercoledì 30 luglio.

3) ATTENZIONE alla scadenza di mercoledì 9 luglio per gli accordi commerciali tra gli Stati Uniti e i suoi partner commerciali

Il Presidente degli Stati Uniti Donald Trump ha confermato che gli Stati Uniti intendono inviare una serie di notifiche ufficiali a diversi partner commerciali a partire da venerdì 4 luglio, stabilendo tariffe unilaterali che entreranno in vigore il 1° agosto. Secondo il presidente, inizialmente saranno inviate circa dieci lettere, seguite da altre nei prossimi giorni. Si tratta di una nuova tappa della sua strategia di pressione sui Paesi stranieri affinché concludano accordi prima della scadenza annunciata per mercoledì 9 luglio.

A questo punto, sembra improbabile che la scadenza di mercoledì 9 luglio venga prorogata. È quindi importante tenere presente che l'andamento all'inizio della prossima settimana sarà direttamente influenzato dalle notizie che emergeranno sulla guerra commerciale/diplomazia. L'indice S&P 500 reagirà in modo molto diretto a queste notizie. Abbiamo bisogno di accordi commerciali con la Cina, l'India, l'Unione Europea e il Giappone se non vogliamo mettere a repentaglio il trend rialzista fondamentale dell'S&P 500.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

PMI SERVIZI EURO E NFPPMI SERVIZI EURO:

Dallo scorso aprile, il settore terziario è stato grossomodo stagnante.

Uno sguardo alla tendenza di lungo periodo rivela che è dall’estate 2021 che il tasso di crescita risulta inferiore alla media complessiva delle indagini PMI.

Ciò indica una crescita piuttosto debole, e con la più lunga durata nel corso di 27 anni di dati PMI.

Le due ultime recessioni del settore dei servizi, dovute alla crisi del mercato finanziario nel 2008/2009 e alla crisi dell’euro nel 2012, si sono avute dopo un rallentamento piuttosto rapido della crescita ed è difficile che queste dinamiche si ripetano.

Il motivo potrebbe essere legato ad un aspetto strutturale della carenza di manodopera, resasi evidente dai tempi del Covid.

Questo significa che, diversamente dal passato, le aziende evitano di licenziare anche durante trimestri scarsi.

Per questo, è dal 2021 che il consumo delle famiglie, motore principale della crescita dei servizi, non crolla drasticamente.

Anzi, a giugno le aziende hanno addirittura fatto più assunzioni di maggio, con una recessione che nel prossimo futuro potrebbe addirittura essere evitata.

La questione è quanto sia lontanamente possibile una forte ripresa, dopo gli ultimi anni di debolezza del terziario.

Per l’intera eurozona sarà probabilmente difficile, ma per la sua più grande economia, la Germania, è sicuramente probabile, visto lo straordinario pacchetto di stimoli che il nuovo governo sta mettendo in atto.

In ogni caso, le aspettative dell’eurozona per i prossimi 12 mesi sono migliorate, anche se i valori restano inferiori alla media di lungo termine.

La Banca Centrale Europea non accoglierà positivamente il più aggressivo aumento dei prezzi di vendita del settore terziario di giugno e il nuovo forte incremento dei costi.

Non Farm Payroll

Le buste paga non agricole sono aumentate di 147.000 unità a giugno.

Il tasso di disoccupazione è sceso al 4,1%, mentre gli economisti avevano previsto un aumento al 4,3%.

Il forte rapporto sull'occupazione ha anche stimolato un'impennata dei rendimenti del Tesoro e ha ridotto le aspettative di un taglio dei tassi di interesse da parte della Federal Reserve.

I trader di futures sui Fed funds stanno attualmente valutando una probabilità di circa il 95% che la banca centrale mantenga i tassi stabili alla riunione di fine mese.

--Chart di Capital.Com--

Certificato Multi Express: Rendimento 12% Annuo su Banche UKIl settore bancario britannico continua a rappresentare un’opportunità interessante per gli investitori che cercano rendimenti superiori alla media con protezione condizionata del capitale. In questo contesto, il certificato CH1358860141 si distingue per la sua struttura Multi Express che combina un rendimento cedolare annualizzato del 12% con una barriera capitale al 60%, offrendo un profilo rischio-rendimento particolarmente bilanciato per chi vuole esporsi al comparto finanziario del Regno Unito.

Il certificato è alla riga 46 del Radar delle Opportunità: isinconnect.co.uk

Analisi completa sul nostro blog: isinconnect.co.uk

Buone opportunità a tutti!

Disclaimer: questo contenuto non rappresenta sollecitazione al pubblico risparmio, promozione di alcuna forma di investimento o raccomandazione finanziaria. Le informazioni sono fornite a scopo educativo e informativo.

XAUUSD | NFP in arrivo!!Buongiorno traders, come state?

Io per le mie analisi uso le Charts di Capital.com, mi ci trovo molto bene, il grafico è lineare e preciso, ve lo consiglio.

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Eccoci finalmente arrivati all'NFP DAY!

Conti bruciati, giornate tossiche, noi non vorremo sicuramente che vada così, quindi preferisco vedere questo giorno come quello in cui non tradare piuttosto che quello dove fare ALL-IN.

Cerchiamo di trovare un set up valido con stop largo senza rischiare troppo, non cercate di vedere questa come un'opportunità per triplicare il capitale, altrimenti andrà esattamente al contrario.

A grafico notiamo un'impostazione rialzista del nostro metallo giallo, soprattutto dopo gli ADP ridicolo di ieri con un -33k, news molto negativa per USD.

Oggi è previsto già di base un tasso di disoccupazione in aumento rispetto al mese precedente, vediamo se anche gli NFP daranno sprint negativo, così da darci una giornata molto positiva per il GOLD.

Il break dei 3370$ a rialzo, darà molta spinta ai tori a mio parere, con target anche fino ai 3410$ e oltre.

Finché non verrà rotta potremo vedere delle spinte a ribasso.

Aspettiamo comunque con ansia l'uscita dei dati e muoviamoci di conseguenza.

Spero che questi livelli possano tornarvi utili.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

Are you ready for NFP today?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

Per le mie analisi utilizzo:

*Chart di Capital.com*

🌞 Buongiorno a tutti 🌞

cosa succederà oggi durante nfp?

come cambierà il mercato?

il cambio struttura weekly short verra mantenuto e andremo verso punti piu bassi? oppure seguira ancora l'allineamento daily long ?

ieri in live siamo riusciti a prenderci 250 pips di rialzo post news,

oggi le cose si complicano.

L’oro resta ben supportato da un mercato del lavoro USA in raffreddamento e da una situazione fiscale e commerciale che punta verso disavanzi più ampi. I dati recenti mostrano un netto calo nell’occupazione: le offerte JOLTS calano da 5 mesi, l’ADP di giugno ha registrato un calo a sorpresa di 33.000 posti nel settore privato, e la media trimestrale della crescita occupazionale è ormai quasi piatta. Tuttavia, la crescita dei salari resta sopra il 4% annuo, segnalando che le pressioni sui costi per la Fed sono ancora presenti.

Su questo sfondo di debolezza nel lavoro, le dinamiche politiche attuali favoriscono l’inflazione e pesano sul dollaro. L’approvazione al Senato di un maxi-pacchetto fiscale da 3.900 miliardi di dollari implica più emissioni di Treasury, mentre la minaccia dell’amministrazione di imporre dazi del 30% sulle importazioni dal Giappone (se non ci saranno “mini-accordi” entro il 9 luglio) riapre il fronte del rischio commerciale. Il quadro complessivo rafforza il tema dei “twin deficits” (fiscale + commerciale), storicamente favorevole all’oro e negativo per il dollaro.

⚠️ Punti chiave

-Mercato del lavoro in frenata. Secondo mese debole per l’ADP: l’NFP anticipato a domani (per via della festività) potrebbe sorprendere ancora al ribasso.

-Reazione tassi > proiezioni Fed.

I trader ignorano il dot-plot aggressivo di giugno e si concentrano sui dati reali.

I future sui Fed Funds prezzano ora 75 punti base di tagli entro dicembre.

-Nubi fiscali e commerciali.

Il piano fiscale approvato e la minaccia di dazi su Tokyo spingono verso un dollaro più debole e una curva dei rendimenti più inclinata. Questo sostiene l’acquisto su debolezza di materie prime e titoli “value”.

in base all'uscita dei dati nfp valutero posizionamento,

se dati molto inferiori mi posso aspettare gold long, con probabile fake short to long.

con dati nfp molto elevati mi aspetto un gold debole quindi andrei a valutare degli short.

attendo 14:30 e si valuta, ci vediamo in live dopo

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Oro, trend esaurito o messo alla prova?L'oro è tornato a un livello tecnico chiave nonostante sono presenti le condizioni che tipicamente favorirebbero un apprezzamento del bene rifugio, gli investitori stanno forse cambiando le dinamiche di predisposizione rispetto al rischio, all'inflazione e alla crescita?

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 85.24% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

L'oro ignora il copione?

La scorsa settimana ha evidenziato un indebolimento del dollaro USA, un aumento delle stime di un taglio dei tassi di interesse e dati sull'inflazione che hanno registrato un aumento preoccupante. Sulla carta, questi sono il genere di sviluppi che in genere guidano l'oro. Sarebbe lecito aspettarsi un rialzo dell'oro? Normalmente queste dinamiche si riflettono sulla price Action di Asset considerati beni di rifugio, come ad esempio l’oro, eppure il Gold non ha battuto ciglio.

Il dato core PCE di maggio, l'indicatore di inflazione preferito dalla Fed, è cresciuto più del previsto al 2,7%. Tuttavia, i mercati obbligazionari hanno reagito tranquillamente, con i futures sui tassi che continuano a scontare un'elevata probabilità di allentamento entro settembre. Parallelamente, il dollaro USA ha perso terreno, con l'indice del dollaro in calo di oltre l'1% sulla settimana. Un movimento di questo tipo di solito si riflette direttamente sulle materie prime denominate in dollari, come l'oro.

Parte della risposta risiede nella geopolitica. Il cessate il fuoco tra Israele e Iran ha allentato le tensioni che in precedenza sostenevano l'attrattiva dell'oro come bene rifugio. Nel frattempo, i mercati azionari hanno continuano a registrare nuovi massimi, per citarne alcuni: Nvidia e Microsoft, che ora più che mai sono vicine ad una capitalizzazione di mercato di $4 Tln.

gli investitori stanno passando dalla protezione alla partecipazione privilegiando Assets che beneficiano del miglioramento dei flussi commerciali e della domanda globale. L'ultimo accordo commerciale tra Stati Uniti e Cina, incentrato sulle esportazioni di terre rare, non fa che rafforzare questa narrativa. Per ora, prevale la propensione al rischio.

Il contesto macroeconomico è diventato più complesso. il quadro tecnico invece?

Dopo un forte rialzo fino ad aprile, il mercato è entrato in una fase di consolidamento. A maggio si è formato un massimo inferiore, che è stato ritestato e respinto a giugno. Tale rifiuto ha innescato l'ultimo calo di due settimane, riportando il metallo prezioso sulla sua linea di tendenza al rialzo.

Questa linea di tendenza, in atto dal dicembre 2024, ha guidato il trend rialzista più ampio e ha tenuto bene nei tre test precedenti. Ancora una volta, si trova sotto pressione. Se questa volta reggerà è una questione aperta. Secondo le regole non scritte dell’analisi tecnica: le linee di tendenza sono valide solo quanto la domanda che le sostiene e, in una fase di consolidamento, tale sostegno può spesso essere discontinuo.

La natura del consolidamento è una sorta di deriva controllata, con molti movimenti ma poco impegno. Se la linea di tendenza dovesse cedere, ciò non significherebbe necessariamente la fine del ciclo rialzista dell'oro. Potrebbero aprirsi diversi scenari, come ad esempio una correzione più profonda, con i minimi di maggio in gioco, tale area è anche in linea con il prezzo medio ponderato per il volume ancorato ai minimi di dicembre 2024.

Per ora, l'oro rimane quiescente. È ancora al di sopra di un possibile livello di supporto, ma non si comporta più come un mercato sotto controllo. Se il clima di propensione al rischio dovesse continuare, potremmo forse assistere a una riallocazione dei fondi lontano dal beni rifugio? Oppure il mercato resterà fedele al metallo prezioso e stabilirà nuovi massimi?

Oro: Grafico a candela giornaliero

I risultati passati non sono indicativi di quelli futuri

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell’utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come “ricerca di investimento” non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l’indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 85.24% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Analisi del dato ADP Non-Farm Employment del 2 luglio 2025Il dato ADP Non-Farm Employment pubblicato il 2 luglio 2025 ha sorpreso negativamente il mercato: il settore privato statunitense ha perso 33.000 posti di lavoro a giugno, contro una previsione di +99.000. Si tratta della prima contrazione dal marzo 2023 e di un dato molto più debole rispetto ai 29.000 posti aggiunti a maggio (dato rivisto al ribasso).

Cos’è l’ADP Non-Farm Employment

Questo indicatore misura la variazione mensile dei posti di lavoro nel settore privato, escluso il comparto agricolo. Viene pubblicato da ADP, una delle principali società di gestione paghe negli USA, e anticipa di due giorni il più atteso report ufficiale sui Non-Farm Payrolls (NFP) del governo. Anche se spesso i due dati divergono, l’ADP resta un termometro importante per valutare la salute del mercato del lavoro americano.

Cosa mostrano i dati di giugno

Perdita di posti di lavoro: -33.000, contro una previsione di +99.000. Settori più colpiti: servizi professionali e business, sanità ed educazione, settore finanziario. Unica nota positiva: crescita nei settori manifatturiero e minerario.

Impatto geografico: Midwest e West hanno perso più posti, mentre il Sud è l’unica area con saldo positivo.

Cosa significa per i mercati e per il trading

Un dato così negativo può indicare che l’economia USA sta rallentando più delle attese, nonostante i massimi storici degli indici azionari. Un dato ADP sotto le attese tende a indebolire il dollaro, perché aumenta le probabilità che la Fed possa tagliare i tassi prima del previsto.

Strategie pratiche per il trader

Gestione del rischio. In presenza di tali dati meglio ridurre la leva e utilizzare stop loss più stretti. I titoli legati ai servizi e alle piccole imprese potrebbero soffrire di più; meglio privilegiare settori difensivi o aziende di grandi dimensioni.

Conclusione

Il dato ADP di giugno 2025 segnala una frenata inattesa del mercato del lavoro USA. Per chi fa trading, è il momento di aumentare la prudenza, monitorare i prossimi dati macro e prepararsi a una possibile crescita della volatilità nei prossimi giorni.

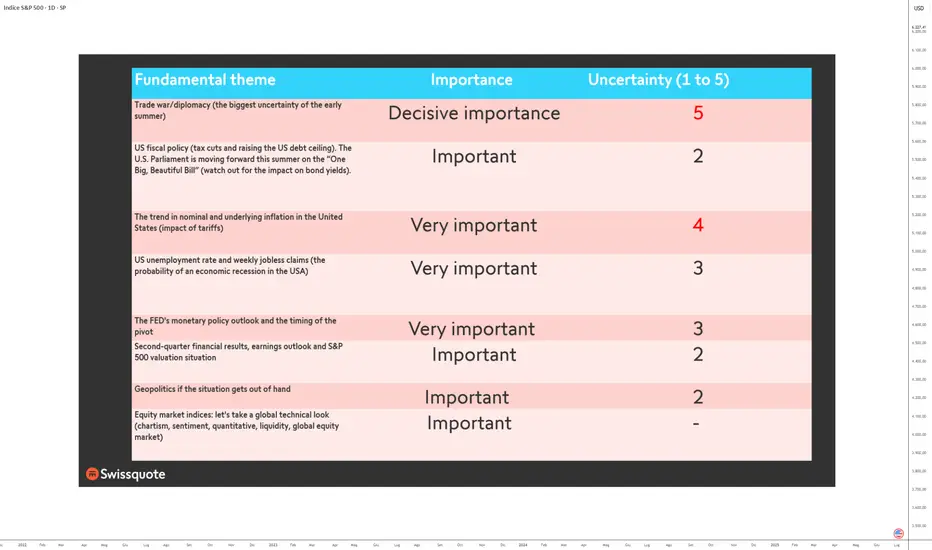

Fattori fondamentali chiave S&P 500 estate 2025L’estate 2025 si caratterizza per un insieme di fattori macroeconomici e microeconomici che plasmeranno la traiettoria del mercato azionario statunitense. Mentre l’S&P 500 si muove vicino ai massimi storici e presenta una valutazione paragonabile a quella di fine 2021, la solidità della dinamica rialzista dipenderà dalla combinazione di diverse variabili essenziali. Comprendere questi fondamentali è cruciale per cogliere il potenziale e i rischi che attendono gli investitori nei prossimi mesi.

1) La guerra commerciale e la diplomazia economica, principale fonte di incertezza

La questione commerciale rimane l’argomento più imprevedibile a inizio estate. La scadenza del 9 luglio, data limite per la conclusione o il fallimento dei negoziati tariffari, cristallizza le tensioni tra gli Stati Uniti e i loro principali partner. La prospettiva di una nuova ondata di dazi potrebbe incidere direttamente sui costi di produzione, sull’inflazione e sulla fiducia delle imprese. La diplomazia commerciale è quindi la variabile più suscettibile di provocare scatti di volatilità e rimettere in discussione le aspettative positive sulla crescita degli utili. Se verranno firmati accordi commerciali, ciò potrebbe sostenere la tendenza rialzista dell’S&P 500.

2) La politica fiscale americana: il “One Big, Beautiful Bill”

Il grande progetto fiscale dell’amministrazione Trump costituisce un altro nodo cruciale. Questa legge prevede la proroga dei tagli fiscali avviati nel 2017 e un notevole innalzamento del tetto del debito pubblico fino a 5.000 miliardi di dollari. Se queste misure sostengono potenzialmente i consumi e gli investimenti privati, il loro impatto a medio termine sulle finanze pubbliche è incerto. La vera sfida per il mercato azionario è valutare se queste decisioni porteranno a un’impennata dei rendimenti obbligazionari USA di lungo termine. Un aumento dei rendimenti del Tesoro aggraverebbe il costo di finanziamento delle imprese e metterebbe sotto pressione i multipli di valutazione già elevati. Al contrario, se i tassi resteranno contenuti, la dinamica rialzista potrebbe proseguire.

3) L’inflazione e la politica monetaria della Fed: un equilibrio delicato

L’andamento dell’inflazione, in particolare dell’indice PCE, sarà un determinante chiave. L’inflazione statunitense si colloca attualmente leggermente al di sotto dell’obiettivo della Fed. Diverse componenti, soprattutto i servizi (quasi due terzi del paniere PCE), mostrano una certa stabilità. I rischi inflazionistici derivano piuttosto dai beni, specie in caso di riaccendersi delle tensioni commerciali. Il petrolio, che pesa direttamente e indirettamente circa l’11% del PCE, per ora non segnala allarmi, grazie a un contesto geopolitico più disteso. Anche immobiliare e sanità offrono indicatori rassicuranti. In questo contesto, la Federal Reserve adotta un approccio prudente: mentre altre grandi banche centrali occidentali si avvicinano a un tasso neutro, la Fed temporeggia e condiziona la svolta monetaria alla chiarezza sulle tariffe doganali e sui comportamenti delle imprese.

Il calendario dei tagli dei tassi è uno dei punti di tensione più rilevanti. Secondo i segnali recenti, un primo taglio potrebbe arrivare già a settembre. Tuttavia, membri influenti del FOMC nominati dall’amministrazione Trump spingono per un allentamento più precoce. La pressione politica è forte: Trump invoca riduzioni immediate, ma il presidente Powell mantiene il controllo dell’agenda, cercando di preservare il consenso interno.

4) Il mercato del lavoro e la probabilità di recessione

La situazione occupazionale negli Stati Uniti è un indicatore anticipatore del ciclo economico. Le richieste settimanali di disoccupazione e il tasso di disoccupazione aggregato sono monitorati con attenzione. Storicamente, un rialzo significativo della disoccupazione segnala che il rallentamento economico è già iniziato. Al momento, il mercato del lavoro è resiliente, ma un qualsiasi deterioramento potrebbe modificare lo scenario centrale degli investitori e rafforzare le aspettative di recessione. Questo rischio rappresenta uno dei principali freni all’ottimismo, a meno che non acceleri il calendario di taglio dei tassi.

5) Risultati del secondo trimestre e prospettive sugli utili

La stagione delle pubblicazioni del secondo trimestre ha un’importanza particolare. Le imprese americane devono dimostrare di saper generare una crescita degli utili conforme alle attese, nonostante i multipli di valutazione elevati. Mantenere prezzi elevati sull’S&P 500 richiede una crescita robusta dei profitti e previsioni fiduciose da parte del management. In caso contrario, il rischio di una correzione sarebbe elevato, considerando che il mercato ha già incorporato molti fattori positivi. La debolezza del dollaro e del prezzo del petrolio, insieme alla dinamica dell’IA, potrebbero riservare sorprese positive.

6) La geopolitica e il petrolio, potenziali fonti di volatilità

Infine, la geopolitica globale resta una variabile di secondo piano che potrebbe improvvisamente diventare prioritaria. Un deterioramento rapido della situazione internazionale, soprattutto in Medio Oriente o nel Mar Cinese, potrebbe colpire i flussi commerciali e i prezzi del petrolio, alimentando un ritorno dell’inflazione e della volatilità finanziaria.

Conclusione :

L’estate 2025 si profila come un periodo di transizione strategica per il mercato azionario statunitense. Tra diplomazia commerciale, politica fiscale, inflazione, traiettoria dei tassi e dinamica degli utili, gli investitori dovranno fare i conti con un accumulo di incertezze. Se queste si dissolveranno progressivamente, la tendenza rialzista potrà continuare. Al contrario, una combinazione di shock geopolitico, ripresa dell’inflazione e stallo politico sul bilancio federale potrebbe indebolire il rally in corso.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

ingresso portafoglio Citigroup a 72,628 usd 1,19 e altri Addingresso portafoglio Citigroup a 72,628 usd 1,19, 10 pezzi e tutti no stop,

pluriennale sottovalutazione e prezzi in ripresa, tra i più bastonati con GE e Kraft Heinz, insieme a KHC sembra essere tra le due maggiori posizioni attuali di M.Burry che sta shortando Tesla come non ci fosse un domani.

incremento posizione di 10 pezzi a 53,185 su Cocacola,

buffettiana e soprattutto difensiva (più dello zucchero potrà l'acqua e le sue concessioni).

incremento di 12 pezzi a 40,30 su Kraft heinz,