Settimana bollente per la Sterlina, ti dico la miaBuon lunedì amici, diamo il via alla prima settimana di agosto! 🤟

Oggi vi porto un’analisi sulla Sterlina (GBP).

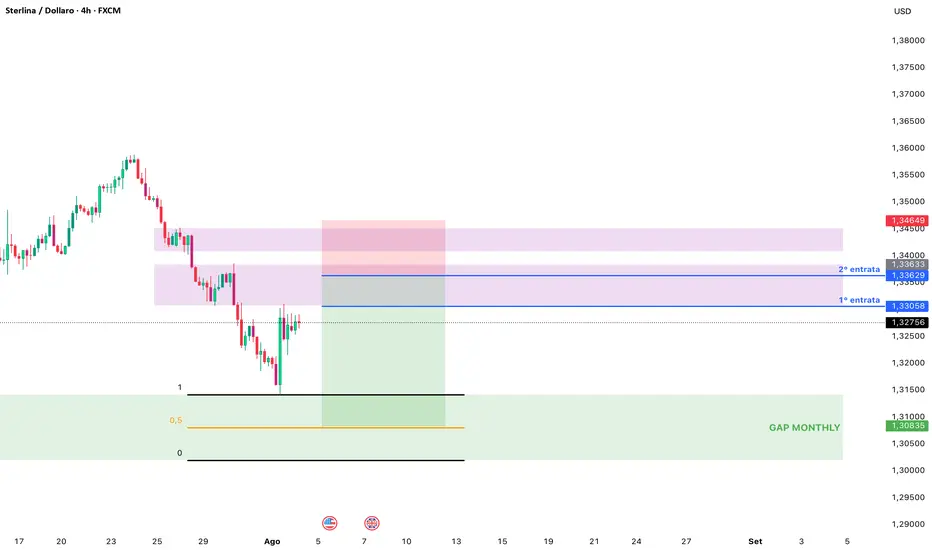

Partiamo col dire che la scorsa settimana è stata ricca di eventi macroeconomici, e si è visto: il mercato si è mosso tanto e in modo anche brusco. In pù abbiamo anche assistito alla chiusura della candela mensile di luglio.

La Sterlina non ha fatto eccezione, registrando una perdita massima del -2,3% da lunedì a venerdì mattina, per poi recuperare grazie ai dati NFP usciti venerdì pomeriggio, ma chiudendo comunque la settimana a -1,22%. 🧨

Per me la Sterlina rimane short: lo era la settimana scorsa e lo è anche questa!

La candela mensile di luglio è una Engulfing ribassista: ha preso i massimi della candela di giugno per poi chiudere con il corpo sotto i minimi dello stesso mese.

Ho evidenziato due aree di supply (viola) dove credo che il prezzo possa tornare prima di proseguire la discesa, con target almeno fino al 50% dell’area di Gap Monthly.

Attenzione anche alla riunione della BOE di giovedì: si prevede un taglio dei tassi dello 0,25%, che porterebbe il tasso di riferimento al 4%.

Quindi, come sempre, massima cautela perché potremmo assistere a un’altra settimana molto movimentata su GBP/USD.

Ho individuato due possibili livelli d’ingresso, ma ovviamente ne eseguirò solo uno (prediligo la seconda entrata)

Mi piacerebbe prima vedere come chiude la candela daily di oggi prima di prendere una decisione.

Al momento non ho ancora posizioni pendenti, proprio perché voglio osservare meglio l'evolversi della situazione.

Ad ogni modo cercherò di aggiornarvi qui sotto il prima possibile!

Cheers!

Macroeconomia

Scatta il long sull'oro!Ciao a tutti 🐅

Vi condivido velocemente un'operazione che ho appena aperto sull’oro.

Continuo a vedere il gold long sotto ogni punto di vista.

Il prezzo ha subito un calo del 2,5% in sole 36 ore, e ora inizia a dare i primi segnali di reazione proprio in una zona di demand sul 4H.

Ricordo che oggi è una giornata particolare, ricca di notizie macro, quindi entrare prima dell’apertura americana comporta sempre un certo rischio.

Come sempre, massima attenzione e ricordate l’importanza del risk management 😅

Dati operazione:

• Entrata: 3361

• Stop loss: 3340

• Take profit: 3403

Se volete parlare di questa operazione o confrontarci su altre posizioni, scrivetemi come sempre in privato

A presto

EUR/USD: Rottura del secolo? La rivincita del Vecchio ContinenteDopo quindici anni di predominanza ribassista, il cambio EUR/USD sembra essere arrivato a un momento di svolta storica. Il grafico mensile mostra un breakout potenzialmente decisivo della trendline discendente che contiene i massimi decrescenti dal 2008. Con il prezzo che punta verso l’area 1,15–1,16, proprio a ridosso della smma a 99 periodi, si apre la porta a un possibile cambio di paradigma nel rapporto tra euro e dollaro. L'rsi superiore al livello 50 mostra inoltre un momentum bullish dell'asset.

Ma che cosa può davvero spingere una rottura così significativa? E soprattutto, quali potrebbero essere le sue conseguenze sul sistema finanziario globale?

Per rispondere, ecco tre scenari distinti – uno ottimistico, uno realistico e uno più radicale – ciascuno dei quali esplora cause e implicazioni possibili della nuova traiettoria dell’EUR/USD.

Nel primo scenario, quello più ottimista, l’Europa riesce finalmente a intraprendere un percorso di rinnovamento strutturale. Le principali economie dell’Eurozona – Germania, Francia e Italia – avviano riforme credibili in termini fiscali, energetici e digitali. La BCE mantiene un approccio prudente ma non restrittivo, riuscendo a controllare l’inflazione senza deprimere la domanda interna. In questo contesto, la stabilità politica e il miglioramento della produttività rendono l’euro una valuta sempre più attraente per gli investitori istituzionali, che iniziano a ribilanciare i propri portafogli verso asset denominati in euro. Gli investitori globali, stanchi della fragilità fiscale americana, iniziano a considerare l’Europa come un’alternativa valida al “dollaro eterno”. Il risultato è una progressione graduale ma solida dell’EUR/USD verso l’area 1,30–1,35, con implicazioni importanti: rivalutazione degli asset europei, rientro dei capitali, maggiore peso geopolitico dell’UE e un primo serio scossone al dominio assoluto del dollaro.

Lo scenario centrale, più realistico, prevede invece una reflazione globale con divergenza tra le due sponde dell’Atlantico. Qui il motore del rialzo non è tanto la forza intrinseca dell’euro, quanto la debolezza ciclica del dollaro. Gli Stati Uniti entrano in una fase di rallentamento economico moderato, costringendo la Federal Reserve a iniziare un ciclo di tagli dei tassi nel 2025, prima e con più decisione rispetto alla BCE. Il differenziale tra i rendimenti reali spinge capitali verso l’Eurozona, rafforzando meccanicamente l’euro. Ma il movimento rimane contenuto: l’EUR/USD si stabilizza nella fascia 1,15–1,25, senza esplosioni né collassi. I mercati accolgono questa fase con moderato ottimismo, ma senza una ridefinizione degli equilibri globali. L’euro recupera parte della sua dignità, ma non diventa ancora un’alternativa strategica al dollaro.

Infine, esiste uno scenario meno probabile ma più dirompente: quello di un vero e proprio shock esogeno o di una crisi interna americana. In questo caso, l’EUR/USD romperebbe al rialzo per motivazioni più legate alla perdita di fiducia nei confronti degli Stati Uniti che alla forza dell’Europa. Potremmo trovarci di fronte a una crisi del debito americano, magari aggravata da uno scontro politico interno o da un default tecnico causato da stallo congressuale. Oppure un evento geopolitico – una guerra valutaria, un attacco cyber su larga scala, una crisi asiatica – spingerebbe i capitali a fuggire dal dollaro in cerca di rifugi alternativi. In mancanza di alternative immediate, l’euro potrebbe assorbire parte di questa domanda. L’EUR/USD, in questo scenario, schizzerebbe verso 1,40–1,50 in pochi trimestri. Ma questo tipo di rialzo porterebbe con sé instabilità e disordine, con volatilità elevatissima sui mercati, un VIX fuori controllo e un rapido repricing degli asset denominati in USD. Le conseguenze sarebbero sistemiche: fuga dai Treasury americani, rialzo dei rendimenti, rischio di recessione dura e, forse, l’avvio di un mondo a riserva multipla, in cui il dollaro non è più l’unica ancora del sistema monetario globale.

Quello che stiamo osservando sul grafico, dunque, potrebbe essere molto più di una rottura tecnica: potrebbe essere un sintomo, un anticipo o un catalizzatore di profondi cambiamenti geopolitici ed economici.

A livello tecnico, ovviamente, occorrerà innanzitutto flippare la smma a 99 periodi mensile per poter avere più sicurezza della mossa, dato che al momento rappresenta una forte area di resistenza. Qualora dovesse accadere il flip, mi aspetto che si andranno a prendere gli equal highs in zona 1,26 prima di un eventuale ulteriore movimento rialzista.

Dal punto di vista macro, nei prossimi mesi sarà fondamentale monitorare le politiche delle banche centrali, i flussi obbligazionari, i segnali politici e i movimenti dei grandi capitali. Il grafico parla chiaro: la storia, forse, sta per cambiare direzione.

Analisi giornaliera su XAUUSD Scenario macro e geopolitico

Il prezzo dell’oro ha registrato un significativo calo nella sessione odierna, con una contrazione dell’1,30% rispetto al dollaro statunitense, correggendo dai recenti massimi settimanali di 3.435. Tale movimento è riconducibile sia alle prese di profitto degli investitori, in vista degli annunci di politica monetaria della Federal Reserve previsti alle 20:00 ora italiana, sia al crescente ottimismo riguardo ai prossimi colloqui commerciali tra Stati Uniti e Cina.

Martedì sera, la Casa Bianca ha comunicato che il Segretario al Tesoro degli Stati Uniti, Scott Bessent, e il Rappresentante per il Commercio, Jamieson Greer, si recheranno a Ginevra per partecipare alle trattative con il Vice Premier cinese He Lifeng. I negoziati, previsti dal 9 al 12 maggio, mirano a favorire un allentamento delle tensioni commerciali tra le due principali economie globali.

In risposta alla notizia, i mercati asiatici hanno ridotto l’esposizione verso asset rifugio, incidendo sulla domanda di oro come strumento di protezione patrimoniale. Nella sessione europea, il prezzo del metallo prezioso ha parzialmente recuperato, registrando un incremento dello 0,7% e stabilizzandosi intorno a 3.338.

Gli investitori stanno progressivamente monetizzando i guadagni ottenuti dal recente rally dell’oro, ribilanciando le posizioni in attesa delle comunicazioni del FOMC e della conferenza stampa del presidente Jerome Powell. Considerando che il mantenimento dei tassi di interesse è ampiamente previsto, l’attenzione dei mercati si focalizzerà sul tono di Powell, che potrebbe influenzare le aspettative riguardanti eventuali tagli dei tassi nel corso dell’anno.

L'ottimismo sui tagli dei tassi è stato recentemente ridimensionato a seguito di solidi dati sul mercato del lavoro statunitense e degli indici PMI aziendali, con istituzioni come Goldman Sachs e Barclays che hanno posticipato le loro previsioni da giugno a luglio. Powell potrebbe quindi mantenere una retorica prudente, suggerendo un atteggiamento attendista da parte della Fed, a causa dell’incertezza legata agli impatti delle politiche tariffarie statunitensi. Un riconoscimento della resilienza economica potrebbe essere percepito come un’indicazione di un possibile inasprimento monetario, rafforzando il dollaro e, di conseguenza, esercitando ulteriore pressione ribassista sull’oro.

Al contrario, un annuncio di un taglio dei tassi già a giugno, motivato da timori di recessione, potrebbe sostenere una ripresa significativa del prezzo dell’oro. Nel breve termine, le tensioni geopolitiche a livello globale potrebbero fungere da fattore di stabilizzazione per il prezzo del metallo prezioso. La recente approvazione da parte del Gabinetto di Sicurezza israeliano di un piano per l’ampliamento dell’offensiva militare a Gaza, insieme alle dichiarazioni del Cremlino riguardo alla cessazione unilaterale delle ostilità tra l’8 e l’11 maggio, contribuiscono ad alimentare incertezze sui mercati. Inoltre, le operazioni militari condotte dall’India in risposta agli attacchi terroristici in Jammu e Kashmir intensificano il quadro di tensioni internazionali, potenzialmente favorendo la domanda di beni rifugio, come l’oro.

Profilo tecnico (XAUUSD)

Weekly chart

Sul grafico settimanale il movimento della price action continua in forza ascesa registrando nuovi massimi usando come supporto la Tenkan Sen. Testimoniano la forza rialzista la posizione delle medie mobile e la distanza della Chikou Span e della Kumo (fortemente rialziste) dal prezzo.

Daily chart

Sul grafico giornaliero il prezzo, dopo i massimi del 22 aprile, ha subito una fisiologica correzione tecnica che lo ha visto rimbalzare in maniera quasi chirurgica sulla Kijun Sen per poi registrare un nuovo massimo rispetto alla settimana precedente. Oggi corregge per i motivi anzidetti e potrebbe, salvo stravolgimenti nelle dichiarazioni nella conferenza di Powell, toccare al ribasso il supporto dato dalla Tenkan Sen o la media mobila a 21 giorni.

Eur/Usd Torna Rialzista... ForseBuonasera Trader,

Settimana scorsa ho condiviso la mia visione secondo la quale eur/usd sarebbe tornato a rialzo dopo aver testato/liquidato la demand su h4.

Qui di seguito trovi l'analisi:

Come vedi, il prezzo ha sbilanciato la demand andando a liquidare degli ordini e successivamente creare una nuova struttura sul timeframe h4, tornando in una struttura rialzista.

Contesto Macro:

Oggi, 28/03/2025, è uscito il dato del PCE americano, che è l'indicatore dell'inflazione preferito dalla FED.

L'inflazione ha superato le attese attestandosi ad un +0.4% (Core PCE MoM) ed un 2.8% (Core PCE YoY).

Con questi dati, la FED rimane cauta perché il dato non è allarmante ma sicuramente non accelera il taglio dei tassi.

Cot Report

Il rapporto COT mostra un Euro ancora molto forte sia sul breve sia sul lungo:

Mentre il dollaro, sul breve, si mostra abbastanza neutro:

La mia visione, quindi, al momento resta tale al netto di cambiamenti sui prossimi dati macroeconomici previsti.

Mi raccomando, il mio non è un invito all'investimento, ma solo una condivisione di idee, quindi fai prima le tue valutazioni.

Buon Trading

Dollaro: Fed Resta Cauta In Vista Delle Decisioni di TrumpBuonasera caro Trader,

Oggi, 7 marzo 2025, il Presidente della Federal Reserve, Jerome Powell, ha tenuto un discorso presso un forum economico a New York, delineando la posizione della banca centrale riguardo all'attuale situazione economica e alle future decisioni di politica monetaria.

Attuale situazione economica

Powell ha evidenziato che l'economia statunitense rimane in una posizione solida, con una crescita stabile e un mercato del lavoro robusto. Tuttavia, ha riconosciuto che recenti sviluppi, come l'introduzione di tariffe commerciali su partner chiave come Messico, Canada e Cina, hanno aumentato l'incertezza economica. Queste misure hanno causato volatilità nei mercati finanziari, con fluttuazioni nei mercati azionari e nei rendimenti obbligazionari.

Approccio della Federal Reserve

In risposta a queste incertezze, la Federal Reserve adotterà un approccio prudente, mantenendo invariati i tassi di interesse nel range attuale del 4,25%-4,50%. Powell ha sottolineato l'importanza di "separare il segnale dal rumore", indicando che la Fed attenderà maggiori chiarimenti sugli effetti delle politiche dell'amministrazione Trump prima di apportare ulteriori modifiche alla politica monetaria.

Inflazione e mercato del lavoro

Nonostante le preoccupazioni legate alle tariffe possano portare a un aumento temporaneo dei prezzi, Powell ha osservato che le aspettative di inflazione a lungo termine rimangono stabili. Il mercato del lavoro continua a mostrare segni di forza, con una crescita dell'occupazione solida e un tasso di disoccupazione relativamente basso. La Fed monitorerà attentamente questi indicatori per garantire che l'inflazione rimanga ancorata e che il mercato del lavoro non si surriscaldi.

Riassunto

In sintesi, il Presidente Powell ha ribadito l'impegno della Federal Reserve nel mantenere la stabilità economica, adottando un approccio cauto e basato sui dati disponibili. La banca centrale rimarrà vigile, pronta ad adattare la politica monetaria in base all'evoluzione delle condizioni economiche e all'impatto delle politiche governative.

Come sempre, ti invito a boostare l'articolo per aiutarmi a crescere nellla piattaforma.

Buon Trading

stagionalità, risk-off, LONG EUR/AUDMercati in attesa di quale sarà la prima mossa di Trump al suo insediamento.

I mercati obbligazionari però sembrano gridare a gran voce che c'è incertezza sul futuro, sopratutto per quanto riguarda le politiche monetarie che dovranno adattarsi alla deregolamentazione di Trump.

Il tasso neutrale si è alzato, dovuto dal fatto che l'economia sembra poter reggere tassi alti a lungo data la superforza degli ultimi anni.

In risposta le azioni sono vendute per via del premio al rischio che non supera il rendimento di un semplice titolo obbligazionario.

Siamo quindi al momento in una fase di incertezza, nella quale Trump domina la scena e tutto questo porta a un sell off di asset più rischiosi come azioni e valute cicliche (AUD, NZD).

CINA

la Cina continua a mostrare segni di debolezza, l'inflazione non si schioda dallo 0 e i consumi non ingranano.

I rendimenti toccano il minimo storico e i mercati azionari vendono.

nell'immagine si vede come i rendimenti cinesi sono correlati con l'andamento di AUD/USD, sulla destra l'indice Cinese.

EUROPA

in Europa i rendimenti sono esplosi, sintomo anche questo di avversione al rischio che porta a comprare valute con le riserve più alte; USD, EUR per primi.

l'inflazione inoltre sta tornando a minacciare la BCE che potrebbe essere costretta a rivedere la traiettoria dei tassi nel breve periodo

STAGIONALITà

dal 13 gennaio parte una forte stagionalità dell'euro contro il dollaro australiano, a vantaggio della tesi.

entrerò a mercato ora con SL sotto i minimi generati su grafico H1.

Tutto allineato. long EUR/GBPMacro: la BOE si è espressa. nessun taglio ma almeno 4 in vista per il 2025, il mercato ne sconta meno. 3/9 votanti hanno espresso la loro volontà di tagliare già a questa riunione. L'economia UK non va benissimo registrando un calo del pil MoM. Le prospettive per il 2025 secondo Goldman Sachs sono meno rosee di quanto il mercato stia scontanto e l'inflazione potrebbe scendere più velocemente. Questo metterebbe la Banca centrale nella posizione di tagliare più rapidamente. I rendimenti hanno toccato recentemente il massimo di periodo toccato nel 2023, a mio avviso in modo più che irrazionale, dato per scontato che le politiche monetarie andranno in direzione opposta. L'economia Europea è stagnante ma penso che il mercato abbia già scontato molto, si prevedono ulteriori tagli se l'economia dovesse continuare a vacillare ma il gap che si è creato con la gran bretagna è evidente in termini di politica monetaria e potrebbe essere colmato con una minore aggressività da parte della BCE

COT: le posizioni nette sono long di 50k contratti per la sterlina, a un massimo di anni. Mentre il momentum evidenzia uno scarico della posizioni. Potremmo assistere quindi a uno sgonfiamento degli eccessi.

STAGIONALITà: la stagionalità è estremamente ribassista per la sterlina fino agli ultimi 2 giorni dell anno.

ANALISI TECNICA: il prezzo si trova su un supporto di lungo periodo e ha formato recentemente un doppio minimo, trovandosi sulla parte bassa del cono discendente.

Ritorno del KIWIIIl dollaro Neo Zelandese ha perso terreno in questi due anni a causa della scarsa crescita economica che ha portato alla recente recessione.

Con due trimestri in negativo, e il terzo che dovemmo vedere alla prossima lettura, il mercato sembra aver già scontato molto, e questo lo dimostra il COT, dal quale emerge che la valuta è stata la più venduta negli ultimi 10 anni toccando un minimo di ipervenduto da panico.

con l'economia globale in miglioramento però, nel 2025, anche quella della nuova zelanda potrebbe beneficiarne, questo è sopratutto vero se i suoi partner commerciali come Australia e Cina si manterranno stabili. A proposito dell australia, il PIL della nuova Zelanda è visto crescere di uno 0,6% in più rispetto a quello del suo partner commerciale per il 2025.

Questo grafico mostra il Consumer Confidence Index sommato al Business Confidence index della nuova zelanda, in relazione alla crescita del PIL QoQ. La crescita della fiducia dei consumatori e delle imprese sembra anticipare o quanto meno andare di pari passo con la crescita del PIl.

PREZZI

i prezzi in NZ sono calati a un livello per il quale la banca centrale si è sentita sicura a tagliare anche abbastanza aggressivamente i tassi d'interesse. La prossima riunione è fissata per il 2 febbraio, e chissà se la RBNZ sarà ancora fiduciosa a tagliare o metterà in pausa? dato lo scollamento tra i prezzi alla produzione e i prezzi al consumo. I primi tendono ad anticipare i secondi.

ANALISI TECNICA

non troppi spunti dal grafico, il prezzo è incastrato da anni in un ampissimo trading range e quindi non è facile capire dove mettere lo stop loss. Uno Stop loss conservativo è in area 1.12 cioè sopra l'ultimo massimo anche se è molto distante dai prezzi attuali, oppure si potrebbe pensare di mettere uno stop loss più ristretto ma più speculativo sopra l'ultima resistenza creatasi in corrispondenza del .618 di fibonacci. Take Profit può variare a seconda dei vari livelli di supporto che si individuano.

XAU USD | Weekly recap e prossimi setupBuongiorno traders!

Quest'oggi volevo condividere questo breve talk sulle dinamiche attuali di mercato, comprendendo diversi aspetti e non solamente i livelli tecnici.

Abbiamo eseguito molteplici long durante il corso della settimana, senza gran fatica gli abbiamo portati sull'area di massimi dove abbiamo liquidato profitto maggiore attorno al livello 2,700 ed ora tutto ciò che dobbiamo fare è:

Allinearci con i prezzi, assestare le informazioni di mercato, gestire i nostri posizionamenti e prepararci per la prossima settimana.

Il "grosso" è già stato fatto.

Durante la giornata di oggi il GOLD potrebbe rintracciare un po' più profondamente, la cosa non mi sorprenderebbe visto il livello a resistenza che siamo andati a fillare e visto con quale movimento wkly ci siamo arrivati... ma come sempre, mi mantengo flessibile e non porto opinioni nella mia operatività.

Dati PMI sull'Eurozona usciti... commentiamoli insieme.

Dati PMI U.S. in uscita a breve invece, che mi interessano al fine di monitorare e comprendere meglio i prossimi passi.

Non mi sorprenderebbe vedere un dollaro ancora forte, ma sono frenato dallo shortare ad occhi chiusi visto la facilità e la possibilità di escalation geopolitiche, soprattuto con il weeekend di mezzo che potrebbe portare sorprese... dunque, se ho un dubbio, prediligo rimanere flat a mercato ed eventualmente gestire solo i miei posizionamenti.

Questo è quanto per il momento... vi auguro una buona visione ed un buon trading!

Al prossimo aggiornamento, che i pips siano con voi 😁

XAU USD | Azione intraday e G20Buongiorno traders!

Aggiornamento prettamente intraday e introduzione macro sulle dinamiche attuali di mercato.

Evidenzio le mie considerazioni attuali sullo scenario di mercato ed i livelli chiave che sto monitorando per eseguire i miei nuovi setup operativi.

Fatemi sapere anche voi cosa ne pensate, quali livelli state aspettando e che sentiment di mercato avete.

Un buon trading a tutti!

EURUSD work in progress.. correzione Come scritto ieri in tarda serata euro reagisce positivamente alle macro nelle prossime ore verranno rilasciati ancora dati macro riguardanti l'economia USA. Le mie aspettative per le prossime ore sono in una correzione, il grafico mostra dove probabilmente prenderò spunto per una eventuale operazione in favore di un ulteriore apprezzamento per la valuta di casa, ovviamente se sostenuta ancora da dati negativi USA

Confronto tra Massa M2Significativa la massa M2 della Cina, che se pur andrebbe divisa per la popolazione, in un regime dittatoriale dove il mandato del premier non ha scadenza, in qualche modo è una ricchezza a sua disposizione.

Nella storia non mancano i casi in cui la popolazione viene impoverita con operazioni che trasferiscono ricchezza al governo.

Più INCERTEZZE , Più LIQUIDITà!ANALISI COT REPORT del 26.03.2023

-CONTESTO

Se pensavamo che il 2022 fosse stato un anno difficile sui mercati finanziari, beh il 2023 sembra anche più complesso. Avere la certezza di una fase recessiva, di un mercato orso, di banche centrali aggressive intente alla lotta all’inflazione, sembra ora uno scenario quasi idilliaco nel quale andare ad operare, se lo paragoniamo al clima di prfonda incertezza che sta dominando il 2023.

I mercati non amano le incertezze, questo è noto a tutti noi, ed in queste fasi di timore ed imprevedibilità, prendere posizioni sui mercati finanziari, può costare molto caro se non si hanno idee chiare e strategie consolidate.

Le ultime riunioni delle banche centrali hanno lasciato forti dubbi sul futuro economco mondiale ed hanno messo in evidenza solamente le profonde diversità che ci sono tra i vari blocchi geografici ed economici che sono l’America , l’Europa e L’Asia.

Da un lato l’America che dopo il terremoto della SVB vede gli operatori scommettere ancora una volta contro la FED, che per quanto voglia tentare di raffreddare gli animi, ripetendo a gran voce che non ci saranno tagli tassi per questo 2023, sembra non trovare orecchie pronte ad accogliere le sue urla!

Il terremoto che sta scuotendo il settore bancario nelle sue fondamenta da gran fiducia agli operatori che vedono come unico rimedio un dietrofront da parte della FED ed un ritorno alla liquidità.

Questo scenario in parte trova conferma nel balance sheet della FED che ancora una volta torna a crescere , bruciando nel giro di poche settimane il lavoro fatto negli ultimi mesi, di riduzione del bilancio federale.

La necessità di sostenere il comparto bancario è evidente a tutti, e garantire liquidià per tutelare i correntusti, oltre alle personali valutazioni di correttezza ed etica morale che ne possiamo dare, rimane un dato di fatto, che pone gli investitori ad uno starter per gli acquisti in massa di asset di rischio.

Tuttavia dobbiamo considerare l’assetto globale del comparto finanaziario e non limitarci ai soli States, e guardando al nostro vecchi continente gli operatori sentivano di aver trovato un porto più sicuro, con la BCE che non ha di fatto mai davvero chiuso il sostegno al debito, sebbene rimodulandolo in questi mesi, ma la fiducia nelle banche e nella capacità creditizia europea sembrava offrire porto sicuro.

Ma come sempre ricordiamo che l’economia è un sistema, e come tale ad ogni azione corrisponde spesso una reazione, e la spinta data al comparto bancario che ha visto la SVB a cadere per prima, si sta ora propagando anche in Europa con il fallimento di Credit Suisse prima e ora Deutsche Bank sotto attacco.

In questo sistema cosi fragile , in molti credono che la liquidità sia ancora una volta l’unica medicina possibile e auspicano dunque un intervento delle abnche centrali a sostegno del sistema finanziario tramite liquidità a basso costo. I tassi devono rientrare, e devono farlo rapidamente per molti operatori.

Per il momento le banche centrali smentiscono, e mantengono la linea principale di lota all’inflazione, che ricordiamo essere ancora sui massimi in molti paesi, come l?Europa ed il Regno Unito.

Le banche centrali sono messe alle strette, aspettano risposte dall’economia reale ponendo ancora ulteriore spezio tra loro e la curva del ciclo economico , preferendo una fase di attesa ad un vero e prorpio interventismo.

Attendere per capire, decidere la strada da intraprendere per combattere l’infalzione e al contempo non distruggere il sistema bancario mondiale…. Lo scenario di soft landing si allontana!

La possibilità che la FED , cosi come la BCE e le altre banche occidentali impegnate nella lotta all’inflazione, potessero giungere ad un rientro dell’inflazione nei range del 2% senza distruggere il tessuto economico sembra ora più remota che mai.

La domanda dunque ora da porsi è: se le banche centrali sono ferme, e attendono risposte dall’economia reale, dalla lettura dei dati che compongono la congiuntura macroeconomica del paese… è corretto da aprte nostra anticiparle e prendere posizioni strutturali?

Beh come sempre i mercati non regalano nulla e attendere che il quadro sia più chiaro potrebbe essere un’attesa che rende inutile poi la presa di posizione sui mercati, che potrebbero anticipare la corretta direzionalità , ma resta vero anche il contrario … come sempre il problema resta il timing.

-FOREX:

il quadro del mondo valutario , visto attraverso il posizionamento della mani forti, ci fornisce come sempre indicazioni preziose, che ci permettono di capire su quali asset i non commercial ripongono la loro fiducia.

Interessanti le dinamiche sull’euro, come per il dollaro canadese e lo yen, mentre svanisce l’interesse per il biglietto verde che rimane ancora in balia delle incertezze.

Ma procediamo con ordine:

EURUSD

Ancora alto l’interesse per i non commercials per la moneta unica, che vede 144842 contratti netti corti, dando seguito all’incremento strutturale di posizioni long partito oramai mesi fa e che guida i prezzi di eurusd verso nuovi massimi. Per ora l’area di 1.10 sembra essere baluardo oltre il quale non riusciamo ad approdare, lasciando ancora i prezzi in una fase di lateralità con i supporti a 1.0575-1.06. la tendenza rialzista di lungo perido per ora rimane confermata nella struttura delle medie mobili , ma ricordiamo che il clima di incertezza attuale potrebbe generare rapidi capovolgimenti del quadro analizzato.

GBPUSD

Più netto il range dei prezzi di gbpusd che vede i non commercials, fermo sui -20498 contratti, incrementando ancora le posizioni nette corte, ma che non portano ancora ad dinamiche interessanti sui prezzi di gbpusd, che resta relegato al range compreso tra 1.1840 e 1.25 figura.

YEN

La rinnovata necessity di asset rifugio, sembra fare da sponda allo yen giapponese, che pur non essendo un asset particolarmente brillante, vede i non commerical ridurre le loro posizioni nette corte di 8500 contratti, portandosi a -66345 contratti short. I prezzi di usdjpy mettono dunque in luce la debolezza del dollaro americano, con le quotazioni che approdano ai minimi di 129.85 , e si proiettano verso 128.figura 127.25

AUDUSD

Sebbene le posizioni nette corte dei non commericals stiano diminuendo sul dollaro australiano, le dinamiche dei prezzi ancora non confermano la nascita di una vera tendenza. L’open interest passa a -38459 contratti, ma i prezzi rimangono per ora sotto le resitenze di breva a 0.6780 e si proiettano al test dei supporti a 0.65645

USDCAD

La prima banca a rimanere ferma sulle decisioni di politica monetaria è la BOC, che preferisce attendere un quadro piu chiaro dell’economia rispetto alle decisioni prese fino ad oggi e questo non piace agli investitori che scaricano posizioni cad portadosi a -56821 contratti , dai precedenti -31715 contratti. non tarda la risposta sui mercati, che si evidenziano nelle dinamcihe di usdcad, che pur avendo un dolalro americano strutturalmente debole, ne vedono la salita delle quotazioni contro il dollaro candese. Usdcad si proietta ora al test dei massimi di 1.3860 con 1.3660 come supporto chiave di breve periodo.

USDCHF

Il franco svizzero ha invece subito da un lato le dinamcihe legate a credit suisse, ma dall’altro l’intervento della SNB ha permesso di mantenere per ora salda la fiducia, e l’aumento dei tassi di nteresse ha dato maggior vigore al franco svizzero nelle ultime setitmane.

Le mani forti riducono le posizioni corte con -7297 contratti attualmente in portafoglio, permettendo ora a usdchf di andare al test dei minimi di 0.9080, ultimo baluardo prima di assistere ad importanti affondi ribassiti che potrebbero portare al test di 0.90 e 0.8925. la tenita dei minimi resta pertanto fondamentale.

USDINDEX

Profonda indecisione per le sorti del biglietto verde, che trova le mani forti long con 14144 contratti, ma con uno scarsissimo interesse dati i 387 contratti netti che restano open interest per la settimana in analisi. I prezzi restano al momento sopra i supporti di 102.50, incapaci di allontanarsi dai prezzi di apertura di questo 2023.

-EQUITY:

NASDAQ

La Speranza di banche centrali accomodanti , che possano andare anche ad un taglio tassi in questo 2023 porta l’indice tecnologico a riprendere forza nelle quotazioni, ma ancora l’open interest delle mani forti sembra ridurre lentamente le scommesse short, che restano per ora a 5120 contratti, con una riduzione di 1352 contratti nella settimana in esame.

La forte indecisione sembra per ora propendere verso il break out dei massimi a 12801 pnt, verso i 12955

S&p

Scenario piu pessimista per l’SP500 dove le mani forti restano a 202480 contratti corti, con i prezzi che faticano a testare le aree di massimo precedente dei 4000 pnt, e dei 4082, rimanendo aconrati sotto i 4000 pnt in un gran laterale poco chiaro.

I restanti indici americani, vedono le mani forti in posizioni nette corte, con iul daq a -22148 contratti , e il russell a -44988. Non possiamo che raccomandare cautela in uno scenari cosi dinamico e fragile.

COMMODITIES

Ngas

Interessanti le dinamiche del gas, che ora vede i non commericals short di 144681 contratti, in calo di ben 3152 dalla scorsa settimana, con i prezzi che sono tronati a testare i 2.216$ area di minimo per questo marzo 2023.

Wti

Ancora in calo le posizioni sul crude oil, che passa ora a 154341 contratti long dai precedenti 176219, spinta ribbassista che porta le quotazioni a 69.20$ dopo un’afondo verso i 65.$

Palladio

Per il comparo dei metalli oggi prendiamo in esame il palladio, che vede le mani forti con -7018 contratti e quotazioni sui minimi di 1417$ non lontano dai minimi di marzo di 1351$, il che va in netto contrasto con il gold ed il silver che godono ora di una fase di fiducia per il loro aspetto di asset rifugio molto piu spinto, rispetto agli altri metalli ,come appunto il palladio.

buon trading

Salvatore Bilotta

NASDAQ 100, trading rangeBuongiorno a tutti. In analisi l'indice tecnologico americano, questa volta interlacciato con le decisioni di politica monetaria e le condizioni economiche del sistema paese.

E' possibile notare gli snodi di volta adottati dalla FED , per il contrasto attivo all'inflazione (politica monetaria di tipo restrittivo, allentamento della stretta monetaria) .

Prezzi attualmente incalanati all'interno di un grosso trading range, con buoni spunti operativi.

Il mercato ha già iniziato a scontare uno scenario di disinflazione, scommettendo sul versante softlending, facendo tornare un certo appetito nei confronti del risk on per eccellenza. (tecnologico)

I dati macroeconomici confermeranno la visione degli investitori? Le settimane e i mesi che verranno risulteranno cruciali per il medio lungo periodo.

Per chiarimenti o domande non esitate nel commentare. Buon trading a tutti!

NASDAQ 100 (NDX) ANALISI LUNGO PERIODO - FEBBRAIO MARZO DECISIVIANALISI MACROECONOMICA

Il NASDAQ:NDX proviene da un ampio periodo di prosperità economica durato oltre 14 anni.

Dal minimo di 1018.86$ registrato il 21/11/2008, al massimo di 16773.96$ registrato il 22 novembre 2021, l'indice tecnologico americano non ha fatto altro che crescere, guadagnando oltre il 15000%!!Avete capito bene, dal 2008 ha moltiplicato 15 volte il suo valore !

Bolla Dot-com e Grande Recessione

In seguito alla recessione del mercato americano causata dallo scoppio della bolla Dot-com negli anni 2000 e alla seguente Grande Recessione del 2008 innescata dal crollo dei mutui subprime, l'economia aveva bisogno di forti stimoli per intraprendere una solida ripresa.

La FED , ossia la banca centrale americana, a tal proposito ha schierato tutte le sue armi in campo:

da un lato ha diminuito i tassi di interesse portandoli quasi a zero, incentivando dunque gli investimenti produttivi e di consumo;

dall'altro ha fatto ricorso al Quantitave Easing (QE) , ossia l'acquisto massiccio di titoli garantiti da ipoteca, prestiti al consumo, buoni del tesoro, obbligazioni e banconote mediante l'utilizzo di riserve monetarie che, all'epoca, non costituiva denaro circolante.

Ripresa economica

A gennaio 2011 l'indice NDX segnava un nuovo massimo storico, avviandosi lentamente verso un lungo periodo di crescita economica.

Crisi COVID

La lunga crescita dell'indice fu interrotta nel 2020 dalla crisi causata dall'emergenza COVID-19 dove la FED è intervenuta a sostegno dell'economia americana riducendo nuovamente i tassi di interesse sui fondi federali, adottando strategie comunicative di Forward guidance e facendo nuovamente ricorso al Quantitative Easing .

Crisi Inflazione e adozione politiche monetarie restrittive

A dicembre 2021 il Consumer Price Index ( CPI ) che registra l'inflazione USA era al 7%, un valore che non si registrava da quasi 40 anni. Il forte aumento della domanda, dovuto alla riapertura post COVID, ha causato un aumento generalizzato dei prezzi al consumo e una crisi nel reperimento delle materie prime che ha causato una strozzatura dell'offerta.

A giugno 2022 il CPI si attestava attorno al 9%.

Nel marzo 2022 la FED, per combattere l'inflazione, comincia ad invertire la rotta, annunciando un progressivo aumento del tasso di interesse che lo porterà dallo 0.25% di marzo all'attuale 4.50% (dicembre 2022).

Parallelamente la banca centrale americana ha adottato il Tapering ed il Quantitative Tightening (QT) , ovvero l'esatto opposto del QE, con la quale sono iniziate le vendite dei titoli precedentemente acquistati come risposta alla crisi innescata dalla pandemia da COVID-19 al fine di ridurre la quantità di moneta in circolazione ed ottenere dunque un effetto deflazionistico.

Obiettivo

Tali misure sono volte a raffreddare la domanda, disincentivare il consumo e gli investimenti produttivi a causa dell'elevato costo del denaro in prestito (mutui e prestiti) ed ottenere dunque una diminuzione dei prezzi e quindi dell'inflazione, sono ancora in corso e ne seguiremo gli sviluppi che si prevedono terminare entro la fine del 2024 o comunque in base alla reazione dei mercati.

ANALISI TECNICA

Il NDX sta seguendo una trendline discendentedi medio periodo confermata 4 volte (Gennaio, Aprile, Agosto, Dicembre 2022).

La trendline ascendente di lungo periodo , creata unendo i minimi di Luglio '10, Ottobre '11, Novembre 12, Febbraio '16, Dicembre '18, Marzo '20 e testata più volte al ribasso nei minimi consecutivi di Ottobre, Novembre, Dicembre 2022 e Gennaio 2023, unitamente al quadro economico restrittivo adottato dalla FED, non lasciano presagire nulla di buono.

Nei prossimi mesi Febbraio/Marzo 2023 assisteremo alla rottura della trendline ascendente ed il prezzo dell'indice potrebbe crollare con target area 9500/9750$ che rappresenta sia un precedente massimo (Febbraio '20) che il livello 0.618 di fibonacci tracciato dal minimo di Marzo '20 al massimo di Novembre '21 .

Come ben sappiamo la rottura di una trendline, specie così importante (11 anni), comporta spesso il retest della stessa, che potrebbe dunque raggiungere i 12000$ ovvero al livello 0.382 di fibonacci calcolato sullo stesso periodo di riferimento e confermato, come livello 0.382 di ritracciamento calcolato dal massimo di Novembre '21 all'ipotetico minimo di febbraio/marzo '23, nonchè retest della trendline ascendente, divenuta quindi resistenza.

A questo punto, probabilmente Settembre 2023 , avverrebbe il crollo del mercato con target area 7.000$/7.800$ probabilmente a Novembre 2024 e successivamente, come auspicato da tutti, l'attesa fase di risalita .

Il target è calcolato come di seguito:

livelli 1.414 e 1.618 dell'inversione di fibonacci calcolato dal massimo di Novembre '21 al minimo ipotetico di Marzo '23;

prezzo di riferimento dell' EMA a 200 periodi su base Mensile proiettata nel futuro, che già in passato si è rivelata un valido indicatore di target nei periodi di regressione ed avvererebbe inoltre la teoria della Mean Reversion , ovvero la convergenza sul prezzo medio nel tempo;

retest (non obbligatorio) della trendline discendente iniziata a Gennaio '22.

SINTESI

Facciamo un recap. Attualmente stiamo assistendo ad un ritracciamento arrivato al capolinea.

STEP 1 (FEBBRAIO/MARZO 23): rottura della trendline ascendente con discesa dei prezzi fino alla target area 9500/9750$ .

STEP 2. (APRILE/AGOSTO 23): fase di retest, con un'estate di apparente ripresa, fino al target price di 12000$ .

STEP 3. (SETTEMBRE 23/NOVEMBRE 24): crollo dell'indice fino al bottom di fine 2024 con target area 7000/7800$ .

STEP 4. (DICEMBRE 24 -->ANNI SUCCESSIVI): ripresa dell'indice, accompagnato da politiche economiche espansive (abbassamento dei tassi di interesse, QE per stimolare la ripresa della domanda e la crescita dei prezzi)

SEGUIRANNO AGGIORNAMENTI...

Ogni intervento è gradito quale spunto di discussione o finalizzato all'integrazione comune delle conoscenze fin'ora acquisite.

DISCLAIMER

La presente analisi non rappresenta in alcun modo un consiglio di investimento.

E' la visione personale di un trader amatoriale basata sull'esperienza, sulla lettura delle notizie economico-finanziarie diffuse dai media e dallo studio di nozioni in maniera totalmente autodidatta e non professionale.

il ritmo delle assunzioni dovrebbe rallentare il ritmo delle assunzioni dovrebbe rallentare con il calo dei posti di lavoro vacanti

Il presidente della Federal Reserve Bank di San Francisco Mary Daly martedì ha affermato che l'inflazione sta causando dolore all'economia per molti americani ed è una malattia corrosiva.

I suoi commenti seguono il calo degli US JOLTS di oggi che ha fatto precipitare il dollaro USA da un precipizio a 110,11.

JOLTS Job Openings è un sondaggio condotto dal Bureau of Labor Statistics degli Stati Uniti per aiutare a misurare le offerte di lavoro. Raccoglie ogni mese i dati dai datori di lavoro, inclusi rivenditori, produttori e diversi uffici:

In precedenza, Daly ha spiegato che la banca centrale statunitense deve aumentare i costi dei prestiti e quindi mantenere quelle politiche restrittive in atto fino a quando "non abbiamo davvero finito" di riportare l'inflazione all'obiettivo del 2% della Fed.

Commenti chiave

''L'aumento dell'inflazione è corrosivo, pesa sugli svantaggiati.

Economia inclusiva significa posti di lavoro e stabilità dei prezzi.

L'inflazione non è un rischio, è una realtà.

Vedendo diminuire le offerte di lavoro nel mercato del lavoro, il ritmo delle assunzioni dovrebbe rallentare.

Stiamo lavorando per bilanciare entrambi i lati del mandato della Fed.

L'economia fortunata era così forte prima della pandemia.

Le condizioni finanziarie hanno risposto rapidamente ai cambiamenti nelle prospettive della Fed.

Sempre spazio per i nutriti per fare le cose meglio.

Non ho apprezzato appieno quanto tempo ci sarebbe voluto per affrontare la pandemia di covid.

Inoltre, non ho apprezzato quanto sarebbe stata forte la domanda.

Non ho apprezzato la forza della domanda nel periodo della pandemia.

La Fed ha strumenti e conoscenze per combattere l'inflazione elevata.

Abbiamo gli strumenti per combattere l'inflazione elevata, sappiamo come farlo.

È bello vedere una relativa stabilità delle aspettative di inflazione a lungo termine.

Non possiamo accontentarci, ma finora non abbiamo perso l'ancora inflazionistica.''

Aggiornamento del dollaro USA

Nel frattempo, martedì il dollaro USA è scivolato rispetto alle principali valute, poiché il rendimento del Treasury decennale statunitense di riferimento è sceso al 3,564% come nuovo minimo per la settimana finora. DXY è sceso da un massimo di 111,886 per la giornata, o 110,870 sui dati JOLTS.

L'Australiano si corregge a 0,6500 , ATTESA FEDL'AUD/USD si corregge vicino a 0,6500 mentre le scommesse da falco della Fed salgono

6 ottobre 2022, 01:17

• L'AUD/USD ha ceduto il cuscino di 0,6500 poiché l'ADP statunitense più deciso ha spinto le scommesse da falco della Fed.

•Il rilascio di dati sulle retribuzioni migliori del previsto e dei dati PMI sui servizi ISM ha fatto aumentare l'appello di DXY.

• L'umore del mercato è peggiorato quando la Corea del Nord ha lanciato un missile all'inizio di Tokyo.

La coppia AUD/USD è scesa marginalmente al di sotto del supporto psicologico di 0,6500 dopo aver affrontato le barricate attorno alla consueta resistenza di 0,6520, agendo in maniera più ferma nelle ultime sessioni di trading. Il profilo di riduzione del rischio ha ripreso vigore in mezzo alle crescenti tensioni tra Giappone e Corea del Nord. La regione di Kim Jong-un lancia continuamente missili e uno è stato segnalato al di fuori della ZEE-NHK giapponese all'inizio di Tokyo. Inoltre, i rendimenti dei Treasury a 10 anni li tengono a livelli elevati sopra il 3,75% durante la scrittura.

Nel frattempo, l'indice del dollaro USA (DXY) dovrebbe oscillare sopra 111,20 e in seguito riprenderà ulteriormente la ripresa. Una domanda più solida è stata registrata intorno a 110,00, che continuerà il suo slancio al rialzo grazie ai dati PMI dei servizi ISM statunitensi superiori alle attese. Il dato economico è atterrato a 56,7, superiore alle attese di 56,0. Inoltre, l'indice dei nuovi ordini che illustra la domanda a termine è stato segnalato in rialzo a 60,6 rispetto alle proiezioni di 58,9.

A parte questo, la pubblicazione di dati sull'occupazione per l'elaborazione automatica dei dati negli Stati Uniti (ADP) migliori del previsto ha fatto aumentare le probabilità di un quarto aumento consecutivo dei tassi di 75 punti base (bps) da parte della Federal Reserve (Fed). Secondo i dati sul libro paga ADP degli Stati Uniti, l'economia statunitense ha aggiunto 208.000 posti di lavoro rispetto alle stime di 200.000, il che ha spinto le probabilità di un aumento del tasso di 75 pb al 67,8%, mostrato dallo strumento CME Fedwatch.

Sul fronte australiano, gli investitori sono ancora in preda alla sbornia per l'annuncio iniziale di un aumento dei tassi di portata da parte della Reserve Bank Australia (RBA). Vale la pena notare che l'alternativa di un aumento dei tassi di 25 pb è stata presa in considerazione dai responsabili delle politiche della RBA poiché è stata discussa nella riunione di politica monetaria di settembre ma non è stata annunciata.

Mercati azionari, petrolio e "crisi energetica"!Aggiornamenti della situazione attuale dei mercati azionari e delle due materie prime che stanno facendo discutere molto, petrolio e Natural gas.

Dai minimi annuali di giugno 2022 abbiamo visto i mercati azionari riprendere fiato SP500 (+17%), Down Jones (+15%), Nasdaq (+22%).

Molte variabili hanno influenzato questo ritracciamento, ma quest'oggi voglio soffermarmi su 3 in particolare (volatilità, dollaro e sentiment).

Partiamo con il primo grafico che raffigura la correlazione tra gli indici azionari e l'indice della volatilità (VIX).

Esattamente dal 10 giugno le volatilità, dopo aver toccato i valori di 34, si sono riassorbite.

Dopo 68 giorni dai massimi di giugno, il VIX ha raggiunto i livelli che reputo chiave per operare in condizioni "comode", ovvero sotto l'area dei 20.

Inevitabilmente questo riassorbimento ha allontanato diverse incertezze portando gli indici azionari a tirare un sospiro di sollievo.

Volatilità alte portano pressioni scomode sui mercati, ne sa qualcosa BITCOIN, che anche lui sta agevolando di volatilità inferiori per recuperare terreno (24500).

Come spiegato precedentemente volatilità alte portano incertezza e paura sui mercati.

L'indicatore Fear and Greed è uscito, dopo diversi mesi, dal territorio di FEAR (paura) e attualmente si trova sui livelli di 57, ovvero livello GREED (avidità).

Per chi non sapesse cosa fosse l'indicatore in questione, è un indicatore che misura i livelli di paura e avidità attraverso una scala che va da 0 a 100.

Il valore minimo rappresenta una situazione in cui la paura è il sentimento predominante.

Al contrario, se l’indicatore dovesse oscillare verso il massimo, ciò significherebbe che sul mercato vige un sentimento di avidità.

Per il risultato finale vengono presi in considerazione sette differenti valori: volatilità, momentum, forza del prezzo, volume, opzioni, obbligazioni e richiesta di buoni del tesoro (per valutare i livelli di tolleranza del rischio degli investitori).

L'uscita di questo indicatore dai territori di paura ha portato una ripresa dei mercati azionari, ma attenzione a confondere ritracciamenti da cambi strutturali.

Per quanto riguarda i miei processi i mercati azionari si trovano ancora in territorio ribassista.

L'ultima analisi su cui mi soffermo per capire meglio cosa sta succedendo sui mercati ho preso in considerazione l'indice del dollaro.

Da luglio 2022 il dollaro ha perso terreno (-5%), portando a rialzo diverse valute come EURO e STERLINA.

Perchè un deprezzamento del dollaro potrebbe aver influito sul rialzo dei mercati azionari?

Gli ultimi dati rilasciati del lavoro americano (Non Farm Payroll) hanno rotto le aspettative a rialzo facendo presagire una presa di posizione più aggressiva da parte della FED.

Subito dopo sono usciti i dati riguardanti l'inflazione americana, rompendo le aspettative a ribasso, da 9,1% a 8,5%.

Questa notizia ha creato diversa volatilità giornaliera all'interno dei mercati, portando gli indici azionari a rialzo, dollaro a ribasso e i rendimenti a ribasso.

Un'inflazione che rallenta più delle aspettative potrebbe portare la FED a rialzi di tassi d'interesse meno aggressivi, agevolando gli indici azionari che già stavano scontando prese di posizione più aggressive.

Sempre nella settimana dei dati sull'inflazione, ha parlato la governatrice della Fed di San Francisco, proclamando che è troppo presto per dichiarare vittoria nella guerra contro l'inflazione.

Come se avessero letto queste parole, gli indici di Wall Street, dopo una partenza positiva delle contrattazioni giornaliere, hanno chiuso in territorio negativo.

I protagonisti di questa settimana sono il Natural gas e il petrolio, con due perfomance differenti, petrolio -6%, natural gas americano +7%, natural gas tedesco +10%.

Secondo le stime di Gazprom, compagnia russa dell'energia "il prezzo del gas in Europa potrebbe aumentare del 60% nel prossimo inverno superando anche i 4 mila dollari per mille metri cubi.

Notizia che inevitabilmente ha fatto schizzare a rialzo i futures del natural gas.

Attualmente il peso di questa possibile "crisi energetica" non si fa ancora sentire sui consumatori e sulle economie, ma con l'arrivo dell'inverno la situazione potrebbe cambiare drasticamente.

Infine, anche la situazione del petrolio è interessante da analizzare.

La banca centrale cinese ha tagliato i tassi sui prestiti per rilanciare la domanda, mentre l’economia ha rallentato inaspettatamente a luglio.

“I prezzi delle materie prime su tutta la linea sono stati sotto pressione, poiché i dati economici cinesi di luglio hanno dipinto un quadro di crescita più negativo del previsto, il che ha suscitato rinnovate preoccupazioni sulle prospettive della domanda”

Inoltre i prezzi del petrolio sono appesantiti dalle possibili nuove forniture dell'Iran e dall'aumento dell'offerta dei produttori OPEC.

Pare chiaro come, con l'avvicinarsi dell'ultimo quarter dell'anno, la situazione macroeconomica potrebbe deteriorarsi ulteriormente, in vista di tassi d'interesse sempre più alti e meno liquidità all'interno dei mercati.

M&A_Forex

SELL OFF SUI MERCATI?BUONGIORNO FOREX DEL 25.01.2022

SELL OFF SUI MERCATI

Giorni ad alta volatilità questi che stiamo vivendo sui mercati ,siamo oramai alla vigilia dell’appuntamento con la FED e gli umori si alternano tra le incertezze generate dalla dubbia congiuntura macro USA , le prospettive di trimestrali non cosi brillanti come si poteva immaginare, e i timori di una possibile recessione che non sembrano scongiurati.

Il comparto equity ieri ha mostrato ancora price action degne di un panic selling in piena regola, portando indici come il NASDAQ a toccare le soglie del -4.50% in intraday, cosi come l’ SP500 alle porte del -4%, e anche in Europa il dax non è stato da meno.

Siamo all’ultima settimana di gennaio 2022 e i listini mondiali si presentano cosi: nasdaq -13.25% , sp500 -9.14% , dj -6.71% , dax -4.60% , italy40 -4.11% .

Il valutario in tutta risposta, mostra un brillante yen giapponese, che con un +13.85% totale contro le altre majors, ha svolto egregiamente il suo lavoro di ricopertura nella fase di risk off, seguito dal dollaro americano, che con un +5.15% totale sembra voler tenere il passo come valuta rifugio.

Male ovviamente le valute cosiddette da investimento , o anche commodities currencies, come il dollaro neozelandese, che segna un disastroso -13.57% totale seguito dal dollaro australiano con un -10.35%.

Ovvia la risposta dei retail, che oggi si trovano in posizione short dollari con un 69% corto , rispetto al 58% visto ieri mattino, anche la caduta della sterlina, vede ingressi long da parte dei trader retail che stamattina si trovano al 64% long rispetto al 59% short di ieri.

Restano ancora sostenuti gli acquisti di dollaro neozelandese, che vede oggi i retail long al 86% in scia con l’87% visto ieri.

Sul fronte dati, stanotte sono stati pubblicati i dati sull’inflazione in Australia, che ha mostrato un +3.5% su base annuale, rispetto al +3.0% precedente e un +1.3% su base mensile, lasciando i paesi oceanici ancora molto indietro sul fronte inflazione rispetto al mondo occidentale, dando giustificazione alle banche centrali per non intervenire nel cambio di politica economica.

Seguiremo come sempre insieme le dinamiche dei mercati che ci porteranno all’appuntamento chiave di domani sera con la FED

Buona giornata e buon trading

Salvatore Bilotta

Lunedì 5\10\20 - Cattive notizie dalla macroeconomiaVi parlo un po' delle notizie macroeconomiche che stanno colpendo i mercati che seguo (principalmente il dollaro) e anche qualche dettaglio sul come mi proteggerò probabilmente con l'hedging