Mercati ai massimi, dollaro forte e petrolio incertoSalita infinita dei mercati azionari

Le azioni statunitensi hanno chiuso venerdì su nuovi massimi, estendendo i guadagni record della sessione precedente. A sostenere il rialzo sono stati i risultati trimestrali, generalmente positivi, il primo taglio dei tassi da parte della Fed nel 2025 e segnali di progresso nelle relazioni tra Stati Uniti e Cina.

L'S&P 500 è salito dello 0,5%, superando la soglia dei 6.600 punti. Il Nasdaq 100 ha guadagnato lo 0,7%, mentre il Dow Jones ha superato per la prima volta quota 46.300.

FedEx è balzata del 2,3% grazie a risultati superiori alle attese. Apple ha guadagnato il 3,2% in seguito all’aumento del target price da parte di JP Morgan e al lancio del nuovo iPhone. Tesla è salita del 2,2% dopo l’upgrade a “outperform” da parte di Baird, sostenendo i settori tecnologico e dei beni di consumo discrezionali.

Il sentiment di mercato è rimasto positivo, anche per i progressi sul fronte commerciale tra USA e Cina, sottolineati da Trump. Tutti e tre i principali indici hanno registrato guadagni settimanali: S&P 500 +0,8%, Dow Jones +1%, Nasdaq +1,5%.

Valute

Settimana significativa sul fronte valutario. L’EUR/USD ha iniziato l’ottava in rialzo verso 1,1920, sostenuto dalle aspettative di ribasso dei tassi Fed. Tuttavia, dopo la decisione della banca centrale e probabili prese di profitto da parte degli investitori istituzionali (long strutturali sull’euro, come confermato dai dati del CME di Chicago), il cambio è sceso fino a 1,1745.

La chiusura ha generato una configurazione tecnica ribassista, con una “shooting star” sul grafico settimanale. Nel breve termine, si prospetta una discesa verso i supporti chiave a 1,1660 e 1,1550. Nel medio termine, potrebbe trattarsi di una correzione fisiologica dopo la forte salita.

Anche il Cable ha perso più dell’EUR/USD, deludendo i mercati dopo l’assenza di novità sui tassi da parte della Bank of England. La sterlina ha ceduto 250 pips in poche sedute contro il dollaro, con possibili target a 1,3350 e, in caso di rottura, anche 1,3140.

Il dollaro è salito anche contro lo yen, ma per avviare movimenti significativi occorre superare la resistenza a 149,20, ancora lontana dal livello attuale di 147,959.

In calo le valute oceaniche e il dollaro canadese, con il biglietto verde che si avvicina alle prime resistenze: CAD a 1,3875, AUD a 0,6500 e NZD/USD a 0,5810. Il franco svizzero è stabile sull’euro (0,9340) e in indebolimento sul dollaro (0,7950).

Una settimana di interventi verbali

La settimana entrante sarà cruciale per valutare le prospettive sui tassi globali. Sono attesi interventi chiave da parte dei membri del FOMC, incluso il Presidente Powell.

Oltre ai discorsi, saranno pubblicati dati macroeconomici rilevanti: inflazione PCE, consumi, spese personali e la stima aggiornata del PIL del secondo trimestre. Altri dati USA includono ordini di beni durevoli, PMI, conto corrente e vendite di nuove case.

I PMI saranno diffusi anche in India, Australia, Giappone, Regno Unito, Germania, Francia e nell’Eurozona. Attesa anche per la produzione industriale cinese.

Sul fronte delle banche centrali, sono previste decisioni sui tassi in Cina, Svizzera, Svezia e Messico. A livello geopolitico, i leader mondiali si riuniranno a New York per l’Assemblea Generale delle Nazioni Unite, in un contesto globale particolarmente turbolento.

Petrolio WTI: movimento laterale

I future sul greggio WTI continuano a muoversi lateralmente. Venerdì sono scesi dell’1,4%, attestandosi a 62,70 dollari al barile, terza sessione consecutiva in calo. Da inizio agosto, il range di oscillazione è tra 61,30 e 65,70 dollari.

L’ampia offerta e i timori per la domanda debole hanno prevalso sulle speranze che il taglio dei tassi Fed stimolasse i consumi. La produzione globale robusta e l’aumento delle scorte continuano a limitare i rialzi nel breve.

D’altro canto, gli attacchi ucraini alle infrastrutture energetiche russe e le possibili imposte internazionali hanno sostenuto la domanda. Tuttavia, i timori di eccesso di offerta mantengono i prezzi sotto controllo.

Gli operatori seguono con attenzione gli sviluppi nelle relazioni tra Stati Uniti, Cina e India, che potrebbero influenzare i flussi di greggio russo. Un dollaro più forte ha inoltre frenato la domanda di materie prime denominate in dollari.

Nonostante il taglio di 25 punti base da parte della Fed, i segnali di indebolimento del mercato del lavoro e di rallentamento economico smorzano l’ottimismo per un rally sostenuto.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Cerca nelle idee per "APPLE"

Wall Street al top: rally record o calma prima della tempesta?Wall Street ai massimi: rally record o calma prima della tempesta?

Chiusure record consecutive per tutti i principali indici

Il sollievo del mercato, dopo mesi di attesa e di ossessione per la riunione della Fed di settembre, è stato evidente negli ultimi due giorni: i principali indici hanno chiuso di nuovo ai massimi storici, terminando la settimana con solidi guadagni.

Il NASDAQ è salito dello 0,72% (circa 160 punti) venerdì, raggiungendo quota 22.631,48. Tesla (TSLA) ha guadagnato un ulteriore 2,2%, con un incremento settimanale del 7,6%. Il pioniere dei veicoli elettrici ha azzerato il proprio deficit annuale all’inizio di questa settimana, recuperando terreno anche grazie al fatto che il CEO Elon Musk ha riconcentrato l’attenzione sull’azienda. Apple (AAPL), invece, è risultata la migliore tra i Magnifici 7, con un rialzo del 3,2% in coincidenza con l’avvio delle vendite del nuovo iPhone.

Parallelamente, l’S&P 500 è cresciuto dello 0,49% a 6.664,36, mentre il Dow Jones ha guadagnato lo 0,37% (circa 172 punti), attestandosi a 46.315,27.

Tutti i principali indici hanno così registrato massimi storici per la seconda seduta consecutiva. Mercoledì, quando la Fed aveva tagliato i tassi per la prima volta quest’anno, i mercati avevano reagito con una flessione, ma in seguito hanno recuperato. Su base settimanale, il NASDAQ è salito del 2,2%, l’S&P dell’1,2% e il Dow Jones dell’1%.

Il Russell 2000 ha beneficiato più degli altri del taglio dei tassi, poiché le small cap sono generalmente più indebitate delle big cap e a condizioni meno favorevoli. L’indice ha ceduto lo 0,77% nella seduta di venerdì, ma ha comunque messo a segno un guadagno del 2,2% negli ultimi cinque giorni, consolidando così una serie positiva di sette settimane consecutive.

Questa settimana la Federal Reserve ha ridotto i tassi di interesse di 25 punti base, come ampiamente previsto. Tra dichiarazione ufficiale e conferenza stampa, i mercati hanno interpretato la mossa come l’inizio di una nuova fase di politica accomodante. Il tanto atteso ciclo di tagli è dunque iniziato e, personalmente, auspico che duri almeno sei mesi. Non solo vi è un forte ottimismo circa un ulteriore taglio a ottobre, ma la riunione di dicembre mostra già una probabilità dell’80% di un altro intervento.

Tre riduzioni da 25 punti base entro fine anno sarebbero, a mio avviso, la misura giusta. Non mancheranno voci critiche che dipingeranno tale scenario come un male per l’economia. Non date loro retta: questi tagli avranno un effetto positivo, sia per stimolare la crescita sia per alleggerire il costo degli interessi sul debito statunitense.

Per la prossima settimana non si prevedono eventi di impatto paragonabili alla recente decisione della Fed. Tuttavia, venerdì sarà pubblicato l’indice dei prezzi PCE (spese per consumi personali). Sarà interessante valutarne l’impatto, anche perché la Fed ha chiarito di ritenere il mercato del lavoro oggi un fattore più critico dell’inflazione.

La prossima stagione degli utili

La stagione delle trimestrali è attesa tra poche settimane. Il settore tecnologico, che negli ultimi trimestri si è confermato trainante, dovrebbe mantenere questo ruolo anche nel terzo trimestre del 2025: gli utili sono stimati in crescita dell’11,8%, a fronte di un aumento del fatturato del 12,5%. Senza il contributo della tecnologia, la crescita complessiva degli utili dell’S&P 500 sarebbe stata solo del +2%, contro il +5,1% stimato con il settore incluso.

Ciò che stanno facendo i tori in questo momento: stanno divorando ogni frammento di mercato legato all’intelligenza artificiale e alla tecnologia quantistica. Ma alla fine lo stomaco non regge.

Il punto è semplice: questo mercato si è nutrito eccessivamente di un unico tema e, quando esso verrà meno, le conseguenze non saranno piacevoli. Non ho posizioni corte, ma non intendiamo inseguire i rialzi. È un atteggiamento prudente da adottare con ottobre alle porte, mese notoriamente caratterizzato da vendite violente.

So che la tentazione sarebbe quella di lasciarsi travolgere dall’entusiasmo, ma quella voce interiore che ci invita alla cautela non va ignorata.

È tempo di essere prudenti.

Marco Bernasconi Trading

Wall Street Inarrestabile: S&P 500 e Nasdaq continuano a volareBuon sabato a tutti i trader, gli indici americani sono davvero inarrestabili, non c'è che dire!

Che corsa pazzesca a Wall Street. Gli indici continuano a salire con una forza incredibile, e dietro a questo rally ci sono due motori che lavorano in perfetta sincronia:

1. La Fed e le sue mosse (attese)

Il mercato continua a scommettere su un taglio dei tassi di interesse. Ogni piccolo segnale di rallentamento dell'inflazione o dell'economia viene interpretato come un via libera per la Federal Reserve. Questa prospettiva, che renderà il denaro più economico, è pura benzina per il mercato azionario, e gli investitori ne sono ben consapevoli.

2. I Magnifici Sette che trainano tutto

Non possiamo ignorare la forza dei "Magnifici Sette". Giganti come Nvidia, Microsoft e Apple continuano a macinare profitti e a investire in settori di frontiera come l'intelligenza artificiale. Le loro performance sono talmente eccezionali da trascinare l'intero mercato, perché il loro peso all'interno degli indici è enorme.

In sintesi, cosa succede?

Siamo in un momento in cui l'economia americana si sta dimostrando più forte del previsto. I dati sul lavoro sono solidi e i consumatori continuano a spendere. Questa resilienza economica rafforza la fiducia che la Fed possa abbassare i tassi senza far scivolare il paese in una recessione.

Il mercato si muove su un doppio binario: da una parte l'ottimismo per una politica monetaria più accomodante, dall'altra l'innovazione e la forza dei colossi tecnologici che non accennano a fermarsi. Un mix esplosivo che, per ora, non ha rivali.

Un saluto a tutti e un grande abbraccio.

Grazie ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

Wall Street vola, Fed verso taglio tassi e BCE resta fermaALTRO BALZO DI WALL STREET

I principali indici azionari statunitensi hanno chiuso la giornata in territorio positivo, in seguito alla pubblicazione dei dati sull’inflazione negli Stati Uniti relativi ad agosto 2025. Il Dow Jones ha guadagnato l’1,31%, salendo a 46.108 punti, dopo aver toccato un nuovo massimo storico a 46.137 punti.

L’S&P 500 ha registrato un progresso dello 0,85%, portandosi a 6.587 punti, poco sotto il record di 6.593 punti. Anche il Nasdaq ha chiuso in rialzo dello 0,72%, a 22.043 punti, con un nuovo massimo a 22.060 punti.

I dati sull’inflazione sono risultati ampiamente in linea con le aspettative, mostrando un’accelerazione dell’inflazione annua al 2,9%, mentre quella di fondo è rimasta stabile al 3,1%. Tuttavia, il rapporto non ha modificato le attese del mercato, che continua a prevedere un taglio dei tassi da parte della Fed già dalla prossima settimana. Gli investitori hanno ormai quasi completamente scontato tre riduzioni entro la fine dell’anno.

Nel frattempo, le richieste iniziali di sussidi di disoccupazione sono salite ai massimi degli ultimi quattro anni, rafforzando i segnali di un raffreddamento del mercato del lavoro. Il settore sanitario ha registrato le migliori performance, mentre i servizi di comunicazione hanno chiuso in negativo.

Le megacap hanno mostrato andamenti contrastanti: Nvidia (+0,3%), Microsoft (+0,4%), Apple (+0,8%), Amazon (+0,3%), Alphabet (+0,2%) e Tesla (+4,1%) sono salite, mentre Meta è rimasta pressoché invariata e Broadcom ha perso l’1,1%.

VALUTE

Sul mercato dei cambi, l’euro continua a mostrare forza, sostenuto anche dalle dichiarazioni di Christine Lagarde, che ha parlato della necessità di disinflazione favorita dalla solidità della moneta unica. Secondo la Presidente della BCE, l’euro potrebbe mantenersi forte almeno fino a fine anno.

Il cambio EUR/USD si attesta in area 1,1730, ma per ora non riesce a superare tale livello per puntare a quota 1,1790 e 1,1820. Il cambio USD/JPY resta laterale, bloccato nel trading range delle ultime settimane, frenato da forze contrastanti: da un lato la necessità di rialzo dei tassi da parte della BoJ, dall’altro il bisogno del Giappone di mantenere un cambio debole per contrastare i dazi imposti da Trump, attualmente al 25%.

Le valute oceaniche sono in ripresa, con l’AUD sopra 0,6650 e l’NZD a ridosso di 0,60.

BCE FERMA SUI TASSI

La Banca Centrale Europea ha deciso di mantenere invariati i suoi tre tassi di interesse chiave. Il tasso sui depositi resta al 2,00%, quello di rifinanziamento principale al 2,15% e il tasso sulle operazioni di prestito marginale al 2,40%, in linea con le attese.

L’inflazione rimane vicina all’obiettivo di medio termine del 2% e le prospettive sono sostanzialmente invariate rispetto a giugno. Le nuove proiezioni prevedono un’inflazione media del 2,1% nel 2025, in calo all’1,7% nel 2026, con una leggera risalita all’1,9% nel 2027. L’inflazione core è stimata al 2,4% nel 2025, all’1,9% nel 2026 e all’1,8% nel 2027. La crescita economica è prevista all’1,2% nel 2025, in rallentamento all’1,0% nel 2026 e in ripresa all’1,3% nel 2027.

Il Consiglio direttivo ha ribadito la propria determinazione ad ancorare l’inflazione al 2% nel medio termine, adottando un approccio cauto e basato sui dati. Christine Lagarde ha dichiarato che i rischi di crescita nella regione sono più bilanciati e che il processo disinflazionistico è concluso. Tuttavia, ha aggiunto che un euro più forte potrebbe far scendere l’inflazione più del previsto, penalizzando l’export europeo.

USA, INFLAZIONE IN RIALZO

Negli Stati Uniti, il tasso di inflazione annuale è salito al 2,9%, il livello più alto da gennaio, dopo essersi attestato al 2,7% sia a giugno che a luglio. L’aumento è stato trainato dai prezzi dei prodotti alimentari, del settore automobilistico e dei camion usati. Inoltre, il costo dell’energia è cresciuto per la prima volta in sette mesi.

I prezzi della benzina e del gasolio sono diminuiti, ma in misura inferiore rispetto ai mesi precedenti, mentre si è registrato un aumento dei prezzi del gas naturale. Su base mensile, l’indice dei prezzi al consumo è salito dello 0,4%, il massimo da gennaio, superando le previsioni dello 0,3%.

L’inflazione core è rimasta stabile al 3,1%, invariata rispetto a luglio e al picco di febbraio. Su base mensile, l’indice dei prezzi al consumo core è aumentato dello 0,3%, in linea con il ritmo di luglio e con le attese del mercato.

TREASURIES

Il rendimento del Treasury decennale è sceso giovedì al 4,0%, il minimo degli ultimi cinque mesi. Nonostante la ripresa dell’indice dei prezzi al consumo, le probabilità di un taglio dei tassi sono ormai quasi certe, in un contesto di mercato del lavoro più debole, che rappresenta la principale motivazione dell’azione della Fed.

Le richieste iniziali di sussidi di disoccupazione hanno raggiunto il massimo degli ultimi quattro anni nella prima settimana di settembre, in linea con i dati negativi dell’ultimo rapporto sull’occupazione e con la revisione delle buste paga. Questo conferma il cambiamento in atto dopo un periodo di resilienza del mercato del lavoro a tassi elevati.

I future sui tassi continuano a indicare un ampio consenso verso una riduzione di 75 punti base entro fine anno, con un taglio previsto per ciascuna delle riunioni rimanenti del FOMC. Il primo è atteso già la prossima settimana.

Le persistenti aspettative di inflazione, alimentate dai dazi aggressivi, hanno spinto lo spread tra il rendimento del titolo a 30 anni e quello a 10 anni al massimo degli ultimi quattro anni.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Rally di S&P 500 e Nasdaq, focus sui CPI USAAttesa per i CPI USA

L'S&P 500 è salito dello 0,45% e il Nasdaq dello 0,32%, raggiungendo nuovi massimi storici nella sessione di ieri. Al contrario, il Dow Jones ha ceduto lo 0,38%.

Sul fronte macroeconomico, il rapporto sull'indice dei prezzi alla produzione (PPI) è risultato inferiore alle attese, rafforzando le speranze di una riduzione del costo del denaro da parte della Fed, sia nella prossima settimana che nel corso dell’anno.

I prezzi alla produzione sono scesi inaspettatamente dello 0,1% ad agosto, mentre l’aumento di luglio è stato rivisto al ribasso. Anche su base annua, il PPI ha mostrato un forte rallentamento, suggerendo che le pressioni sui prezzi legate ai dazi non si sono ancora pienamente concretizzate.

Questo scenario offre alla Fed ulteriore margine di manovra per allentare la politica monetaria, in un momento in cui il mercato del lavoro mostra segnali di rallentamento significativo.

Gli operatori attendono ora il rapporto sull’indice dei prezzi al consumo (CPI), previsto per oggi pomeriggio.

Tech in evidenza

Il settore tecnologico è stato il migliore in assoluto. Le azioni Oracle sono aumentate di quasi il 35%, toccando un massimo storico di 317,40 dollari, dopo la pubblicazione di previsioni aggressive per il business cloud.

Anche Nvidia (+3,7%) e Broadcom (+6%) hanno registrato forti rialzi. Al contrario, Apple ha perso l’1,6%, deludendo gli investitori con il lancio del nuovo iPhone 17.

Valute stabili

Sui mercati valutari, si è registrata una relativa stabilità, fatta eccezione per alcuni movimenti sui cross oceanici (NZD/CAD, AUD/CAD) e su quelli dell’euro (EUR/JPY, EUR/AUD, EUR/NZD).

C’è attesa per le decisioni della BCE, non tanto per l’esito – ritenuto scontato – quanto per le dichiarazioni di Christine Lagarde in conferenza stampa, in particolare su dazi e sul livello dell’euro.

Nelle ultime due sedute, l’euro ha ripiegato contro il dollaro, pur mantenendo un trend rialzista. EUR/USD è sceso sotto quota 1,1700, con obiettivi a 1,1650–1,1660 nel breve termine.

Il cable potrebbe testare i supporti in area 1,3415–1,3420. USD/JPY resta bloccato nel range 146,30–147,70, frenato da forze contrastanti: da un lato la necessità della BoJ di alzare i tassi, dall’altro la volontà di mantenere lo yen debole per contrastare gli effetti dei dazi USA, attualmente al 25% con il Giappone.

Le valute oceaniche si muovono meno dell’euro, in un trading range ridotto e ancora incapaci di superare le resistenze segnalate nei commenti precedenti.

Treasuries, rendimenti in calo

Il rendimento dei titoli del Tesoro USA a 10 anni è sceso al 4,07% mercoledì, vicino al minimo di cinque mesi del 4,04% toccato nella sessione precedente, in seguito a segnali di rallentamento della crescita dei prezzi.

Sia i prezzi alla produzione principali che quelli core sono scesi inaspettatamente ad agosto, mentre i dati di luglio sono stati rivisti al ribasso, alimentando le speranze di disinflazione.

I timori di un’inflazione persistente hanno spinto il FOMC a mantenere i tassi invariati per tutto l’anno, nonostante i segnali di deterioramento del mercato del lavoro.

La Fed dovrebbe riprendere il ciclo di tagli la prossima settimana, con una riduzione di 25 punti base. Tuttavia, una parte del mercato ipotizza anche un taglio di 50 punti, alla luce dei dati macroeconomici.

La curva dei rendimenti continua a diventare più ripida, con i titoli trentennali che sottoperformano nettamente rispetto alle altre scadenze, complice l’elevata aspettativa di inflazione e le pressioni politiche provenienti dalla Casa Bianca.

Petrolio in rialzo

Mercoledì, i future sul greggio WTI sono saliti di oltre il 2%, sfiorando i 64 dollari al barile. È la terza seduta consecutiva di guadagni, in un contesto dominato da tensioni geopolitiche ed economiche.

I prezzi erano già in fase di accumulazione dopo il calo inatteso del PPI negli Stati Uniti, che ha alimentato le aspettative di tagli dei tassi da parte della Fed, teoricamente favorevoli alla domanda.

Il rialzo è stato rafforzato dall’intervento del presidente Trump sui social media, in merito alle incursioni di droni russi nello spazio aereo polacco, che ha innescato chiusure di posizioni per timore di nuove sanzioni sull’energia russa.

Trump avrebbe inoltre esortato l’UE a unirsi a lui nell’imporre dazi su Cina e India, principali acquirenti di greggio russo, per fare pressione su Mosca.

L’attacco israeliano ai leader di Hamas in Qatar ha riacceso le tensioni in Medio Oriente, aggiungendo un premio al rischio geopolitico.

Tuttavia, i guadagni sono stati limitati dai dati del governo USA, che hanno mostrato un accumulo di scorte di greggio superiore alle attese (+3,9 milioni di barili), insieme a un aumento delle scorte di prodotti raffinati, segnalando un calo della domanda estiva e persistenti ostacoli dal lato dell’offerta.

Mercati asiatici in rialzo

Questa notte, i mercati asiatici hanno registrato un rialzo, in seguito al calo a sorpresa del PPI statunitense, che ha rafforzato le scommesse su tagli più consistenti dei tassi da parte della Fed.

Un forte rally di Oracle, alimentato dalla domanda di servizi cloud legati all’intelligenza artificiale, ha migliorato il sentiment sui titoli tecnologici globali.

Guadagni sono stati registrati in Giappone, Cina e Corea del Sud, mentre Australia e Hong Kong hanno sottoperformato.

Per l’Europa si prevedono aperture miste, secondo l’andamento dei futures.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Mercati globali tra recessione e inflazioneUSA IN RECESSIONE?

Martedì Wall Street ha vissuto una giornata interlocutoria, caratterizzata dall’attesa per i dati settimanali relativi a PPI e CPI. Il mercato è consapevole del fatto che il mercato del lavoro sta subendo una contrazione significativa, soprattutto dopo la revisione al ribasso dei dati sulle retribuzioni.

I tre principali indici si sono mantenuti intorno allo zero. La revisione dei dati sull’occupazione ha evidenziato un calo di ben 911.000 posti di lavoro da marzo 2024 fino allo stesso mese del 2025, segnalando che il raffreddamento del mercato del lavoro è in corso da tempo.

Questi dati confermano le aspettative di un taglio dei tassi da parte della Fed la prossima settimana, ma alimentano anche i timori di un deterioramento della congiuntura più profondo del previsto. Una recessione, insieme a un’inflazione persistente, potrebbe rappresentare una sfida importante per l’economia nel prossimo futuro.

I dati sull’inflazione rimarranno al centro dell’attenzione, con l’arrivo dei report sull’indice dei prezzi al consumo e sulla produzione (PPI).

Il settore energetico ha guidato i guadagni, mentre i materiali sono rimasti indietro. Tra le mega-cap, Meta (+1,3%) e Alphabet (+1,1%) sono salite, mentre Apple ha perso lo 0,7% in vista del lancio del suo prodotto di punta.

VALUTE

I principali rapporti di cambio si sono inizialmente mossi contro il dollaro, sfiorandone i supporti chiave. Successivamente, il mercato ha osservato prese di beneficio e il ritorno del biglietto verde, che ha recuperato circa lo 0,50% contro le principali valute concorrenti.

L’EUR/USD, dopo il test di 1,1780, ha ripiegato a 1,1700 e ora si trova a ridosso di 1,1615. Le questioni europee, a partire dalla crisi in Francia, sollevano dubbi sulla forza dell’euro, soprattutto considerando le difficoltà macroeconomiche anche in Germania.

Il cable ha seguito un andamento simile, con circa 60 pips di correzione dai massimi. Il USD/JPY, dopo la caduta di ieri a 146,20, ha recuperato 100 pips.

Le valute oceaniche restano più forti, con AUD/USD a ridosso di 0,6625 e NZD/USD non lontano da 0,6000. Interessanti i ribassi di EUR/AUD ed EUR/NZD, anche se per ora ancora correttivi.

GOLD

Martedì l’oro ha raggiunto il massimo storico di 3.674 dollari l’oncia, sostenuto dalle crescenti aspettative di tagli dei tassi da parte della Federal Reserve entro fine anno, in un contesto di raffreddamento del mercato del lavoro statunitense.

Una serie di report deboli della scorsa settimana ha spinto i mercati a scontare tre tagli dei tassi nel 2025, incluso uno da 25 punti base alla riunione della Fed della prossima settimana.

Gli investitori attendono ora i dati sull’inflazione, previsti per la fine della settimana, per ulteriori indicazioni sulla politica monetaria.

Oltre alle aspettative monetarie, l’oro è sostenuto dalla domanda di beni rifugio, in un contesto di incertezza sui dazi statunitensi e sui rischi geopolitici.

Il metallo giallo ha guadagnato il 39% da inizio anno, trainato dalla debolezza del dollaro USA, dai forti acquisti delle banche centrali, dalle politiche accomodanti e dalle elevate tensioni globali.

PETROLIO

I future sul greggio WTI sono rimasti stabili in area 62,60 dollari, dopo un guadagno dello 0,6% rispetto alla sessione precedente.

L’aumento è seguito alle notizie di esplosioni a Doha, in Qatar, dove Israele ha affermato di aver colpito alti dirigenti di Hamas. Il Qatar, mediatore chiave nel conflitto Israele-Hamas, è anche rifugio per funzionari del gruppo, apparentemente raggiunti da un raid israeliano nel di

stretto di Katara.

Questo nuovo shock potrebbe causare ulteriori rialzi del prezzo del petrolio.

I prezzi erano già sostenuti dall’aumento della produzione dell’OPEC+, inferiore alle aspettative (solo 137.000 barili al giorno per ottobre), rispetto agli incrementi più consistenti dei mesi precedenti.

I mercati si aspettano anche che la Cina continui ad accumulare scorte di petrolio, riducendo ulteriormente l’offerta.

Nel frattempo, i timori di nuove sanzioni occidentali contro la Russia si sono intensificati dopo il suo più grande attacco aereo contro l’Ucraina degli ultimi mesi.

Il presidente degli Stati Uniti Donald Trump ha segnalato la disponibilità a misure più severe, mentre l’UE ha discusso sanzioni congiunte con Washington.

CINA, CPI IN CALO

Ad agosto 2025, i prezzi al consumo in Cina sono scesi dello 0,4% su base annua, dopo essere rimasti invariati il mese precedente. Il dato ha deluso le aspettative di un calo dello 0,2% e rappresenta il quinto calo dei CPI quest’anno.

I prezzi dei prodotti alimentari sono crollati, registrando il calo più marcato in quasi quattro anni, con discese generalizzate in tutte le categorie.

Al contrario, l’inflazione non alimentare ha accelerato, sostenuta dai continui sussidi ai beni di consumo da parte di Pechino, con aumenti nei settori immobiliare, abbigliamento, assistenza sanitaria e istruzione.

I costi dei trasporti si sono ridotti, ma a un ritmo più lento.

L’inflazione core, che esclude alimentari ed energia, è aumentata dello 0,9% su base annua, il livello più alto in 18 mesi, dopo un incremento dello 0,8% a luglio.

Su base mensile, l’indice dei prezzi al consumo è rimasto invariato, al di sotto delle previsioni dello 0,1%, dopo un aumento dello 0,4% a luglio.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Wall Street cresce in attesa della FedLA FED SI AVVICINA

Ieri Wall Street ha registrato un andamento prevalentemente positivo, in un clima di attesa per la decisione della Federal Reserve, che presumibilmente abbasserà i tassi il prossimo 17 settembre.

Prima di allora, verranno pubblicati dati significativi, come l’inflazione negli Stati Uniti, prevista per fine settimana.

L'S&P 500 è salito dello 0,4%, il Nasdaq dello 0,8%, mentre il Dow Jones si è mantenuto stabile (+0,2%).

I dati sull'inflazione saranno al centro dell'attenzione, con i prossimi report su CPI e PPI che dovrebbero chiarire le pressioni sui prezzi.

I mercati hanno quasi completamente scontato un taglio dei tassi da parte della Fed, soprattutto dopo il debole report sull'occupazione della scorsa settimana.

A livello settoriale, tecnologia e beni di consumo discrezionali hanno guidato i guadagni, mentre il settore immobiliare è rimasto indietro.

Sul fronte societario, Broadcom (+3,7%) e Oracle (+2,2%) hanno registrato forti progressi. Anche Robinhood Markets (+11,5%) e AppLovin (+11,2%) hanno segnato un’impennata, pronte a entrare nell’indice S&P 500 il 22 settembre.

Al contrario, le azioni Apple sono scese dello 0,1%, Visa dello 0,4% e T-Mobile ha perso oltre il 5%.

VALUTE

Prosegue la discesa del dollaro, che sembra non aver ancora scontato il probabile taglio dei tassi della Fed, continuando a scendere senza interruzioni.

L’EUR/USD è ormai a ridosso di 1,1790, primo livello chiave, seguito da 1,1830. Una sua eventuale violazione potrebbe spingere i prezzi sopra 1,2000.

Sale il Cable, ormai vicino a 1,3600, mentre USD/JPY scende, non lontano dal 146,80 di venerdì scorso.

Anche le valute oceaniche tentano di ripartire al rialzo: AUD/USD si avvicina al livello chiave di 0,6620–0,6630, mentre NZD/USD si avvicina alla resistenza di 0,6000.

USD/CHF è in calo a 0,7920, con possibilità di scendere fino a 0,7865, minimo dell’anno.

Resta da capire fino a quando sarà possibile assistere alla discesa del dollaro e quanto potranno reggere i Paesi le cui valute stanno salendo rapidamente, in un contesto di dazi crescenti e difficoltà nell’export.

Non è facile rispondere, ma non ci stupiremmo di sentire presto qualche banchiere centrale lamentarsi di euro, sterlina o yen eccessivamente forti.

GERMANIA: SURPLUS COMMERCIALE IN CALO

Il surplus commerciale della Germania si è ridotto a 14,9 miliardi di euro a luglio 2025, in calo rispetto ai 15,4 miliardi di giugno (dato rivisto al rialzo) e al di sotto delle attese.

È il livello più basso da ottobre 2024, a causa di un calo più marcato delle esportazioni rispetto alle importazioni.

Le esportazioni sono diminuite dello 0,6% su base mensile, attestandosi a 130,2 miliardi di euro, penalizzate da un calo del 4,5% verso i Paesi extra-UE, in particolare del 7,9% verso gli Stati Uniti, al minimo da dicembre 2021.

Al contrario, le spedizioni verso i Paesi UE sono aumentate del 2,5%, con un +2,5% verso l’area euro e +2,6% verso i Paesi extra-area euro.

Le importazioni sono diminuite dello 0,1%, attestandosi a 115,4 miliardi di euro, invertendo la tendenza rispetto al +4,1% di giugno (dato rivisto al ribasso).

Il calo è stato causato principalmente dalle minori importazioni dai Paesi extra-UE (-1,3%), mentre quelle dai Paesi UE sono aumentate dell’1,1%.

Da inizio anno, la Germania ha registrato un surplus commerciale di 119,5 miliardi di euro, con esportazioni in aumento dello 0,7% e importazioni del 4,9%.

PETROLIO

I future sul greggio WTI sono tornati a ridosso dei 63 dollari al barile, recuperando dopo tre giorni di calo.

La ripresa è stata favorita dall’annuncio dell’OPEC+ di un aumento della produzione inferiore alle attese e dalle preoccupazioni per nuove sanzioni statunitensi sul petrolio russo.

Il gruppo ha concordato un incremento di 137.000 barili al giorno da ottobre, ben al di sotto degli aumenti di 555.000 barili di agosto e settembre, e dei 411.000 di giugno e luglio.

Alcuni membri sono già in sovrapproduzione, il che potrebbe limitare l’impatto effettivo sul mercato.

L’aumento contenuto segnala cautela, in vista di un possibile eccesso di offerta nel mercato invernale.

Nel frattempo, i rischi geopolitici aumentano la pressione al rialzo. Domenica, la Russia ha lanciato il suo più grande attacco aereo della guerra in Ucraina, colpendo per la prima volta un edificio governativo a Kiev.

Il presidente Donald Trump ha dichiarato che alcuni leader europei si recheranno negli Stati Uniti oggi o martedì per discutere le modalità di risoluzione del conflitto russo-ucraino.

CINA: BILANCIA COMMERCIALE

Le esportazioni dalla Cina sono cresciute del 4,4% su base annua ad agosto 2025, raggiungendo i 321,8 miliardi di dollari.

Il dato è inferiore alle attese (+5%) e in rallentamento rispetto al +7,2% di luglio. Si tratta del rialzo meno significativo da febbraio.

Il rallentamento è dovuto a un temporaneo allentamento delle pressioni tariffarie e al calo della domanda da parte del principale mercato di consumo.

L’11 agosto, la Cina ha accettato di estendere la tregua tariffaria con gli Stati Uniti per 90 giorni, bloccando i dazi statunitensi del 30% sulle importazioni cinesi e quelli cinesi del 10% sulle merci statunitensi.

Per destinazione, le esportazioni sono aumentate verso Giappone (+6,7%), Taiwan (+17,5%), Australia (+10,1%), ASEAN (+22,5%) e UE (+10,4%).

Al contrario, le esportazioni verso gli Stati Uniti sono crollate del 33,1%, mentre quelle verso la Corea del Sud sono diminuite dell’1,4%.

Nei primi otto mesi del 2025, le esportazioni cinesi sono aumentate del 5,9% su base annua, raggiungendo un totale di 2,45 trilioni di dollari.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Amplifon: punto della situazioneDopo un periodo di forte crescita durato diversi anni il vento è cambiato per il titolo Amplifon , in calo di quasi il 50% dai massimi di dicembre 2021.

Trattandosi di un'ottima società, profittevole e leader di mercato nel proprio settore, è giusto chiedersi se questo sia il momento giusto per aprire una posizione di lungo termine sul titolo.

Partendo dal punto di vista tecnico , il titolo è chiaramente in trend ribassista nel breve, medio e lungo termine. Se non è il proverbiale "coltello che cade" ci va molto vicino.

Nel tempo si sono formati una serie di minimi via via decrescenti (frecce blu) e il tentativo di reazione iniziato a ottobre 2022 appare oggi, a due anni di distanza, appunto solo un tentativo; un elaborato pattern di reazione A-B-C del mercato orso in essere.

Dal punto di vista fondamentale non c'è dubbio che Amplifon sia una società di successo e una vera "eccellenza italiana" ma ci sono comunque alcune considerazioni da fare:

- gli utili per azione sono stabili/in calo;

- i margini operativi, pur buoni, faticano ad espandersi e anzi sembrano essere in contrazione;

- si tratta di una società con un livello di debito non indifferente. Non c'è alcuna sofferenza economica ad oggi ma si tratta comunque di un elemento da tenere a mente;

- Apple ha dichiarato di voler aggredire il mercato healthcare e si è parlato anche di un possibile utilizzo degli airpods come strumento di aiuto per chi ha problemi di udito. Questo restringe, potenzialmente anche di molto, le possibilità di Amplifon.

Infine la valutazione :

Il mercato ha sempre dato grande fiducia al titolo, con valutazioni anche molto generose ed "esuberanti". Si vedano a questo proposito i livelli storici di P/E del titolo. Tutt'oggi, dopo un calo del 50%, il titolo scambia ancora a 35 volte gli utili, abbondantemente al di sopra della media del mercato italiano ma anche di quello statunitense.

Sulla base di tutti gli elementi sopra indicati l'indicazione è di sell short , con un target a 16,60. Si noti che a tale livello il titolo scambierebbe ancora a circa 24 volte gli utili.

Tocca alla Fed: occupazione e tassi sotto i riflettoriLa settimana decisiva per la Fed: occupazione e tassi sotto i riflettori

Inizio lento di settembre con dati sull'occupazione all’orizzonte

Martedì il mercato non ha dovuto soltanto fare i conti con la pessima reputazione di settembre, ma anche fronteggiare nuove tensioni tariffarie e la crescente attesa per un importante rapporto economico atteso nei prossimi giorni. Di conseguenza, i principali indici hanno inaugurato questo mese, storicamente difficile, con un andamento in ribasso.

Il NASDAQ ha perso lo 0,82% (circa 175 punti), chiudendo a quota 21.279,63, sotto la pressione del comparto tecnologico, in particolare di NVIDIA (NVDA, –1,9%), leader nel settore dell’intelligenza artificiale e superstar del mercato. Tuttavia, si intravede la possibilità di una ripresa già domani, dopo che un giudice federale ha stabilito che Alphabet (GOOGL) non sarà costretta a cedere il suo browser Chrome. Dopo la chiusura ufficiale, le azioni della società sono salite di oltre l’8%, mentre Apple (AAPL) ha guadagnato più del 3% sulla scia della notizia.

Sempre martedì, l’S&P 500 ha ceduto lo 0,69%, scendendo a 6.415,54, e il Dow Jones è arretrato dello 0,55% (quasi 250 punti), chiudendo a 45.295,81. In ogni caso, i listini si sono allontanati in modo significativo dai minimi toccati durante la seduta.

Il mercato resta in attesa di chiarimenti sulla notizia che ha preceduto il lungo weekend: una corte d’appello federale ha dichiarato illegittima la maggior parte dei dazi introdotti dal presidente Trump. È quasi certo che la questione approderà alla Corte Suprema, lasciando gli investitori nuovamente sospesi in un clima di incertezza.

Per la giornata odierna, l’indice ISM Manufacturing ha dato il via a una settimana densa di dati macroeconomici. Il valore registrato ad agosto è stato di 48,7, in rialzo rispetto ai 48 di luglio, ma comunque sotto la soglia dei 50 che segna la contrazione: si tratta del sesto mese consecutivo in territorio negativo. Nei prossimi giorni sono attesi i dati sulle offerte di lavoro (mercoledì), seguiti dal rapporto ADP sull’occupazione e dall’ISM Services (giovedì).

Il momento più atteso, tuttavia, è fissato per venerdì, quando verrà pubblicato il dato sulle nonfarm payrolls, ossia le buste paga non agricole: un indicatore che potrebbe rivelarsi decisivo per la politica monetaria della Federal Reserve nella riunione del 16-17 settembre. A luglio il risultato era stato sorprendentemente debole: soltanto 73.000 nuovi posti creati, ben al di sotto delle stime (circa 100.000), con in più significative revisioni al ribasso per i mesi precedenti.

«A meno di un aumento significativo dei nuovi posti di lavoro, sembra che la Fed sia pronta a riprendere finalmente il ciclo di tagli dei tassi», ha osservato Kevin Matras in un recente articolo su Options Trader. «Le domande, però, restano due: i tagli saranno di 25 punti base o di 50, come nel ciclo del 2024? E si tratterà davvero dell’inizio di una serie di interventi, o solo di un taglio isolato, seguito da una pausa di valutazione? Il rapporto sull’occupazione di venerdì potrebbe essere determinante, perciò tutti gli occhi saranno puntati su quel dato».

Nonostante la sua fama di mese ostico per i mercati, il settembre scorso si era rivelato sorprendentemente positivo, con tutti i principali indici in rialzo di circa il 2% o più. Quale fu il motivo di quella performance inattesa? Gli investitori festeggiarono il primo taglio dei tassi in oltre quattro anni. Forse, anche quest’anno, la storia potrebbe ripetersi.

Marco Bernasconi Trading

PLTR - Preso 1° Target, vediamo ed analizziamo la watch listBuon sabato a tutti i trader. Facciamo una panoramica generale del mercato con un'analisi video delle azioni americane nella nostra watch list.

Iniziamo con Palantir (PLTR), che ha raggiunto il suo primo target a $161,44. Avendo centrato questo obiettivo, la posizione può ora essere messa in sicurezza spostando lo stop-loss al prezzo di entrata ("break-even").

Ora passiamo alla nostra watch list.

Riepilogo della settimana

Titoli in crescita: Nonostante il generale calo dell'indice, alcune aziende come NVIDIA, Amazon e Alphabet hanno chiuso la settimana in positivo. La loro performance è supportata da indicatori tecnici favorevoli che mostrano una forza relativa rispetto al resto del mercato.

Titoli in calo: Aziende come Microsoft, Tesla, Apple e Broadcom hanno registrato una settimana in ribasso. Le loro analisi tecniche indicano una pressione di vendita e segnali di tendenza negativa.

Titoli stabili/misti: Palantir ha avuto una settimana leggermente positiva, mentre Berkshire Hathaway ha mantenuto una sostanziale stabilità, mostrando una performance resiliente. Netflix ha chiuso con un leggero calo.

In sintesi, la settimana è stata caratterizzata da una debolezza generale del settore tecnologico, ma con performance individuali molto diverse tra i giganti del mercato.

Con questo è tutto un caro saluto a tutti e buon trading.

Grazie ciao da Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

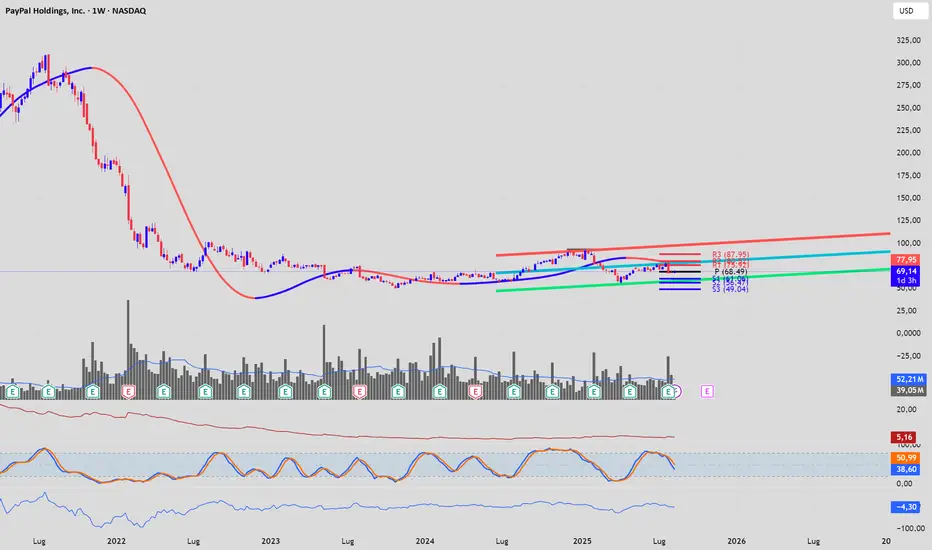

Analisi a 360° PayPalAnalisi e Strategia Operativa su PayPal (PYPL)

Buongiorno a tutti, analizziamo oggi in dettaglio la situazione di PayPal, un titolo che ha catalizzato grande attenzione, spesso frustrando gli investitori dopo i massimi del 2021, ma che ora mostra segnali tecnici e fondamentali estremamente interessanti. L'obiettivo è capire dove si trova ora l'azienda e, di conseguenza, definire dei livelli operativi chiari sia per chi valuta posizioni rialziste (long) sia per chi considera scenari ribassisti (short).

Partiamo dai fondamentali, utilizzando i dati delle trimestrali.

PayPal non è più la società a crescita esplosiva di qualche anno fa; è in una fase di transizione verso una crescita più matura e, soprattutto, più profittevole. Questo è il mantra del nuovo management. Osservando il conto economico, notiamo che il fatturato totale (Totale fatturato) mostra una crescita modesta ma costante nelle proiezioni fino al 2026. Ciò che è più rilevante, però, è l'andamento del reddito operativo, che segnala un'attenzione crescente alla marginalità. La vera gemma nei conti di PayPal, tuttavia, risiede nel flusso di cassa (Flusso di cassa). L'azienda è una macchina da generazione di cassa: il flusso di cassa operativo e, in particolare, il flusso di cassa libero (Free Cash Flow) sono estremamente robusti. Se escludiamo la proiezione anomala e probabilmente legata a un evento specifico per il Q2 2024, vediamo valori che superano il miliardo e spesso i due miliardi a trimestre. Questo denaro permette alla società di finanziare acquisizioni, innovazione e, cosa molto apprezzata dal mercato, massicci programmi di riacquisto di azioni proprie (buyback), che sostengono il valore del titolo. Dal punto di vista patrimoniale, con un patrimonio netto stabile sopra i 20 miliardi di dollari, la società è solida e non presenta criticità. In sintesi: la narrazione fondamentale è quella di un'azienda che ha sacrificato la crescita a tutti i costi per una solida e crescente redditività, supportata da un'eccezionale generazione di cassa.

Questa nuova realtà fondamentale si riflette perfettamente sul grafico settimanale che abbiamo di fronte. Dopo il lungo e doloroso mercato orso, il prezzo da fine 2023 ha smesso di scendere e ha iniziato a costruire una base di accumulazione. Il canale di regressione lineare a 2 deviazioni standard descrive molto bene questo nuovo "corridoio" di trading. Attualmente, il prezzo si trova nella parte superiore del canale, intorno ai 69$, un segnale di forza relativa nel breve termine. Gli indicatori ci danno un quadro sfaccettato: il Momentum è positivo (sopra la linea dello zero), confermando la spinta rialzista degli ultimi mesi. Lo stocastico, tuttavia, pur essendo in zona alta non è in ipercomprato, ma mostra un leggero ripiegamento, suggerendo che il movimento potrebbe prendersi una pausa o affrontare a breve una resistenza significativa. L'ATR (Average True Range) è su livelli bassi, indicando una contrazione di volatilità che, storicamente, precede un movimento direzionale importante. I volumi, infine, sono nella media, in attesa di un catalizzatore che li faccia esplodere a conferma di una rottura.

Ora, uniamo tutto per definire una strategia. Il titolo si trova a un bivio. La zona tra 76$ e 88$ rappresenta il muro da abbattere. Questa non è un'area casuale: qui convergono la prima e la terza resistenza dei Pivot Point Fibonacci (R1 a 75.95$, R3 a 87.95$) e la parte alta del canale di regressione. Un tentativo di rottura senza successo in quest'area aprirebbe a scenari correttivi. Al contrario, il pavimento di questa fase di accumulazione si trova nell'area tra 60$ e 58$, dove troviamo il supporto S2 dei Pivot. Una violazione di questo livello invaliderebbe la struttura rialzista di breve e riporterebbe pressioni ribassiste.

Strategia Operativa Long (Rialzista):

L'approccio più prudente non è comprare ora, ma attendere una conferma di forza.

Ingresso: Si entra in posizione long solo alla chiusura settimanale confermata sopra area 76$ (superamento di R1), possibilmente supportata da un aumento dei volumi. Un ingresso più aggressivo potrebbe avvenire su un ritracciamento verso la linea mediana del canale (area 65$), ma è più rischioso. L'ingresso definitivo che segnalerebbe un'inversione di trend di lungo periodo sarebbe solo sopra gli 88$.

Obiettivo (Target): Un primo target naturale post-rottura dei 76$ si colloca nell'area 85$-88$. Superata quella fortezza, il target successivo è la soglia psicologica dei 100$.

Stop Loss: Uno stop loss andrebbe posizionato sotto il minimo della candela di rottura, o più conservativamente, con una chiusura settimanale sotto i 65$.

Strategia Operativa Short (Ribassista):

Si può valutare una posizione short su segnali di debolezza in punti chiave.

Ingresso: Due sono gli scenari principali.

Fallimento alla resistenza: Se il prezzo raggiunge l'area 80$-85$ ma non riesce a rompere, mostrando chiari segnali di inversione su base giornaliera o settimanale (es. candele come bearish engulfing o shooting star), si può aprire una posizione short.

Rottura del supporto: Un ingresso short più netto e con probabilità maggiori di successo si avrebbe a una chiusura settimanale sotto i 58$. Questo segnale indicherebbe che la fase di accumulazione è fallita e che il trend primario ribassista sta riprendendo.

Obiettivo (Target): Nello scenario 1, il target sarebbe un ritorno verso i 65-60$. Nello scenario 2 (rottura dei 58$), il target diventa il supporto S3 a 49$-50$.

Stop Loss: Nello scenario 1, lo stop andrebbe posizionato poco sopra il massimo toccato nell'area di resistenza (es. 89$). Nello scenario 2, lo stop sarebbe un rientro del prezzo sopra area 61$.

In conclusione, PayPal è un titolo che sta tentando di costruirsi una nuova identità di azienda "value" che genera cassa. Il grafico riflette questa incertezza e questa transizione. La pazienza è fondamentale: agire solo su conferme di rottura dei livelli chiave indicati, sia al rialzo che al ribasso, è la strategia che offre il miglior rapporto rischio/rendimento. Evitiamo di anticipare il mercato, ma facciamoci trovare pronti quando la direzione sarà chiara.

Analisi SWOT di PayPal (PYPL)

Ecco un'analisi SWOT che riassume i punti di forza, debolezza, opportunità e minacce per PayPal.

Strengths (Punti di Forza)

Brand Riconosciuto e Fiducia: PayPal è uno dei brand più noti e affidabili nel settore dei pagamenti digitali a livello globale.

Vasta Rete di Utenti e Commercianti: Milioni di conti attivi e un'accettazione capillare presso i commercianti online creano un forte effetto rete.

Eccezionale Generazione di Free Cash Flow: L'azienda produce costantemente un elevato flusso di cassa libero, che le consente di investire, effettuare acquisizioni e remunerare gli azionisti tramite buyback.

Piattaforma Tecnologica Robusta e Scalabile: Infrastruttura solida che processa miliardi di transazioni in modo sicuro.

Diversificazione dei Servizi: Oltre al checkout brandizzato, possiede Braintree (leader nei pagamenti "unbranded"), Venmo (pagamenti P2P), Xoom (rimesse internazionali).

Weaknesses (Punti di Debolezza)

Rallentamento della Crescita: La crescita del numero di utenti e del volume totale dei pagamenti (TPV) è significativamente rallentata rispetto al passato.

Pressione sui Margini (Take Rate): La crescente concorrenza e il mix di prodotti (i pagamenti unbranded di Braintree hanno margini inferiori) mettono sotto pressione il "take rate" (la percentuale che PayPal guadagna su ogni transazione).

Complessità e Mancanza di Innovazione Percepita: L'esperienza utente è talvolta vista come datata e meno agile rispetto a nuovi concorrenti più snelli (come Stripe o Adyen). L'innovazione di prodotto non è stata dirompente negli ultimi anni.

Dipendenza dai Marketplaces: Una parte significativa dei volumi proviene da grandi marketplace (es. eBay in passato), e la perdita di questi partner può avere un impatto notevole.

Opportunities (Opportunità)

Focalizzazione sulla Redditività: La nuova strategia del CEO Alex Chriss, incentrata sulla crescita profittevole anziché sulla crescita degli utenti a tutti i costi, può portare a un miglioramento dei margini e della creazione di valore.

Crescita dei Pagamenti "Unbranded" (Braintree): Il settore dei pagamenti integrati, dove il brand del fornitore è invisibile, è in forte crescita e Braintree è ben posizionato per catturare questa domanda.

Monetizzazione di Venmo: Venmo ha una base utenti enorme ma è ancora sotto-monetizzata. Ci sono ampie opportunità per introdurre nuovi servizi a pagamento.

Espansione Internazionale: Esistono ancora mercati emergenti dove la penetrazione dei pagamenti digitali è bassa e PayPal può espandersi.

Intelligenza Artificiale e Dati: Sfruttare l'enorme mole di dati sulle transazioni per offrire servizi a valore aggiunto (es. prevenzione frodi avanzata, offerte personalizzate, credito).

Threats (Minacce)

Concorrenza Intensa: La concorrenza è agguerrita da tutte le direzioni: giganti tecnologici (Apple Pay, Google Pay), società di carte di credito (Visa, Mastercard), altre fintech (Stripe, Adyen, Block) e banche tradizionali.

Cambiamenti Normativi e Regolamentari: Il settore dei pagamenti è soggetto a una regolamentazione stringente e in continua evoluzione a livello globale, che può aumentare i costi di conformità.

Ciclo Macroeconomico: Una recessione economica globale ridurrebbe la spesa dei consumatori e, di conseguenza, i volumi di pagamento processati da PayPal.

Sicurezza Informatica e Frodi: Essendo un obiettivo primario per i cybercriminali, una violazione della sicurezza su larga scala potrebbe danneggiare irreparabilmente la fiducia nel brand.

Innovazione Disruptive: L'emergere di nuove tecnologie di pagamento (es. pagamenti basati su blockchain, "stablecoin") potrebbe, nel lungo termine, minacciare il modello di business tradizionale di PayPal.

Fine settimana positivo con il NASDAQ a un nuovo massimo storicoFine settimana positivo con il NASDAQ a un nuovo massimo storico

Nonostante un inizio di agosto turbolento, i principali indici hanno registrato forti guadagni nel corso della settimana appena conclusa. È un ulteriore segnale che i timori degli investitori riguardo ai dazi si stanno attenuando, sebbene i prossimi dati sull'inflazione offriranno maggiore chiarezza sui loro effetti economici.

Il NASDAQ è salito dello 0,98% (pari a circa 207 punti) nella seduta odierna, raggiungendo quota 21.450,02 e segnando così la seconda chiusura record consecutiva. L’S&P 500 ha guadagnato lo 0,78%, portandosi a 6.389,45, a meno di un punto dal proprio massimo storico. Il Dow Jones ha registrato un incremento dello 0,47% (circa 206 punti), attestandosi a 44.175,61.

Su base settimanale, il NASDAQ ha messo a segno un rialzo del 3,9%, l’S&P 500 del 2,4% e il Dow Jones dell’1,3%. Tra le performance più brillanti spicca Apple (AAPL), in crescita di oltre il 13% nella settimana, dopo l’annuncio di ulteriori investimenti negli Stati Uniti per 100 miliardi di dollari.

Le tensioni tariffarie sono tornate alla ribalta in seguito alla scadenza fissata dal Presidente Trump, che ha comportato dazi più elevati per decine di Paesi. Sebbene la notizia abbia provocato una seduta di scambi contrastata giovedì 7, i titoli legati ai dazi non esercitano più l’impatto che avevano all’inizio dell’anno. Di conseguenza, i mercati sono riusciti a riprendersi.

Resta tuttavia incerto l’effetto dei dazi sull’economia. Pur in presenza di una stagione degli utili solida, molte aziende hanno segnalato che le tariffe doganali incideranno sui risultati. I dati sull’inflazione della prossima settimana potrebbero fornire ulteriori indicazioni, con l’indice dei prezzi al consumo (IPC) atteso per martedì e l’indice dei prezzi alla produzione (IPP) per giovedì. Nel mese scorso, l’IPC si era attestato leggermente al di sopra delle previsioni, mentre l’IPP risultava lievemente inferiore. Resta da capire se l’inflazione si manterrà stabile o inizierà a modificare la propria traiettoria.

L’ultimo esponente della “Mag 7” a presentare i risultati sarà NVIDIA (NVDA), leader mondiale nel settore dell’intelligenza artificiale, che pubblicherà i propri dati solo il 27 agosto. La prossima settimana, tuttavia, sono ancora attese numerose trimestrali.

Con l’avvicinarsi della fase conclusiva della stagione degli utili del secondo trimestre, si può affermare con sicurezza che il quadro complessivo rimane solido e resiliente. Ancora più significativo è il miglioramento delle prospettive per il trimestre in corso e per i successivi, con un evidente trend di revisioni al rialzo, in particolare per il comparto tecnologico.

Sebbene tra il 9% delle società dell’S&P 500 che devono ancora rendere noti i risultati vi siano alcuni importanti operatori tecnologici, l’attenzione dei prossimi report sarà rivolta soprattutto al settore retail.

Sessione mista, ma il NASDAQ chiude con un massimo storico.Nonostante un’altra giornata all’insegna della volatilità, il NASDAQ è riuscito a registrare una chiusura da record. I principali indici si avviano verso la fine della settimana con guadagni consistenti: resta da vedere se riusciranno a conservarli nella giornata di venerdì, nonostante l’introduzione di una nuova tornata di dazi.

Il NASDAQ è salito dello 0,35% (circa 73 punti) nella giornata di ieri, raggiungendo un nuovo massimo storico a quota 21.242,70. Il presidente Trump ha dichiarato che le aziende che producono all’interno degli Stati Uniti non saranno soggette al dazio del 100% sui semiconduttori importati. La notizia ha favorito titoli del settore come Advanced Micro Devices (AMD, +5,7%), Micron (MU, +2,8%) e NVIDIA (NVDA, +0,8%), solo per citarne alcuni.

Gli altri principali indici, invece, hanno perso i guadagni accumulati durante la giornata, chiudendo in calo. Il Dow Jones, che in mattinata era salito di oltre 300 punti, ha terminato la sessione in ribasso dello 0,51% (circa 224 punti), a quota 43.968,64. L’S&P 500 ha ceduto lo 0,08%, chiudendo a 6.340 punti.

Mercoledì sono entrati ufficialmente in vigore i dazi imposti dal presidente Trump ai paesi che non hanno sottoscritto un accordo commerciale con gli Stati Uniti. Tuttavia, i mercati hanno reagito debolmente alla notizia, in quanto l’introduzione dei dazi era già stata ampiamente anticipata e inclusa nei prezzi azionari. Alcuni titoli tecnologici, come Apple (AAPL), risultano meno esposti grazie agli investimenti interni, contribuendo così a sostenere l’intero comparto.

Nel frattempo, i negoziati commerciali con la Cina — il principale partner economico degli Stati Uniti — proseguono: le trattative sono state estese, data la complessità dell’accordo in discussione, che richiederà ancora tempo per essere definito. A controbilanciare i timori di un possibile rallentamento dell’economia, intervengono una solida stagione di utili aziendali e segnali di aumento della produttività.

Nonostante le oscillazioni di questa prima settimana completa di agosto, tutti i principali indici si mantengono saldamente in territorio positivo in vista della chiusura odierna. Il NASDAQ segna un rialzo del 2,9% nei primi quattro giorni della settimana, seguito dall’S&P 500 con un +1,6% e dal Dow Jones con un +0,9%.

Marco Bernasconi Trading

Mercati contrastati, valute in attesa della FedLISTINI CONTRASTATI

Giovedì, i principali indici azionari statunitensi hanno registrato performance contrastanti. Il Dow Jones ha perso lo 0,51%, attestandosi a 43.969 punti, mentre l'S&P 500 ha chiuso in calo dello 0,08% a 6.340 punti. Positiva, invece, la performance del Nasdaq, salito dello 0,35% a 21.243 punti.

Gli indici rimangono comunque vicini ai massimi storici. Il sentiment del mercato è rimasto sostenuto, nonostante l'annuncio del Presidente Trump di un dazio del 100% sui semiconduttori importati, escluse le aziende che "costruiscono negli Stati Uniti".

In risposta, Nvidia, Broadcom e AMD sono salite rispettivamente dell'1,6%, dell'1,2% e del 2,5%. Anche Apple ha guadagnato il 2,6% dopo aver annunciato l’intenzione di investire altri 100 miliardi di dollari negli Stati Uniti.

Nel frattempo, è entrata in vigore un’ampia serie di dazi che interessano quasi tutti i partner commerciali statunitensi. L’ottimismo sui progressi nel conflitto tra Ucraina e Russia ha contribuito a mantenere stabili le dinamiche di prezzo.

Sul fronte aziendale, le azioni di Eli Lilly sono crollate del 13% dopo la pubblicazione dei risultati deludenti di uno studio sulla sua pillola dimagrante. Intel è scesa di oltre l’1,5% dopo che Trump ha chiesto pubblicamente le dimissioni del suo CEO.

VALUTE

Sul mercato valutario, il dollaro ha subito una correzione, fermandosi sulle prime resistenze. L’indice del dollaro si è stabilizzato sopra quota 98, ma ha registrato una perdita settimanale di circa lo 0,5%, a causa delle crescenti aspettative di tagli dei tassi da parte della Federal Reserve e delle preoccupazioni per l’impatto economico dei nuovi dazi.

I mercati hanno reagito anche alla notizia secondo cui il governatore della Fed, Christopher Waller, sarebbe tra i principali candidati alla guida della banca centrale, rafforzando le aspettative di un taglio dei tassi a settembre.

I dazi di ritorsione di Trump sono entrati in vigore a mezzanotte di giovedì, con imposte comprese tra il 10% e il 41%, alimentando timori per il loro impatto sull’economia statunitense.

L’EUR/USD è rimasto nel range 1,1610–1,1690, mentre il Cable è tornato sopra 1,3450, consolidando in quest’area. USD/JPY è stabile tra 146,80 e 147,80, con price action che restano in equilibrio da una settimana.

Poche novità sui cross e anche le valute oceaniche sembrano stabili. Siamo ad agosto e il mercato attende ormai la Fed e il prossimo taglio dei tassi a settembre.

LA BOE HA TAGLIATO

La Banca d’Inghilterra ha tagliato i tassi di interesse di 25 punti base, portandoli al 4%, il livello più basso da marzo 2023. La decisione è arrivata dopo una rara votazione a due turni, che ha evidenziato forti divisioni su come affrontare l’inflazione e l’indebolimento dell’economia.

Cinque dei nove membri del Comitato di Politica Monetaria (MPC) hanno votato a favore del taglio, mentre quattro hanno preferito mantenere i tassi invariati. Il governatore Andrew Bailey ha definito la decisione "equilibrata" e ha ribadito che i futuri tagli saranno "graduali e cauti".

È stata la prima volta nella storia della BoE che sono stati necessari due voti per raggiungere la maggioranza. La divisione riflette la tensione tra l’aumento dell’inflazione, che dovrebbe raggiungere il picco del 4% a settembre, e i segnali di stress nel mercato del lavoro.

Le previsioni di crescita per il 2025 sono state riviste al rialzo all’1,25%. La BoE ha anche segnalato possibili modifiche al programma di emissione di obbligazioni, citando tensioni sui mercati dei gilt a lunga scadenza. I mercati prevedono un ulteriore taglio entro l’anno, con tassi che si stabilizzeranno vicino al 3,5% nel 2026.

JOBLESS CLAIMS

Le richieste di sussidi di disoccupazione negli Stati Uniti sono aumentate di 7.000 unità rispetto alla settimana precedente, raggiungendo quota 226.000, ben al di sopra delle attese di 221.000.

Le richieste continuative sono salite di 38.000 unità, arrivando a 1.974.000, il livello più alto da novembre 2021, superando le aspettative di 1.950.000.

Questi dati consolidano la previsione di un rallentamento delle assunzioni e di un mercato del lavoro in flessione, sebbene le richieste iniziali restino inferiori ai livelli di inizio giugno.

NUOVI RECORD PER IL NIKKEI

L’indice Nikkei 225 è balzato dell’1,8%, raggiungendo circa 41.800 punti, nuovo massimo storico, grazie all’ottimismo sulle prospettive di utili solidi delle aziende giapponesi.

Sony Group è salito di oltre il 5%, dopo un +4,1% nella seduta precedente, in seguito al rialzo del 4% delle previsioni di utile per il 2025. SoftBank Group ha guadagnato oltre il 6%, grazie a un utile trimestrale superiore alle attese, sostenuto dalla ripresa del business nei fondi tecnologici e dagli investimenti nell’intelligenza artificiale.

Tra gli altri titoli in rialzo figurano Fujikura (+2,3%), Advantest (+2,4%), Tokyo Electron (+1,8%), Disco (+1,9%) e Nintendo (+4%).

PETROLIO

Venerdì, i future sul greggio WTI sono stati scambiati sotto i 63,5 dollari al barile, vicino ai minimi degli ultimi due mesi, avviandosi verso un calo settimanale del 5%, la peggiore performance da fine giugno.

Il miglioramento del sentiment ha ridotto le preoccupazioni sull’interruzione dell’approvvigionamento. Un funzionario del Cremlino ha confermato che Trump e Putin si incontreranno nei prossimi giorni, per il primo vertice dal 2021. Un funzionario della Casa Bianca ha indicato che l’incontro potrebbe avvenire già la prossima settimana.

L’ottimismo sui colloqui tra Stati Uniti e Russia ha attenuato le preoccupazioni sull’offerta, nonostante le sanzioni statunitensi all’India per l’importazione di petrolio russo, che includono dazi fino al 50%.

Le aspettative di un aumento della produzione OPEC e le tensioni commerciali persistenti restano tra le principali cause del ribasso dei prezzi, alimentando timori per un rallentamento della crescita economica e un indebolimento della domanda.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Dazi record di Trump sui chip, cosa sta succedendo davvero?Potrebbe sembrare una notizia da far tremare i mercati, difatti Donald Trump propone una tariffa del 100% sui chip importati, eppure nonostante tutto, i mercati finanziari hanno accolto il modo positivo questa news. Come si spiega questa reazione apparentemente illogica? La risposta sta tutta nella strategia del reshoring, uno dei pilastri della politica industriale dell’ex e (forse futuro) presidente.

Con il reshoring, Trump punta a riportare in patria le grandi produzioni strategiche, come quelle di chip e semiconduttori. Ma non solo con la forza dei dazi: l’annuncio fatto dallo Studio Ovale insieme a Tim Cook ha svelato che le aziende americane che investiranno sul territorio nazionale saranno esenti dalla nuova tassa del 100%, quindi la produzione effettuata sul suolo americano, non avrebbe alcun costo.

Apple ha subito raccolto la sfida, annunciando un colossale investimento da 100 miliardi di dollari per rafforzare la produzione negli Stati Uniti. Ma non è sola difatti anche Stargate, Nvidia, TSMC, GE Aerospace e altri giganti tech stanno preparando piani simili. Complessivamente, si parla di una potenziale ondata di investimenti per oltre 1.000 miliardi di dollari. Una cifra impressionante, che rappresenta un vero cambio di paradigma per l’industria americana.

Ecco come si spiega il motivo dell’euforia dei mercati. I grandi indici azionari sono saliti con forza. Il Nasdaq, ad esempio, ha raggiunto i 23.540 punti, con target tecnici su 23.600 e 23.800. Anche in Europa il clima è positivo: il DAX tedesco ha superato quota 24.180 punti, e guarda al prossimo livello chiave a 24.300.

Tuttavia, non tutte le aziende stanno festeggiando. Per le piccole e medie imprese che operano nel settore dei semiconduttori ma dipendono da fornitori esteri, la nuova politica tariffaria potrebbe essere un duro colpo. Molte di queste aziende producono componenti secondari, magari destinati a prodotti come radiosveglie, sistemi audio o piccoli elettrodomestici, e non hanno la forza finanziaria per riconvertire la produzione in tempi rapidi. Il rischio è che, mentre le big tech vengono premiate, le PMI si ritrovino penalizzate da una politica pensata per i colossi.

Anche sul piano geopolitico, la strategia americana sta creando frizioni. Con l’India, ad esempio, i dazi rimangono al 50%, una scelta che ha sorpreso (e infastidito) Nuova Delhi. E con la Cina, il confronto prosegue su più livelli. Pechino sta cercando attivamente di ridurre la propria esposizione verso gli Stati Uniti e diversificare i mercati di sbocco.

Proprio oggi è stato pubblicato un dato significativo sulla bilancia commerciale cinese: l’export è salito del +7.2%, ben oltre il +5.8% del mese precedente. Nonostante il crollo del -21% delle esportazioni verso gli USA, la Cina ha ampiamente compensato puntando altrove: +16% verso l’Asia, +9.3% verso l’Unione Europea. Uno yuan debole aiuta a mantenere alta la competitività, e l’apparato export cinese continua a girare a pieno regime.

Intanto, in Europa, tutti gli occhi sono puntati sulla Bank of England. Oggi si attende una possibile decisione di taglio dei tassi di 25 punti base, che porterebbe il tasso d’interesse al 4%. Il Regno Unito si trova però in una situazione macroeconomica complicata: inflazione in risalita al 3%, disoccupazione ai massimi dal 2021, tassazione aziendale elevata e assenza di stimoli fiscali. La BoE sta ancora attuando il suo programma di quantitative tightening, e c’è chi ipotizza una strategia nuova: ridurre gli acquisti di titoli a lungo termine (oltre 20 anni) e reinvestire nella parte breve della curva, per tamponare le emergenze immediate.

Nel Forex, il dollaro USA è sotto pressione: il Dollar Index scivola verso quota 98.00, e i minimi di luglio a 97.50 sembrano vicini. Se venissero rotti, si aprirebbero spazi per cali più profondi. In risposta, l’EUR/USD è tornato a quota 1.17, con i 1.18 nel mirino, mentre le valute oceaniche (come l’AUD/USD) stanno mostrando forza, con il cambio a 0.6540 e possibili target a 0.6560 e 0.66.

Sul fronte commodities, occhi puntati sui metalli preziosi: l’argento ha rotto la resistenza a 37.865 $, e ora guarda ai 39 $. L’oro resta in fase laterale, con resistenze a 3.480 $ e supporti a 3.320 $, ma mostra segnali di momentum positivo. Sarà importante capire cosa gli operatori vogliano fare, in quanto la materia prima per eccellenza sembra voler puntare nuovamente ai massimi. Trovandoci in una fase piuttosto laterale, sarà importante ricevere conferme per capire il prezzo in quale direzione voglia andare.

Questa è una semplice analisi informativa e non si tratta di alcun consiglio finanziario. Tradare CFD può comportare la perdita di denaro

Il materiale fornito in questo contesto non è stato redatto secondo i requisiti legali destinati a promuovere l’indipendenza della ricerca in materia di investimenti e, pertanto, è considerato una comunicazione di marketing. Non è soggetto a divieti di negoziazione prima della divulgazione della ricerca d’investimento, ma non cercheremo di trarne vantaggio prima di fornirlo ai nostri clienti.

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

Trump rilancia il Re-Shoring (e i mercati festeggiano)🚨 Today’s Trading – 07.08.2025

👉🏼 MARKET BACKGROUND

Trump punta a una tariffa del 100% sui chip, ma i mercati festeggiano!

Sembra un paradosso, ma la chiave di lettura è ancora una volta nel piano di Re-Shoring del presidente Trump: le aziende USA che investono sul territorio nazionale saranno esenti.

L’annuncio, fatto dallo Studio Ovale da Trump e Tim Cook, mette in luce il piano di Apple, che investirà 100 miliardi di dollari nella produzione nazionale. E non sarà sola: seguiranno Stargate, Nvidia, TSMC, fino a una cordata di investimenti per oltre 1.000 miliardi di dollari, coinvolgendo anche GE Aerospace.

I mercati hanno ottimi motivi per festeggiare.

Ma se il pericolo sembra scongiurato per le big tech, resta la questione delle piccole imprese nel settore semiconduttori: chi produce componenti minori (come le radiosveglie) e si appoggia a fornitori esteri potrebbe subire duri colpi.

Ancora una volta, gli indici rappresentativi delle megacap festeggiano, mentre il vero tessuto economico americano – fatto di PMI – potrebbe vivere tempi più difficili.

Gli operatori restano quindi focalizzati sulla strategia politica e commerciale di Trump, che da un lato spinge il reshoring, ma dall’altro resta indietro sugli accordi con India e Cina.

• Sull’India, restano i dazi al 50%, con grande stupore di Delhi.

• Con la Cina, proseguono strategie divergenti per ridurre la dipendenza dal mercato USA.

💡 Proprio oggi è stato pubblicato il dato sulla bilancia commerciale cinese: l’export sale del +7.2% (precedente +5.8%).

La Cina ha incrementato le esportazioni verso il resto del mondo, compensando il calo del -21% verso gli USA con:

• +16% verso l’Asia

• +9.3% verso l’UE

La macchina export cinese, aiutata da uno Yuan debole, procede a tutta velocità.

Infine, occhi puntati sulla BoE, chiamata oggi a decidere sul taglio tassi atteso da 25 bp (costo del denaro al 4%).

Il Regno Unito si trova in un contesto macro difficile:

• inflazione tornata vicino al 3% dopo aver toccato il 2%

• disoccupazione ai massimi dal 2021

• tassazione aziendale elevata

• assenza di stimoli fiscali

• QT BoE ancora attivo

Il focus sarà sulle decisioni della BoE sugli acquisti di titoli di Stato.

Uno scenario possibile: ridurre gli acquisti sulla parte lunga della curva (oltre i 20 anni) per reinvestire sulla parte breve, sostenendo così l’emergenza immediata. Il MPC è probabilmente spaccato, e la riunione odierna potrebbe essere decisiva per le sorti dell’economia UK.

________________________________________

👉🏼 FOREX

Il dollaro USA resta sotto pressione, con il Dollar Index che scende verso area 98.00. Ancora intatti i minimi di fine luglio a 97.50: una rottura di questo livello potrebbe aprire spazio a nuovi cali importanti.

Le majors rispondono rapidamente:

• EUR/USD torna a 1.17, con i 1.18 nel mirino. Livelli che iniziano a preoccupare la BCE.

• Commodities currencies in ripresa, in particolare le oceaniche:

o AUD/USD raggiunge 0.6540, prima resistenza volumetrica.

o Possibili target successivi: 0.6560 e 0.66.

________________________________________

👉🏼 EQUITY

Tech in gran forma:

• Il Nasdaq sale a 23.540 pt, con target su 23.600 e 23.800 pt.

• Clima di euforia globale, con i listini mondiali in forte ripresa.

• In Europa, il DAX torna a 24.180 pt e guarda al POC del monthly precedente a 24.300 pt.

• Bene anche l’Asia: il Topix aggiorna i massimi a 3.000 pt, con performance in area +0.50%.

Risk-on diffuso.

________________________________________

👉🏼 COMMODITIES

⚪️ Focus ancora sui metalli preziosi:

• Silver rompe le resistenze a 37.865 $, ora punta ai 39 $.

• Gold in fase di momentum rialzista, ma ancora incastrato in un range tra:

o Resistenze a 3.480 $

o Supporti a 3.320 $

________________________________________

Buon trading!

🔹 Salvatore Bilotta

Dazi USA e mercati in tensione: UE sotto pressioneBORSE IN CONGESTIONE

I principali indici azionari statunitensi hanno registrato ribassi frazionali. Il Dow Jones ha ceduto lo 0,14% a 44.112 punti, mentre l’S&P 500 ha chiuso in flessione dello 0,49% a 6.299 punti. Performance negativa anche per il Nasdaq (-0,65% a 20.917 punti), dopo i forti guadagni di oltre l'1% registrati ieri.