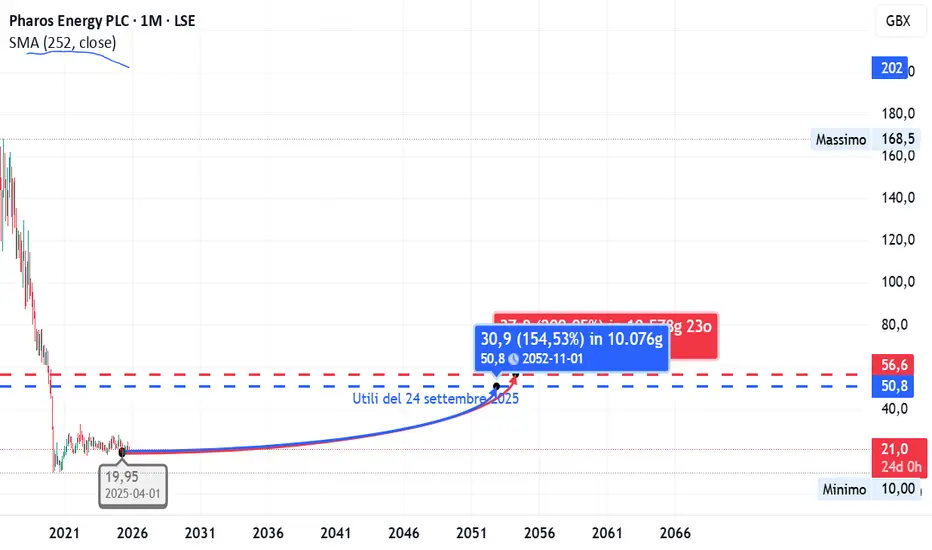

Bilancio d’acciaio e multipli convenienti, ma redditività deboleUn altro titolo finito nel mirino tra le potenzialmente sottovalutate è Pharos Energy, quotata alla Borsa di Londra e attiva nell’esplorazione e produzione di petrolio e gas naturale.

In occasione della pubblicazione degli utili del 24 settembre 2025, analizziamo i principali indicatori fondamentali per evidenziare i punti di forza e le criticità della società.

Liquidità e struttura finanziaria

Current ratio: 5,25 ≥ 1,48

Quick ratio: 4,97 ≥ 1,33

Debito / Patrimonio Netto: 0 ≤ 0,12

Cassa / Debito: 113 ≥ 0,49

Pharos mostra una liquidità straordinaria e un indebitamento praticamente nullo, segnale di una struttura patrimoniale estremamente conservativa e sicura.

Redditività operativa

Margine lordo (TTM): 24,53% ≥ 25,51%

Margine operativo (TTM): 17,50% ≥ 11,17%

Margine ante imposte (TTM): 27,55% ≥ 9,82%

Margine netto (TTM): 4,04% ≥ -0,91%

Margine FCF (TTM): 17,01% ≥ 3,29%

La redditività operativa è buona, trainata da margini solidi lungo la catena del valore, anche se il margine lordo resta leggermente sotto la media settoriale.

Crescita e gestione dei costi

Crescita fatturato (YoY): -9,43% ≥ -16,52%

Rapporto SG&A (TTM): 7,18% ≤ 10,36%

La contrazione dei ricavi è moderata e in linea con le dinamiche del settore energetico, mentre il controllo dei costi rimane efficiente e ben gestito.

Redditività del capitale

ROA (TTM): 1,30% ≥ -1,66%

ROE (TTM): 1,95% ≥ -1,36%

ROIC (TTM): 1,95% ≥ -1,17%

I ritorni sul capitale sono positivi ma modesti, indicando una redditività ancora debole rispetto alla solidità patrimoniale mostrata.

Performance e multipli di mercato

Performance 1Y: -11,36% ≥ 0,77%

P/E: 23,36 ≤ 9,59

P/S: 0,90 ≤ 1,24

P/B: 0,44 ≤ 0,98

P/CF: 3,00 ≤ 3,58

P/FCF: 5,31 ≤ 8,50

Prezzo / Cassa: 5,78 ≤ 4,80

EV/Fatturato (TTM): 0,74 ≤ 2,02

EV/EBIT (TTM): 4,24 ≤ 9,06

EV/EBITDA (TTM): 1,42 ≤ 4,24

I multipli di mercato restano compressi, segnale di sottovalutazione patrimoniale e operativa; tuttavia, il P/E elevato riflette utili ridotti o non ricorrenti.

Politica dei dividendi

Rendimento dividendo (TTM): 5,26% ≥ 0%

Rendimento dividendo (indicato): 5,42% ≥ 5,32%

Payout ratio (TTM): 125,89% ≥ 0%

Crescita DPS annuale (YoY): 10% ≥ 1,2%

Payout div. continuo: 300% ≤ 0%

Crescita div. continuo: 200% ≥ 0%

L’azienda mantiene un rendimento da dividendo molto interessante, ma il payout eccessivo solleva dubbi sulla sostenibilità futura della distribuzione.

Punti di forza:

liquidità eccezionale,

bassa leva,

multipli EV e P/B molto attraenti.

Debolezze:

crescita negativa,

utili sottili,

payout eccessivo.

Conclusione

Pharos Energy mostra una struttura finanziaria estremamente solida e una valutazione di mercato contenuta, con multipli EV/EBITDA e P/B tra i più bassi del settore.

Tuttavia, la redditività resta limitata e il P/E elevato riflette utili poco consistenti.

L’elevato payout ratio suggerisce una distribuzione dei dividendi potenzialmente non sostenibile nel lungo periodo.

Rating complessivo: Classe B Fondamentali solidi e bilancio estremamente liquido, con multipli di mercato interessanti che suggeriscono un potenziale di rivalutazione nel medio periodo. Tuttavia, la bassa redditività operativa e l’elevato payout dei dividendi indicano un profilo di rischio moderato, che richiede cautela nella valutazione di lungo termine.

Cerca nelle idee per "RISK"

INTEL titolo del giorno, storica collaborazione con NVIDIAL'annuncio di una partnership strategica tra Nvidia e Intel non rappresenta semplicemente un accordo commerciale, ma una storica riconfigurazione degli equilibri di potere nell'industria dei semiconduttori, un evento la cui portata si comprende appieno solo contestualizzandolo in una prospettiva storica che ne evidenzia la drammaticità. Vent'anni fa, Intel, allora re indiscusso di Silicon Valley, prese in considerazione l'acquisizione di una nascente Nvidia per una cifra di 20 miliardi di dollari. Oggi, i ruoli si sono completamente invertiti: è Nvidia, ora una delle aziende di maggior valore al mondo, a investire 5 miliardi di dollari per fornire una "ancora di salvezza" al suo ex potenziale pretendente. Questo capovolgimento di fronte è il culmine di un decennio in cui Intel ha mancato le rivoluzioni del mobile e dell'intelligenza artificiale (IA), mentre Nvidia ha cavalcato l'onda dell'IA fino a raggiungere una capitalizzazione di mercato di oltre 4 trilioni di dollari. L'accordo, descritto da alcuni come una "resa pragmatica mascherata da collaborazione", sottolinea la posizione indebolita di Intel e la necessità di appoggiarsi al leader del settore per rimanere rilevante nel futuro del computing. Questa "collaborazione storica" si fonda su un investimento finanziario e su una profonda integrazione tecnologica e di prodotto. I termini specifici dell'accordo prevedono un investimento finanziario di 5 miliardi di dollari da parte di Nvidia per acquistare azioni ordinarie di Intel a un prezzo di 23,28 dollari per azione, un'operazione soggetta alle approvazioni normative. Questo investimento renderà Nvidia uno dei maggiori azionisti di Intel, con una quota di circa il 4% o più. La collaborazione strategica è incentrata sullo sviluppo congiunto di prodotti personalizzati per i mercati dei data center e dei personal computer (PC). Per i data center, Intel progetterà e produrrà CPU x86 personalizzate che Nvidia integrerà nelle proprie piattaforme di infrastruttura IA e offrirà al mercato. Per il personal computing, Intel costruirà e commercializzerà system-on-chip (SoC) basati su architettura x86 che integreranno "chiplet" di GPU Nvidia RTX, dando vita a una nuova classe di prodotti denominati "SoC x86 RTX" destinati a PC ad alte prestazioni. Il cuore tecnico della partnership risiede nell'obiettivo di "connettere senza soluzione di continuità" le due architetture, sfruttando tecnologie proprietarie di Nvidia come NVLink, rappresentando ciò che il CEO di Nvidia, Jensen Huang, ha definito una "fusione di due piattaforme di livello mondiale". Il prezzo di acquisto delle azioni, fissato a 23,28 dollari, rivela un'importante dinamica di potere, rappresentando uno sconto del 6,5% rispetto al prezzo di chiusura di Intel di 24,90 dollari del giorno precedente l'annuncio. Il fatto che Nvidia si sia assicurata una partecipazione a un prezzo scontato indica che ha negoziato da una posizione di notevole forza, mentre Intel, affrontando perdite finanziarie significative (19 miliardi di dollari nell'anno precedente) e una drastica riduzione della forza lavoro, necessitava non solo del capitale, ma soprattutto della validazione tecnologica. Questo investimento segue altre importanti iniezioni di capitale, come i 2 miliardi di dollari da parte di SoftBank e un investimento significativo del governo statunitense che ha acquisito una quota di quasi il 10%, evidenziando che l'ambiziosa strategia IDM 2.0, con i suoi investimenti miliardari in nuove fabbriche, è troppo dispendiosa per essere finanziata internamente. La partnership è progettata per generare benefici reciproci significativi; per Intel, rappresenta un voto di fiducia monumentale nella sua strategia IDM 2.0 e nella sua architettura x86, riducendo il rischio associato ai massicci investimenti di capitale richiesti. Integrando i chiplet GPU RTX, Intel può offrire immediatamente prestazioni grafiche leader di mercato nei PC, concentrandosi sulla sua competenza principale, le CPU, e rientrando prepotentemente nel dibattito sull'IA come componente integrante delle soluzioni per data center di Nvidia. Per Nvidia, i vantaggi sono altrettanto strategici: accoppiando strettamente il suo ecosistema software completo, CUDA, con l'onnipresente ecosistema x86, rende la sua piattaforma ancora più radicata e difficile da sostituire, una contromossa diretta contro AMD. Il beneficio più profondo per Nvidia risiede nella diversificazione geopolitica e della catena di approvvigionamento; dipendendo attualmente in modo critico dalla taiwanese TSMC, la collaborazione con Intel, che sta costruendo capacità produttive all'avanguardia negli Stati Uniti e in Europa con il sostegno del CHIPS Act, rappresenta un'alleanza strategica che riduce la dipendenza a lungo termine da un unico partner geopoliticamente vulnerabile. Per il mercato, questa alleanza promette di introdurre una nuova era di prodotti, come i SoC x86 con chiplet RTX integrati, che potrebbero rivoluzionare il mercato dei PC e posizionare Intel Foundry Services (IFS) come una credibile alternativa futura a TSMC. Passando all'analisi quantitativa, la valutazione di Intel presenta sfide uniche a causa delle recenti perdite significative, che rendono inutilizzabili i tradizionali multipli basati sugli utili. Qualsiasi valutazione deve quindi essere orientata al futuro e dipendere dal successo della strategia IDM 2.0. L'ampia dispersione delle stime degli analisti prima dell'accordo, da 14 a 28 dollari, evidenzia questa incertezza. Il metodo principale per determinare il valore intrinseco è un modello Discounted Cash Flow (DCF) a due stadi, che si basa su proiezioni di ritorno alla crescita dei ricavi, un'espansione dei margini verso le medie storiche grazie a un piano di riduzione dei costi da 8-10 miliardi di dollari entro il 2025, un elevato Capex a breve termine per le nuove fab e un WACC che riflette l'elevata incertezza. Un'analisi comparativa basata sui multipli Prezzo/Fatturato (P/S) e Prezzo/Valore Contabile (P/B) mostra che il rapporto P/S di Intel (circa 2,0x - 2,2x) è drasticamente inferiore a quello di Nvidia (~25x) e AMD (~9x), indicando che il mercato la valuta come un'azienda legacy a bassa crescita. La tesi di investimento si basa sulla possibilità di un "re-rating" di questi multipli se il piano di rilancio avrà successo. Combinando le metodologie, si stima un fair value per Intel in un range compreso tra 38 e 42 dollari. La reazione immediata del mercato all'annuncio è stata un balzo di circa il 30%, portando il titolo a un nuovo massimo di 52 settimane sopra i 31 dollari, un evento che rappresenta un de-risking fondamentale del titolo. Il potenziale di apprezzamento futuro dipenderà da catalizzatori chiave come l'esecuzione della roadmap con Nvidia, il rispetto della roadmap per i nodi di processo avanzati come Intel 18A entro il 2025, i successi di Intel Foundry Services e un contesto macroeconomico favorevole. Persistono tuttavia rischi significativi, tra cui il rischio di esecuzione, la risposta della concorrenza, le sfide di integrazione culturale e il controllo geopolitico e normativo. Sulla base di questa analisi, si può formulare una previsione di prezzo su un orizzonte di 12-24 mesi: uno scenario di base vede il titolo stabilizzarsi nell'intervallo 35-45 dollari; uno scenario rialzista, che richiede un'esecuzione impeccabile, potrebbe spingere il titolo oltre i 50 dollari; infine, uno scenario ribassista, innescato da un fallimento nell'esecuzione, vedrebbe il titolo tornare sotto i 25 dollari, alla sua valutazione pre-accordo.

Metamorfosi Finanziaria: da utility a serviziL'impatto più immediato e profondo della cessione di NetCo si manifesta sul bilancio di TIM. L'operazione ha consentito una riduzione confermata dell'indebitamento finanziario netto di circa 14 miliardi di euro, una cifra che trasforma la struttura del capitale della società. 1 Le metriche di leva finanziaria pro-forma indicano un crollo del rapporto Indebitamento Netto/EBITDA After Lease (un indicatore chiave nel settore) a un livello previsto tra 1,6x e 1,7x, un miglioramento drastico rispetto al valore pre-operazione di 3,8x. 2 Questa riduzione posiziona TIM tra gli operatori di telecomunicazioni meno indebitati d'Europa, un cambiamento radicale rispetto al suo status precedente.L'importanza di questo deleveraging va oltre la semplice riduzione degli oneri finanziari. Un livello di indebitamento elevato, come quello storico di TIM che superava i 20 miliardi di euro, introduce un significativo rischio finanziario. Questo rischio viene "prezzato" dal mercato nel valore del titolo, deprimendone la valutazione. La cessione di NetCo agisce come un'iniezione di capitale massiccia che, riducendo drasticamente il debito, abbassa il profilo di rischio complessivo dell'azienda. Ciò si traduce in una diminuzione del beta del titolo e, di conseguenza, del suo costo medio ponderato del capitale (WACC). In qualsiasi modello di valutazione basato sui flussi di cassa scontati (DCF), un WACC inferiore si traduce direttamente in un valore intrinseco più elevato per l'azione. Pertanto, il titolo dovrebbe beneficiare di un re-rating al rialzo anche solo per effetto di questo de-risking, prima ancora di considerare le prospettive di crescita futura.

Con la rete separata, emerge una nuova entità, comunemente definita "ServiceCo", focalizzata esclusivamente sulla fornitura di servizi. Questa nuova TIM è composta da tre pilastri operativi: TIM Consumer, TIM Enterprise e TIM Brasil. Il modello di business si sposta da quello di una "Telco" verticalmente integrata, ad alta intensità di capitale per la costruzione e manutenzione della rete, a quello di una "TechCo" più agile e asset-light, incentrata sull'innovazione dei servizi e sull'esperienza del cliente.

La relazione commerciale con la nuova NetCo è regolata da un Master Service Agreement (MSA) della durata di 15 anni, rinnovabile per ulteriori 15 anni. Questo accordo garantisce a TIM l'accesso all'infrastruttura di rete necessaria per servire i propri clienti, ma la trasforma da proprietario a cliente principale della rete stessa, operando a condizioni di mercato.

Questa separazione strutturale risolve un conflitto di interessi strategico che ha a lungo frenato l'agilità commerciale di TIM. In passato, come operatore integrato, TIM si trovava di fronte a un dilemma: lanciare offerte retail aggressive per conquistare clienti avrebbe potuto cannibalizzare i ricavi ad alto margine del suo business wholesale, dove i concorrenti (come Vodafone o WindTre) pagavano per utilizzare la sua rete. Questo conflitto intrinseco ha storicamente limitato la flessibilità sui prezzi e la capacità di reazione nel mercato retail. Post-cessione, TIM è ora un cliente di NetCo, sullo stesso piano dei suoi rivali. La nuova NetCo indipendente è incentivata a offrire le migliori condizioni all'ingrosso a tutti i suoi clienti per massimizzare i propri rendimenti. Questa dinamica libera il management di TIM di concentrarsi al 100% sulla competizione nel mercato dei servizi, sia Consumer che Enterprise, senza gli incentivi contrastanti derivanti dalla proprietà dell'infrastruttura. Questa ritrovata libertà competitiva rappresenta un catalizzatore potente e potenzialmente sottovalutato dal mercato.

Il mercato italiano delle telecomunicazioni è notoriamente uno dei più competitivi d'Europa. Caratterizzato da una guerra dei prezzi pluriennale e dalla presenza di operatori low-cost aggressivi come Iliad, il settore ha subito una prolungata deflazione delle tariffe, specialmente nel segmento mobile. In questo contesto, i risultati del primo trimestre 2025 di TIM Consumer mostrano ricavi sostanzialmente stabili a 1,485 miliardi di euro (+0,3% rispetto all'anno precedente), con i ricavi da servizi in leggera contrazione (-0,1%). Questi dati, pur indicando una fase di stabilizzazione dopo anni di calo, evidenziano la persistente assenza di una crescita organica significativa. La strategia di TIM in questo segmento si concentra sulla fidelizzazione della base clienti e sull'aumento del ricavo medio per utente (ARPU) attraverso politiche di riprezzamento selettivo e l'upselling verso offerte convergenti (fisso-mobile) a più alto valore.

Il Motore di Crescita Enterprise

In netto contrasto con il segmento consumer, TIM Enterprise si conferma come il principale motore di crescita e il cuore della trasformazione in "TechCo". Nel primo trimestre 2025, i ricavi di questo segmento sono cresciuti di un robusto 4,5% su base annua, raggiungendo i 760 milioni di euro. Ancora più impressionante è la crescita dei ricavi da servizi, che hanno segnato un +6,6%. I risultati del primo semestre 2025 hanno confermato questo slancio, con un aumento dei ricavi del 4,7%.

Questa performance non è trainata dalla connettività tradizionale, ma da servizi ICT (Information and Communication Technology) a elevato valore aggiunto. Il principale driver è la divisione Cloud, che ha registrato una crescita del 25% su base annua, supportata da una forte domanda per soluzioni di Internet of Things (IoT) e Cybersecurity. TIM Enterprise si posiziona come partner strategico per la digitalizzazione delle imprese italiane e della Pubblica Amministrazione, puntando a un tasso di crescita annuo composto (CAGR) del 6%, con l'obiettivo di sovraperformare il mercato di riferimento.

TIM Brasil continua a rappresentare un pilastro di solidità e stabilità per il gruppo. Nel primo trimestre 2025, i ricavi totali sono cresciuti del 4,9% su base annua a 1,038 miliardi di euro, mentre l'EBITDA After Lease è aumentato di un notevole 6,8%. Questa performance è il risultato di un'efficace esecuzione strategica nel segmento mobile e di una gestione attenta dei costi. L'importanza di questo asset è cruciale: come evidenziato nel resoconto dell'esercizio 2024, il Brasile contribuisce fino al 50% al miglioramento dell'EBITDA del Gruppo, sottolineando il suo ruolo critico nel caso di investimento complessivo.

TIM BRASIL

La solida e indipendente performance di TIM Brasil offre una diversificazione geografica ed economica fondamentale per il gruppo. Essa agisce come una copertura naturale (natural hedge) contro le dinamiche iper-competitive e a bassa crescita del mercato domestico italiano. Un investimento in un operatore puramente italiano è una scommessa concentrata su un unico mercato difficile. La struttura di TIM è diversa: una porzione significativa dei suoi utili e flussi di cassa proviene da un continente diverso, con dinamiche competitive, contesti normativi e cicli economici distinti. La crescita costante del Brasile fornisce una base di utili stabile che può sostenere la casa madre, finanziare investimenti e smorzare la volatilità derivante dal segmento consumer domestico. Di conseguenza, un investitore in TIM non sta solo acquistando la storia di turnaround italiana, ma sta anche ottenendo un'esposizione a un operatore leader e profittevole in un grande mercato emergente.

Analisi SWOT

Punti di forza

1-Bilancio Drasticamente Migliorato: Il rapporto di leva post-NetCo, previsto intorno a 1,6x, rappresenta un cambiamento epocale. Riduce il rischio finanziario, abbassa il costo del capitale e aumenta la flessibilità strategica.

2-Posizione di Leadership in un Segmento ad Alta Crescita: TIM Enterprise è un leader di mercato nel settore ICT in Italia, con un forte slancio nei servizi Cloud e Cybersecurity, che offrono margini superiori rispetto alla connettività tradizionale.

3-Asset Brasiliano Profittevole e in Crescita: TIM Brasil è una fonte costante di crescita e flussi di cassa, fornendo una preziosa diversificazione geografica ed economica che mitiga i rischi del mercato domestico.

4-Leadership di Mercato in Italia: Nonostante la forte concorrenza, TIM mantiene una posizione dominante nel mercato italiano della banda larga, con una quota del 34,4%.

PUNTI DEBOLI

1-Mercato Consumer Domestico Iper-Competitivo: L'intensa pressione sui prezzi, in particolare nel segmento mobile, limita la crescita dei ricavi e comprime i margini nel più grande segmento singolo del gruppo. Questo rimane il principale freno alla performance complessiva.

2-Rischio di Esecuzione: Il successo della "nuova" TIM dipende dalla capacità del management di eseguire la strategia ServiceCo, di realizzare efficienze operative e di competere efficacemente senza il vantaggio strutturale di possedere la rete.

3-Lascito di Distruzione di Valore: La performance storica del titolo è stata eccezionalmente negativa (in calo del 97% "all-time" ), creando un sentiment negativo tra gli investitori che richiederà tempo e risultati positivi costanti per essere superato.

4-Potenziale per Ulteriori Cessioni di Asset: Il futuro di asset come l'unità di cavi sottomarini Sparkle è ancora in fase di valutazione. Sebbene una vendita potrebbe ridurre ulteriormente il debito, introduce anche un elemento di incertezza strategica.

COME VIENE SCAMBIATA ATTUALMENTE?

Calcolo della Valutazione di TIM

Capitalizzazione di Mercato : Circa 9,8 miliardi di euro.

I ndebitamento Netto Pro-Forma After Lease : Circa 7,5 miliardi di euro, dato al 31 marzo 2025, che già beneficia parzialmente della nuova struttura.

Enterprise Value (EV) : 9,8 mld+7,5 mld=17,3 miliardi di euro.

EBITDA Prospettico (2025E): L'EBITDAaL pro-forma per l'anno fiscale 2024 era di circa 3,75 miliardi di euro. Applicando la guidance di crescita del 7% per il 2025 , si ottiene un EBITDAaL stimato per il 2025 di circa 4,0 miliardi di euro.

Multiplo EV/EBITDA Prospettico di TIM : 17,3 mld/4,0 mld=circa 4,3x.

Confronto con i Peer

Un confronto diretto con i multipli di valutazione dei principali concorrenti europei rivela un divario significativo:

Deutsche Telekom (DTE): EV/EBITDA di 6,05x.

Orange (ORA): EV/EBITDA di 5,8x.

Telefónica (TEF): EV/EBITDA di 7,83x.

Vodafone (VOD): Sebbene il calcolo preciso sia complesso, i dati disponibili sull'Enterprise Value e sull'EBITDA suggeriscono un multiplo nell'intervallo 5x-6x.

In conclusione , TIM è scambiata a uno sconto di circa il 30-40% rispetto alla media del suo gruppo di peer europei su una base EV/EBITDA prospettica. Sebbene un certo sconto sia giustificabile a causa dei rischi di esecuzione e delle sfide nel segmento consumer, l'attuale ampiezza di questo divario appare eccessiva.

Il mercato ha già premiato l'azienda per l'operazione di deleveraging (il titolo ha registrato una performance di circa +80% su base annua ), ma non ha ancora effettuato un pieno re-rating basato sul nuovo e più sano profilo finanziario e sui suoi chiari motori di crescita. Man mano che TIM continuerà a eseguire il suo piano industriale e a generare flussi di cassa positivi, è probabile che questo gap di valutazione si riduca, offrendo un significativo potenziale di rialzo per il titolo.

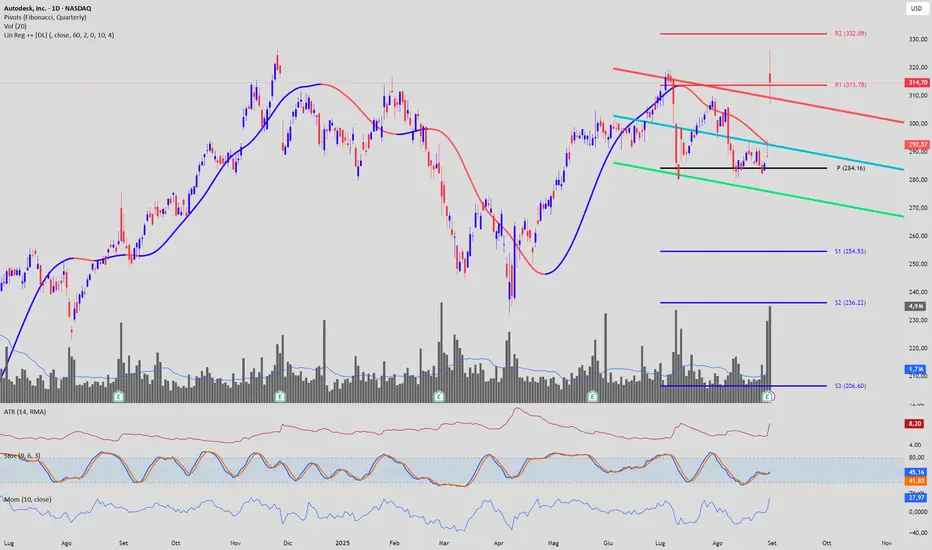

Autodesk: Analisi di un Rally Post-TrimestraleLa pubblicazione dei risultati finanziari di Autodesk del 28 agosto 2025 ha innescato una reazione esplosiva sui mercati, culminata in un guadagno del 9,1% in una sola seduta, un movimento che ha catturato l'attenzione degli investitori. 1 Un'analisi approfondita rivela che questo rally non è stato un evento isolato, ma il risultato di una "tempesta perfetta" di catalizzatori rialzisti che hanno riallineato la percezione del mercato con la solida realtà operativa dell'azienda. La vicenda offre una narrazione avvincente che intreccia fondamentali eccezionali, la rimozione di un'incertezza critica e una dinamica tecnica del prezzo che, sebbene apparentemente contraddittoria, conferma una tesi di forza.

I numeri presentati hanno superato ampiamente le stime degli analisti, con ricavi che hanno raggiunto 1,763 miliardi di dollari, in crescita del 17,1% su base annua, e un utile per azione non-GAAP di 2,62 dollari, che ha battuto il consenso del 7,38%. Ancora più impressionanti sono stati il fatturato, cresciuto del 36%, e il flusso di cassa libero, esploso del 122%, a testimonianza di una forte domanda futura e di un'eccezionale capacità di generare liquidità. La forza trainante di questa crescita è stata il segmento Architecture, Engineering, Construction, and Operations (AECO), che ha visto i ricavi aumentare del 23,1%, alimentato da investimenti sostenuti in data center, infrastrutture ed edifici industriali, collegando così il successo di Autodesk a trend di crescita a lungo termine.

Tuttavia, la storia non si esaurisce con i solidi risultati passati. Ancor più significativo per gli investitori è stato il sostanziale rialzo delle previsioni per l'intero anno fiscale, un chiaro segnale di fiducia da parte del management che ha comunicato al mercato come la performance eccezionale del trimestre non fosse un evento isolato, ma l'inizio di una traiettoria di crescita accelerata. A creare le condizioni ideali per questo rally è stato un catalizzatore non finanziario di importanza cruciale. Appena una settimana prima della trimestrale, Autodesk ha annunciato la chiusura delle indagini da parte della Securities and Exchange Commission (SEC) e del Dipartimento di Giustizia (USAO) relative alle sue pratiche contabili. Questa notizia ha rimosso una pesante cappa di incertezza che gravava sul titolo, eliminando un rischio percepito che teneva lontani molti investitori. La combinazione di questo evento di "de-risking" con i risultati stellari pubblicati pochi giorni dopo ha agito come un potente via libera, scatenando un'ondata di acquisti.

Dal punto di vista tecnico, il movimento del prezzo racconta una storia altrettanto eloquente. Prima dell'annuncio, il titolo si trovava in una fase di consolidamento, ma la notizia ha provocato un'apertura in gap rialzista di quasi 30 dollari il 29 agosto, con volumi di scambio esplosi a conferma del forte interesse istituzionale. La candela giornaliera di quella seduta, tuttavia, è rossa, poiché il prezzo di chiusura è stato inferiore a quello di apertura. Questa apparente anomalia non è un segnale di debolezza. Al contrario, è il risultato di una naturale presa di profitto dopo un guadagno istantaneo così ampio, dell'impatto con un'area di resistenza tecnica e, soprattutto, di un contesto di mercato generale negativo, dato che l'indice S&P 500 ha chiuso in ribasso quel giorno. La capacità di Autodesk di mantenere un guadagno superiore al 9% in una giornata di vendite sul mercato generale è un chiaro segnale di immensa forza relativa.

Macro & Geopolitics: Sell Rallies Until Data Proves Otherwise MARKETSCOM:OIL

1) More barrels are coming (or not leaving)

OPEC+ adds ~ 547–548 kb/d in September; next chance to “pause/reverse” isn’t until 7 Sep (JMMC) → supply hits first, policy rethink later.

Why bearish: incremental supply lands into a soft macro tape; rallies face overhead offers.

Russia export plan raised after refinery outages: loading program lifted above 1.77 mb/d, requiring extra Aframaxes; pressure on India to curb imports is ongoing, but flows are still being arranged.

Why bearish: seaborne availability persists despite sanction chatter.

Iran exports & floating storage stay elevated: trackers put exports ~1.8–2.2 mb/d with floating storage 25–70+ Mb clustered off Malaysia/Singapore and moving closer to China.

Why bearish: ready-to-draw barrels cap time-spread squeezes.

2) Demand side is cooling / less elastic at these prices

IEA OMR (Jul): 2025 demand growth ~700 kb/d, the slowest since 2009 (ex-COVID). Supply +2.1 mb/d in 2025 → surplus risk unless growth surprises.

Why bearish: baseline growth can’t absorb new OPEC+ barrels cleanly.

China pulse: Manufacturing PMI 49.5 (Jul)—contraction on export weakness.

Why bearish: the marginal buyer is slowing, limiting upside beta.

U.S. gasoline/fuels: EIA shows crude −3.0 Mb to 423.7 Mb (−6% vs 5-yr) on high runs (96.9%), but product draws are modest (gasoline −1.3 Mb; distillate −0.6 Mb). Next WPSR Aug 13.

Why bearish for flat price: strong runs ≠ booming demand; shoulder season looms.

3) Macro & trade policy headwinds

Tariff escalation: U.S. imposed an extra 25% duty on Indian imports (many lines now ~50%); secondary-sanctions chatter targets buyers of Russian crude (China/India). Weekly tape closed ~5% lower on these headlines.

Why bearish: tighter global trade, firmer USD → lower oil beta.

India’s pivot raises costs: dropping Russian barrels would add $9–12bn to India’s crude bill (SBI est.), implying demand elasticity to higher costs and a swing back to costlier Mideast barrels.

Why bearish: higher feedstock costs curb marginal demand.

4) Physical/flows pointing softer for flat price

U.S. crude exports fell to a ~4-yr low in July (~3.1 mb/d) as WTI lost overseas appeal. China bought zero for a fifth straight month.

Why bearish: weaker U.S. export pull reduces prompt tightness.

Time-spreads have eased from highs (Brent 6-month backwardation has been drifting; several desks flag softer prompt spreads through summer).

Why bearish: when backwardation compresses, it signals looser forward balances.

Brent/WTI price action: market ended the week ~5% lower on Russia-talks + tariff uncertainty; near-term rallies are being sold.

5) Positioning is not stretched long

Managed-money net length has eroded into early Aug (WTI net length sub-90k; latest print ~78–88k depending on cut), reducing squeeze risk.

Why bearish: with fewer longs to squeeze, rips may fade faster.

6) Saudi OSPs—bullish for spreads, not necessarily for flat price

Aramco raised Sept OSP to Asia: Arab Light +$1 to +$3.20 vs Oman/Dubai; other grades +$0.70–$1.20.

Interpretation: supports backwardation/sour diffs, but doesn’t defeat macro/tariff drags on outright prices.

Near-term catalysts (CEST)

Tue 12 Aug — EIA STEO (macro demand/supply revisions).

Wed 13 Aug, 10:00 — IEA OMR (Aug); 16:30 — EIA WPSR (inventories).

Sun 7 Sep — OPEC+ JMMC (first chance to pause/reverse the Sept add).

Figma entry level after IPO ?

I’m waiting for ~$60 ±2–3 for a patient swing entry.

Why $60?

1. Typical post-IPO retrace: Hot IPOs often give back 40–60% of the day-1 close. From $60**—a “natural” cool-off zone.

2. Better risk/reward: At $60, upside to $100–115 is +67–90%, while downside toward the $33 IPO is ~–45%. That’s a more sensible R/R ~1:1.5–2.0 than buying mid-range.

3. Psychology & liquidity: Round numbers attract orders. Many funds prefer to enter after the first profit-taking wave, when price better reflects risk.

Execution plan

Scale in: $62 / $60 / $58 (three equal tranches).

Invalidation: Weekly close < $55 → step aside/reassess.

Targets: $80 → $100 → $110 (take profits in steps; move stop to breakeven after the first target).

If $60 never comes: wait for a confirmed reclaim > $100 on strong volume (a “strength” entry instead of a dip buy).

*This is a swing plan, not investment advice. I’ll update if levels or catalysts change.*

Qui mi sbilancio un po' di piùSarò telegrafico le candele parlano per me, trend ribassista, rintracciamento sul pivot annuale che risping. Possibilità di entrare short, sl sopra al PIVOT tp in zona R1.

Questa è la mia idea, ovviamente i mercati si sono dimostrati altamente volatili per cui meglio stare stretti con le size.

EUR/USD Bearish Outlook: Focus on Sell OpportunitiesThis chart of EUR/USD on the daily timeframe highlights a clear bearish trend, signaling potential opportunities for selling. The recent price action is contained within a descending wedge pattern, with multiple red arrows indicating points of resistance and potential continuation of the downtrend.

Key Technical Highlights:

Bearish Trendlines: The descending upper and lower trendlines show price consistently making lower highs and lower lows.

Support Levels: Horizontal levels at 1.0400 and 1.03694 mark key areas to watch for potential breaks to the downside, which could accelerate selling momentum.

Forecast Path: The projected gray arrows suggest further bearish continuation, aligning with the overall downtrend.

Fundamental Context:

Diverging Monetary Policy: The U.S. Federal Reserve remains hawkish, with higher interest rates supporting the U.S. dollar. In contrast, the European Central Bank (ECB) is expected to adopt a more cautious stance due to slowing economic growth in the Eurozone.

Economic Weakness in Europe: Weak manufacturing and inflation data from the Eurozone further pressure the euro, making it vulnerable to downside risks.

Safe-Haven Flows: Uncertainty in global markets is increasing demand for the U.S. dollar as a safe-haven currency, adding to the bearish outlook for EUR/USD.

Possibile trade della settimana sul gold. Movimento short, dal 30 ottobre, rintracciamento rottura del 0.618, ma rifiuto di tale rottura con pin bar. Entrata poco sotto il minimo di venerdì, tp ai minimi e sl sopra i massimi di venerdì. Buon rapporto rischio rendimento.

FORD il supporto è saltato adesso si può solo scendereIn un momento di difficoltà di tutto il comparto anche ford cade sulle trimestrali, deludendo le aspettative e registrando un significativo ribasso nella giornata odierna che ha spazzato via l'area supportiva con volumi decisamente importanti.

Solitamente anche in trend molto forti aspetto sempre un rintracciamento per cercare di vendere ad un prezzi superiore. In questo caso l'entità della discesa e i volumi associati mi lasciano poche speranze di poter vendere il titolo a prezzi di molto migliori da quelli attuali.

Ma allo stesso tempo non me la sentirei di shortare a livelli attuali, essendo il prossimo supporto piuttosto ravvicinato. Per cui complimenti a chi è riuscito a cavalcare la giornata odierna. Ma al momento pur essendo il titolo nettamente short non vedo posizioni realizzabili al momento, salvo un rintracciamento che vada a colmare il gap lasciato con l'apertura di oggi. Unico caso in cui potrei essere interessato ad entrare in posizione.

Il Playbook del trader: in arrivo una svolta tattica per l'USD?Dopo 11 settimane di guadagni consecutivi per il dollaro USA (indice DXY), guidati dal trading di EURUSD a 1,0488, e una chiusura settimanale chiave al di sopra dei massimi della gamma YTD (105,40), ci chiediamo se il dollaro possa arrivare a 12 anni.

La notizia che il Congresso ha miracolosamente rinviato lo shutdown del governo per 45 giorni dovrebbe essere accolta con favore dagli asset rischiosi e c'è un modesto rischio di gapping per l'apertura. Forse cinicamente, l'accordo evidenzia che il sistema politico statunitense non è sempre completamente inetto. Inoltre, mentre rivedremo la saga a metà novembre, uno shutdown prolungato, se considerato in combinazione con gli scioperi dell'auto e i rimborsi dei prestiti agli studenti, sarebbe stato il fattore scatenante dell'impatto negativo sul PIL del quarto trimestre degli Stati Uniti e ciò avrebbe potuto portare a un certo de-risking.

Inoltre, ora sappiamo con certezza che il Dipartimento del Lavoro degli Stati Uniti pubblicherà gli NFP questo venerdì, nonché il rapporto sull'IPC degli Stati Uniti (il 12 ottobre), cosa che potrebbe non essere avvenuta in caso di shutdown del governo. Ciò rimette sul tavolo la riunione del FOMC del 1° novembre come potenziale sede per un ulteriore rialzo dei tassi di 25 pb.

Con gli swap statunitensi che prevedono un rialzo di soli 4 pb per la riunione del FOMC del 1° novembre, si potrebbe sostenere che il mercato abbia scontato l'idea che la Fed non sarà in possesso di questi dati importanti per prendere una decisione informata su un rialzo a novembre. Dovremmo assistere a un lieve aumento delle aspettative di rialzo dei tassi.

Con I profitti a parte (nei long in USD), ci si chiede dove altro parcheggiare il proprio capitale nel G10 FX? L'AUD e l'NZD si sono alzati di recente, ma il tono sarà di gran lunga migliore in Cina, e con i mercati dei capitali cinesi chiusi questa settimana per la Golden Week, potrebbe essere una decisione anticipata. I PMI cinesi del fine settimana, con il settore manifatturiero in espansione per la prima volta da marzo, offriranno certamente un vento di coda a questi proxy cinesi.

Tuttavia, ancora una volta i mercati saranno probabilmente tenuti in ostaggio dalla direzione dei rendimenti obbligazionari statunitensi, dall'eccezionalità del dollaro e dal posizionamento.

Dal punto di vista tattico, mi piace che il greggio si consolidi al di sotto dei 96 dollari, e con esso anche le operazioni su CAD e NOK dovrebbero perdere slancio. L'oro è in balia dell'USD e dei tassi reali, ma dopo un'enorme settimana di ribasso, i rialzisti cercheranno limiti d'acquisto a 1810 dollari, sperando in un'uscita un po' più rapida. Sebbene il prezzo abbia chiuso al di sotto del supporto di 4329, l'US500 mantiene il supporto del canale e mi sto avvicinando ai long a 4400/50, con uno stop al di sotto di 4230.

Vediamo cosa ci riserva il mese di ottobre, ma è incoraggiante che negli ultimi tempi i mercati abbiano ripreso a pulsare.

L'evento principale di rischio da navigare questa settimana:

US nonfarm payrolls (6 ottobre 23:30 AEDT) - Con il Congresso che ha miracolosamente scongiurato lo shutdown del governo, gli US nonfarm payrolls (NFP) diventano un evento di rischio da gestire per i trader. Il consenso per i NFP è di 165k posti di lavoro (il range degli economisti è compreso tra 250k e 105k), che sarebbe leggermente superiore alla media a tre mesi di 150k posti di lavoro. Il tasso U/E dovrebbe scendere al 3,7%, anche se il tasso di partecipazione giocherà di nuovo un ruolo in questo risultato. La retribuzione media oraria (AHE) è attesa al 4,3% su base annua e 0,3% su base mensile. In parole povere, un dato sui salari NF inferiore a 140k dovrebbe mettere sotto pressione l'USD - al di sopra di 200k, dovrebbe vedere acquirenti di USD, anche se l'entità del movimento sarà determinata dagli AHE e dal tasso U/E.

US ADP payrolls (4 ottobre 23:15 AEDT) - il consenso si attesta a 150k posti di lavoro nel rapporto ADP payrolls (da 177k in agosto), con un range di stime degli economisti fissato tra 228k e 102k. Il mercato di solito reagisce al rapporto ADP quando si registra un'eccessiva differenza rispetto al consenso (come nel caso dei dati di luglio e maggio), ma con il ritorno degi NFP come evento clou di questa settimana, il rapporto ADP riceve un'attenzione minore.

Riunione della RBA (3 ottobre 14:30 AEDT) - sarebbe una grande sorpresa se la RBA rialzasse i tassi in questa riunione e vediamo che i futures sui tassi d'interesse danno un basso 8% di possibilità di rialzo al 4,35%. Ma soprattutto, vediamo un prezzo di 12 pb di rialzo - una probabilità del 50% - per la riunione di novembre, per cui il mercato valuterà la dichiarazione della RBA e la guidance per i tassi rispetto a questo prezzo. Un atteggiamento restrittivo sembra il risultato più probabile, con modesti rischi di rialzo per l'AUD durante la prima riunione del capo della RBA Bullock. L'AUDCHF è stata una bestia da soma, con un rally in 11 degli ultimi 12 giorni - sono lieto di mantenere le posizioni lunghe fino a quando il prezzo non chiuderà al di sotto dell'EMA a 8 giorni.

Riunione della RBNZ (4 ottobre 12:00 AEDT) - La RBNZ manterrà quasi certamente i tassi al 5,5%, ma come la RBA, le aspettative del mercato sono passate al 50% di possibilità di un rialzo nella riunione della RBNZ di novembre. I commenti e le indicazioni che suggeriscono la possibilità di un nuovo rialzo potrebbero spingere il NZD. I long su NZDCAD sembrano interessanti, avendo rotto l'intervallo di consolidamento da 0,8100 a 0,7950: può salire?

ISM dei servizi USA (5 ottobre 01:00 AEDT) - dovremmo assistere a un certo indebolimento dell'indice dei servizi, con il consenso a 53,5 (contro i 54,5 di agosto) - 53,5 rappresenterebbe comunque un buon livello di crescita nei servizi e rafforzerebbe la tesi dell'eccezionalismo statunitense. Ci si aspetterebbe un solido sell-off del dollaro USA su una stampa intorno/al di sotto di 50, e un rally esagerato al di sopra di 55,0.

ISM manifatturiero degli Stati Uniti (3 ottobre 01:00 AEDT) - l'opinione comune è che l'indice di diffusione si attesterà a 47,9, il che rappresenterebbe un'altra contrazione, ma un modesto miglioramento rispetto al dato di agosto di 47,6. Un numero al di sotto di 45 sarebbe uno shock e potrebbe vedere i longs del dollaro cercare di ridursi, portando probabilmente il DXY verso il minimo di venerdì a 105,65. Un dato superiore a 50,0 sarebbe anch'esso una sorpresa e probabilmente stimolerebbe un nuovo rialzo dell'USD, che dovrebbe portare l'USDJPY a 150.

US JOLTS job openings (4 ott 01:00 AEDT) - Il mercato prevede 8,83 milioni di posti di lavoro aperti in agosto (da 8,827 milioni). Il consolidamento delle aperture di posti di lavoro dopo un forte calo rispetto ai 12 milioni di aperture di marzo 2022 sembra altamente probabile.

UK Decision Makers Panel (5 ottobre 19:30 AEDT) - il mercato vede i prezzi alla produzione a 3 mesi (inflazione) 20bp più bassi rispetto all'ultima chiamata al 4,7% e le aspettative di prezzo a 1 anno scendere al 4,6%. Il prezzo degli swap sulla sterlina prevede 19 pb di rialzi entro febbraio 2024, quindi un esito negativo delle prospettive del DMP potrebbe ridurre le aspettative di mercato sui tassi e pesare ulteriormente sulla sterlina. Personalmente non posso fare a meno di schierarmi con la BoE che ha finito di aumentare i tassi. Il ribasso di GBPAUD e GBPNZD sembra interessante, anche se entrambe le coppie sono state vendute duramente a settembre.

UK Global/CIPS services PMI (4 ottobre 19:30 AEDT) - si tratta di una lettura finale della pubblicazione del PMI dei servizi del Regno Unito di settembre, anche se il mercato non si aspetta una revisione rispetto al dato annunciato di 47,2 per l'indice di diffusione. GBPUSD mantiene un canale di regressione (tracciato dal massimo del 13 luglio) - per i conti del momentum, gli ordini di sell-stop attraverso 1,2180 hanno senso.

Rapporto sull'occupazione in Canada (6 ottobre 23:30 AEDT) - con un occhio al greggio, i trader del CAD guarderanno alle esposizioni FX sul rapporto canadese sull'occupazione. I fondi a leva detengono una consistente posizione lunga sul CAD e "sperano" in un rapporto sui posti di lavoro eclatante per mettere in gioco un rialzo dei tassi (alla riunione della BoC del 25 ottobre), dove il mercato degli swap attribuisce il 28% di probabilità di un rialzo a questa riunione e il 56% di probabilità di un rialzo alla riunione di dicembre - i dati sui posti di lavoro potrebbero influenzare le aspettative del mercato, così come il CAD. L'opinione comune è che a settembre siano stati creati 20.000 posti di lavoro e che il tasso di disoccupazione sia salito al 5,6%.

Esportazioni coreane (1 ottobre, ore 11:00 AEDT) - le aspettative di un calo del 9,3% delle esportazioni coreane a settembre saranno monitorate, soprattutto alla ricerca di segnali di flussi commerciali verso la Cina. USDKRW è stato un forte momentum long e, come abbiamo visto, ha sfondato i massimi di inizio anno - riuscirà a spuntarla? La debolezza dei dati sulle esportazioni potrebbe far salire ulteriormente l'USD in questa coppia.

• Powell e Harker (3 ottobre 02:00 AEST), Williams, Mester, Bostic, Bowman, Goolsbee, Mester, Daly

• Catherine Mann, Broadbent

• Interventi della BCE - 16 interventi questa settimana.

BTC bullish pattern? Nella giornata di martedì BTC ha rotto un livello molto importante in area 22500$. Livello che segnava il precedente massimo relativo.

La rottura di questo livello, con volumi a dar seguito al movimento, è un bel pattern di breakout.

Se il pattern dovesse confermarsi, allora a quel punto ci sarebbe spazio per un movimento rialzista fino ad area 30k, livello nel quale c'è una forte resistenza (ben visibile su timeframe weekly) dove nel mese di maggio fino a metà giugno c'è stata una forte lateralità prima del crollo intorno ai 20k.

Qualora si volesse operare in questo range si può entrare in area 23390$ con un take profit in area ~32000 (precedente massimo che determina l'area della resistenza) ed uno stop loss in area 19032$.

A fronte di un potenziale downside del -18.6% abbiamo un potenziale upside del +37.3%. Un bel R/R di 2.

Se BTC dovesse chiudere al ribasso sotto i 19000$ allora a quel punto ci sono buone probabilità che precipiti fino al prossimo livello di supporto in area 13k.

Spero che questa analisi possa essere d'aiuto, ma mi raccomando prudenza in quanto è una fase delicata del mercato.

WisdomTree - Tactical Daily Update - 13.07.2022Attesa febbrile per inflazione Usa: consensus +8,8%, per molti sara’ +9%.

Le Banche Centrali di tutto il mondo alzano tassi: BCE dovra’ agire, subito.

Fase tardiva e sincrona di “de-risking”. Si prepara la “bear trap” e il rimbalzo?

Scende il prezzo del petrolio: accordo Usa- Saudi-Arabia in vista?

Il Covid torna a far paura, soprattutto in Asia, aggiungendosi al prolungato conflitto in Ucraina, alla sfrenata corsa dei prezzi ed alla prospettiva che tutte le Banche Centrali svolteranno decisamente verso una politica monetaria piu’ restrittiva.

Si tratta di fattori che giocano tutti in sfavore della crescita economica, dei profitti aziendali e della valutazione delle azioni, che infatti ne risente: le Borse europee ieri, 12 luglio, hanno chiuso con perdite frazionali, grazie ad un insperato recupero finale: Milano -0,2%, Londra -0,2%, Francoforte -0,5%: Parigi si e’ salvata con un +0,1%.

Anche Wall Street risente dei timori sull’inflazione troppo elevata e della crescente probabilita’ di recessione: Dow Jones -0,6%, Nasdaq e S&P500 -0,9%. La tendenza ad abbassare i rischi dei portafogli ha come riflesso l’apprezzamento del Dollaro e dei Titoli di Stato, percepiti come asset class più sicure.

I mercati attendono con curiosita’ ed apprensione l'appuntamento odierno, alle 14.30 CET, con l'indice dei prezzi al consumo (CPI) in Usa di giugno. Il consenso prevede che il dato generale (inclusivo di energia e cibo), salga al +8,8% annuale dal +8,6% di maggio: e’ il massimo da 40 anni!

Se, ed e’ opinione diffusa, dovesse uscire un dato piu’ elevato significhera’ indurre la Federal Reserve (Banca Centrale Usa) ad aumentare piu’ aggressivamente i tassi: dopo il rialzo da +0,75% nell’ultimo meeting, un simile rialzo e’ atteso anche nel Federal Open Market Committee del 27 luglio.

A supportare uno scenario di raffreddamento dei prezzi ci sarebbe il moltiplicarsi di segnali di frenata nel settore immobiliare, con l’aumento dei casi di cancellazione e la diminuzione delle richieste di mutui. Anche il calo dei prezzi dei carburanti da meta’ giugno in poi potrebbe dare una mano. Tuttavia questi due fattori produrranno effetti benefici non prima di luglio.

E’ intanto partita la stagione delle trimestrali, con Pepsi Cola ieri (senza grandi sorprese) e Delta Airlines oggi (bene il fatturato, ma margini in calo): tuttavia il momento “clou” sara’ rappresentato dai numeri delle grandi banche tra giovedi’ e venerdi’, che includeranno JPMorgan, Morgan Stanley e Wells Fargo.

Sembrava irraggiungile, ma la parità tra Euro e Dollaro e’ realta’ e ieri, in tarda mattinata, si e’ toccato 1,00, anche per effetto del crollo dell'indice Zew sulla fiducia di analisti e investitori tedeschi, sceso ai minimi da dicembre 2011: a luglio è crollato a -53,8, da -28 di giugno, molto sotto l’aspettativa del mercato di -38,3. Il sub-indice sulle condizioni attuali è assai peggiorato: -45,8 da -27,6, verso attese di -34,5.

Sul mercato petrolifero si registra, nella giornata di ieri, 12 luglio, un calo del -7% del prezzo del WTI (Greggio di riferimento americano), sotto 96 Dollari/barile, livello su cui lo ritroviamo anche stamane (ore 11.00 CET).

Sara’ pura coincidenza, ma la marcata discesa del prezzo si verifica alla vigilia del viaggio del Presidente Usa Joe Biden in Arabia Saudita e medio oriente, incentrato sul tema della sicurezza energetica.

Le previsioni piu’ recenti di Opec+ (cartello dei maggiori esportatori di greggio) descrive una crescita rallentata sia per il 2022 (pari ad un aumento di 3,36 milioni barili/giorno) che per il 2023 (+2,7 milioni barili/giorno).

Stamane, 13 luglio, le borse asiatiche hanno chiuso in rialzo (Indice MSCI Asia-Pacifico, escluso Giappone, +0,6%), mentre l'Euro staziona vicinissimo alla parita’ col Dollaro Usa, nel giorno della pubblicazione del cruciale e temuto dato sull'inflazione di giugno negli Stati Uniti.

Il Nikkei giapponese ‘ salito del +0,45%, ben lontano dal recuperare il -2% del giorno prima. Il CSI300 di Shanghai-Shenzhen e’ salito +0,6%, l’Hang Seng di Hong-Kong +0,7%. Nuove restrizioni Covid in una grande citta’ cinese, Wugang dove i residenti non usciranno di casa per 3 giorni.

Ha brillato invece Taiwan, +2%, trainata da Taiwan Semiconductor Manufacturing Corp. Salita +4%, dopo che il Ministro delle Finanze taiwanese ha annunciato l’avvio di fondo statale di stabilizzazione azionaria.

Kospi coreano +0,5%, dopo che nella notte la Banca Centrale ha aumentato i tassi del +0,5%, in linea con le attese. Anche la banca Centrale Neozelandese ha aumentato i tassi nella stessa misura.

Recuperi di prezzo diffusi e significativi, nella giornata di ieri, sui mercati obbligazionari, favoriti dalla prospettiva di un rallentamento economico globale. Il Treasury Note a dieci anni rende +2,97%, l’omologo Bund tedesco +1,18% ed il BTP 10 anni italiano +3,22%, attorno ai minimi da fine maggio.

Le Borse europee hanno aperto deboli questa mattina e proseguono negative in media del -0,7% in attesa dei dati americani. I future di Wall Street sono in calo medio del -0,8%, preannunciando ri-aperture negative questo pomeriggio.

Il prezzo dell’oro scende verso i 1.720 Dollari/oncia, mancando di svolgere la sua tradizionale funzione di bene “rifugio”. Prosegue la crisi delle crypto, Bitcoin sotto 19 mila Dollari (ore 14.00 CET).

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 24.01.2021Accelera il sell-off degli asset rischiosi: tech bombardata, Nasdaq -14% dal max.

Disastro Cryptovalute, il loro valore complesivo si e’ piu’ che dimezzato.

Oro e preziosi sembrano non giovarsi del contesto di avversione al rischio.

I rendimenti dei Govies, dopo 3 settimane di salita, ripiegano…

Nell'ultima seduta della settimana passata, 21 gennaio, tutte le Borse europee hanno segnato pesanti ribassi, in parallelo alla persistente negativita’ che interessa Wall Street ormai da 3 settimane.

La convinzione che la Federal Reserve (Banca Centrale Usa) dara’ il via ad una rapida stretta monetaria per combattere l’inflazione, insieme a qualche indicazione cauta che accompagna la pubblicazione delle relazioni trimestrali delle societa’ americane, stanno alimentando un chiaro movimento di riduzione del rischio.

Domani si riunira’ il Federal Open Market Committee della FED, cioe’ il Comitato di Politica monetaria, e mercoledi’ 26, alle 20.00 CET, sara’ diffuso il Comunicato ufficiale con l’indicazione di tempi e modalita’ di rialzo dei tassi. Nei giorni scorsi e’ circolata l’ipotesi che il primo rialzo, previsto per marzo, possa essere di 50 punti base, invece dei tradizionali 25. Non resta che attendere..

Tornando alle Borse Europee, le chiusure di venerdi’ parlano da sole: FtseMib italiano -1,8%, Ftse100 britannico -1,2%, Dax tedesco -2,0%, Cac40 -1,7%.

Stessa musica per Wall Street: Dow Jones -1,3%, Nasdaq -2,7%, S&P500 -1,9%. Si e’ trattato della settimana coi maggiori cali per S&P500 e Nasdaq dal marzo 2020.

Il clima generale di risk-off ha interrotto il movimento di risalita dei rendimenti dei “governativi”, con quello del BTP decennale che scende stamani, 24 gennaio, a +1,25%, 4 bps sotto i livelli di venerdi’ e ben 15 bps meno che a meta’ gennaio. Lo spread tra Btp e Bund decennali e’ 135 bps e non segnala deterioramenti.

Il debito italiano non sembra dunque risentire del clima di incertezza che riguarda le elezioni per il Presidente della Repubblica. Il Governo Draghi, alle prese con l’impennata delle bollette energetiche per famiglie ed imprese ha varato il Decreto che stanzia Eur 5,5 miliardi di sostegni, divisi tra 1,7 alle imprese e 3,8 alle famiglie.

Bankitalia, nel frattempo, ha limato la crescita attesa 2022 per l’Italia da +4,2% a +3,8%, recependo l’effetto negativo dell’inflazione.

Le cryptovalute sono in caduta libera, negando l’attesa di essere “de-correlate” dai “risky assets”. La slavina e’ proseguita anche nel weekend e stamani, 24 gennaio.

Bitcoin è crollato del -16% solo nelle ultime 48 ore, scendendo a 33.040 Dollari (ore 12.30 CET), piu’ che dimezzato dai massimi storici di novembre e tornato ai prezzi di luglio 2021. Sorte simile anche per Ethereum, massacrate Solana e Shiba Inu.

Sempre forte ed ai massimi dal 2014 il petrolio, col prezzo del WTI (West Texas Intermediate) a 85 Dollari/barile (ore 13.00 CET). Le tensioni geopolitiche e alcune inefficienze infrastrutturali a oleodotti e gasdotti, combinate alla vivacita’ della domanda ed alla disciplina dell’Opec+ (cartello dei principali esportatori) danno un forte sostegno al prezzo, almeno per ora.

Di positivo, tra le variabili di scenario, c’e’ che di Covid-19 si parla con toni sempre meno allarmati. In Cina, le autorità sanitarie regionali hanno revocato il lockdown totale a Xi'an, la capitale dello Shaanxi, citta’ con ben 13 milioni di residenti.

In un’intervista diffusa nel weekend, il Professor Anthony Fauci, esperto designato dall’Amministrazione Usa sulla pandemia, ha affermato che il picco dei contagi delle nuove varianti e’ stato raggiunto ed e’ iniziata la fase di regresso.

Preoccupa, invece, l’escalation delle tensioni tra Stati Uniti e Russia sulla questione Ucraina. La diplomazia e’ attivamente alla ricerca di una soluzione pacifica ed oggi e’ previsto, sul tema, un “Summit” dei ministri dell’Unione Europea.

Tuttavia gli Stati Uniti confermano l’invio di armamenti all’esercito dell’ex Repubblica sovietica e ordinano ai familiari dei membri dell’ambasciata a Kiev di lasciare il Paese, mentre la Russia ammasserebbe armi e uomini nella regione di Voronezh, al confine con l'Ucraina.

Stamattina, 24 gennaio, alcune borse dell’Asia-Pacifico hanno tentato il rimbalzo, divergendo dalla tendenza franosa di Wall Street. Il CSI 300 di Shanghai&Shenzen ha guadagnato +0,2%, confermando il ritrovato favore degli investitori istituzionali esteri verso l’azionario cinese “in valuta forte”.

Segno positivo anche per il Nikkei giapponese, +0,2% e per il Taiex di Taipei +0,5%. Giu’ il Kospi coreano, -1,5% e l’Hang Seng di Hong Kong ,-1,2%.

L’azionario europeo e’ invece partiro pesante ed e’ andato via via peggiorando: a meta’ seduta perde in media il -2,1% (ore 13.30 CET). I futures su Wall Street sembravano anticipare un rimbalzo stamattina, ma a due ore dalla riapertura hanno girato in negativo, in media -1,1% (ore 14.00 CET).

La rotazione settoriale in corso negli Usa, è sempre più visibile ed il Nasdaq si prepara ai numeri trimestrali di Microsoft , Apple e Tesla, con una perdita che, alla chiusura di venerdi 21, e’ oltre il -14% dai massimi, contro il -7% del Dow Jones.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

XRPUSDT SwingTrading Long RR 1:10Penso ad un rialzo di XRP perché:

- Sul daily siamo sullo 0.618 di fibonacci

- Il prezzo ha toccato una precedente Demand Zone (essa si divide in due Demand Zone; una di questa (la più piccola) è stata usata come entry zone del precedente impulso rialzista)

Quando Entrare:

- Consiglio di entrare quando il prezzo tornerà sulla Entry Zone, dopo aver rotto l'ultimo massimo (segnato con la linea BOS)

- Ovviamente quando il prezzoi tornerà sulla entry, a condizione di ciò che c'è scritto sopra, si potrà andare su Time Frame più bassi per andare a trovare Entry Zone ancora più definite e in questo

modo alzare il rapporto rischio rendimento

Take Profit:

- Possiamo considerare più Take Profit (gli ho segnati alcuni ma se ne potrebbero trovare altri a delle supply zone)

- Il take profit più alto potrebbe essere quello segnato come ultimo (ad 1.3497) ma volendo si può alzare parzializzando anche all'ultimo massimo storico oppure addirittura sopra (ovviamente è

improbabile che ci arrivi.

- Io consiglio di parzializzare (cioè andare ad alzare lo stop loss man mano che il prezzo arriva ai livelli di take profit segnati)

Stop Loss:

- Lo Stop Loss l'ho messo poco al di sotto della zona di entry

Detto questo voglio dire che in questo caso sto andando contro trend (il che non è buono, seppure ho le mie ragioni) e per questo è probabile anche che il prezzo si fermi raggiunto il primo TP.

Dico anche che ho considerato due linee di rottura strutturale poiché non saprei quale considerare per entrare (potrebbero essere tutte e due buone).

Ricordo che io entro solo se il prezzo, dopo aver fatto una rottura strutturale BOS ritorna nella mia Entry Zone.

Scrivo eventuali aggiornamenti sotto.

Ediliziacrobatica sottile e interessanteIn questo caso mi sento di essere di parte dato che premetto di avere una posizione su questo titolo a 4,96.

Il prezzo a cui le ho in carico tra l'altro mi permette di escludere la possibilità di dover uscire in perdita, essendomi imposto uno stop loss coincidente con una trend line che se venisse rotta e ritestata, a questo punto lo sarebbe ad un prezzo leggermente superiore al mio pmc. Mi rendo conto che se avessi postato al tempo in cui ho preso posizione sarei stato più utile alla community ma questo lo posso sapere soltanto ora con il senno del poi. Al tempo mi imposi 3 entrate. Dopo la prima il titolo continuò a salire ( quindi sono dentro con 1 terzo del capitale che sarei stato disposto a destinargli ) e pensavo ci sarebbe stata un'occasione di parlarne più avanti. Considerando che oggi è stata rotta una tl importante ho deciso di " buttare lì " il grafico, dato che se venisse confermata la rottura ci potrebbero essere zone interessanti a venire.

ATTENZIONE: non sto consigliando di comprare questo titolo, lo sto postando per non perdere l'ennesima occasione di parlarne in un momento in cui ci troviamo in una zona che penso valga la pena tenere d'occhio.

Una cosa da tenere assolutamente in considerazione qui sono i volumi ( che sono un po' il problema di tutto ciò che è quotato sull'Aim ). Si ha a che fare con un notevole spread denaro-lettera e spesso possono esserci scarichi o accumuli repentini di posizioni soprattutto in apertura e chiusura di seduta. La bassa liquidità del titolo rende quindi piuttosto imprevedibile l'andamento dei prezzi e l' apertura / chiusura delle posizioni quindi lungi da me consigliare di operarci, soprattutto se non si ha ben chiaro il funzionamento di questi parametri. Non essendo riuscito a prendere la seconda e terza parte di posizioni mi limiterò a gestire quelle che ho attualmente, quindi non intendo incrementare. Se dovessi trovarmi a dover chiudere in stop loss ricomincerò a monitorare il titolo per accumularne più in basso, senza fretta, quando si creeranno zone più chiare ( e mi auguro, volumi ).

Come sempre questi post sono da intendersi come spunti di riflessione e discussione e non come consigli di investimento. Ogni commento è ben accetto, buon trading a tutti.

P.s: mi farebbe piacere sapere, anche in privato come ho apprezzato abbiano fatto alcuni utenti, se analisi su titoli così "sottili" siano ritenute interessanti o se ci sia nettamente più interesse per titoli più blasonati. Grazie !

Telecom: pazienza o speranza ?Titolo del quale parlai mesi fa. Trovo sempre interessanti situazioni in cui ci si trova a ridosso di un possibile breakout e supportati da zone di acquisto e questa è una di quelle. Che il trend non sia positivo è palese e altrettanto il fatto che non sia sicuramente una situazione da "all-in" ma nonostante il mercato si dimostri scettico su questo titolo, si sta creando una situazione che ritengo possa essere di interesse. Sicuramente se a questa situazione ci fossimo arrivati con l'indice ad altri livelli mi sentirei libero di scrivere meno preamboli ma così non è, quindi ci troviamo a parlare di un titolo ai minimi con un'indice vicino ai massimi degli ultimi 10 anni, durante una pandemia globale. Sicuramente la liquidità e le politiche monetarie fanno la loro grossa parte e i mercati finanziari risultano disallineati rispetto all'economia reale ma penso non sia il caso di investire a testa bassa in questo momento.

Detto questo: penso ci siano due zone interessanti da tenere d'occhio attualmente qui su Telecom. La prima è la zona corrispondete all'ex POC ( pensavo lo fosse ancora, ho notato la variazione solo mentre scrivevo questo post e li ho quindi lasciati entrambi tracciati ) indicata dal canale, mentre la seconda è la zona di prezzo corrispondente alla parte inferiore del box ( 0,28 ) che ha gia avuto funzione supportiva due volte dall'inizio della pandemia. Le medie sul daily risultano essere in una fase convergente, favorita dalla lateralità del sottotrend attuale ( box) e potrebbero giovare alla tenuta dei livelli di cui sopra o favorirne una ripresa nel caso di ulteriori ribassi nel breve periodo.

Terrò in considerazione queste zone per valutare un accumulo con quantità poco pretenziose ed eventuale sl pochi punti percentuali sotto all'ultima possibile entrata. Mi avrete visto/vedrete spesso operare così per quanto riguarda il mercato italiano, soprattutto in questi tempi in cui preferisco non restare troppo tempo esposto nel caso mi trovi ad avere un pmc superiore alla quotazione, mentre su etf ( sui quali sono disposto ad accumulare cifre ben diverse ) e azionario usa/cina utilizzo strategie meno "riluttanti al rischio" e di lunghissimo termine; motivo per il quale generalmente pubblico idee riguardanti il mercato italiano che mi da spunti più immediati e, passatemi il termine, divertenti.

Come sempre questi post sono da intendere come spunti di riflessione e discussione e non come consigli di investimento. Buon trading