COME MISURARE LE ASPETTATIVE DI INFLAZIONE E I TASSI REALIBuongiorno a tutti.

Dopo aver trattato diverse analisi riguardanti il mondo obbligazionario (che potete trovare all’interno del profilo), tra le quali:

• Titoli di stato governativi

• Curva dei rendimenti

• Tips

• Obbligazioni societarie investment grade e high yield

• Spread obbligazionario ad alto rendimento

• Spread BTP-BUND

• Correlazione tra obbligazioni e diverse asset class (materie prime, dollaro, mercato azionario)

Oggi tratterò un nuovo argomento: i rendimenti (o tassi di interesse) reali e le aspettative di inflazione del mercato. Questo argomento richiede tante righe di letture, motivo per il quale ho deciso di scomporlo in tre parti; questa rappresenta la prima, vi svelerò quali sono le due seguenti a fine analisi.

Gli obiettivi dell’analisi sono i seguenti:

1. Capire la differenza tra il rendimento nominale e reale di un’obbligazione

2. Capire cosa sono i “tassi di pareggio” o “tassi di breakeven” (in parole semplici, come capire e ricercare a livello grafico quali sono le aspettative di inflazione del mercato)

3. Come costruire i grafici dei rendimenti reali

Chi legge le mie analisi sa quanto io ricorra spesso all’utilizzo dei rendimenti di varie obbligazioni (o di titoli di stato governativi) per provare a far luce su particolari dinamiche o per formulare delle ipotesi; ebbene, ogni qualvolta ho utilizzato la parola “rendimento”, mi riferivo al rendimento nominale che, come avrete capito dal titolo, non è l’unico da prendere in esame. Leggendo l’analisi che segue, avrete una visione più chiara di quello che intendo. Buona lettura.

LA DIFFERENZA TRA RENDIMENTO NOMINALE E REALE DI UN’OBBLIGAZIONE

Ho intenzione di iniziare questo paragrafo con un esempio tanto semplice quanto chiaro, in maniera tale da rendere l’analisi alla portata di tutti.

Immaginiamo oggi 19 luglio di acquistare un titolo di stato del governo americano con scadenza 5 anni. Al momento, il tasso di interesse riconosciuto per tale obbligazione è pari al 3.13%:

Acquistando lo stesso titolo di stato a 100$, con un tasso di interesse quindi del 3.13%, quale sarà il nostro guadagno ipotetico dopo 5 anni? Il prezzo al quale abbiamo acquistato l’obbligazione (100$) più il tasso di interesse del 3.13%. Totale: 103.13$; il guadagno sarà quindi di 3.13$.

Il guadagno realizzato è quello definito “nominale”, ossia quello che non tiene conto di eventuali effetti macroeconomici esterni che possano eroderlo.

Qual è quel dato macroeconomico legato in maniera diretta al nostro potere di acquisto? Sicuramente l’inflazione, o consumer price index. Sappiamo come l’aumento di essa impatta sul nostro portafoglio, infatti:

• Immaginando di possedere 100$ con un aumento generalizzato dei prezzi del 9.1%, quale sarà il suo valore reale?

100$ - 9.1$ = 90.9$

Questo appena discusso vale anche nell’ambito degli investimenti:

• Se il rendimento (o tasso di interesse) ottenuto annualmente attraverso una cedola da un investimento obbligazionario è pari al 3.12% ma l’inflazione si attesta al 9.1%, quale sarà il guadagno “reale”?

3.12% - 9.1% = -6%

Risulterà negativo. Il guadagno negativo del -6% ottenuto è quello definito “reale”, ossia quello che tiene conto dell’inflazione.

Quindi, ricapitolando, qual è la differenza sostanziale tra un rendimento nominale e uno reale?

• Un rendimento nominale è un tasso di interesse che non tiene in considerazione l’inflazione

• Un rendimento reale è un tasso di interesse che tiene conto del potere di acquisto e, quindi, della stessa inflazione

È fondamentale il concetto di “potere d’acquisto”:

• Più esso aumenta (proporzionalmente all’abbassarsi dell’inflazione), più aumenta la quantità di beni acquistabili

• Più esso diminuisce (proporzionalmente all’aumentare dell’inflazione), più diminuisce la quantità di beni acquistabili con la stessa quantità di denaro

È quindi necessario tener conto di determinate variabili in ambito investimenti/attività finanziarie.

COME OTTENERE I GRAFICI DEI RENDIMENTI REALI: I TASSI DI BREAKEVEN

Avrete capito leggendo dal paragrafo precedente che i rendimenti dei titoli di stato mostrati da me varie volte, con ticker:

• US03MY (rendimento del titolo di stato a 3 mesi)

• US06MY (rendimento del titolo di stato a 6 mesi)

• US01Y (rendimento del titolo di stato a 1 anno)

• US02Y (rendimento del titolo di stato a 2 anni)

• US03Y (rendimento del titolo di stato a 3 anni)

• US05Y (rendimento del titolo di stato a 5 anni)

• US07Y (rendimento del titolo di stato a 7anni)

• US10Y (rendimento del titolo di stato a 10 anni)

• US20Y (rendimento del titolo di stato a 20 anni)

• US30Y (rendimento del titolo di stato a 30 anni)

Appartengono alla categoria “rendimenti nominali”.

Come graficare invece i “rendimenti reali”?

Ho spiegato come essi si ottengano dalla differenza:

RENDIMENTO REALE = RENDIMENTO NOMINALE – INFLAZIONE

Occorre di conseguenza costruire uno spread tra il rendimento di un particolare titolo di stato ad una data scadenza e l’inflazione attesa dal mercato alla scadenza stessa. Una misura dell’inflazione attesa dagli operatori di mercato è fornita dai “tassi di breakeven”, o “tassi di inflazione di pareggio”.

L’andamento dei tassi di breakeven fornisce una stima delle aspettative di inflazione che ha il mercato.

Essi si ottengono in questo modo:

• E’ sufficiente graficare il rendimento nominale di un determinato titolo di stato ad una determinata scadenza e sottrarlo allo stesso titolo di stato “riassestato” all’inflazione

Il sito Fred Economics, consultabile al link fred.stlouisfed.org ci fornisce questi grafici. In particolare, è possibile visualizzare i tassi di pareggio (e quindi, ricordate, le aspettative di inflazione) a 5 anni, 7 anni, 10 anni, 20 anni e 30 anni:

• Aspettative di inflazione a 5 anni:

Pagina consultabile al link fred.stlouisfed.org

E’ possibile ottenere lo stesso grafico su tradingview utilizzando come ticker “T5YIE”:

Il grafico comunica il fatto che il mercato si aspetta un’inflazione a 5 anni al 2.63%

• Aspettative di inflazione a 7 anni:

Pagina consultabile al link fred.stlouisfed.org

E’ possibile ottenere lo stesso grafico su tradingview utilizzando come ticker “T7YIEM”:

Il grafico comunica il fatto che il mercato si aspetta un’inflazione a 7 anni al 2.79%

• Aspettative di inflazione a 10 anni:

Pagina consultabile al link fred.stlouisfed.org

Grafico ottenibile su tradingview utilizzando il ticker “T10YIE”:

Il mercato si aspetta un’inflazione a 10 anni al 2.37%

• Aspettative di inflazione a 20 anni:

Pagina consultabile al link: fred.stlouisfed.org

Tassi di pareggio a 20 anni su tradingview ottenibili grazie al ticker “T20YIEM”:

Il mercato si aspetta un’inflazione a 20 anni al 2.78%

• Aspettative di inflazione a 30 anni:

Pagina consultabile al link: fred.stlouisfed.org

Grafico visualizzabile su tradingview grazie al ticker “T30YIEM”:

Il mercato si aspetta un’inflazione a 30 anni al 2.47%.

Vi rilascio un ulteriore link di una pagina del sito Fred Economics dal quale potrete visualizzare le aspettative di inflazione a svariate scadenze: fred.stlouisfed.org

Sono sicuro che il link vi sarà utilissimo. Molto spesso tanti di voi mi domandano quali siano i metodi da utilizzare per capire l’entità di l’inflazione scontata dal mercato: cliccate sul link della pagina e avrete le vostre risposte.

A questo punto, dopo aver ricavato i dati dei grafici sulle aspettative di inflazione a diverse scadenze, possiamo costruire gli stessi sui rendimenti reali.

• RENDIMENTI REALI A SCADENZA 5 ANNI

Si ottengono digitando su tradingview il ticker “DGS5-T5YIE”:

Oppure sul sito Fred Economics al link fred.stlouisfed.org

• RENDIMENTI REALI A SCADENZA 7 ANNI:

Si ottengono dal ticker “DGS7-T7YIEM”:

Da Fred Economics al link fred.stlouisfed.org

• RENDIMENTI REALI A SCADENZA 10 ANNI

Sono ottenibili dal ticker “TNX-T10YIE”:

Dal Fred Economics al link fred.stlouisfed.org

• RENDIMENTI REALI A SCADENZA 20 ANNI:

Ottenibili digitando come ticker “DGS20-T20YIEM”:

Su Fred Economics al link fred.stlouisfed.org

• RENDIMENTI REALI A SCADENZA 30 ANNI:

Ottenibili attraverso l’utilizzo del ticker “DGS30-T30YIEM”:

Su Fred Economics al link fred.stlouisfed.org

Spero di essere stato chiaro esponendo l’argomento; le prossime due analisi che pubblicherò prossimamente saranno:

1. I 4 quadranti del rendimento reale (argomento utilissimo in ottica investimento per capire i trend del dollaro americano e di una vasta gamma di obbligazioni)

2. La correlazione tra rendimenti reali e Oro

Grazie per l’attenzione e buona giornata, Matteo Farci.

Tnote

T-NOTE 10 ANNI USA AL 3%... COSA SUCCEDE ORA?BUONGIORNO FOREX DEL 03.05.2022

Aumenta l’attesa per l’appuntamento con la Fed di mecoledi, i segnali di preoccupazione da parte degli investitori continuano ad aumentare, con le borse usa che ieri hanno registrato nuovi minimi di questo 2022 e i rendimenti del decennale americano che toccano il 3.00%, mentre il dollaro americano consolida sulle aree di massimo.

Resta invariata la tensione sui mercati, che non vedrà allentamenti fino alle dichiarazioni di Powell attese per mercoledì, con il rialzo tassi di 50Bp e un alleggerimento di bilancio atteso per 95mld $ /mese, composto da $60mld in treasury e $35 mld in titoli garantiti da ipoteca. A questo dobbiamo aggiungere le forti vendite che il Giappone, uno dei massimi detentori di debito USA sta costantemente effettuando sul mercato, anche a causa di un fortissimo costo di protezione dal rischio cambio considerando un usdjpy a 130.25

La FED è chiamata dunque a dare un forte segnale di lotta all’inflazione, e per mantenere salda la sua credibilità non potrà tenere un costo del denaro troppo basso per questo 2022, anno nel quale si stima un adeguamento al 2.25% come “idoneo “ a contrastare l’inflazione, mentre valori più bassi potrebbero essere visti come debolezza della FED e quindi dell’economia americana.

Presto ovviamente per fare proiezioni di cosi lungo respiro con un’economia globale tanto mutevole, limitiamoci a constatare i fatti e seguire i mercati, che al momento trovano vendite pesantissime nel comparto obbligazionario, facendo volare i rendimenti, portando il decennale usa al +3% il che sembra aver dato ulteriore fardello al comparto equity, che ha visto nuovi minimi per questo 2022 con il nasdaq che ha toccato quota 12712 pnt e S&p quota 4057pnt.

Rimaniamo con una view ribassita, ma attendiamo test delle aree di resistenza di 4237pnt per tentare ulteriori ingressi short, e 13330per il nasdaq, per avere un miglior rischio /rendimento.

Il dollar index non abbandona i massimi di periodo e resta ancorato alle aree di 103.80 massimo e 103 minimo, e crediamo plausibile un consolidamento in queste aree fino a mercoledì , mantenendo pertanto invariato anche il sentiment degli operatori retail che resta fermo all’81% corto.

Di riflesso tutto il mondo forex resta in una correlazione dollaro centrica che non permette ai cambi principali contro dollaro di prendere alcun tipo di direzionalità, mantenendo di fatto stabili tutti i posizionamenti del mondo retail con eurusd fermo ad un 80% long , usdjpy con un 77% short e cable con un 82% long.

Iper esposizioni ovviamente anche sulle oceaniche, sempre contro dollaro usa, con audusd che conferma un 85% long e nzdusd che conferma un 84% long dei retail, senza dare particolari indicazioni di contro trend.

Restano pertanto di maggiore interesse i cross come nzdcad, con un 93% long, e prezzi schiacciati sui minimi di 0.8260 , area che se dovesse mostrarsi in grado di reggere potrebbe decretare interessanti ripartenze rialziste.

Di nostra attenzione anche gbpcad, che dopo i fortissimi ribassi visti nel mese di aprile, sembra trovare supporto sulle aree di 1.6075, minimo di ieri, da quale eventuali allunghi sopra 1.62 figura potrebbero decretare la nascita di trend rialzisti, pronti ad allunghi fino 0.165 figura, ma il sentiment retail resta ancora molto spinto al 90% long, e sono ancora poche le ricerche di posizionamenti short, che decreteranno la fine del ribasso. Rimaniamo pertanto vigili sui mercati, e focalizziamoci sul mondo dei cross, che potrebbero in questa fase dare maggiori soddisfazioni ed occasioni rispetto al mondo delle majors.

Buona giornata e buon trading

Salvatore Bilotta

Rendimenti reali positivi sul decennale americanoDopo più di due anni tornano positivi i tassi reali del bond decennale americano. Ciò significa che diventa un asset appetibile per gli investitori, con potenziali conseguenze anche sulle altre asset class in termini di flussi. Ora il rendimento del T-Note è sul 3%, cifra tonda, con resistenza statica importante anche a 3,18/3,20%.

Gli asset che hanno reso di più nel 2021Nel grafico ci sono le percentuali di rendimento dei principali asset finanziari.

Il Re indiscusso del 2021 è stato il Bitcoin… per cui anche se non è arrivato a 100K va bene così.

L’unico asset negativo è quello legato al mercato obbligazionario, sia TNote che Bund sono negativi.

Ottime performance sono state ottenute da tutto il settore delle commodities, unica negativa è il gold.

T-Note taglio dei tassi e debolezza BTPPotete osservare a sinistra il nostro BTP ed a destra il T-Note americano.

Il 18 Settembre c'è stato il taglio dei tassi della Fed e probabilmente anche oggi Powell taglierà ancora dello 0,25%. (opinione personale con un'economia che tira è una follia...).

Cmq si può osservare come dal 18 Settembre è iniziata una debolezza del Btp ed e probabile che a fronte di un taglio ci sia un'ulteriore discesa dei prezzi. Il supporto in area 143 diventa spartiacque per eventuali discese ribassiste verso area 140/141.

#volatilità amica per il #2019?I mercati azionari di tutto il mondo, per la cena di natale hanno servito un panettone senza zucchero, i rendimenti degli indici azionari annuali del 2018 come anticipato sono negativi, iniziamo dagli USA, l'indice Standard & Poor 500*/#sp500 chiude l'anno con un decremento di - 6.59%, mentre l'indice #nasdaq che ha lottato come un "toro scatenato" per non perdere il primato di indice al rialzo, alla fine ha dovuto cedere ad un decremento di -4.37%, infine l'indice storico #dowjones alla pari degli indici del continente USA chiude negativo con una perdita del -5.97%.

Anche in EUROPA la situazione non è delle migliori, l'indice delle #bluechip europee #djeurostoxx ha perso nel 2018 il -14.83%, l'indice Tedesco #dax ha perso il -18.13%, mentre l'indice Italiano #ftsemib è negativo al -16.32%.

Situazione più intricata è per il mercato dei #tassi e delle #obbligazioni, analizziamo il dettaglio, in USA nonostante l'invito del presidente #trump alla #federalreservebank ed il suo presidente #powel a mantenere i tassi #fedfunds stabili, quest'ultimi sono stati rivisti a rialzo nell'ultimo #fomc di dicembre 2018, in termini di interesse il costo del denaro è aumentato del 7.06%, i rendimenti pagati sui #tnote quotavano 2.50% a inizio anno e hanno concluso l'anno al 2.67% proprio a discapito della stessa obbligazione #tnote "futures" decennale, il cui valore di quotazione è sceso da 124.30 $ circa a gennaio sino a 121 $ circa a fine dicembre 2018, in termini assoluti la quotazione ha perso l'-1.80%.

Di pari passo in EUROPA, a causa dei teatrini Italiani post elezioni 2018, il rendimento/costo di approvvigionamento (per il tramite dei BTP in asta marginale) è salito in termini assoluti del 34,86%, a discapito dei #btp quotati su #mot #extramot #eurotlx #himtf etc.che segnano una performance negativa di -6,06% #btp"futures", situazione molto diversa in Germania che ha un costo di rendimento con un decremento in termine assoluto del -57.18% ed un guadagno sui #bund "futures" decennali dell'1.59%.

Tecnicamente per le casse dell'Italia lo spread tra rendimento pagato e quotazione dei #btp evidenzia ancora un costo elevato di indebitamento tramite la raccolta di danaro, il massimo del rialzo dei tassi quotati negli anni precedenti è stato del 7% negli anni 2011/2012 quindi tutto sommato i livelli di costo di indebitamento attuali no sono ancora allarmanti, bisognerà però incrementare il #pil, e perché lo spiego, è volontà palese della #bce di sostenere un'#inflazione crescente, tale decisione si basa sull'inerzia del credito bancario europeo, alcune banche europee ancora usano poco l'impiego di danaro nell'economia reale, nonostante i tassi centrali negativi ed il #quantitativeeasing.

Se il #pil si conferma negativo e l'#inflazione cresce... è molto probabile che la recessione possa affacciarsi sul nostro paese... sarà così per il 2019? Le azioni quotate non necessitano delle imponenti ricapitalizzazioni che si sono verificate durante gli anni 2011/2012 e sopratutto a differenza di allora le azioni distribuiscono utili, in quel momento storico invece non cerano cedole e utili da distribuire per la maggior parte dei titoli delle #bluechip, incrociamo le dita ed auguriamoci una #volatilità amica buon 2019 di #trading.

santeptrader

t-notes 5 anni rialzistal'obbligazione sovrana statunitense con scadenza a 5 anni sta per finire il rally ribassista iniziato il 17 maggio 2018,una volta toccata la resistenza da me disegnata,il titolo potrebbe tornare a guadagnare punti se non si palesano notizie che muovono eccessivamente i mercati

FLong

t-notes 2 anni rialzistal'obbligazione sovrana statunitense con scadenza a 2 anni sta per finire il rally ribassista iniziato il 14 giugno ,una volta toccata la resistenza da me disegnata,il titolo potrebbe tornare a guadagnare punti se non si palesano notizie che muovono eccessivamente i mercati

TLong

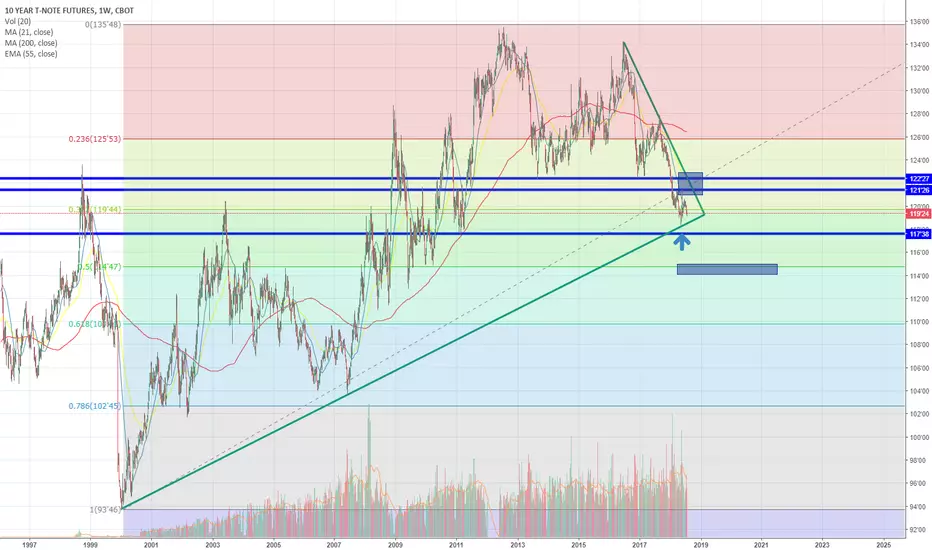

Decennale del Tesoro USA resistenza chiaveIl decennale USA su chart settimanale ha testato con successo il supporto pluriennale dinamico generato 18 anni fa. Una rottura al ribasso (per conferma meglio attendere sotto area 117'38) potrebbe essere il catalizzatore tecnico per ulteriori ribassi del derivato a reddito fisso ed il primo supporto rilevante potrebbe essere in area 114.5.

In caso pressioni rialziste avrebbero la meglio il superamento di area 122'27 e conseguente consolidamento potrebbe dare la fiducia giusta per un rally.

T