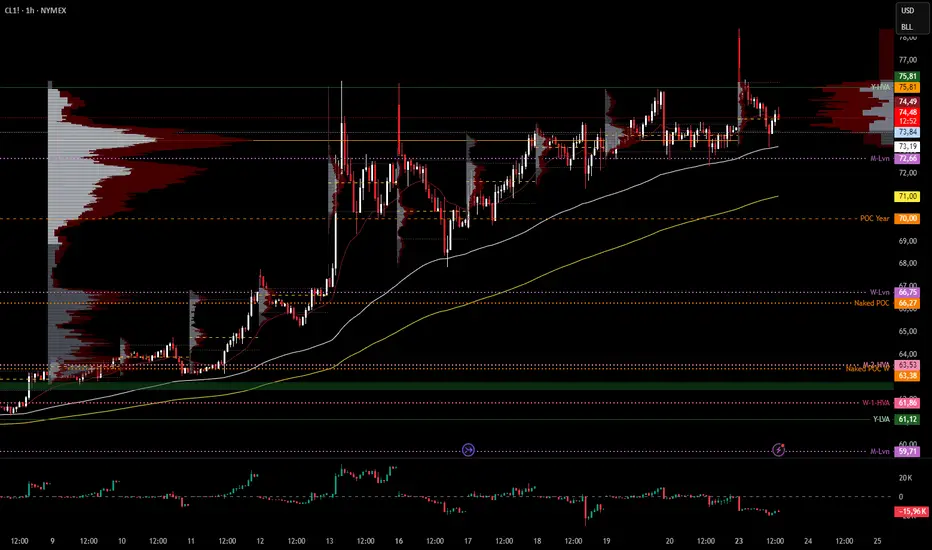

WTI in tensione tra geopolitica e resistenze- ANALISI DEL TREND E FASI DI MERCATO

WTI in apertura dell'odierna sessione asiatica ha rotto i massimi annuali facendone segnare dei nuovi a quota 78.4$ al barile, i prezzi sono stati riassorbiti chiudendo il GAP UP d'apertura, tutto ciò è stato scaturito dalle notizie americane giunte nel weekend che hanno visto gli USA bombardare i siti nucleari israeliani schierandosi al fianco d'Israele. La struttura tecnica è rialzista con massimi e minimi crescenti ed il fascio di medie in H1 è ben aperto al rialzo.

- ANALISI VOLUMETRICA

Il volume profile customizzato presente sulla sinistra del grafico che comprende i volumi delle ultime due settimane, ci conferma la maggior parte dei volumi nella parte alta del composito. Il Lvn a quota 72.66 al di sotto della media a 100 in H1 ha dimostrato durante la scorsa settimana la presenza di BID pronti a sostenere i prezzi. D'altra parte gli ASK ancora una volta forzano i prezzi a rimanere all'interno dell'area ad alti volumi annuale non permettendo di superare la HVA del composito annuale.

- STRATEGIE E DECISIONE DI TRADING

Lo scenario Long continua se i BID riescono a rompere la HVA a 75.89$ al rialzo facendo accettazione al di sopra di essa. Lo scenario Short si concretizza se il LVN monthly a quota 72.66$ viene rotta al ribasso con Breakout Accettazione e Retest (BAR) magari congiuntamente a qualche notizia di tregua dal fronte bellico.

Se queste analisi ti piacciono e le trovi utili metti un LIKE/BOOST ai vari articoli e segui il mio profilo, così potrò continuare a fare questo lavoro gratuitamente.

Buon trading

Pietro Perrino

WTI

WTI in equilibrio fragile tra le news- ANALISI DEL TREND E FASI DI MERCATO

WTI ancora in balia dei conflitti geopolitici, sembra aver trovato una leggera stabilità nei 70-71$ al barile. Il fascio di medie i H1 è aperto al rialzo grazie ai repentini acquisti a causa delle news. Infatti anche nella giornata di ieri ad apertura della sessione asiatica gli acquisti sono giunti ai 76$ prezzo toccato nella giornata di venerdì scorso.

- ANALISI VOLUMETRICA

Attualmente i prezzi oscillano nei dintorni del POC annuale a 70$, il volume profile settimanale (comprensivo di ieri ed oggi) salvo gli acquisti sopra descritti vede una buona forma di balance proprio nel POC annuale.

Supporti: area da attenzionare 67.8-67.75, dove i 67.75 sono un buon LVN sul composito della scorsa settimana.

Resistenza: 72.6 LVN sul composito settimanale, questo livello ha già svolto la funzione di resistenza eccezion fatta quando i prezzi hanno toccato quota 76. Ovviamente i 76$ sono un ottima resistenza, poiché per ben due volte hanno arginato i numerosi acquisti.

- STRATEGIE E DECISIONE DI TRADING

Rimarrei ancora prudente su quest'asset causa le condizioni geopolitiche in essere.

Detto ciò l' area da monitorare supportiva è quella dei 66.7 e 67.8 che ha già svolto la funzione di supporto.

Mentre la resistenza è il LVN a quota 72.6.

Nel mezzo potremmo restare in fase di stallo e di lateralità nei pressi del POC annuale.

Se queste analisi ti piacciono e le trovi utili metti un LIKE/BOOST ai vari articoli e segui il mio profilo, così potrò continuare a fare questo lavoro gratuitamente.

Buon trading

Pietro Perrino

Attacco Israele-Iran: il WTI vola ma i supporti restano in basso- ANALISI DEL TREND E FASI DI MERCATO

Il WTI in una notte raggiunge i massimi annuali battuti a Gennaio a quota 78,11$ al barile, questa espansione di volatilità è stata scaturita dalla notizia dell'attacco di Israele agli impianti nucleari iraniani.

- ANALISI VOLUMETRICA

Il volume profile settimanale si è completamente allungato e vede la sua distribuzione più grande in basso, è evidente che quest'allungo è dovuto a fattori esogeni, e non ad una costruzione strutturale, i livelli chiave strutturalmente parlando rimangono quelli più in basso. Il supporto che va dai 63.4$ a 64.4$, il LVN weekly a quota 66.75$ anch'esso ha dimostrato di essere un buon supporto.

- STRATEGIE E DECISIONE DI TRADING

Diventa difficile ora poter determinare dei livelli chiavi, poiché la situazione è ancora molto calda, razionalmente si può dire che il WTI è su prezzi molto cari, ma ciò non esclude che un ulteriore news potrebbero far rischizzare i prezzi al rialzo.

Tecnicamente è presente un inbalance fino ai 68.5$, ma personalmente ritengo il rischio troppo elevato, quindi attenderei che la situazione si raffreddi.

Se queste analisi ti piacciono e le trovi utili metti un LIKE/BOOST ai vari articoli e segui il mio profilo, così potrò continuare a fare questo lavoro gratuitamente.

Buon trading

Pietro Perrino

WTI rompe la resistenza: inizia la costruzione del trend long

In allegato è presente il grafico con timeframe H4 dove si evince la dinamica da inizio aprile sino ad oggi con il volume profile customizzato sulla sinistra del grafico che comprende i volumi di tale arco temporale.

Nell'analisi principale con timeframe H1 sono comprese le dinamiche da inizio della scorsa settimana sino ad oggi, dove sulla sinistra è presente il volume profile della scorsa settimana.

- ANALISI DEL TREND E FASI DI MERCATO

Il WTI nella giornata di venerdì scorso rompe la resistenza al rialzo che teneva i prezzi al di sotto di essa da inizio Aprile, la candela decisiva è stata quella delle ore 15 dove è possibile notare anche l'alto numero di volumi totali dal grafico a pettine quasi tutti in acquisto. Inizia a strutturarsi il trend long che sul time frame H1 già vede massimi e minimi crescenti, ed il fascio di medie aperto al rialzo. Mentre sul time frame H4 si nota sicuramente la rottura degli ultimi massimi, e il fascio di medie iniziare la rotazione verso l'alto con la 21 che segue i prezzi e la 100 che taglia la 200 al rialzo.

- ANALISI VOLUMETRICA

Partendo dal volume profile presente sul grafico H4, è evidente che i prezzi hanno per il momento abbandonato l'area ad alti volumi rompendo al rialzo il LVN a quota 64$, il pattern BAR in questo caso è stato completato con tanto di accettazione e retest ed adesso i prezzi sembrano volersi involare verso il successivo punto di equilibrio ovvero l'high volume node a quota 65.71$, la resistenza adesso si è trasformata in supporto. Entrando più nel dettaglio con il grafico su timeframe H1, il volume profile della scorsa settimana caratterizzato da una forma a D-shape, questo perché c'è stata una grande fase di accumulazione nei primi quattro giorni della settimana dove i prezzi hanno vissuto una fase di lateralità per poi rompere al rialzo la predetta resistenza nella giornata di venerdì. La resistenza trasformatasi poi in supporto ha visto in più di un occasione i compratori sostenere i prezzi difendendo le loro posizioni. Data questa dinamica il POC della scorsa settimana è rimasto scoperto a quota 63.38$.

- STRATEGIE E DECISIONE DI TRADING

Se le quotazioni dovessero mantenersi al di sopra del supporto e continuare a strutturare massimi e minimi crescenti, lo scenario è da prediligere, un buon livello sul quale considerare eventuali pattern dove si manifesti la forza dei compratori è la LVA della giornata di oggi a quota 64.5$ e se si dovesse verificare l'opportunità anche l'area compresa tra i 64$ e 64,5$ è da monitorare.

Lo scenario short va considerato a mio avviso solo ed esclusivamente se viene rotto il supporto con BAR (breakout, accettazione e retest), per ritornare nell'area nella quale i prezzi si sono mossi da inizio Aprile sino alla scorsa settimana.

Se queste analisi ti piacciono e le trovi utili metti un LIKE/BOOST ai vari articoli e segui il mio profilo, così potrò continuare a fare questo lavoro gratuitamente.

Buon trading

Pietro Perrino

Il WTI disegna un doppio minimo- ANALISI DEL TREND E FASI DI MERCATO

Il WTI apre la settimana con gli acquisti che riportano i prezzi sotto la resistenza, la struttura in h4 sembri voler disegnare un doppio minimo ma ne avremo la certezza solo dopo aver completato il pattern con una candela la cui chiusura sia al di sopra del livello identificato come swing nel grafico al prezzo di 64.88$, nota anche come neckline del pattern. La media a 21 inizia il suo incrocio con quella a 100, confermando la voglia dei compratori di voler portare i prezzi più in alto.

- ANALISI VOLUMETRICA

Dal volume profile presente sulla sinistra del grafico, che comprende i volumi da inizio aprile sino ad oggi si evidenziano i Lvn (low volume node) a 61.5$ e 60.17$ che rappresentano possibili punti di swing dove i compratori potrebbero prendere il controllo del mercato e riportare i prezzi verso l'alto. La LVA (low volume area) del volume profile annuale (quello ancorato sulle destra del grafico) che rappresenta la parte bassa dell'area ad alti volumi del composito al momento svolge la funzione di resistenza.

- STRATEGIE E DECISIONE DI TRADING

I LVN sopra indicati rappresentano livelli dove poter valutare ingressi long dopo aver avuto la conferma dalla formazione di pattern che dimostrino la voglia di acquisti. È mio dovere ricordare che il trend in atto ribassista si può definire terminato solo dopo aver rotto al rialzo e fatto accettazione il livello di swing a 64.88$, in alternativa si potrebbe anche verificare una fase di lateralità che sarebbe terreno fertile per gli swing trader.

Se queste analisi ti piacciono e le trovi utili metti un LIKE/BOOST ai vari articoli e segui il mio profilo, così potrò continuare a fare questo lavoro gratuitamente.

Buon trading

Pietro Perrino

IL WTI TROVA IL SUPPORTO- ANALISI DEL TREND E FASI DI MERCATO

WTI dopo aver trovato supporto nella zona dei minimi dello scorso mese di Aprile, recupera qualcosa e da primi cenni di inversione del trend, in questi momenti sta attaccando l'ultimo massimo, mentre il fascio di medie in h1 vede la 21 tagliare verso l'alto la 100 e la 200.

- ANALISI VOLUMETRICA

Il weekly Lvn (low volume node) al prezzo di 60.17 assume un importante valore poiché già due volte in precedenza ha visto i sellers prendere il controllo riportando il prezzo verso il basso, al di sopra di esso oltre la HVA previous week a quota 60.64 troviamo il POC del mese di aprile ancora nacked che potrebbe fare da calamita per i prezzi.

Il POC settimanale al momento è posizionato ancora nella parte bassa del volume profile che vede la netta divisione dei due high volume node, ovvero le aree dove al mercato in questo momento piace di più scambiare

- STRATEGIE E DECISIONE DI TRADING

Il W-Lvn sopra citato è un trigger per lo scenario long in caso di BAR(breakout,accettazione,retest) per arrivare al target del nacked POC previous month. Lo scenario short al momento lo vedo più lontano perché è palese l'ipervenduto ma comunque è da considerare solo rompe al ribassa tutta l'area a bassi volumi presente sul volume profile settimanale, per giungere sull'HVN(high volume node dove al momento troviamo il POC settimanale.

Se queste analisi ti piacciono e le trovi utili metti un LIKE/BOOST ai vari articoli e segui il mio profilo, così potrò continuare a fare questo lavoro gratuitamente.

WTI senza freni- ANALISI DEL TREND E FASI DI MERCATO

Il WTI prende una piega decisamente ribassista continuando a segnare nuovi minimi rompendo livelli supportivi il nacked POC individuato come target nelle scorse analisi e l'inefficienza è stata chiusa, il fascio di medie si è ben aperto al ribasso e lo spazio per andare giù ci sta ancora fino a minimi del mese di Aprile a quota 54.5.

- ANALISI VOLUMETRICA

Il volume profile settimanale è molto frastagliato e non presenta una forma chiara ma è palese che la parte rossa quella delle vendite sta dominando, il POC weekly è al momento in confluenza con quello di ieri, poichè i BID intorno ai 58$ hanno cercato di metterci una pezza senza però ottenere alcun risultato.

- STRATEGIE E DECISIONE DI TRADING

Piccola premessa spero che tutti voi abbiate preso il trade dato che vi è arrivato sia l'alert che nell'analisi di ieri avevo preannunciato questo possibile scenario alla rottura dei livelli trigger. Per il resto chi è ancora in posizione short il successivo target lo vedo nel POC di qualche settimana fa ancora nacked a quota 56.7.

Per il resto ora attenderei un pò per vedere come si sviluppano le successive dinamica dato che ci sono state tante vendite e magari potrebbe anche respirare un pò attendiamo rimanendo in campana.

Le vendite dominano il WTI- ANALISI DEL TREND E FASI DI MERCATO

Il Crude Oil lascia i 60$ con direzione ribassista e prosegue la sua discesa, il fascio di medie in h1 si apre al ribasso.

- ANALISI VOLUMETRICA

Nella seconda parte della giornata di ieri sono stati brekkati al ribasso anche i minimi di due settimane fa mettendoci con tanti contratti come evidente dal volume profile sia quello della giornata di ieri che quello settimanale, tanto da metterci entarmbi i POC. Il POC della giornata di ieri è rimasto scoperto ma al momento non dimostra assolutamente la volontà di ricopertura. Il successivo supporto viene identificato nell'area tra 58.80 e 58.55 dove troviamo rispettivamente la LVA mensile e la LVA del profile di qualche settimana fa.

- STRATEGIE E DECISIONE DI TRADING

Dopo la ricopertura del POC a 60.69 avvenuta ieri i prezzi sono quasi giunti sul supporto sopra descritto vediamo se da qui i BID reagiranno riportando i prezzi su, oppure le vendite domineranno ancora rompendo l'area ed a quel punto il target diventerebbe il nacked POC a quota 57.35 e così facendo si andrebbe a ricoprire anche un'ampia zona di inbalace creatasi circa tre settimane fa.

PETROLIO: Può proseguire il rialzoDopo l'impulso al rialzo nella sessione del 9 Aprile si è rientrati all'interno del canale di movimento con possibilità di ritestare la trend line più bassa del canale e da qui dar vita ad un nuovo movimento rialzista sino alla trend line più alta e zona rettangolo rosso dove troviamo delle resistenze.

Target circa 65,5$

Se l'idea ti è piaciuta metti un LIKE/BOOST.

Quanto sopra esposto non è un consiglio finanziario ma la nostra view basata sulla strategia PCTS.

Buon trading!

PETROLIO: Ancora deboleProsegue la debolezza del PETROLIO reagendo su un'area di resistenza (rettangolo rosso) e andando a rompere al ribasso, sul tf weekly, una trend line dinamica che stava supportando il prezzo.

Il movimento debole di questa settimana può portare ad ulteriori ribassi sino a raggiungere un'area più bassa di supporto (rettangolo verde) in corrispondenza di minimi precedenti.

Quanto sopra esposto non è un consiglio finanziario ma la nostra view basata sulla strategia PCTS.

Buon trading!

Petrolio: Possibile continuazione del ribassoBuongiorno a tutti,

oggi parliamo del petrolio.

Questo mercato infatti ha un'impostazione interessante per una continuazione del ribasso avviato già nelle scorse settimane.

Sicuramente si deve fare profonda attenzione ad area 65,00 dove passano le basi del trading range di medio periodo ma l'impostazione del breve termine sembra dirci proprio una sola cosa: debolezza, forte debolezza.

Da un punto di vista operativo sono per una entry short nei prossimi giorni: il 4H già sembra aver mostrato che si è smollato il momento di accumulo in area 68/69 quindi può essere buona una entry sotto questa zona.

Solo ritorni sopra 69,00 cambierebbero la view di fondo almeno nel breve.

Gli obiettivi potrebbero essere ambiziosi: 63,00 prima e 59,00 poi.

Anche per oggi è tutto, vi auguro un buon fine settimana e un buon TRADING SIMPLE!

EURCAD SHORT 1.51450L’attuale livello di 1.51450 per la coppia EUR/CAD offre un’opportunità interessante per un'operazione short, specialmente se la coppia conferma un pattern di inversione a forma di "W". In analisi tecnica, un pattern a "W" o "doppio massimo" è spesso interpretato come un segnale di potenziale ribasso, particolarmente se si verificano segnali di esaurimento della spinta rialzista vicino alla parte superiore della "W". Nel caso di EUR/CAD, l'area attorno a 1.5150 potrebbe rappresentare una resistenza chiave da cui iniziare una posizione ribassista.

1.51450 / 1.51500

TP 1.50850

SL 1.51850

USOIL LONG 70$La grande discesa che solitamente si nota in estate è quasi alla sua conclusione per ovvi motivi di consumi, richieste, stoccaggi. Non mi metto a fare analisi su fattori ambientali che possono interferire come guerra, elezioni e consumi che oramai lasciano il tempo che trovano.

L'unica realtà sulla quale ci possiamo basare empiricamente è che il petrolio è semplicemente manipolato.

Credo che dopo che i profitti degli short si siano completati intorno all'area dei 70$ si possa prevedere uno slancio di 10$.

La mia scaletta long prevede 68/69/70 SL 65. Posizioni basse, non eccessive. Il petrolio ha swap positivo in long, almeno sul mio broker, quindi non temo ne il tempo che passa ne il ribasso.

PETROLIO: Riparte al rialzoIl PETROLIO mostra una bella candela settimanale di recupero riportandosi nuovamente in corrispondenza della trend line più bassa di un precedente triangolo di movimento.

L'importante movimento rialzista di questa settimana potrebbe necessariamente portare ad un pò di ritracciamento ad inizio della prossima settimana ma con l'ipotesi che possa poi ripartire al rialzo con un successivo target nelle vicinanze di 80$

La stagionalità ritorna rialzista.

Quanto sopra esposto non è un consiglio finanziario ma la nostra view basata sulla strategia PCTS.

Buon trading!

PETROLIO: View longContinua la nostra view long sul Petrolio dopo questo bel recupero settimanale.

Sul time frame settimanale abbiamo individuato un recente movimento all'interno dell'area di un triangolo con possibilità di raggiungere nelle prossime settimane la trend line più alta dello stesso a circa 83$

Ad inizio della prossima settimana ci aspettiamo un pò di ritracciamento ma con un successivo recupero per proseguire nella sua direzione rialzista ormai intrapresa

Quanto sopra esposto non è un consiglio finanziario ma la nostra view basata sulla strategia PCTS.

Buon trading!

PETROLIO (WTI)La chiusura settimanale mostra ancora forza del PETROLIO con possibilità di allungo ulteriore la prossima settimana.

Il trend rimane rialzista e nella giornata di Venerdì è stato effettuato il break out di una zona importante di resistenza.

Si ipotizzano un primo target a circa 82 ed un secondo ad 83.

Quanto sopra esposto non è un consiglio finanziario ma la nostra view basata sulla strategia PCTS.

Buon trading!

Petrolio: Possibile continuazione rialzistaIl petrolio nella giornata odierna riprende a salire.

La struttura è rialzista, il trend sembra volersi confermare Bullish.

Prossimo step plausibile 82$

CONS

CRUDE OIL - Il rialzo continueràIl Petrolio questa settimana ha superato i massimi precedenti dando vita ad un buon trend rialzista che potrebbe continuare le prossime settimane.

Sui livelli di chiusura settimanale ci aspettiamo una fase momentanea di arresto della salita con possibile ritracciamento che darà vita ad un nuovo impulso rialzista con obiettivo circa 82$ - 83$.

Quanto sopra esposto non è un consiglio finanziario ma la nostra view basata sulla strategia PCTS.

Buon trading!

il WTI per adesso sconta mosse al RIALZO. In attesa del CPI USA.la pubblicazione dell'Amercian Petroleum Institute, che ha rilevato un considerevole calo della produzione di 5,2 milioni di barili rispetto la settimana precedente, unitamente alla pubblicazione dell'EIA che ha riferito che molto probabilmente la domanda nel 2024 supererà l'offerta di circa 120.000 barili, ha portato il WTI a registrare quasi un 2% tra le giornate di martedì e mercoledì.

Molto importante, nel breve, sarà il rapporto di domani del CPI in US, che generalmente potrebbe portare un punto di svolta a tutti i mercati. Nel caso del petrolio, un dato inferiore alle aspettative che porterebbe debolezza al biglietto verde, potrebbe continuare a dare ulteriore spinta al petrolio.

A livello tecnico, attualmente un livello chiave al rialzo è quello nel range dei 74 dollari; successivamente la resistenza sarebbe quella data dalla media mobile a 50 periodi (daily chart).

Viceversa, un superamento del livello 70, potrebbe aprire prospettive al ribasso.

OIL WTI 74.00 SHORTIl prezzo e' ora al livello piu' basso degli ultimi 27 mesi.

Il principale esportatore di petrolio, l'Arabia Saudita, domenica ha tagliato il prezzo di febbraio del suo greggio di punta Arab Light per i clienti asiatici, portandolo al livello piu' basso degli ultimi 27 mesi. Lo riportano le agenzie internazionali citando una nota della compagnia Saudi Aramco. Nel dettaglio Saudi Aramco ha ridotto il prezzo ufficiale di vendita per il carico di febbraio dell'Arab Light in Asia di due dollari al barile rispetto a gennaio, portandolo a 1,50 dollari al barile rispetto alle quotazioni di Oman/Dubai.

Il taglio del prezzo e' in linea con le aspettative del mercato, in quanto i raffinatori hanno richiesto prezzi competitivi dall'Arabia Saudita rispetto al greggio fornito da altri produttori del Medio Oriente e ai carichi di arbitraggio provenienti dal bacino Atlantico. Il mercato asiatico del petrolio si e' ammorbidito nel corso dell'ultimo mese, riflettendo le aspettative di una minore rigidita' dell'offerta nel breve termine e di una domanda piu' debole.

Questo perche' e' prevista la chiusura di alcune raffinerie asiatiche per manutenzione nella stagione primaverile.

dell'emisfero settentrionale.

Rivedremo i 63$ al barile staremo a vedere, seguiamo il grafico a livello didattico con apertura di uno short con SL a 77$ e TP 63$

DAILY OUTLOOK del 22.12.2023 – 🔴 IL PCE AMERICA CHIUDE IL 2023MARKET BACKGROUND

Siamo prossimi alla chiusura di questo 2023 e l’ultimo market mover di questo venerdì pre -natalizio sembra essere il PCE America, che darà ancora un tassello importante nella lettura dello stato dell’inflazione in America e su quanto possa concretizzarsi lo scenario di taglio tassi da parte della FED nel 2024.

La mattina di oggi si è aperta con i dati sull’inflazione in Giappone, che YoY si è attestato al +2.8% lasciando il precedente +3.8% e con esso la possibilità di effettuare pressioni sulla BOJ al fine di alzare il costo del denaro. La Boj , che sembrava ben disposta ad abbandonare le sue politiche monetarie cosi accomodanti, e spingere per un costo del denaro in territorio positivo dopo 20 anni di tassi negativi, ha deluso nella sua ultima riunione, lasciando invariate le linee guida di polita monetaria ed il dato di questa notte sembra sostenere questa scelta annullando le preoccupazioni relative ad una corsa rialzista dei prezzi.

Sono seguiti poi i dati sui Retail Sales MoM UK, dato che passa dallo 0% al +1.3% dimostrando ancora una cerca resilienza nell’economia UK e dando sostegno all’idea della BOE di non poter dichiarare conclusa la sua lotta contro l’inflazione, sebbene i dati siano in netto miglioramento. Le forti vendite al dettaglio hanno dato un breve sprint rialzista alle quotazioni della sterlina che recupera terreno dopo le pesanti perdite dei giorni scorsi.

Attendiamo per oggi pomeriggio i dati sul PCE America, misura prediletta dell’inflazione per la FED con un dato che si dovrebbe attestare MoM al +0.2% mostrando ancora incertezza sull’approdo dell’inflazione ai target prefissati dalla FED.

-FX

Il mercato valutario resta improntato a vendite di dollari USA, che perdendo terreno contro tutte le altre majors sta portando ad interessanti performance soprattutto per il franco svizzero che sta per chiudere uno dei suoi migliori anni.

Il mese di dicembre si caratterizza quindi per una strutturale debolezza di dollari Usa e una rinnovata fiducia nello yen giapponese, seguita da una buona forza delle valute oceaniche.

L’euro si porta al test delle resistenze di 1.10 livello oltre il quale si potrebbero aprire ulteriori scenari rialzisti fino a 1.1075 prima e 1.11 poi, grazie ad un buon trend a massimi e minimi crescenti supportato dal fascio di medie mobili.

Meno brillante la sterlina che resta compressa tra i supporti di 1.2625 e una serie di massimi decrescenti, il che pone le resistenze a 1.2725 come baluardi da superare per sperare in ulteriori allunghi long.

Audusd reta in piena tendenza rialzista, con l’approdo ai target di 0.68 figura e un ottimo sostegno dal fascio di medie mobili che ra trova i supporti statici -dinamici a 0.6750 prima e 0.6725 poi.

-EQUITY

Sale la volatilità sugli indici americani, con il nasdaq che nelle ultime sedute ha registrato movimenti anche di 300 punti da 17071 a 16750 pnt in poche ore. Il grande rally rialzista di fine anno potrebbe ora essere meritevole di respiri , probabilmente sostenuti dalla stagionalità di gennaio , da sempre mese di storni short, ma non possiamo parlare di inversioni tecniche senza la violazione di 16750 pnt primo vero supporto tecnico.

In Europa il dax resta in una flag laterla ribassista che poggia i supporti a 16625 pnt, ritracciamento del 61.8 di fibo dell’ultima spinta rialzista, il che apre le porte a potenziali nuovi allunghi rialzisti se confermati dal break out dei massimi di 16740 pnt.

-COMMODITIES

Per il comparto delle commodities, iil wti è alle prese con le resistenze di 75$ , dopo che gli attacchi alle navi cargo sullo stretto dello Yemen sono aumentati e le navi hanno preverito circumnavigare l’Africa, portando a ritardi nelle consegne e aumenti dei costi. In attesa che il contesto si normalizzi ed i prezzi possano tornare verso valori più equi, il mercato sconta i maggiori costi e le incertezze dei trasporti, e rotture dei 75$ non sono da escludere per il wti.

Buona giornata

SALVATORE BILOTTA

OIL / WTI LONG - 67.00L'idea che il petrolio sia in caduta libera è un fattore che aiuta notevolmente le industrie in particolare modo in questo periodo molto intenso di consegne e produzione.

La cina, che è un motore industriale molto importante, continua a soffrire di una deflazione che non auspica ad un buon rendimento previsto pe ril 2024, di fatto hanno lo stesso obiettivo del 2023 che non sono stati in grado di raggiungere.

Il range previsto per l'anno 2024 è il 63/83 quindi possiamo partire adesso long per terminare la costruzione di un operazione con SL 61 e TP 80.

🔴 Giorni Di Alta Volatilità- DAILY OUTLOOK del 12.12.2023 – Settimana ricca di dati questa che ci accompagna al termine del 2023, si parte oggi pomeriggio con l’inflazione USA che sarà probabilmente l’ago della bilancia per le decisioni FED di domani sera. Le aspettative di un dato ancora tonico, che manifesti un’inflazione vischiosa restano sul piatto , e dal precedente 3.2% YoY non ci si aspetta di più di un +3.1% nel dato generale, mentre su base mensile ci si attende un nulla di fatto a 0%. Ovviamente l’attenzione della FED rimane sui dati Core che restano vero metro per giudicare la necessità o meno di politiche ancora aggressive, fermo restando che la prossima riunione di domani non prevede nessun tipo di taglio del costo del denaro, ma i mercati sperano in una diletica più dovish rispetto al passato che possa preparare i mercati al primo taglio del 2024.

I dati sulla disoccupazione di venerdì scorso non sostengono questa teoria e un ritorno della disoccupazione al 3.7% sembra incoraggiare la FED a mantenere saldo il timone dei tassi alti per il 2024, anche se il prezzo da pagare potrebbe essere alto se si considera che l’attuale costo del denaro continua a premere sulle tasche di famiglie ed imprese.

-FX

Il comparto valutario resta immobile sul dollaro Usa che attende oramai i dati di oggi pomeriggio e le parole di Powell di domani, ma la volatilità resta alta grazie alle dinamiche sullo yen giapponese che dopo le parole di Ueda, aperto ad uscire dal regime di tassi negativi, sembra aver invertito la rotta con quotazioni ora via via più toniche. Sebbene il cambio di tendenza richiederà del tempo, la struttura di diversi asset yen sembra ora cambiata, come eurjpy che dopo aver lasciato le aree di massimo di 164.25 con una caduta di ben oltre 10 figure fino 153.30, sembra ora doveroso un respiro rialzista che trova tuttavia le resistenze a 158. Figura 158.75

Il dollaro Usa dopo un inizio di settimana rialzista, gidato dai buoni dati sull’occupazione di venerdi che lascerebbero intendere ancora tassi sui massimi per il biglietto verde, apre la seduta con storni ribassisti, che consentono ad eurusd di testare le prime resistenze di 1.0775, sebbene i livelli chiave siano posti a 1.08 e 1.0850 poi.

Toniche anche le oceancihe con Australia che non rompe a ribasso 0.65 figura ed inizia una fase laretale forse preludio a nuovi allunghi rialzisti, confermati solo da un eventuale dollaro Usa ribassista dopo la FED.

-EQUITY

Euforia sui massimi per il comparto aionario, con gli indici Usa che sono oramai senza freni, basti pensare al nasdaq con i suoi 16474 pnt, o l’SP con i suoi 4679 pnt di massimo, sembra chiaro che i mercati azionari vogliano chiudere l’anno sui massimi , ma vedremo cosa ne pensa Powell che ha ancora la possibilità di arginare questa corsa e offrire cosi uno storno tecnico ai mercati che si posizionano tutti su livelli di ipercomprato non facili da gestire anche per chi volesse cavalacare il chiaro trend rialsta. Non da meno l’europa con il DAX anche lui sui massimi in un pieno rally che non da alle quotazioni nessun respiro dal 27 novembre , ultima data dove le uqotazioni hanno toccato la mm21 periodi in h4.

-COMMODITIES

Affondo ribassista per il gold, che dopo aver fatto registrare i nuovi massimi storici, ha deciso di ripiegare verso i 2000$, sebbene il trend di breve periodo ora sembri nuvomante ribassista, conun fascio di medie ben impostato, i livelli supportivi chiave restano a 1978-70$ , area che necessita di break out prima di poter dichaire una nuova tendenza ribassista anche sul medio periodo. Molto interessante il Silver, che si porta a quota 23.25, livello di confluenza statica con i precedenti minimi di fine novembre e la trend line supportiva che congiunge i minimi di ottobre e movembre 2023. La tenuta della trend line potrebbe dare nuova linfa rialzista all’asset che tuttavia ora trova resistenze a 24.00$ e 24.25$, area di confluenza statica dinamica con il fascio di medie mobili.

Infine respiro tecnico del WTI che torna a 72.34$ ma rimane per ora una forte area di resistenza, sopra la qale possiamo collocare ancora 74$ e 75.15$, livelli di confluenza statico dinamica con le media mobili ancora impostate sul trend principale di netto ribasso.

Buona giornata

SALVATORE BILOTTA

-----------------------------------------------------------------