WisdomTree - Tactical Daily Update - 13.05.2025Usa e Cina verso un accordo commerciale rapido e benefico.

Borse globali in recupero, cancellano l’effetto “dazi” del 2 aprile

Pakistan-India decidono “cessate il fuoco”. Si spera in tregua in Ucraina.

Il “risk-on mood” premia i metalli industriali e frena la corsa dell’oro.

USA-Cina: la tregua sui dazi accende i mercati globali. Una boccata d’ossigeno per l’economia globale: Washington e Pechino hanno concordato una sospensione di molti dazi per 90 giorni, a partire dal 12 maggio.

La mossa, che rappresenta un significativo passo avanti nella distensione commerciale, ha innescato un’ondata di entusiasmo sui mercati finanziari mondiali. Le principali Borse europee hanno chiuso in netto rialzo: Milano la migliore con +1,4%, riportandosi vicino ai 40.000 punti sull’indice Ftse Mib, livello prossimo al record storico. Seguono Parigi (+1,3%), Amsterdam (+1,8%), Madrid (+0,7%) e Londra (+0,5%). Più cauta Francoforte (+0,2%).

Oltreoceano, anche Wall Street ha festeggiato: Dow Jones +2,8%, S&P500 +3,3%, mentre il Nasdaq ha segnato un impressionante +4,3%. Ancora meglio i "Magnifici Sette", le grandi tech americane, con un balzo di+5,7%, tornate sui massimi da inizio marzo, e superando i livelli pre-guerra commerciale.

Donald Trump ha definito l’intesa “un nuovo inizio” e ha annunciato una prossima conversazione col presidente cinese Xi Jinping nel weekend per mantenere il dialogo aperto. Anche il Segretario al Tesoro USA, Scott Bessent, ha rassicurato i mercati, affermando che né gli Stati Uniti né la Cina vogliono una separazione economica.

Un chiaro segnale che la strada del confronto potrebbe lasciare spazio a un’intesa strutturale. Secondo Citi, la riduzione dei dazi è “più positiva del previsto” e potrebbe portare a ulteriori tagli tariffari in futuro. L’impatto sulle esportazioni e sul PIL cinese sarà inferiore alle stime iniziali, mentre le azioni cinesi – in particolare a Hong Kong – sono viste in forte ripresa, complice anche una valutazione ritenuta conveniente.

La tregua commerciale non è l’unico motivo per cui gli investitori “respirano e osano di più”: sul fronte geopolitico, si aprono spiragli di pace in diversi scenari caldi. Giovedì potrebbero riprendere i colloqui tra Russia e Ucraina in Turchia, mentre India e Pakistan hanno firmato un cessate il fuoco.

La notizia ha fatto volare stamane, 13 maggio, la Borsa di Karachi: l’indice KSE ha chiuso a +10% e la rupia pakistana si è apprezzata. A Mumbai, tuttavia, l’indice BSE-Sensex ha perso -0,5%.

In Asia-Pacifico notiamo una netta prevalenza di rialzi: a Taipei il Taiex è salito +1,1%., mentre il CSI300 di Shanghai e Shenzhen è rimasto stabile, ma in Giappone il Nikkei ha guadagnato +1,7%, beneficiando del calo dello yen (-2% in un giorno). Dai verbali della Banca del Giappone emerge la volontà di procedere con nuovi rialzi dei tassi, pur mantenendo un approccio prudente.

A Hong Kong l’Hang Seng ha interrotto una serie positiva di otto calando -1,5%.

Il clima più disteso ha inciso anche sul mercato obbligazionario. Lo spread tra BTP decennali italiani e Bund tedeschi è sceso a 102 punti base, dai 105 della vigilia. I rendimenti, però, sono saliti: il Bund a 10 anni rende ora il 2,65% (+10 punti base), mentre il BTP decennale italiano si attesta al 3,67%.

Sul mercato valutario, il dollaro si è decisamente rafforzato, grazie al rinnovato appetito per il rischio. Il cambio euro/dollaro è sceso a 1,111, da 1,126 di venerdì, mentre l’euro si è rafforzato sullo yen (164,6 da 163,4). Il cross dollaro/yen è balzato a 148,1, da 145,1.

Sul fronte materie prime l’allentamento delle tensioni internazionali ha spinto il prezzo del petrolio: il Brent ha chiuso lunedì in rialzo, +3,3%, toccando i massimi del mese, anche se resta ancora in calo, -12% da inizio anno. Più stabile l’andamento dell’indice Bloomberg delle materie prime (102,60 USD), con i metalli industriali in rialzo e quelli preziosi in calo.

L’oro ha infatti archiviato la peggior seduta del mese con -2,7%, penalizzato dal ritorno di interesse per gli asset rischiosi. Questa mattina rimbalza un po’, +0,4%. La performance da inizio anno resta comunque solida: +24%, a testimonianza della persistente incertezza sulla possibilità di una pace duratura sui tre fronti caldi (commerciale tra USA-Cina, militare tra Russia-Ucraina, e India-Pakistan).

Bitcoin non ha partecipato al rally di lunedì, chiudendo in calo di -1,5%. Tuttavia, potrebbe trattarsi di una pausa fisiologica dopo un’impennata di +9% la settimana precedente. Questa mattina è stabile, con alcuni analisti che vedono nella tregua USA-Cina un possibile volano per un nuovo rally del comparto, con target fino a 150.000 USD.

Intanto arriva una notizia simbolicamente potente: Coinbase, la più grande piattaforma di scambio cripto statunitense, sarà inserita nell’indice S&P500, sostituendo Discover Financial Services a partire dal 19 maggio. Le azioni Coinbase sono schizzate del 13% nell’after-hours. L’inclusione rappresenta un importante riconoscimento per il settore degli asset digitali.

Infine, sul fronte macro, oggi è atteso l’indice dei prezzi al consumo statunitense, previsto stabile. Sempre oggi è in calendario anche l’indice Zew tedesco, che fornirà indicazioni preziose sul sentiment economico in Germania.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Indici di mercato

NASDAQ: DUE SCENARIIl rialzo ipotizzato nella scorsa idea è andato a buon fine, adesso sulla scia dell'euforia si potrebbe pensare ad un attacco ai massimi imminente, quindi non lo escludo.

Tuttavia vi lascio in evidenza un secondo scenario alternativo dove l'indice si prende più tempo prima di proseguire al rialzo.

!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 13/5Ftse Mib ancora all'interno della pista rialzista. I parametri odierni di monitoraggio.

Dax DailyD I S C L A I M E R

Gli investimenti in strumenti finanziari comportano elevati rischi economici, chiunque svolga questa attività si assume la totale responsabilità, le analisi qui publicate hanno esclusivamente uno scopo didattico e non costituiscono in alcun modo un invito all'investimento, pertanto l'autore di questa pagina non sarà perseguibile per eventuali danni diretti o indiretti.

L'attività svolta non costituisce consulenza personalizzata così come indicato dall'art. 1 comma 5 septiel del D.Lgs. 58/98 e così come modificato dal D. Lgs. 167/2007.

L'autore non conosce le caratteristiche e l'esperienza finanziaria di alcun lettore, unitamente al patrimonio, flussi di reddito / risparmio e grado di rischio.

Dati elaborati con software proprietario.

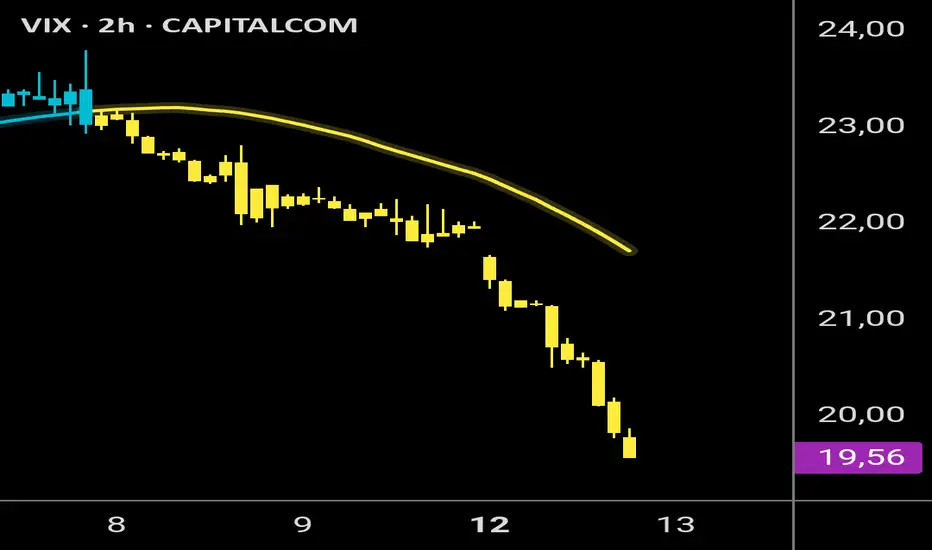

Vix in rialzo per l'ottava in corso.Supporto in arrivo stanotte a 19 $ circa.

Poi prima resistenza a 22 $, che dovrebbe verificarsi mercoledì in chiusura.

Alessandro.

WisdomTree - Tactical Daily Update - 12.05.2025Le borse globali festeggiano l’accordo parziale tra Usa e Cina.

Titoli tecnologici protagonisti, sia in Asia che nei future su Wall Street.

Spiragli di trattativa nella crisi Pakistan-India e Russia-Ucraina.

Metalli industriali nel mirino: crescono le attese per la domanda di rame.

Tregua commerciale USA-Cina, mercati in ripresa e fiducia rinnovata: dopo mesi di tensioni, la guerra commerciale tra Stati Uniti e Cina sembra allentarsi, aprendo la strada a una fase negoziale più distesa. Il segnale più chiaro è arrivato l’11 maggio, con l’annuncio di un dialogo costruttivo tra le delegazioni dei due Paesi, riunitesi in Svizzera.

La decisione di sospendere parte dei dazi per 90 giorni è stata particolarmente ben accolta. Il clima positivo ha dato immediatamente impulso ai mercati finanziari, europei e asiatici, tutti in rialzo nella mattinata del 12 maggio.

Il vicepresidente cinese He Lifeng ha definito l’esito dei colloqui un "primo passo importante" verso la risoluzione delle divergenze. È stato inoltre istituito un meccanismo di confronto permanente, coordinato dallo stesso He e dal Segretario al Tesoro USA, Scott Bessent.

Il Presidente degli Stati Uniti Donald Trump ha ribadito che "ci sarà sempre un minimo del 10%" sui dazi, ma ha lasciato spazio a possibili eccezioni “se qualcuno farà qualcosa di eccezionale”. Il presidente ha parlato anche di un “grande accordo con Pechino” e ha ricordato l’intesa raggiunta con il Regno Unito, definendola “meravigliosa”.

Le borse europee avevano già mostrato segnali positivi venerdì 9 maggio: Parigi e Francoforte +0,64%, Londra +0,27%, Milano +1,02%. Negli USA, S&P500 e Nasdaq hanno chiuso la settimana in lieve calo (-0,3%), preferendo attendere sviluppi più concreti prima di una reazione marcata.

Ieri, 11 maggio, il future sul Nasdaq era salito +2%, quello sull’Eurostoxx +0,9%.

Oggi, le Borse dell’Asia hanno reagito con entusiasmo stamane: l’indice Hang Seng di Hong Kong ha guadagnato +1,1%, ed è all’ottava seduta positiva consecutiva. CSI300 +0,7%, Taiex (Taipei) +0,8%.

Intanto Trump ha usato la sua piattaforma social Truth USA per attaccare la stampa, accusando MSNBC di diffondere fake news, in particolare sui dazi e l’inflazione, che definisce “inesistente”.

Ngozi Okonjo-Iweala, direttrice dell’Organizzazione Mondiale del Commercio, ha definito i colloqui USA-Cina “un passo positivo e costruttivo”. Intanto, un segnale tangibile degli effetti positivi dei nuovi accordi arriva dal settore aereo: IAG, holding madre di British Airways e Iberia, ha annunciato un ordine per 53 nuovi aerei, di cui 32 da Boeing e 21 da Airbus, per un valore totale di circa 10 miliardi di dollari.

In un altro intervento via social, Trump ha dichiarato che non si opporrebbe a un eventuale aumento delle tasse per i più ricchi, anche se ha messo in guardia i repubblicani sulle conseguenze politiche: "Probabilmente non dovrebbero farlo, ma se lo fanno, per me va bene!!!".

Anche il contesto geopolitico contribuisce a rasserenare i mercati. Il cessate il fuoco tra India e Pakistan, dopo quattro giorni di scontri che hanno causato 60 morti e lo sfollamento di migliaia di persone, ha fatto volare la Borsa di Mumbai: l’indice BSE Sensex ha guadagnato il +2,7%.

Guerra Russia-Ucraina: possibile incontro in Turchia. Volodymyr Zelensky ha annunciato su X (ex Twitter) che attenderà Putin giovedì in Turchia, senza precondizioni, dando un nuovo spiraglio di dialogo anche sul fronte russo-ucraino.

Le Borse europee hanno registrato la quarta settimana consecutiva in rialzo. Il DAX tedesco ha guadagnato +1,7%, toccando nuovi massimi storici. Il FTSEMIB Total Return di Milano è cresciuto +2,7%, con una performance annuale del +16%.

Il 19 maggio sarà “dividend day” a Milano, col pagamento di circa Eur 15 miliardi in cedole, +13% rispetto al 2024, e diversi rendimenti a doppia cifra.

Il Brent, greggio di riferimento per l’Europa, apre oggi in rialzo di +0,5%, dopo il +4,3% della settimana precedente. L’oro invece scende, -2,4%, come risultato del ripristino del “risk-on mood”.

Tra i metalli industriali, molta attenzione di concentra sul rame, minerale chiave per la transizione energetica, è cresciuto dell’8% nel 2025. Secondo l’UNCTAD, serviranno 80 nuove miniere e 250 miliardi di dollari entro il 2030 per evitare una carenza.

Bitcoin prosegue la sua corsa: dopo il +9% nell’ultima settimana, la quinta positiva consecutiva, oggi superato i 104.000 dollari.

Un buon momento interessa anche il mercato obbligazionario: quella scorsa è stata di “consolidamento” per i principali titoli di Stato globali: rendimento del Treasury USA a 10 anni al 4,41%, Bund tedesco al 2,56%, BTP italiano al 3,6%. Lo spread BTP/Bund è sceso a 104 punti base, il minimo da ottobre 2021. Si attende il 23 maggio il possibile miglioramento del giudizio di Moody’s sul debito sovrano italiano, come già fatto da S&P.

Settimana intensa, quella appena iniziata, per l’agenda macroeconomica globale:

- Martedì 13 maggio: indice dei prezzi al dettaglio USA (atteso stabile) e indice ZEW in Germania.

- Mercoledì 14: seconda lettura dell’inflazione tedesca e scorte di greggio USA.

- Giovedì 15: PIL di Regno Unito e Eurozona, vendite al dettaglio USA, produzione industriale di aprile, e discorso di Powell.

- Venerdì 16: PIL giapponese, inflazione italiana e, dagli USA, dati su edilizia e fiducia dei consumatori.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Siamo alla vigilia di un nuovo rally dei mercati? ANALISI MACROECONOMICA

Da un punto di vista macroeconomico, abbiamo visto come l’ultima settimana sia stata caratterizzata da diverse notizie particolarmente rilevanti. Stati Uniti e Gran Bretagna hanno raggiunto un accordo sui dazi, difatti quelli applicati sulle auto prodotte nel Regno Unito verranno portati al 10% e Trump si è detto molto entusiasta di questo accordo, come anche il primo ministro britannico Starmer ha dichiarato come l’accordo darà un certo impulso commerciale e creerà nuovi posti di lavoro. Dopo questa stretta, Trump ha dichiarato di essere disponibile a riaprire un tavolo di trattativa con l’Unione Europea, che porterebbe ad un allentamento delle tensioni commerciali.

Inoltre, il presidente degli Stati Uniti ha aperto un ulteriore spiraglio, decisamente più complicato, per un taglio dei dazi contro la Cina. Possibilità che potrebbe comunque concretizzarsi la prossima settimana, in cui le tariffe potrebbero essere intorno al 50-55% e questo avverrebbe in concomitanza con i colloqui previsti a Ginevra.

Da un punto di vista dei trattati Russia-Ucraina, il nuovo cancelliere tedesco Friedrich Merz ha mandato un messaggio piuttosto chiaro alla Russia, dichiarando come l’Europa sostenga il piano di Trump per un cessate il fuoco di 30 giorni, ma Mosca dovrà comunque sedersi al tavolo per i negoziati, ed in caso di rifiuto ci sarà la seria possibilità di un aumento delle sanzioni da parte dell’Europa.

Per quanto riguarda il calendario economico che va dal 12 al 16 Maggio, ci saranno notizie particolarmente rilevanti a partire da Martedì 13, in cui avremo il rilascio del dato sull’inflazione americana, previsto in leggero aumento. Nella giornata di Mercoledì 14 avremo il dato sull’inflazione tedesca prevista stabile allo 0.4%. La giornata decisamente più densa di notizie sarà Giovedì 15 maggio, in cui avremo in mattinata il rilascio del dato del Pil britannico, mentre nel pomeriggio lato Stati Uniti ci saranno diversi dati, quali:

- Vendite al dettaglio dei beni essenziali

- Richieste iniziali dei sussidi di disoccupazione

- Indice di produzione della Fed di Filadelfia

- Vendita al dettaglio

- Discorso del presidente della Fed, Jerome Powell

Per concludere, Venerdì 16 Maggio come unica notizia rilevante, avremo il dato sul PIL Giapponese che influenzerà l’andamento dello Yen.

Per quanto riguarda la forza valute, abbiamo visto come in settimana ci sia stata una spinta da parte della sterlina dovuto all’accordo raggiunto con gli Stati Uniti, seguita dal dollaro australiano. Mentre sono abbastanza neutri dollaro americano e neozelandese, per concludere con il dollaro canadese ed euro piuttosto deboli, come anche lo Yen giapponese per via della de-escalation e quindi una diminuzione del rischio globale.

Questa si tratta di un’analisi solo ed esclusivamente a titolo informativo e non deve essere interpretata come un consiglio finanziario. Ogni investitore deve effettuare le proprie ricerche prima di effettuare qualsiasi tipo di investimento.

ANALISI TECNICA

Per quanto riguarda l’analisi tecnica, per questo inizio di settimana andremo ad analizzare la situazione attuale sul Nasdaq.

Andando a vedere il timeframe Daily, possiamo notare come ci sia stato una liquidazione del minimo registrato ad Aprile 2024 ed una pronta ripartenza da parte dei buyers. Andando a vedere anche i volumi possiamo notare come ci sia stato una forte spinta agli acquisti non appena il prezzo ha toccato quota 16.500.

Con Fibonacci possiamo notare come il ritraccio che ha seguito il forte movimento a rialzo, sia andano a toccare perfettamente il 50% di Fibo, andando poi a riprendere il movimento rialzista e chiudendo la settimana con un prezzo che tocca i 20,000 punti.

Cosa possiamo aspettarci per le prossime settimane? Possiamo sicuramente notare come il prezzo potrebbe potenzialmente andare a riprendere i massimi storici nel caso in cui si dovessero avere conferme di prezzo superati i 20,500 punti. Sarà decisamente importante vedere quali saranno anche le notizie macroeconomiche che potrebbero far cambiare la prospettiva direzionali agli operatori di mercato.

Non si tratta di un consiglio finanziario, ma di un’analisi informativa. Ogni trader deve tenere in considerazione che tradare CFD può comportare il rischio di perdita di denaro sul mercato, motivo per cui è importante valutarne il rischio ed attenersi ad una propria strategia di rischio.

Il materiale fornito in questo contesto non è stato redatto secondo i requisiti legali destinati a promuovere l’indipendenza della ricerca in materia di investimenti e, pertanto, è considerato una comunicazione di marketing. Non è soggetto a divieti di negoziazione prima della divulgazione della ricerca d’investimento, ma non cercheremo di trarne vantaggio prima di fornirlo ai nostri clienti.

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 12/5Ftse MIb su nuovi massimi. I livelli odierni di conferma della pista rialzista.

daxquasi senza alcun senso se non una politica di rientro dei capitali il dax ha messo a segno un recupero a V mai visto prima

SPX si trova in una fase avanzata del recupero ma prudente.L'analisi della catena opzioni SPX evidenzia una dominanza PUT marcata su gran parte della struttura: il Put/Call Ratio su Open Interest (PCR_OI) è > 1 in quasi tutti gli strike significativi, e in molti casi supera valori di 10 o anche 100.

Il Put/Call Ratio sul Volume (PCR_Volume) è spesso nullo o marginale: ciò indica una bassa attività di scambio recente, ma una presenza consistente di contratti PUT in portafoglio con finalità di copertura. Quindi Il sentiment è orientato alla protezione e non mostra euforia: il mercato è salito, ma gli operatori istituzionali non si fidano del rally e continuano a proteggersi.

Il SPX si trova in una fase avanzata del recupero, tecnicamente rialzista ma ostacolata da volume debole e sentiment implicito prudente. Il CMF positivo, se confermato, può sostenere un nuovo impulso, ma servono volumi veri.

Livelli Operativi

Supporto principale 5.300 e 5.500

Resistenza Principale tra 5.700 e 5.750

No Trade Zone implicita tra 5.500 e 5.700, dove il sentiment è neutro e la pressione opzionistica è bilanciata.

Strategia Operativa

LONG solo se breakout della muraglia CALL e conferma di CMF > 0,15:

Ingresso: sopra 5.700

Conferma: superamento 5.750 con aumento di volume e compressione implicita (PCR in calo)

TP1: 5.785 (BB superiore)

TP2: 5.850 (target esteso)

SL: sotto 5.700 (ritorno nella zona di compressione)

SHORT se cedono le difese PUT, con rottura su volumi in aumento e CMF < 0:

Ingresso: sotto 5.500

Conferma: rottura 5.434 con delta volume negativo e CMF < 0

TP1: 5.300 (centro difensivo PUT)

TP2: 5.250 (panic zone)

SL: sopra 5.515–5.540 (rientro nella zona di protezione)

A mio avviso nessun trade direzionale va attivato dentro la zona 5.500–5.700: è un'area di compressione dove prevale l'indecisione e il rischio di trappole operative è alto.

Attenzione: la combinazione di VIX alto, volumi bassi e dominanza PUT è tipica dei falsi breakout.

Probabilità scenari :

- LONG breakout sopra 5.700: 25% (muraglia CALL attiva, PCR_OI elevato, basso supporto direzionale)

- SHORT sotto 5.500: 35% (cedimento area protetta PUT = rischio ribassista moderato)

- Congestione in NTZ 5.500–5.700: 40% (nessun vantaggio implicito netto, struttura bloccata tra difesa e resistenza)

FATEMI SAPERE SE QUESTA ANALISI VI INTERESSA E SEGUITEMI PER ESSERE SEMPRE AGGIORNATI

⚠ Attenzione: Questa analisi tecnica si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.

Nasdaq :Il sentiment delle opzioni suggerisce prudenza.Nei giorni 6, 8 e 13 maggio, il Put/Call Ratio sull'Open Interest (PCR_OI) è < 1, indicando una dominanza CALL e quindi un bias rialzista. Tuttavia, nei giorni 7 e 9 maggio, il PCR_OI > 1 suggerisce una rotazione prudente degli istituzionali verso coperture difensive, con domanda aumentata di PUT. Questa rotazione è stata confermata anche da PCR_Volume > 1,4 nei medesimi giorni, segnalando una pressione di copertura.

Il sentiment implicito si è spostato da un'impostazione rialzista a una più prudente nel breve periodo.

Il contesto è quello di una fase di congestione rialzista sotto forte resistenza implicita, ma con accumulo evidente da parte degli operatori istituzionali. Il CMF in crescita, il Cumulative Delta positivo e la tenuta sopra i supporti chiave (EMA200, Ichimoku, Punto di Inversione) rafforzano l’idea di un mercato ancora strutturalmente sano. Tuttavia, l’assenza di forza direzionale (ADX < 10) e la muraglia CALL tra 20.300 e 20.400 richiedono cautela. Preferisco evitare ingressi anticipati

Livelli chiave Swing Trading

Supporti

19.525,14 Punto di Inversione dinamico

19.011,98 SL esteso/principale, testato più volte Forte

19.000–19.200 Cluster PUT + fascia psicologica Molto forte

Resistenze attuali

20.200,38 Leading Span A (Ichimoku) – soglia breakout tecnica Forte

20.300–20.400 Muraglia CALL (Open Interest opzioni) – pressione istituzionale Molto forte

Strategia Operativa

Scenario prevalente: congestione rialzista sotto resistenze implicite, con supporto attivo dei flussi in ingresso.

Probabilità scenario LONG breakout sopra 20.400: 30%

Probabilità scenario SHORT sotto 19.525: 40%

Probabilità congestione e lateralità: 30%

LONG: attivabile sopra 20.200 con conferma su volumi (Volume > 1,3B, CMF > 0,20)

• TP1: 20.300 | TP2: 20.400 | TP3: 20.520

• SL1: 20.100 | SL2: 19.989 (VWAP)

SHORT: attivabile sotto 19.525 solo con rottura su volumi in calo e CMF negativo

• TP1: 19.400 | TP2: 19.200 | TP3: 19.000

• SL1: 19.700 | SL2: 19.989 (VWAP)

Trailing Stop: attivo solo sopra 20.400 (+1,5%) con trailing –1,5%

FATEMI SAPERE SE QUESTA ANALISI VI INTERESSA E SEGUITEMI PER ESSERE SEMPRE AGGIORNATI

⚠ Attenzione: Questa analisi tecnica si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.

Broadening concluso...e ora?L’S&P 500 ha mostrato un segnale di possibile ribasso temporaneo, formando una figura tecnica chiamata Broadening, caratterizzata da movimenti sempre più ampi.

Questa figura si completa quando vengono toccati otto punti chiave: il settimo inizia a perdere forza, mentre l’ottavo conferma il possibile cambiamento di direzione. Dopo aver raggiunto l’estensione massima del movimento, il prezzo ha invertito la rotta.

Le medie mobili a 60 e 240 periodi (SMA60 e SMA240) si sono incrociate: la linea blu (SMA60) è scesa sotto quella rosa (SMA240), e il prezzo ha reagito al ribasso ogni volta che ha toccato la SMA240.

Questo non significa necessariamente che il mercato continuerà a scendere, ma indica che una fase di correzione potrebbe essere in corso.

La situazione resta incerta a causa dei negoziati sui dazi, e la volatilità è molto alta. Finché non ci saranno accordi chiari, il mercato potrebbe continuare a muoversi in modo instabile.

GER40📈 Previsione Tecnica per il 12 maggio

• Livello attuale: Il DAX 40 ha recentemente raggiunto un massimo storico a 23.479 punti il 18 marzo 2025. Dopo una correzione fino a 18.800 ad aprile, l’indice è risalito vicino ai massimi, segnando 23.430 il 6 maggio.

• Supporti chiave:

• 22.860: minimo del 6 maggio

• 22.237: minimo del 30 aprile

• 21.914: media mobile di Bollinger

• Resistenze:

• 23.479: massimo storico

• 25.232: estensione Fibonacci del 38%

• Indicatori tecnici:

• RSI: 48.69 – neutro

• ADX: 91.42 – trend forte

• Golden Cross su grafico 4H – segnale rialzista

Conclusione: Il trend rimane rialzista, ma l’indice è vicino a una zona di resistenza critica. Un breakout sopra i 23.479 punti potrebbe aprire la strada verso i 25.200. Tuttavia, segnali di divergenza negativa suggeriscono cautela per potenziali correzioni.

⸻

🌍 Fattori Fondamentali

• Tensioni commerciali USA-Cina: Il presidente Trump ha proposto una riduzione dei dazi al 80%, alimentando l’ottimismo sui mercati globali, incluso il DAX.

• Politiche fiscali tedesche: La sospensione del freno al debito ha portato a piani di spesa infrastrutturale, sostenendo il rally del DAX.

• Rischi recessivi: Indicatori economici deboli, come l’indice Ifo e i PMI, segnalano rischi di recessione in Germania, che potrebbero influenzare negativamente l’indice.

⸻

🧭 Strategia Operativa

• Scenario rialzista: Acquisti sopra i 23.500 punti con target a 25.200, supportati da segnali tecnici positivi.

• Scenario ribassista: Vendite sotto i 22.860 punti con target a 22.237 o 21.914, in caso di rottura dei supporti.

• Gestione del rischio: Utilizzare trailing stop e monitorare i volumi per confermare i movimenti.

⸻

📅 Prossimi Eventi da Monitorare

• Dati macroeconomici: Pubblicazione dell’indice ZEW e dati sull’inflazione in Germania.

• Eventi globali: Evoluzione delle trattative commerciali USA-Cina e decisioni della BCE.

Analisi DXY - la Cina come "Sputnik moment".Analisi settimane macroeconomica e prospettive future.

Il dollaro statunitense ha registrato il terzo guadagno settimanale consecutivo, proseguendo il suo recupero dai minimi pluriennali raggiunti a metà aprile. L’indice del dollaro (DXY) ha consolidato ulteriormente la propria posizione al di sopra della soglia chiave di 100,00, un livello psicologico rilevante che, tuttavia, non è stato ancora superato con decisione.

Dopo aver subito una flessione di quasi il 9% rispetto ai massimi di marzo, con un temporaneo calo sotto quota 98,00 il mese scorso, il biglietto verde ha messo a segno un progressivo rafforzamento nelle ultime settimane. Tale ripresa è stata agevolata dal miglioramento del clima nelle relazioni commerciali tra Stati Uniti e Cina, con sviluppi immediati attesi già nel fine settimana, in occasione di un incontro tra rappresentanti delle due nazioni in Svizzera.

L’apprezzamento della valuta statunitense è stato inoltre sostenuto dall’incremento dei rendimenti dei Treasury, che hanno raggiunto nuovi massimi su più scadenze nella seconda parte della settimana. Sebbene il movimento rialzista del dollaro sia rimasto contenuto, l’aumento dei rendimenti ha contribuito a consolidarne la forza, specie dopo che la Federal Reserve (Fed) ha deciso di mantenere invariati i tassi di interesse mercoledì, con il Presidente Jerome Powell che ha ribadito un approccio prudente e improntato alla stabilità monetaria.

Questa settimana, la Casa Bianca ha evitato l’introduzione di nuovi dazi, ma il contesto commerciale ha subito un'evoluzione significativa. L’attenzione si è concentrata sulle crescenti speculazioni riguardo a una possibile riduzione dell’imponente tariffa del 145% sulle importazioni statunitensi di prodotti cinesi, precedentemente annunciata dal presidente Donald Trump. Tale ipotesi rappresenterebbe un allentamento sostanziale rispetto alla sua precedente strategia protezionistica. In un intervento preliminare a un importante incontro di sabato, il presidente ha suggerito che un’aliquota più contenuta, intorno all’80%, potrebbe essere "adeguata", lasciando intravedere un potenziale cambio di rotta nella politica commerciale americana.

A rafforzare il sentiment positivo sul dollaro statunitense, Washington e Londra hanno svelato giovedì un nuovo quadro commerciale bilaterale. L’intesa prevede un miglioramento delle condizioni di accesso al mercato e una semplificazione delle procedure doganali per le esportazioni statunitensi destinate al Regno Unito, mentre la Gran Bretagna beneficerà di un’esenzione tariffaria limitata su specifici settori, tra cui automotive, acciaio e alluminio.

Tuttavia, la reazione dei mercati è rimasta relativamente contenuta. Molti analisti hanno giudicato l’accordo di portata ridotta, considerandolo più un insieme di concessioni reciproche che una revisione strutturale delle relazioni commerciali bilaterali. In effetti, gli Stati Uniti manterranno un dazio di base del 10% sulla maggior parte dei prodotti britannici, rafforzando l’idea che un ritorno ai livelli tariffari precedenti al cosiddetto "Giorno della Liberazione" sia improbabile, indipendentemente dagli accordi in corso.

L’apparente ammorbidimento della postura commerciale di Trump segnerebbe un ulteriore ripensamento rispetto alle posizioni precedentemente rigide, in risposta alla volatilità dei mercati finanziari. Nelle ultime settimane, il presidente ha ridimensionato le minacce di imposizione generalizzata di nuovi dazi a seguito di una forte correzione azionaria, ha moderato le critiche rivolte al presidente della Federal Reserve, Jerome Powell, e ha esaltato i successi commerciali ottenuti con Canada e Messico—risultati che, tuttavia, si sono rivelati prevalentemente simbolici.

Gli economisti avvertono che, sebbene una revisione delle tariffe possa alleviare alcune pressioni sui prezzi, le persistenti barriere commerciali continuano a rappresentare un fattore di rischio per l’economia globale. I potenziali effetti inflazionistici derivanti da tali misure potrebbero infatti indebolire la domanda dei consumatori e rallentare la crescita economica. Qualora i rischi di ribasso si acuissero, la Federal Reserve potrebbe trovarsi nella posizione di dover riesaminare il proprio approccio monetario prudente e basato sui dati.

Mercoledì, la Federal Reserve ha deciso di mantenere invariati i tassi di interesse, in linea con le aspettative del mercato, ma ha evidenziato l’emergere di rischi crescenti sia sul fronte inflazionistico che occupazionale nei prossimi mesi.

Nel comunicato diffuso al termine della riunione, la banca centrale ha sottolineato che l’economia statunitense continua a espandersi a un ritmo sostenuto. Tuttavia, la crescita più contenuta registrata nel primo trimestre è stata in larga parte attribuita all’incremento delle importazioni, poiché consumatori e imprese hanno cercato di anticipare l’impatto dei nuovi dazi imposti.

Durante la conferenza stampa successiva alla riunione, il presidente della Fed, Jerome Powell, ha ribadito la solidità strutturale dell’economia statunitense, pur riconoscendo l’aumento dell’incertezza. Ha precisato che le future decisioni di politica monetaria saranno strettamente legate all’evoluzione dei dati macroeconomici e che il percorso della Fed potrebbe includere una riduzione dei tassi o un prolungato periodo di stabilità.

"La traiettoria futura potrebbe prevedere un allentamento monetario o il mantenimento dell’attuale livello dei tassi", ha dichiarato Powell, sottolineando l’adozione di un approccio più flessibile da parte della banca centrale, in un contesto caratterizzato da tensioni commerciali e da fattori di rischio globali che potrebbero influenzare le prospettive economiche.

Nelle ultime sedute, il dollaro statunitense ha mostrato segnali di stabilizzazione, attenuando le preoccupazioni legate alla stagflazione (una condizione economica caratterizzata da crescita debole e inflazione persistente) e fornendo un temporaneo impulso al sentiment degli investitori. Tuttavia, la valuta americana continua a essere soggetta a pressioni ribassiste, influenzata da un insieme di fattori avversi, tra cui l’impatto dei dazi, il rallentamento della crescita economica interna e il deterioramento della fiducia degli operatori di mercato.

L’inflazione rimane al di sopra dell’obiettivo del 2% fissato dalla Federal Reserve, con gli ultimi dati relativi all’indice dei prezzi al consumo (IPC) e al PCE che confermano la persistenza delle pressioni inflazionistiche. A complicare ulteriormente il quadro di politica monetaria della Fed è la tenuta del mercato del lavoro, che continua a mostrare una resilienza superiore alle attese, riducendo le probabilità di imminenti interventi di allentamento sui tassi di interesse.

In aggiunta, le aspettative di inflazione al consumo hanno registrato un incremento. L’ultimo sondaggio condotto dalla Fed di New York indica che gli americani prevedono un aumento dei prezzi del 3,6% nel prossimo anno, in rialzo rispetto al 3,1% di febbraio, il livello più elevato da ottobre 2023. Tuttavia, le aspettative di lungo periodo restano ben ancorate, segnale di una persistente fiducia nella capacità della Fed di contenere le pressioni inflazionistiche.

Sul fronte occupazionale, il mercato del lavoro ha mantenuto una relativa stabilità ad aprile, con il numero di occupati non agricoli (NFP) rivisto a 177.000 e il tasso di disoccupazione fermo al 4,2%. Tuttavia, gli analisti avvertono che tali dati potrebbero non riflettere ancora pienamente l’impatto delle misure tariffarie introdotte dopo il "Giorno della Liberazione", un elemento che potrebbe emergere con maggiore evidenza nelle prossime rilevazioni.

Nel complesso, il dollaro statunitense continua a muoversi in un contesto di elevata volatilità, influenzato da un mix di inflazione persistente, incertezza sulle politiche commerciali e indebolimento dei fondamentali macroeconomici. Di conseguenza, i mercati si preparano a una fase di turbolenza prolungata, con un andamento prudente per la valuta americana.

Nella prossima settimana, l’attenzione dei mercati sarà focalizzata sui dati relativi all’inflazione, con la pubblicazione dei report di aprile sull’Indice dei Prezzi al Consumo (IPC) e sull’Indice dei Prezzi alla Produzione (IPP). Questi indicatori forniranno elementi chiave per valutare l’evoluzione delle pressioni inflazionistiche e il loro impatto sulle prospettive di politica monetaria della Federal Reserve. In un contesto caratterizzato da inflazione persistente e segnali economici contrastanti, tali dati potrebbero risultare determinanti per le aspettative sui futuri interventi della banca centrale in materia di tassi di interesse.

Contestualmente, un ampio gruppo di esponenti della Fed è atteso per una serie di interventi che manterranno alta l’attenzione degli investitori sulla comunicazione della banca centrale, in seguito all’ultima riunione del Federal Open Market Committee (FOMC). Le dichiarazioni dei funzionari potrebbero offrire ulteriori indicazioni sulla traiettoria della politica monetaria e sulla valutazione dei rischi macroeconomici.

Oltre alle dinamiche legate alla Fed, i mercati continueranno a monitorare con attenzione gli sviluppi sul fronte commerciale, con particolare riferimento ai negoziati tra Stati Uniti e Cina.

Nonostante le aspettative di progressi, le trattative hanno finora registrato risultati limitati, alimentando incertezza sulle prospettive delle relazioni economiche tra le due principali economie globali.

Analisi tecnica DXY

L' indice del dollaro statunitense ha continuato la sua ripresa costante, seppur lenta, chiudendo la terza settimana di rialzo registrando un +0,39% e un +0,78% da inizio mese.

Sul grafico giornaliero, una rottura sostenuta al di sopra del livello psicologico di 100,00, chiudendo la sessione giornaliera al di sopra delle Kijun Sen, potrebbe aprire la strada a un test della media mobile semplice (SMA) a 50 giorni a 102,60, seguita dalla più significativa SMA a 200 giorni a 104,30, appena al di sotto del massimo del 26 marzo di 104,6.

Tuttavia, i rischi al ribasso rimangono evidenti. Una nuova inversione ribassista potrebbe riportare in gioco il minimo del 2025 a 97,92, segnato il 21 aprile, con il minimo di marzo 2022 a 97,92.

Per ora, è probabile che la pressione al ribasso persista finché l'indice rimarrà al di sotto delle medie mobili.

Riflessioni finali.

La politica tariffaria adottata dall’amministrazione Trump non deve essere interpretata esclusivamente in chiave protezionistica, ma anche come uno strumento volto a fronteggiare criticità economiche di rilevante entità, che gli Stati Uniti potrebbero aver sottovalutato per troppo tempo. L’attuale governo si trova a dover affrontare una serie di sfide cruciali:

• Gestione del debito pubblico, con l’obiettivo di rifinanziare le scadenze dell’anno in corso a rendimenti più contenuti.

• Controllo dell’inflazione, cercando di mantenere la stabilità dei prezzi in un contesto di crescente pressione sui costi.

• Prevenzione della stagflazione, evitando una combinazione di crescita economica debole e inflazione elevata.

Tali obiettivi, senza un intervento diretto sul sistema fiscale—ipotesi considerata solo in ultima istanza dall’amministrazione Trump—appaiono perseguibili principalmente attraverso l’imposizione di dazi, misura che verrà comunque implementata. L’applicazione di tariffe doganali potrebbe rappresentare l’unico strumento efficace per mitigare gli effetti derivanti dall’elevata domanda interna e dal forte impulso ai consumi registrato negli ultimi anni.

Naturalmente, questa strategia ha un impatto significativo sulla politica monetaria della Federal Reserve, che si trova a dover bilanciare il difficile compito di contenere l’inflazione senza alimentare rischi di stagflazione. Inoltre, la banca centrale deve gestire le pressioni esercitate dal presidente Trump, il quale ha più volte sollecitato un orientamento più accomodante, con toni particolarmente incisivi. In questo contesto, la Fed dovrà mantenere un approccio prudente, basato sull’analisi dei dati economici e sulla valutazione delle implicazioni derivanti dalle misure tariffarie.

Il processo di de-dollarizzazione sta assumendo un ruolo sempre più rilevante nel panorama economico globale, con implicazioni significative per i mercati finanziari e valutari. Dall’inizio dell’anno, il dollaro statunitense ha registrato un progressivo indebolimento, accompagnato da una flessione dei mercati azionari americani. In contrasto, l’Europa ha mostrato una dinamica più favorevole, con la Germania che, nell’ultima settimana, ha raggiunto nuovi massimi storici.

Negli Stati Uniti, il mercato azionario è stato sostenuto principalmente dagli investitori retail, mentre gli investitori istituzionali di lungo termine hanno mantenuto un atteggiamento prudente, segnando l’undicesima settimana consecutiva di performance negativa. Tale scenario ha determinato una sovraperformance dell’Europa rispetto agli Stati Uniti, sia in termini di mercato azionario che di forza valutaria. Per la prima volta, l’euro mostra un vantaggio competitivo così marcato rispetto al dollaro e potrebbe riportare gli investimenti all’estero verso il Vecchio Continente.

A far leva su un ritorno in patria degli investimenti, da parte dell’investitore europeo, sul fronte delle valutazioni azionarie (multipli), i mercati europei risultano molto più convenienti rispetto a quelli americani, alimentando l’interesse degli investitori verso il Vecchio Continente. La de-dollarizzazione, dunque, appare come un fenomeno in evoluzione, con dinamiche che sembrano essere in parte influenzate dagli stessi Stati Uniti. L’obiettivo implicito dell’amministrazione americana è, infatti, quello di indebolire il dollaro per favorire la competitività delle esportazioni americane, mantenendo al contempo l’economia fortemente ancorata alla valuta statunitense.

Nel contesto delle tensioni commerciali, Scott Bessent sta assumendo un ruolo di mediazione nelle trattative sui dazi, mentre l’accordo commerciale raggiunto in settimana tra Stati Uniti e Regno Unito sembra, in fin dei conti, avere come obiettivo strategico la Cina. Tale intesa tra i due Pesi, infatti, se la si legge tra le righe, mira a incidere sulla supply chain cinese destinata al mercato britannico, con possibili ripercussioni sulle dinamiche commerciali globali.

Quindi verrebbe, infine, da definire la Cina stessa come un vero e proprio “Sputnik moment” nei confronti del mondo ma soprattutto verso gli USA, confermandosi sempre più attore centrale nello scenario economico internazionale. Dopo le restrizioni sui semiconduttori e le recenti misure riguardanti l’intelligenza artificiale, il Paese continua a essere al centro delle strategie economiche e geopolitiche globali, con implicazioni di vasta portata per il commercio e la tecnologia.

BREVE PAUSA? 23.800-24.000 Dopo questo rimbalzo potente e sorprendentemente veloce di quasi +26% in poco più di due settimane, inizio sinceramente a chiedermi quanto sia sostenibile nel breve. È vero, i mercati stanno beneficiando delle speranze legate a un miglioramento nei rapporti tra Stati Uniti e Cina, e questo da solo basta spesso a riaccendere il sentiment. Ma al momento parliamo ancora di speranze, non di certezze. Nessun accordo è stato ufficializzato, e l’esperienza ci insegna che quando si tratta di negoziati tra potenze, la distanza tra ottimismo e realtà può essere enorme.

In un contesto così debole, dove la salita è stata così verticale e in parte guidata dall’entusiasmo più che dai fondamentali, non mi sorprenderei di vedere un bello storno. Anche solo per riequilibrare un po’ gli eccessi. Non lo vedrei come un segnale negativo in sé, ma più come un momento fisiologico in cui il mercato si ferma, rifiata e magari torna a guardare con più lucidità cosa sta realmente succedendo a livello geopolitico ed economico.

Personalmente, sto molto attento in queste fasi. Quando tutto sale troppo in fretta e si respira solo euforia, spesso è proprio lì che iniziano i primi scricchiolii. E a quel punto non è detto che basti una buona intenzione per evitare che il mercato inizi a fare pulizia.

Livelli chiave 23.800-24.000, rotture forti al dì sopra di queste soglie porteranno l'indice in area 24.500-25.000 in brevissimo termine.

WisdomTree - Tactical Daily Update - 09.05.2025L’accord0 USA-Regno Unito sui dazi fa ben sperare: borse ancora sù!

Wall Street ha quasi azzerato le perdite da inizio anno.

Bene l’export cinese ad Aprile, ma non quello verso gli Stat iUniti.

Bitcoin sopra 100 mila US$, ma le altre crypto fanno più fatica.

Mercati in ripresa grazie a schiarite commerciali: Europa e Wall Street in rialzo. La giornata borsistica di ieri ha visto un forte rimbalzo dei mercati azionari sia in Europa che negli Stati Uniti, grazie a una ventata di ottimismo portata dall’accordo commerciale annunciato tra Usa e Regno Unito.

Gli investitori hanno reagito con entusiasmo: ha brillato Milano, +1,71%, seguita da Francoforte, +1,4%, e Parigi, +0,89%. Londra ha fatto eccezione con -0,33%. L’Italia si distingue anche per un FTSEMIB in crescita +1,7% da inizio settimana e +15% da gennaio, risultando tra i migliori indici globali.

Oltreoceano, Wall Street ha chiuso in rialzo: Dow Jones +0,63%, Nasdaq +1,06% e S&P500 +0,58%. Sebbene l’indice S&P 500 sia ancora in leggero calo da inizio anno (-0,4%), per gli investitori europei è ora in guadagno di circa +0,4% grazie al recupero recente del dollaro.

Tra i protagonisti del giorno, le azioni tech, in particolare Nvidia, tornate sotto i riflettori su voci di possibile allentamento delle restrizioni sulle esportazioni di chip AI da parte di Trump.

Accordo UK-USA: etanolo, carne e macchinari industriali protagonisti: il Presidente Donald Trump ha definito “enorme” l’accordo con il Regno Unito, pur senza entrare nei dettagli.

Il premier britannico Keir Starmer ha confermato che alcune clausole sono ancora in discussione, ma ha parlato di un’intesa promettente per un futuro patto di libero scambio.

Il Regno Unito, secondo il segretario al Commercio Howard Lutnick, azzererà i dazi sull’etanolo americano e ridurrà le barriere su carne bovina e macchinari industriali: un vero sollievo per l’agricoltura USA.

Trump ha colto ieri l’occasione per punzecchiare la Federal Reserve, definendo il presidente Powell “foolish” per non aver tagliato i tassi come stanno facendo altre banche centrali.

In parallelo, ha lasciato intendere una disponibilità a incontrare il presidente cinese Xi Jinping, a patto che “Scott”, alias il segretario al Tesoro Scott Bessent, riferisca sviluppi positivi dai colloqui con Pechino, previsti in Svizzera il 10 maggio.

“Faremo un accordo anche con l’Europa”, ha aggiunto Trump, pur lamentando l’atteggiamento “estremamente ingiusto” dell’UE.

Nonostante le aperture, gli effetti delle tensioni commerciali si fanno sentire. Le prenotazioni di container verso gli Stati Uniti sono calate drasticamente: -22% annuo a metà aprile, secondo Vizion.

Ancora più marcato il crollo dei flussi dalla Cina, con un -44% e -49% rispettivamente in due settimane consecutive. Globalmente, le prenotazioni di container (TEU da 40 piedi) sono scese del -12,1% su base annua entro la fine di aprile.

Sul fronte macro europeo, segnali di miglioramento. La Banca d’Inghilterra ha rivisto al rialzo le stime di crescita 2025 per il Regno Unito, portandole a +1,0%, da +0,75%.

Sulle borse dell’Asia-Pacifico, stamene, 9 maggio, prevale l’ottimismo: Nikkei giapponese +1,5%, complice il calo dello yen. La crescita dei salari giapponesi si è intanto raffreddata a marzo, così come le esportazioni di aprile, il che potrebbe rallentare eventuali rialzi dei tassi da parte della Banca del Giappone.

Situazione più tesa in India: l’indice BSE-Sensex ha perso -1%, mentre la valuta (Rupia) si è indebolita per il quarto giorno consecutivo. La causa è nell’escalation militare con il Pakistan: un attacco missilistico notturno ha causato due vittime civili, e droni indiani hanno colpito sistemi di difesa aerea “nemici”. New Delhi ha parlato di “neutralizzazione” di minacce mirate a obiettivi militari.

Materie prime in movimento: l’allentamento delle tensioni commerciali ha sostenuto il petrolio, che chiude la settimana con +3% circa. I colloqui in Svizzera potrebbero favorire un ulteriore recupero, considerando l’effetto diretto sul consumo globale di greggio.

Il gas naturale americano è intanto sotto i riflettori: le aziende chiedono a Trump di esentare le navi GNL da nuove penalizzanti norme sulla cantieristica. Gli USA, primo esportatore al mondo, generano 34 miliardi di dollari l’anno in questo settore.

Oro: settimana è stata volatile ma positiva: +2,7%, con movimenti giornalieri anche sopra l’1,5%. Stamattina il prezzo è salito -0,7%, dopo il calo -1,7% di ieri.

Criptovalute: un momento magico? Bitcoin ha superato la soglia psicologica dei 100.000 dollari, registrando un +6% nella giornata di giovedì 8, la migliore da un mese. Si avvia così a conludersi la quinta settimana consecutiva positiva. Nel frattempo Coinbase ha annunciato l’acquisizione di Deribit, il principale exchange di opzioni crypto con US$ 30 miliardi di posizioni aperte.

Settimana decisamente tranquilla per il mercato obbligazionario. Il rendimento del Treasury USA 10 anni si attesta al 4,35%, quello del Bund tedesco decennale a 2,53%. Il BTP italiano, 3,55%, ha visto un lieve rialzo, ma lo spread è sceso a 104 punti base, il livello più basso dal 2021.

Se Moody’s seguirà l’esempio di S&P migliorando il rating sovrano italiano il 23 maggio, potremmo scendere sotto quota 100 – soglia psicologica inviolata da oltre quattro anni.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 9/5Il Ftse Mib porta avanti il recupero. I parametri odierni di monitoraggio.

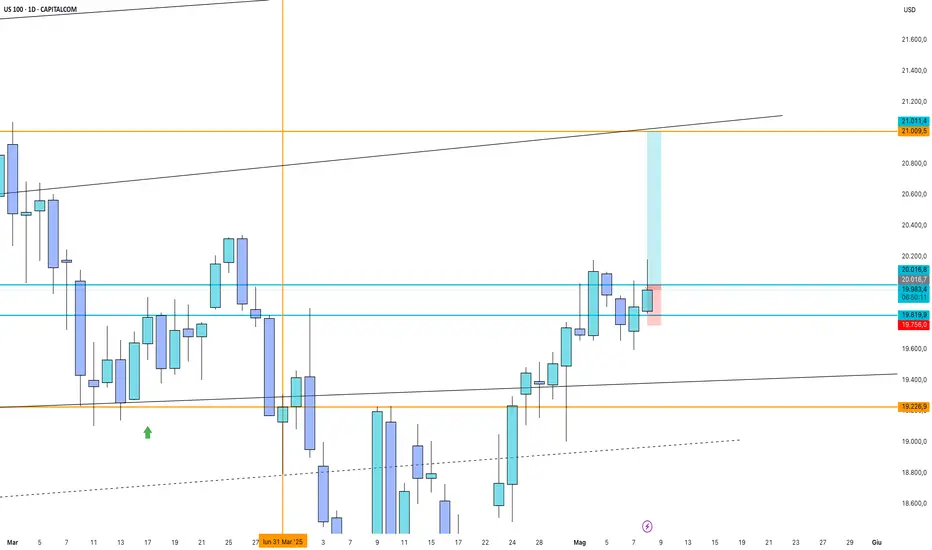

NASDAQ 'immagine mostra un grafico daily (1D) del Nasdaq 100 (US100) su TradingView, con un'analisi tecnica dettagliata che suggerisce una possibile continuazione del trend long (rialzista), supportata da vari livelli di prezzo, trendline e segnali visivi. Ecco una descrizione dell’analisi basata sull’immagine:

🟦 Contesto attuale

Il prezzo ha recentemente rotto una resistenza chiave intorno ai 20.016 – 20.038 punti, ora potenzialmente diventata supporto.

La candela attuale è verde e si chiude sopra questa fascia, indicando forza dei compratori.

C’è un evidente movimento rialzista iniziato da metà aprile, con minimi crescenti e candele bullish consecutive.

📈 Elementi tecnici rilevanti

Target indicato a 21.009,5 punti, evidenziato con una linea orizzontale arancione in alto.

Il rettangolo azzurro rappresenta un potenziale range di proiezione del movimento long, con partenza da zona 20.000 circa e proiezione appunto verso 21.000.

La zona rossa sotto il prezzo attuale rappresenta con tutta probabilità l’area di invalidazione o stop loss.

Supporti intermedi visibili:

19.756,0 (linea azzurra)

19.226,9 (linea arancione)

18.304,8 (supporto più profondo)

🔁 Possibile scenario di continuazione long

Se il prezzo regge sopra 20.000 – 20.038, si potrebbe assistere a un'accelerazione verso il target 21.009.

Il pattern generale sembra un breakout da un consolidamento, seguito da un ritesto del livello rotto (ora supporto), con possibile ripartenza.

Le trendline oblique tracciate suggeriscono anche un canale rialzista ampio in formazione.

📅 Tempistiche

La data del target potrebbe collocarsi nelle prossime settimane: c’è una linea verticale nera sul 21 maggio 2025, che può indicare una finestra temporale stimata per il raggiungimento del target.

✅ Conclusione

C'è una chiara struttura di mercato bullish, con rottura di resistenza e supporti ben difesi. Se non ci saranno falsi breakout o notizie macro sfavorevoli, la proiezione long fino a 21.009 è coerente con il contesto tecnico mostrato.

WisdomTree - Tactical Daily Update - 08.05.2025La FED non taglia e si prepara a stabilità dei tassi sino all’estate.

Trump promette rimozione di restrizioni sui “semiconductors”.

Borse e valute dei mercati emergenti sorprendenti da inizio anno.

Usa e Regno Unito pronti ad annunciare l’accordo sui dazi.

Martedì 7 maggio si è chiuso con un tono sommesso per le Borse europee, tutte in lieve calo. Parigi ha ceduto -0,91%, Francoforte -0,58%, Milano -0,6% e Londra -0,44%. Gli investitori hanno preferito restare cauti in attesa della decisione della Federal Reserve, che è arrivata più tardi nella giornata: nessun taglio ai tassi, che restano fermi nel range tra 4,25% e 4,50%.

Il presidente Jerome Powell ha evidenziato l’incertezza legata alle politiche commerciali dell’amministrazione USA, descrivendole come “molto, molto incerte”, e ha ammesso che in questo scenario “non è affatto chiaro cosa dovremmo fare”.

Questa prudenza ha avuto effetti immediati sulle aspettative dei mercati. Le probabilità di un taglio dei tassi a giugno sono scese al 20%, rispetto al 30% del giorno prima, mentre quelle per luglio sono calate al 70%, contro il quasi 100% di appena una settimana fa.

Nel frattempo, Wall Street ha reagito con maggiore ottimismo: il Dow Jones ha guadagnato +0,70%, lo S&P500 +0,43%, il Nasdaq +0,27%. Anche se non abbastanza da spingere al rialzo i mercati europei, si è respirato un clima di cauto sollievo.

A tenere banco restano comunque le tensioni geopolitiche. Mentre da un lato si è riaccesa la speranza di una tregua commerciale tra Stati Uniti e Cina, con l’annuncio dell’incontro in Svizzera tra i rappresentanti del Tesoro USA Scott Bessent e del Commercio Jamieson Greer con le controparti cinesi, dall’altro la situazione tra India e Pakistan è degenerata, con 13 vittime al confine del Kashmir.

I dati macroeconomici europei non hanno aiutato. Eurostat ha comunicato che a marzo le vendite al dettaglio sono diminuite -0,1% su base mensile sia nell’area euro che nell’intera UE, pur registrando su base annua rispettivamente +1,5% e +1,4%.

Nel comparto tecnologico, l’amministrazione Trump ha fatto notizia annunciando, secondo Bloomberg, l’intenzione di rimuovere alcune restrizioni all’export di chip introdotte sotto Biden. La notizia ha galvanizzato il settore dei semiconduttori: l’indice SOX di Filadelfia è salito +1,7%, e Nvidia +3,1%.

Sul fronte delle materie prime, il petrolio ha continuato il recupero dopo il crollo del 5 maggio, ma il greggio WTI (riferimento Usa) resta sotto 59 dollari/barile. Il prezzo del gas naturale europeo ad Amsterdam è rimasto stabile a 34,4 euro7megawattora, mentre l’oro, sceso il giorno prima a 3.385 dollari/oncia (-1,3%), ha mostrato un modesto recupero ieri, +0,5%.

Il mercato obbligazionario europeo mostra segni di stabilizzazione. Lo spread tra BTP e Bund si è ridotto a 107 punti base (- 2bps dalla vigilia), col rendimento del BTP decennale benchmark sceso dal 3,62% al 3,55%.

Oggi, 8 maggio, le Borse asiatiche hanno reagito positivamente alle ultime novità commerciali. L'indice MSCI Asia-Pacifico è salito +0,3%, segnando la quattordicesima seduta positiva nelle ultime sedici, con un guadagno di +5% da inizio anno, contro il -0,3% dell'MSCI World, dominato, per un 70% circa, da Wall Street.

A trainare la regione sono i big tech cinesi come Tencent, Alibaba e Meituan, in attesa dei dati trimestrali. L’Hang Seng (Hong Kong) ha guadagnato +0,8%, il Taiex (Taipei) +0,7% e il CSI300 cinese +0,6%.

Anche Nikkei giapponese (+0,4%), Kospi coreano (+0,5%) e Sensex indiano (invariato) si sono mossi con cautela, mentre il conflitto in Kashmir tiene alta la tensione.

Da Washington, Donald Trump ha annunciato un importante accordo commerciale con il Regno Unito, che sarà presentato ufficialmente in conferenza stampa. Lo ha definito “il primo di molti”, lasciando intendere che l’intenzione è di aprire una nuova stagione di intese bilaterali. Questo ha rafforzato la fiducia in un possibile miglioramento anche nei rapporti con Pechino.

Gli investimenti esteri hanno continuato a riversarsi nei mercati emergenti asiatici. Escludendo Cina e Giappone, gli afflussi in azioni asiatiche hanno raggiunto quasi 3 miliardi di dollari in una settimana, spinti anche dal rafforzamento delle valute locali. L’indice MSCI Emerging Market Currency ha toccato nuovi massimi storici.

Sul fronte delle commodity, il Bloomberg Commodity Index è salito +0,6% dopo un calo di -0,8% il giorno precedente. Il rame si conferma tra i migliori performer dell’anno con un +7,5%. Goldman Sachs ha rivisto al rialzo la sua previsione per il secondo trimestre a 9.330 dollari/tonnellata, rispetto agli 8.620 precedenti, citando la resilienza della domanda cinese e la distensione nei rapporti commerciali.

Infine, il Bitcoin continua la sua corsa: stamattina ha guadagnato oltre +2%, sfiorando 100.000 dollari. A spingere il rally è stato anche la notizia che l’ETF spot di BlackRock (IBIT), ha segnato 16 giorni consecutivi di afflussi. Solo il 6 maggio sono affluiti nel fondo bicoin per un valore di circa US$ 36 milioni di dollari.

Alle ore 13:00 CET dell’8 maggio, le principali Borse europee mostrano un rialzo medio dell’1,2%, in linea con l’andamento positivo dei future di Wall Street.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Sintesi operativa su 4 assetTVC:SPX FX:EURUSD OANDA:XAUUSD NYMEX:CL1!

Sintesi operativa breve termine:

EUR/USD: Long su rottura 1.1400, short sotto 1.1280

Oro: Long difensivo su 3.320, stop sotto 3.250

WTI: Attendere conferma sopra 60 per long; short aggressivo sotto 56

SPX500: Long sopra 5.650 solo con volumi; eventuali short di breve sotto 5.520

SPX500 I massimi assoluti è un inizio di una lunga discesa? TVC:SPX

Prezzo attuale: 5.610 punti

Tendenza attuale: Rialzista ma su livelli di ipercomprato

Resistenza chiave: 5.650 – se violata, target ambizioso a 5.750

Supporto chiave: 5.520 – in caso di break, possibile ritracciamento verso 5.400

Osservazioni tecniche: Indicatori ancora forti (RSI e MACD positivi), ma possibile consolidamento prima di nuovi massimi. Meglio evitare inseguimenti long sopra 5.650 senza un pullback.

Attesa di ulteriori aggiornamenti

Personalmente subito che ritorni sui massimi assoluti, anzi mi aspetto una discesa per un bel periodo almeno un biennale partendo dal ultimo minimo fatto di recente

SPX500 vs USEQUITIES: Forza isolata🔎 Cos’è l’indice USEQUITIES?

USEQUITIES è un indice composito sintetico che combina US30 (Dow Jones), SPX500 (S&P 500), NAS100 (Nasdaq) e US2000 (Russell 2000).

Viene utilizzato come termometro dell’intero mercato azionario statunitense, offrendo una visione d’insieme della forza o debolezza globale.

Quando SPX500 si muove in disaccordo con USEQUITIES, è un campanello d’allarme sulla reale direzione del mercato.

📆 Data: 7 maggio 2025

🔽 1 – Motivazioni Ribassiste (70%)

1. Il massimo storico dello SPX500 risalente a luglio 2024 è 5.623,61, oggi superato marginalmente con un prezzo attuale di 5.628,15 → solo +0,08% sopra la resistenza.

2. L’indice USEQUITIES è a 4.292,50, ben al di sotto della sua resistenza a -2% critica a 4.378,62 → manca la conferma del mercato ampio.

3. Questo tipo di divergenza tra SPX500 e USEQUITIES storicamente segnala un falso breakout imminente, poiché la forza di un singolo indice non basta.

4. Se SPX500 torna sotto i 5.623,61, è altamente probabile una correzione tecnica verso livelli inferiori, guidata dal riassorbimento del breakout.

5. I settori ciclici e l’indice US2000 stanno sottoperformando, dimostrando che il rally è concentrato e non supportato da una base ampia.

6. Il movimento è accompagnato da volumi modesti e assenza di follow-through, segnale ulteriore di debolezza strutturale.

⚠️ 2 – Gestione del Rischio e Invalidazione (30%)

1. Un’invalidazione della tesi ribassista avverrebbe solo se SPX500 chiudesse sopra hai massimi storici di conseguenza pure USEQUITIES.

2. In tal caso, il movimento si configurerebbe come breakout reale e potrebbe estendersi.

3. Stop tecnico per lo short: sopra 5.800

🧠 Conclusioni

Questo breakout dello SPX500 sopra i massimi di luglio 2024 sembra, a prima vista, un segnale di forza.

Ma il mancato supporto da parte dell’indice USEQUITIES e la debolezza diffusa negli indici più sensibili al ciclo economico, come US2000, mettono in discussione la validità del movimento.

Siamo quindi di fronte a un potenziale falso breakout, una delle trappole più insidiose nei mercati moderni, dove il sentiment e l’algoritmica possono forzare massimi temporanei senza supporto strutturale.

Fino a prova contraria (ovvero finché USEQUITIES non rompe la sua resistenza), l’approccio prudente è ribassista, con attenzione a possibili rapidi rientri nel range.

In sintesi: la forza è reale solo se è condivisa. Al momento, non lo è.

Andamento FEDSe minimo Nasdaq arriva a 19.640, la fed darà spike rialzista area 20.000 circa e successivamente short