WisdomTree - Tactical Daily Update - 05.05.2025Trump più conciliante: Borse tutte sù nell’ultima settimana.

Petrolio depresso, l’inflazione EU può scendere e la BCE tagliare i tassi.

L’FMI riduce ancora le attese di crescita globale: colpa dei dazi Usa.

Pronti per le trimestrali europee, quelle Usa, sino ad oggi, sono OK.

Settimana di mercati in ripresa, ma le ombre dei dazi si allungano sulla crecita dell’economia globale. La settimana conclusasi il 2 maggio ha comunque portato una ventata di ottimismo sui principali mercati finanziari mondiali.

Nonostante il persistente timore per l’impatto dei dazi statunitensi sull’economia globale, gli investitori hanno premiato segnali di apertura provenienti dalla Cina e dati macroeconomici positivi dagli Stati Uniti.

A fare da traino è stata Wall Street, con la nona seduta consecutiva al rialzo: Dow Jones +1,39%, Nasdaq +1,51% e S&P 500 +1,47%, spinti dalla solida occupazione americana e dalle dichiarazioni di Pechino sull’apertura al dialogo commerciale. Il ministero del commercio cinese ha confermato che sta valutando le recenti proposte statunitensi per un nuovo ciclo di negoziati.

L’onda positiva ha raggiunto anche l’Europa: la scorsa settimana Francoforte ha brillato, +2,5%, seguita da Parigi, +2,3%, e Amsterdam, +2,2%. Più moderate le performance di Madrid, +1,2%, e Londra, +1,1%. Milano ha segnato un robusto +2,5%, grazie al buon andamento di farmaceutici (+5%), difesa (+4%) e tecnologia (+4%).

Sui mercati globali, l’indice MSCI World è salito del +3% in cinque sedute, marcando la quarta settimana consecutiva positiva. Dopo il crollo di aprile (-15%), l’indice segna ora un modesto +0,5% da inizio anno.

Ancora meglio i mercati emergenti: MSCI Emerging Markets +3,3% settimanale, e +5,3% da gennaio, grazie a Hong Kong, Corea del Sud e Brasile.

Anche l’indice dei “Magnifici Sette” di Wall Street è cresciuto +3,5%, e il Nasdaq +3,4%, sebbene entrambi restino in territorio negativo nel 2025 con perdite intorno al -12% YtoD.

Nel frattempo, la Banca Centrale Europea continua a credere nel trend di politica monetaria accomodante. Il vicepresidente Luis de Guindos ha dichiarato che il rallentamento dell’inflazione in Europa giustifica ulteriori tagli dei tassi. Dopo il settimo taglio in 12 mesi, l’ECB prevede un’inflazione vicina al 2% entro fine 2025.

Oltreoceano, Donald Trump ha colto l’occasione per rinnovare la sua pressione sulla Federal Reserve, auspicando ulteriori tagli dei tassi: “La benzina è scesa sotto i 2 dollari/gallone, i prezzi degli alimentari e dell’energia sono calati, l’occupazione è forte”, ha scritto su Truth, e “Siamo solo all’inizio”.

Tuttavia, il giudizio dell’agenzia di rating S&P non è altrettanto entusiasta. In un’analisi recente, S&P parla di “shock al sistema” derivante dalla politica commerciale americana: i dazi hanno minato la fiducia e creato turbolenze sui mercati.

Inoltre, il piano di bilancio presentato da Trump prevede il taglio di US$ 163 miliardi alla spesa federale nel 2026, con colpi duri per le politiche green: la proposta prevede di cancellare oltre US$ 15 miliardi destinati alle energie rinnovabili e 6 per le stazioni di ricarica per veicoli elettrici, invertendo la rotta tracciata nel 2021 dall’Amministrazione Biden.

La previsione di crescita del PIL globale 2025 è stata rivista al +2,7% (dal precedente +3%), e quella 2026 al +2,6%. Gli Stati Uniti cresceranno +1,5% quest’anno (dal precedente +2%) e +1,7% nel 2026. Per ora, però, la recessione è scongiurata.

Per l’Italia, le previsioni caute: la crescita 2025 è stimata al +0,5%, in calo dal già ridimensionato +0,6% di due mesi fa. Nel 2026 si prevede +0,8%, seguito da due anni a +0,9%. Rispetto a marzo, la stima 2027 è stata abbassata di -0,1%.

Sul fronte delle materie prime, il petrolio subisce un altro colpo: il prezzo del Brent è crollato -3,6%, toccando stamene 59 dollari/barile, minimo da oltre quattro anni.

La discesa è legata all’annuncio dell’OPEC+ di un aumento della produzione per giugno di 411.000 barili/giorno, quasi il triplo del previsto. Arabia Saudita e Russia guidano la nuova strategia di "prezzi bassi", mirata a disciplinare paesi come il Kazakistan, che ha superato le quote di produzione di +422.000 barili/giorno a marzo.

Il Bloomberg Commodities Index è in calo di -0,5%, zavorrato dalla caduta del greggio. In controtendenza, l’oro è salito +0,5%, dopo aver registrato la peggior settimana da due mesi (-2,4%).

Negli Stati Uniti, continua il braccio di ferro tra Trump e il presidente della FED Jerome Powell, con il primo che spinge per tassi più bassi e il secondo che mantiene una posizione attendista. La FED dovrebbe lasciare invariati i tassi alla prossima riunione di fine mese, attendendo di valutare gli effetti dei dazi sull’inflazione.

Sul fronte obbligazionario, la risalita dell’appetito per il rischio ha smorzato l’interesse per i “governativi”: Us-Treasury e German Bund decennali sono scesi -0,3%, i BTP -0,1%, con rendimenti rispettivamente a 4,30%, 2,53% e 3,63%: spread BTP/Bund a 110 bps.

In Asia-Pacifico, oggi (5 maggio) Tokyo, Shanghai, Hong Kong e Seul sono chiusi. Positiva l’India, coll BSE Sensex a +0,4%, alla dodicesima sessione consecutiva di prevalento acquisti di investitori esteri, record degli ultimi due anni. L’australiano ASX200 è in calo, -0,7%, nonostante i toni concilianti tra Trump e il premier australiano Albanese, fresco di vittoria elettorale.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Indici di mercato

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 6/5Ftse MIb approccia l'area di resistenza di periodo. I monitoraggi odierni utili per mantenere o meno l'ipotesi operativa rialzista di breve.

BTC Correlazione MOVE Index e local Bottom Il grafico individua TRE bottom locali (non assoluti) di BTC , individuati in maniera inversamente correlata al Move Index - I tre "momentum" sono indicati con freccia di color rosa , quando l'indice Move trova un suo Top locale , e sul fondo del grafico , la correlazione viene confermata da rientro "pullback" nella banda inferiore .

Questo indice misura la volatilità implicita nel mercato delle obbligazioni statunitensi a breve termine.

In particolare, il MOVE Index è utilizzato per tracciare le aspettative di volatilità nel mercato dei Treasury statunitensi a 2, 5, 10 e 30 anni.

In pratica, il MOVE Index funziona in modo simile al VIX (l'indice della paura per le azioni),

ma invece di misurare la volatilità attesa nel mercato azionario, misura quella nel mercato obbligazionario.

Quando il MOVE Index è alto, significa che gli investitori si aspettano movimenti di prezzo più ampi e maggiore incertezza nel mercato obbligazionario,

mentre quando è basso, si prevede una minore volatilità.

Questo indice può essere utile per valutare la percezione del rischio da parte degli investitori nel mercato obbligazionario

e per monitorare il livello di incertezza generale nell'economia.

Resistenze storiche in vista: come reagirà l’US500?ANALISI MACROECONOMICA:

La settimana macroeconomica comincia in modo relativamente tranquillo a causa delle varie festività nei principali mercati asiatici ed europei. Nel corso dei giorni successivi, possiamo vedere come emergono dati significativi che offrono spunti molto rilevanti per comprendere l’evoluzione economica globale.

Lunedì 5 Maggio: dati USA del settore terziario deboli

Nonostante la giornata di stop in Giappone, Cina, Hong Kong e Regno Unito, gli Stati Uniti hanno pubblicato due dati chiave per il settore dei servizi.

L’indice PMI del settore terziario (Aprile) è sceso a 51,4, in calo rispetto al 54,4 del mese precedente, segnalando un rallentamento dell’attività. Anche l’indice ISM non manifatturiero ha mostrato debolezza, attestandosi a 50,2 contro il 50,8 di Marzo. Entrambi i valori si mantengono comunque sopra la soglia di 50, indicando ancora una modesta espansione in vista. Staremo a vedere cosa succederà nelle prossime settimane.

Martedì 6 Maggio: servizi italiani in rallentamento?

Tornando in Europa, l’unico dato di rilievo arriva dall’Italia con l’indice dei direttori degli acquisti del settore dei servizi, che passa da 52,0 a 51,3. Pur restando in territorio di espansione, il dato conferma una perdita di slancio nella crescita del comparto terziario.

Mercoledì 7 Maggio: focus sulla FED e sulle vendite italiane

Prestiamo nuovamente attenzione al territorio italiano con i dati sulle vendite al dettaglio di Marzo. Il dato mensile sale dello 0,2%, sopra lo 0,1% precedente, ma su base annua si registra un calo del -1,5%, a conferma della persistente debolezza dei consumi interni.

Negli Stati Uniti, il mercato guarda con attenzione alle decisioni della Federal Reserve. La banca centrale ha mantenuto invariato il tasso d’interesse sui fondi federali al 4,50%, con dichiarazioni prudenti durante la conferenza stampa del FOMC. La pubblicazione delle scorte di petrolio grezzo ha evidenziato un forte calo di 2,696 milioni di barili, potenzialmente indicativo di un incremento della domanda o di riduzioni nell’offerta.

Giovedì 8 Maggio: BoE taglia i tassi, sussidi USA in calo

La Bank of England ha sorpreso i mercati con un taglio dei tassi dal 4,50% al 4,25%, segnando un possibile cambio di rotta nella politica monetaria britannica. La mossa è stata accompagnata dalla pubblicazione della lettera sull’inflazione, attesa con attenzione dagli investitori per comprendere meglio le prospettive future.

Negli Stati Uniti, le richieste iniziali di sussidi di disoccupazione sono scese a 232.000, in calo rispetto alle 241.000 della settimana precedente, suggerendo una tenuta del mercato del lavoro nonostante i segnali contrastanti provenienti da altri indicatori economici.

La settimana offre segnali abbastanza misti: da un lato la tenuta dell’occupazione statunitense e l’approccio attendista della FED, dall’altro il rallentamento del settore terziario e dei consumi sia in Europa che negli USA. Il taglio dei tassi da parte della BoE introduce nuovi elementi di incertezza sui percorsi futuri delle politiche monetarie. I prossimi dati macroeconomici saranno determinanti per chiarire se ci troviamo in una fase di semplice rallentamento ciclico o alle soglie di una contrazione più marcata.

Questa si tratta di un’analisi puramente informativa e non si tratta di alcun consiglio finanziario. Ogni trader ed investitore deve fare le proprie ricerche e valutare il proprio rischio di investimento.

ANALISI TECNICA:

Per quanto riguarda l’analisi tecnica, andiamo a dare uno sguardo alla situazione americana, precisamente su US500.

Dal grafico daily vediamo subito come il prezzo è rimbalzato aggressivamente sul minimo di Aprile 2024, rimasto inviolato, portandolo in soli pochi giorni da un livello psicologico di 4800 dollari a un livello 5480.

Stiamo parlando di un incremento di circa 13% su un asset che gioca un ruolo chiave mondiale sui mercati finanziari.

Il prezzo ha poi ritracciato sul livello 50% del ritracciamento di Fibonacci per poi ripartire nuovamente senza sosta verso i 5700 circa.

Cosa succede adesso? Non possiamo non prendere in considerazione le due grosse aree di resistenza che il prezzo ha davanti, con una prima area sui 5750 circa, ed una seconda area sui 6100 circa che coincide con il massimo storico.

Queste sono aree estremamente sensibili dove bisogna assolutamente minimizzare i rischi cercando di non lasciarsi prendere dalle emozioni. Il prezzo potrebbe potenzialmente cominciare a rimbalzare tra le due aree o ritracciare nuovamente su un livello molto psicologico intorno ai 5000.

Queste condizioni di estrema volatilità su asset del genere devono farci immediatamente pensare a come gestire al meglio le nostre posizioni nel caso in cui si voglia operare in condizioni simili. Il risk management qui gioca un ruolo chiave. Fate molta attenzione.

Questa si tratta di un’analisi a solo scopo informativo e non si tratta di alcun consiglio finanziario. Inoltre ricordiamo che tradare CFD comporta rischi di perdita di denaro a causa della volatilità. Ogni trader deve valutare il proprio rischio e questa analisi non rappresenta alcun segnale di entrata a mercato.

Il materiale fornito in questo contesto non è stato redatto secondo i requisiti legali destinati a promuovere l’indipendenza della ricerca in materia di investimenti e, pertanto, è considerato una comunicazione di marketing. Non è soggetto a divieti di negoziazione prima della divulgazione della ricerca d’investimento, ma non cercheremo di trarne vantaggio prima di fornirlo ai nostri clienti.

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 5/5Ftse Mib ancora aggrappato alla traiettoria rialzista. I parametri di presidio odierni.

nqattualmente prova a testare il 0,618 del ritraciamento di fibonacci mercato Comunque ancora molto delicato

DAX PROSECUZIONE TREND RIALZISTAIl DAX presenta un'opportunità rialzista nel breve-medio termine, supportato da una combinazione di fattori tecnici e fondamentali. Analisi su Time frame giornaliero e 4h.

📈 Situazione Attuale

L'indice tedesco ha superato il livello chiave 22.405 con un incremento dei volumi in acquisto, confermando il trend rialzista.

Media mobile 20 periodi su time frame 4h che offre un supporto dinamico

Media mobile veloce sopra la media mobile lenta su time frame 4h

RSI su time frame giornaliero non entrato ancora in zona di ipercomprato.

🌍 Analisi Fondamentale

Afflusso di capitali USA. Rotazione verso asset europei a causa di tensioni commerciali e valutazioni più attraenti.

Dati PMI Eurozona. Dato in netto miglioramento a 49.8 (vs 48.5 previsto), segnale di ripresa della filiera manifatturiera.

Politiche BCE. Attese di ulteriori stimoli monetari per sostenere la crescita.

🎯 Obiettivi di Prezzo

Target : 23.500 ovvero nuovi massimi

⚠️ Gestione del Rischio

Stop Loss aggressivo a 22.630

Stop Loss conservativo a 22.225

💡 Conclusione

La confluenza di un forte trend rialzista sostenuto dalla media mobile veloce sul time frame 4h e dei dati di natura fondamentale (afflusso istituzionale da USA e miglioramento dei dati macroeconomici europei crea un setup da valutare con attenzione.

Ricordate di fare sempre ulteriori analisi e di tradare responsabilmente gestendo in modo oculato il rischio.

Vix in ribasso la prossima ottava.Target previsto 20 punti, che dovrebbe verificarsi circa venerdì in chiusura.

Alessandro.

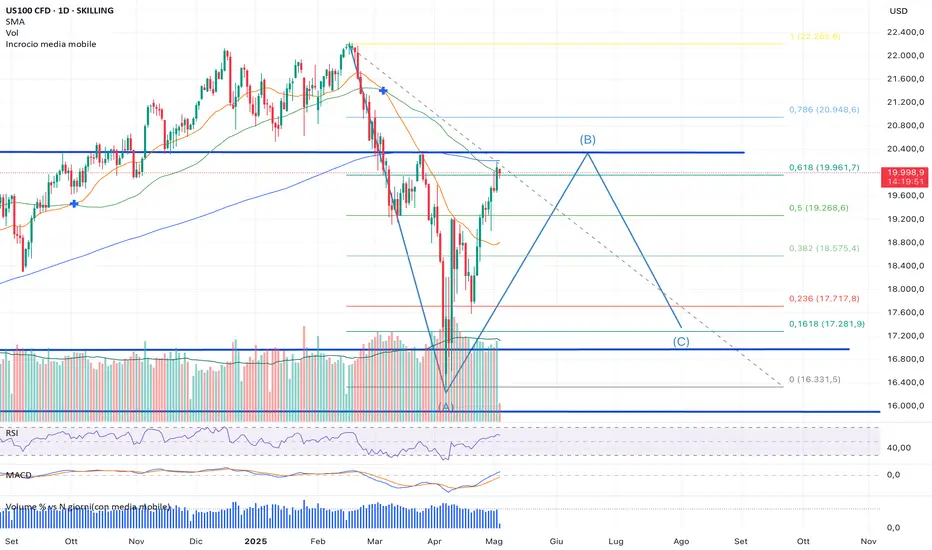

La mm a 200 fermera' il rialzo?Il rimbalzo si sta avvicinando alla mm a 200 giorno che passa a quota 20200 circa. Riuscira' a superarIa? Indicatori ed oscillatori impostati positivamente. Volumi piuttosto bassi. La domanda da porsi e': siamo in una B correttiva e dobbiamo aspettarci un C al ribasso??

ES1! S&P500: un gap che non mi piace. Ma prima un ulteriore +2%?Bentornati sul canale con un nuovo contributo tecnico sull'indice S&P500 e uno sguardo anche al Dow Jones e al Nasdaq, al termine di una settimana decisamente positiva ma, a mio parere, con volumi un po' scarsini.

Grazie per il vostro tempo e buon week end

Abitudini mentali per avere successo nel tradingDiventare un trader redditizio richiede un approccio mentale ben determinato. Serve disciplina, mentalità corretta e abitudini solide. Ecco le 6 pratiche fondamentali che formano professionisti del trading.

1) Apprendimento continuo. Non si deve mai smettere di studiare

I mercati evolvono costantemente, e restare aggiornati è cruciale. Oltre a seguire corsi e leggere libri, è importante rimanere sempre aggiornato attraverso webinar tematici Inoltre testare nuove strategie attraverso conti demo è una pratica che applicata con continuità può cambiare il modo di approcciarsi ai conti reali.

2) Stabilità emotiva. Impara a controllare paura e avidità.

Le emozioni sono il peggior nemico del trader. E' importante imparare a controllarle e gestirle. Tecniche di mindfulness, ovvero la meditazione, prima della sessione di trading riducono lo stress.

Non rischiare più del 2% del capitale su un singolo trade per evitare perdite emotivamente devastanti.

Pause obbligatorie. Dopo tre trade perdenti consecutivi, fermati per almeno 24 ore, meglio ancora per 48 ore.

3) Pratica Costante. La costanza è la chiave per un miglioramento continuo.

Analizza i grafici 1 ora al giorno, anche senza operare, per mantenere la familiarità con i pattern.

Pianifica i trade la sera prima. Identifica supporti/resistenze e definisci esattamente le regole di entrata ed uscita dal mercato.

4) Tieni un registro di tutte le operazioni, specialmente quelle che chiudi in perdita. Trasforma gli errori in lezioni

Un diario di trading ben strutturato è la tua mappa per migliorare.

Analisi post-trade: cosa ha funzionato e cosa no (es. "Stop loss troppo stretto per volatilità elevata").

5) Impara ad essere flessibile. Adattati o verrai spazzato dal mercato.

I mercati cambiano, e le strategie devono evolvere.

Verifica se la tua strategia funziona ancora nelle condizioni attuali.

Modifica dei parametri e delle regole di ingresso o uscita. Se usi un EMA, prova a modificare il periodo (es. da 50 a 55 giorni) in risposta a volatilità aumentata.

6) Focalizzati su aspettative realistiche. Il Trading non è una lotteria.

Diventare ricco in poco tempo è una promessa che non esiste.

Ecco numeri realistici:

Rendimento annuo atteso tra Il 10 ed il 20% è eccellente per un trader.

Anche con il 50% di trade vincenti, puoi essere profittevole se i guadagni superano le perdite (profitto medio 2:1).

Non esporre il tuo capitale a perdite superiori al 15%.

Con un capitale di $10,000, punta a $1,000-$2,000 di profitto annuo, non a raddoppiare il capitale in un mese.

Conclusione

Queste abitudini non sono scorciatoie, ma pilastri per una carriera duratura. Come disse Paul Tudor Jones: "Il segreto del trading è gestire le perdite, non i guadagni". Inizia integrando una abitudine alla volta, misura i progressi e adatta il percorso alle tue esigenze. Con costanza, trasformerai il trading da hobby rischioso a professione strutturata.

DAX area 26.000 nel mirinoNegli ultimi giorni il DAX ha mostrato una notevole forza relativa, sostenuta sia da fattori tecnici che fondamentali. Dal punto di vista tecnico, l’indice ha rotto al rialzo livelli chiave di resistenza, confermando la tendenza positiva in atto sin dall’inizio del 2024. La recente stabilizzazione sopra quota 18.000 ha attirato nuovo interesse da parte degli investitori istituzionali.

Sul fronte fondamentale, le ultime notizie riguardanti un possibile allentamento delle tensioni commerciali, in particolare per quanto riguarda i dazi tra Unione Europea e Stati Uniti, hanno alimentato l’ottimismo sui mercati azionari europei. Un allentamento di tali pressioni potrebbe favorire le esportazioni tedesche, migliorando le prospettive macroeconomiche e rafforzando ulteriormente la performance del DAX.

Se questo scenario venisse confermato, il DAX potrebbe puntare verso nuovi massimi storici. Una proiezione realistica, considerando la forza mostrata e il momentum positivo, è un target in area 26.000 punti entro agosto 2025, supportata da flussi in ingresso, una stagionalità favorevole e un contesto macro meno ostile.

Psychology of a market Cycle: NASDAQIl grafico allegato è il celebre "Wall St. Cheat Sheet – Psychology of a Market Cycle", che illustra le emozioni predominanti tra gli investitori durante le diverse fasi di un ciclo di mercato. Questo strumento è fondamentale per comprendere non solo l’andamento dei prezzi, ma anche come il sentiment guida le decisioni di massa, spesso in modo non razionale.

1. Fasi del Ciclo

Il ciclo è composto da quattro macro-fasi emotive, ciascuna associata a un determinato momento nel tempo e a una diversa traiettoria dei prezzi:

________________________________________

Fase di Ascesa (Bull Market)

• Disbelief – Incredulità: la gente non crede nel rialzo, lo considera temporaneo.

• Hope – Speranza: inizia a intravedersi una ripresa, le persone iniziano a investire.

• Optimism, Belief, Thrill – Ottimismo, Fiducia, Euforia: gli investitori si convincono che il trend sia solido; aumentano le posizioni e il rischio. In "Euphoria" si entra al massimo rischio finanziario.

________________________________________

Fase di Transizione

• Complacency – Compiacimento: "ci sarà solo una correzione, poi si sale ancora".

• Anxiety – Ansia: iniziano le margin call, l’incertezza cresce.

• Denial – Negazione: si minimizza la discesa, credendo sia solo passeggera.

________________________________________

Fase di Discesa (Bear Market)

• Panic – Panico: vendita irrazionale e diffusa.

• Capitulation – Capitulation: uscita forzata dal mercato.

• Anger, Depression – Rabbia e Depressione: senso di sconfitta, autocritica.

________________________________________

Fase di Recupero

• Disbelief (seconda volta) – Nuova incredulità: il mercato risale ma nessuno si fida.

• Hope, Optimism…: si ricomincia il ciclo.

________________________________________

2. Dove siamo ora?

Il grafico allegato rappresenta quindi le emozioni tipiche che accompagnano i cicli di mercato. Analizzando l'attuale contesto, ritengo che ci troviamo nella fase di Complacency o inizio Anxiety, dove gli investitori tendono a sottovalutare il rischio di una correzione più profonda, interpretando il calo come una semplice pausa temporanea.

Tuttavia, il contesto macroeconomico inizia a fornire segnali di allerta: il PIL degli Stati Uniti ha registrato una contrazione dello 0,3%, dopo una crescita robusta del 2,4% nel trimestre precedente e a fronte di attese per un'espansione dello 0,3%. Si tratta del primo calo del prodotto interno lordo statunitense da tre anni, alimentato anche da crescenti tensioni commerciali a livello globale.

🕐 Timeframe di riferimento:

Ho scelto di concentrarmi sul timeframe daily, in quanto fornisce indicazioni più chiare e gestibili rispetto a orizzonti temporali troppo ampi, che spesso risultano di grande incertezza e soggetti a troppe variabili macroeconomiche. L’approccio psicologico diventa così più fruibile anche per l’operatività di breve-medio periodo.

📈 Focus sull’indice Nasdaq:

La mia analisi si basa sul Nasdaq 100, l’indice che ha mostrato la crescita più marcata negli ultimi dieci anni, ed è quindi il più esposto agli eccessi di euforia e successiva correzione. Proprio per questo può rappresentare con più evidenza l’evoluzione del sentiment degli investitori.

👉 Questo scenario alimenta l'incertezza: la combinazione tra ottimismo residuo nei mercati finanziari e un quadro macro in deterioramento espone gli investitori al rischio di una discesa più profonda, con il potenziale avvio delle successive fasi emotive del ciclo come Denial e Panic.

🎯 Cosa aspettarsi?

Se la storia si ripete - ma solo con ulteriori conferme tecniche/fondamentali - è il momento di essere strategici: alleggerire l’esposizione, usare strumenti difensivi o prepararsi a cogliere opportunità al ribasso.

La consapevolezza del sentiment può fare la differenza tra subire il mercato e dominarlo.

________________________________________

👉 Se trovi utili le mie analisi, lascia un LIKE/BOOST all’articolo e segui il profilo. Il tuo supporto mi aiuterà a continuare a condividere contenuti gratuitamente! 🚀

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 2/5Dopo la presa di prositto sul long, i parametri odierni del Ftse Mib per riaprire l'attesa direzionale

WisdomTree - Tactical Daily Update - 02.05.2025Usa e Cina dialogano sui dazi e le Borse recuperano.

Un mese di aprile finito “benino”, molto meglio di come era partito.

Petrolio ai minimi da 5 anni, una bella notizia per l’inflazione.

Le relazioni trimestrali delle big tech Usa non deludono, anzi….

Mentre l’Europa festeggiava il Primo Maggio con mercati chiusi, ad eccezione di Londra (+0,03%), dall’altra parte dell’oceano Wall Street non si è fermata.

Le contrattazioni hanno aperto in rialzo, spinte dalle eccellenti trimestrali di Microsoft e Meta che hanno tranquillizzato gli investitori su due fronti caldissimi: la tenuta dell’economia e la continua ascesa dell’intelligenza artificiale. A fine giornata Dow Jones +0,21%, Nasdaq +1,52%, S&P 500 +0,63%, all’ottava seduta consecutiva positiva.

Microsoft ha archiviato il suo terzo trimestre fiscale con numeri ben oltre le attese. L’utile per azione ha raggiunto 3,46 dollari contro 3,22 stimati, su ricavi per 70,1 miliardi (previsioni a 68,4). Rispetto allo stesso periodo dell’anno precedente, i ricavi sono saliti +13%, mentre l’utile netto è balzato +18% a Us$ 25,82 miliardi.

Meta ha fatto ancora meglio: l’utile per azione è cresciuto +37% a 6,43 dollari, battendo le attese di 5,23. È il nono trimestre consecutivo in cui la società supera le stime. I ricavi, saliti 16,1%, hanno raggiunto i 42,31 miliardi (vs consensus di 41,34). Per il trimestre in corso, Meta prevede ricavi tra 42,5 e 45,5 miliardi, sopra i 39,1 precedentemente attesi dal mercato.

Occhi puntati anche su Tesla. Secondo il Wall Street Journal, il consiglio di amministrazione starebbe valutando la sostituzione di Elon Musk come CEO, preoccupato dalle recenti performance del titolo e dall’apparente minor interesse di Musk per l’azienda a favore delle sue aspirazioni politiche.

La società ha smentito, ma il Board avrebbe già avviato, pur nel massimo riserbo, contatti con società specializzate in ricerca di executive per avviare un processo di selezione.

Anche Nvidia ha brillato con +5%, grazie a voci sul possibile allentamento delle restrizioni USA all’export di chip verso gli Emirati Arabi Uniti, in vista di una visita dell’ex presidente Trump nella regione.

Sul fronte macroeconomico Usa, le richieste settimanali di sussidi di disoccupazione negli USA sono aumentate di 18.000 unità, arrivando a 241.000 (contro attese di 225.000). I lavoratori che continuano a ricevere sussidi sono saliti a 1.916.000 (+83.000).

L’indice PMI manifatturiero USA, pubblicato da IHS Markit, è rimasto stabile ad aprile a 50,2 punti (da una stima di 50,7), deludendo le aspettative di 50,6.

Oggi, 2 maggio si è aperto con uno spiraglio di distensione commerciale tra Cina e Stati Uniti. Pechino ha dichiarato di voler “valutare” la proposta di Washington per avviare un negoziato sui dazi.

La risposta dei mercati asiatici è stata immediata: l’Hang Seng di Hong Kong è salito +1,8%, segnando la terza settimana consecutiva di rialzi. L’indice Hang Seng Tech è volato +3,2%, con un rimbalzo di +20% dai minimi di aprile.

In Giappone, il Nikkei ha guadagnato +1,2%, chiudendo la settimana con +5%. Lo yen si è stabilizzato a 145,3 contro dollaro, dopo un tonfo della vigilia. La Banca del Giappone ha intanto affermato che ci vorrà più tempo per raggiungere l’obiettivo d’inflazione, raffreddando le attese su ulteriori strette monetarie. Anche la borsa coreana (Kospi) è salita, +0,4%, con+1,7% settimanale. Citigroup ha rivisto al rialzo a “Neutral” il suo giudizio sull’equity coreano.

Aprile: un mese positivo tra rally tech e stabilizzazione, nonostante una partenza difficile, per i mercati azionari globali. La volatilità dell’S&P500, misurata dal VIX, è rientrata dal picco del 60% a inizio mese al 24% attuale.

Wall Street mostra saldi contrastanti: Nasdaq +0,85%, S&P500 -1,2%, Dow Jones e Russell 2000 -3,5%. I “Magnifici Sette” hanno perso -5,0%.

In Europa, performance migliori: Francoforte ha guadagnato +1,5%, Milano (FTSEMIB) ha perso -1,2%, ma considerando i dividendi distribuiti, la perdita si annulla. L’EuroStoxx50 ha perso -1,6%.

Contro ogni previsione, vista la tensione commerciale in corso, le borse emergenti hanno chiuso aprile con +1,04% dell’indice MSCI-EM, segnando il quarto mese consecutivo in rialzo.

Materie prime: Aprile è stato un mese difficile: il Bloomberg CBOE Commodity Index ha perso -5%. Il petrolio ha subito un crollo di oltre -15%, solo parzialmente bilanciato da oro (+3,7%), mais (+3,2%) e soia (+2,5%). I metalli industriali hanno ceduto in media -5%.

L’oro si è rivelato ancora un bene rifugio, ma il suo guadagno in dollari è annullato per gli investitori europei, a causa del forte deprezzamento del US$, e dalla discesa di -7% dai massimi del 22 aprile.

Il dollaro Usa ha vissuto il mese più difficile da 30 mesi, perdendo -4,7%. La narrativa di inizio anno, economia resiliente e tassi elevati, s’è rapidamente sgretolata. Gli investitori istituzionali hanno modificato le strategie, riducendo l’esposizione alla valuta americana.

Bitcoin ha brillato: +14,75% ad aprile, miglior performance mensile dell’anno, riavvicinando il suo record storico.

Il comparto dei bond ha goduto di un contesto di rallentamento economico e inflazione contenuta. Il prezzo del Treasury decennale USA è salito +0,9%, quello del Bund tedesco +2,3% e quello del BTP decennale +2,4%, grazie anche alla promozione del rating da parte di Standard&Poors.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Nasdaq100 - Trend breve rialzista, medio-lungo in recupero.Put/Call Ratio

NDX: Put/Call Ratio stabile tra 0,94 e 0,96 nelle ultime sedute. Sentiment istituzionale costruttivo.

QQQ: Put/Call Ratio elevato (1,43–1,47), evidenzia prudenza operativa da parte di investitori retail e tattici.

9 maggio ATTENZIONE Forte concentrazione di opzioni e cluster PUT.

Trend breve rialzista, medio-lungo in recupero. Flussi positivi, mercato ancora nervoso. La seduta del 25 aprile ha mostrato un Buy Volume pari al 95% del totale su 1,35 miliardi di volumi complessivi, con Delta Volume positivo superiore a +1,1B. Il CMF a +0,05 e la sua EMA a +0,02 confermano una pressione di acquisto reale, senza divergenze negative nei flussi di capitale. Nonostante l'ipercomprato tecnico (Stocastico >99), la struttura dei volumi rimane favorevole a un proseguimento del bias rialzista, salvo cambi repentini post-earnings.

🔺 Livelli Chiave Operativi

19.800 Resistenza tecnica Forte - Convergenza resistenza tecnica + muraglia CALL opzioni

19.000 Supporto principale Forte - Cluster PUT importante e livello psicologico

18.544 Punto di Inversione strutturale Cambio bias a ribassista

🔻 NO TRADE ZONE

• Area 19.300 - 19.450

• Alta probabilità di consolidamento laterale senza pressione direzionale netta.

📈 Strategie Operative

Strategia LONG

• Entry sopra 19.450

• TP1: 19.600 (🟢 Forte)

• TP2: 19.800 (🟢 Forte)

• TP3: 20.000 (🟡 Moderato)

• SL1: sotto 19.300

• SL2: sotto 19.000

• Trailing Stop attivo a +1,5%

Probabilità di successo: 70%

Strategia SHORT

• Entry sotto 19.300

• TP1: 19.000 (🟢 Forte)

• TP2: 18.800 (🟢 Forte)

• TP3: 18.000 (🟡 Moderato)

• SL1: sopra 19.450

• SL2: sopra 19.600

• Trailing Stop attivo a +1,5%

Nota: Rottura di 19.000 rafforza pressione ribassista. Se rottura sotto Punto di Inversione 18.544 con volumi forti → Cambio bias strutturale da rialzista a ribassista.

Probabilità di successo: 30%

📊 Impatto Trimestrali e Calendario Economico Settimana 28 Aprile - 2 Maggio 2025

Principali Earnings:

• Martedì 29/04: Visa, Coca-Cola, Pfizer, PayPal, Starbucks, GM.

• Mercoledì 30/04: Microsoft, Meta Platforms, Qualcomm. (Massimo impatto sul Nasdaq.)

• Giovedì 1/05: Apple, Amazon, Mastercard. (Massimo impatto ulteriore su indici.)

Eventi Macroeconomici:

• Martedì 29/04: Fiducia consumatori USA (atteso in calo a 88,5).

• Mercoledì 30/04: PIL USA preliminare Q1 (atteso solo +0,4%), PCE core trimestrale.

• Giovedì 1/05: ISM manifatturiero USA (atteso in calo a 47,9).

• Venerdì 2/05: Non-Farm Payrolls USA (atteso forte rallentamento, 130K nuovi posti vs 228K precedenti).

Conclusione Operativa:

• Bias LONG fino a martedì sera.

• Da mercoledì forte incremento della volatilita' atteso.

• Protezione guadagni consigliata post earnings MSFT/META.

• Gestione attenta trailing stop da giovedì sera post AAPL/AMZN.

• Massima cautela venerdì su dati lavoro USA: rischio spike improvvisi.

FATEMI SAPERE SE QUESTA ANALISI VI INTERESSA E SEGUITEMI PER ESSERE SEMPRE AGGIORNATI

⚠ Attenzione: Questa analisi tecnica si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.

CANDELE MENSILI, US100 può ripartire con un hammer da manualeChart di Capital.Com

L'indice tecnologico americano è ancora, saldamente, rialzista nonostante il mare mosso del recente passato

Da un punto di vista delle onde rialziste, il quadro è molto lineare come si può vedere.

Il mese scorso ha lasciato sul grafico una chiara e bella figura di inversione, un hammer su un livello sensibile (supporto) e con elevati volumi

Non da un punto di vista matematico, sostanzialmente i prezzi hanno anche fatto pullback sulla mediana del canale.

A questo punto c'è poco da inventarsi, abbiamo tutte le condizioni perché riparta il trend rialzista.

Se non dovesse accadere ne prenderei atto con atteggiamento da monaco tibetano, visto che da manuale l'analisi è corretta e starei con la coscienza professionale a posto.

Con le contrattazioni iniziali del nuovo mese il pattern risulta già validato.

A questo punto non resta che ricercare qualche pattern per posizionarsi.

S&P500: Pronto per un forte movimentoDi fronte a un mercato che da almeno un mese viene ritenuto da molti abilmente – e fin troppo palesemente – manipolato, i fondamentali macroeconomici sembrano fare da semplici comparse. Meglio allora attenersi a ciò che il grafico ha da dire.

Il segnale più evidente al momento è il triplo supporto cerchiato in rosso:

- La trendline nera discendente, che dopo la rottura ha fatto da supporto perfetto;

- L’incrocio delle due MM (doppio supporto, settimanale e mensile) che hanno fermato il

prezzo con precisione chirurgica;

A questi tre elementi tecnici si aggiunge il DMS che ci regala una situazione potenzialmente esplosiva: le tre linee sono in pieno incrocio (cerchio blu) nella parte bassa, preludio di un forte movimento dei prezzi. In quale direzione?

Il 7 aprile si è chiuso un lungo ciclo di 5 anni. Da lì è partita una nuova struttura ciclica di lungo periodo, e come sempre succede: partenza = spinta.

Ora siamo dentro un ciclo trimestrale sul lato massimi. Dopo aver rotto l’ultimo minimo decrescente (freccia fucsia), siamo entrati nella seconda fase : quella crescente.

Il prezzo ha rotto la prima resistenza a 5.504, che ora è diventata supporto. La seconda resistenza a 5.773 è il prossimo obiettivo.

Conclusione

Mi attendo una continuazione della spinta rialzista, anche se non lineare (anzi, occhio agli zig-zag in stile Trump). Il ciclo trimestrale inverso è a circa 2/3, quindi dovrebbe avere ancora fiato per correre un po’.

Questa è la mia visione e non rappresenta un incentivo ad investire od operare in qualsiasi direzione.

WisdomTree - Tactical Daily Update - 30.04.2025Wall Street crede negli accordi sui dazi e sale per la 6’ seduta conscutiva.

Usa e India vicino ad un accordo, anche Corea sarebbe a buon punto.

Petrolio ai minimi dal 2020, …è tornato il greggio russo?

Economia europea in lieve ripresa nel 1’ trim. 2025. Inflazione in calo.

Wall Street chiude in rialzo ieri, 29 aprile, la sesta seduta consecutiva: Dow Jones +0,75%, S&P500 +0,58% e Nasdaq +0,55%. Il vento positivo spira anche in Europa, dove Milano prevale su tutti con +1,09%, trascinata dai bancari. Francoforte segue con +0,77%, poi Londra +0,55%, Amsterdam +0,23%. Per Parigi e Madrid lieve calo, rispettivamente -0,24% e -0,64%.

A dominare la scena è sempre la guerra commerciale. Donald Trump, parlando ai sostenitori in Michigan, ha dichiarato: “Con i dazi alla Cina stiamo mettendo fine al più grande furto di posti di lavoro”. Ma dietro il consueto tono da campagna elettorale, si profila un’attenuazione della linea dura.

Secondo il Wall Street Journal, Trump vuole evitare che i dazi sulle auto importate si cumulino con quelli già imposti su alluminio e acciaio. L’obiettivo è proteggere le case automobilistiche USA in questa “fase di transizione”.

Un ordine esecutivo firmato da Trump conferma che le tariffe del 25% resteranno, ma introduce rimborsi fino al 3,75% del valore dell’auto per i produttori USA. I nuovi dazi entreranno in vigore il 3 maggio. “Non volevamo penalizzarli, vogliamo solo aiutare durante questo periodo a breve termine”, ha spiegato il presidente ai giornalisti.

Nel frattempo, si aprono nuovi spiragli anche con l’India. Trump ha detto che l’accordo sui dazi “sta andando alla grande”, e il segretario al Commercio Howard Lutnick ha confermato che l’intesa è già stata raggiunta e ora si attende solo il via libera di governo e parlamento indiani.

Sul versante europeo, invece, le frizioni restano alte. La presidente della Commissione Europea von der Leyen ha criticato duramente la politica commerciale americana, definendola “imprevedibile” e accusando gli USA di causare instabilità con dazi, “ai massimi da un secolo”.

“I dazi sono come tasse: aumentano il costo di cibo, farmaci e trasporti, danneggiando i cittadini più vulnerabili e creando incertezza per le imprese”.

A peggiorare il clima tra le due sponde dell’Atlantico c’è anche la questione della digital service tax. Scott Bessent, segretario al Commercio USA, ha accusato Francia e Italia di aver imposto una tassa “ingiusta” ai colossi digitali americani, chedendone l’abolizione. Ha poi ribadito la volontà di riportare negli Stati Uniti la produzione di settori strategici come acciaio, farmaci e semiconduttori.

Bessent ha anche lanciato una frecciata alla Cina, sostenendo che i dazi americani potrebbero costare a Pechino fino a 10 milioni di posti di lavoro. E mentre si attendono sviluppi con l’India, Seul prepara incontri tecnici con Washington: una delegazione sudcoreana resterà nella capitale americana fino al 1° maggio.

Guardando ai mercati asiatici, il mese di aprile si chiude contrastato. Oggi, 30 aprile, l’indice MSCI Asia-Pacific guadagna +0,3%, avviandosi a chiudere il mese con +2%. Tokyo sale +0,2% oggi e +0,5% nel mese. Il cambio dollaro/yen resta stabile a 142,5. Brilla Sony, con +5%,grazie alle indiscrezioni su uno scorporo del business dei semiconduttori. Intanto la produzione industriale nipponica cala -1,1% mensile a marzo.

In Cina si intravedono segnali di debolezza: l’indice PMI manifatturiero di marzo è sceso da 50,5 a 49, al minimo da dicembre 2023, segnalando contrazione. Anche servizi e comparto edilizio crescono meno delle attese. L’indice Hang Seng guadagna +0,2% oggi, ma chiude aprile con -4,6%. Il CSI200 di Shanghai &Shenzhen segna -2,3% nel mese (+0,1% giornaliero).

Il Kospi coreano segna -0,3% nella seduta, archiviando aprile con +3%. In Australia, l’ASX200 guadagna +0,3% oggi e +3,3% nel mese. Intanto, Trump ha fatto sapere di aver ricevuto una richiesta d’incontro dal primo ministro australiano Anthony Albanese per discutere di dazi.

Negli USA, i segnali macroeconomici sono misti. Scende la fiducia dei consumatori e calano le offerte di lavoro, ma l’inflazione appare in rallentamento. Trump torna a criticare la Federal Reserve: “C’è una persona alla Fed che non sta facendo un buon lavoro… Sui tassi ne so più io”, ha detto senza mai nominare Jerome Powell.

Sul mercato delle materie prime, il prezzo del Brent scende sotto i 59,7 dollari/barile, zavorrato dai dati macro deboli. Le esportazioni russe di petrolio sono in aumento per la seconda settimana, con molte petroliere sanzionate tornate operative.

Il gas naturale europeo scende per la 6’ seduta consecutiva, la striscia peggiore da febbraio. La domanda asiatica resta debole, le riesportazioni cinesi di GNL aumentano, lasciando maggiore disponibilità per l’Europa che sta ricostituituendo le scorte.

Sul mercato valutario, ING segnala che l’euro è attualmente la valuta più “ipercomprata”, ma avverte: i fondamentali macroeconomici e i tassi non sono favorevoli e, mentre l’attenzione dei mercati si concentra su dazi e super-stimolo fiscale tedesco, c’è il rischio che venga sottovalutata la reale debolezza dell’economia europea.

Qualche spiraglio di ottimismo arriva dai dati preliminari del PIL in Europa che mostra un leggero miglioramento: l’Italia cresce dello 0,3% nel 1’ trimestre, superando le attese, così come la Francia, con +0,1%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

DOLLAR INDEX, vari possibili longChart di Capital.Com

Il mese di aprile volge al termine e presto ci consegnerà la sua candela mensile che andrà attentamente analizzata nei vari mercati.

Intanto, a meno di movimenti importanti, i primi 100 giorni di Trump 2 saranno i secondi peggiori per l'azionario americano dopo il Nixon 2.

Il dollaro si è indebolito per motivi macroeconomici “indotti” dall'amministrazione Trump.

Intanto, come altrove segnalato, qualcosa potrebbe cambiare.

Il calo è avvenuto con un pattern di 1 2 3 high e adesso una probabile inversione potrebbe avvenire con un hummer.

Questo hammer, su timeframe più basso ha la forma di un testa spalle rialzista.

Anche questo pattern era stato segnalato sebbene risulti ora aggiornato nella parte della spalla destra.

La testa a sua volta è un 1-2-3 low che come pattern di inversione ha già svolto il suo compito e null'altro gli chiedo.

Nel frattempo si è creato un canale rialzista di breve periodo sul grafico a 4 ore.

I prezzi stanno abbozzando la spalla destra a contatto con la parte bassa del canale.

Ora due possibilità si aprono davanti a noi.

La prima è quella di fare, scendendo su time frame orario, un long cercando di catturare il movimento di avvicinamento alla neckline

La seconda, soprattutto se andrà a target la prima, sarà quella di tradare normalmente la eventuale validazione del pattern di testa e spalle

E poi c'è la terza, lo so che erano due, che sostanzialmente si sovrappone al testa e spalle dal quale diverge soltanto nel livello di open

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 30/4I livelli operativi a livello intraday e in quadro giornaliero su cui - eventualmente - smobilizzare temporaneamente l'aspettativa rialzista sul Ftse Mib

Sentiment cauto, prevalgono coperture su ribasso.SPX: Put/Call Ratio stabile tra 1,6–1,7, segnala forte copertura istituzionale.

SPY: Put/Call Ratio elevato tra 1,4–1,5, indica prudenza tra investitori retail.

Trend breve positivo, medio ancora in ricostruzione.

Nonostante il bias tecnico positivo, i volumi mostrano una partecipazione ancora incompleta. La pressione positiva è presente ma fragile. Necessaria una gestione stop molto attenta e un monitoraggio accurato dei flussi di capitale.

🔺 Livelli Chiave Operativi

5.600 Resistenza intermedia

5.300 Supporto VWMA

5.288,3 Punto di Inversione strutturale

🔻 NO TRADE ZONE

• Area 5.500 - 5.560.

Consolidamento laterale possibile, evitare nuovi ingressi in questa fascia..

📈 Strategie Operative

Strategia LONG

• Entry sopra 5.560

• TP1: 5.600 (🟡 Moderato)

• TP2: 5.723 (🟡 Moderato)

• TP3: 5.800–5.820 (🟡 Moderato)

• SL1: sotto 5.500

• SL2: sotto 5.450

• Trailing stop +1,5% da massimo relativo.

Probabilità di successo: 65%

Strategia SHORT

• Entry sotto 5.500

• TP1: 5.450 (🟡 Moderato)

• TP2: 5.300 (🟢 Forte)

• TP3: 5.100 (🟢 Forte)

• SL1: sopra 5.540

• SL2: sopra 5.560

• Trailing stop +1,5% da massimo relativo.

Probabilità di successo: 35%

Nota: Rottura della VWMA a 5.300 rafforza pressione ribassista. Se rottura sotto Punto di Inversione 5.288,3 con volumi forti → Cambio bias strutturale da rialzista a ribassista.

📊 Impatto Trimestrali e Calendario Economico 28 Aprile - 2 Maggio 2025

Earnings principali:

• 29/04: Visa, Coca-Cola, Pfizer, PayPal.

• 30/04: Microsoft, Meta Platforms, Qualcomm.

• 01/05: Apple, Amazon, Mastercard.

Eventi Macroeconomici:

• 30/04: PIL USA preliminare Q1.

• 01/05: ISM manifatturiero USA.

• 02/05: Non-Farm Payrolls USA.

Conclusione Operativa:

• Bias LONG fino a 30 aprile.

• Massima prudenza da 1 maggio sera.

• Gestione attiva trailing stop post earnings big tech e dati lavoro.

FATEMI SAPERE SE QUESTA ANALISI VI INTERESSA E SEGUITEMI PER ESSERE SEMPRE AGGIORNATI

⚠ Attenzione: Questa analisi tecnica si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.