NASDAQ: AGGIORNAMENTOIn allegato la scorsa idea.

!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

Indici di mercato

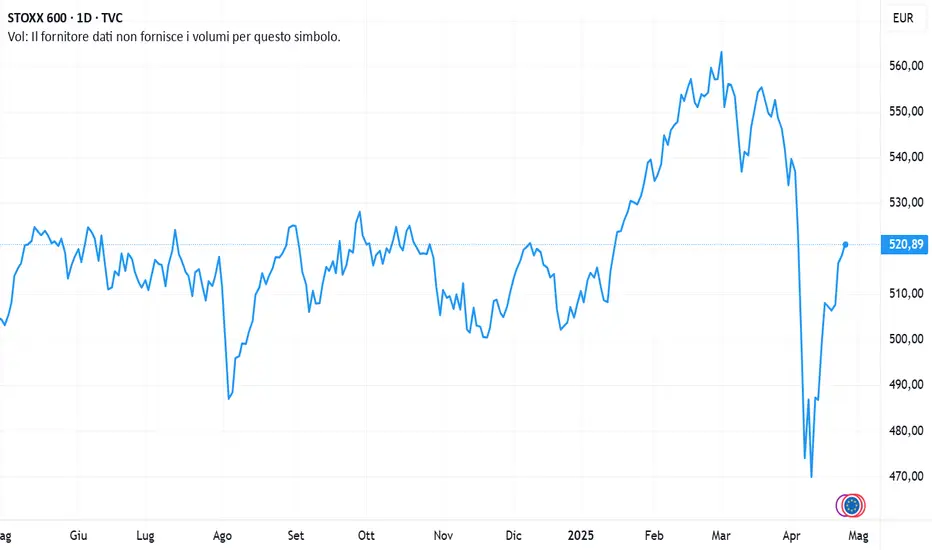

WisdomTree - Tactical Daily Update - 29.04.2025Prosegue il trend di recupero delle Borse, soprattutto in Europa.

I maggiori listini EU sono tornati sopra livelli del 2 Aprile, “Liberation day”.

Le trimestrali delle “big tech Usa” non deluderanno, Mag7 in recupero.Crescono domanda e prezzi di metalli industriali, argento e rame nel mirino!

Mercati in fermento: Borse europee ancora in salita, con occhi puntati su Trump, trimestrali delle Big Tech Usa e novità sui dazi e sugli sviluppi sul conflitto in Ucraina.

La seduta del 28 aprile si è chiusa positiva per le Borse europee, che proseguono il rally iniziato la settimana scorsa.

I principali indici azionari europei sono tornati ai livelli del 2 aprile, data simbolica (definita Liberation Day) in cui il presidente Usa Donald Trump aveva lanciato un'ondata di dazi contro i partner commerciali globali.

Come noto, l'amministrazione USA ha poi allentato la stretta: ha sospeso per 90 giorni l’applicazione dei dazi, escludendo però la Cina. Questo ha alimentato l’ottimismo nei mercati, sperando in una de-escalation.

Sul tema, il segretario al Tesoro USA, Scott Bessent, ha affermato che «molti Stati hanno presentato proposte molto buone» e ha accennato a un possibile primo accordo con l’India.

Tuttavia, il rapporto con la Cina rimane “complicato”: secondo Pechino, non sono attualmente in corso colloqui ufficiali con gli Stati Uniti, smentendo dichiarazioni precedenti di Trump.

Milano ha chiuso in rialzo di +0,3%, superando il livello di chiusura del 2 aprile, con lo spread BTP/Bund decennale in calo a 110 punti base. Francoforte ha fatto un +0,1%, ma da inizio anno l’indice tedesco è in crescita di +11,9%.

Wall Street, invece, è risultata più incerta. L’indice S&P 500 ha guadagnato +0,1% segnando comunque la quinta seduta consecutiva in positivo, evento che non si verificava da novembre. Tuttavia, il ribasso da inizio anno resta del -6%. Il Dow Jones ha chiuso a +0,28%, mentre il Nasdaq è sceso -0,10%.

Le grandi protagoniste della settimana saranno le Big Tech. Microsoft, Apple, Meta e Amazon – quattro dei cosiddetti “Magnifici Sette” – pubblicheranno i loro risultati. Gli analisti prevedono per il gruppo una crescita media degli utili del 15% nel 2025, un dato rimasto stabile nonostante le tensioni geopolitiche.

Domani, 30 aprile segnerà i primi 100 giorni del secondo mandato di Donald Trump a Presidente degli Stati Uniti. Nonostante il recente rimbalzo dei mercati, lo S&P500 è ancora in calo di circa -8 punti percentuali rispetto al giorno del suo insediamento, segnando il peggior inizio di mandato presidenziale dal 1974, quando Gerald Ford succedette a Nixon.

E’ in questo contesto che l’Amministrazione Trump starebbe valutando un alleggerimento dei dazi sulle auto estere, attualmente fissati al 25%.

La modifica consentirebbe ai produttori automobilistici di ottenere rimborsi fino al 3,75% del valore di un’auto prodotta negli USA nel primo anno, con un calo progressivo nei due anni successivi. L’annuncio è atteso per il comizio di Trump a Detroit (Michigan).

Nella mattinata di oggi, 29 aprile, l’indice MSCI Asia Pacific guadagna lo 0,7%. In rialzo anche il Kospi coreano (+0,6%), l’S&P/ASX australiano (+0,9%), l’Hang Seng di Hong Kong (+0,3%) e il Taiex di Taipei (+0,5%). In lieve calo invece il CSI 300 di Shanghai e Shenzhen (-0,1%). Tokyo è chiusa per festività.

Il petrolio vira nuovamente in negativo e resta vicino ai minimi dell’anno: ciò sii combina con l’indebolimento del Dollaro Usa, implicando un significativo “alleggerimento” della componente energetica del paniere dell’inflazione europe: il WTI (greggio di riferimento Usa) è scivola sotto i 63 dollari/barile, mentre il Brent europeo si attesta a 66 dollari.

Si avvicina intanto il 5 maggio, data della prossima riunione dell’OPEC+: si prevede un possibile aumento della produzione a partire da giugno. Il gas naturale ad Amsterdam cala a 32 euro per megawattora, grazie anche alle temperature primaverili in tutta Europa.

Anche l’oro rallenta, dopo la spettacolare salita a ridosso di 3.500 Dollari/oncia della prima metà del mese: il metallo prezioso si attesta stamene a circa 3.300 dollari l’oncia (ore 11.00 CET), complice l’attenuazione delle tensioni USA-Cina che riduce la domanda di beni rifugio.

L’indice Bloomberg Commodity delle maggiori materie prime è risalito a 102,7 Dollari, grazie al recupero dei metalli industriali, in particolare del rame. La domanda cinese di “copper” resta alta, con scorte in calo rapido a Shanghai, ben oltre la normale stagionalità.

Attesa anche per il dato sull’inflazione dell’Eurozona, previsto per venerdì: gli analisti stimano un dato quasi invariato “mese su mese” ed una crescita annuale attorno al 2,0% target fissato dall’ECB.

Gli economisti si aspettano che la BCE possa tagliare i tassi altre tre volte entro la fine dell’anno, portando il tasso di deposito all’1,5%, un livello che dovrebbe essere mantenuto fino a metà 2026.

Sul fronte obbligazionario, il decennale USA (Treasury Note) rende 4,21%, mentre il biennale si attesta al 3,69%. In Europa, il BTP decennale italiano rende 3,62%, con uno spread con il Bund tedesco stabile a 110 punti base. L’euro sembra essersi stabilizzato appena sopra quota 1,13 Dollari.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 28.04.2025Segnali di dialogo più costruttivo sui dazi tra Usa e Cina.

Trimestrali US tech, in media, battono le attese e aiutano il recupero del Nasdaq.

L’Unione Europea soffrirà per dazi Usa: punta ad accord “equilibrato”

Dollaro in leggero ulteriore recupero, Bitcoin di nuovo in auge.

Il duello commerciale tra Washington e Pechino si sta trasformando in una vera e propria guerra "guerreggiata", non solo a colpi di tariffe ma anche attraverso dichiarazioni ad effetto e schermaglie diplomatiche: una guerra di dazi (e parole), con il mondo in attesa di un finale a sorpresa.

Sullo sfondo, i mercati finanziari, naturalmente, si muovono in bilico tra ottimismo e preoccupazione. Il presidente americano Donald Trump, intervistato mentre era a bordo dell’Air Force One diretto a Roma, ha rilanciato l’idea di "aprire la Cina" ai prodotti statunitensi, definendola "una grande vittoria".

Tuttavia, ha escluso con decisione un'ulteriore proroga dei 90 giorni concessi per negoziare una nuova intesa sui dazi. Secondo Trump, i dazi stessi rappresentano uno strumento di pressione utile a piegare la resistenza di Pechino, che – a suo dire – si sarebbe già ritirata una volta da un accordo quasi concluso nel suo primo mandato.

Nonostante le tensioni, venerdì 25 aprile, Wall Street ha reagito con un moderato ottimismo. Il Dow Jones ha chiuso con un lieve aumento, +0,05%, mentre il Nasdaq ha guadagnato +1,26% e lo S&P500 +0,74%.

A migliorare l’umore degli operatori sono state anche alcune trimestrali brillanti: Alphabet, +1,3%, ha superato le attese degli analisti, mentre Tesla ha registrato un impressionante +10%. Tra i "Magnifici Sette", Nvidia è salita del 4% e Meta del 2%.

Anche le Borse europee hanno chiuso in rialzo l’ultima settimana di aprile, con il FtseMib di Milano a +1,47% e l’Euro Stoxx 600 in progresso di +0,8%, riducendo il divario con le quotazioni pre-dazi (Liberation day) a -2,8%.

Sul fronte valutario, l’euro è sceso a 1,138 dollari (-0,2%) e si è rafforzato sullo yen giapponese (a 163,60, +0,7%). Anche il dollaro Usa ha guadagnato sullo yen a 143,74 (+0,8%).

Il commissario europeo all’Economia, Valdis Dombrovskis, ha sottolineato la necessità che la Cina eviti di riversare i suoi prodotti nel mercato europeo come reazione alla chiusura di quello americano. Dombrovskis ha ribadito l’impegno dell’UE nel raggiungere un accordo sui dazi con gli USA, anche se ha ammesso che "c’è ancora molto lavoro da fare".

Il Fondo Monetario Internazionale ha pubblicato una revisione al ribasso delle stime di crescita globale e anche per l’Italia: +0,4% per il 2025 (-0,3%in meno rispetto alle stime di gennaio) e +0,8% per il 2026 (-0,1%).

Helge Berger, economista e Capo divisione Ricerca del FMI, ha lodato i "buoni progressi" del governo italiano sul Pnrr e ha auspicato ulteriori riforme post-2026, in particolare nel campo dell’istruzione e dell’occupazione.

Alfred Kammer, direttore del Dipartimento europeo del FMI, ha previsto che l'inflazione dell’Eurozona raggiungerà il target del 2% nella seconda metà del 2025. Raccomandazione alla BCE: ridurre i tassi al 2% quest’estate e mantenerli, a meno di nuovi shock.

A sua volta Christine Lagarde, presidente della BCE, ha avvertito dell’aumento dei rischi al ribasso sulla crescita, legati proprio alle tensioni commerciali in atto.

Stamene, 28 aprile, la terzultima seduta di aprile s’è chiusa con relativa calma sui mercati asiatici: Hang Seng di Hong Kong e CSI300 cinese intorno alla parità, mentre il Taiex di intensa della stagione degli utili, con 406 aziende dell’indice MSCI Asia Pacific che pubblicano i conti trimestrali.

Le autorità cinesi, dal canto loro, restano fiduciose sulla prospettiva economica: Zhao Chenxin, vicedirettore della Commissione nazionale per lo sviluppo e le riforme, ha ribadito l’obiettivo di crescita del PIL a +5% per il 2025, nonostante la guerra commerciale in atto e lungi dall’essere placata.

Secondo Bloomberg, i Paesi asiatici, grazie alla loro vocazione esportatrice, sono comunque più avanti rispetto alle controparti occidentali nei negoziati con l’amministrazione Trump.

Sono in corso trattative con 18 partner commerciali, tra cui la Cina ed il segretario al Tesoro, Scott Bessent, ha detto che "alcuni stanno procedendo molto bene", soprattutto quelli asiatici.

Sempre sul tema della reportistica trimestrale (1’ trimestre 2025), la redditività delle società americane quotate resta solida: FactSet stima un margine operativo netto (ROS) del 12,4% per l’S&P 500 nel primo trimestre 2025, in lieve calo rispetto al trimestre precedente, ma sopra la media quinquennale dell’11,7%.

L’oro, invece, mostra qualche segno di “relativa” debolezza: stamene -0,8% a 3.292 dollari dopo il -0,9% di venerdì: la tendenza rialzista di fondo, ma i livelli di ipercomprato fanno temere correzioni.

Secondo Goldman Sachs, gli investitori stranieri, principalmente quelli europei, hanno venduto US$ 63 miliardi di azioni statunitensi da marzo: un campanello d’allarme da tenere in conto, considerando che detenevano il 18% delle azioni USA all’inizio dell’anno.

Infine, segnali di apertura delle autorità Usa verso il mondo cripto. Bitcoin è risalito sopra 93.800 dollari dopo che la Federal Reserve e la FDIC hanno ritirato alcune linee guida restrittive del 2022. D’ora innanzi, le banche non dovranno più notificare preventivamente le attività in criptovalute, che verranno invece monitorate attraverso i consueti canali di vigilanza.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Indice FtseMib (FTMIB). Il punto operativo Candle Model 28/4I parametri aggiornati con cui monitorare la progressione rialzista del Ftse Mib

Il MIB rimbalza, MA...L'indice italiano si comporta egregiamente, registrando un ottimo rimbalzo dopo la caduta di inizio aprile, ma l' eccesso di slancio delle ultime settimane potrebbe, a mio parere, trovare presto una battuta di arresto.

La zona di attenzione che monitorerò nei prossimi giorni è quella evidenziata in figura. Dal comportamento che il prezzo avrà raggiungendo questo livello capirò come settare le mie prossime strategie di trading .

E tu, quale livello stai osservando?

Ti trovi d'accordo con la mia idea?

Confrontiamoci!

Un saluto e a presto,

Silvio

SCRIPT STATISTICO ZERO INDICATORIBsera amici , ormai da mesi andiamo avanti con il nostro sistema , abbiamo creato una tecnologia mai usata, non usiamo alcun indicatore ma solo LA MATEMATICA, analizziamo lo storico candela su candela e calcoliamo la probabilita', usiamo candele quindi prezzi reali, i risultati sono fantastici, storico anche dal 2017 sempre green. abbiamo creato alert che inviamo su canali telegram con i webhook, e sempre tramite i webhook inviamo direttamente sulla nostra piattaforma mt4 che esegue in tempo reale 1 millisecondo di latenza, nel messaggio json inviato direttamente take e stop che viene pubblicato sia su telegram che impostato sulla mt4 , ormai abbiamo raggiunti livelli davvero avanzati. se volete provare scrivetmi..

NASDAQ 100 arrivera' alla 200?Continua l'impostazione positiva che potrebbe riportare le quotazioni fino alle mm a 200. Indicatori ed oscillatori impostati al moderato rialzo

Rialzista con cautelaL’indice continua la risalita dopo il minimo di Aprile in cui ha toccato la weekly sma100 (linea verde)

Molti capitali in uscita dagli USA sono confluiti in UE che garantisce più stabilità in questo periodo

La questione dazi USA-UE però è ancora tutta da definire e potrebbe portare ad ulteriori bruschi movimenti in salita o discesa a seconda delle notizie

Sul lungo termine sono rialzista e penso che al momento è meglio preferire i titoli meno esposti ai dazi ed il settore edile (Buzzi, Webuild, Caltagirone e anche Prysmian) che potrebbe trarre grandi benefici dalla fine della guerra in Ucraina e la conseguente ricostruzione

WisdomTree Tactical Daily Update - 25.04.2025Le Borse credono alla “svolta” moderata di Trump sui dazi.

Trimestrali Usa: buone notizie dalle big tech, cominciando da Meta.

Spiragli di dialogo Usa-Cina sulle “tariffe”. Da confermare…

Oro ancora vicino ai massimi storici, bene anche l’argento.

La saga dei dazi continua a dominare la scena economica globale, con dichiarazioni discordanti e spiragli diplomatici che tengono i mercati con il fiato sospeso. Pechino dichiara che una vera trattativa con Washington non è ancora iniziata, ma Donald Trump rivela che un incontro ufficiale si è già tenuto nella mattina del 24 aprile.

Il presidente americano aggiunge che incontrerà numerosi leader mondiali a Roma, in occasione dei funerali del Papa, sabato 26, e che il commercio sarà uno dei temi caldi sul tavolo. Intanto, le Borse europee brindano a una giornata positiva: ieri, 24 aprile, Parigi ha guadagnato +0,27%, Francoforte +0,47%, Londra un misero +0,05%, mentre Milano un brillante +0,96%.

Oltreoceano, gli indici principali di Wall Street registrano recuperi ancora più vigorosi: l’S&P500 avanza +2,0%, il Nasdaq addirittura +2,7%, trainato dai colossi tecnologici come Nvidia, Meta, Amazon, Tesla e Microsoft.

Le trimestrali delle big tech americane danno fiducia: Alphabet, holding di Google, segna un utile di Us$ 34,54 miliardi (+46% annuo) e ricavi per 90,23 (+12%), superando le attese. Anche Intel batte le previsioni, ma paga una guidance debole a causa dei dazi.

Sul fronte diplomatico, il Segretario al Tesoro americano Scott Bessent si dice ottimista dopo un incontro “molto produttivo” con la Corea del Sud: si punta a un “accordo di massima” già dalla prossima settimana. Quello di Seoul è il primo Governo ad aver avviato colloqui bilaterali concreti, mentre anche Giappone ed Europa procedono cercando allentamenti sulle tariffe.

A sorpresa, Bloomberg annuncia che la Cina sta valutando la sospensione dei dazi del 125% su alcune importazioni statunitensi, tra cui apparecchiature mediche, etano e leasing aereo. Una mossa che potrebbe segnare una svolta nei rapporti sino-americani.

Trump conferma la sua presenza a Roma per il funerale di Papa Francesco, sottolineando l’interesse di molti leader mondiali a discutere con lui dei futuri accordi commerciali.

Anche l’Italia si muove: il ministro dell’Economia Giorgetti ha incontrato a Washington il Segretario al Tesoro americano, con un focus su dazi, digital tax e difesa. L’incontro è definito “costruttivo”.

Non altrettanto ottimista la Francia: il ministro Eric Lombard afferma che Europa e USA restano “lontani da un accordo”, ma l’UE tenta di disinnescare la miccia accesa da Trump.

La Casa Bianca conferma che non c’è ancora una decisione sui dazi del 25% sulle auto importate, ma si parla di “razionalizzazione” delle imposte per evitare doppie tassazioni, soprattutto tra i dazi sulle auto e quelli su acciaio e alluminio.

Kristalina Georgieva, direttrice del FMI, usa l’espressione italiana “pedalare” per esortare i Paesi a lavorare alla ripresa economica: “l’incertezza è costosa e scoraggia gli investimenti”, sottolineando l’importanza dell’indipendenza delle banche centrali, proprio mentre Trump attacca ancora Powell, accusandolo di temporeggiare sul taglio dei tassi.

Sul fronte obbligazionario europeo, lo spread BTP-Bund si restringe a 110 punti base (da 113), mentre il rendimento del BTP decennale scende al 3,54% (dal 3,63%). Nell’eurozona, la presidente della Commissione UE Von der Leyen ribadisce l'importanza strategica del gas naturale liquefatto statunitense. L’UE promette una roadmap per eliminare le importazioni di combustibili fossili russi.

Secondo il capo economista dell’ECB, Philip Lane, è improbabile che le tensioni commerciali causino una recessione nell’eurozona. Intanto l’Ifo tedesco scende a 87,4 ad aprile e Berlino rivede al ribasso le previsioni del PIL2025 a 0% (dal +0,3% di gennaio).

Le Borse globali continuano la loro marcia: oggi, 25 aprile, segna il quarto giorno consecutivo di rialzi. L’MSCI Asia Pacific torna ai livelli di inizio mese. Il Nikkei di Tokyo sale +2,2% (settimana: +3%). A Hong Kong l’Hang Seng guadagna +1,4% (+5,5% settimanale), il CSI300 cinese segna +0,3%, il Taiex taiwanese +2%. Scende solo Mumbai: Sensex -1%.

Il Kospi coreano sale +1,1% (+2,7% la settimana). Il ministro Choi Sang-mok afferma che l’intesa commerciale con gli USA potrebbe essere siglata entro luglio, prima che scada la sospensione delle nuove tariffe.

Sul fronte degli investimenti, si registra un deflusso di capitali dagli USA verso l’Europa: Jenny Johnson (Franklin Resources) nota un calo dell’interesse per i titoli americani. Anche Janus Henderson e Amundi confermano la tendenza.

Da inizio anno, l’S&P500 perde -6,7%, mentre l’EuroStoxx 50 guadagna +4,5%, con Francoforte +13,7% e Milano +7,7%.

Il prezzo dell’oro si attesta a 3.337 $/oncia, in lieve calo dopo il +1,8% del giorno precedente, ma con tendenza ancora rialzista.

I Treasury USA 10 anni rendono 4,31%, i biennali 3,83%: il presidente Beth Hammack della Fed di Cleveland esclude un taglio a maggio, ma lo esclude a giugno. I mercati stimano la probabilità di un taglio a maggio al 65%.

Infine, in Italia il Governo prevede una crescita del PIL 2025 di +0,6%, dimezzata rispetto alle stime d’autunno, ma è fiducioso in possibili revisioni al rialzo se i negoziati sui dazi andranno nella giusta direzione.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

J225, borsa yen dipendenteChart di Capital.Com

L'azionario giapponese, in linea con quello globale, è in una tendenza rialzista di lungo periodo

Per interpretare correttamente il mercato locale si deve necessariamente far riferimento alle caratteristiche della sua economia.

Il Giappone è forte nella tecnologia, particolarmente nella automazione che esporta largamente in tutto il mondo.

La domanda aggregata vede come componente molto influente il saldo della bilancia commerciale, tradotto vive parecchio di esportazioni.

Essendo importanti le esportazioni va da sé che un cambio debole aiuta tutto il processo.

Per questo motivo l'equity giapponese soffre in occasione di debolezza della crescita globale e forza della sua valuta.

Un'interessante prova di ciò l'abbiamo avuta nell'agosto del 2024 allorché il rialzo dei tassi della Banca Centrale nipponica ed il contemporaneo allarme recessione proveniente da dati macro US hanno prodotto volatilità nei mercati.

L'indice azionario giapponese ha perso molto di più di quello americano

Infatti, recessione seppure americana significa meno commercio globale e rialzo dei tassi significa rafforzamento dello yen.

Tutto vento contrario all'economia giapponese e quindi alla sua borsa.

Sia nell'agosto scorso che in queste settimane comunque il calo dell'azionario si è arrestato sul supporto statico del precedente massimo relativo.

Tecnicamente questo è un segnale di fiducia in generale.

Per capire quanto sensibile sia in mercato azionario locale alla forza della sua valuta è bene guardare questo grafico

Il mercato azionario sembra stia anticipando ciò che probabilmente potremmo vedere sul cambio dollaro/yen

Se il dollaro non si indebolirà oltre nel prossimo futuro potremmo assistere ad una prosecuzione del risk-on nei mercati globali.

Incredibile come ciò che un tempo sarebbe stato un segnale di risk-off oggi venga letto in maniera diametralmente opposta.

È anche l'occasione per comprendere come le dinamiche dei mercati in lettura combinata alla macroeconomia siano tutt'altro che statiche.

Correlazione tra tassi d’interesse della FED e l’Indice S&P 500Le decisioni della Federal Reserve (FED) sui tassi di interesse sono tra i fattori più influenti per i mercati finanziari. Comprendere come queste scelte impattino sull’S&P 500 è fondamentale per chi fa trading.

Perché i tassi della FED influiscono sull'indice l’S&P 500

I tassi di interesse determinano il costo del denaro. Quando la FED li alza o li taglia, si ripercuotono su:

Crescita economica.

Tassi alti limitano gli investimenti e i consumi, tassi bassi li stimolano.

Valutazione delle azioni.

Tassi elevati rendono le obbligazioni più attraenti rispetto alle azioni, riducendo la

domanda per queste ultime.

Costo del debito.

Aziende e consumatori pagano di più per finanziarsi se i tassi salgono, incidendo sui profitti aziendali.

Regole pratiche per i trader

Monitorare le aspettative, non solo l’evento.

Il mercato reagisce allo scostamento tra dati reali e previsioni. Ad esempio, se la FED taglia i tassi di 50 punti base (come nel 2024), ma il mercato ne attendeva 25, l’S&P 500 potrebbe subire volatilità.

Combinare analisi tecnica e fondamentale

Confermare i segnali con il contesto macro. Ad esempio un breakout rialzista durante un ciclo di tagli ha maggiori probabilità di successo.

Adattare l’orizzonte temporale.

Breve termine. Pperare intorno agli annunci della FED richiede cautela (stop loss stretti).

Lungo termine. Dopo la fine di un ciclo di rialzi, l’S&P 500 tende a salire

Errori da evitare

Sopravvalutare l’impatto immediato. Nel 2024, nonostante il taglio dei tassi, l’S&P 500 è rimasto stabile perché l’evento era atteso.

Ignorare il contesto globale. Tensioni geopolitiche o elettioni (come quelle USA del 2024) possono ridurre o amplificare l’effetto dei tassi

Conclusioni

In un mondo dove le banche centrali guidano i mercati, saper leggere le mosse della FED è un vantaggio competitivo. Non serve essere economisti, basta osservare, interpretare e agire con disciplina.

DOLLAR INDEX, si prepara una settimana al rialzoChart di Capital.Com

Per quel che riguarda il dollaro siamo nella terra di nessuno, al limite in una terra di svolta, probabilmente in una terra di ripensamento

Vero è che nel lungo periodo l'indice del dollaro è inserito in un canale rialzista.

Vero è pure che in queste settimane è impegnato in uno swing ribassista.

In questa settimana ha fatto una escursione sotto un precedente minimo crescente per poi riprendersi e per ora mantenersi su di esso

Come interpretare questo comportamento?

Nel tentativo di dare una risposta dobbiamo necessariamente scendere più nel dettaglio e vedere cosa sta rimuginando l'indice.

Intanto prendiamo come dato di fatto il temporaneo ripensamento a scendere sotto il precedente punto di swing.

Se scendiamo nel dettaglio del settimanale scorgiamo roba interessante.

Oggi è venerdì, la candela settimanale quasi completa ha la forma di un bel hammer.

Questo ipotetico punto di swing non ha associati volumi particolari, come d'altra parte in tutti gli altri precedenti punti di swing.

Dunque, con questo hammer abbiamo un primo punto da considerare per un eventuale cambio di trend di breve.

Sul grafico giornaliero scopriamo ancora qualcos'altro.

Nel familiare canale ribassista di breve termine, che abbiamo visto in precedenti analisi, ritroviamo oltre al già segnalato harami che ha allontanato i prezzi dalla parte bassa dello stesso, anche un non immediatamente visibile 1-2-3 low

Nel grafico a quattro ore ci imbattiamo anche, in una sorta di sintesi delle situazioni tecniche fin qui descritte, un possibile testa spalle rialzista che potrebbe rappresentare il complessivo punto di swing

Nasdaq100: la struttura suggerisce continuazione ribassistaNAS100USD - Contesto macro e implicazioni tecniche:

Il VXN (equivalente del VIX per il Nasdaq) sopra 36 indica un livello di panico istituzionale sul comparto tecnologico. L'incremento del 12% nella sola giornata rafforza la tesi di uno scenario di capitolazione tecnica o dislocazione di portafogli growth.

L'elevata divergenza tra prezzo e medie mobili principali, unita ai flussi di capitale negativi e al sell volume dominante, crea una condizione ad alto rischio con potenziale estensione ribassista ancora attiva.

L’allineamento ribassista dei principali riferimenti tecnici rafforza la probabilità di una prosecuzione del declino.

Il volume è fortemente inferiore alla media mobile a 10 giorni, e il delta volume è nettamente negativo. Il dominio dei volumi in vendita (69%) rispetto agli acquisti indica una chiara pressione ribassista. Il CMF negativo conferma il deflusso di capitali. Nessun segnale di accumulazione è presente, e la struttura suggerisce continuazione ribassista fino a esaurimento della pressione di vendita.

Livelli Chiave per il Trading

Punto di Inversione: 17.873,8

Swing High (SH): 19.268,2

Swing Low (SL): 16.335,1

No Trade Zone: 17.650 – 17.950

📌 Livelli operativi suggeriti:

LONG:Entry sopra 17.873,8

TP1: 18.602

TP2: 18.739

TP3: 19.268

SL1: 17.700

Trailing Stop: –1,5% dal massimo relativo

SHORT:Entry sotto 17.700

TP1: 17.007

TP2: 16.335

TP3: 15.900 (proiezione psicologica + volatilità)

SL1: 17.873,8

Trailing Stop: –1,5% dal massimo relativo

Strategia Operativa

Scenario Ribassista (Probabilità: 70%)

La configurazione multi-indicatore è coerente con una fase di declino strutturale, tipica dei mercati growth sotto pressione da tassi elevati e volatilità. La probabilità che il NASDAQ100 continui la correzione è elevata, con possibile accelerazione sotto 17.700. La zona target resta 16.335–15.900.

Scenario Rialzista (Probabilità: 30%)

Solo il superamento convinto del VWAP e della soglia 17.873 può attivare un tentativo di rimbalzo tecnico. I target sono VWMA20 (18.602) ed EMA20 (18.739), con massimo estensione verso 19.268 (swing high). Data la pressione ribassista, trailing stop molto stretti sono consigliati.

📉 Gestione del rischio:

Evitare operazioni nella No Trade Zone 17.700 – 17.873

Usare trailing stop dopo +1,5% di guadagno

VXN >36 → contesto ad altissimo rischio, SL stretti e selettività operativa

Non anticipare inversioni: privilegiare breakout confermati

FATEMI SAPERE SE QUESTA ANALISI VI INTERESSA E SEGUITEMI PER ESSERE SEMPRE AGGIORNATI

⚠ Attenzione: Questa analisi tecnica si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.

il parossismo della paura è alle spalle secondo il VIX?Il mercato azionario internazionale ha subito uno shock ribassista tra l'inizio di febbraio e l'inizio di aprile, sullo sfondo della guerra commerciale. La guerra commerciale dei “dazi reciproci” lanciata dall'amministrazione Trump ha fatto crollare l'indice azionario MSCI World di oltre il 20%.

Ora, da quando i governi hanno avviato una sequenza di diplomazia commerciale, il mercato azionario è rimbalzato e la volatilità è scesa di un gradino.

Possiamo dire che l'apice della paura è alle spalle, in base al prisma dell'analisi tecnica dei mercati finanziari?

Per rispondere a questa domanda, vi suggeriamo di dare un'occhiata a due interessanti grafici.

1) In primo luogo, la volatilità implicita dei titoli che compongono l'indice S&P 500, il VIX. Questo indice è soprannominato “indice della paura”. Il suo calcolo si basa sul prezzo delle opzioni call e put sui titoli che compongono l'indice S&P500. Ricordiamo che l'S&P 500 è considerato l'indice di riferimento della finanza occidentale

2) Il secondo grafico di interesse è un'analisi quantitativa dei mercati finanziari. L'analisi quantitativa dei mercati finanziari è una delle discipline dell'analisi tecnica dei mercati finanziari, e in questo caso si tratta della percentuale di titoli dello S&P 500 al di sopra della media mobile a 50 giorni.

È proprio l'applicazione dell'analisi tecnica a questi due grafici che ci permette di argomentare a favore di un picco di vendita raggiunto nella prima quindicina di aprile.

Nel caso del VIX, l'indice della paura è sceso dal livello 60, con una struttura a “nuvola nera” (terminologia giapponese delle candele) e una risoluzione ribassista dell'indicatore tecnico RSI dalla sua zona di ipercomprato settimanale. Questo segnale significava che, storicamente, il parossismo della paura era finito.

Per quanto riguarda la percentuale di titoli dello S&P 500 che si trovano al di sopra della media mobile a 50 giorni , il segnale quantitativo rialzista è molto convincente. Storicamente, ogni volta che questa percentuale è scesa bruscamente al di sotto della soglia del 20%, per poi risalire, ha segnalato la fase finale del mercato orso, e questo è ciò che sta accadendo anche in questo aprile 2025, come si può vedere dal grafico sottostante.

CONCLUSIONE: Dal punto di vista dell'analisi tecnica dei mercati finanziari, diversi indicatori segnalano un parossismo di paura raggiunto nella prima metà di aprile. Naturalmente, solo i fondamentali e l'esito della diplomazia commerciale possono confermare che il punto di minimo è ormai alle spalle.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

WisdomTree - Tactical Daily Update - 24.04.2025Trump verso una visione più morbida delle negoziazioni sui dazi.

Cina e Usa troveranno un accordo: ci vorra’ tempo, ma sarà equilibrato.

Torna la calma sul mercato dei bond ed il Tesoro Lancia nuovo BTP Italia.

Prezzi di oil&gas ai minimi da 2 anni, bene per l’inflazione europea.

Borse col sorriso ieri, 23 aprile, con novità sui dazi, su Powell e le prime trimestrali. Tra segnali di disgelo sui dazi e un Trump sorprendentemente “cauto” con Jerome Powell, le Borse europee sono tutte salite: Francoforte guida la carica col Dax a +3,0%, trascinato da un comparto tech in gran forma, grazie soprattutto al +10% di SAP.

Bene anche Milano, +1,4%, sostenuta da STMicroelectronics che balza a +6%. Parigi brilla col Cac a +2,1%, seguita da Amsterdam, +1,4%, e Madrid, +1,2%.

L’ottimismo è partito dal possibile ammorbidimento delle tariffe Usa sulla Cina: inoltre il tycoon assicura che non vuole licenziare il numero1 della Fed, anche se lo vorrebbe "più attivo" sul tagliare i tassi.

Per l’economia dell’Eurozona qualche segnale incoraggiante. L’indice Pmi manifatturiero preliminare sale ad aprile a 48,7 punti (da 48,6), mentre quello dei servizi scivola un po’, da 51 a 49,7.

In ripresa anche Wall Street: Dow Jones +1,07%, Nasdaq +2,50%, ed S&P500 +1,67%. Tutto merito di un Trump versione “diplomatico”, che ammette che i suoi dazi del 145% sui prodotti cinesi sono “molto elevati” e potrebbero essere ridotti “in modo sostanziale”.

Sul tema, cosa aspettarsi? Secondo il Wall Street Journal, si pensa a tariffe ridotte al 50%-65%, che in alcuni casi potrebbero scendere fino al 35%. Per i prodotti “sensibili alla sicurezza nazionale”, però, si parla ancora di dazi del 100%.

Sul fronte macro, il settore servizi americano resta in espansione ma perde slancio: l’indice Pmi scende da 54,4 a 51,4 (contro attese di 52,8). La manifattura invece spiazza le attese negative, risalendo a 50,7 da 50,2.

L’instabilità regna sovrana e il driver dei mercati restano le parole di Trump: tuttavia le trimestrali in arrivo da Wall Street potrebbero riportare un po’ alla realtà fattuale: nelle prossime ore si attendono i numeri di blue chips come Pepsico, Merck, Caterpillar, Comcast, Intel, Sanofi.

Dalla Fed qualche allarme: il suo Beige Book rivela che l’outlook economico Usa è “peggiorato notevolmente” in diversi distretti. In generale l’attività è cambiata poco, l’occupazione è “lievemente aumentata” e l’inflazione è rimasta “modesta”. Ma a crescere è stata soprattuto l’incertezza.

Sul versante “US corporate” Tesla ha perso -3,0% dopo che il suo CEO Elon Musk ha annunciato che dedicherà meno tempo al “Doge” (l’organismo federale per i tagli di spesa). Boeing invece sale +8,45%, nonostante una perdita netta trimestrale di 31 milioni (comunque migliore dei -355 dell’anno scorso).

Forex e materie prime. Sul valutario, stamane, euro/dollaro stabile a 1,137, dollaro/yen invariato a 142,34, al pari di euro/yen a 161,8.

Poco mosso, ieri, il prezzo del gas naturale europeo: 34,3 €/MWh (-0,3%). In discesa il petrolio: WTI 62,14$/barile (-2,4%), complice un aumento delle scorte Usa inferiore alle attese. Anche l’oro ha cede -3%, attestandosi a 3.270 $/oncia: una pausa lungamente attesa, ma torna a salire, stamattina, a 3.327 $/oncia.

Sul mercato obbligazionario europeo, lo spread BTp-Bund cala a 113 punti base (da 117), con rendimenti italiani in leggero: quello del BTp decennale a 3,63%, dal 3,61%, negli States il Treasury 10 anni rende 4,35%, ed il biennale 3,83%: lo spread tra le due scadenze si restringe a 52 bps.

Calma “apparente” stamane, 24 aprile, sulle Borse dell’Asia-Pacifico, contrastate dopo il rally americano: Tokyo guadagna +0,5%, mentre l’Hang Seng perde -1,4% e il Kospi coreano -0,2%. L’MSCI Asia Pacific chiude in leggero calo dopo cinque giorni di fila positivi.

Washington purtrppo raffredda gli entusiasmi sui dazi: il segretario al Tesoro Scott Bessent smentisce che il dialogo con Pechino sia già partito. “Entrambe le parti stanno aspettando di parlare”, ha detto. Trump però resta ottimista su un “accordo equo”, e ribadisce che i rapporti con Xi Jinping sono “più che buoni”.

Petrolio e tensioni Opec+: stamattina prezzi fermi, col Kazakistan ha dichiarato che continuerà a produrre oltre i limiti imposti da Opec+, suscitando malumori nel cartello.

Le scorte di petrolio Usa intanto sono salite di 700 mila barili (dagli 800 mila della settimana prima), e quelle commerciali – escluse le riserve strategiche – di 200 mila. Rispetto a un anno fa, sono più alte del 2,6%, ma ancora inferiori, -5% rispetto alla media quinquennale.

Capitolo Russia-Ucraina: sul fronte geopolitico arriva una road-map shock dell’amministrazione Trump: secondo indiscrezioni, l’Ucraina dovrebbe cedere definitivamente la Crimea e accettare l’occupazione russa di cinque regioni.

Il piano sarebbe stato bloccato dal no secco di Zelensky, che Trump accusa di “atteggiamenti incendiari” e di “non avere carte da giocare”.

Il Tesoro italiano punta ancora sulle famiglie: dal 27 al 30 maggio 2025 torna il Btp Italia, durata 7 anni, indicizzato all’inflazione. Bonus finale dell’1% per chi lo tiene fino alla scadenza (4 giugno 2032). Lo Stato punta ancora sui risparmiatori privati domestici per finanziare la spesa pubblica, e pare che la strategia funzioni!

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Death Cross just triggered: path to nowhereThe chart shows how last Death Cross in S&P 500 (50 days SMA crossing below 200 days SMA) in March 2022 took the market to nowhere till the following Golden Cross (50 days SMA crossing above 200 days SMA). This suggests caution in the current market condition with the Death Cross just triggered during last week, April 15th 2025.

FTMIB Idea di chiusura ciclica MARKET TOP e movimento correttivoIl nostro indice dopo aver testato il livello importante dell'area 40000 punti ha probabilmente chiuso il suo ciclo di acquisti facendo un TOP di lungo periodo. Il mercato ha effettuato una prima onda ribassita subito recuperata (recovery) sulle notizie dei Dazi (ma indipendentemente dalle notizie il mercato si muove Comunque in base alle emozioni delle persone). Pertanto ritengo questo recupero solo Onda 2 di ricopertura per poi andare a fare onda C o onda 3 se il mercato vorrà andare a fare una correzione impulsiva in 5 fasi come indicato. Pertanto credo che il movimento ribassita proseguirà in maniera pronunciata a partire dalla prossima settimana di chiusura mensile per poi estendersi fino all'estate 2025 e trovare un grande minimo per un long term buy.

Un saluto

Lucio

FTSE MIB - TYL Domani Attendo short su conferma da indicatore adattivo del TYL. il rettangolo verde indica dinamicamente il target max, il rettangolo arancione la successiva area di prezzo attesa per la chiusura del TYL stesso, sulla base dei dati statistici del sistema

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 24/4I parametri aggiornati con cui monitorare continuità - o meno - della view rialzista di breve sul Ftse Mib

DAX - Nona Sinfonia Time Frame 30 Minutinona sinfonia in opera

ingressi long e short definiti

Nona Sinfonia è un sistema di trading che sfrutta la fase di accumulo dei prezzi, identificata attraverso una configurazione di 1+9 candele. Questa tecnica punta a riconoscere momenti di bassa volatilità che anticipano, spesso, forti movimenti direzionali, offrendo un'opportunità di ingresso a basso rischio con obiettivi di profitto ben definiti.

GapIl mercato cerca in ogni notizia positiva la forza per ripartire

Stanotte la notizia di una possibile de-escalation con la Cina ha creato un gap sui 5315 punti che verrà probabilmente colmato a breve

(In 20 anni di grafico non è mai rimasto un gap aperto)

Ad Aprile è stato raggiunto il supporto (blu) e penso che la tanto attesa ripresa é ormai imminente

È importante considerare che il declino del dollaro potrebbe proseguire oltre e durare ancora mesi influenzando gli investimenti in America

DOLLAR INDEX, nel caos la direzione tieneChart di Capital.Com

A dispetto della fase di evidente difficoltà del dollaro nei mercati valutari, è bene ricordare che comunque il biglietto verde domina nel lungo periodo sia sul paniere delle principali valute globali che, in particolare, sulla principale del peer vale a dire l'euro

La schizofrenia del presidente Trump non può non avere effetti sui mercati ma i mercati valutari globali sono qualcosa di molto grande, più grande delle strategie di Trump.

A questo punto risulta evidente la strategia portata avanti dal presidente americano: sparare alto e confondere le acque in modo che ciò che otterrà, che sarà tanto, sembrerà poco.

Soffermandoci sul dollar index questa è la situazione

I prezzi sono in un canale rialzista di lungo periodo e, dopo averne testato la parte alta si stanno dirigendo verso la parte bassa.

L'ennesimo ammorbidimento delle posizioni da parte del presidente Trump, cui ormai ci sta abituando, ha contribuito al recupero di momentum del dollaro.

Sul grafico settimanale questo sta portando alla formazione di un ipotetico hammer la cui forma sarà tutta da vedere prima che chiuda la settimana.

Intanto sul grafico giornaliero qualcosa di interessante troviamo.

Certo in questi giorni formulare analisi operative è veramente arduo con le continue esternazioni del presidente Trump ad inquinare i movimenti di breve periodo.

Tuttavia, non ci demoralizziamo, andiamo avanti e questa è la situazione

Nel movimento verso la parte bassa del canale rialzista di lungo periodo abbiamo inquadrato i prezzi in un ulteriore canale di breve periodo

Adesso stanno testando la parte bassa di questo con un pattern di harami.

Le contrattazioni di oggi hanno validato i pattern e c'è la possibilità che i prezzi si spingano a contatto con la mediana del canale ribassista giornaliero ed, in estensione, verso quella del canale di medio termine.