Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 22/1Il Ftse Mib esce dalla traiettoria ribassista di breve. I livelli odierni da monitorare.

Indici di mercato

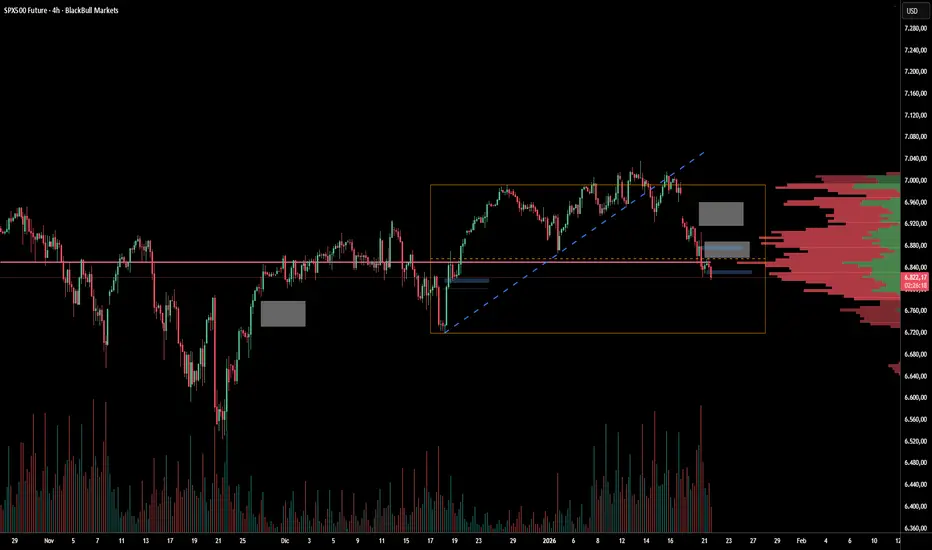

Future S&P 500. Attenzione, spazio per affondo fino a 6750pIl future S&P 500 su timeframe H4 ha appena rotto al ribasso l'area chiave di ritracciamento, confermando la debolezza del movimento rialzista precedente. La linea mediana del box giallo traccia precisamente il livello del 50% del ritracciamento dell'impulso rialzista recente, ora violato con decisione dai venditori.

Rottura del 50% Ritracciamento

Questa rottura segnala un'accelerazione ribassista, con il prezzo che ha abbandonato la zona di equilibrio rappresentata dal box giallo. Il movimento suggerisce che i compratori non sono riusciti a difendere il livello intermedio, aprendo spazio a ulteriori test al downside.

Spartiacque Critico a 6815

Il vero spartiacque diventa ora l'area dei 6815 punti, dove si posiziona l'order block attivato giovedì 18 dicembre 2025 alle ore 16:00. Si consiglia molta prudenza nel considerare questo livello come base solida per una ripartenza rialzista, data la sua natura speculativa in un contesto di momentum negativo.

Target Ribassista a 6750

Il volume profile rivela nodi di bassa attività più profondi intorno ai 6750 punti, che rappresentano il vero target del movimento ribassista in corso. Questa zona di vuoto volumetrico fungerà probabilmente da magnete per il prezzo, attirando ulteriore pressione vende fino al suo riempimento.

FTSE MIB - Chiusura mensile (MTY) entro il 21 Gennaio..... ovviamente facciamo sempre le cose difficili:-) Poche ore per chiudere il TCY e se fosse anche la chiusura de MTY , potrebbe essere la volta buona che i tarocchi ci prendono.

Soltanto un idea, nessuna intenzione di suggerire un operatività.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 21/1Ftse Mib ancora vulnerabile. I parametri da guardare per uscire dallo scenario ribassista di breve.

Dazi e volatilità mettono sotto pressione Wall StreetAbbiamo avuto un piccolo assaggio del 2025 già nei primi giorni del 2026, con le nuove minacce tariffarie del Presidente Trump che hanno provocato un brusco sell-off sui mercati all’inizio di questa breve settimana.

Nel frattempo, gli investitori erano anche in attesa dei risultati trimestrali di Netflix (NFLX), mentre la stagione degli utili entrava nel vivo.

Il Presidente degli Stati Uniti sembra determinato a fare pressione sulla questione Groenlandia, al punto da minacciare l’introduzione di un dazio del 10% sulle merci provenienti da otto Paesi della NATO a partire dal 1° febbraio, con un incremento fino al 25% dal 1° giugno.

La tempistica appare tutt’altro che casuale, considerando che la campagna di pressione si intensifica alla vigilia della sua partecipazione al World Economic Forum di Davos, in Svizzera. Trump parlerà domani mattina e incontrerà diversi leader mondiali e CEO. Restiamo in attesa.

Naturalmente, un mercato nervoso non aspetta gli sviluppi sulle Alpi. I principali indici hanno registrato un forte ribasso nella seduta di ieri, guidati dal NASDAQ, che ha perso il 2,39% (circa 561 punti) a 22.954,32.

L’S&P 500 è sceso del 2,06% a 6.796,86. Entrambi gli indici sono ora in territorio negativo da inizio anno, un fatto non trascurabile a distanza di circa venti giorni dall’inizio del 2026. Il Dow Jones ha lasciato sul terreno l’1,76% (circa 870 punti), chiudendo a 48.488,59.

Non assistevamo a un sell-off così improvviso da tempo, e non sorprende che le tensioni tariffarie ne siano state il principale catalizzatore. Detto questo, il movimento impallidisce rispetto alle perdite viste attorno al cosiddetto “Giorno della Liberazione” di aprile. In realtà, un mercato che ha corso così bene per mesi era probabilmente maturo per una correzione di una certa entità.

Ora l’attenzione si sposta sulla natura di questo movimento: semplice scossa temporanea o qualcosa di più strutturale? Nel frattempo, non mancano altri fattori in grado di catalizzare l’attenzione degli investitori.

Tra questi, i risultati di Netflix (NFLX), pioniere dello streaming e colosso dell’intrattenimento, pubblicati dopo la chiusura delle contrattazioni.

La società ha leggermente superato le attese sia in termini di utili sia di ricavi nel quarto trimestre, con il numero di abbonati che ha superato i 325 milioni. Netflix ha inoltre modificato la propria offerta per Warner Bros., trasformandola in un’operazione interamente in contanti.

Tuttavia, proprio come accaduto alle grandi banche la scorsa settimana, il mercato non si è mostrato particolarmente impressionato.

Al momento della stesura di questo commento, le azioni Netflix risultavano in calo di circa il 5% nel trading after-hours.

Anche Interactive Brokers (IBKR) scambia in territorio negativo dopo la chiusura, nonostante risultati superiori alle attese, mentre United Airlines (UAL) registra un rialzo superiore al 3% nelle contrattazioni serali.

Oltre agli sviluppi di Davos e alla reazione ai risultati di Netflix, nella giornata di domani sono attesi anche i report sugli utili di Johnson & Johnson (JNJ), Charles Schwab (SCHW) e Prologis (PLD). Senza dimenticare la possibilità di notizie impreviste, sempre pronte a influenzare un mercato già in uno stato di evidente tensione.

La volatilità e le improvvise “tape bomb” fanno parte del percorso degli investitori di Wall Street. Detto questo, una singola seduta non fa una tendenza. Serve pazienza: osserviamo come si svilupperà il resto della settimana.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 20/1Ftse Mib in traiettoria ribassista: i parametri odierni da monitorare.

Utili solidi, ma Wall Street resta cautaUna seduta deludente di venerdì ha chiuso una settimana complessivamente debole per i mercati, con le azioni scivolate lievemente in territorio negativo nonostante un avvio della stagione degli utili generalmente solido.

Il NASDAQ ha ceduto lo 0,06% (circa 14 punti), chiudendo a 23.515,39 e registrando una perdita settimanale dello 0,7%. Anche l’S&P 500 ha perso lo 0,06%, terminando la seduta a 6.940,01, mentre il Dow Jones è sceso dello 0,17% (circa 83 punti) a 49.359,33.

Su base settimanale, i tre indici hanno archiviato cali rispettivamente dello 0,4% per l’S&P e dello 0,3% per il Dow.

L’avvio della stagione degli utili è stato nel complesso positivo, anche se le reazioni del mercato ai risultati delle grandi banche non lo riflettono pienamente.

Fa eccezione Taiwan Semiconductor, considerata probabilmente il barometro più importante dell’intelligenza artificiale sul mercato: il titolo è salito del 4,4% giovedì dopo un solido report sul quarto trimestre e ha aggiunto un ulteriore +0,22% nella seduta di venerdì.

I dati macroeconomici della settimana sono risultati nel complesso accettabili, in particolare il rapporto “pulito” sull’indice dei prezzi al consumo (IPC), che ha mostrato un’inflazione ancora elevata ma non in accelerazione. Alla luce di questi numeri, il CME FedWatch Tool assegna una probabilità del 95% a una pausa della Fed dopo tre tagli consecutivi dei tassi alla riunione di fine mese.

Nel frattempo, il presidente Trump è tornato a occupare il centro della scena, elemento che spesso genera reazioni istintivamente negative sui mercati, soprattutto in assenza di segnali di allentamento sul fronte dei dazi.

Nel corso della settimana, il presidente degli Stati Uniti ha proposto un tetto del 10% ai tassi delle carte di credito per un anno, ha alimentato speculazioni su un possibile cambio alla guida della Federal Reserve e, nella giornata di venerdì, ha minacciato nuovi dazi contro i Paesi che non accetteranno i suoi piani sulla Groenlandia.

A ciò si aggiungono l’indagine del Dipartimento di Giustizia sull’attuale presidente della Fed Jerome Powell, le implicazioni geopolitiche legate alle recenti azioni di Maduro e le persistenti tensioni in Iran.

In questo contesto complesso, spicca la forza delle small cap. Il Russell 2000 ha chiuso la seduta in rialzo dello 0,12%, aggiornando un nuovo massimo storico a 2.677,74 e portando il guadagno settimanale al 2%. Da inizio anno, l’indice è in rialzo di circa l’8%, confermandosi uno dei segmenti più dinamici del mercato.

I mercati resteranno chiusi lunedì per il Martin Luther King Jr. Day, ma torneranno pienamente operativi martedì, con l’accelerazione della stagione degli utili. Il report più atteso del 20 gennaio sarà quello di Netflix, per cui è prevista una crescita degli utili del 27% e un aumento del fatturato del 17%. Gli investitori seguiranno con attenzione anche gli aggiornamenti sulle strategie di contenuto e sull’offerta per Warner Bros.

Tra gli altri report in calendario per martedì figurano Interactive Brokers, 3M, U.S. Bancorp e United Airlines, tra gli altri.

Nel corso della settimana, l’attenzione tornerà infine sul dato PCE di giovedì, per verificare se l’“indicatore di inflazione preferito dalla Fed” confermerà il quadro emerso dai recenti dati sull’IPC. Resta inoltre sullo sfondo la possibilità di un intervento della Corte Suprema sul tema dei dazi.

WisdomTree - Tactical Daily Update - 19.01.2026Situazione meno tesa tra USA-Iran, ma Trump insite sulla Groenlandia.

Otto Paesi europei potenzialmente sanzionati dagli Usa.

Ancora acquisti massicci su metalli preziosi ed industriali.

Focus su inflazione Usa ed Europa: dati di dicembre in uscita.

La seduta di venerdì 16 gennaio si è chiusa all’insegna di un cauto miglioramento del sentiment globale, sostenuto dall’allentamento delle tensioni tra Stati Uniti e Iran, pur con l’opzione militare che resta esplicitamente sul tavolo, e dal ritorno in primo piano dei titoli tecnologici, tornati a guidare con decisione il rimbalzo dei mercati azionari.

A rafforzare il comparto è arrivata l’intesa siglata da Washington e Taiwan, che prevede la riduzione dei dazi generalizzati dal 20% al 15% e importanti investimenti nel settore tecnologico e nei semiconduttori.

Un accordo che, se da un lato sostiene l’azionario Usa, dall’altro rischia di riaccendere le tensioni con Pechino, aggiungendo un nuovo elemento di instabilità geopolitica allo scenario globale. Sul fronte societario, riflettori puntati su TSMC, che ha beneficiato della pubblicazione di utili in crescita del +35% nel quarto trimestre, trascinando al rialzo l’intero comparto tech.

A sostenere Wall Street hanno contribuito anche i titoli finanziari, con Goldman Sachs e Morgan Stanley in deciso progresso dopo la pubblicazione dei numeri gtrimestrali, favorendo una seduta complessivamente positiva per l’azionario americano.

In Europa, invece, le Borse hanno chiuso deboli una giornata povera di spunti, con Wall Street poco sopra la parità: Francoforte -0,30%, Parigi -0,65%, Londra -0,06%, Milano -0,11%.

Ancora una volta, Donald Trump resta il principale catalizzatore del dibattito politico-finanziario. Il Presidente non ha escluso l’ipotesi di nuovi dazi verso i Paesi contrari alla posizione Usa sulla Groenlandia, definita strategica per la “sicurezza nazionale”.

Autoproclamatosi “tariff king”, Trump ha ribadito che un’eventuale sconfitta dell’amministrazione alla Corte Suprema sui dazi sarebbe una “vergogna” per il Paese, sostenendo al contempo che, nonostante “l’eredità di un disastro”, l’inflazione sta scendendo.

Nel mirino anche i “politici corrotti dal Minnesota alla California” e una nuova offensiva contro l’Obamacare, accusato di favorire le assicurazioni più che i cittadini.

Sul fronte sanitario, Trump ha annunciato un piano da 50 miliardi di dollari per rafforzare i servizi nelle comunità rurali, colpite dalla chiusura di numerosi ospedali dopo i tagli degli ultimi anni, puntando il dito contro l’amministrazione Obama.

Intanto il Financial Times ha riportato che la prima vendita di greggio venezuelano negli Stati Uniti ha coinvolto una società legata a Vitol: un suo importante trader petrolifero, John Addison, ha donato alla campagna per la rielezione di Trump e partecipato a un incontro alla Casa Bianca.

L’operazione apre la strada al controverso piano per la vendita fino a 50 milioni di barili di petrolio/anno venezuelano. Anche Trafigura avrebbe acquistato 250 milioni di dollari di greggio, dopo aver speso 525.000 dollari in lobbying negli Stati Uniti tra il 2024 e il 2025.

Sul piano monetario, l’attenzione resta alta sull’indagine su Jerome Powell. Il mandato da Chairman della Fed scade il 15 maggio, ma Powell resta uno dei sette Governatori fino al 2028. Una sua permanenza romperebbe la tradizione storica e limiterebbe la capacità della Casa Bianca di ottenere la maggioranza nel board, anche nel caso di nomina di un nuovo Chairman.

In Europa, il Bollettino economico di Bankitalia di gennaio 2026 segnala che nel quarto trimestre l’economia italiana ha continuato a espandersi moderatamente, sostenuta dai servizi e da un recupero dell’industria, mentre la manifattura resta esposta alla crescente concorrenza cinese.

I mercati guardano ora ai dati sull’inflazione dell’Eurozona di dicembre: attese per un CPI al +2% e un core al +2,3%, invariati rispetto a novembre, con una Banca Centrale Europea attendista nei prossimi mesi.

Il weekend ha però peggiorato bruscamente il quadro: la minaccia di dazi verso otto Paesi europei ha spinto gli investitori verso i beni rifugio. Stamattina, 19 gennaio, metalli preziosi sui massimi storici, dollaro e bitcoin in calo, Borse europee attorno a -1,4% a fine mattinata. Wall Street è chiusa per festività, mentre i future sui maggiori indici cedono -1,1% (ore 13.00 CET).

In Asia-Pacifico, mercati contrastati: Kospi di Seul +1,5%, dodicesima seduta positiva consecutiva e nuovo record; Taiwan aggiorna i massimi con il Taiex +1%, ma con avvertimento Usa: dazi fino al 100% per chi non rispetta gli impegni sugli investimenti.

Hang Seng -1%, CSI300 -0,2%. La Cina chiude il 2025 con un Pil +5%, sopra il +4,9% atteso, ma con un quarto trimestre a +4,5%, il ritmo più lento dal 2022.

A Tokyo, Nikkei -1% e tensioni sui JGB: rendimento dei titoli a 30 anni al 3,58%, +10 pb, massimo storico; decennali e ventennali sui livelli più alti dal 1999.

Sul fronte materie prime, il Bloomberg Commodity Index (113,70 USD) segna la seconda settimana positiva (+1,3%), ai massimi da quattro anni, trainato da oro a 4.670 USD/oncia e argento a 93,30 USD, entrambi su record. Da inizio anno l’argento guadagna +30%, contro +8% dell’oro.

Nel comparto crypto, Bitcoin a 92.500 USD, -2,8% oggi, pur chiudendo la settimana a +5%, la migliore da ottobre, dopo lo stop al disegno di legge Usa sulle criptovalute.

Infine, sul mercato obbligazionario, settimana negativa per il Treasury decennale (-0,4%), rendimento al 4,22%, mentre in Eurozona il BTP decennale segna +0,22%, rendimento al 3,45% e spread intorno a 60 pb, sui minimi dal 2008.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

DAX: D1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

NQ: H1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

US Tech 100, pressione ribassista e possibile ritorno a colmare Sul grafico orario del US Tech 100 si nota una struttura indebolita dopo il fallimento dei massimi recenti, con una rottura decisa al ribasso che ha accelerato il movimento.

Il prezzo ha lasciato un gap aperto nella zona superiore, area che spesso il mercato tende a ritestare prima di proseguire la direzione principale, attualmente la spinta ribassista è guidata dalla perdita di liquidità sui minimi di breve, mentre sopra rimane una zona di inefficienza non ancora colmata.

Finché il prezzo resta sotto le precedenti aree di equilibrio, il contesto rimane fragile, ma un rimbalzo tecnico verso il gap resta uno scenario plausibile.

INdice Ftse Mib (FTMIB). Il punto operativo Candle Model 19/1Indizi di debolezza sul Ftse Mib. In monitoraggio la tenuta dei supporti di terza linea

stoxxanche per il principale indice auropeo oggi abbiamo una seduta in forte calo ma sicuramente questione di breve certo non strutturale

Magnificent 7: compressione tecnica decisiva nel breve termineL’indice S&P 500 può evitare uno scenario correttivo verso il suo precedente massimo storico (6.150–6.200 punti) dopo aver registrato nove mesi consecutivi di rialzi e presentare valutazioni di mercato molto elevate? Questa è la questione centrale del primo trimestre 2026 e la risposta dipende in larga parte dal settore tecnologico, in particolare dalle azioni dei Magnificent Seven.

I principali fattori fondamentali e tecnici sono i seguenti:

• Il settore tecnologico rappresenta il 34 % del calcolo dell’indice S&P 500.

• I Magnificent Seven inizieranno a pubblicare i risultati trimestrali a partire dalla fine di gennaio.

• L’analisi tecnica dell’indice settoriale tecnologico mostra una fase di compressione grafica prossima alla risoluzione, la cui direzione avrà un impatto significativo sull’S&P 500.

• Attualmente, gli analisti finanziari restano ottimisti sulle prospettive di performance a 12 mesi delle azioni dei Magnificent Seven.

Dal punto di vista tecnico, l’indice settoriale tecnologico si muove da diverse settimane all’interno di una figura di compressione a triangolo simmetrico. Questa configurazione riflette un equilibrio temporaneo tra compratori e venditori dopo il forte rialzo del 2025. Quanto più la compressione giunge a maturazione, tanto più l’uscita tende a essere direzionale e impulsiva. La direzione della rottura sarà determinante per la tendenza dell’S&P 500 verso la fine di gennaio.

Il mercato sembra quindi in attesa di un catalizzatore chiaro in grado di innescare un arbitraggio decisivo. Questo catalizzatore potrebbe essere la stagione degli utili dei Magnificent Seven, che concentrano aspettative di crescita, multipli di valutazione elevati e una quota significativa della capitalizzazione del mercato statunitense.

Sul fronte fondamentale, il consenso rimane complessivamente favorevole. Le proiezioni a 12 mesi indicano ancora un potenziale rialzista per la maggior parte del gruppo, in particolare per Nvidia, Microsoft e Meta, sostenute dai temi dell’intelligenza artificiale, del cloud e della monetizzazione delle piattaforme. Questa fiducia contrasta con il caso di Tesla, per la quale le aspettative appaiono più caute, se non negative, a causa della pressione sui margini e di un contesto competitivo più complesso.

L’istogramma sottostante mostra il rialzo medio atteso dagli analisti finanziari (secondo Bloomberg) per le azioni dei Magnificent Seven nei prossimi 12 mesi.

Infine, questa analisi va inserita in un contesto più ampio di concentrazione settoriale. Con quasi un terzo del peso dell’S&P 500, il settore tecnologico agisce come un vero perno del mercato. Una rottura rialzista della compressione tecnica rafforzerebbe lo scenario di un S&P 500 in grado di consolidare lateralmente o di proseguire il rialzo senza una correzione profonda. Al contrario, una rottura ribassista, anche limitata, potrebbe innescare una fase di consolidamento più marcata, con un ritorno verso i livelli di supporto di medio termine.

La tabella seguente evidenzia il peso degli undici super-settori nel calcolo dell’indice S&P 500. Il settore tecnologico rappresenta da solo il 34 % dell’indice.

In sintesi, il mercato entra in una fase decisionale. Nel breve termine, la traiettoria dell’S&P 500 dipenderà in larga misura dalla reazione del settore tecnologico ai risultati societari e dalla capacità dei Magnificent Seven di giustificare, numeri alla mano, valutazioni già molto elevate.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

CFD Nasdq 100 maturo per una correzione di breve?La resistenza continua a respingere le spinte rialzisti visti pure i bassi volumi del sottostante. Indicatori ed oscillatori mostrano segnali di bassa forza relativa. Non si esclude quindi un movimento di ritracciamento nelle prossime settimane.

WisdomTree - Tactical Daily Update . 16.01.2025Nuovi massimi storici a Wall Street, che non teme le tensioni USA-Iran.

Le Borse europee sono più caute, con rotazione di temi verso il «value».

Interesse ancora altissimo per metalli preziosi e industriali.

Le Borse asiatiche ed emergenti continuano a sovra-performare.

Dopo un anno segnato da rialzi record su azioni e metalli preziosi, la seduta di ieri, 15 gennaio, ha mostrato un fisiologico rallentamento. I mercati hanno tirato il fiato, in attesa di capire se le nuove tensioni tra Iran e Stati Uniti resteranno sul piano delle minacce o apriranno un nuovo fronte di instabilità geopopolitica. Il contesto resta delicato, ma la reazione degli investitori è stata composta, segno di un sentiment ancora costruttivo.

In Europa le chiusure sono risultate eterogenee. Francoforte (+0,19%), Milano (+0,44%) e Londra (+0,49%) hanno chiuso in rialzo, mentre Parigi (-0,21%) ha mostrato una lieve correzione. Piazza Affari continua a beneficiare del miglioramento del quadro obbligazionario: lo spread Btp-Bund è sceso a 63 punti base, in lieve calo dai 64 punti dell’avvio, mentre il rendimento del decennale italiano si è attestato al 3,44%.

Sul mercato valutario il dollaro ha rafforzato la presa. L’euro ha chiuso a 1,161 contro il biglietto verde (-0,3%) e ha perso -0,2% sullo yen, a quota 183,9, riflettendo la revisione delle aspettative sui tassi Usa alla luce di dati macro più solidi del previsto.

A Wall Street il focus resta sugli utili e sulla tecnologia. I risultati trimestrali di Tsmc (+4%) hanno riacceso l’interesse per il comparto dei semiconduttori. Taiwan Semiconductor ha registrato un altro trimestre record, con utili in crescita del 35%, rafforzando la fiducia degli investitori nel ciclo dell’intelligenza artificiale. Il titolo ha guadagnato fino a oltre +6%, trascinando l’intero cluster, da Micron Technology a Nvidia e Amd.

Nel comparto finanziario, gli analisti statunitensi guardano con moderato ottimismo ai risultati di Morgan Stanley e Goldman Sachs, che hanno chiuso la stagione delle grandi banche. L’azionario Usa ha terminato la seduta in territorio positivo: Dow Jones +0,60%, S&P 500 +0,26%, Nasdaq +0,25%.

A rafforzare il quadro contribuiscono anche i conti di BlackRock. Il colosso dell’asset management ha chiuso il quarto trimestre 2025 con un utile rettificato di 2,18 miliardi di dollari, pari a 13,16 dollari per azione, in crescita rispetto agli 1,87 miliardi e 11,93 dollari per azione dell’anno precedente. Il risultato è stato trainato dai forti afflussi negli ETF e dalla crescente domanda per prodotti indicizzati a basso costo.

Sul fronte macro Usa, i dati hanno sorpreso in positivo. Le nuove richieste settimanali di sussidi di disoccupazione sono scese a 198 mila, dalle 208 mila precedenti, meglio delle attese di 215 mila. L’indice della Fed di Filadelfia è balzato a +12,6, dai -10,2 precedenti, contro stime di -1,4. Anche la manifattura dello Stato di New York è migliorata, salendo a +7,7 da -3,7, sopra le attese di +1. Alla luce di questi numeri, il mercato ha spostato le aspettative per il primo taglio dei tassi verso la metà dell’anno.

In Italia, il governatore di Bankitalia Fabio Panetta ha riconosciuto che l’economia ha sorpreso per capacità di adattamento, tornando a crescere in linea con l’area euro, ma ha avvertito che la crescita si è recentemente indebolita e resterà modesta nei prossimi anni. Il rallentamento riporta al centro le debolezze strutturali, dalla produttività stagnante alla bassa innovazione, con effetti su redditi e salari.

Oggi, 16 gennaio, i mercati asiatici offrono segnali nel complesso positivi. In Corea del Sud, il Kospi segna un nuovo record (+0,9%), centrando l’undicesimo rialzo consecutivo. Gli investitori esteri hanno acquistato azioni coreane per 448,9 milioni di dollari, mentre il won continua a indebolirsi, mettendo alla prova le autorità. A Taiwan, il Taiex sale del 2% e TSMC (+3%) tocca un nuovo massimo storico, sostenuta anche dall’accordo per ridurre i dazi sui beni dell’isola e aumentare gli investimenti tecnologici negli Stati Uniti, come confermato dal Dipartimento del Commercio Usa.

A Tokyo, il Nikkei 225 scende dello 0,3%, ma chiude la settimana con un robusto +5,8%. Lo yen resta sui minimi da 40 anni contro il dollaro, spingendo il ministro delle Finanze Satsuki Katayama a ribadire la disponibilità a interventi decisi se necessario. Altrove: Hong Kong -0,4%, CSI 300 -0,2%, Sydney +0,4%, Mumbai +0,8%.

Tornando all’Europa, il mercato obbligazionario continua a lanciare segnali costruttivi. Lo spread Btp-Bund è sceso a 59 punti base, dimezzandosi di 58 punti base in un anno e toccando i minimi dal 2008. Il Btp decennale rende il 3,40%, mentre il Bund è risalito dal 2,78% al 2,82%. Il movimento riflette anche la scelta del governo Merz di superare il freno al debito per finanziare un maxi piano di riarmo e infrastrutture.

Il “caso Italia” beneficia inoltre di dati incoraggianti: produzione industriale di novembre +1,5% m/m (attese +0,5%), detenzioni estere di titoli di Stato a 871,66 miliardi (da 849,7), retail a 407 miliardi (da 392). A novembre il debito pubblico è sceso a 3.124 miliardi, da 3.131.

Sulle materie prime, il Brent scambia a 63,60 dollari al barile, dopo il -4% di giovedì. Il bilancio settimanale è +0,3%, quello da inizio anno +5%, ma la visione resta prudente per un’offerta globale superiore alla domanda, nonostante l’Opec preveda equilibrio nel 2026.

Infine, oro (4.610 dollari l’oncia) e argento (91,10 dollari) restano nell’area dei massimi storici: +2% settimanale l’oro, +14% l’argento. La geopolitica e un dollaro forte continuano a sostenere la domanda di beni rifugio, mentre l’euro/dollaro è sceso sotto 1,16 per la prima volta da inizio dicembre.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 16/1Ftse Mib ancora al guinzaglio dell'area spartiacque a 45800

TSM sostiene Wall Street dopo due giorni di caliUn solido report di una Big Tech ha permesso al mercato di uscire dalla fase di debolezza legata al comparto bancario durata due sedute, anche se gli indici si sono allontanati sensibilmente dai massimi intraday e restano in calo su base settimanale in vista di venerdì.

Il Dow Jones ha chiuso in rialzo dello 0,60%, pari a circa 293 punti, a 49.422,44, mentre l’S&P 500 è avanzato dello 0,26% a 6.944,47.

Il Nasdaq, reduce dal calo dell’1% della seduta precedente, ha recuperato parzialmente terreno con un progresso dello 0,25%, pari a circa 58 punti, a 23.530,02. Nonostante il ritracciamento nella parte finale della giornata, i principali indici hanno comunque interrotto una serie di due sedute consecutive in ribasso.

Il Russell 2000 ha mostrato una forza relativa superiore rispetto alle large cap, confermando l’ottimo avvio del 2026 per le small cap. L’indice è salito dello 0,86%, chiudendo su un nuovo massimo storico a 2.674,56 e portando il guadagno da inizio anno al 7,8%.

Il sentiment è stato sostenuto dal report del quarto trimestre di Taiwan Semiconductor, che ha registrato una sorpresa sugli utili superiore all’11% su ricavi in crescita di oltre il 25%, a 33,7 miliardi di dollari. Ancora più rilevante, la società ha alzato la guidance sulla spesa in conto capitale per il 2026, portandola in un range compreso tra 52 e 56 miliardi di dollari, fornendo un segnale incoraggiante per il ciclo di investimento legato all’intelligenza artificiale all’inizio della stagione degli utili.

Taiwan Semiconductor rappresenta uno dei principali barometri del ciclo dell’intelligenza artificiale. In qualità di produttore “pure-play”, fornisce componenti critici a numerosi leader del settore.

Le azioni hanno reagito positivamente alla pubblicazione dei risultati e al miglioramento delle prospettive, con il management che ha ribadito l’assenza di segnali di bolla nell’AI. Le stime indicano una crescita a doppia cifra dell’utile per azione anche nel 2026.

Il titolo TSM ha chiuso la seduta in rialzo del 4,4%, mentre alcuni dei suoi principali clienti hanno beneficiato del miglioramento del sentiment, con NVIDIA in crescita del 2,1% e AMD dell’1,9%.

Anche il comparto bancario ha mostrato segnali di ripresa dopo la fase di debolezza dei giorni precedenti. Morgan Stanley e Goldman Sachs hanno esteso la serie di risultati solidi del settore, registrando questa volta reazioni positive post-pubblicazione.

Morgan Stanley ha riportato una sorpresa sugli utili superiore all’11%, con il titolo in rialzo del 5,8%, mentre Goldman Sachs ha superato le attese di circa il 19%, chiudendo in progresso del 4,6%.

La maggior parte delle grandi banche che avevano subito prese di profitto nelle sedute precedenti ha chiuso in territorio positivo, tra cui Citigroup (+4,5%), JPMorgan (+0,5%) e Bank of America (+0,2%).

Non emergono elementi nei risultati del quarto trimestre delle principali banche che giustifichino una lettura negativa del comparto. Dopo l’ottima performance registrata nel 2025, la debolezza successiva alla pubblicazione dei conti appare riconducibile a una dinamica di “vendi sulle notizie”.

Nel complesso, i risultati sono stati solidi e le prospettive per il trimestre in corso e per il resto dell’anno restano in linea con le attese costruttive degli investitori. Le stime per il primo trimestre 2026 e per l’intero esercizio stanno iniziando a muoversi al rialzo, confermando un quadro ancora favorevole per il settore bancario.

La giornata di venerdì sarà meno intensa sul fronte degli utili, ma il calendario include ancora alcune banche regionali, tra cui PNC Financial, State Street e Regions Financial.

Dollaro USA (DXY): gli istituzionali restano ribassistiTra le principali valute del mercato dei cambi flottanti (Forex), il dollaro statunitense (DXY) è stato la valuta principale più debole nel 2025. Lo stesso era accaduto nel primo anno del primo mandato del presidente Trump nel 2017; tuttavia, il secondo anno (2018) aveva visto una netta ripresa rialzista del dollaro.

Il 2026 sarà un anno rialzista per il dollaro USA? Al di là di uno scenario prospettico di “bis repetita” simile al 2018 (il 2026 è infatti il secondo anno del secondo mandato di Trump), è necessario osservare i fatti e i dati di mercato nella loro forma più grezza. Allo stato attuale, il dollaro USA si muove in un range laterale sul mercato FX dall’estate scorsa e questo gennaio 2026 non mostra ancora segnali chiari di inversione rialzista di medio periodo.

• La tendenza di fondo del dollaro USA (DXY) resta ribassista al di sotto della resistenza in area 101/102

• Il cambio EUR/USD rimane rialzista (dollaro debole) finché il supporto a 1,1495 viene preservato nel breve termine

• E soprattutto, gli operatori istituzionali restano ribassisti sul dollaro USA secondo gli ultimi dati del Commitment of Traders (COT) report della CFTC. Il posizionamento istituzionale rimane il pilastro della tendenza di fondo del dollaro sul mercato FX

Il grafico seguente mostra l’evoluzione della performance delle principali valute FX nel corso del 2025.

Questo bias ribassista istituzionale è tanto più significativo in quanto persistente nel tempo. Da diversi mesi, i gestori di fondi e i trader non commerciali mantengono un’esposizione netta short sul biglietto verde, segnalando una convinzione macroeconomica strutturale piuttosto che un semplice aggiustamento tattico di breve periodo. Storicamente, quando questo tipo di posizionamento si consolida, i rimbalzi del dollaro risultano limitati e vengono spesso interpretati come opportunità di vendita piuttosto che come veri cambi di tendenza.

L’istogramma seguente mostra l’andamento ancora rialzista (linea gialla nel grafico) della posizione netta istituzionale sull’EUR/USD. Finché questa rimane positiva, ciò implica che gli istituzionali sono netti venditori di dollari USA (DXY).

Dal punto di vista macroeconomico, diversi fattori continuano a pesare sul dollaro. Il rallentamento progressivo della crescita statunitense, combinato con aspettative di allentamento monetario da parte della Federal Reserve nel medio termine, riduce l’attrattiva del dollaro come valuta di rendimento. Al contrario, alcune altre grandi banche centrali, in particolare nell’area euro, adottano un atteggiamento più prudente, sostenendo così le valute concorrenti del dollaro.

Dal punto di vista tecnico, l’incapacità ripetuta del DXY di superare stabilmente l’area 101/102 rafforza l’idea di un tetto strutturale. Finché questa resistenza non verrà superata su base settimanale, lo scenario preferito rimane quello di una fase di consolidamento laterale con bias ribassista.

Il grafico seguente mostra le candele giapponesi settimanali del dollaro USA contro un paniere di valute principali.

In conclusione, nonostante le speculazioni su un possibile parallelo con il 2018, il mercato non conferma al momento l’ipotesi di un’inversione rialzista del dollaro USA. Finché il posizionamento istituzionale, la struttura tecnica e il contesto macroeconomico resteranno invariati, il dollaro continuerà a essere sotto pressione sul mercato dei cambi.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Giornata di trading 15/01/26Analisi giornaliera dell'operatività. Giornata che si chiude in positivo ma con un poco di rammarico per i trade mancati.

Nasdaq-100: consolidamento rialzista?Contesto Macroeconomico: Equilibrio delicato tra tassi e tecnologia

L'indice NASDAQ-100 si trova attualmente in una fase di consolidamento rialzista all'interno di un contesto macroeconomico caratterizzato da ottimismo relativo al ciclo di intelligenza artificiale e da cautela circa il timing dei tagli ai tassi di interesse della Federal Reserve. Al 15 gennaio 2026, l'indice quota 25.465,94 punti, rappresentando una leggera contrazione dopo il movimento di forte volatilità della sessione precedente. Nonostante il recente pullback, il NASDAQ-100 rimane posizionato con un guadagno annuale superiore al 20% e a soli il 2% circa dal suo massimo di 52 settimane pari a 26.068 punti.

Il contesto macroeconomico che sostiene il rally del Nasdaq è significativamente diverso da quello dell'EURUSD (ribassista) o dell'argento (rialzista strutturale). Innanzitutto, l'eccezionale performance del settore tecnologico nel 2025 è stata alimentata dall'anticipazione di un ciclo di spesa in infrastruttura di intelligenza artificiale senza precedenti. Le sette mega-cap tech companies ("Magnificent 7": Nvidia, Microsoft, Apple, Alphabet, Amazon, Tesla, Meta) hanno guidato l'indice con guadagni che vanno dal 25% al 135% annualizzato. Questi guadagni sono supportati da proiezioni di utili per il 2026 eccezionalmente forti nel settore dell'Information Technology, con crescita EPS attesa del 25,9% e crescita dei ricavi del 17,9%.

In secondo luogo, la spesa in capitale (capex) da parte delle aziende tech è prevista raggiungere 520 miliardi di dollari nel 2026, con crescita superiore al 30% anno-su-anno, rappresentando uno dei cicli di investimento più significativi della storia moderna. Questo ciclo di spesa in infrastruttura IA, cloud computing e data center rappresenta un supporto strutturale di lungo termine per i valori tecnologici.

Tuttavia, la Federal Reserve ha segnalato una postura più conservatrice rispetto alle aspettative precedenti riguardanti i tagli ai tassi di interesse nel 2026. I dati sull'inflazione di dicembre 2025 hanno mostrato una stabilità del CPI al 2,7% e del core CPI al 2,6%, suggerendo che il costo del denaro rimarrà più elevato nel 2026 di quanto il mercato anticipava originariamente. Attualmente, le probabilità di un primo taglio della Federal Reserve prima di giugno 2026 sono valutate intorno al 40%, e alcuni operatori di mercato anticipano che il primo taglio potrebbe non realizzarsi prima di luglio o agosto. Questo scenario di tassi più alti per un periodo più lungo rappresenta un elemento di contention per i valori a crescita elevata come le azioni tech.

Infine, il tasso sui Treasury a 10 anni rimane ancoraggio critico per le valutazioni tecnologiche. Al 15 gennaio, il yield è scambiato a 4,16%, ben al di sotto della soglia psicologica di 4,30% che molti operatori considerano come "zona di pericolo" per le valutazioni tech. Questa situazione rappresenta un equilibrio delicato: tassi reali ancora negativi supportano le valutazioni tech, ma la prospettiva di un easing monetario più lento rappresenta un vento contrario di fondo per gli stock growth.

Analisi Tecnica: Dinamica Rialzista in Fase di Accelerazione Finale

L'analisi delle medie mobili del NASDAQ-100 rivela una configurazione tecnica sostanzialmente bullista, con un importante elemento di consolidamento che caratterizza le ultime sedute. La media mobile a 50 giorni (SMA 50) si attesta attualmente a circa 25.450-25.500 punti, operando immediatamente al di sotto del prezzo attuale di 25.465,94. Questo posizionamento della SMA 50 rappresenta un livello critico di supporto dinamico che, se mantenuto, confermerebbe l'integrità del trend rialzista di medio termine.

La media mobile a 100 giorni si posiziona intorno a 24.800-25.000 punti, rappresentando un secondo strato di supporto di medio-lungo termine. Particolarmente significativo è il fatto che il prezzo rimane ben al di sopra di questo livello, segnalando che il trend primario rialzista, iniziato ad aprile 2025, continua a manifestare solidità strutturale. La media mobile a 200 giorni, secondo i dati disponibili, si attesta molto al di sotto, a livelli intorno a 23.000-23.500 punti. Questo posizionamento della SMA 200 conferma che il NASDAQ-100 rimane in un trend bullista primario robusto, con la media mobile a 200 giorni che agisce come un ancoraggio di supporto di lungo termine ben lontano dal prezzo attuale.

Il pattern delle medie mobili mostra una "compressione di convergenza" dove le medie mobili a breve termine (SMA 50) si stanno avvicinando al prezzo, mentre tutte le medie mobili mantengono un orientamento verso l'alto. Questa configurazione è caratteristica di una fase di consolidamento all'interno di un trend bullista, dove il prezzo si assesta dopo un movimento rialzista significativo ma non inverte la direzione fondamentale. Gli analisti tecnici riconoscono che questa fase di compressione, particolarmente quando si manifesta in prossimità di massimi storici o di area di resistenza psicologica, spesso precede una ripresa del movimento rialzista piuttosto che un'inversione ribassista.

L'RSI(14) del NASDAQ-100 si posiziona attualmente in una zona neutra, a circa 55 punti, una lettura che riflette il consolidamento temporaneo e l'assorbimento di volatilità della sessione precedente. Contrariamente all'argento, dove l'RSI opera a 68-69 (forte ma non saturo), e contrariamente all'EURUSD dove l'RSI opera a 40-43 (moderatamente debole), l'RSI del Nasdaq a 55 rappresenta una situazione di equilibrio temporaneo tra acquirenti e venditori.

Questo livello di RSI è particolarmente significativo nel contesto di un consolidamento rialzista, poiché suggerisce che il momentum non è saturo da alcun lato. Storicamente, durante il periodo luglio-gennaio 2025 esaminato, l'RSI del Nasdaq ha oscillato tra picchi di 70-75 (nelle fasi di euforia rialzista intorno ai massimi storici) e minimi di 45-50 (durante le correzioni all'interno del trend rialzista). Il livello attuale di 55 rappresenta esattamente il punto medio di equilibrio, segnalando che dopo il pullback della sessione precedente, il mercato ha "scaricato" i valori eccessivamente alti di momentum senza però creare le condizioni di ipervenduto che tipicamente precedono forti rimbalzi rialzisti.

La mancanza di divergenza negativa tra il movimento del prezzo (in calo dalla sessione precedente) e l'RSI (ancora a 55, non precipitato sotto i 40) suggerirebbe che il pullback rappresenta una correzione tecnica sana all'interno del trend piuttosto che l'inizio di un'inversione structurale. Un elemento che i trader esperti monitorano è il potenziale per una configurazione di "higher lows" in RSI, che supporterebbe la continuation del trend bullista.

Il MACD applicato al NASDAQ-100 mostra una configurazione che rimane positiva e in fase di supporto del trend bullista, sebbene con segnali di moderazione del momentum rispetto ai picchi euforia delle sessioni precedenti. L'istogramma MACD rimane in territorio positivo, confermando che il momentum di acquisto conserva dominanza sul mercato nel timeframe di medio termine. Tuttavia, il grafico evidenzia che l'istogramma non sta espandendosi aggressivamente come nelle fasi precedenti di accelerazione rialzista, suggerendo piuttosto una fase di stabilizzazione del momentum piuttosto che di rinnovata accelerazione.

La configurazione caratteristica di un MACD che rimane positivo ma in fase di flattening (appiattimento della pendenza dell'istogramma) è coerente con una fase di consolidamento rialzista dove i buyer mantengono il controllo del mercato ma faticano momentaneamente a convincere nuovi partecipanti a unirsi al rally. Non sono presenti segnali di un incrocio ribassista delle linee MACD, che sarebbe stato un campanello di allarme per un'inversione imminente. Al contrario, entrambe le linee MACD (principale e segnale) si mantengono ben al di sopra della linea zero, configurazione che tradizionalmente supporta la continuazione del bias rialzista.

Particolarmente significativo è che il MACD non ha registrato divergenze negative (dove il prezzo raggiunge un nuovo massimo relativo mentre il MACD produce un massimo inferiore al precedente), una configurazione ribassista che assalirebbe la validità del rally. L'assenza di tale segnale d'allarme, combinata con il MACD positivo, supporta tecnicamente la narrative che il pullback della sessione precedente rappresenti una pausa tattica all'interno di un trend bullista primario intatto.

La regressione lineare applicata ai dati storici del NASDAQ-100 dal 15 luglio 2025 al 15 gennaio 2026 manifesta una pendenza positiva significativa, con un tasso medio di apprezzamento di circa 40-50 punti per settimana durante il periodo di sei mesi analizzato. Questo tasso di crescita, pur essendo inferiore al tasso di apprezzamento dell'argento (1,40-1,50 USD per settimana, equivalente a circa il 1,5% per settimana), rappresenta comunque un movimento rialzista estremamente solido nel contesto di un indice azionario large-cap come il Nasdaq.

La regressione lineare, se proiettata in avanti, suggerirebbe naturalmente una continuazione verso 25.800-26.100 punti nel breve-medio termine e potenzialmente verso 26.700-27.000 punti entro il primo trimestre 2026. Tuttavia, è importante notare che una regressione lineare rappresenta una continuazione meccanica di un trend storico, e nel caso del Nasdaq i driver fondamentali potrebbero alterare questa proiezione. Specificamente, il ciclo di earnings del Q4 2025 (attualmente in corso e che raggiungerà il picco tra il 26 gennaio e il 27 febbraio 2026) potrebbe fornire acceleratori o detrattori significativi dal trend proiettato dalla regressione lineare.

L'analisi dei pattern candlestick del NASDAQ-100 rivela una configurazione complessa che merita attenzione dettagliata. Nel periodo compreso tra il 12-14 gennaio, il NASDAQ ha formato un pattern di consolidamento rialzista con una leggera inclinazione a un "bearish outside day" nella sessione del 14 gennaio. In questa sessione, il prezzo ha aperto presso 25.575 circa, ha raggiunto un intraday high di 25.625, ma ha chiuso nella parte bassa della giornata a 25.465, rappresentando un'inversione intragiornaliera di circa 160 punti.

Particolarmente rilevante è che il NASDAQ ha formato un "ascending triangle pattern" nel timeframe settimanale e giornaliero, con una linea di resistenza orizzontale fissa (intorno a 26.300-26.400) e una linea di supporto ascendente caratterizzata da "higher lows" ripetuti. Questo pattern rappresenta una configurazione bullista di continuazione, che tradizionalmente segnala la possibilità di una rottura al rialzo una volta che il consolidamento si conclude.

Il grafico dei ultimi giorni mostra anche la formazione di "multiple tests" del livello di resistenza 25.625-25.650, con il prezzo che ha tentato più volte di mantenersi al di sopra senza successo duraturo. Tuttavia, questi test multipli rappresentano una caratteristica di consolidamento sano in un trend bullista, dove la resistenza viene testata progressivamente prima di essere superata con decisione.

Scenario, prospettive e sintesi

Il NASDAQ-100 si presenta attualmente in una fase di consolidamento dinamico all'interno di un trend bullista primario robusto. A differenza dell'EURUSD (trend ribassista in consolidamento) o dell'argento (trend rialzista in accelerazione), il Nasdaq manifesta una struttura tecnica che combina solidità di lungo termine con incertezza tattica di breve termine. La convergenza dell'evidenza tecnica (medie mobili rialziste, MACD positivo, RSI neutro non saturo, pattern di ascending triangle, assenza di divergenze negative) suggerisce che il consolidamento rappresenti un "respiro" tattico piuttosto che l'inizio di un'inversione di trend.

Supporti e Resistenze Chiave: Il supporto immediato e critico è rappresentato dalla SMA 50 a 25.450-25.500 punti, livello che, se mantenuto nella chiusura della seduta, rafforzerebbe la validità della continuazione del trend rialzista. Un secondo livello di supporto è posizionato alla SMA 100 intorno a 24.800-25.000 punti. Una violazione strutturale di entrambi questi livelli porterebbe il mercato verso il consolidamento a 24.800-25.000 punti (precedente zona di breakout). Sul versante delle resistenze, il livello psicologico di 26.000 punti rappresenta la resistenza più critica nel breve termine, con molti trader che osservano questa soglia tonda come punto di decisione critica. Una rottura decisiva e consolidamento al di sopra di 26.000 aprirebbe la strada verso 26.300-26.400 (massimi storici attuali), successivamente verso 26.700-27.000 (target teorico dell'ascending triangle), e potenzialmente verso 28.000 punti secondo proiezioni più aggressive.

Dinamica del Trend: Il trend primario mantiene una orientamento rialzista, pur con una velocità di apprezzamento che si sta moderando in prossimità dei massimi storici. Questo è un comportamento perfettamente normale e atteso in mercati maturi dove la resistenza psicologica aumenta significativamente quando si raggiungono nuovi record. Il consolidamento attorno a questi livelli consente alle medie mobili di "raggiungersi" al prezzo, creando una base tecnica solida per la prosecuzione della tendenza.

Momentum e Indicatori Oscillatori: L'RSI a 55 rappresenta una zona di "reset" positiva dove il mercato scarica l'eccesso di momentum bullista senza sviluppare le condizioni di ipervenduto. Il MACD positivo e la mancanza di segnali di divergenza negativa supportano la continuazione del bias rialzista. L'assenza di segnali di allarme tecnico è tanto significativa quanto la presenza di segnali positivi.

Interpretazione Macroeconomica nel Contesto Tecnico: La solidità strutturale del ciclo di spesa in intelligenza artificiale, combinata con la prospettiva di earnings growth superiore al consensus (particolarmente nel settore Technology con attese di crescita EPS del 25,9%), fornisce supporto fondamentale al trend rialzista nonostante le preoccupazioni circa il timing degli allentamenti monetari. Il mercato sta fondamentalmente scommettendo che gli utili e la crescita economica reale supereranno gli effetti dei tassi più alti per un periodo più lungo.

Scenario Base e Scenario Alternativo: Lo scenario base tecnico prevede il consolidamento del NASDAQ intorno ai livelli attuali (25.450-25.650) con il testing della resistenza a 26.000 nel breve termine e la potenziale rottura verso 26.300-26.400 una volta che il consolidamento sia completato. La peak season dei Q4 earnings (tra il 26 gennaio e il 27 febbraio 2026) rappresenta il catalizzatore fondamentale per il superamento di questo consolidamento. Uno scenario alternativo ribassista richiederebbe una violazione strutturale della SMA 50 a 25.450-25.500 e della SMA 100 a 24.800-25.000, scenario che attualmente rimane tecnicamente meno probabile sulla base dell'evidenza grafica e dell'assenza di segnali di divergenza negativa.

Conclusione Analitica: Il NASDAQ-100 rimane in una posizione bullista primaria consolidata, con il consolidamento attuale che rappresenta una pausa tattica sana dentro un trend di lungo termine robusto. A differenza dell'argento che manifesta una chiara accelerazione rialzista e dell'EURUSD che manifesta pressione ribassista strutturale, il Nasdaq manifesta un pattern di "consolidamento rialzista maturo" tipico dei mercati che hanno generato forti guadagni e sono in prossimità di livelli psicologici e storici significativi. Il test della resistenza a 26.000 nel breve termine e il superamento verso 26.300-26.400 rappresentano lo scenario tecnico base coerente con la struttura del trend primario e con l'evidenza grafica attuale. La stagione dei Q4 earnings costituirà il fattore decisivo per la determinazione se il consolidamento evolverà in una ripresa rialzista o in una fase di correzione di ampiezza superiore al 3-4% attualmente manifestato.

_______________________________________________________

Il materiale fornito in questo contesto non è stato redatto secondo i requisiti legali destinati a promuovere l’indipendenza della ricerca in materia di investimenti e, pertanto, è considerato una comunicazione di marketing. Non è soggetto a divieti di negoziazione prima della divulgazione della ricerca d’investimento, ma non cercheremo di trarne vantaggio prima di fornirlo ai nostri clienti.

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

Banche e tech frenano Wall StreetIl mercato ha continuato a faticare nel secondo giorno della stagione degli utili, con solidi risultati bancari e dati macroeconomici complessivamente accettabili che non sono però riusciti a sbloccare le azioni dalla fase di stallo nella seduta di ieri.

Il Nasdaq ha registrato il calo più marcato, perdendo l’1%, pari a circa 238 punti, a 23.471,75, in un contesto di vendite diffuse nel settore tecnologico. Tutti i titoli del cosiddetto “Mag 7” hanno chiuso in ribasso, guidati da flessioni superiori al 2% per Meta, Amazon e Microsoft. Particolarmente debole anche il comparto dei semiconduttori, dopo la notizia secondo cui la Cina non avrebbe autorizzato l’ingresso nel Paese dei chip H200 di NVIDIA. Il leader dell’intelligenza artificiale ha chiuso la seduta in calo dell’1,4%.

L’S&P 500 ha ceduto lo 0,53%, chiudendo a 6.926,60, mentre il Dow Jones ha limitato le perdite allo 0,09%, pari a circa 42 punti, a 49.149,63. Si tratta della seconda seduta consecutiva di ribasso per tutti e tre i principali indici, dopo che sia l’S&P sia il Dow avevano chiuso su livelli record fino a lunedì.

Sul fronte degli utili, altri tre grandi gruppi bancari hanno pubblicato i risultati nella mattinata. Bank of America, Wells Fargo e Citigroup hanno tutte registrato sorprese positive sugli utili, in linea con quanto visto il giorno precedente con JPMorgan. Il fatturato si è mostrato più eterogeneo, con Wells Fargo al di sotto delle attese.

Il mercato, tuttavia, sembra richiedere molto più di semplici risultati “buoni”, soprattutto da questo comparto. Di conseguenza, Bank of America ha perso il 3,8%, Wells Fargo il 4,6% e Citigroup il 3,3%. Anche JPMorgan ha esteso le perdite, cedendo un ulteriore 1% mercoledì, dopo il calo del 4,2% registrato nella seduta precedente.

La reazione ai risultati di JPMorgan, Bank of America, Citigroup e degli altri istituti suggerisce una lettura deludente da parte del mercato. Non riteniamo che i conti del quarto trimestre o i commenti sulle prospettive siano stati negativi e interpretiamo la debolezza post-risultati come una classica dinamica di “vendi sulle notizie”, soprattutto dopo la recente sovraperformance del settore.

La stagione degli utili prosegue giovedì con i conti di altre grandi banche, tra cui Morgan Stanley e Goldman Sachs, ma l’attenzione si estenderà anche al settore tecnologico con la pubblicazione dei risultati di Taiwan Semiconductor.

A metà settimana, Wall Street ha quindi ridotto l’esposizione ai grandi titoli tecnologici, mentre il flusso di trimestrali entra gradualmente nel vivo.

Gli investitori stanno inoltre cercando di digerire una serie di aggiornamenti geopolitici proprio all’inizio di questo ciclo di reporting particolarmente rilevante. In questo contesto, i risultati e soprattutto le prospettive di Taiwan Semiconductor potrebbero offrire indicazioni importanti sulla spesa legata all’intelligenza artificiale.

Sul fronte macro, emergono ancora effetti residui del più lungo shutdown governativo della storia statunitense, con la pubblicazione di ulteriori dati arretrati. L’indice dei prezzi alla produzione (PPI) riferito a novembre ha mostrato un aumento dello 0,2% su base mensile, in linea con le attese, mentre la crescita annua si è attestata al 3%, superiore alle previsioni del 2,7%. Il PPI core è rimasto invariato su base mensile, risultando inferiore alle attese di un incremento dello 0,2%, ma anche in questo caso la variazione annua è salita al 3%.

Nel frattempo, le vendite al dettaglio di novembre sono cresciute dello 0,6%, superando le attese ferme allo 0,4%.

Nel complesso, i dati continuano a suggerire che la Federal Reserve potrebbe non avere fretta di procedere con un nuovo taglio dei tassi entro la fine del mese, interrompendo una sequenza di tre riduzioni consecutive.

Tuttavia, il mercato continua a scontare almeno un ulteriore taglio entro la fine dell’anno, con la speranza di ulteriori interventi nel corso del tempo.

S&P500: il mercato arretra dopo aver toccato nuovi massimiDopo aver toccato nuovi massimi storici nella seduta di martedì, il future sull’S&P 500 ha registrato nella giornata di ieri una flessione dello 0,60%, causata principalmente dal calo dei titoli tecnologici.

Questa pausa era ampiamente attesa dopo che il mercato ha raggiunto il traguardo storico dei 7.000 punti, senza però riuscire a confermarlo in chiusura di sessione.

Semiconduttori sotto pressione: nuove restrizioni verso la Cina

A pesare sul comparto tecnologico è stata la comunicazione, diffusa martedì dall’amministrazione Trump, secondo cui Nvidia dovrà soddisfare nuovi requisiti di sicurezza prima di poter esportare in Cina i chip di intelligenza artificiale H200.

La notizia ha riacceso i timori di un’ulteriore inasprimento delle restrizioni tecnologiche e di un rallentamento delle prospettive di crescita per i principali produttori di semiconduttori, settore fortemente esposto alla domanda asiatica.

Trimestrali e dati macro

Guardando avanti, l’attenzione degli investitori sarà rivolta alle nuove trimestrali di Goldman Sachs, Morgan Stanley e BlackRock. Le indicazioni fornite da questi gruppi saranno cruciali per valutare lo stato di salute del settore finanziario e, più in generale, per misurare la tenuta dell’attività sui mercati dei capitali.

Parallelamente, i mercati monitoreranno la pubblicazione dei dati settimanali sulle richieste di sussidi di disoccupazione; dato chiave per le future decisioni di politica monetaria della Federal Reserve.

Il sentiment resta fortemente condizionato anche dal quadro geopolitico: i colloqui tra esponenti dell’amministrazione Trump e le autorità di Danimarca e Groenlandia non hanno risolto il profondo disaccordo sulla sovranità dell’isola, mentre il presidente continua a spingere per un controllo statunitense.

Analisi e prospettive S&P 500 – giovedì 15 gennaio

In questo giovedì 15 gennaio il future su S&P500 sta cercando di recuperare le perdite del giorno precedente e al momento della scrittura scambia in positivo sopra i 6.980 punti.

Lo storno temporaneo di mercoledì dopo la pubblicazione dei dati marco su inflazione alla produzione e vendite al dettaglio si è inserito in un contesto comunque ancora costruttivo, con il mercato che con i successivi acquisti sulle discese di ieri ha mostrato ancora la chiara volontà di sostenere l’azionario da parte della componente istituzionale, come evidenziato dagli ultimi report di Citigroup e Bank of America.

Secondo l’analisi di Citigroup (13/01/2026), il posizionamento sui future dell’S&P 500 rimane “mildly bullish”: gli investitori hanno incrementato marginalmente le posizioni long sui derivati dell’indice, mentre il Nasdaq è rientrato su livelli di neutralità, segnalando una rotazione più che un deterioramento del sentiment.

Bank of America evidenzia inoltre come i fondi quantitativi e sistematici (CTA) dovrebbero continuare a fornire supporto al mercato finché non si registrerà una correzione superiore al 3,5% dai livelli attuali. Solo al di sotto di tale soglia si attiverebbero flussi di vendita sistematici di maggiore entità.

Dal punto di vista tecnico, la tenuta del supporto a 6.930 punti preserva la struttura rialzista di breve periodo, mantenendo aperta la possibilità di una prosecuzione del rimbalzo oggi almeno fino a 6.990 punti, dove segnaliamo resistenza. Un segnale di forza più convincente emergerebbe tuttavia solo con un consolidamento stabile sopra la soglia dei 7.005 punti, livello che dovrebbe agire da innesco per una ulteriore salita di almeno 20 punti.

Al contrario, una violazione di quota 6.920 punti riaprirebbe spazi per una ulteriore correzione, con un primo potenziale livello di approdo individuabile in area 6.890 punti.