Indici di mercato

Crollano i mercati: Siamo vicini a una nuova recessione? ANALISI MACROECONOMICA

Quest’ultima settimana sicuramente verrà ricordata come una delle settimana che ha visto una notevole discesa da parte degli indici americani.

Nasdaq ha fatto regirstrare un –12.90%, S&P500 il –12% e il Dow Jones (US30 su Pepperstone) il –10.60%. Mentre in Europa il Dax ha chiuso la settimana con un sonoro –10.75%.

Le forti vendite sono avvenute non appena Trump ha ufficialmente firmato il decreto per quanto riguarda l’introduzione dei dazi. È uno dei peggiori crolli dal 2020 e questa guerra commerciale potrebbe portare ad una recessione, tra i timori dell’inflazione ed una crescita molto lenta. Ormai la tensione sui mercati regna sovrana e anche il dollaro ha perso parecchio terreno toccando il minimo storico contro il franco svizzero, mentre l’Euro si avvicina ai massimi dell’ultimo semestre attestandosi attorno all’1.1050.

Per quanto riguarda invece la moneta rifugio, sia yen che franco svizzero hanno fatto registrare una forza non indifferente sul mercato. Il dollaro continua a perdere forza ed anche il suo potere di attrazione, difatti anche le più importanti banche mondiali, tra cui Deutsche Bank parla di una possibile crisi di fiducia nei confronti del biglietto verde.

Powell ha affermato che i dazi imposti dal governo Trump sono più grandi del previsto comportando quindi il rischio di elevata inflazione, mentre la risposta di Trump non si è fatta attendere, dichiarando che questo sarà il momento migliore per Powell per poter tagliare i tassi di interesse. La Fed sostiene che siano proprio i dazi a poter portare ad un aumento dell’inflazione nei prossimi trimestri, con il rischio inoltre che ci sia un forte aumento della disoccupazione.

Per quanto riguarda il calendario economico, la prossima settimana che va dal 7 all’11 di Aprile, avremo diverse news da dover tenere d’occhio.

- Mercoledi 9 Aprile avremo il meeting della FOMC che potrà darci ulteriori dettagli sulle future decisioni per quanto riguarda i tassi di interesse.

- Nella giornata di Giovedi avremo i dati sull’inflazione americana che si attesta ancora al 2.8% , oltre alle richieste iniziali dei sussidi di disoccupazione, dato che sicuramente ci dirà di più sullo stato attuale del mercato del lavoro statunitense.

- Venerdi 11 Aprile è previsto il rilascio del dato sul PIL della Gran Bretagna e il dato sull’inflazione della Germania, sicuramente rilevante a livello europeo. Infine, nel pomeriggio verrà rilasciato l’Indice dei Prezzi della Produzione americano che misura il cambiamento medio dei prezzi di vendita.

Sicuramente sarà una settimana in cui bisognerà costantemente monitorare la situazione sui mercati dopo questa forte pressione derivante dalle vendite degli ultimi giorni. Questa analisi macroeconomica è puramente a scopo informativo e non deve essere considerata come consiglio finanziario.

Ogni investitore dovrà effettuare le dovute considerazioni e le proprie analisi, considerando inoltre il rischio di poter perdere denaro sui mercati finanziari. Inoltre, bisogna considerare che attualmente i mercati stanno attraversando una fase di forte ed alta volatilità, motivo per cui bisogna operare con cautela, tenendo presente che tradare prodotti derivati (CFD) può comportare una perdita di denaro.

ANALISI TECNICA

Per quanto riguarda la parte di analisi tecnica, questa settimana andremo ad analizzare l’indice Dow Jones ( US30 su Pepperstone). Quest’ultima settimana l’indice che rappresenta le 30 società più quotate nel mercato americano (tra cui Amazon, Nvidia, Microsoft) è passato da 42700 punti chiudendo la giornata di venerdi a 38200 punti, con una perdita superiore al 10%.

Attualmente l’indice ha raggiunto una zona di forte accumulo risalente a Maggio 2024, quindi senza dubbio sarà interessante vedere come gli operatori si muoveranno e cosa decideranno di fare.

Potremmo assistere ad un probabilmente rallentamento di questa discesa, portando l’indice a toccare nuovamente quota 40.000. Il tutto dipenderà anche da come questi dazi continueranno ad affliggere le aziende e soprattutto gli investitori dati i periodi di totale incertezza sui mercati.

Se andiamo ad analizzare il nostro Stochastic Momentum index ci troviamo in una zona di forte ipervenduto, quindi ci si potrebbe anche attendere un potenziale rialzo da parte dell’indice. Ma non dobbiamo dare nulla per scontato in quanto ciò che è avvenuto in passato non è detto che possa ripetersi anche in futuro.

Sarà decisamente importante valutare come il prezzo si comporterà nei prossimi giorni. Motivo per cui bisogna cercare le giuste conferme e valutare anche il rischio, in quanto tradare CFD può comportare la perdita di denaro.

Il materiale fornito in questo contesto non è stato redatto secondo i requisiti legali destinati a promuovere l’indipendenza della ricerca in materia di investimenti e, pertanto, è considerato una comunicazione di marketing. Non è soggetto a divieti di negoziazione prima della divulgazione della ricerca d’investimento, ma non cercheremo di trarne vantaggio prima di fornirlo ai nostri clienti.

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

S&P: 9 mesi di rialzo cancellati in 2 giorni.Il prezzo dell'S&P ha visto il suo rialzo essere cancellato in 2 giorni con candele ribassiste estremamente forti. Su timeframe mensile, la candela ribassista è ben visibile, poiché non si era verificato un calo così forte da oltre 5 anni. Considerando la linea di tendenza rialzista e l’OB mensile che ho tracciato, il prezzo potrebbe scendere ancora fino alla zona dei 4200-4300.

DOLLAR INDEX, long con harami o hammerChart di Capital.Com

Il violento sell-off che sta interessando molti mercati non ha esentato il dollaro americano.

Osservando il grafico mensile e tenendo conto comunque della importante correzione ritengo lecito monitorare la possibilità di rimbalzi diffusi o inversioni

Per quel che riguarda il dollar index, se i minimi di periodo fossero alle spalle a fine mese c'è qualche possibilità di avere una candela di inversione.

Tuttavia, francamente è ancora troppo presto.

Intanto come detto un qualche rimbalzo potremmo anche vederlo e nostro compito è cercare di scovarlo in anticipo.

Sul settimanale abbiamo già una candela di inversione.

Si tratta di un hammer, non molto bello da vedersi, del quale prendiamo per buono soltanto l'idea sottostante dei prezzi di voler prendere fiato.

Nel grafico è anche evidenziato la figura di testa e spalle ribassista che ha originato il calo i cui target ribassista è stato per adesso raggiunto soltanto per il 90%.

Il 100% corrisponde esattamente con la parte bassa del canale.

Sul grafico giornaliero il rimbalzo sta avvenendo con un pattern semplice di arami con bellissimi volumi associati

A questo punto gli ingredienti ci sono tutti, tocca solo scegliere quale ricetta usare.

Si potrebbe restare sul giornaliero e tradare i pattern di harami

Mettendo come target la parte alta del canale ribassista di breve periodo oppure la parte alta del trading range di più lungo periodo.

Come si vede la ricompensa per il rischio assunto è sostanziale.

Sul grafico orario troviamo la situazione migliore da un punto di vista dell'efficienza

Il trade sembra già scappare si potrebbe tentare di acquistare con un by limit oppure aspettare un ritracciamento.

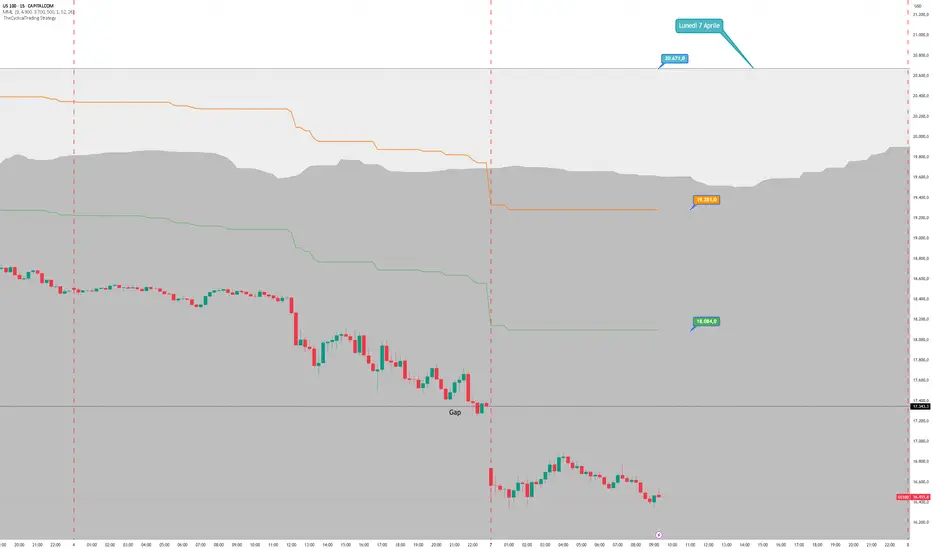

Nasdaq - SkyfallAffondo in apertura di mercato questa mattina per il Nasdaq che parte immediatamente con un -4%, lasciando un Gap a 17343.

La MML di breve periodo di stabilizza a 18084 mentre le MML di medio e lungo periodo si portano in correlazione a quota 19281.

La zona d'ombra, ovvero il nostro Entry Point, si porta ad una distanza di oltre 4000 punti, con tutto l'ottimismo possibile non vedo opportunità operative nel breve periodo.

CAPITALCOM:US100

nq1ed ecco che arriva l'onda lunga sul nasdaq vediamo se oggi chiude sul supporto che per ora ha rotto

prestate massima attenzione

Prosecuzione ribassista per NASDAQ ?📉 Cosa sta succedendo.

Il Nasdaq 100 ha chiuso il 4 aprile intorno a 17.350 (-6,07%), in un contesto tecnico fortemente ribassista. L'indice ha violato il supporto chiave a 18.020 punti, confermando una pressione al ribasso che potrebbe spingere i prezzi verso 16.700.

La situazione macroeconomica è fortemente incerto ed instabile a seguito dei dazi imposti da Trump durante il Liberation Day. Durante questa settimana potrebbero venir imposti, da altri paesi, dazi ulteriori che potrebbero generare ulteriori movimenti ribassisti. La Cina ha già comunicato venerdì che imporrà dazi del 34% sulle importazioni di prodotti americani.

⚡ Segnali di pressione ribassista (Time Frame 4h)

1️⃣ Incrocio ribassista SMA 25 e 50: Il prezzo ha chiuso sotto la media mobile a 50 giorni, segnando un chiaro segnale di debolezza.

2️⃣ Momentum negativo: Il RSI (14 periodi) è sceso a 10, in pieno territorio di ipervenduto.

3️⃣ Volatilità elevata: I recenti dazi statunitensi e le incertezze sui tassi d'interesse hanno amplificato gli impulsi ribassisti

📉 Cosa potrebbe succedere.

Un ritracciamento all’interno della fascia 17500 e 17250 potrebbe scatenare un ulteriore movimento ribassista che rompa i precedenti minimi.

🎯 Obiettivi di prezzo

Target primario: sotto i 16500 (supporto storico).

Scenario esteso: In caso di ulteriore pressione vendite, possibile estensione fino a 16.0007.

⚠️ Gestione del rischio

Stop loss: Sopra i 17750 punti.

🔍 Fattori macro da monitorare

Comunicazioni Fed: Eventuali segnali su tagli/aumenti dei tassi potrebbero impattare i titoli tech.

Dazi USA-Mondo: Nuove tensioni commerciali potrebbero accelerare il trend ribassista

In conclusione ci aspettiamo una settimana ribassista per il Nasdaq con forte volatilità anche in acquisto.

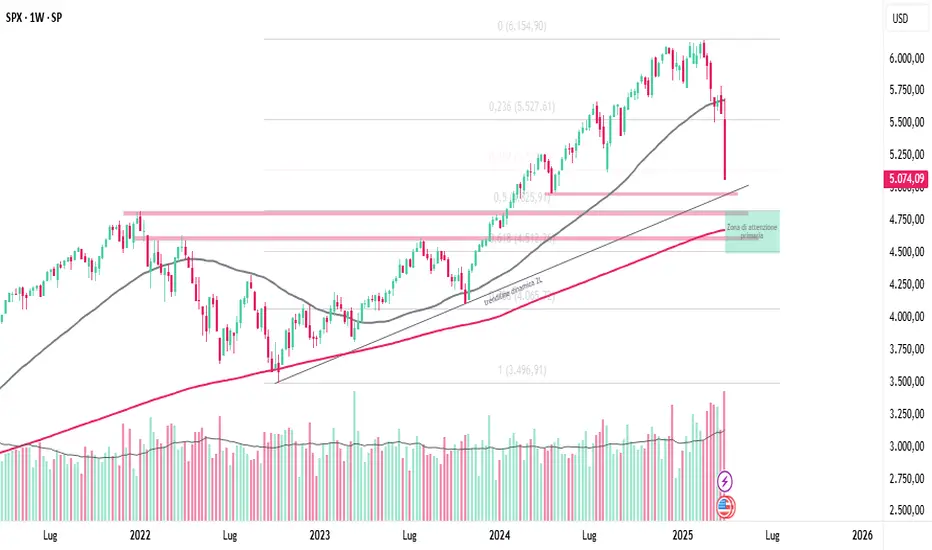

Forte sofferenza per l'S&P500Era da 5 anni che non vedevo una forza al ribasso simile sui mercati finanziari. Per rivedere, infatti, un impulso ribassista di questa entità, bisogna tornare indietro al periodo del Covid , quando l'SPX perse nella settimana del 24 febbraio più dell '11% .

Questa volta ci siamo andati molto vicino, ma il motivo di questo crollo è ben diverso! Immagino che tutte le persone attualmente inscritte su TradingView conoscano il motivo, pertanto non ne parlerò.

Quello però di cui voglio parlare è il mio pensiero su quando l'indice riprenderà a respirare, prima di decidere poi quale strada prendere.

Osservando il grafico settimanale, è possibile focalizzarsi su tre livelli chiave:

- 4.965 (-1,9%)

- 4.820 (-4,8%)

- 4.620 (-8,8%)

Il primo livello è rappresentato dal supporto del livello minimo registrato nella settimana del 15 aprile 2024, coincidente con il punto di contatto della trendline dinamica di secondo livello evidenziata in figura. Do sicuramente molto credito a questo livello perché rappresenta una confluenza di più punti di attenzione per il mercato, inoltre è ragionevole attendersi un respiro dopo un calo così di pancia dei mercati finanziari. Sicuramente lo monitorerò, verificandone poi gli sviluppi.

Il secondo livello , lo definirei più algoritmico. Questo perché entra in gioco un importante livello di Fibonacci, lo 0,5, e un livello chiave dato dal massimo di un periodo decisamente significativo, quale il raggiungimento del massimo, oltre il quale tutti noi ricordiamo la fase di bear market che ne derivò. Se il prezzo dovesse raggiungere questo livello, sarà per me sicuramente un punto di grande attenzione.

Il terzo livello è quello ad oggi per me più pessimista. Se il mercato dovesse raggiungerlo, inizierei seriamente a pensare ad un problema sistemico, forse non così risolvibile in breve tempo come alcuni voglio farci intendere. Rappresenterebbe comunque un grande punto di mia attenzione, che spererei il mercato non decidesse di violare. Se così fosse, entreremmo in una fase critica dei mercati dove cercherei il segnale di inversione nel trend obbligazionario.

Sei d'accordo?

Fammi sapere cosa ne pensi, lasciandomi un commento.

A presto,

Silvio

NASDAQ Daily DISCLAIMER

Gli investimenti in strumenti finanziari comportano elevati rischi economici. Chiunque decida di intraprendere tale attività lo fa sotto la propria esclusiva responsabilità.

Le analisi e i contenuti pubblicati in questa pagina hanno esclusivamente finalità didattiche e non costituiscono in alcun modo un invito all’investimento o una sollecitazione al pubblico risparmio.

L’autore della pagina non potrà essere ritenuto responsabile per eventuali perdite, danni diretti o indiretti derivanti dall’utilizzo delle informazioni fornite.

L’attività svolta non costituisce consulenza personalizzata, così come definita dall’art. 1, comma 5-septies del D.Lgs. 58/1998 (TUF), come modificato dal D.Lgs. 167/2007.

L’autore non è a conoscenza delle caratteristiche personali dei lettori, come l’esperienza in materia di investimenti, la situazione patrimoniale, i flussi di reddito/risparmio o la propensione al rischio.

Mib Daily LivelliMib Daily Levels.

D I S C L A I M E R

Gli investimenti in strumenti finanziari comportano elevati rischi economici, chiunque svolga questa attività si assume la totale responsabilità, le analisi qui publicate hanno esclusivamente uno scopo didattico e non costituiscono in alcun modo un invito all'investimento, pertanto l'autore di questa pagina non sarà perseguibile per eventuali danni diretti o indiretti.

L'attività svolta non costituisce consulenza personalizzata così come indicato dall'art. 1 comma 5 septiel del D.Lgs. 58/98 e così come modificato dal D. Lgs. 167/2007.

L'autore non conosce le caratteristiche e l'esperienza finanziaria di alcun lettore, unitamente al patrimonio, flussi di reddito / risparmio e grado di rischio.

Nasdaq DailyNasdaq Daily, poggiato sul supporto statico a 17346 su tenuta possibile attacco di livelli superiori contrariamente si andrà alla ricerca di un bottom intorno ad area 16000-

D I S C L A I M E R

Gli investimenti in strumenti finanziari comportano elevati rischi economici, chiunque svolga questa attività si assume la totale responsabilità, le analisi qui publicate hanno esclusivamente uno scopo didattico e non costituiscono in alcun modo un invito all'investimento, pertanto l'autore di questa pagina non sarà perseguibile per eventuali danni diretti o indiretti.

L'attività svolta non costituisce consulenza personalizzata così come indicato dall'art. 1 comma 5 septiel del D.Lgs. 58/98 e così come modificato dal D. Lgs. 167/2007.

L'autore non conosce le caratteristiche e l'esperienza finanziaria di alcun lettore, unitamente al patrimonio, flussi di reddito / risparmio e grado di rischio.

Dax DailyDax Daily, tranciati nettamente supporti statici e dinamici, prox livello statico fissato a a 19896, per un eventuale rimbalzo importantissimo sarà il veloce recupero della dinamica attuale.

D I S C L A I M E R

Gli investimenti in strumenti finanziari comportano elevati rischi economici, chiunque svolga questa attività si assume la totale responsabilità, le analisi qui publicate hanno esclusivamente uno scopo didattico e non costituiscono in alcun modo un invito all'investimento, pertanto l'autore di questa pagina non sarà perseguibile per eventuali danni diretti o indiretti.

L'attività svolta non costituisce consulenza personalizzata così come indicato dall'art. 1 comma 5 septiel del D.Lgs. 58/98 e così come modificato dal D. Lgs. 167/2007.

L'autore non conosce le caratteristiche e l'esperienza finanziaria di alcun lettore, unitamente al patrimonio, flussi di reddito / risparmio e grado di rischio.

Gli effetti delle tariffe su Small Caps e Russell 2000 ($RUT)L’indice Russell 2000 ( TVC:RUT ) fortemente penalizzato rispetto a S&P500 e Nasdaq. Guardando ai prossimi livelli importanti, il grafico evidenzia un’area cruciale di supporto in zona 1.730-1.650, dove i prezzi potrebbero trovare una base per un rimbalzo. In particolare, il vero supporto, dove potrebbero scattare le ricoperture dei massicci short, si trova a 1.650 punti. Questo livello, visibile come un minimo storico nel grafico, rappresenta una soglia psicologica e tecnica di grande rilevanza, associata a sbilanciamenti di prezzo legati all'accelerazione di prezzo che ha spinto l'indice a generare nuovi massimi.

Sul lato delle resistenze, un primo ostacolo si trova a 1.880 e 19200, area di gap-down lasciato aperto dalla furia ribassista venerdì scorso in apertura. Più in alto troviamo area 2.000, dove passa una trendline ribassista di medio periodo. Un superamento di 2.000 potrebbe segnalare un’inversione, ma il sentiment attuale suggerisce che i venditori rimangano in controllo. In sintesi, il TVC:RUT potrebbe testare il supporto a 1.650, dove le ricoperture potrebbero innescare un rimbalzo, ma una conferma sopra 2.000 sarà necessaria per un cambio di tendenza.

Edoardo Liuni

MERCATI FINANZIARI IN CAOS DOPO I DAZI DI TRUMPBuongiorno! È interessante notare come le dichiarazioni di Trump sui dazi abbiano avuto un impatto così significativo sui mercati globali. La situazione attuale sembra davvero incerta, e bisogna sottolineare l'importanza di rimanere liquidi in questo periodo. L'intraday trading può essere una strategia valida, ma è fondamentale avere esperienza per gestire i rischi associati. Speriamo un miglioramento delle decisioni politiche nella prossima settimana! Buona domenica a tutti i traders!

Ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

NASDAQ ...UN BAGNO DI SANGUE ....AGGIORNAMENTO GRAFICO:

Tutto quello che si puo vedere ad occhio nudo ad un esperto di mercati dal punto di vista "prettamente Grafico".

Siamo vicini alla linea di equilibrio grafico per un RIMBALZO CORPOSO , TUTTAVIA di strada da percorrere al RIBASSO se TRUMP continuerà per la sua strada ce nè ancora tanta .

Sceglierei solo valutazioni su fondamentali e opterò per una soluzione di investimento azionario su singoli titoli che mi protegga da futuri scossoni.

Stock piching solo di aziende value a forte sconto e con beta relativamente basso.

Accumulare in queste fasi può fare la fortuna di un piano di accumulo ben congeniato nei prossimo 5-7 anni .

p.s. si sale dalle scale e si scende in ASCENSORE ...come è sempre stato

Buon Trading Guys

Crollo pazzesco per in NASDAQ che colpisce target 2 e 3 come un.come analisi precedente il Nasdaq ha mantenuto la previsione ma ha raggiunto i livelli con la velocità della luce. Ora mi aspetto un ritracciamento. Vedete la scorsa analisi per capire la bontà della previsione

Nasdaq100 ci sara' un rimbalzo?Il Cfd si e portato sui minimi del 5 agosto del 2024 ed ha raggiunto l'obiettivo della bandiera ribassista. E' finita la A di un ABC correttivo? per ora non si evidenziano ipervenduto ne divergenze ma solo una fase di panic selling. Sara' sufficiente a determinare un rimbalzo tecnico?

WisdomTree - Tactical Daily Update - 04.04.2025Dazi Usa più alti del previsto: effetti negativi certi, e le Borse crollano.

Rischi di minor crescita globale 2025, di alta inflazione e di squilibri commerciali.

Prezzi delle commodities in rialzo, specie quelli dei metalli industriali.

Scendono Dollaro e rendimenti obbligazionari. Resistono oro e crypto.

Il 2 aprile, il presidente degli Stati Uniti, Donald Trump, ha annunciato l’introduzione di nuovi dazi su tutte le importazioni negli Usa, innescando una reazione violenta sui mercati azionari globali.

Le decisioni hanno suscitato una forte preoccupazione tra gli analisti, che si aspettavano un approccio meno aggressivo da parte dell'amministrazione Trump.

Tra l’altro, dal 5 aprile, è entrata in vigore, senza ripensamenti, una nuova tariffa del 25% sulle auto straniere, che ha scatenato ulteriori vendite sui mercati azionari.

Trump ha definito questo giorno come un "Giorno della Liberazione" per l'industria americana, dichiarando che le nuove tariffe avrebbero portato migliaia di miliardi di dollari nelle casse degli Stati Uniti.

In un intervento con toni minacciosi, Trump ha annunciato una serie di dazi su vari paesi, tra cui il 20% sull'Unione Europea, il 34% sulla Cina (aggiungendo il 20% già introdotto), il 24% sul Giappone, e del 10% su Regno Unito, Brasile e Argentina. Altri paesi, circa 60, saranno colpiti da tariffe ancora più alte a partire dal 9 aprile 2025.

Queste misure hanno spinto le borse globali a registrare perdite notevoli. Il 3 aprile, le Borse europee hanno visto cali tra il -1,1% di Madrid e il -3,6% di Milano, mentre Wall Street ha registrato un crollo: Dow Jones -4%, S&P500 -4,8% e Nasdaq -6%.

Gli esperti sono preoccupati che i dazi aggressivi possano rallentare la crescita economica, aumentare l'inflazione e danneggiare gli utili aziendali.

Le nuove tariffe sono state più alte e più ampie di quanto gli analisti si aspettassero, innescando una serie di reazioni sui mercati. L'euro ha guadagnato +1,2% sul dollaro, che scambia attorno a 1,097, mentre il prezzo del petrolio è sceso -3,5%, a 69,16 dollari/ barile.

Il rendimento del BTP decennale italiano è sceso a 3,70% (-11bps), portando il differenziale con il Bund tedesco a 108 bps.

Le previsioni di JPMorgan e Capital Economics suggeriscono che queste misure potrebbero avere un impatto più ampio di quanto inizialmente previsto. Capital Economics ha stimato che l'aliquota effettiva sulle importazioni statunitensi potrebbe salire al 26%, il livello più alto degli ultimi 131 anni.

Cina e paesi asiatici sono tra i più colpiti dalle tariffe, mentre Giappone e Unione Europea sono nella parte centrale della classifica.

Nonostante i benefici fiscali promessi da Trump, non è chiaro quale sarà l'impatto reale sull'economia Usa. Se i maggiori ricavi provenienti dai dazi venissero utilizzati per ridurre il deficit fiscale, potrebbero esserci effetti negativi sulla crescita economica.

Se, invece, venissero utilizzati per alleggerire il carico fiscale sui consumatori, la recessione potrebbe essere evitata. Wells Fargo ha ipotizzato che la Federal Reserve possa ridurre i tassi in modo più consistente del previsto nel biennio 2025-2026, per contrastare l’effetto negativo dei dazi.

Gli esperti di Barclays sono preoccupati che i dazi possano causare recessione in vari Paesi, in particolare nel Regno Unito e nell’Unione Europea, prevedendo un impatto sul PIL di circa l’1,1% per UK e UE, che potrebbe aumentare (worst case) rispettivamente -1,5% e -1,9%.

I timori principali riguardano l'impatto delle tariffe sull'economia, con il rischio di una recessione globale. Oggi, venerdì 4 aprile, le borse asiatiche hanno chiuso con pesanti perdite, mentre le borse europee hanno segnato un calo medio del -3%, con il Nasdaq che ha ceduto un -3,3%.

A Tokio, il Nikkei225 ha perso -3%, scendendo ai minimi degli ultimi mesi. Pechino ha reagito duramente, dichiarando di essere pronta a rispondere con misure analoghe per proteggere i propri interessi.

Il mercato petrolifero ha risentito delle incertezze globali legate ai dazi, con una riduzione del prezzo del greggio di circa -4% ieri, nonostante le scorte di petrolio negli Usa siano aumentate di 6,2 milioni-barili, oltre le stime che prevedevano 2,1 milioni.

L’OPEC+, cartello dei maggiori esportatori di greggio, sta intanto valutando l'idea di aumentare la produzione per rispondere alle richieste di Trump di abbassare i prezzi del petrolio.

Nel mercato valutario, il dollaro ha subito un indebolimento, scivolando ai minimi delle ultime due settimane. UBS ha sottolineato che, storicamente, il dollaro non ha sempre avuto un comportamento anticiclico, con Wall Street e il biglietto verde che si sono mossi nella stessa direzione nel 32% dei casi negli ultimi 25 anni.

Nel mercato obbligazionario statunitense, il rendimento dei Treasury decennali è sceso al 4,04%, il livello più basso degli ultimi sei mesi, in previsione di un possibile taglio dei tassi da parte della Fed.

La Banca Centrale Europea (BCE) ha confermato che, nonostante l’aumento dei dazi, la discesa dell’inflazione dovrebbe continuare, e si rafforza l’ipotesi di un ulteriore taglio dei tassi.

In sintesi, l’introduzione dei dazi da parte di Trump sta scatenando una serie di effetti negativi sull’economia globale, in particolare sui mercati azionari e sulle prospettive di crescita economica.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Nasdaq - Ancora più giùNon si arresta il downtrend del Nasdaq che si porta quasi a 2500 punti di distanza da un potenziale segnale di acquisto, e di segnali per un'inversione del trend sinceramente, non ce ne sono.

La MML di breve periodo inizia a seguire il prezzo, scendendo anch'essa di 300 punti rispetto a ieri portandosi attualmente a quota 19085, la MML di medio periodo si ferma momentaneamente a 20272, distanziandosi dalla zona d'ombra (Entry Point) di 400 punti esatti.

Vediamo se prima della chiusura dei mercati vedremo un tentativo di recupero quantomeno della MML di breve periodo.

CAPITALCOM:US100

DOLLAR INDEX, pronto un long se fosse rimbalzoChart di Capital.Com

L'introduzione di dazi commerciali da parte degli USA in misura più elevati di quanto atteso hanno prodotto un po' di scompiglio nei mercati.

Non è rimasto esente il forex con il dollaro in caduta libera, affossato da prospettive di indebolimento economico indotto dalla guerra commerciale intrapresa da Trump.

Una prova evidente la troviamo ad esempio nella contemporanea caduta dei rendimenti del decennale americano, cioè nell'aumento dei suoi prezzi visto il legame inverso dei due valori.

Un indebolimento economico infatti porta con sé prospettive di allentamento monetario e dunque si acquistano i bond con elevata duration finora un po' trascurati per il rischio ritenuto non adeguatamente remunerato

A questo punto ritengo anche esaurito il compito assegnato al pattern di 123 high di Joe Ross a suo tempo segnalato

Considerando la disciplinata discesa dei prezzi dal precedente massimo potremmo considerare la possibilità che, se continuasse nella sua disciplina, si formi un nuovo minimo relativo portando alla formazione del prossimo swing rialzista

Considerando anche i forti volumi associati al rimbalzo dei prezzi, sul grafico a 4 ore, e facendo ricorso ad un pattern personale che molto somiglia al 1 2 3 di Ross, ma che ha una logica diversa, si può tentare un long per intercettare la prosecuzione del rimbalzo

NASDAQ: BREVE E LUNGO TERMINE!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

FTMIB PIT STOPSIAMO a un pit stop del mib trend in discesa iniziato. possibili test , divido in box annuali in modo che si abbia un idea della discesa in essere