SPY ES1! S&P500 tocca nuovi massimi. Cosa aspettarci ora?Buon martedì 6 Gennaio 2026 e buon Anno a tutti!

Bentornati sul canale con un video aggiornamento tecnico sull'indice S&P500, che fa registrare nuovi massimi e che non sembra volersi fermare.

Studiamo insieme price action, candele e volumi per provare a delineare la situazione e ipotizzare possibile scenari di breve e medio termine

Buona serata e grazie per la vostra attenzione

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

Indici di mercato

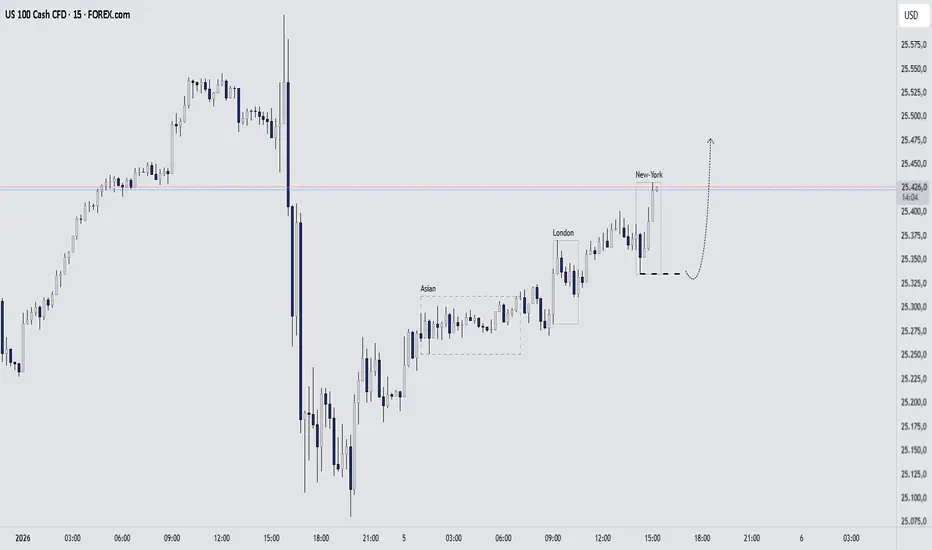

[ANALISI PREDITTIVA] -Cosa mi aspetto oggi sul Nas ⭢ dalle 15:30Price Action chiaramente rialzista, con massimi e minimi crescenti. Mi aspetto un induzione ribassista che vada a creare liquidità short quindi sul suo massimo, per poi proseguire long.

Questo è quello che vorrei vedere. Ci vediamo dopo con l'aggiornamento del trade.

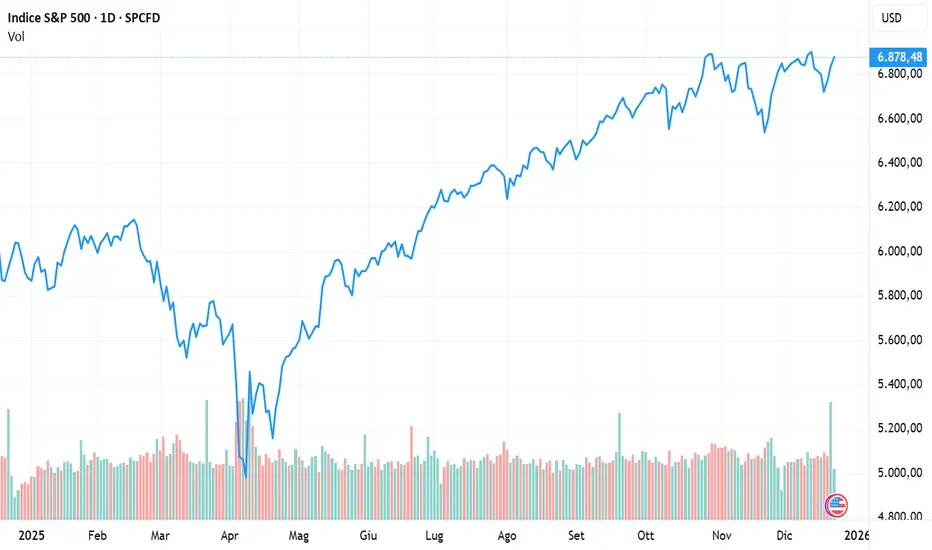

Dow e S&P rimbalzano a inizio 2026La prima sessione di contrattazioni del 2026 è risultata leggermente più volatile del previsto, soprattutto considerando che il nuovo anno si è aperto di venerdì.

Nonostante ciò, due dei principali indici statunitensi sono riusciti a interrompere la serie negativa che aveva chiuso il 2025, segnalando un possibile tentativo di ripresa dopo una fase di stagnazione di fine anno.

Il Dow Jones ha chiuso in rialzo dello 0,66% (circa 319 punti) a 48.382,39, mentre l’S&P 500 è salito dello 0,19% a 6.858,47.

Entrambi hanno così messo fine a quattro sedute consecutive di ribasso, una sequenza che aveva di fatto spento le speranze di un vero rally di Babbo Natale.

Il Nasdaq ha tentato fino all’ultimo di agganciarsi al rimbalzo, ma ha chiuso appena sotto la parità, in calo dello 0,03% a 23.235,63. Il settore dei semiconduttori ha comunque iniziato bene il nuovo anno, con alcuni dei principali protagonisti del 2025 in netto rialzo: Micron (+10,5%), AMD (+4,4%) e NVIDIA (+1,3%). Più deboli invece altri comparti, in particolare il software. Tesla ha perso il 2,6% dopo un aggiornamento deludente sulle consegne.

I mercati arrivano da un 2025 caratterizzato da un’elevata volatilità, con una violenta correzione nel periodo del “Giorno della Liberazione” seguita da un rimbalzo altrettanto potente. Nel complesso, l’anno si è chiuso con guadagni solidi: Nasdaq +20,4%, S&P 500 +16,4%, Dow Jones +13%.

Settimana ricca di dati in arrivo

La prossima settimana segnerà un vero ritorno alla normalità, non solo dopo le festività ma anche dopo la più lunga chiusura governativa della storia, che ha ritardato diversi rilasci macroeconomici. Lunedì è atteso l’ISM manifatturiero, mentre mercoledì verranno pubblicati ADP Employment e ISM Services.

Il principale appuntamento sarà come sempre il rapporto sulle buste paga non agricole, in uscita venerdì. Il dato di novembre, pubblicato in ritardo a metà dicembre, aveva mostrato la creazione di 64.000 posti di lavoro, sopra le attese di 45.000, ma con un tasso di disoccupazione salito al 4,6%. Per il prossimo report, il consenso si colloca intorno a 54.000 nuovi occupati.

Questi dati saranno centrali anche in ottica di politica monetaria. Il prossimo meeting della Fed è in programma per il 27–28 gennaio. Dopo tre tagli consecutivi dei tassi, il FedWatch Tool del CME assegna solo circa il 17% di probabilità a un quarto taglio consecutivo, mentre le probabilità che i tassi restino invariati si attestano intorno all’83%.

Uno sguardo al 2026

Il 2026 si apre con aspettative elevate. Con l’inflazione in calo, i tassi di interesse in ulteriore discesa, le stime sul PIL in miglioramento e le revisioni sugli utili orientate al rialzo, lo scenario resta favorevole.

Se queste condizioni verranno confermate, non sarebbe sorprendente assistere a guadagni a due cifre per il quarto anno consecutivo. Il tutto senza dimenticare il grande tema strutturale che continua a dominare il mercato: l’intelligenza artificiale, ancora al centro dei flussi di investimento e delle aspettative di crescita per il nuovo anno.

fmibuna delle migliori borse in europa inizia il 26 ancora con i botti di capodanno

e secondo me potremo essere tra i migliori per tutto il 26

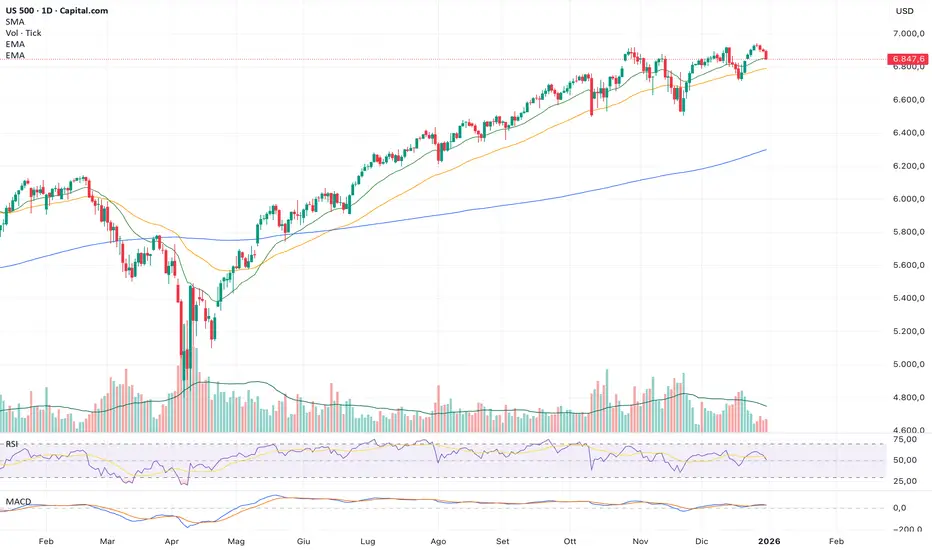

us500us500 parte col piede giusto ma ricordo a tutti che se chiude gennaio positivo statisticamente è un ottimo segnale per tutto l'anno

Gennaio 2026: i fattori chiave per l’S&P 500Il 2025 è stato un anno molto favorevole per gli asset rischiosi e l’indice S&P 500 inizia l’anno in prossimità dei suoi massimi storici, in un contesto di valutazioni azionarie molto elevate e di aspettative ancora ottimistiche sulla crescita degli utili societari, in particolare nel settore tecnologico statunitense.

L’S&P 500 proseguirà la sua inerzia rialzista o entrerà in una fase di prese di profitto nel mese di gennaio? La risposta dipenderà da una serie di fattori fondamentali chiave, per i quali emergeranno indicazioni decisive proprio nel corso di gennaio.

Le domande fondamentali centrali:

• L’inflazione negli Stati Uniti è davvero sotto controllo?

(CPI il 13 gennaio e PCE il 29 gennaio)

• Game changer: la FED modificherà il suo obiettivo di inflazione nel 2026?

• Il tasso di disoccupazione USA è fuori controllo?

(Rapporto NFP venerdì 9 gennaio)

• La FED ridurrà i tassi nel primo trimestre?

(FED il 28 gennaio)

• La crescita degli utili sarà confermata?

• Chi sarà il nuovo Shadow FED Chair?

• Il QE tecnico si trasformerà in un QE classico?

L’avvio dei mercati nel gennaio 2026 avviene in un contesto ricco di interrogativi fondamentali. Dopo diversi anni caratterizzati da un’inflazione ben superiore all’obiettivo del 2 % della FED, da una politica monetaria molto restrittiva e da una forte concentrazione delle performance sulle mega-cap tecnologiche, questi squilibri devono ridursi per evitare una correzione significativa del mercato nella prima metà del 2026.

Inflazione: il primo pilastro

La questione centrale resta l’inflazione statunitense. Non si tratta più solo di capire se l’inflazione rallenta, ma se è controllata in modo duraturo e realmente vicina all’obiettivo della FED. Le pubblicazioni di gennaio — CPI il 13 gennaio e PCE il 29 gennaio — saranno quindi attentamente monitorate.

Una disinflazione credibile è la condizione necessaria per una distensione monetaria sostenibile. In questo contesto, l’ipotesi di una modifica del target di inflazione della FED nel 2026 rappresenta un potenziale game changer. Questa possibilità è stata evidenziata dal Segretario al Tesoro USA, Scott Bessent. L’abbandono di un obiettivo rigido del 2 % a favore di una fascia più ampia (ad esempio 1,5 %–2,5 %) consentirebbe maggiore flessibilità monetaria, a condizione che la credibilità della FED sia preservata da un ritorno iniziale dell’inflazione al 2 %.

Un simile dibattito potrebbe modificare profondamente la lettura dei tassi reali e delle valutazioni azionarie. Va inoltre ricordato che alcune grandi banche centrali adottano già un obiettivo di inflazione a intervallo.

Per preservare la tendenza di fondo del mercato azionario statunitense, è necessario che l’inflazione confermi il suo percorso verso il 2 %, come suggeriscono gli indicatori di inflazione in tempo reale, in particolare la versione del PCE proposta da Truflation.

Mercato del lavoro: il secondo pilastro

Il mercato del lavoro statunitense rappresenta il secondo pilastro fondamentale. Il tasso di disoccupazione e la creazione di posti di lavoro saranno analizzati attraverso il rapporto NFP e la regola di Sahm, spesso utilizzata come indicatore anticipatore di recessione.

Un rallentamento troppo brusco dell’occupazione metterebbe in discussione lo scenario di soft landing e riaccenderebbe i timori di una contrazione economica, con effetti negativi sugli utili e sulla fiducia degli investitori. Ricordiamo che il tasso di disoccupazione USA è già superiore al livello implicitamente previsto dalla FED per il 2026, rendendo il rapporto NFP di venerdì 9 gennaio particolarmente decisivo.

Politica monetaria: il terzo pilastro

La terza grande questione riguarda la politica monetaria della FED nella prima parte del 2026, in particolare l’evoluzione del tasso dei federal funds.

I mercati si interrogano sulla possibilità di un primo taglio dei tassi già nel primo trimestre del 2026. La riunione del 28 gennaio rappresenta un primo appuntamento chiave, anche se una riduzione immediata appare poco probabile. Le aspettative sui tassi evolveranno sensibilmente in funzione del rapporto NFP del 9 gennaio e dei dati sull’inflazione CPI (13 gennaio) e PCE (29 gennaio).

Utili: il cuore della valutazione azionaria

La crescita degli utili è il fulcro del ragionamento azionario per il 2026. La stagione delle trimestrali del quarto trimestre 2025, da metà gennaio a metà febbraio, sarà determinante per confermare o smentire un consenso estremamente ottimista.

Le aspettative di crescita dei ricavi e degli utili per azione restano elevate in quasi tutti i settori, con un ruolo centrale della tecnologia e dell’intelligenza artificiale. Tuttavia, tali prospettive devono giustificare valutazioni storicamente tirate. La minima delusione sui risultati o sulle guidance potrebbe innescare una fase di prese di profitto di circa il 10 % sull’S&P 500.

Liquidità: un fattore determinante

Parallelamente, il tema della liquidità torna al centro del dibattito. L’evoluzione del bilancio della FED, la liquidità netta negli Stati Uniti e la possibilità di un passaggio da un “QE tecnico” a un QE classico rappresentano elementi cruciali per gli asset rischiosi.

I mercati restano estremamente sensibili a qualsiasi cambiamento nella politica di liquidità globale. La FED ha posto fine al QT il 1° dicembre e ha avviato un programma di acquisto di titoli a breve termine (QE tecnico). Tuttavia, sarebbe un QE classico a risultare davvero decisivo per ridurre la pressione derivante da tassi obbligazionari a lungo termine troppo elevati.

L’evoluzione del bilancio della FED e della liquidità netta statunitense avrà quindi un impatto significativo sul mercato azionario USA nella prima parte dell’anno.

Conclusione

Infine, diversi fattori di rischio trasversali completano il quadro: il contesto geopolitico, particolarmente rilevante nel gennaio 2026; la situazione tecnica del settore tecnologico statunitense; la resilienza dell’S&P 500 nonostante l’assenza di una correzione significativa; e l’andamento dei tassi di interesse, in particolare dei tassi lunghi statunitensi e giapponesi, la cui stabilità resta fortemente dipendente dall’azione delle banche centrali.

In sintesi, l’inizio del 2026 si profila come un momento cruciale in cui inflazione, politica monetaria, utili, liquidità e geopolitica dovranno allinearsi per prolungare la dinamica rialzista dei mercati. Gennaio potrebbe quindi dare il tono all’intero primo trimestre, tra uno scenario di prese di profitto dell’S&P 500 verso il supporto dei 6.200 punti (media mobile a 200 giorni) o la prosecuzione dell’inerzia rialzista degli ultimi mesi.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

SP500: Sta Partendo un Nuovo Rialzo SE...L’S&P500 è a un bivio critico: capire quale ciclo sta partendo ora farà la differenza tra nuovi massimi e una nuova gamba ribassista.

In questo video analizziamo i cicli chiave e i livelli decisivi dei prossimi giorni.

L’indice S&P500 si trova in una fase estremamente delicata.

La chiave non è dove si trova il prezzo, ma che tipo di ciclo sta partendo adesso.

Lato inverso:

Nel massimo dell’11 dicembre potrebbe essere partito un ciclo mensile inverso già vincolato al ribasso.

Nel massimo del 26 dicembre è partito un nuovo settimanale inverso, ma:

per il tempo potremmo essere ancora dentro il vecchio T+2 inverso e quindi mensile inverso nato proprio il 26 dicembre

Lato indice:

Il minimo del 29 dicembre potrebbe aver fatto partire un settimanale destinato a vincolarsi al ribasso

→ scenario coerente con una chiusura del mensile indice

In alternativa, il minimo di venerdì 2 gennaio potrebbe essere l’origine di un nuovo ciclo:

settimanale → possibile effetto domino rialzista

T-1 → impulso debole, destinato a ri-vincolarsi al ribasso

⏱️ Timeframe operativo (T-3 / 12 minuti)

Se parte un ciclo T forte:

swing chiave a 6.890

superarlo significa vincolare al ribasso un T-1 inverso

e aprire la strada sopra il massimo del 26 dicembre

Se parte solo un T-1:

alta probabilità di nuovi minimi

e prosecuzione verso la chiusura del T+2 indice

📌 Livello spartiacque

6.883 → Eclipse T+2

Finché l’indice resta sotto questo livello, non si può parlare di ritorno rialzista strutturale.

📉 Se prosecuzione della discesa Supporti successivi

6.806

6.750

🎯 In sintesi

Nei prossimi 1–2 giorni il mercato deciderà la direzione.

Capire che ciclo sta partendo ora è molto più importante del singolo movimento di prezzo.

RICORDATI DI LEGGERE LA MIA BIO.

#SP500 #S&P500 #WallStreet #IndiciAzionari #MercatiFinanziari #ciclica #ciclidimercato #ciclicatrading

📅 Pubblicato il: 03/01/2026

⚠️ Contenuti a solo scopo informativo/educativo. Non sono consulenza finanziaria né sollecitazione all’acquisto o alla vendita. Performance passate non garantiscono risultati futuri. Rischio di perdita totale del capitale.

nq1anche il 2025 si può dire archiviato, l'ultima seduta è stata caratterizzata da vendita ma con volumi estremamente bassi quindi di poco conto. a questo punto cosa ci aspetterà per il 26?

WisdomTree - Tactical Daily Update - 31.12.2025Un 2025 da ricordare: Borse europee a asiatiche finalmente protagoniste.

Metalli industriali e preziosi sempre volatili, ma il trend rialzista è solido.

La debolezza del Dollaro Usa è proseguita per tutto l’anno.

Petrolio e gas, assieme alle cryptovalute ancora depressi.

Le Borse europee si congedano dal 2025 in territorio positivo, suggellando un anno che resterà negli annali per ampiezza e diffusione del rialzo. Nell’ultima seduta a pieno regime, Milano ha segnato un progresso di +1,14%, Londra +0,8%, Parigi +0,7% e Francoforte +1,0%.

Oggi alcune piazze resteranno aperte solo parzialmente, con scambi ridotti e fisiologicamente poco indicativi.

Milano archivia così un anno da record, superando per la prima volta la soglia dei mille miliardi di euro di capitalizzazione, pari al 47,2% del Pil italiano. Un risultato che certifica anche il rinnovato interesse degli investitori internazionali verso il mercato domestico.

Sul fronte societario, tiene banco l’uscita definitiva di Citigroup dal mercato russo. La banca americana ha annunciato di aver ottenuto tutte le approvazioni interne necessarie per procedere alla vendita di AO Citibank, che raccoglie le residue attività in Russia, alla banca d’affari locale Renaissance Capital.

L’operazione, resa possibile dal provvedimento firmato a novembre dal presidente russo Vladimir Putin, comporterà per Citi una svalutazione di 1,1 miliardi di dollari, interamente contabilizzata nel quarto trimestre, e dovrebbe concludersi nella prima metà del 2026.

Il 2025 europeo si chiude all’insegna di un mix particolarmente favorevole: l’impennata delle materie prime guidata dall’oro, le promesse di spese mastodontiche per la difesa e la corsa dei titoli bancari, sostenuti da un deciso aumento di utili e dividendi, hanno spinto i mercati azionari del Vecchio Continente verso nuovi massimi.

L’indice Stoxx 600 ha aggiornato il record storico, chiudendo l’anno con un rialzo del 16%. Nel complesso, l’azionario europeo si è distinto per solidità nel ciclo tardo-2025, con settori chiave capaci di sovraperformare in modo strutturale.

La sovraperformance è stata però selettiva. A brillare è stato un paniere eterogeneo di titoli ciclici, finanziari e legati alle risorse di base, mentre hanno sofferto le società più esposte ai “venti contrari” del 2026: dazi potenzialmente più elevati, dollaro più debole e concorrenza cinese più aggressiva.

Negli Stati Uniti, invece, l’ultima seduta dell’anno ha avuto un tono più dimesso. Wall Street ha chiuso in modo debole o laterale, con lievi cali o oscillazioni modeste per S&P 500, Dow Jones e Nasdaq, complice il drastico calo dei volumi tipico dell’ultima settimana di dicembre.

Sul Nasdaq e sull’S&P 500 si sono viste prese di profitto sul comparto tecnologico dopo il recente rally, mentre alcuni titoli difensivi e delle comunicazioni hanno mostrato una migliore tenuta.

Il bilancio di fine anno di Wall Street resta decisamente positivo. Nel 2025, lo S&P500 ha segnato un progresso di +17%, il Nasdaq Composite avanza di +21%, il Dow Jones +14% e il Russell2000 tra +11% e +12%.

Il rally tecnologico, alimentato dai temi legati all’intelligenza artificiale, è stato uno dei principali motori dell’anno, pur alternando fasi di euforia a momenti di volatilità legati alle prospettive sui tassi e al rischio geopolitico.

Il capitolo materie prime è stato uno dei più brillanti dell’anno. Oro e argento hanno mostrato un forte recupero nella parte finale del 2025, sostenuti dalle aspettative di tagli dei tassi e dalla domanda di copertura in un contesto di incertezza.

Il platino si avvia a chiudere il miglior mese di dicembre di sempre, con un balzo del +33%, e un guadagno annuo del +146%, spinto dai cambiamenti regolamentari europei che favoriscono l’uso nei catalizzatori auto e dalla speculazione sui futures cinesi.

Non si tratta solo di una fiammata di fine anno, ma del riflesso di politiche industriali che prolungano la vita di tecnologie ad alta intensità di metalli, con potenziali effetti anche nel 2026.

Sul fronte dei metalli industriali, il rame ha registrato performance annue spesso ben oltre il +40%, segnalando una domanda robusta legata a infrastrutture energetiche e tecnologie verdi, un indicatore chiave della “salute reale” delle economie.

L’ultima giornata del 31 dicembre vede infine pochi listini europei aperti a mezzo servizio: Parigi e Madrid -0,3%, Amsterdam -0,1%, Madrid -0,3%, mentre Londra è “flat”.

Le contrattazioni dureranno mezza giornata, con Milano e le altre Borse chiuse. In un contesto di scambi rarefatti, gli indici limano parte dei guadagni a doppia cifra accumulati nei dodici mesi, mentre gli investitori scrutano le minute Fed.

I verbali della riunione del 9-10 dicembre mostrano una Fed divisa: il FOMC ha approvato un taglio dei tassi di 25 bps, ma diversi membri erano pronti anche a sostenerne il mantenimento. Per la maggioranza, ulteriori tagli restano auspicabili se l’inflazione rallenterà come previsto.

Stamane, sul mercato valutario, l’euro/dollaro scende a 1,174 da 1,1764, l’euro vale 183,7 yen (da 183,8), mentre il dollaro/yen sale a 156,5 (da 156,2). Riemergono i realizzi sui metalli preziosi: l’argento cede il 6% dopo i massimi storici, pur restando in rialzo di circa +140% su base annua.

L’oro spot arretra dello 0,3% a 4.325 dollari/oncia, dopo un +60% nel 2025. Sul fronte energia, il Wti (greggio di riferimento negli Usa) cala -0,3% a 57,8 dollari/barile, mentre il gas naturale europeo, sul TTF di Amsterdam, sale +1.,0% a 27,8 euro/MWh.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

NQ: FINE ANNO!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

WisdomTree - Tactical Daily Update - 29.12.2025Ultime sedute di un anno record per le Borse di Europa, Asia ed emergenti.

Argento senza freni, ma corrono anche rame, alluminio, zinco etc.

Nuovi tentativi di Trump per una tregua guerra Russia-Ucraina.

Altri record nelle vendite di BYD, leader globale delle auto elettriche.

Mercati improntati alla cautela e volumi contenuti mercoledì 24, alla vigilia delle festività natalizie. I dati macroeconomici statunitensi, diffusi in ritardo per effetto dello shut-down, hanno comunque restituito l’immagine di un’economia in netta accelerazione nel terzo trimestre dell’anno.

In base a quanto comunicato dal Dipartimento del Commercio, il Pil Usa è cresciuto del 4,3% nel terzo trimestre 2025 secondo la stima preliminare, superando ampiamente il +3,3% atteso.

Si tratta della migliore performance trimestrale degli ultimi due anni, anche se appare poco probabile che l’economia a stelle e strisce riesca a mantenere questo passo nella parte finale del 2025, periodo condizionato dallo stop delle attività federali. Su base annua, la crescita degli Stati Uniti resta comunque ben avviata a superare il 2%.

Wall Street chiude in positivo: il Dow Jones avanza dello 0,60%, il Nasdaq dello 0,22% e lo S&P500 dello 0,32%.

Seduta debole per le Borse europee, in una giornata a orari ridotti tipica della vigilia di Natale. Milano e Francoforte sono rimaste chiuse, mentre Parigi e Madrid hanno ceduto -0,06% e Londra ha chiuso a -0,2%.

Focus su Nike, in rialzo nel pre-mercato dopo che un documento normativo ha rivelato l’acquisto di azioni del gruppo da parte dell’amministratore delegato di Apple, Tim Cook, per un controvalore di circa 2,95 milioni di dollari, operazione datata 22 dicembre.

Il rame vola su nuovi record, sostenuto dalla robusta crescita economica segnalata dal Pil Usa del terzo trimestre, che rafforza le prospettive di domanda del metallo in un contesto di offerta limitata. Sulla piazza di Londra viene toccato un massimo storico di 12.282 dollari per tonnellata.

Sul fronte commerciale, l’Amministrazione Trump ha giudicato ingiuste le pratiche dell’industria cinese dei semiconduttori, scegliendo però di attendere 18 mesi prima di introdurre nuovi dazi.

Un’“azione di ritorsione” contro le pratiche “non competitive” di Pechino è ritenuta “appropriata”, ha scritto il Rappresentante per il Commercio della Casa Bianca (Ustr) in un documento, precisando l’intenzione di “aumentare” i dazi tra 18 mesi, il 23 giugno 2027.

Oggi, 29 dicembre, penultima seduta dell’anno sulle principali Borse mondiali. L’appuntamento chiave della settimana è fissato per domani con la pubblicazione dei verbali dell’ultima riunione della Fed. In ottica 2026, gli investitori restano concentrati sul timing dei possibili ulteriori tagli dei tassi da parte della banca centrale americana.

Sul piano geopolitico, il presidente ucraino Volodymyr Zelensky ha incontrato in Florida il presidente Usa Donald Trump per discutere delle garanzie di sicurezza per l’Ucraina. Entrambi hanno mostrato ottimismo sui progressi verso la pace, ma — ha sottolineato Trump — “restano questioni spinose”, in particolare su Donbass, Zaporizhzhia e tregua. A gennaio è previsto un nuovo incontro a Washington anche con i leader Ue.

Oggi e domani le Borse restano regolarmente aperte, mentre mercoledì 31 e giovedì 1 gennaio le contrattazioni saranno ferme sulla maggior parte delle piazze, con un prolungamento fino a venerdì 2 gennaio per Tokyo.

L’ultimo giorno dell’anno vedrà sedute aperte ma a scambi ridotti in Asia per Sydney e Hong Kong, e in Europa per Parigi, Madrid e Londra.

La rapida espansione globale di Byd, unita al complesso contesto normativo e politico per Tesla negli Stati Uniti, dovrebbe consentire al gruppo cinese di conquistare per la prima volta la leadership mondiale nelle vendite di veicoli completamente elettrici nel 2025.

Entrambi i gruppi sono attesi a breve alla pubblicazione dei dati di vendita annuali, ma secondo gli ultimi report Byd avrebbe accumulato un vantaggio difficilmente colmabile da Tesla. A fine novembre, il gruppo di Shenzhen, attivo anche negli ibridi, aveva venduto 2.066.002 veicoli elettrici, diventando il primo a superare questa soglia. Tesla, dal canto suo, aveva raggiunto 1.217.902 consegne entro la fine di settembre.

In Europa le Borse aprono sopra la parità, con un rialzo medio del +0,2%: Milano +0,06%, Parigi +0,03%, Francoforte +0,37%, Londra +0,08%.

Chiusura negativa per la Borsa di Tokyo, con il Nikkei a -0,44%, mentre il più ampio Topix termina in progresso del +0,10%. La piazza nipponica, al pari delle altre Borse asiatiche, ha mostrato andamenti contrastati a fronte di volumi di scambio contenuti.

Il prezzo dell’argento frena, complice qualche presa di profitto, dopo aver toccato un nuovo record a oltre 80 dollari l’oncia.

Sul mercato dei cambi, l’euro apre poco mosso e si mantiene ben sopra quota 1,17 dollari in una settimana corta e a bassa liquidità per le festività, restando vicino ai livelli più forti da fine settembre, mentre prosegue la divergenza tra le prospettive di politica monetaria di Bce e Fed.

La moneta unica scambia a 1,177 dollari (-0,1%) ed è in calo sullo yen a 183,8 (-0,3%). In flessione anche il dollaro/yen a 156,1 (-0,3%).

Lo spread tra Btp e Bund apre in rialzo a 70 punti base, con il rendimento del decennale italiano stabile al 3,54%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Il rally si ferma, ma la settimana resta sopra +1%Il mercato ha mostrato un certo affaticamento al rientro dalla pausa natalizia, con i principali indici che hanno chiuso la seduta di venerdì leggermente in calo. Nonostante ciò, tutti gli indici hanno concluso la settimana abbreviata con un rialzo superiore all’1%, in vista delle ultime tre sedute e mezza di contrattazione del 2025.

L’S&P 500 ha perso lo 0,03%, chiudendo a 6.929,94, ma ha comunque registrato un progresso settimanale dell’1,4%. Il Dow Jones è scivolato dello 0,04% (circa 20 punti) a 48.719,97, mentre il Nasdaq ha ceduto lo 0,09% (circa 20 punti) a 23.593,10. Sia il Dow Jones sia il Nasdaq hanno chiuso la settimana con un guadagno dell’1,2%.

Questi lievi ribassi hanno posto fine a una serie positiva di cinque sedute consecutive, alimentata da un indice dei prezzi al consumo (IPC) inferiore alle attese e da un dato sul PIL superiore alle aspettative. L’S&P 500 e il Dow Jones hanno comunque mantenuto un buon recupero rispetto ai massimi, con l’S&P che ha anche toccato brevemente un nuovo record intraday nella mattinata.

La notizia principale di una seduta altrimenti tranquilla è stata la conclusione, da parte di NVIDIA (NVDA), del più grande accordo della sua storia. Il leader dell’intelligenza artificiale ha siglato un accordo di licenza con il produttore di chip AI Groq, per un valore stimato di circa 20 miliardi di dollari. L’operazione rappresenta l’ennesima mossa strategica di NVIDIA, che continua a sfruttare la propria solidità finanziaria per mantenere una posizione di vertice in un settore dell’intelligenza artificiale sempre più competitivo. Le azioni NVDA hanno chiuso la seduta di venerdì in rialzo dell’1%.

La sessione è risultata leggermente deludente per il secondo giorno ufficiale del periodo del rally di Babbo Natale. Va tuttavia ricordato che il mercato aveva già messo a segno quattro sedute consecutive di rialzo prima ancora dell’avvio formale di questa finestra stagionale, iniziata alla vigilia di Natale.

Da inizio anno, il Dow Jones registra un rialzo del 14,5%, l’S&P 500 del 17,8%, il Nasdaq del 22,2% e l’indice Russell 2000 del 13,6%. Con solo tre sedute di contrattazione rimaste alla fine dell’anno, l’S&P 500 ha ancora margine per guadagnare un ulteriore 2,2% e chiudere il 2025 con un rialzo del 20% o superiore, centrando così il terzo anno consecutivo di performance annuali oltre la soglia del 20%.

Fantasy Waves – Episodio 1: l’onda 5 che muore prima di nascereRUBRICA: FANTASY WAVES – Quando il conteggio supera la realtà

Tema episodio: L’onda 5 che non esiste

La maggior parte dei grafici che si spacciano per Elliott non violano la teoria perché “è difficile”: la

violano perché vogliono avere ragione a tutti i costi.

E il caso dell’onda 5 compressa nelle ending diagonal è l’esempio perfetto.

Perché questa struttura è pura fantasia?

Perché basta aprire il libro di Elliott e farsi una domanda semplice:

L’onda 4 entra nel territorio della 1?

Se sì, non è un impulso. Punto.

Non è un’opinione, è una regola.

L’onda 3 è la più corta?

Se sì, hai rotto il pilastro fondamentale della progressione d’onda.

Un trend che accelera non può avere la spinta più debole al centro.

Logica, non fede.

Quando su tre regole fondamentali ne spezzi due, l’onda 5 non è terminale: è opzionale.

Non sta concludendo il trend, sta concludendo la narrativa che ti sei inventato.

La lezione formativa è brutale ma necessaria:

se il prezzo ti costringe a “fantasticare” per salvare il conteggio,

non stai analizzando Elliott — stai decorando il grafico.

E il mercato non paga chi decora.

Il mercato paga chi accetta quando l’onda non c’è.

DJT | Massimi storici, nodo sistemicoIl Dow Jones Transportation è tornato sui massimi assoluti e questa area non è soltanto una resistenza tecnica: è un barometro della congiuntura industriale americana 🏭. I trasporti rappresentano l’ossatura operativa dell’economia reale; quando si espandono, significa che merci, beni intermedi e prodotti finiti circolano con continuità, riflettendo domanda, produzione e consumo.

Scenario 1 🚀

Una rottura strutturale sopra l’area attuale indicherebbe un miglioramento concreto delle catene logistiche. In passato movimenti simili hanno anticipato una fase di rafforzamento del DJI, sostenuta dalla “Dow Theory”: trasporti in trend rialzista che convalidano il momentum dell’indice industriale. Sarebbe un segnale che l’economia non solo tiene, ma accelera.

Scenario 2 ⚠️

Un fallimento netto sui massimi, seguito da inversione aggressiva, assumerebbe un significato opposto: pressione sui costi logistici, saturazione della domanda e rischio shock industriale. In configurazioni simili il DJT ha anticipato rallentamenti manifatturieri e stress sulle catene di approvvigionamento, con il DJI che ha poi riflesso il deterioramento in ritardo.

Conclusione 🎯

Il mercato si trova in un punto di verifica: conferma della resilienza ciclica o primo segnale di esaurimento. Finché il DJT resta su questi livelli, il rischio-reward macro resta delicato. L’esito di quest’area determinerà se l’industrial-cycle americano continuerà a espandersi oppure se stiamo osservando l’ultima spinta prima della curva discendente.

💬 Lascia un commento con la tua opinione e un 👍 se condividi l’analisi! Voglio sapere cosa pensi di questo momento chiave del DJT

WisdomTree - Tactical Daily Update - 23.12.2025Una volta di più, è la tecnologia a spingere Wall Street all’insù.

Al momento, dicembre sarebbe l’ottavo mese di rialzi per lo S&P500.

Oro e argento continuano a salire, e con loro rame, litio, cobalto, etc.

Occhi aperti sui dati macro Usa, compresi i «tardivi» causa shutdown.

Ieri, 22 dicembre, Wall Street ha archiviato la seduta in rialzo, sostenuta dai titoli legati all’intelligenza artificiale, mentre prosegue il rimbalzo del comparto tecnologico. L’attenzione degli operatori resta concentrata sulle prossime mosse delle banche centrali e, in particolare, sulla scommessa di due tagli dei tassi da parte della Fed nel 2026.

L’intonazione positiva di Wall Street non si è però riflessa sulle Borse europee, che hanno chiuso in calo la prima seduta della settimana natalizia, destinata a vedere gran parte delle piazze chiuse per festività a partire da domani, 24 dicembre. Milano ha terminato in ribasso dello 0,37%, in linea con Parigi, mentre Madrid e Francoforte hanno chiuso poco mosse.

Gli investitori continuano a guardare alla Federal Reserve, scommettendo su due riduzioni dei tassi nel 2026 dopo la serie di dati macroeconomici diffusi la scorsa settimana. Sullo sfondo pesano anche la nomina del nuovo presidente della Fed, chiamato a sostituire Jerome Powell, più volte criticato da Donald Trump, e le tensioni geopolitiche, dal Venezuela all’Ucraina. Oggi riflettori puntati sui dati sulla fiducia dei consumatori statunitensi.

A New York, gli indici hanno chiuso tutti in territorio positivo: Dow Jones +0,47%, Nasdaq +0,52%, S&P 500 +0,64%. L’S&P 500 ha azzerato la perdita accumulata dall’inizio del mese e si avvia a concludere l’ottavo mese consecutivo di rialzi. L’attenzione degli operatori resta ora sui dati macro, con particolare riferimento agli occupati settimanali ADP e alla fiducia dei consumatori di dicembre, oltre alle stime preliminari sulla crescita del Pil nel terzo trimestre.

A trainare la seduta sono stati ancora una volta i titoli legati all’intelligenza artificiale: Nvidia ha guadagnato oltre l’1%, dopo indiscrezioni secondo cui l’azienda prevede di iniziare le spedizioni dei chip H200 verso la Cina entro metà febbraio. In rialzo anche Micron Technology e Oracle. Tra gli altri titoli, Warner Bros. Discovery ha messo a segno un progresso di circa 3 punti percentuali, dopo che Paramount Skydance ha annunciato che Larry Ellison garantirà l’offerta per la società madre di HBO, che ha già accettato un’offerta da Netflix. In questo contesto, le azioni Paramount sono salite, mentre quelle di Netflix hanno chiuso in calo.

Le tensioni geopolitiche e le attese di nuovi tagli dei tassi da parte della Fed hanno sostenuto i metalli preziosi, con l’oro che ha toccato un nuovo massimo storico. Il contratto spot ha superato i 4.435 dollari l’oncia, oltre il precedente record di 4.381 dollari registrato lo scorso ottobre, con rialzi anche sul mercato dei future. Positivo anche l’andamento degli altri metalli preziosi, a partire dall’argento, e del petrolio, in crescita di oltre 2 punti percentuali. Sul mercato valutario, il cambio euro/dollaro resta sopra quota 1,17.

Seduta in rialzo per lo spread BTp-Bund, in un contesto caratterizzato da forti acquisti sui bond dell’Eurozona e da una netta sottoperformance dei titoli italiani rispetto agli altri sovrani. Il rendimento del BTp decennale benchmark è salito al 3,60%, dal 3,54% della chiusura precedente. A fine seduta, il differenziale tra il BTp decennale e il pari scadenza tedesco si è attestato a 70 punti base, in aumento di 5 centesimi rispetto a venerdì.

Questa mattina, 23 dicembre, avvio debole per le Borse europee, con un progresso medio di circa +0,2% alle 11.00 CET, nell’ultima seduta a pieno regime della settimana natalizia. I mercati restano in attesa della pubblicazione di una serie di indicatori macroeconomici statunitensi, ritardati dallo shutdown governativo tra ottobre e inizio novembre, a partire dalla seconda stima del Pil USA del terzo trimestre e dai dati sulla spesa per consumi.

Sul fronte macro europeo, a novembre in Europa Occidentale (UE più EFTA e Regno Unito) sono state immatricolate 1.079.600 auto, con un aumento del 2,4% su base annua, ma con un calo del 10,9% rispetto ai livelli pre-crisi di novembre 2019. In crescita la quota delle auto elettriche, salita al 23,5% contro il 17,5% di novembre 2024.

Prosegue intanto la corsa dei metalli preziosi: l’oro spot scambia a 4.483 dollari l’oncia, in rialzo dello 0,9%. Nuovi massimi anche per l’argento, con il contratto spot arrivato a 70 dollari (ora +0,45% a 69,3615 dollari) e il future a 70,150 dollari (ora +1,27% a 69,445 dollari).

In calo il Bitcoin, che si allontana dalla soglia dei 90.000 dollari toccata alla vigilia, scendendo dell’1,2% a 87.531 dollari.

Infine, mercati asiatici in generale in progresso nella seduta di oggi, martedì 23 dicembre 2025, con Australia e Giappone a guidare i rialzi: S&P/ASX 200 +1,10%, Nikkei 225 +0,11%, KOSPI +0,45%, Hang Seng +0,22%, CSI 300 +0,09%, FTSE Singapore Straits Times +0,14%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

La settimana di Natale inizia con il terzo giorno di guadagniI titoli legati all'intelligenza artificiale potrebbero finalmente scrollarsi di dosso il recente crollo, contribuendo a risollevare il mercato per la terza sessione consecutiva ieri e iniziando la settimana natalizia accorciata con una nota positiva.

L'S&P è salito dello 0,64% oggi a 6.878,49, mentre il NASDAQ è salito dello 0,52% (circa 121 punti) a 23.428,83. Il Dow Jones ha contribuito con un rialzo dello 0,47% (circa 227 punti) a 48.362,68.

Molti dei titoli legati all'intelligenza artificiale che hanno fatto notizia di recente hanno avuto sessioni solide. Micron Technology (MU) è balzata del 17% negli ultimi due giorni della scorsa settimana dopo un fantastico rapporto sugli utili, per poi aggiungere un altro 4% oggi. Oracle (ORCL) è diventata l'epitome dello scetticismo nei confronti dell'intelligenza artificiale, ma è salita del 3,3% ieri. Nel frattempo, il leader dell'intelligenza artificiale NVIDIA (NVDA) è salito dell'1,5% e Broadcom (AVGO) ha registrato un rialzo dello 0,5%.

Superare ampiamente i massimi di venerdì è stato per me un chiaro segnale che le recenti vendite si sono esaurite e che dobbiamo salire. Sembra che i massimi storici siano dietro l'angolo, ma con sei giorni di contrattazioni rimasti, potrebbe essere difficile raggiungere quota 7000 se non superiamo i massimi prima di Natale.

Le azioni sono state di ottimo umore sin dal ritardo del rapporto CPI di novembre di giovedì scorso. Il dato principale è salito del 2,7% su base annua, mentre quello core è salito del 2,6%, entrambi al di sotto delle aspettative. Gli effetti persistenti della chiusura delle attività governative potrebbero distorcere leggermente i risultati, ma non sembrano preoccupare gli investitori. Il NASDAQ è salito dello 0,5% la scorsa settimana e l'S&P è avanzato dello 0,1%, mentre il Dow Jones è sceso dello 0,7%.

Un'incredibile svolta degli eventi che ha diviso questa settimana in due. L'inizio della settimana è stato caratterizzato da avversione al rischio, forti vendite azionarie e il settore dell'intelligenza artificiale sotto pressione. La fine della settimana è stata caratterizzata da propensione al rischio, con un rally generalizzato e un'impennata di tutti i titoli ad alto beta. Qual è stato il punto di svolta? L'indice dei prezzi al consumo (IPC) più basso del previsto.I volumi sono aumentati verso la fine della settimana. Questo mi dice che il mercato ha un'inclinazione rialzista in vista delle festività natalizie.

Storicamente, la settimana di Natale tende a favorire le azioni, il che rende il forte andamento di ieri un segnale incoraggiante per i giorni a venire. Naturalmente, ci stiamo tutti interrogando sul rally di Babbo Natale, che tecnicamente non inizierà prima della vigilia di Natale di mercoledì. Vediamo se i titoli riusciranno a riprendersi.

Kevin Warsh vs. Kevin Hassett: chi è più accomodante?Mentre la Federal Reserve ha ridotto il tasso dei federal funds al 3,75% e ha avviato un QE tecnico dopo aver posto fine al programma di QT, il mese di gennaio 2026 sarà direttamente influenzato dalla scelta monetaria di Donald Trump riguardo al successore di Jerome Powell, che entrerà in carica a partire da maggio 2026.

Il presidente degli Stati Uniti dovrebbe annunciare la sua decisione all’inizio del prossimo anno e, secondo gli ultimi dati di consenso disponibili, la scelta dovrebbe ricadere tra Kevin Hassett e Kevin Warsh. La FED ha adottato una traiettoria più accomodante riavviando in modo molto moderato l’espansione del proprio bilancio (attraverso acquisti di obbligazioni a breve termine per garantire il corretto funzionamento del mercato monetario e interbancario), ma il prossimo ciclo dei tassi dei federal funds resta incerto e dipenderà dai dati sul mercato del lavoro statunitense (rapporti NFP) e dall’inflazione (PCE e CPI) pubblicati a gennaio e febbraio.

È tuttavia fondamentale ricordare che i mercati saranno anche fortemente influenzati dallo “Shadow Fed Chair” che verrà nominato a gennaio e assumerà ufficialmente l’incarico in primavera.

Chi tra Kevin Hassett e Kevin Warsh può essere considerato il più accomodante in termini di prospettive di politica monetaria?

Kevin Hassett appare oggi come il candidato più chiaramente “dovish” dal punto di vista dei mercati. Il suo profilo è quello di un economista orientato alla crescita, molto sensibile agli effetti delle condizioni finanziarie sugli investimenti, sul mercato del lavoro e sulle valutazioni degli asset. Storicamente, Hassett ha sempre sostenuto che la politica monetaria debba rimanere flessibile e pragmatica, anche a costo di tollerare periodi di inflazione leggermente superiori all’obiettivo, per evitare un eccessivo irrigidimento delle condizioni finanziarie. Nel contesto attuale, caratterizzato da un elevato debito pubblico e da una crescente dipendenza dei mercati dalla liquidità globale, il suo approccio è percepito come favorevole al mantenimento di un orientamento accomodante o a una normalizzazione molto graduale dei tassi reali.

Kevin Warsh incarna invece una linea monetaria molto più ortodossa e disciplinata. Ex governatore della FED, ha spesso espresso riserve nei confronti di politiche non convenzionali prolungate, ritenendo che il QE massiccio abbia contribuito a distorsioni significative nei mercati finanziari e a una cattiva allocazione del capitale. Pur essendo consapevole delle attuali limitazioni sistemiche, Warsh sarebbe più propenso a limitare l’espansione del bilancio della FED e a privilegiare la credibilità anti-inflazionistica, anche a costo di una maggiore volatilità sui mercati azionari.

La differenza tra questi due profili è quindi centrale per la traiettoria futura degli asset rischiosi. Una scelta a favore di Kevin Hassett rafforzerebbe lo scenario di una FED “market-friendly”, in grado di mantenere condizioni di liquidità favorevoli e di sostenere implicitamente i multipli di valutazione, in particolare sull’S&P 500. Al contrario, la nomina di Kevin Warsh introdurrebbe un orientamento più restrittivo nel medio termine, con il rischio di una revisione delle aspettative sui tassi e di un rallentamento della dinamica rialzista dei mercati azionari.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

WisdomTree - Tactical Daily Update - 22.12.2025La scorsa settimana si è chiusa con moderato ottimismo a Wall Street.

Discesa inflazione Usa e scommesse su AI restano i motori degli acquisti.

Oro e argento salgono senza sosta: per l’argento rialzo 2025 a 3 cifre.

Economia EU in lieve accelerazione: basterà a far brillare le Borse nel 2026?

La giornata di venerdì 19 si è chiusa all’insegna della prudenza sui mercati europei, in un contesto privo di veri catalizzatori e dominato da un mix di fattori macro e geopolitici.

Sullo sfondo, l’accordo raggiunto nella notte precedente dal Consiglio europeo sulle garanzie per il prestito all’Ucraina, che ha escluso l’utilizzo degli asset russi congelati e prevede invece il ricorso a 90 miliardi di debito comune europeo. Una decisione politicamente rilevante ma con un impatto limitato sugli scambi di breve periodo.

Gli investitori hanno continuato a valutare il rallentamento dell’inflazione negli Stati Uniti a novembre e si sono mantenuti cauti in vista di una settimana densa di decisioni delle banche centrali.

In Europa, la Banca centrale europea ha lasciato i tassi invariati e non ha rivisto le stime di crescita e inflazione, mentre la Banca del Giappone ha portato il costo del denaro ai livelli più alti degli ultimi 30 anni, contribuendo a influenzare il sentiment globale.

Le principali Borse europee hanno comunque archiviato la seduta con lievi rialzi: Francoforte +0,37%, Londra +0,61%, Milano +0,66%, Madrid +0,21%, mentre Parigi ha chiuso sostanzialmente invariata. Un andamento coerente con un mercato in modalità attendista, più orientato alla gestione del rischio che alla ricerca di rendimento.

Negli Stati Uniti, Wall Street ha chiuso in territorio positivo nella giornata delle cosiddette “Quattro Streghe” (quadruple witching), evento che ha coinvolto contratti per circa 7.100 miliardi di dollari, il valore più elevato mai registrato.

Oltreoceano a sostenere gli indici sono stati il raffreddamento dell’inflazione e la forza del comparto intelligenza artificiale, alimentata dagli ottimi dati di Micron. A fine seduta il Dow Jones ha guadagnato +0,38%, il Nasdaq +0,64% e lo S&P 500 +0,54%.

L’attenzione degli investitori resta concentrata sulle banche centrali, in particolare sulla Federal Reserve, con il mercato che scommette su due tagli dei tassi nel 2026 dopo la serie di dati macro diffusi la scorsa settimana.

Riflettori puntati su martedì, quando verranno pubblicati i dati sulla fiducia dei consumatori americani, mentre resta aperto il tema della nomina del nuovo presidente della Fed che sostituirà Jerome Powell, più volte attaccato da Trump.

Sul fronte istituzionale europeo, il Consiglio UE ha dato il via libera alla posizione negoziale sull’euro digitale e al rafforzamento dello status di moneta legale del contante. Il nuovo strumento digitale affiancherà il cash, consentendo pagamenti anche offline, garantendo un’elevata tutela della privacy e introducendo limiti alle giacenze per evitare rischi alla stabilità finanziaria.

L’intesa prevede inoltre tetti alle commissioni, accesso equo alle infrastrutture tecnologiche per i prestatori di servizi di pagamento e l’obbligo di accettazione del contante, con eccezioni mirate. Non mancano infine piani di resilienza per far fronte a eventuali crisi dei pagamenti elettronici.

In Italia, Banca d’Italia ha confermato le stime sul Pil per l’anno in corso e il prossimo, ritoccando leggermente al rialzo quelle per il 2027. Secondo le previsioni macroeconomiche, dopo una crescita dello 0,1% nel terzo trimestre, l’attività economica dovrebbe rafforzarsi lievemente a partire dal trimestre in corso, sostenuta dalla domanda interna.

In media d’anno, il Pil è atteso in aumento dello 0,6% nel 2025 e nel 2026, dello 0,8% nel 2027 e dello 0,9% nel 2028. Il miglioramento per il 2027 (dal precedente +0,7%) è attribuito soprattutto a consumi leggermente più dinamici, favoriti da un’inflazione contenuta.

Stamane, 22 dicembre, l’avvio della nuova settimana, coincidente con l’inizio delle festività natalizie, è stato ancora una volta cauto per le Borse europee, con l’attenzione rivolta ai rischi geopolitici: dalle tensioni in Venezuela alla guerra in Ucraina, fino all’attentato a Mosca in cui è stato ucciso un alto generale russo.

Sullo sfondo, i colloqui in corso negli Stati Uniti per individuare un possibile accordo di pace, mentre Mosca ha respinto la proposta americana di un vertice con gli ucraini a Miami, aprendo però a un dialogo con il presidente francese Macron.

Sul fronte asiatico, seduta positiva per Tokyo, con il Nikkei 225 a +1,81%, sostenuto anche dalla debolezza dello yen contro dollaro, dinamica che potrebbe spingere la Banca del Giappone a intervenire sul mercato dei cambi. Tra i titoli tecnologici in evidenza Softbank e Tokyo Electron, che ha toccato un rialzo intraday massimo del 6,9%.

Le tensioni geopolitiche e le attese di una politica monetaria più accomodante hanno spinto i metalli preziosi su nuovi record. L’oro ha superato quota 4.400 dollari l’oncia, mentre l’argento, protagonista di un anno straordinario con un rialzo del 138% da gennaio, viaggia sopra i 69 dollari l’oncia. Bene anche palladio a 1.792,10 dollari e platino, all’ottava seduta consecutiva di rialzo, sopra i 2.000 dollari per la prima volta dal 2008 (2.053,20 dollari).

Più contenuta la reazione delle commodities energetiche: il Brent sale dell’1,1% a 61,2 dollari/barile, mentre il gas naturale europeo (TTF di Amsterdam) scende dello 0,6% a 28 euro/megawattora. Sul mercato valutario, euro/dollaro a 1,1717, euro/yen a 184,50 e dollaro/yen a 157,45.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

NQ: H1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

ES1! SPY L'indice S&P500 ci insegna cosa sia la pazienza..Buon sabato 20 Dicembre 2025 e bentornati sul canale con un nuovo aggiornamento tecnico sull'indice S&P500 in chiusura di settimana.

Una price action che ha tanto da insegnarci - e da insegnarmi personalmente - e che conferma quanto sia importante agire con criterio, ragionevolezza e pazienza quando si ha a che fare con i mercati azionari.

Buona visione con il video odierno e buon week end

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

WisdomTree - Tactical Daily Update - 19.12.2025La BCE lascia i tassi invariati, ma migliora le attese sul 2026.

Scende l’inflazione al consumo negli Usa a novembre: attendere conferme.

Non si placa la dimanda di metalli preziosi, sale quella sugli industriali.

Bank of Japan alza i tassi di 25 bps, come ampiamente atteso.

Le Borse europee hanno chiuso la seduta di ieri in territorio positivo, sostenute dalla decisione della BCE di lasciare invariati i tassi di interesse e, soprattutto, dal miglioramento delle stime di crescita dell’area euro fino al 2027.

Un segnale accolto con favore dai mercati, che hanno letto nelle nuove proiezioni di Francoforte una maggiore fiducia nella tenuta del ciclo economico, trainato in particolare dalla domanda interna.

Nel dettaglio, la Banca centrale europea ha rivisto al rialzo la crescita del PIL dell’Eurozona per il 2025 all’1,4%, dall’1,2% stimato tre mesi fa. Migliorano anche le prospettive per il 2026, ora viste all’1,2% dall’1%, e per il 2027, portate all’1,4% dall’1,3%.

Secondo la BCE, l’economia dovrebbe mostrare una dinamica più solida rispetto alle proiezioni di settembre, grazie al contributo della domanda interna.

La reazione dei listini è stata coerente: Parigi +0,80%, Francoforte +0,99%, Milano +0,83%, Madrid +1,13%, mentre Londra ha segnato un progresso più contenuto, +0,65%, penalizzata dalla decisione della Bank of England di tagliare i tassi di 25 punti base, portandoli dal 4% al 3,75%.

La mossa, ampiamente attesa, è stata motivata dal rallentamento dell’inflazione britannica al 3,2% a novembre, dato migliore delle attese e in linea con il recente orientamento più accomodante della Federal Reserve.

Politica monetaria invariata invece in Norvegia, dove la banca centrale ha lasciato i tassi fermi al 4%. Il governatore Ida Wolden Bache ha chiarito che le riduzioni arriveranno nel corso del prossimo anno, ma senza fretta, segnalando un approccio prudente.

Anche Wall Street ha chiuso in rialzo, beneficiando di un dato sull’inflazione americana inferiore alle stime. Il Dow Jones ha guadagnato lo 0,14%, l’S&P 500 lo 0,79%, mentre il Nasdaq ha messo a segno un robusto +1,38%.

L’inflazione annua negli Stati Uniti è scesa al 2,7% a novembre 2025, minimo da luglio, sotto il 3,1% atteso dal mercato e in calo rispetto al 3% di settembre. Ancora più rilevante il dato core, al 2,6%, contro il 3,0% previsto.

Gli economisti invitano tuttavia alla cautela, ricordando che i dati restano parzialmente influenzati dallo shutdown. Se il rallentamento dell’inflazione dovesse consolidarsi, si aprirebbe comunque lo spazio per ulteriori tagli dei tassi da parte della Fed.

Tra i singoli titoli, spicca il balzo di Trump Media & Technology Group, che ha guadagnato il +33% dopo l’annuncio dell’accordo con TAE Technologies, società attiva nella fusione nucleare e sostenuta da Alphabet, in un’operazione valutata oltre 6 miliardi di dollari.

La nuova entità, partecipata in modo pressoché paritario, punta a costruire grandi centrali elettriche per sostenere la crescente domanda energetica legata allo sviluppo dell’intelligenza artificiale. L’operazione, attesa in chiusura a metà 2026, valuta ogni azione TAE 53,89 dollari.

Il rimbalzo di Wall Street, con il Nasdaq a +1,4%, ha sostenuto questa mattina i mercati dell’Asia-Pacifico, tutti positivi.

In Giappone, il Nikkei sale dell’1,2%, trainato dal settore tecnologico, con Softbank a +6%. La Bank of Japan ha alzato i tassi allo 0,75%, proseguendo il percorso avviato nel marzo 2024 con l’uscita dai tassi negativi, sebbene la mossa rischi di frenare un’economia già fragile.

Positivi anche Hang Seng +0,7%, CSI 300 +0,5%, Taiex +0,7%. Resta sotto i riflettori TikTok, che ha firmato l’accordo per la vendita delle attività negli Stati Uniti: Oracle, Silver Lake e MGX deterranno complessivamente il 45%.

A Seoul, il Kospi +1%, mentre il deprezzamento del won ha spinto la banca centrale a convocare una riunione straordinaria. In India, il BSE Sensex +0,7%, con il terzo recupero consecutivo della rupia.

Sul fronte europeo, il 2025 si conferma un anno molto favorevole per Piazza Affari: il Ftse Mib +29,50%, cui si aggiunge un rendimento da dividendi di circa +4,0%, è il secondo miglior indice europeo dopo l’Ibex spagnolo +47%.

Il Dax tedesco viaggia intorno al +20%, mentre il Cac 40 resta più indietro, penalizzato dalla volatilità del settore lusso.

Tra le materie prime, il Brent a 59,60 dollari/barile torna vicino alla soglia dei 60 dollari, avviandosi a chiudere il 2025 con una perdita di circa -20% in dollari e -30% in euro, peggio solo nel 2014 (-41%) e nel 2008 (-49%).

Oro a 4.330 dollari/oncia e argento a 65,9 dollari/oncia restano vicini ai massimi. Goldman Sachs stima un oro a 4.900 dollari/oncia entro dicembre 2026 (+14%) e mantiene una raccomandazione long.

Infine, Bitcoin a 86.800 dollari rimbalza di circa +1,0%, ma resta sotto la soglia dei 90.000 dollari.

Sul mercato obbligazionario, il Treasury Usa decennale al 4,13% reagisce poco al dato sull’inflazione, mentre in Eurozona il Btp decennale è stabile al 3,53%, con spread a 69 pb, segno di una BCE percepita prudente e prevedibile.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.