Azioni ancora sotto pressione in attesa dell’IPCLe azioni non sono riuscite a scrollarsi di dosso la recente debolezza nella seduta odierna, con i principali indici che hanno chiuso in ribasso in vista della pubblicazione di domani dell’indice dei prezzi al consumo (IPC).

Si tratta di un dato piuttosto singolare, considerando che il rapporto di ottobre è stato saltato a causa del lockdown, ma almeno ora siamo tornati “in carreggiata”. Domani verrà pubblicato anche il rapporto settimanale sulle richieste di sussidio di disoccupazione, che fornirà un’ulteriore serie di dati cruciali su cui concentrarsi mentre ci avviciniamo alla chiusura di un 2026 complessivamente fantastico.

Alla chiusura, il Dow Jones ha registrato un calo dello 0,5%, il Nasdaq dell’1,8% e l’S&P 500 dell’1,2%. Anche le small cap sono tornate sotto pressione, con il massimo storico della scorsa settimana che sembra riflettere una pausa temporanea del sentiment positivo.

Nel frattempo, è proseguito lo scetticismo sul trading legato all’intelligenza artificiale, con molti dei principali protagonisti – NVDA, PLTR, AMD, VRT e persino CAT – che hanno continuato a subire pressioni negli ultimi giorni, dopo i forti rialzi precedenti.

A livello settoriale, pochi spunti positivi nella seduta odierna, con Energia e Beni di consumo di base in testa. Come prevedibile, il settore tecnologico ha guidato i ribassi, seguito da Servizi di comunicazione e Industria.

Sul fronte delle singole notizie, Tesla ha subito una seduta particolarmente debole, probabilmente a causa di prese di profitto dopo il recente raggiungimento di un nuovo massimo storico.

Aggiornamenti di portafoglio

Innovatori del settore sanitario

RXRX ha guidato le performance di giornata nel comparto sanitario, mettendo a segno un solido +11,4% grazie a un upgrade di JPMorgan.

Counterstrike

SSG è balzato del +7,6%, consolidando i già consistenti guadagni registrati dopo l’inserimento di inizio novembre.

Home Run

Il portafoglio Home Run ha attirato l’attenzione oggi, con AXGN in rialzo del 7% nella seduta. Con un progresso del 78% dall’ingresso di Brian, il titolo continua a muoversi con grande slancio.

Vendita allo scoperto

Anche il portafoglio Short Sell ha registrato una buona giornata, con la posizione corta su VSAT in rialzo del +6,5%.

Commodity Innovators

BOIL, nel portafoglio dedicato alle materie prime, è salito del +6,3%, mostrando segnali di recupero.

Conclusione

Un mercoledì relativamente tranquillo, ma il quadro potrebbe farsi più delicato domani con la pubblicazione dell’IPC e del rapporto settimanale sull’occupazione. Gli investitori continuano a guardare con cautela i titoli legati all’intelligenza artificiale dopo i forti guadagni del 2026, con evidenti prese di profitto in vista della fine dell’anno.

Indici di mercato

Prudenza: la quota di liquidità dei gestori ai minimi storiciSecondo l’ultima Global Fund Manager Survey di Bank of America, la percentuale di liquidità detenuta dai gestori è scesa al 3,3%, il livello più basso dal 1999. In termini di asset allocation, livelli storicamente molto bassi di liquidità tra i gestori hanno spesso coinciso con i massimi dei mercati azionari. Al contrario, i periodi in cui la liquidità raggiungeva livelli elevati erano spesso precursori di importanti minimi di mercato e della fine dei mercati ribassisti.

In un contesto in cui le valutazioni dell’S&P 500 si trovano in una zona di eccesso rialzista, questo nuovo minimo storico della liquidità tra i gestori rappresenta quindi un segnale di cautela. Prima o poi, la liquidità è destinata a risalire, traducendosi in pressioni ribassiste sui mercati azionari. Questo riflette il principio fondamentale dell’asset allocation tra liquidità, azioni e obbligazioni, con flussi di capitale che passano da un bacino all’altro. È il meccanismo di base dell’allocazione degli attivi.

Questo segnale è ancora più rilevante perché un livello di liquidità così basso indica che i gestori sono già fortemente investiti. In altre parole, la maggior parte del capitale disponibile è già stata allocata al mercato azionario. In questo contesto, il potenziale di nuovi acquirenti marginali si riduce drasticamente, rendendo il mercato più vulnerabile a qualsiasi shock negativo: delusioni macroeconomiche, rialzi dei tassi a lungo termine, tensioni geopolitiche o semplici prese di profitto.

Inoltre, una liquidità storicamente bassa riflette un consenso rialzista estremo. Tuttavia, i mercati finanziari tendono spesso a muoversi contro consensuses troppo consolidati. Quando tutti sono posizionati nella stessa direzione, il rapporto rischio/rendimento diventa sfavorevole. In tali condizioni, il mercato non ha necessariamente bisogno di una cattiva notizia importante per correggere: talvolta è sufficiente l’assenza di notizie positive per innescare una fase di consolidamento.

È inoltre importante ricordare che il rialzo dell’S&P 500 è stato accompagnato da una concentrazione estrema delle performance su un numero ristretto di titoli, principalmente legati alla tecnologia e all’intelligenza artificiale. In un simile contesto, un semplice ribilanciamento dei portafogli o una rotazione settoriale può amplificare i movimenti al ribasso.

Infine, il ritorno graduale della liquidità raramente avviene senza conseguenze per i mercati azionari. Spesso è accompagnato da una fase di maggiore volatilità o addirittura da una correzione, che consente di ristabilire un equilibrio più sano tra valutazioni, posizionamento e prospettive economiche.

In sintesi, questo livello storicamente basso di liquidità tra i gestori non segnala un crollo imminente, ma invita chiaramente alla prudenza, a una gestione del rischio più rigorosa e a una maggiore selettività sull’S&P 500, in un contesto in cui l’ottimismo sembra già ampiamente incorporato nei prezzi.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

WisdomTree - Tactical Daily Update - 17.12.2025 Azionario USA ancora incerto, ma indici comunque i vicino ai massimi.

Vigilia riunioni di ECB e BoE: taglio da 25 bps previsto solo nel Regno Unito.

Oro e soprattutto argento ancora in ascesa: rischio di bolla?

Unione Europea lavora verso revisione «ban» auto non elettriche dal 2025.

Dopo i rialzi della vigilia, le Borse europee aprono la seduta sottotono, con gli investitori che tornano a muoversi con prudenza in attesa del dato Usa sul mercato del lavoro di ottobre, pubblicato con forte ritardo a causa dello shutdown. A riaccendere le cautele contribuisce anche il rinnovato dibattito sulle valutazioni delle società legate all’intelligenza artificiale, tema sempre più sensibile per il mercato.

Sul fronte delle commodity, i timori sulla crescita globale continuano a pesare sul petrolio, che resta vicino ai minimi dal 2021, complice anche l’ipotesi di un possibile cessate il fuoco in Ucraina. L’oro, dopo cinque sedute consecutive di rialzi, corregge leggermente, mentre il Bitcoin rimane poco mosso, segnalando una fase di attesa.

Il mercato del lavoro Usa, apparso debole, non modifica in modo sostanziale le aspettative sui prossimi tagli dei tassi Fed, ma contribuisce a una giornata nervosa sui mercati azionari. Le Borse europee, già appesantite dalle vendite su petroliferi e difesa – penalizzati dall’eventualità di un accordo sull’Ucraina – chiudono tutte in rosso dopo una seduta volatile. Milano prova a lungo a restare sulla parità, ma cede nel finale seguendo Wall Street: Ftse Mib -0,3%, pur mantenendosi sopra i 44.000 punti (chiusura a -0,18%).

Da Bruxelles arriva intanto una novità rilevante per il settore auto. L’Unione Europea rivede il divieto totale dei motori a combustione interna: dal 2035 non sarà più richiesto l’azzeramento delle emissioni, ma una riduzione del 90%, lasciando spazio anche a ibridi plug-in, veicoli con range extender e tecnologie non full electric. Il restante 10% dovrà essere compensato attraverso acciaio a basse emissioni o carburanti sostenibili come e-fuel e biofuel avanzati.

Sul fronte macro Usa, segnali ancora deboli. L’indice dei servizi della Fed di New York sale a -20 a dicembre da -21,7 di novembre, confermando però una contrazione significativa dell’attività. Nel frattempo, l’oro supera i 4.325 dollari l’oncia, massimo da ottobre, sostenuto dalla domanda di beni rifugio. Il ritardo del report sull’occupazione rafforza i segnali di raffreddamento del mercato del lavoro: disoccupazione al 4,6%, livello più alto dal 2021, e crescita dei salari al ritmo più debole degli ultimi due anni, elementi che rafforzano l’approccio accomodante della Fed.

Oggi, 17 dicembre, i mercati dell’Asia-Pacifico sono in rialzo dopo la chiusura contrastata di Wall Street, mentre i future europei sono poco mossi. Hang Seng +1%, CSI 300 +2,2%, Taiwan invariata. Lo yuan tocca i massimi degli ultimi 18 mesi sul dollaro. Resta sotto osservazione il mattone cinese: China Vanke ha presentato una proposta rivista di proroga delle obbligazioni nel tentativo di evitare il default.

A Tokyo, Nikkei +0,3%. Alla vigilia della decisione della banca centrale, il rendimento del bond decennale giapponese sale al 1,97%, nuovo massimo di lungo periodo. Le esportazioni verso gli Usa tornano a crescere per la prima volta dall’annuncio dei dazi di Trump a inizio aprile. In Corea del Sud, Kospi +1,4%, con nuove regole anti-speculazione: per operare su prodotti ad alta leva servirà un video formativo di un’ora, che diventano tre ore per i derivati complessi. A Mumbai, Sensex -0,1%, mentre la rupia (+0,8%) segna il miglior rialzo degli ultimi sette mesi grazie agli interventi della banca centrale.

Sul fronte energetico, il Brent rimbalza di circa +1,2% dopo il -2,7% di martedì, che lo aveva spinto sui minimi da cinque anni. Da inizio anno il greggio perde -20%, peggio solo nel 2020. Il rimbalzo è legato al blocco deciso da Trump delle petroliere sanzionate verso il Venezuela, mentre il calo precedente era stato favorito dai progressi nei colloqui tra Russia e Ucraina.

Metalli preziosi ancora in evidenza: oro +0,7%, vicino al record di 4.381 dollari, e argento +4%, su un nuovo massimo storico a 66,50 dollari. Il rally è sostenuto da incertezze macro e geopolitiche, ma sull’argento emerge anche una forte componente speculativa dopo un anno a +129%. Attenzione al FOMO: in assenza di nuovi catalyst, resta sensato alleggerire l’oro nell’area 4.000–4.400 dollari.

Sul fronte obbligazionario Usa, Treasury in lieve calo: decennale al 4,16%, biennale al 3,48%. La Fed guarda con cautela ai dati distorti dallo shutdown; servirà attendere il nuovo report di inizio gennaio. Secondo il CME FedWatch Tool, la probabilità di un taglio a gennaio resta contenuta, intorno al 24%.

Infine, attesa per la BCE, che giovedì dovrebbe lasciare i tassi invariati al 2%. In arrivo le nuove proiezioni: possibile revisione al rialzo della crescita, inflazione vista stabile. Il messaggio atteso è di tassi fermi ancora a lungo, dopo il recente cambio di aspettative del mercato. In Italia, Btp decennale al 3,54%, spread a 69 punti base.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

XtiUsd 17/12/2025 l'asset torna su una supply alle 11 circa e poi su time-frame bassi inizia a creare struttura ribassista. Entriamo un poco in ritardo rispetto all'ingresso ottimale ma l'operazione sembra aver preso la giusta direzionalità.

ES1! SPY Cosa aspettarci nelle prossime ore sull'indice S&P500Buon mercoledì 17 Dicembre 2025 e bentornati sul canale con un aggiornamento tecnico sull'indice S&P500 su un grafico a candele orarie.

Analizziamo insieme la price action e la configurazione tecnica su questo timeframe per cercare di interpretare quelli che potrebbero essere i movimenti dell'indice nelle prossime ore.

Grazie per la vostra attenzione e buona giornata

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

Tesla regge il NasdaqIl rapporto sulle buste paga non agricole pubblicato ieri prima dell’apertura delle borse ha fornito segnali contrastanti: elementi positivi per i rialzisti e, allo stesso tempo, spunti favorevoli agli orsi. Non sorprende quindi che i principali indici abbiano chiuso la seduta di ieri con andamenti divergenti.

L’economia statunitense ha creato 64.000 posti di lavoro a novembre, superando nettamente le attese, che si aggiravano intorno alle 45.000 unità. Tuttavia, il tasso di disoccupazione è salito al 4,6%, oltre le previsioni del 4,5% e al livello più alto degli ultimi quattro anni.

Inoltre, la revisione dei dati ha mostrato una perdita di 105.000 posti di lavoro a ottobre. Nel complesso, questi numeri confermano quanto già emerso nelle ultime settimane: il mercato del lavoro sta progressivamente perdendo slancio.

Il Dow Jones ha chiuso la sessione in calo dello 0,62% (oltre 300 punti) a 48.114,26, mentre l’S&P 500 ha perso lo 0,24% a 6.800,26. Entrambi gli indici registrano ora tre sedute consecutive di ribasso. Il Nasdaq, invece, è riuscito a interrompere la sua fase negativa, avanzando dello 0,23% (circa 54 punti) a 23.114,46, sostenuto in larga parte dalla forte performance di Tesla (TSLA), salita di oltre il 3% e capace di segnare un nuovo massimo storico.

Le azioni Tesla hanno recentemente raggiunto un nuovo record in chiusura, nonostante le aspettative di vendita più contenute e un contesto di mercato instabile. In altre parole, l’andamento del prezzo – spesso paragonato a una “palla da spiaggia tenuta sott’acqua” – suggerisce che il rallentamento delle vendite sia già ampiamente scontato nelle quotazioni e che gli investitori stiano guardando oltre, proiettandosi sul futuro.

A rafforzare il sentiment positivo ha contribuito anche la notizia dell’avvistamento ad Austin, in Texas, del primo robotaxi Tesla senza safety rider. Dal punto di vista tecnico, l’uscita del titolo da una bandiera rialzista settimanale, accompagnata da volumi elevati, lascia ipotizzare come prossimo obiettivo l’area intermedia della fascia dei 500 dollari.

Con l’ingresso nell’ultima settimana completa del 2025, gli investitori si interrogano ora sulla possibilità di un rally di Babbo Natale. Maggiore chiarezza potrebbe arrivare dal rapporto sull’indice dei prezzi al consumo (CPI) di giovedì, che aiuterà a valutare l’altro lato del mandato della Fed e a colmare le lacune informative lasciate dal recente shutdown.

La volatilità dei prezzi rimane elevata, ma il mercato sta mostrando una buona capacità di tenuta. Una rottura dei minimi di ieri potrebbe mettere seriamente in discussione l’ipotesi di un rally di fine anno; tuttavia, la reazione difensiva vista ieri suggerisce che, per il momento, i rialzisti restano ancora in controllo.

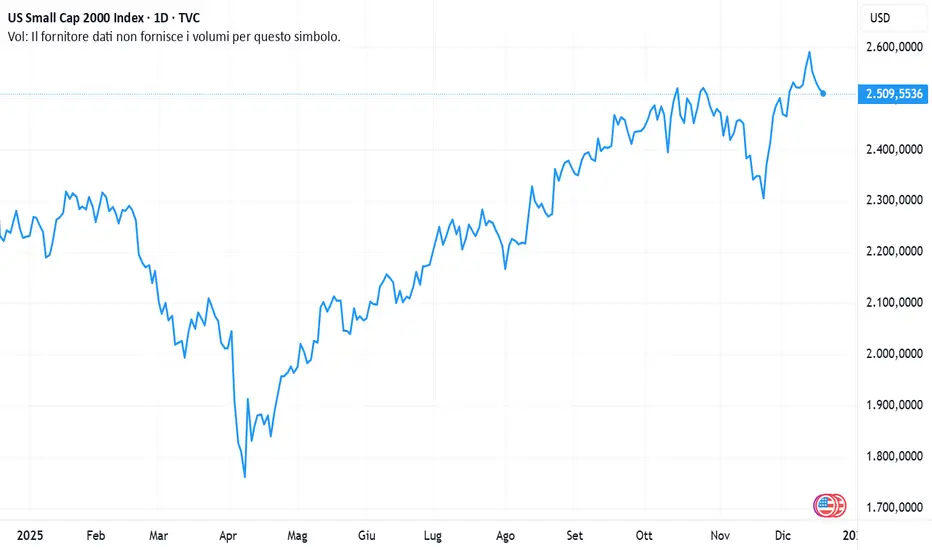

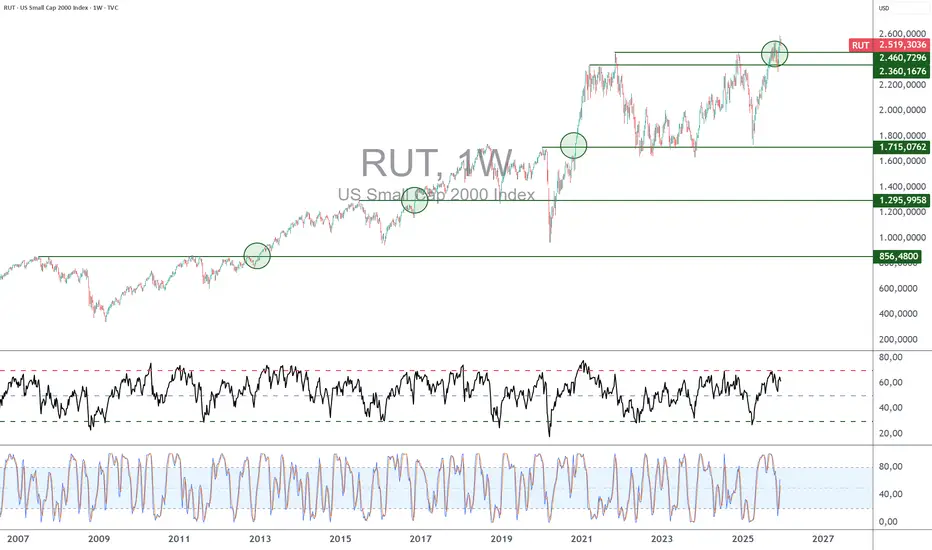

Liquidità monetaria: il Russell 2000 in prima lineaIl Russell 2000 è un indice azionario statunitense che raggruppa circa 2.000 società a piccola capitalizzazione quotate negli Stati Uniti. A differenza dell’S&P 500 o del Nasdaq, ampiamente dominati da grandi multinazionali con forte esposizione internazionale, il Russell 2000 riflette principalmente la dinamica economica domestica delle piccole e medie imprese statunitensi.

Le aziende che lo compongono sono generalmente più giovani, più indebitate e più dipendenti dalle condizioni di finanziamento rispetto alle grandi capitalizzazioni. Ricavano la maggior parte dei loro ricavi dal mercato interno e sono quindi particolarmente sensibili all’evoluzione della crescita, dei consumi e del costo del credito negli Stati Uniti. Per questo motivo, il Russell 2000 è spesso considerato un barometro anticipatore del ciclo economico americano e dell’appetito per il rischio nei mercati finanziari.

Questo indice è anche uno dei più sensibili alle condizioni di liquidità monetaria, sia attuali sia attese. Le fasi di riduzione dei tassi di interesse e di politiche monetarie accomodanti, in particolare i programmi di quantitative easing (QE), gli sono state storicamente favorevoli. Quando la Federal Reserve allenta la propria politica, il costo del capitale diminuisce, le condizioni di rifinanziamento migliorano e l’accesso al credito diventa più fluido per le piccole e medie imprese. In questo contesto, la recente decisione della FED di portare il tasso dei federal funds al 3,75%, combinata con l’annuncio di un QE definito “tecnico”, rappresenta un segnale forte per gli asset maggiormente dipendenti dalla liquidità. Per sua stessa struttura, il Russell 2000 funge da amplificatore di questi cambiamenti di regime monetario: quando la liquidità torna o quando i mercati la anticipano, tende a sovraperformare gli indici delle grandi capitalizzazioni.

Dal punto di vista tecnico, è appena stato generato un segnale di continuazione rialzista sul timeframe settimanale. L’indice ha superato al rialzo il suo precedente massimo storico, stabilito alla fine del 2021, un livello che aveva agito come una resistenza importante per oltre quattro anni. Questa rottura si inserisce in una struttura di trend rialzista di lungo periodo chiaramente identificabile, caratterizzata da una successione di minimi e massimi crescenti.

Il superamento di questa area chiave conferma l’uscita al rialzo da un’ampia fase di consolidamento e trasforma il vecchio massimo in un potenziale nuovo supporto. Dal punto di vista dell’analisi tecnica, una rottura al di sopra di un massimo storico rappresenta un classico segnale di continuazione del trend, tanto più rilevante in un contesto monetario tornato più accomodante. Finché l’indice rimane al di sopra di questo livello, la dinamica di fondo resta rialzista, con un potenziale di ulteriore estensione sostenuto sia dalla tecnica sia dalla liquidità globale. Resta comunque necessario considerare possibili fasi correttive nel breve periodo.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Operatività 16/12 Analisi dei trades fatti in giornata su EurUsd e sul Dax. Chiudiamo la giornata con un target e un break even, soddisfatti ma non troppo!

WisdomTree - Tactical Daily Update - 16.12.2025Azionario USA incerto, ma attorno ai massimi storici. Meglio l’Europa.

La BCE non taglierà i tassi, lo farà probabilmente la Bank of England.

Tregua più vicina tra Russia e Ucraina, dice Trump: il Mondo spera.

Petrolio in crisi infinita. Ai minimi da 4 anni. Bene i metalli industriali.

La prima seduta della settimana, lunedì 15, ha posto le basi per la volata finale di un 2025 che continua a sorridere ai mercati azionari europei. Da inizio anno al 15 dicembre, Piazza Affari segna un progresso del +29%, fotografia di un contesto che, almeno sul fronte continentale, resta favorevole al rischio.

I listini del Vecchio Continente hanno archiviato la giornata quasi tutti in deciso rialzo, riuscendo a dribblare sia i segnali di rallentamento dell’economia cinese sia i dubbi sulla tenuta del tema dell’Intelligenza Artificiale. Al centro degli acquisti, in modo trasversale, le azioni bancarie, sostenuti dalle scommesse su un prossimo allentamento della politica monetaria statunitense.

Sul fronte geopolitico, il mercato guarda con attenzione ai possibili segnali di distensione tra Russia e Ucraina. Dopo due giorni di intensi colloqui a Berlino, l’iniziativa politica europea ha favorito un riavvicinamento tra Stati Uniti e Ucraina. La possibilità di una tregua viene ora definita “reale” e, secondo Friedrich Merz, “non è mai stata così grande come adesso”, con l’auspicio di un cessate il fuoco prima di Natale.

Anche Volodymyr Zelensky ha parlato di incontri “molto produttivi”, riconoscendo progressi sulle garanzie di sicurezza per Kiev, mentre resta apertissima la questione territoriale, in particolare il nodo del Donbass.

In serata è arrivato anche il commento di Donald Trump, secondo cui un accordo per porre fine al conflitto sarebbe più vicino che mai, dopo i colloqui tenuti a Berlino dagli inviati statunitensi Steve Witkoff e Jared Kushner.

Passando al fronte macroeconomico, l’attenzione si sposta a oggi pomeriggio, per la pubblicazione dei dati sul mercato del lavoro statunitense relativi a ottobre e novembre, ritardati dallo shutdown amministrativo.

Il report del Dipartimento del Lavoro unirà in un’unica uscita i dati delle nuove buste paga di due mesi: il mercato attende circa 35 mila nuovi posti a novembre e un tasso di disoccupazione stabile al 4,4%.

Tra mercoledì e giovedì sono attesi anche i dati sull’inflazione di novembre e sulle vendite al dettaglio di ottobre. I prezzi al consumo sono stimati in crescita +3,2% sia nella componente headline sia in quella core, mentre le vendite al dettaglio dovrebbero salire +0,2%, lo stesso ritmo di settembre e il più lento da maggio.

Peraltro, i dati in arrivo non dovrebbe fornire un vantaggio decisivo né ai falchi né alle colombe all’interno della Federal Reserve. Chi sostiene lo status-quo continua a puntare sull’insufficienza e sulla disomogeneità degli ultimi indicatori, mentre chi spinge per ulteriori allentamenti richiama l’indebolimento del mercato del lavoro.

Bloomberg Intelligence ritiene che questi dati “ridurranno la resistenza dei falchi al taglio dei tassi”, con un’inflazione attesa in calo e salari deboli nella prima metà del 2026. La previsione è che la Fed possa tagliare i tassi di soli 25 punti base nel prossimo anno.

Il recente taglio dei tassi ha messo in evidenza profonde divisioni all’interno della banca centrale, tra chi privilegia il rallentamento del mercato del lavoro e chi resta concentrato su un’inflazione ancora ostinata

L’attenzione resta alta anche sul cosiddetto “toto-Fed”, con il mandato di Jerome Powell in scadenza a maggio. Sul fronte delle altre banche centrali, giovedì 18 sono attese le decisioni di BCE e BoE: per Francoforte il consenso è su tassi invariati, mentre Londra potrebbe procedere a un taglio.

Nel frattempo, Wall Street ha chiuso in lieve calo: Dow Jones -0,09%, Nasdaq -0,59%, S&P500 -0,16%.

Sul mercato obbligazionario europeo, lo spread BTp-Bund si è leggermente ridotto a 68 punti base, dai 69 della seduta precedente, con il rendimento del BTp decennale in calo al 3,53%.

In Asia, la seduta di oggi, martedì 16 dicembre chiude in calo. L’indice MSCI Asia Pacific cede -1,3%, l’Hang Seng di Hong Kong scende quasi -2%, avvicinandosi alla correzione tecnica dopo una perdita di oltre -10% dai massimi recenti.

Debole anche il CSI300 (-1,4%) e il Nikkei giapponese (-1,2%), penalizzato dai titoli tech.

In Corea, Kospi -1,6%, con il fondo pensione nazionale pronto a rafforzare il proprio ruolo nella stabilizzazione dello won, estendendo fino a fine 2026 lo swap in valuta estera da 65 miliardi di dollari con la banca centrale.

Tra le commodity, il petrolio WTI scivola ancora verso 56 dollari/barile, minimo degli ultimi quattro anni, trascinando al ribasso l’Indice Bloomberg Commodity, a 108,2 USD, per la terza seduta consecutiva. Al contrario, resta forte il comparto dei preziosi: oro a 4.288 USD/oncia e argento a 62,5 USD/oncia, sostenuti da flussi positivi per i relativi ETF, acquisti delle banche centrali e timori sulla futura “indipendenza” della Fed.

Il dollaro resta debole per la terza settimana consecutiva, con euro/dollaro intorno a 1,175.

Si rafforza lo yen in vista di un probabile rialzo dei tassi di 25 bps da parte della BoJ: 182,5 yen per euro e 155,26 per dollaro.mentre Bitcoin staziona sui 85.600 USD, oltre il 30% sotto i massimi di metà ottobre.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Avvio debole, focus sui dati USALunedì, le operazioni legate all’intelligenza artificiale hanno continuato a subire pressioni, facendo iniziare in territorio negativo l’ultima settimana completa del 2025. Il NASDAQ è stato l’indice più colpito dalle vendite, mentre gli investitori si preparano alla pubblicazione, rinviata a domani, del rapporto sulle buste paga non agricole.

L’S&P 500 è sceso dello 0,16%, chiudendo a 6.816,51 punti, mentre il Dow Jones ha registrato un calo più contenuto dello 0,09%, pari a poco più di 40 punti, attestandosi a 48.416,56. Il NASDAQ, fortemente esposto al settore tecnologico, ha invece perso lo 0,59%, pari a circa 137 punti, chiudendo a 23.057,41.

I titoli dell’intelligenza artificiale che avevano mostrato maggiore debolezza nella scorsa settimana hanno continuato a perdere terreno. Broadcom (AVGO) ha ceduto il 5,6%, mentre Oracle (ORCL) è scesa del 2,7%. Entrambe le società hanno recentemente pubblicato solidi risultati trimestrali, ma l’attenzione degli investitori si è spostata sulle preoccupazioni relative all’entità e alla sostenibilità della spesa legata all’intelligenza artificiale.

Non è ancora il momento di abbassare la guardia: nel corso della settimana saranno diffusi diversi dati economici in grado di influenzare le prossime decisioni della Federal Reserve. L’appuntamento più rilevante sarà probabilmente il rapporto sulle buste paga non agricole di novembre, in uscita martedì. La pubblicazione è stata posticipata a causa dei ritardi accumulati dal governo in seguito alla più lunga chiusura economica della storia del Paese.

Il precedente rapporto aveva mostrato un incremento di 119.000 posti di lavoro, mentre per il dato di novembre le aspettative si attestano intorno alle 40.000 unità.

Un risultato inferiore alle attese potrebbe sostenere il mercato, alimentando le aspettative di un taglio dei tassi anticipato. Al contrario, un dato superiore alle previsioni potrebbe essere accolto con sollievo sul fronte macroeconomico, ma allo stesso tempo pesare sulle azioni, ritardando il prossimo intervento sui tassi. Un dato particolarmente debole, infine, potrebbe riaccendere i timori sulla solidità dell’economia. Il mercato potrebbe interpretare ciascuno di questi scenari in modo diverso: sarà necessario attendere i numeri ufficiali.

Più avanti nel corso della settimana arriverà anche un importante indicatore legato all’altra metà del doppio mandato della Fed, con la pubblicazione dell’indice dei prezzi al consumo (IPC). L’ultimo rapporto, diffuso a fine ottobre, mostrava un aumento dell’inflazione complessiva dello 0,3% su base mensile e del 3% su base annua, entrambi inferiori di 0,1 punti percentuali alle attese. Il mercato si aspetta un quadro sostanzialmente invariato, ma anche una variazione minima potrebbe avere un impatto significativo sulle aspettative degli investitori.

SPX500USD SPY S&P500 sempre all'interno del canale rialzista...Buona domenica 14 Dicembre 2025. Con questo quarto e ultimo contributo della giornata andiamo ad analizzare la price action dell'S&P500 per capire cosa aspettarci dalle prossime sedute pre-Natalizie.

Facciamolo con razionalità, attenzione, pazienza e logica, per evitare di prendere decisioni dettate dalla pancia.

Grazie a tutti per l'attenzione e buona serata

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

CFD NASDAQ 100 torna verso il supporto strategico?La resistenza ha respinto in maniera decisa le quotazioni. Indicatori ed oscillatori stanno ritornando negativi. Possibile ritorno sul supporto strategico di breve -medio periodo?

forte rally in partenza sul cac40 ( ed il resto )il pattern del macd ( nel quadrato ) in cui supera lo 0, fa un piccolo pullback restando sopra la barra dello 0 e poi riparte. A destra un'esempio di quanto descritto, anche su sp500 settimanale a marzo 2023 lo stesso pattern e vedere il risultato

Un giorno basta a Wall Street per rompere i massimiBeh, non ci è voluto molto. Sapevamo che le azioni erano pronte a raggiungere nuovi massimi dopo il terzo taglio consecutivo dei tassi da parte della Fed,

ma due dei principali indici non hanno perso tempo giovedì, stabilendo nuovi record appena un giorno dopo la riunione.

Cosa è successo ieri

Dow Jones: +1,34% (quasi 650 punti)

S&P 500: +0,21% → chiusura a 6.901 (nuovo massimo di chiusura)

Russell 2000: +1,21% → 2.590,61 (dopo i massimi del giorno precedente)

NASDAQ: -0,25% → 23.593,86

Il mercato ha ripercorso gran parte del movimento successivo alla riunione del FOMC durante la notte.

Dopo circa mezz’ora, gli acquirenti sono entrati per comprare il ribasso: gli investitori temevano che il messaggio del FOMC potesse risultare eccessivamente aggressivo dopo il taglio dei tassi.

Quando il tono si è rivelato leggermente più accomodante del previsto, il quadro è cambiato.

Il punto chiave

Mi piace la risposta del mercato dopo il FOMC. La forza del consumatore statunitense dovrebbe aiutarci ad affrontare le festività natalizie.

Con una maggiore propensione al rischio e flussi che si spostano verso le small cap, mi aspetto una buona performance verso la fine dell’anno.

Tech sotto pressione: il caso Oracle (ORCL)

Il NASDAQ, invece, non ha partecipato al rialzo. È possibile che Oracle (ORCL) abbia rappresentato il punto critico, con un calo del 10,8%.

La società continua a investire in modo significativo nell’intelligenza artificiale, ma i ricavi di 16,1 miliardi di dollari sono risultati inferiori alle attese.

Nonostante la crescita anno su anno, questa mancanza ha riacceso le preoccupazioni sulle valutazioni del comparto AI e sull’enorme quantità di capitale che vi è confluita.

Broadcom (AVGO): numeri forti, reazione prudente

Gli investitori potrebbero guardare con maggiore attenzione ai risultati di Broadcom (AVGO), che ha superato la stima di consenso del 4,3% con ricavi pari a 18 miliardi di dollari.

Inoltre, la società prevede che il fatturato dei semiconduttori legati all’intelligenza artificiale nel primo trimestre raddoppierà su base annua, raggiungendo 8,2 miliardi di dollari.

Nonostante ciò, le azioni di AVGO sono scese di oltre il 3% nel dopo-mercato.

Settimana in recupero

Dopo due giorni di debolezza, i principali indici sono ora avviati verso una settimana positiva, sostenuti dal taglio dei tassi.

Il Dow Jones è in testa con un rialzo di circa +1,6%, mentre l’S&P 500 guadagna circa +0,4%.

Anche il NASDAQ, pur sotto pressione per le preoccupazioni legate all’intelligenza artificiale, rimane leggermente positivo su base settimanale.

Conclusione

Il miglioramento dell’ampiezza del mercato, tassi di interesse più favorevoli e un sentiment ancora prudente creano un contesto costruttivo per le azioni statunitensi.

Con una partecipazione più ampia al rialzo e una politica monetaria più accomodante in prossimità dei massimi storici, si rafforzano le basi per ulteriori guadagni.

WisdomTree - Tactical Daily Update - 12.12.2025Boom dell’argento, ma anche il prezzo dell’oro torna a correre.

Movimento laterale delle Borse, ma lo S&P500 segna il 37’ record 2025.

BCE verso un ritocco all’insù dei tassi nel 2026: un’ipotesi che si fà strada.

Cautela nelle dichiarazioni di Oracle; ri-affiorano timori per valutazioni AI.

La seduta dell’11 dicembre si è chiusa con mercati azionari sottotono, mentre gli investitori metabolizzavano la decisione della Federal Reserve di tagliare i tassi di 25 punti base, in linea con le attese. A colpire non è stato tanto il movimento sui Fed Funds quanto il messaggio di Jerome Powell, accompagnato dalla nuova dot plot del FOMC: nel 2026 ci potrebbe essere un solo ulteriore taglio da -0,25%, uno scenario decisamente più cauto rispetto alle speranze del mercato.

L’attenzione degli operatori si è concentrata anche su Oracle, protagonista, la sera prima, di un tonfo del -12% nell’after hours dopo la pubblicazione di utili inferiori alle stime. Il dato, oltre a penalizzare il titolo, ha riacceso le preoccupazioni sull’intero comparto legato all’intelligenza artificiale, che negli ultimi mesi aveva beneficiato di aspettative altissime.

Sul mercato valutario, il dollaro USA ha mostrato un’inaspettata debolezza: nelle ultime due sedute ha perso oltre l’1%, scivolando sui minimi da inizio ottobre. Un movimento controintuitivo, se si considera il tono prudente di Powell che, teoricamente, avrebbe dovuto sostenere il biglietto verde.

La FED ha ribadito che eventuali nuovi tagli saranno “rari e di modesta entità”, a meno che inflazione e mercato del lavoro non convergano più chiaramente verso l’obiettivo del 2%. Powell, inoltre, ha evitato di fornire qualsiasi tempistica sul passo successivo, aumentando l’incertezza.

In Europa, la seduta era partita debole ma si è conclusa in territorio positivo: Parigi +0,79%, Francoforte +0,79%, Londra +0,47%. Bene anche il Sud Europa, con Milano +0,54% e Madrid +0,81%.

A Wall Street, invece, la chiusura è stata incerta: i listini hanno oscillato dopo il taglio dei tassi e soprattutto dopo l’indicazione di una sola riduzione nel 2026. Ma lo S&P500, grazie al recupero nel finale, ha comunque segnato un nuovo record storico: il 37° massimo del 2025.

Con il capitolo Fed ormai archiviato per quest’anno, gli occhi si spostano sulla Banca Centrale Europea, attesa all’ultima riunione del 2025. Le aspettative degli operatori stanno convergendo verso un possibile aumento dei tassi nel 2026, una narrativa che ha preso forza dopo il messaggio restrittivo della BCE: la fase dei tagli è considerata conclusa.

L’economia europea nel terzo trimestre è infatti cresciuta dello 0,3%, più del previsto, mentre l’inflazione continua a mostrare una certa rigidità. Uno scenario che torna a favorire il settore finanziario europeo.

Dal fronte macro tedesco arrivano però segnali meno incoraggianti: l’istituto IFO ha tagliato le previsioni di crescita della Germania. Per il 2026 stima ora un’espansione dello 0,8%, mentre per il 2025 prevede un’anemica crescita dello 0,1%. Secondo l’istituto, l’economia tedesca sta affrontando “un adattamento lento e costoso” legato alla trasformazione industriale, ostacolata da “barriere burocratiche” e da un’infrastruttura ormai inadeguata.

Sul fronte geopolitico, gli investitori continuano a seguire i colloqui di pace tra Russia e Ucraina, coi leader di Gran Bretagna, Francia e Germania che hanno discusso col presidente Usa Trump le nuove iniziative diplomatiche.

Per il mercato petrolifero, l’EIA ha rivisto al rialzo le previsioni di crescita della domanda globale nel 2026, mentre l’OPEC ha confermato le stime per il 2025-2026. Gli analisti segnalano un trend privo di direzione chiara. Nonostante la minore produzione dell’Opec+, l’EIA prevede comunque un ampio eccesso di offerta.

Nella mattinata del 12 dicembre, il recupero finale del Nasdaq (da -1,6% a -0,25%) ha riportato ottimismo sulle borse dell’Asia-Pacifico: l’indice MSCI Asia Pacific è salito dello 0,9%, segnando i massimi dell’ultimo mese. Le borse europee, alle 10:00 CET, avanzano mediamente del +0,6%.

A Tokyo il Nikkei mette a segno un brillante +1,4%. Riflettori su SoftBank, che valuta nuove acquisizioni, tra cui quella dell’operatore di data center Switch Inc., mossa che conferma la volontà del fondatore Masayoshi Son di cavalcare la corsa dell’intelligenza artificiale.

Hong Kong fa ancora meglio, con l’Hang Seng +1,8%, mentre il CSI300 di Shanghai e Shenzhen avanza dello 0,7%. Da Pechino arrivano segnali di continuità nel supporto economico, ma senza un aumento degli stimoli nel 2025.

A Mumbai, il BSE Sensex guadagna lo 0,5%, mentre la rupia indiana tocca un nuovo minimo storico contro euro e dollaro, sullo sfondo delle tensioni commerciali globali. Bene anche il Kospi coreano (+1,4%), sostenuto da un mercato immobiliare che continua a scaldarsi: i prezzi degli appartamenti a Seoul sono saliti per la 45ª settimana consecutiva, nonostante le misure restrittive del governo.

Sul mercato dei metalli preziosi torna protagonista l’argento: 4.289 $/oncia per l’oro, ma è il metallo bianco a brillare davvero, salendo a 63,6 $/oz e segnando un nuovo massimo storico. L’argento registra un impressionante +120% nel 2025, superando l’oro che comunque mette a segno +63%. A sostenerlo sono sia le prospettive di minore offerta nel 2026 sia la sua crescente percezione come bene rifugio, oltre alla recente designazione come “minerale critico” da parte degli Stati Uniti.

Il quadro obbligazionario rimane tranquillo: il Treasury decennale risale al 4,15% (da 4,12%), mentre il BTP decennale riparte da 3,53%, con lo spread verso Bund tedesco a 68 punti base, minimo degli ultimi quindici anni.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Dax 12/12 trade in apertura London sul Dax. il mercato scende a cercare liquidità alle 9 in punto e risponde al millimetro poi su una demand precedente. Trade già messo a break-even, con un target ambiziosi (R:R 1:7 circa).

WisdomTree - Tactical Daily Update - 11.12.2025Fed taglia i tassi di -25 bps, come previsto, ma esprime cautela.

La nuova «dot-plot» prevede un solo ulteriore taglio da -0,25% nel 2026.

Borse poco reattive, mentre continua la salita di oro e argento.

Rame in grande slancio, la Cina ne chiede molto e l’offerta è rigida.

La Federal Reserve ha confermato le attese dei mercati con il terzo taglio consecutivo dei Fed Funds, riducendo il corridoio al 3,50–3,75% dal precedente 3,75–4%. Una decisione già scontata dagli analisti, ma accompagnata da un messaggio cauto: il FOMC apre infatti alla possibilità di una pausa, con gennaio che appare sempre più come una data simbolica per interrompere il ciclo di allentamento.

La votazione interna ha messo in luce profonde divergenze. I contrari sono stati tre. Da un lato Stephen Miran, espressione dell’area più vicina all’ex presidente Trump, ha spinto ancora una volta per un taglio più deciso di 50 bps, sostenendo proiezioni che porterebbero i tassi nel 2025 fino al 2–2,25% per poi risalire verso 2,50–2,75% nel 2028. Dall’altro, due presidenti regionali, Jeffrey Schmid della Fed di Kansas City e Austan Goolsbee della Fed di Chicago, quest’ultimo ex consigliere di Barack Obama, hanno votato per lasciare i tassi invariati.

Il quadro economico delineato dalla Fed continua a essere quello di un’attività robusta, anche se affiancata da un’inflazione ancora «elevata». Powell ha sottolineato che i rischi sull’inflazione «puntano al rialzo», mentre sul mercato del lavoro «si muovono verso il basso», creando quella che ha definito «una situazione complicata» per la politica monetaria.

Un passaggio importante del comunicato è il riferimento, del tutto nuovo, al “timing” dei futuri aggiustamenti: un modo esplicito per lasciare aperta la porta a una pausa più lunga del previsto. Uno scarto significativo rispetto al testo di ottobre, condizionato dallo shutdown che aveva limitato la disponibilità di dati macroeconomici.

Le proiezioni dei tassi contenute nei “dot plot” rimangono invece immutate. La mediana prevede i Fed Funds al 3,25–3,50% a fine 2026, ipotizzando quindi un solo taglio addizionale. Per il 2027 e per il 2028 il range atteso è 3–3,25%, mentre l’obiettivo di lungo periodo resta inchiodato al 3%, segnale di una visione di fondo stabile.

Sul fronte macroeconomico, le previsioni sono diventate più ottimistiche rispetto a settembre. Il PIL per il 2025 viene ora stimato a +2,3%, contro l’1,8% precedente. Nel 2027 la crescita è prevista al 2%, rispetto all’1,9% stimato tre mesi fa, mentre il 2028 vede una proiezione di 1,9%, rispetto all’1,8% indicato in precedenza. Gli obiettivi di lungo periodo restano ancorati all’1,8%. Secondo Powell, la combinazione di politica fiscale espansiva e investimenti strutturali nell’intelligenza artificiale continuerà a sostenere l’attività economica.

Anche il mercato del lavoro viene visto con una lente più sfumata. La disoccupazione è attesa al 4,4% nel 2026, al 4,2% nel 2027 e su livelli simili nel 2028. Tuttavia, dietro questo quadro rassicurante emergono segnali di debolezza sia dal lato della domanda sia da quello dell’offerta di lavoro, su cui Powell ha espresso preoccupazione.

Quanto all’inflazione, la previsione PCE per il 2025 scende al 2,4%, rispetto al 2,6% indicato tre mesi fa. Per il 2027 il tasso è visto al 2,1%, per poi tornare al 2% nel 2028.

La reazione dei mercati alla decisione della Fed è stata inizialmente positiva. L’S&P500 è salito dello 0,7%, avvicinandosi ai massimi storici. Tuttavia, durante la notte i future hanno invertito la rotta, con il Nasdaq in calo dell’1,2%, complice un trimestre deludente per Oracle, che ha perso quasi il 12% nell’after-hours.

Il quadro asiatico dell’11 dicembre si presenta più eterogeneo. Il Nikkei ha chiuso a –0,8%, mentre l’Hang Seng ha ceduto -0,1%, il CSI300 -0,5% e il Taiex taiwanese -1%. Lo yuan ha toccato i minimi su base annua contro il dollaro, mentre un’asta di JGB ventennali ha registrato il miglior rapporto di domanda degli ultimi cinque anni.

In Corea il Kospi ha perso -0,4%, con SK Hynix in ribasso del 3% dopo un raro “allarme investimento”. L’India si è distinta invece con un Sensex in lieve rialzo dello 0,3%, mentre la rupia ha segnato un nuovo minimo storico contro l’euro e quasi contro il dollaro.

Tra le materie prime spicca il rame, che ha chiuso a 11.556 dollari/tonnellata dopo aver toccato nuovi massimi storici a 11.771 dollari. A spingere le quotazioni sono stati i nuovi piani cinesi su rinnovabili, rete elettrica e infrastrutture digitali, insieme al taglio dei tassi USA. L’EIA vede la domanda di rame raffinato salire a 33 milioni di tonnellate nel 2035 e 37 milioni nel 2050, rispetto ai 27 del 2024, prospettando un mercato sempre più tirato.

I metalli preziosi restano ben impostati, con l’oro in rialzo dello 0,5% a 4.245 dollari/oncia e l’argento oltre gli 82 dollari, in crescita del 2,3%. Le criptovalute, al contrario, hanno accolto male la mossa della Fed: Bitcoin è sceso del 2,2% intorno ai 90 dollari, mentre Ethereum ha perso il 4% portandosi a 3.200 dollari. Il sentiment, più che dalla Fed, sembra condizionato dalle rinnovate preoccupazioni sulla redditività dell’intelligenza artificiale e dal calo dei titoli tecnologici.

Sul mercato obbligazionario, infine, forte rally dei Treasury, soprattutto sulla parte breve, dopo l’annuncio della ripartenza del quantitative easing, con acquisti di T-Bills per 40 miliardi al mese. I rendimenti sono scesi al 4,12% sul decennale (da 4,20%) e al 3,52% sul biennale (da 3,62%), in un contesto che torna più accomodante per la politica monetaria americana.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Analisi S&P500 future dopo il taglio della FedGli investitori statunitensi hanno accolto con favore la decisione della Federal Reserve di ridurre nuovamente il tasso di riferimento, una mossa ampiamente prevista ma accompagnata da un elemento inatteso: le nuove proiezioni macroeconomiche del Comitato indicano una crescita significativamente più robusta per il prossimo anno, mentre l’inflazione dovrebbe continuare ad essere moderata.

La reazione sui mercati è stata immediata. Il Dow Jones Industrial Average ha toccato i livelli più alti da metà novembre — quando l’indice aveva messo a segno un nuovo massimo storico — chiudendo in progresso dell’1,05% a 48.057,75 punti. L’S&P 500 ha archiviato la seduta con un guadagno dello 0,67% a 6.886,68, mentre il Nasdaq 100 è avanzato dello 0,42% chiudendo a 25.776,44 punti.

Top e flop nell'S&P 500

Tra i titoli azionari più performanti dell'indice S&P 500 figurano Western Digital (+7,32% a 181,95 dollari), LKQ (+7,21% a 30,20 dollari), Eastman Chemical Company (+6,13% a 64,96 dollari) e SanDisk (+6,11% a 232,86 dollari).

Tra i titoli più deboli ci sono invece DoorDash (-4,21% a 220,30 dollari), Netflix (-4,14% a 92,71 dollari), HCA (-4,05% a 468,73 dollari), T-Mobile US (-2,99% a 195,32 dollari) e AppLovin (-2,94% a 703,28 dollari).

Analisi tecnica S&P500 future

Dopo la brillante performance registrata nella seduta di ieri, il future sull’S&P 500 sta mostrando un fisiologico arretramento nella sessione di giovedì. Al momento della scrittura, il contratto cede quasi l’1%, riportandosi in area 6.800 punti, dopo la chiusura di mercoledì a 6.891 punti.

L’analisi del grafico daily evidenzia con chiarezza come, nelle ultime giornate, il mercato abbia incontrato una resistenza significativa in prossimità dei 6.900 punti. Sul fronte degli acquisti in questi due ultimi giorni di contrattazione della settimana riteniamo che un’accelerazione al rialzo sarà possibile in caso di ritorno sopra i 6.890 punti, con primo target 6.925 punti, poco al di sotto dei precedenti massimi storici.

Nonostante la correzione odierna, lo scenario di fondo rimane costruttivo; in tale contesto, le correzioni intraday continuano a configurarsi come opportunità di ingresso in ottica long, finché la struttura tecnica non mostrerà segnali di deterioramento.

Un primo campanello d’allarme arriverebbe solo in caso di ritorno sotto i 6.780 punti, condizione che dovrebbe favorire l’avvio di una fase correttiva più estesa, con primo supporto rilevante in area 6.725 punti.

Dax 11/12Analisi Dax 11/12 in london session. l'asset sbilancia e prende liquidità nella notte ed inoltre in apertura mercati europea retesta una demand molto interessante.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 11/12Ftse Mib ancora al guinzaglio del corridoio dinamico laterale

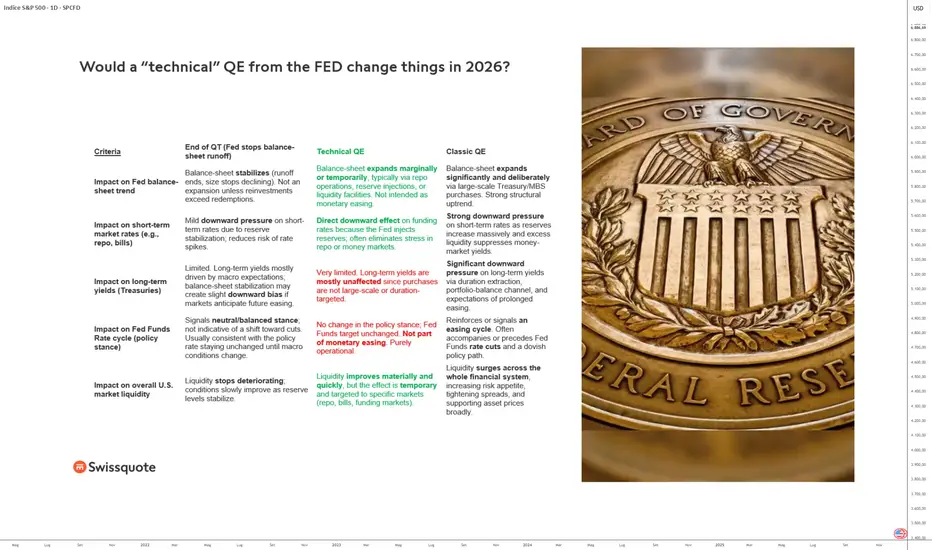

S&P 500 — QE tecnico vs. QE classicoLa Federal Reserve degli Stati Uniti (FED) ha annunciato ieri la sua ultima decisione di politica monetaria dell’anno, con un taglio del tasso dei federal funds al 3,75%. Jerome Powell ha tenuto una conferenza stampa e la FED ha aggiornato le sue proiezioni macroeconomiche per il 2026.

C’è ormai un equilibrio totale tra l’obiettivo sul tasso di disoccupazione e quello sull’inflazione. Ricordiamo anche che il programma di Quantitative Tightening (QT) è sospeso dal lunedì 1° dicembre e che la FED è pronta a utilizzare lo strumento del proprio bilancio per ridurre ogni tensione emergente nel mercato interbancario e monetario e per garantire che i rendimenti obbligazionari non mettano sotto pressione lo Stato o le imprese.

Mentre l’indice S&P 500 si muove sui suoi massimi storici e occorre giustificare un livello di valutazione senza precedenti, un “QE tecnico” della FED nel 2026 sarebbe sufficiente per contenere i tassi d’interesse a lungo termine e sostenere il mercato azionario?

È fondamentale comprendere che un “QE tecnico” non è un programma classico di Quantitative Easing (QE) e che il suo impatto sui tassi a lungo termine resta limitato. In questo senso, un QE tecnico apporta liquidità a breve termine, ma non rappresenta un sostegno strutturale.

Concretamente, un QE tecnico consiste soprattutto nel stabilizzare il funzionamento del mercato monetario: operazioni di repo, aggiustamenti temporanei del bilancio, interventi mirati in caso di tensioni. Ciò impedisce che i tassi a breve schizzino all’improvviso, ma non implica che la FED entri in un ciclo massiccio di allentamento. Gli investitori devono quindi evitare di sovrainterpretare il termine “QE”: qui l’obiettivo è operativo, non macroeconomico.

Mentre un QE classico comprime l’intera curva dei rendimenti, stimola il credito e alimenta un vero ciclo di appetito per il rischio, un QE tecnico funge da “ammortizzatore” più che da motore. Previene una crisi di liquidità, ma non crea un nuovo slancio strutturale. Per un mercato azionario già sui suoi massimi storici, la sfumatura è fondamentale.

Va quindi minimizzato? Non proprio. In un contesto in cui le valutazioni sul mercato USA sono molto elevate e in cui il minimo stress sui tassi può innescare prese di profitto violente, la semplice capacità della FED di intervenire in modo chirurgico per calmare i mercati può bastare a mantenere un clima di fiducia. Un QE tecnico non è carburante per una nuova gamba rialzista, ma può impedire turbolenze che indebolirebbero gli indici americani.

In sintesi, mentre un QE classico crea un ambiente espansivo, un QE tecnico crea soprattutto un ambiente stabile. E per un S&P 500 sui massimi, la stabilità potrebbe già essere un sostegno non trascurabile.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

WisdomTree - Tactical Daily Update - 10.12.2025Stasera il taglio tassi della FED: -25 bps dato con probabilità oltre 80%.

Naturalmente grande attenzione per le parole del chairman Powell.

Argento segna performance a tripla cifra YtoD, oltre 61 Dollari/oncia.

Bitcoin in recupero, ma Fitch avverte di rischi per posizioni banche Usa.

Mercati in attesa della Fed: tutti guardano al “taglio hawkish”. Giornata sottotono ieri per Wall Street, con un quadro che fotografa bene l’incertezza pre-Fed: Dow Jones -0,37%, Nasdaq +0,13%, S&P500 -0,09%. Un copione prudente, comprensibile mentre oggi, 10 dicembre, il mercato considera ormai scontato il taglio dei tassi Usa, ma continua a nutrire dubbi sul ritmo con cui la banca centrale potrà procedere nell’allentamento.

Ieri, 9 dicembre, le Borse europee hanno chiuso senza scossoni: Milano +0,33%, sostenuta dalla difesa e dal risparmio gestito. Più debole Parigi (-0,7%), zavorrata dal -5,3% di Essilux, penalizzata dalle preoccupazioni sull’imminente ingresso di Google nel mercato degli smart glass.

🏦 Fed: taglio (quasi certo) da 25 pb, ma messaggio atteso “hawkish”. La riunione della Fed, iniziata ieri, si chiuderà mercoledì. Le attese sono compatte: -25 punti base. Ma il mercato si aspetta che Jerome Powell – ormai in scadenza di mandato – mantenga un tono estremamente cauto: un vero "taglio hawkish". In sintesi: taglio sì, ma senza impegni su ulteriori mosse già a gennaio.

In questo contesto, gli operatori guardano soprattutto alle proiezioni economiche e al linguaggio che il presidente userà nel comunicare le prossime tappe della normalizzazione monetaria.

Treasury: stabilità (per ora), e mercato del lavoro I rendimenti dei Treasury restano fermi: decennale al 4,18%, biennale al 3,61%. Nessun segnale di improvviso deterioramento dal fronte lavoro: le JOLTS di ottobre segnalano posti vacanti in aumento a 7,67 milioni (da 7,66), battendo stime a 7,117 milioni. Salgono però i licenziamenti a 1,85 milioni, massimo dal 2023, mentre le assunzioni scendono a 5,15 milioni (-218.000 unità).

Un Powell che dovesse suggerire la possibilità di una pausa prolungata rafforzerebbe la stabilità del dollaro e manterrebbe i rendimenti nel range recente.

👤 Chi dopo Powell? La partita della Fed 2026. Con il mandato del presidente in scadenza nel maggio 2026, si infiamma il toto-nome. Secondo il Wall Street Journal, Trump ha iniziato il giro finale di consultazioni: oggi vedrà l’ex governatore Kevin Warsh, mentre nei prossimi giorni è atteso l’incontro con Kevin Hassett, dato dai mercati come favorito grazie alla sua forte consonanza con la visione presidenziale sui tassi più bassi.

Con l’anno ormai agli sgoccioli, emergono alcune linee guida chiare.

🔌 AI e tecnologia: Nvidia regina incontrastata. La rivoluzione AI continua a muovere montagne: Nvidia, con una capitalizzazione di 4,5 trilioni di dollari, resta il colosso che traina l’intero comparto semiconduttori. Tutti i big tech – Apple, Google, Meta, Amazon – hanno beneficiato dell’ondata rialzista. L’indice Bloomberg Magnificent Seven segna un poderoso +26% nel 2025, superando di slancio i benchmark di Wall Street.

🌏 Mercati emergenti: Corea superstar, ma attenzione anche ai “piccoli”. Il Kospi coreano è il miglior mercato principale del mondo: +55% in euro, sostenuto da stabilità politica, misure market-friendly e ricadute AI sul settore tech. Ottime anche le performance, sebbene marginali sugli indici globali, di Colombia +67%, Cile +43%, Sudafrica +43%.