Il giorno dei dazi: USA alza al 104%, mercati in allerta globaleVisto il contesto, ho pensato di convidere questo mio cruscotto di monitoraggio economico/finanziario. Spero possa esservi utile. Buona giornata

📊 Radar Economico – 9 aprile 2025

🔎 HEADLINE DEL GIORNO

Tariffe USA alla Cina ufficiali (fino al 104%)

- Crollo dei Treasury (“Fire Sale”)

- Volatilità globale in forte salita

- UK colpito da dazi al 10%

⚡️ EVENTI AGGIUNTIVI

- Summers: 2 milioni di disoccupati in arrivo

- JP Morgan: recessione al 79%

- Yuan cinese in caduta

- UE si avvicina alla Cina

- Trader retail iper-esposti su Nasdaq

⚠️ INDICATORI DI RISCHIO E VOLATILITÀ

- **VIX** 52,33 🔺 +11,39% → rischio sistemico

- **SKEW** 135,68 🔺 → aspettative di coda alte

- **MOVE** 139,88 🔺 → bond market in stress

- **PCSP/PCQQ** 1,55 / 1,22 → flusso verso put

- **BDI** 1.342 🔻 -4,21% → commercio in frenata

💵 TASSI USA E BOND

- US10Y: 4,439% 🔺

- US20Y: 4,969% 🔺

- US30Y: 4,924% 🔺

**📌 Segnale**: fuga dai bond → rialzo tassi improvviso

🔹 COMMODITIES & FOREX

- **Oro**: 3.017 $ 🔺 (bene rifugio) Flusso verso beni rifugio

- **Petrolio**: 57,16 $ 🔻 (domanda in calo) Calo attese domanda

- **Rame**: 4,17 $ 🔺 (volatilità) Tecnico, instabile

- **DXY**: 102,15 🔻 Segnale di stress + flight to quality

- **REIT (XLRE)**: 37,08 🔻 Immobiliare sotto pressione

📈 MIA SINTESI STRATEGICA

- **Volatilità**: estrema → allargare trailing stop

- **Contesto macro**: critico → prudenza operativa

- **Obbligazioni**: rendimenti in salita → penalizzato il tech

- **Oro/petrolio**: oro forte, petrolio giù

- **Equity**: rischio ribassista → solo short strutturati o hedge

FATEMI SAPERE SE QUESTA ANALISI VI INTERESSA E SEGUITEMI PER ESSERE SEMPRE AGGIORNATI

⚠ Attenzione: Questa analisi tecnica si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.

Idee di trading

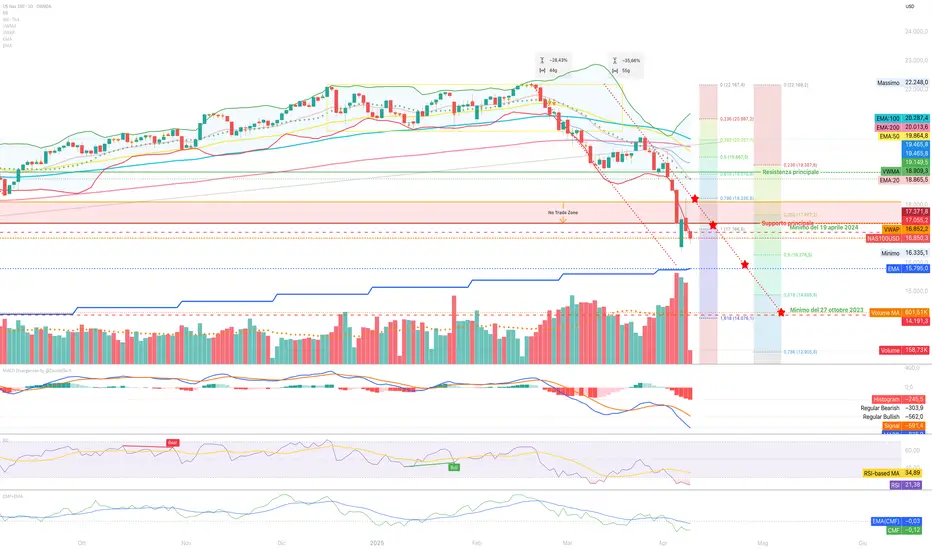

Rottura Bollinger + Sell Volume 99% = allarme rosso sul NasdaqLa configurazione tecnica del NDX al 4 aprile 2025 è nettamente ribassista, con volumi altissimi, momento negativo, e tutti gli indicatori allineati verso il basso. La pressione potrebbe proseguire con obiettivi più profondi, e solo un forte recupero sopra 18.387 cambierebbe lo scenario.

Il prezzo ha rotto al ribasso la banda inferiore di Bollinger, evento che segnala una fase di estensione ribassista e possibilità di rimbalzo tecnico nel breve.

Tuttavia, il forte ATR evidenzia una fase di turbolenza molto pronunciata. La gestione del rischio in questa fase richiede trailing stop stretti e nessun trade in controtrend senza conferma.

Vista l'altissima volatilità e un mercato in stress, soggetto a repentine variazioni legate alle news sui dazi, i valori indicati dall'analisi tecnica sono poco affidabili.

Strategia Operativa

🎯 Scenario LONG (20% di probabilità):

Un ingresso long è giustificato solo se il prezzo recupera con forza sopra 18.387,66, chiudendo sopra il punto di inversione e con volumi in crescita. Attualmente, lo scenario è fortemente sfavorevole ai long, salvo rimbalzi tecnici improvvisi per chiusura short.

⛔ Scenario SHORT (80% di probabilità):

Il trend è potente e confermato su tutti gli indicatori. Il segnale short è già attivo sotto 17.397,70, e potrebbe estendersi fino ai livelli target più profondi. In caso di pullback sotto la zona di inversione, lo scenario rimane ribassista, con trailing stop consigliato.

Livelli Chiave per il Trading

Punto di Inversione: 18.387,66

Swing High (SH): 20.292,19

Swing Low (SL): 19.152,57

📍 No Trade Zone: tra 17.397,70 (prezzo attuale) e 18.387,66 (punto di inversione)

📌 Livelli Operativi:

🔼 LONG (solo sopra 18.387,66 con CMF positivo):

TP1: 19.152,57

TP2: 19.800

TP3: 20.292,19

SL1: 18.000 (–2%)

Trailing Stop: –2,5% dal prezzo di chiusura

🔽 SHORT (conferma sotto 17.387,70):

TP1: 17.000

TP2: 16.500

TP3: 15.900

SL1: 18.000 (sopra punto di inversione)

Trailing Stop: –2,5% dal prezzo di chiusura

FATEMI SAPERE SE QUESTA ANALISI VI INTERESSA E SEGUITEMI PER ESSERE SEMPRE AGGIORNATI

⚠ Attenzione: Questa analisi tecnica si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.

Nasdaq..... si cancellato il panic sellil mercato stava scontando troppo i chiacchiericci dei dazi. Il Nasdaq potrà scendere ma non era questa la violenza per poterlo fare

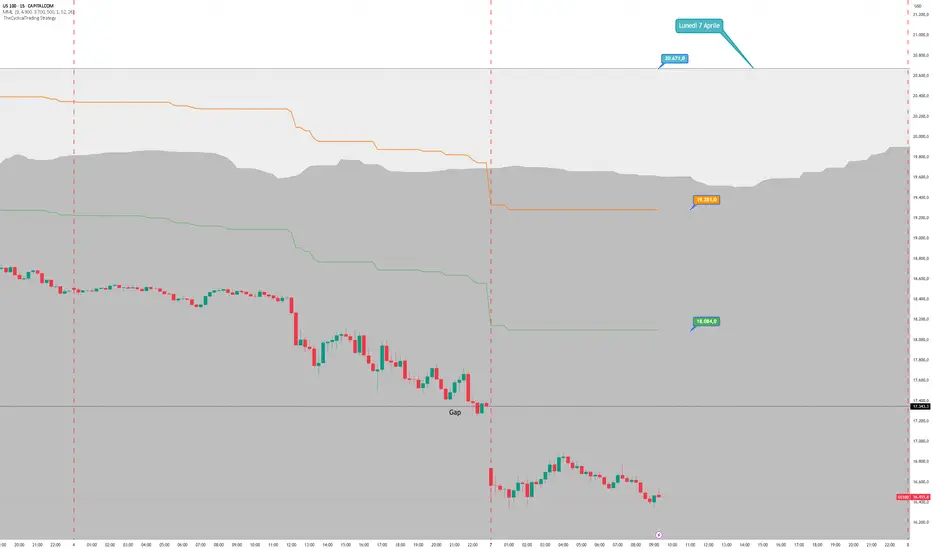

Nasdaq - Solo un RetestCome preventivato la MML di breve periodo ha di nuovo respinto il prezzo al ribasso nella sessione di ieri, tornando a battere la zona dei minimi di Lunedì 7 Aprile attorno ai 16600.

La situazione rimane invariata con il prezzo al di sotto di tutte le nostre medie, a 3500 punti circa da un potenziale segnale operativo.

Non mi stupirei se il prezzo tentasse un retest della MML di medio periodo a 19281 nelle prossime settimane, per poi crollare con ancora più forza su nuovi minimi di periodo.

CAPITALCOM:US100

Nasdaq - In RecuperoDopo l'affondo in apertura di mercato ieri mattina, il prezzo ha dato l'impressione di voler ripartire al rialzo, ma dopo aver ritracciato la MML di breve periodo a 18084 siamo tornati nuovamente al di sotto di essa portando la differenza ad un totale di 400 punti (al momento della stesura dell'articolo).

La MML di medio periodo (correlata a quella di lungo periodo) rimane stabile a 19281, mentre la zona d'ombra continua la propria resistenza a 20671.

Sono curioso di vedere la reazione di oggi quale sarà: tentativo di ripresa o consolidamento dell'affondo?

CAPITALCOM:US100

Nasdaq - SkyfallAffondo in apertura di mercato questa mattina per il Nasdaq che parte immediatamente con un -4%, lasciando un Gap a 17343.

La MML di breve periodo di stabilizza a 18084 mentre le MML di medio e lungo periodo si portano in correlazione a quota 19281.

La zona d'ombra, ovvero il nostro Entry Point, si porta ad una distanza di oltre 4000 punti, con tutto l'ottimismo possibile non vedo opportunità operative nel breve periodo.

CAPITALCOM:US100

nq1ed ecco che arriva l'onda lunga sul nasdaq vediamo se oggi chiude sul supporto che per ora ha rotto

prestate massima attenzione

Prosecuzione ribassista per NASDAQ ?📉 Cosa sta succedendo.

Il Nasdaq 100 ha chiuso il 4 aprile intorno a 17.350 (-6,07%), in un contesto tecnico fortemente ribassista. L'indice ha violato il supporto chiave a 18.020 punti, confermando una pressione al ribasso che potrebbe spingere i prezzi verso 16.700.

La situazione macroeconomica è fortemente incerto ed instabile a seguito dei dazi imposti da Trump durante il Liberation Day. Durante questa settimana potrebbero venir imposti, da altri paesi, dazi ulteriori che potrebbero generare ulteriori movimenti ribassisti. La Cina ha già comunicato venerdì che imporrà dazi del 34% sulle importazioni di prodotti americani.

⚡ Segnali di pressione ribassista (Time Frame 4h)

1️⃣ Incrocio ribassista SMA 25 e 50: Il prezzo ha chiuso sotto la media mobile a 50 giorni, segnando un chiaro segnale di debolezza.

2️⃣ Momentum negativo: Il RSI (14 periodi) è sceso a 10, in pieno territorio di ipervenduto.

3️⃣ Volatilità elevata: I recenti dazi statunitensi e le incertezze sui tassi d'interesse hanno amplificato gli impulsi ribassisti

📉 Cosa potrebbe succedere.

Un ritracciamento all’interno della fascia 17500 e 17250 potrebbe scatenare un ulteriore movimento ribassista che rompa i precedenti minimi.

🎯 Obiettivi di prezzo

Target primario: sotto i 16500 (supporto storico).

Scenario esteso: In caso di ulteriore pressione vendite, possibile estensione fino a 16.0007.

⚠️ Gestione del rischio

Stop loss: Sopra i 17750 punti.

🔍 Fattori macro da monitorare

Comunicazioni Fed: Eventuali segnali su tagli/aumenti dei tassi potrebbero impattare i titoli tech.

Dazi USA-Mondo: Nuove tensioni commerciali potrebbero accelerare il trend ribassista

In conclusione ci aspettiamo una settimana ribassista per il Nasdaq con forte volatilità anche in acquisto.

NASDAQ Daily DISCLAIMER

Gli investimenti in strumenti finanziari comportano elevati rischi economici. Chiunque decida di intraprendere tale attività lo fa sotto la propria esclusiva responsabilità.

Le analisi e i contenuti pubblicati in questa pagina hanno esclusivamente finalità didattiche e non costituiscono in alcun modo un invito all’investimento o una sollecitazione al pubblico risparmio.

L’autore della pagina non potrà essere ritenuto responsabile per eventuali perdite, danni diretti o indiretti derivanti dall’utilizzo delle informazioni fornite.

L’attività svolta non costituisce consulenza personalizzata, così come definita dall’art. 1, comma 5-septies del D.Lgs. 58/1998 (TUF), come modificato dal D.Lgs. 167/2007.

L’autore non è a conoscenza delle caratteristiche personali dei lettori, come l’esperienza in materia di investimenti, la situazione patrimoniale, i flussi di reddito/risparmio o la propensione al rischio.

Nasdaq DailyNasdaq Daily, poggiato sul supporto statico a 17346 su tenuta possibile attacco di livelli superiori contrariamente si andrà alla ricerca di un bottom intorno ad area 16000-

D I S C L A I M E R

Gli investimenti in strumenti finanziari comportano elevati rischi economici, chiunque svolga questa attività si assume la totale responsabilità, le analisi qui publicate hanno esclusivamente uno scopo didattico e non costituiscono in alcun modo un invito all'investimento, pertanto l'autore di questa pagina non sarà perseguibile per eventuali danni diretti o indiretti.

L'attività svolta non costituisce consulenza personalizzata così come indicato dall'art. 1 comma 5 septiel del D.Lgs. 58/98 e così come modificato dal D. Lgs. 167/2007.

L'autore non conosce le caratteristiche e l'esperienza finanziaria di alcun lettore, unitamente al patrimonio, flussi di reddito / risparmio e grado di rischio.

NASDAQ ...UN BAGNO DI SANGUE ....AGGIORNAMENTO GRAFICO:

Tutto quello che si puo vedere ad occhio nudo ad un esperto di mercati dal punto di vista "prettamente Grafico".

Siamo vicini alla linea di equilibrio grafico per un RIMBALZO CORPOSO , TUTTAVIA di strada da percorrere al RIBASSO se TRUMP continuerà per la sua strada ce nè ancora tanta .

Sceglierei solo valutazioni su fondamentali e opterò per una soluzione di investimento azionario su singoli titoli che mi protegga da futuri scossoni.

Stock piching solo di aziende value a forte sconto e con beta relativamente basso.

Accumulare in queste fasi può fare la fortuna di un piano di accumulo ben congeniato nei prossimo 5-7 anni .

p.s. si sale dalle scale e si scende in ASCENSORE ...come è sempre stato

Buon Trading Guys

Crollo pazzesco per in NASDAQ che colpisce target 2 e 3 come un.come analisi precedente il Nasdaq ha mantenuto la previsione ma ha raggiunto i livelli con la velocità della luce. Ora mi aspetto un ritracciamento. Vedete la scorsa analisi per capire la bontà della previsione

Nasdaq100 ci sara' un rimbalzo?Il Cfd si e portato sui minimi del 5 agosto del 2024 ed ha raggiunto l'obiettivo della bandiera ribassista. E' finita la A di un ABC correttivo? per ora non si evidenziano ipervenduto ne divergenze ma solo una fase di panic selling. Sara' sufficiente a determinare un rimbalzo tecnico?

WisdomTree - Tactical Daily Update - 04.04.2025Dazi Usa più alti del previsto: effetti negativi certi, e le Borse crollano.

Rischi di minor crescita globale 2025, di alta inflazione e di squilibri commerciali.

Prezzi delle commodities in rialzo, specie quelli dei metalli industriali.

Scendono Dollaro e rendimenti obbligazionari. Resistono oro e crypto.

Il 2 aprile, il presidente degli Stati Uniti, Donald Trump, ha annunciato l’introduzione di nuovi dazi su tutte le importazioni negli Usa, innescando una reazione violenta sui mercati azionari globali.

Le decisioni hanno suscitato una forte preoccupazione tra gli analisti, che si aspettavano un approccio meno aggressivo da parte dell'amministrazione Trump.

Tra l’altro, dal 5 aprile, è entrata in vigore, senza ripensamenti, una nuova tariffa del 25% sulle auto straniere, che ha scatenato ulteriori vendite sui mercati azionari.

Trump ha definito questo giorno come un "Giorno della Liberazione" per l'industria americana, dichiarando che le nuove tariffe avrebbero portato migliaia di miliardi di dollari nelle casse degli Stati Uniti.

In un intervento con toni minacciosi, Trump ha annunciato una serie di dazi su vari paesi, tra cui il 20% sull'Unione Europea, il 34% sulla Cina (aggiungendo il 20% già introdotto), il 24% sul Giappone, e del 10% su Regno Unito, Brasile e Argentina. Altri paesi, circa 60, saranno colpiti da tariffe ancora più alte a partire dal 9 aprile 2025.

Queste misure hanno spinto le borse globali a registrare perdite notevoli. Il 3 aprile, le Borse europee hanno visto cali tra il -1,1% di Madrid e il -3,6% di Milano, mentre Wall Street ha registrato un crollo: Dow Jones -4%, S&P500 -4,8% e Nasdaq -6%.

Gli esperti sono preoccupati che i dazi aggressivi possano rallentare la crescita economica, aumentare l'inflazione e danneggiare gli utili aziendali.

Le nuove tariffe sono state più alte e più ampie di quanto gli analisti si aspettassero, innescando una serie di reazioni sui mercati. L'euro ha guadagnato +1,2% sul dollaro, che scambia attorno a 1,097, mentre il prezzo del petrolio è sceso -3,5%, a 69,16 dollari/ barile.

Il rendimento del BTP decennale italiano è sceso a 3,70% (-11bps), portando il differenziale con il Bund tedesco a 108 bps.

Le previsioni di JPMorgan e Capital Economics suggeriscono che queste misure potrebbero avere un impatto più ampio di quanto inizialmente previsto. Capital Economics ha stimato che l'aliquota effettiva sulle importazioni statunitensi potrebbe salire al 26%, il livello più alto degli ultimi 131 anni.

Cina e paesi asiatici sono tra i più colpiti dalle tariffe, mentre Giappone e Unione Europea sono nella parte centrale della classifica.

Nonostante i benefici fiscali promessi da Trump, non è chiaro quale sarà l'impatto reale sull'economia Usa. Se i maggiori ricavi provenienti dai dazi venissero utilizzati per ridurre il deficit fiscale, potrebbero esserci effetti negativi sulla crescita economica.

Se, invece, venissero utilizzati per alleggerire il carico fiscale sui consumatori, la recessione potrebbe essere evitata. Wells Fargo ha ipotizzato che la Federal Reserve possa ridurre i tassi in modo più consistente del previsto nel biennio 2025-2026, per contrastare l’effetto negativo dei dazi.

Gli esperti di Barclays sono preoccupati che i dazi possano causare recessione in vari Paesi, in particolare nel Regno Unito e nell’Unione Europea, prevedendo un impatto sul PIL di circa l’1,1% per UK e UE, che potrebbe aumentare (worst case) rispettivamente -1,5% e -1,9%.

I timori principali riguardano l'impatto delle tariffe sull'economia, con il rischio di una recessione globale. Oggi, venerdì 4 aprile, le borse asiatiche hanno chiuso con pesanti perdite, mentre le borse europee hanno segnato un calo medio del -3%, con il Nasdaq che ha ceduto un -3,3%.

A Tokio, il Nikkei225 ha perso -3%, scendendo ai minimi degli ultimi mesi. Pechino ha reagito duramente, dichiarando di essere pronta a rispondere con misure analoghe per proteggere i propri interessi.

Il mercato petrolifero ha risentito delle incertezze globali legate ai dazi, con una riduzione del prezzo del greggio di circa -4% ieri, nonostante le scorte di petrolio negli Usa siano aumentate di 6,2 milioni-barili, oltre le stime che prevedevano 2,1 milioni.

L’OPEC+, cartello dei maggiori esportatori di greggio, sta intanto valutando l'idea di aumentare la produzione per rispondere alle richieste di Trump di abbassare i prezzi del petrolio.

Nel mercato valutario, il dollaro ha subito un indebolimento, scivolando ai minimi delle ultime due settimane. UBS ha sottolineato che, storicamente, il dollaro non ha sempre avuto un comportamento anticiclico, con Wall Street e il biglietto verde che si sono mossi nella stessa direzione nel 32% dei casi negli ultimi 25 anni.

Nel mercato obbligazionario statunitense, il rendimento dei Treasury decennali è sceso al 4,04%, il livello più basso degli ultimi sei mesi, in previsione di un possibile taglio dei tassi da parte della Fed.

La Banca Centrale Europea (BCE) ha confermato che, nonostante l’aumento dei dazi, la discesa dell’inflazione dovrebbe continuare, e si rafforza l’ipotesi di un ulteriore taglio dei tassi.

In sintesi, l’introduzione dei dazi da parte di Trump sta scatenando una serie di effetti negativi sull’economia globale, in particolare sui mercati azionari e sulle prospettive di crescita economica.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Nasdaq - Ancora più giùNon si arresta il downtrend del Nasdaq che si porta quasi a 2500 punti di distanza da un potenziale segnale di acquisto, e di segnali per un'inversione del trend sinceramente, non ce ne sono.

La MML di breve periodo inizia a seguire il prezzo, scendendo anch'essa di 300 punti rispetto a ieri portandosi attualmente a quota 19085, la MML di medio periodo si ferma momentaneamente a 20272, distanziandosi dalla zona d'ombra (Entry Point) di 400 punti esatti.

Vediamo se prima della chiusura dei mercati vedremo un tentativo di recupero quantomeno della MML di breve periodo.

CAPITALCOM:US100

NASDAQ: BREVE E LUNGO TERMINE!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

Livelli chiave sul Nasdaq: sai individuarli correttamente? Torniamo con l’appuntamento educativo della settimana dove andremo a parlare di due concetti chiave che troviamo spesso davanti ai nostri occhi ma che non vengono considerati spesso poco importanti perché legati a “concetti base “ del trading.

Ricordate che l'analisi tecnica è una disciplina importante per chiunque voglia operare seriamente sui mercati finanziari. Tra i concetti chiave troviamo i supporti e le resistenze, due strumenti fondamentali per comprendere il movimento dei prezzi e prendere decisioni di investimento consapevoli.

Partiamo dall’inizio, che cos'è un supporto?

Il supporto è un livello di prezzo in cui la domanda di un asset è abbastanza forte da impedire ulteriori ribassi. Quando il prezzo scende e raggiunge questo livello, gli acquirenti tendono ad entrare nel mercato, arrestando il calo e spingendo il prezzo verso l'alto.

Quali sono le caratteristiche principali di un Supporto:

- Si tratta di un'area in cui si concentra un'elevata domanda.

- Può fungere da punto di rimbalzo per il prezzo.

- Può essere individuato analizzando minimi precedenti.

Potenzialmente maggiore è il numero di volte in cui viene testato senza essere violato, maggiore sarà la sua affidabilità.

Se il prezzo rimbalza su un supporto più volte, potrebbe essere potenziale segnale di acquisto. Se il supporto viene rotto al ribasso con volumi elevati, potrebbe potenizalmente segnalare una continuazione del trend ribassista.

Cos'è una Resistenza?

Una resistenza è un livello di prezzo in cui l'offerta supera la domanda, impedendo ulteriori rialzi di prezzo. Quando esso si avvicina a questa zona, molti venditori entrano nel mercato, causando un'inversione al ribasso.

Quali sono le caratteristiche di una Resistenza?

- Si forma nei punti in cui il prezzo ha faticato a salire in passato.

- Indica una forte presenza di venditori.

- Può essere un segnale per chiudere posizioni long o per aprire posizioni short.

Più volte viene testata senza essere superata, più diventa potenzialmente rilevante.

Se il prezzo non riesce a superare una resistenza, potrebbe essere un potenziale segnale di vendita. Se una resistenza viene rotta al rialzo con volumi elevati, può indicare l'inizio di un potenziale trend rialzista.

Ricordate sempre di tenere a mente il rischio quando fate le vostre analisi, ogni investitore deve sempre effettuare le proprie ricerche e valutare il rischio, specie quando si tradano CFD, che sono prodotti che possono comportare la perdita di denaro.

Come possiamo Identificare i Supporti e le Resistenze

Identificare i livelli di supporto e resistenza richiede un po pratica e attenzione ai dettagli mentre si sta a grafico.

Possiamo tenere a mente alcuni dei seguenti criteri:

- Volumi Elevati: Un supporto o una resistenza sono più affidabili se accompagnati da alti volumi di scambio, date quindi sempre occhiata ai volumi.

- Ripetizione dei Test: Ricordate che più volte un livello viene toccato senza essere rotto, più è potenzialmente significativo.

- Massimi e Minimi Relativi: Le aree in cui il prezzo ha rimbalzato più volte sono indicazioni importanti.

- Cifre Tonde: Ricordate che il mercato e’ molto legato alla psicologia. Livelli come 10,000 o 50,000 spesso fungono da grosse barriere psicologiche.

ANALISI TECNICA NAS100

Durante le news sui Dazi che ha visto come protagonista il presidente Donald Trump, i mercati hanno avuto una forte volatilità, andiamo ad applicare i concetti di supporti e resistenze sul Nas100.

Da un punto di vista Daily, possiamo notare come il Nasdaq sia tornato in una zona di particolare interesse. Notiamo quella che potrebbe essere una zona di possibile supporto da parte del prezzo, ovvero i 18000/17800.

Questa zona in precedenza ha dato modo di formare un nuovo massimo crescente ad Agosto 2024, motivo per cui potrebbe essere una zona ben attenzionata dagli operatori in quanto possibile supporto per il prezzo.

Quello che andremo a fare sarà semplicemente vedere come il prezzo potrà comportarsi in questa zona nel caso in cui dovesse raggiungerla. Sicuramente bisogna attendere le dovute conferme prima di entrare in una possibile operazione di trading.

Inoltre, oltre all’aspetto prettamente tecnico, ci sarà da valutare l’aspetto Macro e di quello che farà Trump per quanto riguarda i Dazi. Motivo per cui ogni trader dovrà valutare con molta cautela una possiibile entrata, valutando attentamente quali possano essere le zone di supporto anche alla propria strategia.

Questa analisi non si tratta di un consiglio finanziario, pertanto ogni trader e investitore deve trarre le proprie conclusioni sulla base delle proprie conoscenze e strategia che adotta all’interno dei mercati finanziari. Fare trading con strumenti CFD può inoltre comportare la perdita di denaro, motivo per cui è importante valutare il rischio.

Il materiale fornito in questo contesto non è stato redatto secondo i requisiti legali destinati a promuovere l’indipendenza della ricerca in materia di investimenti e, pertanto, è considerato una comunicazione di marketing. Non è soggetto a divieti di negoziazione prima della divulgazione della ricerca d’investimento, ma non cercheremo di trarne vantaggio prima di fornirlo ai nostri clienti.

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

Nasdaq - Tentativo FallitoIeri, quasi in chiusura di giornata, il prezzo si trovava fuori dalla seconda zona d'ombra, intenzionato a dare un barlume di speranza per una ripresa rialzista verso la MML di medio periodo a 20441, e invece con una perdita provvisoria di 200 punti, siamo tornati nuovamente sotto ogni livello da noi osservato.

La MML adesso si trova di nuovo sopra al prezzo, attualmente a 19325, segnando così la più prossima resistenza da rompere, la MML di medio/lungo periodo l'abbiamo già citata prima, si è abbassata di qualche punto rispetto a ieri, adesso sembra stabile a 20441, mentre la zona d'ombra è ancora ferma a 20671, e anticipo che lì resterà per ancora una settimana.

Aspettative? Nessuna. Ci troviamo quasi a 2000 punti di distanza da un potenziale segnale operativo, se assisteremo ad un segnale credo che dovranno passare non meno di due settimane, nel migliore dei casi .

CAPITALCOM:US100

Nasdaq - Un po' di ForzaLa giornata di ieri del Nasdaq segna un recupero di 300 punti e un quasi ritracciamento della MML di breve periodo a quota 19564.

Gli altri valori restano invariati, sia per la MML di breve periodo a 20514, che per la zona d'ombra a 20671.

Vediamo se nella giornata odierna il prezzo andrà a rompere al rialzo la MML di breve periodo, oppure se ne trarrà beneficio per rimbalzarne al ribasso con maggiore violenza.

CAPITALCOM:US100

Nasdaq - Sempre in RossoIl Gap in apertura di mercato di 50 punti è stato chiuso ieri sera stessa, e da lì il prezzo si è spostato poco nelle ultime ore, siamo dunque attorno ai 19200 e attendiamo gli sviluppi della giornata odierna senza alcuna aspettativa operativa.

La MML di breve periodo si è abbassata rispetto a ieri e si è portata a quota 19564, medesimo sviluppo per le MML di medio e lungo periodo adesso correlate a 20515.

La zona d'ombra invece non si abbassa ancora, rimane in pianta stabile a 20671.

CAPITALCOM:US100

Nasdaq - Profondo RossoIl mercato apre ancora al ribasso ed il prezzo affonda di altri 100 punti sotto la seconda zona d'ombra (quella che di solito sancisce la chiusura di un trade) .

La MML di breve periodo trova un po' di stabilità momentanea a 19656,mentre la MML di medio e lungo periodo (correlate) abbassano il proprio livello di resistenza a 20606, distaccandosi così da quello che è stato per diversi giorni il nostro eventuale Entry Point a 20671.

Non ci sono grandi aspettative questa settimana per un nuovo segnale di acquisto, attualmente il prezzo si trova a più di 1500 punti di distanza, e la salita è ardua.

L'unico sviluppo che possiamo attenderci è che il livello di acquisto, attualmente a 20761, possa subire un netto abbassamento del proprio livello, facilitando così l'entrata di un nuovo segnale operativo nei prossimi giorni.

CAPITALCOM:US100

CFD Nasdaq100, dove puo' arrivare?La violazione del flag ribasssita ha dato impulso a nuove vendite anche se i volumi sono bassi e la volatilita' ancora contenuta. Se questi 2 elementi rimarranno cosi' il ribasso di breve potrebbe esaurirsi su uno dei livelli evidenziati nel grafico. Un bottom di solito si forma con una fase di panic selling e volatilita' alta

NASDAQ: PATTERN CUP AND HANDLE SEGNALA POTENZIALE RIALZO!Il NASDAQ sta mostrando una configurazione tecnica estremamente interessante sul time frame 4h, che merita attenzione prima dell'apertura del mercato americano. L'indice ha completato un classico pattern cup and handle con un rimmbalzo sulla media mobile semplice a 50 periodi. Ciò potrebbe preludere a un movimento significativo nelle prossime settimane.

📈 Situazione attuale

Dopo una fase correttiva, il NASDAQ ha formato un pattern cup and handle perfetto, una delle configurazioni più affidabili dell'analisi tecnica. La "cup" si è formata con un movimento di discesa seguito da un recupero graduale, mentre il "manico" rappresenta il pullback più contenuto.

⚡ Segnali di forza multipli

La situazione appare particolarmente promettente grazie alla uulteriore convergenza di 2 diversi indicatori tecnici:

1️⃣ RSI in forte risalita dalla zona di venduto

2️⃣ Prezzo che ha rimbalzato sulla media mobile a 50 periodi (linea blu) dopo il pull back creato dal manico della configurazione tecnica cup and handle

🔍 Opportunità di trading

Il pattern cup and handle è considerato uno dei segnali più affidabili per un cambio di tendenza. La teoria dell'analisi tecnica suggerisce che l'obiettivo di prezzo può essere calcolato misurando la profondità della tazza e proiettandola dal punto di breakout.

🎯 Obiettivo di prezzo

Con questa configurazione tecnica, il NASDAQ potrebbe puntare inizialmente a testare la resistenza principale (linea rossa orizzontale) intorno a quota 21200. In caso di rottura di questo livello, il movimento potrebbe estendersi verso nuovi massimi.

⚠️ Gestione del rischio

Un eventuale ritorno sotto il minimo dell'ultimo impulso del "cup" invaliderebbe lo scenario rialzista. È consigliabile posizionare uno stop loss prudente sotto il livello 19300, per proteggere il capitale. Se si vuole un trade più aggressivo con un maggiore rischio/rendimento possiamo piazzare lo stop loss sotto la media a 50 periodi.

💡 Conclusione

Il NASDAQ presenta una configurazioni cup and handle, supportato da indicatori tecnici favorevoli, offrendo un'opportunità di trading con un eccellente rapporto rischio/rendimento per posizioni rialziste prima dell'apertura del mercato americano.