NO AGLI STOP LOSS CASUALI! Uniamo la Matematica all'ATRUno dei tanti errori nel trading è il posizionamento dello Stop Loss basato solo su cifre tonde o su parametri soggettivi. Quando uno stop non tiene conto della volatilità intrinseca dell'asset, diventa 'carburante' per il mercato: il prezzo lo colpisce per raccogliere liquidità e subito dopo riprende la direzione originaria, lasciando il trader fuori dal movimento.

Il problema è il RUMORE del mercato.

Se lo stop è più stretto della volatilità media, andremo in STOP troppo spesso.

💡 Cosa usiamo quindi? Average True Range (ATR)

L'ATR non predice il futuro, ma ci dice una cosa fondamentale: quanto "respira" l'asset ogni giorno.

Facciamo un esempio reale su Apple (AAPL):

Prezzo attuale: $278

ATR (14 periodi): 6 (Significa che AAPL oscilla mediamente di 6$ al giorno)

📐 Il Calcolo Operativo: per evitare il "rumore", usiamo un moltiplicatore (di solito 2x su TF DAILY).

Calcola lo scarto: ATR(6)×2=12

Se siamo LONG: 278−12= 266 USD

Perché funziona? Se il prezzo scende a 266, non è un'oscillazione normale. Ha rotto il muro della statistica. A quel punto la tesi rialzista è invalidata ed è corretto uscire.

La Regola della Confluenza ATR + EMA 10

Uniamo ora l'ATR alla Media Mobile Esponenziale a 10 periodi (EMA 10 - Arancione).

Se l'ATR ti dice quanto spazio dare al prezzo, l'EMA 10 sul Daily ti dice dove si trova la forza del trend di breve termine.

Perché proprio l'EMA 10?

In un trend sano, l'EMA 10 funge da "base" dinamica. Se il prezzo è molto lontano dall'EMA 10, è "esteso" (ipercomprato); se ci gravita sopra, il trend è forte.

Usiamo quindi l'EMA 10 come filtro di sicurezza.

Lo Stop Loss ideale deve trovarsi sotto l'EMA 10 e sotto il livello ATR.

Apple Inc

Nessun attività

Cosa dicono i trader

AAPL ritorno verso la 200?Dopo aver fallito il superamento dei massimi il titolo ha ritracciato fortemente. Indicatori ed oscillatori impostati negativamente con possibilita' che il titolo ritorni verso la mm a 200.

Apple: Cautela sui Massimi, Oscillatori in IpercompratoAnche Apple, come tutte le altre aziende del settore tecnologico, ha registrato una forte crescita nell’ultimo anno, passando dal minimo di aprile di 170 $ al recente massimo di 288 $. Tuttavia, la chiusura della scorsa settimana ha mostrato una candela “shooting star”, figura tecnica che suggerisce cautela e potrebbe anticipare una fase di consolidamento o di ritracciamento sul titolo.

A suggerire cautela sul titolo intervengono anche gli oscillatori, che segnalano il titolo in forte ipercomprato: una situazione che, prima o poi, potrebbe portare a uno scarico degli eccessi. È importante precisare che questa analisi non suggerisce affatto uno short, poiché il trend rimane chiaramente e saldamente positivo.

Tuttavia, considerando la chiusura settimanale con candela “shooting star”, la chiusura dell’anno che potrebbe favorire il ribilanciamento di alcuni portafogli e il meeting della FED in programma mercoledì, è certamente consigliabile mantenere prudenza nell’approccio operativo sul titolo.

Una eventuale discesa dei prezzi potrebbe fermarsi nell'area del precedente massimo storico a 260$ e successivamente in zona 235$, area dove intervengono i primi volumi degni di nota.

Apple - retestApple è in fase di retest post rottura area di congestione rappresentata in figura, se non dovessimo rientrare dentro il box, invalidando rottura è probabile riprendere la strada verso l'alto.

Apple - se la storia si ripete....Proiettando ciò che è avvenuto nelle precedenti fasi correttive otteniamo target davvero interessanti per il titolo, sia di prezzo che temporali.

Ovviamente il passato può dare indicazione ma non è da prendere come certezza, ci aiuta nel definire gli scenari futuri con probabilità.

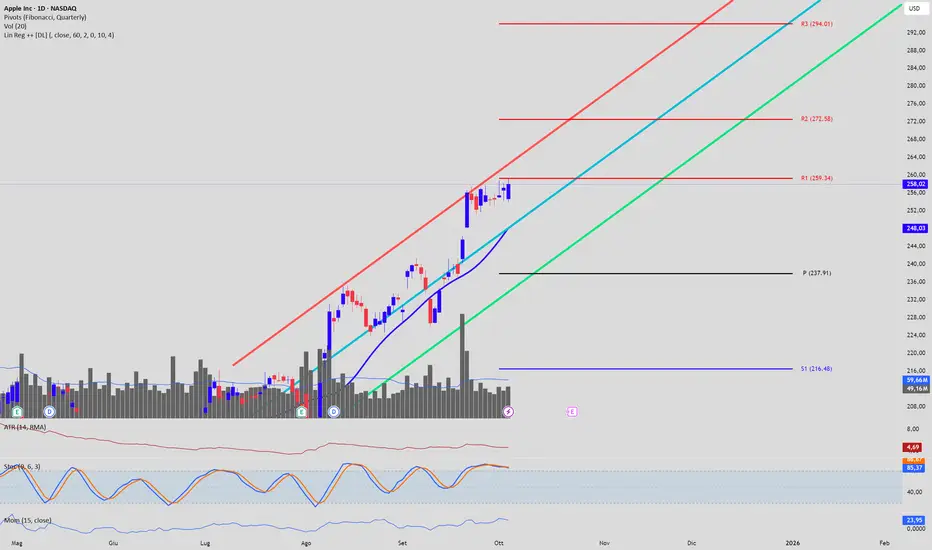

Apple sulla prima resistenza pivotDall'esame del grafico giornaliero del titolo Apple Inc. emerge un quadro tecnico costruttivo, dominato da una chiara tendenza rialzista. Il movimento dei prezzi è ordinatamente contenuto all'interno di un canale di regressione lineare, con le quotazioni che si mantengono prevalentemente nella parte superiore, a testimonianza della forza intrinseca del trend in corso. Attualmente, il titolo si trova in una fase cruciale, poiché sta testando la prima area di resistenza significativa. L'analisi dei pivot point calcolati con il metodo Fibonacci individua infatti a 259.34 il primo ostacolo (R1) al proseguimento del rialzo. Il prezzo ha raggiunto questa soglia senza tuttavia riuscire, per ora, a superarla in modo convincente, configurando questo livello come uno spartiacque decisivo per l'evoluzione di breve termine.

La gestione di questa resistenza sarà fondamentale per delineare gli scenari futuri. Un superamento deciso e confermato in chiusura di seduta del livello R1 a 259.34 fornirebbe un forte segnale di continuazione, aprendo la strada a un'ulteriore progressione verso la seconda resistenza (R2), posizionata a 272.58. Un'operazione long potrebbe quindi essere considerata al verificarsi di questa condizione, sfruttando la potenziale accelerazione del momentum. Al contrario, una persistente debolezza sotto l'area di 259.34 potrebbe innescare una fase di consolidamento o un ritracciamento. In questo caso, il primo supporto dinamico è rappresentato dalla linea mediana del canale di regressione, mentre un supporto statico più robusto si trova in corrispondenza del pivot point principale (P) a 237.91. Una violazione di quest'ultimo livello metterebbe in discussione la solidità della struttura rialzista, con possibili estensioni della correzione verso i supporti successivi S1 a 216.48 e S2 a 203.24.

Gli oscillatori a corredo del grafico offrono indicazioni complementari. L'indicatore stocastico si trova in zona di ipercomprato, con valori superiori a 80. Questa condizione non implica un'imminente inversione, ma segnala che il mercato è "tirato" al rialzo e potrebbe essere pronto per una pausa fisiologica. Un incrocio al ribasso delle sue linee proprio in corrispondenza della resistenza R1 costituirebbe un valido segnale di allerta per i rialzisti. Parallelamente, l'indicatore di momentum si mantiene al di sopra della linea dello zero, confermando che la spinta di fondo rimane positiva, ma la sua reattività ai prossimi movimenti di prezzo sarà cruciale per confermare la ripartenza o segnalare un'esitazione. L'analisi volumetrica mostra una partecipazione costante ma non eccezionale, suggerendo che per una rottura convincente della resistenza sarebbe auspicabile un incremento degli scambi. L'Average True Range (ATR), con un valore contenuto di 4,69, indica una volatilità relativamente controllata, che favorisce un movimento dei prezzi più ordinato.

In sintesi, la strategia operativa deve necessariamente tenere conto del comportamento del prezzo attorno al livello chiave di 259.34. Le posizioni long trovano la loro giustificazione operativa solo a seguito di una chiara rottura di tale resistenza, con R2 come target primario. Per quanto riguarda le posizioni short, un'operatività contro-trend potrebbe essere valutata con estrema prudenza solo in caso di una chiara reiezione del prezzo dall'area di resistenza, specialmente se accompagnata da segnali di debolezza provenienti dagli oscillatori. Il primo obiettivo di un'eventuale discesa sarebbe il pivot point P a 237.91, il cui cedimento confermato aprirebbe a scenari correttivi più ampi.

Analisi Tecnica: Watchlist US – Target Raggiunti e Nuovi SetupAggiornamento di Metà Settimana: L'Azionario USA della nostra Watchlist

Andiamo a fare il punto sulla nostra video analisi settimanale, concentrandoci sui titoli azionari americani in watch list. Una settimana ricca di risultati e nuovi setup operativi!

Le Operazioni Chiuse e i Target Raggiunti

Abbiamo incassato il secondo target su Apple (AAPL).

Preso il terzo target su Tesla (TSLA). Un ottimo movimento che ha superato le aspettative!

Operazione chiusa con successo anche su Palantir (PLTR), con la chiusura del secondo target.

Monitoraggio e Gestione del Rischio

Netflix (NFLX) sta galleggiando intorno al nostro punto di ingresso (area di break even). Se l'apertura di lunedì dovesse portarla al di sotto del livello di ingresso, procederò a chiudere l'operazione per gestire il rischio.

Nuovi Setup e Titoli Caldi

Nuovo setup long su AMD: Il titolo mi ha fornito un segnale di acquisto sulla rottura di un'importante resistenza in area $163. Vediamo come si svilupperà questo movimento nella prossima settimana.

Resistenze da Superare

Microsoft (MSFT) continua a fare fatica nel proseguire la sua corsa al rialzo. Il titolo sta sentendo in modo chiaro la resistenza in area $520. Rimango in posizione e valuteremo i movimenti di prezzo durante la settimana per decidere il da farsi.

Ottimi risultati finora. Continuiamo a seguire i nostri piani!

Con questo vi saluto con un abbraccio.

Grazie ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

Apple: Doppio massimo o Rottura?Mancano 2 sedute alla chiusura del mese di Settembre ma possiamo sbilanciarci dicendo che quest'anno ha sfatato la statistica che vede in Settembre il mese peggiore in termini di performance per Apple.

La candela di questa mese è certamente impressionante sia per performance, sia perchè viene già dalla forte candela del mese precedente; salvo grossi stravolgimenti nelle prossime due sedute ci appresteremo a chiudere sui massimi e statisticamente, massimi chiamano massimi, di conseguenza mi aspetto perlomeno che vengano ritoccati nel mese di Ottobre.

Arrivati a questo punto, la domanda centrale è quella già anticipata nel titolo: ci troviamo di fronte alla formazione di un doppio massimo o assisteremo invece a una rottura dei massimi?

Ad oggi intravedo soltanto due scenari che potrebbero favorire la formazione di un doppio massimo: da un lato una trimestrale deludente il 23 ottobre, dall’altro un forte scarico del Nasdaq legato agli eccessi accumulati negli ultimi mesi. Sono valutazioni di natura economica, perché dal punto di vista tecnico la lettura è differente. Infatti, osservando esclusivamente il grafico, una candela come quella di settembre mi porta a propendere per la rottura dei massimi precedenti e per una prosecuzione del trend rialzista, con possibili estensioni dell’indice verso area 285 dollari; anche l'oscillatore in basso sembra voler accompagnare l'azione verso nuovi massimi.

In sintesi, al netto di possibili fattori esogeni come deludenti trimestrali o un sell-off sull’indice Nasdaq, lo scenario tecnico rimane impostato al rialzo. Finché il mercato manterrà questa struttura, la probabilità di una rottura dei massimi appare più concreta rispetto all’ipotesi di un doppio massimo.

Primo target raggiunto su Apple ($AAPL)Buonasera a tutti i trader, oggi il titolo Apple ( NASDAQ:AAPL ) ha raggiunto il mio primo target di $248,27. Dopo l'ottima candela della scorsa settimana, il titolo ha aperto in "gap up", permettendomi di prendere il primo obiettivo di profitto.

Ora l'attenzione si sposta sul secondo target a $256. L'attuale movimento rialzista, supportato da volumi consistenti nelle ultime due sessioni, è un segnale molto positivo. È probabile che questo slancio sia legato alla recente presentazione del nuovo iPhone 17, che sembra aver generato un forte entusiasmo sul mercato.

Il prezzo di Apple è salito in modo notevole. Negli ultimi giorni il titolo ha superato resistenze importanti e ha aperto in gap up, a dimostrazione di un forte slancio rialzista. I dati mostrano un aumento del prezzo del 3,20% nell'ultima giornata di trading.

Un saluto a tutti e un grande abbraccio.

Grazie ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

aaplnonostante l'enorme delusione per i nuovi prodotti della mela il mercato dopo averglielo fatto capire il mercato sembra volerla perdonare per il suo colossale ritardo con ai....

se va bene a mr market chi siamo noi per dissentire....

APPLE pronta al lancio dei nuovi iPhone, è ora di comprare?Il titolo Apple (AAPL) sta rivivendo un nuovo slancio da quando il prezzo ha ripreso la corsa dopo i minimi di aprile 25. In quella data, la price action aveva ridotto sensibilmente il suo valore, lasciando al mercato il 34% dopo i massimi storici di dicembre.

Ora il titolo si appresta a vivere una nuova fase, dopo aver rotto al rialzo il livello della mediana della pitchfork in figura:

La domanda alla quale proverò a dare un mio parere personale è se ora sia il momento giusto per comprare le azioni Apple.

La mia risposta da investitore di medio/lungo termine è NO, ed il motivo è molto semplice:

Gli investitori istituzionali hanno acquistato pesantemente azioni Apple, al raggiungimento dei minimi di aprile. Quella data ha coinciso con il raggiungimento dei volumi medi di scambio definiti dal POC in figura:

Da allora il prezzo ha invertito ed ha ripreso a salire.

Successivamente vi è stato un secondo punto di ingresso, ad agosto 25, a seguito del re-test del livello dinamico qui evidenziato:

Il prezzo ha continuato a salire fino al raggiungimento della mediana di pitchfork, dopodiché ci sono avute le prime prese di beneficio.

Ora il prezzo, spinto dai rumors di probabili vendite record dei nuovi iPhone 17, soprattutto per il comparto PRO, ha avuto un nuovo piccolo slancio e potrebbe continuare a crescere.

Ma la vera domanda è: di quanto?

Dai dati analizzati in rete (fonte: marketscreener) si stimano crescite nei ricavi per i prossimi due anni di circa un punto e mezzo percentuale; mentre, stando agli attuali valori, si ritiene che il titolo sia sovrastimato del 14,6% (fonte: gurufocus).

Ritengo che il prezzo possa raggiungere i precedenti massimi storici ( 260$), spinto dall'HYPE del momento, appoggiandosi sulla resistenza dinamica di primo livello della pitchfork (0,5) e poi cedere qualche punto al mercato. Meno probabile, ma mai da escludere una estensione del prezzo fino a 280$:

Ma perché, se ipotizzo un possibile aumento di prezzo, la mia risposta è NO?

Perché chi doveva fare i soldi, quelli veri, li ha già fatti entrando a mercato ad aprile.

Ora si tratta di entrare a mercato comprando azioni sovraprezzate, che hanno sicuramente possibilità di aumentare, ma che sono associate ad un valore di rischio che io non sono disposto a correre.

La domanda che mi sono fatto, per giungere a questa conclusione è: cosa accadrebbe al prezzo delle azioni se, nonostante l'hype, le vendite degli iPhone 17 non dovessero superare le attese? Cosa accadrebbe al prezzo se la Cina decidesse, dopo l'uscita di scena delle factories di Apple dal paese, di non confermare il 17% di vendite totali dello scorso anno?

Fammi sapere cosa ne pensi!

Un saluto,

Silvio

APPLE: Direzione area 250/260Buongiorno a tutti,

Oggi condivido con voi il mio grafico di Apple mostrandovi ciò che vedo sul timeframe weekly in modo da avere una visione ampia dell’andamento del prezzo.

Facendo un'analisi di price action, come prima cosa vediamo il colore delle candele che nelle ultime settimane sono tutte verdi per via del mio indicatore LuBot che le colora in base alla struttura in cui si trova il mercato, in quanto appunto ci troviamo in una struttura rialzista.

I primi swing seppur positivi sono rimasti in range senza fare grossi movimenti comprimendo il prezzo tra la fast trend cloud e l’area di supporto a 190.

Nella settimana del 30 giugno vediamo un trigger Long che porta la chiusura della candela sopra la fast trend cloud e mostrando quindi forza rialzista sul terzo swing.

Un’ultima correzione e il quarto swing crea una grossa candela bullish che ci porta adesso ad una piccola candela di correzione con minimo inferiore il cui massimo viene violato questa settimana creando il quinto swing.

L’idea è chiaramente bullish e per la settimana che verrà andremo a cercare dei trigger di ingresso a favore sui timeframe inferiori daily o 4h.

L’area target è quella in area 250/260

👍 Se vuoi vedere altri post simili metti un like/boost

🙋♂️ Ricordati di seguirmi per non perderti le mie future analisi

⚠️ Disclaimer: Questo post è a solo scopo informativo e non costituisce consulenza finanziaria. Fai sempre le tue ricerche prima di prendere decisioni di investimento.

APPL - Finalmente mostra i muscoli e chiude sopra la SMA200Un saluto a tutti i trader, secondo diverse fonti, Apple ha annunciato che aumenterà il suo impegno di spesa negli Stati Uniti, portando il totale a 600 miliardi di dollari nei prossimi quattro anni. Questo piano include un investimento aggiuntivo di 100 miliardi di dollari rispetto ai 500 miliardi precedentemente annunciati.

L'annuncio è stato fatto da Trump, a seguito di un incontro con il CEO di Apple, Tim Cook, alla Casa Bianca. Questo piano sembra essere una risposta alle pressioni dell'amministrazione Trump, che ha minacciato dazi sui prodotti fabbricati all'estero, in particolare sui semiconduttori.

Questo nuovo impegno di investimento di Apple, che si dice includa la creazione di un "American Manufacturing Program", ha lo scopo di riportare negli Stati Uniti una parte della catena di fornitura e della produzione, e ha avuto un impatto positivo sul mercato azionario.

Le news sul titolo Apple sono molto interessanti e mostrano una chiara comprensione dell'analisi tecnica. Riassumiamo i punti chiave che ho evidenziato:

Superamento della SMA 200: Il superamento della media mobile semplice a 200 periodi (SMA 200) è spesso considerato un segnale rialzista importante. Indica che il prezzo attuale è superiore alla media dei prezzi degli ultimi 200 giorni, suggerendo un potenziale cambio di trend da ribassista a rialzista.

Esplosione dei volumi: L'aumento significativo dei volumi di acquisto in concomitanza con il superamento di un livello di resistenza (come la SMA 200 o il consolidamento) conferisce maggiore validità al movimento. Volumi elevati indicano una forte partecipazione del mercato e una convinzione nella direzione del prezzo.

Uscita dal consolidamento: L'uscita da una fase di consolidamento (un periodo in cui il prezzo si muove in un range ristretto) è un segnale che la pressione di acquisto ha superato quella di vendita, aprendo la strada a un possibile nuovo trend.

Ritracciamento sulla rottura: L'idea di valutare un'entrata dopo un ritracciamento è una strategia comune e prudente. Un ritracciamento verso l'area della rottura (spesso chiamata "retest") o verso un cluster volumetrico può offrire un punto di ingresso più favorevole, riducendo il rischio e confermando che il livello precedentemente superato si è trasformato in un supporto.

L' approccio di attendere un ritracciamento per un setup personale è una strategia di gestione del rischio. Molti trader preferiscono non inseguire il prezzo subito dopo la rottura, ma aspettare una conferma o un'opportunità migliore. Questa metodologia ti permette di:

1. Entrare a un prezzo potenzialmente migliore.

2. Avere un punto di riferimento chiaro per posizionare uno stop-loss.

3. Verificare la tenuta del nuovo supporto.

Sicuramente su movimenti troppo forti e direzionali tante volte il tyrade lo si perde, ma preferisco gestire il rischio in primis, di trade ce ne sono tanti. Molti, di fronte a movimenti di mercato così forti e repentini, si fanno prendere dalla FOMO (Fear Of Missing Out) e inseguono il prezzo, entrando in posizioni poco vantaggiose. Questo aumenta notevolmente il rischio, rendendo difficile la gestione dello stop-loss e riducendo il potenziale profitto.

Con questo è tutto una grande abbraccio.

Grazie ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

AAPL Apple ha ancora almeno 8-9% di strada al ribasso..Bentornati sul canale con l'ultimo aggiornamento tecnico della giornata sul titolo Apple, che a mio personalissimo parere ha ancora quasi 10 punti percentuali di potenziale ulteriore ribasso in canna.

La media mobile a 200 periodi sul grafico settimanale è assolutamente alle porte e verosimilmente verrà testata nel prossimo futuro, al netto ovviamente di eventuali ritracciamenti di breve al rialzo, qualora ce ne fossero.

Inoltre, ci sono due punti di controllo volumetrico: uno in area 172$ e un altro in area 150$. A mio parere i 172$ saranno una mera formalità.. da valutare la reazione del prezzo su quel livello.

Personalmente non aprirò posizioni long prima che il titolo abbia raggiunto almeno questo livello. Con possibile ulteriore flessione verso i 150$ successivamente. Ma tutto ovviamente da valutare quando arrivreremo a ridosso di quei livelli.

Grazie per l'attenzione e buona settimana

AAPL segnale bullish?Ha superato la mm a 200 e la trend discendente. Sotto sara' un falso segnale, sopra puo' raggiungere la trend. Indicatori ed oscillatori impostati positivamente

WisdomTree - Tactical Daily Update - 07.08.2025Ieri un’altra seduta all’insegna di un misurato ottimismo.

Da oggi in vigore i dazi Usa, anche quelli punitivi per India e Brasile.

Export cinese brilla a luglio, nonostante la guerra dei dazi.

Bene le trimestrali Usa: big tech vicino all’en plein. Nasdaq al top, again…

📈 Mercati in ripresa nonostante l’avvio dei dazi USA: banche, tech e export cinese sostengono i listini

Le Borse europee chiudono in positivo nella seduta del 6 agosto, in attesa dell’entrata in vigore dei nuovi dazi imposti dagli Stati Uniti. Milano guida i rialzi, con il Ftse Mib in progresso dello 0,65% a 41.009 punti, spinto dalla stagione delle trimestrali bancarie. Un clima di cauto ottimismo aleggia anche grazie all’ipotesi di una futura distensione sul fronte geopolitico, con possibili incontri tra il presidente USA Donald Trump e i leader di Russia e Ucraina.

🌍 Tensioni globali: dazi e geopolitica

Sul versante commerciale, cresce la tensione tra Washington e Nuova Delhi. Gli Stati Uniti hanno annunciato dazi aggiuntivi del 25% contro l’India, accusata di continuare ad acquistare petrolio dalla Russia. La reazione indiana non si è fatta attendere: New Delhi ha definito le misure “irragionevoli” e “ingiustificate” e ha promesso contromisure imminenti. Non solo: Trump ha raddoppiato i dazi sull’India portandoli al 50%, misura estesa anche al Brasile, in risposta al processo contro Bolsonaro. Il governo brasiliano ha annunciato che presenterà ricorso all’Organizzazione Mondiale del Commercio (OMC).

Il clima resta teso anche in Medio Oriente: oggi Benjamin Netanyahu è atteso a una decisione cruciale sul futuro della Striscia di Gaza.

🇺🇸 Wall Street solida: brillano Apple e Tesla

I listini americani chiudono in verde: Dow Jones +0,19% a 44.193,55 punti, Nasdaq +1,21% a 21.169,42 e S&P 500 +0,72%. A sostenere il rally è il settore tech, alimentato da trimestrali superiori alle attese (81% delle società dello S&P500 ha battuto le stime secondo FactSet), aspettative di un possibile taglio dei tassi e nuovi piani industriali.

Apple ha annunciato un mega-investimento da 100 miliardi di dollari per spostare negli USA la produzione di server e altri componenti strategici, parte di un piano più ampio da 600 miliardi in quattro anni, con l’obiettivo di evitare dazi sull’iPhone. Il titolo è salito di oltre +5%. Al contrario, Super Micro Computer chiude in rosso dopo trimestrali deludenti e previsioni deboli.

Tesla (+0,60%) ha guadagnato terreno grazie all’annuncio di Elon Musk su futuri aggiornamenti del sistema di guida autonoma, attesi già dal prossimo mese.

💬 Fed e politica monetaria

Sul fronte macro USA, la governatrice della Federal Reserve Lisa Cook ha espresso preoccupazione per la moderazione nelle assunzioni di luglio, sottolineando come l’evoluzione del mercato del lavoro resterà cruciale per la futura direzione dei tassi.

🇮🇹 Ponte sullo Stretto e spesa militare

Il governo italiano ha approvato il progetto del ponte sullo Stretto di Messina, un'opera da 13,5 miliardi di euro. L'investimento rientra nella strategia di portare la spesa per la difesa al 5% del PIL, come richiesto dalla NATO, di cui fino al 1,5% potrà essere destinato a infrastrutture a uso logistico-militare.

📉 Indicatori macro e monetari

Sul mercato valutario, l’euro si rafforza sul dollaro, superando quota 1,16 (da 1,1578). In risalita anche il petrolio, sospinto dalle tensioni India-USA, mentre il gas naturale cala, attestandosi poco sopra i 33 €/MWh sulla piattaforma di Amsterdam.

Stabile lo spread Btp-Bund in area 82-83 punti base. Il rendimento del Btp decennale 2035 sale leggermente al 3,48%, rispetto al 3,47% della seduta precedente.

📊 Dazi USA in vigore: mercati in assestamento

Oggi, 7 agosto, è entrato in vigore il nuovo pacchetto di dazi USA, che prevede una tariffa del 15% anche per l’Unione Europea. Nonostante le tensioni, le Borse europee salgono in media dello 0,8% alle 12:30 CET, mentre si cerca un’intesa per escludere alcuni prodotti.

Nel suo bollettino economico, la Banca Centrale Europea ha avvertito che, dopo benefici temporanei per l’export nel primo trimestre, i nuovi dazi potrebbero colpire in modo significativo il manifatturiero europeo, alimentando l’incertezza sulle prospettive economiche dell’Eurozona.

🇩🇪 Produzione industriale tedesca in forte calo

In Germania, la produzione industriale di giugno ha registrato un calo del -1,9%, ben peggiore delle attese (-0,5%). Occhi puntati anche sulla Bank of England, da cui oggi è attesa una riduzione dei tassi di 25 punti base.

🌏 Asia tonica grazie al commercio cinese

Le Borse asiatiche archiviano una seduta positiva (eccetto l’India), incoraggiate dai dati sul commercio cinese. Le esportazioni a luglio sono cresciute del 7,2% annuo (contro previsioni di +5,6%), mentre le importazioni sono aumentate del 4,1%, battendo attese di un calo dell’1%. Unico dato negativo, le esportazioni verso gli USA, in calo del 6,1%.

Rialzo anche per il Nikkei, che guadagna oltre +0,5%, mentre TSMC e alcune aziende coreane dei semiconduttori beneficiano dell’esenzione dai dazi al 100% voluti da Trump. Gli investitori guardano alla scadenza del 12 agosto, quando si capirà se sarà possibile un accordo commerciale duraturo tra USA e Cina.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

AAPL iniziato un trend ribassita?Sotto la mm a 200, la trend discendente e con massimi decrescenti. Indicatori ed oscillatori negativi. Delle big 7 il grafico peggiore dopo TSLA.

Analisi azionario USA! Mercato sotto PressioneRagazzi, che settimana intensa sui mercati americani! Come avevamo già intuito, con quei dati FED e sulla disoccupazione tutt'altro che positivi, era quasi inevitabile: tra giovedì e venerdì abbiamo visto un ritracciamento notevole. E la cosa che mi ha colpito di più? I volumi in espansione. Quello è il segnale inequivocabile che gli orsi sono usciti dalle loro tane e stanno spingendo alla grande!

È un po' come un vaso comunicante, no? I titoli che sono "saliti come missili" nell'ultimo periodo, quando il mercato ritraccia, lo fanno in modo molto più violento e marcato. È la loro natura, erano un po' troppo "gonfi" forse. Viceversa, chi era stato più tranquillo ha tenuto un po' meglio.

Ora, i nostri indici principali – S&P 500, Nasdaq e Dow Jones – sono arrivati sui primi supporti. Sembrerebbe un sospiro di sollievo, ma attenzione: sotto hanno ancora un bel po' di spazio per scendere. E non dimentichiamoci che agosto è storicamente un mese con scambi ridotti, il che significa che potremmo vedere cadute ancora più veloci se le cose si mettono male.

Un esempio lampante di come il mercato non si anticipa ma si aspetta la conferma? Il setup di Apple (AAPL). Ha rotto il triangolo al ribasso, invalidando tutto. È una lezione che ci ricorda sempre di attendere il segnale chiaro.

Però, in mezzo a tutto questo, cerchiamo anche le opportunità. Ho messo Boeing (BA) in watch. C'è stata la notizia di quel contrattone da 883 milioni di dollari con il settore militare. Potrebbe essere un'ottima candidata per un setup long su ritracciamento a supporto.

Le sette sorelle, ovviamente, hanno sentito il peso di questo ritracciamento generale, trascinando giù gli indici. Ma non tutti i titoli hanno reagito allo stesso modo. Alcuni hanno retto meglio i supporti, come Berkshire Hathaway (BRK.B), Netflix (NFLX), Palantir (PLTR), Tesla (TSLA), AMD e Alphabet (GOOGL). Altri, invece, hanno proprio rotto i livelli di supporto, con candele di vendita estese: penso a Microsoft (MSFT), Apple (AAPL) stessa, Amazon (AMZN), Intel (INTC) e Meta (META).

Ora non ci resta che aspettare la prossima settimana per capire cosa ci mostrerà questo mercato "frizzante", specialmente con l'aria che tira attorno a Trump. Noi, per ora, siamo solo degli osservatori. Dobbiamo solo guardare, capire, e poi agire al momento giusto.

Con questo è tutto un abbraccio.

Grazie Ciao da Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

Partenza imminenteIl prezzo questa settimana rompe la resistenza viola e si appresta ad iniziare il movimento rialzista

Formazione a triangolo di compressione con i minimi che si appoggiano sulla trendline viola sottostante

a 203,3$ è presente la sma100 weekly (linea verde) , una chiusura al di sopra sarà importante conferma della ripartenza

Due passaggi per individuare le Pin Bar che contano davveroSappiamo tutti come sono: lunghe ombre, corpi compatti, prezzi rifiutati a un determinato livello. Sono le classiche Pin Bar. Roba da manuale, no?

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Ma è qui che sorge il problema. Le Pin Bar compaiono ovunque sul grafico.

Alcune portano a inversioni nette. La maggior parte non porta a nulla, Il trucco? non individuarle, ma bensì nella capacità di capire su quali fare affidamento.

Fase uno: “Dove si è verificato?”

Prima di osservare la forma o le dimensioni, è importante porsi una domanda.

Questa pin bar si è formata a un livello significativo?

La contestualizzazione è fondamentale. Una pin bar che si forma dal nulla, a metà range o nel mezzo una fase di oscillazione potrebbe sembrare promettente, tuttavia è raro che sia affidabile. Occorre cercare una reazione dalla struttura. Per esempio:

Un chiaro livello di supporto o resistenza orizzontale

Un precedente swing alto o basso

Un VWAP giornaliero o un VWAP ancorato a un evento chiave

L'estremità di un intervallo o un'area di valore

Una trendline testata più volte

In breve, è il livello che dà alla pin bar una ragione di esistere. Questa diventa una reazione, anziché una candela casuale.

Contrassegnate il livello prima che la candela si formi. Questo vi aiuterà a evitare attribuzioni di significato dove non ve n'è alcuno.

Esempio:

Qui possiamo vedere come il prezzo medio ponderato per il volume (VWAP) può fornire un contesto significativo auna configurazione con pin bar. In questo caso, la coppia USD/CAD ha registrato un ritracciamento rispetto al trend ribassista predominante e ha testato il VWAP radicato sui recenti swing high. A quel punto, il prezzo ha formato una chiara inversione con pin bar, indicando un rifiuto ed un potenziale proseguimento del trend generale.

USD/CAD Grafico giornaliero a candele

https:https://www.tradingview.com/x/uDpWZXAN/

i risultati passati non sono indicativi per il futuro

Fase due: “Cosa accade dietro le quinte?”

Una volta individuata una pin bar presso un livello significativo, è opportuno approfondire l'analisi. Uno dei modi ottimali per farlo è passare a un intervallo di tempo inferiore, ad esempio il grafico a 5 minuti, e riprodurre la sessione che ha generato la candela.

Per quale motivo?

Poiché le candele giornaliere possono nascondere molte informazioni. Una pin bar pulita potrebbe apparire come un forte rifiuto, tuttavia sul grafico intraday potrebbe rivelarsi solo una falsa rottura a basso volume o un movimento impulsivo durante le ore di scarsa attività. D'altra parte, una pin bar supportata da una struttura di mercato reale ha molte più probabilità di reggere.

Di seguito sono riportati gli elementi da considerare su un timeframe inferiore:

Vi è stata una corsa alla liquidità o uno stop al raggiungimento del livello?

Il prezzo ha subito una pausa, si è stabilizzato o si è invertito con intenzionalità?

Vi sono stati tentativi multipli di superare il livello che non hanno avuto successo?

Il volume ha registrato un picco durante il rifiuto?

Quando una pin bar riflette un'autentica battaglia intraday, e non solo un movimento casuale, è spesso in grado di fornire maggiori informazioni sulle intenzioni dei veri partecipanti.

Esempio:

In questo esempio, la coppia GBP/USD forma una pin bar ribassista in un'area chiave di resistenza oscillante sul grafico giornaliero. Passando al timeframe di 5 minuti è possibile osservare cosa è realmente accaduto all'interno di quella candela.

GBP/USD Grafico a candele giornaliero

I rendimenti passati non sono indicativi dei risultati futuri

GBP/USD Grafico a candele 5 minuti: come si è formata la pin bar giornaliera

I risultati passati non sono indicativi di risultati futuri

Filtro bonus: Contestualizzare il trend

Se desiderate affinare ulteriormente l'analisi, potete aggiungere un terzo livello. Si tratta di un pin bar in controtendenza o di un pullback all'interno del trend?

Le pin bar in controtendenza a livelli chiave possono funzionare, anche se hanno una probabilità di successo inferiore e richiedono spesso più tempo per concretizzarsi. Le pin bar che si formano durante un pullback per strutturarsi nella direzione del trend prevalente tendono a muoversi in modo più netto.

È qui che l'utilizzo di strumenti come una media mobile esponenziale a 20 periodi (EMA) o un VWAP ancorato può aiutare a definire la configurazione.

Mettiamo insieme ogni elemento

La prossima volta che vedete una pin bar, prendetevi una pausa, evitate di agire precipitosamente e ponetevi le seguenti domande:

È successo a un livello rilevante?

L'andamento intraday conferma la candela?

Se la risposta è sì a entrambe le domande, allora potete considerare tale setup degno di nota piuttosto che un semplice segnale irrilevante.

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell’utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come “ricerca di investimento” non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l’indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

aaplsettimana importante per aapl con la prova delle trimestrali che Comunque andranno quasi probabilmente bene come tutte le altre del settore

Apple (AAPL): Tra Pattern Attuali e la "Parete" Storica dei $248Buona Domanica a tutti i trader, oggi voglio condividere un'analisi un po' più approfondita su Apple (AAPL), perché sta mostrando delle dinamiche davvero interessanti sul grafico.

Da gennaio 2025, Apple ha avuto il suo bel periodo di discesa, facendo minimi e massimi inferiori, fino a toccare un "dip" significativo intorno all'8 aprile. Ma da lì in poi, la storia è cambiata! Abbiamo visto una lunga candela rialzista il giorno dopo, con volumi esplosivi, un vero segnale di forza che ha innescato una fase di rialzo con minimi crescenti.

Da allora, il prezzo si è mosso in un "box" laterale, ma ultimamente si sta mettendo in mostra: dal 18 giugno ha iniziato a formare un Triangolo Ascendente, un pattern super bullish! E non è finita qui: all'interno di questo triangolo, tra il 1° e il 18 luglio, si è formato anche un Pennant, che è stato rotto al rialzo il 21 luglio. Questo ci dice che Apple ha una bella voglia di spingere!

Ora l'attenzione è tutta sulla resistenza dei $214. Questa non è una resistenza qualsiasi, è una vera e propria combinazione di ostacoli: la trend line discendente del giornaliero, la fine di un "buco volumetrico" (quindi tornano i volumi pesanti) e la SMA 200 periodi. Superare tutto questo non sarà una passeggiata, ma la forza che stiamo vedendo indica una chiara intenzione di proseguire.

Ma c'è un'altra cosa da tenere d'occhio, un livello che ho "proiettato" nel tempo e che potrebbe essere la vera "parete" per Apple: i $248! Ricordate il 20 dicembre 2024? Quel giorno Apple ha fatto una candela bullish lunghissima, con volumi pazzeschi, passando da $248 a $254. Subito dopo, il 26 dicembre, c'è stato il classico "sell the rip", con prese di profitto. Questo significa che l'area dei $248 - $254 è un punto in cui si è concentrata un'enorme quantità di scambi, e chi è rimasto "incastrato" o ha preso profitto lì, potrebbe ritornare a vendere se il prezzo dovesse riavvicinarsi.

Insomma, Apple ha una strada chiara davanti a sé, piena di segnali tecnici incoraggianti, ma dovrà dimostrare una forza eccezionale per superare queste resistenze storiche, specialmente l'area dei $248.

Voi cosa ne pensate? Riuscirà la nostra mela a spiccare il volo oltre questi livelli chiave?

Un caro saluto a tutti e come sempre un grande abbraccio.

Grazie Ciao da Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

Apple oggi vale il prezzo che paga… o è la fine di un’era?Warren Buffett, storico sostenitore di Apple, ha lodato i risultati raggiunti sotto la guida di Tim Cook, ma nel frattempo ha tagliato del 70% la sua partecipazione nel titolo. Apple arranca in questo inizio 2025: cosa sta succedendo? Scopriamolo insieme.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Trimestrale in arrivo, AI in ritardo: Apple sotto esame

Tim Cook ha fatto crescere Apple di oltre il 1500% in Borsa e ha gestito con efficacia la macchina operativa. Tuttavia, nel confronto con Steve Jobs, emerge una critica chiave: l’innovazione di prodotto è mancata. L’evidente ritardo nell’implementazione dell’AI nei propri prodotti Apple starebbe costando tanto, e il “mitico” Cook è stato messo in discussione. Secondo LightShed Partners e altri osservatori, Apple potrebbe trarre beneficio da un cambio al vertice. Una Figura più focalizzata sul prodotto, rispetto che alla gestione ed all’esecuzione operativa, potrebbe rappresentare una svolta strategica in una fase di transizione per l’azienda.

I risultati passati non sono indicativi di quelli futuri

La corsa all'AI ha premiato chi ci ha investito fin da subito. Apple, finora è apparsa più attendista, e rischia di rimanere indietro, mentre i competitors guadagnano sempre più terreno. Il settore tecnologico ha recuperato dai minimi di aprile, ma la ripresa è tutt’altro che uniforme. Apple, in particolare, ha sottoperformato Meta di oltre il 30% in soli sei mesi.

I risultati passati non sono indicativi di quelli futuri

Con la trimestrale alle porte, sarà possibile capire se il titolo Apple rappresenti o meno un'opportunità per gli investitori, rispetto agli altri colossi tech. Gli analisti restano divisi: sarà utile osservare i numeri, il bicchiere sarà mezzo pieno o mezzo vuoto?

Strategia AI: Made by Apple or Designed by Apple?

L’intelligenza artificiale è oggi il crocevia strategico per Apple. L’azienda sta lavorando al potenziamento di Siri con funzionalità più avanzate e personalizzate, attese già per il 2025, ma che potrebbero non vedere la luce prima del 2026.

Finora Apple ha adottato un approccio completamente interno, affidandosi ai propri Apple Foundation Models — modelli proprietari gestiti su data center con chip Apple Silicon — per alimentare le sue funzioni AI. Un'impostazione coerente con la sua storica strategia “full stack”.

Ma la concorrenza corre, e Cupertino si trova davanti a un bivio: continuare da sola, oppure affidarsi a partner esterni. Secondo Equity Strategies, l’integrazione della tecnologia OpenAI comporterebbe l’abbandono (parziale o totale) dell’infrastruttura interna, rendendo Apple dipendente da fornitori come Nvidia. Uno scenario anomalo per un’azienda che, per tradizione, integra o acquisisce i propri partner tecnologici.

Ed è proprio qui che entra in gioco l’opzione acquisizione. Apple starebbe infatti valutando l’acquisto di Perplexity AI — valutata 140 miliardi di dollari — e della francese Mistral, due tra le startup più promettenti nel campo dell’AI generativa. Una mossa che le consentirebbe di mantenere il controllo tecnologico, senza rinunciare alla velocità richiesta dal mercato.

Qualunque sia la direzione, l’impatto economico non è marginale. Dipendere da servizi esterni aumenterebbe significativamente i costi e metterebbe sotto pressione il cash flow operativo. E con esso, la principale leva di ritorno per gli azionisti: il buyback. Apple distribuisce pochi dividendi, ma riacquista massicciamente le proprie azioni. Una strategia che potrebbe rallentare se i margini dovessero comprimersi.

Antitrust e DOJ: i nodi che Apple non può ignorare

Per le big tech, l’attenzione delle autorità antitrust non è una novità. Indagini su abuso di posizione dominante e pratiche anticoncorrenziali fanno parte del gioco, e spesso si concludono con sanzioni. Di norma non intaccano i bilanci — ma quando toccano i pilastri del modello di business, l’impatto può essere ben più profondo.

È proprio questo il caso di Apple, che oggi affronta rischi concreti su più fronti. Il contenzioso con Epic Games sull’App Store resta aperto e potrebbe ridurre le commissioni sulle app di terze parti — una fonte chiave per i ricavi dei Servizi.

Ma il nodo più delicato è l’accordo con Google, sotto esame da parte del Dipartimento di Giustizia americano. Parliamo di oltre 20 miliardi di dollari l’anno: è quanto Mountain View paga per essere il motore di ricerca predefinito su tutti i dispositivi Apple.

Se l’accordo saltasse, Cupertino perderebbe una delle sue entrate più stabili. Ma soprattutto, si aprirebbe un nuovo scenario sull’integrazione AI e la monetizzazione dei servizi di ricerca — proprio mentre Apple è costretta a ripensare la propria strategia nel settore.

Abbonamenti, integrazione, fedeltà: la forza silenziosa di Apple

Apple rimane una delle aziende più solide al mondo, con una base utenti globale fedele, un ecosistema chiuso e integrato, e un brand che esercita un forte effetto lock-in. L’approccio full stack — che unisce hardware, software e ora anche AI — rappresenta un vantaggio competitivo difficile da replicare. L’integrazione dell’AI nei dispositivi, soprattutto in ottica edge computing e privacy-first, apre nuove opportunità: traduzione in tempo reale con AirPods, gestione ottimizzata della batteria e accessibilità avanzata sono solo alcuni esempi di funzionalità in grado di spingere il ciclo di upgrade.

A fianco dell’hardware, Apple continua a spingere sul segmento Servizi, che ha dimostrato resilienza anche sotto pressione normativa. A maggio 2025, l’App Store ha registrato un +13% YoY. Le offerte in abbonamento — Apple Music, Apple TV+, iCloud — rappresentano una componente sempre più rilevante del business, grazie a margini superiori rispetto all’hardware e a una ricorrenza che migliora la visibilità dei flussi di cassa. L’infrastruttura AI, se ben valorizzata, potrebbe fungere da base per sviluppare nuovi servizi a sottoscrizione con focus su personalizzazione e produttività.

A livello finanziario, Apple mantiene margini tra i più elevati del settore: il ritorno sul capitale proprio supera il 130% e il margine lordo si attesta sopra il 46%. Questi numeri riflettono l’efficienza del modello integrato e la capacità dell’ecosistema di generare profitti ricorrenti anche in contesti di pressione competitiva. In uno scenario globale sempre più complesso, Apple si conferma un punto di riferimento per solidità operativa e posizionamento strategico nel settore tech.

Il modello Apple e i Key Driver: Hardware e servizi

Il segmento Servizi continua a macinare risultati, con l’App Store che a maggio 2025 ha toccato un nuovo massimo storico: $26,6 miliardi, in crescita del +13% YoY. L’intrattenimento (+21%) e la musica (+20%) guidano la spinta, seguiti da iCloud e altri abbonamenti digitali. Tra i contenuti, Apple TV+ registra buoni riscontri grazie a titoli come Severance, tra i più visti negli USA secondo i dati Nielsen. Netflix resta il dominatore assoluto, ma la sua quota nelle serie più viste è scesa dall’80% nel 2021 a meno del 50% nel 2025: un segnale che lo spazio competitivo si sta allargando.

Nel segmento tablet e PC, iPad e Mac mostrano segnali positivi: +15,2% YoY per i tablet e crescita dei Mac in tutti i principali mercati. Un segnale chiaro che, nonostante la transizione industriale, la base installata continua a generare valore.

Sul fronte smartphone, le vendite di iPhone restano centrali ma mostrano segni di maturazione: l’età media della base utenti è ai massimi, segno che il ciclo di upgrade rallenta. Per controbilanciare, Apple spinge su modelli più accessibili come l’iPhone SE e prepara il debutto nel segmento foldable con l’iPhone Fold, atteso per la seconda metà del 2026; UBS stima una produzione iniziale limitata, con un prezzo tra $1.800 e $2.000, in linea con i dispositivi di fascia alta di Samsung — attuale dominatore del mercato foldable con circa il 56% di quota.

L’espansione geografica è un altro driver, in Cina, uno dei mercati chiave, Apple ha visto le esportazioni calare dell’1,6% YoY, mentre Huawei — il principale competitor locale — è cresciuta del +17,6% secondo dati Counterpoint. Secondo JPMorgan inoltre Apple avrebbe spostato l’assemblaggio degli iPhone dalla Cina all’India per il mercato statunitense — una mossa per contenere l’impatto dei dazi. Tuttavia, Foxconn ha richiamato centinaia di ingegneri cinesi dai suoi stabilimenti in India, segnale di crescenti difficoltà nell’espansione produttiva nel subcontinente.

Cosa attendersi dai prezzi

In questo 2025, Apple continua a restare indietro rispetto al mercato e ai suoi competitor, ma il prezzo delle azioni riflette comunque aspettative elevate. Secondo le stime degli analisti, i ricavi per l’anno fiscale 2025 dovrebbero attestarsi tra i 402 e i 408 miliardi di dollari, mentre l’EPS è visto in un range compreso tra 6,96 e 7,22 dollari.

Numeri solidi, ma con una crescita contenuta rispetto agli anni precedenti — e per molti, non sufficienti a giustificare multipli così tirati. Il titolo viene scambiato con un P/E superiore a 32 e un EV/EBITDA intorno a 22, ben sopra la media del settore. Il rischio? Che il mercato stia già prezzando scenari ottimistici difficili da mantenere.

A complicare la lettura del momentum, va considerato che parte della tenuta recente è stata sostenuta da sconti aggressivi (fino al 40%) e dalla partecipazione di Apple a programmi di sovvenzioni governative. Inoltre, molti consumatori avrebbero anticipato gli acquisti per evitare i dazi in arrivo, comprimendo così la domanda futura.

Negli ultimi mesi, diversi analisti hanno rivisto al ribasso il target price, oggi attestato in media attorno ai $230 per azione. Qualsiasi segnale di rallentamento — sugli utili o sul fatturato — potrebbe rendere il titolo ancora più caro in termini relativi.

Detto questo, Apple ha dimostrato costanza nel premiare gli azionisti: 14 anni consecutivi di dividendi e un piano di buyback aggressivo che continua a sostenere il titolo, anche in fasi di crescita moderata. Un elemento da tenere in conto in un contesto di valutazioni elevate ma ancora sostenibili per un nome come Apple.

Analisi tecnica: livelli e segnali da monitorare

Sul lungo periodo, il titolo Apple resta inserito in un trend rialzista ben strutturato, con minimi e massimi crescenti. Il grafico logaritmico mostra una struttura ancora solida, ma con segnali di rallentamento rispetto alla forza relativa di mercato.

I risultati passati non sono indicativi di quelli futuri

Nel breve termine, in ottica difensiva, il livello da tenere sotto osservazione è l’area dei $170: si tratta dei minimi registrati durante l’Independence Day, in coincidenza con la media mobile a 200 periodi sul time frame settimanale.

Un eventuale ritorno su quel livello potrebbe fungere da supporto tecnico rilevante in caso di ulteriore volatilità.

I risultati passati non sono indicativi di quelli futuri

Dai minimi di aprile, le quotazioni si sono mosse in un trend vagamente rialzista, ma con volumi in contrazione. Il confronto con i competitor e con l’indice di mercato mostra una certa debolezza relativa nel momentum.

I risultati passati non sono indicativi di quelli futuri

In ottica di breakout, la doppia resistenza a $212 e la trendline ribassista che parte dai precedenti massimi costituiscono l’ostacolo tecnico principale. Il superamento di questi livelli — soprattutto con volumi in aumento — potrebbe riaprire spazi di recupero e ridurre il gap di performance con il resto del comparto tech.

I risultati passati non sono indicativi di quelli futuri

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell’utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come “ricerca di investimento” non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l’indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.