Come migliorare la redditività nel tradingIl trading sui mercati finanziari richiede una gestione attenta non solo delle strategie di ingresso e uscita, ma anche dell’attenzione, della disciplina e dell’organizzazione personale. Per aumentare la propria redditività e ridurre gli errori, è fondamentale adottare abitudini e regole che aiutino a mantenere il focus e la qualità delle operazioni.

Ridurre il numero di strumenti nella watchlist

Un errore comune tra i trader è avere una watchlist troppo ampia, cercando di monitorare troppi strumenti contemporaneamente. Ogni singolo asset finanziario richiede attenzione e analisi costante, e più strumenti si seguono, maggiore sarà la difficoltà nel mantenere la concentrazione e catturare in tempo reale segnali importanti. Per questo motivo, è fortemente consigliato limitare la propria watch list ai migliori 3-5 strumenti in cui si è più competenti o che si dimostrano più adatti al proprio stile di trading.

Evitare di aprire troppe posizioni contemporaneamente

Molti trader principianti pensano erroneamente che la quantità delle posizioni aperte sia sinonimo di maggiori opportunità di profitto. In realtà, più posizioni si hanno attive, più aumenta il carico di lavoro necessario per gestirle efficacemente. Ogni trade richiede monitoraggio, eventuali aggiustamenti di stop loss e take profit e un'attenta gestione del rischio. La qualità delle posizioni è sempre più importante della quantità. Per questo, è consigliato aprire meno posizioni, concentrandosi su setup ad alta qualità e aspettando la conferma di segnali chiari. Un numero ristretto di trade permette di dedicare più attenzione a ciascun posizionamento, migliorandone il rendimento e riducendo lo stress.

Lasciare correre i profitti

Quando una posizione inizia a muoversi nella direzione prevista, uno degli errori più diffusi è chiudere troppo presto per “mettere qualcosa in cassaforte”. Sebbene sia naturale voler prendere profitti veloci, spesso questa strategia limita il potenziale guadagno. È importante imparare a lasciare correre i profitti, mantenendo la posizione aperta finché il mercato conferma la tendenza o finché non viene raggiunto un livello target ben definito. Ciò permette di massimizzare il ritorno sull’investimento, sfruttando i movimenti più ampi senza farsi frenare dall’emotività.

Aprire trade solo dopo multiple conferme

Un singolo segnale tecnico o fondamentale può sempre ingannare. Per aumentare l’affidabilità delle decisioni, è prudente attendere almeno due o più conferme che supportano l’idea di trade. Queste conferme possono derivare da indicatori tecnici complementari, pattern grafici o condizioni macroeconomiche che convergono.

Adottando questo approccio, il trader migliora il tasso di successo delle operazioni, riducendo il rischio di entrare in posizioni basate su segnali falsi o poco solidi.

Evitare di fare trading con il cellulare

Sebbene i dispositivi mobili permettono grande flessibilità, il trading efficace richiede un’analisi approfondita e dettagliata che difficilmente può essere svolta su uno schermo piccolo. Molti aspetti critici di un grafico, come livelli chiave, temporalità multiple, indicatori e pattern, rischiano di essere trascurati o non visualizzati adeguatamente. Per questo motivo, il trading dovrebbe avvenire preferibilmente da un computer con schermo ampio, che consenta di analizzare tutte le informazioni in modo chiaro e prendere decisioni più precise e consapevoli.

Conclusione

Seguendo questi cinque semplici ma potenti consigli i trader possono migliorare sensibilmente la propria redditività e la qualità delle operazioni. Queste pratiche aiutano a mantenere disciplina, ridurre lo stress, e focalizzarsi su poche operazioni high-quality, elementi chiave per una carriera di successo nel trading.

Idee di trading

ES1! SPX500USD Analisi di breve termine sull'S&P500Buon sabato 1 Novembre 2025 e bentornati sul canale e nello specifico sull'indice S&P500.

Analisi tecnica su grafico a candele giornaliere e H4, per cercare di capire cosa aspettarsi dalle prossime sessioni, dopo un pullback su resistenza chiave precedentemente identificata e condivisa.

Grazie a tutti per la vostra attenzione e buon week end

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

Sintesi della Fed: il positivo e il meno positivoSpinto da una fase euforica, l’S&P 500 si è avvicinato ai 7000 punti, vicino al suo record di valutazione del 2000, dopo sei mesi consecutivi di rialzo senza correzioni.

La domanda è chiara: la Federal Reserve ha fornito abbastanza elementi per giustificare questa fiducia? Oppure la prudenza di Jerome Powell segna l’inizio della fine di questa fase euforica?

1) Una Fed che rallenta il ritmo senza cadere nella compiacenza

Mercoledì 29 ottobre, la Fed ha annunciato un nuovo taglio di 25 punti base, portando il tasso di riferimento in una forchetta tra il 3,75 % e il 4,00 %. È il secondo taglio consecutivo, deciso per contrastare il rallentamento del mercato del lavoro.

Tuttavia, il voto del FOMC ha mostrato una forte divisione interna: un membro voleva un taglio più deciso, un altro mantenere i tassi invariati. Questa divergenza riflette il delicato equilibrio tra sostenere l’occupazione e evitare nuove pressioni inflazionistiche.

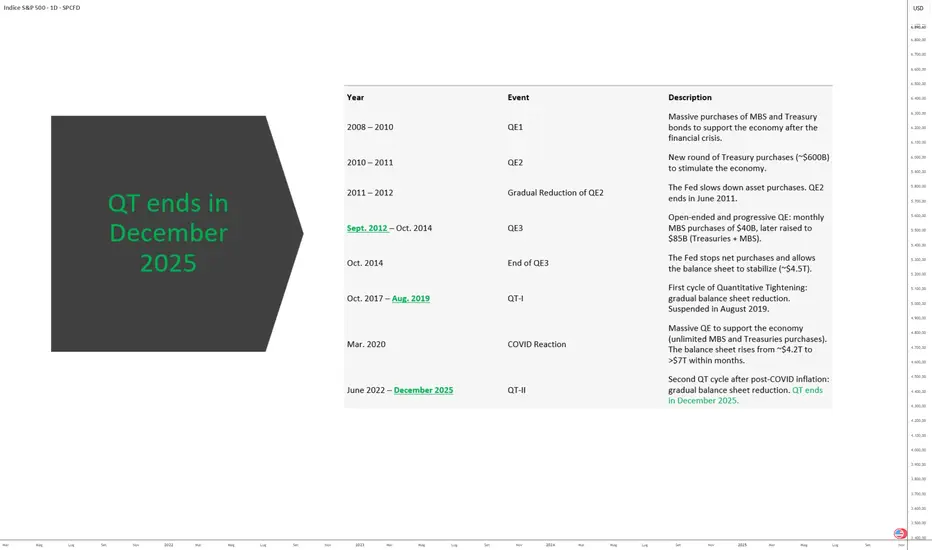

Altro segnale rilevante: la Fed ha deciso di sospendere la riduzione del proprio bilancio (quantitative tightening) a partire dal 1° dicembre, con l’obiettivo di preservare la liquidità del sistema finanziario, mentre i mercati del credito mostrano i primi segni di tensione. Powell ha tuttavia chiarito che questa pausa non implica un ritorno duraturo a una politica espansiva.

🔗

Infine, Powell ha raffreddato le aspettative di un nuovo taglio a dicembre: secondo lui, “nulla è scontato”. I mercati monetari ora stimano circa un 70 % di probabilità di mantenimento, contro quasi il 90 % che prevedeva un taglio prima della riunione.

🔗

2) Tra realismo monetario ed eccessi di mercato

La Fed non esclude ulteriori allentamenti, ma si rifiuta di alimentare una fase rialzista dell’S&P 500 ritenuta ormai eccessiva rispetto ai fondamentali.

Le valutazioni attuali si basano in gran parte sull’ipotesi di nuovi tagli dei tassi. Se questa ipotesi viene meno, aumenta la probabilità di una correzione tecnica dell’S&P 500.

Al momento, tuttavia, l’indice non mostra ancora segnali di inversione.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

SPX500USD ES1! S&P500 fa il suo dovere e tira drittoBuon venerdì 24 Ottobre 2025 e bentornati sul canale con un nuovo video di analisi tecnica - con interessante spunto grafico sulle candele giapponesi - sull'indice US S&P500.

Spero che la disamina tecnica odierna sia gradita e vi auguro un buon week end

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

Serie di stop lossNel trading, una delle sfide più difficili da affrontare non è tanto l’analisi tecnica o fondamentale, quanto la gestione delle emozioni e della psicologia personale durante una serie di perdite consecutive, nota come “serie di stop loss”. Molti trader, specialmente i meno esperti, cadono in trappole mentali che compromettono la loro capacità di reagire in modo razionale e costruttivo.

La dinamica tipica della serie di stop loss

La situazione tipo inizia con l’individuazione di un setup che, secondo l’analisi del trader, appare perfetto. Con grande fiducia e convinzione, si apre una posizione sperando in un esito positivo. Quando però il trade va contro, si incassa uno stop loss. Invece di accettare l’errore e rivalutare l’analisi, il trader tende a razionalizzare la sconfitta attribuendola a fattori esterni come manipolazioni di mercato, stop hunting o eventi imprevisti. Questa negazione dell’errore spinge spesso a forzare la propria previsione originaria aprendo una nuova posizione nella stessa direzione, nella speranza di recuperare rapidamente la perdita. Purtroppo, frequentemente questa operazione fallisce nuovamente e il ciclo si ripete, aumentando frustrazione e confusione. Nei casi peggiori, si tenta una “ultima chance” aprendo un’ulteriore posizione con convinzione, ma senza una chiara analisi aggiornata. Oppure si inverte la posizione nella direzione opposta, ma a questo punto spesso è troppo tardi e il mercato ha già completato il movimento iniziale. Questo genera ulteriori perdite e senso di impotenza.

Perché accade questo comportamento

Questo fenomeno psicologico è radicato nella difficoltà umana di ammettere di aver sbagliato. Il riconoscimento di un errore significa dover accettare una perdita reale, e questo può ferire l’ego e la fiducia personale. Inoltre, il desiderio di “recuperare subito” induce a scelte impulsive e irrazionali, anziché analisi metodiche.

Da qui nascono i bias cognitivi che allontanano il trader dalla disciplina necessaria.

Come superare la barriera psicologica della perdita

Accettare che perdere è parte del gioco. Il trading non è una scienza esatta e anche i migliori professionisti subiscono perdite. Accettare la possibilità di errore libera la mente e riduce l’ansia.

Impostare uno stop loss disciplinato e rispettarlo. Inserire sempre ordini di stop loss e rispettarli senza cambiare o spostare in modo emotivo è una delle chiavi per controllare le perdite.

Fare una revisione obiettiva e razionale dell’analisi dopo ogni perdita, senza cercare scuse. Capire perché la posizione ha perso permette di migliorare il processo decisionale.

Evitare di inseguire perdite con nuove posizioni aggressive. Il cosiddetto revenge trading aumenta solo il rischio di perdere ancora più denaro.

Mantenere un diario di trading emotivo e operativo. Annotare non solo le proprie operazioni ma anche gli stati d’animo aiuta a riconoscere schemi di comportamento disfunzionali.

Considerare sempre che “è umano sbagliare, ma è imperdonabile perseverare nell’errore”. Questo mantra stimola a correggere prontamente gli errori senza lasciarsi trascinare dal sentimento di frustrazione.

Conclusioni

La capacità di accettare le perdite e rivedere sistematicamente le proprie decisioni è una competenza fondamentale per qualsiasi trader che voglia raggiungere la consistenza e la redditività nel tempo. Ignorare questo aspetto e lasciarsi guidare dall’orgoglio o dalla rabbia conduce inevitabilmente a peggiorare la situazione. Il mercato non ha alcuna colpa delle nostre perdite. Spetta al trader sviluppare autocontrollo, disciplina e un approccio pragmatico per trasformare le difficoltà in opportunità di crescita. Nessuno è infallibile e ogni errore è un’occasione per imparare è la chiave per uscire dal circolo vizioso della serie di stop loss.

ES1! QQQ Cosa ci dicono S&P500 & Nasdaq. Aggiornamento Buon mercoledì 22 Ottobre 2025 e bentornati sul canale con un aggiornamento tecnico sia sull' S&P500 che sul Nasdaq. Grafico a candele giornaliere, H4 e H1.

Con la speranza che il contributo sia di vostro interesse vi auguro una buona serata

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

ES1! SPX500USD L'indice S&P500 non molla un colpo...Buona domenica 19 Ottobre 2025 e bentornati sul canale di nuovo con un contributo tecnico di aggiornamento sull'indice S&P500.

Nonostante i timori di un crollo vertiginoso, le quotazioni si mantengono all'interno di un canale rialzista su grafico a candele giornaliere, che sembra essere chiaro, ben impostato e che sembra voler suggerire che gli investitori non abbiamo voglia di mollare la presa.

Vediamo nel video di oggi cosa aspettarci nei prossimi giorni, con un'analisi dall'orizzonte temporale decisamente breve..

Buona serata e grazie per la vostra attenzione

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

Sul precipizioRiprendo la mia visione ribassista dell'SP500 che ha raggiunto settimana scorsa il margine superiore del canale indicato in figura

L'indice anche sotto l'aspetto mean reverting ha raggiunto una distanza dalla sma200 weekly di 35% che spesso coincide con l'inizio delle correzioni più importanti

Una rottura al di sotto della grossa candela rossa di settimana scorsa sarà il segnale di inizio discesa

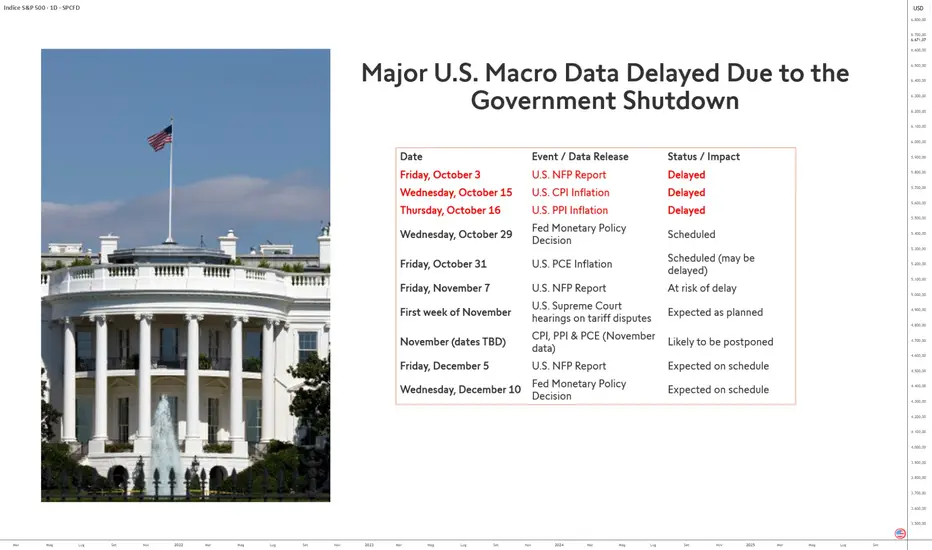

Dati macro in ritardo per shutdown USAIl recente shutdown del governo degli Stati Uniti ha innescato un effetto domino sulla pubblicazione dei principali indicatori macroeconomici.

A causa della chiusura temporanea di diverse agenzie federali, tra cui il Bureau of Labor Statistics (BLS) e il Bureau of Economic Analysis (BEA), una serie di statistiche cruciali sono state ritardate, rendendo più difficile la valutazione in tempo reale della situazione economica americana.

Un calendario economico fortemente disturbato

Dall’inizio di ottobre, diverse pubblicazioni importanti sono state rinviate. Il rapporto sull’occupazione NFP del 3 ottobre è stato il primo a essere colpito, ottobre e dagli indicatori di inflazione CPI e PPI del 15 e 16 ottobre.

Questi rinvii successivi hanno disorientato i mercati finanziari, privati di punti di riferimento statistici fondamentali per anticipare le decisioni della Federal Reserve (Fed). La visibilità su inflazione, occupazione e consumi si è così ridotta in modo significativo, alimentando la volatilità dei mercati azionari statunitensi.

La Fed nel buio

Il rinvio del calendario complica il lavoro della Fed, la cui prossima decisione di politica monetaria è prevista per il 29 ottobre, seguita dalla pubblicazione dell’inflazione PCE il 31 ottobre.

Senza dati aggiornati, i membri del FOMC dovranno basarsi su informazioni parziali o obsolete per decidere la direzione dei tassi d’interesse. Questa mancanza di dati affidabili potrebbe spingere l’istituzione ad adottare un atteggiamento più prudente, rinviando eventuali revisioni importanti della politica monetaria.

Effetti a cascata nei mesi successivi, a meno che lo shutdown termini in ottobre

Il rapporto NFP del 7 novembre e le udienze della Corte Suprema sui dazi doganali, previste nella stessa settimana, potrebbero anch’essi subire ritardi se lo shutdown dovesse prolungarsi. Allo stesso modo, le statistiche di inflazione di novembre (CPI, PPI e PCE) potrebbero subire ulteriori rinvii, compromettendo la qualità delle previsioni economiche di fine anno.

Infine, le pubblicazioni di dicembre — in particolare il rapporto NFP del 5 dicembre e la decisione della Fed del 10 dicembre — potrebbero segnare un ritorno alla normalità, a condizione che le agenzie interessate riescano a recuperare i ritardi accumulati.

In sintesi, più rapidamente termina questo shutdown, più velocemente si normalizzerà la pubblicazione dei dati macroeconomici.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

ES1! SP500: i miei livelli di supporto e la mia visione tecnicaBuon mercoledì 15 Ottobre 2025 e bentornati sul canale con il mio personalissimo aggiornamento tecnico sull'indice S&P500, all'alba della nuova stagione di utili e a poche settimane dalla fine di questo anno solare.

Grazie a tutti per il vostro tempo, per la vostra fiducia e attenzione, e buona serata

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

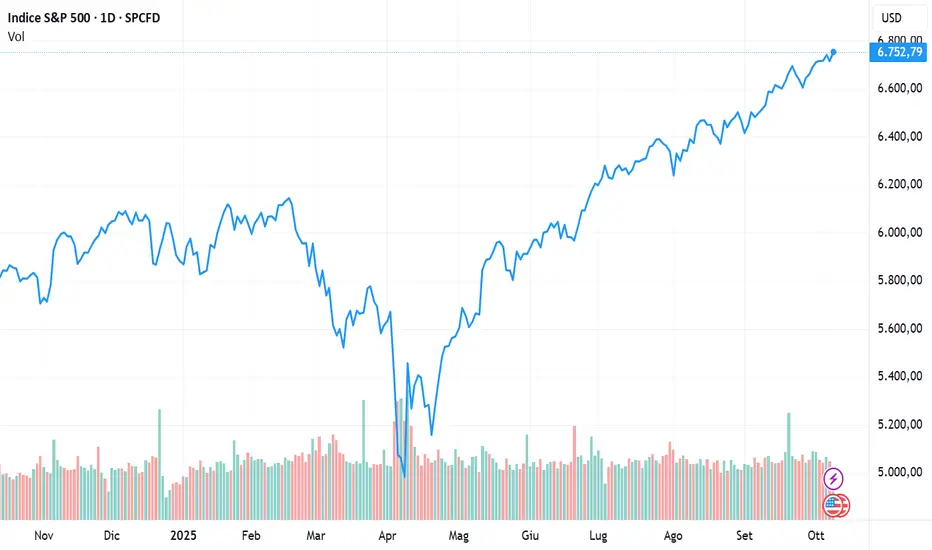

sp 500 verso nuovi maxnuovi max sopra 6800 punti. al momento i titoli che fanno nuovi minimi sul nyse e nasdaq sono spariti, prima si va a fare nuovi max e poi si vedrà, ma è molto probabile che i minimi di questa settimana faranno da supporto da qui a fine anno

S&P 500 e guerra commerciale: quali sono i danni tecnici?Il brusco ritorno delle tensioni commerciali tra Stati Uniti e Cina ha provocato venerdì scorso un’ondata di shock sui mercati finanziari globali, colpendo duramente l’indice S&P 500. L’annuncio di Pechino di nuovi controlli all’esportazione di terre rare, seguito dalla minaccia di Donald Trump di raddoppiare i dazi sui prodotti cinesi al 100 %, ha riacceso lo spettro di una guerra commerciale totale. Questa escalation ha causato una marcata correzione tecnica dell’indice statunitense, che ha appena registrato la sua peggiore seduta degli ultimi sei mesi.

Sebbene le trattative possano ancora portare a un accordo entro la fine di ottobre, gli investitori temono un impatto diretto sui margini delle grandi aziende industriali e tecnologiche, già indebolite dall’aumento dei costi d’importazione e da valutazioni record.

Quali sono quindi i danni tecnici subiti dallo S&P 500 a causa della ripresa della guerra commerciale tra le due principali potenze mondiali?

1) L’indice S&P 500 respinge dalla parte superiore del suo canale rialzista di lungo periodo

Durante la sessione di martedì 30 settembre ho presentato un’analisi tecnica sull’indice S&P 500, ponendo la domanda se fosse stato raggiunto il massimo annuale. Il primo grafico qui sotto rimanda a tale analisi:

I danni tecnici causati dal forte calo di venerdì 10 ottobre restano per ora limitati, poiché non vi è stata rottura di supporti principali. Tuttavia, l’S&P 500 ha confermato un chiaro rifiuto dalla parte alta del canale rialzista in atto dal 2020, area che potrebbe rappresentare il completamento dell’onda 5 secondo il conteggio di Elliott.

All’inizio di questa settimana è necessario monitorare attentamente la media mobile a 50 giorni, la cui rottura a febbraio scorso aveva dato il via alla forte correzione di marzo/aprile legata alla guerra commerciale.

Il grafico seguente mostra le candele giapponesi settimanali dell’S&P 500:

2) L’indice Russell 2000 respinge sotto il suo record storico

Osservando l’ampiezza del mercato, emerge un altro segnale tecnico rilevante: il rifiuto ribassista dell’indice Russell 2000 sotto il record storico di 2.460 punti. Un rifiuto sotto resistenza è una cosa, ma ora è fondamentale non rompere il supporto, in particolare quello a 2.360 punti.

3) Questo rifiuto tecnico avviene a livelli di valutazione molto elevati

La valutazione attuale dell’S&P 500 ha raggiunto livelli storicamente alti, simili a quelli osservati durante la bolla tecnologica del 2000. Il rapporto Shiller P/E si avvicina a 40, segnalando una sopravvalutazione marcata delle azioni statunitensi. Il P/E a 12 mesi supera 30, ben al di sopra della media storica, mentre l’indicatore di Buffett (capitalizzazione di mercato rapportata al PIL) supera il 200 %, un record assoluto. Un tale squilibrio aumenta il rischio di una correzione tecnica in caso di rialzo dei tassi o di calo degli utili aziendali legato alla guerra commerciale.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Correzione prevedibile La correzione che attendevo da un paio di settimane è arrivata con forza scatenata da un nuovo scontro commerciale USA-Cina

Molto probabile una escalation nelle prossime settimane che spingerà i listini ancora più in basso con aperture in gap down lunedì

L’indice ha rotto il canale verde in cui si muoveva già da tempo e ha chiuso sotto la sma50 (linea rossa)

La prima destinazione è probabilmente la media 100 (linea verde) che viene toccata dalla maggioranza delle correzioni “normali” (quelle con ribassi del 10% circa)

Personalmente ho già liquidato tutto in America e attendo con calma il momento di rientrare

I titoli tecnologici sono ampiamente sopravvalutati ed è possibile vedere discese del 30% e oltre dai massimi con un nuovo scontro sui semiconduttori e terre rare

WisdomTree - Tactical Daily Update - 08.10.2025Oro, argento e metalli industriali in poderosa risalita.

Borse asiatiche in evidenza: è l’anno della loro riscossa?

Crisi politica francese preoccupa poco Borse e Govies. Macron sotto tiro.

Listini cinesi attesi (in rialzo?) domani, dopo la pausa di 4 giorni.

Mercati in cerca di direzione: incertezza politica e oro ai massimi storici

Le borse europee hanno chiuso una seduta priva di slancio, ancora una volta condizionata dalla politica. L’attenzione resta puntata sulla Francia, dove le dimissioni del premier Sébastien Lecornu, a meno di un mese dalla nomina, hanno riacceso l’incertezza e alimentato le richieste di dimissioni del presidente Macron. L’instabilità francese, combinata con lo shutdown del governo statunitense, continua a pesare sul sentiment globale.

Europa: stabilità apparente sui listini

Le principali piazze europee hanno archiviato la giornata con variazioni minime:

• Parigi +0,04% a 7.974 punti,

• Londra +0,05% a 9.483 punti,

• Francoforte +0,03% a 24.385 punti,

• Madrid -0,19% a 15.527 punti.

Sul fronte macro, i dati tedeschi hanno deluso le attese: in agosto la produzione industriale è scesa del -4,3% su mese (vs attese -1,0%), dopo il +1,3% di luglio. Gli ordini all’industria sono calati dello 0,8%, segnalando un rallentamento più marcato del previsto.

Nel frattempo, la presidente BCE Christine Lagarde ha commentato l’apprezzamento dell’euro come effetto collaterale dei flussi rifugio: “Gli investitori si sono mossi sull’euro come valuta di sicurezza, un segno di fiducia ma anche una fonte di pressione sul cambio”.

Shutdown USA e Fed sotto osservazione

Negli Stati Uniti, lo shutdown governativo continua a pesare sul clima di fiducia. I principali indici hanno interrotto la serie positiva:

• S&P 500 -0,4%,

• Nasdaq -0,7%,

• Dow Jones -0,2%.

Il mercato obbligazionario resta stabile: Treasury decennale al 4,12%, mentre gli operatori scontano con quasi il 100% di probabilità un taglio dei tassi di 25 punti base a ottobre. I verbali della riunione Fed di settembre, attesi stasera, offriranno maggiori indicazioni, con Jerome Powell in calendario per giovedì.

Le aspettative di inflazione dei consumatori americani a un anno sono salite al 3,4% a settembre (da 3,2% in agosto), massimo da cinque mesi.

Oro sopra quota 4.000 dollari: bene rifugio per eccellenza

Complice lo shutdown, la debolezza del dollaro e la crisi politica francese, l’oro ha toccato nuovi massimi storici oltre i 4.000 dollari/oncia. I futures Usa hanno sfondato questa soglia record, sostenuti anche dall’attesa di un nuovo taglio dei tassi Fed.

Dal 1° settembre il metallo prezioso è salito di quasi +20%, e del +53% da inizio anno, in un rally che appare sempre più difficile da giustificare solo con la domanda rifugio. Anche l’Indice Commodity (106,80 USD) ha segnato il terzo rialzo consecutivo, spinto dai metalli preziosi, mentre l’acciaio resta tra i pochi in negativo da inizio 2025 (-4,5%).

Francia: rischio elezioni anticipate

La crisi francese resta al centro della scena. L’euro ha reagito con un calo dello 0,34% a 1,1672 dollari, ma si è rafforzato sullo yen a 176,35. Dopo le dimissioni di Lecornu, Macron ha concesso tempo fino a domani per nuovi colloqui. Se anche questi dovessero fallire, ha dichiarato di voler “assumersi tutte le sue responsabilità”, lasciando intendere nuove elezioni parlamentari.

Gli analisti ritengono probabile una convocazione delle urne a novembre, anche se Macron difficilmente si dimetterà prima della fine del suo mandato, nel 2027.

Asia: Nikkei ai massimi, poi in rallentamento

In Asia, i listini restano misti. Il Nikkei di Tokyo, dopo aver toccato un nuovo record storico, ha chiuso in calo dello 0,2%, smorzando l’euforia per l’elezione di Sanae Takaichi a leader del Partito Liberaldemocratico (LDP) e futura premier del Giappone.

Le borse di Cina e Corea del Sud sono rimaste chiuse, mentre l’Hang Seng di Hong Kong ha perso 1%, penalizzato dalla debolezza del comparto high-tech.

Sul fronte valutario, il cross dollaro/yen è salito a 152,4, livello più alto da febbraio, mentre il rendimento del bond decennale giapponese ha toccato 1,68%, massimo da quindici anni.

Takaichi si prepara al primo test diplomatico con Donald Trump, atteso a Tokyo a fine mese, per discutere di alleanza bilaterale e cooperazione sulla difesa.

Emergenti e criptovalute: i nuovi protagonisti

Le Borse emergenti continuano a brillare: l’indice MSCI Emerging Markets segna un +28% da inizio 2025, contro il +16,8% dell’MSCI World.

La Cina pesa per il 31,16% dell’indice, seguita da Taiwan (19,4%), India (15,22%), Corea del Sud (11%) e Brasile (4,3%).

Sul fronte digitale, il Bitcoin ha aperto debole dopo una correzione del -2% martedì, dovuta a prese di profitto: in due settimane la criptovaluta ha comunque guadagnato oltre +15%, toccando un nuovo record a 126.000 USD.

Deutsche Bank ha definito Bitcoin “un potenziale pilastro moderno della sicurezza finanziaria, riecheggiando il ruolo dell’oro nel XX secolo”.

Obbligazionario europeo: stabilità nonostante Parigi

Il mercato obbligazionario europeo è rimasto stabile nonostante la crisi francese:

• Bund decennale 2,72%,

• BTP 3,53%,

• OAT decennale 3,57%.

Il Tesoro italiano prevede per venerdì un’asta di Bot annuali per 9 miliardi.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

sp stornanuovo massimo in divergenza ribassista sull'sp 500, ma anche tanti altri indici asiatici e nord americani, possibile ABC in formazione e laterale da qui a fine anno

S&P 500 e ciclo presidenziale: mercato orso nel 2026?Il ciclo presidenziale americano è un approccio ciclico al mercato azionario secondo cui la performance dell’S&P 500 tende a seguire uno schema ricorrente lungo i quattro anni di un mandato presidenziale. Questo ciclo riflette la relazione tra le decisioni politiche, le politiche fiscali e monetarie e la psicologia degli investitori.

Storicamente, il primo anno del mandato (post-elettorale) è caratterizzato da aggiustamenti economici e fiscali, spesso accompagnati da guadagni moderati. Il secondo anno, detto “anno di metà mandato”, è solitamente più incerto: i mercati diventano volatili a causa dell’incertezza politica e di eventuali riforme impopolari.

Questo secondo anno è tradizionalmente il più debole dei quattro, il più favorevole a una forte fase di consolidamento dell’S&P 500 — e corrisponde al 2026 nel ciclo attuale.

Al contrario, il terzo anno del mandato è quasi sempre il più favorevole per i mercati azionari, poiché l’amministrazione cerca di stimolare la crescita prima della campagna elettorale, spesso attraverso politiche fiscali o monetarie più accomodanti. Infine, il quarto anno, quello elettorale, rimane mediamente positivo, ma con performance più contenute a causa dell’incertezza pre-elettorale.

Da questa prospettiva, il 2026 rappresenterà il secondo anno del ciclo presidenziale di Donald Trump — tradizionalmente il più fragile per i mercati azionari. Dal punto di vista tecnico, l’S&P 500 ha recentemente raggiunto importanti zone di resistenza vicine ai massimi storici, dopo un notevole rally post-elettorale. Diversi indicatori di momentum mostrano un indebolimento della dinamica rialzista, mentre il rapporto prezzo/utili di Shiller si trova su livelli storicamente elevati, indicando valutazioni già eccessive.

In questo contesto, è plausibile che il 2026 sia caratterizzato da una fase di consolidamento dell’S&P 500, o persino da una correzione più marcata. Gli investitori istituzionali potrebbero adottare un atteggiamento più prudente, in attesa di maggiore chiarezza sulla politica fiscale, sulla strategia dei tassi della Federal Reserve e sull’impatto delle misure economiche del nuovo governo. Questa fase di pausa sarebbe naturale dopo diversi anni di rialzi sostenuti e potrebbe costituire una base solida per la prossima spinta rialzista del ciclo, tradizionalmente osservata nell’anno pre-elettorale, 2027.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

07/10/25 - SP500 - NY - Possibili scenari M151) Prezzo su ATH (massimo storico)

2) Pullback fino alla confluenza fra FVG e OB

3) Nuovo impulso long almeno fino all’ultimo massimo

Cosa ho capito dopo 7 anni da formatore nel settore trading→ La libertà finanziaria di cui tutti ti parlano non è reale.

Il trading fatto in modo professionale è un lavoro stressante, proprio come quello da cui il 90% delle persone che si avvicina a questa attività vuole scappare. In molti casi l'idea è quella che sarai libero dal tempo e dal luogo una volta padroneggiata la materia, ma non è proprio così. Ammesso che arriverai a quel punto, dovrai 𝐫𝐢𝐨𝐫𝐠𝐚𝐧𝐢𝐳𝐳𝐚𝐫𝐞 𝐥𝐚 𝐭𝐮𝐚 𝐠𝐞𝐬𝐭𝐢𝐨𝐧𝐞 𝐭𝐞𝐦𝐩𝐨𝐫𝐚𝐥𝐞, che sarà totalmente diversa da quella a cui ti ha abituato il tuo lavoro.

→ Chi vuole fare trading, nella maggioranza dei casi, ahimè o non ha risparmi, o 𝐧𝐨𝐧 𝐡𝐚 𝐮𝐧𝐚 𝐜𝐨𝐬𝐜𝐢𝐞𝐧𝐳𝐚 𝐟𝐢𝐧𝐚𝐧𝐳𝐢𝐚𝐫𝐢𝐚 𝐬𝐮𝐟𝐟𝐢𝐜𝐢𝐞𝐧𝐭𝐞 per poterselo permettere.

→ La maggior parte delle persone che ho visto riuscire nel diventare costantemente profittevoli lo hanno trattato come una delle loro fonti di reddito, e 𝐧𝐨𝐧 𝐜𝐨𝐦𝐞 𝐥’𝐮𝐧𝐢𝐜𝐚 𝐟𝐨𝐧𝐭𝐞 𝐝𝐢 𝐫𝐞𝐝𝐝𝐢𝐭𝐨.

→ La 𝐜𝐨𝐧𝐬𝐚𝐩𝐞𝐯𝐨𝐥𝐞𝐳𝐳𝐚 𝐞𝐦𝐨𝐭𝐢𝐯𝐚 di cui si ha bisogno per riuscire è una dote che solo in pochi hanno voglia e tempo di sviluppare. Il trading discerne una conoscenza di se stessi, dei propri impulsi e dei comportamenti che ne derivano, molto profonda.

🔄 La svolta è capire che il trading funziona solo se è parte di un progetto più grande: 𝐮𝐧𝐚 𝐩𝐢𝐚𝐧𝐢𝐟𝐢𝐜𝐚𝐳𝐢𝐨𝐧𝐞 𝐚 360 𝐠𝐫𝐚𝐝𝐢 𝐝𝐞𝐥𝐥𝐚 𝐯𝐢𝐭𝐚 𝐟𝐢𝐧𝐚𝐧𝐳𝐢𝐚𝐫𝐢𝐚.

Proprio questo è uno dei motivi che mi hanno spinto a fare un passo avanti e diventare il 𝐜𝐨𝐧𝐬𝐮𝐥𝐞𝐧𝐭𝐞 𝐟𝐢𝐧𝐚𝐧𝐳𝐢𝐚𝐫𝐢𝐨 𝐜𝐨𝐦𝐩𝐨𝐫𝐭𝐚𝐦𝐞𝐧𝐭𝐚𝐥𝐞, perché quello che conta, prima di cimentarti in qualsiasi scelta, è avere tutti i tasselli della tua vita finanziaria a posto.

S&P 500, è stato raggiunto il massimo annuale?L’indice S&P 500 ha segnato il suo massimo annuale a 6.700 punti? È la domanda legittima che si pongono gli analisti tecnici dopo che il mercato ha raggiunto la scorsa settimana la parte superiore di un canale rialzista di lungo termine. La valutazione dell’S&P 500 ha superato i massimi della fine del 2021 e il mercato sembra essere giunto al termine di un rally iniziato lo scorso aprile.

1. È logico che il mercato sia entrato in una fase di pausa tecnica dopo aver raggiunto un obiettivo importante (6.700 punti)

In un’analisi pubblicata su TradingView a metà settembre, abbiamo evidenziato la presenza di un canale rialzista di medio/lungo termine sull’S&P 500. Questo canale passa intorno ai 6.700 punti, che rappresentavano anche il target medio di prezzo degli analisti finanziari per il 2025.

Il livello di 6.700 punti era quindi sia un obiettivo tecnico sia fondamentale, ed è logico che questa resistenza abbia provocato una fase di pausa sull’S&P 500.

Tuttavia, è ancora troppo presto per parlare della fine della tendenza rialzista di fondo, anche se il mercato dovesse entrare in una correzione a breve termine. Il primo grafico sotto mostra questo canale rialzista come resistenza, ma mostra anche che al momento non vi è alcuna divergenza ribassista prezzo/momentum (con il momentum rappresentato dall’indicatore RSI).

2. L’analisi del sentiment di mercato non mostra ancora le caratteristiche di un massimo finale

I massimi di mercato si formano sempre in fasi di euforia degli investitori retail, mentre i minimi in fasi di paura estrema. L’ultima indagine dell’American Association of Individual Investors mostra che esiste ancora un equilibrio tra compratori e venditori, nonostante la forte fase rialzista tra aprile e settembre. Anche qui, dunque, non ci sono le caratteristiche di un massimo annuale, sebbene una correzione di breve termine sia legittima.

3. L’analisi quantitativa non mostra ancora segni di una fine della tendenza rialzista di fondo

È quindi troppo presto per affermare che questa parte superiore del canale rialzista rappresenti il massimo definitivo del 2025. Questo è anche il messaggio dell’analisi quantitativa, che mostra come il mercato azionario statunitense (azioni dell’S&P 500) non si trovi in una zona di surriscaldamento estremo nella sua maggioranza. Infatti, solo il 55% delle azioni dell’S&P 500 si trova al di sopra della media mobile semplice a 50 giorni, e il mercato non è entrato recentemente in una fase di eccesso rialzista.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Abbandonare troppo presto una strategia di tradingNel vasto universo del trading esistono centinaia di strategie differenti, ognuna con caratteristiche, punti di forza e limiti specifici. Mentre alcune strategie risultano perdenti nel lungo termine, altre offrono rendimenti modesti e poche sono invece davvero profittevoli. Individuare quella giusta, che si adatti alla propria personalità, agli obiettivi finanziari e al livello di rischio accettabile, rappresenta una sfida enorme soprattutto per i trader alle prime armi.

Valutare una strategia in tempi troppo brevi

Uno degli errori più frequenti dei principianti è giudicare una strategia dopo un periodo di prova molto breve, che spesso si riduce a qualche giorno o una settimana. Questo approccio è pericoloso perché la validità e l’efficacia di un sistema di trading vanno misurate su orizzonti temporali molto più ampi, con test su differenti strumenti finanziari e mediante l’utilizzo di molteplici metriche di valutazione. Un backtesting rigoroso deve coprire periodi estesi per includere diverse condizioni di mercato. Fasi rialziste, ribassiste e laterali. Solo dopo aver verificato risultati coerenti nel lungo termine il trader può avere una prima indicazione di affidabilità. Successivamente, è fondamentale testare la strategia su un conto demo per almeno 60 giorni, prima di trasferirla al mercato reale. Questi passaggi evitano conclusioni affrettate basate su periodi troppo limitati o su fortuite combinazioni di risultati.

Il timore dell’errore e la reazione sbagliata alle perdite

Un secondo errore diffuso è abbandonare la strategia non appena si incontrano perdite, spesso anche solo 2-3 trade consecutivi negativi. La ricerca di un metodo “perfetto” che non perda mai provoca frustrazione e porta a cambiare continuamente approccio. In realtà, anche i migliori sistemi di trading prevedono inevitabili perdite e periodi di drawdown, una componente intrinseca del rischio finanziario. La differenza sta nella disciplina del trader. Chi sa accettare la realtà delle perdite, mantenendo fiducia nel sistema e attendendo che la strategia si riprenda, costruisce nel tempo un conto in crescita costante.

L’esempio visivo delle curve di equity

Uno studio comparativo tra un trader inesperto e uno disciplinato evidenzia bene queste dinamiche. Il trader alle prime armi abbandona la strategia ogni volta che subisce una perdita, mutando continuo approccio e rimanendo vittima di una spirale autodistruttiva che porta al prosciugamento del conto. Il trader esperto, al contrario, accetta i momenti di difficoltà e si attiene con costanza al proprio piano, sfruttando la capacità della strategia di riconquistare terreno dopo i momenti negativi. Questo porta a una curva di equity più regolare e in crescita nel lungo periodo.

La disciplina come chiave del successo

La verità è che una strategia “perfetta” non esiste. Le perdite sono inevitabili e fanno parte del gioco. Ciò che distingue il trader vincente è la disciplina, la fiducia nel proprio sistema e la capacità di gestire emotivamente le fasi negative senza abbandonare la strada intrapresa. Solo la pazienza e la perseveranza, unite a una rigorosa metodologia, permettono di sfruttare al meglio una strategia e trasformare il trading in un’attività redditizia e duratura.

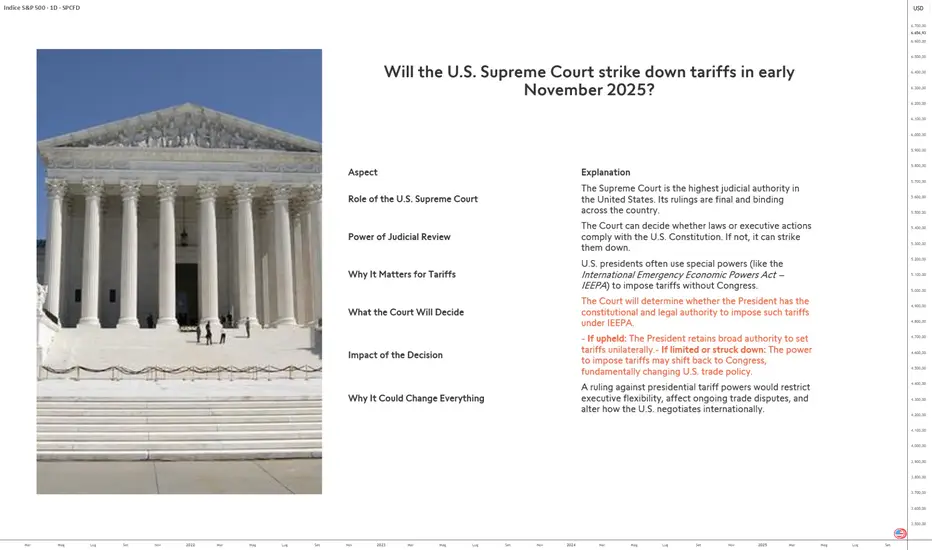

La Corte Suprema degli Stati Uniti annullerà i dazi doganali?Nel novembre 2025, la Corte Suprema degli Stati Uniti potrebbe emettere una decisione storica: stabilire se il presidente Trump abbia, da solo, il diritto di imporre dazi senza passare per il Congresso. Dietro questo dibattito giuridico si cela una questione cruciale per la politica commerciale statunitense e per l’equilibrio dei poteri.

Il ruolo della Corte Suprema

Come massima autorità giudiziaria del paese, la Corte Suprema ha il potere di convalidare o annullare qualsiasi misura non conforme alla Costituzione. Le sue decisioni sono definitive e vincolanti per tutte le istituzioni. In questo caso, deve valutare se il presidente abbia abusato delle sue prerogative utilizzando l’International Emergency Economic Powers Act (IEEPA) per imporre dazi.

Grazie al principio di judicial review, la Corte deve verificare se l’esecutivo rispetta la separazione dei poteri. Da decenni i presidenti invocano l’IEEPA per agire rapidamente, soprattutto in contesti di tensione economica. Questa prassi, tollerata finora, è oggi rimessa in discussione.

Una scelta decisiva – due possibili esiti:

• Se la Corte conferma il potere presidenziale, la Casa Bianca manterrà un’ampia libertà di imporre dazi senza contrappesi immediati.

• Se la Corte limita o annulla questo potere, il Congresso tornerà ad essere l’attore centrale della politica commerciale, rallentando le decisioni ma ristabilendo l’equilibrio istituzionale.

La posta in gioco va oltre il quadro giuridico. Una conferma rafforzerebbe l’esecutivo e potrebbe favorire un approccio più aggressivo nei negoziati internazionali. Al contrario, una restrizione costringerebbe a un ritorno al compromesso legislativo, rendendo più complessa l’attuazione di sanzioni economiche ma offrendo maggiore prevedibilità ai partner commerciali.

Un possibile punto di svolta per la politica monetaria della Fed

Questa decisione potrebbe ridefinire la politica commerciale statunitense per gli anni a venire. Influenzerebbe il modo in cui Washington gestisce le controversie commerciali, conduce le negoziazioni internazionali e bilancia i rapporti di forza tra presidente e Congresso. Avrà inoltre un forte impatto sulla futura traiettoria della politica monetaria della Fed e quindi, più in generale, sui mercati finanziari.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

S&P 500, raggiunta la parte superiore del canale rialzista!Il mercato azionario statunitense è in una bolla speculativa? L’indice S&P 500 e il contratto future S&P 500 si stanno avvicinando a un massimo di mercato importante, mentre la nuova traiettoria monetaria della Fed ha sostenuto il movimento rialzista iniziato lo scorso aprile?

Questa domanda è nella mente degli investitori che partecipano a questo trend rialzista in atto da molti mesi. Logicamente, occorre prestare attenzione ai segnali tecnici di esaurimento per proteggere il capitale investito.

Risponderemo a questa domanda utilizzando l’analisi tecnica dei mercati finanziari, sia da un punto di vista grafico che quantitativo.

1. Attenzione: l’indice S&P 500 e i futures hanno raggiunto la parte superiore del loro canale rialzista di lungo termine, ma non c’è ancora divergenza ribassista

Nell’analisi tecnica, sono necessari più fattori combinati per prevedere un massimo di mercato importante. L’associazione di una resistenza tecnica maggiore con una divergenza ribassista prezzo/momentum è particolarmente efficace.

Il grafico qui sotto mostra le candele settimanali dell’S&P 500: dopo essere rimbalzato a inizio aprile nella parte inferiore del suo canale rialzista di lungo termine, ora ha raggiunto la parte superiore a 6700 punti.

Tuttavia, al momento non c’è divergenza ribassista prezzo/momentum. Ciononostante, la forte resistenza tecnica a 6700 potrebbe innescare prese di profitto.

2. L’indice Russell 2000, small cap statunitensi, ha raggiunto il suo massimo storico della fine del 2021

Nel breve termine, anche il Russell 2000 potrebbe prendersi una pausa poiché si trova a testare il suo massimo storico, ma questa resistenza potrebbe essere superata quest’autunno grazie al pivot monetario della Fed.

Il grafico qui sotto mostra le candele settimanali dell’indice Russell 2000.

3. Da un punto di vista quantitativo, le azioni dell’S&P 500 non sono ancora in una zona di surriscaldamento estremo

I 6700 punti rappresentano quindi una resistenza importante per l’S&P 500, che potrebbe entrare in una fase di consolidamento a breve termine. Tuttavia, il trend rialzista di fondo non sembra minacciato, poiché il mercato non si trova in una zona di surriscaldamento estremo da un punto di vista quantitativo, come mostra qui sotto la percentuale di azioni dell’S&P 500 sopra la media mobile semplice a 50 giorni.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

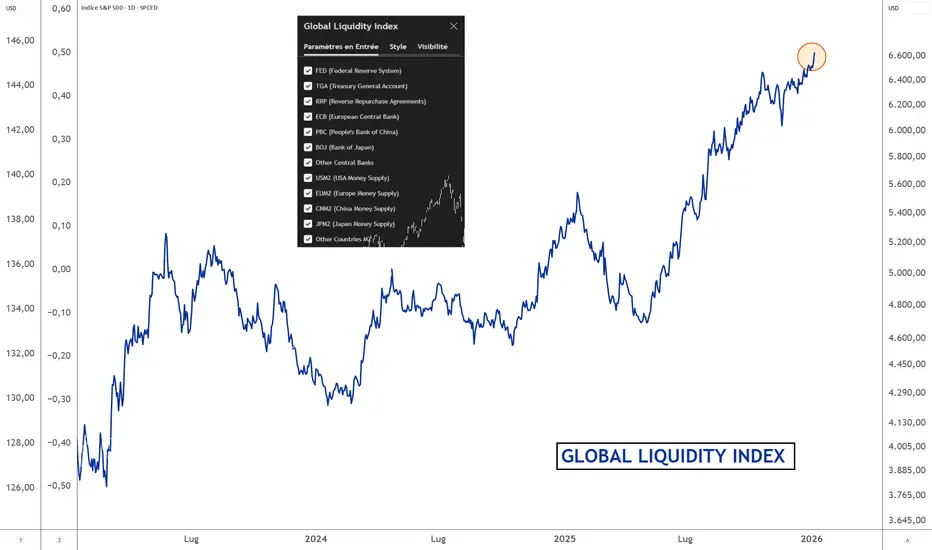

Nuovo record storico della liquidità finanziaria globale1) La Fed ha svelato la sua nuova traiettoria di politica monetaria, ecco i punti chiave:

- Ciclo del tasso dei federal funds fino alla fine del 2025: dovrebbero esserci in totale 3 tagli dei tassi entro la fine dell’anno.

- Aggiornamento delle proiezioni macroeconomiche: La Fed prende atto del rallentamento del mercato del lavoro e prevede ancora una normalizzazione dell’inflazione nel corso del 2026, con il tempo necessario per assorbire l’impatto dei dazi.

- Rapporti di forza tra i 12 membri votanti del FOMC: 11 membri su 12 hanno votato per un taglio dei tassi dello 0,25 %, solo Stephen Miran ha votato per un jumbo Fed cut.

In definitiva, la Fed di Jerome Powell ha quindi sancito un vero pivot monetario per tenere conto del rallentamento del mercato del lavoro, pur restando prudente sulla futura normalizzazione dell’inflazione. La traiettoria monetaria più accomodante annunciata dovrebbe rappresentare un fattore di sostegno per gli asset rischiosi in borsa, ma i prossimi aggiornamenti sull’occupazione e sull’inflazione negli Stati Uniti avranno ancora un forte impatto.

2) La liquidità globale segna un nuovo record storico, un fattore di sostegno per gli asset rischiosi

Gli studi di correlazione mostrano che gli asset rischiosi in borsa sono fortemente correlati all’andamento della liquidità mondiale, cioè alla somma delle masse monetarie delle principali economie del mondo. In pratica, quando la tendenza di fondo della liquidità mondiale è rialzista, anche l’S&P 500 e il prezzo del bitcoin seguono una tendenza rialzista, e viceversa.

Ci sono diversi modi per rappresentare l’offerta monetaria di un paese, e l’aggregato monetario M2 è riconosciuto come la migliore misura della liquidità disponibile all’interno di uno Stato. La liquidità mondiale M2 viene calcolata aggregando le masse monetarie delle principali economie, in particolare Stati Uniti e Cina, convertendole in dollari USA (USD). L’andamento del dollaro influenza direttamente questa misura: un dollaro forte riduce il valore dell’M2 mondiale in USD, mentre un dollaro debole lo aumenta, influenzando i flussi di capitale e le condizioni finanziarie globali.

Anche se la liquidità mondiale M2 è determinante, la capacità netta di credito all’interno del sistema finanziario gioca anch’essa un ruolo importante. Sommando questo dato all’M2 mondiale si ottiene la liquidità globale, che ha appena raggiunto un nuovo record storico, come mostra il grafico allegato a questo articolo.

Questo dovrebbe quindi costituire un fattore di sostegno per il mercato azionario fino alla fine dell’anno.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.