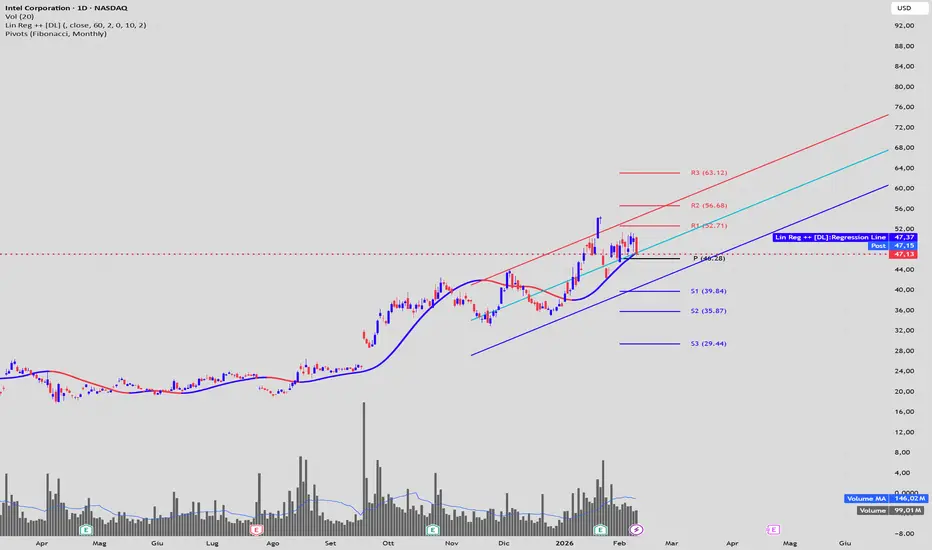

INTEL, una scommessa ormai troppo costa su un turnaround...Negli ultimi cinque anni Intel ha attraversato una fase di trasformazione profonda, che emerge con estrema chiarezza dai suoi numeri di bilancio. Il quadro che si delinea è quello di un ex “campione” della microelettronica che, dopo anni di leadership, ha dovuto affrontare una combinazione difficile di perdita di competitività tecnologica, pressione competitiva e una scelta strategica molto ambiziosa: reinventarsi come grande fonderia globale occidentale, investendo in modo massiccio in nuovi impianti produttivi. Il risultato è un’azienda che oggi fattura ancora oltre 50 miliardi di dollari l’anno, ma con margini drasticamente ridotti, ritorni sul capitale sotto il costo del capitale e flussi di cassa liberi strutturalmente negativi nell’ultimo triennio.

Andamento di ricavi e margini

Se si guarda alla dinamica dei ricavi, il punto di svolta è evidente. Nel 2021 Intel generava circa 79 miliardi di dollari di fatturato; nel 2025 è scesa a circa 52,9 miliardi, con un calo di oltre 25 miliardi in quattro esercizi e un CAGR negativo vicino al 10% annuo. La contrazione è legata soprattutto alla debolezza del mercato PC – storicamente core per Intel – e alle difficoltà nel data center, dove la concorrenza di AMD e NVIDIA è diventata molto aggressiva. A questa pressione sui volumi si è sommato un cambiamento strutturale del mix prodotti in un momento in cui l’azienda ha dovuto aumentare fortemente gli investimenti in R&D e produzione per recuperare il gap tecnologico.

La conseguenza più evidente si vede nei margini. Il margine lordo GAAP, che nel 2021 superava il 55%, è sceso progressivamente intorno al 35% nel 2024 e nel 2025, con una compressione di circa 20 punti percentuali in pochi anni. Il margine operativo ha seguito una traiettoria ancora più estrema: da quasi il 28% nel 2021 a valori molto bassi nel 2022–2023, fino a diventare negativo nel 2024. Anche il margine netto, che una volta stava comodamente sopra il 20%, è crollato prima nella fascia bassa a una cifra e poi in territorio negativo, con il 2024 segnato da una perdita importante dovuta anche a svalutazioni e costi straordinari. Nel 2025 la situazione migliora leggermente: i ricavi sono sostanzialmente stabili e la perdita si riduce a poche centinaia di milioni di dollari, ma restiamo comunque vicini a un margine netto nullo.

In sintesi, Intel è passata da essere una macchina da margini – con una forte combinazione di pricing power e scala – a un modello nel quale i costi fissi e gli investimenti stanno schiacciando la redditività contabile. La difesa delle quote di mercato, la necessità di finanziare nuove generazioni di prodotto e la transizione verso un modello foundry hanno impedito di comprimere i costi in misura sufficiente per mantenere i margini storici.

Struttura finanziaria: solidità ma con segnali di stress

Guardando al bilancio, la struttura patrimoniale di Intel resta complessivamente solida, ma mostra segni di tensione crescente legati alla fase di investimento straordinario. Il rapporto debt-to-equity, pur partendo da livelli relativamente moderati (circa 0,4x nel 2021), è salito nel corso degli anni fino a toccare circa 0,5x nel 2024, per poi flettere nuovamente intorno a 0,4x nel 2025. Questo riflette un aumento del debito lordo negli anni di maggiore intensità di capex, compensato parzialmente da un rafforzamento del patrimonio netto e da una gestione attenta della liquidità.

Il current ratio, ossia il rapporto tra attivo e passivo corrente, mostra una tendenza al peggioramento: da oltre 2 volte nel 2021 è sceso progressivamente verso circa 1,3 volte nel 2024. Un valore ancora superiore a 1 indica che il breve termine è sotto controllo, ma la direzione è quella di un bilancio meno “abbondante” in termini di buffer di liquidità, in un contesto di investimenti pluriennali enormi in nuovi impianti produttivi in USA ed Europa. Le analisi indipendenti confermano che, almeno per ora, il debito è coperto dai flussi operativi e che la copertura degli interessi è adeguata, ma la traiettoria non lascia margini di errore prolungati.

Generazione di cassa: il vero nodo del caso Intel

È nella dinamica dei flussi di cassa che si coglie la profondità della trasformazione. Fino al 2020–2021 Intel generava un poderoso cash flow operativo, ampiamente in grado di coprire il capex e lasciare spazio a dividendi e buyback. Nel 2020, per esempio, il CFO era vicino ai 36 miliardi di dollari, con un capex di circa 14,5 miliardi e un free cash flow superiore a 20 miliardi; nel 2021 il CFO era ancora vicino ai 30 miliardi, con FCF positivo per oltre 9 miliardi.

Dal 2022 in poi il quadro cambia radicalmente. Il cash flow operativo si comprime (circa 15 miliardi nel 2022, poco più di 11 miliardi nel 2023, circa 8–10 miliardi nel 2024–2025), mentre il capex esplode sopra i 20 miliardi all’anno. Questo porta a un free cash flow tradizionale (CFO meno capex) fortemente negativo: circa -9,4 miliardi nel 2022, -14,3 miliardi nel 2023, -15–16 miliardi nel 2024. Anche nel 2025, nonostante un miglioramento nel secondo semestre, il free cash flow “aggiustato” dichiarato dalla società rimane negativo su base annua, pur mostrando un importante turning point con una generazione positiva nella seconda metà dell’anno.

Se ci si sposta dalla prospettiva azionaria a quella dell’impresa (Free Cash Flow to Firm), il quadro non migliora. Le stime di FCFF mostrano valori positivi ma modesti nel 2021–2022 e decisamente negativi nel 2023–2024, con un parziale recupero ma ancora in area rossa nel 2025. In altre parole, l’azienda nel suo complesso non sta ancora generando flussi di cassa sufficienti a coprire il costo del capitale investito in questi anni di maxi-investimenti. Questo è un punto cruciale: non è tanto la mancanza di cassa “operativa” immediata il problema (Intel genera comunque diversi miliardi di CFO), quanto il fatto che il livello di capex necessario per la strategia IDM 2.0 e per recuperare il ritardo sui nodi produttivi assorbe, e supera, tale cassa.

Redditività del capitale: ROE e ROIC in crollo

Se si osservano gli indici di redditività, la traiettoria è coerente con quanto visto su margini e flussi. Il ROE, che nel 2020–2021 era ancora molto solido (25–21%), si è rapidamente deteriorato: circa 8% nel 2022, appena sopra l’1% nel 2023, per poi diventare fortemente negativo nel 2024 per effetto della grossa perdita netta registrata in quell’anno. Il patrimonio netto, nel frattempo, è cresciuto grazie agli utili passati e alla riduzione dei riacquisti, amplificando l’effetto della compressione dell’utile sul rapporto.

Ancora più significativo è il percorso del ROIC. A inizio periodo Intel presentava un ritorno sul capitale investito a doppia cifra, ben superiore al proprio costo del capitale. Con l’erosione dei margini operativi e l’enorme crescita del capitale investito in impianti e macchinari, il ROIC è sceso prima nella bassa singola cifra, poi intorno allo zero e infine in territorio negativo nel 2024. Stime indipendenti indicano un ROIC TTM sostanzialmente inferiore al WACC, che viene valutato attorno al 9,4–9,5% per Intel a metà 2025. Questo significa che ogni nuovo dollaro investito nella struttura produttiva, alle condizioni reddituali attuali, distrugge valore economico per l’azionista.

Il ROS, ossia il margine operativo e netto sui ricavi, racconta la stessa storia da un’altra angolazione: compressione dei margini lordi per effetto della concorrenza, dei costi fissi elevati e dell’inefficienza operativa, unita a oneri straordinari e ristrutturazioni ripetute. Il risultato è una traiettoria da margini estremamente ricchi a margini quasi nulli o negativi in pochi anni.

Moat, vantaggi competitivi e rischi qualitativi

Nonostante il quadro quantitativo di breve-medio periodo sia negativo, Intel non è una “commodity company” priva di barriere. Il gruppo detiene ancora un patrimonio di proprietà intellettuale, relazioni commerciali e scala industriale tale da costituire, potenzialmente, un economic moat. L’ampiezza del portafoglio di brevetti, il controllo di architetture x86 dominanti in ambito PC e server, le profonde integrazioni con l’ecosistema software e con i grandi OEM costituiscono vantaggi non banali. La verticalizzazione (design + fab) e la presenza capillare di fabs in USA ed Europa offrono inoltre una posizione privilegiata nella ridefinizione geopolitica delle supply chain dei semiconduttori.

Tuttavia, questo moat è stato significativamente eroso. Sul fronte tecnologico, TSMC ha superato Intel da anni in termini di nodo produttivo e affidabilità di esecuzione; sul fronte dei prodotti, AMD e NVIDIA hanno costruito business ad alta redditività particolarmente nel segmento server e AI. Intel si trova in una posizione paradossale: resta un riferimento politico-industriale per i governi occidentali, ma deve ancora dimostrare, con risultati concreti, di poter offrire un servizio foundry competitivo ai grandi designer globali. La scommessa IDM 2.0 è, quindi, sia il principale potenziale elemento di rafforzamento del moat (se avrà successo) sia la fonte maggiore di rischio operativo e finanziario.

Una valutazione che implica già un turnaround molto ambizioso

Dal punto di vista valutativo, l’analisi DCF converge su un punto chiave: per giustificare l’attuale prezzo di borsa, il mercato sta già prezzando un turnaround di grande successo. Assumendo un costo medio ponderato del capitale intorno al 9,5%, una crescita a lungo termine moderata (2,5% nominale) e, soprattutto, uno scenario relativamente ottimistico in cui i flussi di cassa liberi per l’impresa passano da livelli vicini allo zero o negativi a circa 10 miliardi di dollari annui nel giro di cinque anni, il valore intrinseco ottenuto è dell’ordine di 20–21 dollari per azione.

Con un prezzo corrente vicino a 48 dollari, questo implica che il titolo scambia a oltre il doppio del fair value stimato da questo scenario; il margine di sicurezza risultante è profondamente negativo, nell’ordine del -55/60%, il che significa che l’investitore sta pagando oggi per una traiettoria di successo molto più rosea di quella già incorporata nelle ipotesi del modello. Per rendere coerente il DCF con le quotazioni attuali sarebbe necessario ipotizzare FCFF stabilmente ben superiori a 15–20 miliardi annui con margini in area top sector e una quasi totale assenza di inciampi esecutivi.

Una scommessa binaria già cara

Dal punto di vista narrativo, la storia di Intel degli ultimi cinque anni può essere letta come il passaggio da una fase di “rendita di posizione” – forte quota di mercato, margini molto elevati, ritorni sul capitale superiori al costo – a una fase di reinvenzione forzata, in cui l’azienda scommette il proprio bilancio e la propria credibilità su una trasformazione industriale tra le più ambiziose del settore. La combinazione di calo dei ricavi, compressione dei margini, ROIC sotto il WACC e FCF negativo è il costo di questa transizione; la speranza è che, a valle, emerga una Intel in grado di competere alla pari nel mercato globale delle fonderie e di sfruttare trend secolari come l’AI PC e l’AI nei data center.

Per un investitore orientato al valore e attento alla disciplina del capitale, però, il quadro attuale suggerisce prudenza. I fondamentali recenti non offrono ancora evidenza di un’inversione strutturale: la generazione di cassa resta fragile, la redditività del capitale è insufficiente e il bilancio, pur solido, è impegnato in un ciclo di investimento molto lungo e costoso. In parallelo, la valutazione di mercato richiede praticamente che il turnaround riesca e che lo faccia in tempi relativamente brevi.

In questo contesto, la tesi che emerge dai numeri non è quella di una “bargain opportunity” sottovalutata, ma piuttosto di una scommessa ad alto rischio su un turnaround industriale complesso, prezzata già con aspettative elevate. Finché non si vedranno segnali convincenti di risalita duratura di margini, ROIC e free cash flow, e/o finché il prezzo non incorporerà meglio il rischio di fallimento parziale della trasformazione, l’approccio più prudente per un investitore fondamentale resta quello di ritenere il titolo sopravvalutato rispetto alla propria capacità dimostrata di generare valore economico.

Intel Corporation

Nessun attività

Cosa dicono i trader

INTEL sotto pressione: opportunità o trappola di valore?Nella sessione di venerdì 23 gennaio 2026, il titolo Intel Corporation ha subito una correzione tecnica severa, registrando una flessione del 17,03% e chiudendo a $45,07. Il movimento è stato innescato da una guidance per il primo trimestre 2026 inferiore alle stime del consenso, nonostante la società abbia riportato risultati per il quarto trimestre 2025 superiori alle aspettative. Tale volatilità riflette un disallineamento temporale tra la capacità produttiva dell'azienda e la domanda di mercato, in un contesto di transizione industriale critica.

L'anno fiscale 2025 si è concluso con segnali misti, evidenziando una stabilizzazione finanziaria ma persistenti sfide operative.

Fatturato Consolidato : Intel ha riportato ricavi annuali pari a $52,9 miliardi, sostanzialmente invariati (-0,4%) rispetto ai $53,1 miliardi dell'esercizio 2024. Il dato segnala l'arresto dell'emorragia di ricavi osservata nel biennio precedente, sebbene la crescita rimanga anemica rispetto ai competitor del settore AI.

Redditività e Struttura dei Costi : Il dato più rilevante è la drastica riduzione della Perdita Netta GAAP, passata da un passivo record di ($18,8) miliardi nel 2024 a ($0,3) miliardi nel 2025. Questo miglioramento è attribuibile all'esecuzione rigorosa del piano di riduzione costi (inclusi i licenziamenti del 15% della forza lavoro) e all'assenza delle svalutazioni straordinarie che avevano gravato sul bilancio precedente.

Performance Trimestrale (Q4 2025): Il trimestre si è chiuso con ricavi per $13,7 miliardi, superando la guidance interna. Tuttavia, il calo del 4% YoY e il margine lordo GAAP al 36,1% (in contrazione rispetto al 39,2% del Q4 2024) evidenziano pressioni sui prezzi e costi di ramp-up per i nuovi nodi produttivi.

Al 27 dicembre 2025, la struttura patrimoniale di Intel appare solida, elemento cruciale per sostenere gli investimenti in conto capitale (CapEx) previsti per il completamento del nodo 18A.

Posizione Finanziaria: La liquidità totale disponibile (cassa ed equivalenti + investimenti a breve termine) ammonta a circa $37,4 miliardi ($14,26B + $23,15B). Questa riserva offre un cuscinetto significativo contro la volatilità operativa.

Leva Finanziaria: Il debito totale si attesta a $46,6 miliardi, con un rapporto Debt-to-Equity di 0,40, un livello conservativo che non desta preoccupazioni immediate di solvibilità, nonostante il Free Cash Flow operativo rimanga sotto pressione.

l sell-off del titolo è stato causato dalle proiezioni per il Q1 2026, che stimano ricavi tra $11,7 e $12,7 miliardi, inferiori al consensus degli analisti. L'analisi qualitativa delle comunicazioni del management rivela che tale debolezza non è imputabile a una carenza di domanda (che rimane robusta per i segmenti AI e Server), bensì a vincoli nella catena di approvvigionamento (Supply Constraints). In particolare, il collo di bottiglia risiede nel packaging avanzato, necessario per l'assemblaggio dei processori di nuova generazione. La gestione delle scorte in modalità "hand-to-mouth" (livelli minimi di inventario) ha ridotto la flessibilità dell'azienda nel soddisfare i picchi d'ordine, posticipando il riconoscimento dei ricavi ai trimestri successivi.

L'investimento è subordinato all'esecuzione impeccabile del nodo tecnologico 18A (previsto per H2 2026). Ritardi in questa fase o il perdurare dei problemi di yield (resa produttiva) comprometterebbero strutturalmente la tesi d'investimento.

Fair Value : Attualizzando i flussi di cassa operativi previsti per il ciclo 2026-2030, il Fair Value intrinseco dell'azione è calcolato a $52-53.

Per i portafogli con orizzonte temporale superiore ai 36 mesi, l'attuale valutazione rappresenta un punto di ingresso razionale. L'azienda scambia a multipli che non riflettono il potenziale recupero della leadership tecnologica né il valore strategico degli asset manifatturieri (Fabs) supportati dal governo USA.

Effetto Trump su Intel: INTC vola del 10%Buona domenica a tutti i trader andiamo a vedere ed analizzare I Protagonisti in Volo,

Intel (INTC) : Vera star della settimana. La notizia del supporto di Trump al CEO Lip-Bu Tan ha scatenato gli acquisti, portando il titolo a rompere i massimi recenti in area 45.50$. I volumi sono stati doppi rispetto alla media, segno di un forte interesse istituzionale che potrebbe alimentare un rally duraturo (il cosiddetto "Trump Trade" sui chip).

Amazon (AMZN): Ottimo movimento. Il titolo sta costruendo una struttura rialzista solida con minimi e massimi crescenti, chiudendo la settimana in area 247$. Il trend è chiaramente positivo, supportato anche dalle prospettive di crescita di AWS per il 2026.

Halliburton (HAL): Il settore energetico spinge forte. HAL ha guadagnato oltre il 16% nelle ultime due settimane e ora punta dritto alla resistenza in area 33.50$ - 35.00$.

I Segnali di Allarme

Apple (AAPL): Nota dolente. Ha rotto il primo supporto scendendo sotto i 260$. Il mercato sembra punire l'incertezza sulla roadmap IA rispetto ai competitor, e la perdita di forza relativa rispetto al Nasdaq è evidente.

Netflix (NFLX): Continua il trend negativo. Mentre il mercato sale, Netflix scende (area 90$), sottoperformando il settore Consumer Discretionary. Gli investitori sembrano cauti in attesa dei prossimi dati sugli abbonati.

In Laterale (Fase di Attesa)

Microsoft (MSFT) & Tesla (TSLA): Entrambe si muovono senza una direzione chiara, congestionate in un range laterale. Per Microsoft l'appuntamento chiave sarà la trimestrale di fine gennaio, mentre Tesla sta lottando per mantenere il supporto psicologico in attesa di nuovi catalizzatori.

Il quadro generale

Il mercato è estremamente selettivo. Non basta più "comprare l'indice": la forza si è spostata dai tecnologici puri (Apple/Netflix) verso i semiconduttori (INTC, TSM) , l'energia (HAL) e l'e-commerce (AMZN).

Come sempre un saluto con un grande abbraccio.

Grazie ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

INTEL tenta di consolidare i prezziINTEL continua a mantenere una fascia di prezzo alta e ogni volta che si parla di una riunione benevola tra USA e CINA si evidenzia una fase di rialzo.

Ma ricordiamoci che INTEL sta vivendo una fase industriale delicata, sta continuando a bussare la porta a differenti e potenziali partner. Sarà veramente la svolta? i Dati della trimestrale sembrano iniziare a dargli ragione.

Primo supporto a 34 dollari.

Secondo supporto a 29 dollari.

Uso sempre le charts di Capital.com per le mie analisi. Sono intuitive, lineari e super precise. Se fate trading, ve le consiglio davvero!

👉 Metti un like se questo articolo ti è stato utile!

👉 COMMENTA per un parere su un Titolo o ETF!

Risk Disclaimer

Le informazioni fornite hanno solo scopo informativo e non devono essere considerate come consulenza finanziaria. Si prega di fare le proprie ricerche prima di prendere qualsiasi decisione di investimento.

INTC- due settimane pazzesche e PLTR preso 2° TargetBuon sabato a tutti i trader, andiamo o a fare la nostra video analisi sulla nostra watch list stoks americani. Preso target su PLTR e sfiorato target su AAPL, mentre su COIN setuèp annullato. Per MSFT siamo ancora dentro ma rimane sul livello del break event, non vuole partire, vediamo lunedì. Mentre andiamo a fare la nostra analisi su INTC e sulle new entry HAL e BIDU.

1. Intel (INTC) - (NASDAQ)

Movimento "Pazzesco": Confermata la tua osservazione. Il titolo ha avuto un rally significativo nelle ultime settimane, con aumenti percentuali a doppia cifra (la performance mensile è riportata intorno al +49% in alcune fonti, e la chiusura recente era sui 35.50$).

Dati da considerare:

ROE: -18,3% (2024), ancora negativo

Debito/Azionario: 51,1%—gestibile, ma leva finanziaria in aumento

Nessun dividendo: la liquidità è prioritaria per gli investimenti

ha superato la maggior parte dei competitor ed è alimentata dall'entusiasmo del mercato alimentato dall'intelligenza artificiale, da notizie strategiche (come l'investimento di 5 miliardi di $ di Nvidia) e da un'aggressiva riduzione dei costi. Ma ecco il colpo di scena: il risultato finale dell'anno scorso era in forte rosso, con un margine netto del -35,3% e un P/E a termine di 302,7x. Non è solo costoso, ma è "un prezzo da sogno" in un momento in cui la perfezione è sfuggente.

Livelli Chiave: Hai menzionato un punto di partenza di $\sim$23 e l'arrivo a $\sim$36. Se ha toccato i $36.30 di recente, questo è il suo massimo delle 52 settimane. Questo rende $$$36.30 un punto di resistenza cruciale da osservare per la prossima settimana.

Analisi Tecnica/Sentiment: La forza del movimento indica un forte momentum rialzista. Per l'analisi, potresti tracciare i livelli di supporto/resistenza:

Resistenza Immediata: $\sim$36.30 (massimo recente).

Supporto 1: Il livello di rottura (breakout) attorno a $33-$34 potrebbe trasformarsi in un nuovo supporto.

Fattori Esterni: Parte della recente forza è legata al sentiment positivo sui semiconduttori e ai progressi nelle iniziative strategiche dell'azienda.

2. Baidu (BIDU) - (NASDAQ)

Movimento Interessante: Baidu è noto per la sua volatilità, spesso influenzata da notizie sulla regolamentazione cinese e sui progressi nell'Intelligenza Artificiale/Robotaxi (Apollo Go).

Prezzo Recente: La chiusura recente è attorno a $131.34. L'intervallo delle 52 settimane va da $\sim$74.71 a $\sim$141.60.

Analisi Tecnica: Il titolo è nella parte alta del suo range annuale, indicando che il trend di medio-lungo periodo è in ripresa, in un contesto di rinnovato interesse per i titoli tecnologici cinesi.

Resistenza Immediata: L'area del massimo a 52 settimane a $141.60 è il prossimo obiettivo significativo se il movimento rialzista continua.

Analisi del Ticker: Visto il recente interesse per l'AI, è un titolo da monitorare per eventuali breakout che lo proiettino oltre il range annuale.

3. Halliburton (HAL) - (NYSE)

Movimento Veramente Interessante: Halliburton è un'azienda di servizi petroliferi, il cui andamento è strettamente legato al prezzo del petrolio e all'attività di perforazione.

Prezzo Recente: La chiusura recente è attorno a $24.38 - $25.11. Ha mostrato una serie di giorni consecutivi di guadagno di recente, accumulando un buon ritorno, spesso in concomitanza con un aumento dei prezzi del petrolio.

Analisi Tecnica:

Resistenza Immediata: La media del target price degli analisti è attorno a $25.83 - $30.59. Un'eventuale rottura sopra $$$25.00 potrebbe spingere verso la prossima resistenza psicologica.

INTC confermera' il break out rialzista?Violazione rialzista del rettangolo di accumulazione. La tenuta del supporto di quota 26 sara' un segnale positivo. Indicatori es oscillatori impostati positivamente.

Due volte vincente: INTC e la virtù della pazienzaBuongiorno a tutti i trader, finalmente dopo tanta pazienza abbiamo preso il secondo target su Intel, ma vediamo cosa è successo.

NVIDIA ha annunciato che investirà 5 miliardi di dollari in azioni ordinarie di Intel e avvierà una collaborazione per sviluppare congiuntamente prodotti per i data center e i PC. Questo accordo, in particolare, prevede che Intel produrrà chip personalizzati che NVIDIA utilizzerà per la sua infrastruttura AI. Per il settore dei PC, invece, Intel realizzerà chip che integreranno la tecnologia di NVIDIA.

Questa mossa è stata interpretata dal mercato come una forte espressione di fiducia nel piano di rilancio di Intel e nel suo ruolo futuro nel mondo dell'intelligenza artificiale. Di conseguenza, le azioni di Intel hanno avuto un balzo significativo, registrando il loro più grande guadagno giornaliero in termini percentuali dal 1987. Anche il titolo di NVIDIA ha beneficiato della notizia, con un incremento, sebbene più modesto.

In sintesi, l'investimento di NVIDIA e la partnership strategica sono visti come un "punto di svolta" per Intel, che la proiettano al centro del settore in piena espansione dell'AI.

Un saluto a tutti e un grande abbraccio.

Grazie ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

INTEL titolo del giorno, storica collaborazione con NVIDIAL'annuncio di una partnership strategica tra Nvidia e Intel non rappresenta semplicemente un accordo commerciale, ma una storica riconfigurazione degli equilibri di potere nell'industria dei semiconduttori, un evento la cui portata si comprende appieno solo contestualizzandolo in una prospettiva storica che ne evidenzia la drammaticità. Vent'anni fa, Intel, allora re indiscusso di Silicon Valley, prese in considerazione l'acquisizione di una nascente Nvidia per una cifra di 20 miliardi di dollari. Oggi, i ruoli si sono completamente invertiti: è Nvidia, ora una delle aziende di maggior valore al mondo, a investire 5 miliardi di dollari per fornire una "ancora di salvezza" al suo ex potenziale pretendente. Questo capovolgimento di fronte è il culmine di un decennio in cui Intel ha mancato le rivoluzioni del mobile e dell'intelligenza artificiale (IA), mentre Nvidia ha cavalcato l'onda dell'IA fino a raggiungere una capitalizzazione di mercato di oltre 4 trilioni di dollari. L'accordo, descritto da alcuni come una "resa pragmatica mascherata da collaborazione", sottolinea la posizione indebolita di Intel e la necessità di appoggiarsi al leader del settore per rimanere rilevante nel futuro del computing. Questa "collaborazione storica" si fonda su un investimento finanziario e su una profonda integrazione tecnologica e di prodotto. I termini specifici dell'accordo prevedono un investimento finanziario di 5 miliardi di dollari da parte di Nvidia per acquistare azioni ordinarie di Intel a un prezzo di 23,28 dollari per azione, un'operazione soggetta alle approvazioni normative. Questo investimento renderà Nvidia uno dei maggiori azionisti di Intel, con una quota di circa il 4% o più. La collaborazione strategica è incentrata sullo sviluppo congiunto di prodotti personalizzati per i mercati dei data center e dei personal computer (PC). Per i data center, Intel progetterà e produrrà CPU x86 personalizzate che Nvidia integrerà nelle proprie piattaforme di infrastruttura IA e offrirà al mercato. Per il personal computing, Intel costruirà e commercializzerà system-on-chip (SoC) basati su architettura x86 che integreranno "chiplet" di GPU Nvidia RTX, dando vita a una nuova classe di prodotti denominati "SoC x86 RTX" destinati a PC ad alte prestazioni. Il cuore tecnico della partnership risiede nell'obiettivo di "connettere senza soluzione di continuità" le due architetture, sfruttando tecnologie proprietarie di Nvidia come NVLink, rappresentando ciò che il CEO di Nvidia, Jensen Huang, ha definito una "fusione di due piattaforme di livello mondiale". Il prezzo di acquisto delle azioni, fissato a 23,28 dollari, rivela un'importante dinamica di potere, rappresentando uno sconto del 6,5% rispetto al prezzo di chiusura di Intel di 24,90 dollari del giorno precedente l'annuncio. Il fatto che Nvidia si sia assicurata una partecipazione a un prezzo scontato indica che ha negoziato da una posizione di notevole forza, mentre Intel, affrontando perdite finanziarie significative (19 miliardi di dollari nell'anno precedente) e una drastica riduzione della forza lavoro, necessitava non solo del capitale, ma soprattutto della validazione tecnologica. Questo investimento segue altre importanti iniezioni di capitale, come i 2 miliardi di dollari da parte di SoftBank e un investimento significativo del governo statunitense che ha acquisito una quota di quasi il 10%, evidenziando che l'ambiziosa strategia IDM 2.0, con i suoi investimenti miliardari in nuove fabbriche, è troppo dispendiosa per essere finanziata internamente. La partnership è progettata per generare benefici reciproci significativi; per Intel, rappresenta un voto di fiducia monumentale nella sua strategia IDM 2.0 e nella sua architettura x86, riducendo il rischio associato ai massicci investimenti di capitale richiesti. Integrando i chiplet GPU RTX, Intel può offrire immediatamente prestazioni grafiche leader di mercato nei PC, concentrandosi sulla sua competenza principale, le CPU, e rientrando prepotentemente nel dibattito sull'IA come componente integrante delle soluzioni per data center di Nvidia. Per Nvidia, i vantaggi sono altrettanto strategici: accoppiando strettamente il suo ecosistema software completo, CUDA, con l'onnipresente ecosistema x86, rende la sua piattaforma ancora più radicata e difficile da sostituire, una contromossa diretta contro AMD. Il beneficio più profondo per Nvidia risiede nella diversificazione geopolitica e della catena di approvvigionamento; dipendendo attualmente in modo critico dalla taiwanese TSMC, la collaborazione con Intel, che sta costruendo capacità produttive all'avanguardia negli Stati Uniti e in Europa con il sostegno del CHIPS Act, rappresenta un'alleanza strategica che riduce la dipendenza a lungo termine da un unico partner geopoliticamente vulnerabile. Per il mercato, questa alleanza promette di introdurre una nuova era di prodotti, come i SoC x86 con chiplet RTX integrati, che potrebbero rivoluzionare il mercato dei PC e posizionare Intel Foundry Services (IFS) come una credibile alternativa futura a TSMC. Passando all'analisi quantitativa, la valutazione di Intel presenta sfide uniche a causa delle recenti perdite significative, che rendono inutilizzabili i tradizionali multipli basati sugli utili. Qualsiasi valutazione deve quindi essere orientata al futuro e dipendere dal successo della strategia IDM 2.0. L'ampia dispersione delle stime degli analisti prima dell'accordo, da 14 a 28 dollari, evidenzia questa incertezza. Il metodo principale per determinare il valore intrinseco è un modello Discounted Cash Flow (DCF) a due stadi, che si basa su proiezioni di ritorno alla crescita dei ricavi, un'espansione dei margini verso le medie storiche grazie a un piano di riduzione dei costi da 8-10 miliardi di dollari entro il 2025, un elevato Capex a breve termine per le nuove fab e un WACC che riflette l'elevata incertezza. Un'analisi comparativa basata sui multipli Prezzo/Fatturato (P/S) e Prezzo/Valore Contabile (P/B) mostra che il rapporto P/S di Intel (circa 2,0x - 2,2x) è drasticamente inferiore a quello di Nvidia (~25x) e AMD (~9x), indicando che il mercato la valuta come un'azienda legacy a bassa crescita. La tesi di investimento si basa sulla possibilità di un "re-rating" di questi multipli se il piano di rilancio avrà successo. Combinando le metodologie, si stima un fair value per Intel in un range compreso tra 38 e 42 dollari. La reazione immediata del mercato all'annuncio è stata un balzo di circa il 30%, portando il titolo a un nuovo massimo di 52 settimane sopra i 31 dollari, un evento che rappresenta un de-risking fondamentale del titolo. Il potenziale di apprezzamento futuro dipenderà da catalizzatori chiave come l'esecuzione della roadmap con Nvidia, il rispetto della roadmap per i nodi di processo avanzati come Intel 18A entro il 2025, i successi di Intel Foundry Services e un contesto macroeconomico favorevole. Persistono tuttavia rischi significativi, tra cui il rischio di esecuzione, la risposta della concorrenza, le sfide di integrazione culturale e il controllo geopolitico e normativo. Sulla base di questa analisi, si può formulare una previsione di prezzo su un orizzonte di 12-24 mesi: uno scenario di base vede il titolo stabilizzarsi nell'intervallo 35-45 dollari; uno scenario rialzista, che richiede un'esecuzione impeccabile, potrebbe spingere il titolo oltre i 50 dollari; infine, uno scenario ribassista, innescato da un fallimento nell'esecuzione, vedrebbe il titolo tornare sotto i 25 dollari, alla sua valutazione pre-accordo.

INTC Il video che spiega cosa è successo oggi è quello del 23/08Buon giovedì 18 Settembre 2025 e bentornati sul canale con il video più breve fin'ora registrato e postato sul mio canale.

Che spero dica tutto..

Buona serata e grazie

INTC - Video analisi e news per il 2° TargetBuon sabato a tutti itrader, in questa video analisi andiamo a vedere il fantastico movimento che ha fatto INTC dopo l'annuncio di Trump di aiutare l'azienda a riprendersi. Si e incontrato anche con il CEO per discutere della questione. Ora risulta che Il presidente degli Stati Uniti, Donald Trump, sta iniettando quasi 9 miliardi di dollari in Intel in cambio di una partecipazione azionaria del 9,9%. Essendo Intel americana avrebbe ricevuto ugualmente l'aiuto grazie a una legge federale sui finanziamenti.

Quello che secondo me Intel ha bisogno è cercare nuovi grandi clienti, ed essere competitiva con i suoi competitor, come NVDA e AMD.

Intel deve affrontare una concorrenza agguerrita, soprattutto da NVIDIA (NVDA) e AMD, che negli ultimi anni hanno guadagnato quote di mercato significative. Per tornare a essere leader, Intel non ha solo bisogno di fondi, ma anche di clienti che si fidino delle sue tecnologie di produzione all'avanguardia.

Il futuro di Intel dipende da processi produttivi come l'Intel 14A, la cui produzione di massa è prevista per il 2027. Questa tecnologia, che si basa sulle innovazioni del processo Intel 18A, è la chiave per competere nel settore. Finora, l'unico cliente esterno annunciato per il processo 18A è Microsoft.

L'aiuto finanziario è senza dubbio una spinta utile, ma il successo a lungo termine di Intel dipenderà dalla sua capacità di innovare e di convincere il mercato che i suoi chip sono i migliori. La strada per il rilancio è lunga, e sarà interessante vedere se l'azienda riuscirà a superare le sfide che ha di fronte.

In fine per noi trader, osserviamo con attenzione quando il prezzo arriva ancora sulle prossime resistenze, e vedremo cosa succederà, solo in quel caso prenderò delle decisioni, al momento la posizione e ben protetta con target portato a casa, quindi siamo tranquilli.

Come al solito vi saluto con un grande abbraccio.

Grazie ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

INTC Probabilmente il mio video più importante su Intel!Buon sabato 23 Agosto 2025 e bentornati sul canale con il mio video aggiornamento - direi il più importante fino ad ora - su Intel Corporation.

Scopriamo insieme perché questo debriefing tecnico è cosi importante e cosa possiamo aspettarci dalle prossime sedute.

Grazie per la vostra attenzione e buon week end

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

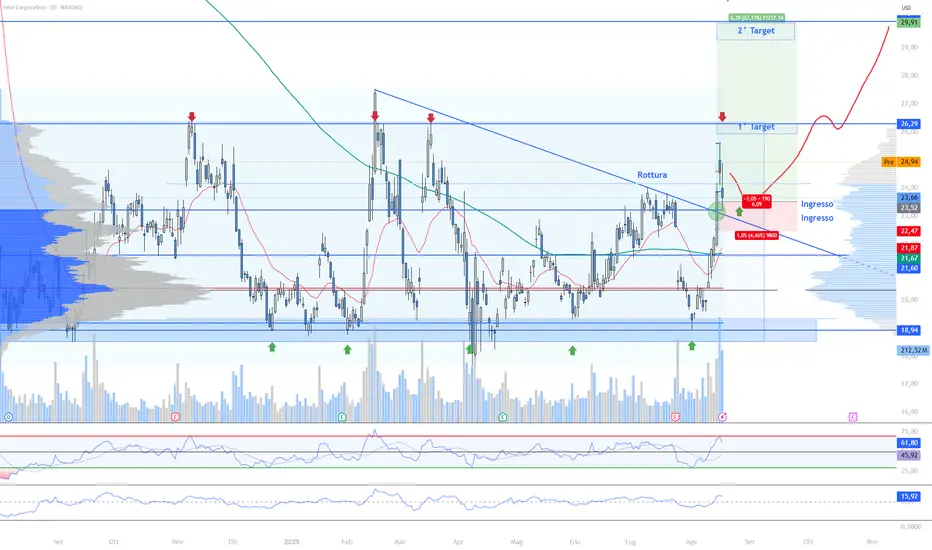

Analisi Tecnica e Operativa su INTEL (INTC)

Buongiorno a tutti i trader da Mauro, in questa analisi, voglio condividere il mio approccio sul titolo Intel, con un focus sulla mia operatività recente e sulla mia visione per il futuro prossimo. Come sapete, il trading non è una scienza esatta, ed è per questo che la gestione del rischio e la pianificazione sono tutto.

Il mio ingresso principale è avvenuto sul livello di $23,44, innescando la prima parte della mia posizione. Avevo preparato un secondo allarme a $23,13, ma non è scattato. Questo ci dimostra ancora una volta l'importanza di non puntare tutto su un singolo prezzo, ma di dividere la "size" del proprio trade su un'intera area. È l'unico modo per non rimanere fuori dal mercato e per proteggersi.

La mia tesi operativa si basa su diversi fattori, sia tecnici che fondamentali. Dal punto di vista grafico, considero il livello dei 23$ di come un supporto cruciale, ecco perchè ho messo lo stop in area 22$. Una sua rottura, infatti, invaliderebbe completamente il mio setup, dato che si andrebbe a compromettere la rottura della trendline che ha seguito il "gap down" dell'8 agosto 2024 e il supporto orizzontale del cluster volumetrico. Fino a quando questo livello tiene, sono fiducioso nella mia posizione.

Oltre ai volumi e all'analisi delle trendline, la situazione è supportata anche da notizie positive. Abbiamo avuto l'annuncio del supporto di Trump, che vuole investire su Intel come produttore di chip leader negli Stati Uniti. Inoltre, l'investimento di 2 miliardi di dollari da parte di SoftBank fornisce un ulteriore catalizzatore positivo. Queste notizie, a mio avviso, spingono il titolo e sono a favore del mio piano.

Per gli investitori a lungo termine, ribadisco che dal livello di $19 Intel si presenta come un'ottima opportunità. Ma per la mia operatività da trader, mi sono prefissato obiettivi chiari: il mio primo target è l'area dei $26, e il secondo è a $29. So benissimo che questo movimento potrebbe richiedere tempo, e soprattutto so che la zona dei $26 sarà un test importante, che richiederà molta liquidità per essere superata.

Ora non ci resta che osservare e gestire al meglio la nostra posizione, perché con un titolo come Intel, non si è mai abbastanza prudenti.

Con questo vi saluto con un grande abbraccio.

Grazie ciao da Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

Trump e Intel: L'Imprevisto Colpo di ScenaBuona domenica a tutti i trader, in questa video analisi andiamo a vedere il rapporto tra Donald Trump e Intel che è al centro di una situazione tesa e complessa, che riguarda la sicurezza nazionale, la leadership aziendale e il futuro dell'industria dei semiconduttori negli Stati Uniti.

La questione principale riguarda il CEO di Intel, Lip-Bu Tan. Trump ha chiesto pubblicamente le sue dimissioni, accusandolo di avere legami e potenziali conflitti di interesse con aziende cinesi legate al settore militare. Questa mossa ha causato una reazione immediata sul mercato, con le azioni di Intel che hanno subito un calo significativo.

Tuttavia, dopo l'iniziale richiesta di dimissioni, c'è stata una svolta. Trump ha incontrato il CEO di Intel alla Casa Bianca e, dopo il colloquio, ha rivisto la sua posizione, definendo Tan un "successo" e lodando la sua storia. Questo ha aperto a una fase di potenziale collaborazione, con la discussione di nuovi scenari per i chip americani, investimenti nell'infrastruttura e la garanzia della leadership tecnologica degli Stati Uniti.

In sintesi, la situazione è passata da un forte scontro a un'inattesa apertura al dialogo, con il governo americano che valuta la possibilità di acquisire una quota in Intel, in un contesto in cui la sicurezza e l'indipendenza nella produzione di chip sono diventate una priorità strategica per gli Stati Uniti.

Un grande saluto e un abbraccio.

Grazie ciao da Mauro.

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

INTC..fase di accumulazione?Il titolo sembra in un laterale di accumulazione. Il superamento del lato superiore sara' un segnale bullish supportato da indicatori ed oscillatori impostati positivamente.

INTC Intel su punto di rimbalzo interessanteBuon lunedi 4 Agosto e bentornati sul canale con un aggiornamento tecnico sul titolo Intel.

A seguito del rilascio degli utili della scorsa settimana e dopo essere andato perfettamente a target (ribassista) vediamo cosa Intel sta covando per le prossime sedute giornaliere e settimanali.

Grazie per la vostra attenzione e buona serata

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

INTC Intel è a mio parere pronta per un sell-off post utili..Buon giovedi 24 Luglio e bentornati sul canale con un aggiornamento tecnico su Intel, a poche ore dal rilascio degli utili.

Vediamo come si sta posizionando il mercato, con che volumi di scambio e cosa potremmo aspettarci da un punto di vista tecnico dalla price action del titolo.

Grazie per la vostra attenzione e buona serata

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

INTEL: Pronta al decollo??Buongiorno a tutti amici trader e investitori,

oggi porto il grafico di Intel, azienda storica nel settore tecnologico famosa per la produzione di semiconduttori e chip di alta qualità con collaborazioni con le più grandi aziende come NASDAQ:AAPL , NASDAQ:MSFT , HKEX:992 , NYSE:DELL , ecc.

L'ultimo massimo di questa azienda risale a gennaio 2020 dal quale è scesa del 74% circa facendo un minimo poche settimane fa, e adesso ci troviamo a -67% dai massimi.

Tra i suoi competitor principali abbiamo NASDAQ:NVDA e NASDAQ:AMD che in confronto hanno performato molto meglio per via dei veloci sviluppi nel campo dell'AI.

Intel nel Q1 2025 ha mostrato calo degli utili, ma ricavi sopra le attese con il dato del Client Computing Group in flessione del 8% mentre il Data Center & AI è cresciuto dell’8% e Foundry del 7%, e il nuovo CEO Lip‑Bu Tan ha annunciato tagli strutturali: riduzione personale superiore al 15 %, riduzione spese operative a $17 mld nel 2025.

Un azienda come Intel non credo che possa scomparire dall'oggi al domani e se vediamo il grafico nel passato, il vero massimo di tutti i tempi, risale ad agosto del 2000 dal quale è sceso fino al -84% fino a febbraio 2009.

Con questo voglio dire che se l'azienda attualmente si trova in un periodo di crisi non significa che non potrà risorgere come ha fatto in passato.

Ho iniziato ad investire su Intel da 1 anno circa, incrementando di volta in volta senza esagerare, e adesso inizio a vedere i primi sintomi di una ripartenza tramite l'analisi grafica.

Dopo l'ultimo gap down il prezzo ha oscillato mantenendo un certo livello di supporto che non ha più rotto.

Allo stesso tempo vedo che l'indicatore Predictum ha toccato un livello di supporto molto importante nel quale in passato aveva reagito molto bene, e da lì ha invertito la sua tendenza da ribassista a rialzista.

L'indicatore EVE, sia sul Daily che sul Weekly mi informa che il prezzo si trova in una fase in cui è pronto per un esplosione e i 2 livelli di eccesso di prezzo sul weekly si trovano al di sopra del prezzo attuale di mercato, questo significa che il prezzo attuale è molto a sconto.

Unendo tutti i fattori sono propenso ad incrementare l'investimento su Intel e se tu stai seguendo il mio portafoglio, saprai il motivo del mio incremento.

Tu cosa ne pensi? Condividi la mia visione?

👍 Se vuoi vedere altri post simili metti un like/boost

🙋♂️ Ricordati di seguirmi per non perderti le mie future analisi

⚠️ Disclaimer: Questo post è a solo scopo informativo e non costituisce consulenza finanziaria. Fai sempre le tue ricerche prima di prendere decisioni di investimento.

CBOE:SPX OANDA:SPX500USD FX:NAS100 CME_MINI:NQ1! AMEX:SPY

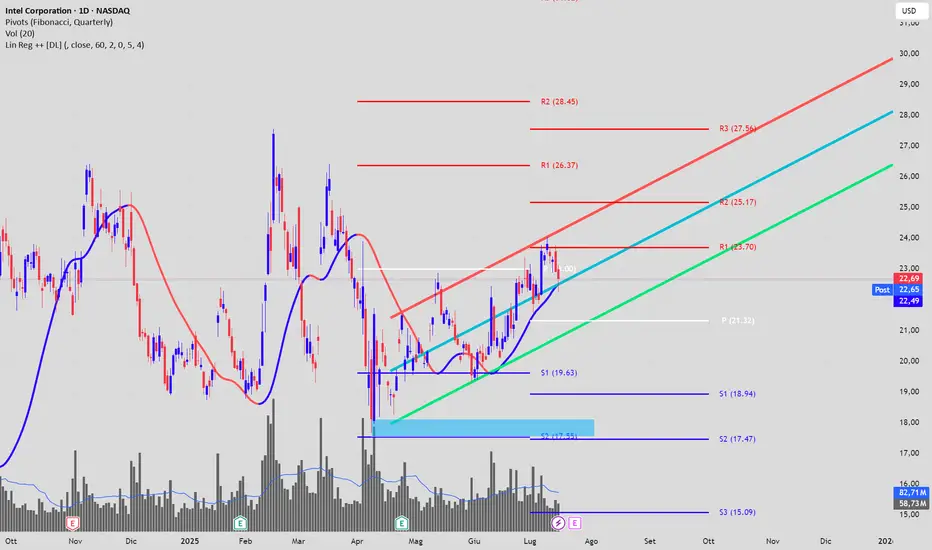

Intel tenta un faticoso e lento recuperoDa appassionato di componentistica hardware non posso per essere dispiaciuto per la situazioni di intel, ricordo ancora l'8700k sul quale fare overclock portando stabilmente sopra i 5ghz per uso quotidiano. Di fatto da allora è stata una lenta discesa, con i 10 nanometri sotto i quali non riusciva a produrre, con i 10+, 10++, 10+++, nei vari forum era diventata un meme, ma comunque riusciva a rimanere a livello di prestazioni poco dietro a AMD, ma con un brand decisamente forte e leader di mercato. Purtroppo i ritardi di quegli anni, un tecnologia big little che non si è dimostrata all'altezza (al contrario dei processori ARM, investimenti massici nelle farm che però non hanno ripagato tali investimenti, (tant' è che gli ultimi processori sono prodotti da TSMC). Per non parlare del ritardo nell'entrata nel mondo gpu con schede di tutto rispetto per la fascia bassa ma niente di straordinario.

Ora tralasciando tutte queste vicende, che è comunque bene conoscere, cosa può accadere ad intel, sicuramente il programma di ristrutturazione sta portando a buoni frutti, l'efficientamento dei processi interni è sempre da accogliere con positività.

Ma dal punto di vista tecnico?

Beh dal punto di vista tecnico l'azione attualemente sembra ben orientata per uscire dal pantano in cui si è ritrovata con un a concorrenza spietata da parte di AMD che le ha strappato quote di mercato soprattutto la consumer.

Sia la regressione lineare che il canale di regressione sono inclinati positivamente, segnale sicuramente di forza del titolo negli ultimi 2 mesi, ha però risentito della prima area di resistenza trimestrale con un tentativo di rottura non andato a buon fine, con il ritorno dei prezzi subito al di sotto.

Personalmente inizio a vedere possibilità long per questo titolo, (anche se molto dipenderà dalla bunta dell cpu che verranno rilasciate nelle prossime generazioni).

Il livello attualmente da monitorare è 23.70. In quanto per poter proseguire il rialzo deve essere rotto possibilmente con buoni volumi che ne confermino la bontà. I fake out sono all'ordine del giorno ma i vuolumi tendenzialmente non mentono.

ma secondo voi INTEL cosa stà facendo ? ..... pavimentazione ...dal 2 Agosto 2024, supporti evidenti, se non si entra ora su questo strumento non si entra più. Probabilmente la risalita sarà lunga ma il rischio rendimento è ottimo. Il Trampone non permetterà mai di far fallire INTEL

Verso i 26$Il prezzo ha un movimento che si ripete da mesi

Scende sul supporto dei 19$ (linea blu) e poi risale alla resistenza dei 22$ (linea viola)

Quando supera i 22$ sale fino ai 26$ (linea azzurra) per poi tornare giù ai 19$ dopo i breakout falliti

La settimana scorsa ha chiuso al di sopra dei 22$ e ora si dirige verso il nuovo test dei 26$

INTC - ROMPE AL RIALZO CON VOLUMI, ATTIVO SETUP.Buongiorno a tutti i trader,

Ieri Intel (INTC) ha messo a segno una lunga candela con un guadagno di quasi l'8%, rompendo con decisione la trendline di breve periodo. La chiusura, accompagnata da volumi significativi, si è posizionata al di sopra della trendline e anche della SMA a 200 periodi.

Sarà cruciale osservare se il titolo accetterà questo livello nei prossimi giorni. Se dovesse confermare la rottura e mantenere la posizione, si attiverebbe il mio personale setup:

Ingresso: area $21.50 - $21.68

Stop Loss: $20.20

1° Target: area $24.00

2° Target: area $26.50

3° Target: area $28.00

Intel vola in borsa tra speranze di allentamento delle restrizioni e nuovi segnali tecnici

Martedì, le azioni Intel (INTC) hanno registrato un forte rialzo di quasi l'8%, chiudendo poco sopra i 22 dollari e superando la performance dell'S&P 500. Questo aumento si inserisce in un generale rally dei titoli dei semiconduttori, spinto dalle speranze che le restrizioni sulle esportazioni verso la Cina possano essere allentate.

Gli Stati Uniti e la Cina stanno attualmente tenendo colloqui commerciali a Londra, dove si discuterà anche delle restrizioni sulle esportazioni di vari prodotti, inclusi i chip. Il settore dei semiconduttori, rappresentato dal PHLX Semiconductor Index, ha guadagnato il 2% in ciascuna delle ultime due sessioni.

Nonostante il recente guadagno del 10% dall'inizio del 2025, Intel ha perso quasi il 30% del suo valore negli ultimi 12 mesi a causa dell'incertezza sulla sua direzione strategica e l'incapacità di sfruttare appieno il fiorente mercato dei chip per l'intelligenza artificiale. Tuttavia, Lip-Bu Tan, il nuovo CEO insediatosi a metà marzo, ha avviato un importante sforzo di ristrutturazione.

Dal punto di vista dell'analisi tecnica, le azioni Intel sono rimaste in un range di prezzo da agosto scorso. Il rialzo di martedì è stato significativo perché ha visto il prezzo chiudere sopra sia la media mobile a 50 che a 200 giorni, con il volume giornaliero più alto da inizio aprile, indicando una forte convinzione d'acquisto. Anche l'indice di forza relativa (RSI) è tornato sopra la sua soglia neutra, segnalando un'accelerazione del momentum dei prezzi.

Il testo conclude suggerendo di monitorare aree cruciali di resistenza se il titolo dovesse continuare a salire, e un importante livello di supporto in caso di ribassi.

Buon trading a tutti

Grazie Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

INTC possibile contro-trendAttualmente il trend di INTEL è palesemente ribassista, il problema è che uno short a questi livelli non ha un R:R abbastanza positivo per mettere a rischio i proprio soldi. Personalmente penso che aspetterò per cercare dio comprare il prossimo supporto con uno stop relativamente stretto.