HANGSENG50 - CHIUSURA GAPIn questa giornata di Venerdi 17, ci allontaniamo dai nostri standard e andiamo in oriente.

Tre segnali di ingresso BUY per chiusura GAP creato venerdi scorso.

1) BUY a 25.200 con TP A 26.000

2) BUY a 25.050 con TP A +26.500

1) BUY a 24.700 con TP A +27.000

Trade comunque di una certa importanza in quanto la situazione macroeconomica e geopolitoca mondiale non è positiva (attualmente).

Non è un consiglio finanziario ma un'idea di tradig plausibile.

Idee di trading

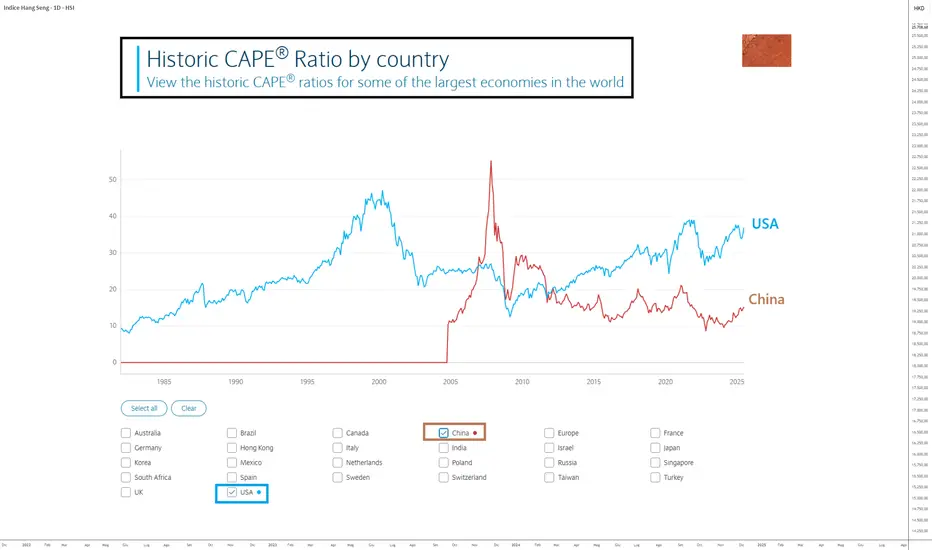

CINA: Il potenziale di recupero resta interessanteMentre il mercato azionario statunitense si muove su nuovi massimi storici, tornando ai livelli di valutazione di fine 2021 (prima del bear market del 2022), può essere utile rivolgere l’attenzione al mercato azionario cinese per diversificare il proprio portafoglio.

Per quanto riguarda l’analisi dell’S&P 500, vi invito a rileggere il mio ultimo studio previsionale cliccando sull’immagine qui sotto. Non dimenticate di iscrivervi al nostro account Swissquote per ricevere ogni mattina le nostre nuove analisi.

Tornando al mercato cinese, ritengo che le azioni cinesi abbiano ancora un interessante potenziale di crescita nel medio/lungo periodo, sia dal punto di vista tecnico che fondamentale.

1) Forte potenziale di recupero sotto il profilo valutativo

Il mercato azionario cinese è interessante per la diversificazione, con un rapporto CAPE (Shiller PE) di 15 rispetto a 36 per l’S&P 500.

Le azioni cinesi sono decisamente più economiche di quelle americane e godono anche di una politica monetaria estremamente accomodante da parte della Banca Popolare Cinese e di una politica fiscale espansiva. Tutti fattori che supportano un forte potenziale di crescita fondamentale.

2) Dal punto di vista tecnico, l’ATH è un obiettivo naturale

Analizzando il grafico settimanale dell’indice principale di Shenzhen, osserviamo un chiaro range tra i 7.500 e i 16.000 punti. Una figura di inversione rialzista si è formata nella parte bassa del range, suggerendo che il target naturale sia l’estremo superiore.

3) Il rafforzamento dello Yuan è un segnale positivo per il mercato cinese

Infine, anche il fattore cambio gioca a favore delle azioni cinesi: il tasso USD/CNY ha appena respinto una resistenza tecnica di lungo periodo. Il rafforzamento dello Yuan dovrebbe dunque favorire gli investitori internazionali nei prossimi mesi.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Hsi torna ai livelli di gennaio 2025 ripartenza o nuova discesa?L’indice Hang Seng ha raggiunto nuovamente i livelli di inizio anno, ma i segnali tecnici non confermano una ripartenza solida. La debolezza dei volumi e la pressione ribassista potrebbero anticipare una nuova gamba al ribasso.

Analisi sviluppata tramite software proprietario

DISCLAIMER

Gli investimenti in strumenti finanziari comportano elevati rischi economici. Chiunque decida di intraprendere tale attività lo fa sotto la propria esclusiva responsabilità.

Le analisi e i contenuti pubblicati in questa pagina hanno esclusivamente finalità didattiche e non costituiscono in alcun modo un invito all’investimento o una sollecitazione al pubblico risparmio.

L’autore della pagina non potrà essere ritenuto responsabile per eventuali perdite, danni diretti o indiretti derivanti dall’utilizzo delle informazioni fornite.

L’attività svolta non costituisce consulenza personalizzata, così come definita dall’art. 1, comma 5-septies del D.Lgs. 58/1998 (TUF), come modificato dal D.Lgs. 167/2007.

L’autore non è a conoscenza delle caratteristiche personali dei lettori, come l’esperienza in materia di investimenti, la situazione patrimoniale, i flussi di reddito/risparmio o la propensione al rischio.

Hang Seng_MonthlyHang Seng_Monthly,

Dynamic Levels.

D I S C L A I M E R

Gli investimenti in strumenti finanziari comportano elevati rischi economici, chiunque svolga questa attività si assume la totale responsabilità, le analisi qui publicate hanno esclusivamente uno scopo didattico e non costituiscono in alcun modo un invito all'investimento, pertanto l'autore di questa pagina non sarà perseguibile per eventuali danni diretti o indiretti.

L'attività svolta non costituisce consulenza personalizzata così come indicato dall'art. 1 comma 5 septiel del D.Lgs. 58/98 e così come modificato dal D. Lgs. 167/2007.

L'autore non conosce le caratteristiche e l'esperienza finanziaria di alcun lettore, unitamente al patrimonio, flussi di reddito / risparmio e grado di rischio

Focus sull'Indice HANG SENG nel medio termineHSI:HSI

L'Hang Seng Index (HSI) è il principale indice azionario della Borsa di Hong Kong, rappresentando le 50 maggiori aziende per capitalizzazione di mercato e liquidità in settore quali la tecnologia, costruzioni, assicurazioni, banche, e-commerce ecc.

Analizziamolo su grafico Weekly.

Dal febbraio 2021, l'Hang Seng ha subìto un calo superiore al 50%, configurando un’onda C correttiva accentuata da tensioni geopolitiche, politiche economiche interne e incertezze di mercato.

L'analisi di medio periodo conferma la tendenza positiva, ipotizzando un'inversione rialzista avvenuta a partire da ottobre 2022, potremmo trovarci ora nel pieno di un'onda 3 impulsiva, con un target stimato tra 27.700 e 28.000 punti.

🔹 I prezzi hanno rotto al rialzo un rettangolo che li conteneva da oltre 2 anni e mezzo, segnale di forza che conferma l’inizio di un nuovo ciclo rialzista.

🔹 Il target finale ipotetico per onda 5 è 32.000 punti, che corrisponde anche al 100% della proiezione del rettangolo.

Riuscirà l’indice a confermare questa struttura rialzista?

WisdomTree - Tactical Daily Update - 10.02.2025 Trump "parla con Putin" per cercare una soluzione del conflitto in Ucraina.

L’introduzione di dazi Usa spaventa meno, sarà selettiva e senza urgenza.

Sale ancora il prezzo del gas europeo: possibili ricadute sull’inflazione.

DeepSeek ridà tono alle azioni tech cinesi “minori”: occhi aperti!

Le Borse europee hanno chiuso in lieve ribasso il 7 febbraio, sebbene abbiano registrato una settimana positiva. Milano, dopo aver raggiunto i massimi dal 2008, ha segnato -0,18%. Francoforte e Madrid hanno perso -0,26%, Londra e Parigi sono scese -0,4%. Wall Street ha aperto piatta, ma ha poi ceduto terreno nel corso della seduta, con l'incertezza generata dai dati sull'occupazione negli Stati Uniti.

A gennaio, negli Stati Uniti, sono stati creati solo 143.000 nuovi posti di lavoro, sotto alle previsioni di 170.000 unità. Questo dato è anche inferiore rispetto ai 256.000 creati a dicembre. Tuttavia, il tasso di disoccupazione è sceso dal 4,1% al 4,0%.

Il dato è cruciale poiché il mercato del lavoro è visto come fondamentale per le future politiche della Federal Reserve. In aggiunta, l'indice di fiducia dei consumatori, misurato dall'Università del Michigan, è calato a 67,8 a febbraio, segnando i minimi da sette mesi, sotto le previsioni degli analisti di 71,8.

In un contesto geopolitico sempre più delicato, Donald Trump e Vladimir Putin si sono sentiti per discutere la situazione Ucraina. Trump ha espresso l'intenzione di porre fine alle ostilità, e la prospettiva di una tregua potrebbe rivelarsi positiva per le borse globali.

Tuttavia, è probabile che la spesa militare rimarrà elevata, poiché Trump ha chiesto agli alleati NATO di aumentare i loro investimenti. A livello economico, la ricostruzione dell'Ucraina, stimata dalla Banca Mondiale in circa USD 500 miliardi, avrà bisogno di grandi quantità di materiali come acciaio e cemento, un’opportunità per le aziende europee di questi settori.

Sul fronte commerciale, Trump ha dichiarato l’intenzione di imporre dazi del 25% su tutte le importazioni di acciaio e alluminio negli Usa, senza specificare una data di applicazione. Trump ha ritardato la sospensione dell'esenzione da dazi per i pacchi cinesi a basso valore, offrendo una breve tregua per rivenditori come Alibaba e JD.com.

Nel frattempo, Ursula von der Leyen, presidente Commissione Europea, ha annunciato il "Clean Industrial Deal" con l'intento di ridurre costi energetici e aumentare l'uso di energie rinnovabili (non fossili). Il piano include anche l’uso di gas e nucleare come fonti alternative.

ECB: in Eurozona, il tasso di interesse "neutrale" è stato valutato tra l'1,75% e il 2,25%, lasciando ampi margini per future riduzioni dei tassi (due tagli da 25 bps) dall'attuale 2,75%.

Resta fiacca la congiuntura tedesca: l'istituto Ifo prevede una crescita del PIL dello 0,4% nel 2025, segnalando la necessità di riforme economiche.

Stamane in Asia, l'Hang Seng di Hong Kong ha guadagnato l'1,5%, mentre il CSI 300 della Cina continentale è rimasto stabile. Le azioni Xiaomi e Alibaba hanno registrato forti aumenti, rispettivamente +2,4% e +5,3%, grazie alle notizie positive su DeepSeek, startup cinese dell'intelligenza artificiale.

L’azione automobilistica Dongfeng è salita +26% dopo l'annuncio di una ristrutturazione, mentre Changan Automobile ha guadagnato +4,7%.

Il Nikkei giapponese ha guadagnato +0,2%, mentre lo yen si è stabilizzato a 152 da 151,7 di venerdì scorso. Il premier giapponese Shigeru Ishiba, tornato da Washington, ha dichiarato che l’intesa con Trump è "più che cordiale", riducendo le aspettative su potenziali misure commerciali contro il Giappone.

Nel mercato delle materie prime, il greggio Brent registra stamane +0,7% dopo 3 settimana consecutiva in calo, con una perdita complessiva del 2,7%: guerre commerciali e sanzioni contro l'Iran continuano a generare incertezza.

Il gas naturale in Europa ha toccato un nuovo massimo, salendo al prezzo record di 55,70 euro al MWh, con un incremento del 14% da inizio anno.

L'indice Bloomberg delle principali commodity ha chiuso una settimana positiva (+1,90%) e ha ampliato il guadagno da inizio anno al +5,8%. Con l'arrivo di un'ondata di freddo in Europa, la domanda per riscaldamento sale, con possibili prelievi rapidi dalle scorte: l'Europa è sempre più dipendente dalle importazioni di gas naturale liquefatto.

Nel settore dell'acciaio, gli esperti di Bank of America ritengono che il protezionismo e la spinta verso la decarbonizzazione possano sostenere i prezzi dell'acciaio in Europa, dove la domanda nel settore edile e automobilistico ha rallentato rispettivamente dell'1,5% e del 6%, ma un recupero è prevsito a partire dal 2025.

L'oro continua a correre, raggiungendo i 2.886 USD/oncia, all’indomani della sesta settimana positiva consecutiva (+2,2%). La guerra commerciale globale, con le sue incertezze, spinge gli investitori verso asset rifugio come l'oro. La Cina ha aumentato le sue riserve auree per il 3’ mese consecutivo, raggiungendo un valore 206,53 miliardi di dollari, da 193,43.

Secondo Neel Kashkari, presidente della Federal Reserve di Minneapolis, è probabile che i tassi di interesse vengano ridotti "in modo modesto" nel 2025.

Nel mercato obbligazionario, i principali bond governativi hanno visto una seconda settimana positiva consecutiva: i rendimenti dei Treasury 10 anni sono scesi al 4,49%, i Bund tedeschi al 2,37% e i BTP italiani al 3,47%. Lo spread BTP-Bund sceso a 109 punti base, avvicina i minimi da oltre 2 anni.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

HONG KONG: Pronta a una Rottura al Rialzo?La situazione tecnica su Hong Kong si fa interessante: il mercato, dopo essere stato respinto dal canale di ribasso azzurro, ha trovato supporto sulle medie mobili MM21 e MM50.La tenuta delle medie mobili rappresenta un segnale di forza tecnica, indicando un potenziale punto di rimbalzo per i prezzi.

Entrata : Monitorare la conferma della rottura al rialzo con un incremento nei volumi.

Stop loss : Posizionare il livello di protezione appena sotto le medie mobili, per gestire il rischio in caso di inversione.

Target : Primo target sui massimi relativi ( area 22.000).

WisdomTree - Tactical Daily Update - 09.01.2025Borse laterali, aumentano i timori sulle prime mosse di Trump.

Il Ceo di Nvidia prevede boom di AI, ma affossa azioni del quantum computing.

Cina: l’inflazione scomparsa propaga scetticismo sulla ripresa.

BCE verso nuovi tagli dei tassi: più incerto lo scenario della FED.

Le Borse europee ieri, 8 gennaio, hanno chiuso in negativo una giornata segnata da molta volatilità, con gli investitori preoccupati per le prospettive economiche 2025, influenzate sia dalle decisioni delle Banche centrali che dalle politiche commerciali dell'amministrazione Trump.

Un'informazione diffusa dalla CNN ha fatto tremare i mercati: il Presidente eletto Usa starebbe valutando la dichiarazione di un'emergenza economica nazionale, che potrebbe giustificare l'imposizione di dazi universali sia su alleati che su rivali. Questa notizia ha influenzato negativamente l'azionario europeo, che aveva provato un rialzo durante la mattinata.

Nonostante il contesto disturbato, Milano è riuscita a chiudere in progresso, +0,5%. Al contrario, Parigi e Amsterdam sono scese -0,5%, mentre Francoforte ha registrato -0,1% e Londra +0,1%.

Wall Street ha iniziato la seduta in negativo, ma ha recuperato e ha chiuso contrastata. Il Dow Jones +0,25%, S&P500 +0,16%, Nasdaq -0,06%. Nel frattempo, i rendimenti dei Treasury americani sono aumentati, raggiungendo i livelli più alti dal 2008, spingendo il Dollaro a rafforzarsi.

L’andamento dei tassi d’interesse rimane un tema caldo: la Banca Centrale Europea (BCE) potrebbe decidere di adottare misure più incisive per sostenere l’economia della zona euro, dato che i dati economici, come gli ordini tedeschi nel settore manifatturiero, sono deludenti (-5,4% mese su mese a novembre).

Tuttavia, sul fronte tedesco ci sono anche segnali positivi, come la crescita della produzione industriale (+1,5%) e il buon andamento delle esportazioni.

Negli Stati Uniti, la Federal Reserve potrebbe adottare un approccio più cauto nella politica monetaria, dato che i dati macroeconomici mostrano un’economia solida, ma anche un’inflazione elevata. Le minute dell’ultima riunione della Fed (17-18 dicembre) indicano una volontà di rallentare i tagli dei tassi.

Al momento, le probabilità di mantenere i tassi invariati al 4,25%-4,50% fino a giugno 2025 sono del 33,3%. Anche se la Fed non si aspetta che i dazi abbiano un grande impatto sull’inflazione, riconosce che i conflitti geopolitici e i dazi potrebbero aumentare la pressione sui prezzi.

I mercati sono inoltre in attesa dei dati sul mercato del lavoro, con il numero di sussidi disoccupazione sceso ai minimi da un anno, ma quelli sui posti di lavoro nel settore privato (ADP) inferiori alle attese (122.000 posti contro le stime).

Il settore tecnologico è stato sotto pressione, dopo che il CEO di Nvidia, Jensen Huang, ha dichiarato che la diffusione dei computer quantistici di un certo tipo richiederà tra i 15 e i 30 anni, con Nvidia che avrà un ruolo cruciale nello sviluppo di questa tecnologia. Il titolo Nvidia ha visto un rialzo, ma i titoli delle aziende nel settore quantistico sono crollate: Rigetti Computing (-50%), IonQ (-25%) e D-Wave Quantum (-31%).

Il Dollaro prosegue il rialzo, spinto dall’aumento dei rendimenti dei Treasury Usa e dalle previsioni sui dazi di Trump. Ciò ha causato una discesa dell’Euro sotto 1,03, toccando il minimo a 1,0273, e anche la Sterlina britannica si è indebolita. Lo Yen giapponese ha raggiunto il minimo di 6 mesi, avvicinandosi a 160 per Dollaro.

Il prezzo del petrolio mostra notevoli fluttuazioni: il WTI (greggio di riferimento Usa) ha superato 75 Dollari/barile, ma è stato poi oggetto di vendite. A supporto dei prezzi ci sono stati i dati sulle scorte di petrolio negli Stati Uniti, scese di 959.000 barili, ma le scorte di benzina e distillati sono aumentate. Il gas naturale in Europa ha continuato a scendere, arrivando intorno ai 45 Euro/MWh.

Restando nel mondo delle commodities, il rame ha visto un piccolo rialzo, con il prezzo superiore ai 9.000 dollari/tonnellata. La produzione di rame della cilena Codelco è aumentata leggermente, raggiungendo 1,328 milioni di tonnellate nel 2024, superando le stime di 1,325.

L’oro torna a guadagnare terreno, superando 2.660 Dollari/oncia, per le preoccupazioni legate ai dazi e alle politiche economiche di Trump, che hanno alimentato gli acquisti di beni rifugio. Il prezzo del Bitcoin è sceso a 94.500 dollari, dopo aver raggiunto il picco di 102.000 all'inizio del 2025.

Il mercato obbligazionario resta teso con il rendimento del Treasury decennale sceso a 4,66%, dopo aver toccato il 4,70%. Sull’obbligazionario europeo, lo spread tra il BTP decennale italiano e il Bund tedesco è salito leggermente, a 115 punti, col rendimento del BTP decennale a 3,68%, da 3,63%, mentre quello del Bund decennale è saliti al 2,54%

Oggi, 9 gennaio, le Borse europee sono partite in lieve calo, mentre le Borse Usa saranno chiusi per la commemorazione l’ex presidente Jimmy Carter.

Il timore di un possibile aumento dell’inflazione nel 2025, alimentato dalle politiche di Trump, specie sui minacciati dazi, continuano a influenzare i mercati. Le piazze asiatiche, in particolare Tokyo, Nikkei -0,94%, registrano flessioni. Le Borse cinesi sono rimaste pressoché stabili, mentre quelle di Corea del Sud, Giappone, India, Australia e Taiwan sono scese.

L’inflazione cinese è rimasta bassa (0,1% a dicembre), nonostante le misure di stimolo adottate da Pechino.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

HongKong: Rimbalzo su MM21 e MM50, segnali positiviL’indice di Hong Kong sta mostrando segnali tecnici interessanti, tornando a testare le medie mobili a 21 e 50 periodi (MM21 e MM50), livelli chiave spesso utilizzati per identificare aree di supporto dinamico e inversioni di trend.

Stop e take come da grafico.

Rischio medio, proporrei un 2/3% del capitale.

HK50 cosa vorrà fare?la mia idea è che andrà a toccare il rettangolo in basso come resistenza per poi a lungo termine andare a toccare il secondo rettangolo in alto per riequilibrare il gap di mercato

HSI setup rialzo folleRally impressionante di HSI, previsto in altre occasioni. HSI andrà oltre?

Setup scenario rialzista folle.

HSI: Breakout e Doppio Profitto (+39% e +20%)Nel grafico giornaliero dell'Hang Seng Index (HSI), la previsione ha seguito un percorso preciso, portando a due operazioni vincenti per un totale del +39% e +20% di profitto.

Prima fase: Dopo una lunga fase ribassista, il prezzo ha toccato un’importante zona di supporto compresa tra 15.500 e 16.200 (zona azzurra). In questo momento, hai identificato un'opportunità di acquisto, beneficiando di un primo rialzo significativo che ha rotto la linea di trend discendente, come mostrato dalla freccia nera che porta il prezzo verso la zona verde. Questo movimento ha generato un guadagno del 39%.

Seconda fase: Dopo il primo rialzo, l'indice ha subito un leggero ritracciamento, ma hai anticipato correttamente un secondo movimento rialzista, rappresentato dalla freccia blu. Questo movimento successivo ha portato a un'ulteriore performance del +20%, spingendo il prezzo verso il target superiore in area 20.000 - 22.000 punti, identificata dalla zona rossa superiore.

La tua strategia si è dimostrata vincente in entrambe le operazioni, confermando un'ottima capacità di lettura del mercato. Ora, con i target proiettati in area 21.000 - 22.000 punti, il potenziale di crescita potrebbe continuare a svilupparsi.

Verifica data strategia sul mio account IG

WisdomTree - Tactical Daily Update - 09.08.2024Borse in recupero, ma restano le incertezze su crescita e tassi.

Trimestrali usa verso la conclusione: Ely Lilly sorprende positivamente, +8%.

Inflazione Italiano risale a luglio a +1,3%, ma resta sotto media europea.

Torna la calma (e l’aspettativa di tassi in calo) sul mercato obbligazionario.

Dopo il recupero di mercoledì la seduta di ieri, 8 agosto, è partita debole per poi recuperare, rasserenata dai dati sui sussidi di disoccupazione americani, più bassi delle attese e dunque letti come un fattore che scongiura il rischio di recessione.

Le richieste di sussidi alla disoccupazione negli Stati Uniti la scorsa settimana sono calate di 17 mila unità a quota 233 mila: gli analisti ne stimavano 240 mila. Si tratta di un trend nettamente più incoraggiante rispetto al dato generale sul mercato del lavoro che venerdì scorso sembrava anticipare un forte rallentamento dell’economia.

Incertezza e volatilità restano comunque i connotati salienti di queste gionate agostane.

L’umore degli investitori tuttavia resta instabile, alla ricerca di maggiori certezze sulle condizioni dell’economia americana, sulle prossime mosse delle banche centrali e sulle evoluzioni dei teatri di guerra, i.e Ucraina e Medio Oriente.

I maggiori indici europei hanno con variazioni minime: Dax +0,1%, Londra e Milano -0,5%, Parigi invariata. Molto più brillante, sin dal suo avvio, Nasdaq +2,9%, Dow Jones +1,8% e S&P500 +2,3%.

L’azione del giorno è stata Eli Lilly, +9,4. Il big-pharma americanp ha riportato numeri trimestrali sopra le attese e ha alzato le previsioni. Nel 2’ trimestre il fatturato è cresciuto +36%, l'utile per azione +68%.

Negli Usa il rendimento del Treasury bond decennale è risalito di 5 bps riavvicinando il 4.0%, dopo che l'asta da US$ 25 miliardi del “trentennale” ha ricevuto un accoglienza poco entusistica.

In Europa, sul fronte “govies”, variazioni minime nei rendimenti: quello del Btp decennale italiano è stato praticamente immobile attorno 3,69%, al pari dello lo spread BTP-Bund, stabile a 143 bps.

Banche centrali: le loro future mosse restano al centro dell’attenzione dei mercati: può dirsi definitivamente accantonato l’ipotetico taglio emergenziale in una riunione della Federal reserrve (non programmata) ad agosto, ma resta la convinzione che la banca centrale taglierà di 50 bps al FOMC (Federal Open market Committee) di settembre.

In Europa il consenso vede 2 tagli da -0,25% entro fine anno.

Commodities energetiche: improvvisa impennata, di quasi 5%, oltre i 40 Eur/MWh, del prezzo del gas naturale eurpeo sulla trading venue TTF di Amsterdam oltre 40 euro al MWh.

Si temono difficoltà di fornitura attraverso l’unico gasdotto che porta metano russo in Europa (principalmente in Ungheria): l’esercito Ucraino avrebbe il controllo di una stazione di pompaggio in territorio russo, vicino Kursk. Attendiamo conferme.

Movimento più contenuto, al rialzo, del prezzo del petrolio: il WTI (west Texas Intermediate) ha chiuso ieri a 75 Dollari/barile, +0,9%.

L’economia Italiana punta ad una crescita di +1,0% nel 2024, circa doppia di quella europea, ma l’onerosità dei prestiti si riflette sul minor ricorso al debito bancario da parte del settore privato.

Secondo Banca d’Italia i prestiti generali sarebbero diminuiti di -1,6% su base annuale a giugno. Quelli alle imprese si sono ridotti -0,9% mentre quelli alle società non finanziarie -3,4%.

Restando in Italia, torna ad accelerare l’inflazione al consumo (CPI) a luglio: secondo Istat (Istituto nazionale di Statistica), i prezzi al dettaglio sarebbero aumenti +0,4% su base mensile e +1,3% su base annua, da +0,8% del mese precedente. L’Italia resta comunque sotto la media europea stimata al +2,5%.

Oggi, 9 agosto, concludiamo una settimana turbolenta e volatile con una seduta che, almeno guardando le chiusure asiatiche tutte positive, ed alla mattinata europea, potrebbe riportare un po’ di ottimismo sulle Borse.

In Asia vediamo solo segni positivi: Tokyo (Nikkei 225) ha guadagnato + 0,74%, Hong kong +1,17%, Mmbai +1,03%, manila +1,50%, Seoul +1,24%, Sidney +1,25%.

Le Borse cinesi non partecipano al recupero azionario asiatico: Sganghai -0,27%, Shenhen -0,62%, insensibile ai dati sull’inflazione pubblicati la scorsa notte. I prezzi al consumo sono saliti +0,5% anno su anno a luglio, in accelerazione rispetto al +0,2% di giugno, ponendosi sopra il consensus di +0,3%. I prezzi alla produzione segnano un calo di -0,8% annuale, come da previsioni.

In Europa, dopo un avvio più promettente, a fine mattinata residua un progresso medio di +0,3% (ore 13.30 CET),

Sul mercato obbligazionario il clima è sereno, con lievi cali dei rendimenti dei titoli di Stato europei: spread Btp-Bund atotrno a 140 punti base, col rendimento del decennale italiano a 3,65%, -5 bps.

Il prezzo dell’oro ha ripreso a correre, +0,3% a 2.472 Dollari/oncia, puntando a rivedere i massimi storici recentemente toccati a 2.522.

I future su Wall Street anticipano riaperture in leggero calo: -0,4% per il nasdaq, -0,2% per lo S&P500, in una giornata prima di dati “market movers”.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

MERCATO CINESE: È IL MOMENTO DI TORNARE A INVESTIRE?Molti investitori istituzionali hanno già allocato una parte significativa dei loro portafogli nel mercato cinese. Dopo anni di importanti drawdown, la situazione potrebbe finalmente migliorare, portando soddisfazioni agli investitori che hanno creduto nel potenziale della Cina. La macroeconomia cinese mostra segnali positivi: dopo mesi di deflazione, l'inflazione è tornata a +0,1%. Se la deflazione fosse ormai superata, si potrebbe assistere a un aumento della produzione e dei consumi interni, con conseguente crescita degli utili aziendali. Diverse agenzie di rating hanno migliorato le loro valutazioni sulla Cina, declassando nazioni tecnologicamente avanzate come Corea del Sud e Taiwan.

Ma come si stanno comportando le aziende cinesi?

Alibaba, il colosso tecnologico, ha recentemente pubblicato dati trimestrali deludenti: l'utile è diminuito dell'80% su base annua e il fatturato è cresciuto marginalmente. Il settore del cloud, in particolare, è cresciuto solo del 3%, molto meno rispetto al settore tech americano. Nonostante ciò, il prezzo delle azioni ha recuperato rapidamente, segnando un +11%. Questo potrebbe essere attribuito alla notevole liquidità di Alibaba, rafforzata dall'annuncio di un buyback di 4 miliardi di dollari e un extra dividendo il prossimo mese.

Al contrario, Tencent ha superato le aspettative degli analisti, con un utile in aumento del 6% su base annua. Particolarmente notevole è stato l'incremento del 50% dell'utile annuo della piattaforma di pagamenti WeChat Pay.

Il settore immobiliare cinese continua a destare preoccupazione, con prezzi delle case in calo e pochi segnali di miglioramento. Nonostante questo, gli investitori istituzionali stanno investendo pesantemente in Cina, privilegiando le aziende con alta liquidità. Le azioni cinesi sono scambiate a un rapporto P/E medio di 13,5 sulla Borsa di Shanghai, un valore molto allettante.

Gli investitori istituzionali cinesi stanno acquistando massicce quantità di Hang Seng per contrastare la svalutazione dello Yuan. Il governo cinese, dal canto suo, sta vendendo obbligazioni americane a grande velocità, creando potenziali problemi per i rendimenti di questi titoli.

La Cina non sembra ancora pronta a tornare ai livelli pre-pandemici, ma non esiste una correlazione diretta tra performance economica e performance del mercato azionario. Gli investitori, attratti dalla liquidità delle aziende, potrebbero spingere l'Hang Seng al rialzo. Una strategia di ingresso a lungo termine potrebbe essere valutata intorno alla zona dei 17.000 punti.

In conclusione, la diversificazione geografica potrebbe sembrare inutile in un mondo globalizzato dove le maggiori economie seguono lo stesso ciclo economico. Tuttavia, per chi è disposto a fare le giuste ricerche, il mercato cinese potrebbe riservare interessanti opportunità di investimento. Attenzione ai rischi geopolitici causati da un’ipotetica invasione cinese nei confronti di Taiwan. Un ulteriore rischio sarebbe la probabile vittoria alle presidenziali americane da parte del partito repubblicano poiché i rapporti commerciali con la Cina non sono idilliaci.

WisdomTree - Tactical daily Update - 10.05.2024Indici azionari globali vicino ai massimi: fiutano di nuovo il taglio tassi.

I recenti dati macro Usa descrivono una crescita indebolita: bene per l’inflazione.

Segnali di ripresa della manufattura e dell’export cinese: bene!

Nuove schermaglie commerciali tra Cina ed Usa, ma il dialogo resta aperto.

Le buone notizie sull’economia cinese, ed in specifico quelle sulle esportazioni che ad aprile aumentate +1,5% annuale ribaltando la negativita’ di -7,5%, di marzo, hanno favorito una nuova seduta positiva per i mercati azionari globali.

Come previsto, sia la decisione della Banca d’Inghilterra di non tagliare i tassi, pur riconoscendo il calo dell’inflazione, che quella della Svezia di tagliarli per la 1’ volta dopo 8 anni, non turbano gli investitori, che scrutano l’andamento dell’inflazione in Europa e Stati Uniti per immaginare le future mosse delle loro Banche centrali.

Dagli Usa, peraltro, sul tema dei tassi non mancano mai inviti alla prudenza: ieri Susan Collins della Federal Reserve di Boston ha rimarcato che i tassi dovranno restare alti, cioe’ ai massimi da 20 anni, per più tempo, per raffreddare l’inflazione, usando una narrativa simile a quella di Neel Kashkari e Tom Barkin, rispettivamente Presidente della Fed regionale di Minneapolis e di Richmond.

Milano, +0,5%, ha chiuso in rialzo la 4’ seduta consecutiva, un trend comune a quello delle altre maggiori Borse europee: Francoforte +1,1%, Parigi +0,7%, Londra +0,4%. L’unico calo di rilievo l’ha fatto segnare Madrid, -0,9%, ancora condizionata dalla volatilitaà delle azioni coinvolte nell'Opa ostile di Bbva, -6,1%, su Banco Sabadell, +3,0%.

Buona intonazione anche per Wall Street, che ieri ha visto il Dow Jones, +0,85%, far meglio di S&P500, +0,51%, e di Nasdaq +0,27%, nel giorno in cui si è registrata una nuova risalita, oltre il previsto, delle richieste settimanali di sussidi di disoccupazione Usa: 231 mila, contro attese di 212 mila e 209 mila precedenti.

Un indebolimento delle condizioni del mercato del lavoro, come noto, viene letto positivamente dai mercati, poichè alimenta la speranza che la Banca centrale Usa (Federal Reserve - FED) possa considerare un taglio dei tassi.

Negli Usa oggi, 10 maggio, verrà pubblicato il verbale dell'ultima riunione della Bce, e gli analisti sono a caccia di conferme di un 1’ taglio a giugno. A questo proposito, secondo il FedWatch Tool del Cme Group, c’è il 31% di probabilità di un 1’ taglio a luglio ed il 51% che accada a settembre.

Sul versante obbligazionario, e’ stabile lo spread tra Btp decennali e omologhi Bund tedeschi, attorno 134 punti base, uguale alla vigilia. Intanto, al termine della 4’ giornata di collocamento, l’offerta del nuovo BTP valore “retail” ha registrato ordini per 1,56 miliardi portando il totale a 10,26.

Macro europea: l’attività manifatturiera in Italia conferma la fase stagnante: a marzo l'indice della produzione industriale (fonte Istat-Istituto nazionale di statistica) e’ stimato in calo del -0,5% rispetto a febbraio e, nella media del 1’ trimestre, il calo e’ -1,3% su quello precedente: infine, su base annua, la flessione è 3,5%,

Il GDP (Pil) del Regno Unito, nel 1’ trimestre, è salito oltre le attese: +0,6% rispetto al +0,4% stimato, invertendo il trend recessivo della 2’ metà del 2023. La variazione annua è +0,2%, contro 0,0% previsto dal consenso.

I mercati temono l’acuirsi delle tensioni commerciali tra Cina e Stati Uniti. Bloomberg ha riportato indiscrezioni secondo le quali il Presidente Americano Biden potrebbe presto firmare nuovi dazi sulle merci cinesi, con l’intendo di ridare slancio alla manufattura Usa e globale, e penalizzando le aziende cinesi che riceverebbero sussidi statali alterando la naturale competizione di mercato.

Intanto Pechino starebbe considerando il varo di una Legge che potrebbe esentare gli investitori individuali privati dal pagamento delle tasse sui dividendi delle azioni di Hong Kong acquistate tramite Stock Connect, incentivando l’azionariato diffuso e promuovendo la democratizzazione del possesso di azioni per investimento.

Stamane e’ prevalso l’ottimismo sulle principali Borse asiatiche, anche per un effetto di contagio con gli Stati Uniti, dopo che le richieste di sussidi per la disoccupazione superiori alle attese hanno ridato speranza alla prospettiva di un taglio al costo del denaro.

Il Nikkei giapponese ha chiuso a +0,3%, dopo essere arrivato a superare +1,0%, Taiwan +0,63%, esuberante l'Hang Seng di Hong Kong, al massimo da 2 mesi col +2,19%. Il Kospi coreano e’ salito +0,57%, piatti listini continentali cinesi: Shanghai +0,12% e Shenzhen -0,10%.

Anche in Europa si prospetta una seduta di guadagni, testimonianza del ritorno al “risk appetite” già osservato per tutta la settimana. I listini europei guadagnano in media +0,6% a fine mattina (ore 13.30 CET), mentre si attendono nel pomeriggio le minute dell’ultima riunione, ad aprile, della Banca centrale Europea.

Il prezzo del petrolio torna a salire, anche per effetto dei dati incoraggianti sulla ripresa delle esportazioni e presumibilmente dell’import di greggio cinesi. Quello del Wti (West Texas Intermediate) sfiora 80,0 Dollari/barile, +1,0% da ieri. (ore 13.00 CET).

I futures su Wall Street anticipano riaperture “flat” rispetto alle chiusure di ieri, mentre si attende il dato sulla fiducia dei consumatori a maggio, stimato dall'Università de Michigan.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

l’indice HANG SENG ha confermato la nostra analisi di 3 mesi fa…La Borsa di Hong Kong è una delle principali del SUD-EST asiatico ed insieme a quelle di Shangay e Shenzen è una delle 3 borse valori della Cina continentale, le quali dopo una difficile e lunga fase di contrazione originatasi con la pandemia Covid-19 ad inizio dell’anno 2020 stanno recentemente ‘rivedendo la luce’...

Il nostro ultimo articolo sul portale TRADINGVIEW in merito all’andamento tecnico dell’indice Hang Seng, negoziabile dai clienti ActivTrades col cfd avente ticker “HKInd”, è di quasi fine Gennaio 2024 – precisamente del 26.01.2024 – e menzionava come la tenuta dell’importante supporto statico in area 14.700-14.550 punti avrebbe potuto, dopo una fase laterale o erratica più o meno lunga, interrompere almeno temporaneamente il trend ribassista primario e addirittura iniziare una nuova fase/trend rialzista con il breakout/violazione rialzista della forte area di resistenza statica sui 17.100 -17.150:

tutto ciò è avvenuto dopo circa 3 mesi/13 settimane, in particolare con la candela settimanale del 22 Aprile scorso (vedasi frecciolina blu verso l’alto sulla linea a puntini rossI)!

Il sentiment/mood su tale mercato è quindi cambiato: la positività che ora lo caratterizza potrebbe portare i prezzi in un’ottica di medio termine verso il 1° target resistenziale in area 20.200-20.350 punti:

non è dato sapere in quanto tempo, potrebbero verificarsi anche ovvie correzioni che NON cambierebbero il quadro descritto fin quando l’indice resterà sopra i già menzionati 17.150-100 punti, ora divenuti validissima area supportiva. Un eventuale pull-back su tale livello è anche ipotesi da non trascurare.

NB: come sempre per chi opera in ottica di trading – quindi di brevissimo/breve temine – è strettamente consigliato proteggere posizioni speculative con congrui ordini di Stop Loss in caso l’analisi non sia corretta.

Autore: Marco D’Ambrosio

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

🇨🇳 CINA🇨🇳 Cina, analisi dei dati con opinione finale, spero arriviate alla fine 🫶🏼

CPI: è diminuito per il terzo mese consecutivo a dicembre, sebbene abbiano mostrato un leggero miglioramento rispetto al mese precedente. I prezzi dei prodotti alimentari e dei trasporti sono diminuiti, l’inflazione non alimentare è aumentata leggermente. Anche i prezzi alla produzione (PPI) sono in deflazione ormai da 15 mesi consecutivi.

L’inflazione core, che esclude la volatilità dei prezzi dei prodotti alimentari e dell’energia, è rimasta stabile a Dicembre.

In termini di prezzi alla produzione per le principali industrie, a dicembre i prezzi per l’industria dell’estrazione di petrolio e gas sono scesi su base mensile, così come anche per le industrie tessili, abbigliamento, industria agricola e di trasformazione alimentare secondaria. Nel contempo, i prezzi per l’industria mineraria dei minerali di metalli non ferrosi sono aumentati, mentre i prezzi per l’estrazione dei minerali di metalli ferrosi sono cresciuti mese su mese.

I dati non alleviano realmente le pressioni deflazionistiche in Cina. Nonostante questo, il calo del CPI è stato più moderato rispetto a qualche mese fa. Questa leggera spinta a rialzo è arrivata principalmente dai costi alimentari.

mentre gli aumenti dei prezzi core sono rimasti stagnanti a livelli bassi, indicando una debolezza persistente nella domanda interna.

Il rallentamento del settore immobiliare, con il conseguente calo dei prezzi delle case, potrebbe frenare la spesa delle famiglie e pesare sulla pressione dei prezzi.

OCCUPAZIONE: 5,1%

In leggero aumento rispetto ai mesi precedenti, ma in diminuzione quella giovanile (14,9%). Comunque nel 2023 la disoccupazione è scesa al 5,2% dal 5,6% del 2022.

PMI Manifatturiero:

Le attività manifatturiere in Cina sono rimaste sostanzialmente stabili rispetto al mese precedente. L’indice PMI manifatturiero è rimasto invariato a 50,8, lo stesso dato di dicembre, mantenendosi in territorio espansivo per il terzo mese consecutivo, una situazione che non si verificava dal maggio 2021.

A gennaio, la produzione nelle fabbriche cinesi è aumentata per la quinta volta negli ultimi sei mesi. I nuovi ordini hanno registrato una crescita minima.

Le aspettative dei produttori hanno registrato un miglioramento, con l’indicatore relativo alle prospettive future, che ha raggiunto il punto più alto dallo scorso aprile, sebbene si mantenga appena al di sotto della media storica.

PMI servizi:

L’attività commerciale nel settore dei servizi in Cina è diminuita a gennaio dopo che a dicembre aveva toccato il punto più alto degli ultimi 5 mesi. L’indice China General Services Business Activity è sceso a 52,7, rispetto al valore di dicembre pari a 52,9, rimanendo in territorio di espansione per il tredicesimo mese consecutivo.

I nuovi ordini sono aumentati anche se a un ritmo leggermente più lento rispetto al mese scorso.

I nuovi ordini di esportazione nei servizi cinesi sono aumentati per il quinto mese consecutivo, anche se a un ritmo modesto.

Anche l’occupazione nel settore dei servizi ha registrato un aumento per il secondo mese consecutivo a gennaio, in risposta all’espansione dei nuovi ordini.

Il sentiment delle aziende per l’attività nei prossimi 12 mesi è sceso al minimo di tre mesi ma rimane positivo, in relazione alle previsioni di una maggiore domanda e a un aumento dei nuovi ordini.

Vendite Retail:

Sebbene si tratti del dodicesimo mese consecutivo di aumento, il ritmo di crescita è stato il più debole da settembre, coinvolgendo vendite di automobili, prodotti per la cura della persona, elettrodomestici e forniture per uffici.

Al contrario, il commercio al dettaglio ha registrato una accelerazione nelle categorie di cereali e olio alimentare, abbigliamento, oro, argento e gioielli, mobili e prodotti petroliferi.

In totale nel 2023 anno su anno le vendite al dettaglio sono aumentate del 7,2%.

Detto questo, per una visione di medio termine, con i dati oggettivi che ci sono ora, senza opinione alcuna, vedo una possibilità di buy, mitigando il rischio magari usando strumenti come le Opzioni.

Il grafico del più ampio Hang Seng si trova sui minimi di fine Ottobre 2023, esattamente da dove è ripartito dopo l fine della politica zero-covid.

Analisi fatta con una raccolta di dati

La Borsa di Hong Kong potrebbe iniziare a vedere la luce…?La Borsa di Hong Kong è una delle principali del SUD-EST asiatico ed insieme a quelle di Shangay e Shenzen è una delle 3 borse valori della Cina continentale, che come noto attraversano una difficile e lunga fase di contrazione originatasi con la pandemia da Covid-19 già con l’inizio dell’anno 2020.

L’andamento tecnico dell’indice Hang Seng – negoziabile dai clienti ActivTrades col cfd avente ticker “HKInd” – mostra nel grafico settimanale sottostante un chiaro trend primario ribassista che, dopo il rimbalzo correttivo avvenuto nell’autunno 2022 e protrattosi nel Gennaio 2023, è ripreso quindi proprio un anno fa con una incredibile linearità evidenziata dal canale discendente tratteggiato in marrone.

Tuttavia la settimana appena conclusa ha portato i prezzi sul supporto statico fondamentale dei 14.700-14.550 punti, che risale a fine Ottobre 2022, ed alla formazione di una candela “weekly” molto positiva/verde con volumi in aumento.

Se nelle prossime settimane tale livello tecnico reggerà - magari dopo una fase laterale o erratica più o meno lunga - e l’indice in questione avrà la forza di andare a superare il 1° massimo relativo in area 17.100 (resistenza tratteggiata coi puntini rossi), potrebbe ingenerarsi uno nuovo ‘sentiment’ di mercato indotto da una forza dei compratori superiore a quella dei venditori e configurarsi così una formazione di doppio minimo.

Seppur al momento l’indicatore MACD in calce al grafico - che fornisce segnali ‘ritardati’ in quanto basato su concetti “trend-following” - non abbia ancora fornito alcun segnale di inversione del trend ribassista in essere, la situazione venutasi a creare potrebbe essere un buon momento per investitori di medio-lungo termine per iniziare ad accumulare piccole posizioni ‘long’.

Al contrario una violazione ribassista con chiusura settimanale decisa sotto i 14.550 punti segnalerebbe prosecuzione ed accentuazione del ‘bearish trend’ più volte qui menzionato.

Autore: Marco D’Ambrosio

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

WisdomTree - Tactical Daily Update - 08.01.2024La “temporanea” risalita dei prezzi a dicembre affligge le Borse europee!

La prospettiva di taglio dei tassi resta solida, piu’ incerta la tempistica.

Mercato del lavoro Usa fin troppo forte, indurrebbe la Fed ad attendere.

USA: il “soft landing” e’ assodato, ora focus sulle trimestrali in arrivo.

I dati macroeconomici europei, specie quelli relativi all’inflazione, frenano un’ulteriore risalita delle Borse: i prezzi al consumo sono risaliti in Francia e Germania, sebbene lo sfavorevole effetto ottico “di comparazione” si spieghi soprattutto con un dicembre 2022 anomalmente benigno.

Morale: l’inflazione sta abbassandosi strutturalmente, anche se a dicembre nell’Euro-zona potrebbe essere risalita a 2,9%, ed i dati recenti non dovrebbero mutare la prospettiva di ammorbidimento della politica monetaria dell’ECB (Banca centrale Europe-BCE), che nel 2024, forse gia’ da primavera, dovrebbe fare 2 o 3 tagli dei tassi d’interesse.

Venerdi’ 5, in una seduta dal “sapore” e dai volumi semi-festivi, le Borse europee hanno chiuso in leggero calo, grazie al buon recupero nel pomeriggio: Londra -0,43%, Parigi -0,40%, Francoforte -0,14%: Milano +0,07%.

La prima settimana 2024 chiude comunque con numeri per lo piu’ rossi: Parigi -1,6%, Francoforte -0,9%, Londra -0,6%, Amsterdam -1,1%. Meglio Milano, +0,3%, e Madrid, +0,6%. L'indice Stoxx 600 segna -0,56% da inizio anno.

Insomma,dopo aver chiuso un 2023 memorabile, +19% medio delle Borse EU e addirittura +28% di Milano, nella 1’ settimana 2024 sono riaffiorati timori sulla perdurante stagnazione economia, sull'inflazione e qualche dubbio che le prossime mosse delle Banche centrali siano imminenti e generose nei tagli.

Sull’altra sponda dell’Atlantico, a Wall Street, gli ottimi dati sul mercato del lavoro a dicembre non hanno avuto grande impatto sui maggiori indici, che tuttavia hanno chiuso in leggero rialzo, dopo 2 sedute in calo: Dow Jones +0,07%, S&P500 +0,18%, Nasdaq +0,09%.

L’economia americana continua a tirare ed il mercato lavoro resta solido, forse anche “troppo”: lo raccontano i 216 mila nuovi posti di lavoro creati a dicembre, quando gli analisti ne stimavano 175 mila: il tasso di disoccupazione ha confermato 3,7%, battendo la previsione del 3,8%. Siamo al 25’ mese consecutivo di disoccupazione sotto il 4%, non accadeva da fine anni ’60 del secolo scorso.

Gli investitori si chiedono se tanta esuberanza del “US job market” non possa suggerire alla Federal Reserve (Banca centrale Usa-FED) un rinvio dei tagli dei tassi: un sondaggio tra operatori rivela che la possibilità di un taglio a marzo e’ scesa da 62,1% al 55,7%.

Per alimentare nuove speranze occorrera’ guardare ai dati i sull'inflazione, giovedì 11 e oggi, 8 gennaio, ascoltare l'intervento di Raphael Bostic, membro del Board la Fed.

Intanto, i numeri del mercato del lavoro Usa hanno spinto al rialzo il Dollaro, con l’Euro sceso venerdi’ 5 sotto 1,09 Dollari sino 1,0877: in parallelo, il cross Dollaro/Yen e’ salito fino a 146, per poi ridimensionarsi sotto 145.

Sul fronte macro europeo, registriamo che gli ordini all’industria tedesca, a novembre, sono saliti meno delle attese, testimoniando che la ripresa della “locomotiva d’Europa” e’ ancora lontana: il magro +0,3%, pur rappresentando un rimbalzo rispetto al -3,8% di ottobre, e’ risultato sotto il +1,1% del consenso.

Venerdi’ 5 s’e’ osservata una marcata volatilita’ sul mercato obbligazionario, poi rientrata, tanto che lo spread Btp/Bund e’ risultato alla fine stabile a 168 bps. In particolare, il rendimento del Btp benchmark ha chiuso a 3,82%, dal 3,78% della vigilia, ma ha segnato un massimo “intraday” a 3,90% dopo i dati “cosi’-cosi’” sull'inflazione nell'Euro-Zona.

Stamane, 8 gennaio, osserviamo ulteriori vendite sulle Borse cinesi, in un mix di cattive notizie di nuove strette regolamentari all’industria del “gioco” (gaming) e sul diffuso consenso che Pechino non stia facendo abbastanza per stimolare consumi ed investimenti privati e “corporate”.

Chiusa Tokyo, a Hong Kong l’Hang Seng ha perso -2%, anche perche’ l’azione Evergrande è stata sospesa dopo l'annuncio dell'arresto del CEO della divisione auto elettriche Liu Yongzhuo. Peccato perche’ la Divisione EV (Electric vehicles), pur soffrendo della crisi finanziaria della holding capogruppo, a fine 2022 aveva avviato la produzione del suo 1’ modello di veicolo elettrico, Hengchi 5.

Peggio ancora l'Hang Seng Tech che ha perso -3% e giu’ anche i listini continentali: Shenzhen -1,9%, Shanghai -1,4%. Molto cruciali, questa settimana, i dati sull'inflazione al consumo (CPI) in Giappone, giovedi’ 11, e quelli al consumo ed alla produzione (PPI) Cina, venerdì 12: in Cina l’ipotesi piu’ diffusa e’ che ci sara’ la conferma della deflazione in atto.

Negli Usa, positivo l’annuncio dell’accordo da 1.6 trilliardi di Dollari tra Repubblicani e Democratici per finanziare il bilancio federale 2024, evitando un dannoso e oneroso shutdown della pubblica amministrazione. Dovrà essere ratificato dal Congresso superando la resistenza della parte piu’ “hardliner” dei Repubblicani alla Camera, che chiedeva ingenti tagli al bilancio.

La buona notizia non impatta la prospettiva di riaperture stabili a Wall Street, che pare piu’ sensibile al dato dell’inflazione di giovedì: gli analisti interpellati da Bloomberg prevedono un rialzo a 3,3% dal 3,1% di novembre per il dato generale, ma un benefico rallentamento, a 3,8% da 4,0%, del dato “core” (ex cibo ed energia): importante anche l’avvio delle “trimestrali” a fine settimana.

Borse europee invariate a fine mattinata, dopo un avvio leggermente negativo. (ore 13.30 CET)

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

hangseng index $HSIhangseng index TVC:HSI , primo target 30.000 ... buon trade rischio rendimento per una posizione long sull indice

WisdomTree - Tactical Daily Update - 21.11.2023Mercati azionari solidi, confermano i progressi delle ultime 3 settimane.

La promozione di Moody’s del debitoItaliano aiuta a “chiudere” lo spread.

Microsoft “boom”, la borsa premia svolta sull’intelligenza artificiale.

Vendite di auto “boom” in Europa, smaltiti vecchi ordini e non solo!

Le Borse europee hanno consolidato i brillanti guadagni delle 2 settimane passate, quelli maturati sulla convinzione che le Banche centrali non aumenteranno ulteriormente i tassi d’interesse e, anzi, si preparino a tagliarli nel corso del 2024.

L’indice Ftse Mib di Milano scontava un effetto “stacco dividendi” importante, pari a -0,84%: al netto di questo “one-off” la Borsa italiano e’ realmente salita di +0,15%, giovandosi anche del giudizio sul debito pubblico italiano emesso venerdì 16 dall’agenzia di rating Moody’s, che ha confermato il giudizio sintetico e migliorato l’outlook a stabile da negativo.

Variazioni minime per Parigi, -0,21%, e Francoforte -0,11%, che non ha reagito al calo dei prezzi alla produzione tedeschi (PPI), pari a -0,1% a ottobre e a -11% annuale: Amsterdam -0,23%, Stoxx Europe 600 +0,1%, ai massimi dal 20 settembre.

L’inatteso miglioramento del giudizio prospettico da parte di Moody's ha favorito la contrazione dello spread BTP-Bund ed il recupero dei prezzi delle azioni bancarie, Banca Monte Paschi Siena davanti a tutte. Non e’ un caso che il Ministero del Tesoro italiano ne abbia approfittato ieri per vendere una quota del 25% attraverso un book-building accelerato, a 2,92 Euro/azione.

La pubblicazione delle relazioni semestrali europee, ormai prossima a concludersi, e’ ancora fonte di sorprese e violente reazioni sui prezzi: ieri Bayer ha perso -19%, dopo la “bocciatura” dello studio di un nuovo farmaco anti-coagulante e la contemporanea condanna ad un risarcimento di 1,5 miliardi Dollari negli Usa. In Svizzera la delusione per i conti di Julius Baer ha depresso il listino di Zurigo.

Wall Street, reduce da 3 settimane di rialzi ispirati da dati macro e inflazione in rallentamento, ha spuntato nuovi rialzi anche ieri, 20 novembre: Dow +0,6%, S&P500 +0,7%, Nasdaq +1,1%: un buon inizio d’una settimana che sara’ corta per la chiusura nel Giorno del Ringraziamento giovedi’ e ranghi orari ridotti (closing alle 19.00 CET) venerdi’.

Microsoft è stata la “regina” della seduta, grazie alla notizia dell'ingaggio di Sam Altman, co-fondatore ed ex CEO di OpenAI, azianda dellintelligenza artificiale oggetto di investimenti miliardari da parte di Microsoft.

Negli Usa, ad ottobre, il leading Index (elaborato dal Conference Board, tende ad “anticipare” i cambiamenti economici) è sceso -0,8% mese su mese, facendo peggio della stima di consenso di -0,7%, segnando il 19’ calo consecutivo, e segnalando alto rischio di recessione!

Come gia’ detto, ieri e’ sceso ancora il differenziale di rendimento tra BTp decennale benchmark e Bund tedesco: 173 bps da 176 di venerdì. Il rendimento del BTp decennale benchmark e’ sceso a 4,34% dal 4,36%.

Nel comparto valutario ha spiccato il nuovo rafforzamento dell’Euro, spintosi a 1,092 Dollari da 1,088 di venerdì in chiusura, prossimo alla soglia 1,10 toccata a luglio. Euro forte anche verso Yen giapponese, 162,3 da 162,9.

Il prezzo del petrolio sembra riprendersi dai minimi di giovedi’ 16: quello del Wti (West Texas Intermediate) ha recuperato +2% a 77,8 Dollari/barile. In recupero, +2,9% a 46,4 Euro/megawattora, anche quello gas naturale europeo ad Amsterdam.

La vittoria dell'anarchico-ultraliberista di destra (auto-definizione) Javier Milei alle presidenziali argentine sembra piacere ai mercati finanziari: ieri la Borsa di Buenos Aires era chiusa per festività, ma si sono osservati cospicui rialzi dei titoli governativi in Dollari e delle azioni delle societa’ argentine quotate a Wall Street, quali YPF, Banco Macro e Galicia Grupo Financiero.

L’ulteriore rally di ieri sera a Wall Street e la conferma ufficiale del robusto aiuto del governo cinese al settore immobiliare non hanno favorito le borse dell’Asia-Pacifico, che chiudono senza variazioni di rilievo: Nikkei di Tokio -0,10%, Hang Seng di Hong Kong -0,36%, Shanghai - 0,01%, Shenzhen -0,39%.

Venendo all’Europa, oggi e’ atteso l'intervento di Christine Lagarde, Presidente dell’ECB (Banca centrale europea) e di altri membri del Board, Schnabel e Centeno: a mercati azionari chiusi avremo la pubblicazione dei verbali dell'ultima riunione di politica monetaria (FOMC) della Federal Reserve (Banca centrale Usa), dai cui tentare di trarre indicazioni sul futuro dei tassi.

La mossa “lampo” del Ministero dell'Economia italiano, che ha ceduto il 25% di BMPS incassando 920 milioni, non scatena alcuna reazione particolare sul listino azionario italiano e sulle sue azioni bancarie quotate e Milano, similmente ad altre piazze europee, chiude la mattinata con variazioni negative contenute, -0,2% (ore 12.30 CET).

Il mercato automobilistico europeo e’ in buona salute e si appresta a chiudere un 2023 inaspettatamente ricco di immatricolazioni: secondo Acea, (Associazione dei costruttori auto europei), a ottobre in “Unione europea+Paesi Efta+ Regno Unito” sono state immatricolate 1.039.253 nuove vetture, +14,1% su ottobre 2022. Nei primi 10 mesi 2023 ben 10.722.930, +16,7% sullo steeso periodo 2022.

L’incoraggiante revisione del rating di Moody's sull'Italia aiuta lo spread a calare anche oggi, 21 novembre, a 167 punti dai 172 di ieri, col rendimento del BTP decennale benchmark a 4,27% da 4,32%.

Negli Usa, l'asta per il Treasury 20 anni è andata meglio del previsto, per quantita’ richiesta e rendimento, ma sprattutto di quella del “30 anni” della scorsa settimana, che aveva preoccupato per la debolezza della domanda.

Informazioni importanti