Trump approva maxi legge fiscale e rilancia i daziUSA, APPROVATA LA LEGGE FISCALE

Con 218 voti a favore e 214 contrari, la legge fiscale, fulcro del programma elettorale di Donald Trump, ha superato lo scoglio della Camera dei Rappresentanti ed è arrivata il 4 luglio sulla scrivania del Presidente, che l’ha ratificata. Si tratta di una delle leggi di spesa più costose della storia americana, definita dallo stesso Trump come la “big beautiful bill”.

Il provvedimento rappresenta un successo politico, soprattutto considerando che alcuni repubblicani, noti come “falchi del fisco”, avevano manifestato l’intenzione di votare contro per timore di un aumento eccessivo del debito. La legge prevede un massiccio taglio delle tasse per la classe media, un rafforzamento della sicurezza delle frontiere, ingenti finanziamenti militari e il ripristino della sanità fiscale.

Alla Camera solo due repubblicani si sono schierati con i democratici, mentre al Senato il budget è stato osteggiato da tre senatori del partito del Presidente. Il cuore della legge è l’estensione del Tax Cuts and Jobs Act del 2017, in scadenza a fine anno. La nuova misura punta a rendere permanenti i tagli fiscali introdotti da Trump nel 2017, aumentando al contempo la spesa per la sicurezza dei confini, la difesa e la produzione energetica, e riducendo invece Medicaid e i sussidi alimentari.

Secondo il Congressional Budget Office, la misura aumenterà il deficit federale di 3,3 trilioni di dollari nei prossimi dieci anni e lascerà milioni di persone senza assicurazione sanitaria. L’aggravio di bilancio sarà in parte compensato dai tagli ai programmi federali di assistenza alimentare e all’assicurazione sanitaria Medicaid per i cittadini a basso reddito. Alcune stime indicano che circa 17 milioni di beneficiari perderanno la copertura assicurativa.

La spesa aggiuntiva per l’esercito e la sicurezza dei confini sarà finanziata anche attraverso la parziale revoca dei sussidi per le energie rinnovabili e i veicoli elettrici. I Democratici sperano che il malcontento generato dai tagli al welfare possa aiutarli a ribaltare gli equilibri al Congresso nelle elezioni di medio termine del 2026. I Repubblicani contestano le cifre, mentre Trump ha dichiarato che con questo provvedimento l’economia americana “crescerà come un razzo”, sottolineando che il Paese sta già battendo ogni tipo di record economico.

SCADENZA DAZI

Il Presidente Trump ha annunciato che a partire da venerdì 4 luglio invierà lettere ai partner commerciali per informarli dei nuovi dazi da pagare per esportare beni negli Stati Uniti, evitando così il consueto processo di negoziazione dei singoli accordi. La decisione arriva in vista della scadenza del 9 luglio, data in cui terminerà la sospensione di 90 giorni dei dazi generalizzati, iniziata ad aprile.

Nel frattempo, Trump ha concluso accordi con Vietnam e Regno Unito e ha delineato un’intesa quadro con la Cina. L’obiettivo è introdurre un dazio base del 10%, con aliquote più elevate per i Paesi che registrano un disavanzo commerciale con gli Stati Uniti. Il Presidente ha escluso una proroga della scadenza, citando la difficoltà di negoziare con oltre 170 Paesi.

DATI POSITIVI

L’economia statunitense ha creato 147.000 posti di lavoro nel mese di giugno, superando le aspettative di 110.000 e migliorando rispetto ai 144.000 di maggio. Il tasso di disoccupazione è sceso al 4,1%. Questi dati hanno contribuito ad allentare i timori di una recessione imminente e a ridurre la pressione sulla Federal Reserve per un taglio dei tassi d’interesse nel breve termine. Le previsioni attuali indicano due possibili tagli a partire da ottobre.

VALUTE

L’euro si è mantenuto stabile appena sotto la soglia di 1,18 dollari, vicino ai massimi dal 2021. L’attenzione è ora rivolta agli sviluppi commerciali e ai segnali provenienti dalla Banca Centrale Europea. L’Unione Europea ha espresso la volontà di raggiungere un accordo, ma si prepara anche all’eventualità di un fallimento delle trattative.

Sul fronte monetario, i mercati prevedono un solo ulteriore taglio dei tassi da parte della BCE nel corso dell’anno. I funzionari hanno indicato che i tassi probabilmente rimarranno invariati nella riunione di luglio, dopo otto tagli consecutivi iniziati a giugno 2024. Con l’inflazione che ha raggiunto l’obiettivo del 2%, la BCE procede con cautela, in un contesto di incertezza commerciale globale e rafforzamento dell’euro.

Nel frattempo, l’indice del dollaro è sceso sotto quota 97, interrompendo un rally durato due giorni. Le rinnovate preoccupazioni sulla politica commerciale hanno pesato sul sentiment degli investitori. Il dollaro resta tendenzialmente debole, anche se per ora non sembra destinato a rompere i supporti chiave di medio termine.

SVIZZERA, STABILE L’INFLAZIONE

In Svizzera, il tasso di disoccupazione è rimasto stabile al 2,7% nel mese di giugno 2025, il livello più basso da novembre 2024. Il numero di disoccupati è diminuito di 1.100 unità, attestandosi a 126.900, il minimo degli ultimi sette mesi.

La disoccupazione giovanile, che riguarda le persone tra i 15 e i 24 anni, è rimasta invariata al 2,5%, con un lieve aumento di 70 unità, per un totale di 10.700 giovani disoccupati. Allo stesso tempo, i posti di lavoro vacanti sono aumentati di 1.600, raggiungendo quota 39.800. Al netto dei fattori stagionali, il tasso di disoccupazione è salito al 2,9%, rispetto al 2,8% di maggio.

GERMANIA, ORDINI ALL’INDUSTRIA

Gli ordini alle fabbriche tedesche sono diminuiti dell’1,4% su base mensile a maggio 2025, deludendo le previsioni di un calo dello 0,1% e invertendo la crescita dell’1,6% registrata ad aprile. Si tratta del primo calo da gennaio, dovuto in gran parte a un crollo del 17,7% negli ordini di computer, prodotti elettronici e ottici, dopo un mese precedente caratterizzato da ordini su larga scala.

La domanda si è indebolita anche per le apparecchiature elettriche e i metalli di base. Gli ordini di beni strumentali e intermedi sono calati rispettivamente del 4,1% e del 3,4%, mentre i beni di consumo hanno registrato un aumento del 3,1%. Gli ordini interni sono crollati del 7,8%, compensati solo in parte da un aumento del 2,9% della domanda estera, trainata da un balzo del 9% degli ordini provenienti da fuori l’eurozona, nonostante un calo del 6,5% da parte dei Paesi dell’eurozona.

SETTIMANA ENTRANTE

La prossima settimana sarà relativamente tranquilla sul fronte dei dati statunitensi, ma resta cruciale per molte questioni ancora aperte, a partire dalla scadenza del 9 luglio, che segna la fine della sospensione dei dazi annunciata ad aprile. Al 4 luglio, solo pochi accordi erano stati finalizzati, in particolare con Regno Unito, Vietnam e un’intesa quadro con la Cina.

L’attenzione si sposterà anche sulla pubblicazione dei verbali del FOMC, poiché gli operatori economici attendono ulteriori indicazioni sulla direzione della politica monetaria della Federal Reserve. Il presidente Powell ha mantenuto un atteggiamento cauto e attendista.

A livello globale, i mercati seguiranno con attenzione i dati sui prezzi al consumo e alla produzione della Cina, il PIL mensile del Regno Unito, la produzione industriale e il commercio della Germania, il rapporto sul mercato del lavoro del Canada e le decisioni di politica monetaria delle banche centrali di Australia, Corea del Sud, Malesia e Nuova Zelanda. Si prevede una settimana densa di eventi e con mercati ancora soggetti a forti oscillazioni.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Idee operative USDEUR

Settimana decisiva: dazi, petrolio e fuga dal dollaro

Salve sono il trader Forex Andrea Russo e oggi voglio parlarvi della settimana ricca di tensioni e opportunità nei mercati valutari globali. Le nuove minacce tariffarie dagli Stati Uniti, le mosse strategiche dell’OPEC+ e la crescente instabilità sul mercato dei titoli di stato britannici stanno scuotendo l’intero panorama Forex, con implicazioni dirette su USD, AUD, CAD, GBP e JPY. Ringrazio anticipatamente il Broker Partner Ufficiale PEPPERSTONE per il supporto nella realizzazione di questo articolo.

La notizia più esplosiva riguarda la possibile imposizione di nuovi dazi da parte degli Stati Uniti, con una scadenza fissata al 9 luglio. L’amministrazione americana, secondo fonti Reuters, è pronta ad attivare tariffe fino al 70% su alcune categorie di importazioni strategiche se non verranno siglati nuovi accordi bilaterali entro fine mese. Il mercato ha reagito con cautela, ma i segnali di rischio sistemico iniziano a filtrare: i future USA sono in calo, i capitali si spostano verso i beni rifugio, e il dollaro inizia a perdere terreno in modo strutturale.

Il calo del petrolio ha aggiunto ulteriore pressione. L’OPEC+ ha annunciato l’inizio di un aumento della produzione da agosto, con circa 550 mila barili al giorno in più rispetto alla soglia attuale. Questo ha colpito duramente il Brent e il WTI, che ora stazionano entrambi sotto i 68 dollari. Le valute fortemente correlate alle commodity, come CAD e NOK, stanno subendo una fase di indebolimento, soprattutto in assenza di una reazione monetaria da parte delle rispettive banche centrali.

Nel frattempo, il Regno Unito affronta un momento delicato. I rendimenti dei gilt decennali sono saliti al massimo da aprile, con un sell-off che ha costretto la Bank of England a rivedere il ritmo di dismissione dei propri asset. L’instabilità del debito britannico mette sotto pressione la sterlina, già provata da un’inflazione che fatica a rientrare e da un mercato immobiliare in stagnazione. La coppia GBP/USD resta estremamente volatile, mentre EUR/GBP si muove lateralmente in attesa di una direzionalità più netta.

Ma la protagonista della settimana è l’Australia. L’AUD ha messo a segno l’ottava settimana consecutiva di guadagni, sfruttando sia la debolezza del dollaro che le attese su un futuro taglio dei tassi più graduale da parte della RBA. Il cross AUD/USD ha rotto i massimi di novembre 2024 e punta ora ai livelli di 0.67-0.68. Lo stesso vale per NZD/USD, anch’esso in fase di consolidamento rialzista. Il dollaro americano ha invece registrato il peggior inizio d’anno dal 1973: una combinazione di incertezza politica, instabilità fiscale e calo della fiducia sta erodendo la domanda globale per l’USD, spingendo molti gestori a diversificare in valute emergenti o legate alle materie prime.

Infine, la Federal Reserve prende tempo. Powell ha dichiarato che l’andamento dei tassi sarà strettamente legato all’evoluzione delle tensioni commerciali. La Fed, quindi, appare più attendista rispetto a quanto previsto, rinviando un eventuale taglio al terzo trimestre. Questo lascia il dollaro esposto a pressioni ribassiste, in particolare se nel frattempo l’inflazione dovesse rallentare ulteriormente.

In sintesi, questa settimana offre scenari estremamente interessanti per i trader Forex. I flussi istituzionali sembrano privilegiare valute alternative al dollaro, mentre il sentiment resta fragile su GBP e CAD. AUD, NZD e JPY emergono come potenziali vincitori, almeno fino a nuovi sviluppi macro o rotture tecniche rilevanti.

La parola d’ordine è: selezione. Con la volatilità in aumento e il contesto geopolitico in rapida evoluzione, solo chi saprà leggere in anticipo i movimenti delle banche centrali e delle istituzioni potrà sfruttare appieno le occasioni offerte dai mercati.

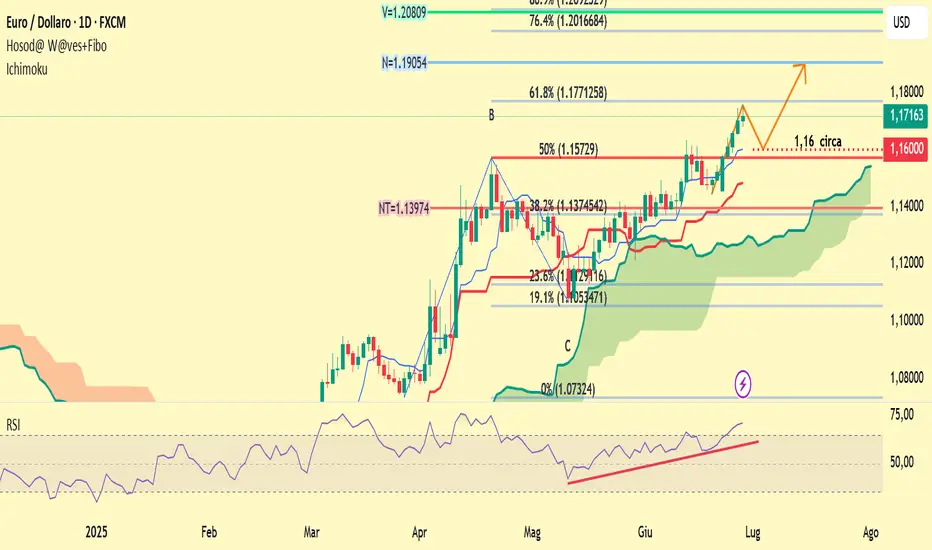

EURUSD- Direttamente a 1,19?Le proiezioni di Hosoda vedono Fiber ,sempre, verso 1,19.Ci arriva da subito -superando, prima, la Fibo 61,8% (1,1770) o storna nelle prossime sessioni e poi risale?

Se volesse stornare dal massimo Daily attuale ( utilizzando conteggi inversi di Hosoda), dovrebbe arrivare a 1,16 circa e da li ripartire per 1,19 -superando sempre la Fibo 61,8%-.

Interessante notare H1 dove le proiezioni di Hosoda indicano -se Fiber volessi continuare, da subito, a salire, il target N a 1,1760 e la Fibo 61,8% a 1,1770, valori corrispondenti alla Fibo 61,8% di cui sopra.

EUR/USD, BCE e BNSLa Banca Centrale Europea (BCE) ha recentemente mostrato maggiore attenzione alla forza dell'euro, in particolare se l’EUR/USD dovesse scendere rapidamente sotto 1,20.

Sebbene la BCE non persegua un obiettivo di cambio, teme che un euro troppo forte possa comprimere l'inflazione al di sotto del target e giustificare ulteriori tagli dei tassi.

Tuttavia, è improbabile un intervento diretto per limitare l'apprezzamento.

La coppia EUR/USD dovrebbe mantenersi tra 1,1810 e 1,1720, anche se il dollaro USA resta vulnerabile a eventuali sviluppi tariffari.

Il franco svizzero continua a rafforzarsi, con la BNS riluttante a ridurre i tassi o intervenire massicciamente sui cambi, vista la pressione disinflazionistica interna e i negoziati commerciali in corso.

Un calo dell’EUR/CHF verso l’area 0,9200/0,9250 potrebbe spingere la BNS ad agire.

--Chart di Capital.Com--

RIASSUNTO DELLA SETTIMANA: 30-4 luglioRiassunto della settimana 30-4 luglio:

- Il PIL UK cresce all'1,3% su base annuale

- Il PMI manifatturiero non registra nessuna crescita nel mese di giugno

- L'inflazione europea cresce al 2%

- I prezzi ISM rimangono sui massimi del 2023

- Il tasso di disoccupazione europeo sale al 6,3%

- L'indice dei servizi sale a 50.5 dal 49.7 precedente

- L'indice Non Farm Payroll aumenta di 147.000 unità nel mese di giugno

- Il deficit commerciale USA sale a 71,5 miliardi

- I prezzi alla produzione europei calano del -0.6% nel mese di maggio

Andamento delle valute:

- CAD è stata la top perfomer della settimana

- USD è stata la valuta più debole della settimana

Approfondimento:

Otto nazioni produttrici di petrolio dell'alleanza OPEC+ hanno concordato sabato di aumentare la loro produzione collettiva di greggio di 548.000 barili al giorno, mentre continuano a ridurre una serie di tagli volontari all'offerta.

Inizialmente avevano deciso di aumentare la loro produzione di 137.000 barili al giorno ogni mese fino a settembre 2026, ma hanno mantenuto questo ritmo solo ad aprile.

--Chart di Capital.Com--

#AN015: Telefonata TRUMP-PUTIN e 4 luglio, mercati chiusi

In un’inaspettata telefonata avvenuta a margine della Festa dell’Indipendenza americana, Vladimir Putin e Donald Trump – in piena campagna per la sua potenziale rielezione – hanno avuto una conversazione riservata che ha rapidamente catturato l’attenzione dei mercati globali, pur in un giorno di chiusura per Wall Street.

Salve, sono il Trader Andrea Russo e oggi voglio parlarvi delle ultime notizie di queste ore. Ringrazio anticipatamente il nostro Broker Partner Ufficiale PEPPERSTONE per il supporto nella realizzazioene di questo articolo.

📉 Wall Street chiusa, ma il Forex è sempre aperto

Mentre le borse USA restano ferme per la festività del 4 luglio, il mercato valutario – per sua natura decentralizzato e globale – non si ferma mai del tutto. Ed è proprio in questi momenti di bassa liquidità che le mosse geopolitiche possono avere un impatto amplificato.

☎️ Cosa si sono detti Putin e Trump?

Le fonti ufficiali parlano di una “discussione cordiale” sui temi della sicurezza globale, l’Ucraina, e il futuro dei rapporti energetici tra USA e Russia. Tuttavia, secondo indiscrezioni trapelate da Mosca, Putin avrebbe espresso apertura a un nuovo negoziato energetico in caso di un ritorno di Trump alla Casa Bianca.

Tradotto in linguaggio Forex? Questo potrebbe significare:

Rischio geopolitico inferiore su USD nel lungo termine (Trump è visto come più favorevole al dialogo con Mosca)

Pressione sull’Euro se i negoziati con la Russia venissero dirottati su un asse Washington–Mosca

Forza momentanea del RUB in caso di spiragli di allentamento delle sanzioni energetiche

📊 Impatto sui cross valutari chiave

Confrontando i movimenti post-notizia su alcuni cross:

USD/RUB: resta piatto per ora, ma pronto a scattare nel weekend se arrivano conferme

EUR/USD: debolezza latente, anche a causa del calo dell’ISM e della resilienza dell’inflazione europea

USD/JPY: stabile, ma con sentiment pro-dollaro sullo sfondo (Trump è percepito come economicamente espansivo)

⏱️ Cosa aspettarsi nelle prossime 24 ore?

Con la liquidità in ripresa già da stanotte (Tokyo), i mercati potrebbero iniziare a prezzare la narrativa geopolitica del ritorno di Trump. Questo scenario favorisce:

USD leggermente più forte nel breve

Attenzione a breakout falsi su bassa volatilità (tipici del 4 luglio)

Fine del ciclo?Il cambio euro/dollaro ha un andamento ciclico molto evidente sul grafico mensile

Molto probabilmente siamo arrivati al culmine del ciclo attuale e potrebbe iniziare una discesa in concomitanza del prossimo taglio dei tassi USA

Wall Street spinta dai dati sul lavoro USAI DATI USA ALIMENTANO IL BULL TREND

Chi pensava che i dati sul mercato del lavoro avrebbero costretto la Fed a un taglio anticipato dei tassi a luglio è rimasto profondamente deluso. La resilienza dei numeri relativi ai JOLTS prima e ai Non-Farm Payrolls poi non sembra consentire un taglio del costo del denaro nel breve termine, posticipando l’evento a settembre.

Giovedì Wall Street ha chiuso in rialzo, grazie a nuove evidenze di un mercato del lavoro solido che hanno rafforzato la visione di un’economia in tenuta. I tre principali indici hanno registrato un rialzo compreso tra lo 0,7% e l’1%, con S&P 500 e Nasdaq che hanno toccato nuovi record.

Le buste paga non agricole sono aumentate di 147.000 unità a giugno, superando le aspettative di 110.000 unità, mentre il tasso di disoccupazione è sceso inaspettatamente al 4,1%.

I dati hanno smentito i timori secondo cui dazi e incertezza economica avrebbero ostacolato l’occupazione, sottolineando la forza dell’economia statunitense.

Nel frattempo, i rappresentanti della Camera sembrano pronti ad approvare la legge fiscale e di spesa di Trump, considerata espansiva per la politica fiscale USA.

Alcuni rapporti segnalano uno stallo nei negoziati commerciali prima della scadenza della prossima settimana, a seguito della conferma dei dazi del 20% sul Vietnam.

VALUTE

Chi sostiene che l’economia USA sia destinata alla recessione continua a essere sorpreso dalla resilienza dei dati macroeconomici.

È stato così per i NFP, per il tasso di disoccupazione (sceso dal 4,3% al 4,1%), per l’ISM dei servizi e composito, e per i JOLTS openings.

Sul fronte valutario, l’euro resta stabile contro il dollaro, oscillando nel range 1,1730–1,1830. Dopo la pubblicazione dei NFP, si è registrato un tentativo di rafforzamento del dollaro che sembrava potesse spingere l’euro sotto 1,1700.

Tuttavia, il dollaro ha poi perso terreno, complice l’appetito per il rischio. Ogni notizia, positiva o negativa, sembra alimentare una debolezza strutturale del dollaro, consolidata dal fatto che i grandi operatori sono posizionati short (come dimostrano i future sul CME).

È probabile che questa tendenza prosegua fino al raggiungimento dei target di medio termine in area 1,2350, o in caso di rottura dei supporti a 1,1050–1,1060.

Sugli altri cambi principali, poco da segnalare: il mercato resta in trading range, con un dollaro tendenzialmente debole e vicino ai supporti chiave.

NON-FARM PAYROLLS

Gli occupati non agricoli negli Stati Uniti sono aumentati di 147.000 unità a giugno 2025, dopo una revisione al rialzo del dato di maggio a 144.000 unità, superando le previsioni di 110.000.

Il dato è in linea con la media mensile degli ultimi 12 mesi (146.000 unità).

L’occupazione pubblica è cresciuta di 73.000 unità, in particolare nel settore statale e dell’istruzione. Incrementi si sono registrati anche nell’assistenza sociale.

Il rapporto di giugno conferma un mercato del lavoro resiliente. Tuttavia, alcuni analisti avvertono che l’incertezza legata a dazi, commercio e politiche migratorie potrebbe presto indurre le aziende a rallentare le assunzioni.

INDICE ISM PMI USA

L’indice ISM dei servizi è salito a 50,8 a giugno 2025, rispetto a 49,9 di maggio, superando leggermente le previsioni (50,5).

Il dato segnala una ripresa dell’attività economica nel settore dei servizi, dopo un mese di contrazione. Tutte le componenti dell’indice sono cresciute: produzione, nuovi ordini e scorte.

La pressione sui prezzi si è leggermente attenuata, anche se sono stati segnalati aumenti che incidono sui costi operativi.

Le tensioni in Medio Oriente sono emerse come nuovo tema di discussione, ma non si segnalano interruzioni nella catena di approvvigionamento. La preoccupazione principale resta l’impatto dei dazi.

USA, DEFICIT COMMERCIALE

Il disavanzo commerciale degli Stati Uniti è salito a 71,5 miliardi di dollari a maggio 2025, rispetto ai 60,3 miliardi di aprile (dato rivisto).

Le esportazioni sono diminuite del 4%, passando da un massimo storico di 290,5 a 279 miliardi di dollari. Le importazioni sono calate dello 0,1%, toccando il minimo degli ultimi sette mesi (350,5 miliardi).

Il deficit maggiore si registra con l’UE (-22,5 miliardi), in aumento rispetto ai -17,9 miliardi di aprile. Crescono anche i disavanzi con Messico (17,1 miliardi), Canada (2,8 miliardi) e Vietnam (14,9 miliardi). In controtendenza, il deficit con la Cina si è ridotto a 14 miliardi dai 19,7 precedenti.

PETROLIO IN CALO

Venerdì i future sul greggio WTI sono scesi a circa 66,8 dollari al barile, in attesa della riunione OPEC+ prevista per questa settimana.

Si prevede un aumento della produzione di 411.000 barili al giorno ad agosto, alimentando timori di eccesso di offerta.

L’accordo commerciale tra Stati Uniti e Vietnam ha fornito un certo supporto ai prezzi, ma l’incertezza resta elevata, poiché UE e Giappone non hanno ancora concluso i rispettivi accordi prima della scadenza del 9 luglio per la sospensione dei dazi.

Il presidente Trump ha annunciato che le lettere con le nuove aliquote tariffarie inizieranno a essere inviate venerdì.

Intanto, gli USA hanno adottato nuove misure per limitare il commercio di petrolio iraniano, aumentando la pressione su Teheran.

Per la settimana, il WTI è in rialzo di quasi il 2%, rimbalzando dai minimi degli ultimi due anni.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

PMI SERVIZI EURO E NFPPMI SERVIZI EURO:

Dallo scorso aprile, il settore terziario è stato grossomodo stagnante.

Uno sguardo alla tendenza di lungo periodo rivela che è dall’estate 2021 che il tasso di crescita risulta inferiore alla media complessiva delle indagini PMI.

Ciò indica una crescita piuttosto debole, e con la più lunga durata nel corso di 27 anni di dati PMI.

Le due ultime recessioni del settore dei servizi, dovute alla crisi del mercato finanziario nel 2008/2009 e alla crisi dell’euro nel 2012, si sono avute dopo un rallentamento piuttosto rapido della crescita ed è difficile che queste dinamiche si ripetano.

Il motivo potrebbe essere legato ad un aspetto strutturale della carenza di manodopera, resasi evidente dai tempi del Covid.

Questo significa che, diversamente dal passato, le aziende evitano di licenziare anche durante trimestri scarsi.

Per questo, è dal 2021 che il consumo delle famiglie, motore principale della crescita dei servizi, non crolla drasticamente.

Anzi, a giugno le aziende hanno addirittura fatto più assunzioni di maggio, con una recessione che nel prossimo futuro potrebbe addirittura essere evitata.

La questione è quanto sia lontanamente possibile una forte ripresa, dopo gli ultimi anni di debolezza del terziario.

Per l’intera eurozona sarà probabilmente difficile, ma per la sua più grande economia, la Germania, è sicuramente probabile, visto lo straordinario pacchetto di stimoli che il nuovo governo sta mettendo in atto.

In ogni caso, le aspettative dell’eurozona per i prossimi 12 mesi sono migliorate, anche se i valori restano inferiori alla media di lungo termine.

La Banca Centrale Europea non accoglierà positivamente il più aggressivo aumento dei prezzi di vendita del settore terziario di giugno e il nuovo forte incremento dei costi.

Non Farm Payroll

Le buste paga non agricole sono aumentate di 147.000 unità a giugno.

Il tasso di disoccupazione è sceso al 4,1%, mentre gli economisti avevano previsto un aumento al 4,3%.

Il forte rapporto sull'occupazione ha anche stimolato un'impennata dei rendimenti del Tesoro e ha ridotto le aspettative di un taglio dei tassi di interesse da parte della Federal Reserve.

I trader di futures sui Fed funds stanno attualmente valutando una probabilità di circa il 95% che la banca centrale mantenga i tassi stabili alla riunione di fine mese.

--Chart di Capital.Com--

#AN014: Sfiducia Ursula von der Leyen, Crisi nel mercato?

Salve, sono Andrea Russo, trader Forex e oggi voglio concentrarmi su una notizia esplosiva che ha colpito Bruxelles nelle ultime 24 ore: la mozione di sfiducia contro la presidente della Commissione Europea Ursula von der Leyen. Ringrazio anticipatamente il Broker Partner Ufficiale PEPPERSTONE per il supporto nella realizzazione di questa analisi.

Il fatto: mozione di sfiducia al Parlamento Europeo

Nella giornata del 1° luglio, diversi eurodeputati provenienti da gruppi sia di destra conservatrice che di estrema sinistra hanno formalmente presentato una mozione di sfiducia contro Ursula von der Leyen, accusandola di: Accordi non trasparenti con Emmanuel Macron, Gestione opaca del nuovo “Patto per l’Europa”, Condizionamento delle nomine chiave all’interno della Commissione e del Consiglio e soprattutto la violazione del principio democratico di equilibrio tra i poteri.

Sebbene la mozione sembri non avere i numeri per passare, rappresenta un attacco diretto alla legittimità politica della presidente uscente, proprio nel momento in cui sta cercando di ottenere un secondo mandato.

Il sospetto è che questa mossa non sia tanto per far cadere von der Leyen, quanto per: Indebolirne la posizione negoziale, Costringerla a fare concessioni politiche e riaprire la partita sulle nomine strategiche UE 2024–2029.

Questa crisi interna arriva nel peggior momento possibile. Una crisi di legittimità interna in questo contesto può minare la stabilità istituzionale e rallentare tutte le riforme economiche attese dai mercati.

Impatto sul Forex

1. EUR sotto pressione

Il rischio politico europeo è tornato al centro dell’attenzione. Anche se non c’è stato uno shock immediato sull’euro, le sale trading istituzionali stanno già pricingando una maggiore instabilità interna. Questo si traduce in:

Pressione al ribasso su EUR/USD, soprattutto se la mozione riceverà più voti del previsto (anche se non passa).

EUR/CHF a rischio ritracciamento, dato che il franco svizzero viene visto come valuta rifugio in caso di crisi istituzionali EU.

EUR/GBP con potenziale perdita di forza, specie se Londra approfitterà della crisi per rilanciare accordi bilaterali.

2. Spinta per valute rifugio

JPY, USD e CHF hanno mostrato movimenti anomali nelle ultime ore: l’incertezza politica spinge i trader a cercare porti sicuri. Anche la curva dei futures su EUR/USD mostra un leggero riprezzamento verso il basso.

3. Prossimi eventi da monitorare

La vera minaccia sarà se il numero di voti favorevoli alla sfiducia supererà il 30–35% del Parlamento → in quel caso, anche se la mozione non passa, von der Leyen ne uscirà delegittimata.

L’euro, in tal caso, potrebbe subire una correzione tecnica estesa fino a 1.0650, specie se accompagnata da dati macro deboli.

Seguitemi, se vi va, per altri aggiornamenti.

EURUSDConsiderato la struttura buy, ho cercato di entrare allo 0.71 del ritracciamento del Fibonacci, avevo anche un imb h1 + che mi dava conferma che avrebbe preso liquidita'

#AN013: USD e AUD sotto pressione, l’Euro avanza

1. India: nuova strategia sulla volatilità del forex

La Banca Centrale Indiana (RBI) sta permettendo una maggiore volatilità sul cambio USD/INR, spingendo molte aziende a proteggersi tramite contratti forward. È il livello di copertura più alto dal 2020.

Ringraziamo in anticipo il nostro Broker Partner Ufficiale PEPPERSTONE che ci ha supportato nella stesura di questo articolo.

Impatto Forex:

Potenziale indebolimento della rupia a breve termine, ma aumento della stabilità nel medio-lungo.

Volatilità su USD/INR, EUR/INR, JPY/INR ? opportunità per carry trade e short di breve se il dollaro si rafforza.

2. Australia colpita da tempeste estreme

Tempeste violente hanno investito il Nuovo Galles del Sud, il Queensland e Victoria: venti a 100 km/h, piogge torrenziali e blackout su oltre 30.000 abitazioni.

Pressione sulla fiducia economica australiana ? AUD debole.

Opportunità su AUD/USD, AUD/JPY e AUD/NZD in ottica short.

Monitorare gli sviluppi agricoli e assicurativi ? rischio di ribassi estesi.

3. Iran: danni gravi al sito nucleare di Fordow

Attacco statunitense ha colpito il sito nucleare iraniano. In risposta, l’Iran ha minacciato di minare lo Stretto di Hormuz, punto critico per il trasporto petrolifero globale.

Rialzo atteso sulla volatilità geopolitica.

Aumento di flussi su valute rifugio: JPY, CHF e USD.

Impatto anche su CAD e AUD per via del petrolio ? rischio rialzi di breve ma correzioni se lo stallo persiste.

4. Pacchetto fiscale USA da 3,3 trilioni in discussione

Il Senato sta valutando un maxi piano di stimolo. Ciò alimenta il timore di nuovo debito ? dollaro in calo ai minimi da 4 anni contro l’euro.

EUR/USD long rafforzato (break oltre 1.17 già in atto).

GBP/USD e NZD/USD potenzialmente in spinta.

Rischio taglio tassi FED ? aumento volatilità sul dollaro e sulle obbligazioni.

Conclusione Strategica

Operazioni consigliate: long su EUR/USD, short su AUD/USD, long su USD/INR (solo con conferma).

Attenzione alle prossime 48h: possibile spike su CHF, JPY e CAD.

Timing istituzionale: probabile entrata fondi su EUR e USD in caso di breakout confermati; restare pronti ma evitare front-running.

Resta aggiornato per altre notizie.

EURODOLLARO: H1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

Wall Street mista, inflazione Eurozona al 2%MERCATI USA

Ieri, gli indici americani hanno chiuso in modo contrastante: il Dow Jones ha guadagnato lo 0,9%, mentre il Nasdaq e l’S&P 500 hanno perso rispettivamente lo 0,82% e lo 0,12%. L’attenzione degli investitori si è concentrata sui negoziati commerciali in corso e sulle discussioni relative all'approvazione della legge di bilancio.

Nel corso della giornata è intervenuto anche Jerome Powell, che ha confermato di attendersi un impatto dei dazi nei prossimi mesi. Tuttavia, ha sottolineato che la maggioranza dei funzionari della Fed ritiene opportuno un taglio dei tassi d’interesse entro la fine dell’anno.

Nel frattempo, le offerte di lavoro (JOLTS Openings) sono aumentate inaspettatamente a 7,77 milioni, il livello più alto da novembre, segnalando la persistente forza del mercato del lavoro. L’ISM Manufacturing PMI ha indicato una contrazione dell’attività manifatturiera per il quarto mese consecutivo.

Tra i settori, i servizi di pubblica utilità hanno registrato la performance peggiore, mentre il comparto dei materiali ha sovraperformato. Sul fronte societario, le azioni di Tesla hanno perso oltre il 3% a causa delle crescenti tensioni tra il presidente Trump ed Elon Musk.

VALUTE

Mercoledì, l’indice del dollaro statunitense si è attestato intorno a 96,4, toccando il livello più basso degli ultimi tre anni e mezzo. La debolezza del biglietto verde è attribuibile alle aspettative di un taglio dei tassi da parte della Fed, che ridurrebbe il differenziale con le altre valute, ma anche alle preoccupazioni legate alle politiche fiscali del presidente Trump, che rendono incerte le coperture finanziarie dell’aumento di spesa.

Jerome Powell ha ribadito che la banca centrale rimane paziente riguardo a ulteriori tagli, pur non escludendo una riduzione già nella riunione di questo mese. Ha inoltre osservato che la Fed avrebbe già agito se non fosse stato per l’impatto inflazionistico dei dazi imposti da Trump.

Nel frattempo, il Senato ha approvato a stretta maggioranza il disegno di legge di Trump su tasse e spesa pubblica, che dovrebbe aggiungere 3,3 trilioni di dollari al debito nazionale. La misura è ora attesa alla Camera per l’approvazione finale.

Gli investitori sono in attesa del rapporto ADP sulle buste paga private, previsto per mercoledì, e del rapporto sull’occupazione di giugno, atteso per giovedì, per ottenere ulteriori indicazioni sulla solidità del mercato del lavoro e sulla direzione della politica monetaria.

Sul mercato valutario, l’euro/dollaro si avvicina a quota 1,1830, mentre la sterlina si mantiene sopra 1,3720, puntando anche a 1,3800. Il dollaro/yen scende meno, in assenza di aspettative di rialzo dei tassi da parte della BoJ.

Il franco svizzero resta molto forte, con tutti i suoi cross sotto pressione. Il cambio dollaro/franco, dopo un tentativo di discesa fino a 0,7873, è risalito sopra quota 0,7900, dove sembra stabilizzarsi. Le valute oceaniche restano più deboli rispetto a euro e sterlina e non riescono a superare le resistenze chiave.

EUROZONA: INFLAZIONE IN RIPRESA

L’inflazione dei prezzi al consumo nell’Eurozona è leggermente aumentata al 2,0% su base annua a giugno 2025, in rialzo rispetto all’1,9% di maggio e in linea con le aspettative del mercato. Il dato è coerente con l’obiettivo ufficiale della Banca Centrale Europea.

Tra le principali economie, l’inflazione in Germania è calata inaspettatamente, mentre Francia e Spagna hanno registrato modesti aumenti. In Italia, il tasso è rimasto stabile. L’inflazione dei servizi è salita al 3,3%, in aumento rispetto al minimo triennale del 3,2% registrato a maggio. Il calo dei prezzi dell’energia si è attenuato al 2,7% dal precedente 3,6%. L’inflazione core è rimasta invariata al 2,3%, segnando il livello più basso da gennaio 2022.

USA: ISM IN CONTRAZIONE

L’ISM Manufacturing PMI è salito a 49 a giugno 2025, rispetto a 48,5 di maggio e alle previsioni di 48,8. Nonostante il miglioramento, il dato segnala una contrazione dell’attività economica nel settore manifatturiero per il quarto mese consecutivo.

Il ritmo della contrazione è rallentato grazie a una ripresa della produzione e a un miglioramento delle scorte. Tuttavia, i nuovi ordini e l’occupazione hanno continuato a calare a un ritmo più sostenuto. Le pressioni inflazionistiche sono leggermente aumentate, con una crescita dei prezzi indotta dai dazi.

JOLTS OPENINGS

Il numero di posti di lavoro vacanti negli Stati Uniti è aumentato di 374.000 unità, raggiungendo quota 7,769 milioni a maggio 2025. Si tratta del livello più alto da novembre 2024 e di un dato nettamente superiore alle aspettative di mercato, fissate a 7,3 milioni.

I maggiori incrementi si sono registrati nel settore della ristorazione, con 314.000 posti vacanti aggiunti, seguiti da finanza e assicurazioni, con un aumento di 91.000. Al contrario, le posizioni vacanti nel settore pubblico federale sono diminuite di 39.000 unità.

GIAPPONE: SCENDE IL NIKKEI

Il Nikkei ha chiuso in calo per la seconda seduta consecutiva, dopo che il presidente Trump ha minacciato di imporre un dazio del 35% sulle importazioni dal Giappone. La mossa mira a fare pressione su Tokyo affinché conceda maggiori aperture nei negoziati commerciali.

Trump ha definito i colloqui con il Giappone “molto difficili”, criticando la riluttanza del Paese ad accettare auto e riso prodotti negli Stati Uniti. Il Nikkei ha perso l’1%, mentre il Topix ha chiuso in calo dello 0,5%.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Euro Dollaro, continua la rialzista istituzionale Quest'anno c'è una costante sul mercato dei cambi fluttuanti (Forex): il dollaro USA è di gran lunga la valuta più debole. È lo stesso scenario dei primi mesi del primo mandato di Donald Trump nel 2017. L'obiettivo dichiarato del Presidente degli Stati Uniti è quello di offrire agli esportatori statunitensi un tasso di cambio competitivo.

Il tasso di cambio dell'euro è sostenuto anche da una combinazione di fattori fondamentali, in particolare il relativo recupero degli asset europei rispetto alle azioni statunitensi. È la combinazione di questi fattori fondamentali che sta consentendo un trend rialzista ben costruito del cambio EUR/USD su FX quest'anno 2025. Nella serata di lunedì 30 giugno è stata registrata una nuova chiusura tecnica mensile e, con la violazione delle resistenze tecniche, sembra che il cambio euro/dollaro sia in procinto di raggiungere 1,20 dollari quest'estate.

1) Una nuova chiusura tecnica mensile (chiusura tecnica di giugno) continua a sostenere il trend rialzista annuale dell'euro dollaro

La chiusura tecnica di giugno è quindi in atto per l'euro dollaro dall'inizio della settimana, fornendo un'ulteriore conferma del trend rialzista sui grafici. Il cambio euro-dollaro ha confermato di aver sfondato la linea di resistenza discendente in vigore dalla crisi finanziaria del 2008. Il prezzo sta convergendo con il suo momentum (rappresentato qui dagli indicatori tecnici RSI e LMACD) e il prossimo obiettivo tecnico naturale è a 1,20 dollari. Si tratta di un obiettivo tecnico per l'estate, tenendo presente che nel breve termine rimane possibile un ritorno verso il supporto a 1,15 e 1,17 dollari.

Il grafico sottostante mostra le candele giapponesi mensili per il cambio EUR/USD con gli indicatori tecnici Ichimoku, RSI e LMACD

2) Gli operatori istituzionali sono ancora rialzisti sul cambio euro-dollaro secondo il rapporto COT della CFTC

L'aspetto più interessante dell'approccio analitico complessivo è la convergenza tra i segnali dell'analisi tecnica e quelli del posizionamento istituzionale sul cambio EUR/USD.

Secondo il rapporto COT (Commitment Of Traders) della CFTC, i trader istituzionali (hedge fund e gestori patrimoniali) sono diventati acquirenti netti di euro dollaro all'inizio del 2025 e gli aggiornamenti settimanali di questi dati di posizionamento mostrano che la loro esposizione all'acquisto aumenta con l'aumento del prezzo del cambio EUR/USD.

Questa convergenza rialzista tra i grafici e il posizionamento degli investitori istituzionali conferisce credibilità a uno scenario in cui l'euro/dollaro raggiunge la resistenza a 1,20 dollari quest'estate. Questa visione di mercato verrebbe invalidata se venisse rotto il supporto a 1,14 dollari.

I due grafici sottostanti mostrano le posizioni degli operatori istituzionali sui futures sull'euro dollaro. La maggior parte degli operatori istituzionali era rialzista all'inizio dell'anno e, mese dopo mese, sta aumentando la propria esposizione all'acquisto.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

EURUSD - Analisi flash sul crossIl cross valutario EURUSD continua a registrare nuovi massimi, raggiungendo quota 1.1830 nella giornata odierna.

L'inizio della settimana ha visto un aumento del valore del dollaro statunitense (USD) dovuto all'escalation del conflitto in Medio Oriente. Gli Stati Uniti hanno colpito i siti di uranio iraniani e Teheran ha risposto lanciando missili contro basi statunitensi in Qatar. Lunedì sera, il presidente Trump ha annunciato un cessate il fuoco tra Iran e Israele dopo due settimane di attacchi. I mercati finanziari hanno mostrato un rinnovato ottimismo, nonostante le iniziali incertezze sulla tregua. Con la diminuzione delle tensioni, il rischio percepito è diminuito, i prezzi del petrolio sono crollati, i mercati azionari globali si sono ripresi e il valore del dollaro è sceso.

Il dollaro ha continuato a mostrare debolezza in seguito alla testimonianza del presidente della Federal Reserve, Jerome Powell, davanti al Congresso. Powell ha moderato le aspettative di una riduzione dei tassi di interesse nel mese di luglio, citando l'incertezza relativa ai dazi e all'inflazione. Ha confermato che l'economia è solida e non vi è alcun rischio di recessione. Inoltre, ha precisato che le richieste di abbassamento dei tassi da parte del presidente Trump non avranno alcuna influenza sulla politica della Federal Reserve.

I dati economici degli Stati Uniti della settimana scorsa hanno evidenziato un calo del Prodotto Interno Lordo del primo trimestre pari al -0,5% e un deficit commerciale di 96,6 miliardi di dollari nel mese di maggio. L'indice PMI composito di giugno è diminuito a 52,8 rispetto a 53 del mese di maggio.

In Europa, i PMI dell'Eurozona di giugno, pubblicati dalla Banca Commerciale di Amburgo, indicano una produzione manifatturiera stabile a 49,4 e un PMI dei servizi cresciuto a 50,0 rispetto a 49,7. L'indice PMI composito rimane invariato a 50,2.

In questa settimana i dati dell’Europa hanno mostrato una variazione in diminuzione delle vendite al dettaglio in Germania, con il dato che si è stampato al -1.6%, al di sotto delle aspettative dello 0.5% e inferiore al dato precedente rivisto al rialzo al -0.6%.

Al ribasso è stato anche il dato relativo al CPI tedesco che non ha subito alcuna variazione su base mensile e si è portato al 2% su base annuale, contro le aspettative rispettivamente del +0.2% e +2.2%.

Nella giornata odierna è stata data lettura del PMI in Europa, che ha visto il dato in Francia il lieve rialzo, in Germania invariato e in Italia al ribasso. Si rimane, comunque, sempre al di sotto della linea d’espansione dei 50 punti.

Sempre sul fronte Europa è stata data lettura del dato preliminare del CPI che ha visto il dato YoY invariato al 2% e quello mensile al + 0.3%.

Migliori sono stati i dati sul fronte opposto dell’oceano, con il PMI manifatturielo S&P che si è stampato al 52.9 su stime che lo davano al 52 e il dato ISM che si è stampato al 49, con stime del 48.8.

Anche i dati sul lavoro rimangono resilienti (dando ragione a Powell) con il dato Jolts che ha registrato ulteriori 7.769 milioni di contratti, rispetto alle stime di 7.320.

La BCE e la FED continuano a divergere nelle loro politiche. La FED, infatti, ha mantenuto i tassi al 4,25%-4,50% a giugno, ma ha rivisto al rialzo le previsioni di inflazione e disoccupazione a causa dei dazi. Il dot plot suggerisce ancora un allentamento di 50 punti base quest'anno. Il presidente Powell ha avvertito che l'aumento dei dazi potrebbe riaccendere l'inflazione.

Al contrario, la BCE ha ridotto il tasso sui depositi al 2,00% questo mese. La Presidente Lagarde ha indicato che ulteriori allentamenti dipenderanno dal peggioramento della domanda esterna, evidenziando la differenza politica con Washington.

I dati CFTC relativi al COT, alla settimana del 24 giugno mostrano che le posizioni lunghe nette sulla valuta europea hanno superato i 111.100 contratti, il livello più alto da gennaio 2024. Gli operatori non commerciali hanno aumentato le posizioni lunghe nette a 111.135 contratti, il massimo da dicembre 2023. L'open interest è salito al massimo delle ultime due settimane, con circa 6.746 contratti, mostrando una netta forza al rialzo dell’euro.

A livello tecnico .

Daily chart

Il prezzo è fortemente al rialzo con le medie mobili dirette tutte in posizione ascendente lontane dalla linea di prezzo.

Per quanto riguarda l’indicatore Ichimoku, il prezzo si tiene a distanza anche dalla Tenkan Sen, con la Chikou Span che ha superato in maniera netta la linea del prezzo e non ha alcun ostacolo al rialzo. La Kumo è scollata dal prezzo e in posizione rialzista.

Unico segnale di possibile rallentamento è dato dall’RSI in posizione di ipercomprato a livello 74,47 lontano dalla media mobile. Quindi attualmente sarebbe altamente esposta a rischio un’entrata al rialzo sebbene il trend abbia tale tendenza.

#AN012: Notizie inizio Luglio e impatto Forex

1. Debito USA e svalutazione del dollaro

Il Senato statunitense sta discutendo un ambizioso pacchetto fiscale da 3,3 trilioni, alimentando preoccupazioni sull’aumento del debito. Il dollaro ha perso terreno rispetto all’euro, toccando il livello più basso da quasi quattro anni .

Impatto Forex: Debolezza del dollaro favorisce cross come EUR/USD e GBP/USD. Possibili speculazioni su tassi, con prospettive di tagli Fed.

2. Summit NATO e aumento della spesa difensiva

Al summit della NATO all’Aia, l'impegno è salire al 5 % del PIL entro il 2035 . Questo rinforza i titoli di stato europei e il dollaro, in ottica di safe-haven e nuovi flussi su USD .

Impatto Forex: Supporto a USD, aumento volatilità sui cross legati a euro e sterlina, potenziale trade su EUR/USD e GBP/USD.

3. Apprezzamento del dollaro taiwanese

Il Taiwan dollar è balzato del 2,5 % mentre le compagnie assicurative locali si proteggono dal calo del dollaro .

Impatto Forex: Rallenta la svalutazione del dollaro; pressione sui cross asiatici come USD/SGD e USD/KRW.

4. Debolezza del dollaro globale

Rimbalzo dell’euro sopra 1,17 e USD/CHF sotto 0,80 dopo dati macro deboli e speculazioni su tagli Fed .

Impatto Forex: Apertura a strategie long su EUR/USD, short su USD/CHF, con potenziali carry trade.

5. Ceasefire tra Israele e Iran & rischio geopolitico

Stop ai combattimenti tra Israele e Iran, ma la tensione resta. I mercati stanno monitorando i riflessi sul petrolio e asset sicuri .

Impatto Forex: Possibile aumento della volatilità geo-politica, con riparo su USD, JPY, CHF; volatilità su petrolio influenza cross che contengono commodity (AUD/USD, CAD/USD).

Salve, sono Andrea Russo, trader forex, e oggi voglio parlarvi dell’impatto delle più recenti novità globali sui mercati valutari.

🏛️ Debito USA e tensioni fiscali

Il pacchetto fiscale da 3,3 trilioni in discussione negli Stati Uniti ha indebolito il dollaro. Questa debolezza alimenta opportunità su EUR/USD e GBP/USD, con potenziale rialzo su posizioni long, ma attenzione a futuri interventi Fed.

⚔️ NATO verso il 5% del PIL per la difesa

Il NATO Summit all’Aia ha segnato un cambio di paradigma: più spesa difensiva significa emissioni obbligazionarie e flussi su USD come grazie safe-haven. Questo supporta il greenback, rendendo volatili i cross europei.

💱 Forex Asia: il caso del dollaro taiwanese

Il rialzo del Taiwan dollar di ieri è un chiaro segnale di protezione contro la debolezza del USD. Unicorno da monitorare per chi punta su cross emergenti in Asia.

💶 Cross eur/chi e euro in recupero

EUR/USD sale sopra 1,17 e USD/CHF scende sotto 0,80: perfetto timing per long strategici. Il mercato sta scontando tassi Fed in discesa, amplificando il momentum sull’euro.

🛡️ Geopolitica: tregua fragile e rischio geopolitico

La tregua tra Israele e Iran limita al momento l’impatto ma non elimina il rischio: asset rifugio come USD, JPY e CHF restano sotto pressione per eventualità future.

🎯 Conclusione e opportunità trading

Long EUR/USD su momentum euro e reflusso USD

Monitoraggio GBP/USD per sentiment macro

Attenzione a USD/CAD, AUD/USD per shock petroliferi

Questo articolo è stato realizzato con il supporto del nostro Broker Partner PEPPERSTONE.

Continuate a seguirmi per altri aggiornamenti.

Wall Street ai massimi, dollaro in caloEUFORIA BORSE

Ieri Wall Street ha registrato nuovi massimi storici, proseguendo i forti guadagni della settimana precedente. La posizione più accomodante del governo statunitense sui dazi ha permesso ai mercati di concentrarsi sui segnali di molteplici tagli dei tassi da parte della Fed nel corso dell’anno.

L’S&P 500 e il Nasdaq 100 sono saliti di circa lo 0,5% ciascuno, toccando nuovi record, mentre il Dow Jones ha guadagnato lo 0,63%.

Il presidente Trump ha dichiarato di essere aperto a una proroga della scadenza del 9 luglio per la reintroduzione dei dazi reciproci, pur rimanendo ottimista sull’annuncio di accordi chiave prima di tale data.

Nel frattempo, il Canada ha ritirato la tassa sui servizi digitali per sostenere le aziende tecnologiche statunitensi e riavviare i colloqui commerciali con Washington. Meta e Alphabet hanno guadagnato entrambe l’1%.

Infine, Juniper Networks è balzata del 9% dopo che il Dipartimento di Giustizia ha risolto la causa relativa alla sua acquisizione da parte di HP.

VALUTE

Prosegue e si accentua la debolezza del dollaro, che scende contro le principali valute. L’EUR/USD si attesta intorno a 1,1800, dopo aver toccato 1,1808 nella notte. I livelli obiettivo sembrano vicini: 1,1830 come primo target significativo e 1,2000 come soglia psicologica rilevante.

È probabile che prima o poi si verifichino delle correzioni, ma il momentum resta forte.

Il Cable (GBP/USD) sale meno, a causa di un EUR/GBP in crescita verso 0,8590, ma mantiene obiettivi sopra 1,3800 e target finali verso 1,4200.

L’USD/JPY resta stabile, con la BoJ ancora attendista in assenza di rialzi dei tassi. Le valute oceaniche guadagnano qualcosa, ma restano indietro rispetto a euro e sterlina.

L’USD/CHF scende a 0,7920, in un movimento ribassista apparentemente inarrestabile.

GERMANIA: INFLAZIONE IN CALO

A giugno 2025, l’inflazione annua in Germania è scesa al 2,0%, rispetto al 2,1% di maggio e al di sotto delle attese del 2,2%. Si tratta del livello più basso da ottobre 2024, riportando l’inflazione in linea con l’obiettivo della BCE per la prima volta da allora.

L’inflazione dei servizi è leggermente calata al 3,3% (dal 3,4%), mentre quella dei beni è scesa allo 0,8% (dallo 0,9%). Il rallentamento è stato trainato soprattutto dal calo dell’inflazione alimentare (2,0% contro 2,8%) e dalla diminuzione dei prezzi dell’energia (-3,5% contro -4,6%).

L’inflazione core è scesa al minimo trimestrale del 2,7%. Su base mensile, i prezzi al consumo sono rimasti stabili, dopo un aumento dello 0,1% a maggio.

INDICE FED DI DALLAS

L’indice dell’attività economica della Fed di Dallas per il settore manifatturiero del Texas è salito a -12,7 a giugno 2025, rispetto a -15,3 di maggio. Si tratta comunque del quinto mese consecutivo di contrazione.

La produzione è rimasta invariata per il secondo mese, con l’indice stabile a 1,3. I nuovi ordini restano negativi a -7,3, le spedizioni sono scese a -7,3 e l’utilizzo della capacità produttiva è vicino allo zero (-1,0).

L’indice delle prospettive aziendali è migliorato leggermente a -8,9, ma l’incertezza è salita a 15,2, segnalando maggiore cautela in un contesto ancora debole.

La pressione sui prezzi resta elevata: i prezzi dei beni finiti sono saliti al livello più alto in quasi tre anni. La crescita salariale, invece, è rimasta debole, con l’indice dei salari in calo a 13,4.

Le aspettative per il futuro restano cautamente positive: l’indice di produzione futura è a 22,6 e quello dell’attività economica futura è sopra la media.

ORO IN RIPRESA

L’oro è salito a circa 3.320 dollari l’oncia, estendendo i guadagni della sessione precedente, sostenuto da un dollaro più debole.

Il calo del dollaro è legato alle preoccupazioni per il crescente deficit pubblico statunitense, mentre gli investitori seguono l’iter della legge fiscale che prevede una riduzione delle tasse e che procede lentamente al Senato.

Anche l’incertezza sugli accordi commerciali con i principali partner ha sostenuto la domanda di oro. Il presidente Trump ha minacciato nuovi dazi contro il Giappone, a poco più di una settimana dalla scadenza del 9 luglio per il ripristino di tariffe più elevate.

Le aspettative di tagli dei tassi da parte della Fed entro fine anno continuano a rafforzare l’attrattiva del metallo prezioso.

Gli investitori attendono ora i dati sulle offerte di lavoro negli Stati Uniti, il rapporto ADP sull’occupazione e il report sulle buste paga non agricole, in uscita questa settimana, per ulteriori indicazioni sulla politica monetaria della Fed.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

EURUSD è pronto per una correzione? FX:EURUSD

In base ai cicli superiori abbiamo un biennale vincolato al rialzo. Ma prima di proseguire ci serve una correzione, ovvero la chiusura del semestrale ed è possibile che parta da oggi stesso altrimenti si slitta di una settimana.

Fare attenzione soprattutto nelle date tra 7 Luglio e 11

Update 30/06 – EUR/USDTarget 2 centrato a 1,1761 come da piano operativo condiviso.

Il mercato ha proseguito con forza oltre la soglia indicata, spingendosi in area 1,1780, segnando un’ulteriore conferma del momentum rialzista.

In osservazione ora eventuali segnali di pullback tecnico o consolidamento prima dell’apertura USA di domani.

Resto in attesa di nuovi segnali per aggiornare l’operatività.

EURUSD rialzista.Il prezzo dell’EURUSD si trova in una forte tendenza rialzista. Dopo la chiusura dell’OB verso l’alto, il prezzo ha formato un’altra candela rialzista con alta volatilità, segnalando che l’OB è stato completamente respinto e che il prezzo salirà nei prossimi giorni.

INFLAZIONE TEDESCAA giugno 2025, l’inflazione annuale in Germania è scesa inaspettatamente al 2,0%, allineandosi all’obiettivo della Banca Centrale Europea, contro una previsione del 2,2%.

Questo calo è stato sostenuto soprattutto da una riduzione del 3,5% dei prezzi energetici, mentre l’inflazione alimentare ha rallentato al 2,0%, dal 2,8% precedente.

L’inflazione core, esclusi i settori energetico e alimentare, si è attestata al 2,7%, in lieve flessione dal 2,8% di maggio.

I prezzi dei servizi rimangono elevati, anche se con un lieve calo (3,3%).

Gli analisti di Capital Economics ritengono che questa conferma di un'inflazione stabile intorno al 2% possa aprire la strada a un’ulteriore riduzione dei tassi da parte della BCE già a settembre.

Tuttavia, alcuni economisti, tra cui quelli di ING e Commerzbank, avvertono che l'inflazione core potrebbe restare persistente, soprattutto se l’economia tedesca dovesse rafforzarsi.

--Chart di Capital.Com--

EUR/USD verso un’inversione di tendenza?ANALISI MACROECONOMICA

Negli ultimi sei giorni lo scenario macroeconomico globale è stato segnato da segnali contrastanti tra speranze di ripresa e timori ancora ben presenti, soprattutto sul fronte inflazionistico e geopolitico. Tra Stati Uniti, Europa e Medio Oriente, il mondo continua a muoversi su un equilibrio fragile, dove ogni decisione politica o militare ha effetti a catena sui mercati finanziari, sulle valute e sul costo della vita.

Partiamo dagli Stati Uniti, dove la Federal Reserve ha mantenuto i tassi di interesse invariati, ma con un tono sempre più cauto. L’ultimo dato sul PCE (il parametro preferito dalla Fed per misurare l’inflazione) ha mostrato una crescita al 2,7% annuo – un valore superiore alle attese, segnalando che l’inflazione, pur in calo rispetto ai picchi del 2022, non è ancora del tutto sotto controllo. Questo raffredda le aspettative di un taglio dei tassi nel breve termine, anche se i mercati continuano a sperarci.Nel frattempo gli indici americani, spinti anche da nuovi accordi commerciali con la Cina, hanno raggiunto nuovi massimi storici, guidati dai titoli tecnologici e dal settore AI.

Anche in Europa c’è fermento. L’Unione Europea sta valutando di ridurre i dazi sulle importazioni degli Stati Uniti. Bruxelles sta considerando quindi una riduzione mirata dei dazi su alcuni bene statunitensi come gesto diplomatico verso la nuova amminstazione Trump e soprattutto per evitare ulteriori tensioni commerciali e poter quindi preservare i rapporti transatlantici. Mentre per quanto riguarda l’inflazione nell’Eurozona sta lentamente convergendo verso il target del 2%, ma la crescita resta fiacca, soprattutto in Germania e Italia. L’euro si è rafforzato contro il dollaro, spinto da questa divergenza di politica monetaria.

Nel frattempo, le materie prime hanno avuto movimenti interessanti: il petrolio ha perso terreno negli ultimi giorni, nonostante il contesto geopolitico complesso, mentre metalli come rame e nichel hanno registrato un rimbalzo grazie alla domanda industriale. E qui entra in gioco la questione più delicata del momento: la guerra in Medio Oriente.

Negli ultimi giorni, infatti, si è assistito a una nuova escalation tra Israele e Hezbollah, con bombardamenti reciproci al confine nord tra Israele e Libano. Il rischio che il conflitto si allarghi a una guerra regionale è tornato concreto. Gli Stati Uniti hanno rafforzato la loro presenza navale nel Mediterraneo orientale. L’impatto sui mercati per ora è stato contenuto, ma resta una variabile chiave: se il conflitto dovesse coinvolgere anche altri attori regionali o minacciare le rotte del petrolio nel Golfo Persico, potremmo assistere a una nuova impennata dei prezzi energetici.

In sintesi, il mondo resta in bilico tra dati macro positivi e fattori di rischio latenti. Il clima sui mercati è ancora ottimista, ma lo sguardo è sempre più attento alle tensioni globali e all’eventuale impatto che potrebbero avere su inflazione, crescita e stabilità finanziaria.

Questa si tratta di un’analisi informativa e non rappresenta alcun consiglio finanziario. Ogni investitore deve valutare le proprie entrate sul mercato in base al rischio e deve tener presente che tradare CFD può comportare la perdita di denaro.

ANALISI TECNICA

Per quanto riguarda l’analisi tecnica, questa settimana andremo ad analizzare la situazione su EURUSD. Possiamo notare come ci sia stata una fortissima spinta al rialzo passando dall’apertura settimanale a 1.14000 e chiudendo la settimana con un prezzo massimo raggiunto di 1.17500, a conferma di una certa debolezza da parte del dollaro ed una forza non indifferente da parte dell’euro. Cosa possiamo aspettarci per le prossime settimane? Potremmo assistere ad una possibile discesa?

Al momento non abbiamo alcun tipo di conferma, e valutando anche il VWAP, ovvero la media ponderata dei volumi rispetto al prezzo, se teniamo presente l’ultimo swing di riferimento possiamo notare come il prezzo abbia sostato per parecchio tempo al di sopra dei volumi, per poi chiudere la giornata all’interno dell’ultima banda (rossa).

Se ci fossero le dovute conferme, potremmo valutare un possibile movimento al ribasso verso una qualche tipo di zona di acquisto più sostenibile, quale potrebbe essere la zona in corrispondenza della banda inferiore del VWAP, intorno a 1.16200/1.16300

Inoltre con il Volume Profile, possiamo notare come il POC (Point of Control) ovvero la zona a più scambio di volumi, sia proprio intorno all’area di 1.16200, zona da attenzionare nel caso in cui dovesse il prezzo arrivarci.

Sarà sicuramente importante avere le dovute conferme prima di entrare a mercato, anche in base alla propria strategia. Questa si tratta di una semplice analisi tecnica e che non fornisce alcun consiglio finanziario. Ogni trader deve effettuare le proprie valutazioni prima di effettuare un investimento, dato che il mercato è rischioso causa volatilità e tradare CFD può comportare la perdita di denaro.

Il materiale fornito in questo contesto non è stato redatto secondo i requisiti legali destinati a promuovere l’indipendenza della ricerca in materia di investimenti e, pertanto, è considerato una comunicazione di marketing. Non è soggetto a divieti di negoziazione prima della divulgazione della ricerca d’investimento, ma non cercheremo di trarne vantaggio prima di fornirlo ai nostri clienti.

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.