EUR/USD – Analisi intraday (TF 3m)Entrato long su EUR/USD a 1,1495, in area di reazione e struttura precedente.

Primo target: 1,1539

Setup basato su:

Rimbalzo su supporto microstrutturale

Breakout failure + spike volume

Confluenza con area tecnica precedente

Gestione attiva del trade: monitoro price action e volumi in prossimità dei livelli 1,1539 e 1,1549.

Osservazioni: se il momentum si conferma, valuto estensione a 1,1549. In caso contrario, chiusura parziale/stop breakeven.

TF: 3m | Approccio: scalping/swing breve

23 Giugno 2025 – Mattina

Idee di trading

Crisi Iran-USA: mercati in allerta e tensioni globaliESCALATION MILITARE?

L’America è ufficialmente entrata in guerra con l’Iran. Durante il fine settimana, gli Stati Uniti hanno bombardato tre siti nucleari iraniani, utilizzando le ormai note bombe “bunker buster”, ordigni progettati per penetrare bersagli nascosti in profondità nel sottosuolo, come i bunker militari.

Dopo l’attacco, Trump ha dichiarato di volere la pace, ma solo a condizione che l’Iran accetti la resa. In risposta, il nuovo capo dei Pasdaran iraniani ha affermato che le operazioni contro Israele proseguiranno senza sosta.

Nel frattempo, l’Iran, attraverso i suoi portavoce, ha fatto sapere che quanto accaduto “avrà conseguenze eterne”.

La Cina ha condannato l'attacco americano, sottolineando che gli impianti colpiti erano sotto la supervisione dell'Agenzia Internazionale per l'Energia Atomica. Secondo Pechino, l’azione degli Stati Uniti viola gravemente i principi della Carta delle Nazioni Unite e del diritto internazionale, aggravando le tensioni in Medio Oriente.

Il governo cinese ha inoltre invitato tutte le parti in conflitto, in particolare Israele, a cessare il fuoco il prima possibile, a garantire la sicurezza dei civili e ad avviare un dialogo costruttivo.

Anche Mosca ha espresso forte preoccupazione, affermando che gli attacchi rappresentano un durissimo colpo alla credibilità del Trattato di non proliferazione nucleare e al sistema di verifica dell’Agenzia Internazionale per l’Energia Atomica.

Infine, il ministro degli Esteri iraniano, Abbas Araghchi, ha dichiarato che Trump era stato eletto con la promessa di porre fine alle guerre degli Stati Uniti nel mondo, ma ha finito per tradire i suoi elettori.

MERCATI

In un contesto così delicato, ci sembra poco logico soffermarci, come di consueto, sui dati economici o sulle questioni ancora aperte, come il piano fiscale USA o i dazi, la cui proroga al 10% scadrà entro 15-20 giorni.

Quel che sta accadendo è troppo rilevante per non essere commentato. Quali saranno, al di là degli aspetti militari, le conseguenze sui mercati?

Una delle prime preoccupazioni riguarda le possibili reazioni dell’Iran, che minaccia la chiusura dello stretto di Hormuz, da cui transita circa il 20% del petrolio e gas mondiale. Se ciò accadesse, cosa succederebbe al prezzo del petrolio?

Alcuni analisti si sono spinti a ipotizzare un barile a 200 dollari. Un simile scenario avrebbe effetti devastanti sull’inflazione in Occidente.

Storicamente, l’inflazione era considerata una variabile dipendente dai cicli di politica monetaria. Tuttavia, la storia recente ha mostrato che anche fattori esogeni possono influenzarla. I dati dell’Università del Michigan indicano aspettative d’inflazione negli USA oltre il 4,5% a uno e cinque anni.

Questo significa che l’inflazione, inclusa quella energetica, tornerà a salire, trascinando con sé anche l’inflazione “core”, che non era ancora stata completamente domata.

In un contesto in cui si è eretto un muro a est e si guarda solo a ovest, l’Europa dovrebbe interrogarsi su quali contromisure siano state adottate per evitare una nuova ondata inflattiva, come quella post-Covid importata dagli Stati Uniti.

La manifattura europea, motore dell’export, ha il suo centro in Germania, ancora in fase di ripresa.

Tra gli asset da monitorare, oltre al petrolio, sarà interessante osservare l’andamento di oro, dollaro ed equity. I bond restano alla finestra, con la speranza che le banche centrali non siano costrette a rialzare nuovamente i tassi a causa della crisi mediorientale.

L’oro potrebbe toccare nuovi massimi, mentre il dollaro, grazie al suo status di valuta rifugio, potrebbe rafforzarsi contro le principali valute. Questo potrebbe temporaneamente invertire la consueta correlazione inversa tra oro e dollaro.

Venerdì, l’S&P 500 ha perso lo 0,2%, segnando la terza perdita consecutiva. Il Nasdaq è sceso dello 0,5%, mentre il Dow Jones ha guadagnato 35 punti. Tuttavia, gli investitori erano ancora ignari dell’intervento USA in Iran e speravano in tagli dei tassi da parte della Federal Reserve, alla luce dei dati macroeconomici negativi.

Ora, dopo quanto accaduto, aumentano i timori di un’apertura in gap ribassista domattina, generando disagio tra gli operatori.

Sui mercati obbligazionari, molto dipenderà dalle aspettative sui tassi, che a loro volta saranno influenzate non solo dai dati macro, ma soprattutto dalle risposte iraniane, che non tarderanno ad arrivare.

Ci apprestiamo a vivere una settimana di passione, senza dimenticare le altre questioni ancora aperte. Trump sembra stretto in una morsa. Cosa farà ora?

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

RIASSUNTO DELLA SETTIMANA 16-20 giugnoRiassunto della settimana 16-20 giugno:

- LA BOJ mantiene i tassi d'interesse allo 0,5%

- La fiducia dell'indice ZEW sale a 35, i massimi del 2024

- Le vendite al dettaglio USA calano più delle aspettative, -0.9% su base mensile

- L'inflazione UK scende al 3,4%, dal 3,5% precedente

- L'inflazione Euro scende all'1,9%, dal 2,2% precedente

- La FED mantiene i tassi invariati al 4,5%

- La BNS taglia i tassi di 25 punti base

- La Bank of England mantiene i tassi al 4,25%

Andamento delle valute:

- USD è stata la top perfomer della settimana

- JPY è stata la valuta più debole della settimana

--Chart di Capital.Com--

#AN009: USA attaccano IRAN, cosa succederà?

Il 22 giugno 2025 gli Stati Uniti hanno lanciato raid aerei su tre siti nucleari iraniani (Fordow, Natanz, Isfahan), impiegando bombe bunker‑buster e missili Tomahawk, alcuni sganciati da bombardieri stealth B‑2

Il Presidente Trump ha dichiarato che gli impianti sono stati “completamente e totalmente obliterati”

📈 Tensioni e contesto geopolitico

Tehran ha risposto con missile mirati verso Israele e ha promesso “risposte dure”

L’ONU e figure chiave come Guterres e Medvedev hanno definito l’azione come escalation pericolosa con il rischio di un nuovo conflitto su scala regionale .

Israele ha supportato gli attacchi, mentre l’Iran ha convocato il Consiglio di Sicurezza ONU per condannare l’aggressione.

💥 Impatto sui mercati

⚡ Settore energetico

Prezzo del petrolio scatto verso i 90–100 $ al barile per timori su flussi dall’Iran e potenziali chiusure dello Stretto di Hormuz .

Gli investitori hanno reagito con un movimento verso asset rifugio come Dollaro, Oro e Treasuries.

📊 Azionario e settori sensibili

Inizia su un tono incerto: futures S&P500 e Nasdaq “volatile open”, con penalizzazioni su travel e tech, e rialzi su energia e difesa.

Mercati del Golfo aperti in lieve rialzo (Saudi, Qatar, Bahrain, Kuwait), grazie all’attenuazione delle vendite iniziali .

🌍 Impatto economico globale

Blandessmenti da Banca Mondiale, IMF e OCSE prevedono un rallentamento economico dovuto a shock energetici e aumento delle tensioni globali.

📌 Scenario valutario e Forex

USD ha guadagnato terreno come attivo rifugio, beneficiando dei flussi Sicurezza .

Coppie commodity-linked, come AUD/USD, NZD/USD e CAD/USD, subiranno pressioni a causa del petrolio in rally.

Potenziale aumento della volatilità su EUR/USD e GBP/USD: ruotano verso safe haven e rischio politico USA/Cina.

📣 A cosa prestare attenzione

Candlestick daily e H4 in EUR/USD e GBP/USD per capire se il supporto regge sotto stress geopolitico.

Indicatori di volatilità (VIX | MOVE) in rialzo, utile calibrare la size e preferire trade strutturati.

Nei prossimi giorni sarà fondamentale monitorare:

Reuters/Bloomberg per aggiornamenti su eventuali sanzioni o ritorsioni pubbliche.

ASEAN e Asia per reazioni regionali sulle forniture energetiche.

Banche centrali su aspettative inflative dovute a petrolio alto.

💡 Conclusioni – Impatto mercato e Forex

Questa azione militare rappresenta uno shock geopolitico classico: rialzo del dollaro e asset difensivi, pressione sul petrolio e volatilità elevata su borse e cambio. A differenza degli attacchi israeliani, l’ingresso diretto degli USA aumenta il grado di incertezza macro.

Per trader Forex:

USD Index: potenziale rimbalzo all’interno del canale di trend bullish

Coppie con commodity: attivare strategie su breakout livelli chiave (es. AUD/USD, CAD/USD)

FX anti‑USD (EUR, GBP, JPY): sotto pressione e da usare in range rebound.

Per il comparto equity:

Rotazione verso settori difensivi, difesa, energia.

Possibile ingresso su bond governativi come copertura alta inflazione/politica.

Nel complesso, l’impatto è chiaro: aumento rischio geopolitico → volatilità elevata → shift verso USD/asset rifugio → penalizzazione asset sensibili.

EURUSD rialzista ma…L’EURUSD si trova in una tendenza rialzista e ha reagito al rialzo dopo il SWEEP. Tuttavia, il prezzo ha rallentato in termini di volatilità e potrebbe voler raggiungere la zona di POTENZIALE SWEEP, dove si trova un’importante area di liquidità sottostante.

EURUSD: buy limitIl pair è arrivato su di una zona HTF importante: inserito un buy limit per una ripresa del trend al rialzo del prezzo.

EURUSD H4 | Inversione rialzistaIn base all'analisi del grafico H4, il prezzo si sta avvicinando al nostro livello di ingresso di acquisto a 1,2265, un supporto di pullback allineato con il ritracciamento di Fibonacci del 38,2%.

Il nostro take profit è fissato a 1,1426, una resistenza di sovrapposizione.

Lo stop loss è posizionato a 1,1193, una resistenza di pullback.

EURUSD rialzista.Il prezzo dell'EURUSD, dopo aver fatto un SWEEP dei minimi, rimbalza al rialzo con una forte volatilità, indicando che probabilmente andrà a cercare nuovi massimi.

LA FED NON TAGLIA!La Federal Reserve mantiene invariato il tasso d'interesse al 4,50%.

"Sebbene le oscillazioni delle esportazioni nette abbiano influenzato i dati, gli indicatori recenti suggeriscono che l'attività economica ha continuato a espandersi a un ritmo solido.

Il tasso di disoccupazione rimane basso e le condizioni del mercato del lavoro rimangono solide. L'inflazione rimane piuttosto elevata".

Osservando il dot plot chart si può notare una significativa divergenza di sensibilità tra i membri, a sottolineare la grande incertezza che domina alla Fed in questa fase di incertezza e turbolenza economica.

Sette votanti del Fomc hanno indicato di non volere tagli di tassi quest’anno, mentre in marzo erano stati solo in quattro di questa opinione.

Per quanto riguarda i prossimi due anni e il lungo periodo, previsioni ancora più incerte, si registra una forbice di opinioni ancora più ampia, con un outlook che punta ai tassi al 3,4% nel 2027.

Dal SEP, Summary of Economic Predictions, è arrivato anche un abbassamento delle previsioni sul pil americano per quest’anno, l’outlook mediano è all’1,4%, in ribasso di 0,3 punti percentuali rispetto alla previsione diffusa dopo l’incontro di marzo.

L’inflazione, letta attraverso l’indice dei prezzi PCE (Personal Consumption Expenditure) Core, è vista al 3,1%, anch’essa in rialzo dello 0,3% rispetto a marzo.

--Chart di Capital.com--

#AN008: Israele, Iran e il prezzo della paura

GEOPOLITICA – Israele, Iran e il prezzo della paura

Mentre le borse provano a reggere, la realtà geopolitica è ben diversa. Nelle ultime 72 ore, Israele ha colpito una struttura ritenuta strategica nel sud dell’Iran. Teheran ha risposto con testate balistiche mirate su postazioni NATO, e ha minacciato una chiusura militare dello Stretto di Hormuz. In poche ore, il Brent è schizzato sopra i 100$, mentre il WTI ha toccato quota 94.20$, riportando in vita uno spettro che sembrava archiviato: l’inflazione energetica.

DOLLARO E FED – Hawkish sotto pressione

La Federal Reserve ha mantenuto i tassi invariati, ma Powell ha lanciato un segnale chiaro: “non ci sarà alcun taglio se il contesto geopolitico continua a generare pressione rialzista sui prezzi”.

In altre parole: la FED rimane hawkish, il dollaro continua a dominare, e il sentiment globale vira al risk-off.

CROSS IN OSSERVAZIONE – Opportunità SwipeUP FX

EUR/USD

Macro debole in EU + inflazione USA sostenuta + guerra → Target realistico 1.0630 – se rompe 1.0675 H8.

USD/JPY

Istituzionali indecisi: se lo yen non si rafforza e la BOJ resta neutrale, si può tornare sopra 158. Target: 158.60-159.2 in caso di nuova gamba USD.

CAD/JPY & Oil-Linked

Il Canada beneficia dell’aumento petrolifero, ma attenzione: il risk-off può penalizzare. Valutare solo con conferma ciclica e volumi reali.

📌 COSA GUARDARE ORA – Checklist SwipeUP

📆 Venerdì 21 giugno: Dati PMI USA + speech Powell

⚠️ VIX sopra 20: segnala vera tensione

📉 JPY e CHF in divergenza? → attenzione alle rotture manipolative

🗓️ Earning Season: può deviare i flussi nel breve, ma resta in secondo piano

EURUSD respinge lo stoppino.Il prezzo dell’EURUSD sta respingendo la lunga ombra evidenziata da una linea orizzontale viola. Inoltre, il prezzo rimbalza sul supporto, formando attualmente un martello rialzista che potrebbe quindi far ripartire il prezzo verso l’alto.

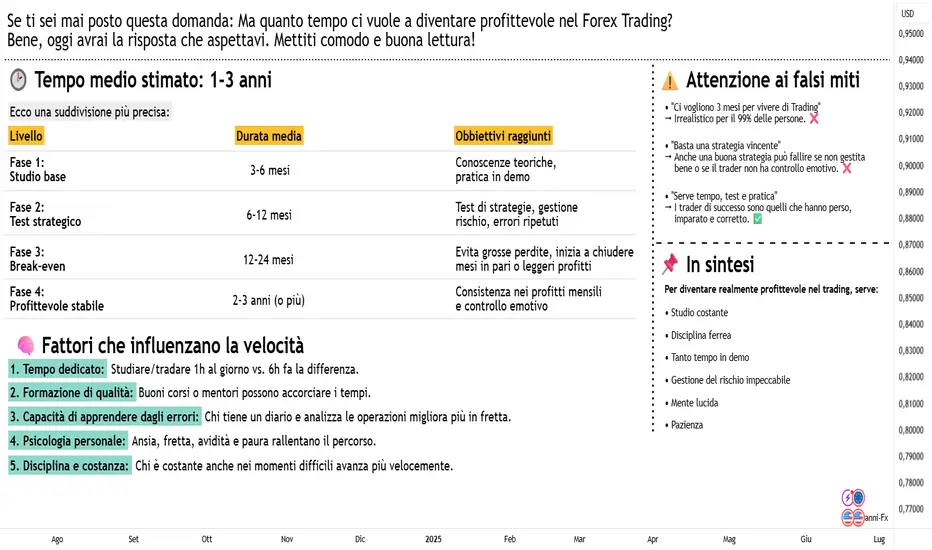

[TEMPISTICHE PER DIVENTARE PROFITTEVOLE NEL TRADING]Se ti sei mai posto questa domanda: Ma quanto tempo ci vuole a diventare profittevole nel Forex Trading? Bene, oggi avrai la risposta che aspettavi. Mettiti comodo e buona lettura!

🕑 Tempo medio stimato: 1-3 anni

Ecco una suddivisione più precisa:

Livello

Fase 1: Studio base

Durata media

3-6 mesi

Obbiettivi raggiunti

Conoscenze teoriche, pratica in demo

Livello

Fase 2: Test strategico

Durata media

6-12 mesi

Obbiettivi raggiunti

Test di strategie, gestione rischio, errori ripetuti

Livello

Fase 3: Break-even

Durata media

12-24 mesi

Obbiettivi raggiunti

Evita grosse perdite, inizia a chiudere mesi in pari o leggeri profitti

Livello

Fase 4: Profittevole stabile

Durata media

2-3 anni (o più)

Obbiettivi raggiunti

Consistenza nei profitti mensili e controllo emotivo

🧠 Fattori che influenzano la velocità

1. Tempo dedicato :

Studiare/tradare 1h al giorno vs. 6h fa la differenza.

2. Formazione di qualità :

Buoni corsi o mentori possono accorciare i tempi.

3. Capacità di apprendere dagli errori :

Chi tiene un diario e analizza le operazioni migliora più in fretta.

4. Psicologia personale :

Ansia, fretta, avidità e paura rallentano il percorso.

5. Disciplina e costanza :

Chi è costante anche nei momenti difficili avanza più velocemente.

⚠️ Attenzione ai falsi miti

• "Ci vogliono 3 mesi per vivere di Trading"

⭢ Irrealistico per il 99% delle persone. ❌

• "Basta una strategia vincente"

⭢ Anche una buona strategia può fallire se non gestita

bene o se il trader non ha controllo emotivo. ❌

• "Serve tempo, test e pratica"

⭢ I trader di successo sono quelli che hanno perso,

imparato e corretto. ✅

📌 In sintesi

Per diventare realmente profittevole nel trading, serve:

• Studio costante

• Disciplina ferrea

• Tanto tempo in demo

• Gestione del rischio impeccabile

• Mente lucida

• Pazienza

EUR/USD forma un Inside Day su una resistenza chiaveCon il dollaro sotto pressione, diamo un'occhiata all'EUR/USD, che ha appena formato un pattern Inside Day su una resistenza chiave. Con l'avvicinarsi di fattori macroeconomici sfavorevoli e dati di grande impatto, il prossimo breakout o fakeout potrebbe dare il tono alla settimana che ci aspetta.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 85.24% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Dollaro sotto pressione in vista di una settimana cruciale

Il dollaro è in difficoltà dopo che Donald Trump ha riacceso le tensioni commerciali globali, spingendo la valuta al livello più basso degli ultimi tre anni. Le sue dichiarazioni sulla reintroduzione di dazi reciproci entro poche settimane hanno giocato un ruolo significativo nel forte calo del dollaro, che ha perso oltre lo 0,8% rispetto a un paniere delle principali valute. Inoltre, le tensioni geopolitiche sull'Iran e le notizie secondo cui gli Stati Uniti potrebbero rivalutare il patto di difesa Aukus hanno ulteriormente smorzato il sentiment, con gli operatori che mettono sempre più in discussione la forza delle alleanze internazionali americane.

L'indebolimento del dollaro è stato aggravato da un'inflazione inferiore alle attese, che potrebbe aver incoraggiato gli operatori di mercato ad attendere con grande attenzione un possibile taglio dei tassi di interesse da parte della Fed nel corso dell'anno. I futures ora scontano due tagli di un quarto di punto, minando il vantaggio del dollaro in termini di rendimento. Nel frattempo, la BCE potrebbe essere vicina alla fine del suo ciclo di tagli, il che potrebbe aggiungere forza relativa alla moneta unica. Tutti gli occhi sono ora puntati sui dati sulla produzione industriale statunitense di martedì, seguiti dai dati sull'inflazione dell'UE e dalla decisione sui tassi di interesse della Fed di mercoledì, poiché gli operatori stanno ora aspettando di capire quale sarà la direzione futura.

Compressione alla resistenza: tutti gli occhi puntati sul range di giovedì

Il rally della scorsa settimana ha visto l'EUR/USD spingersi verso un possibile livello chiave, con il prezzo che ha ritestato una resistenza che è stata modellata dai massimi di aprile. Sebbene la coppia abbia brevemente superato il livello giovedì con una chiusura al di sopra di esso, la sessione di venerdì è stata molto più cauta. L'andamento dei prezzi è rimasto interamente all'interno del range di giovedì, formando un pattern inside day che ora funge da punto di pressione per il prossimo movimento direzionale.

Questa configurazione riflette una temporanea situazione di stallo tra il momentum rialzista e la resistenza a lungo termine. Gli inside day spesso precedono i breakout, ma possono anche attirare i trader solo per poi invertire violentemente la tendenza. La chiave ora sta nel modo in cui il prezzo reagisce ai confini del range di giovedì. Una chiusura al di sopra di esso, in particolare con volumi elevati, sarebbe un chiaro segnale di continuazione e probabilmente invoglierebbe ulteriori acquisti. Una chiusura al di sotto di esso con volumi elevati segnerebbe un breakout fallito e aprirebbe la porta a una configurazione short.

Per chi opera con questa configurazione, il massimo e il minimo di giovedì costituiscono ora livelli essenziali. Non solo fungono da trigger di breakout, ma offrono anche zone logiche per il posizionamento degli stop. In breve, il mercato è in fase di stallo, i fondamentali sono volatili e il prezzo è in equilibrio. La prossima mossa potrebbe essere decisiva.

Grafico a Candele Giornaliero EUR/USD

I risultati passati non sono indicativi di quelli futuri

Grafico a Candele Orario EUR/USD

I risultati passati non sono indicativi di quelli futuri

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell’utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come “ricerca di investimento” non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l’indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 85.24% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

EURUSD ha SWEEP atto tutto.Il prezzo dell'EURUSD, su time frame mensile (MONTHLY), ha SWEEPatto la liquidità dei massimi ed è arrivato a livello dell'IFVG, dove al momento sta reagendo al ribasso, probabilmente a causa della tendenza ribassista di fondo di questo mercato. Entro la fine del mese, il prezzo ha buone probabilità di chiudere al di sotto dell'IFVG e di iniziare un nuovo lungo movimento ribassista.

EUR/USD – Long da supporto H1 con target su zona di resistenza mTrade long su EUR/USD – 16 giugno 2025

Setup: rimbalzo su supporto daily 1.15070 con conferma di prezzo e volumi

⏱ Timeframe: 15 min

TP raggiunto: 1.16020 (resistenza testata più volte in precedenza)

SL (non colpito): sotto 1.14900

Motivazione tecnica:

Rimbalzo su supporto storico (1.15070)

Forte spike volumetrico in zona di entrata → conferma della pressione buy

Sviluppo del movimento verso zona di congestione precedente (1.15870 → 1.16020)

Riflessione: trade gestito secondo piano. Con un’esposizione controllata e rischio <1%, sono soddisfatto della precisione del livello e dell’uscita.

EURUSD rialzistaDopo la rottura della resistenza più alta dell’EURUSD, si sta accumulando su quel livello. È possibile che faccia uno sweep verso il basso prima di ripartire al rialzo.

NOTIZIE DELLA SETTIMANAPrincipali notizie della settimana:

MARTEDI'

- Decisione tasso d'interesse (05:00) (JPY)

- Vendite al dettaglio (14:30) (USD)

- Produzione industriale (15:15) (USD)

- Indice NAHB (16:00) (USD)

MERCOLEDI'

- CPI UK (08:00) (GBP)

- CPI EURO (11:00) (EUR)

- Jobless claims (14:30) (USD)

- Decisione sul tasso d'interesse (20:00) (USD)

GIOVEDI'

- FESTA USD

- Decisione sul tasso d'interesse (09:30) (CHF)

- Decisione sul tasso d'interesse (13:00) (GBP)

VENERDI'

- FESTA NZD

- Decisione sul tasso d'interesse (03:15) (CNY)

- Vendite al dettaglio (08:00) (GBP)

- Fiducia dei consumatori (16:00) (EUR)

--Chart di Capital.com--

EURUSD: ingresso a mercato shortHo aperto un'operazione short con conferma su LTF: operazione intraday per un prendere un ritraccio del prezzo.

Caso pratico: Long EUR/USD da 1,1507 – Analisi e gestione posiziSetup operativo

Il 13/06, ho individuato una configurazione long su EUR/USD in area 1,1500–1,1510, zona di supporto tecnica su H1 e in linea con livelli chiave del mercato.

🟢 Ingresso long: 1,1507

Motivazioni:

Supporto statico importante + rimbalzo tecnico

Momentum rialzista in costruzione sul breve termine

Analisi tecnica post-ingresso

Lunedì 16/06, il prezzo ha rotto la prima resistenza a 1,1566 con aumento di volumi, consolidando poi sotto 1,1587, resistenza cruciale e potenziale doppio massimo sul breve (vedi grafico allegato).

Livelli attuali:

Resistenza superata: 1,1566

In test: 1,1587

Target esteso: 1,1602 e in proiezione 1,1640–1,1690 (se breakout confermato)

Gestione attiva della posizione

Strategia adottata:

Take profit parziale: 50% posizione chiusa a 1,1587

Trailing stop sul restante posizionato a 1,1540 (in profitto)

Obiettivo di estensione per il restante: 1,1602 – 1,1640

🧠 Obiettivo: lasciare correre la posizione finché il momentum resta positivo, proteggendo al tempo stesso il capitale già guadagnato.

EUR/USD CORREZIONE RIBASSISTA📉 Cosa sta succedendo?

EUR/USD ha probabilmente avviato una fase di correzione dopo il recente rally, mostrando segnali di debolezza sia dal punto di vista tecnico che fondamentale. Il rafforzamento del dollaro, sostenuto da dati macro USA solidi, sta spingendo il cambio verso il basso. Il sentiment di mercato sembra orientato a favore del biglietto verde, mentre l’euro soffre per l’incertezza politica e la debolezza dei dati economici europei.

⚡ Divergenza RSI e correzione tecnica.

Sul grafico Daily, l’RSI ha evidenziato una divergenza ribassista rispetto al prezzo, segnalando un possibile esaurimento della spinta rialzista e l’avvio di una fase correttiva. L’indicatore si trova ora in discesa, senza ancora segnalare ipervenduto, lasciando spazio a ulteriori ribassi.

🌍 Analisi Fondamentale

Dollaro forte. I dati macro USA hanno confermato la solidità dell’economia americana.

Incertezza politica in Europa. L’instabilità politica in alcuni Paesi UE e i dati macro deludenti stanno pesando sul sentiment sull’euro e favorendo flussi verso il dollaro.

🎯 Obiettivi di prezzo

Target 1: 1.1450

Target 2: 1.1275

⛔ Gestione del rischio

Stop Loss: Chiusura Daily sopra 1.1650 (invalidazione del breakout ribassista e ritorno sopra la resistenza dinamica)

💡 Conclusione

La combinazione di divergenza RSI e news macro favorevoli al dollaro offre un’opportunità di trading da valutare.

Aggiorna sempre l’analisi con le news di mercato e gestisci il rischio in modo responsabile

EURUSD rialzistaIl prezzo dell'EURUSD sta effettuando un pullback dopo una forte salita caratterizzata da un'alta volatilità. Il trend dovrebbe rimanere rialzista grazie alla solidità del movimento e alla presenza di compratori sul mercato.

EURUSD 1HAnalisi tecnica Multi-Timeframe 1H & 4H

Livelli chiave di supporto e resistenza evidenziati, pattern di prezzo e possibili setup operativi sui cross principali (EUR/USD, GBP/USD, USD/JPY, EUR/GBP).

Israele attacca l’Iran, mercati in tensioneISRAELE ATTACCA L’IRAN

Nella notte, Israele ha lanciato un attacco preventivo contro siti nucleari iraniani. Secondo alcune agenzie di stampa, sarebbe stato ucciso il capo delle Guardie Rivoluzionarie.

Il Primo Ministro Benjamin Netanyahu ha dichiarato che l'attacco ha preso di mira il programma nucleare iraniano e continuerà fino a quando la minaccia non sarà eliminata, pur riconoscendo che Teheran mantiene la capacità di colpire Israele.

I mercati hanno reagito con un’impennata degli asset rifugio, in particolare oro e franco svizzero. Anche il petrolio è salito, con il WTI che ha toccato quota 75 dollari al barile.

INTANTO, WALL STREET

Wall Street prosegue con cautela, con i tre principali indici che ieri hanno chiuso leggermente sopra lo zero. La giornata è stata caratterizzata dalla pubblicazione dei prezzi alla produzione, risultati inferiori alle attese, come già accaduto il giorno precedente con i prezzi al consumo.

Tuttavia, dopo l’attacco israeliano all’Iran, i futures sugli indici americani sono scesi nella notte, perdendo circa l’1,5% all’apertura europea.

L’inflazione in calo potrebbe consentire alla Fed di iniziare a considerare nuovi tagli dei tassi, anche se le pressioni inflazionistiche legate alle misure commerciali non si sono ancora manifestate.

Le richieste iniziali di sussidi di disoccupazione sono risultate leggermente superiori alle stime. La rinnovata incertezza sui dazi ha smorzato il sentiment degli investitori.

Il Presidente Trump ha annunciato l’intenzione di inviare lettere formali ai principali partner commerciali nelle prossime settimane, delineando dazi unilaterali per promuovere nuovi accordi. Questa mossa precede la scadenza della pausa di 90 giorni concessa sui dazi reciproci.

Nonostante le dichiarazioni su un "ottimo accordo" con la Cina, il mercato resta cauto, anche perché l’intesa non appare del tutto chiara.

Tra i settori, industriale, comunicazioni e finanziario hanno registrato le perdite maggiori, mentre tecnologia e servizi di pubblica utilità hanno sovraperformato.

DOLLARO IN DISCESA

L’indice del dollaro ha esteso il suo calo giovedì, scendendo sotto quota 97,2 e toccando il livello più basso dal 2022. I dati deflattivi aprono la strada a possibili tagli della Fed, rendendo il dollaro meno appetibile per gli investitori.

Le tensioni commerciali e i rischi geopolitici rafforzano questa tendenza. La fine della pausa sui dazi reciproci potrebbe portare a nuove tariffe severe.

L’Iran ha minacciato di colpire basi statunitensi in caso di fallimento dei colloqui sul nucleare, aggravando l’instabilità.

I dati sull’inflazione al consumo e alla produzione, inferiori alle attese, hanno aumentato la pressione sul dollaro. Le aspettative di due tagli dei tassi da parte della Fed si sono rafforzate.

L’EUR/USD ha toccato 1,1630 per poi ritracciare in serata sulla precedente resistenza di 1,1570, ora supporto. Il trend resta rialzista, con obiettivi di medio termine a 1,2350, anche se non si escludono correzioni.

Il Cable si attesta intorno a 1,3600, mentre USD/JPY tiene quota 142,20. Forte il franco svizzero e il dollaro canadese, mentre le valute oceaniche soffrono la debolezza cinese.

Nella notte, il dollaro è tornato a fungere da asset rifugio: EUR/USD è sceso a 1,1520, Cable a 1,3535 e USD/JPY a 143,70. Il franco svizzero ha toccato 0,8055 contro il dollaro, per poi correggere leggermente.

JOBLESS CLAIMS

Le richieste iniziali di sussidi di disoccupazione negli Stati Uniti sono rimaste stabili a 248.000 nella prima settimana di giugno, invariate rispetto alla settimana precedente e superiori alle attese di 240.000.

Il dato rappresenta il livello più alto da ottobre 2024, segnalando un possibile indebolimento del mercato del lavoro in un contesto di incertezza economica.

Le richieste continuative sono aumentate di 54.000 unità, raggiungendo 1.956.000 nella settimana conclusasi il 31 maggio, il livello più alto da novembre 2021 e ben oltre le previsioni di 1.910.000.

PPI USA

I prezzi alla produzione negli Stati Uniti sono aumentati dello 0,1% su base mensile a maggio 2025, dopo un calo dello 0,2% ad aprile (dato rivisto al rialzo). Le previsioni indicavano un aumento dello 0,2%.

I prezzi dei beni sono saliti dello 0,2%, trainati dalla benzina. I prezzi alla produzione core sono aumentati solo dello 0,1%, contro attese dello 0,3%.

Su base annua, i prezzi alla produzione sono cresciuti del 2,6%, in linea con le aspettative, dopo un +2,5% ad aprile. Il tasso core annuo è rallentato dal 3,2% al 3%, contro una previsione del 3,1%.

REGNO UNITO: PIL IN CALO

L’economia britannica ha registrato una contrazione dello 0,3% su base mensile ad aprile 2025, il primo calo in sei mesi e il più marcato da ottobre 2023. A marzo si era registrata una crescita dello 0,2%.

Il calo è stato causato da vari fattori: aumento delle bollette energetiche, costi dei servizi regolamentati, contributi previdenziali più elevati per i datori di lavoro, aumento delle imposte di bollo sui terreni e l’annuncio di nuove tariffe da parte di Trump.

La produzione è scesa dello 0,6%, in particolare nel manifatturiero (-0,9%) e nel settore elettricità e gas. In controtendenza, il settore delle costruzioni è cresciuto dello 0,9%.

Nonostante il calo di aprile, il PIL è aumentato dello 0,7% nel trimestre terminato ad aprile.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.