S&P 500 e ciclo presidenziale: mercato orso nel 2026?Il ciclo presidenziale americano è un approccio ciclico al mercato azionario secondo cui la performance dell’S&P 500 tende a seguire uno schema ricorrente lungo i quattro anni di un mandato presidenziale. Questo ciclo riflette la relazione tra le decisioni politiche, le politiche fiscali e monetarie e la psicologia degli investitori.

Storicamente, il primo anno del mandato (post-elettorale) è caratterizzato da aggiustamenti economici e fiscali, spesso accompagnati da guadagni moderati. Il secondo anno, detto “anno di metà mandato”, è solitamente più incerto: i mercati diventano volatili a causa dell’incertezza politica e di eventuali riforme impopolari.

Questo secondo anno è tradizionalmente il più debole dei quattro, il più favorevole a una forte fase di consolidamento dell’S&P 500 — e corrisponde al 2026 nel ciclo attuale.

Al contrario, il terzo anno del mandato è quasi sempre il più favorevole per i mercati azionari, poiché l’amministrazione cerca di stimolare la crescita prima della campagna elettorale, spesso attraverso politiche fiscali o monetarie più accomodanti. Infine, il quarto anno, quello elettorale, rimane mediamente positivo, ma con performance più contenute a causa dell’incertezza pre-elettorale.

Da questa prospettiva, il 2026 rappresenterà il secondo anno del ciclo presidenziale di Donald Trump — tradizionalmente il più fragile per i mercati azionari. Dal punto di vista tecnico, l’S&P 500 ha recentemente raggiunto importanti zone di resistenza vicine ai massimi storici, dopo un notevole rally post-elettorale. Diversi indicatori di momentum mostrano un indebolimento della dinamica rialzista, mentre il rapporto prezzo/utili di Shiller si trova su livelli storicamente elevati, indicando valutazioni già eccessive.

In questo contesto, è plausibile che il 2026 sia caratterizzato da una fase di consolidamento dell’S&P 500, o persino da una correzione più marcata. Gli investitori istituzionali potrebbero adottare un atteggiamento più prudente, in attesa di maggiore chiarezza sulla politica fiscale, sulla strategia dei tassi della Federal Reserve e sull’impatto delle misure economiche del nuovo governo. Questa fase di pausa sarebbe naturale dopo diversi anni di rialzi sostenuti e potrebbe costituire una base solida per la prossima spinta rialzista del ciclo, tradizionalmente osservata nell’anno pre-elettorale, 2027.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

US SP 500 CFD

Nessun attività

Idee di trading

07/10/25 - SP500 - NY - Possibili scenari M151) Prezzo su ATH (massimo storico)

2) Pullback fino alla confluenza fra FVG e OB

3) Nuovo impulso long almeno fino all’ultimo massimo

Cosa ho capito dopo 7 anni da formatore nel settore trading→ La libertà finanziaria di cui tutti ti parlano non è reale.

Il trading fatto in modo professionale è un lavoro stressante, proprio come quello da cui il 90% delle persone che si avvicina a questa attività vuole scappare. In molti casi l'idea è quella che sarai libero dal tempo e dal luogo una volta padroneggiata la materia, ma non è proprio così. Ammesso che arriverai a quel punto, dovrai 𝐫𝐢𝐨𝐫𝐠𝐚𝐧𝐢𝐳𝐳𝐚𝐫𝐞 𝐥𝐚 𝐭𝐮𝐚 𝐠𝐞𝐬𝐭𝐢𝐨𝐧𝐞 𝐭𝐞𝐦𝐩𝐨𝐫𝐚𝐥𝐞, che sarà totalmente diversa da quella a cui ti ha abituato il tuo lavoro.

→ Chi vuole fare trading, nella maggioranza dei casi, ahimè o non ha risparmi, o 𝐧𝐨𝐧 𝐡𝐚 𝐮𝐧𝐚 𝐜𝐨𝐬𝐜𝐢𝐞𝐧𝐳𝐚 𝐟𝐢𝐧𝐚𝐧𝐳𝐢𝐚𝐫𝐢𝐚 𝐬𝐮𝐟𝐟𝐢𝐜𝐢𝐞𝐧𝐭𝐞 per poterselo permettere.

→ La maggior parte delle persone che ho visto riuscire nel diventare costantemente profittevoli lo hanno trattato come una delle loro fonti di reddito, e 𝐧𝐨𝐧 𝐜𝐨𝐦𝐞 𝐥’𝐮𝐧𝐢𝐜𝐚 𝐟𝐨𝐧𝐭𝐞 𝐝𝐢 𝐫𝐞𝐝𝐝𝐢𝐭𝐨.

→ La 𝐜𝐨𝐧𝐬𝐚𝐩𝐞𝐯𝐨𝐥𝐞𝐳𝐳𝐚 𝐞𝐦𝐨𝐭𝐢𝐯𝐚 di cui si ha bisogno per riuscire è una dote che solo in pochi hanno voglia e tempo di sviluppare. Il trading discerne una conoscenza di se stessi, dei propri impulsi e dei comportamenti che ne derivano, molto profonda.

🔄 La svolta è capire che il trading funziona solo se è parte di un progetto più grande: 𝐮𝐧𝐚 𝐩𝐢𝐚𝐧𝐢𝐟𝐢𝐜𝐚𝐳𝐢𝐨𝐧𝐞 𝐚 360 𝐠𝐫𝐚𝐝𝐢 𝐝𝐞𝐥𝐥𝐚 𝐯𝐢𝐭𝐚 𝐟𝐢𝐧𝐚𝐧𝐳𝐢𝐚𝐫𝐢𝐚.

Proprio questo è uno dei motivi che mi hanno spinto a fare un passo avanti e diventare il 𝐜𝐨𝐧𝐬𝐮𝐥𝐞𝐧𝐭𝐞 𝐟𝐢𝐧𝐚𝐧𝐳𝐢𝐚𝐫𝐢𝐨 𝐜𝐨𝐦𝐩𝐨𝐫𝐭𝐚𝐦𝐞𝐧𝐭𝐚𝐥𝐞, perché quello che conta, prima di cimentarti in qualsiasi scelta, è avere tutti i tasselli della tua vita finanziaria a posto.

S&P 500, è stato raggiunto il massimo annuale?L’indice S&P 500 ha segnato il suo massimo annuale a 6.700 punti? È la domanda legittima che si pongono gli analisti tecnici dopo che il mercato ha raggiunto la scorsa settimana la parte superiore di un canale rialzista di lungo termine. La valutazione dell’S&P 500 ha superato i massimi della fine del 2021 e il mercato sembra essere giunto al termine di un rally iniziato lo scorso aprile.

1. È logico che il mercato sia entrato in una fase di pausa tecnica dopo aver raggiunto un obiettivo importante (6.700 punti)

In un’analisi pubblicata su TradingView a metà settembre, abbiamo evidenziato la presenza di un canale rialzista di medio/lungo termine sull’S&P 500. Questo canale passa intorno ai 6.700 punti, che rappresentavano anche il target medio di prezzo degli analisti finanziari per il 2025.

Il livello di 6.700 punti era quindi sia un obiettivo tecnico sia fondamentale, ed è logico che questa resistenza abbia provocato una fase di pausa sull’S&P 500.

Tuttavia, è ancora troppo presto per parlare della fine della tendenza rialzista di fondo, anche se il mercato dovesse entrare in una correzione a breve termine. Il primo grafico sotto mostra questo canale rialzista come resistenza, ma mostra anche che al momento non vi è alcuna divergenza ribassista prezzo/momentum (con il momentum rappresentato dall’indicatore RSI).

2. L’analisi del sentiment di mercato non mostra ancora le caratteristiche di un massimo finale

I massimi di mercato si formano sempre in fasi di euforia degli investitori retail, mentre i minimi in fasi di paura estrema. L’ultima indagine dell’American Association of Individual Investors mostra che esiste ancora un equilibrio tra compratori e venditori, nonostante la forte fase rialzista tra aprile e settembre. Anche qui, dunque, non ci sono le caratteristiche di un massimo annuale, sebbene una correzione di breve termine sia legittima.

3. L’analisi quantitativa non mostra ancora segni di una fine della tendenza rialzista di fondo

È quindi troppo presto per affermare che questa parte superiore del canale rialzista rappresenti il massimo definitivo del 2025. Questo è anche il messaggio dell’analisi quantitativa, che mostra come il mercato azionario statunitense (azioni dell’S&P 500) non si trovi in una zona di surriscaldamento estremo nella sua maggioranza. Infatti, solo il 55% delle azioni dell’S&P 500 si trova al di sopra della media mobile semplice a 50 giorni, e il mercato non è entrato recentemente in una fase di eccesso rialzista.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Abbandonare troppo presto una strategia di tradingNel vasto universo del trading esistono centinaia di strategie differenti, ognuna con caratteristiche, punti di forza e limiti specifici. Mentre alcune strategie risultano perdenti nel lungo termine, altre offrono rendimenti modesti e poche sono invece davvero profittevoli. Individuare quella giusta, che si adatti alla propria personalità, agli obiettivi finanziari e al livello di rischio accettabile, rappresenta una sfida enorme soprattutto per i trader alle prime armi.

Valutare una strategia in tempi troppo brevi

Uno degli errori più frequenti dei principianti è giudicare una strategia dopo un periodo di prova molto breve, che spesso si riduce a qualche giorno o una settimana. Questo approccio è pericoloso perché la validità e l’efficacia di un sistema di trading vanno misurate su orizzonti temporali molto più ampi, con test su differenti strumenti finanziari e mediante l’utilizzo di molteplici metriche di valutazione. Un backtesting rigoroso deve coprire periodi estesi per includere diverse condizioni di mercato. Fasi rialziste, ribassiste e laterali. Solo dopo aver verificato risultati coerenti nel lungo termine il trader può avere una prima indicazione di affidabilità. Successivamente, è fondamentale testare la strategia su un conto demo per almeno 60 giorni, prima di trasferirla al mercato reale. Questi passaggi evitano conclusioni affrettate basate su periodi troppo limitati o su fortuite combinazioni di risultati.

Il timore dell’errore e la reazione sbagliata alle perdite

Un secondo errore diffuso è abbandonare la strategia non appena si incontrano perdite, spesso anche solo 2-3 trade consecutivi negativi. La ricerca di un metodo “perfetto” che non perda mai provoca frustrazione e porta a cambiare continuamente approccio. In realtà, anche i migliori sistemi di trading prevedono inevitabili perdite e periodi di drawdown, una componente intrinseca del rischio finanziario. La differenza sta nella disciplina del trader. Chi sa accettare la realtà delle perdite, mantenendo fiducia nel sistema e attendendo che la strategia si riprenda, costruisce nel tempo un conto in crescita costante.

L’esempio visivo delle curve di equity

Uno studio comparativo tra un trader inesperto e uno disciplinato evidenzia bene queste dinamiche. Il trader alle prime armi abbandona la strategia ogni volta che subisce una perdita, mutando continuo approccio e rimanendo vittima di una spirale autodistruttiva che porta al prosciugamento del conto. Il trader esperto, al contrario, accetta i momenti di difficoltà e si attiene con costanza al proprio piano, sfruttando la capacità della strategia di riconquistare terreno dopo i momenti negativi. Questo porta a una curva di equity più regolare e in crescita nel lungo periodo.

La disciplina come chiave del successo

La verità è che una strategia “perfetta” non esiste. Le perdite sono inevitabili e fanno parte del gioco. Ciò che distingue il trader vincente è la disciplina, la fiducia nel proprio sistema e la capacità di gestire emotivamente le fasi negative senza abbandonare la strada intrapresa. Solo la pazienza e la perseveranza, unite a una rigorosa metodologia, permettono di sfruttare al meglio una strategia e trasformare il trading in un’attività redditizia e duratura.

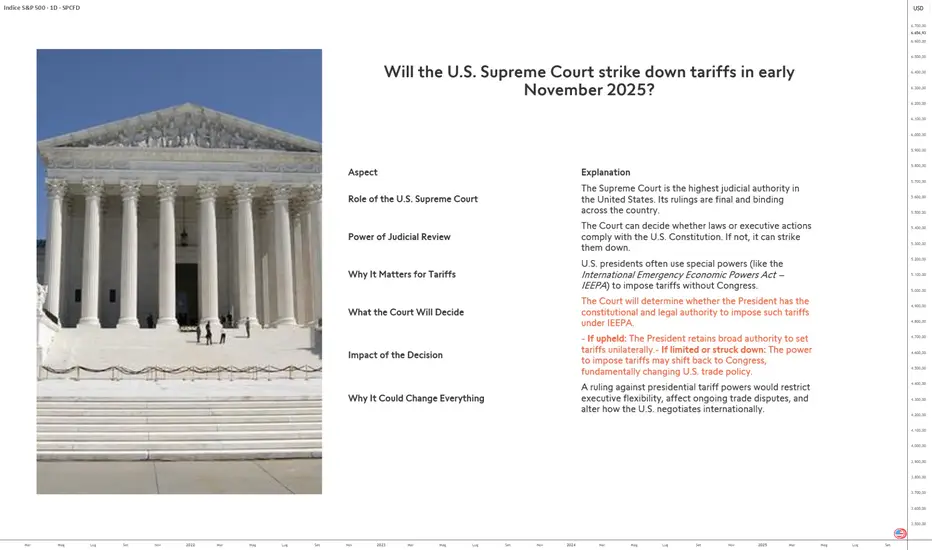

La Corte Suprema degli Stati Uniti annullerà i dazi doganali?Nel novembre 2025, la Corte Suprema degli Stati Uniti potrebbe emettere una decisione storica: stabilire se il presidente Trump abbia, da solo, il diritto di imporre dazi senza passare per il Congresso. Dietro questo dibattito giuridico si cela una questione cruciale per la politica commerciale statunitense e per l’equilibrio dei poteri.

Il ruolo della Corte Suprema

Come massima autorità giudiziaria del paese, la Corte Suprema ha il potere di convalidare o annullare qualsiasi misura non conforme alla Costituzione. Le sue decisioni sono definitive e vincolanti per tutte le istituzioni. In questo caso, deve valutare se il presidente abbia abusato delle sue prerogative utilizzando l’International Emergency Economic Powers Act (IEEPA) per imporre dazi.

Grazie al principio di judicial review, la Corte deve verificare se l’esecutivo rispetta la separazione dei poteri. Da decenni i presidenti invocano l’IEEPA per agire rapidamente, soprattutto in contesti di tensione economica. Questa prassi, tollerata finora, è oggi rimessa in discussione.

Una scelta decisiva – due possibili esiti:

• Se la Corte conferma il potere presidenziale, la Casa Bianca manterrà un’ampia libertà di imporre dazi senza contrappesi immediati.

• Se la Corte limita o annulla questo potere, il Congresso tornerà ad essere l’attore centrale della politica commerciale, rallentando le decisioni ma ristabilendo l’equilibrio istituzionale.

La posta in gioco va oltre il quadro giuridico. Una conferma rafforzerebbe l’esecutivo e potrebbe favorire un approccio più aggressivo nei negoziati internazionali. Al contrario, una restrizione costringerebbe a un ritorno al compromesso legislativo, rendendo più complessa l’attuazione di sanzioni economiche ma offrendo maggiore prevedibilità ai partner commerciali.

Un possibile punto di svolta per la politica monetaria della Fed

Questa decisione potrebbe ridefinire la politica commerciale statunitense per gli anni a venire. Influenzerebbe il modo in cui Washington gestisce le controversie commerciali, conduce le negoziazioni internazionali e bilancia i rapporti di forza tra presidente e Congresso. Avrà inoltre un forte impatto sulla futura traiettoria della politica monetaria della Fed e quindi, più in generale, sui mercati finanziari.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

S&P 500, raggiunta la parte superiore del canale rialzista!Il mercato azionario statunitense è in una bolla speculativa? L’indice S&P 500 e il contratto future S&P 500 si stanno avvicinando a un massimo di mercato importante, mentre la nuova traiettoria monetaria della Fed ha sostenuto il movimento rialzista iniziato lo scorso aprile?

Questa domanda è nella mente degli investitori che partecipano a questo trend rialzista in atto da molti mesi. Logicamente, occorre prestare attenzione ai segnali tecnici di esaurimento per proteggere il capitale investito.

Risponderemo a questa domanda utilizzando l’analisi tecnica dei mercati finanziari, sia da un punto di vista grafico che quantitativo.

1. Attenzione: l’indice S&P 500 e i futures hanno raggiunto la parte superiore del loro canale rialzista di lungo termine, ma non c’è ancora divergenza ribassista

Nell’analisi tecnica, sono necessari più fattori combinati per prevedere un massimo di mercato importante. L’associazione di una resistenza tecnica maggiore con una divergenza ribassista prezzo/momentum è particolarmente efficace.

Il grafico qui sotto mostra le candele settimanali dell’S&P 500: dopo essere rimbalzato a inizio aprile nella parte inferiore del suo canale rialzista di lungo termine, ora ha raggiunto la parte superiore a 6700 punti.

Tuttavia, al momento non c’è divergenza ribassista prezzo/momentum. Ciononostante, la forte resistenza tecnica a 6700 potrebbe innescare prese di profitto.

2. L’indice Russell 2000, small cap statunitensi, ha raggiunto il suo massimo storico della fine del 2021

Nel breve termine, anche il Russell 2000 potrebbe prendersi una pausa poiché si trova a testare il suo massimo storico, ma questa resistenza potrebbe essere superata quest’autunno grazie al pivot monetario della Fed.

Il grafico qui sotto mostra le candele settimanali dell’indice Russell 2000.

3. Da un punto di vista quantitativo, le azioni dell’S&P 500 non sono ancora in una zona di surriscaldamento estremo

I 6700 punti rappresentano quindi una resistenza importante per l’S&P 500, che potrebbe entrare in una fase di consolidamento a breve termine. Tuttavia, il trend rialzista di fondo non sembra minacciato, poiché il mercato non si trova in una zona di surriscaldamento estremo da un punto di vista quantitativo, come mostra qui sotto la percentuale di azioni dell’S&P 500 sopra la media mobile semplice a 50 giorni.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

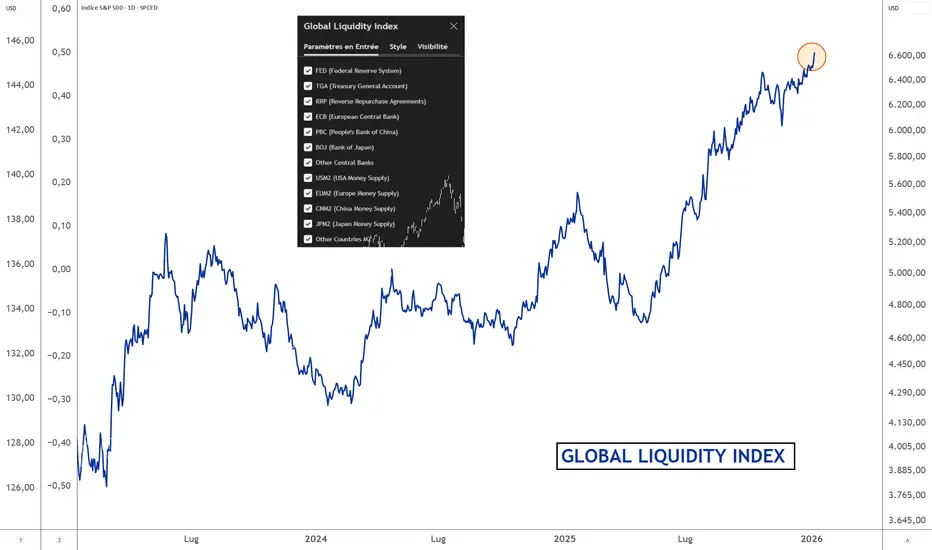

Nuovo record storico della liquidità finanziaria globale1) La Fed ha svelato la sua nuova traiettoria di politica monetaria, ecco i punti chiave:

- Ciclo del tasso dei federal funds fino alla fine del 2025: dovrebbero esserci in totale 3 tagli dei tassi entro la fine dell’anno.

- Aggiornamento delle proiezioni macroeconomiche: La Fed prende atto del rallentamento del mercato del lavoro e prevede ancora una normalizzazione dell’inflazione nel corso del 2026, con il tempo necessario per assorbire l’impatto dei dazi.

- Rapporti di forza tra i 12 membri votanti del FOMC: 11 membri su 12 hanno votato per un taglio dei tassi dello 0,25 %, solo Stephen Miran ha votato per un jumbo Fed cut.

In definitiva, la Fed di Jerome Powell ha quindi sancito un vero pivot monetario per tenere conto del rallentamento del mercato del lavoro, pur restando prudente sulla futura normalizzazione dell’inflazione. La traiettoria monetaria più accomodante annunciata dovrebbe rappresentare un fattore di sostegno per gli asset rischiosi in borsa, ma i prossimi aggiornamenti sull’occupazione e sull’inflazione negli Stati Uniti avranno ancora un forte impatto.

2) La liquidità globale segna un nuovo record storico, un fattore di sostegno per gli asset rischiosi

Gli studi di correlazione mostrano che gli asset rischiosi in borsa sono fortemente correlati all’andamento della liquidità mondiale, cioè alla somma delle masse monetarie delle principali economie del mondo. In pratica, quando la tendenza di fondo della liquidità mondiale è rialzista, anche l’S&P 500 e il prezzo del bitcoin seguono una tendenza rialzista, e viceversa.

Ci sono diversi modi per rappresentare l’offerta monetaria di un paese, e l’aggregato monetario M2 è riconosciuto come la migliore misura della liquidità disponibile all’interno di uno Stato. La liquidità mondiale M2 viene calcolata aggregando le masse monetarie delle principali economie, in particolare Stati Uniti e Cina, convertendole in dollari USA (USD). L’andamento del dollaro influenza direttamente questa misura: un dollaro forte riduce il valore dell’M2 mondiale in USD, mentre un dollaro debole lo aumenta, influenzando i flussi di capitale e le condizioni finanziarie globali.

Anche se la liquidità mondiale M2 è determinante, la capacità netta di credito all’interno del sistema finanziario gioca anch’essa un ruolo importante. Sommando questo dato all’M2 mondiale si ottiene la liquidità globale, che ha appena raggiunto un nuovo record storico, come mostra il grafico allegato a questo articolo.

Questo dovrebbe quindi costituire un fattore di sostegno per il mercato azionario fino alla fine dell’anno.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

USA - in attesa della FED La prossima settimana le attenzioni saranno rivolte tutte sulla FED e la decisione sui tagli di interesse.

Appare quasi scontato l'avvio di politiche accomodanti della Banca Centrale USA, per la felicità di Trump.

Meno interessi sul debito, sostegno ad un economia che nonostante i dati non vedo brillare.

Occasione per vedere ulteriore allungo sui listini USA?

Qualcuno pensa ancora ad uno short?? Rieccoci qua per un ennesimo aggiornamento. Poco da dire... DI SALE A CANNONE. Attenzione perché il mercato ha dato la sua sentenza: vuole salire.

Vi invito a non andare contro trend perché si salirà molto. Buon investimento ragazzi

S&P 500: Quale impatto grafico dalla Fed del 17/09?La decisione di politica monetaria della Federal Reserve di mercoledì 17 settembre sarà determinante per la traiettoria dei mercati azionari statunitensi alla fine del 2025. A seconda della scelta di Jerome Powell, gli scenari vanno dal crollo borsistico a un nuovo record storico, passando per fasi più neutre di consolidamento.

Si delineano cinque opzioni, ciascuna con implicazioni specifiche per l’S&P 500 e il Russell 2000, che descrivo di seguito.

Primo caso: assenza di pivot.

Se la Fed decidesse di mantenere i tassi invariati per tutto il 2025, a causa di un’inflazione troppo resiliente, lo scenario sarebbe chiaramente ribassista. La mancanza di sostegno monetario soffocherebbe la dinamica del mercato, provocando un crollo del 20–30 % dell’S&P 500, che scenderebbe tra 4.800 e 5.000 punti. Il Russell 2000, più fragile e sensibile all’ambiente macroeconomico, arretrerebbe verso la sua zona di supporto critica di 1.600–1.700 punti.

Secondo caso: un pivot tecnico limitato.

La Fed potrebbe accontentarsi di un unico taglio dei tassi a settembre o ottobre, giustificato da un aggiustamento puntuale al mercato del lavoro. In questo caso, il mercato non lo vedrebbe come un segnale forte di allentamento monetario, ma piuttosto come un gesto circostanziale. Risultato: un calo dell’S&P 500 verso l’area di 6.000–6.100 punti e una correzione parallela del Russell 2000 intorno ai 2.000 punti.

Terzo caso: il pivot reale e sano.

Questo è lo scenario più favorevole per Wall Street. La disinflazione si conferma verso il 2 %, l’occupazione resta sotto controllo e la Fed avvia un vero ciclo di tagli dei tassi a partire da settembre o ottobre. In questo contesto, la tendenza rialzista di fondo riprenderebbe tutta la sua forza: l’S&P 500 si dirigerebbe verso 6.700–7.000 punti, mentre il Russell 2000 uscirebbe dalla fase di consolidamento e supererebbe il record di novembre 2021.

Quarto caso: il pivot malsano.

Qui la Fed abbassa i tassi in un contesto più fragile: l’inflazione rimane intorno al 3 %, ma è soprattutto il deterioramento del mercato del lavoro a dettare la decisione. Il mercato potrebbe comunque trovare sostegno grazie alla riduzione del costo del credito. L’S&P 500 manterrebbe il suo precedente record di 6.200 punti e probabilmente punterebbe ai 6.700 punti. Il Russell 2000, più sensibile alle condizioni di finanziamento, trarrebbe pieno beneficio da questo allentamento, superando anch’esso il suo massimo storico del 2021.

Quinto caso: il Fed Put in situazione di emergenza.

Infine, nello scenario più cupo, uno shock occupazionale provocherebbe un intervento brutale della Fed, con un «jumbo cut» e una serie di rapidi tagli. Sebbene questo sostegno potrebbe contenere la recessione, la reazione immediata sarebbe un calo marcato: l’S&P 500 entrerebbe in bear market prima di una possibile ripresa legata all’allentamento monetario. Il Russell 2000 seguirebbe lo stesso percorso.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

SP500 - H1 - LONGSP500 - H1 - LONG - Tenuta supporto statico, trend medio periodo long, tenuta importante supporto di lungo periodo

S&P500: aspettative per i prossimi mesi e resistenze chiaveBuona domenica 7 Settembre 2025 e bentornati sul canale con un aggiornamento tecnico sull'indice S&P500 in vista dell'autunno e della fine dell'anno.

Nuovi massimi o correzione "monstre" in vista? Analizziamo la price action, i volumi e le principali resistenze per cercare di identificare quello che potrebbe essere - probabilisticamente parlando - l'andamento delle quotazioni dell'indice per i prossimi mesi

Grazie a tutti per l'attenzione e buona domenica

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

US500: un perfetto triangolo diagonaleAnalizzando il grafico giornaliero dell’indice US500 non possiamo non notare una figura molto nota nella Teoria delle Onde di Elliott : un triangolo diagonale .

Nella Teoria delle Onde di Elliott, il triangolo diagonale rappresenta un’onda finale, un’onda 5 o un’onda C, e fa inoltre parte di una delle due eccezioni delle classiche strutture impulsive in onda 5. Il triangolo diagonale che si forma durante un trend rialzista viene considerata una figura di inversione ribassista.

Questa struttura impulsiva è molto particolare e non segue la classica struttura a 5 onde della teoria, dove tutte le onde impulsive sono costituite da sottostrutture a 5 onde che non si sovrappongono fra di loro. In questo caso invece abbiamo 5 onde, tutte sovrapposte fra di loro e tutte strutturate in 3 onde.

La figura si genera a causa di un forte rallentamento della forza del trend e una volta completata può dare origine ad una inversione della tendenza in atto.

La conferma dell’inversione viene data dalla violazione del lato inferiore del triangolo.

Se osserviamo il grafico sopra riportato possiamo notare che la struttura potrebbe essere in procinto di concludere la sua ultima onda, onda (5) in area 6530 punti indice. Nel caso in cui i prezzi non riescano a violare il lato superiore e vengano respinti verso il basso, violando il lato inferiore, allora potremmo pensare che i tempi sono maturi per una inversione che potrebbe portare i prezzi, inizialmente, verso area 6200.

L’ oscillatore di Elliott conferma tutta l’ipotesi appena esposta in quanto ha già costruito una serie di divergenze ribassiste , a dimostrazione che la tendenza in atto ha attenuato notevolmente la sua forza.

Buon Trading

Agata Gimmillaro

Cosa aspettarsi dal jobs report di settembre 2025Le attese degli analisti indicano che le nuove occupazioni (Non-Farm Payrolls, NFP) cresceranno di circa 75.000 unità, un dato simile ai 73.000 posti aggiunti di luglio, ma ben al di sotto delle cifre più robuste viste nei mesi precedenti. Il tasso di disoccupazione dovrebbe aumentare leggermente al 4,3%, il livello più alto dagli ultimi anni, mentre per il dato della crescita salariale media è previsto un rallentamento a circa il 3,7% su base annua. Questi numeri indicano un mercato del lavoro che sta progressivamente rallentando, in linea con i segnali di una crescita economica più contenuta e una lieve riduzione della pressione inflazionistica sui salari.

Tre scenari possibili per i mercati

La reazione dei mercati dipenderà fortemente dall’esito del report, che può dare luogo a uno di tre scenari distinti, con implicazioni diverse:

1. Scenario con dati superiori alle aspettative:

Se le nuove occupazioni supereranno le 250.000, il tasso di disoccupazione rimarrà sotto il 4% e la crescita salariale oltre il 4,2%, i mercati interpreteranno questo come un segnale di surriscaldamento dell’economia. Ciò potrebbe far sfumare le aspettative di un taglio dei tassi Fed a settembre e frenare i rialzi futuri. Conseguenze tipiche sono il ribasso, short term, degli indici azionari principali (S&P 500 sotto pressione), il rialzo dei rendimenti a 10 anni, il rafforzamento del dollaro e un tono di risk-off sui mercati.

2. Scenario con dati in linea con le aspettative:

Con un aumento dei posti di lavoro tra 25.000 e 250.000, disoccupazione tra 4.0%–4.3% e crescita salariale stabile sotto il 4,1%, si avrà una conferma di una crescita stabile ma non eccessiva. Questo scenario crea condizioni favorevoli per un taglio dei tassi a settembre, sostenendo una ripresa degli indici azionari, soprattutto quelli ciclici e tecnologici, mentre i rendimenti e il dollaro restano stabili o moderatamente in rialzo. È lo scenario migliore per chi fa trading ed investe nel medio termine in quanto i mercati si orientano alla crescita, sopratutto i settori sensibili ai tassi.

3. Scenario con dati inferiori alle aspettative:

Se l’occupazione crescerà di meno di 25.000 posizioni e la disoccupazione supererà il 4.4%, la preoccupazione principale sarà una possibile recessione non ancora scontata dai mercati. Nel breve termine si potrebbe assistere a un “rimbalzo” degli asset risk-on sulla speranza di tagli aggressivi dei tassi, ma nel medio termine l’incertezza e la paura di rallentamento peseranno su azioni e rendimenti a lungo. Dollaro debole e rally dell’oro sono tipici.

Cosa significa per chi fa trading

Il jobs report di oggi sarà lo snodo fondamentale per definire le aspettative sulla politica monetaria della Fed. Una lettura nel range delle aspettative rafforzerà il trend rialzista degli indici, favorirà settori ciclici e tecnologici e stabilizzerà i tassi di interesse. Uno scenario con dati superiori alle aspettative aumenterà la volatilità e spingerà i mercati verso un atteggiamento difensivo, mentre dati inferiori alle aspettative potrebbe generare un rally speculativo nel breve ma aumentare il rischio di correzioni.

Conclusione

Il jobs report USA di settembre 2025 non è solo un dato statistico, ma una bussola cruciale per capire verso quale direzione si muoverà l’economia americana e i mercati globali. Per i trader, la capacità di interpretarne correttamente le sfumature e di reagire rapidamente sarà decisiva per cogliere opportunità e limitare rischi in un contesto di crescente complessità economica.

Spx500=TORO SCATENATO Pardon analisi precedente SBAGLIATA. Mi prendo le mie colpe scusate , ma come sapete non faccio Trading, quindi si rimane di medio-lungo e non si esce ancora dal mercato!!

Detto questo poco da dire: mercato TORO da capogiro. Che shorta di medio verrà DISINTEGRATO.

Ho lasciato una piccola "mappa", perché non si partirà subito a cannone... Serve ancora un po' di lateralità. Probabile per ottobre ci siamo per la salita 👍

Buon investimento ragazzi e non fatevi fregare da deliri SHORTISTI DEI FUFFAGURU DEL WEB. SI STRA SALE

Spx500 servono tempo e prezzo miglioriNiente da fare. Alla fine la struttura di luglio-agosto si è dimostrata essere distribuitiva e di top. Servono prezzi più bassi e un ritracciamento, prima di tornare a costruire i rialzi che ci piacciono. Come sempre nessun panico è si aspetta il mercato tra i 6000 e 6100 punti. Più sotto non credo proprio vada. Manteniamo un atteggiamento bullish, queste sono correzioni utili a i creme tare le posizioni lunghe. Ripeto nessun panico perché si ripartirà più forti di prima 👍

inciampo per SP500Sembra che dopo la lunga cavalcata sia arrivato il momento di prendere un po d'aria. possibile ritracciamento prima d' una potenziale accellerata ad ottobre fino a Natale

Global Equity Map: WS sfida la sentenza federaleWall Street contro tutti: divergenza di mercato e il nodo dei dazi

Nella notte, a mercati chiusi e settimana terminata, la Corte d’Appello Federale ha respinto il ricorso dell’amministrazione USA, confermando la prima sentenza che dichiarava illegali le dazziate arbitrarie di Trump. Secondo i giudici, non esistevano le condizioni per applicare la legge sull’emergenza economica né i relativi decreti emanati senza passare dal Congresso.

È stato annunciato un ulteriore ricorso, e sarà la Corte Suprema a pronunciarsi in ottobre.

Un passo indietro

Come appare evidente dal grafico, i mercati azionari tendono a muoversi all’unisono, almeno nelle scadenze cicliche principali: mensili, trimestrali e oltre.

I minimi di inizio aprile, fine maggio e inizio agosto — comuni a livello globale — parlano chiaro.

I massimi invece sono arrivati in momenti diversi, seppur non troppo lontani tra loro; con il DAX che ha frenato la corsa già dai primi di luglio.

La divergenza in corso

Si è così sviluppata una divergenza tra tutti gli indici e l’SPX che, insieme al Russell, ha segnato un altro record soltanto giovedì scorso, mentre gli altri hanno già imboccato la correzione.

Correzione che, da manuale ciclico, dovrebbe portare al minimo di chiusura del trimestre fra fine ottobre e novembre. (Ricordiamo che un ciclo trimestrale può essere più corto o più lungo dei nominali 90 - 92 giorni, a seconda delle condizioni di mercato o di eventuali trigger, come la sentenza attesa a ottobre).

La domanda cruciale

Riuscirà la tradizionale locomotiva USA a interrompere la discesa degli altri indici, imponendo ancora una volta la sua forza?

Oppure la sentenza di questa notte farà scattare prese di profitto, e con l’incertezza in vista della decisione di ottobre trascinerà anche SPX e Russell ad allinearsi al ribasso?

Cosa guardare subito

Per avere una risposta, serve osservare la reazione dei mercati nella prossima settimana e i livelli chiave dell’SPX.

Eccoli nel grafico:

Le frecce segnalano chiaramente i livelli entro/oltre i quali il prezzo prenderà direzione.

👉🏼 6212 punti: è il livello sotto il quale l’ipotesi di allineamento al ribasso con gli altri indici prenderebbe corpo.

Va detto che questa ipotesi contrasta con la stagionalità tipica, che di solito vede i listini spingere verso la fine dell’estate. Ma ricordiamoci che lo stesso mese di maggio, storicamente ribassista al punto da generare l’aforisma “sell in May and go away”, quest’anno è stato totalmente disatteso.

Questa è la mia visione personale e non rappresenta un incentivo a operare, investire o disinvestire.

WisdomTree - Tactical Daily Update - 29.08.2025Congediamo un mese di agosto generoso per azioni e cryptos.

Borse globali, nuovi massimi: merito di Wall Street e della “tech” Usa&China.

Dollaro ancora debole, ma sensibile alle imminenti decisioni della FED.

Il Pil americano è tornato a crescere, e forte, nel 2’ trimestre 2025!

Agosto da record tra borse, commodity e valute: i mercati globali corrono, con qualche distinguo. La giornata di ieri, 28 agosto, ha lasciato le Borse europee “sospese” e con chiusure eterogenee, incapaci di capitalizzare fino in fondo sulla trimestrale di Nvidia e sulla revisione al rialzo del Pil Usa.

Il colosso dei chip ha ceduto -0,8%, molto meglio del -3% segnalato nel pre-market, mentre il Pil americano del secondo trimestre è stato rivisto da +3,0% a +3,3%, oltre le attese, e in recupero dopo la contrazione dei primi tre mesi 2025: numeri che riaprono il dibattito sulle mosse della Federal Reserve, con gli analisti che continuano a scommettere sul taglio dei tassi a settembre.

Borse europee, in chiusura, in ordine sparso: Milano +0,23%, Parigi +0,24%, Madrid +0,33%, Amsterdam +0,32%, invariata Francoforte -0,01%, mentre Londra ha perso -0,39%.

Sul valutario, l’euro s’è rafforzato a 1,1669 Dollari (da 1,1607 della vigilia), e vale 171,53 yen; il cross dollaro/yen è 147,01.

Sul fronte energetico, il WTI è scivolato a 63,6 dollari (-0,8% ed anche il gas ad Amsterdam è calato a 31,705 euro/MWh (-2,6%).

Lo spread Btp-Bund ha “chiuso” a 87 punti base (da 91), col rendimento del decennale benchmark a 3,57%.

Per le Borse mondiali Agosto si chiude col botto. Oggi, 29 agosto, future e indici europei arretrano circa -0,5% a metà giornata, ma il bilancio mensile resta brillante. L’indice globale MSCI Acwi archivia agosto con +2,9%, quinto mese consecutivo di rialzi, e ieri ha toccato un nuovo massimo storico, mentre da inizio anno segna +13,7%.

Il merito è soprattutto, una volta ancora, di Wall Street, che pesa per 65% sull’indice. L’S&P500 ha centrato il ventesimo record del 2025, con un guadagno mensile di +2,6%, in linea con il Nasdaq e leggermente sotto il Dow Jones (+3,4%).A sorpresa, il miglior listino Usa è il Russell 2000, indice delle mid-cap, con un +7,5%, favorito dalla prospettiva di dazi più leggeri e tassi in discesa.

In Europa, l’EuroStoxx 600 è salito dell’1%, +9% da inizio anno, anch’esso al quinto mese positivo. Più sfumate le singole piazze: il Cac40 francese perde lo 0,2% zavorrato dalla crisi politica, il Dax è fermo, mentre Ibex e Ftse Mib brillano con +4%, sostenuti da spread più bassi, trimestrali solide e flussi in uscita dalla Francia.

Asia protagonista: Cina e Giappone in rally: otimo mese per il Giappone, secondo mercato dell’Acwi (4,7% di peso), con un +4%: il Nikkei 225 ha aggiornato il record storico il 19 agosto. Ma la vera star è la Cina (+9%), spinta dai titoli tech legati all’IA: Alibaba, SMIC e Tencent guadagnano il +14%.

Goldman Sachs ha alzato l’obiettivo a 12 mesi del CSI300 di Shanghai&Shenhen a 4.900 punti, da 4.500, grazie a valutazioni convenienti e utili attesi in crescita a “cifra singola alta”.

Le chiusure di oggi in Asia confermano la tendenza: CSI300 +0,7% (massimi da marzo 2022 a 4.500), con scambi medi giornalieri “record” a 2,2 trilioni di yuan (309 mld $). Hang Seng +0,6%, Taiex +0,5%. Giappone più debole, Nikkei -0,3%, yen stabile, dopo che in agosto d’è rivalutato del +2,5% contro Dollaro. Kospi -0,4%, Sensex indiano in parità.

Meno euforiche il mese di agosto pr le commodity. Il petrolio WTI si avvia a chiudere a circa 64 $/barile, con un calo di -6%, dopo tre mesi di rialzo. Gli attacchi ucraini a terminali russi hanno avuto impatto limitato: pesa di più la fine della “driving season” Usa e il ritorno di sovrabbondante offerta. L’indice Bloomberg Commodity resta stabile a 102 $, grazie al bilanciamento tra il calo del greggio e il rally del caffè (+25%) e dei metalli preziosi.

L’oro ha chiuso agosto a 3.415 $/oncia, +4%, ben sopra i minimi del 1° agosto (3.281 $). Il gas naturale europeo arretra del 4% nel mese (TTF Amsterdam).

Nel mese che sta per finire si notano Dollaro giù e spread italiano (BTP decennale) al minimo da 20 anni verso l’omologo francese. Il dollaro resta debole, come osservato da inizio anno, -2,2% a 1,16 sull’euro solo in agosto.

La Fed si prepara a tagliare i tassi: il governatore Christopher Waller ha dichiarato che sosterrà un taglio di 25 punti base alla riunione del 16-17 settembre, prevedendo ulteriori riduzioni per riportare il tasso vicino alla neutralità.

Sul fronte obbligazionario un agosto “magro” di soddisfazioni: il prezzo del Treasury decennale Usa è salito dell’1,3%, ma tradotto in euro equivale a -1%. I prezzi di Btp e Bund sono calati -0,2%. Come accennato, spread tra Btp-OAT francesi, sceso -14 punti base a soli 5 pbs: non accadeva da oltre 20 anni.

Infine, il capitolo criptovalute. Bitcoin chiude agosto con un rialzo dell’8%, quarto mese positivo, pur lontano dal massimo a 125 mila dolalri del 14/08. Il protagonista vero è però Ethereum, balzato +50% al nuovo massimo storico. Bene anche Solana +11%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Armarsi di pazienza Sarà probabilmente una fase un po' delicata per questo indice, di cui ho anche scritto in precedenza.

Nessun problema signori il trend rimane fortemente long, solo prima della "galoppata" vedremo probabilmente un po' di lateralizzazione. Esorto tutti ad acquistare le debolezze e a non provare short, perché saranno veloci e riassorbito.

Al prossimo aggiornamento 👍

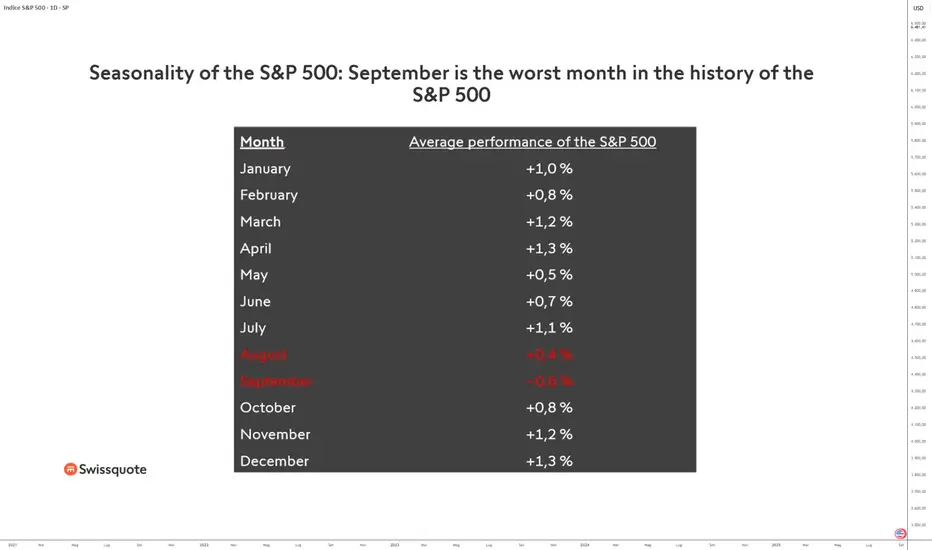

SETTEMBRE, il peggior mese dell’S&P 500!Quale tendenza per l’indice S&P 500 in questo settembre 2025? Un settembre molto atteso, poiché le sfide fondamentali del rientro sono decisive per l’andamento di fine anno.

Settembre è il peggior mese per l’indice S&P 500 in termini di stagionalità, e gli investitori temono un calo del mercato azionario statunitense questo mese di settembre, mentre non mancano le sfide fondamentali (la FED mercoledì 17 settembre) e l’S&P 500 è costoso quanto alla fine del 2021 in termini di valutazione.

Questo consenso ribassista è una trappola?

Sul tema della valutazione dell’S&P 500, vi invito a rileggere l’analisi che vi abbiamo proposto lo scorso 30 luglio cliccando sull’immagine qui sotto.

1. Il mese di settembre è davvero il peggior mese in termini di performance per l’indice S&P 500?

SÌ! Sì, settembre è in effetti il peggior mese della storia dell’indice S&P 500 in termini di performance media. La performance media di settembre è negativa e nessun altro mese dell’anno mostra una performance negativa per l’S&P 500.

Tuttavia, bisogna essere molto prudenti con questo tipo di statistiche, poiché si tratta solo di una media, e comunque il 47% dei mesi di settembre nella storia dell’S&P 500 hanno registrato una performance positiva.

La fonte dei dati è indicata in basso a destra della tabella.

2. La performance finale di settembre 2025 sarà dettata dai fondamentali e in particolare dalla decisione di politica monetaria della FED di mercoledì 17 settembre.

La FED non ha abbassato il tasso dei federal funds dalla fine del 2024 e il mercato azionario statunitense ha ora bisogno di una svolta monetaria accomodante per mantenere la sua tendenza rialzista di fondo. In uno dei miei articoli della settimana scorsa ho esaminato i 3 scenari possibili per il tasso dei federal funds entro la fine dell’anno, nonché l’impatto in borsa per azioni, obbligazioni, dollaro USA e Bitcoin.

La tabella qui sotto presenta la sintesi dei 3 scenari possibili e l’impatto potenziale sul mercato; potete accedere a tutti i dettagli cliccandoci sopra.

Sarà la scelta monetaria della FED di Powell di mercoledì 17 settembre a determinare la performance finale di settembre per l’indice S&P 500. I prossimi due dati che influenzeranno la decisione della FED sono l’inflazione PCE di venerdì 29 agosto e il rapporto NFP di venerdì 5 settembre.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

NON SE L'ASPETTA NESSUNO (NOI SÌ) Che spettacolo signori, che mercato DEVASTANTE. Una forza, costanza e determinazione rialzista che pochi mercati hanno. BRIVIDI. C'è chi invece lo vuole shortare : "mercato troppo tirato, insostenibile, crolla tutto, ci sarà un crash epocale" e sti c***i gli ha sempre detto spx500: "vendete che vi spacco le gambe".

Non imparano mai. Un Somaro non sarà mai un cavallo di razza (con tutto il rispetto per quei bellissimi animali, ma qua stiamo parlando di somari umani).

Non fatevi fregare, questo è un mercato stra e stra long. Non cercate di prevedere crolli perché almeno per quest'anno non se ne parla. Ogni ritracciamento deve essere comprato, mi raccomando.

Come vedete io non uso indicatori, medie mobili o altro. Il grafico è nudo, perché sono tutte balle che creano solo casino!!

Detto questo, a mio avviso, il minimo è già stato trovato e piano piano verranno rotti i massimi storici. Ci aggiorneremo, ma vi posso già dire che questo impulso ha un targhet tra i 7400-7800 punti.

Come sempre 0 pippe mentali e 0 leva. Si compra senza paura e con determinazione. I massimi verranno fatti il prossimo anno e anche li sarà una ghiotta occasione long.

Spero di esservi utile e seguitemi miraccomando perché qua faremo tremare WALL STREET ve lo assicuro e sarà sempre GRATIS. Al prossimo aggiornamento ragazzi 🫡