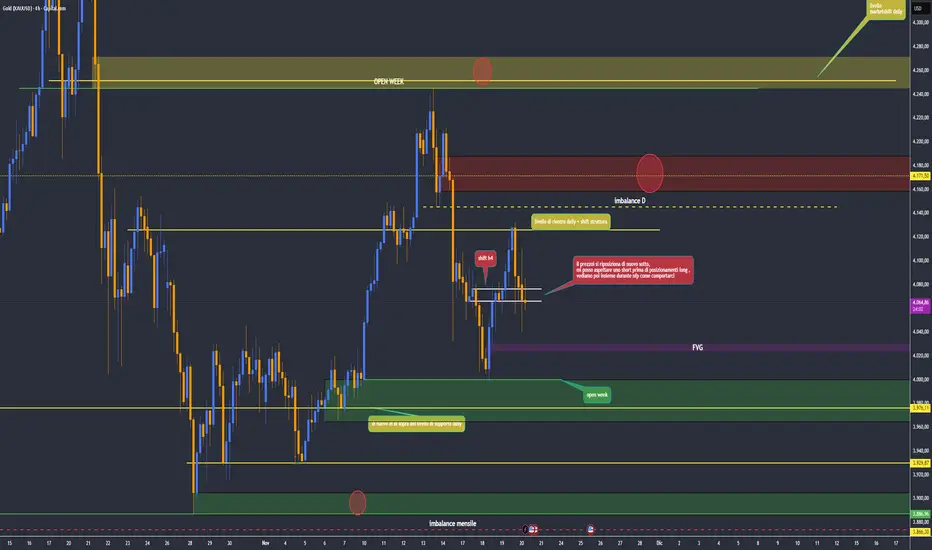

GOLD: 3.761$ è il Confine tra Correzione e Quadriennale Inverso⚠️ Il Gold è a un punto cruciale: il livello 3.761$ può decidere se è solo un ritracciamento… o l’inizio di un ciclo inverso superiore.

In questo video analizziamo i segnali chiave da monitorare nei prossimi giorni.

Il famigerato 3.761,547$, lo 0.5 della grande imbalance sull’otto giorni.

Questo livello è una vera e propria calamita di prezzo… e nei prossimi giorni cambierà completamente la struttura ciclica dell’Oro.

📉 Scenario 1 – Discesa tecnica prima della ripartenza (setup rialzista)

La chiusura dell’imbalance sull’8 giorni sarebbe coerente con la ciclicità indice:

✔️ colmare lo 0.5 → genera un T+2 ribassista → condizione perfetta per aprire un nuovo T+5 indice.

👉 Se il prezzo tiene il 3.761 e rimbalza: probabile ripartenza del ciclo superiore.

⚠️ Scenario 2 – Rottura dello 0.5 + retest + rejection (scenario grave)

Se l’Oro scende sotto 3.761, poi ritesta quel livello e viene respinto in modo netto:

→ attivazione dell’FVG inverso

→ target naturale sotto i 3.500$

→ e soprattutto: conferma che nel massimo del 20 ottobre 2025 è partito un quadriennale inverso.

📌 Questo scenario invaliderebbe completamente l’ipotesi che nel 22 aprile fosse nato minimo un annuale inverso.

📊 Short term (42 minuti)

A 4.123$ passa l’Eclipse T+2:

• siamo in ritardo sulle sequenze inverse

• è possibile che early-week (lun–mer) il prezzo faccia una spinta sopra il massimo del 13 novembre per prendere liquidità

• e da lì parta l’inverso che guiderà la discesa verso i livelli critici.

⏳ In sintesi:

Il Gold è in una fase di decisione storica.

Il livello 3.761$ è il confine tra una semplice correzione ciclica… e l’inizio di un ciclo inverso superiore.

Ricordati di guardare la mia BIO.

📅 Data di pubblicazione: 23/11/2025

⚠️ Contenuti a solo scopo informativo/educativo. Non sono consulenza finanziaria né sollecitazione all’acquisto o alla vendita. Performance passate non garantiscono risultati futuri. Rischio di perdita totale del capitale.

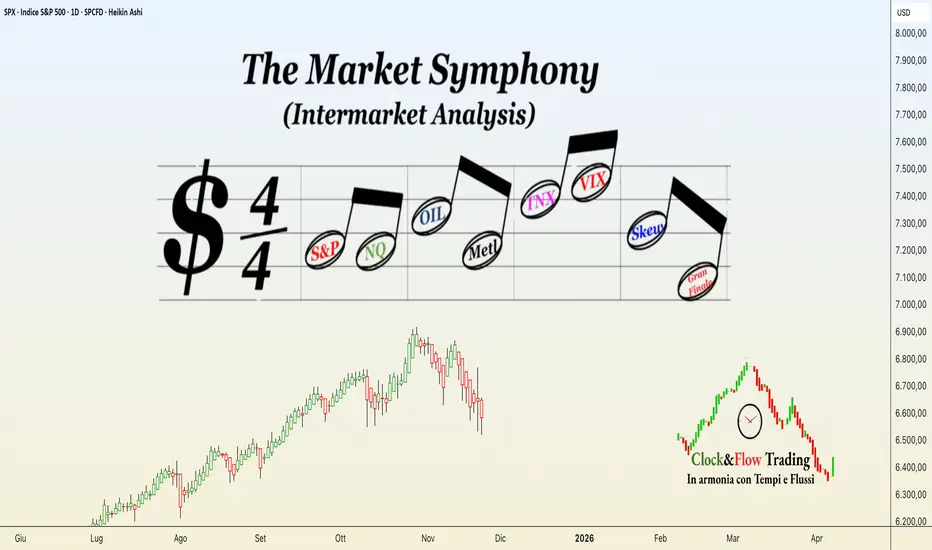

Oltre l'analisi tecnica

Market SymphonyMarket Simphony in chiave di Dollaro.

È la lettura di tutto il resto.

L’80% del commercio globale è regolato in dollari.

Se il dollaro sale, tutto ciò che è prezzato in dollari diventa più caro per chi non usa il dollaro e questo raffredda domanda, importazioni, produzione e investimenti.

Quando il DXY si impenna:

- l’Europa rallenta

- i mercati emergenti soffocano

- le merci diventano più care

- i flussi si spostano verso USA

Il dollaro è un misuratore del risk-off

Se gli investitori hanno paura, dove scappano? Sul dollaro.

È la valuta rifugio per eccellenza, più dell’oro.

Quindi:

DXY in salita = mercato che si copre

DXY in discesa = mercato che rischia

Tutto il risk-on mondiale vive e muore sulla direzione del dollaro. È un misuratore del risk-off.

Il dollaro è l’antagonista naturale di stock, commodities e bond

Non perché è cattivo, ma perché funziona così:

- Se DXY sale, le aziende USA fanno meno margine all’estero.

- Se DXY sale, petrolio e metalli tendono a scendere (sono quotati in USD).

- Se DXY sale, i bond globali devono offrire più rendimento per competere.

Il dollaro forte è come mettere un freno a mano sull’economia globale.

Il dollaro controlla i flussi di capitale.

I grandi fondi, quando il dollaro parte, non si mettono a filosofeggiare:

trasferiscono capitali negli USA perché vogliono proteggere il valore del portafoglio.

Dollaro forte =

- flussi in entrata su treasury

- flussi in entrata su mega-cap USA

- fuga di capitali dagli emergenti

- stress su commodity e carry trade

Il DXY anticipa tutto

L'indice del dollaro è lo strumento più veloce del mercato. Prima si muove lui, poi reagiscono:

- equity

- materie prime

- bond

- volatilità

Petrolio (CL)

È il termometro dell'economia globale. La produzione di beni è fortemente energivora. Una discesa del prezzo indica minore domanda = minore produzione = calo del fatturato. L'equity ne risente. Il petrolio anticipa gli indice azionari, anche quando questi salgono in divergenza grazie alla tenuta dei settori difensivi (Servizi, Lusso, ecc.)

Metalli (DBB)

ETF basato sui futures di rame, zinco e nichel.

Le prospettive di medio-lungo termine della produzione si riflettono sulla domanda di questi metalli, che ne sono il cuore. Se i grandi produttori di beni sono ottimisti, la domanda cresce; se sono pessimisti, la domanda ristagna o cala.

! Non è l’inflazione a far salire i prezzi dei metalli, sono i metalli che la generano quando la domanda aumenta (vedi 2020/2021).

Equity

Ovviamente qui dominano S&P 500 e Nasdaq. Dove vanno loro, prima o poi anche gli altri si adeguano. Tuttavia, non si tratta solo di investimento: si cerca di anticipare le svolte dell’economia reale o reagire, più o meno rapidamente, agli altri driver. C’è molta speculazione pura e semplice che influenza i prezzi. Prima o poi, però, anche l’equity dovrà adeguarsi agli altri indicatori.

Rendimenti obbligazionari (TNX)

Il TNX misura il rendimento del Treasury USA a 10 anni, uno dei pilastri del sistema finanziario globale. Il suo andamento è influenzato da inflazione, aspettative sulla FED e condizioni macro.

Spesso si muove in sintonia con il dollaro perché rendimenti più alti attirano capitali verso i Treasury, sostenendo il DXY.

Non è però una correlazione meccanica: nei periodi di stress può capitare che il dollaro salga mentre i rendimenti scendono per effetto dei flussi di fuga verso i bond.

Volatilità

È il Gran Finale della sinfonia. Il VIX misura la volatilità a 30 giorni basandosi sulle opzioni At The Money (sul prezzo attuale). In pratica, indica la paura in tempo reale su un orizzonte di circa un mese.

Lo SKEW calcola la volatilità sulle opzioni out Of The Money (prezzi futuri), usate soprattutto dallo smart money per copertura contro rischi imprevedibili. Se sale, non solo segnala timori di eventi negativi, ma indica anche che ci sono titoli da coprire. Se scende, significa che c’è poco da coprire: le mani forti hanno già ridotto le posizioni.

La divergenza con l’S&P 500 anticipa la discesa dell’equity (vedi il periodo pre-Covid). In un mercato sereno, dovrebbe muoversi in sintonia con l’S&P 500 (rumore a parte).

E veniamo finalmente all'analisi intermarket.

Ho considerato le probabilità assegnando ad ognuno dei quattro principali driver un punto sulla base dell'analisi: +1 se probabile rialzo / 0 se neutro / -1 se probabile discesa. Il tutto su un orizzonte di 3-4 mesi.

DXY:

Graficamente è intenzionato a proseguire il recupero dopo il minimo di luglio, Ciclicamente dovrebbe salire a chiudere il ciclo inverso annuale in circa 12-14 settimane, un trimestre per l'appunto. Punteggio: +1

Petrolio:

In netto calo da circa 2 anni, la sequenza ribassista è inequivocabile; i tempi per trovare il minimo di chiusura ciclica sono simili al DXY (Correlazione congrua) Punteggio:-1

DBB

È il barometro anticipatore del manifatturiero. Graficamente indica una domanda stagnante con probabile discesa a livelli più bassi. Punteggio: 0

SPX

Struttura ciclica in raffreddamento e probabile chiusura del ciclo annuale inverso (la partenza di un nuovo ciclo inverso quindi procura la discesa) Al momento la correlazione con il DXY è consona. Punteggio: -1

Il punteggio finale è quindi -1 leggibile come una discesa controllata dell'equity, anche se parecchio dipenderà dalla volatilità, ora in aumento, che potrebbe imprimere maggior velocità alla discesa.

N.B

Le correlazioni intermarket, per quanto diffuse e utili, non sono leggi fisiche. Sono relazioni probabilistiche osservate sul comportamento storico dei mercati, non formule matematiche certe. Usarle è razionale e perfettamente sensato, a patto di ricordare che funzionano in media, non sempre.

Per questo motivo un’analisi basata sulle probabilità diventa realmente efficace solo se accompagnata da un risk-management coerente.

La presente è la mia visione e non rappresenta un incentivo ad operare, investire o disimvestire.

Analisi Zinco (LME)Trend primario rialzista per lo Zinco LME:ZS3M . L’attuale movimento al ribasso cominciato il 4 novembre (ad oggi -4%) si inquadra ancora come semplice reazione secondaria , in linea con i ritracciamenti precedenti. Tuttavia la rottura della trend line partita ad aprile offre una prima indicazione di debolezza, a cui si aggiunge la possibilità che il momentum ribassista acceleri ulteriormente.

Il primo supporto si trova a 2.965 ; qualora questo venisse rotto con decisione il successivo supporto si situerebbe sulla trend line più bassa, che attualmente passa a 2.870.

Bitcoin: Rischio FVG Inverso e Target 74.000 $? Bitcoin ha perso i 90.000 $: ora il rischio di FVG inverso è reale.

Il Metodo Ciclico 3.0 rivela se il mercato sta puntando allo swing del T+7 inverso.

Bitcoin ha rotto il supporto dei 90.000 $, aprendo uno scenario pericoloso: ora il rischio più concreto è il re-test fallito che trasformerebbe l’FVG in un FVG inverso, proiettando il prezzo verso lo swing del T+7 inverso intorno ai 74.400 – 75.000 $.

In questa analisi vediamo:

📉 1. Rottura dei 90.000 $

Era lo 0.5 dell’FVG: ora quel livello rischia di diventare resistenza se ritestato.

📉 2. Obiettivo in caso di prosecuzione ribassista

Lo swing del T+7 inverso passa a 74.400 $ (confluente con un’importante FDG).

Prima di quel livello: nessun supporto rilevante.

📈 3. Lato indice: situazione delicatissima

– Nel minimo del 21 novembre: probabile partenza di un nuovo T-1 (che potrebbe anche essere un T+2 corto, ma al momento NON ci sono conferme).

– Dubbi anche sul massimo del 20 novembre come partenza di un nuovo settimanale inverso: ci sono sia i criteri di apertura che quelli di chiusura.

⚠️ 4. Setup da monitorare nei prossimi giorni

– Massimo 85.600 $ → è qui che si è formato un nuovo T-3i.

👉 Se vincoliamo al ribasso → conferma chiusura settimanale inversa → re-test a 90.000 $.

– Se NON regge l’ultimo minimo (già oltre 24 barre) → rischio vincolo al ribasso → prosecuzione diretta verso target 74–75k.

👉 Ricordati di leggere la mia BIO

#Bitcoin #BTC #Crypto #Ciclica #metodociclico3_0 #Analisi #tradingview

📅 Data di pubblicazione: 22/11/2025

⚠️ Contenuti a solo scopo informativo/educativo. Non sono consulenza finanziaria né sollecitazione all’acquisto o alla vendita. Performance passate non garantiscono risultati futuri. Rischio di perdita totale del capitale.

ETHEREUM È A RISCHIO?Ethereum è sceso fin sotto i 2.800$ e ora rischia di attivare un ciclo annuale o addirittura un quadriennale inverso. Ecco cosa potrebbe accadere nei prossimi giorni secondo il Metodo Ciclico 3.0.

Ethereum continua ad aggiornare minimi da agosto 2025 e il quadro ciclico si sta facendo sempre più delicato.

Con il Metodo Ciclico 3.0 analizziamo perché questa discesa non è un semplice ritracciamento, ma potrebbe nascondere la partenza di un ciclo annuale inverso, o peggio ancora, di un quadriennale inverso.

📉 Cosa abbiamo individuato:

Il livello Eclipse del T+3/T+4 a 4.029$ è stato perso: primo campanello d’allarme già segnalato mesi fa.

Ethereum oggi quota 2.756$, ma ha ancora uno swing critico da prendere:

👉 T+5 inverso → minimo a 2.113$

Sul timeframe corretto è presente un pattern Genesis proprio sul massimo del 24 agosto → forte probabilità che siamo sotto un annuale inverso.

Bitcoin ha già preso lo swing di un biennale inverso → Ethereum potrebbe “allinearsi” andando verso lo swing del T+5 inverso.

Problema maggiore:

👉 A 2.496$ passa il livello Eclipse del T+7.

Se Ethereum rompe e consolida sotto anche questo… rischio concreto di ciclo quadriennale indice in chiusura.

⏳ Situazione lato indice:

Siamo a 228 barre su 232 di un T+4 → massima estensione.

C’è un “teorico” miracolo possibile: partire con un nuovo semestrale…

…ma il minimo del 10 ottobre sembra già un T+3 vincolato al ribasso → scenario molto più debole.

⚠️ Questa è una fase storica: ciò che farà Ethereum ora determinerà l'intero 2026.

Non dimenticare di leggere la BIO...

#Ethereum #ETH #AnalisiCiclica #MetodoCiclico3 #Crypto #CiclicaTrading #Altcoin #Bitcoin #TradingView #ciclica3_0

📅 Data di pubblicazione: 22/11/2025

⚠️ Contenuti a solo scopo informativo/educativo. Non sono consulenza finanziaria né sollecitazione all’acquisto o alla vendita. Performance passate non garantiscono risultati futuri. Rischio di perdita totale del capitale.

Perché guardare i grafici ogni 5min ti rovina sonno e salute...Buona serata a tutti,

Il primo dei tre video di questa sera lo voglio dedicare a un tema che mi è particolarmente a cuore e che probabilmente toccherà molti di voi, come ha toccato anche me ormai diversi anni fa: parliamo di ansia, di sonno che manca, di giornate cariche di stress. Parliamo di quella stramaledetta over-esposizione ai grafici che il più delle volte può portare a un disequilibrio nella nostra vita che è poi difficile scrollarsi di dosso.

In questo video c'è anche parte della mia storia passata, e del perché io abbia deciso di lasciare stare i timeframe bassi, quelle candele a 5, 15, 30min che nient'altro non fanno - per noi investitori - che tanto rumore.

Auguro a tutti un buon ascolto, con la speranza che il contenuto possa essere utile a tanti all'interno della Community.

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

Volume Profile S&P500 fut settimanalesupporto volumetrico su base settimanale a partire da 6515 circa

ingresso 1ALV e 1CS no stopstanchi di aspettare debolezze che non vengono entriamo sulle seguenti assicurative:

1ALV 2pezzi a 357,10 no stop

1CS 12pezzi a 42,04 no stop

Oltre l'analisi assicurativografica!

Stay long for the run!

Volume Profile Nasdaq 100 fut settimanalesu base settimanale il minimo di oggi si e appoggiato sulla parte superiore di un ampia area di volume che termina a 23.750 circa, sotto troviamo un'altra area di volume a protezione da 23.550 circa

Volume Profile Nasdaq 100 fut giornalieroVolumi decrescenti sotto i minimi di oggi (23.904,5) in mancanza di tenuta, l'eventuale discesa trova poche protezioni in termini di aree di volume vergini

BTC previsionRed zone , BTC bottom!

The timing seems scary, I don't believe in a 75% retracement but I'm confident in a bottom that coincides with the start of the ATH1 ramp as happened in 2021

Scossa WallStreet.. e Gold?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

-Giovedì Wall Street ha avuto una seduta molto volatile.

Il Nasdaq, dopo essere salito oltre il 2% in mattinata grazie ai buoni risultati di Nvidia, ha chiuso a -2,2%. Anche l’S&P 500 è sceso dell’1,6%.

-Il mercato teme che le valutazioni delle aziende legate all’intelligenza artificiale siano troppo alte.

-Nvidia ha pubblicato conti migliori delle attese, ma il titolo è passato da +5% a -3% in giornata.

-La correzione si è estesa all’Asia: Nikkei -1,8%, Kospi -3,4%, Hang Seng -1,8%, CSI 300 -1,4%.

-Sono scesi soprattutto i titoli “story AI”: Palantir -5,6%, Oracle -6,6%, Robinhood -10,1%.

Al contrario sono saliti i titoli difensivi di consumo come Walmart (+6,5%), Keurig Dr Pepper e Costco.

-Il VIX è balzato da 20 a 28 in un paio d’ore, segnale di forte nervosismo.

I bond USA sono saliti (10Y al 4,09%) e il Bitcoin è in calo di oltre il 20% nell’ultimo mese.

-Sul fronte macro, i dati sul lavoro USA sono misti: più posti creati del previsto, ma disoccupazione in aumento.

La Fed è divisa sul prossimo taglio dei tassi e non dà garanzie su una mossa a dicembre.

ma tutto questo su gold ?

come possiamo interpretarlo?

-Scenario 1 – Panic + rendimenti giù (pro rialzo oro)

VIX alto, Nasdaq ancora sotto pressione.

Treasury continuano a salire, rendimenti giù.

Fed percepita più vicina al taglio.

-Scenario 2 – Panic + dollaro super forte (oro sporco / laterale)

Equity giù.

DXY pompatissimo.

Rendimenti non scendono molto.

Scenario 3 – Rimbalzo risk-on (oro soffre)

Tech rimbalza, volatilità cala.

Mercato “digerisce” la paura sulle valutazioni AI.

Fed vista meno dovish del previsto.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Wall Street scende, focus su lavoro e inflazioneLe borse perdono nuovamente quota

Il rialzo dei titoli azionari trainato dalla tecnologia si è attenuato con il ritorno delle preoccupazioni sulle elevate valutazioni dell'intelligenza artificiale e l'aumento dei dubbi sulla capacità della Federal Reserve di abbassare i tassi a dicembre.

La giornata di ieri ha visto Wall Street azzerare i guadagni iniziali, scendendo fino ai minimi dell’ultimo mese, in un contesto di prospettive di tassi di interesse più elevati da parte della Fed, mentre i mercati hanno preso consapevolezza delle valutazioni elevate delle aziende di intelligenza artificiale.

Il Dow Jones ha perso lo 0,84% a 45.752 punti, mentre l’S&P 500 ha chiuso in calo dell'1,56% a 6.539 punti.

Sul fronte macro, i dati sull'occupazione pubblicati in ritardo — destinati a essere gli ultimi prima della riunione di dicembre del FOMC — hanno mostrato una crescita superiore alle aspettative, consolidando l’idea che la Fed manterrà i tassi invariati il mese prossimo.

Nel frattempo, Nvidia ha perso il 2,9% dopo aver registrato un rialzo fino al 5% in apertura. Il colosso dei chip ha superato le stime sugli utili, ma i numeri hanno evidenziato che non vi è alcuna garanzia che OpenAI rispetterà il patto da 100 miliardi di dollari relativo ai data center. AMD, Micron e Oracle hanno perso tra il 4% e il 9%. Walmart, invece, è balzato del 6% dopo aver pubblicato i risultati e aumentato le previsioni per quest'anno.

Valute

Nel contesto attuale di avversione al rischio, i cambi si muovono poco, soprattutto contro il dollaro, che resta nel trading range dell’ultimo periodo, eccezion fatta per USD/JPY che evidenzia un chiaro trend rialzista.

EUR/USD rimane compreso tra 1,1500 e 1,1560, mentre il Cable continua a oscillare tra 1,3050 e 1,3130. EUR/GBP si muove nel range 0,8790–0,8840.

L’avversione al rischio mette pressione sui cross del CHF e dello JPY, che mostrano movimenti estremi: yen debole e franco svizzero forte. Queste tensioni continueranno almeno fino a quando non avremo chiarezza sui tassi USA e sulle questioni commerciali e geopolitiche.

Non Farm Payrolls

Le buste paga non agricole negli Stati Uniti sono aumentate di 119.000 unità a settembre 2025, in ripresa rispetto al calo rivisto di 4.000 unità ad agosto e superando le previsioni di mercato di 50.000 unità.

Si tratta del più grande aumento di posti di lavoro in cinque mesi, trainato dall'aumento dell'occupazione nel settore sanitario, inclusi i servizi ambulatoriali e ospedalieri. Aumenti si sono registrati anche nei servizi di ristorazione e nell'assistenza sociale.

L'occupazione nel settore pubblico federale ha continuato a diminuire a settembre, con un calo di 97.000 unità rispetto al picco di gennaio. Anche il settore manifatturiero ha perso 6.000 posti di lavoro.

Il rapporto di settembre era originariamente previsto per il 3 ottobre, ma è stato posticipato a causa dello shutdown più lungo della storia degli Stati Uniti. Nel frattempo, la pubblicazione del rapporto di ottobre è stata annullata.

Jobless Claims

Le richieste di sussidio di disoccupazione continuative negli Stati Uniti sono aumentate a 1.974.000 nella settimana conclusasi l'8 novembre 2025, raggiungendo il livello più alto dal 2021 e riflettendo un rallentamento delle assunzioni.

Le richieste iniziali sono diminuite di 8.000 unità rispetto alla settimana precedente, attestandosi a 220.000 nel periodo conclusosi il 15 novembre, rimanendo ben al di sotto delle medie dalla fine del secondo trimestre.

Nikkei e inflazione

L'indice Nikkei 225 è sceso del 2,4%, scendendo sotto quota 48.700, mentre il Topix è calato dello 0,5% a 3.282 venerdì, invertendo i guadagni della sessione precedente e in concomitanza con il ribasso di Wall Street.

Nel frattempo, i dati sull’inflazione hanno mostrato un aumento al 3,0% a ottobre 2025 su base annua, dal 2,9% di settembre, segnando il valore più alto da luglio.

Il costo dell'elettricità è salito al livello più elevato in quattro mesi dopo la scadenza dei sussidi governativi, nonostante il rallentamento dei prezzi del gas. La crescita dei prezzi è proseguita anche per edilizia, abbigliamento e trasporti.

Per quanto riguarda i prodotti alimentari, i prezzi sono aumentati del 6,4% su base annua, segnando il rialzo più debole da dicembre 2024. L'inflazione core si è attestata al 3,0%, in linea con le previsioni e al livello più alto degli ultimi tre mesi. Su base mensile, l'indice dei prezzi al consumo è aumentato dello 0,4%, registrando il livello più alto da gennaio.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

FTSEMIB - 154 E 160154 e 160 sono due numeri di una sequenza, i loro vicini contigui sono anche essi da considerare.

160, giorni dal minimo di Aprile, scadono il 21 Novembre contiamo quindi anche il 24 e 25. Identifichiamo un setup numerico, che potrebbe anche non realizzarsi. Tra una decina di giorni, sempre se questa idea sopravviva 😎, valuteremo

39714 è la linea di riferimento, 4000 punti ed oltre sono troppi, ma è un magnete che deve risolvere una sequenza numerica richiesta. Se non è adesso sarà al prossimo riferimento, che per scaramanzia per adesso lasciamo nascosto (almeno qui)

Lunedi avremo già indicazione se questa idea è da cestinare

Wall Street rimbalza, focus su Fed e yenL’equity rimbalza

Wall Street ha tentato un rimbalzo nella giornata di ieri, anche se il recupero è apparso per ora limitato. Il Dow Jones ha guadagnato lo 0,1% a 46.139 punti, mentre l’S&P 500 ha registrato un rialzo dello 0,38% a 6.642 punti. Segno positivo anche per il Nasdaq, in aumento dello 0,59% a 22.564 punti.

Si è così arrestato, almeno temporaneamente, il forte sell-off delle sessioni precedenti. Nvidia è salita dell'1,7% in attesa della pubblicazione del report sugli utili dopo la chiusura. La trimestrale ha evidenziato una crescita solida, superiore alle attese, con un fatturato di 57 miliardi di dollari contro i 55,2 previsti dagli analisti.

Le previsioni per il quarto trimestre del 2025 sono ancora più ottimistiche: il giro d’affari dovrebbe raggiungere i 65 miliardi di dollari, rispetto ai 62 miliardi stimati.

Tra gli altri titoli, Meta ha perso l'1,4% dopo aver segnalato difficoltà nell'identificazione e rimozione degli utenti minorenni, in vista del primo divieto australiano sui social media per i minori di 16 anni. Target è rimasta pressoché invariata a seguito di un calo delle vendite trimestrali e di un declassamento delle previsioni sugli utili per l'intero anno. Exxon Mobil ha perso oltre il 2%.

Valute, JPY in difficoltà

Lo yen continua a indebolirsi, scendendo fino a 157,65 per dollaro, ai minimi degli ultimi dieci mesi. Il mercato si prepara all'annuncio del pacchetto di stimoli del Primo Ministro Sanae Takaichi, che dovrebbe superare i 20.000 miliardi di yen (circa 127 miliardi di dollari).

Il piano di spesa ha sollevato preoccupazioni sulla salute fiscale del Giappone, alimentando un’operazione di “Sell Japan” che ha spinto al ribasso yen e obbligazioni, mentre le azioni hanno tenuto grazie ai solidi utili di Nvidia.

Mercoledì, lo yen si è ulteriormente deprezzato dopo che il Ministro delle Finanze Satsuki Katayama ha dichiarato che non c'era stata alcuna discussione specifica sul valore della valuta durante l’incontro con il Governatore della BoJ, Kazuo Ueda.

Gli operatori ipotizzano che le autorità potrebbero intervenire se lo yen si avvicinasse a quota 160 per dollaro, in linea con i precedenti livelli di intervento. Ulteriori pressioni derivano dalla forza del dollaro, sostenuta dalle dichiarazioni di funzionari Fed che ritengono improbabile un taglio dei tassi a dicembre.

Verbali del FOMC

Non c’è unanimità all’interno del board della Fed sui tassi di interesse. Alcuni membri si sono espressi a favore di un taglio nella riunione di ottobre, mentre altri hanno votato per mantenerli invariati.

Nel discutere la politica monetaria, i partecipanti hanno espresso opinioni divergenti sulla decisione più appropriata per dicembre. La maggior parte ritiene che ulteriori aggiustamenti al ribasso siano giustificati, sebbene molti abbiano sottolineato che un taglio di 25 punti base potrebbe non essere opportuno a dicembre, ma forse più avanti.

Attualmente i fondi federali sono nell’intervallo 3,75%-4,00%, dopo il taglio effettuato a ottobre.

USA, migliora la bilancia commerciale

Il deficit commerciale degli Stati Uniti si è ridotto a 59,6 miliardi di dollari ad agosto 2025, rispetto ai 78,2 miliardi di luglio e alle previsioni di 61 miliardi.

Le importazioni sono crollate del 5,1%, attestandosi a 340,4 miliardi di dollari, trainate da un calo di 9,3 miliardi dell'oro non monetario. Altri cali hanno riguardato alimentari, accessori per computer, apparecchiature per telecomunicazioni, gioielli e trasporti.

Le esportazioni sono aumentate dello 0,1%, a 280,8 miliardi di dollari, sostenute da computer, petrolio greggio, viaggi, servizi di manutenzione e riparazione e oneri per l'uso della proprietà intellettuale.

Tra i principali partner commerciali, il deficit con la Cina si è leggermente ampliato, quello con il Messico è rimasto invariato, mentre i divari con Vietnam, Taiwan e UE sono diminuiti.

UK, scende l’inflazione

Il tasso di inflazione annuo del Regno Unito è sceso al 3,6% in ottobre 2025, il livello più basso degli ultimi quattro mesi, rispetto al 3,8% dei tre mesi precedenti. Il dato è in linea con le aspettative della BoE e degli analisti.

I prezzi hanno rallentato per abitazioni e servizi di pubblica utilità, in particolare gas ed elettricità. Aumenti più contenuti si sono registrati anche per ristoranti, hotel, servizi, abbigliamento e calzature.

Rispetto al mese precedente, l’indice dei prezzi al consumo è aumentato dello 0,4%, dopo la lettura stabile di settembre. L’inflazione core annua è scesa al 3,4%, minimo degli ultimi sei mesi.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Gold Today NFPho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

ieri verbali fomc

cosa sappiamo in conclusione?

Le minute FOMC di ottobre 2025 mostrano un cambio netto verso una posizione più accomodante:

Preoccupazione per un peggioramento del mercato del lavoro.

Inflazione ancora alta, ma il rialzo legato ai dazi è visto come temporaneo.

Stop al QT e taglio dei tassi = segnale forte. La Fed si prepara a un “soft landing” o a un rallentamento.

Non è una Fed ultra-dovish, ma è la svolta più morbida vista nel 2025. Con il shutdown, il Comitato agisce in anticipo e meno legato ai dati.

-Per me, questo è favorevole e rialzista per l’oro.

Monitoriamo con attenzione i prossimi dati sull'inflazione, perche se dovessero uscire alti potremmo vedere una inversione.

Gold (XAU/USD)

attendo un ribasso per valutare poi long

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

EUR/USD: sequenza perfetta di targetEUR/USD: ancora una volta tutto secondo analisi — breakout, flag e target centrato al pip.

Come mostrato nel grafico, anche oggi il mercato ha rispettato in pieno la struttura tecnica che avevamo delineato nel post precedente.

Dopo la rottura del trend rialzista e l’avvio del mini–trend ribassista, attendevo soltanto un segnale di conferma per valutare l’ingresso: quel segnale si è presentato puntuale con la formazione del piccolo flag ribassista (evidenziato in verde).

📌 Ingresso: 1,1599 (livello già pretracciato ieri)

📌 Take Profit: 1,1546

📌 Risultato: +53 pip con 1 lotto

📌 Scenario completamente rispettato, ancora una volta al pip.

I prezzi hanno seguito esattamente la proiezione ribassista prevista: rottura, pullback contenuto e accelerazione diretta verso i livelli target 1,1579 – 1,1564 – 1,1546, quest’ultimo colpito in pieno.

La candela di reazione attuale potrebbe aprire scenari di breve periodo: monitoro ora una possibile fase di consolidamento oppure un ulteriore affondo se 1,1546 dovesse essere violato con decisione.

📘 Cosa imparare da questa analisi (Didattica Tecnica)

1. Il “flag” dopo un breakout

È uno dei pattern più affidabili per entrare nella direzione dominante: breve pausa, compressione dei volumi e ripartenza impulsiva.

2. Livelli pretracciati = decisioni rapide

Avere già gli obiettivi individuati prima dell’ingresso permette di eliminare emozioni e improvvisazioni.

3. Trend principale vs mini–trend

Il mercato può essere rialzista sul macro ma generare movimenti ribassisti puliti sulle scale più piccole.

Osservare il contesto multi–timeframe aumenta enormemente la qualità delle entrate.

4. Pazienza > fretta

Anche oggi ho atteso che il prezzo completasse il pattern, senza anticipare.

La pazienza elimina errori e porta operazioni chirurgiche.

Se vuoi vedere il prossimo scenario possibile su EUR/USD, sto già monitorando i prossimi livelli chiave e aggiornerò non appena compariranno nuove conferme.

Gold stasera Verbali ? ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

ieri pomeriggio vi ho lasciato in live con un livello long molto promettente che ci ha regalato 500 pips.

oggi valuterò di fare un aggiunta long. fino alle zone segnate.

come gia sapete attendo la sessione pomeridiana dalle 14 in poi. non opero gold in londra.

Punti chiave:

Flussi rifugio per tensioni in Europa dell’Est, uso missili avanzati.

Fed: mercato prezza 46% possibilità di un taglio 25bps a Dicembre. Tasso attuale 3.75%–4.00%.

Dati macro in ritardo per shutdown USA.

Scenario ancora rialzista sul medio periodo grazie al contesto geopolitico, tono morbido della Fed dopo il taglio di Ottobre e incertezza politica USA.

📌 Bias rialzista ma con attenzione alle news.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Wall Street in rosso, attesa per i dati USAWall Street al quarto ribasso

Ieri i mercati azionari USA hanno chiuso in rosso per la quarta seduta consecutiva. Il Dow Jones ha perso l'1,07% a 46.092 punti, mentre l’S&P 500 è sceso dello 0,83% a 6.617 punti. Segno meno anche per il Nasdaq, in calo dell'1,21% a 22.433 punti.

Il mercato rimane in una condizione di avversione al rischio, a causa delle rinnovate preoccupazioni per le elevate valutazioni dei titoli tecnologici e dell'intelligenza artificiale, in vista della pubblicazione degli utili di Nvidia, che ha perso il 3%. Microsoft (-3,3%), Amazon (-3,6%) e Meta (-2,5%) hanno registrato un netto calo, mentre Home Depot è crollata di oltre il 4% dopo aver tagliato le previsioni di utili per l'intero anno.

Il mercato è anche alle prese con il ritorno dei dati macro USA dopo la fine dello shutdown, e c’è il timore che i dati possano scoraggiare la Fed dal tagliare i tassi di interesse. Gli ultimi dati hanno mostrato 232.000 richieste iniziali di sussidi di disoccupazione per la settimana conclusasi il 18 ottobre, mentre le richieste continuative hanno raggiunto 1,957 milioni, il livello più alto da agosto. Il rapporto settimanale dell'ADP ha indicato che le aziende hanno tagliato in media 2.500 posti di lavoro nelle quattro settimane fino al 1° novembre.

Valute

Sui cambi, poco da segnalare ancora una volta, con i principali rapporti all’interno di oscillazioni ridotte e senza particolare volatilità. EUR/USD è rimasto nel range 1,1580–1,1640, mentre il Cable ha oscillato tra 1,3090 e 1,3150.

USD/JPY continua il suo uptrend, nonostante una price action di rialzo lento fatta di correzioni. Il problema è una BoJ che vorrebbe alzare i tassi, mentre il nuovo governo Takaichi punta ad ampliare la base monetaria e svalutare lo yen.

Sul franco svizzero poco da segnalare: non perde quota nonostante i pessimi dati sul PIL (-0,5% su base trimestrale). Infine le valute oceaniche, che restano sotto pressione, incapaci di risollevarsi e in attesa di dati cinesi più confortanti.

Jobless Claims

Le richieste iniziali di sussidio di disoccupazione negli Stati Uniti hanno raggiunto quota 232.000 nella settimana conclusasi il 18 ottobre, rimanendo saldamente al di sopra delle medie del periodo dalla fine del secondo trimestre.

Si tratta del primo aggiornamento dei dati da parte del Dipartimento del Lavoro dopo la chiusura delle attività federali il primo ottobre, che ha messo a rischio la situazione occupazionale di una parte significativa dei dipendenti pubblici.

Le richieste di sussidio continuative sono salite a 1,957 milioni nella settimana precedente, in linea con altri segnali di perdita di posti di lavoro nell'economia statunitense.

Titoli di Stato giapponesi

Mercoledì, il rendimento dei titoli di Stato giapponesi a 10 anni è salito oltre l'1,77%, segnando un nuovo massimo degli ultimi 17 anni in vista di un'asta cruciale del debito che potrebbe indicare la domanda da parte degli investitori in un contesto di crescenti preoccupazioni fiscali.

Il Ministero delle Finanze prevede di mettere all'asta circa 800 miliardi di yen in titoli di Stato a 20 anni. Martedì, il governo ha proposto un bilancio supplementare di oltre 25 trilioni di yen per finanziare il piano di stimolo del Primo Ministro Sanae Takaichi, ben al di sopra del bilancio extra di 13,9 trilioni di yen dello scorso anno, alimentando le preoccupazioni sul debito.

Nel frattempo, il governatore della Banca del Giappone, Kazuo Ueda, ha dichiarato al Primo Ministro che la banca centrale sta gradualmente aumentando i tassi per riportare l'inflazione verso l'obiettivo del 2%, sostenendo al contempo una crescita sostenibile. Successivamente, Ueda ha precisato ai giornalisti che il Primo Ministro non ha avanzato richieste specifiche in materia di politica monetaria.

Australia

L'indice dei prezzi salariali australiano è aumentato del 3,4% su base annua nel terzo trimestre del 2025, invariato rispetto al trimestre precedente e in linea con le aspettative del mercato.

I salari del settore pubblico sono cresciuti del 3,8%, leggermente al di sopra dell'aumento del 3,7% del secondo trimestre, mentre quelli del settore privato sono saliti del 3,2%, in calo rispetto al precedente 3,4%.

Su base trimestrale, i salari complessivi sono aumentati dello 0,8%, in linea con il trimestre precedente e con le previsioni di mercato.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Perché oggi sono entrato long su NZDJPYCiao raga, come state? Spero che la settimana sia iniziata alla grande💚

Oggi vi voglio portare un’idea su NZDJPY.

ZOOM OUT (Monthly):

La candela di ottobre è long, e su questo non ci sono dubbi. Non solo ha chiuso al rialzo, ma prima di farlo è andata a pescare i minimi di giugno, agosto e settembre.

Quindi bias mensile: long.

ZOOM OUT (Weekly):

La candela della scorsa settimana è long, anche se va detto che è un’inside bar, cioè il suo corpo ombre incluse, è contenuto all’interno della candela precedente.

Ma comunque mi aspetto che questa settimana si vada a prendere almeno i massimi della settimana scorsa: 88.333 come primo target.

Scenario DAILY / H4:

Sul Daily, se la candela di oggi dovesse chiudere così, sarebbe una candela manipolatoria: va a prendere i minimi di ieri e chiude al rialzo, rimbalzando sull’EMA e su una zona di IFVG Daily.

Scendendo poi sul mio time frame operativo, l’H4, si vede che il prezzo continua a essere sostenuto dall’EMA e oggi alle 15:00 sono entrato long.

Il primo target, come scritto prima, è il massimo della settimana scorsa: 88.333.

Il secondo target è invece il massimo del mese di ottobre.

R/R 1:2.8

Come sempre, porteremo a casa i profitti man mano che il prezzo sale.

Se ti è piaciuta l’analisi, lascia un like e seguimi nei miei canali per rimanere in contatto.

Se hai domande, scrivimi in privato: sarò felice di risponderti.

Fate i bravi, come sempre 🤙

BTC: caso didattico

Oltre un mese fa segnalavo i pesanti indizi che annunciavano una inversione (link in basso).

Cup and Handle, divergenza ribassista e Bearish Engulfing.

Diceva Sherlock: tre indizi fanno una prova; soprattutto quando sono storicamente molto affidabili. Anche i tempi non hanno mentito. Era attesa una chiusura importante del ciclo base che sta completando il quadro proprio oggi, toccando il supporto (calamita) già individuato.

Ora è atteso un rimbalzo correttivo. Dunque, anche il BTC risponde molto bene ai pattern dell'analisi tecnica (se sono di tipo "ultra collaudato") come ai tempi ciclici, segno evidente che tutto il mondo è paese; anche le crypto aleggiano in un miasma di aria fritta e poi rispondono alla solita vecchia logica: fare quattrini.