EUR/USD: IL SISTEMA PREPARA LA CHIUSURA MENSILELa Mappa di Gennaio ha guidato ogni mossa. Ora il prezzo si posiziona per la decisione finale. Monitoriamo la zona di equilibrio critica.

📍 STATO ATTUALE (Grafico 2h - Agg. 27 Gen):

🕐 TF: 2 Ore | Fase: Consolidamento in Alta

📈 Apertura: 1.18804 | Chiusura: 1.18776 (lateralità)

🎯 Situazione: Il prezzo consolida sotto la resistenza minore 1.1885, dopo aver rispettato il Livello Chiave 1.1764 e aver esteso il rialzo. Il sistema è in attesa del prossimo input.

🔍 VERIFICA CONCLUSIVA MAPPA DI GENNAIO:

✅ LIVELLO 1 - 1.1590-1.1600 (SUPPORTO STRUTTURALE)

STATO: CONFERMATO STORICO. Rimbalzo da manuale di +133 pips. Base dell'intero movimento mensile.

✅ LIVELLO 2 - 1.1720-1.1730 (RESISTENZA→SUPPORTO)

STATO: SUPERATO E CONVERTITO. Ora supporto dinamico primario.

🎯 LIVELLO 3 - 1.1764-1.1770 (TARGET MENSILE)

STATO: CENTRATO E RISPETTATO. Testato il 24/01, ha funzionato da perfetto trampolino per l'ultimo slancio.

📊 LA NUOVA ZONA CHIAVE DEL SISTEMA: 1.1783 - 1.1764

L'attenzione ora si sposta qui. Questa è la zona di equilibrio per la chiusura di Gennaio:

• 1.1783: Supporto dinamico immediato (ex massimo).

• 1.1764: Livello Chiave originale, ora rinforzato.

• Perché è cruciale: Una ritestazione di questa zona prima della chiusura mensile sarebbe il set-up ideale per un rimbalzo rialzista a Febbraio. Un crollo sotto sarebbe invece un segnale di forza inferiore alle attese.

🎯 SCENARI SISTEMICI PER LA CHIUSURA (Prossimi 4 Giorni):

• SCENARIO A (PREFERITO DAL SISTEMA - 60%): Ritorno controllato verso 1.1783-1.1764, test della zona con volume decrescente, e rimbalzo per chiudere il mese sopra 1.1800. Set-up perfetto per un Febbraio bullish.

• SCENARIO B (35%): Forza continua. Il prezzo supera 1.1885 e punta a chiudere il mese vicino a 1.1900. Sarebbe forte, ma richiederebbe un immediato ritestamento di supporto a Febbraio.

• SCENARIO C (5% - OUTLIER): Rottura debole sotto 1.1764. Indicherebbe fallimento del follow-through rialzista. Supporto successivo a 1.1720.

⚠️ LA MIA GESTIONE SISTEMICA (Esempio Reale):

*"Posizione long residua da 1.1600. Stop finale a 1.1759 (sotto il Livello Chiave 1.1764). Nessun nuovo ingresso fino a dopo la chiusura mensile o un test della zona 1.1783-1.1764. Il sistema richiede pazienza."*

📚 DIDATTICA AVANZATA: LA LOGICA DELLA "ZONA DI EQUILIBRIO"

Il mio sistema non cerca il prezzo esatto, ma aree di valore:

Confluenza: La zona 1.1783-1.1764 unisce un livello chiave originale (1.1764) e un livello dinamico recente (1.1783). Più fattori convergono, più l'area è forte.

Ritesto Sanificante: Un ritorno in quella zona dopo un breakout pulisce gli ultimi long deboli e crea una base più sana per il movimento successivo.

Patience Area: È la zona in cui il sistema mi dice di essere pronto, non di essere già dentro. L'ingresso scatta solo alla reazione del prezzo.

🔥 PERFORMANCE DEL SISTEMA - GENNAIO (In Chiusura):

• Trade 2026: 4/4 vincenti (100% win rate) – Tutti da attivazione livelli chiave.

• Pips Gennaio: 380+ catturati e bloccati.

• Accuracy Globale: 97% su 25+ analisi.

• Precisione Livelli Gennaio: 3/3 livelli chiave testati e rispettati (1.1592, 1.1725, 1.1764).

🎯 PROSSIMA MOSSA DEL SISTEMA:

La Mappa Strutturale di Febbraio è in fase di definizione. Uscirà nei primi giorni del nuovo mese. La chiusura di Gennaio sopra o sotto 1.1800 e il comportamento nella zona 1.1783-1.1764 saranno i dati decisivi.

👉 SEGUI PER LA MAPPA DI FEBBRAIO

Il Sistema ha parlato chiaro a Gennaio. Ti aspetta a Febbraio.

Commenta "ZONA CHIAVE" se stai monitorando con me l'area 1.1783-1.1764 per la prossima grande decisione.

#EURUSD #ForexTrading #SistemaChiave #KeyLevels #MetodoMicheleCZ #AnalisiMensile #TradingSystem #TechnicalAnalysis #PriceAction #Forex #FinancialMarkets #ChiusuraMensile

Oltre l'analisi tecnica

Comportamento ESAnche Sp ha rispettato la visione. Il supporto madre ha tenuto, da li sono partiti forti ribalzi fino ai massimi. In prima battuta non sono riusciti a chiudere del tutto il GAP. Una volta rotto il supporto, c'è stata la discesa fino alle Put Wall, come da analisi. Proprio in quel livello, il mercato ha registrato un minimo e ha invertito la sua corsa.

L'ulteriore rialzo si è riattivato col superamento del supporto madre, che ha portato l'SP a chiudere il Gap, andando a registrare dei massimi proprio nella zona di vendita segnalata in analisi.

Comportamento NQIl nasdaq ha rispettato l'analisi alla perfezione. Principalmente è stato in laterale tra il supporto chiave e la prima resistenza, che una volta rotta con forza lo ha fatto accelerare fino alla resistenza successiva, dove attualmente ha iniziato a lateralizzare.

Rimbalzo in pausa: i mercati aspettano gli utili del Mag 7Dopo una forte svendita seguita da un rally di due giorni, venerdì le azioni hanno attraversato una seduta altalenante, chiudendo una settimana leggermente negativa. Ora l’attenzione degli investitori si sposta sui report sugli utili di quattro titoli del Mag 7.

Il NASDAQ è avanzato dello 0,28% (circa 65 punti) a 23.501,24, registrando una lieve perdita settimanale di poco superiore ai 14 punti, pari allo 0,06%. L’S&P 500 ha guadagnato lo 0,03%, chiudendo a 6.915,61, mentre il Dow Jones è sceso dello 0,58% (circa 285 punti) a 49.098,71, portando le perdite sui quattro giorni rispettivamente allo 0,4% e allo 0,5%.

Il Russell 2000 ha invece finalmente rallentato dopo aver guidato il mercato per gran parte dell’anno. L’indice delle small cap è sceso dell’1,82% venerdì, a 2.669,16, registrando una perdita settimanale. Nonostante ciò, rimane in rialzo del 7,5% da inizio anno.

In una sola settimana — di fatto appena quattro sedute — il mercato è passato da un violento sell-off, innescato da nuove minacce tariffarie e dalle tensioni geopolitiche legate alla Groenlandia, a un rally di due giorni che ha quasi annullato le perdite dei principali indici. Un vero e proprio microcosmo di quanto accaduto durante il “Giorno della Liberazione” dello scorso anno. L’auspicio è che, nella prossima settimana, l’attenzione degli investitori possa tornare a concentrarsi sui fondamentali di mercato.

La stagione degli utili entra ora nel vivo, con la pubblicazione dei risultati di quattro titoli del Mag 7, insieme a centinaia di altre società. La giornata più intensa sarà mercoledì, quando Microsoft (MSFT), Meta (META) e Tesla (TSLA) saranno sotto i riflettori, mentre Apple (AAPL) pubblicherà i risultati giovedì.

Per la prima volta dopo diverso tempo, questi leader di mercato — che rappresentano oltre il 16% dell’S&P 500 — arrivano agli utili in una fase di relativa difficoltà. Non basterà semplicemente superare le attese: saranno fondamentali anche le indicazioni sulle prospettive future. Come dimostrato da Intel (INTC) questa settimana, battere le stime su ricavi e utili può non essere sufficiente. Nonostante risultati superiori alle attese, le prospettive deboli hanno fatto crollare il titolo del 17% nella seduta di venerdì.

Negli ultimi mesi, i titoli del Mag 7 hanno sottoperformato il mercato più ampio. Le criticità principali per Microsoft, Meta e Apple ruotano attorno alle rispettive strategie sull’intelligenza artificiale. Microsoft e Meta figurano tra i maggiori investitori nel settore, mentre Apple appare ancora in ritardo.

Inizialmente considerata leader grazie al rapporto con OpenAI, Microsoft ha recentemente ceduto questo ruolo ad Alphabet (GOOGL), soprattutto dopo l’allentamento delle pressioni regolatorie che avevano pesato sul colosso della ricerca lo scorso anno.

La prossima settimana è prevista anche una riunione della Federal Reserve. Questa volta, tuttavia, non sono attesi tagli ai tassi: secondo il FedWatch Tool del CME, la probabilità che la Fed mantenga i tassi invariati supera il 97%. Nonostante ciò, il mercato seguirà con grande attenzione ogni segnale proveniente dalla banca centrale.

5.1K Smashed! Now? 5.2k?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI🌞

Gold continua la sua scalata verso l'infinito.

I 5k e i 5.1k li ha presi velocemente,

Già dall’asiatica, molto direzionale.

analisti si aspettano anche i 6k quest'anno.

staremo a vedere, intanto noi seguiamo.

(non cercate di piegare il cucchiaio)

Per me, per ora, non cambia niente.

continuo a cercare posizionamenti long aggiuntivi ad ogni segnale di consolidamento e dopo ogni reazione ribassista

intanto si aspetta mercoledì sera.

Tassi e parole di Powell.

Poi si guarda a febbraio.

Trump e dazi

ci vediamo stasera ore 18:00 per analisi di mercato.

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Mercati in attesa della Fed tra rally e tensioniWALL STREET CI RIPROVA NELLA SETTIMANA DELLA FED

Chiusura positiva per Wall Street venerdì scorso, con l’S&P 500 in rialzo dello 0,1%, il Nasdaq 100 a +0,3% e il Dow Jones in calo dello 0,6%, appesantito dalla debolezza dei settori finanziario e delle utility, mentre i titoli energetici hanno sovraperformato.

Nvidia ha guadagnato l’1,5%, sostenendo il Nasdaq dopo le notizie secondo cui i funzionari cinesi avrebbero segnalato alle aziende tecnologiche nazionali di poter preparare gli ordini per i suoi chip di intelligenza artificiale H200. Anche AMD è avanzata del 2,3%.

Al contrario, Intel è crollata del 17% dopo aver pubblicato previsioni inferiori alle attese e segnalato persistenti difficoltà operative, trascinando il sentiment del settore semiconduttori. Anche Broadcom ha perso l’1,7%, limitando il rialzo del comparto tecnologico a mega-cap.

I dati macroeconomici hanno offerto segnali contrastanti: l’indice del sentiment dell’Università del Michigan è stato rivisto al rialzo, toccando un massimo plurimensile, mentre gli indici PMI globali flash dell’S&P hanno indicato un lieve raffreddamento sia nei servizi sia nel manifatturiero.

Nel complesso della settimana, l’S&P 500 ha perso lo 0,5%, il Dow Jones lo 0,6%, mentre il Nasdaq ha guadagnato lo 0,2%, riflettendo una persistente cautela dopo la recente volatilità.

VALUTE

Venerdì scorso si è registrato un improvviso crollo del dollaro, in gran parte alimentato dalla brusca discesa del cambio USD/JPY e dei relativi cross con la valuta giapponese.

Le ragioni principali sarebbero riconducibili a un possibile intervento della Bank of Japan, che avrebbe fatto scivolare il cambio da 159,40 a 155,75. Il movimento si è sviluppato in due fasi: una prima durante la sessione europea, con un probabile “request for prices” della BoJ che ha spinto l’USD/JPY da 159,40 a 157,40; una seconda fase, più intensa, in cui la banca centrale sarebbe intervenuta direttamente vendendo dollari e acquistando yen, spingendo la coppia al ribasso di ulteriori 300 pips.

Per correlazione dollaro-centrica, il movimento ha generato un indebolimento generalizzato del biglietto verde contro l’euro (1,1770 – 1,1830), il cable (1,3510 – 1,3640), AUD/USD (0,6840 – 0,6900) e NZD/USD (0,5900 – 0,5945).

Sebbene l’azionario resti in modalità “risk-on”, la price action nel mercato valutario appare tipicamente da avversione al rischio. In questa fase, l’euro si conferma un asset rifugio più del dollaro, contribuendo al suo apprezzamento.

Si aggiungono inoltre le incertezze sui nuovi dazi commerciali e le tensioni geopolitiche legate a Venezuela, Iran e Groenlandia, che pesano sulla divisa statunitense. A ciò si sommano i timori che molti investitori istituzionali possano iniziare a ridurre l’esposizione agli asset denominati in dollari.

Resta aperta la domanda: è davvero questo ciò che desidera l’economia statunitense, soprattutto mentre i BRICS sembrano intenzionati a rivalutare lo yuan offshore (USD/CNH a 6,94) per sostituire progressivamente il dollaro come valuta di riferimento globale?

ARGENTO

L’argento è balzato per la prima volta ben oltre quota 100 dollari l’oncia, arrivando a 103,24. Il movimento è stato sostenuto da un dollaro più debole, dalle persistenti tensioni geopolitiche e da una generale incertezza economica.

Il biglietto verde è stato messo sotto pressione dalle dinamiche geopolitiche tra Stati Uniti ed Europa legate alla Groenlandia e dal crescente timore che l’Europa possa utilizzare le sue ingenti riserve di asset statunitensi come strumento strategico.

Nel frattempo, si prevede che la Federal Reserve mantenga invariati i tassi nella riunione della prossima settimana, segnale della continua resilienza dell’economia. I mercati, tuttavia, stanno ancora scontando due tagli dei tassi entro l’anno, ipotesi che potrebbe rafforzarsi con l’avvicinarsi della nomina del nuovo presidente della Fed da parte del Presidente Donald Trump.

Oltre alle dinamiche macro, il rally dell’argento è stato amplificato da una storica stretta sulle posizioni short, dalla forte domanda retail e dal rafforzamento dei controlli cinesi sulle esportazioni, elementi che alimentano le preoccupazioni sull’offerta.

PETROLIO

Venerdì i future sul WTI sono saliti di oltre il 2%, attestandosi intorno ai 60,8 dollari al barile e segnando la quinta settimana consecutiva di rialzi, sostenuti dai rischi geopolitici e dalle preoccupazioni sull’offerta.

Il rialzo è seguito ai nuovi avvertimenti del Presidente Donald Trump nei confronti dell’Iran, che hanno alimentato timori per una possibile azione militare in grado di interrompere i flussi di petrolio. Gli Stati Uniti avrebbero infatti dispiegato una flotta navale diretta verso l’area, includendo una portaerei e cacciatorpediniere.

Le preoccupazioni sull’offerta sono state aggravate dalle interruzioni in Kazakistan, dove la produzione del giacimento di Tengiz non è ancora ripresa dopo una recente chiusura.

Nel frattempo, il dollaro ha registrato la peggior settimana degli ultimi sette mesi, rendendo il petrolio più conveniente per gli acquirenti non statunitensi, complice il deterioramento delle relazioni tra USA ed Europa e la mancanza di progressi nei colloqui di pace sull’Ucraina.

Nonostante ciò, i rialzi restano limitati dalle aspettative di eccesso di offerta, con l’AIE che prevede un aumento delle scorte globali di 3,7 milioni di barili al giorno quest’anno.

SETTIMANA ENTRANTE

Questa settimana la Federal Reserve prenderà la prima decisione di politica monetaria dell’anno. Riflettori puntati anche sugli utili di Apple, Meta, Microsoft e Tesla.

Sul fronte macro USA sono attesi gli ordini di beni durevoli, l’indice dei prezzi alla produzione, i dati su export e import e gli aggiornamenti sul mercato immobiliare.

In Europa e nel resto del mondo, i mercati seguiranno con attenzione la pubblicazione del PIL di Eurozona, Germania e Canada, i dati sull’inflazione di Germania, Spagna e Australia e gli indici PMI ufficiali della Cina.

Saverio Berlinzani , analista ActivTrades

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

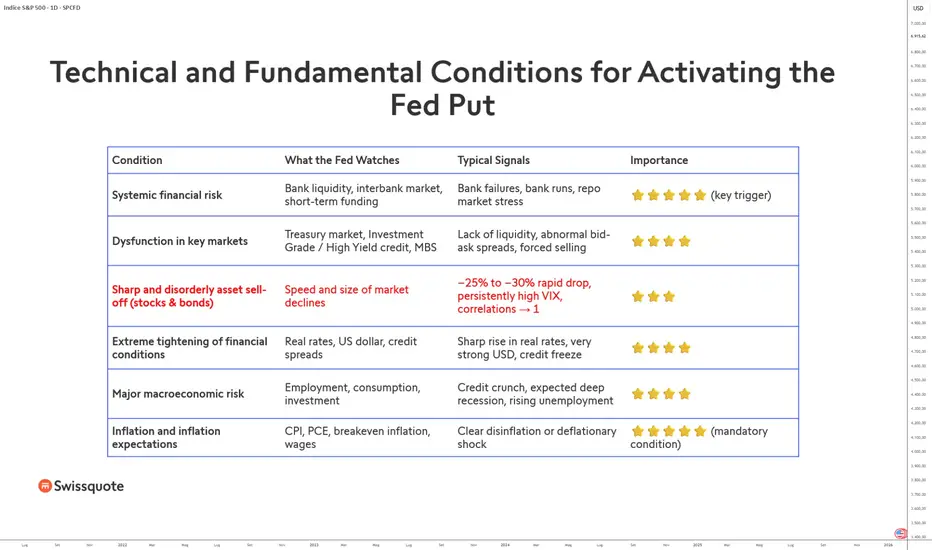

S&P 500: il Fed Put è attivabile in questo momento?Con l’aumento della volatilità sui mercati azionari dovuto a fattori macroeconomici globali e geopolitici, la prima decisione di politica monetaria della Fed dell’anno, prevista per mercoledì 28 gennaio, è molto attesa. Tuttavia, è improbabile che la Fed intervenga a sostegno dei mercati in questa fase: il Fed Put non è attualmente attivabile. Ma cos’è esattamente il Fed Put?

Il Fed Put rappresenta la convinzione che, in caso di forti ribassi dei mercati o di minacce al sistema finanziario, la Federal Reserve allenterà la propria politica monetaria.

In concreto, ciò può tradursi in: tagli dei tassi di interesse, una pausa o la fine della stretta monetaria, iniezioni di liquidità a breve termine o programmi di acquisto di asset a lunga durata (QE). Senza un’inflazione sotto controllo, il Fed Put rimane molto lontano, anche in presenza di cali dei mercati, poiché non protegge dai normali mercati ribassisti.

Ecco i punti chiave da ricordare:

• Il Fed Put diventa attivabile se l’S&P 500 scende di oltre il 20–30% in un periodo di tempo molto breve e se l’inflazione non è troppo al di sopra dell’obiettivo della Fed

• Una semplice correzione di mercato non consente l’attivazione del Fed Put

• Il Fed Put può essere attivato in caso di grave stress finanziario negli Stati Uniti, come un blocco totale del mercato interbancario, monetario o obbligazionario

• Il Fed Put può essere attivato in caso di un forte shock deflazionistico

• In tutti i casi, l’inflazione deve essere tornata verso l’obiettivo del 2% della Fed

Per capire perché il Fed Put non sia attivabile oggi, è importante ricordare che la Fed non reagisce prioritariamente ai mercati azionari, ma alla stabilità del sistema finanziario e al proprio mandato su inflazione e occupazione. Un calo dell’S&P 500, anche rilevante, non è sufficiente finché rimane ordinato, graduale e privo di contagio sistemico.

Storicamente, le vere attivazioni del Fed Put si sono verificate in contesti estremi: la crisi finanziaria del 2008, la crisi del mercato repo nel 2019, lo shock Covid nel 2020 o lo stress bancario regionale nel 2023. In tutti questi episodi, l’elemento comune non era il ribasso azionario in sé, ma il rischio di una rottura del normale funzionamento dei mercati finanziari.

Oggi, nonostante l’aumento della volatilità, i mercati di finanziamento in dollari continuano a funzionare, la liquidità rimane generalmente disponibile e gli spread di credito — pur sotto pressione — non segnalano uno stress sistemico imminente. Il mercato del lavoro statunitense resta resiliente, i consumi tengono e l’economia non mostra segnali chiari di una recessione profonda.

Soprattutto, l’inflazione resta l’elemento chiave. Finché l’inflazione core e le aspettative di inflazione non saranno tornate in modo duraturo verso il 2%, la Fed non può permettersi di sostenere aggressivamente i mercati. Un Fed Put prematuro rischierebbe di riaccendere le pressioni inflazionistiche e di compromettere la credibilità della politica monetaria.

In sintesi, il Fed Put non è una rete di sicurezza permanente per gli investitori azionari. Si attiva solo quando la stabilità finanziaria è minacciata e quando il contesto inflazionistico lo consente. Nell’attuale contesto, i mercati devono ancora accettare una fase di volatilità e di aggiustamento senza attendersi un sostegno esplicito da parte della Fed.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Di nuovo 1,19200Siamo di nuovo in prossimità di 1,19200, proiezione NT -di Hosoda- che parte da uno swing iniziato a Settembre 22-, proiezione testata, e rifiutata, a Settembre 25.

E' molto probabile che Fiber ci voglia andare subito o magari dopo un ritracciamento in area 1,1750 -come ipotizzato nello scenario 2H di seguito illustrato-.

Settimanale corretto

S&P500: Continuiamo a Salire o Sta Partendo un Ciclo Pericoloso?Analisi SP500 con Metodo Ciclico 3.0: livelli chiave, vincoli ciclici e scenari. Scopri se il trend rialzista regge o sta cambiando tutto.

Analisi ciclica avanzata sull’indice S&P500 con il Metodo Ciclico 3.0.

Siamo in una fase di snodo cruciale: la struttura resta rialzista, ma il fattore tempo inizia a diventare critico.

In questo analisi ti mostro come capire se il trend prosegue oppure se stiamo entrando in una fase molto più rischiosa.

Timeframe 8 giorni : struttura ciclica di fondo e possibile biennale/quadriennale

Verifica della sincronia ciclica tra indice e lato inverso

Lettura della recente discesa:

→ chiusura ordinata di un T+2

→ oppure avvio di un ciclo più importante

Analisi del mensile indice e del vincolo in corso sull’inverso

Finestra temporale critica tra 10 e 13 febbraio

📍 Livelli chiave da monitorare

6903,46 → linea di vincolo: sopra resta valido lo scenario rialzista

6825,42 → livello Eclipse del T+4 indice - Violazione + retest + reaction netta = scenario ribassista confermato

Se i vincoli inversi tengono, l’indice può aggiornare massimi

Se saltano, il rischio è la partenza di un ciclo molto più grande lato inverso

RICORDATI DI LEGGERE LA MIA BIO

#SP500 #AnalisiCiclica #MetodoCiclico3_0 #CiclicaTrading #MercatiFinanziari #AnalisiTecnica #WallStreet #Indici

📅 Pubblicato il: 25/01/2026

⚠️ Contenuti a solo scopo informativo/educativo. Non sono consulenza finanziaria né sollecitazione all’acquisto o alla vendita. Performance passate non garantiscono risultati futuri. Rischio di perdita totale del capitale.

EURGBP SELLIn attesa della riapertura per monitorare il comportamento del prezzo,trade in fase di conferma istituzionale

Bitcoin: torniamo a salire o è finita? Come capirlo PRIMABitcoin è arrivato a un punto di non ritorno: ultima gamba rialzista o avvio di un ciclo quadriennale ribassista?

Il Metodo Ciclico 3.0 svela livelli, tempi e scenari che stanno decidendo il futuro del mercato.

Bitcoin si trova in una fase di snodo cruciale.

In questa analisi approfondita analizziamo perché adesso si sta decidendo se il mercato vivrà un’ultima gamba rialzista oppure se è già iniziata la chiusura di un ciclo quadriennale.

Con il Metodo Ciclico 3.0 ricostruiamo l’intero quadro ciclico incrociando:

– Bitcoin USD

– BTC CME

– Dominance

– DXY

– S&P500

– Magnifici 7

🔍 SCENARI IN GIOCO

Scenario rialzista (ultima gamba):

Possibile lingua di Bayer su ciclo T+4i

Partenza di un nuovo T+2 indice

Recupero dei massimi precedenti con target intermedi e finali

Area di controllo chiave: 89.671 – 89.226

Scenario ribassista (quadriennale):

Partenza effettiva del ciclo T+7i

Vincolo ribassista sul semestrale indice

Primo target: 74.365

Target strutturale successivo: area 49.000

LIVELLI DECISIVI

89.671 → livello Eclipse (reaction netta = rischio ribasso immediato)

89.226 → linea di vincolo ciclico

94.000 – 94.100 → colmatura inefficienza necessaria per ripartenza

74.365 → supporto critico

49.000 → area di possibile chiusura quadriennale

COSA RENDE QUESTA ANALISI DIVERSA

Non guardiamo Bitcoin da solo.

La direzione finale dipenderà da:

Dominance (rischio semestrale)

DXY (fortemente vincolato al ribasso)

S&P500 e Magnifici 7 (cicli T+2 in formazione)

RICORDATI DI LEGGERE LA MIA BIO

#Bitcoin #BTC #Analisi #Ciclica #MetodoCiclico3_0 #Crypto #TradingView #CicloQuadriennale #BitcoinAnalysis

📅 Pubblicato il: 24/01/2026

⚠️ Contenuti a solo scopo informativo/educativo. Non sono consulenza finanziaria né sollecitazione all’acquisto o alla vendita. Performance passate non garantiscono risultati futuri. Rischio di perdita totale del capitale.

EUR/USD: Il Sistema in Verifica. Livello Chiave 1.1764 Raggiunto EUR/USD: LA MAPPA DI GENNAIO IN AZIONE.

1 analisi mensile, 14 anni di sistema. Non reagisco al mercato. Osservo come i livelli chiave tracciati a inizio mese gestiscono il prezzo. Oggi: verifica di un livello critico e preparazione per Febbraio.

📍 STATO ATTUALE (Grafico 2h - Agg. 24 Gen):

🕐 TF: 2 Ore | Trend: Bullish di ritorno

📈 Apertura: 1.18119 | Chiusura: 1.18217 (+8 pips)

🎯 Fatto Saliente: Il prezzo ha TOCCATO e RESPINTO dal Livello Chiave 1.1764 (vedi grafico) prima di salire. Il sistema funziona.

🔍 VERIFICA DELLA MAPPA DI GENNAIO (Tracciata il 02/01):

✅ LIVELLO 1 - SUPPORTO STRUTTURALE: 1.1590-1.1600

STATO: CONFERMATO EPICAMENTE.

• Testato il 15/01.

• Rimbalzo di +133 pips.

• Il sistema ha identificato il turning point mensile.

🔄 LIVELLO 2 - RESISTENZA DINAMICA: 1.1720-1.1730

STATO: SUPERATO (diventato supporto).

• Breakout il 22/01.

• Ora zona di supporto ritestata. Transizione chiave confermata.

🎯 LIVELLO 3 - TARGET MENSILE SUPERIORE: 1.1764-1.1770

STATO: RAGGIUNTO E TESTATO.

• OBIETTIVO PRIMARIO di Gennaio CENTRATO (24/01).

• Prezzo arrivato a 1.1764, rispettato il livello, e ora in consolidamento rialzista.

• Questo è il sistema che "parla": un livello definito 3 settimane fa diventa perfetto punto di swin

📊 PROSSIMA FASE: PREPARAZIONE PER FEBBRAIO

Il mercato si sta muovendo verso l'area di decisione finale del mese. Il lavoro per la nuova mappa di Febbraio è già iniziato.

SCENARI OPERATIVI FINALE MESE (Basati sul Sistema):

• SCENARIO A (70%): Chiusura mensile sopra 1.1800. Convalida forza rialzista. Primo target Febbraio diventa 1.1880-1.1900.

• SCENARIO B (30%): Ritorno e chiusura sotto 1.1764. Indica esaurimento. Cerca supporto tra 1.1720-1.1730 per nuovo swing a Febbraio.

⚠️ LA MIA GESTIONE SISTEMICA (Esempio Reale):

"Long da 1.1600 (attivazione Livello 1). 50% preso a 1.1720 (Livello 2). Restante 50% stop spostato a 1.1750 (sotto Livello 3). In attesa di chiusura mensile per definire assetto Febbraio."

📚 DIDATTICA AVANZATA: LA POTENZA DI 1 ANALISI AL MESE

Il mio metodo sfida il rumore di mercato:

L'IDENTIFICAZIONE È TUTTO: 14 anni di dati per isolare 3-5 livelli veramente strutturali al mese.

LA PAZIENZA È L'ARMA: Una volta tracciati, si OSSERVA. Il mercato testerà, ritesterà e rispetterà quelle zone.

VERIFICA > PREVISIONE: Non indovino. Parlo di probabilità alte in zone specifiche. Oggi vedete la verifica.

LIBERTÀ MENTALE: Con la mappa tracciata, posso osservare il mercato in pace, non reagire all'emozione.

🔥 PERFORMANCE DEL SISTEMA (Dati Reali Aggiornati):

• Trade 2026: 4/4 vincenti (100% win rate) – Tutti da attivazione livelli chiave.

• Pips Gennaio: 380+ catturati (Record in corso – grazie al rimbalzo da 1.1592 e target 1.1764).

• Accuracy Globale: 97% su 24+ analisi pubbliche.

• Metrica Chiave: Precisione nei Livelli: 9/10 livelli mensili testati con successo nell'ultimo anno.

🎯 INSIGHT PER FEBBRAIO:

"L'area 1.1800-1.1830 è la nuova zona di conflitto. La sua risoluzione a fine mese darà la direzione strutturale per Febbraio. La mia analisi mensile uscirà con i nuovi livelli chiave."

👉 SEGUIMI PER LA MAPPA DI FEBBRAIO

Commenta con "SISTEMA" se apprezzi questo approccio metodico e paziente al trading.

#EURUSD #ForexTrading #TradingSystem #TechnicalAnalysis #PriceAction #KeyLevels #MicheleCZMethod #SystematicTrading #MonthlyAnalysis #ForexAnalysis #TradingEducation

NASDAQ FUTURE SETTIMANALE Volume Profile settimanale si ferma a 25.848 esattamente su una grossa resistenza volumetrica di settimana scorsa

NASDAQ FUT GIORNALIEROSeduta odierna caratterizzata da un ampio range e rottura dei massimi di ieri, su base giornaliera sopra 25.8454 resistenza volumetrica in area 25.900-940, a ribasso i minimi di ieri a 25.483, appoggiati su un supporto volumetrico

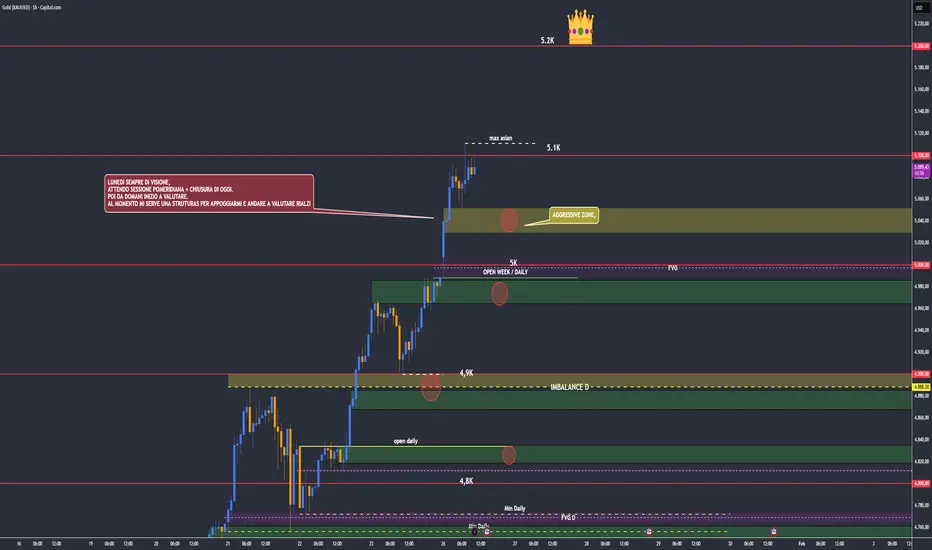

GOLD 5K?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI🌞

queste sono le zone che valuto per la continuazione di gold, per approfondimenti ci vediamo oggi in live.

sessione operativa news + newyork

📌Rischio Medio Oriente.

Nuovo supporto per l’oro.

anche con i dati di ieri, gold non ne vuole sapere.

🔶Le notizie notturne aumentano la tensione,

-Trump parla di una “armata USA” diretta verso l’Iran.

-teheran risponde: “dito sul grilletto”.

-Il petrolio sale. Aumenta l’avversione al rischio.

💡Perché conta per l’oro oggi?

Più tensioni = più incertezza.

L’oro beneficia come bene rifugio, anche senza dati macro forti.

Finché i rendimenti reali restano sotto controllo, il contesto resta favorevole.

📌Bias: rialzista.

Supportato dalle notizie e dal quadro macro.

-Contesto di prezzo

L-’oro resta sopra i massimi precedenti.

I-l PCE morbido ha confermato il breakout.

-Il rischio geopolitico aggiunge premio.

-Ipullback sono visti come correzioni, non inversioni.

👉 Mercato

Oro vicino ai 5.000 $/oz.

Dollaro debole.

📌Domanda forte di beni rifugio.

🟢Flussi

Investitori escono da bond sovrani.

Entrano su oro come copertura di rischio sistemico.

Goldman alza il target a 5.400 $ fine anno.

Banche centrali comprano più oro.

Riduzione riserve in Treasury USA.

Sintesi finale

L’oro non è più solo copertura contro l’inflazione.

È assicurazione contro instabilità politica, monetaria e istituzionale.

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Dal sell-off al rimbalzo: il mercato torna sugli utiliCon il rumore sulla Groenlandia ormai passato in secondo piano, ieri le azioni hanno messo a segno una seconda seduta consecutiva di rialzi, riportando i principali indici a un passo dal recuperare interamente il brusco calo di martedì.

Il NASDAQ ha guidato il movimento con un rialzo dello 0,91% (circa 211 punti) a 23.436,02, beneficiando di un rimbalzo generalizzato dei titoli del Mag 7, tutti in chiusura positiva. A distinguersi è stata Meta Platforms, in rialzo del 5,7% dopo una nota particolarmente costruttiva degli analisti, mentre Tesla ha guadagnato il 4,2% in seguito alla notizia della rimozione di alcuni dispositivi di sicurezza dai robotaxi ad Austin.

Nel frattempo, il Dow Jones è salito dello 0,63% (circa 306 punti) a 49.384,01, mentre l’S&P 500 ha chiuso in rialzo dello 0,55% a 6.913,35. Anche le small cap hanno continuato a mostrare forza, con il Russell 2000 in aumento dello 0,76% a 2.718,77. Il balzo di quasi il 10% da inizio anno resta impressionante, anche se molti investitori si interrogano sulla sostenibilità di questo rally delle small cap.

Il sell-off di martedì era stato innescato dalle dichiarazioni del presidente Trump, che aveva minacciato l’introduzione di un dazio del 10% sui beni provenienti da otto Paesi NATO a partire dal 1° febbraio, con un possibile aumento al 25% dal 1° giugno.

Tuttavia, il successivo passo indietro, legato a un “quadro” di accordo sulla Groenlandia, ha rapidamente riportato il mercato verso condizioni più normali. La questione potrebbe riemergere, ma per ora il clima si è decisamente disteso.

Sul fronte macro, è arrivato un rapporto PCE pubblicato in ritardo, che ha mostrato un aumento del 2,8% sia per l’inflazione headline sia per quella core. Il dato resta sopra l’obiettivo del 2% della Fed, ma è risultato pienamente in linea con le attese. Inoltre, il PIL del terzo trimestre è stato rivisto al 4,4%, in accelerazione rispetto al 3,8% del trimestre precedente e leggermente superiore alle aspettative.

Nel complesso, i dati hanno rafforzato la narrativa di un’economia resiliente, sostenuta da una spesa dei consumatori ancora solida. Il quadro ha contribuito a migliorare il sentiment e ad allontanare i timori di recessione, anche se l’attenzione degli investitori resta concentrata sugli utili, sull’evoluzione dell’inflazione e sulle prossime mosse della Federal Reserve.

Il messaggio di fondo è che lo slancio economico sembra destinato a proseguire anche nel 2026.

Sul fronte societario, Netflix non ha fornito una spinta significativa al mercato dopo i risultati pubblicati martedì sera, e lo stesso vale per Intel. Il produttore di chip ha superato le stime di consenso sugli utili di oltre l’87%, con ricavi anch’essi superiori alle attese, ma le previsioni per il primo trimestre hanno deluso. Di conseguenza, il titolo INTC è sceso di oltre il 6% nelle contrattazioni after-hours.

Guardando avanti, la prossima settimana entrerà nel vivo la stagione degli utili per i grandi nomi tecnologici, con Microsoft, Meta e Tesla attesi alla pubblicazione dei risultati mercoledì 28 gennaio.

È stata una settimana estremamente movimentata, con una sorta di mini “Giorno della Liberazione” per i mercati. Uscire da una settimana breve ma ricca di eventi con segni positivi sarebbe un’ulteriore dimostrazione della resilienza di questo mercato.

Dopo il rally degli ultimi due giorni, non è uno scenario da escludere: al momento il Dow Jones è leggermente positivo sulla settimana, mentre S&P 500 e NASDAQ registrano perdite inferiori allo 0,5%.

Wall Street sale tra dati solidi e tregua sui daziLE BORSE NON HANNO PAURA

Ancora una chiusura positiva per Wall Street nella seduta di ieri, con il Dow Jones in rialzo dello 0,21% a 49.077 punti, il Nasdaq avanzato dell’1,18% a 23.224 punti e l’S&P 500 in crescita dell’1,16% a 6.875 punti.

L’andamento positivo è seguito all’annuncio del Presidente Trump di voler sospendere i piani per l’imposizione di nuovi dazi su un gruppo di Paesi europei, citando un “accordo quadro” sulla Groenlandia raggiunto dopo un incontro con il Segretario Generale della NATO.

Anche la notizia che Alibaba si prepara a quotare la sua divisione di produzione di chip e i commenti del CEO di Nvidia hanno contribuito a migliorare il sentiment degli investitori.

I titoli a grande capitalizzazione hanno registrato rialzi diffusi: Nvidia (+0,5%), Microsoft (+1,1%), Apple (+0,9%), Amazon (+0,7%), Meta (+3%), Alphabet (+1,6%) e Broadcom (+1,1%).

Il clima positivo è stato ulteriormente sostenuto dai solidi dati economici statunitensi: la crescita del PIL del terzo trimestre è stata rivista al rialzo dal 4,3% al 4,4%, le richieste settimanali di sussidio di disoccupazione sono scese a 200.000, l’inflazione PCE è risultata in linea con le attese e la spesa è cresciuta, seppur a un ritmo moderato.

VALUTE E ORO IN CORRELAZIONE INVERSA

Il dollaro continua a indebolirsi contro le principali valute, nonostante i dati macro statunitensi molto positivi. Il PIL è risultato superiore alle attese, il PCE in linea con le previsioni e i sussidi di disoccupazione restano vicini ai minimi.

L’EUR/USD si avvicina a 1,1750 con la possibilità di puntare a 1,1800, mentre la sterlina guarda a 1,3530. USD/JPY rimane stabile dopo la decisione della BoJ di non intervenire sui tassi, con prospettive di un possibile movimento verso 160,00.

Le valute oceaniche restano forti, sostenute dai segnali di ripresa provenienti dalla Cina.

Trump continua a sostenere di aver raggiunto un accordo con la NATO sulla Groenlandia, sebbene i dettagli restino poco chiari. I mercati ipotizzano che possa riguardare diritti minerari o installazioni missilistiche.

Aumentano inoltre le preoccupazioni che l’Europa possa utilizzare le sue ingenti partecipazioni in asset statunitensi come leva politica, dopo che un fondo pensione danese ha annunciato la dismissione delle sue posizioni in Treasury, alimentando l’incertezza.

In correlazione inversa, l’oro ha superato i 4.950 dollari l’oncia, segnando un nuovo record e avviandosi verso la migliore settimana dal marzo 2020. Il livello dei 5.000 dollari è ormai alla portata e resta da capire quali saranno i prossimi obiettivi.

BOJ, TASSI INVARIATI

La Banca del Giappone ha mantenuto invariato il tasso di interesse di riferimento allo 0,75% nella prima riunione di politica monetaria del 2026, mantenendo i costi di finanziamento al livello più alto dal 1995, in vista delle elezioni anticipate di febbraio.

La decisione, ampiamente attesa, è stata approvata con un voto di 8 a 1: il consigliere Hajime Takata ha chiesto un rialzo, mentre gli altri membri hanno ritenuto i rischi per economia e inflazione sostanzialmente bilanciati.

La BoJ ha ribadito che i tassi potrebbero aumentare ulteriormente, dopo i due rialzi del 2025, se l’attività economica e l’inflazione seguiranno le proiezioni.

Nelle nuove stime trimestrali, la crescita del PIL per l’anno fiscale 2025 è stata rivista allo 0,9% dallo 0,7%, grazie al recente accordo commerciale con Washington e al pacchetto di stimoli di Tokyo. Le previsioni per il 2026 sono state riviste dall’1,7% all’1,0%. L’inflazione core per il 2026 è stata aumentata dall’1,8% all’1,9%.

PCE STABILE

L’indice dei prezzi PCE statunitense è aumentato dello 0,2% su base mensile a novembre 2025, in linea con ottobre e con le attese.

I prezzi dei beni sono saliti dello 0,2%, recuperando dal calo dello 0,1% di ottobre. I prezzi dei servizi sono aumentati dello 0,2%, rallentando rispetto allo 0,3% del mese precedente.

Il PCE core, che esclude alimentari ed energia, è cresciuto dello 0,2%, in linea con settembre e con le previsioni.

I prezzi alimentari sono rimasti invariati, mentre quelli energetici sono aumentati dell’1,9% dopo un calo dello 0,7%.

Su base annua, il PCE complessivo è salito al 2,8% dal 2,7%, come previsto. Anche il PCE core è aumentato al 2,8% dal 2,7%. L’indice PCE resta l’indicatore di inflazione preferito dalla Federal Reserve.

JOBLESS CLAIMS

Le richieste iniziali di sussidio di disoccupazione negli Stati Uniti sono aumentate di 1.000 unità, raggiungendo quota 200.000 nella settimana conclusa il 17 gennaio. Il dato resta ben al di sotto delle attese, che prevedevano un aumento a 212.000.

Le richieste continuative sono salite di 26.000 unità a 1.849.000, rimanendo sotto le medie della seconda metà del 2025 ma sopra i livelli immediatamente successivi alla pandemia.

Il mercato del lavoro continua quindi a mostrare bassi livelli di licenziamenti e un ritmo moderato di assunzioni, evitando un ulteriore raffreddamento dopo il rallentamento del quarto trimestre 2025.

USA, PIL IN RIPRESA

L’economia statunitense è cresciuta a un tasso annualizzato del 4,4% nel terzo trimestre 2025, leggermente sopra la stima iniziale del 4,3% e segnando la crescita più forte dal terzo trimestre 2023.

La revisione al rialzo riflette un miglioramento delle esportazioni e una minore pressione derivante dalle scorte.

La crescita è stata sostenuta dalla solida spesa dei consumatori, dalla ripresa delle esportazioni e da un aumento della spesa pubblica.

La spesa dei consumatori è cresciuta del 3,5%, ritmo più rapido dell’anno, mentre le esportazioni sono aumentate del 9,6%, in netto miglioramento rispetto al calo dell’1,8% del trimestre precedente. Le importazioni sono diminuite del 4,4%, estendendo il calo del secondo trimestre.

La spesa pubblica è tornata a crescere (+2,2% contro -0,1%), mentre gli investimenti fissi sono aumentati dello 0,8%, sotto la stima iniziale dell’1% e in forte rallentamento rispetto al +4,4% del trimestre precedente.

Saverio Berlinzani , analista ActivTrades

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

EUR/USD: Consolidamento dopo Rimbalzo da 1.1592 - Setup?EUR/USD: ANALISI POST-RIMBALZO! Consolidamento su 1.1753 dopo movimento epico da 1.1592 a 1.1725 (+133 pips).

Il cross ha completato un rimbalzo tecnico potente e ora cerca una nuova direzione. Analizziamo struttura, livelli chiave e prossimi possibili scenari.

📍 SITUAZIONE ATTUALE (Grafico 2h):

🕐 Timeframe: 2 ore

📈 Apertura: 1.17550

⬆️ Massimo: 1.17594

⬇️ Minimo: 1.17485

📉 Chiusura: 1.17537 (-0,01%)

🎯 Livello chiave: 1.1750/60 (zona di equilibrio)

🔍 STRUTTURA TECNICA ATTUALE:

🟢 Supporti immediati:

• S1: 1.1740-1.1748 (gap + supporto dinamico)

• S2: 1.1725-1.1730 (ex massimo rimbalzo)

• S3: 1.1707-1.1710 (zona forte)

🔴 Resistenze da superare:

• R1: 1.1764-1.1770 (massimi recenti)

• R2: 1.1780-1.1785 (statica)

• R3: 1.1800-1.1805 (psicologico)

📈 INDICATORI E MOMENTUM:

⚖️ RSI (14): 58 – Neutro/Leggermente Bullish

📊 Volume: In calo – fase di consolidamento

📉 MACD: Ancora positivo ma in rallentamento

🔼 Media 9 periodi: 1.1742 (supporto dinamico)

🎯 PROSSIMI SCENARI OPERATIVI:

SCENARIO 1 – RIPRESA BULLISH (60%):

• Condizione: Chiusura sopra 1.1765

• Target 1: 1.1785

• Target 2: 1.1800

• Stop Loss: Sotto 1.1730

SCENARIO 2 – CORREZIONE BEARISH (40%):

• Condizione: Rottura 1.1730

• Target 1: 1.1705

• Target 2: 1.1680

• Stop Loss: Sopra 1.1765

SCENARIO 3 – LATERALITÀ (Range 1.1730-1.1770):

• Strategia: Trading range-bound

• Buy near 1.1735/40, Sell near 1.1765/70

📚 DIDATTICA: ANALISI POST-MOVIMENTO EPICO

Cosa fare dopo un rimbalzo di 130+ pips?

FASE DI CONSOLIDAMENTO: Dopo forti movimenti, il mercato cerca equilibrio. Il volume cala.

COMPRESSIONE DELLA VOLATILITÀ: Range ristretto precede nuovo breakout.

TEST DEI LIVELLI: Il prezzo testa ex-resistenze diventate supporti.

GESTIONE POSIZIONI ESISTENTI: Spostare stop a break-even, scalare profitti.

💡 LA MIA GESTIONE ATTUALE:

"Long da 1.1600 preso, 60% posizione chiuso a 1.1720. Restante 40% con stop a 1.1720 (break-even+). In attesa di nuovo segnale."

🔥 PERFORMANCE AGGIORNATA (Dati reali):

• Trade 2026: 4/4 vincenti (100% win rate)

• Pips gennaio: 310+ catturati

• Pips totali: 690+

• Accuracy globale: 97% su 24+ analisi pubbliche

🎯 INSIGHT OPERATIVO:

"La zona 1.1750-1.1765 è un pivot fondamentale. La chiusura fuori da questo range determinerà la prossima mossa significativa."

🔔 ATTENZIONE AL SETUP:

Monitorare rottura 1.1765 o rottura 1.1730 con volume. Breakout in arrivo.

👉 COMMENTA se stai seguendo il setup! 🎯

#EURUSD #Forex #Trading #TechnicalAnalysis #Consolidation #Breakout #ForexAnalysis #PriceAction #TradingSetup #RiskManagement #FinancialEducation #ForexTrading #TradingIdeas

[COME DIVENTARE FUNDED TRADER nel 2026] - Guida completaDiventare funded trader nel 2026 non significa essere brillanti in singole operazioni, ma dimostrare di saper gestire un capitale seguendo regole precise. Le prop firm a due fasi, come FTMO, valutano soprattutto disciplina, controllo del rischio e coerenza operativa. Qui sotto di seguito ti illustro una struttura chiara del percorso:

1. Struttura di una Prop Firm a due fasi

Fase 1 - Challenge

È una fase di test iniziale in cui il trader deve:

• Raggiungere un obiettivo di profitto prestabilito

• Rispettare una perdita massima giornaliera

• Rispettare una perdita massima totale

• Operare per un numero minimo di giorni

Obbiettivo reale della fase :

Verificare che il trader sappia seguire regole sotto pressione.

Fase 2 – Verification

In questa fase:

• L’obiettivo di profitto è più basso

• Le regole di rischio restano identiche

• Si valuta la continuità del comportamento

Obbiettivo reale della fase :

Confermare che il trader non cambi approccio dopo i primi risultati.

2. Cosa cercano davvero le prop firm nel 2026

Nel 2026 le prop firm non cercano trader aggressivi, ma trader gestibili.

I fattori principali di valutazione sono:

• Stabilità dei risultati

• Rischio controllato

• Coerenza operativa

• Capacità di fermarsi quando necessario

Un trader che guadagna meno ma rispetta le regole

è preferito a uno che guadagna molto con rischio elevato.

3. Gestione del rischio: il punto centrale

La gestione del rischio è l’elemento più importante per superare una challenge.

Linee guida comuni:

• Rischio per singola operazione: 0,25% – 0,5%

• Numero limitato di operazioni giornaliere

• Stop loss sempre definito prima dell’ingresso

• Nessun aumento di rischio dopo una perdita

Principio chiave :

Proteggere il conto è più importante che raggiungere l’obiettivo in fretta.

4. Strategia: semplicità e ripetibilità

Una strategia efficace per una prop firm deve essere:

• Semplice da eseguire

• Ripetibile nel tempo

• Basata su regole chiare

• Applicata sempre sugli stessi mercati e orari

Non è necessario utilizzare molteplici indicatori o sistemi complessi.

Una strategia valida è quella che può essere eseguita nello stesso modo ogni giorno.

5. Approccio operativo consigliato

Un approccio professionale alla challenge prevede:

• Obiettivi giornalieri realistici.

• Nessuna pressione sul risultato giornaliero.

• Accettazione dei giorni di stop.

• Focus sul processo, non sul profitto.

Nel contesto di una prop firm, la costanza è più rilevante della performance singola.

6. Errori comuni da evitare

Molti trader falliscono la challenge non per mancanza di capacità, ma per errori operativi ricorrenti:

• Eccessivo numero di operazioni.

• Mancato rispetto del drawdown giornaliero.

• Trading emotivo.

• Modifica delle regole dopo una perdita.

• Tentativi di recupero forzato.

Questi comportamenti indicano mancanza di controllo, elemento critico per le prop firm.

7. Accesso al conto funded

Una volta superate entrambe le fasi:

• Il trader opera con capitale della prop firm.

• I profitti vengono condivisi secondo le condizioni stabilite.

• Le regole di rischio rimangono centrali.

Essere funded non è un punto di arrivo, ma l’inizio di una gestione professionale del capitale.

Conclusione :

Nel 2026 diventare funded è possibile per chi:

• Comprende la struttura delle prop firm.

• Accetta regole chiare.

• Gestisce il rischio in modo conservativo.

• Mantiene coerenza operativa nel tempo.

Le prop firm non premiano l’ego, ma la disciplina.

Wall Street rimbalza sulla distensione in GroenlandiaIl dramma della Groenlandia ha preso una piega più costruttiva nella seduta di ieri, permettendo ai principali indici di recuperare circa metà delle forti perdite registrate il giorno precedente. Con il venir meno delle tensioni più immediate, l’attenzione degli investitori può ora tornare sulla stagione degli utili, che continua progressivamente a entrare nel vivo.

Negli ultimi due giorni il mercato ha vissuto una sorta di “mini Giorno della Liberazione”. Martedì le azioni erano scese bruscamente dopo che il Presidente Trump aveva minacciato l’introduzione di un dazio del 10% sui beni provenienti da otto Paesi della NATO a partire dal 1° febbraio, con un aumento al 25% dal 1° giugno. Le tensioni, tuttavia, si sono rapidamente allentate e il mercato ha reagito con un deciso rimbalzo.

Lo schema è simile a quanto osservato lo scorso aprile, anche se in misura decisamente più contenuta.

A disinnescare la situazione è stato innanzitutto il chiarimento arrivato dalla Casa Bianca: il Presidente degli Stati Uniti ha dichiarato che Washington non avrebbe utilizzato la forza per ottenere il controllo della Groenlandia. Sebbene pochi ritenessero realistico uno scenario di questo tipo, nonostante alcune reazioni particolarmente accese in Europa, la dichiarazione ha contribuito a ridurre l’incertezza e a rassicurare i mercati.

Il vero punto di svolta si è verificato quando il Presidente ha annunciato il raggiungimento di un “quadro” per un accordo con la NATO sulla questione Groenlandia. Di conseguenza, i dazi che avevano dominato i titoli della seduta precedente non dovrebbero essere applicati. I dettagli dell’intesa restano ancora poco chiari, ma il semplice cambio di tono è stato sufficiente a innescare un recupero diffuso delle quotazioni.

Il Dow Jones ha chiuso in rialzo dell’1,21% (circa 588 punti) a 49.077,23, mentre il NASDAQ è salito dell’1,18% (circa 270 punti) a 23.224,82, dopo i cali rispettivamente dell’1,8% e del 2,4% registrati martedì. Anche l’S&P 500 ha recuperato terreno, avanzando dell’1,16% a 6.875,62, dopo la perdita di oltre il 2% nella seduta precedente.

Nel frattempo, le small cap continuano a mostrare segnali di forza dopo anni di sottoperformance. Il Russell 2000 ha nuovamente sovraperformato l’S&P, con un rialzo del 2% a 2.698,17, portando il guadagno da inizio anno a quasi il 9%.

Sul fronte societario, le azioni di Netflix hanno perso circa il 2% nella sessione successiva alla pubblicazione dei risultati trimestrali.

Nonostante il superamento della soglia dei 325 milioni di abbonati rappresenti un traguardo significativo, il mercato ha reagito con cautela a una crescita solo marginale di fatturato e utile netto. A pesare è stata soprattutto una guidance debole per il primo trimestre.

Analisi NQIl Nasdaq a differenza dell'SP ha già chiuso il Gap, magari potrebbe anticipare il movimento di SP per la sessione di oggi.

Il livello chiave per il NQ è 25.499,75-25.436,75. Fin quando siamo sopra, la tendenza sarà rialzista.

Scenario rialzista:

se dovessimo rompere la resistenza a 25.716,25-25.771 si salirebbe fino a 25.906,25-25.966.

Persa questa zona, abbiamo una resistenza a 26.008,75 e poi a 26.068,25-26.160,25, con l'ultimo allungo in area 26.272,50-26.297

Scenario ribassista:

Se dovessimo perdere a ribasso il livello chiave, si scenderebbe fino a 25.217,75. Perso questo livello, la tendenza sarà ribassista fino a 24.949,50-24.855,50

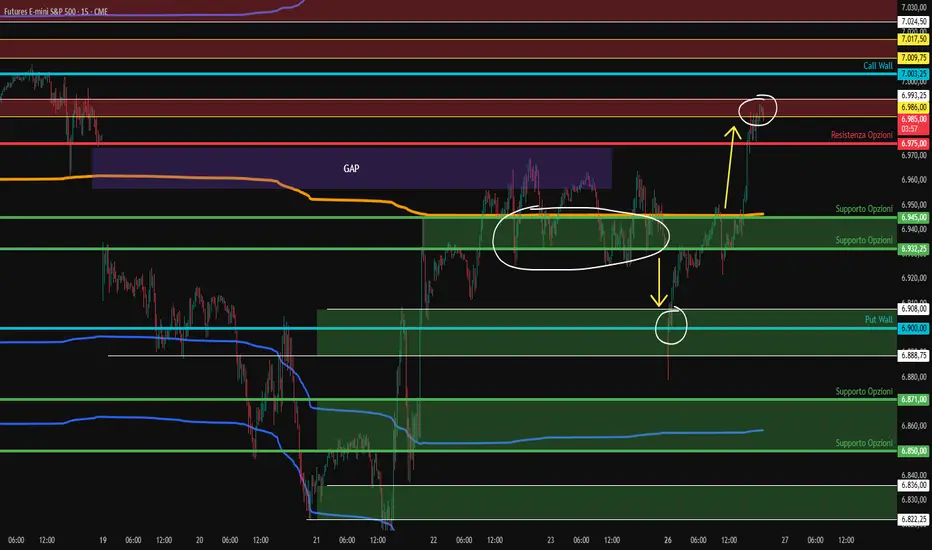

Analisi ESIl supporto chiave da mantenere per proseguire i rialzi è 6.945-6.932,25. Fin quando rimarremmo al di sopra di questa zona, la tendenza sarà chiudere il Gap fino in area 6.975, dove si trova la prima resistenza lato Opzioni.

Scenario rialzista:

Se dovessimo rompere a rialzo la resistenza a 6.975, si salirebbe fino a 6.986-6.993,25, poi a 7.003,25 che risulta essere il livello più interessante lato Opzioni, il che lo rende una calamita per il prezzo anche per i prossimi giorni. sopra di esso abbiamo altre due zone di resistenza, una a 7.009,75-7.017,50 e l'altra a 7.024,50-7.035.

Gli ultimi due livelli di resistenza lato Opzioni, si assestano a 7.054 e 7.104,75

Scenario ribassista:

Se dovessimo perdere a ribasso i 6.932,25 potremmo vedere delle accelerazioni ribassiste alimentate anche dal vuoto volumetrico, fino a 6.908-6.888,75, dove è presente anche una Put Wall che farebbe da calamita per il prezzo.

Persa anche quest'area, abbiamo un altro supporto in area 6.871-6.850, poi 6.836-6.822,25 e infine 6.800-6.766