Cinque record consecutivi: il rally del NASDAQ è solo l’inizio?Cinque record consecutivi: il rally del NASDAQ è solo l’inizio?

Il NASDAQ registra il quinto record consecutivo in una settimana vincente per le azioni

Venerdì 12 le azioni hanno mostrato andamenti contrastanti, ma i principali indici hanno comunque chiuso con solide performance settimanali, mentre gli investitori attendono un taglio dei tassi la prossima settimana.

Il NASDAQ è salito dello 0,44% (circa 98 punti) a quota 22.141,10, segnando il quinto massimo storico consecutivo. Tra i titoli più brillanti spicca Tesla (TSLA), che ha guadagnato il 7,4%, raggiungendo il livello più alto degli ultimi sette mesi. Nel frattempo, l’S&P 500 ha perso lo 0,05% a 6.584,29, mentre il Dow Jones è sceso dello 0,59% (circa 273 punti) a 45.834,22.

I bilanci settimanali sono stati nel complesso solidi, nonostante settembre sia storicamente il mese più difficile per le azioni. Il NASDAQ ha guadagnato il 2% nei cinque giorni, l’S&P l’1,6%, mentre il Dow Jones è avanzato di poco meno dell’1%.

È stata una conclusione piuttosto fiacca per una settimana ricca di dati economici, ma i risultati hanno comunque alimentato le speranze degli investitori di un taglio dei tassi nella prossima riunione della Federal Reserve. Un’inflazione ancora moderatamente elevata, insieme a un mercato del lavoro in lieve rallentamento, hanno portato la probabilità di un taglio a sfiorare il 100%.

Lo strumento FedWatch del CME segnala una probabilità del 94,4% di riduzione dei tassi nella riunione del 17 settembre, ormai a soli cinque giorni di distanza. È quasi una certezza, sebbene resti quel 5,6% di investitori convinti che il taglio sarà addirittura di 50 punti base. In altre parole, il mercato ha ormai scontato interamente la prospettiva di un allentamento monetario.

Il vero motore, tuttavia, sarà la dichiarazione della Fed e la conferenza stampa che seguirà. Il tono di Powell potrebbe fare la differenza, ma difficilmente potrà dire altro se non che l’economia americana è in una posizione solida e che un taglio dei tassi non dovrebbe causare perturbazioni significative.

La riunione della Fed inizierà martedì 16 e si concluderà mercoledì 17, quando conosceremo la decisione ufficiale e ascolteremo le parole di Jerome Powell.

Venerdì l’S&P 500 ha oscillato intorno al livello di 6.600 per gran parte della seduta. Sebbene il mercato mostri segni di stanchezza, si è osservata una rinnovata spinta degli acquisti in alcuni comparti, in particolare in quello tecnologico.

Intelligenza artificiale, tecnologie quantistiche e Tesla hanno trainato i rialzi. La forza dei movimenti rimane sorprendente, con gli acquirenti che continuano a sostenere il mercato senza esitazioni.

L’S&P è rimasto in territorio positivo per gran parte della giornata, ma alcune vendite nel finale lo hanno fatto chiudere in lieve calo (-0,05%). Il NASDAQ, invece, ha confermato la sua forza con un rialzo dello 0,42%.

Tesla esce allo scoperto

Il livello dei 350 dollari rappresentava una soglia significativa e, dopo settimane di incertezze, il titolo è riuscito a superarla con decisione.

Tesla ha toccato il suo punto di svolta giovedì e ha continuato la corsa al rialzo. Il titolo ha sfiorato quota 400 dollari e le prospettive appaiono promettenti per Elon Musk, determinato a mantenere il primato di uomo più ricco del mondo.

Gli obiettivi restano ambiziosi: le proiezioni basate sui livelli di Fibonacci indicano un traguardo intorno ai 570 dollari. Sarebbe un risultato notevole, soprattutto alla luce del rallentamento dell’attività registrato negli ultimi mesi.

Marco Bernasconi Trading

Oltre l'analisi tecnica

BTCUSD può avere un'anima al rialzo, ma è presto.Ad oggi il prezzo di BTCUSD ha rotto la trendline superiore del canale discendente; è un breakout tecnico che richiede conferma tramite chiusura daily sopra 117.500 oppure retest tenuto in area 116.7–117.0.

Resistenze: 116.713, 118.173, 120.8–122.5k, 123.731, 127–128k.

Supporti: 115.634–115.434, 112–113k, 108k, 104–101k.

La conferma del breakout aprirebbe spazio verso 120.8–122.5k e poi 123.7k; un rifiuto con ritorno sotto 116.7 riporterebbe prima a 115.4k e 112–113k, con perdita di 108k che estende il rischio verso 101–104k o addirittura sotto i 100k.

Abbiamo avuto una situazione simile il 22 gennaio 2024, con rottura del canale, breve retest e successiva accelerazione; qui vale lo stesso approccio: operare su chiusure e ritest, con stop tecnici dalla parte opposta del segnale.

Sul profilo volumetrico laterale i vuoti volumetrici (le rientranze) sono corridoi a bassa partecipazione dove il prezzo tende a scorrere più velocemente perché c’è poca memoria di scambio; non fanno da supporto né resistenza finché non vengono riempiti, ma collegano una zona di equilibrio alla successiva.

I bump laterali, cioè i nodi ad alto volume, sono invece aree di equilibrio dove il mercato ha scambiato molto: lì il prezzo rallenta, assorbe e spesso rimbalza o ruota.

Nel quadro attuale il vuoto tra 109–117k spiega perché, dopo una conferma sopra i 118.500, il movimento potrebbe accelerare fino alla gobba successiva in area 120k e poi al nodo principale che potrebbe indurre ai 123k.

Verso il basso il profilo si assottiglia sotto 115,4k fino a 112–113k e presenta un altro corridoio che porta al bump di 108k, mentre la fascia 101–104k è un’ulteriore zona ad alto volume dove è probabile una nuova accumulazione e difesa.

Strategicamente avrei attenzione sugli HVN e guarderei come sempre gli attraversamenti rapidi degli LVN, ricordando che la direzione dominante si conferma solo quando il prezzo chiude e viene accettato oltre il nodo volumetrico successivo.

Analizzando i COT, ad oggi i non-commerciali stanno riportando le posizioni net long a quelle del 12/08/2025 quando c'è stata super spinta rialzista. Il top 8% che detiene più del 50% del mercato del BITCOIN al 72% è long - sebbene l'open interest sia fermo all'86-87% per posizioni congiuntamente short e long.

La catena di opzione su CBOE del ACTIVTRADES:BITO.US mostra una previsione a venerdì 19 settembre di put e call interessante. Il livello più probabile è il supporto ~114,8k (strike 20): è lo strike più vicino all’ATM con OI rilevante su entrambe le gambe e tende a fare da magnete (“pin”) entro venerdì. Il livello 122-125k (strike 22) è la call wall dominante ed, invero, mi sembra molto distante.

Le aree arcobaleno mostrano i canali ribassisti e le loro rotture. In tal senso mi sembra chiaro che se di rottura si vuole parlare è una rottura abbastanza limitata "storicamente". Altresì, di fatto, resto in attesa di segnali più chiari anche se sono propenso a una tendenza bullish.

È chiaro che queste informazioni non sono incitazioni ad investire. Declino qualsiasi responsabilità.

Gold Before The Stormho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

sono tornato in patria!!

pronti a ripartire a cannone con le live e le idee di trading?!

come abbiamo potuto osservare negli scorsi giorni L’indice dei prezzi al consumo (CPI) di agosto è salito come previsto nella maggior parte delle stime. Il superamento delle attese è dovuto soprattutto all’energia (componenti volatili) e ad alcune voci legate ai margini; i servizi “sticky”, quelli che contano per la Fed nella sua visione core, non si sono accentuati significativamente. Il mercato ha smorzato l’effetto del dato headline “caldo” una volta che ha analizzato il paniere completo di beni e servizi nel report CPI. Scenario simile a quello del PPI.

attualmente Il mio bias rialzista resta valido.

Gold ha guadagnato strada, punta a una quarta settimana positiva consecutiva, sostenuto da dati USA deboli nel mercato del lavoro e da attese che la Fed taglierà i tassi.

Fattori che spingono gold: USD debole, rendimenti dei titoli di Stato USA in calo, attese di politiche monetarie più accomodanti.

attendiamo settimana prossima le vendite al dettaglio e i tassi di interesse. le proiezioni che faranno saranno molto importanti per il futuro.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

[La Potenza del Rapporto Rischio e Rendimento 1:2] - Con tabellaQuesto schema mostra l'importanza di un rapporto rischio/rendimento di 1:2, evidenziando come la gestione del rischio influenzi i risultati complessivi.

In particolare, per ogni operazione con un rischio dell'1% (stop loss di 20 pips), il guadagno atteso è del 2% (take profit 40 pips).

📌 Esempi con diversi tassi di vincita :

40% di tasso di vincita :

• 6 stop loss: -120 pips, -6%

• 4 take profit: +60 pips, +8%

• Totale : +40 pips, +2%

50% di tasso di vincita :

• 5 stop loss: -100 pips, -5%

• 5 take profit: +200 pips, +10%

• Totale : +100 pips, +5%

60% di tasso di vincita :

• 4 stop loss: -80 pips, -4%

• 6 take profit: +240 pips, +12%

• Totale : +160 pips, +8%

Questo schema dimostra che anche con un tasso di vincita inferiore al 50%, il mantenimento di un buon rapporto rischio/rendimento (1:2 appunto in questo caso) può portare a guadagni complessivi positivi nel lungo periodo.

Lasciami un bel boost per farmi capire che apprezzi i miei lavori. Ti ringrazio e buon trading! 💯🚀📈

Esploriamo TradingView parte 2Buongiorno a tutti trader in questo video continuiamo ad esplorare la nostra piattaforma di TradingView.

Questa è una piattaforma di analisi e social networking per i trader, molto popolare e ricca di funzionalità. Ecco un riassunto delle sue caratteristiche principali:

1. Grafici e Strumenti di Analisi Tecnica

Grafici personalizzabili: Offre grafici avanzati e altamente personalizzabili (a candele, barre, linee, Heikin-Ashi, ecc.) per l'analisi di una vasta gamma di asset, inclusi azioni, forex, criptovalute, indici e materie prime.

Indicatori: Mette a disposizione oltre 100 indicatori tecnici predefiniti (come Bande di Bollinger, MACD, RSI, ecc.) e la possibilità di creare e utilizzare indicatori personalizzati tramite il linguaggio di programmazione Pine Script.

Strumenti di disegno: Fornisce una suite completa di strumenti di disegno intelligenti per tracciare linee di tendenza, livelli di supporto e resistenza, figure geometriche, strumenti di misurazione e altro ancora.

2. Dati e Informazioni di Mercato

Dati in tempo reale: Accede a dati di mercato in tempo reale da numerosi exchange e broker a livello globale.

Screener: Offre potenti screener per azioni, forex e criptovalute che permettono di filtrare gli asset in base a criteri tecnici e fondamentali.

Mappe di calore (Heatmap): Visualizza le performance dei mercati in modo intuitivo tramite mappe di calore interattive.

Dati fondamentali: Integra dati fondamentali sulle aziende, come ricavi, utili per azione (EPS), capitalizzazione di mercato e altro ancora.

Calendari: Include calendari economici e dei guadagni per tenere traccia degli eventi che possono influenzare i mercati.

3. Funzionalità Social e Community

Social network per trader: Funziona come un social network dove gli utenti possono pubblicare e condividere idee di trading, analisi e strategie.

Streaming e chat: Permette di seguire lo streaming di altri trader e di partecipare a chat e discussioni per scambiare opinioni e imparare dalla community.

Apprendimento: La piattaforma è una risorsa preziosa per i neofiti, che possono imparare leggendo le analisi di trader più esperti.

4. Alert e Trading

Alert basati su cloud: Consente di impostare avvisi di trading personalizzati (basati su prezzo, indicatori o disegni) che vengono inviati in tempo reale su tutti i dispositivi.

Trading diretto: È possibile connettere il proprio account di TradingView a diversi broker per fare trading direttamente dalla piattaforma, utilizzando i suoi grafici e strumenti di analisi.

Leva e CFD: Molti broker che si integrano con TradingView offrono la possibilità di fare trading tramite Contratti per Differenza (CFD), che permettono di operare sia al rialzo che al ribasso e di utilizzare la leva finanziaria.

In sintesi, TradingView è una piattaforma completa che unisce strumenti di analisi tecnica avanzata, dati di mercato in tempo reale e una vivace community di trader, rendendola uno strumento indispensabile sia per i principianti che per gli esperti.

Spero il video sia gradito anche se un pò lungo.

Come sempre un grande abbraccio

Ciao e grazie da Mauro

Vi lascio con le mie tre regole che coltivo costantemente:

Pazienza, disciplina e avere sempre un piano.

Wall Street vola, Fed verso taglio tassi e BCE resta fermaALTRO BALZO DI WALL STREET

I principali indici azionari statunitensi hanno chiuso la giornata in territorio positivo, in seguito alla pubblicazione dei dati sull’inflazione negli Stati Uniti relativi ad agosto 2025. Il Dow Jones ha guadagnato l’1,31%, salendo a 46.108 punti, dopo aver toccato un nuovo massimo storico a 46.137 punti.

L’S&P 500 ha registrato un progresso dello 0,85%, portandosi a 6.587 punti, poco sotto il record di 6.593 punti. Anche il Nasdaq ha chiuso in rialzo dello 0,72%, a 22.043 punti, con un nuovo massimo a 22.060 punti.

I dati sull’inflazione sono risultati ampiamente in linea con le aspettative, mostrando un’accelerazione dell’inflazione annua al 2,9%, mentre quella di fondo è rimasta stabile al 3,1%. Tuttavia, il rapporto non ha modificato le attese del mercato, che continua a prevedere un taglio dei tassi da parte della Fed già dalla prossima settimana. Gli investitori hanno ormai quasi completamente scontato tre riduzioni entro la fine dell’anno.

Nel frattempo, le richieste iniziali di sussidi di disoccupazione sono salite ai massimi degli ultimi quattro anni, rafforzando i segnali di un raffreddamento del mercato del lavoro. Il settore sanitario ha registrato le migliori performance, mentre i servizi di comunicazione hanno chiuso in negativo.

Le megacap hanno mostrato andamenti contrastanti: Nvidia (+0,3%), Microsoft (+0,4%), Apple (+0,8%), Amazon (+0,3%), Alphabet (+0,2%) e Tesla (+4,1%) sono salite, mentre Meta è rimasta pressoché invariata e Broadcom ha perso l’1,1%.

VALUTE

Sul mercato dei cambi, l’euro continua a mostrare forza, sostenuto anche dalle dichiarazioni di Christine Lagarde, che ha parlato della necessità di disinflazione favorita dalla solidità della moneta unica. Secondo la Presidente della BCE, l’euro potrebbe mantenersi forte almeno fino a fine anno.

Il cambio EUR/USD si attesta in area 1,1730, ma per ora non riesce a superare tale livello per puntare a quota 1,1790 e 1,1820. Il cambio USD/JPY resta laterale, bloccato nel trading range delle ultime settimane, frenato da forze contrastanti: da un lato la necessità di rialzo dei tassi da parte della BoJ, dall’altro il bisogno del Giappone di mantenere un cambio debole per contrastare i dazi imposti da Trump, attualmente al 25%.

Le valute oceaniche sono in ripresa, con l’AUD sopra 0,6650 e l’NZD a ridosso di 0,60.

BCE FERMA SUI TASSI

La Banca Centrale Europea ha deciso di mantenere invariati i suoi tre tassi di interesse chiave. Il tasso sui depositi resta al 2,00%, quello di rifinanziamento principale al 2,15% e il tasso sulle operazioni di prestito marginale al 2,40%, in linea con le attese.

L’inflazione rimane vicina all’obiettivo di medio termine del 2% e le prospettive sono sostanzialmente invariate rispetto a giugno. Le nuove proiezioni prevedono un’inflazione media del 2,1% nel 2025, in calo all’1,7% nel 2026, con una leggera risalita all’1,9% nel 2027. L’inflazione core è stimata al 2,4% nel 2025, all’1,9% nel 2026 e all’1,8% nel 2027. La crescita economica è prevista all’1,2% nel 2025, in rallentamento all’1,0% nel 2026 e in ripresa all’1,3% nel 2027.

Il Consiglio direttivo ha ribadito la propria determinazione ad ancorare l’inflazione al 2% nel medio termine, adottando un approccio cauto e basato sui dati. Christine Lagarde ha dichiarato che i rischi di crescita nella regione sono più bilanciati e che il processo disinflazionistico è concluso. Tuttavia, ha aggiunto che un euro più forte potrebbe far scendere l’inflazione più del previsto, penalizzando l’export europeo.

USA, INFLAZIONE IN RIALZO

Negli Stati Uniti, il tasso di inflazione annuale è salito al 2,9%, il livello più alto da gennaio, dopo essersi attestato al 2,7% sia a giugno che a luglio. L’aumento è stato trainato dai prezzi dei prodotti alimentari, del settore automobilistico e dei camion usati. Inoltre, il costo dell’energia è cresciuto per la prima volta in sette mesi.

I prezzi della benzina e del gasolio sono diminuiti, ma in misura inferiore rispetto ai mesi precedenti, mentre si è registrato un aumento dei prezzi del gas naturale. Su base mensile, l’indice dei prezzi al consumo è salito dello 0,4%, il massimo da gennaio, superando le previsioni dello 0,3%.

L’inflazione core è rimasta stabile al 3,1%, invariata rispetto a luglio e al picco di febbraio. Su base mensile, l’indice dei prezzi al consumo core è aumentato dello 0,3%, in linea con il ritmo di luglio e con le attese del mercato.

TREASURIES

Il rendimento del Treasury decennale è sceso giovedì al 4,0%, il minimo degli ultimi cinque mesi. Nonostante la ripresa dell’indice dei prezzi al consumo, le probabilità di un taglio dei tassi sono ormai quasi certe, in un contesto di mercato del lavoro più debole, che rappresenta la principale motivazione dell’azione della Fed.

Le richieste iniziali di sussidi di disoccupazione hanno raggiunto il massimo degli ultimi quattro anni nella prima settimana di settembre, in linea con i dati negativi dell’ultimo rapporto sull’occupazione e con la revisione delle buste paga. Questo conferma il cambiamento in atto dopo un periodo di resilienza del mercato del lavoro a tassi elevati.

I future sui tassi continuano a indicare un ampio consenso verso una riduzione di 75 punti base entro fine anno, con un taglio previsto per ciascuna delle riunioni rimanenti del FOMC. Il primo è atteso già la prossima settimana.

Le persistenti aspettative di inflazione, alimentate dai dazi aggressivi, hanno spinto lo spread tra il rendimento del titolo a 30 anni e quello a 10 anni al massimo degli ultimi quattro anni.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Wall Street festeggia, ma la Fed prepara la mossa: scopri perchéWall Street festeggia, ma la Fed prepara la mossa: scopri perché

Il mercato ha accolto con favore i dati sull’inflazione di questa settimana: tutti i principali indici hanno chiuso ieri ai massimi storici, nonostante una certa rigidità dell’Indice dei Prezzi al Consumo (IPC).

Il Dow Jones è salito dell’1,36% (oltre 617 punti), chiudendo per la prima volta sopra quota 46.000, a 46.108. Il Nasdaq ha toccato un record per la quarta sessione consecutiva, con un progresso dello 0,72% (circa 157 punti) a 22.043,07, segnando la sua prima chiusura sopra i 22.000. Anche l’S&P 500 ha aggiornato la storia con un rialzo dello 0,85% a 6.587,47.

Il rapporto sull’IPC è apparso meno negativo del previsto: i prezzi al consumo sono aumentati dello 0,4% nel mese (contro lo 0,3% atteso e lo 0,2% di luglio), mentre il dato annuo si è attestato al 2,9%, in linea con le previsioni ma leggermente superiore al mese precedente (+0,2%). Anche il CPI di base ha rispettato le attese.

Dopo il cosiddetto “Giorno della Liberazione” del presidente Donald Trump, molti analisti temevano un’inflazione più alta, spinta dai dazi. Sebbene l’inflazione non sia ancora scesa sotto l’obiettivo del 2% fissato dalla Fed, resta comunque sotto controllo. I consumatori e le imprese statunitensi subiscono un moderato aumento dei prezzi, mentre gli esportatori si trovano spesso a dover assorbire i dazi pur di non perdere l’ampio mercato americano.

Gli investitori, concentrati sull’ipotesi di un taglio dei tassi, hanno trovato ulteriore sostegno nei dati sul lavoro: le richieste di sussidi di disoccupazione sono aumentate di 27.000 unità la scorsa settimana, raggiungendo quota 263.000, il livello più alto degli ultimi quattro anni (contro le 235.000 stimate). In altre parole, un’inflazione moderata unita a un mercato del lavoro in rallentamento dovrebbe convincere la Fed a tagliare i tassi la prossima settimana, e forse ancora prima della fine dell’anno.

Il rendimento del Treasury decennale è sceso sotto il 4% per la prima volta da aprile, sostenendo i settori più sensibili ai tassi (tecnologia, edilizia, utilities). Allo stesso tempo, l’aumento delle richieste di sussidi potrebbe riportare l’interesse verso titoli difensivi e a dividendo.

Dati sul CPI di agosto

L’indice dei prezzi al consumo è aumentato dello 0,4% su base mensile e del 2,9% su base annua, perfettamente in linea con le attese. L’indice “core” ha segnato +0,3% su base mensile e +3,1% su base annua.

Il cosiddetto “Supercore” della Fed (servizi essenziali esclusi gli affitti) ha rallentato leggermente: +0,33% mensile rispetto al +0,48% precedente, con ritmo annuo stabile al 3,21%. Questa stabilità rafforza l’idea che l’inflazione non stia accelerando, pur mostrando un rallentamento dei progressi verso il target del 2%.

Parallelamente, le richieste settimanali di sussidio di disoccupazione hanno toccato 263.000 (contro 235.000 previste), massimo da ottobre 2021; la media a quattro settimane è salita a 240.500, mentre le richieste continuative si sono mantenute intorno a 1,94 milioni.

Prospettive Fed

I mercati danno ormai per certo un taglio di 25 punti base la prossima settimana. I futures sui Fed Funds prezzano altri tre tagli entro gennaio e almeno due ulteriori entro la fine del 2025.

Probabilità FedWatch:

Settembre: 100% per un taglio di 25 bps, 5% per 50 bps.

Ottobre: 87% per un taglio di 50 bps, 5% per 75 bps.

Dicembre: 82% di probabilità che i tassi siano più bassi di 75 bps rispetto ad oggi.

Il mercato attende ora il linguaggio di Powell e del FOMC: se confermeranno le attese, il rally potrà proseguire; se invece inviteranno alla cautela, gli investitori dovranno ridimensionare le proprie aspettative.

Marco Bernasconi Trading

SP500:il pessimismo dei piccoli investitori,un segnale positivo?Che cos’è l’analisi contrarian dei mercati finanziari?

L’analisi contrarian è un modo originale di osservare i mercati finanziari, basato sul sentiment del mercato, in particolare quello dei piccoli investitori, considerati spesso le “mani deboli” del mercato. Invece di seguire l’opinione dominante, si parte dal presupposto che la folla spesso si sbaglia, soprattutto i piccoli investitori. Infatti, questi reagiscono emotivamente: tendono a comprare quando tutto va bene e a vendere quando tutto va male.

Eppure il mercato raramente funziona in maniera così ovvia. Quando la maggioranza dei piccoli investitori è euforica e convinta che il rialzo continuerà, significa spesso che hanno già comprato, restando pochi acquirenti potenziali per spingere i prezzi ancora più in alto – il che segnala che il top di mercato è vicino. Al contrario, quando questi investitori sono pessimisti, è probabile che abbiano già venduto, che il potenziale di ribasso sia limitato e che il minimo di mercato sia vicino.

Applicato alle azioni statunitensi, questo ragionamento diventa particolarmente interessante. Immaginiamo un mercato in crescita costante, sostenuto da solidi utili aziendali e da un’economia robusta. Se, nonostante ciò, i piccoli investitori restano prudenti o preoccupati, ciò potrebbe indicare che il rialzo non è terminato. Il loro scetticismo lascia spazio a nuovi acquisti futuri, prolungando così la tendenza.

In sintesi, l’approccio contrarian ci invita a vedere il pessimismo dei piccoli investitori come un’opportunità più che come un rischio. Finché dubitano, il mercato probabilmente non ha ancora raggiunto il suo picco. Solo quando l’ottimismo diventa generalizzato è necessario prestare vera attenzione.

Secondo l’AAII, il pessimismo dei piccoli investitori è vicino al massimo annuale per il mercato azionario USA

L’attuale situazione del sentiment di mercato è particolarmente interessante. Secondo l’ultimo sondaggio della American Association of Individual Investors (AAII), la percentuale di investitori con aspettative ribassiste è risalita vicino al massimo annuale ed è nettamente superiore alla media storica.

Tuttavia, l’S&P 500 si trova a contatto con il suo massimo storico. Secondo l’analisi contrarian, ciò significa che il top del ciclo rialzista non è ancora stato raggiunto, poiché i massimi si formano sempre sull’euforia dei piccoli investitori (e i minimi sul loro pessimismo).

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Qualcuno pensa ancora ad uno short?? Rieccoci qua per un ennesimo aggiornamento. Poco da dire... DI SALE A CANNONE. Attenzione perché il mercato ha dato la sua sentenza: vuole salire.

Vi invito a non andare contro trend perché si salirà molto. Buon investimento ragazzi

Nike 2025: Anatomia di un declinoNike 2025: Anatomia di un declino

nell’episodio precedente, avevamo suonato un primo campanello d'allarme, evidenziando una crescente deriva strategica di Nike e l'intensificarsi delle minacce competitive.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. L’82.78% dei conti di investitori al dettaglio perde denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Nell’ottobre 2024 la guida di Nike è passata da John Donahoe a Elliott Hill , veterano con 32 anni in azienda richiamato appositamente per orchestrare un turnaround. Per comprendere la portata e l'urgenza della strategia "Win Now" di Hill , è indispensabile analizzare la grave emorragia finanziaria che ha caratterizzato la seconda metà del FY25 di Nike . Questi numeri, per quanto cupi, rappresentano la linea di base da cui partire per capire il "perché" di un cambiamento così drastico.

Q3 FY25: Le prime crepe nello Swoosh

Il Q3 conclusosi a febbraio 2025 , ha mostrato le prime crepe evidenti nella corazza del colosso di Beaverton . I ricavi sono scesi del -9% YoY , attestandosi a $11,3 Mld , un calo che ha pervaso tutti i principali mercati e segmenti operativi. Ancora più preoccupante è stata la compressione del margine lordo, sceso di 330 punti base al 41,5% , a causa di promozioni aggressive e maggiori riserve di magazzino, chiari indicatori di una difficoltà a smaltire i prodotti senza ricorrere a forti sconti.

A prima vista, l'utile per azione ( EPS ) di $0,54 potrebbe sembrare un dato di tenuta, ma un'analisi più approfondita rivela una realtà diversa. Questo risultato è stato infatti pesantemente influenzato da un beneficio fiscale una tantum e non monetario (sostanzialmente il fisco le ha dato un buono-sconto sulle tasse) seguito di un aggiornamento delle regole fiscali USA sul trattamento di plusvalenze e perdite in valuta estera ( US GAAP – ASC 740 ). Questo ha fatto sì che L’ EPS (utile per azione “al netto” delle imposte) risultasse più alto, senza però che entrasse un dollaro in più in cassa, o che il business sia migliorato. Senza questo aiuto la performance sarebbe stata notevolmente più debole. A completatare il quadro si aggiunge una performance particolarmente allarmante in Cina (ne parleremo dopo), dove si è registrato un calo a doppia cifra del traffico e vendite inferiori alle attese, in un mercato che dovrebbe essere uno dei principali motori di crescita.

Q4 FY25: Just fix it

Se il terzo trimestre aveva mostrato delle crepe, il quarto ha sancito il crollo. I ricavi hanno subito un'ulteriore e più brusca contrazione del -12% , scendendo a $11,1 Mld . Il dato più critico risiede nella composizione di questo calo: le vendite del canale digitale diretto di Nike (NIKE Brand Digital) sono precipitate del -26% , un tonfo solo marginalmente compensato da un misero +2% dei negozi fisici.

L'utile netto è crollato del -86% a soli $0,2 Mld , con un EPS diluito che ha seguito la stessa sorte, scendendo a $0,14 . Questo tracollo è stato il risultato di una "tempesta perfetta": vendite in calo combinate con una drammatica erosione del margine lordo di 440 punti base , sceso al 40,3% . Paradossalmente, il titolo ha reagito con un leggero rialzo dopo la pubblicazione di questi dati. La spiegazione risiede nelle aspettative del mercato: l' EPS di $0,14 , seppur disastroso in termini assoluti, ha battuto di poco le stime degli analisti, che erano state riviste al ribasso fino a $0,12 . Questo non indica forza, ma piuttosto quanto fosse basso il sentiment, suggerendo che l'azienda sia riuscita a fare "meno peggio" del previsto.

La grande cinese, non più cosí grande

Prima abbiamo accennato alla Cina, un mercato cruciale per Nike : rappresenta circa il 17-18% del fatturato globale. Un tempo motore di crescita a doppia cifra, oggi si è trasformata in un punto critico. Nel 2025 le vendite sono scese drasticamente: il calo del 21% registrato nel Q4 è stato uno shock , aggravato da un taglio volontario alle consegne per riequilibrare le scorte, ma anche da un calo reale della domanda.

La pressione arriva da più fronti: da un lato, la concorrenza locale che sfrutta prezzi competitivi e un forte appeal nazionalista; dall’altro, le cicatrici reputazionali lasciate dallo scandalo della filiera di Xinjiang , che ancora pesa sull’immagine del brand. Nike ha reagito con un adattamento mirato: più collezioni speciali legate alla cultura cinese, pricing calibrato, atleti e celebrity locali come testimonial, e investimenti nelle piattaforme digitali domestiche (Tmall, WeChat). Ha inoltre puntato sulle House of Innovation (HOI) a Shanghai — flagship esperienziali “phygital” con integrazione app (scan-to-try, pick-up locker, checkout istantaneo), aree di personalizzazione e installazioni dinamiche — un format rarissimo presente solo in poche capitali globali ( New York – HOI 000, Shanghai – HOI 001, Parigi – HOI 002). A Guangzhou , invece, è stato aperto un Nike Rise , uno store “di comunità” data-driven con eventi locali e forte integrazione membership. Insieme, questi formati segnalano un impegno di lungo periodo nel mercato cinese.

Il FY 2025 in breve:

L'intero anno fiscale 2025 si è chiuso con la culminazione di queste tendenze negative. I ricavi totali sono scesi del -10% a $46,3 Mld , mentre l'utile netto si è contratto del 44% a $3,2 Mld .

La domanda che aleggia tra gli investitori è cruciale: il dolore finanziario a cui stiamo assistendo è il segno di un'operazione chirurgica difficile ma necessaria per salvare il paziente, o le ferite sono più profonde di quanto si potesse temere?

Cry Now, Win Later

Di fronte a un quadro così deteriorato, la nomina di Elliott Hill ha segnato un punto di rottura. La sua strategia "Win Now" non è un semplice aggiustamento, ma una ripudiazione quasi totale dell'approccio del suo predecessore, un'ammissione implicita che la rotta precedente stava portando la nave contro gli scogli. Ogni pilastro del suo piano è una risposta diretta ai fallimenti evidenziati.

"We are a sports company"

Il primo atto di Hill è stato un reset culturale. Ha ribadito con forza un concetto fondamentale: " Nike è un'azienda sportiva". Questo mantra, apparentemente ovvio, rappresenta un netto distacco dalla precedente tendenza a posizionarsi come un brand lifestyle generico, quasi tecnologico. Per tradurre questa filosofia in azione, Hill ha introdotto la "Sport Offense", una riorganizzazione aziendale che abbandona le divisioni basate sul genere (uomo, donna, bambino) per creare team interfunzionali dedicati a ogni singolo sport chiave (running, basket, calcio, ecc.). L'obiettivo è favorire una maggiore specializzazione, un'innovazione più rapida e uno storytelling più autentico e credibile.

Meno Hype, più Performance = più Successo?

Hill ha avviato un ridimensionamento aggressivo con massicce svendite promozionali per smaltire l’eccesso di inventory delle "franchise classiche" come Air Force 1, Dunk e Air Jordan 1 , che avevano saturato il mercato. la riduzione pianificata per queste linee si avvicinava al 40% , con l'intenzione di proseguire con un calo a doppia cifra delle unità anche nell'anno fiscale 2026 . Questa mossa è la causa principale delle difficoltà a breve termine sui ricavi.

Parallelamente, l'azienda sta spingendo con forza su nuovi motori di crescita. I primi risultati sono incoraggianti: il modello Vomero 5 ha raddoppiato i ricavi nel Q3 , mentre le Nike Shox sono cresciute di 10 volte in tre trimestri . Il segmento running, guidato dalla Vomero 18 (diventata una franchise da oltre $100 Mln ), e il basket femminile (cresciuto di oltre il 50% ) sono le prime prove concrete che la strategia di diversificazione sta iniziando a dare i suoi frutti.

Il Rilancio dei ponti: meno D2C, più B2B

Forse il cambiamento più radicale riguarda la strategia di distribuzione. La precedente gestione aveva privilegiato il canale diretto al consumatore (DTC), alienando molti partner wholesale storici. Hill ha invertito la rotta, implementando un approccio di "mercato integrato". Questo significa, da un lato, riposizionare Nike.com come una destinazione premium a prezzo pieno e, dall'altro, ricostruire attivamente le relazioni con i principali rivenditori.

Hill si è impegnato personalmente, incontrando i partner per riaffermare l'impegno di Nike . L'azienda sta anche espandendo la sua presenza in nuovi canali di vendita al dettaglio, come Urban Outfitters e Aritzia , per raggiungere specifici segmenti demografici.

Mary Dillon , CEO di Foot Locker , ha dichiarato di vedere “le giuste azioni intraprese dal team di Elliott Hill” per riallineare Nike al mercato. L’obiettivo comune è tornare a crescere insieme, giocando ciascuno il proprio ruolo: Nike come fornitore di prodotto innovativo e desiderabile, Foot Locker come vetrina esperienziale sul territorio e tramite la propria clientela fidelizzata.

In questo contesto si inserisce la mossa più audace: la nuova partnership con Amazon , che debutterà nell'autunno del 2025 . Nike aveva abbandonato Amazon nel 2019 per timore di diluizione del brand e contraffazioni. Tuttavia ha riconosciuto che oltre il 60% dei consumatori USA inizia le ricerche prodotto su Amazon . Ritornare su quella piattaforma significa riconquistare visibilità e intercettare domanda incrementale, anziché lasciar spazio a rivenditori terzi non autorizzati. Inoltre, Nike potrà attingere ai dati sulle vendite Amazon, integrandoli con quelli dei propri canali, per avere una visione più completa del comportamento omnicanale dei clienti, quest’integrazione di dati aiuterà Nike a misurare meglio il ROI del marketing e ottimizzare la spesa pubblicitaria durante un periodo di contrazione delle vendite.

No Pain, No Gains?

Il management di Nike è pienamente consapevole che queste azioni stanno causando il dolore finanziario attuale. Tuttavia, indica alcuni segnali positivi che suggeriscono che la cura stia funzionando. Tra questi, un miglior sell-through dei nuovi prodotti, una quota maggiore di domanda a prezzo pieno sui canali digitali e, soprattutto, un portafoglio ordini wholesale per le festività natalizie in crescita anno su anno. Quest'ultimo dato è l'indicatore più concreto e importante: suggerisce che i partner commerciali, scottati in passato, stanno ricominciando a credere nella visione di Hill e nella nuova pipeline di prodotti.

I soldi non dormono: Adidas & New Balance

Le difficoltà di Nike non si verificano in un vuoto di mercato. Al contrario, i suoi principali rivali stanno capitalizzando aggressivamente sulla sua debolezza, guadagnando quote di mercato e slancio culturale.

Adidas vince il pallone d’oro

Mentre Nike annaspava , Adidas ha messo a segno una performance stellare nella prima metà del 2025 . Il marchio Adidas è cresciuto del 12% nel secondo trimestre, l'utile netto è aumentato del 77% e il margine lordo si è espanso, raggiungendo un solido 51,7% . Il successo del CEO Bjørn Gulden si basa su una strategia chiara: un "marchio globale con una mentalità locale", la straordinaria risonanza culturale delle sue franchise lifestyle ( Samba , Gazelle , Superstar ) che hanno riempito il vuoto lasciato da Nike , e una forte innovazione nelle categorie performance. Diversi report indicano che Adidas continuerà a sottrarre quote di mercato a Nike nel corso del 2025 , con una traiettoria di crescita nettamente superiore.

L'ascesa di New Balance: l’underdog

New Balance, pur essendo un'azienda privata, sta vivendo una fase di crescita esplosiva. Ha chiuso il 2024 con un fatturato record di $7,8 Mld , segnando il quarto anno consecutivo di crescita superiore al 20%. La sua strategia si è rivelata vincente: posizionamento premium, distribuzione selettiva e un forte accento sulla qualità e l'artigianalità (con le linee "Made in USA/UK"). Questo approccio le ha permesso di aumentare significativamente il prezzo medio di vendita e di costruire una base di consumatori estremamente fedele.

Nuove minacce: Hoka e On Running riscrivono le regole

A completare il quadro competitivo ci sono nuovi attori come Hoka e On Running . Sebbene molto più piccoli, rappresentano una minaccia crescente perché sono agili, innovano rapidamente e, soprattutto, hanno costruito community forti e autentiche attraverso running club e marketing dal basso, un'area in cui Nike , un tempo maestra, sembra aver ridotto gli investimenti.

Outlook Q1 FY26: Nike è prudente o preoccupata?

Con la pubblicazione dei risultati del Q1 FY26 , prevista il 30 settembre il mercato non attende un semplice resoconto finanziario, piuttosto la prima vera resa dei conti per i problemi strutturali che Elliott Hill è stato chiamato a risolvere. La pressione su Hill per mostrare segnali tangibili di progresso è immensa. Il mercato ha già prezzato risultati negativi; la vera partita si giocherà sulla narrativa e sulle prospettive future.

La stessa dirigenza di Nike ha preparato il terreno per numeri deludenti. La guidance ufficiale per il Q1 dell'anno fiscale 2026 prevede un calo dei ricavi "mid-single digit" (intorno al 5%). Ancora più severa è la previsione sul margine lordo, atteso in contrazione di 350-425 punti base . È fondamentale scomporre questo dato: circa 100 punti base di questa pressione derivano dall'impatto di nuove tariffe doganali, un fattore esterno che complica ulteriormente il quadro. Il resto del calo è attribuibile direttamente alle azioni "Win Now" , come la liquidazione delle scorte in eccesso. La società ha comunque fissato una scadenza, prevedendo di "ripulire" il mercato entro la fine del primo semestre fiscale, ovvero entro la prossima trimestrale.

Il consenso di Wall Street

Le previsioni degli analisti sono allineate a questa visione pessimistica. Il consenso per il Q1 FY26 si attesta su un EPS di circa $0,27 e ricavi intorno a $10,96 Mld . Tuttavia, dietro a questa media si cela una forte incertezza. Il rating complessivo è un "Moderate Buy", ma i target di prezzo degli analisti spaziano da un ribassista $58 a un ottimista $120 , con una media intorno ai $78 . Questa ampia forbice riflette i dubbi sulla tempistica e sul successo finale della svolta strategica.

Punti chiave da monitorare nella trimestrale del 30 settembre

L'attenzione del mercato si concentrerà su elementi qualitativi e prospettici. Ecco i punti cruciali da monitorare:

Guidance vs. Risultati: I dati effettivi saranno in linea con le cupe previsioni o ci sarà una sorpresa, in positivo o in negativo?

Stato delle Scorte: La società confermerà l'obiettivo di un inventario "pulito" entro la fine del semestre?

Portafoglio Ordini Wholesale: Qualsiasi aggiornamento sullo stato degli ordini per la primavera 2026 sarà l'indicatore anticipatore più importante per valutare la fiducia del canale distributivo.

Performance Nuovi Prodotti: Verranno forniti ulteriori dati sulla crescita delle nuove linee come Vomero e sulla categoria femminile?

Situazione in Cina: Ci sono segnali di stabilizzazione o di aver toccato il fondo in questo mercato critico?

Outlook per il Q2: La dirigenza vedrà una moderazione delle difficoltà nel prossimo trimestre, come anticipato in precedenza, o il dolore è destinato a continuare?

Nike rischia di rimanere un colosso con i piedi d’argilla, la vera domanda è: Hill riuscirà a trasformare questo dolore a breve termine in una cura duratura?

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell'utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come "ricerca di investimento" non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l'indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria.

L’82.78% dei conti di investitori al dettaglio perde denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Aggiornamento analisi EUR/USDTre giorni fa avevo condiviso un setup con ingresso in area **1,1753 – 1,1733**, con i seguenti obiettivi:

* 🎯 **Primo target:** 1,1691

* 🎯 **Secondo target:** 1,1662

✅ Entrambi i target sono stati raggiunti con precisione.

Dopo il test del secondo livello, il prezzo ha reagito con un forte rimbalzo rialzista, tornando rapidamente sopra quota 1,1740.

🔎 **Scenario attuale:**

La reazione è stata significativa, ma a mio avviso potrebbe trattarsi di un movimento di breve respiro piuttosto che di un’inversione strutturale. Se non riuscirà a consolidarsi stabilmente sopra **1,1750**, mi aspetto un nuovo ritorno verso il basso, con possibile ritest dei supporti già menzionati.

📍 **Livelli da monitorare:**

* Resistenza chiave: 1,1750**

* Supporti: **1,1710 – 1,1690 – 1,1660**

---

💡 Nota: questa è un’analisi personale a fini esclusivamente didattici, non rappresenta consiglio finananziario.

* Screenshot del post originale con i livelli.

* Grafico aggiornato con i target colpiti e la nuova analisi.

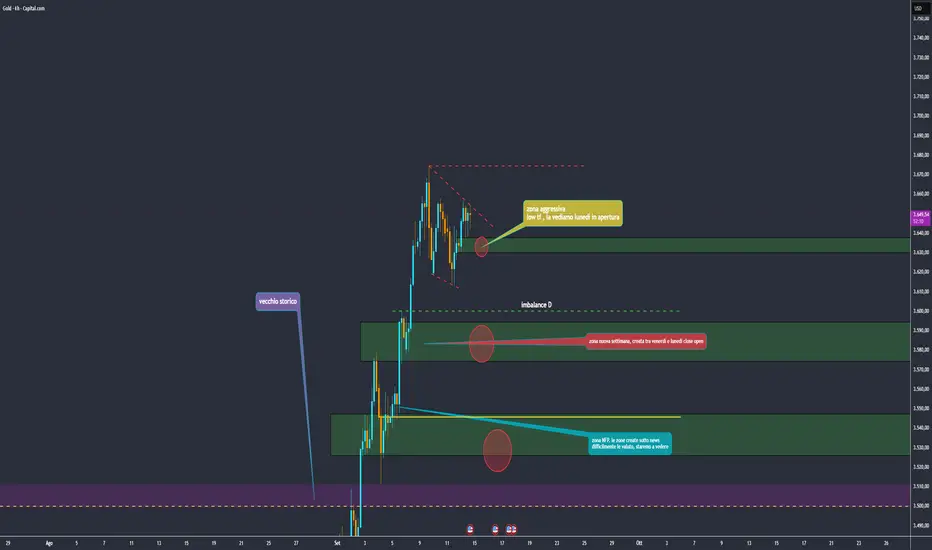

11 SET | SUPPOSTA DEL GIORNOITA

Buona sera a tutti, ben tornati alle supposte del direttore

Attualmente stiamo costruendo un T+2i partito il 14 Ago in chiusura entro la Box Corta

Questo T+2i , qualora avesse trovato soddisfazione in questo livello sarebbe pronto a spingere con molta forza a ribasso.

Target ideale tF+2i

Buon slow trading a tutti

ENG

Good evening everyone, and welcome back to the Director’s “Supposte.”

We are currently building a T+2i that started on August 14, expected to close within the Short Box.

If this T+2i has indeed completed at this level, it would be ready to push strongly to the downside.

Ideal target: tF+2i.

Wishing everyone steady and disciplined slow trading

GOLD IPC TODAYho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

QUA SOTTO SPIEGATO passo per passo PPI e CPI come ci dobbiamo comportare e cosa mi aspetto in base alla uscita dei dati.

📉Fondamentale con possibili scenari di oggi:

-Perché l'oro è sceso nonostante un PPI più debole del previsto?

Ieri il PPI USA di agosto è uscito più debole del previsto:

Dato attuale: -0,1% 🔻

Atteso: +0,3%

Precedente: +0,7%

Ma nonostante il dato "soft", i mercati non hanno reagito come ci si aspettava. Perché?

➡️ La debolezza nel PPI è arrivata quasi esclusivamente dall’energia (benzina, diesel, jet fuel).

➡️ I prezzi energetici sono molto volatili e tendono a rimbalzare: quindi non vengono visti come un segnale di disinflazione strutturale.

➡️ Al contrario, i servizi – la parte "sticky" che guida l’inflazione core – non hanno mostrato segnali di raffreddamento.

🟡 E l’oro? Perché è sceso?

Nonostante il PPI debole, l’oro ha corretto leggermente. Ma non ha rotto al ribasso, nonostante 4 CPI consecutivi sopra le attese.

Perché?

📉 Il mercato sta scommettendo che la Fed ha finito con i rialzi.

👉 Questo è molto importante: il sentiment sta cambiando.

🧊 Cresce il rischio recessione → asset difensivi come l'oro diventano attraenti.

🌍 L’oro è usato come hedge contro dazi, instabilità fiscale e geopolitica.

🧨 Per questo il breakout sopra i $3.650 è stato violento:

Oggi l’inflazione non è più automaticamente ribassista per l’oro, perché il mix tra crescita, politica monetaria e geopolitica cambia completamente la narrativa.

📊 Oggi focus sul CPI

Possibili scenari:

CPI sotto le attese →

🔸 Rischio recessione + Fed dovish = l’oro potrebbe ripartire al rialzo, soprattutto se il dollaro corregge.

CPI in linea o leggermente sopra →

🔸 Possibile reazione “neutra” o leggero sell-off iniziale → seguito da acquisti su debolezza (“buy the dip”)

CPI ben sopra le attese →

🔸 Flash drop possibile , ma occhio: come successo nei CPI precedenti, l’oro potrebbe recuperare rapidamente.

🔸 Perché? Mercati iniziano a prezzare “stagflazione”, non solo inflazione → e lì l’oro storicamente performa bene.

✍️ Conclusione personale:

Il mio bias resta long su oro, ma preferisco entrare su debolezza. Il contesto macro non è chiaro, ma l’oro ha mostrato forza relativa anche con dati inflattivi alti.

Questo ci dice molto su come i grandi investitori stanno leggendo il quadro.

🌴 Attualmente sono in vacanza fino al 12 settembre, ma continuerò a pubblicare visioni e aggiornamenti.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Oracle top a Wall Street: numeri e un futuro da mille miliardiOracle travolge Wall Street: numeri da rock star e un futuro da mille miliardi

L’intelligenza artificiale accelera, l’inflazione rallenta e arrivano nuove chiusure record

Le azioni hanno perso slancio ieri, nonostante il calo dei dati sull’inflazione e il rinnovato entusiasmo per l’IA. Due dei principali indici, tuttavia, hanno comunque archiviato la sessione con una nuova chiusura record.

L’S&P 500 è salito dello 0,30% a quota 6532,04, mentre il Nasdaq ha guadagnato un modesto 0,03% (circa sei punti) portandosi a 21.886,06. In controtendenza, il Dow Jones è scivolato dello 0,48% (circa 220 punti) fermandosi a 45.490,92. Per il Nasdaq si tratta della terza chiusura record consecutiva, mentre l’S&P 500 ha segnato nuovi massimi storici per due sedute di fila.

Con la probabilità di un taglio dei tassi nella prossima settimana fissata al 100% secondo il CME FedWatch Tool, non servivano ulteriori stimoli. Eppure sono arrivati dall’indice dei prezzi alla produzione (PPI). I prezzi all’ingrosso, infatti, sono diminuiti dello 0,1% nel mese, a fronte di un aumento previsto dello 0,3%. Anche la variazione annua, +2,6%, è risultata inferiore alle attese (+3,3%).

Molto più spettacolare è stata però la vicenda di Oracle (ORCL), che ieri ha messo a segno un balzo del 36% dopo quello che considero “il rapporto sugli utili dell’anno”. Nonostante dati inferiori alle stime per fatturato e utile, l’azienda ha comunicato che i suoi obblighi di performance rimanenti (RPO) per il primo trimestre sono cresciuti del 359%, raggiungendo i 455 miliardi di dollari. Inoltre ha annunciato quattro contratti multimiliardari e un incremento straordinario dei ricavi da database multi-cloud con Amazon (AMZN), Alphabet (GOOGL) e Microsoft (MSFT), cresciuti addirittura del 1529%.

Tutto ciò lascia intuire che il boom dell’intelligenza artificiale sia soltanto agli inizi.

Il rapporto Oracle ha acceso anche altri titoli del settore semiconduttori: Broadcom (+9,8%), NVIDIA (+3,9%), Taiwan Semiconductor (+3,8%) e AMD (+2,4%).

Oggi uscirà l’indice dei prezzi al consumo (CPI), che solitamente suscita maggiore attenzione del PPI. Nell’ultima rilevazione, l’inflazione mensile era cresciuta dello 0,2% (in linea con le attese), mentre quella annua si era attestata al 2,7%, leggermente sotto il previsto 2,8%. Pur non diminuendo più rapidamente come un tempo, l’inflazione continua comunque a non mostrare impennate dovute ai dazi.

Le stime per l’uscita odierna indicano un +0,3% mensile e un +2,9% annuo; anche il “core” dovrebbe crescere dello 0,3%. Se i dati saranno in linea, il mercato potrebbe reagire con entusiasmo; al contrario, un’inflazione più alta potrebbe riaccendere i timori di stagflazione.

Personalmente mi aspettavo forti movimenti anche dopo le precedenti pubblicazioni del CPI, ma la reazione era stata piuttosto contenuta. Vedremo cosa accadrà domani: l’adattamento resta la chiave.

In definitiva, le azioni avevano tutte le ragioni per salire ieri: il sorprendente outlook di Oracle ha trascinato il settore tecnologico e il PPI positivo ha dato nuovo slancio alla narrativa di un’inflazione sotto controllo. Eppure i listini hanno subito vendite sui massimi, colmando un gap, prima di rimbalzare in chiusura.

Non è il tipo di price action che tranquillizza, e la pubblicazione del CPI renderà ancora più interessante osservare la reazione del mercato.

________________________________________

Oracle e il “cool PPI”

Oracle mercoledì sera ha mostrato i numeri di una vera “rock star”, con un balzo del titolo del 35%. Alcuni analisti iniziano a ipotizzare che possa diventare la prossima azienda da mille miliardi di dollari, data la solidità delle prospettive.

Il dato più sorprendente riguarda il cloud backlog (RPO), cresciuto del 359% su base annua fino a 455 miliardi di dollari. Il management prevede che possa presto superare i 500 miliardi. Inoltre stima che il fatturato OCI crescerà del 77% quest’anno, raggiungendo i 18 miliardi di dollari, per arrivare a 144 miliardi entro quattro anni.

Numeri impressionanti, che mutano profondamente la capitalizzazione di mercato e non invogliano certo a posizionarsi “short” sul Nasdaq.

Sul fronte macro, i prezzi alla produzione USA sono diminuiti inaspettatamente in agosto: il PPI primario è sceso dello 0,1% rispetto al mese precedente, contro attese di +0,3%, segnando il primo calo mensile da aprile. Su base annua è cresciuto del 2,6% (attese: +3,3%). Anche il PPI “core” ha sorpreso al ribasso, attestandosi al 2,8%.

L’ex presidente Trump non ha perso l’occasione per commentare, scrivendo che “non c’è inflazione!!!” e sollecitando la Fed a tagliare aggressivamente i tassi, non senza definire nuovamente Powell un “disastro totale”.

________________________________________

In attesa del CPI

Il mercato ora guarda al CPI: stime a +0,3% mensile e +2,9% annuo, con il “core” atteso anch’esso a +0,3%. Se il dato ricalcherà la sorpresa positiva del PPI, l’ottimismo potrebbe alimentare nuovi rialzi. In caso contrario, il timore di stagflazione tornerà a dominare.

Secondo il FedWatch, le probabilità attuali sono:

• Settembre – 100% di taglio da 25 bps la prossima settimana; 8% di possibilità per un taglio da 50 bps.

• Ottobre – 75% di probabilità di un allentamento complessivo di 50 bps; 6% per 75 bps.

• Dicembre – 62% di probabilità di essere 75 bps più in basso rispetto a oggi; 5% per un taglio complessivo da 100 bps.

Ora non resta che attendere la pubblicazione del CPI e verificare la reazione del mercato.

Marco Bernasconi Trading

Rally di S&P 500 e Nasdaq, focus sui CPI USAAttesa per i CPI USA

L'S&P 500 è salito dello 0,45% e il Nasdaq dello 0,32%, raggiungendo nuovi massimi storici nella sessione di ieri. Al contrario, il Dow Jones ha ceduto lo 0,38%.

Sul fronte macroeconomico, il rapporto sull'indice dei prezzi alla produzione (PPI) è risultato inferiore alle attese, rafforzando le speranze di una riduzione del costo del denaro da parte della Fed, sia nella prossima settimana che nel corso dell’anno.

I prezzi alla produzione sono scesi inaspettatamente dello 0,1% ad agosto, mentre l’aumento di luglio è stato rivisto al ribasso. Anche su base annua, il PPI ha mostrato un forte rallentamento, suggerendo che le pressioni sui prezzi legate ai dazi non si sono ancora pienamente concretizzate.

Questo scenario offre alla Fed ulteriore margine di manovra per allentare la politica monetaria, in un momento in cui il mercato del lavoro mostra segnali di rallentamento significativo.

Gli operatori attendono ora il rapporto sull’indice dei prezzi al consumo (CPI), previsto per oggi pomeriggio.

Tech in evidenza

Il settore tecnologico è stato il migliore in assoluto. Le azioni Oracle sono aumentate di quasi il 35%, toccando un massimo storico di 317,40 dollari, dopo la pubblicazione di previsioni aggressive per il business cloud.

Anche Nvidia (+3,7%) e Broadcom (+6%) hanno registrato forti rialzi. Al contrario, Apple ha perso l’1,6%, deludendo gli investitori con il lancio del nuovo iPhone 17.

Valute stabili

Sui mercati valutari, si è registrata una relativa stabilità, fatta eccezione per alcuni movimenti sui cross oceanici (NZD/CAD, AUD/CAD) e su quelli dell’euro (EUR/JPY, EUR/AUD, EUR/NZD).

C’è attesa per le decisioni della BCE, non tanto per l’esito – ritenuto scontato – quanto per le dichiarazioni di Christine Lagarde in conferenza stampa, in particolare su dazi e sul livello dell’euro.

Nelle ultime due sedute, l’euro ha ripiegato contro il dollaro, pur mantenendo un trend rialzista. EUR/USD è sceso sotto quota 1,1700, con obiettivi a 1,1650–1,1660 nel breve termine.

Il cable potrebbe testare i supporti in area 1,3415–1,3420. USD/JPY resta bloccato nel range 146,30–147,70, frenato da forze contrastanti: da un lato la necessità della BoJ di alzare i tassi, dall’altro la volontà di mantenere lo yen debole per contrastare gli effetti dei dazi USA, attualmente al 25% con il Giappone.

Le valute oceaniche si muovono meno dell’euro, in un trading range ridotto e ancora incapaci di superare le resistenze segnalate nei commenti precedenti.

Treasuries, rendimenti in calo

Il rendimento dei titoli del Tesoro USA a 10 anni è sceso al 4,07% mercoledì, vicino al minimo di cinque mesi del 4,04% toccato nella sessione precedente, in seguito a segnali di rallentamento della crescita dei prezzi.

Sia i prezzi alla produzione principali che quelli core sono scesi inaspettatamente ad agosto, mentre i dati di luglio sono stati rivisti al ribasso, alimentando le speranze di disinflazione.

I timori di un’inflazione persistente hanno spinto il FOMC a mantenere i tassi invariati per tutto l’anno, nonostante i segnali di deterioramento del mercato del lavoro.

La Fed dovrebbe riprendere il ciclo di tagli la prossima settimana, con una riduzione di 25 punti base. Tuttavia, una parte del mercato ipotizza anche un taglio di 50 punti, alla luce dei dati macroeconomici.

La curva dei rendimenti continua a diventare più ripida, con i titoli trentennali che sottoperformano nettamente rispetto alle altre scadenze, complice l’elevata aspettativa di inflazione e le pressioni politiche provenienti dalla Casa Bianca.

Petrolio in rialzo

Mercoledì, i future sul greggio WTI sono saliti di oltre il 2%, sfiorando i 64 dollari al barile. È la terza seduta consecutiva di guadagni, in un contesto dominato da tensioni geopolitiche ed economiche.

I prezzi erano già in fase di accumulazione dopo il calo inatteso del PPI negli Stati Uniti, che ha alimentato le aspettative di tagli dei tassi da parte della Fed, teoricamente favorevoli alla domanda.

Il rialzo è stato rafforzato dall’intervento del presidente Trump sui social media, in merito alle incursioni di droni russi nello spazio aereo polacco, che ha innescato chiusure di posizioni per timore di nuove sanzioni sull’energia russa.

Trump avrebbe inoltre esortato l’UE a unirsi a lui nell’imporre dazi su Cina e India, principali acquirenti di greggio russo, per fare pressione su Mosca.

L’attacco israeliano ai leader di Hamas in Qatar ha riacceso le tensioni in Medio Oriente, aggiungendo un premio al rischio geopolitico.

Tuttavia, i guadagni sono stati limitati dai dati del governo USA, che hanno mostrato un accumulo di scorte di greggio superiore alle attese (+3,9 milioni di barili), insieme a un aumento delle scorte di prodotti raffinati, segnalando un calo della domanda estiva e persistenti ostacoli dal lato dell’offerta.

Mercati asiatici in rialzo

Questa notte, i mercati asiatici hanno registrato un rialzo, in seguito al calo a sorpresa del PPI statunitense, che ha rafforzato le scommesse su tagli più consistenti dei tassi da parte della Fed.

Un forte rally di Oracle, alimentato dalla domanda di servizi cloud legati all’intelligenza artificiale, ha migliorato il sentiment sui titoli tecnologici globali.

Guadagni sono stati registrati in Giappone, Cina e Corea del Sud, mentre Australia e Hong Kong hanno sottoperformato.

Per l’Europa si prevedono aperture miste, secondo l’andamento dei futures.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

[I 6 Pilastri più Importanti nel Trading]• Analisi Fondamentale

• Analisi Tecnica

• Risk Management

• Trading Plan

• Strategia di Entrata/Uscita

• Forte Mindset

"Mediobanca" corsa finita!!Già attivo pattern ribassista, come evidenziato da grafico, troppe incertezze , l'uscita di Mediolanum dall'azionariato, uscita fra l'altro a sconto 18.80, non promette niente di buono, il titolo fino al termine dell'OPS, seguirà Piu o meno andamento della banca Senese, alle prese fra l'altro con un aumento di capitale....

[Analisi Fondamentale vs Analisi Tecnica nel Forex]Analisi Fondamentale vs Analisi Tecnica nel Forex

Nel Forex trading, la scelta tra analisi fondamentale e analisi tecnica è una delle prime decisioni che ogni trader deve affrontare. Ma la verità è che non sono in conflitto: si completano a vicenda.

Analisi Fondamentale 🔍

L'analisi fondamentale nel mercato valutario

si basa sullo studio di:

• Dati macroeconomici (PIL, inflazione, tassi

d'interesse).

• Politiche monetarie delle banche centrali

(FED, BCE, BOE, ecc.).

• Eventi geopolitici e notizie economiche.

Vantaggi ✅

• Aiuta a comprendere la direzione di

lungo periodo di una coppia valutaria.

• Fondamentale per capire il contesto

macro dietro movimenti importanti.

• Utile per posizionarsi prima di decisioni

chiave (come i Non-Farm Payrolls o le

decisioni sui tassi).

Limiti ⚠️

• Meno efficace per il timing preciso.

• Richiede conoscenze economiche e

aggiornamenti costanti.

Analisi Tecnica 📈

L'analisi tecnica è lo strumento principale per la maggior parte dei trader

retail. Si basa su grafici, price action, pattern e indicatori tecnici come RSI,

MACD, medie mobili, ecc.

Vantaggi ✅

• Perfetta per trading intraday e swing.

• Offre segnali chiari di entrata e uscita.

• Si adatta a qualsiasi coppia valutaria

e timeframe.

Limiti ⚠️

• Non considera eventi economici

improvvisi (es. comunicati stampa).

• Rischio di falsi segnali in mercati

laterali o poco liquidi.

La chiave? L'equilibrio ⚖️

Nel Forex, l'approccio ibrido è spesso il più efficacie:

• Usa la fondamentale per capire dove si muove il mercato.

• Usa la tecnica per sapere quando entrare e uscire.

📌 Esempio :

Se la Fed annuncia un rialzo dei tassi, potresti aspettarti un USD più forte. Ma per entrare long su USD/JPY, aspetti un segnale tecnico chiaro (breakout, pullback, ecc.).

Wall Street riscrive la storia...Wall Street riscrive la storia: cosa c’è dietro i nuovi record degli indici

Tutti e tre i principali indici chiudono a livelli record

Nonostante una revisione negativa dei dati sull’occupazione e il nervosismo legato ai prossimi dati sull’inflazione, i principali indici sono riusciti non solo a progredire ieri, ma anche a chiudere su nuovi massimi storici.

Il NASDAQ è salito dello 0,37% (quasi 81 punti) a quota 21.879,49, segnando la sua seconda seduta consecutiva ai massimi di sempre. Questa volta anche gli altri indici si sono uniti al rialzo: l’S&P 500 ha guadagnato lo 0,27% chiudendo a 6.512,61, mentre il Dow Jones è avanzato dello 0,43% (circa 196 punti) attestandosi a 45.711,34. Si tratta della prima chiusura record per l’S&P 500 dal giovedì precedente e per il Dow Jones dal 28 agosto.

Era prevedibile che le revisioni annuali del benchmark sul mercato del lavoro mostrassero un calo, ma l’entità della flessione ha comunque colto gli operatori di sorpresa: i dati sulle buste paga sono stati infatti rivisti al ribasso di ben 911.000 unità. I listini hanno inizialmente ceduto terreno in mattinata, per poi recuperare nel corso della seduta, poiché i dati – relativi al periodo marzo-marzo – sono ormai piuttosto datati. Inoltre, una revisione così debole potrebbe dare ulteriore slancio a un taglio dei tassi già la prossima settimana e forse a un altro paio entro la fine dell’anno.

Gli investitori guardano ora soprattutto ai prossimi appuntamenti macroeconomici: il rapporto sull’indice dei prezzi alla produzione (PPI), atteso questa mattina, e quello sull’indice dei prezzi al consumo (CPI), previsto per giovedì. La Federal Reserve è attualmente più concentrata sul mercato del lavoro, ma non può trascurare l’altra metà del proprio mandato, ossia la stabilità dei prezzi. L’ultimo rapporto aveva mostrato un incremento dei prezzi all’ingrosso pari allo 0,9% a luglio e al 3,3% su base annua, valori ben superiori alle attese (0,2% e 2,5%). Anche il PPI “core” era risultato più forte del previsto. Gli investitori temono qualsiasi segnale che possa compromettere le prospettive di un ulteriore allentamento monetario entro la fine dell’anno. Il CME FedWatch Tool assegna al momento una probabilità del 100% a un taglio dei tassi nella prossima riunione, ma il mercato auspica almeno una stabilizzazione dei prezzi.

Sebbene il PPI eserciterà con ogni probabilità l’influenza maggiore sulla seduta odierna, va segnalato che le azioni di Oracle (ORCL) sono balzate di un sorprendente 26% nel dopo-borsa. I risultati del primo trimestre sono stati inferiori alle attese, ma le prospettive di crescita presentate dal gruppo hanno entusiasmato gli investitori. Forse, dunque, il NASDAQ potrebbe spingersi oggi a un nuovo record, il terzo consecutivo.

Marco Bernasconi Trading

GOLD, IPP TODAYho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

📈 Price Action GOLD

Gold continua la sua spinta rialzista.

Resto concentrato sul monitoraggio delle aree chiave H4 e daily precedentemente segnate, seguendo l'evoluzione del prezzo giorno per giorno per capire come si comporta nelle prossime sessioni.

Oggi sono attesi i dati IPP, mentre domani usciranno gli IPC, entrambi fondamentali per il sentiment del mercato e la direzionalità dell’oro.

Per questo motivo, attendo dalle 14:00 in poi prima di prendere eventuali decisioni operative, in modo da posizionarmi con maggiore consapevolezza e in linea con la reazione del mercato ai dati macro.

🎯 Fondamentale e News

Nel breve termine, l’attenzione è rivolta ai prossimi dati macro:

📍PPI - OGGI 10 settembre

📍CPI - DOMANI 11 settembre

Previsioni PPI (oggi):

La lettura dell'inflazione dei prezzi alla produzione (PPI) di agosto è attesa in calo a +3,3% YoY, in linea col mese precedente

Dati deludenti potrebbero indebolire ulteriormente il dollaro e aumentare la pressione rialzista su Gold.

Aspettative CPI (domani):

Il report dell'inflazione al consumo (IPC) è molto atteso; le aspettative di un CPI "sticky" (riferendosi a un'inflazione persistente) potrebbero frenare i rialzi dell’oro, mentre letture più soffici potrebbero proiettarlo verso nuovi massimi

🎯-come possiamo muoverci?

-Se PPI deludente → Dollaro debole, aumento della propensione al long su Gold.

-Se CPI domani sarà contenuto → Potrebbe rafforzare l'oro, sostenendo possibili nuovi breakout verso l’alto.

In caso contrario (inflazione più alta del previsto), potremmo assistere a una correzione, soprattutto se accompagnata da un rimbalzo del USD o dei rendimenti obbligazionari.

📌 Bias operativo:

Resto compratore su debolezza, in attesa di pullback significativi verso le zone chiave H4, mantenendo una view rialzista finché il canale resta intatto e non iniziano importanti segnali ribassisti su TF DAILY

🌴 Attualmente sono in vacanza fino al 12 settembre, ma continuerò a pubblicare visioni e aggiornamenti.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

EURUSD: sell limit inserito inseritoInserito un sell limit per un possibile movimento al ribasso del prezzo.

Mercati globali tra recessione e inflazioneUSA IN RECESSIONE?

Martedì Wall Street ha vissuto una giornata interlocutoria, caratterizzata dall’attesa per i dati settimanali relativi a PPI e CPI. Il mercato è consapevole del fatto che il mercato del lavoro sta subendo una contrazione significativa, soprattutto dopo la revisione al ribasso dei dati sulle retribuzioni.

I tre principali indici si sono mantenuti intorno allo zero. La revisione dei dati sull’occupazione ha evidenziato un calo di ben 911.000 posti di lavoro da marzo 2024 fino allo stesso mese del 2025, segnalando che il raffreddamento del mercato del lavoro è in corso da tempo.

Questi dati confermano le aspettative di un taglio dei tassi da parte della Fed la prossima settimana, ma alimentano anche i timori di un deterioramento della congiuntura più profondo del previsto. Una recessione, insieme a un’inflazione persistente, potrebbe rappresentare una sfida importante per l’economia nel prossimo futuro.

I dati sull’inflazione rimarranno al centro dell’attenzione, con l’arrivo dei report sull’indice dei prezzi al consumo e sulla produzione (PPI).

Il settore energetico ha guidato i guadagni, mentre i materiali sono rimasti indietro. Tra le mega-cap, Meta (+1,3%) e Alphabet (+1,1%) sono salite, mentre Apple ha perso lo 0,7% in vista del lancio del suo prodotto di punta.

VALUTE

I principali rapporti di cambio si sono inizialmente mossi contro il dollaro, sfiorandone i supporti chiave. Successivamente, il mercato ha osservato prese di beneficio e il ritorno del biglietto verde, che ha recuperato circa lo 0,50% contro le principali valute concorrenti.

L’EUR/USD, dopo il test di 1,1780, ha ripiegato a 1,1700 e ora si trova a ridosso di 1,1615. Le questioni europee, a partire dalla crisi in Francia, sollevano dubbi sulla forza dell’euro, soprattutto considerando le difficoltà macroeconomiche anche in Germania.

Il cable ha seguito un andamento simile, con circa 60 pips di correzione dai massimi. Il USD/JPY, dopo la caduta di ieri a 146,20, ha recuperato 100 pips.

Le valute oceaniche restano più forti, con AUD/USD a ridosso di 0,6625 e NZD/USD non lontano da 0,6000. Interessanti i ribassi di EUR/AUD ed EUR/NZD, anche se per ora ancora correttivi.

GOLD

Martedì l’oro ha raggiunto il massimo storico di 3.674 dollari l’oncia, sostenuto dalle crescenti aspettative di tagli dei tassi da parte della Federal Reserve entro fine anno, in un contesto di raffreddamento del mercato del lavoro statunitense.

Una serie di report deboli della scorsa settimana ha spinto i mercati a scontare tre tagli dei tassi nel 2025, incluso uno da 25 punti base alla riunione della Fed della prossima settimana.

Gli investitori attendono ora i dati sull’inflazione, previsti per la fine della settimana, per ulteriori indicazioni sulla politica monetaria.

Oltre alle aspettative monetarie, l’oro è sostenuto dalla domanda di beni rifugio, in un contesto di incertezza sui dazi statunitensi e sui rischi geopolitici.

Il metallo giallo ha guadagnato il 39% da inizio anno, trainato dalla debolezza del dollaro USA, dai forti acquisti delle banche centrali, dalle politiche accomodanti e dalle elevate tensioni globali.

PETROLIO

I future sul greggio WTI sono rimasti stabili in area 62,60 dollari, dopo un guadagno dello 0,6% rispetto alla sessione precedente.

L’aumento è seguito alle notizie di esplosioni a Doha, in Qatar, dove Israele ha affermato di aver colpito alti dirigenti di Hamas. Il Qatar, mediatore chiave nel conflitto Israele-Hamas, è anche rifugio per funzionari del gruppo, apparentemente raggiunti da un raid israeliano nel di

stretto di Katara.

Questo nuovo shock potrebbe causare ulteriori rialzi del prezzo del petrolio.

I prezzi erano già sostenuti dall’aumento della produzione dell’OPEC+, inferiore alle aspettative (solo 137.000 barili al giorno per ottobre), rispetto agli incrementi più consistenti dei mesi precedenti.

I mercati si aspettano anche che la Cina continui ad accumulare scorte di petrolio, riducendo ulteriormente l’offerta.

Nel frattempo, i timori di nuove sanzioni occidentali contro la Russia si sono intensificati dopo il suo più grande attacco aereo contro l’Ucraina degli ultimi mesi.

Il presidente degli Stati Uniti Donald Trump ha segnalato la disponibilità a misure più severe, mentre l’UE ha discusso sanzioni congiunte con Washington.

CINA, CPI IN CALO

Ad agosto 2025, i prezzi al consumo in Cina sono scesi dello 0,4% su base annua, dopo essere rimasti invariati il mese precedente. Il dato ha deluso le aspettative di un calo dello 0,2% e rappresenta il quinto calo dei CPI quest’anno.

I prezzi dei prodotti alimentari sono crollati, registrando il calo più marcato in quasi quattro anni, con discese generalizzate in tutte le categorie.

Al contrario, l’inflazione non alimentare ha accelerato, sostenuta dai continui sussidi ai beni di consumo da parte di Pechino, con aumenti nei settori immobiliare, abbigliamento, assistenza sanitaria e istruzione.

I costi dei trasporti si sono ridotti, ma a un ritmo più lento.

L’inflazione core, che esclude alimentari ed energia, è aumentata dello 0,9% su base annua, il livello più alto in 18 mesi, dopo un incremento dello 0,8% a luglio.

Su base mensile, l’indice dei prezzi al consumo è rimasto invariato, al di sotto delle previsioni dello 0,1%, dopo un aumento dello 0,4% a luglio.

Saverio Berlinzani