Gold Is Quiet?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI🌞

Ciao a tutti,

il daily di ieri ha chiuso sopra un livello importante, formando una candela engulfing che ha inglobato anche il minimo del giorno precedente. Ottimo segnale di partenza.

Per la giornata di oggi valuterò un possibile long su Gold da una di queste due aree, in attesa di conferme operative.

Vi ricorco che;

Agosto è notoriamente lento e difficile da tradare: tanti operatori sono in vacanza nell’emisfero nord.

Niente panico, il mercato tornerà normale nelle prime due settimane di settembre.

La gestione del rischio resta la cosa fondamentale, a prescindere dalle condizioni del mercato.

Punti chiave:

I catalizzatori principali per il prezzo dell’oro: i verbali della Fed (FOMC minutes) e il discorso di Powell a Jackson Hole.

I mercati scommettono su un taglio dei tassi il mese prossimo con una probabilità tra l’83% e l’85%.

Anche in Asia, i mercati attendono con apprensione il discorso di Powell a Jackson Hole. Il dollaro è stabile.

Una ricerca previsionale parla di un possibile picco dell’oro a $3.600 entro fine 2025, spinto da rischi geopolitici e forte domanda di rifugio.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Oltre l'analisi tecnica

NASDAQ in affanno, Walmart: il prossimo colosso a sorprendere?NASDAQ in affanno, Walmart: il prossimo colosso a sorprendere il mercato?

Le difficoltà tecnologiche proseguono, tra risultati contrastanti nel commercio al dettaglio

Ieri il settore tecnologico ha continuato a subire pressioni, con un costante deflusso di capitali; tuttavia, i principali indici si sono allontanati dai minimi registrati nel pomeriggio.

Il NASDAQ sembrava avviato verso un ulteriore crollo dell’1%, ma ha chiuso in ribasso soltanto dello 0,67% (circa 142 punti), attestandosi a quota 21.172,86. L’S&P ha ceduto lo 0,24%, segnando la quarta seduta consecutiva negativa, e si è fermato a 6.395,78. I titoli del Mag 7 sono tutti scesi, poiché gli investitori tornano a interrogarsi sulla solidità degli investimenti nell’intelligenza artificiale. In controtendenza, il Dow Jones è riuscito a guadagnare lo 0,04% (circa 16 punti), chiudendo a 44.938,31.

Nel frattempo, Palantir (PLTR), ormai una delle protagoniste più osservate sul mercato, ha perso un ulteriore 1%, registrando così la sesta giornata consecutiva in rosso. Eppure, il fornitore di piattaforme software per l’intelligence rimane in rialzo di oltre il 100% dall’inizio dell’anno. Sarà interessante osservare fino a che punto il titolo potrà scendere prima di stimolare un ritorno degli acquisti da parte degli investitori.

Il rapporto del secondo trimestre di Target (TGT) ha mostrato dati migliori rispetto al trimestre precedente, ma il mercato non si è lasciato convincere dal calo delle vendite e dall’annuncio di un nuovo CEO proveniente dall’interno di un’azienda in difficoltà. Il titolo ha perso oltre il 6% nella giornata di ieri ed è in calo di oltre il 30% da inizio anno. Nel settore della distribuzione, l’andamento è stato disomogeneo: Lowe’s (LOW) è salita dello 0,30% e TJX Cos. (TJX) del 2,7%, mentre Estée Lauder (EL) ha perso il 3,7%.

L’attenzione si concentra ora su Walmart (WMT). Il più grande rivenditore statunitense, in rialzo di circa il 13% quest’anno, presenterà i risultati prima della chiusura di domani. La società ha centrato o superato le stime di consenso per dodici trimestri consecutivi e si prevede che registri un utile di 73 centesimi per azione, con un incremento del 9% su base annua. Le stime di fatturato, pari a 175,5 miliardi di dollari, indicherebbero una crescita del 3,7% rispetto all’anno precedente.

Da tempo gli operatori fisici e digitali tendono a convergere, e Walmart si sta affermando come fornitore online in costante espansione. Parallelamente, il colosso sta diventando un attore sempre più rilevante anche nel settore pubblicitario, grazie alla forza del suo comparto digitale.

Gli operatori di mercato guarderanno ai risultati di Walmart per comprendere come consumatori e rivenditori stiano reagendo ai dazi imposti dal presidente Trump. Dopo un marcato calo della spesa al consumo in primavera, le vendite al dettaglio sono tornate a crescere: +0,9% a giugno e +0,5% a luglio. Sarà ora da verificare se il titolo riuscirà a ritrovare slancio una volta pubblicati i dati trimestrali.

Marco Bernasconi Trading

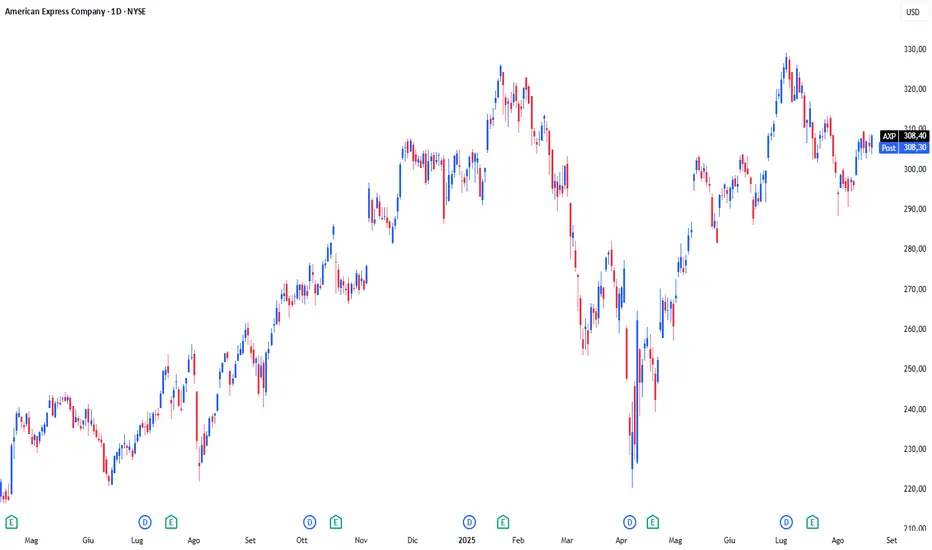

Lo scandalo “Salad Oil”Nel novembre del 1963, Wall Street venne scossa dallo scandalo finanziario noto come il "Salad Oil Scandal". Anthony De Angelis, un abile truffatore, riuscì a ingannare banche e investitori convincendoli a prestare denaro garantito da un inventario di olio di soia inesistente. Il trucco era semplice ma geniale. L’olio galleggia sull’acqua. Durante le ispezioni, i controllori trovavano olio in superficie nei serbatoi, ma sotto c’era solo acqua. La frode venne alla luce quando le banche iniziarono a scoprire che le garanzie su cui avevano basato i prestiti erano false. American Express, tramite la sua controllata specializzata in logistica e magazzinaggio, aveva emesso ricevute per l’inventario inesistente, finendo così coinvolta nello scandalo. Le perdite per le banche furono ingenti e il titolo di American Express crollò vertiginosamente. La reputazione dell’azienda, costruita sulla fiducia, sembrava irrimediabilmente compromessa. La maggior parte degli investitori pensava che fosse la fine per la storica società. In questo clima di panico generale, Warren Buffett adottò un approccio completamente diverso. Mentre Wall Street vendeva in massa, Buffett decise di fare ricerca sul campo. Visitò ristoranti e negozi nella sua Omaha natale, ponendo una semplice domanda ai gestori: “State ancora accettando carte American Express?”. La risposta fu sorprendentemente univoca: sì, i clienti continuavano a usare le carte AmEx e i commercianti le accettavano regolarmente. Il business core di American Express non era stato intaccato dallo scandalo. Questa capacità di vedere ciò che gli altri non vedevano, Buffett la definisce "variant perception", ovvero la capacità di avere un’opinione differente e più accurata rispetto al consenso generale. Mentre gli altri investitori vendevano, Buffett acquistava, arrivando a investire quasi metà del suo fondo in American Express, violando tutte le regole convenzionali di diversificazione. La pazienza fu la chiave del successo. Oggi, Berkshire Hathaway detiene oltre il 20% di American Express, con una quota valutata più di 25 miliardi di dollari. La maggior parte degli investitori tende a confondere i titoli sensazionalistici con i fondamentali reali, vendendo nel momento peggiore, quando il panico domina il mercato. La chiave è saper distinguere tra problemi temporanei e declino permanente, e avere la pazienza di aspettare che il mercato riconosca il valore reale. Il caso American Express insegna che la paura e il panico possono offuscare il giudizio degli investitori, mentre un approccio disciplinato e contrarian può trasformare una crisi in un’opportunità di lungo termine.

Copper cerchiamo di capirci qualcosaIn un contesto macroeconomico globale denso di incertezze, il prezzo del rame, spesso considerato un barometro dello stato di salute dell'economia mondiale, naviga a vista. Le dinamiche che ne influenzano l'andamento sono molteplici e complesse: da un lato, la domanda è sostenuta dalla transizione energetica globale e dall'elettrificazione, che richiedono ingenti quantità di "oro rosso" per la produzione di veicoli elettrici, infrastrutture di ricarica e impianti per energie rinnovabili. Dall'altro, pesano i timori di un rallentamento economico, in particolare legati alle performance dell'economia cinese, tradizionalmente il maggior consumatore mondiale di rame. Le tensioni geopolitiche, le politiche monetarie delle banche centrali e le fluttuazioni del dollaro americano aggiungono ulteriori elementi di volatilità, creando un quadro in cui le previsioni per il 2025 rimangono divergenti tra i principali analisti, con alcuni che prospettano nuovi massimi storici spinti da un deficit di offerta e altri che mantengono una visione più cauta.

Passando all'analisi tecnica del grafico settimanale del future sul rame, emerge un quadro altrettanto complesso ma ricco di spunti operativi. Il trend primario, visibile dall'inizio del 2024, si mostra decisamente rialzista, con i prezzi che si sono mossi con vigore verso l'alto. Tuttavia, le ultime candele indicano una fase di consolidamento o di potenziale ritracciamento, con il prezzo che attualmente si attesta nell'area di 4,43$, al di sotto del pivot point annuale (P) calcolato con il metodo Fibonacci, posizionato a 4,54$. Questo livello rappresenta un primo, significativo spartiacque: un superamento deciso e confermato dai volumi potrebbe riaprire la strada verso le resistenze successive. La regressione lineare, impostata su un periodo di 60 settimane, conferma la tendenza rialzista di fondo, con i prezzi che, pur avendo corretto, si mantengono al di sopra della linea mediana del canale, attualmente in transito a circa 4,88$. La parte superiore del canale di regressione, che rappresenta una deviazione standard di +2, si colloca in area 5,47$, identificando un'area di potenziale ipercomprato e un target ambizioso per i compratori. Al contrario, la parte inferiore del canale, a 4,30$, funge da supporto dinamico di lungo periodo. I volumi di scambio, pur non mostrando picchi eccezionali, si sono mantenuti sostenuti durante la fase di ascesa, per poi diminuire leggermente durante l'attuale fase laterale, un segnale che suggerisce una pausa nella pressione di vendita piuttosto che un'inversione strutturale. L'Average True Range (ATR) si attesta su valori medi, indicando una volatilità controllata che non preclude movimenti direzionali decisi.

Dal punto di vista operativo, per un posizionamento long, un primo segnale di forza arriverebbe con il superamento e il mantenimento dei prezzi al di sopra del pivot point a 4,54$. Un ingresso più conservativo potrebbe attendere il superamento della resistenza R1 a 5,14$, che coinciderebbe con un nuovo impulso rialzista all'interno del canale di regressione. In tale scenario, i target si collocherebbero prima sulla resistenza R2 a 5,47$ e successivamente sull'ambiziosa R3 a 6,05$. Gli oscillatori, tuttavia, invitano alla prudenza. Lo stocastico (9,6,3) si trova in una zona intermedia ma con le linee orientate verso il basso, suggerendo una perdita di slancio. Analogamente, il Momentum a 10 periodi, pur rimanendo al di sopra della linea dello zero e quindi in territorio positivo, mostra una flessione che conferma il rallentamento della spinta rialzista. Per chi volesse considerare posizioni short, un segnale di debolezza si concretizzerebbe con una chiusura settimanale al di sotto del supporto S1 a 3,96$. Una tale rottura, specialmente se accompagnata da un aumento dei volumi, potrebbe innescare una correzione più profonda con un primo target in area S2 a 3,61$ e un successivo, più drastico, in corrispondenza del supporto S3 a 3,02$. Un'operatività di breve termine potrebbe sfruttare la debolezza attuale per aprire posizioni corte alla violazione del minimo recente in area 4,40$, con uno stop loss a ridosso del pivot point e un target sul supporto S1. In conclusione, il rame si trova in una fase interlocutoria: il trend di fondo rimane positivo, ma gli indicatori di breve termine segnalano un affaticamento. Sarà cruciale monitorare la tenuta dei supporti e la reazione dei prezzi in prossimità del pivot point per comprendere la direzione del prossimo movimento significativo.

Il Nasdaq frena, Walmart e Target pronti a sorprendere?Il Nasdaq frena, Walmart e Target pronti a sorprendere?

Il settore tecnologico sotto pressione, focus sui risultati del retail

La debolezza tecnologica nella sessione di ieri ha pesato in modo significativo sull’andamento complessivo del mercato, con diversi titoli favoriti — tra cui PLTR — che hanno subito una brusca correzione. Anche altri nomi legati all’intelligenza artificiale, come AMD e NVDA, hanno rallentato dopo le brillanti performance messe a segno nel corso del 2025.

Alla chiusura delle contrattazioni ho registrato un Dow Jones stabile, uno S&P 500 in calo dello 0,6% e un Nasdaq in flessione dell’1,4%. La leggera svendita del comparto tecnologico ha favorito il ritorno di interesse verso settori più difensivi: utility, beni di consumo di base, oltre a sanità e immobiliare, hanno mostrato segnali di forza.

Per quanto riguarda la stagione degli utili, il ciclo del secondo trimestre procede verso la conclusione con il retail protagonista di questa settimana. Nella giornata di oggi Home Depot (HD) ha pubblicato i risultati, che hanno riflesso uno scenario simile ai trimestri precedenti: i consumatori restano cauti sugli acquisti di fascia alta. Nonostante ciò, HD ha superato un ostacolo importante confermando la guidance per l’intero anno, elemento che ha favorito un sentiment positivo anche verso Lowe’s (LOW).

L’attenzione resta ora su Walmart (WMT) e Target (TGT), i cui dati in arrivo forniranno un quadro più chiaro sul comportamento dei consumatori. Se Target mostrerà finalmente un segnale di ripresa nei beni di largo consumo e Walmart riuscirà a mantenere lo slancio, il settore retail nel suo complesso potrebbe beneficiarne in maniera significativa.

Sul fronte macroeconomico, i dati immobiliari diffusi ieri hanno evidenziato:

Housing starts (nuove costruzioni) a luglio: 1,43 milioni (tasso annuo destagionalizzato), +5,2% rispetto a giugno (1,36 milioni) e +12,9% rispetto a luglio 2024 (1,27 milioni).

Permessi di costruzione a luglio: 1,35 milioni, -2,8% rispetto a giugno (1,39 milioni) e -5,7% rispetto a luglio 2024 (1,44 milioni).

Marco Bernasconi Trading

August feels unusual ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI🌞

Pian piano il prezzo ha raggiunto l'imbalance daily, quindi ora serve attenzione.

Al momento preferisco restare con una visione ribassista, puntando alla zona di demand intorno ai 3290, che coincide con la base del range.

Siamo vicini anche al 75% di Fibonacci: il prezzo è in discount, ma potrebbe servire ancora un po’ di spazio.

Attualmente sto operando sul forex. Su gold resto in fase di analisi e monitoraggio, senza posizioni aperte.

Appena entrerò a mercato vi aggiornerò con il mio posizionamento personale.

Stiamo entrando nella seconda metà della settimana.

L’attenzione si sposta sul summit di Jackson Hole.

Il discorso di Jay Powell è un momento delicato.

Quest’anno è sotto attacco.

Donald Trump lo critica.

All’interno della Fed cresce anche un’insurrezione.

Trump lo attacca da mesi.

Lo chiama ‘mulo testardo’ e ‘stupido’. Perché? Powell non ha tagliato i tassi quest’anno.

Trump pensa che i dazi faranno salire l’inflazione, quindi vuole costi di prestito più bassi.”

Prezzo attuale basso rispetto al picco settimanale.

Trend rialzista a medio/lungo termine sostenuto da domanda istituzionale.

Possibili rischi nel breve, se il dollaro si rafforza o arriva un segnale tecnico negativo

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Grafici di sentimento, previsioni per il 20 agosto 2025.

Mi occupo dell'psichico dei grafici azionari, cioè del senso dell'energia del grafico futuro, è una tecnica meditativa e le sensazioni sono per lo più tattili.

Previsioni per il 20 agosto 2025: continuazione della caduta di Bitcoin, dall'inizio alla fine della giornata, ho disegnato i miei sentimenti sul grafico pubblicato in questo post, il movimento principale verso il basso, come mi sembra, sarà al mattino.

Al momento non analizzo i prezzi, attenzione solo agli impulsi del movimento dei Prezzi. Considero la mia previsione buona se il contorno del grafico reale coincide con il contorno del grafico che ho disegnato come previsione, cioè la direzione e il periodo di tempo del movimento dei prezzi saranno indicati correttamente.

Nvidia cresce, ARM rallenta: il divario nel settore dell'AIIl settore dell'intelligenza artificiale non è una marea che solleva tutte le barche.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

I diretti vincitori vengono premiati

Nvidia ha continuato a crescere, mentre ARM è tornata a una fase di consolidamento. Questa divisione ci dice qualcosa di importante su dove il mercato vede attualmente il vero valore del boom dell'AI: I mercati stanno premiando le aziende con un'esposizione diretta alle infrastrutture di IA, dove la domanda è immediata e i margini sono enormi. Nvidia è diventata il fornitore indispensabile di GPU che alimentano i data center e addestrano modelli di grandi dimensioni, e i dati finanziari lo dimostrano. I ricavi hanno superato i $100 miliardi, i margini sfiorano il 60% e gli utili stanno crescendo a un ritmo straordinario.

Certo, la valutazione sembra elevata con un PE forward superiore a 30 e un rapporto prezzo/vendite vicino a 30, ma le aspettative di crescita mantengono inalterato nel tempo il premio. Le previsioni di una crescita dell'EPS del 40% per il prossimo anno mantengono il PEG ratio appena sopra l'unità. Gli investitori non stanno pagando ciecamente per l'hype, ma per la visibilità su utili che continuano a superare le aspettative.

I titoli secondari sotto esame

Arm si trova dall'altra parte della barricata. Il modello di licenza dell'azienda l'ha resa a lungo la silenziosa spina dorsale dell'informatica globale, tuttavia la sua decisione di investire massicciamente nella progettazione di chip completi ha turbato il mercato. La competizione tra i clienti esistenti rischia di ritorcersi contro l'azienda e le previsioni più caute, insieme alle preoccupazioni commerciali, hanno accentuato l'incertezza.

I fondamentali fanno fatica ad alleviare lo scetticismo. I ricavi sono cresciuti a un ritmo costante a doppia cifra, ma i margini rimangono inferiori al 20% e il flusso di cassa libero è volatile. L'utile per azione è sceso nell'ultimo trimestre e, con un P/E forward superiore a 70 e un rapporto prezzo/vendite superiore a 35, la valutazione richiede la perfezione. Il divario tra promesse e risultati spiega perché il titolo ha subito una correzione dalla fine di luglio e ora è scambiato a oltre il 20% al di sotto dei massimi.

I grafici accentuano il divario

Anche i dati tecnici raccontano la stessa storia. Nvidia ha superato la resistenza a luglio e ha continuato a salire, scambiando comodamente al di sopra della media mobile a 50 giorni. Si nota una certa divergenza dell'RSI, che suggerisce una possibile pausa, ma il trend rimane saldamente intatto.

Arm ha seguito la direzione opposta. Il titolo ha registrato un calo dopo risultati deludenti e ora è bloccato al di sotto della media a 50 giorni, aggrappandosi al supporto vicino alla media a 200 giorni. Il consolidamento in questa fase potrebbe creare una base, ma rispetto a Nvidia la situazione appare più difensiva che rialzista.

Grafico a candele giornaliero di Nvidia

I risultati passati non sono indicativi per il futuro

Grafico a candele giornaliero di ARM

I risultati passati non sono indicativi per il futuro

Cosa ci dice la divergenza

La divisione tra Nvidia e Arm evidenzia un aspetto importante del settore dell'AI. Gli investitori stanno distinguendo tra coloro che stanno monetizzando la domanda attuale e coloro che hanno prospettive più ampie e lontane nel tempo. Per ora, il capitale sta affluendo verso i beneficiari diretti con una comprovata capacità di generare utili, mentre gli operatori secondari devono dimostrare la loro rilevanza prima di poter essere ricompensati dal mercato.

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell’utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come “ricerca di investimento” non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l’indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

La differenza tra teoria e pratica nel tradingMolti trader iniziano il loro percorso studiando la teoria prima di approcciarsi concretamente al mercato, leggendo libri o seguendo corsi video per apprendere le basi del trading. Tuttavia, una volta entrati nel vivo del mercato reale, si rendono subito conto che la realtà è ben più complessa di quanto descritto nei testi didattici. È importante iniziare chiarendo che la formazione teorica è essenziale nell’apprendimento del trading. Libri, corsi e materiali didattici rappresentano la base su cui costruire le proprie competenze. Forniscono concetti, metodologie e strumenti indispensabili, oltre a spiegare i fondamenti dell’analisi tecnica e fondamentale. Una delle principali insidie della teoria è che spesso i casi e gli esempi presentati sono selezionati e ottimizzati per la comprensione e per mostrare scenari ideali. Gli autori tendono a mostrare pattern perfetti, livelli chiave confermati in modo cristallino, e soprattutto trade vincenti con rapporti rischio/rendimento estremamente favorevoli. Questo può portare il trader principiante a sviluppare aspettative irrealistiche.

La realtà del mercato è dinamica e unica

A differenza dei casi teorici, ogni operazione nel mercato reale è unica. Anche pattern tecnici apparentemente “perfetti”, come un testa e spalle o un doppio massimo, possono reagire in modi molto diversi a seconda del contesto e degli attori presenti sul mercato in quel momento. Ad esempio, un doppio massimo nella teoria mostra una rottura della neckline, un breve retest e quindi una discesa decisa con stop loss piccoli e take profit ampi. Nel caso reale, tuttavia, può capitare che, dopo il retest il prezzo rimbalzi invece di scendere subito, spostando in alto lo stop loss e mettendo a dura prova la pazienza e il capitale del trader.

L’esperienza come chiave di sopravvivenza

La chiave per trasformare la teoria in successo operativo è acquisire esperienza sul campo. Solo osservando e analizzando migliaia di situazioni reali in tempo reale si può sviluppare la capacità di adattarsi, reagire alle deviazioni dai concetti teorici e affinare la propria strategia. L’esperienza aiuta anche a gestire l’emotività, elemento cruciale spesso sottovalutato nella formazione teorica.

Consigli pratici per colmare il gap teoria-pratica

Non aspettarsi mercati perfetti.

Accettare che anche il miglior setup può non funzionare secondo “manuale” e prepararsi mentalmente a situazioni impreviste.

Studiare casi reali.

Seguire trading room, analisi live e rivedere operazioni passate aiuta a capire come varia l’applicazione pratica della teoria.

Gestire il rischio accuratamente.

In mercati imprevedibili la prima regola è proteggere il capitale, evitando stop troppo stretti o rischi eccessivi.

Essere flessibili e aggiornare le strategie.

Il mercato evolve e ciò che funziona oggi potrebbe non funzionare domani.

Conclusione

La differenza tra la teoria e la pratica nel trading è spesso il tratto che distingue un trader di successo da uno frustrato. I libri e i corsi sono ottime fondamenta, ma non possono sostituire l’esperienza reale, fatta di tentativi, errori, aggiustamenti e apprendimento costante. Accettare la complessità e l’imprevedibilità del mercato, coltivare la pazienza e un atteggiamento umile verso l’apprendimento sono le basi per costruire una carriera solida e sostenibile nel trading.

XAUUSD;(Settimana chiave Fed & Ucraina)ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI🌞

Gold Headline Risk Dominates:

Gold resta guidato da headline risk e eventi macro, con un agosto che rimane relativamente calmo ma denso di appuntamenti chiave.

🔑 Driver principali

Geopolitica: l’incontro Trump–Putin sposta il focus verso negoziati di lungo termine, non un cessate il fuoco immediato. Questo mantiene viva la domanda di beni rifugio, anche se solo in modo episodico.

Fed & Policy Week:

Mercoledì – FOMC Minutes → attesa per capire divisioni interne alla Fed.

Venerdì – Powell a Jackson Hole (14:00 GMT) → catalizzatore principale della settimana.

Inflazione USA: il PPI a +0.9% m/m raffredda le aspettative di tagli aggressivi. Scenario base: -25 bps a settembre, niente di più.

Tariffe: la discussione sui dazi è un rischio re-inflazionistico da monitorare nei commenti delle aziende retail.

Volatilità: non mi aspetto esplosioni esagerate. ,ma probabili spike

🎯 Strategia

Buy side: dip buying supportato dal rischio geopolitico (Ucraina/Trump–Zelenskiy meetings).

Sell side: PPI forte limita i tagli Fed → vendite su resistenze hanno più senso che inseguire i rialzi.

attualmente flat visto che stiamo in mezzo al range, mi muovo su altri asset

📌 Conclusione: Agosto rimane un mese di attesa. Oro in range con movimenti guidati da news geopolitiche e dalle parole della Fed. Mi aspetto acquisti sui ribassi e vendite sui massimi fino a che non avremo chiarezza su tagli e scenari di pace.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Occhi su Walmart e Powell: la settimana decisiva per Wall StreetTutti gli occhi su Walmart e Powell: la settimana decisiva per Wall Street

Le azioni rallentano in vista dei guadagni delle grandi aziende al dettaglio e del discorso di Powell

Il NASDAQ è riuscito a registrare un lieve rialzo ieri, ma nel complesso i titoli azionari hanno iniziato la nuova settimana in una condizione di torpore, in attesa sia dei risultati del settore retail, sia delle notizie dal simposio di Jackson Hole.

L’indice tecnologico è avanzato dello 0,03% (meno di sette punti) a quota 21.629,77, mentre l’S&P 500 è sceso dello 0,01% a 6.449,15 e il Dow Jones ha perso lo 0,08% (circa 34 punti), chiudendo a 44.911,82. Tutti i principali indici restano comunque diretti verso la terza settimana consecutiva di guadagni.

Questa settimana, tuttavia, non mancheranno ostacoli da superare per mantenere lo slancio, a cominciare dai report sugli utili di alcuni dei maggiori rivenditori statunitensi. Domani sarà la volta di Home Depot (HD), mercoledì toccherà a Target (TGT) e Lowe’s (LOW), mentre giovedì arriveranno i risultati del colosso Walmart (WMT).

Nelle più recenti trimestrali, Walmart ha mostrato una costante crescita della propria quota di mercato in tutte le fasce di reddito, con un particolare rafforzamento tra i consumatori ad alto reddito. Anche per questa trimestrale ci si attendono ulteriori progressi su tale fronte.

Le attese indicano utili per azione (EPS) pari a 0,73 dollari su ricavi per 175,51 miliardi di dollari, in crescita annua rispettivamente dell’8,9% e del 3,6%. Le stime sono rimaste sostanzialmente stabili, pur registrando un lieve incremento dall’inizio del trimestre.

Dopo la pubblicazione dei conti del settore retail, l’attenzione si sposterà su venerdì, quando ascolteremo il Presidente della Federal Reserve, Jerome Powell, al Simposio di Jackson Hole. Gli investitori seguiranno con estrema attenzione ogni parola del presidente, nel tentativo di interpretare la probabilità di un taglio dei tassi nella riunione del mese prossimo. Secondo il CME FedWatch Tool, le probabilità sono ancora fortemente a favore di un taglio, superiore all’80%.

Tuttavia, le attese hanno subito oscillazioni in funzione dei dati macroeconomici e di altri eventi: ad esempio, martedì scorso, dopo il rapporto sull’indice dei prezzi al consumo (CPI), le probabilità erano salite fino al 95%, per poi ridimensionarsi a seguito dei dati sull’indice dei prezzi alla produzione (PPI) e sulle vendite al dettaglio.

I commenti di Powell potrebbero dunque rappresentare il prossimo catalizzatore per i mercati. Se da un lato gli operatori sembrano soddisfatti di mantenere le quotazioni vicine ai massimi, dall’altro sarà interessante ascoltare le osservazioni sul recente CPI, sul PPI e sui sondaggi dell’Università del Michigan. Powell dovrebbe rassicurare i mercati confermando un taglio entro la fine dell’anno, ma resta aperta la questione di cosa accadrà successivamente.

Fino a quando le sue dichiarazioni non saranno rese note, attese per venerdì mattina, è probabile che si registri un contesto di scambi ridotti e oscillazioni contenute. In altre parole, ci aspetta una settimana lenta e priva di grandi sorprese.

Infine, le stime sugli utili dovrebbero contribuire a creare una “base” in grado di sostenere il mercato in caso di ribassi improvvisi o inattesi.

Marco Bernasconi Trading

Grafici di sentimento, previsione per il 19 agosto 2025.

Mi occupo dell'psichico dei grafici azionari, cioè del senso dell'energia del grafico futuro, è una tecnica meditativa e le sensazioni sono per lo più tattili.

Previsioni per il 19 agosto 2025: mi sembra che ci saranno due forti impulsi verso il basso, intorno alle 6-7:00 UTC e alle 18-19:00 UTC, forse le prime due ore da 00:00 saranno anche un notevole movimento verso il basso, finiremo il giorno più in basso di quello iniziato.

Al momento non analizzo i prezzi, attenzione solo agli impulsi del movimento dei Prezzi. Considero la mia previsione buona se il contorno del grafico reale coincide con il contorno del grafico che ho disegnato come previsione, cioè la direzione e il periodo di tempo del movimento dei prezzi saranno indicati correttamente.

long BEC da 18,30 no stoplong BEC da 18,30 no stop, presi 30pezzi, a guardare il mensile anche un po' in ritardo, ma il resto del disegno ci piace ancora e ci proviamo visto il clima ultraottimista in pieno svolgimento, per la lunga corsa come da programma.

Oltre l'analisi fonotecnografica!

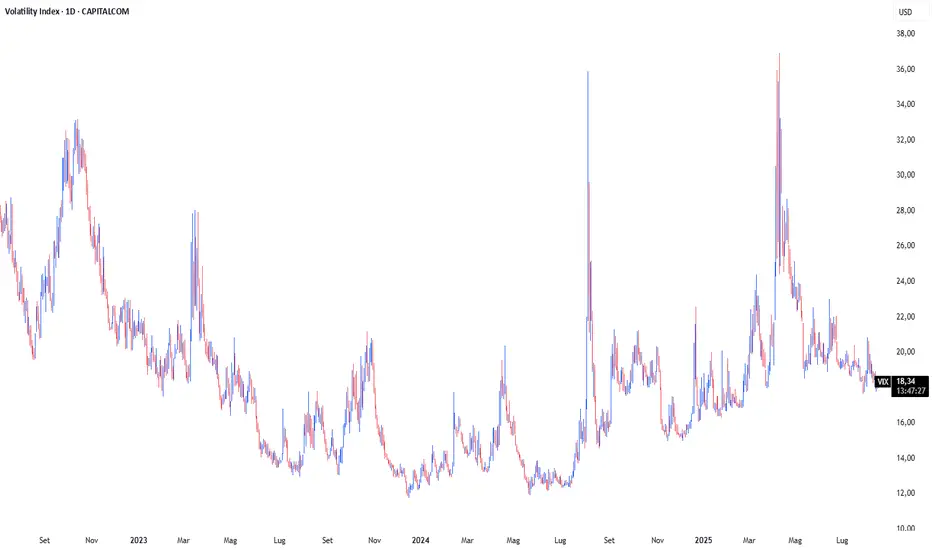

Cos’è la volatilità dei mercatiLa volatilità di mercato è una delle caratteristiche essenziali che spiegano perché alcuni strumenti finanziari si muovono rapidamente e in modo imprevedibile, mentre altri appaiono lenti e poco mossi.

Cos’è la volatilità di mercato

La volatilità è definita come il grado di variazione del prezzo di un asset finanziario in un dato intervallo di tempo. In pratica, misura quanto rapidamente e quanto ampiamente il prezzo di uno strumento può salire o scendere. Un’alta volatilità indica grosse oscillazioni di prezzo in brevi periodi, con ritmi rapidi e movimenti spesso imprevedibili. Al contrario, una bassa volatilità si traduce in movimenti più lenti e regolari, con variazioni contenute. Questo spiega perché alcuni mercati o strumenti sembrano più "veloci" o "dinamici", mentre altri risultano più stabili e "lenti" nel loro andamento.

Cause della volatilità

Le principali cause di volatilità sono eventi economici e geopolitici. Fattori come instabilità politica, conflitti, disastri naturali e pubblicazioni di dati economici influenti possono scatenare reazioni forti e spesso caotiche nei mercati, aumentando così la volatilità. Ad esempio, durante la pandemia di Covid-19, si sono viste variazioni rapide e intense, come nel caso della coppia GBP/USD che ha subito grosse cadute guidate da paura e panico. Al contrario, la mancanza di notizie rilevanti o periodi di relativa stabilità generalmente portano a mercati meno volatili.

Come misurare la volatilità

Il più diffuso tra i trader è l’indicatore ATR (Average True Range), che calcola la media delle variazioni di prezzo su un determinato periodo, mostrando quanto un asset tende a muoversi quotidianamente. Tuttavia, per i principianti, interpretare indicatori complessi può risultare difficile. Un modo semplice per valutare la volatilità è osservare l’azione del prezzo e in particolare le candele sul grafico. Barre di grandezza significativa, ben più ampie della media delle candele usuali, indica forte volatilità. Movimenti repentini e alternati verso l’alto e il basso, testimoniano un mercato altamente volatile, con pressioni di domanda e offerta molto dinamiche.

Opportunità o rischio

Un mercato altamente volatile è una sfida da gestire. Per i trader alle prime armi, la forte variabilità è spesso un segnale di allarme. Movimenti rapidi possono far scattare stop loss prematuramente e richiedono un monitoraggio costante e un’adeguata esperienza nella gestione del rischio. D’altra parte, mercati con scarsa volatilità sono spesso percepiti come "noiosi" e portano guadagni modesti, poiché i prezzi si muovono lentamente e offrono meno spunti per operazioni profittevoli. La soluzione migliore per molti è cercare mercati o strumenti con volatilità media, dove il movimento dei prezzi è sufficiente per creare opportunità ma non così estremo da sfuggire al controllo e alla gestione del rischio.

Conclusioni

Conoscere la propria tolleranza alla volatilità è un passo fondamentale per costruire una strategia di trading efficace e sostenibile. Valutare preventivamente il grado di volatilità di uno strumento aiuta a evitare mercati troppo rischiosi o troppo fermi, adattare la dimensione delle posizioni e scegliere correttamente le tecniche di gestione del rischio.

Gold ancora forte?? ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO a tutti 🌞

e

buon inizio settimana.

Gold chiude la settimana in rottura della linea verde segnata.

In base alla posizione e alla chiusura, al momento preferisco valutare una possibile continuazione short, prima di considerare scenari long.

Aspetto la giornata di lunedì per capire meglio i movimenti da impostare i prossimi giorni.

Ci vediamo alle 18 in live per l’outlook di mercato: analizzeremo insieme i principali mercati e le occasioni della settimana.

SPINTE RIALZISTE?

Goldman Sachs e UBS hanno alzato le previsioni fino a 3 650-3 950 USD, con scenario più estremo fino a 4 500 USD in caso di recessione

ASPETTATIVE MEDIO TERMINE?

possibili cali sotto i 3 000 USD entro fine 2025 / inizio 2026, se la domanda di investimento rallenta e l’economia USA migliora.

Se i dazi e le tensioni geopolitiche restano elevate, possibili movimenti verso l’alto; in tal caso, un long può tornare interessante

prudenza a medio termine: attenzione a segnali di indebolimento della domanda o miglioramento della macro USA.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

La sterlina estende il rally: GBP/USD vicino a 1,3600.La sterlina britannica (GBP) ha prolungato la sua dinamica positiva nei confronti del dollaro statunitense (USD) nel corso della settimana, portando il cambio GBP/USD a ridosso della soglia tecnica di 1,3600. Il movimento rialzista, che si inserisce in un trend plurigiornaliero, è stato sostenuto anche dal rafforzamento dei rendimenti dei Gilt decennali, saliti oltre il 4,70%—livelli osservati l’ultima volta a inizio giugno.

Dall’inizio di agosto, la coppia GBP/USD ha chiuso in calo solo in due sedute, apprezzandosi di oltre 400 pips dai minimi di area 1,3140 toccati il 1° agosto. Attualmente, il cambio si muove in prossimità del ritracciamento di Fibonacci del 38,2% del ribasso tra luglio e inizio agosto, segnalando una fase tecnica di ribilanciamento.

La forza del “Cable” è stata alimentata in larga parte dalla rinnovata debolezza del dollaro statunitense, sotto pressione a causa di:

• Prospettive più accomodanti della Federal Reserve (Fed), con il mercato che prezza nuovi tagli dei tassi d’interesse;

• Tensioni politiche interne, in particolare le ripetute pressioni del Presidente Trump sull’indipendenza della Fed, che minano la fiducia nella coerenza della politica monetaria statunitense.

Fronte Regno Unito

il recente taglio dei tassi da parte della Bank of England (BoE) al 4,00% è stato interpretato dai mercati più come un aggiustamento tattico che come l’inizio di un ciclo accomodante aggressivo. Tale decisione sembra aver contribuito a rafforzare il sentiment sulla sterlina, almeno nel breve termine.

Tuttavia, la BoE si trova in una fase di notevole incertezza strategica, divisa tra due pressioni contrapposte:

• Debolezza del mercato del lavoro, penalizzato da un aumento delle imposte a carico dei datori di lavoro introdotto dalla cancelliera Rachel Reeves, nonché dalle ripercussioni della guerra commerciale innescata da Trump;

• Rischi inflazionistici persistenti, con la banca centrale che ha rivisto al rialzo le stime sull’inflazione attesa a settembre, ora vista al 4% (dal precedente 3,7%). L’aumento dei prezzi alimentari in particolare potrebbe riattivare richieste salariali e consolidare pressioni inflattive di lungo periodo.

La stessa BoE ha posticipato la previsione di ritorno dell’inflazione al target del 2% al secondo trimestre del 2027, tre mesi oltre le stime precedenti, segnalando un atteggiamento prudente ma ancora focalizzato sull’obiettivo della stabilità dei prezzi.

Il mercato ora incorpora circa 28 punti base di allentamento da qui alla riunione di marzo 2026, il che implica un possibile taglio dei tassi di 25 punti base nei prossimi sette mesi. La traiettoria dei tassi sarà comunque condizionata dai prossimi dati macroeconomici e dal contesto internazionale.

Tra i principali eventi in agenda:

• Dati sull’inflazione UK di luglio, che potrebbero confermare o smentire le recenti previsioni della BoE;

• PMI manifatturieri e dei servizi S&P Global, per un’indicazione preliminare sull’attività economica nel terzo trimestre;

• Il Simposio di Jackson Hole, dove sono attesi gli interventi chiave di Jerome Powell (22 agosto) e del governatore BoE Andrew Bailey (23 agosto);

• Verbali del FOMC relativi alla riunione del 29-30 luglio, che potrebbero offrire ulteriori indizi sulla direzione futura della politica monetaria USA.

I più recenti dati sul PIL del Regno Unito hanno sorpreso positivamente rispetto alle attese, mostrando una resilienza superiore al previsto dell’economia domestica.

Il prodotto interno lordo del Regno Unito relativo al secondo trimestre ha sorpreso positivamente, registrando una crescita dello 0,3% su base congiunturale, a fronte di una previsione di consenso più contenuta (+0,1%). Tale risultato rafforza l’ipotesi di una resilienza sottostante dell’economia britannica, nonostante un contesto macroeconomico e geopolitico ancora caratterizzato da elevata incertezza.

Tuttavia, un’analisi più approfondita della composizione del PIL rivela che il contributo alla crescita proviene in larga parte da fattori meno sostenibili nel medio periodo. In particolare:

• La spesa pubblica ha svolto un ruolo rilevante nel sostenere l’attività economica, riflettendo in parte misure di stimolo ancora in atto e interventi discrezionali a livello settoriale.

• L’accumulo di scorte ha rappresentato un ulteriore supporto alla crescita, ma tale dinamica è da interpretarsi con cautela, poiché può riflettere strategie di gestione del rischio (inclusi i timori legati a future interruzioni delle catene di approvvigionamento) più che un reale aumento della domanda finale.

In controtendenza, i consumi privati hanno rallentato, segnando un modesto +0,1% t/t, un dato che riflette l’erosione del potere d’acquisto delle famiglie, penalizzate da livelli di inflazione ancora elevati e da condizioni finanziarie più restrittive. Ancora più significativo è stato il calo degli investimenti fissi lordi delle imprese, diminuiti del 4,0% nel trimestre, evidenziando un marcato deterioramento del sentiment aziendale, probabilmente connesso all’incertezza fiscale e regolatoria, nonché alla revisione al ribasso delle aspettative di crescita.

A livello settoriale, la componente dei servizi continua a rappresentare il motore principale dell’economia britannica, con una performance particolarmente brillante nel comparto “informazione e comunicazione” (+4,2%), trainato da innovazione tecnologica, servizi digitali e attività correlate all’intelligenza artificiale e ai media. Anche il settore delle costruzioni ha contribuito positivamente, nonostante condizioni finanziarie più rigide, beneficiando di alcuni progetti infrastrutturali pubblici e della resilienza della domanda abitativa in alcune aree urbane.

Al contrario, sia il commercio che la produzione industriale hanno esercitato un effetto frenante sulla crescita complessiva, confermando le difficoltà strutturali che affliggono il comparto manifatturiero e distributivo, anche in relazione ai costi elevati e alle persistenti frizioni post-Brexit.

Il settore privato continua a essere esposto a pressioni crescenti sui costi, legate principalmente a:

• Aumenti dei contributi previdenziali a carico dei datori di lavoro;

• Incrementi del salario minimo, che pur sostenendo i redditi più bassi, hanno generato effetti collaterali sul costo del lavoro per le imprese, in particolare nei settori a bassa produttività.

Queste dinamiche, combinate con un contesto internazionale ancora fragile e una domanda interna in rallentamento, suggeriscono che l’attuale ripresa dell’economia britannica poggia su basi disomogenee e potenzialmente instabili.

In questo scenario, la Banca d’Inghilterra (BoE) dovrebbe proseguire lungo un percorso di allentamento monetario graduale, coerente con una strategia di bilanciamento tra il contenimento dell’inflazione e il sostegno all’attività economica. Le attese di mercato indicano almeno due ulteriori tagli dei tassi entro l’inizio del 2026, che porterebbero il tasso di riferimento al 3,50%, in linea con un processo di normalizzazione progressiva.

Le prospettive macroeconomiche, quindi, restano deboli, a causa di:

• Inflazione persistentemente elevata;

• Segnali di raffreddamento nel mercato del lavoro;

• Incertezze fiscali, con la cancelliera Reeves sotto pressione per le recenti misure restrittive.

In tale contesto, la BoE dovrebbe mantenere una postura cautamente restrittiva, evitando tagli prematuri che potrebbero compromettere la credibilità anti-inflazionistica.

Fronte U.S.A.

Sul fronte dell’inflazione, le rilevazioni più recenti evidenziano segnali iniziali di trasmissione delle pressioni derivanti dai dazi doganali. Tuttavia, permangono incertezze rilevanti sia circa l’effettivo grado di pass-through verso i consumatori finali, sia in merito alla tempistica con cui tali pressioni si rifletteranno pienamente sui prezzi al consumo. In questo contesto, le imprese sembrano adottare un approccio attendista, assorbendo parzialmente l’aumento dei costi per evitare un indebolimento della domanda, già fragile in alcune componenti.

I consumi privati, pur rallentando, continuano a sostenere l’attività economica. Le vendite al dettaglio di luglio hanno evidenziato una dinamica positiva (+0,5% m/m), rafforzata da revisioni al rialzo delle stime per giugno. Tuttavia, l’espansione appare disomogenea e riflette una crescente selettività nei comportamenti di spesa, con segnali di cautela da parte dei consumatori, in particolare nei comparti discrezionali.

L’indice generale dei prezzi al consumo (CPI) ha registrato a luglio un incremento dello 0,2% su base mensile, coerente con le attese di consenso, mentre l’indice core – che esclude alimentari ed energia – è salito dello 0,3%, segnando l’aumento annualizzato più elevato da febbraio.

Tale dinamica, seppur non allarmante in termini assoluti, suggerisce una maggiore pervasività delle pressioni inflazionistiche, come testimoniato dalla crescita diffusa nei beni core (+0,2%) e nei servizi core (+0,4%). Questo pattern implica una persistenza dell’inflazione sottostante, che si allontana dalla narrativa della transitorietà prevalente nei mesi precedenti.

Su base tendenziale, l’indice CPI si attesta al 2,7% annuo, confermandosi all’interno di un range relativamente stabile (2,3%-3,0%) da oltre un anno. Questa relativa stabilità riflette finora la capacità delle imprese di contenere i trasferimenti dei costi a valle, ma gli ultimi dati sull’indice dei prezzi alla produzione (PPI) indicano un progressivo irrigidimento delle strategie aziendali.

L’aumento del 2,0% nei servizi commerciali, considerato una proxy dei margini operativi di grossisti e retailer, segnala che le imprese stanno aumentando la resistenza alla compressione dei margini, con potenziali ricadute inflattive nel medio termine.

La crescita delle vendite al dettaglio nel mese di luglio è stata trainata dal comparto automobilistico, un settore notoriamente volatile e sensibile alle dinamiche tariffarie. Inoltre, l’aumento dei prezzi dei beni durevoli – come mobili e articoli per il tempo libero – ha gonfiato i dati nominali, celando una crescita dei volumi più contenuta.

L’indicatore di controllo, che esclude componenti volatili (auto, energia, materiali edili e ristorazione), ha mostrato un incremento dello 0,4%, suggerendo un avvio positivo per i consumi nel terzo trimestre. Tuttavia, permangono elementi di fragilità, legati a un mercato del lavoro in graduale rallentamento, livelli di prezzo ancora elevati e un generale clima di incertezza che incide sulla fiducia dei consumatori.

Numerose aziende del comparto dei beni di consumo hanno segnalato difficoltà crescenti nel trasferire integralmente i costi ai clienti finali, confermando che il passaggio dell’inflazione lungo la catena del valore sarà graduale e incompleto.

Sul versante produttivo, i segnali di prudenza da parte delle imprese sono sempre più evidenti. La produzione manifatturiera è rimasta invariata a luglio, indicando che la spinta osservata nel primo trimestre era largamente attribuibile a fattori contingenti, tra cui l’anticipo di ordini per fronteggiare i rischi connessi ai dazi e alle tensioni nelle supply chain.

Attualmente, la combinazione di scorte elevate e domanda più debole potrebbe preludere a una fase di contrazione degli ordini industriali, accentuando la vulnerabilità ciclica del settore manifatturiero.

Nel complesso, l’economia statunitense conferma una solida resilienza strutturale, ma risente dell’impatto di uno scenario caratterizzato da elevata incertezza geopolitica e commerciale, oltre che da un contesto inflazionistico ancora irrisolto.

Sia i consumatori sia le imprese hanno in parte anticipato decisioni di spesa e investimento per attenuare l’impatto iniziale dei costi più elevati, ma tali strategie non appaiono sufficienti a neutralizzare completamente le tensioni sui prezzi.

L’inflazione, pur contenuta su base aggregata, mostra segnali di diffusione e persistenza, sollevando interrogativi sulla capacità del sistema di assorbire ulteriori aumenti dei prezzi nei prossimi mesi senza compromettere la dinamica dei consumi.

Conclusioni

• Regno Unito: la sterlina beneficia nel breve termine di un contesto favorevole sui tassi e di una BoE percepita come cautamente restrittiva, ma il quadro di fondo resta fragile. La crescita è sostenuta da elementi temporanei, mentre il rallentamento dei consumi e la contrazione degli investimenti pongono dubbi sulla sostenibilità della ripresa. L’inflazione rimane una sfida centrale, con un ritorno all’obiettivo del 2% ora previsto solo nel secondo trimestre del 2027.

• Bank of England: è probabile che adotti un approccio attendista, con tagli graduali dei tassi nei prossimi 12-18 mesi, purché l’inflazione non sorprenda al rialzo. Qualsiasi accelerazione del rallentamento economico o shock esterno potrebbe tuttavia indurre una risposta più decisa.

• Stati Uniti: l’economia americana resta resiliente ma si confronta con crescenti segnali di tensione. L’inflazione appare meno transitoria del previsto e inizia a propagarsi in modo più uniforme. Le imprese stanno diventando meno disposte ad assorbire i costi, suggerendo che nuove pressioni inflattive potrebbero emergere nei mesi a venire.

• Federal Reserve: il mercato sconta ulteriori tagli, ma la traiettoria futura dei tassi dipenderà fortemente dall’evoluzione dell’inflazione core e dei consumi. Un deterioramento del mercato del lavoro o un peggioramento della fiducia dei consumatori potrebbero accelerare l’allentamento monetario, ma la Fed si muoverà con cautela per non compromettere la propria credibilità nella lotta all’inflazione.

Analisi tecnica 📈- daily chart

La struttura tecnica del cambio GBP/USD continua a mostrare una solida impostazione rialzista. Il prezzo si mantiene stabilmente al di sopra delle medie mobili esponenziali a 100 e 200 periodi, indicando un momentum positivo consolidato e una netta dominanza degli acquirenti nel breve e medio termine. La distanza significativa da tali medie segnala, tuttavia, un possibile eccesso di estensione del movimento, che potrebbe preludere a una fase di consolidamento o a una correzione tecnica di breve periodo.

Canale di Range e Livelli Psicologici

L’azione dei prezzi si muove all’interno di un canale statico ben definito, delimitato dai livelli psicologici chiave di 1,3600 (resistenza) e 1,3400 (supporto). Questi livelli stanno attualmente fungendo da barriere di contenimento per la price action, conferendo un’impostazione di tipo range-bound nel breve termine. Un breakout deciso e confermato al di sopra della resistenza o al di sotto del supporto potrebbe costituire un segnale direzionale forte, con implicazioni rilevanti sulla struttura tecnica di medio periodo e sull’eventuale avvio di una fase di inversione o accelerazione del trend.

Zona di Confluenza Tecnica

In ottica correttiva, si individua una potenziale zona di reazione tecnica – evidenziata come “rettangolo rosso” – in cui convergono molteplici elementi di natura tecnica:

• Livelli di ritracciamento di Fibonacci, derivanti dal movimento impulsivo in atto;

• Punto Pivot P1, che rappresenta una soglia di equilibrio giornaliera rilevante dal punto di vista volumetrico;

• Concentrazione di volumi visibile attraverso analisi del Volume Profile, che indica un’area di forte interesse istituzionale.

Questa area di confluenza potrebbe agire da supporto dinamico in caso di ritracciamento e rappresentare una zona tecnica favorevole per valutazioni di rientro a favore di trend (buy-the-dip), qualora la price action confermasse segnali di inversione di breve.

Ichimoku Kinko Hyo

Sebbene il sistema Ichimoku venga generalmente applicato in presenza di trend ben definiti, alcuni segnali degni di nota emergono anche in questa fase di transizione:

• La Kumo (nuvola) si presenta sottile e piatta, e ha già intersecato la price action, elemento che evidenzia una perdita di forza direzionale del trend corrente.

• La Tenkan Sen ha recentemente effettuato un bearish crossover sulla Kijun Sen, che, pur non confermando ancora un segnale ribassista pienamente maturo, suggerisce una possibile debolezza temporanea nella struttura rialzista.

• La Chikou Span, posizionata al di sotto dell’attuale linea dei prezzi, mostra una mancanza di conferma del momentum bullish e, se dovesse rimanere sotto al prezzo per più sessioni, aumenterebbe la probabilità di una fase correttiva.

• Infine, il prezzo si è arrestato in prossimità della Senkou Span A, che in questo contesto potrebbe agire da resistenza dinamica nel breve termine.

Dow Jones: record intraday e due settimane di rialzoDow Jones sugli scudi: record intraday e due settimane consecutive di rialzo

Venerdì 15 l’S&P ha interrotto la serie di tre sessioni consecutive di chiusure record, in una giornata contraddistinta da un andamento altalenante dei titoli azionari. Ciononostante, i principali indici hanno archiviato due settimane consecutive di rialzo.

L’S&P è arretrato dello 0,29%, attestandosi a quota 6.449,80, mentre il Nasdaq ha perso lo 0,40% (quasi 90 punti) chiudendo a 21.622,98. È stata una giornata particolarmente difficile per i titoli dei semiconduttori, penalizzati dalle dichiarazioni del presidente Trump, intenzionato a imporre dazi sulle importazioni del settore fino al 300%. Nonostante ciò, su base settimanale

l’S&P ha guadagnato lo 0,9% e il Nasdaq lo 0,8%.

Il Dow Jones è risultato il migliore della settimana. Venerdì ha registrato un progresso dello 0,08% (circa 35 punti) chiudendo a 44.946,12, e ha sovraperformato le altre piazze con un rialzo settimanale dell’1,7%. L’indice ha toccato un nuovo massimo intraday e ora si colloca a soli 70 punti dal record di chiusura.

Quasi tutti gli eventi della settimana sono stati interpretati alla luce di un possibile taglio dei tassi a settembre. Le azioni hanno beneficiato martedì e mercoledì dei dati sull’indice dei prezzi al consumo (CPI), che non hanno segnalato nuove pressioni inflazionistiche. Giovedì, invece, il clima si è raffreddato a causa dell’indice dei prezzi alla produzione (PPI), risultato superiore alle attese.

Oggi le vendite al dettaglio sono salite dello 0,5% a luglio, in linea con le previsioni: un segnale incoraggiante per l’economia, che tuttavia non accelera le prospettive di un taglio dei tassi. Intanto, l’indice di fiducia dei consumatori dell’Università del Michigan è sceso del 5%, passando da 61,7 punti di luglio a 58,6 in agosto, mentre le aspettative d’inflazione sono aumentate sia nel breve che nel lungo termine.

Il CME FedWatch Tool assegna ora all’ipotesi di un taglio dei tassi il mese prossimo una probabilità intorno all’85%, comunque elevata ma inferiore al 95% registrato a inizio settimana.

La stagione degli utili sta giungendo al termine e nei prossimi giorni sarà la volta dei grandi rivenditori al dettaglio: Home Depot (HD) martedì, Target (TGT) mercoledì e Walmart (WMT) giovedì. Tra gli altri report attesi figurano Palo Alto Networks (PANW) lunedì; Toll Brothers (TOL) martedì; The TJX Cos. (TJX), Lowe’s (LOW), Analog Devices (ADI) ed Estée Lauder (EL) mercoledì; e Alibaba (BABA) giovedì, solo per citarne alcuni.

Infine, venerdì 22 agosto sarà seguito con grande attenzione l’intervento del presidente della Fed, Jerome Powell, al Simposio di Jackson Hole, in programma dal 21 al 23 agosto.

Marco Bernasconi Trading

17 AGO | SUPPOSTA DEL GIORNOITA

BTC MASTERPLAN INVERSO - massima attenzione alla chiusura del T-1i in corso

Questo potrebbe già concludersi CORTO entro la box segnalata

da li troverà il TOUCHé sulla sua FLD utile alla prosecuzione a ribasso con forte spinta a caccia del tF-1i e cF+1i

Ulteriore Setup short Emiciclo in macchina in attesa di Trigger

Buon slow trading a tutti

ENG

BTC INVERSE MASTERPLAN – Maximum attention on the ongoing T-1i closure.

This could already conclude SHORT within the highlighted box.

From there, it will likely find the TOUCHé on its FLD, paving the way for further downside momentum, targeting tF-1i and cF+1i.

Another Emiciclo short setup is loaded and awaiting trigger.

Wishing everyone steady and disciplined slow trading.

EURUSD- Il trend è cambiato oppure....Cambio trend o induzione? Non lo sappiamo, possiamo osservare i grafici 1D comparando EURUSD con l'indice del Dollaro e farci una idea.

-In EurUsd non si ancora formato un massimo inferiore a quello precedente così come nell'indice del $ non si è ancora formato un minimo superiore a quello precedente.

-Ichimuku ci dice che EURUSD è ancora sopra la Kumo mentre l'indice del $ ne è dentro.

-Le proiezioni di Hosoda restituiscono l'informazione che entrambi gli asset sono sotto la NT (lo spartiacque) dove il primo la deve superare per continuare il rialzo mentre l'indice del $ l'ha superata-verso il basso- con determinazione (l'ha superata con una lunga candela rossa).

-Gli angoli di Gann mostrano EurUsd sopra la 1x1 (angolo rosso) e l'indice $ sotto fino all'ultima seduta dove si è posizionato sull'angolo stesso -o lo supera o ne viene respinto-

EurUsd è vicino all'ultimo angolo (quello nero) che ne ha fermato il movimento al rialzo (23/28 Luglio) angolo ancora non testato dall'indice $ che invece si è fermato sotto l'altro angolo nero-quello mediano.

E allora?

Non posso sapere dove Fibo voglia andare, guardando la comparazione mi sono fatto l'idea di una prosecuzione del rialzo, ho un ordine sopra il massimo del 7 Agosto, ma solo le prossime sedute ci daranno una direzione.

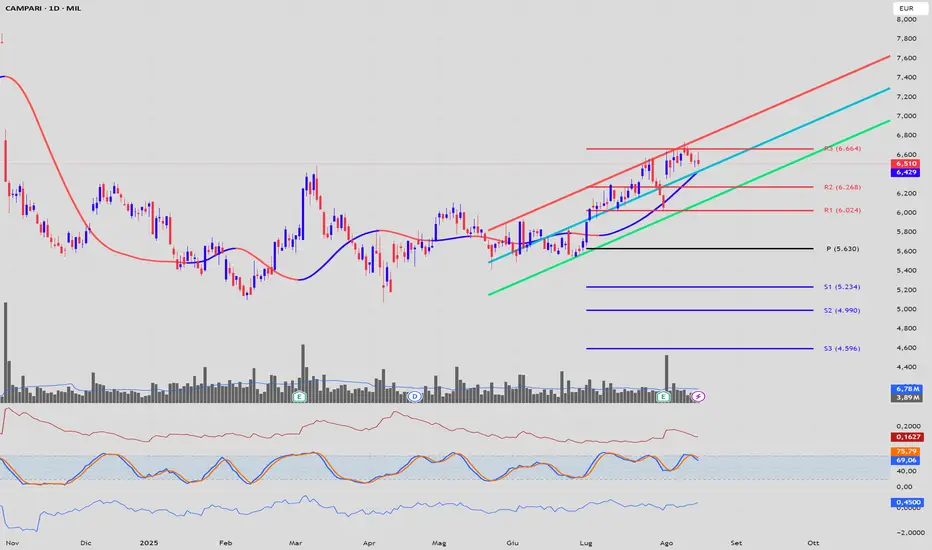

Analisi a 360° su CampariAnalisi Fondamentale

L'analisi dei dati finanziari rivela una crescita costante del fatturato prevista fino al 2025, che riflette sia lo slancio organico sia l'impatto dell'acquisizione. Tuttavia, questa crescita contrasta con il significativo calo del reddito netto previsto per il 2024, attribuibile ai costi di integrazione e ristrutturazione. Nonostante ciò, Campari mantiene margini di profitto lordo impressionanti al 58,2%, a testimonianza del potere dei suoi marchi, sebbene recentemente sotto pressione a causa di un mix di vendite sfavorevole e dell'aumento dei costi. L'acquisizione ha trasformato il bilancio, con un notevole aumento degli asset totali e, criticamente, un'impennata del debito per finanziare l'operazione da 1,2 miliardi di euro, aumentando il profilo di rischio finanziario. Il flusso di cassa del 2024 mostra un "Flusso di cassa libero" profondamente negativo per -518,21 milioni di euro e un "Flusso monetario da investimento" negativo per -1.290,3 milioni di euro, riflettendo il prezzo di acquisto di Courvoisier. In contrasto, il "Flusso di cassa operativo" rimane positivo, dimostrando che il business sottostante continua a generare liquidità. I dati raccontano la storia di un' "ipoteca strategica": l'azienda sta sacrificando la redditività a breve termine per un asset che ritiene genererà un valore superiore nel lungo periodo. I multipli di valutazione, come l'elevato rapporto Prezzo/Utili di 41,5x (Image 3), suggeriscono che il mercato sta già scontando un successo nella ristrutturazione di Courvoisier, creando un potenziale rischio qualora l'esecuzione dovesse vacillare.

L'analisi SWOT rivela un'azienda a un bivio strategico. Il suo principale punto di forza risiede nel portafoglio di oltre 50 marchi iconici ad alta marginalità, con una leadership indiscussa nel segmento in crescita degli aperitivi. A questo si aggiunge una comprovata capacità di integrare acquisizioni e una solida rete di distribuzione globale. Tuttavia, la principale debolezza è l'elevato indebitamento finanziario derivante dall'operazione Courvoisier, che riduce la flessibilità finanziaria e aumenta la vulnerabilità alle flessioni della spesa dei consumatori. L'opportunità più grande è legata proprio al successo del rilancio di Courvoisier, che potrebbe accelerare la premiumizzazione del gruppo e aprire le porte al mercato asiatico, in particolare alla Cina. Parallelamente, la crescita continua di Espolòn e Wild Turkey si allinea con le tendenze di consumo, offrendo ulteriori vie di crescita organica. Le minacce, d'altra parte, sono significative: il rischio di integrazione di un'acquisizione così grande è notevole, aggravato da rischi geopolitici come le tariffe e le indagini anti-dumping, un'intensa concorrenza e la possibilità di un prolungato rallentamento economico che deprima la domanda di alcolici premium. In sostanza, Campari sta scommettendo i suoi tradizionali punti di forza per mitigare le nuove debolezze e minacce, con l'intero quadro strategico ora orientato a far fruttare questa singola, massiccia operazione.

Analisi Tecnica

Il grafico del titolo mostra un trend primario rialzista, chiaramente definito dal canale di regressione ascendente. L'azione dei prezzi si muove con forza nella metà superiore del canale, indicando un momentum positivo sostenuto. I punti pivot calcolati con il metodo di Fibonacci, offrono una mappa precisa dei livelli operativi. Il prezzo attuale si trova al di sopra della seconda resistenza (R2) a 6,268 € e si sta avvicinando alla terza resistenza (R3) a 6,644 €. Di conseguenza, il livello R2 funge ora da supporto immediato, mentre R3 rappresenta la prossima barriera chiave da superare. L'oscillatore Stocastico si trova nella parte alta del suo range, prossimo alla zona di ipercomprato (sopra 80), segnalando che il movimento rialzista potrebbe essere in una fase matura, pur non avendo ancora fornito un chiaro segnale di inversione. L'indicatore di Momentum si posiziona saldamente al di sopra della linea dello zero, confermando la forza del trend, sebbene mostri un leggero appiattimento che suggerisce una possibile fase di consolidamento o una pausa. La volatilità, misurata dall'ATR, è in diminuzione, indicando un restringimento del range di prezzo che spesso precede un movimento direzionale più ampio. I volumi di scambio rimangono nella media, senza mostrare picchi significativi che possano confermare con forza una rottura imminente.

Dal punto di vista operativo, uno scenario rialzista potrebbe prevedere un ingresso long a seguito di una rottura confermata e sostenuta al di sopra della resistenza R3 a 6,644 €, idealmente accompagnata da un aumento dei volumi. Un obiettivo per tale operazione sarebbe la parte superiore del canale di regressione, intorno a 7,282 €. In alternativa, un trader più cauto potrebbe attendere un ritracciamento verso il livello di R2 a 6,268 €, cercando conferme della tenuta di questo supporto per un ingresso a un prezzo più favorevole. Al contrario, uno scenario ribassista potrebbe prendere forma in caso di un chiaro fallimento nel superare la resistenza R3, con la formazione di pattern di inversione. Un segnale di ingresso short sarebbe una rottura decisa al di sotto del supporto R2 a 6,268 €, confermata da un incrocio ribassista dello Stocastico dalla zona di ipercomprato. Il primo obiettivo per un'operazione short sarebbe la resistenza precedente, ora supporto, R1 a 6,024 €, con un target successivo rappresentato dal pivot point centrale (P) a 5,630 €.

Banco BPM ( BAMI ), Strategia rialzista di lungo periodoBanco BPM ( BAMI ), Strategia rialzista di lungo periodo

DESCRIZIONE TITOLO:

Banco BPM S.p.A. è stata fondata nel 2017 e ha sede a Verona, in Italia. La società era precedentemente nota come Banco Popolare Società Cooperativa Scarl e ha cambiato il proprio nome in Banco BPM Società per Azioni nel gennaio 2017. Banco BPM S.p.A. offre prodotti e servizi bancari e finanziari a clienti privati, imprese e società in Italia. La società opera attraverso i segmenti Commerciale, Corporate e Investment Banking, Assicurazioni, Partnership strategiche, Finanza e Corporate Centre. Offre conti correnti e servizi digitali; assicurazioni sulla casa, personali, sulla proprietà, multirischio e auto e veicoli; carte di credito, debito, pagamento e prepagate; piattaforma di trading e mobile; piattaforma web; mutui ipotecari e surrogazioni; noleggio auto a lungo termine; prestiti personali, compresi prestiti per studenti e prestiti versatili; prestiti garantiti dallo stipendio e dalla pensione; e fondi comuni di investimento, investimenti assicurativi, prodotti di risparmio e previdenza sociale. La società fornisce anche conti correnti aziendali e condominiali, finanziamenti aziendali, leasing di attrezzature, leasing di targhe, leasing immobiliare, leasing di energie rinnovabili, leasing operativo, leasing nautico, carte aziendali, finanziamenti di progetti e immobili, pagamenti e incassi, finanziamenti commerciali e all'esportazione e servizi internazionali digitali, nonché servizi bancari di investimento e transazionali. Inoltre, offre servizi di gestione delle entrate aziendali, bancassurance, gestione patrimoniale, credito al consumo e moneta elettronica, nonché cassette di sicurezza.

DATI: 16/ 08 /2025

Prezzo = 11,95 Euro

Capitalizzazione = 17,974B

Beta (5 anni mensile) = 0,66

Rapporto PE ( ttm ) = 7,56

EPS ( ttm ) = 1,58

Target Price Banco BPM di lungo periodo:

1° Target Price: 24,62 Euro

2° Target Price: 39,22 Euro

3° Target Price: 51,02 Euro

4° Target Price: 62,84 Euro

5° Target Price: 79,64 Euro

6° Target Price: 101,05 Euro

Maire ( MAIRE ), Strategia rialzista di lungo periodoMaire ( MAIRE ), Strategia rialzista di lungo periodo

DESCRIZIONE TITOLO:

Maire S.p.A. ha sede a Milano, Italia. Maire S.p.A. opera come filiale di GLV Capital S.p.A. L'azienda era precedentemente nota come Maire Tecnimont S.p.A. e ha cambiato il proprio nome in Maire S.p.A. nell'aprile 2024. MAIRE S.p.A. sviluppa e implementa diverse soluzioni per favorire la transizione energetica. L'azienda opera attraverso i segmenti Integrated E&C Solutions e Sustainable Technology Solutions. Fornisce tecnologie sostenibili e soluzioni integrate di ingegneria e costruzione nei settori dei fertilizzanti azotati, dell'idrogeno, del carbonio circolare, dei combustibili, dei prodotti chimici e dei polimeri. L'unità aziendale Soluzioni integrate di ingegneria e costruzione copre le responsabilità esecutive dell'appaltatore generale, nonché le attività di ingegneria, approvvigionamento e costruzione. L'unità aziendale Soluzioni tecnologiche sostenibili copre varie soluzioni/operazioni tecnologiche sostenibili, nonché servizi a valore aggiunto incentrati principalmente sulla transizione energetica.

DATI: 16/ 08 /2025

Prezzo = 12,25 Euro

Capitalizzazione = 3,99B

Beta (5 anni mensile) = 1,25

Rapporto PE ( ttm ) = 17,01

EPS ( ttm ) = 0,72

Target Price MAIRE di lungo periodo:

1° Target Price: 19,28 Euro

2° Target Price: 30,86 Euro

3° Target Price: 42,44 Euro

4° Target Price: 49,60 Euro