Due grafici fondamentali che invitano alla prudenzaDopo diversi mesi di crescita quasi ininterrotta dei mercati azionari statunitensi, alcuni indicatori di sentimento e posizionamento suggeriscono che la fase rialzista sia ormai matura. Due grafici recenti, pubblicati rispettivamente da BofA Global Research e Real Investment Advice, illustrano chiaramente questo stato di euforia moderata che richiede un approccio più prudente.

Il primo grafico, tratto dalla BofA Global Fund Manager Survey (FMS), mostra che il livello medio di liquidità detenuto dai grandi gestori istituzionali è sceso al 3,8 % degli asset in gestione, un minimo ciclico. Storicamente, livelli di cassa così bassi indicano un’elevata propensione al rischio e una forte fiducia nella continuazione del rialzo. BofA ricorda che un livello di liquidità pari o inferiore al 3,7 % rappresenta un segnale di “vendita”, poiché indica che gli investitori professionali hanno poche riserve per aumentare le posizioni in caso di correzione. In altre parole, il “potere d’acquisto marginale” del mercato è ora limitato.

Il secondo grafico, pubblicato da Real Investment Advice, evidenzia l’evoluzione del debito a margine negli Stati Uniti, ovvero le somme prese in prestito dagli investitori per acquistare azioni a credito, quindi l’effetto leva. Attualmente si trova su livelli eccezionalmente elevati, ben al di sopra della sua media mobile a 48 mesi. Ogni fase di forte eccesso di debito a margine nel passato —la bolla Internet del 2000, la crisi finanziaria del 2008 o il mini-ciclo speculativo del 2021— è stata seguita da una fase di normalizzazione, talvolta brusca. Questi periodi non segnano necessariamente l’inizio di un mercato ribassista, ma indicano una maggiore vulnerabilità del mercato a qualsiasi cattiva notizia.

La combinazione di questi due segnali —gestori completamente investiti e uso massiccio della leva finanziaria— riflette un ambiente di fiducia estrema. Tale configurazione è comune alla fine dei cicli rialzisti: gli investitori cercano di catturare gli ultimi guadagni del rally, ma anche una minima delusione può provocare prese di profitto rapide.

Senza annunciare un’inversione imminente, questi indicatori invitano a una gestione più prudente: riconsiderare l’esposizione agli asset rischiosi, rafforzare la diversificazione e mantenere liquidità disponibile per cogliere opportunità in caso di correzione.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Analisi fondamentale

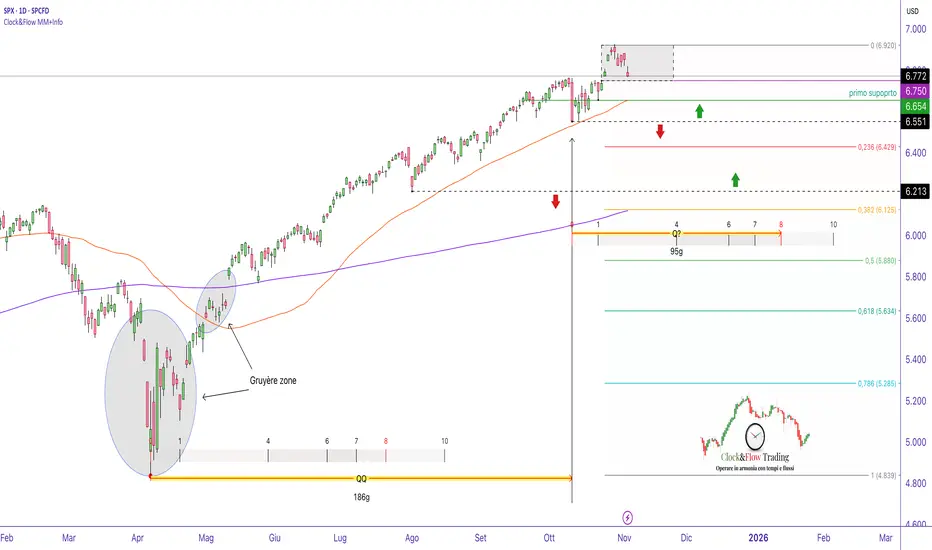

Is it time to go home, Wally ?Al momento i futures americani stanno recuperando una situazione che nella notte asiatica si è fatta pesante, con il Nikkei al secondo -2% consecutivo.

Se nel pomeriggio l’SPX dovesse aprire sotto 6.772 e proseguire la discesa ricoprendo quella del future, si formerebbe un pattern d’inversione molto potente: l’Island Reversal.

Se non verrà negato in tempi brevissimi, potrebbe innescare una correzione profonda.

Quanto profonda?

Gli indici, soprattutto quelli americani, sono “abbonati” al 50% di ritracciamento della salita — la correzione più frequente. L’area di approdo si troverebbe quindi poco sotto i 5.900 punti.

La conferma arriverebbe con la rottura della chiusura del ciclo semestrale a 6.551. Da lì, l’indice potrebbe puntare alla chiusura del ciclo trimestrale in corso, attesa intorno a metà gennaio.

Niente rally di Natale, quindi — ma direi che i rally finora non sono mancati.

Attenzione alla “Gruyère Zone”, piena di gap aperti, chiusi e riaperti: un’area poco fluida e tipica di mercati disordinati, al contrario di quanto visto sopra quota 6.000 punti.

Spesso il mercato tende a tornare a coprire queste zone, quindi rimangono magnetiche nei movimenti correttivi.

Sul fronte macro, venerdì arriveranno i Non Farm Payrolls, che potrebbero portare un aumento della volatilità: pericolosa, ma utile a capire se l’inversione è davvero partita o meno.

Livelli operativi

6.772 – rischio Island Reversal se l'eventuale gap resta attivo.

6.551 – conferma di debolezza, target verso 5.900.

5.880 – 5.630 – aree di approdo probabili e potenziale chiusura ciclica.

6.920 – annullamento dello scenario ribassista sopra questa soglia.

La presente è la mia visione e non rappresenta un incentivo ad operare, investire o disinvestire.

WisdomTree - Tactical Daily Update - 06.11.2025Prove di rimbalzo per la tech Usa, su ipotesi di mega M&A.

Dati macro incoraggianti in Usa (occupazione privata) ed EU (PMI).

Negli indici azionari globali cresce il peso dell’equity cinese.

Tornano gli acquisti su oro e crypto: il petrolio resta depresso.

Rimbalzo per Wall Street e l’Europa: l’AI torna a trainare i mercati. Dopo un avvio incerto, Wall Street ha cambiato passo e trascinato con sé le Borse europee, che hanno chiuso tutte con il segno più, archiviando una seduta inizialmente dominata da vendite e dubbi sulla solidità del rally dell’intelligenza artificiale.

A Milano, il Ftse Mib ha guadagnato +0,4%, in una giornata segnata dalle trimestrali, stesso incremento per Francoforte, mentre Parigi ha terminato poco sopra la parità.

Sullo sfondo restano le tensioni politiche di Washington, con lo shutdown più lungo della storia, 36 giorni di blocco delle attività governative non essenziali, e l’attesa decisione della Corte Suprema sui dazi dell’amministrazione Trump. Secondo diversi media statunitensi, durante l’udienza preliminare i giudici avrebbero espresso scetticismo sulle scelte dell’ex presidente in materia commerciale.

Negli Stati Uniti, Wall Street ha chiuso la seduta in rialzo: il Dow Jones ha guadagnato +0,48%, il Nasdaq +0,65%, e lo S&P500 +0,37%. Dopo il selloff della vigilia, per ora, il mercato sembra archiviare i timori legati alla tenuta del rally tecnologico.

A trainare il rimbalzo è stato soprattutto il comparto tech e comunicazioni, con buone performance per Micron Technology, Marvell Technology e Nvidia. Ancora sotto pressione Palantir, che dopo aver perso circa l’8% ieri, ha ceduto ulteriore terreno. Dopo una partenza negativa legata a una trimestrale sotto le attese, Amd ha invertito la rotta chiudendo in rialzo. L’indice Sox dei semiconduttori è balzato, +3%.

Sul fronte intelligenza artificiale, oltre alle valutazioni elevate, si parla sempre più di M&A. Secondo indiscrezioni, SoftBank avrebbe valutato l’acquisizione di Marvell Technology a inizio anno, in quella che sarebbe la più grande operazione mai realizzata nel settore dei semiconduttori.

L’obiettivo sarebbe rafforzare la presenza su hardware strategici per il boom dell’AI.

Marvell, colosso da US$ 80 miliardi di capitalizzazione, ha perso circa -15% da inizio anno, diventando una preda più accessibile. L’azienda, specializzata in chip e tecnologie per data center, ha registrato un fatturato record di US$ 2 miliardi, nel trimestre chiuso il 2 agosto.

Sul fronte macroeconomico Usa arrivano segnali incoraggianti: il rapporto ADP sull’occupazione nel settore privato ha mostrato a ottobre +42.000 posti di lavoro, quasi il doppio delle attese (+22.000), dopo il dato negativo di settembre. Anche l’ISM servizi è salito a 56,2 punti, ben oltre le previsioni.

In Europa, i dati macroeconomici si muovono nella stessa direzione: il Pmi servizi di ottobre è salito a 53 da 51,3 di settembre, e l’indice composito è avanzato a 52,5 da 51,2, raggiungendo i massimi da maggio 2023.

In Germania, gli ordini industriali di settembre sono cresciuti per la prima volta in cinque mesi, trainati dalla domanda estera. Tuttavia il Ministero dell’Economia tedesco ha precisato che l’aumento potrebbe riflettere anche un rimbalzo tecnico dopo il forte calo di agosto.

Sul fronte delle materie prime, continua la volatilità del Bitcoin, tornato sopra la soglia dei 100.000 dollari (intorno ai 103.000) dopo essere sceso brevemente sotto quel livello, la prima volta dal giugno scorso. Il mese di ottobre si è comunque chiuso in calo, deludendo le attese di un “Uptober” positivo, tradizionalmente favorevole al settore. La volatilità resta il tratto distintivo della principale criptovaluta.

Rialzi anche per l’oro, che beneficia del clima di risk-off e torna a salire dopo quattro sedute negative, attestandosi poco sotto i 4.000 dollari/oncia.

I prezzi del petrolio restano altalenanti, tra i timori di eccesso di offerta e le incertezze macro. Le scorte statunitensi sono aumentate di 5,20 milioni di barili a 421,17 milioni, contro attese per un calo di -0,1 milioni. Il piano dell’Opec+ di sospendere ulteriori aumenti di produzione nel primo trimestre 2026 ha contribuito a calmare i mercati, dopo la decisione di incrementare la produzione di 137.000 barili/giorno a dicembre.

Secondo JP Morgan, la domanda globale di petrolio è cresciuta di 850.000 barili/giorno da inizio anno, leggermente sotto le stime precedenti (+900.000). L’Energy Information Administration conferma un aumento delle scorte ben superiore alle attese (+5,2 milioni di barili contro i +603.000 stimati).

In Asia, la chiusura positiva di Wall Street ha avuto un effetto contagio. Le principali piazze della regione si muovono in rialzo: Hong Kong +1,7%, CSI 300 +1,4%.

Un segnale incoraggiante arriva anche dal fronte degli indici globali MSCI, che hanno aumentato il numero di società cinesi incluse per la prima volta in quasi due anni, favorendo l’afflusso di capitali da parte degli investitori passivi.

Tra le new entry spiccano aziende dei settori materiali strategici, robotica, intelligenza artificiale e produzione di alta gamma. Alla fine di ottobre, il peso della Cina nell’indice MSCI All Country World è di 3,2%, contro il 64,7% degli Stati Uniti, il 4,9% del Giappone e il 3,2% del Regno Unito.

Oggi, 6 novembre, i future di Wall Street e i principali indici europei si mostrano cauti a metà mattinata (ore 11.30 CET), oscillando intorno alla parità, dopo il rimbalzo di ieri.

Il mercato resta in attesa di nuove indicazioni sul fronte AI, dei dati macro e dei prossimi sviluppi sul dossier shutdown Usa.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

GOLD | Si continua senza NEWS.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Lo shutdown USA continua e si prosegue col non far uscire news, quasi sicuramente non usciranno nemmeno gli NFP domani, che ormai non vediamo da 2 mesi.

Andando invece all'analisi fatta ieri, come potete notare è stato manipolato il massimo giornaliero di cui vi parlavo, in maniera molto aggressiva, ed è stata raggiunta la zona di dominance short H1.

Ora non sarà semplicissimo entrare dato il momentum a favore SHORT, vorrei un rallentamento e un risveglio LONG con forte rientro del massimo segnato (4005$).

Quindi inizio già ad osservare e a valutare cercando il mio trigger di entrata, la mia valutazione continuerebbe anche se dovesse toccare zona dei 4020$ fino anche ai 4030$ per oncia.

I target per lo short restano ancora molto profondi, non vedo motivi per riprendere forte a rialzo per ora, anzi me ne vengono in mente solo per shortare.

Buona giornata a tutti.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

AI e Nucleare: la nuova rivoluzione energetica di Westing(WAB) Westinghouse Electric Company (gruppo legato alla storica Westinghouse Air Brake Technologies Corporation – WAB) ha recentemente annunciato una collaborazione strategica con Google Cloud per applicare strumenti di Intelligenza Artificiale (AI) alla costruzione e gestione delle centrali nucleari.

L’obiettivo è duplice:

Ottimizzare la costruzione dei nuovi reattori modulari avanzati AP1000®, riducendo tempi e costi.

Migliorare l’efficienza operativa delle centrali esistenti grazie all’analisi dei dati e all’integrazione con le soluzioni AI proprietarie HiVE™ e bertha™.

Questa partnership unisce la competenza secolare di Westinghouse nel nucleare con le tecnologie AI e cloud di Google, aprendo la strada a un futuro energetico più sicuro, sostenibile e scalabile. In un contesto di forte domanda globale per energia pulita e stabile, l’accordo rappresenta un potenziale catalizzatore di lungo periodo per la crescita del gruppo.

📊 Analisi Tecnica – Struttura di lungo periodo

Sul grafico weekly, il titolo mostra un trend rialzista strutturato iniziato nel 2023, con una serie di massimi e minimi crescenti sostenuti da volumi in progressivo aumento.

Il POC volumetrico (104,83 $) rappresenta la base del trend primario, area che ha generato la spinta direzionale che ha portato i prezzi oltre i 200 $.

Attualmente il titolo si trova in fase di consolidamento sopra i 200 $, ma presenta una possibile area di accumulo strategico nel range 175–185 $, coincidente con:

zona di alto volume nel profilo (supporto volumetrico)

precedente area di breakout tecnico

media mobile di lungo periodo

🧭 Zone operative

Area di accumulo / rientro: 175 $ – 185 $

Supporto di lungo termine: 155 $

Resistenze chiave: 210 $ (massimi recenti) e 230 $ (proiezione tecnica)

Primo Target di medio-lungo periodo: 240 $ – 260 $

⚙️ Setup d’investimento

📈 Strategia: accumulo su debolezza in area 175–185 $

🎯 Target price: 240 $

📅 Orizzonte temporale: medio-lungo termine

💬 Conclusione

L’integrazione dell’AI nel settore nucleare rappresenta un cambio di paradigma: automazione, sicurezza e scalabilità diventano i nuovi pilastri dell’energia del futuro.

Con solide basi tecniche e una partnership strategica con Google Cloud, Westinghouse si posiziona come uno dei player chiave per cavalcare la nuova ondata di innovazione energetica e industriale.

In ottica d’investimento, un approccio di accumulo graduale sotto i 185 $ può offrire un interessante rapporto rischio/rendimento, con prospettive di crescita coerenti con la trasformazione digitale del comparto energetico.

settimana orribile per goldho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

oggi live ore 14:00

🟡 GOLD analisi tecnica + fondamentale🟡

📉 Shutdown USA: situazione complicata

Lo shutdown sta peggiorando.

Molti dati economici non vengono più pubblicati. come potete osservare tolti anche i rimanenti di oggi e domani.

Gli investitori non hanno una direzione.

Per questo Gold sale un giorno e scende quello dopo.

Range e movimenti sporchi.

In questa fase serve solo pazienza e aspettare i livelli chiave in alto o in basso.

Non c’è molto altro da fare.

📊 ADP Report (ieri pomeriggio)

Il lavoro regge, ma è meno diffuso.

Segnale confuso per la Fed, che dovrà decidere sui tassi senza avere dati completi.

Il risultato: dollaro forte e poca speranza di tagli a dicembre.

📝 Riassunto

-Shutdown = meno dati → più incertezza

-Lavoro ok, ma fragile

-Servizi in rialzo

-Inflazione ancora presente

-Fed ferma a guardare

-Mercati senza una vera direzione

Finché non tornano i dati ufficiali, navigheremo a vista.

Meglio aspettare i vertici del range di Gold e lavorare solo livelli chiari.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

GOLD | Giornata positiva, si continua o si inverte?Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

GOLD quasi in formazione di una fase laterale.

News un po' contraddittorie che non ci danno una visione chiara, mi fanno pensare un po' all'assetto ribassista nonostante oggi l'oro abbia chiuso una bella giornata a rialzo!

Considerando però che il trend in timeframe più piccolo resta ribassista, mi sono cercato delle zone in cui valutare SHORT.

Certamente resta valida la Dominance short in H1 superiore, ma io andrei su una zona più particolare che è quella del massimo di ieri ovvero i 4005$ per oncia.

Vorrei una ricerca di liquidità di quel massimo per poi riscendere, a limite può riprendere anche la dominance.

Vediamo bene cosa succederà domani e se usciranno NEWS.

Per il target short, penso che la miglior cosa sarebbe raggiungere la liquidità segnata in basso già da un po' di giorni, quella dei 3915$ per oncia.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

Bitcoin inizia davvero il Bear Market?BINANCE:BTCUSD

Ciao a tutti, non sono solito a pubblicare idee su Tradingview, però volevo provare a dire la mia sulla situazione BTC e BearMarket.

Quando la parte macro secondo me non c'è ancora sulla su cui preoccuparsi, presunte bolle o meno sul mercato AI sono solo cose temporanee, NESSUNO sa effettivamente se siamo in una bolla o meno, lo si capisce solamente una volta che la bolla è "ESPLOSA".

Per quanto riguarda invece la situazione grafica di BTC, mi sembra chiaro che non siamo in un ottimo periodo, se recuperiamo i 104/5 k secondo me il trend rialzista di lungo periodo non è cambiato, vi ho condiviso nel grafico i miei supporti resistenze e trend line.

Quindi aspettiamo la fine della giornata per capire cosa succede, per ora dobbiamo aspettare che USA apra e vedere effettivamente i movimenti di mercato, siccome i grandi capitali entrano proprio da la.

Buona Giornata a tutti

LV

WisdomTree - Tactical Daily Update - 05.11.2025Palantir, pur con ottima trimestrale, innesca profit taking su titta la tech.

Anche alcuni top banker USA segnalano rischi di eccessi valutativi.

Prosegue la correzione dell’oro, ora largamente sotto US$ 4000/oncia.

Il Dollaro estende il suo silenzioso recupero: sotto 1,15 vs Euro.

Seduta contrastata ieri, 4 novembre, per le Borse europee: Milano e Londra hanno chiuso in lieve rialzo, mentre Parigi (-0,67%), Francoforte (-0,72%) e Madrid (-0,15%) hanno terminato in calo. Zurigo (+0,49%) si è distinta in positivo, sostenuta dal comparto immobiliare e sanitario, con Novartis (+1,8%) e Roche (+1,77%) in evidenza.

Dopo che Jerome Powell ha raffreddato le attese su un taglio dei tassi a dicembre, definendolo “non affatto scontato”, ora la prudenza della Fed si combina con un generale raffreddamento dell’euforia sull’intelligenza artificiale, alimentato dalle trimestrali delle big tech americane.

A sorpresa, neppure i risultati record di Palantir Technologies sono bastati a sostenere il comparto. Nonostante la società, che vanta rapporti privilegiati con l’esercito statunitense, abbia battuto le attese e alzato la guidance, il titolo ha chiuso in calo dell’8%.

Un segnale eloquente: non bastano più i numeri, contano le valutazioni. Palantir era salita del +170% da inizio anno, arrivando a un P/E stimato per il 2025 di 271x, contro il 43,8x di Nvidia e il 25,8x medio dell’S&P 500. Il mercato ha giudicato eccessivo il premio e ha preferito alleggerire.

La reazione ha travolto tutto il comparto tecnologico: l’indice SOX dei semiconduttori ha perso -4%, peggior seduta da un mese, con il settore che tratta a P/E medio 36,5x. In una sola giornata, sono andati in fumo circa US$ 500 miliardi di capitalizzazione. A peggiorare il clima, i risultati di Super Micro Computer (-9% afterhours) e Advanced Micro Devices (-5%), che non hanno dissipato i timori di eccessi nel segmento high tech.

A gettare ulteriore cautela, le parole dei vertici di Morgan Stanley (Ted Pick) e Goldman Sachs (David Solomon), che prevedono una correzione tra il 10% e il 15% per i mercati azionari, segnalando preoccupazione per valutazioni troppo elevate.

Dall’altra parte dell’Atlantico, Wall Street ha archiviato una seduta decisamente negativa: Dow Jones -0,5%, S&P 500 -1,2% e Nasdaq -2,0%, peggior chiusura da un mese. Il mix tra i warning delle banche d’affari e la delusione per Palantir ha spinto gli investitori a ridurre l’esposizione sui titoli tecnologici: Nvidia, Alphabet e Amazon hanno registrato ribassi consistenti.

Sul fronte energetico, il gas naturale ha accelerato dell’+1,6% a 32,3 euro/MWh sul TTF di Amsterdam, complice l’attesa di temperature più rigide e minor ventosità a dicembre in Europa, fattori che potrebbero aumentare i consumi per riscaldamento e produzione elettrica.

Le tariffe di trasporto del GNL hanno toccato i massimi degli ultimi mesi, penalizzate dalla carenza di navi, ritardi nelle consegne via Egitto e un’impennata della domanda in vista dell’inverno.

Stamattina, 5 novembre, il debole finale di Wall Street si riflette sulle borse asiatiche: i future USA restano piatti, mentre i listini europei cedono mediamente -0,5%. L’agenda macro dell’Eurozona offre spunti importanti con i dati finali di ottobre: attese conferme per il Pmi servizi a 52,6 e per il composito a 52,2. In Italia, il consensus punta su un aumento del Pmi terziario a 53,0, rispetto al 52,5 di settembre.

In Asia, Tokyo guida i ribassi: il Nikkei 225 perde il -2,8%, penalizzato dal tonfo di SoftBank (-10%), tornata ai minimi di due settimane. Il Kospi coreano arretra del -3%, dopo un avvio a -5%, ma il bilancio da gennaio resta positivo per +67%.Più resilienti le piazze della Greater China, con CSI300 +0,3% e Hang Seng -0,2%.

Sul fronte geopolitico-commerciale, Pechino ha sospeso i dazi di ritorsione su una serie di prodotti agricoli statunitensi, dopo che Washington ha dimezzato i propri dazi su alcuni beni cinesi, quali soia, mais, grano, sorgo e pollo: ciò potrebbe stemperare le tensioni tra le due potenze.

Tra le commodities, il petrolio resta fiacco: secondo l’American Petroleum Institute, le scorte USA sono aumentate nella settimana al 31 ottobre. L’OPEC+ ha incrementato la produzione di appena 30.000 barili/giorno in ottobre (contro i 330.000 di settembre), complice i cali in Nigeria, Libia e Venezuela.

L’oro tenta un timido rimbalzo dopo otto ribassi in dieci sedute, peggior sequenza dall’inizio del 2025. Il classico schema “dollaro in rialzo = oro in ribasso” è tornato a dominare: tassi USA elevati e rendimenti reali più attraenti hanno eroso l’interesse per i metalli preziosi.

Sul mercato valutario, il dollaro USA prosegue la fase di rafforzamento: l’euro scende sotto 1,15, ai minimi da agosto. Dal picco di settembre (1,19), il biglietto verde è rimbalzato di circa +4%. La svolta è arrivata quando Powell e altri membri della Fed hanno ribadito che non c’è fretta di tagliare i tassi, e secondo uno studio di Bank of America, la domanda per il dollaro è ai massimi da giugno 2024, trainata dai gestori patrimoniali tornati a posizionarsi sulla valuta americana, pur mantenendo esposizioni complessivamente “corte”.

Peggior inizio di mese, invece, per il Bitcoin, che ha perso -6,2%, peggior seduta del 2025, scivolando sotto i 100.000 dollari per la prima volta dal 24 giugno. Stamane la criptovaluta recupera +1,6%.

Negli Stati Uniti, lo shutdown federale è arrivato al 35° giorno, il più lungo della storia. Il rendimento del Treasury decennale scende al 4,07% dal 4,10%, riflesso della corsa alla protezione. In assenza dei dati sui payroll di ottobre, l’attenzione oggi si concentra sul report ADP, da cui il mercato si aspetta +28.000 nuovi occupati nel settore privato dopo il crollo di settembre.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

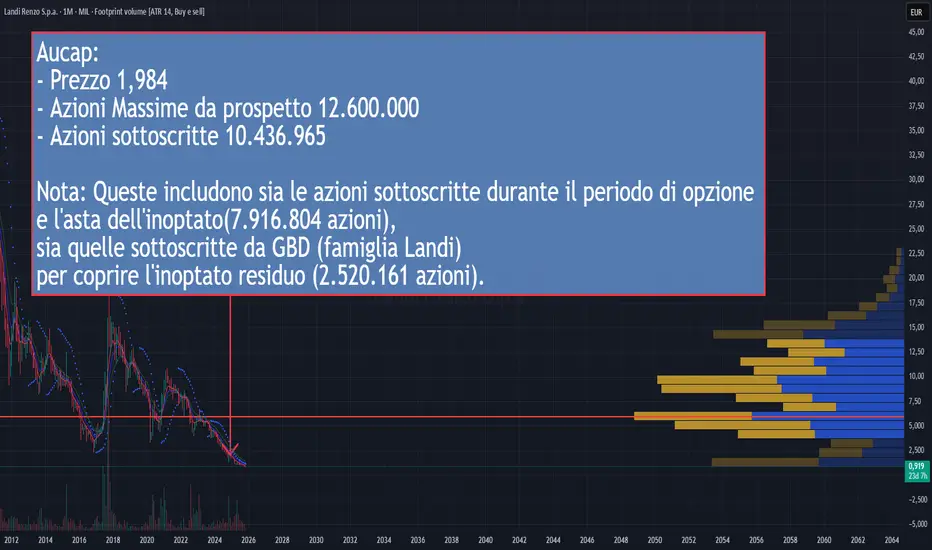

!!! LANDI RENZO !!!E ancora buongiorno!

Siamo sempre alla ricerca dell'ago nel pagliaio. Che a volte diventa un autosabotaggio , ma come mi ha insegnato un vecchio saggio : Il mercato è il tuo psicologo, ti dice quanto sei c***one e te lo mette sul conto. (Leggasi l'esperienza Digital Value che per quanto fosse tutto perfetto, quello era un Trade "A" soprattutto dopo il crollo, non possiamo in nessun modo controllare alcunchè).

Passiamo a Landi Renzo, un titolo che capitalizza 36 mln circa (questo deve indurre all'assoluta cautela e prendere ogni valutazione con le pinzette).

Dopo un Aucap a fine 2024 con la partecipazione del socio di maggioranza e l'entrata nel capitale di un soggetto pubblico : Invitalia, il titolo non ha reagito.

Eppure il suo valore contabile in rapporto al numero di azioni è : 2,43 euro.

E allora perchè il mercato la prezza ad oggi 0,919 euro ad azione?

Il mercato ha sempre ragione quindi non lo discutiamo anzi lo seguiamo.

Certo che da 1,984 che è il prezzo delle nuove azioni emesse a 0,919 la svalutazione è stata notevole. E sicuramente la notizia del 11 settembre conferma la difficoltà in cui versa l'Azienda.

E' un buon titolo? Su cui investire ? Allo stato attuale la situazione la definirei critica anche se il cavaliere bianco Invitalia è sicuramente una maggiore garanzia rispetto a chi si trova nelle medesime condizioni e che deve lottare "da solo".

DISCLAIMER: LA PRESENTE ANALISI E' SOLO A SCOPO DIDATTICO, L'AUTORE POTREBBE AVERE POSIZIONI APERTE SUL TITOLO OGGETTO DI ANALISI ED ESSERE IN CONFLITTO DI INTERESSE, OLTRE AD ESSERE SOGGETTO A BIAG COGNITIVI IN PARTICOLARE AL BIAS DI CONFERMA

Gold ADP today? mmm ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

oggi live ore 14:00

🟡 GOLD analisi tecnica + fondamentale🟡

GOLD – Analisi Daily

➡️La chiusura daily è tornata sotto il supporto 3980.

Con il discorso di Powell di settimana scorsa con possibilita di non tagliare a dicembre , i dati negativi lo shutdown che continua e la chiusura weekly scorsa negativa, mi aspetto ancora pressione ribassista.

Target a ribasso:

✅prima area 3900

✅estensione 3860

➡️Oggi da calendario sono previste news (ADP ecc.).

Se verranno confermate, valuteremo la reazione in live.

📌Come ieri, la mia idea resta short finché non escono dati forti a favore del dollaro debole o segnali tecnici chiari.

quindi come postato ieri sera. una rientry short nn mi dispiacerebbe

Da questi prezzi non vedo motivi per long.

Più in basso si può valutare un cambio di scenario.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

SEALSQ Corp : verso l’Internet of Things e oltreSEALSQ Corp (NASDAQ: LAES) è un’azienda attiva nel settore della cybersecurity, dell’autenticazione digitale e dell’Internet of Things (IoT).

La società sviluppa soluzioni hardware e software per la sicurezza dei dispositivi connessi, incluse tecnologie legate alla protezione dei dati, crittografia e semiconduttori sicuri.

Grazie al suo posizionamento strategico in un comparto in rapida espansione, SEALSQ rappresenta una realtà potenzialmente interessante nel lungo periodo, sostenuta dal trend globale di crescita dell’AIoT (Artificial Intelligence + IoT) e delle infrastrutture digitali sicure.

📊 Analisi Grafica

Dopo la fase di forte volatilità a inizio 2025, il titolo ha costruito una base solida sopra l’area dei 3,50–4,00 USD, coincidente con il POC (Point of Control) a 3,9 USD, dove si concentra il maggior volume di scambi del periodo osservato.

Successivamente, la ripartenza dei prezzi ha generato un primo impulso rialzista, accompagnato da un deciso aumento dei volumi e dal superamento delle medie mobili di breve e medio periodo. Attualmente il titolo sta ritracciando in direzione della VWAP dell’ultimo impulso, zona che potrebbe fungere da supporto dinamico e area di accumulo.

🔍 Zone Chiave

Area di accumulo ideale: tra 3,9 USD (POC) e 4,5 USD, coincidente con supporti volumetrici e possibili punti di rientro della domanda.

Prima area di resistenza: 7,00–7,20 USD, top locale di breve periodo.

Target di medio termine: 9,50–10,00 USD, area di distribuzione precedente e livello psicologico rilevante.

Osservazioni finali

Il quadro tecnico resta costruttivo, con una struttura in consolidamento che spesso precede fasi di espansione del trend. Considerando la natura del business e il potenziale del settore cybersecurity/IoT, un approccio di accumulo su debolezza appare coerente con una strategia d’investimento di medio-lungo periodo.

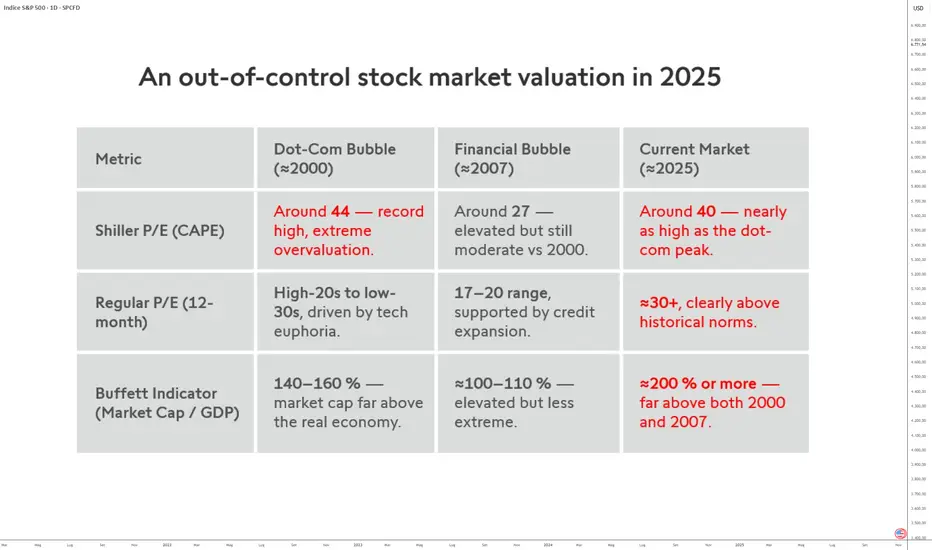

S&P 500: Valutazioni in surriscaldamento vs stagionalitàCon l’S&P 500 che registra un Shiller CAPE di 40,24 all’inizio di novembre 2025 — quasi equivalente al picco della bolla Internet del 2000 (~44) — sorge la domanda: il mercato statunitense può ancora salire negli ultimi due mesi dell’anno?

La storia suggerisce che la stagionalità di novembre e dicembre spesso favorisce i rialzisti, ma la realtà economica e i livelli di valutazione potrebbero moderare tale ottimismo.

Valutazioni ai limiti del surriscaldamento

Gli indicatori fondamentali parlano chiaro. Uno Shiller P/E attorno a 40 indica una sopravvalutazione estrema; la media storica è intorno a 17. Il Buffett Indicator, che confronta la capitalizzazione complessiva con il PIL, supera il 200 % — un record assoluto, ben oltre i livelli prima delle crisi del 2000 e 2007. In altre parole, i prezzi delle azioni USA sono oggi ampiamente scollegati dalle dimensioni dell’economia reale.

I confronti storici sono impressionanti: il mercato è stato così caro solo alla vigilia del crollo tecnologico di venticinque anni fa. Questo rende difficile giustificare un nuovo episodio rialzista dal punto di vista fondamentale. Tuttavia, la storia mostra anche che i mercati possono rimanere sopravvalutati a lungo, soprattutto quando la liquidità è abbondante e gli investitori temono di “perdere” i guadagni.

Stagionalità: un vento favorevole a fine anno

Statisticamente, novembre e dicembre sono i mesi più favorevoli per le azioni statunitensi. Secondo Topdown Charts (1964–2024), novembre mostra un rendimento medio dell’1 %, positivo nel 69 % dei casi, mentre dicembre sale in media dell’1,2 %, guadagnando quasi il 70 % delle volte.

Paradosso del mercato: caro ma rialzista?

Questa coesistenza di valutazione estrema e momentum stagionale rialzista non è nuova. Nel 1999, ad esempio, l’S&P 500 aveva guadagnato oltre il 20 % nei sei mesi precedenti il picco storico, pur con un CAPE superiore a 40. La psicologia degli investitori e la dinamica dei flussi spesso giocano un ruolo più importante della ragione fondamentale a breve termine.

Tuttavia, un simile contesto riduce il margine di sicurezza: qualsiasi shock macroeconomico o delusione sugli utili potrebbe provocare una correzione violenta. La storia dimostra che i mercati possono ignorare gli eccessi… fino al momento in cui non possono più.

Conclusione

L’S&P 500 affronta la fine del 2025 in una situazione paradossale: sostenuto da una stagionalità storicamente favorevole, ma in “assenza di peso” fondamentale. Novembre e dicembre potrebbero essere positivi grazie all’inerzia rialzista, agli effetti della liquidità e alla psicologia collettiva. Ma a questi livelli di valutazione, ogni punto in più di rialzo avvicina il mercato a un punto di inflessione.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

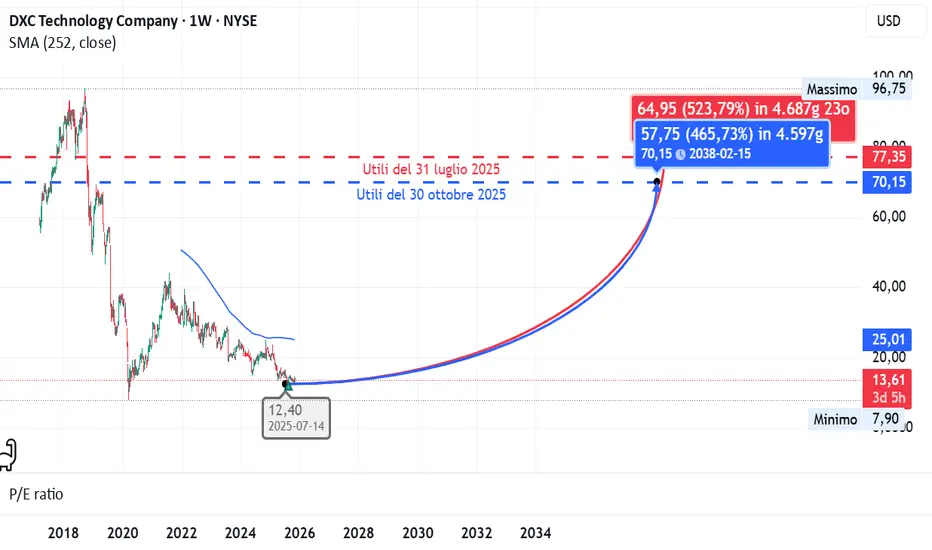

Segni di ripresa reddituale, ma struttura finanziaria fragileIl 30 ottobre 2025 DXC Technology ha pubblicato i risultati trimestrali, che hanno sorpreso positivamente il mercato: nella seduta successiva il titolo ha registrato un balzo di circa +9%, in netto contrasto con l’andamento negativo degli ultimi dodici mesi.

Analizziamo i fondamentali per comprendere la reale solidità finanziaria e operativa del gruppo IT americano.

(per un confronto sull’ultima pubblicazione degli utili del 31 luglio 2025, vedi qui )

Liquidità e struttura finanziaria:

Il current ratio (1,22) e il quick ratio (1,22) restano inferiori ai benchmark settoriali (1,4 e 1,34 rispettivamente), segnalando una posizione di liquidità di breve periodo debole, con margini di sicurezza ridotti per coprire le passività correnti.

Il rapporto Debito/Patrimonio Netto (1,51) risulta più di tre volte la soglia settoriale (0,43), evidenziando una leva finanziaria elevata e una dipendenza significativa dal debito.

Anche la cassa su debito (0,37) è ben al di sotto della soglia minima (0,86), confermando una struttura patrimoniale tesa e fortemente vincolata al rifinanziamento.

Redditività e crescita:

Dal punto di vista operativo, DXC mostra margini in miglioramento dopo un lungo periodo di contrazione:

Margine lordo: 14,83% (sotto la media del 38,7%, ma in risalita);

Margine operativo: 3,71%;

Margine netto: 2,96%;

Margine FCF: 8,62% (superiore alla soglia del 4,57%).

Nonostante i ricavi risultano ancora in calo (−4,93% YoY), la crescita dell’EPS diluito (+507% YoY) segnala un turnaround reddituale netto, trainato dal contenimento dei costi e dalla riorganizzazione operativa.

Efficienza operativa e ritorni sul capitale:

La società evidenzia un eccellente disciplina gestionale:

Rapporto SG&A (11,11%) molto inferiore alla media (31,9%), segno di elevata efficienza amministrativa.

ROE 12,6%, ROA 2,83%, ROIC 5,48%: tutti sopra le soglie settoriali, confermando una buona redditività del capitale impiegato nonostante la leva elevata.

Valutazione di mercato:

Sotto il profilo valutativo, DXC appare drasticamente sottovalutata rispetto al settore IT:

P/E 6,31, PEG 0,01, P/S 0,19, P/B 0,73, tutti ampiamente inferiori alle medie di riferimento.

Anche i multipli basati su cassa e valore d’impresa ( P/CF 1,78, EV/EBITDA 3,17) confermano una valutazione molto contenuta.

Questi valori rendono DXC attraente per investitori value che puntano su recuperi di medio periodo.

Distribuzione e rendimento:

Il gruppo non distribuisce dividendi ( payout 0%, yield 0%), segnale di politica conservativa volta a preservare la liquidità e ridurre il debito.

In questa fase, DXC preferisce il rafforzamento patrimoniale alla remunerazione degli azionisti.

Andamento di mercato:

La performance annuale resta negativa (−35,9% nell’ultimo anno), riflettendo il pessimismo accumulato nel 2025. Tuttavia, il rimbalzo successivo agli utili indica un’ inversione di sentiment: il mercato comincia a riconoscere la sottovalutazione e il miglioramento dei fondamentali.

Punti di forza:

Margini operativi e di cassa in recupero.

Efficienza amministrativa eccellente (SG&A molto contenuti).

Forte rimbalzo dell’EPS (+507% YoY).

ROE e ROIC superiori alla media settoriale.

Multipli di mercato estremamente bassi (P/E, EV/EBITDA, P/B).

Segnali concreti di turnaround operativo e riduzione costi.

Punti di debolezza:

Liquidità corrente e pronta liquidità inferiori ai livelli di sicurezza.

Leva finanziaria eccessiva (Debt/Equity >1,5).

Cash/Debt insufficiente (0,37).

Crescita del fatturato negativa (−4,9%).

Margine lordo molto inferiore alla media del settore.

Assenza di distribuzione di dividendi.

Conclusione:

DXC Technology mostra una redditività in forte recupero e una valutazione di mercato estremamente compressa, elementi che hanno innescato la reazione positiva del titolo post-earnings. Tuttavia, la struttura finanziaria fragile e la debole liquidità richiedono cautela.

Rating complessivo: Classe C – “Turnaround value con rischio strutturale elevato” Titolo adatto a investitori con orizzonte medio-lungo e tolleranza al rischio, più speculativo che difensivo.

BITCOIN - BUY THE DIP !!!Non sono un fanatico del ''buy the dip'' ma in questo caso è lecito.

Buonasera a tutti traders, sono sempre PBPOOLEB di Raeinex e oggi vi dico perchè sto comprando nonostante il ribasso di BTC e altcoin.

1) il fattore ''LEGISLATIVO'' è ormai stato superato con iL GENIUS ACT. A prova del fatto, ora abbiamo il ponte tra bitcoin-banche-utenti --> ETF vari per la promozione delle criptovalute a più utenti ed istituzioni.

2) Il fattore ''INNOVAZIONE'' è cresciuto dalla ultima bull run 2021, dove ad oggi abbiamo nuove applicazioni, nuovi ecosistemi, innovazioni di progetti old come XRP ed ETH...

3) I politici americani non stanno vendendo, anzi.... leggendo i dati su CapitolTrades si vede che hanno accumulato BITCOIN per tutto OTTOBRE 2025.

Per un trend fortemente rialzista serve una manipolazione ribassista altrettanto pesante... ed è in corso. Keep Hodl!!!!

Moderna(MRNA) definisce cicli di ricavi annuali prevedibiliAnalisi del Tema di Investimento: Il COVID-19 Diventa un Business Stagionale

Il panorama dei vaccini COVID-19 sta subendo una trasformazione cruciale, passando da una risposta pandemica a un modello di business stagionale e prevedibile, perfettamente allineato con il ciclo dei virus respiratori. Le aziende farmaceutiche stanno esternalizzando la produzione a ritmi record, e i contratti con i produttori di vaccini garantiscono visibilità dei ricavi almeno fino alla stagione 2025-2026.

Questa non è più una scommessa su un'emergenza, ma su un nuovo pilastro dei ricavi farmaceutici, simile al consolidato mercato dei vaccini antinfluenzali. La tesi di investimento si basa sulla creazione di cicli di ricavi annuali prevedibili, alimentati da formulazioni aggiornate specifiche per ceppo.

🧩 La strategia a doppio prodotto di Moderna

L’azienda sta costruendo la propria crescita su una doppia linea di offerta:

* Spikevax, il vaccino tradizionale già ampiamente distribuito.

* mNexspike, il vaccino di nuova generazione stabile in frigorifero, progettato per ampliare la copertura del mercato grazie a una maggiore facilità di conservazione e distribuzione.

Questa strategia consente a Moderna di differenziarsi sia sul piano tecnologico che commerciale, con vantaggi competitivi sostanziali nei mercati internazionali. Le approvazioni globali, tra cui quella ottenuta in Giappone, garantiscono inoltre nuovi flussi di entrate e pagamenti a milestone.

🧠 Quadro normativo e vantaggi regolatori

Il passaggio di Spikevax dall’autorizzazione d’uso di emergenza alla **piena approvazione della FDA** per la popolazione pediatrica (6 mesi – 11 anni) offre una **maggiore certezza normativa** e un **accesso più ampio al mercato**.

Questa evoluzione regolatoria rafforza la credibilità del prodotto e consolida la posizione di Moderna come player chiave per la stagione respiratoria 2025–2026.

📈 Analisi tecnica e prospettive

Dal punto di vista tecnico, il grafico settimanale mostra una rottura significativa della trendline ribassista di lungo periodo, con un target primario fissato a 217,93 USD.

Questo livello, in linea con il potenziale di ristrutturazione del settore e con i nuovi flussi di ricavi attesi, rappresenta un punto chiave di rivalutazione del titolo, coerente con la progressiva normalizzazione del business model.

🔗 Leggi l'analisi completa su Substack (vedi indirizzo riportato nell'immagine)

🩺 Conclusione

Moderna si trova oggi nel cuore della transizione che sta ridefinendo il concetto stesso di vaccinazione anti-COVID: da misura emergenziale a prodotto sanitario stagionale e prevedibile.

La combinazione tra **dati clinici robusti, approvazioni regolatorie, pipeline tecnologica diversificata e nuovo modello di business** rende Moderna una delle società biotech più interessanti del momento — un titolo capace di esprimere valore non solo sul breve periodo, ma anche all’interno del nuovo ciclo industriale post-pandemico.

Gold in stallo? aspettiamo i datiho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

oggi live ore 14:00

🟡 GOLD analisi tecnica + fondamentale🟡

Gold è fermo in questo range .

dopo lo squeeze dovuto alla Fed e al rimbalzo dei rendimenti.

Il mercato ora guarda ai dati USA di questa settimana:

- Oggi: JOLTS, Factory Orders

-Mercoledì: ADP, ISM Services

-Giovedì: Jobless Claims, Productivity, Unit Labor Costs

-Venerdì: Sentiment Michigan

Questi dati muovono aspettative sui tagli dei tassi → dollaro → rendimenti → oro.

🎯Idea su uscita dati :

Dati deboli → rendimenti giù → gold su

Dati forti → rendimenti su → gold giù

Niente NFP e Unemployment questa settimana.

📌Nota Fed:

Powell ha detto che il taglio di dicembre non è affatto sicuro.

Alcuni membri FOMC erano contrari già all’ultimo taglio.

Vogliono vedere un chiaro indebolimento del mercato del lavoro… ma i dati scarseggiano per lo shutdown.

Stiamo andando un po’ alla cieca.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

QCOM – Possibile Pullback Rialzista su Zona POC🔹 Introduzione fondamentale

Qualcomm rimane una delle società più solide del settore semiconduttori, con fondamentali robusti e un posizionamento strategico su più fronti:

Margini operativi oltre il 30% e ROE > 40% → ottima redditività.

P/E attorno a 21×, inferiore alla media tech (≈28×).

Espansione in segmenti a forte crescita (AI edge, automotive, IoT) per ridurre la dipendenza dal mercato smartphone.

Solida generazione di cassa e politica costante di dividendi e buyback.

➡️ Fondamentali solidi, con prospettive di medio termine interessanti e una valutazione equilibrata rispetto ai peers.

🔹 Analisi tecnica

Sul grafico daily il titolo si trova in fase di pullback dopo un forte breakout rialzista sopra la resistenza storica dei 175 $.

Il volume profile mostra un POC (Point of Control) in area 158 $, dove è concentrata la maggior parte delle transazioni del range precedente.

Questa zona coincide con il supporto principale (ex-resistenza) e rappresenta un’area potenziale per un rientro dei compratori.

Livelli chiave:

Supporto primario (POC): 157 – 160 $

Supporto secondario: 145 $

Resistenza immediata: 185 – 190 $

Target esteso: 210 $ (massimi 2023)

Il breakout di ottobre ha creato un impulso forte: la correzione attuale potrebbe essere un semplice “retest tecnico”.

🔹 Setup operativo (Swing Long)

Tipo Direzione Entry Stop Target R:R

Swing / Positional Long 158 $ (zona POC) 145 $ 186 – 190 $ ≈ 2.5 : 1

Strategia:

Attendere il ritorno del prezzo verso 158 $, con conferma di reazione (hammer, engulfing o divergenza RSI).

Possibile ingresso parziale a 158 $, completare se il prezzo conferma sopra 165 $.

Chiusura daily sotto 145 $ invalida il setup.

Target primario 186 $, target esteso 210 $.

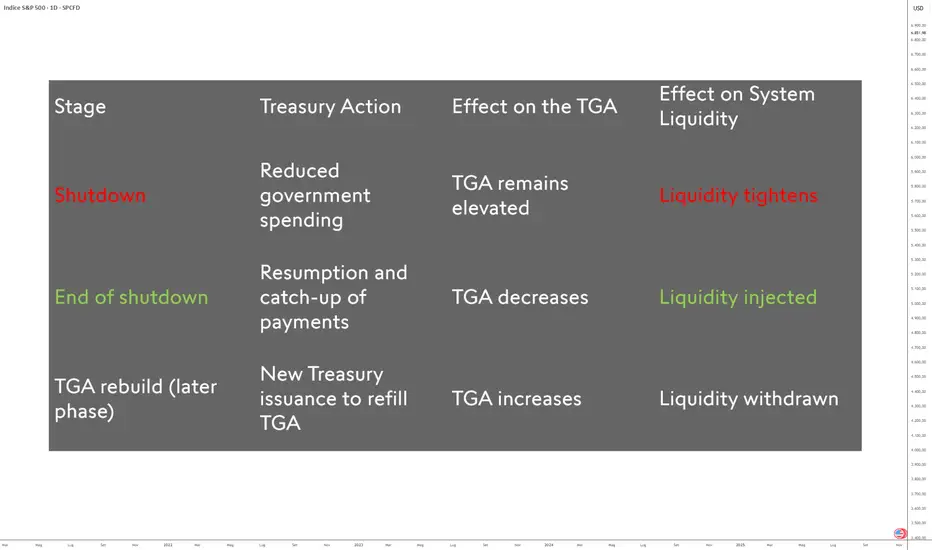

Prossima fine dello shutdown e liquidità sul mercatoLa fine di uno shutdown del governo americano è spesso vista come un semplice segnale politico. Tuttavia, da un punto di vista finanziario, questo evento può segnare un punto di svolta importante per la liquidità globale. Uno dei meccanismi più diretti attraverso i quali si manifesta è il Treasury General Account (TGA), il conto principale del Tesoro statunitense presso la Federal Reserve (Fed).

1) Il TGA, un vero serbatoio di liquidità

Il TGA funziona come il conto corrente del governo federale.

Quando riceve entrate (tasse, emissioni di obbligazioni, ecc.), i fondi vengono depositati lì. Quando spende — stipendi, pagamenti ai contraenti, programmi sociali —, queste somme escono dal TGA verso le banche commerciali e le famiglie.

Ogni dollaro speso dal Tesoro esce dalla Fed per raggiungere il settore privato, aumentando le riserve bancarie e la liquidità del sistema finanziario.

Al contrario, quando emette titoli di Stato e raccoglie denaro dagli investitori, le riserve bancarie diminuiscono, poiché tali fondi vengono trasferiti nel TGA.

2) Shutdown: un periodo di contrazione silenziosa

Durante uno shutdown, il governo è in gran parte paralizzato. Molti pagamenti vengono sospesi o rinviati, riducendo i deflussi di fondi.

Risultato: il TGA si svuota molto più lentamente e la liquidità disponibile nel sistema finanziario diminuisce. È utile ricordare che il TGA era stato appena riempito all’inizio di ottobre, proprio all’inizio dello shutdown.

3) Fine dello shutdown: una reiniezione violenta

Non appena termina lo shutdown, il Tesoro degli Stati Uniti deve recuperare le spese sospese — stipendi, contratti, programmi federali.

Questi pagamenti massicci provocano una rapida riduzione del TGA, equivalente a un’iniezione diretta di liquidità nell’economia.

Le riserve bancarie aumentano meccanicamente, i tassi repo possono allentarsi e i mercati più rischiosi — azioni, obbligazioni ad alto rendimento, cripto-asset — beneficiano spesso di un rimbalzo a breve termine.

Questo afflusso di liquidità non è duraturo: una volta recuperati i pagamenti, il Tesoro deve di solito riemettere debito per ricostituire il TGA al livello obiettivo. Questa fase inversa sottrae quindi la liquidità in eccesso dal mercato.

Nel breve termine, tuttavia, la fine dello shutdown agisce come una pompa di liquidità positiva, capace di influenzare l’andamento degli asset rischiosi sui mercati finanziari.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

WisdomTree - Tactical Daily Update - 03.11.2025Usa e Cina firmano accordi commerciali, ma il clima resta teso.

Trimestrali Usa: le giant-tech non deludono neanche questo trimestre.

L’AI traina investimenti, ricavi e margini di Amazon: la sua azione vola, +13%

Azioni asiatiche ancora amate: luna di miele tra investitori e kospi coreano.

Le Borse europee hanno chiuso l’ultima seduta di ottobre in ribasso, appesantite dalle incertezze legate alle scelte di Fed e Bce sulla politica monetaria, dalle trimestrali delle Big Tech, in particolare Apple e Amazon e dai dubbi sulla tenuta degli accordi commerciali tra Stati Uniti e Cina. Il sentiment resta improntato alla cautela, complice il clima di attesa che ha seguito il nuovo incontro tra Donald Trump e Xi Jinping. Il presidente americano ha definito i colloqui “straordinari”, ma i mercati hanno notato l’assenza di impegni concreti sui dazi e sull’export tecnologico.

Sul fronte diplomatico, qualche segnale distensivo arriva dal Pentagono, dove il segretario Pete Hegseth ha annunciato di aver concordato con l’ammiraglio Dong Jun, ministro della Difesa cinese, la creazione di canali di dialogo militare “per ridurre le tensioni e prevenire incidenti”. “Pace, stabilità e buone relazioni, ha dichiarato Hegseth, sono la strada migliore per i nostri due Paesi”. Nonostante il tono conciliante, le relazioni tra Washington e Pechino restano fragili.

Sul mercato azionario europeo la giornata si è chiusa col segno meno: Francoforte la peggiore con il Dax in calo -0,69%, seguita da Parigi (-0,44%) e Londra (-0,41%).

In calendario, questa settiman, molte trimestrali europee, mentre negli Stati Uniti l’attenzione è tornata sulla Federal Reserve: i rendimenti dei Treasury restano stabili dopo che Jerome Powell ha frenato l’ipotesi di un taglio dei tassi a dicembre.

A Wall Street, protagonista assoluta Amazon, con un balzo di oltre +11% dopo la pubblicazione dei conti trimestrali. Il colosso creato da Jeff Bezos ha registrato ricavi per US$ 180,2 miliardi nel terzo trimestre (+13% su base annua) e stima un range tra 206 e 213 per il prossimo. L’utile netto è salito a 21,2 miliardi dai 15,3 dell’anno precedente, grazie anche a un guadagno straordinario di 9,5 miliardi legato alla partecipazione nella startup di AI Anthropic.

Amazon ha sottolineato le ottime performance di AWS, il suo business cloud, che prosegue la corsa agli investimenti in intelligenza artificiale contro Microsoft Azure e Google Cloud.

Risultati solidi anche per ExxonMobil, che ha chiuso il trimestre con un utile di 7,5 miliardi di dollari (1,76 per azione), in aumento rispetto ai 7,08 del secondo trimestre. Il flusso di cassa operativo ha toccato 14,8 miliardi, mentre quello libero è stato di 6,3. Gli azionisti hanno ricevuto complessivamente 9,4 miliardi, tra 4,2 di dividendi e 5,1 di buyback, in linea con la strategia annunciata.

In Italia, l’Istat stima per ottobre un rallentamento marcato dell’inflazione:-0,3% su base mensile e +1,2% su base annua, in calo dal +1,6% di settembre. La frenata è dovuta soprattutto al crollo degli energetici regolamentati (da +13,9% a -0,8%) e al rallentamento degli alimentari non lavorati (da +4,8% a +1,9%). Anche i servizi legati ai trasporti mostrano una moderata decelerazione (da +2,4% a +2,0%).

Nell’Eurozona, l’inflazione è scesa al +2,1% annuo, in lieve calo rispetto al 2,2% di settembre, secondo Eurostat. I previsori dell’ECB vedono l’inflazione media al 2,1% nel 2025, 1,8% nel 2026 e 2,0% nel 2027, con revisioni al rialzo di 0,1 punti per il 2026. Per il Pil reale è attesa una crescita dell’1,2% nel 2025, 1,1% nel 2026 e 1,4% nel 2027.

La prima settimana di novembre si apre con il record storico della Borsa coreana e il rialzo dell’Hang Seng di Hong Kong (+1%). A Seul, l’indice Kospi avanza +2,4%, portando il guadagno da inizio anno a un impressionante +75%. SK Hynix vola del +10%, ai massimi dal 1999, dopo che SK Securities ha più che raddoppiato il target price a 1 milione di won. Piatti invece il CSI300 cinese e il Taiex di Taiwan.

Il petrolio Brent risale leggermente a 65,1 dollari/barile (+0,5%), ma archivia il terzo mese consecutivo in calo (-3%). L’Opec+ ha deciso di aumentare la produzione di 137.000 barili/giorno a dicembre per poi sospendere gli incrementi nel primo trimestre 2026. Le sanzioni occidentali al greggio russo iniziano a mostrare effetti: Reuters riporta che le maggiori raffinerie turche starebbero acquistando più petrolio “non russo”, seguendo l’esempio indiano.

Il tema nucleare torna d’attualità dopo le dichiarazioni del presidente iraniano Masoud Pezeshkian, che ha promesso di ricostruire gli impianti “con maggiore potenza”, ma “senza ambizioni belliche”. Gli Stati Uniti, per voce di Trump, hanno ribadito di essere pronti a nuovi attacchi qualora Teheran riattivasse i siti bombardati a giugno.

Sul fronte delle materie prime, l’oro apre novembre in rialzo (+0,5%), dopo un ottobre volatile ma positivo: +3,7% nel mese e nove rialzi mensili su dieci nel 2025. Gli ETF sull’oro, dopo sei giorni di deflussi, hanno registrato nuovi afflussi giovedì. Tuttavia, la decisione di Pechino di eliminare un incentivo fiscale sull’acquisto del metallo potrebbe frenare la domanda interna.

Sul mercato valutario, ottobre segna il secondo mese positivo del 2025 per il dollaro (+1,7%), sostenuto dai toni più “hawkish” della Fed. Powell ha dichiarato che un ulteriore taglio dei tassi da 25 punti base a dicembre è “tutt’altro che scontato”, mentre Lorie Logan, presidente della Fed di Dallas, ha espresso la volontà di mantenerli invariati.

Sul fronte obbligazionario, ottobre è stato il mese migliore da aprile per il BTP decennale (+1,33%), dopo quattro mesi di ribassi. Lo spread BTP-Bund è sceso a 75 punti base, minimo dal 2010, mentre quello BTP-OAT francese è addirittura negativo (-4 pb). Scope Ratings ha confermato il rating italiano a BBB+, migliorando però l’outlook da “stabile” a “positivo”, grazie alla maggiore solidità delle finanze pubbliche, a un mercato del lavoro in salute e a un sistema bancario robusto.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

GOLD | Inizio mese e ISM ore 16:00!Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Nuovo mese e nuova settimana, ma soprattutto, questo Venerdì usciranno gli NFP oppure no? Staremo a vedere, nel mentre cerchiamo di capire cosa potrà succedere oggi.

Ricollegandomi allo scorso fine settimana, siamo sotto Dominance short e mi aspetterei ancora una ripartenza a ribasso a prendere la liquidità segnata, quindi mi aspetto uno Short dai 4030$ circa ai 3910/3920$ per ripartire a rialzo in direzione dei 4100$ per oncia, ogni movimento andrà studiato nel dettaglio per cercare il giusto trigger di entrata.

Per oggi mi focalizzerò solo sulla prima possibilità di Short, il resto si vedrà domani, non abbiamo news ma comunque cautela per l'apertura di Wall Street alle 15:30.

Attenzione anche all'ISM delle 16:00.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

New Month on Gold ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

🟡 GOLD analisi tecnica + fondamentale🟡

Anche questa settimana pochi dati in programma.

Il più importante è l’NFP di venerdì che è stato annullato a quanto pare.

Vediamo se cambia qualcosa con questo possibile shutdown e per quanto ancora andrà avanti

- venerdì pomeriggio abbiamo visto insieme una spinta long sul livello daily, dopo la conferma daily long sopra al livello giallo di giovedì.

Ha fatto la solita smart money trap che abbiamo spiegato in live tra venerdi sera a stamattina ripescando i minimi creati venerdi sera.

questo Pattern funziona spesso, e quando lo notiamo serve attenzione.

Oggi potremmo vedere la stessa cosa nella zona rossa (4060)

Occhi aperti.

Per ora nessun dato forte.

Quindi oggi: lunedì flat.

Stasera ore 18:00 analizziamo tutto insieme: forex, stocks, commodities.

Così prepariamo i setup swing per la settimana.