GOLD | Orientamento verso il lato ribassista.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Finalmente, dopo la chiusura giornaliera di ieri, ho deciso di orientarmi principalmente sullo SHORT.

Valuterei anche operazioni LONG nel brevissimo tempo, ma mi concentrerò sul lato bearish.

Notate come prima di chiudere la giornata, abbia iniziato una fase leggermente rialzista di recupero, questo mi fa sicuramente pensare che in prima battuta nell'apertura di inizio settimana, l'oro continuerà a salire.

Ma questa la vedo solo come un'opportunità per valutare un posizionamento SHORT più alto.

So che la maggior parte degli investitori sono ancora orientati sul LONG, ma io voglio tirare leggermente contro, solo così si prendono le più grandi opportunità.

Ovviamente non penso ad una inversione permanente, ma solo momentanea, ma pur sempre un'opportunità di profitto.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

Analisi fondamentale

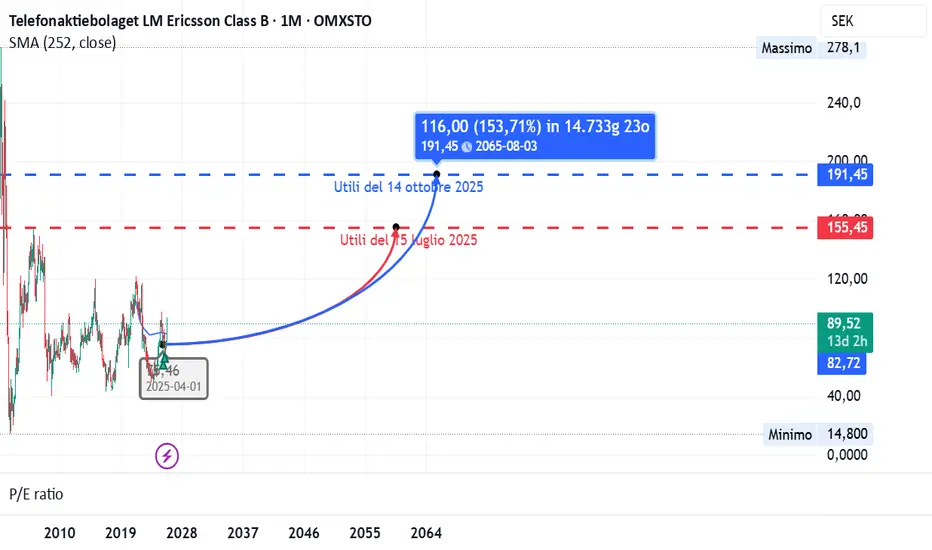

Ericsson: rally del +18% sostenuto da fondamentali solidiIl produttore svedese di apparecchiature per le telecomunicazioni Ericsson OMXSTO:ERIC_B ha registrato il 14 ottobre 2025 un rialzo del +18% in un solo giorno, dopo aver pubblicato utili superiori alle attese e minimizzato l’impatto dei dazi statunitensi.

Analizziamo i fondamentali per capire se il rally è sostenibile.

Per un riscontro degli utili di luglio clicca qui :

Liquidità e struttura finanziaria

Il Current ratio (1,09) e il Quick ratio (0,86) risultano leggermente sotto la media settoriale, segnalando una liquidità di breve periodo piuttosto contenuta.

Tuttavia, il rapporto cassa/debito (0,92) mostra una posizione finanziaria quasi neutrale e un buon equilibrio nella gestione dei flussi.

Il Debt/Equity (0,5) è superiore alla media del settore ma rimane in un’area gestibile.

In sintesi, struttura solida, ma liquidità da monitorare.

Redditività e crescita

I margini operativi restano molto competitivi: lordo al 47,2%, operativo al 12,4% e netto al 7%.

Il Free Cash Flow margin raggiunge il 15,4%, un valore eccellente che conferma la capacità di generare cassa.

Nonostante una leggera contrazione del fatturato (-1,47%), Ericsson mantiene livelli di redditività notevoli.

L’investimento in ricerca e sviluppo (20,2%) dimostra un forte orientamento all’innovazione, superiore alla media di settore.

Gli indicatori di rendimento del capitale ( ROA 6,3%, ROE 20,3%, ROIC 14,3%) indicano un’azienda altamente efficiente e ben gestita.

Nel complesso, profittevole e innovativa, anche in una fase di consolidamento dei ricavi.

Valutazione di mercato

Il P/E di 17,3 e l’ EV/EBITDA di 6,8 collocano Ericsson tra i titoli più interessanti in rapporto agli utili e ai flussi di cassa.

Multipli come P/S (1,06) e EV/Fatturato (1,07) confermano una valutazione contenuta rispetto ai concorrenti.

Solo il P/B (3,44) risulta sopra la media, suggerendo un mercato già disposto a riconoscere un premio per la qualità del business.

Attraente, con multipli inferiori al settore.

Dividendo e politica di distribuzione

Il dividend yield del 3,66% è superiore alla media e sostenuto da una crescita annuale del 5,6%.

La politica di remunerazione resta stabile, anche se il payout anomalo del 2000% suggerisce la presenza di voci straordinarie o errori di calcolo nei dati dichiarativi.

Buona politica di dividendo, da verificare la reale sostenibilità dei payout.

Conclusione

Ericsson combina solida redditività, investimenti mirati in innovazione e una valutazione di mercato ancora interessante.

Nonostante una liquidità di breve leggermente inferiore alla media e una crescita dei ricavi moderata, il titolo mostra un profilo rischio/rendimento favorevole.

Il recente rally è sostenuto da fondamentali coerenti con un target di medio termine superiore del 15–20% rispetto ai livelli attuali.

Rating complessivo: Classe C Solida, redditizia e innovativa, ma con margini di miglioramento nella gestione della liquidità e nella stabilità dei payout.

GOLD | Opportunità ribassista?Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Solo io intravedo una possibilità ribassista MOMENTANEA?

Che sia chiaro ragazzi, la situazione è rialzista nel lungo termine, e resta tale, ci vuole ben altro per far pensare ad una vera inversione di tendenza.

Resta il fatto che però oggi potrebbe andare a chiudere un fortissimo SHORT a livello giornaliero.

E questo potrebbe far iniziare un crollo nelle prossime settimane, cosa che non succedeva da mesi, essendo salito imperterrito per un sacco di tempo.

Ora, io comunque mi sono segnato le prime 2 zone LONG, ma ho intenzione di andare in maniera più decisa anche sullo SHORT, infatti ho segnato una fresh supply che a mio parere può essere davvero buona per un posizionamento, sarebbe consigliato attendere la chiusura di oggi però, per assicurarsi un'engulf nel giornaliero.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

WisdomTree - Tactical Daily Update - 17.10.2025Borse in frenata, ma non scordiamo la corsa dei primi mesi dell’anno.

Trump e Bessent tornano ottimisti sulle relazioni con Cina e Russia.

Non rallenta la corsa dei metalli preziosi: per l’oro si parla di «bolla».

Rendimenti bond governativi in calo, ma corporate spreads in allargamento.

La giornata di ieri, 16 ottobre, si era aperta all’insegna della debolezza per i mercati europei, salvo poi virare in territorio positivo. Le incertezze economiche e le tensioni geopolitiche continuano a spingere gli investitori verso i beni rifugio, innescando un vero e proprio rally dell’oro, che tocca nuovi massimi storici e trascina con sé anche l’argento.

Nel frattempo, negli Stati Uniti, il segretario al Tesoro Scott Bessent ha offerto una nota di ottimismo: progressi nei colloqui con la Cina, nuovi accordi in vista con la Corea del Sud, e negoziati con il Canada tornati su binari promettenti.

Tuttavia, il clima positivo è stato offuscato dallo spettro dello shutdown: il blocco del governo federale, causato dallo stallo sul tetto del debito, potrebbe costare 15 miliardi di dollari a settimana, come corretto dal Tesoro dopo una prima stima errata di 15 miliardi al giorno.

Le Borse del Vecchio Continente hanno chiuso in verde, con Parigi in testa a +1,38%, seguita da Milano (+1,12%), Zurigo (+1,66%), Francoforte (+0,31%), Madrid (+0,33%), Amsterdam e Londra, quest’ultima con un modesto +0,09%.

Lo spread BTP-Bund è sceso di un punto base, chiudendo a 79, mentre il rendimento del BTP decennale resta stabile al 3,36%. L’euro si rafforza contro il dollaro, chiudendo a 1,1675 USD (+0,24%) e si apprezza leggermente anche sullo yen (176,11, +0,11%). In controtendenza il cambio USD/JPY, in calo a 150,80 (-0,17%).

🏛️ Merz: “Serve una piazza finanziaria europea”. Il cancelliere tedesco Friedrich Merz rilancia un tema sempre più urgente per l’UE: costruire una piazza finanziaria integrata, capace di competere con Wall Street e i mercati asiatici.

L'obiettivo? Evitare la fuga di capitali e offrire alle imprese europee un mercato più profondo e veloce per finanziarsi. “Le nostre imprese hanno bisogno di un mercato dei capitali sufficientemente ampio e profondo per potersi finanziare meglio e, soprattutto, più rapidamente”, ha dichiarato.

La seduta odierna, 17 ottobre, si apre con un tono decisamente più negativo. Le prime crepe nel comparto del credito nelle banche regionali statunitensi hanno depresso Wall Street, con i future USA in calo dello 0,5%. Le Borse europee, alle ore 12:00 CET, segnano un ribasso medio di -1,2%.

In Asia, la debolezza è generalizzata: Nikkei -1,1% in attesa della nomina del nuovo premier giapponese, Hang Seng -1,3%, CSI300 -1,6%,Taiex -1,2%.

Fa eccezione Seul, dove il Kospi sale dello 0,5%, portando il bilancio settimanale provvisorio a +4% e quello da inizio anno addirittura a +45%. In India, l’indice BSE Sensex è piatto, ma l’attenzione si concentra sull’imminente festa di Diwali, tradizionalmente un indicatore del sentiment dei consumatori.

Il presidente Usa Donald Trump ha avuto un colloquio telefonico di due ore e mezza con Vladimir Putin, il primo dopo 2 mesi, definendolo “molto produttivo”. Argomenti principali: la pace in Medio Oriente, il futuro dei rapporti Russia-USA post-conflitto ucraino e un prossimo incontro a Budapest, la cui data è ancora da definire.

Secondo Trump, ogni passo verso la fine della guerra in Ucraina potrebbe avere ripercussioni sui mercati, in particolare sul petrolio: un allentamento delle sanzioni USA a Mosca potrebbe consentire alla Russia di aumentare significativamente le esportazioni di greggio.

Nel frattempo, il prezzo del WTI scivola ai minimi da cinque mesi, poco sopra i 57 USD/barile, segnando la 3’ settimana negativa consecutiva (-3%). Le raffinerie indiane, nonostante le pressioni USA, non prevedono di interrompere completamente gli acquisti di olio russo. “La cooperazione energetica con l’India continuerà”, ha assicurato il vicepremier russo Alexander Novak.

È l’oro il protagonista assoluto: vola a 4.360 USD/oncia, segnando il nuovo massimo storico. La performance settimanale provvisoria è +8,5%, la nona consecutiva in positivo. Da inizio anno il balzo è +66%.

Il rally dell’oro sta però erodendo la domanda di gioielli in India, proprio alla vigilia della stagione d’oro di Diwali. Prezzi troppo elevati stanno scoraggiando anche i consumatori cinesi, tradizionalmente tra i più attivi sul metallo giallo.

Parallelamente, il Bitcoin si ritrova sui minimi da luglio, a 108.800 USD, in netto calo rispetto al picco di 126.000 del 6 ottobre (-15%). La crescente attrazione per i metalli preziosi come asset rifugio potrebbe aver indebolito l’interesse per le criptovalute.

Obbligazionario. Sul mercato dei bond, il rendimento del Treasury USA 10 anni cala a 3,94%, toccando i minimi da un anno. Un netto ridimensionamento rispetto al range di 4,60-4,80% registrato tra gennaio e aprile, smentendo chi ipotizzava una fuga dagli asset americani per timori legati alla guerra commerciale.

In Italia, il BTP decennale scende a 3,35%, il livello più basso dal dicembre 2024. Attesa in serata la valutazione dell’agenzia DBRS, che attualmente assegna al debito italiano un rating 'BBB (high)' con outlook positivo. Segnali di fiducia già arrivati da Standard & Poor’s e dalla promozione di Fitch il 20 settembre.

Ieri il Tesoro ha annunciato i dettagli del prossimo BTP Valore, destinato al pubblico retail. La nuova emissione avrà una durata di sette anni, cedole trimestrali progressive con meccanismo step-up (3+2+2 anni) e un premio finale dello 0,8%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

LIQUIDATI TUTTI !!!!Chi semina tempesta, poi costruisce sulla terra distrutta...

Cosi fanno le whales e Trump che (se ci ricordiamo) sta investendo tantissimo su BTC e molte altre cryptovalute. Oltretutto ha approvato la riserva crypto Americana con l'exchange Crypto.com.

A mio modesto parere questo trend ribassista degli untimi 20 giorni è soltanto la piu grossa manipolazione di sempre.

Ad oggi, continuo a credere a nuovi massimi e BTC in area 160.000USD

Volatilità e utili: i mercati resistono tra scosse e speranzeVolatilità e ansia da utili: i mercati resistono tra scosse e speranze

I mercati lottano mentre la volatilità si intensifica

Un equilibrio precario tra rally e incertezza

La volatilità è tornata a dominare la scena dei mercati finanziari.

Dopo un lunedì euforico che aveva alimentato speranze di un recupero strutturale, la settimana si è invece trasformata in un’altalena di nervosismo e correzioni, con gli indici principali nuovamente in rosso nella seduta di ieri.

Il Dow Jones Industrial Average ha perso lo 0,65% (circa 300 punti) chiudendo a 45.952,24,

l’S&P 500 ha ceduto lo 0,63% fermandosi a 6.629,07,

mentre il NASDAQ ha limitato le perdite allo 0,47%, attestandosi a 22.562,54.

Ancor più pronunciato il ribasso del Russell 2000, in calo del 2,1% a 2.467,01, pur restando in positivo di circa il 3% nella performance settimanale complessiva.

Gli investitori si trovano a gestire una molteplicità di fattori di incertezza:

le nuove tensioni commerciali con la Cina, una chiusura del governo USA ormai al suo sedicesimo giorno e, sullo sfondo, un ciclo di utili societari estremamente disomogeneo.

Segnali contrastanti dal settore bancario

Se le grandi banche statunitensi hanno aperto la stagione degli utili con risultati brillanti, il comparto delle banche regionali ha dipinto un quadro decisamente più cupo.

Titoli come Zions Bancorporation (ZION, 13%) e Western Alliance (WAL, 10,8%) sono stati duramente penalizzati dalle preoccupazioni legate a un possibile incremento dei crediti deteriorati, riaccendendo i timori di fragilità nel sistema finanziario minore.

A peggiorare il sentiment è arrivato il dato del Philadelphia Fed Manufacturing Index, sceso a 12,8 contro attese di +10, segnalando un netto peggioramento delle condizioni industriali.

Numeri negativi come questi indicano una contrazione dell’attività economica, e se si aggiunge lo stallo del governo federale, l’immagine che emerge è quella di un’economia che inizia a mostrare sintomi di affaticamento strutturale.

Stagione degli utili: un inizio solido, ma non uniforme

Sul fronte aziendale, la stagione degli utili è partita con il piede giusto: i grandi istituti finanziari hanno superato le attese, fornendo guidance incoraggianti per i prossimi trimestri.

Tuttavia, la volatilità rimane elevata, e il mercato sembra oscillare tra ottimismo e prudenza.

Tra i protagonisti della giornata spicca Taiwan Semiconductor (TSM), pilastro dell’industria dei semiconduttori e componente chiave dell’ecosistema dell’intelligenza artificiale.

La società ha battuto le stime di consenso di quasi il 13%, alzando contestualmente le previsioni per l’intero esercizio.

Nonostante ciò, il titolo ha chiuso in ribasso dell’1,6%, segno di un mercato incapace di premiare anche le notizie positive in un contesto di elevata incertezza macro.

Le stime complessive per il terzo trimestre 2025 indicano una crescita media degli utili del +5,7% e dei ricavi del +6,1% rispetto all’anno precedente.

Ma se queste previsioni dovessero realizzarsi alla lettera, si tratterebbe comunque del ritmo di crescita più lento degli ultimi due anni, dal terzo trimestre 2023.

Una settimana schizofrenica: rally e ribassi in sequenza

Il comportamento tecnico degli indici riflette perfettamente questo stato di confusione.

L’S&P 500 (SPX) ha aperto la sessione in rialzo di circa 40 punti, ma ha poi invertito bruscamente, perdendo quasi 120 punti prima di recuperare parte del terreno nel finale.

I minimi di giornata non erano lontani dai livelli più bassi di giovedì, ma la ricomparsa di acquirenti istituzionali ha permesso un parziale rimbalzo.

L’impressione generale è quella di un mercato instabile ma ancora resiliente: nonostante le correzioni violente, i livelli tecnici chiave continuano a reggere.

Il supporto da monitorare resta l’area 6.650 dell’S&P 500: una rottura sotto tale livello potrebbe innescare vendite più estese e spingere molti operatori a passare sul lato short.

Il petrolio scende sotto i 60 dollari [/b

Sul fronte delle materie prime, il petrolio ha rotto una soglia psicologica importante, scendendo di un ulteriore 1,1% e portandosi ben al di sotto dei 60 dollari al barile.

L’Agenzia Internazionale dell’Energia (AIE) ha avvertito che, entro il 2026, il mercato potrebbe trovarsi di fronte a un surplus globale di 4 milioni di barili al giorno, alimentato dall’aumento della produzione sia OPEC che nonOPEC e da una domanda in rallentamento.

La previsione di eccesso di offerta, più ampia rispetto al mese scorso, ha accentuato la pressione ribassista sul mercato dell’energia.

Le tensioni geopolitiche aggiungono ulteriori elementi di complessità: il presidente Trump ha dichiarato che il primo ministro indiano Narendra Modi si è impegnato a bloccare gli acquisti di petrolio russo, una mossa che potrebbe ridefinire i flussi energetici globali e creare nuove turbolenze nei mercati delle commodities.

Conclusione: un mercato sospeso tra euforia e cautela

In sintesi, il mercato statunitense appare diviso tra la forza degli utili e la fragilità del contesto macroeconomico.

La volatilità crescente è il riflesso di questa tensione irrisolta: da un lato i fondamentali restano solidi in diversi settori (tecnologia, finanza, energia), dall’altro il timore di un rallentamento economico e l’incertezza politica continuano a pesare sulla fiducia degli investitori.

La settimana, pur ancora positiva nel complesso, potrebbe chiudersi in modo altalenante, con gli operatori divisi tra chi sceglie di consolidare i profitti e chi, invece, si prepara ad approfittare dei ribassi per entrare a prezzi più convenienti.

La stagione degli utili determinerà, nelle prossime due settimane, se la resilienza del mercato potrà prevalere sulla paura.

Un saluto,

Marco Bernasconi

Nota di trasparenza

Le analisi pubblicate su questo profilo hanno esclusivamente finalità informative ed educative.

Non costituiscono in alcun modo consulenza finanziaria personalizzata né sollecitazione all’investimento.

Gold: e anche oggi niente NFP.. ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

wow… quando il giovedì ti spara 1300 pips.

come detto già ieri, occhio ai numeri psicologici tondi: 4400 e 4500 possono diventare ottimi punti di massicce chiusure di posizioni.

ma alla fine, a noi che importa? ad ogni pullback si entra long fino a Data da destinarsi.

oggi nessun dato rilevante — gli NFP, come al solito, cancellati.

niente da aggiungere… gold parla da solo.

le notizie di ieri su trump e putin, i dazi con la cina stanno facendo ballare il pianeta.

ci vediamo in live alle 14:30 per la sessione pomeridiana!

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

HANGSENG50 - CHIUSURA GAPIn questa giornata di Venerdi 17, ci allontaniamo dai nostri standard e andiamo in oriente.

Tre segnali di ingresso BUY per chiusura GAP creato venerdi scorso.

1) BUY a 25.200 con TP A 26.000

2) BUY a 25.050 con TP A +26.500

1) BUY a 24.700 con TP A +27.000

Trade comunque di una certa importanza in quanto la situazione macroeconomica e geopolitoca mondiale non è positiva (attualmente).

Non è un consiglio finanziario ma un'idea di tradig plausibile.

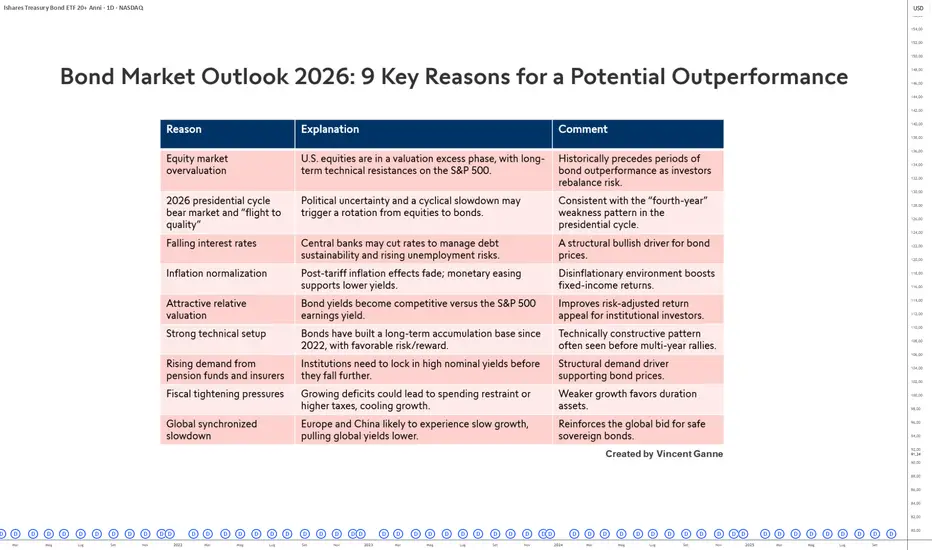

9 motivi per tornare gradualmente alle obbligazioniDopo diversi anni dominati dai mercati azionari e dalla volatilità dei tassi d’interesse, il 2026 potrebbe essere più favorevole alle obbligazioni. Senza parlare di un’inversione spettacolare, diversi fattori economici e strutturali suggeriscono che un recupero relativo del mercato obbligazionario non è da escludere.

Innanzitutto, le valutazioni elevate delle azioni statunitensi invitano alla prudenza. Indici come l’S&P 500 si trovano su livelli tecnici storicamente elevati dopo una lunga fase di rialzo sostenuta dalla liquidità e dagli utili societari. In questo contesto, una fase di consolidamento o di prese di profitto non è improbabile e potrebbe portare alcuni investitori a riequilibrare l’esposizione verso asset meno rischiosi, come le obbligazioni.

Anche il ciclo presidenziale americano potrebbe giocare un ruolo. Il 2026 è il secondo anno del ciclo presidenziale, storicamente il più debole per l’S&P 500, e ciò potrebbe favorire una rotazione parziale dei capitali verso titoli obbligazionari, considerati più stabili.

Sul piano macroeconomico, la prospettiva di un taglio dei tassi d’interesse da parte delle banche centrali è un altro elemento da monitorare. Di fronte a livelli elevati di debito e a un possibile indebolimento del mercato del lavoro, la Federal Reserve e la Banca Centrale Europea potrebbero adottare una politica monetaria più accomodante. Un calo dei tassi sosterebbe meccanicamente il valore delle obbligazioni già emesse.

Parallelamente, la graduale normalizzazione dell’inflazione favorisce un ambiente più prevedibile per gli investitori obbligazionari. Nei prossimi mesi, l’effetto dei dazi si attenuerà e un’inflazione più moderata stabilizzerà i rendimenti reali, rafforzando l’attrattiva del reddito fisso.

I rendimenti relativi delle obbligazioni sono tornati competitivi rispetto alle azioni, poiché il rendimento degli utili dell’S&P 500 è ora inferiore a quello del Treasury USA a 10 anni. Per gli investitori istituzionali, in particolare fondi pensione e compagnie assicurative, questi livelli rappresentano un’opportunità di diversificazione prudente, soprattutto se i mercati azionari dovessero stabilizzarsi o correggere.

A ciò si aggiungono i vincoli di bilancio di diverse economie sviluppate, che potrebbero limitare le politiche di stimolo e incoraggiare una maggiore cautela nei mercati.

In sintesi, senza prevedere un rally obbligazionario, diversi fattori —valutazioni relative, politica monetaria, inflazione e ciclo economico— suggeriscono che il 2026 potrebbe segnare un periodo di migliore performance relativa per le obbligazioni.

Grafico che mostra le candele giapponesi mensili del contratto obbligazionario USA a 20 anni:

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

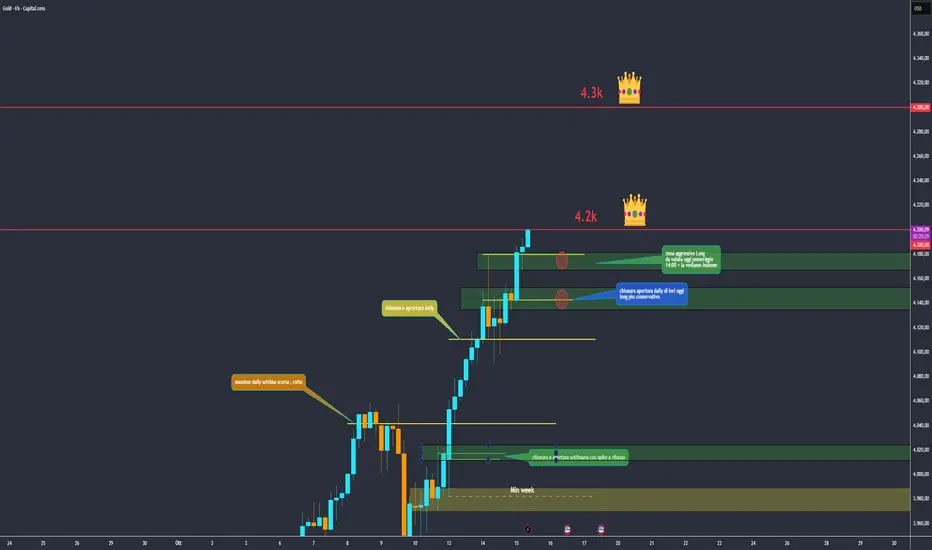

GOLD | Impennata atroce.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Guerra commerciale USA - Cina, è sicuramente uno dei motivi di questo PUMP, poi la situazione critica in America e tutte le guerre del caso.

Il GOLD ha creato un movimento rialzista paurosa, difficile da fermare e difficile capire come posizionarsi, dopo il risveglio del momentum short dell'altro giorno, cercavo un cambio strutturale per valutare qualcosa a ribasso, ma nulla, restiamo comunque nel lungo termine LONG.

Ora non vedo zone evidenti per fare nulla, ho segnato con la linea verde il minimo attuale H1, poi son tutte candele positive e bisogna crollare di un migliaio di pips prima di trovare zona, vediamo cosa succederà in notturna dopo una giornata così, e cerchiamo di capire cosa si potrà fare domani.

In questo momento reputo difficile tradare in qualsiasi direzione, considerate anche l'estrema volatilità, come niente fa centinaia di pips in su o in giù, aspettiamo il momento giusto e verremo ripagati.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

Ringraziamento ufficiale a TradingView e alla CommunityRingraziamento ufficiale a TradingView e alla Community

Ciao a tutti,

voglio ringraziare di cuore il team editoriale di TradingView per aver scelto una delle mie analisi come Editor’s Pick.

È un riconoscimento che apprezzo molto, perché TradingView è una piattaforma che da anni rappresenta per me un punto di riferimento per chi fa trading con metodo, disciplina e spirito di condivisione.

Ogni mia analisi nasce dall’idea che il mercato va interpretato, non semplicemente seguito.

Dietro ogni grafico c’è una storia, un contesto macro, e una strategia di gestione del rischio che deve sempre venire prima del rendimento.

Essere selezionato tra le idee editoriali mi motiva ancora di più a continuare a pubblicare contenuti di qualità, indipendenti e formativi, per contribuire a una community fatta di trader consapevoli e appassionati.

Grazie ancora a @intergoro e a tutto lo staff di TradingView per questo riconoscimento.

E grazie a voi, a chi mi segue, commenta, critica e migliora ogni giorno con me.

Un saluto,

Marco Bernasconi

Nota di trasparenza

Le analisi pubblicate su questo profilo hanno esclusivamente finalità informative ed educative.

Non costituiscono in alcun modo consulenza finanziaria personalizzata né sollecitazione all’investimento.

WisdomTree - Tactical Daily Update - 16.10.2025Wall Street ritrova stabilità, il recupero guidato, anch stavolta, dalla «tech».

Numeri confortanti ed in crescita nelle trimestrali delle big banks Usa.

Metalli preziosi in un rialzo infinito: segnali di profit taking sull’oro?

Borse asiatiche proseguono il recupero dopo anni di ritardi.

Piazza Affari ha chiuso la seduta in ribasso dello 0,4%, appesantita dal comparto bancario e assicurativo, mentre Nexi ha registrato un tonfo del -5,4%. Tornano a pesare le incertezze sul possibile contributo degli istituti di credito alla manovra del governo: gli investitori si interrogano sull'entità dell'intervento mentre le trattative restano in corso.

Anche gli altri mercati europei hanno mostrato segnali di rallentamento nella seconda parte della giornata. Francoforte ha archiviato la seduta con un calo dello 0,2%, Londra ha chiuso negativa, mentre Madrid si è mossa intorno alla parità. Unica eccezione positiva è Amsterdam, che ha chiuso in rialzo dello 0,6%.

Il listino migliore in Europa è stato quello di Parigi, che ha messo a segno un deciso +2,15%, sostenuto dalle notizie politiche rassicuranti e dall’exploit dei titoli del lusso. Il primo ministro francese Sébastien Lecornu ha annunciato che la proposta per sospendere la riforma delle pensioni fino alle elezioni presidenziali del 2027 sarà presentata in Parlamento già a novembre. La misura risponde, almeno in parte, alle richieste dei Socialisti, da cui dipende la stabilità del nuovo esecutivo.

A contribuire al rally francese è stata anche la forte performance di LVMH, che ha guadagnato il 12% dopo la pubblicazione dei ricavi relativi ai primi nove mesi dell’anno.

Negli Stati Uniti, lo shutdown prosegue da oltre due settimane, ma i mercati hanno reagito positivamente grazie all’impulso dei titoli tecnologici. Wall Street ha chiuso in territorio misto: il Nasdaq ha registrato +0,66%, lo S&P 500 è salito +0,40%, mentre il Dow Jones ha ceduto -0,04%.

I mercati sono stati sostenuti anche da una serie di trimestrali bancarie migliori delle attese. Bank of America ha superato le stime sia per quanto riguarda gli utili che i ricavi, trainata dalle attività di investment banking. Anche Goldman Sachs, Wells Fargo e Morgan Stanley hanno pubblicato risultati solidi; quest’ultima è salita di circa il 2%.

Sul fronte monetario, il presidente della Federal Reserve Jerome Powell ha aperto alla possibilità di nuovi tagli dei tassi e all’interruzione della stretta quantitativa (quantitative tightening), alimentando le aspettative di una politica monetaria più espansiva.

Secondo il Beige Book della Fed, l’economia statunitense si è mantenuta stabile ma eterogenea. Tre distretti hanno sperimentato una crescita modesta, quattro un leggero rallentamento e cinque hanno riportato condizioni invariate. Il quadro generale mostra una elevata incertezza economica, che sarà alla base delle prossime decisioni di politica monetaria.

L’oro ha raggiunto un nuovo massimo storico, con il contratto spot che ha superato la soglia dei 4.200 dollari/oncia, per poi stabilizzarsi intorno ai 4.180 dollari alla chiusura dei mercati europei.

A spingere il metallo prezioso sono stati l’inasprimento delle tensioni tra USA e Cina, la prospettiva di due ulteriori tagli dei tassi da parte della Fed entro fine anno e il calo dei rendimenti obbligazionari.

Il rendimento del Treasury decennale statunitense si è stabilizzato al 4,0%, un livello che non si vedeva da circa un anno. A gennaio, il rendimento era balzato fino al 4,80%, spinto dai timori legati all’inflazione.

Lo spread di rendimento tra BTP decennali italiani e Bund tedeschi ha chiuso in calo, attestandosi a 80 punti base, -2 rispetto alla vigilia.

In calo anche i rendimenti dei titoli francesi: l’OAT decennale ha chiuso con uno spread di 77 bps rispetto al Bund, con un rendimento sceso dal 3,41% al 3,33%. Il rendimento del decennale italiano è calato al 3,36%, dal 3,42% del giorno precedente.

I mercati asiatici continuano a sovraperformare i listini sviluppati. L’indice MSCI Asia-Pacific ha guadagnato il 22% da inizio anno, contro il +13,4% dello S&P 500.

Stamane, a Tokyo, il Nikkei ha chiuso in rialzo dell’1%, sostenuto dalle dichiarazioni del membro della Banca del Giappone Naoki Tamura, che ha ribadito la necessità di un rialzo dei tassi per fronteggiare il rischio inflazione.

A Seul, il Kospi ha registrato +2%, in continuità col +3% della seduta precedente. Le Borse cinesi si sono invece mostrate più deboli: l’Hang Seng di Hong Kong ha perso -0,7%, dopo un avvio positivo.

Il Segretario al Tesoro statunitense Scott Bessent ha dichiarato che gli Stati Uniti sono vicini a un nuovo accordo commerciale con la Corea, e che i negoziati con il Canada sono tornati su binari costruttivi. Inoltre, ha sottolineato come il rapporto personale tra il presidente Trump e il leader cinese Xi Jinping potrebbe contribuire a raffreddare le tensioni commerciali tra le due potenze.

Il prezzo del petrolio Brent è sceso a 62,2 dollari/barile, vicino ai minimi degli ultimi cinque mesi, ma ha mostrato un timido rimbalzo, +1%, nelle prime ore della mattina.

A sostenere i prezzi è stata la dichiarazione dell’ex presidente Donald Trump, secondo cui il premier indiano Narendra Modi si sarebbe impegnato a interrompere gli acquisti di petrolio russo, un’eventualità che potrebbe ridurre l’offerta globale.

L’India, insieme alla Cina, ha approfittato dei prezzi scontati del petrolio russo attraverso il meccanismo di price cap del G7. Tuttavia, le pressioni da parte degli Stati Uniti e le accuse di speculazione rivolte alle aziende indiane potrebbero spingere il paese a rivedere le proprie strategie di approvvigionamento, puntando maggiormente su fornitori mediorientali.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Gold Today? 4.3? Pullback?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

siamo partiti con una settimana favolosa direi. + di 1000pips con 2 trade. oggi pomeriggio ci vediamo in live per cercare di continuare il trend! vi aspetto.

puntiamo sempre ad ottimi ritracci prima di valutare posizionamenti a favore long,

NON entro a breakout.

📌 L’oro si muove in area record, sostenuto da un mix macro favorevole:

Prospettive di politica monetaria più accomodanti, con il mercato che sconta ulteriori tagli dei tassi da parte della Fed.

Tensioni commerciali rinnovate tra USA e Cina, che aumentano l’avversione al rischio.

Parziale blocco delle attività governative USA, che ha interrotto a tratti il flusso dei dati BLS, spostando l’attenzione su comunicazioni della Fed e geopolitica — entrambi fattori positivi per l’oro al momento.

Il momentum resta forte ma tirato: le condizioni di ipercomprato hanno costretto molti short-seller a chiudere le posizioni più che segnalare un vero top.

Il principale rischio per questa view è un cambio improvviso del tono della Fed in senso più hawkish, oppure una rapida distensione nelle tensioni commerciali che spingerebbe al rialzo i rendimenti reali e il dollaro.

La mancanza di dati ufficiali dovuta allo shutdown ha amplificato la dipendenza del mercato dai segnali della Fed e dalle notizie geopolitiche; in questo contesto, l’oro è stato favorito sui ribassi.

📌 Bias invariato: moderatamente rialzista.

Una correzione più ampia resta possibile in qualsiasi momento, visto l’eccesso di posizioni long sopra i $4.200.

Meglio restare vigili e comprare sui pullback.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

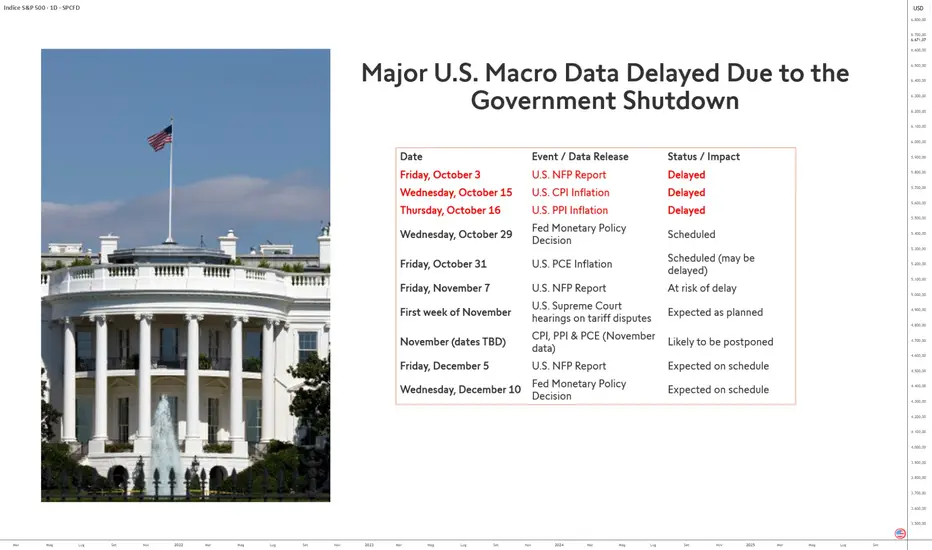

Dati macro in ritardo per shutdown USAIl recente shutdown del governo degli Stati Uniti ha innescato un effetto domino sulla pubblicazione dei principali indicatori macroeconomici.

A causa della chiusura temporanea di diverse agenzie federali, tra cui il Bureau of Labor Statistics (BLS) e il Bureau of Economic Analysis (BEA), una serie di statistiche cruciali sono state ritardate, rendendo più difficile la valutazione in tempo reale della situazione economica americana.

Un calendario economico fortemente disturbato

Dall’inizio di ottobre, diverse pubblicazioni importanti sono state rinviate. Il rapporto sull’occupazione NFP del 3 ottobre è stato il primo a essere colpito, ottobre e dagli indicatori di inflazione CPI e PPI del 15 e 16 ottobre.

Questi rinvii successivi hanno disorientato i mercati finanziari, privati di punti di riferimento statistici fondamentali per anticipare le decisioni della Federal Reserve (Fed). La visibilità su inflazione, occupazione e consumi si è così ridotta in modo significativo, alimentando la volatilità dei mercati azionari statunitensi.

La Fed nel buio

Il rinvio del calendario complica il lavoro della Fed, la cui prossima decisione di politica monetaria è prevista per il 29 ottobre, seguita dalla pubblicazione dell’inflazione PCE il 31 ottobre.

Senza dati aggiornati, i membri del FOMC dovranno basarsi su informazioni parziali o obsolete per decidere la direzione dei tassi d’interesse. Questa mancanza di dati affidabili potrebbe spingere l’istituzione ad adottare un atteggiamento più prudente, rinviando eventuali revisioni importanti della politica monetaria.

Effetti a cascata nei mesi successivi, a meno che lo shutdown termini in ottobre

Il rapporto NFP del 7 novembre e le udienze della Corte Suprema sui dazi doganali, previste nella stessa settimana, potrebbero anch’essi subire ritardi se lo shutdown dovesse prolungarsi. Allo stesso modo, le statistiche di inflazione di novembre (CPI, PPI e PCE) potrebbero subire ulteriori rinvii, compromettendo la qualità delle previsioni economiche di fine anno.

Infine, le pubblicazioni di dicembre — in particolare il rapporto NFP del 5 dicembre e la decisione della Fed del 10 dicembre — potrebbero segnare un ritorno alla normalità, a condizione che le agenzie interessate riescano a recuperare i ritardi accumulati.

In sintesi, più rapidamente termina questo shutdown, più velocemente si normalizzerà la pubblicazione dei dati macroeconomici.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

WisdomTree - Tactical Daily Update - 15.10.2025Wall Street soffre il riemergere di contrasti Usa-Cina sui dazi.

Occhi aperti sulle trimestrali Usa, si comincia con quelle delle big banks.

Oro e argento ancora su, e si parla di «debasement trade» verso assets reali.

Borse asiatiche di nuovo toniche, il «catch-up valutativo» è in corso.

🌍 Tensioni geopolitiche e rally dei metalli: mercati globali tra incertezza e segnali di ripresa. Le Borse europee archiviano una giornata debole, chiudendo quasi tutte in calo. Fa eccezione Londra, dove il FTSE 100 avanza dello 0,10%. Parigi (CAC 40) perde lo 0,18%, Francoforte (DAX) cede lo 0,62%, risultando la peggiore del giorno, mentre Milano (Piazza Affari) arretra dello 0,22%.

Alla base del nervosismo c'è il riaccendersi delle tensioni commerciali tra Stati Uniti e Cina. Il segretario al Tesoro Usa, Bessent, ha accusato Pechino di voler deliberatamente rallentare l’economia globale. A peggiorare il quadro, la decisione del governo cinese di vietare alle proprie imprese di collaborare con le controllate USA del colosso sudcoreano Hanwha Ocean, proprio nel giorno dell’entrata in vigore di nuove tariffe portuali tra Cina e Stati Uniti.

✨ Metalli preziosi al top. Le attese per un possibile taglio dei tassi da parte della Federal Reserve non bastano a rassicurare i mercati azionari, ma sostengono i metalli preziosi. Oro sopra quota 4.100 dollari l’oncia. Argento a 53 dollari l’oncia/

L’oro ha aperto la seduta toccando i 4.190 dollari, segnando il nono rialzo in dieci giorni e un impressionante +59% da inizio anno, il miglior risultato dal 1979. Il fenomeno è spinto dal cosiddetto “debasement trade”: fuga dagli asset sovrani dei Paesi fortemente indebitati e rifugio in beni reali.

🏦 Europa: banche sotto pressione e BCE cauta. A Piazza Affari il focus è sulle banche, tutte in calo, complice l’approvazione da parte dell’Abi di un contributo straordinario alla manovra 2026.

In un'intervista alla CNBC, Christine Lagarde, presidente della BCE, ha confermato che l’economia dell’eurozona è “solida e resiliente”, nonostante l’impatto delle tariffe americane. Ha auspicato un approccio costruttivo nei rapporti UE-USA e una maggiore stabilità tra Washington e Pechino, sottolineando che la guerra commerciale sta penalizzando investimenti e supply chain.

💬 FMI: vigilanza su IA e finanza ombra. Il Fondo Monetario Internazionale lancia un doppio avvertimento:

- Rischi crescenti dalle istituzioni finanziarie non bancarie, che oggi gestiscono il 50% degli asset globali. Possono trasmettere instabilità attraverso credito privato, immobiliare e cripto.

- Attese troppo ottimistiche sull’intelligenza artificiale: un eventuale flop del settore potrebbe innescare un crollo simile a quello della bolla dot-com del 2000-2001.

Secondo l’ultimo World Economic Outlook, il PIL mondiale crescerà del +3,2% nel 2025, in miglioramento rispetto al +3% di luglio e +2,8% di aprile. La crescita degli USA è attesa al +2% per il 2025 e +2,1% nel 2026.

Per l’Italia, l’FMI prevede una crescita dello 0,5% nel 2025 e 0,8% nel 2026. Il debito pubblico salirà al 136,8% del PIL nel 2025, fino al 138,3% nel 2026, per poi scendere al 137% nel 2030.

🌏 Asia in rally, tech coreano sugli scudi. La seduta del 15 ottobre si apre con un sentiment positivo in Asia: Hang Seng +1,40%, CSI 300 +0,4%, Taiex (Taipei) +1,2%, Nikkei 225 +1,8%, Kospi (Corea) +2%, nuovo massimo storico.

Il Kospi è in crescita del +41% da inizio 2025. Merito soprattutto di Samsung Electronics, che ha previsto un utile operativo di 12.100 miliardi di won (8,5 miliardi USD) nel terzo trimestre, in crescita del +31,8% rispetto allo scorso anno.

Gli investitori globali martedì hanno acquistato azioni sudcoreane per 311,1 milioni di dollari netti.

L’indice MSCI Asia-Pacific (ex Japan) ha registrato un progresso del +21% YTD, battendo il +15,40% dell’MSCI World. Le valutazioni più basse e il forte peso del mercato interno (l'85% dei ricavi cinesi è generato “in house”) attirano capitali. Il P/E medio è 17x con yield al 2,3%, contro i 22,5x e 1,6% dell’indice mondiale.

🛢️ Petrolio debole, rame in risalita. Il prezzo del petrolio WTI si mantiene stabile intorno a 60 USD/barile, con l’EIA che prevede per il 2026 un surplus fino a 4 milioni di barili/giorno, a causa di un’offerta crescente e una domanda debole.

Intanto, cresce la domanda cinese di rame, segno di vivacità nei settori infrastrutturale ed elettrico. A settembre le importazioni totali in Cina sono salite del +7,4% su base annua, quelle di rame del +24,4%, ai massimi da 17 mesi.

📉 Obbligazionario: rendimenti in calo. La retorica accomodante del presidente della Fed, Jerome Powell, ha spinto nuovi acquisti di Treasury, facendo scendere il rendimento del decennale USA al 4,0%, livello che non si vedeva da un anno. A gennaio era al 4,80%.

BTP decennale italiano: 3,39%, ai minimi dal dicembre 2024. Rendimento ad inizio anno: +4,20%. OAT decennale francese: 3,39%, in netto calo rispetto al 3,60% di settembre

In Francia, il premier Lecornu ha annunciato il congelamento della riforma pensionistica fino al 2027, nel tentativo di favorire l’approvazione della legge di bilancio.

📌 In sintesi. I mercati navigano tra volatilità geopolitica, attese su tagli dei tassi e rotazioni settoriali. L’Asia traina, l’oro vola, le banche europee zoppicano, mentre i timori legati all’intelligenza artificiale e alla “finanza ombra” impongono prudenza. La parola d’ordine per gli investitori resta: diversificazione e vigilanza.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

PRYSMIAN ( PRY ), Strategia rialzista di lungo periodoPRYSMIAN ( PRY ), Strategia rialzista di lungo periodo

DESCRIZIONE TITOLO:

Prysmian S.p.A. è stata fondata nel 1879 e ha sede a Milano, Italia. Prysmian S.p.A., insieme alle sue controllate, produce, distribuisce e vende a livello mondiale cavi e sistemi e relativi accessori per i settori dell'energia e delle telecomunicazioni. L'azienda opera attraverso tre segmenti: Progetti, Energia e Telecom. Il segmento Progetti progetta, produce e installa cavi ad alta e altissima tensione per la trasmissione di elettricità dalle centrali elettriche e all'interno delle reti di trasmissione e distribuzione primaria; sistemi di cablaggio ad alta tensione per applicazioni terrestri e sottomarine; soluzioni di cavi sottomarini per la trasmissione e la distribuzione di energia; cavi per la trasmissione di dati; cavi ombelicali, tubi e componenti elettrici, ottici e di segnalazione per la gestione dei pozzi petroliferi; offre inoltre servizi di interconnessione terrestre e sottomarina tra vari Paesi e tra i parchi eolici offshore e la terraferma, utilizzati per la generazione e la distribuzione di elettricità. Il segmento Energia comprende il commercio e gli installatori; la distribuzione di energia e le linee di trasmissione aeree; i componenti industriali e di rete per vari settori, tra cui petrolio e gas, tecnologia downhole, ascensori, automotive, nucleare, minerario, marino, idrico e infrastrutturale, nonché per il settore delle energie rinnovabili, militare, ferroviario e delle gru; e fornisce soluzioni di monitoraggio degli asset. Il segmento Telecom produce sistemi di cavi e prodotti per la connettività, come fibre ottiche, cavi ottici, componenti e accessori per la connettività, cavi ottici di terra e cavi di rame utilizzati nelle reti di telecomunicazione.

DATI: 24/ 01 /2023

Prezzo = 37.17 Euro

Capitalizzazione = 9,794B

Beta (5 anni mensile) = 1,18

Rapporto PE ( ttm ) = 20,31

EPS ( ttm ) = 1,83

Target Price PRYSMIAN di lungo periodo:

1° Target Price: 54.82 Euro

2° Target Price: 85.30 Euro

3° Target Price: 115.75 Euro

4° Target Price: 134.57 Euro

Trump VS Cina: Wall Street tra utili record e paura dei dazi

Trump riaccende la miccia con la Cina: Wall Street divisa tra utili record e paura dei dazi

Le tensioni commerciali oscurano il buon inizio della stagione degli utili

Un mercato combattuto tra fondamentali solidi e politica imprevedibile

La giornata di ieri ha mostrato con chiarezza quanto sia complesso l’attuale scenario finanziario, in bilico tra una solida stagione degli utili e la rinnovata escalation delle tensioni commerciali tra Stati Uniti e Cina.

Le borse statunitensi hanno vissuto una seduta contrastata: un avvio in deciso ribasso a causa delle nuove sanzioni cinesi nei confronti di cinque affiliate statunitensi del costruttore navale sudcoreano Hanwha Ocean, seguito da un rimbalzo sostenuto dagli utili bancari, ma infine compromesso da un altro intervento improvviso del presidente Donald Trump sui social.

Il Dow Jones Industrial Average è riuscito comunque a chiudere in territorio positivo, con un guadagno dello 0,44% (+200 punti) a 46.270,46, mentre il Nasdaq ha perso lo 0,76% (-172 punti) a 22.521,70 e l’S&P 500 ha chiuso in calo dello 0,16% a 6.644,31.

Il Russell 2000, al contrario, ha sorpreso con un balzo dell’1,4% a 2.495,50, sostenuto da commenti più accomodanti del presidente della Federal Reserve, Jerome Powell.

________________________________________

L’arte dell’accordo (e del caos): il ritorno della politica commerciale

Durante la giornata, i mercati sembravano pronti a estendere il rally di ottobre, ma il clima si è ribaltato quando Trump ha pubblicato un messaggio in cui minacciava di sospendere le importazioni di olio da cucina cinese in risposta al mancato acquisto di soia americana da parte di Pechino.

Il presidente ha definito la condotta cinese “un atto economicamente ostile”, aggiungendo che “gli Stati Uniti possono produrre il proprio olio da cucina e non hanno bisogno di acquistarlo dalla Cina”.

Il risultato è stato immediato: un’ondata di vendite improvvise ha colpito il mercato, annullando i guadagni intraday e riportando l’attenzione degli investitori sulla fragilità del contesto geopolitico.

Questa nuova fase di “guerra commerciale 2.0” ha già prodotto conseguenze tangibili:

• Pechino ha ampliato le contromisure, vietando le attività commerciali con cinque affiliate americane di Hanwha Ocean.

• È stata aperta un’indagine sull’impatto delle tariffe statunitensi sui settori navale e marittimo.

• Sono stati rafforzati i controlli sulle esportazioni di magneti in terre rare, in vista di ulteriori restrizioni dal 1° dicembre.

L’intensificarsi delle tensioni mina la propensione al rischio e alimenta preoccupazioni per le catene di approvvigionamento globali, già sotto pressione dopo mesi di rincari logistici e restrizioni normative.

________________________________________

Tuttavia, la struttura del mercato resta sorprendentemente solida

Nonostante il clima turbolento, i dati interni del mercato raccontano un’altra storia.

L’analisi del New York Stock Exchange mostra che il 68% dei titoli è salito durante la sessione e che il volume di rialzo (UVOL) ha registrato un incremento del 67%, segnale di domanda ancora vivace.

Inoltre, i principali indici mantengono saldamente le medie mobili chiave, mentre il nuovo massimo del Russell 2000 indica che il rally si sta ampliando, un segnale tipicamente rialzista per la fine dell’anno.

Sembra quindi che, al di là della volatilità giornaliera, la leadership del mercato resti nelle mani dei compratori.

________________________________________

“Vomita, rimbalza e vomita di nuovo”: una settimana schizofrenica

Le ultime tre sedute sono state tra le più confuse e volatili dell’anno.

Dopo la svendita di venerdì seguita da un gap ribassista all’apertura di lunedì, molti trader si aspettavano una prosecuzione delle vendite.

Invece, il mercato ha reagito in modo opposto: i prezzi hanno invertito rotta rapidamente, salendo di oltre 120 punti sull’S&P 500.

Poi, nel pomeriggio, un nuovo tweet di Trump ha vanificato tutto.

Questo schema — crollo, rimbalzo, nuovo crollo — mostra come l’azione politica abbia preso il controllo del sentiment, lasciando poco spazio alla logica tecnica.

Gli operatori, tuttavia, notano una linea di demarcazione tecnica ben precisa: il livello SPX 6.550.

Al di sopra di questo livello, il trend resta rialzista; al di sotto, la strategia cambia, con necessità di coprire le posizioni lunghe e aprire posizioni corte.

In un mercato così nervoso, “la causa non importa: conta la reazione”.

________________________________________

Gli utili bancari: un inizio brillante, ma ignorato dai mercati

Paradossalmente, la stagione degli utili è partita in modo brillante.

I principali istituti finanziari americani hanno pubblicato risultati ben superiori alle attese:

Banca Sorpasso EPS Reazione del titolo

Citigroup (C) +17% +4%

Wells Fargo (WFC) +11% +8%

Goldman Sachs (GS) +10% in rialzo dopo un inizio debole

JPMorgan Chase (JPM) +5% lieve rialzo

BlackRock (BLK) +3% stabile

Le performance sono state trainate da:

• una ripresa del trading e dell’investment banking,

• ricavi solidi da interessi netti, nonostante tassi elevati,

• e commissioni più alte nella gestione patrimoniale.

Nel complesso, i risultati dipingono un sistema finanziario più sano del previsto, ma l’attenzione dei mercati è rimasta altrove — ancora una volta distratta dalle parole di Trump e dal timore di una nuova escalation con la Cina.

Oggi si attendono nuovi risultati da Bank of America (BAC), Morgan Stanley (MS), ASML Holding (ASML) e Abbott Laboratories (ABT). Tuttavia, resta da vedere se gli investitori riusciranno a concentrarsi sugli utili o se le tensioni geopolitiche continueranno a dominare la scena.

________________________________________

Conclusione: due forze opposte si fronteggiano

Il quadro complessivo suggerisce un mercato spaccato tra fondamentali solidi e politica imprevedibile.

Le aziende americane — in particolare le banche — mostrano utili robusti e margini in espansione, ma il ritorno della retorica protezionista rischia di frenare il momentum rialzista.

In termini più semplici: la stagione degli utili è promettente, ma il rumore politico rischia di soffocarla.

Finché le tensioni tra Washington e Pechino rimarranno al centro della scena, la volatilità continuerà a dominare, e i trader dovranno alternare prontezza tattica e disciplina strategica.

Marco Bernasconi Trading

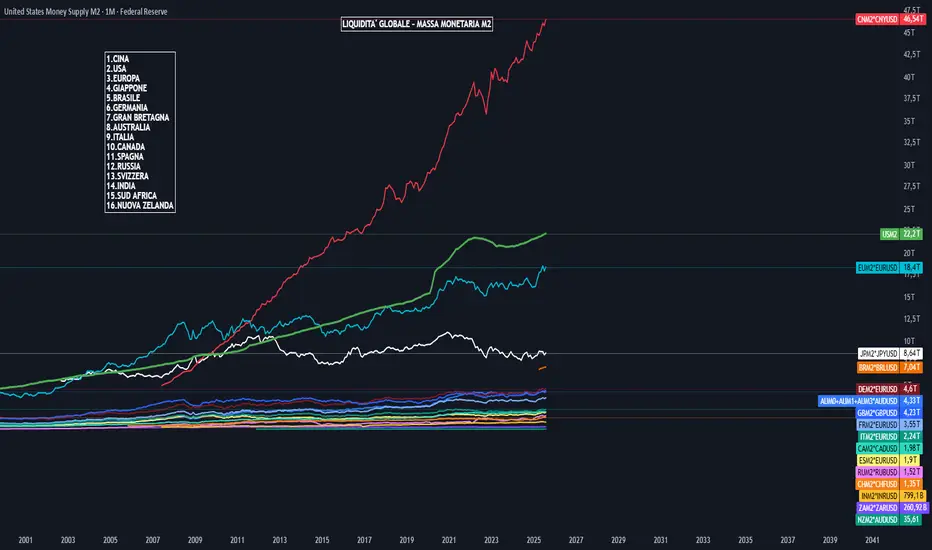

Chart Map Massa Monetaria M2 - Liquidita' Globale Chart Map della Massa Monetaria M2 globale rappresentativa della liquidita' dei principali Mercati Mondiali , espressa in USD (Dollaro Americano)

BRICS (Brasile Russia India Cina Sud Africa) = 56T

USA = 22T

EUROPA = 18T

ASIA (Giappone Australia New Zeland) = 13T

i 5k li fa prima Gold O Ethereum? xdho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

Gold continua raggiungendo i 4.2k

ieri in live americana siamo riusciti a prendereci un bellissimo posizonamento e portarci a casa quasi 800 pips.

con un po di pazienza (in un mondo completamente di corsa) si ottiene sempre qualcosa di buono.

💡POWELL DISCORSO NABE :

Powell segnala che le prospettive del mercato del lavoro USA continuano a peggiorare, sostenendo le aspettative di un taglio dei tassi da parte della Fed.

Powell indica che la Fed potrebbe porre fine alla riduzione del bilancio nei prossimi mesi.

Il presidente della Fed nota un graduale irrigidimento delle condizioni di liquidità.

Powell avverte di rischi legati ai dazi e alla perdita di posti di lavoro se la Fed agisse troppo lentamente.

ci vediamo oggi pomeriggio per la sessione live insieme vi aspetto!

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

I progettisti di Taiwan sullo sfondo di rischi comprensibiliThe Redoubling è il mio progetto di ricerca su TradingView, che è stato progettato per rispondere alla seguente domanda: Quanto tempo mi ci vorrà per raddoppiare il mio capitale? Ogni articolo si concentrerà su una società diversa che cercherò di aggiungere al mio portafoglio modello. Utilizzerò il prezzo di chiusura dell'ultima candela giornaliera del giorno in cui l'articolo viene pubblicato come prezzo limite di acquisto iniziale. Prenderò tutte le mie decisioni basandomi sull'analisi fondamentale. Inoltre, non userò la leva finanziaria nei miei calcoli, ma ridurrò il mio capitale dell'importo delle commissioni (0,1% per operazione) e delle tasse (20% di plusvalenze e 25% di dividendi). Per scoprire il prezzo attuale delle azioni della società, basta cliccare sul pulsante Play sul grafico. Ma vi prego di usare questo materiale solo per scopi didattici. Giusto per fartelo sapere, questo non è un consiglio di investimento.

Ecco una panoramica aziendale di Silergy Corp. (Ticker: TWSE:6415 )

1. Principali aree di attività Silergy Corp. è un'azienda fabless specializzata nella progettazione di circuiti integrati (IC) analogici/a segnale misto, con punti di forza nella gestione dell'alimentazione, nella catena del segnale e negli IC analogici utilizzati nei settori consumer, industriale, automobilistico e informatico. Si posiziona con un modello “IDM virtuale” (vale a dire esternalizzando la fabbricazione dei wafer e gestendo internamente la progettazione, l’integrazione e le funzioni a livello di sistema).

2. Modello di business Silergy opera secondo un modello di progettazione di circuiti integrati fabless + licenza/vendita di prodotti. Progetta chip analogici, a segnale misto e di gestione dell'alimentazione, esternalizza la produzione alle fonderie e poi vende i circuiti integrati finiti (e i servizi correlati, come progetti di riferimento, strumenti di simulazione e supporto tecnico). I suoi clienti tendono ad essere OEM nei settori dell'elettronica di consumo, dell'automotive, delle applicazioni industriali e dell'informatica, il che conferisce all'azienda un modello di business B2B.

3. Prodotti o servizi di punta Le principali linee di prodotti includono regolatori CC-CC, convertitori CA/CC, moduli di potenza, driver LED, circuiti integrati di gestione delle batterie e dispositivi per la catena del segnale (ad esempio front-end analogici). Un'acquisizione degna di nota è Teridian Semiconductor da Maxim, che ha conferito a Silergy competenze nei circuiti integrati per la misurazione dell'energia e la misurazione intelligente. Silergy investe molto anche in ricerca e sviluppo (con molti ingegneri) e offre ai propri clienti supporto nella progettazione e simulazione.

4. Paesi chiave per il business Sebbene la sede centrale (e il suo centro di attività) sia in Cina (Hangzhou), Silergy mantiene anche una presenza tecnologica chiave a Taiwan (la sua giurisdizione di quotazione) e negli Stati Uniti (uffici tecnologici/di progettazione a Santa Clara, CA). Considerata la sua base di clienti, è probabile che venda nei mercati globali dell'elettronica (Asia, Nord America, Europa) attraverso la sua rete di centri di progettazione.

5. Principali concorrenti Silergy compete con aziende globali di circuiti integrati analogici/di potenza come Texas Instruments, Infineon, ON Semiconductor, Analog Devices, Maxim Integrated (ora parte di Analog Devices) e altri emergenti concorrenti cinesi di circuiti integrati analogici. In particolare, nel segmento PMIC (circuiti integrati per la gestione dell'alimentazione), queste affermate aziende globali sono forti operatori storici.

6. Fattori esterni e interni che contribuiscono alla crescita dei profitti Fattori esterni:

La crescente domanda di dispositivi a basso consumo energetico (smartphone, IoT, veicoli elettrici, sistemi di energia rinnovabile) aumenta la domanda di circuiti integrati analogici/di gestione dell'alimentazione.

Le tendenze globali dell'elettrificazione/energia verde (ad esempio la gestione dell'energia, i sistemi di batterie) creano nuovi mercati accessibili.

La spinta verso la localizzazione della catena di fornitura regionale (ad esempio il desiderio della Cina di una capacità produttiva nazionale di semiconduttori) potrebbe favorire Silergy.

La ripresa del ciclo industriale dei semiconduttori potrebbe migliorare la domanda e le condizioni dei prezzi.

Fattori interni:

I profondi investimenti in ricerca e sviluppo e il talento ingegneristico consentono a Silergy di offrire progetti differenziati e una maggiore integrazione.

L'acquisizione di Teridian conferisce all'azienda nuove capacità e una maggiore portata di mercato nel settore della misurazione dell'energia e delle reti intelligenti.

Il suo modello IDM virtuale mantiene basse le spese in conto capitale (nessuna grande fabbrica) e consente flessibilità nella scalabilità.

I solidi rapporti con le fonderie e i clienti, nonché le offerte di progettazione/supporto di riferimento, possono fidelizzare i clienti e generare successi di progettazione ricorrenti.

7. Fattori esterni e interni che contribuiscono al calo dei profitti Fattori esterni:

Forte concorrenza da parte di giganti affermati nel settore dei circuiti integrati analogici/di potenza, che vantano vantaggi in termini di scala, marchio ed ecosistema.

Pressione sui prezzi nei segmenti analogici/di potenza standardizzati.

Volatilità nei cicli del settore dei semiconduttori, interruzioni della catena di approvvigionamento o limitazioni della capacità delle fonderie.

I rischi normativi/geopolitici (ad esempio le restrizioni statunitensi all'esportazione di tecnologie avanzate per i semiconduttori verso la Cina) potrebbero ostacolare l'accesso o la partnership.

Fluttuazioni valutarie, in particolare tra TWD, USD e RMB.

Fattori interni:

La dipendenza da fonderie esterne introduce rischi operativi e di fornitura.

Gli elevati costi di ricerca e sviluppo e di progettazione devono essere compensati da un volume di vendite sufficiente; errori di progettazione o ritardi nel lancio dei prodotti possono essere costosi.

Il rischio di esecuzione nel ridimensionamento di nuovi prodotti/mercati (ad esempio la misurazione intelligente) può mettere a dura prova la gestione.