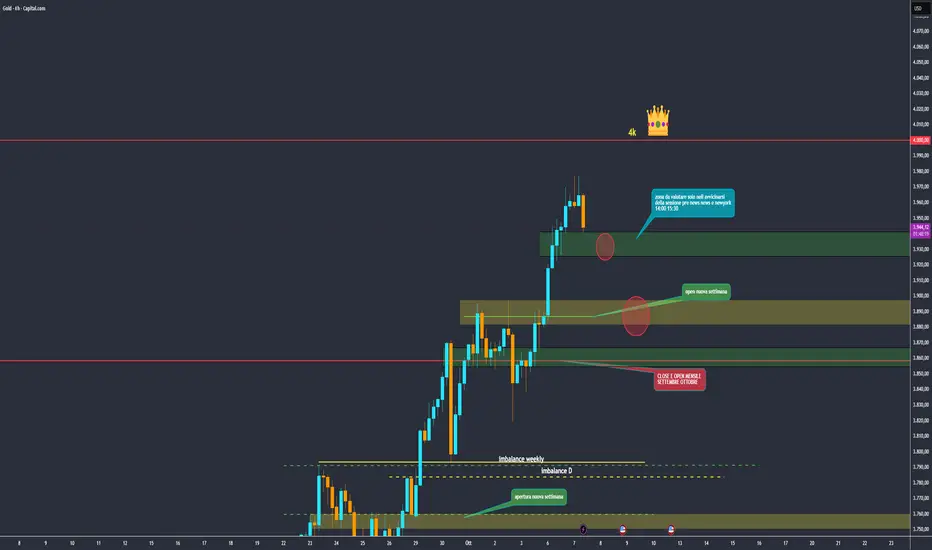

New Week New ATH?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

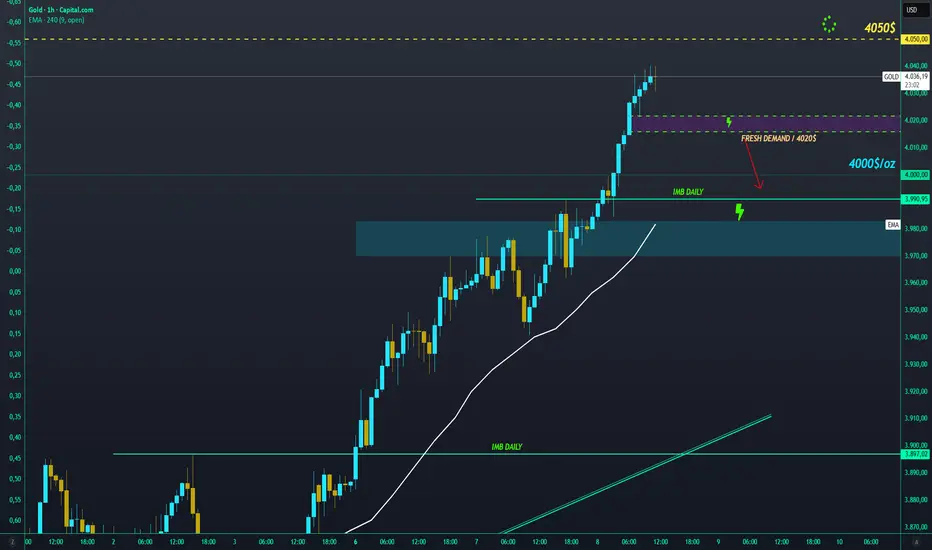

💰 Analysis Gold Scenario tecnico💰

L’oro continua a salire ormai siamo vicino all’area 4.100$, mentre i trader operano in una fase di “blackout dei dati” USA dovuta allo shutdown del governo.

Questa mancanza di dati ufficiali aumenta l’incertezza e spinge la domanda di oro come copertura.

Senza NFP e CPI, il mercato si concentra sulla comunicazione della Fed e sui titoli legati agli utili aziendali.

Le parole di Powell martedì e l’avvio della stagione delle trimestrali saranno i principali driver di breve termine.

apertura nuova settimana con spike a ribasso e subito rottura dello storico creato settimana scorsa!

rimango ancora a favore Long non valuto short fino a cambi fondamentali e di price action a TF maggiori.

⚠️ oggi è lunedi e anche festività federale negli USA quindi nn opero. attendo la chiusura e da domani inizio a posizionarmi sui ritracci.⚠️

🔑 Punti Chiave attuali 🔑

Blackout dati & Fed:

Con NFP e CPI rinviati, l’attenzione è tutta su Powell (martedì).

La Fed resta flessibile se crescita o lavoro rallentano.

Il sentiment è più dovish, fattore che sostiene l’oro.

-Geopolitica & dazi:

Le nuove tensioni USA–Cina e il rumore politico generale riaccendono la cauta avversione al rischio, storicamente positiva per l’oro.

-Trimestrali USA:

I grandi istituti bancari aprono la stagione degli utili.

Risultati forti possono favorire l’azionario (e pesare leggermente sull’oro).

Dati deludenti, invece, riporterebbero flussi verso i beni rifugio.

-Scenario geopolitico:

Hamas pronta a rilasciare ostaggi — un passo importante nel conflitto di Gaza.

-In una settimana senza dati macro ufficiali e con alto rischio legato ai titoli di stampa, il premio di copertura dell’oro resta elevato.

⚠️ci vediamo stasera ore 18 per outlook di mercato

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Analisi fondamentale

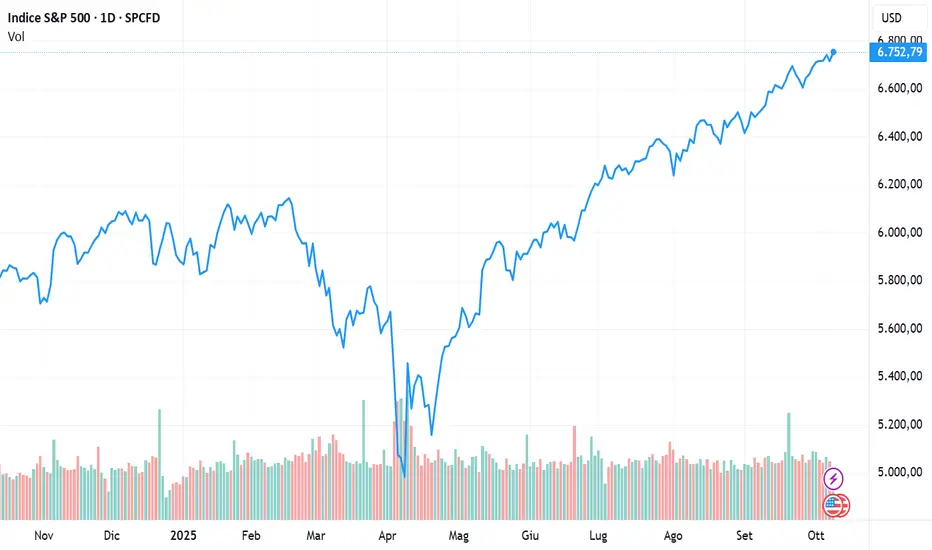

S&P 500 e guerra commerciale: quali sono i danni tecnici?Il brusco ritorno delle tensioni commerciali tra Stati Uniti e Cina ha provocato venerdì scorso un’ondata di shock sui mercati finanziari globali, colpendo duramente l’indice S&P 500. L’annuncio di Pechino di nuovi controlli all’esportazione di terre rare, seguito dalla minaccia di Donald Trump di raddoppiare i dazi sui prodotti cinesi al 100 %, ha riacceso lo spettro di una guerra commerciale totale. Questa escalation ha causato una marcata correzione tecnica dell’indice statunitense, che ha appena registrato la sua peggiore seduta degli ultimi sei mesi.

Sebbene le trattative possano ancora portare a un accordo entro la fine di ottobre, gli investitori temono un impatto diretto sui margini delle grandi aziende industriali e tecnologiche, già indebolite dall’aumento dei costi d’importazione e da valutazioni record.

Quali sono quindi i danni tecnici subiti dallo S&P 500 a causa della ripresa della guerra commerciale tra le due principali potenze mondiali?

1) L’indice S&P 500 respinge dalla parte superiore del suo canale rialzista di lungo periodo

Durante la sessione di martedì 30 settembre ho presentato un’analisi tecnica sull’indice S&P 500, ponendo la domanda se fosse stato raggiunto il massimo annuale. Il primo grafico qui sotto rimanda a tale analisi:

I danni tecnici causati dal forte calo di venerdì 10 ottobre restano per ora limitati, poiché non vi è stata rottura di supporti principali. Tuttavia, l’S&P 500 ha confermato un chiaro rifiuto dalla parte alta del canale rialzista in atto dal 2020, area che potrebbe rappresentare il completamento dell’onda 5 secondo il conteggio di Elliott.

All’inizio di questa settimana è necessario monitorare attentamente la media mobile a 50 giorni, la cui rottura a febbraio scorso aveva dato il via alla forte correzione di marzo/aprile legata alla guerra commerciale.

Il grafico seguente mostra le candele giapponesi settimanali dell’S&P 500:

2) L’indice Russell 2000 respinge sotto il suo record storico

Osservando l’ampiezza del mercato, emerge un altro segnale tecnico rilevante: il rifiuto ribassista dell’indice Russell 2000 sotto il record storico di 2.460 punti. Un rifiuto sotto resistenza è una cosa, ma ora è fondamentale non rompere il supporto, in particolare quello a 2.360 punti.

3) Questo rifiuto tecnico avviene a livelli di valutazione molto elevati

La valutazione attuale dell’S&P 500 ha raggiunto livelli storicamente alti, simili a quelli osservati durante la bolla tecnologica del 2000. Il rapporto Shiller P/E si avvicina a 40, segnalando una sopravvalutazione marcata delle azioni statunitensi. Il P/E a 12 mesi supera 30, ben al di sopra della media storica, mentre l’indicatore di Buffett (capitalizzazione di mercato rapportata al PIL) supera il 200 %, un record assoluto. Un tale squilibrio aumenta il rischio di una correzione tecnica in caso di rialzo dei tassi o di calo degli utili aziendali legato alla guerra commerciale.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

GOLD | Analisi struttura interna e zone posizionamento.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Oggi ci dedichiamo invece ad un'analisi più nel dettaglio per capire dove potrò provare a muovermi.

In questo timeframe vediamo le cose da un'ottica diversa, più precisa, ideale per valutare un posizionamento da sniper.

Attualmente riesco a notare solo 2 possibilità, la prima è nella zona rossa, che prenderei meno in considerazione, dato il trend forte e duraturo che ha avuto a rialzo questo metallo prezioso.

Andre invece sulla seconda, ovvero la ricerca di liquidità del massimo storico, e come valuterò? Non al tocco ovviamente, aspetterò che un prezzo più alto venga registrato, dopo di che attenderò o un forte rientro, se immediato, oppure se dovesse fare una nuova wave aspetterò il cambio strutturale in un timeframe più alto come l'H1 e poi rivaluterò un posizionamento SHORT in timeframe 15 minuti.

Per il resto vi auguro una buona Domenica e ci aggiorniamo con l'apertura di domani!

Spero che questi livelli possano tornarvi utili.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

XAUUSD | Segnale forte bearish.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Ragazzi avete notato la chiusura giornaliera di Giovedì?

Prima engulf dopo tanto tempo a favore del lato ribassista, si mangia interamente la candela precedente LONG.

Questo non vuol dire che ora il trend inverte miracolosamente ma è un ottimo inizio, ovviamente restiamo LONG nel lungo termine, ma le cose potrebbero cambiare nel breve.

Di conseguenza vi ho lasciato zone differenti sia per valutare LONG che per tentare un posizionamento short (ancora molto rischioso ma le probabilità a favore stanno aumentando notevolmente).

Io personalmente, penso che valuterò short nei primi giorni della settimana, quindi fino a Mercoledì , poi rivaluterò un pochino il tutto per capire come muovermi, anche in base a ciò che sarà successo.

Gli NFP vengono rimandati per l'ennesima volta, vedremo se usciranno la prossima settimana, in cui è in arrivo anche l'Inflazione.

Fate attenzione al fatto che potrebbe avvenire l'ennesima ricerca di liquidità del massimo storico, dove c'è il double top, oltre i 4050$ per oncia.

Spero che questi livelli possano tornarvi utili.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

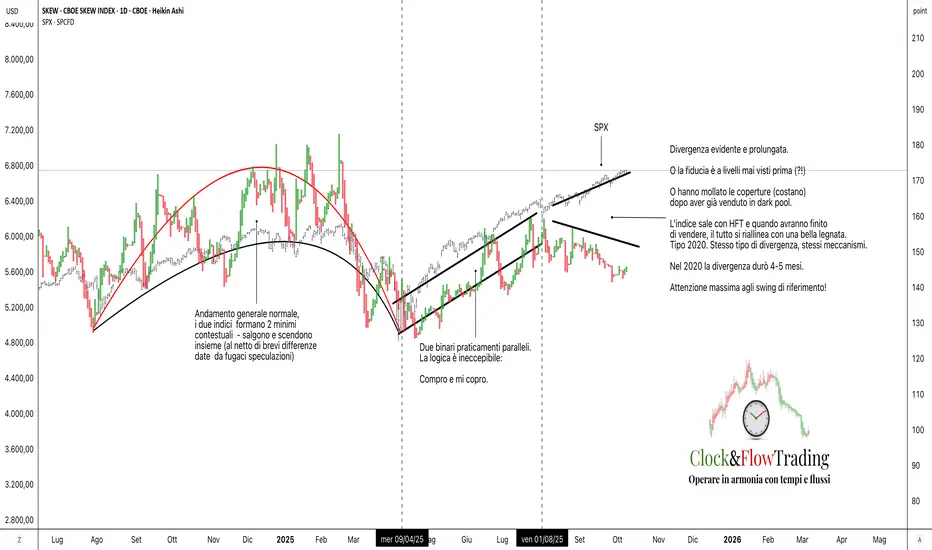

S&P500: i conti non tornanoAnalisi SKEW vs Indice Azionario

Il grafico evidenzia in modo piuttosto chiaro la divergenza tra l’indice azionario e le coperture sulle opzioni (SKEWX).

In condizioni di mercato “normali” — cioè quando si compra, si corregge, ma il trend di fondo resta sano e orientato al rialzo — i due indici dovrebbero muoversi più o meno in parallelo.

È la prassi: i fondi acquistano, e subito dopo si coprono. Punto.

Quando invece l’indice continua a salire mentre le coperture scendono, qualcosa non torna.

Questo può significare due cose:

Eccesso di fiducia : gli operatori stanno smettendo di coprirsi perché convinti (a torto o a ragione) che il mercato non possa correggere.

Distribuzione mascherata : le mani forti potrebbero aver già alleggerito le posizioni nelle dark pools — a prezzi ottimi — mentre gli HFT mantengono il rialzo pompando artificialmente il book, anche con volumi ridotti e pochi acquisti reali.

Nel secondo scenario, la logica conseguenza sarebbe un riallineamento tra i prezzi delle dark pools e quelli dell’indice: tradotto, una correzione secca e profonda.

👉 Cosa monitorare ora:

massima attenzione agli swing di riferimento — quelli che, se violati al ribasso, segnalano la fine del trend rialzista in corso.

E tenere d’occhio le news, sia di mercato che esogene: basta un trigger di panico per far scattare la molla.

WisdomTree - Tactical Daily Update - 10.10.2025La tregua Israele-Hamas toglie slancio all’oro e ridà fiato al Dollaro Usa.

Borse più caute verso il fine settimana, in attesa di trimestrali e novità sui tassi.

Borse cinesi fanno una pausa, ma la tech asiatica è sempre più gradita.

I metalli della «energy transition», rame, argento, zinco, restano «caldi».

I mercati globali si muovono con cautela su entrambe le sponde dell’Atlantico, mentre la notizia del cessate il fuoco a Gaza e il rally dei titoli tecnologici portano volatilità e prese di profitto dopo i recenti record di S&P500 e Nasdaq, trainati dalle società legate all’intelligenza artificiale.

Il governo israeliano ha dato il via libera a una tregua con Hamas, che dovrebbe fermare i combattimenti e portare al rilascio degli ostaggi entro domenica sera. L’accordo prevede anche un ritiro graduale delle truppe israeliane, con la firma ufficiale attesa in Egitto alla presenza del presidente Donald Trump, invitato anche a intervenire alla Knesset (parlamento israeliano).

Sul fronte commerciale, l’Unione europea ha proposto di alzare i dazi sull’acciaio fino al 50% per le importazioni in eccesso e di ridurre le quote esenti, mossa mirata a proteggere l’industria europea dall’ondata di acciaio cinese a basso costo.

In Europa prevale l’incertezza politica: a Parigi si attende la nomina del nuovo primo ministro dopo le dimissioni di Sébastien Lecornu. Il presidente Emmanuel Macron ha convocato i leader dei principali partiti (esclusi Rassemblement National e La France Insoumise) all’Eliseo e ha promesso un nome entro venerdì sera.

A Piazza Affari giornata da dimenticare: Ftse Mib -1,6%, zavorrato da Ferrari (-15,4%) nel giorno della presentazione del piano strategico al 2030. Giù anche Madrid (-0,5%), Londra (-0,3%) e Parigi (-0,1%), mentre Francoforte avanza di +0,25%. A Wall Street prevalgono leggere prese di profitto: Dow Jones -0,52%, S&P500 -0,3%, Nasdaq -0,1%.

La BCE mette in guardia dal segnale lanciato dal boom dell’oro: “l’aumento significativo delle quotazioni negli ultimi 18 mesi rappresenta un avvertimento dei rischi sui mercati”, si legge nelle minute della riunione del 10-11 settembre. L’istituto teme “valutazioni errate” e un eccessivo ottimismo degli investitori.

Sul fronte commerciale, l’Ue ha espresso “preoccupazione” per la decisione di Pechino di limitare l’export di terre rare e tecnologie correlate. “Ci aspettiamo che la Cina agisca come un partner affidabile”, ha dichiarato Olof Gill, portavoce della Commissione europea per il Commercio.

Negli Stati Uniti, il CEO di J.P. Morgan, Jamie Dimon, si dice “molto più preoccupato di altri” per un crollo dell’azionario americano, ipotizzando una forte correzione entro 6-24 mesi.

Tornando a Ferrari, il piano al 2030 delinea 9 miliardi di ricavi e 4,7 miliardi di investimenti nei prossimi cinque anni. Presentata anche la prima Ferrari elettrica, con 4 porte, 4 posti, oltre 1000 cavalli, autonomia di 530 km e velocità massima di 310 km/h. Un debutto epocale, ma accolto con scetticismo: il mercato teme un replay del caso Porsche Taycan, mentre deludono anche le vendite in Cina, attese come motore di crescita. Risultato: titolo in picchiata, -15%.

In Asia, oggi prevalgono i ribassi dopo la chiusura debole di Wall Street. Il Nikkei225 perde -1,5%, con vendite sui titoli AI e difesa, ma resta in rialzo di quasi +5% nella settimana, sostenuto dalle attese di una politica fiscale espansiva dopo la nomina di Sanae Takaichi alla guida del partito di maggioranza.

In Cina, l’indice CSI300 scivola -1,3%: a pesare sono le nuove restrizioni di Pechino sulle esportazioni di batterie al litio e materiali critici, in vigore dall’8 novembre.

A Hong Kong, l’Hang Seng arretra -1%: Baidu -3,2%, Li Auto -3,3%, Alibaba -2,2%, JD.com -1,9%. Corea euforica, col Kospi a +1,4% al nuovo record storico grazie a Samsung Electronics. Da inizio anno, l’indice guadagna quasi +40%, miglior performance mondiale. Il P/E del Kospi (15,7x) resta ben sotto il 17,3x dell’MSCI Asia-Pacific, il 23x dell’MSCI World e il 37x del Nasdaq.

Sul fronte geopolitico, la Cina ha annunciato un’ulteriore stretta sulle terre rare, aggiungendo cinque elementi (olmio, erbio, tulio, europio e itterbio) alla lista dei materiali soggetti a controllo: Pechino produce oltre il 90% delle terre rare lavorate e dei magneti globali.

L’oro, reduce da un rally del +50% da inizio anno, ha vissuto la peggior seduta da due mesi (-1,6%), scendendo sotto i 3.970 dollari/oncia. Il calo riflette l’accordo su Gaza e il rimbalzo del dollaro, ma secondo Deutsche Bank la domanda delle banche centrali resta elevata, “al doppio del ritmo medio 2011-2021”. La quota aurea delle riserve è salita al 24% nel secondo trimestre 2025, dal minimo del 9% nel 2015, pur lontana dal picco del 74% degli anni ’80.

Il dollaro si rafforza ulteriormente, con EUR/USD a 1,156, avviandosi a chiudere la miglior settimana+ 1,5%, da novembre 2024. Le tensioni politiche in Francia e l’attesa per una politica più espansiva in Giappone hanno favorito il US$, mentre lo shutdown federale è passato in secondo piano.

Nel comparto obbligazionario, la volatilità resta minima: Treasury decennale 4,13%, BTP 3,51%. Il presidente della Fed New York, John Williams, si è detto favorevole a nuovi tagli dei tassi entro fine anno per evitare un deterioramento del mercato del lavoro. In serata, attesa per la decisione di S&P Global sul rating dell’Italia, oggi BBB+ con outlook stabile dopo il miglioramento di aprile.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

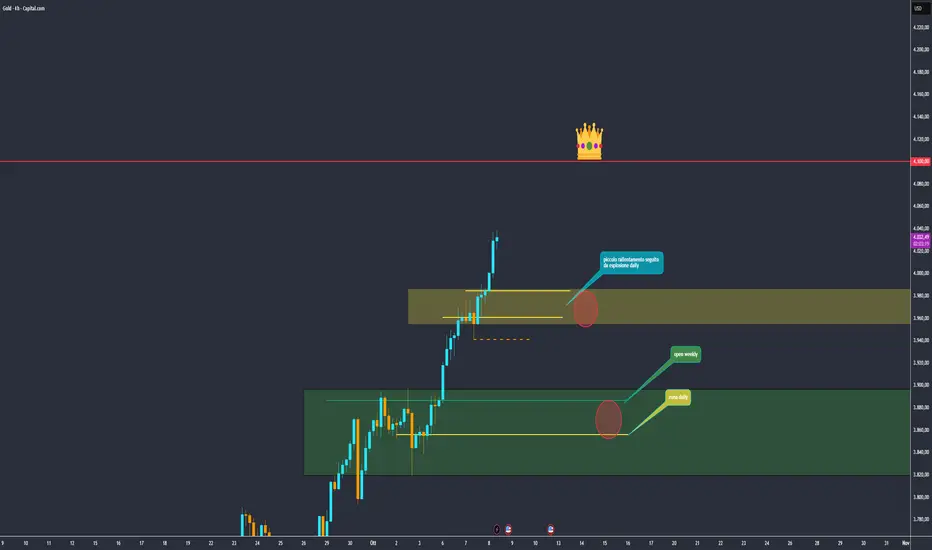

GOLD,NFP Rinviato al 7 novembreho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

🟡 Analysis Gold Scenario tecnico🟡

Ieri è stata una giornata senza news, ci aspettavamo un discorso, ma non c’è stato. Questo è uno dei blackout più lunghi degli ultimi anni.

Senza dati è difficile avere una visione chiara sul futuro, e al momento non vedo né cambi di struttura né segnali swing rilevanti per entrare in short.

👉 Quindi la mia idea è semplice: lascio sfogare lo short.

Quando il prezzo raggiungerà i miei livelli chiave su timeframe maggiori, cercherò un segnale di conferma per entrare long in direzione principale del trend

📊NEWS FONDAMENTALE📊

Il Bureau of Labor Statistics ha confermato che il report sui Non-Farm Payrolls di settembre è stato rinviato al 7 novembre, a condizione che il governo riapra entro quella data.📊

Questa decisione rappresenta uno dei periodi di blackout dei dati più lunghi degli ultimi anni, privando i mercati di un elemento chiave per le aspettative sulla politica monetaria della Fed e per la modellazione macroeconomica.

La Federal Reserve, che si basa fortemente sui dati del mercato del lavoro per le sue decisioni sui tassi, si trova ora a “volare alla cieca” — costretta, come i trader, a interpretare l’economia attraverso indicatori meno affidabili come i sondaggi e i dati privati sull’occupazione.

oggi faremo una sessione live e vediamo un po cosa ci offre il mercato.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Il “Debasement Trade”: di cosa si tratta?Nel 2025, gli asset più performanti non sono le azioni tecnologiche né i titoli di Stato, ma oro, argento, Bitcoin ed Ethereum. Un dato significativo che riflette una dinamica molto più profonda: il ritorno in forza del “debasement trade”, ovvero la scommessa sulla svalutazione delle principali valute.

In un contesto di deficit pubblici esplosivi, debiti record e politiche monetarie più accomodanti, un numero crescente di investitori dubita della capacità delle grandi economie di preservare il valore della propria moneta. Il termine “debasement” deriva dal periodo in cui i sovrani riducevano il contenuto di metallo prezioso delle loro monete: un antico modo di creare moneta… a scapito di chi la possedeva.

Oggi il meccanismo è diverso, ma la logica è identica: gli Stati finanziano la spesa pubblica tramite debito, che le banche centrali finiscono per assorbire indirettamente. Il risultato è un aumento della massa monetaria, una perdita di potere d’acquisto e un indebolimento della fiducia.

In questo contesto si sviluppa la strategia di vendere valute fiat (o allontanarsene) per acquistare asset reali e scarsi. Bitcoin ed Ethereum beneficiano della loro scarsità algoritmica; oro e argento del loro ruolo storico di riserva di valore.

Questo movimento non è soltanto difensivo: rappresenta un cambiamento di paradigma. Gli investitori cercano strumenti non correlati al debito sovrano, capaci di preservare la ricchezza in un mondo di bilanci pubblici sempre più pesanti. In altre parole, non si tratta tanto di speculazione quanto di una forma di assicurazione contro l’erosione monetaria.

Nel breve termine, questo “debasement trade” sostiene i metalli preziosi e le criptovalute. Ma nel medio periodo trasmette un messaggio più preoccupante: una perdita strutturale di fiducia nella moneta fiat. Finché i governi continueranno a rimandare gli aggiustamenti fiscali, la domanda per questi asset alternativi resterà elevata.

In sintesi, il 2025 conferma una realtà che molti preferivano ignorare: quando la moneta si indebolisce, gli investitori si rifugiano in ciò che non può essere stampato.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

XAUUSD continuerà a volare?dopo la presa di liquidità di ieri mi aspetto un ritorno almeno sui 4000. in questi giorni gli istituzionali non stanno inserendo a mercato un supporto forte, perciò il prezzo è libero di fare ciò che vuole. come appunto nel caso di ieri,

WisdomTree - Tactical Daily Update - 09.10.2026Borse sempre più toniche e resilienti: la tregua a Gaza dà una mano.

Borse cinesi ripartono, in rialzo, dopo la lunga pausa festiva.

Crisi francese: il premier Lecornu tenta un salvataggio al fotofinish.

L’oro si prende una pausa, i metalli indutriali continuano la corsa.

Le Borse europee ritrovano slancio, sostenute dagli spiragli sulla crisi politica francese e dal rally dei tecnologici a Wall Street. Lo scenario di uno scioglimento dell’Assemblea nazionale e di elezioni anticipate in Francia appare ora meno probabile. Il clima di relativa maggiore stabilità politica si riflette subito sui mercati azionari continentali, mentre l’oro continua la sua corsa inarrestabile, aggiornando nuovi record sopra i 4.000 dollari/oncia anche sul contratto spot.

L’attenzione resta però puntata sui due grandi epicentri di incertezza globale: la crisi francese, comunque ancora in evoluzione, e lo shutdown negli Stati Uniti, che priva gli operatori di una parte importante dei dati macroeconomici, oscurando la lettura del quadro congiunturale.

Sul fronte geopolitico, il presidente Donald Trump ha annunciato che Israele e Hamas hanno raggiunto un accordo per il cessate il fuoco e il rilascio degli ostaggi, nel quadro di un piano volto a porre fine alla guerra. Il premier israeliano Benjamin Netanyahu convocherà il governo giovedì per approvarlo: un passo che potrebbe ridurre temporaneamente le tensioni e, con esse, la pressione sui metalli preziosi.

A migliorare il sentiment contribuiscono anche le parole della direttrice del Fondo Monetario Internazionale, Kristalina Georgieva, secondo cui la crescita globale subirà solo un leggero rallentamento nel 2025 e nel 2026. Il FMI pubblicherà nuove previsioni martedì prossimo, ma già oggi riconosce che l’economia mondiale si è dimostrata più resiliente del previsto, nonostante gli shock multipli degli ultimi anni.

In Europa, le Borse chiudono sui massimi di giornata: Milano avanza +0,96%, tornando sui livelli 2007, mentre Parigi segna +1,07%, nonostante l’incertezza politica.

Francoforte ha guadagna +0,91%, Londra +0,70%, Madrid +0,96%. L’umore resta positivo anche a Wall Street, dove il Nasdaq vola +1,12%, l’S&P500 cresce +0,58%, col Dow Jones immobile. Tra i protagonisti del giorno Tesla, in rialzo dopo la presentazione di nuove versioni più economiche di Model Y e Model 3.

In Francia, il premier dimissionario Sébastien Lecornu si mostra fiducioso sulla possibilità di trovare un accordo con i partiti per approvare un bilancio entro fine anno, sottolineando la convergenza sull’obiettivo di mantenere il deficit sotto il 5% del PIL. Tuttavia, un eventuale governo socialista potrebbe bloccare la riforma delle pensioni, aggravando i conti pubblici e creando nuove tensioni sui mercati obbligazionari.

Intanto lo shutdown statunitense entra nella seconda settimana, ma finora Wall Street mostra una sorprendente tenuta. Gli operatori guardavano anche ai verbali dell’ultima riunione della Federal Reserve, che non hanno poi offerto indicazioni preziose sul futuro percorso dei tassi.

In Europa, i dati macro deludono: la produzione industriale tedesca subisce una forte battuta d’arresto, contribuendo all’indebolimento dell’euro, sceso fino a 1,16 dollari. Sul fronte obbligazionario, lo spread BTp-Bund si restringe a 82 bps (da 85), con il rendimento del decennale italiano in calo al 3,50% dal 3,56%. Stabile il differenziale tra Italia e Francia: l’OAT decennale chiude al 3,51%, praticamente in linea col BTp.

Dall’Asia, stamani, segnali di forza. Le Borse cinesi riaprono in positivo dopo la lunga festività: il CSI 300 avanza +1,5%, portando la performance da inizio anno a +7% e addirittura +35% dal primo aprile. L’indice segna i massimi da gennaio 2022, spinto dai titoli dell’intelligenza artificiale e delle miniere aurifere, il cui sottoindice tecnologico sale +5%.

A Hong Kong l’Hang Seng chiude in, ma Hang Seng Bank balza del +27% dopo la proposta di delisting da parte della controllante HSBC Holdings. In Giappone, il Nikkei sale +1,5%, vicino a un nuovo record, sostenuto anche dal successo dell’asta quinquennale di titoli di Stato. Lo yen si stabilizza sui minimi da febbraio, mentre SoftBank Group vola del +13% grazie all’annuncio dell’acquisizione della divisione robotica di ABB, che rafforza le attese di crescita legate all’AI.

Gli investitori guardano già alla riunione del Partito Comunista cinese del 20-23 ottobre, quando verranno delineate le linee guida del 15° piano quinquennale. La riapertura dei mercati cinesi è favorita anche dalla distensione dei rapporti con Washington: l’incontro tra Trump e Xi al vertice APEC di novembre a Seoul potrebbe segnare un nuovo passo verso la riduzione dei dazi.

Sul fronte commodity, il rame tocca 10.670 dollari/tonnellata, al massimo da 16 mesi, in rialzo del +22% da inizio anno. L’International Copper Study Group prevede per il 2026 un deficit di 150.000 tonnellate, causato dal rallentamento della produzione globale (+1,4% nel 2025 contro il +2,3% stimato ad aprile). La Cina, che consuma il 58% del rame raffinato mondiale, resta il principale driver del mercato.

L’oro si stabilizza a 4.035 dollari l’oncia, dopo aver toccato un nuovo record a 4.059 dollari. La possibile distensione in Medio Oriente e il rimbalzo del dollaro hanno temporaneamente frenato la corsa del metallo giallo. Il dollaro USA si muove intorno a 1,163 per euro, sui massimi da due mesi, sostenuto dalle tensioni sullo yen e dall’incertezza francese.

Sul mercato obbligazionario, il rendimento del Treasury decennale resta fermo a 4,12%, mentre in Europa i rendimenti si muovono poco: Bund decennale 2,67%, BTp 3,47%, OAT francese 3,52%, con lo spread Italia-Francia a 5 punti base.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

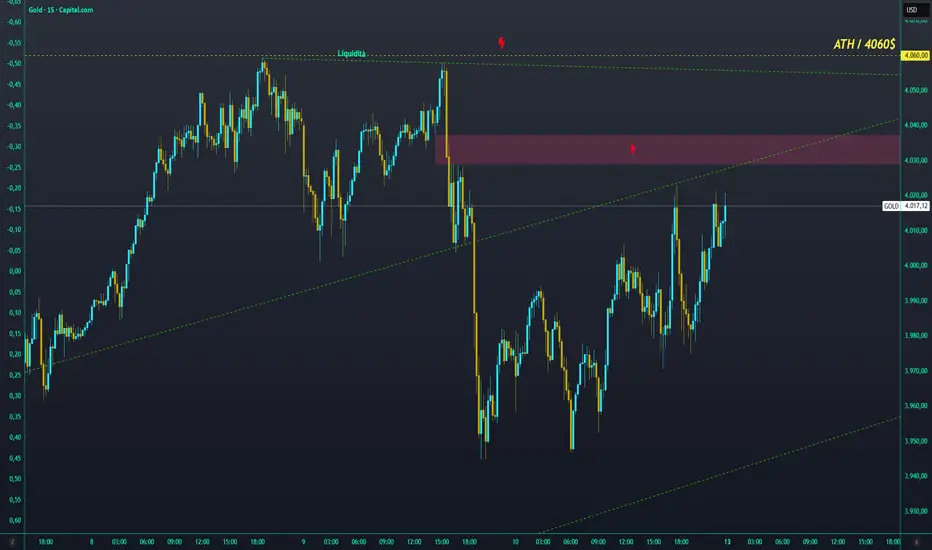

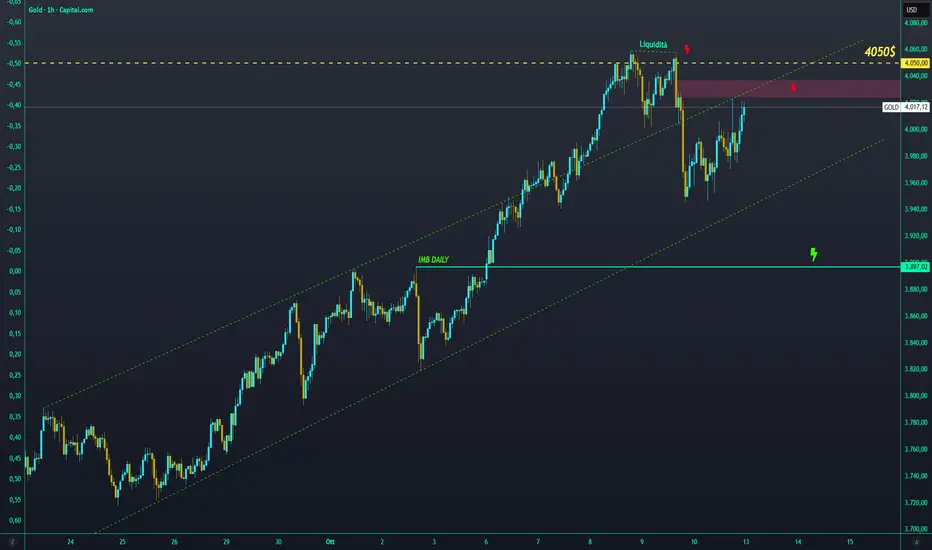

GOLD | Segnali di inversione trend.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

GOLD inizia a dare i primi segnali di correzione, potrebbe essere interessante cercare di capire se converrà valutare qualcosa, anche se nonostante ciò risulta ancora presto, non dimentichiamoci che un double top e un forte movimento SHORT in H1 non possono sicuramente impostare un nuovo trend, però è qualcosa, cerchiamo di capire come evolverà in timeframe più grandi come l'H4 e successivamente il giornaliero.

Domani è il giorno dei Non farm payrolls, bello e dannato allo stesso tempo, cercheremo di crearci un'analisi adatta al tipo di giornata, particolarmente turbolenta.

Per ora vi lascio delle zone sia per short che per LONG, continuiamo a stare dalla parte dei tori ma inizierei a vedere con più attenzione il lato ribassista, non dimentichiamoci che siamo in zona 4000$, e sono stati toccati a mala pena i 4050$ per oncia, praticamente i 4060$.

Spero che questi livelli possano tornarvi utili.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

Xau, Oggi 14.30 discordo POWELLho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

🟡 Analysis Gold Scenario tecnico🟡

short post fomc e notturno come potevamo aspettarci, ottimo rientro ora mi piacerebbe continuare il long dalla zona

attenzione oggi 14.30 powell parla.

lo vediamo insieme live!

📊Le minute del FOMC sono state pubblicate ieri📊

Punti chiave:

Rischio crescente di deterioramento del mercato del lavoro.

L’inflazione resta “lievemente elevata” e continua a preoccupare.

I rischi tra occupazione e stabilità dei prezzi sono ora più bilanciati.

L’attenzione si sta spostando verso i rischi al ribasso per l’occupazione.

🔴 Conclusione:

Il tono generale è stato cauto e leggermente hawkish, come ci aspettavamo. La Fed sottolinea la necessità di procedere riunione per riunione, evitando di esagerare con l’allentamento monetario e mantenendo l’equilibrio tra i due obiettivi principali: inflazione e occupazione.

Nonostante ciò, le parole dei membri del FOMC non sono bastate a spingere l’oro sotto i 4K, e allo stesso tempo i compratori non sono riusciti a spingere il prezzo più in alto.

Dopo settimane di forte momentum rialzista, il mercato sta iniziando a consolidare: la spinta si sta esaurendo.

Al momento si può ancora tradare e sfruttare la volatilità, ma personalmente preferisco aspettare il discorso di Powell alle 14:30.

Niente nuove entrate per ora

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

WisdomTree - Tactical Daily Update - 08.10.2025Oro, argento e metalli industriali in poderosa risalita.

Borse asiatiche in evidenza: è l’anno della loro riscossa?

Crisi politica francese preoccupa poco Borse e Govies. Macron sotto tiro.

Listini cinesi attesi (in rialzo?) domani, dopo la pausa di 4 giorni.

Mercati in cerca di direzione: incertezza politica e oro ai massimi storici

Le borse europee hanno chiuso una seduta priva di slancio, ancora una volta condizionata dalla politica. L’attenzione resta puntata sulla Francia, dove le dimissioni del premier Sébastien Lecornu, a meno di un mese dalla nomina, hanno riacceso l’incertezza e alimentato le richieste di dimissioni del presidente Macron. L’instabilità francese, combinata con lo shutdown del governo statunitense, continua a pesare sul sentiment globale.

Europa: stabilità apparente sui listini

Le principali piazze europee hanno archiviato la giornata con variazioni minime:

• Parigi +0,04% a 7.974 punti,

• Londra +0,05% a 9.483 punti,

• Francoforte +0,03% a 24.385 punti,

• Madrid -0,19% a 15.527 punti.

Sul fronte macro, i dati tedeschi hanno deluso le attese: in agosto la produzione industriale è scesa del -4,3% su mese (vs attese -1,0%), dopo il +1,3% di luglio. Gli ordini all’industria sono calati dello 0,8%, segnalando un rallentamento più marcato del previsto.

Nel frattempo, la presidente BCE Christine Lagarde ha commentato l’apprezzamento dell’euro come effetto collaterale dei flussi rifugio: “Gli investitori si sono mossi sull’euro come valuta di sicurezza, un segno di fiducia ma anche una fonte di pressione sul cambio”.

Shutdown USA e Fed sotto osservazione

Negli Stati Uniti, lo shutdown governativo continua a pesare sul clima di fiducia. I principali indici hanno interrotto la serie positiva:

• S&P 500 -0,4%,

• Nasdaq -0,7%,

• Dow Jones -0,2%.

Il mercato obbligazionario resta stabile: Treasury decennale al 4,12%, mentre gli operatori scontano con quasi il 100% di probabilità un taglio dei tassi di 25 punti base a ottobre. I verbali della riunione Fed di settembre, attesi stasera, offriranno maggiori indicazioni, con Jerome Powell in calendario per giovedì.

Le aspettative di inflazione dei consumatori americani a un anno sono salite al 3,4% a settembre (da 3,2% in agosto), massimo da cinque mesi.

Oro sopra quota 4.000 dollari: bene rifugio per eccellenza

Complice lo shutdown, la debolezza del dollaro e la crisi politica francese, l’oro ha toccato nuovi massimi storici oltre i 4.000 dollari/oncia. I futures Usa hanno sfondato questa soglia record, sostenuti anche dall’attesa di un nuovo taglio dei tassi Fed.

Dal 1° settembre il metallo prezioso è salito di quasi +20%, e del +53% da inizio anno, in un rally che appare sempre più difficile da giustificare solo con la domanda rifugio. Anche l’Indice Commodity (106,80 USD) ha segnato il terzo rialzo consecutivo, spinto dai metalli preziosi, mentre l’acciaio resta tra i pochi in negativo da inizio 2025 (-4,5%).

Francia: rischio elezioni anticipate

La crisi francese resta al centro della scena. L’euro ha reagito con un calo dello 0,34% a 1,1672 dollari, ma si è rafforzato sullo yen a 176,35. Dopo le dimissioni di Lecornu, Macron ha concesso tempo fino a domani per nuovi colloqui. Se anche questi dovessero fallire, ha dichiarato di voler “assumersi tutte le sue responsabilità”, lasciando intendere nuove elezioni parlamentari.

Gli analisti ritengono probabile una convocazione delle urne a novembre, anche se Macron difficilmente si dimetterà prima della fine del suo mandato, nel 2027.

Asia: Nikkei ai massimi, poi in rallentamento

In Asia, i listini restano misti. Il Nikkei di Tokyo, dopo aver toccato un nuovo record storico, ha chiuso in calo dello 0,2%, smorzando l’euforia per l’elezione di Sanae Takaichi a leader del Partito Liberaldemocratico (LDP) e futura premier del Giappone.

Le borse di Cina e Corea del Sud sono rimaste chiuse, mentre l’Hang Seng di Hong Kong ha perso 1%, penalizzato dalla debolezza del comparto high-tech.

Sul fronte valutario, il cross dollaro/yen è salito a 152,4, livello più alto da febbraio, mentre il rendimento del bond decennale giapponese ha toccato 1,68%, massimo da quindici anni.

Takaichi si prepara al primo test diplomatico con Donald Trump, atteso a Tokyo a fine mese, per discutere di alleanza bilaterale e cooperazione sulla difesa.

Emergenti e criptovalute: i nuovi protagonisti

Le Borse emergenti continuano a brillare: l’indice MSCI Emerging Markets segna un +28% da inizio 2025, contro il +16,8% dell’MSCI World.

La Cina pesa per il 31,16% dell’indice, seguita da Taiwan (19,4%), India (15,22%), Corea del Sud (11%) e Brasile (4,3%).

Sul fronte digitale, il Bitcoin ha aperto debole dopo una correzione del -2% martedì, dovuta a prese di profitto: in due settimane la criptovaluta ha comunque guadagnato oltre +15%, toccando un nuovo record a 126.000 USD.

Deutsche Bank ha definito Bitcoin “un potenziale pilastro moderno della sicurezza finanziaria, riecheggiando il ruolo dell’oro nel XX secolo”.

Obbligazionario europeo: stabilità nonostante Parigi

Il mercato obbligazionario europeo è rimasto stabile nonostante la crisi francese:

• Bund decennale 2,72%,

• BTP 3,53%,

• OAT decennale 3,57%.

Il Tesoro italiano prevede per venerdì un’asta di Bot annuali per 9 miliardi.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

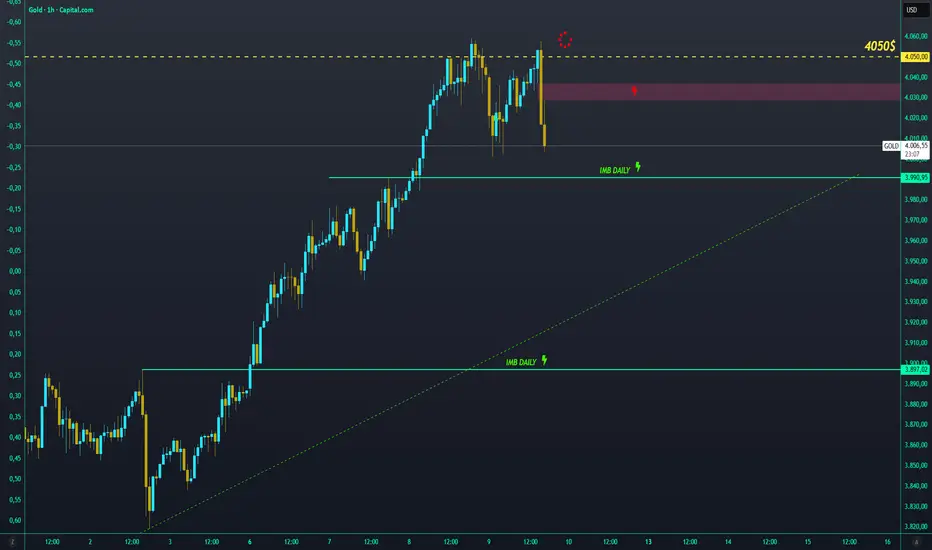

GOLD | Prezzo oltre i 4000$ per oncia.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Ragazzi che dire, come ben sappiamo il trend lungo termine è LONG e non ci resta che stare da quella parte, quella dei tori, impossibile valutare posizioni bearish, non abbiamo nessun cambio struttura e nessuna manifestazione importante di momentum ribassista.

Ho segnato di conseguenza varie zone per la continuazione LONG.

La prima è quella dei 4020$, prima demand in cui valuterò un rialzo per il target momentaneamente finale dei 4050$, questa è l'unica zona che può darmi anche un po' di short in caso di rottura a ribasso, ovviamente non è qualcosa che valuterei, è solo per dire che in caso di rottura ho già altre zone più basse in cui valuterò: ovvero la soglia psicologica dei 4000$ (che anch'essa in caso di rottura a ribasso può fare da resistenza), e poi i 2 imbalance daily rispettivamente ai 3990$ il primo e ai 3900$ per oncia il secondo.

Attendo una di queste zone e atteggiamenti e valuto di conseguenza, occhi aperti ai verbali del FOMC delle 20:00!

Spero che questi livelli possano tornarvi utili.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

XAUUSD ShortTramite alcuni concetti della mi analisi tecnica e fondamentale sono entrato in questo trade dopo la visione di determinati concetti di liquidità come un BPR, OTE, e LRLR su una continuazione rialzizsta aspettandomi un reversal sul punto recente liquido su LTF dopo aver notato la Daily Bias e conferma dei FVG in array PD

Rivalutazione Aurea - GOLDTra tutte le posibili ragioni che possono spiegare l'aumento repentino del prezzo dell'oro, la rivalutazione aurea sembrerebbe essere la più idonea...

Un’analisi comparativa tra la quantità di moneta M2 in circolazione nelle principali valute mondiali — dollaro statunitense, euro e yen giapponese — e la scorta globale di oro, ci consente di stimare il prezzo teorico del metallo prezioso qualora dovesse “coprire” l’intera base monetaria.

Utilizzando i dati aggiornati ad agosto 2025 provenienti da Federal Reserve, Banca Centrale Europea e Bank of Japan, e convertendo tutti i valori in dollari USA, la massa monetaria complessiva (M2) risulta pari a circa 48,9 trilioni di dollari. La quantità totale di oro “above ground”, secondo le stime del World Gold Council, è di 216.265 tonnellate, equivalenti a circa 6,95 miliardi di once troy.

Se tale volume di moneta fosse interamente coperto da oro, il prezzo teorico dell’oro risulterebbe pari a circa 7.040 dollari per oncia troy, ossia circa 226 dollari al grammo. Considerando che attualmente (Ottobre 2025) il prezzo reale dell’oro si aggira intorno ai 4.000 dollari l’oncia, ciò implicherebbe un raddoppio del valore per eguagliare la capitalizzazione monetaria di USD, EUR e JPY.

In conclusione, questa analisi teorica mostra che, se l’oro dovesse tornare a essere la piena riserva di valore a copertura delle principali valute fiat, il suo prezzo di equilibrio sarebbe significativamente superiore ai livelli attuali. Da qui, la vera domanda sarebbe poi: ''se un governo valuta una cosa come vuole, non avrebbe più senso nulla''.

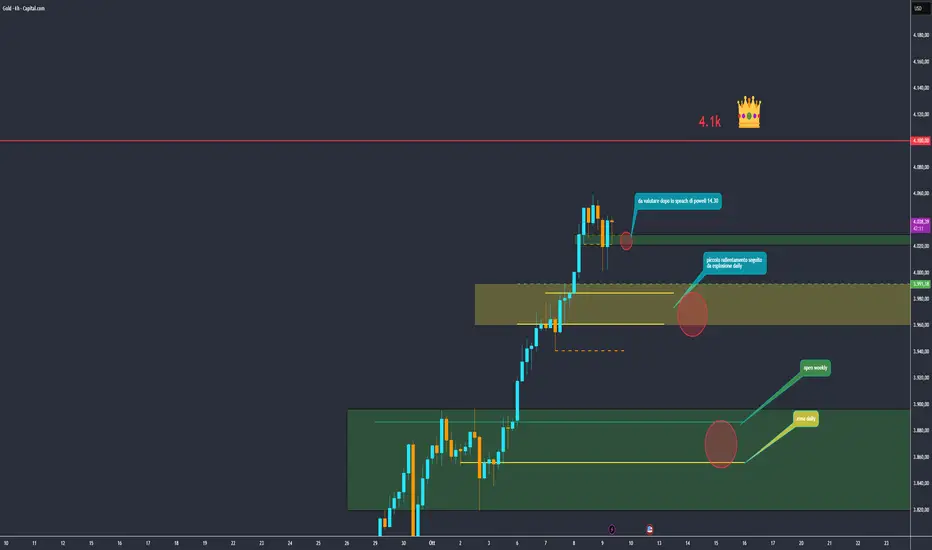

Gold sfonda i 4k, e ora? che si fa?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

🟡 Analysis Gold Scenario tecnico🟡

poco da dire direi, sono mesi che vediamo giorno per giorno gold e l'andamento tecnico fondamenta è tutto propenso per il long, il target era 4000 e ci siamo.

ora vediamo: 4500? 5000? meno?

stiamo attenti, attualmente mi muovo sempre su livellil chiave daily settimanali,ad ogni pullback rilevante seguo.

📰 Notizie 📰

L’oro ha raggiunto un nuovo massimo storico (ATH).

Il quadro macroeconomico resta invariato, ma ora sono euforia e isteria del mercato a guidare il sentiment.

Di conseguenza, ci si può aspettare ulteriori movimenti al rialzo.

Bias: moderatamente rialzista.

Al momento, i buy sembrano più sicuri dei sell, ma serve prudenza sui possibili pullback.

🔥ULTIMA ORA🔥

L’oro spot ha sfondato i 4.000 $ l’oncia per la prima volta, spinto dai timori sull’economia americana e da un possibile shutdown del governo.

È un traguardo storico per il metallo giallo, che solo due anni fa era sotto i 2.000 $.

Da inizio anno, l’oro è salito di oltre 50%, superando di gran lunga i rendimenti azionari di questo secolo.

Il rally è alimentato dalle incertezze su commercio globale, indipendenza della Fed

stasera ore 21:00 FOMC la seguiamo insieme live

🔴 Ci vediamo in live stasere per l'outlook di mercato

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

NASDAQSto valutando un long da una delle due zone segnate, attendo un riaccumulo M1 con spring M1. Idea long a riequilibrare, chiudendo struttura e accumulando la liquidità necessaria per continuare il movimento short.

Analisi IchimokuMonthly: dopo 3 mesi negativi, agosto ha chiuso sopra la Tenkan → segnale positivo di fine correzione e potenziale ripresa rialzista.

Weekly: le candele hanno testato la nuvola senza mai rompere al ribasso la Span A. Il prezzo è poi ripartito rompendo resistenze chiave, inclusa la Tenkan → forte segnale rialzista.

Daily: il prezzo è tornato in zona rialzista oltre la nuvola, ha testato la MM200 (coincidente con la Tenkan) ed è ripartito al rialzo.

📈 Conclusione

I tre timeframe mostrano segnali rialzisti convergenti, con test dei supporti completati e nessuna resistenza importante immediata.

Per questo motivo ho deciso di entrare su Berkshire Hathaway con un’esposizione pari a circa l’8% del mio portafoglio.

S&P 500 e ciclo presidenziale: mercato orso nel 2026?Il ciclo presidenziale americano è un approccio ciclico al mercato azionario secondo cui la performance dell’S&P 500 tende a seguire uno schema ricorrente lungo i quattro anni di un mandato presidenziale. Questo ciclo riflette la relazione tra le decisioni politiche, le politiche fiscali e monetarie e la psicologia degli investitori.

Storicamente, il primo anno del mandato (post-elettorale) è caratterizzato da aggiustamenti economici e fiscali, spesso accompagnati da guadagni moderati. Il secondo anno, detto “anno di metà mandato”, è solitamente più incerto: i mercati diventano volatili a causa dell’incertezza politica e di eventuali riforme impopolari.

Questo secondo anno è tradizionalmente il più debole dei quattro, il più favorevole a una forte fase di consolidamento dell’S&P 500 — e corrisponde al 2026 nel ciclo attuale.

Al contrario, il terzo anno del mandato è quasi sempre il più favorevole per i mercati azionari, poiché l’amministrazione cerca di stimolare la crescita prima della campagna elettorale, spesso attraverso politiche fiscali o monetarie più accomodanti. Infine, il quarto anno, quello elettorale, rimane mediamente positivo, ma con performance più contenute a causa dell’incertezza pre-elettorale.

Da questa prospettiva, il 2026 rappresenterà il secondo anno del ciclo presidenziale di Donald Trump — tradizionalmente il più fragile per i mercati azionari. Dal punto di vista tecnico, l’S&P 500 ha recentemente raggiunto importanti zone di resistenza vicine ai massimi storici, dopo un notevole rally post-elettorale. Diversi indicatori di momentum mostrano un indebolimento della dinamica rialzista, mentre il rapporto prezzo/utili di Shiller si trova su livelli storicamente elevati, indicando valutazioni già eccessive.

In questo contesto, è plausibile che il 2026 sia caratterizzato da una fase di consolidamento dell’S&P 500, o persino da una correzione più marcata. Gli investitori istituzionali potrebbero adottare un atteggiamento più prudente, in attesa di maggiore chiarezza sulla politica fiscale, sulla strategia dei tassi della Federal Reserve e sull’impatto delle misure economiche del nuovo governo. Questa fase di pausa sarebbe naturale dopo diversi anni di rialzi sostenuti e potrebbe costituire una base solida per la prossima spinta rialzista del ciclo, tradizionalmente osservata nell’anno pre-elettorale, 2027.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

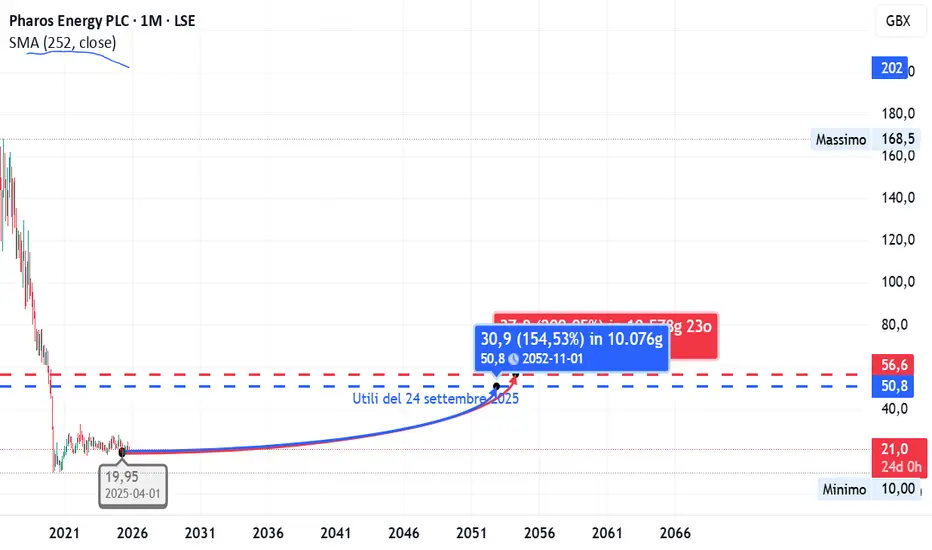

Bilancio d’acciaio e multipli convenienti, ma redditività deboleUn altro titolo finito nel mirino tra le potenzialmente sottovalutate è Pharos Energy, quotata alla Borsa di Londra e attiva nell’esplorazione e produzione di petrolio e gas naturale.

In occasione della pubblicazione degli utili del 24 settembre 2025, analizziamo i principali indicatori fondamentali per evidenziare i punti di forza e le criticità della società.

Liquidità e struttura finanziaria

Current ratio: 5,25 ≥ 1,48

Quick ratio: 4,97 ≥ 1,33

Debito / Patrimonio Netto: 0 ≤ 0,12

Cassa / Debito: 113 ≥ 0,49

Pharos mostra una liquidità straordinaria e un indebitamento praticamente nullo, segnale di una struttura patrimoniale estremamente conservativa e sicura.

Redditività operativa

Margine lordo (TTM): 24,53% ≥ 25,51%

Margine operativo (TTM): 17,50% ≥ 11,17%

Margine ante imposte (TTM): 27,55% ≥ 9,82%

Margine netto (TTM): 4,04% ≥ -0,91%

Margine FCF (TTM): 17,01% ≥ 3,29%

La redditività operativa è buona, trainata da margini solidi lungo la catena del valore, anche se il margine lordo resta leggermente sotto la media settoriale.

Crescita e gestione dei costi

Crescita fatturato (YoY): -9,43% ≥ -16,52%

Rapporto SG&A (TTM): 7,18% ≤ 10,36%

La contrazione dei ricavi è moderata e in linea con le dinamiche del settore energetico, mentre il controllo dei costi rimane efficiente e ben gestito.

Redditività del capitale

ROA (TTM): 1,30% ≥ -1,66%

ROE (TTM): 1,95% ≥ -1,36%

ROIC (TTM): 1,95% ≥ -1,17%

I ritorni sul capitale sono positivi ma modesti, indicando una redditività ancora debole rispetto alla solidità patrimoniale mostrata.

Performance e multipli di mercato

Performance 1Y: -11,36% ≥ 0,77%

P/E: 23,36 ≤ 9,59

P/S: 0,90 ≤ 1,24

P/B: 0,44 ≤ 0,98

P/CF: 3,00 ≤ 3,58

P/FCF: 5,31 ≤ 8,50

Prezzo / Cassa: 5,78 ≤ 4,80

EV/Fatturato (TTM): 0,74 ≤ 2,02

EV/EBIT (TTM): 4,24 ≤ 9,06

EV/EBITDA (TTM): 1,42 ≤ 4,24

I multipli di mercato restano compressi, segnale di sottovalutazione patrimoniale e operativa; tuttavia, il P/E elevato riflette utili ridotti o non ricorrenti.

Politica dei dividendi

Rendimento dividendo (TTM): 5,26% ≥ 0%

Rendimento dividendo (indicato): 5,42% ≥ 5,32%

Payout ratio (TTM): 125,89% ≥ 0%

Crescita DPS annuale (YoY): 10% ≥ 1,2%

Payout div. continuo: 300% ≤ 0%

Crescita div. continuo: 200% ≥ 0%

L’azienda mantiene un rendimento da dividendo molto interessante, ma il payout eccessivo solleva dubbi sulla sostenibilità futura della distribuzione.

Punti di forza:

liquidità eccezionale,

bassa leva,

multipli EV e P/B molto attraenti.

Debolezze:

crescita negativa,

utili sottili,

payout eccessivo.

Conclusione

Pharos Energy mostra una struttura finanziaria estremamente solida e una valutazione di mercato contenuta, con multipli EV/EBITDA e P/B tra i più bassi del settore.

Tuttavia, la redditività resta limitata e il P/E elevato riflette utili poco consistenti.

L’elevato payout ratio suggerisce una distribuzione dei dividendi potenzialmente non sostenibile nel lungo periodo.

Rating complessivo: Classe B Fondamentali solidi e bilancio estremamente liquido, con multipli di mercato interessanti che suggeriscono un potenziale di rivalutazione nel medio periodo. Tuttavia, la bassa redditività operativa e l’elevato payout dei dividendi indicano un profilo di rischio moderato, che richiede cautela nella valutazione di lungo termine.

WisdomTree - Tactical Daily Update - 07.10.2025Lo shut-down Usa non spaventa Wall Street: nuovi top per S&P e Nasdaq.

Il Nikkei giapponese brinda alla candidata Premier Takaishi.

Oro, argento e bitcoin: ancora scelti come riserve di valore.

Crisi politica francese in alto mare: lascia anche il neo-Premier Lecornu.

La settimana si è aperta all’insegna della politica,. A Tokyo il Nikkei ha messo le ali dopo la sorprendente elezione della “colomba” Sanae Takaichi alla guida del Partito Liberal Democratico, un passaggio che la porterà a diventare la prossima premier del Giappone e che ha immediatamente ravvivato l’ottimismo sul fronte degli stimoli economici.

Sul fronte opposto dell’Atlantico, il prolungarsi dello shutdown americano ha acceso l’interesse per i beni rifugio: l’oro si è avvicinato a quota 4.000 dollari/oncia, trascinando in rialzo anche l’argento. Piazza Affari ha chiuso in lieve calo (-0,26%), Londra -0,13%, Francoforte “flat” (+0,05%), mentre Parigi ha sofferto di più (-1,36%) dopo le dimissioni inaspettate del premier Sebastien Lecornu.

A Wall Street, chiusura mista: Dow Jones -0,11%, S&P500 +0,36%, Nasdaq +0,71%, con gli investitori ancora guidati dall’entusiasmo per l’intelligenza artificiale.

Lo shutdown americano prosegue dopo il fallimento dei tentativi di mediazione al Congresso, ma il mercato sembra ignorarlo: Nasdaq e S&P500 hanno toccato nuovi massimi storici, con un record anche per l’indice SOX dei semiconduttori (+3%) dopo l’accordo AMD-OpenAI. AMD è balzata del +24%.

Gli analisti di Citi avvertono però che le valutazioni azionarie restano tirate: l’indice MSCI World tratta al 92° percentile dei multipli storici, mentre gli Stati Uniti si collocano addirittura al 99° percentile. Multipli “stressati” che, secondo la banca americana, potrebbero limitare lo slancio rialzista se gli utili dovessero deludere.

Tuttavia, gli esperti restano costruttivi: Citi prevede una crescita globale degli utili per azione del +13% nel 2026, rispetto al +9% di quest’anno, sostenuta da un contributo positivo di tutte le principali regioni e settori. “L’ampliamento della crescita degli utili potrebbe riaffermarsi già all’inizio del 2026”.

In Europa, le dimissioni del premier francese hanno generato solo un temporaneo sussulto sui mercati, ma il vero nodo politico resta la difficoltà dei partiti nel delineare una via d’uscita. Le agenzie di rating non hanno tardato a rinnovare i moniti sul merito di credito della Francia, mentre dalla BCE arrivano toni più distesi.

Il governatore spagnolo Jose Luis Escriva ha dichiarato che l’attuale livello dei tassi è adeguato, con un’inflazione in linea con il target.

Christine Lagarde, intervenuta al Parlamento europeo, ha ribadito la speranza che il Mes venga ratificato da tutti gli Stati membri, ricordando che l’Italia è ancora l’unico Paese a non aver completato il processo. La presidente ha anche invocato il passaggio “dalle parole ai fatti” rispetto al rapporto Draghi sulla competitività europea, sottolineando come l’Unione debba “rafforzare le proprie fondamenta” per sostenere un euro più forte sul piano internazionale.

Sui dazi, Lagarde ha spiegato che l’effetto frenante sul Pil si attenuerà nel 2026, mentre la debolezza delle esportazioni e la concorrenza globale continueranno a pesare nel breve. Tuttavia, la crescita dei servizi rimane solida e gli ultimi sondaggi segnalano slancio positivo per l’economia. Nella prima metà 2025, il Pil dell’Eurozona è cresciuto +0,7% cumulato, trainato dalla domanda interna e dall’anticipo di vendite prima dell’entrata in vigore dei dazi statunitensi.

Negli Stati Uniti, Donald Trump ha annunciato su Truth che dal 1° novembre 2025 imporrà una tariffa del 25% su tutti i camion medi e grandi importati.

Intanto, sul fronte corporate, OpenAI ha siglato un mega-accordo con AMD per l’acquisto di chip destinati a un consumo totale di 6 gigawatt.

Oggi, 7 ottobre, in Asia-Pacifico, restano chiuse le borse di Cina, Hong Kong e Corea del Sud, mentre avanzano Mumbai +0,3%, Singapore +0,8%, Taipei +2% e Tokyo +0,3%, col nuovo massimo storico del Nikkei 225. Lo yen continua a indebolirsi a 150,40 per dollaro, superando la soglia psicologica di 150.

Sul fronte energia, il Brent consolida a 65,6 dollari/barile, sostenuto da una produzione OPEC+ inferiore alle attese. La Cina accelera la costruzione di riserve petrolifere e spinge sulla transizione elettrica, con il consumo di petrolio previsto al picco nel 2027.

Tra le commodity, il rame ha vissuto la miglior settimana del 2025 (+5,2%) e Goldman Sachs ha rivisto al rialzo le stime 2026 a 10.500 dollari/tonnellata (da 10.000), sostenuta da interruzioni minerarie, dollaro debole e tagli dei tassi.

L’oro resta protagonista: 3.977 dollari/oncia, +51% da inizio anno e ottavo rialzo in nove sedute. Potrebbe essere il nono mese positivo del 2025, ma Bank of America avverte che il rally potrebbe perdere slancio vicino alla soglia dei 4.000 dollari.

Sul mercato valutario, il dollaro si rafforza per la seconda seduta contro l’euro, con il cambio appena sotto 1,17, mentre la crisi francese pesa più dello shutdown USA. Lo yen ha perso il 3% in due giorni, riflettendo le turbolenze politiche nipponiche.

Infine, Bitcoin consolida a 124.550 dollari, poco sotto il record di 126.000, con un +15% in due settimane, favorito dalle tensioni fiscali e dalla ricerca di asset alternativi ai Treasury.

Nel bond market, la volatilità resta contenuta: i trader guardano ai Treasury decennali sotto il 4% per la prima volta da aprile, mentre in Europa il Bund rende 2,72%, il BTP 3,53% e l’OAT francese 3,57%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.