WisdomTree - Tactical Daily Update - 30.09.2025Torna, puntuale, il rischio di shut-down del settore publico Usa.

Democratici e Repubblicani alla ricerca di un accordo sul tema.

Metalli preziosi segnano record continui, risveglio di quelli industriali.

Nasdaq e listini asiatici i «winners» del terzo trimestre 2025.

I mercati globali si muovono con il fiato sospeso davanti al rischio di shutdown del governo statunitense, un’eventualità che potrebbe bloccare la pubblicazione del rapporto sulle buste paga di settembre, atteso venerdì, insieme ad altri dati economici cruciali. Al centro della scena, il presidente Donald Trump, che oggi incontra i leader democratici e repubblicani al Congresso per trovare un’intesa sull’estensione dei finanziamenti governativi.

Ma lo stallo resta evidente. Il vicepresidente JD Vance ha dichiarato: “Penso che ci stiamo dirigendo verso uno shutdown perché i Democratici non faranno la cosa giusta. Spero che cambino idea, ma vedremo”. Con poche ore per un accordo, i due partiti continuano a rinfacciarsi rigidità, lasciando aperto il rischio di blocco federale.

L’incertezza politica spinge gli investitori verso i beni rifugio, con l’oro che aggiorna i suoi massimi: 3.864 dollari l’oncia (+0,7%), livello record che consolida un rally poderoso da inizio anno.

Sul fronte azionario, la seduta di ieri, 29 settembre, è stata opaca per l’Europa: Cac 40 +0,13%, Dax 30 +0,02%, Ftse 100 +0,16%, mentre a Milano il Ftse Mib ha perso lo 0,22%. Meglio Wall Street, che ha chiuso con un timido ottimismo: Dow Jones +0,15%, S&P500 +0,26%, Nasdaq +0,48%.

Ma Trump ha rilanciato un nuovo fronte nella sua politica commerciale: “Gli Stati Uniti imporranno dazi del 100% su tutti i film prodotti all’estero”, ha scritto su Truth, denunciando che l’industria cinematografica americana è stata “rubata come le caramelle a un bambino”.

In Europa, l’agenda macro dei prossimi giorni è fitta. In Germania le vendite al dettaglio di agosto dovrebbero rimbalzare dello 0,6% dopo il calo di luglio (-0,9%). Mercoledì sarà la volta del tasso di disoccupazione, previsto stabile al 6,3%. In Italia, riflettori sugli indici PMI manifatturieri di settembre, stimati in calo a 49,9 punti, di nuovo in area recessiva, dopo la sorpresa di agosto (50,4).

Intanto a Roma il governo lavora al nuovo piano pluriennale, con fonti che parlano di un deficit/Pil vicino al 3% o poco sotto per il 2025. Le entrate fiscali superiori alle attese e interessi più bassi sul debito consentirebbero un disavanzo più contenuto: ciò permetterebbe all’Italia di chiudere la procedura Ue per deficit eccessivo entro metà 2026, un anno prima del previsto.

Sul fronte industriale, il Ministro delle Imprese Adolfo Urso ha commentato il possibile dazio del 15% sulle auto verso gli Stati Uniti: “In molti comparti del Made in Italy il 15% non è insormontabile. I nostri concorrenti spesso pagano dazi ben più alti”. Tuttavia, ha aggiunto, sarà cruciale definire i dettagli finali dell’accordo.

Oggi, 30 settembre, il rischio shutdown pesa solo marginalmente sui listini, mentre l’oro continua la sua corsa. I future su Wall Street e Eurostoxx restano piatti.

In Asia, la seduta è stata contrastata. In Giappone, il Nikkei 225 chiude sulla parità, con la produzione industriale in calo per il secondo mese consecutivo ad agosto, segno della prudenza delle imprese in un contesto globale reso incerto dai dazi Usa. Nella sfera cinese, mercati poco mossi: Hang Seng -0,1%, CSI 300 +0,2%, con il manifatturiero che segna il sesto mese consecutivo di contrazione, il periodo più lungo dal 2019. In Corea, Kospi invariato; in India, il BSE Sensex resta sulla parità, con la Reserve Bank of India attesa lasciare i tassi invariati, mentre un taglio da 25 bps sarebbe una sorpresa positiva.

Guardando al trimestre appena concluso, emergono performance di rilievo: Nasdaq +12%, Hang Seng +11%, e soprattutto CSI 300 +18%. Poco sotto il +10% si piazzano Brasile e Taiwan, mentre tra il +5% e il +10% troviamo il Nikkei giapponese (+7,9%) e il Kospi (+8%). A livello globale, MSCI World e MSCI Emerging Markets corrono appaiati a +6,3% nel trimestre, confermando la tendenza vista nel secondo: rispettivamente +16% e +23% da inizio anno.

Il rally dell’oro resta il protagonista indiscusso del 2025: 3.860 dollari/oncia in apertura, nuovo record, con un guadagno da inizio anno del +47%. Le riserve auree del Tesoro Usa hanno superato i 1.000 miliardi di dollari, oltre 90 volte quanto iscritto a bilancio.

Il dollaro resta stabile a 1,17 contro euro, sostenuto dalle attese sul lavoro. Gli economisti prevedono che a settembre siano stati creati 51.000 posti, contro i 22.000 di agosto. Un dato forte potrebbe frenare i tagli Fed: gli operatori ora prezzano circa 40 punti base di allentamento entro fine anno, la metà rispetto a inizio settembre. Da qui la view operativa: risalite del cambio nel range 1,17–1,20 rappresentano occasioni di diversificazione in dollari.

Tra gli asset digitali, Bitcoin ha ritrovato slancio: 114.400 dollari (+3%), ai massimi da 4 settimane, grazie al lancio di Crypto-as-a-Service di Binance, soluzione pensata per banche e broker che vogliono offrire servizi di trading sfruttando l’infrastruttura dell’exchange.

Sul mercato obbligazionario, calma piatta: Treasury decennale 4,15%, Bund 2,70%, BTP e OAT 3,53% dai precedenti 3,56%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Analisi fondamentale

Gold – Last Trading Day of the Monthho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

🟡 Analysis Gold

Gold continua e non molla supportato da tutto. come sempre puntiamo a dei ritorni su livelli chiave per entrare Long a favore, finche non cambiano le dinamiche fondamentali e di priceaction.

🔑 Fattori chiave da monitorare

Politica Fed & Tassi d’Interesse

Il mercato si aspetta possibili tagli dei tassi entro fine anno, con crescita economica in rallentamento e inflazione più morbida.

Un tono “dovish” della Fed o dati inflattivi deboli potrebbero sostenere l’oro.

Al contrario, segnali “hawkish” (dati forti o dichiarazioni restrittive) rischiano di frenare il rialzo.

Forza/Debolezza del Dollaro USA

L’oro tende a beneficiare da un dollaro debole.

Un ritorno di forza del biglietto verde, spinto da dati solidi o flussi “safe-haven”, potrebbe invece pesare sulle quotazioni.

Domanda Rifugio & Rischi Geopolitici

Incertezze globali e tensioni politiche continuano a sostenere la domanda rifugio.

Un aumento dell’appetito per il rischio potrebbe portare prese di profitto, ma nuove tensioni riaccenderebbero gli acquisti.

Accumulo di Banche Centrali & ETF

Le banche centrali continuano ad accumulare oro indipendentemente dalle oscillazioni di breve.

Anche flussi positivi negli ETF restano un fattore di supporto.

📅 Outlook di Breve Periodo

L’oro resta vicino ai massimi storici, mostrando consolidamento e leggere pressioni correttive.

Probabile fase laterale o pullback tattico, salvo catalizzatori forti.

Sentiment “dovish” della Fed o dati macro deboli → possibilità di nuovi massimi.

Dollaro forte o segnali “hawkish” → rischio correzione con ritorno su aree di supporto.

⚠️ Nota politica: il vicepresidente USA JD Vance ha avvertito che il governo rischia lo shutdown, dopo il mancato accordo tra Donald Trump e i leader del Congresso in un vertice alla Casa Bianca.

🔴 Ci vediamo in live dopo.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

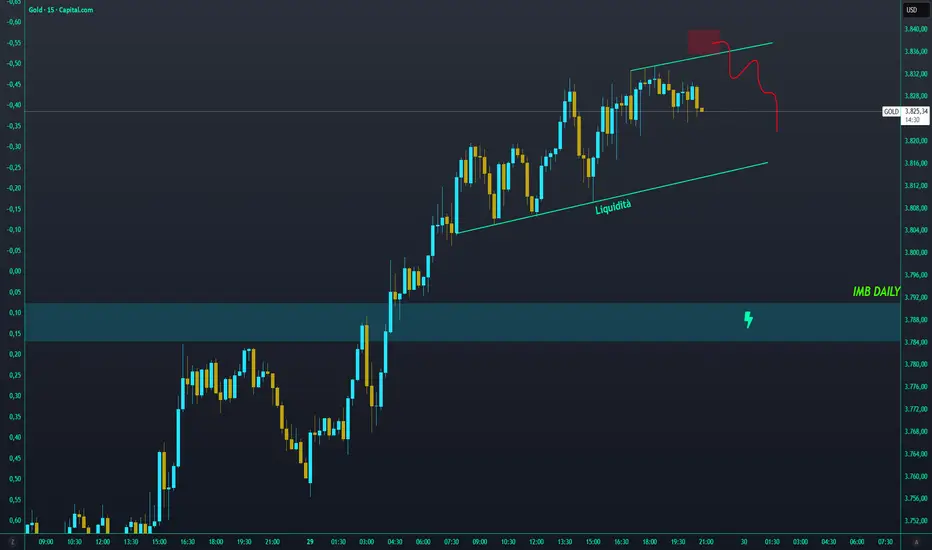

XAU | Ennesima impennata.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

C'è poco da dire ragazzi, GOLD inarrestabile.

Come avete visto dalla mia pubblicazione di ieri, mi aspettavo si una reazione dalla mia powerful area, ma non fino a questo punto, infatti mi aspettavo una semplice presa di liquidità per poi correggere a ribasso, invece ha continuato imperterrito a rialzo senza fermarsi, ci reimpostiamo quindi LONG senza tanti giri di parole, attendo ora la zona segnata in basso che mi combacia con l'imbalance daily e cerchiamo di riposizionarci LONG in direzione dei 4000$ per oncia, che prima o poi arriveranno senza dubbio.

Non vi consiglio di rischiare posizionamento bearish, non è proprio il clima adatto.

Fate estrema attenzione a tutte le news che arriveranno in settimana, vi aggiornerò passo dopo passo.

Spero che questi livelli possano tornarvi utili.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

Macy's utili record, ma i fondamentali restano sotto pressioneIl 3 settembre 2025, Macy’s ha pubblicato i risultati trimestrali sorprendendo il mercato: gli utili hanno superato le stime del 117%, mentre i ricavi hanno registrato una sorpresa positiva del 2,3% rispetto alle attese.

Diamo ora uno sguardo ai fondamentali per comprendere meglio le ragioni di questa performance.

Per un confronto degli utili di maggio 2025 clicca quì .

Liquidità e struttura finanziaria

Current ratio: (1,43) e Quick ratio: (0,37): entrambi ben sotto le soglie settoriali → Macy’s ha debolezza di liquidità di breve periodo, specialmente considerando l’assenza di buffer immediati (quick ratio molto basso).

Debito/Equity: (1,27 vs ≤0,73): leva più alta rispetto alla media del settore, indica una struttura più rischiosa e dipendente dal debito.

Cash/Debt: (0,16 vs ≥0,86): molto debole, la liquidità copre solo una piccola parte del debito.

Fragilità finanziaria. Macy’s opera con un livello di indebitamento significativo e liquidità ridotta, quindi vulnerabile a shock esterni o cali di vendite.

Redditività e crescita

Margine lordo: (40,4%) sopra soglia → buona efficienza commerciale.

Margini operativo: (3,86%), ante imposte (3,22%) e netto (2,45%) → tutti sotto le soglie minime → pressione sulla redditività al netto dei costi.

Margine FCF: (1,13%) molto basso → capacità di generare cassa limitata.

Crescita fatturato YoY: (-3,77% vs ≥2,86%): calo dei ricavi → Macy’s non sta crescendo, è in contrazione.

EPS diluito crescita YoY: (5245%): numero distorto da base comparativa bassa, non strutturale.

SG&A ratio: (36,55% vs ≤30,37%): spese generali e amministrative elevate → pressione sulla profittabilità.

ROA: (3,43%), ROE: (12,92%): entrambi sopra soglia → ritorni discreti sugli asset e sul capitale proprio.

ROIC: (5,49% vs ≥5,78%): sotto soglia → efficienza sugli investimenti insufficiente.

Mix contrastante. Redditività lorda buona, ma margini netti e capacità di generare cassa deboli. Spese elevate erodono i profitti.

Valutazione di mercato

P/E: 8,23, P/S: 0,17, P/B: 0,99, EV/Sales: 0,4 → forte sconto di mercato rispetto al settore.

PEG: = 0 (legato al picco anomalo di crescita EPS).

P/FCF: (17,78) appena sotto soglia → borderline.

Dividend yield: solido (5,28–5,41%).

Payout ratio: moderato (34,3%) → sostenibile.

DPS crescita annua YoY: (5,02% vs ≥5,91%) → leggermente sotto soglia.

Payout div. continuo: 300% → dato anomalo, probabilmente legato a metriche particolari (potrebbe segnalare rischio di distribuzioni eccessive in alcuni anni).

Performance azionaria 1Y: (-16,8% vs ≥7,1%): forte sottoperformance del titolo rispetto al settore, riflette le debolezze operative.

Macy’s è molto scontata dai mercati, riflettendo i rischi su crescita e margini. L’alto dividend yield è attraente, ma la sostenibilità a lungo termine dipende dalla capacità di rafforzare i flussi di cassa.

Punti di forza

Margine lordo solido.

ROE competitivo.

Valutazione molto bassa (multipli scontati).

Dividend yield elevato e payout gestibile.

Debolezze

Liquidità di breve periodo molto debole.

Alto indebitamento con cassa insufficiente a coprirlo.

Margini operativi e netti sotto le soglie.

Fatturato in calo e spese SG&A elevate.

Titolo penalizzato sul mercato (-16,8% in 1 anno).

Conclusione

Macy’s presenta fondamentali sbilanciati: da un lato multipli bassi e dividendi attraenti, dall’altro rischi strutturali (debolezza di liquidità, alto debito, margini bassi, fatturato in contrazione).

Il titolo sembra più una value trap che una reale opportunità: conveniente a livello di multipli, ma con fondamentali operativi che giustificano lo sconto.

Rating complessivo: Classe B –titolo da monitorare con attenzione. Può andare bene in un portafoglio orientato al rendimento (yield), ma con la consapevolezza che è un’azienda in contrazione e con leva sopra la media.

WisdomTree - Tactical Daily Update - 29.09.2025Sembra tornato il «risk/on mood» sulle borse Usa e asiatiche.

USA: sale il PIL e scendono richieste sussidi disoccupazione USA.

Se inflazione Usa lo permetterà, FED taglierà 2 volte entro fine anno.

Oro e argento ancora sù: rialzo solido, per pluralità e varietà di compratori.

Ultima seduta della settimana col sorriso per i listini europei, capaci di dribblare i nuovi dazi di Trump sui farmaci e chiudere in volata, complici i dati Usa sull’inflazione PCE in linea con le attese: per ora, la guerra tariffaria non ha riacceso la corsa dei prezzi.

Bilancio settimanale solo con guadagni frazionali, frenati dal taglio dei target del settore auto, sotto pressione tra frenata cinese, dazi e rallentamento dell’elettrico, e dalla prudenza di Jerome Powell su possibili ulteriori tagli dei tassi, mentre Wall Street continua a vivere giornate complicate sul fronte tecnologico. Nonostante ciò, le piazze europee si sono mosse in territorio positivo: Milano +0,8%, la migliore, seguita da Londra +0,7%, Madrid +0,6%, Francoforte +0,4% e Parigi +0,2%.

Resta alto il dibattito sul percorso dei tassi Fed: Wall Street, reduce da tre chiusure in rosso, resta prudente, con i tecnologici sotto pressione.

A trainare i listini del Vecchio Continente, invece, sono banche e assicurazioni. Sul fronte dazi, Trump ha confermato che dal 1° ottobre scatteranno nuove tariffe: 100% sui farmaci, 25% sugli autocarri e 30% sui mobili importati. Il messaggio è chiaro: chi non produce in America, pagherà il conto.

Intanto, a New York il dato sull’inflazione PCE ha regalato ossigeno: il Dow Jones +0,66%, il Nasdaq +0,38% e lo S&P 500 +0,56%. Ma gli analisti guardano oltre, concentrati sull’Intelligenza Artificiale dopo la partnership Nvidia–OpenAI, e sul dossier semiconduttori, con la Casa Bianca che valuta un piano per ridurre la dipendenza da chip esteri.

Sul macro americano, sorpresa dal Pil del secondo trimestre, rivisto al rialzo a +3,8% annuo dal precedente +3,3%, a testimonianza della solidità della congiuntura. Le richieste di sussidi di disoccupazione, invece, sono scese di 14.000 unità a 218.000, meglio delle attese (235.000). Dati che rendono più complessa la posizione della Fed, forse meno aggressiva nei tagli al costo del denaro.

Sul valutario, l’euro si rafforza verso quota 1,17 dollari, stabile sullo yen (sotto quota 175). Il dollaro/yen scende sotto 149. Energia in rialzo: Brent +1,5% sopra i 70 dollari, WTI +2% oltre 66 dollari, gas a 32,5 €/MWh sul TTF di Amsterdam. Lo spread BTP-Bund chiude a 86 pb, un punto in meno, con il rendimento del decennale in calo al 3,61% dal 3,64%.

La settimana inizia in Asia con tono positivo: salgono Cina, Corea del Sud e Australia, mentre il Nikkei arretra di -0,5% per lo stacco dividendi. In Cina, l’Hang Seng +1,3%, il CSI 300 +0,5% (da inizio trimestre +16%) e i profitti industriali in ripresa. Esordio scoppiettante per Sony Financial Group: +37% al debutto sul listino giapponese, prima quotazione diretta sul Nikkei da oltre vent’anni. Bene anche Seul (Kospi +1,2%) e Sydney (S&P ASX200 +0,6%).

Sul fronte europeo, fari puntati sulla Francia. Il rendimento dell’OAT decennale è balzato dal 3,20% di inizio anno al 3,60%, massimo da 15 anni, azzerando lo spread con l’Italia. Scope ha confermato il rating AA-, ma ha tagliato l’outlook a negativo per via di debito e instabilità politica.

Il nuovo premier Lecornu punta a ridurre il deficit al 4,7% del Pil nel 2026 e al 3% entro il 2029, senza reintrodurre la tassa sul patrimonio. Gli analisti restano scettici: il deficit potrebbe arrivare al 6% già a fine anno. Occhi puntati su Moody’s il 24 ottobre, che attualmente assegna alla Francia un rating Aa3 con outlook stabile.

Materie prime protagoniste: il Brent 69,8 $/barile ha chiuso la miglior settimana da tre mesi e mezzo (+5%), tornando sopra i 70 $. Tuttavia, l’OPEC+ potrebbe decidere domenica 5 ottobre di aumentare la produzione di almeno 137.000 barili/giorno, smorzando il rally. A traino, l’Indice Bloomberg Commodity ha chiuso la miglior settimana da due mesi e mezzo (+2%) a quota 105,1 $, con bilancio annuo a +6%, sostenuto dai metalli preziosi.

Protagonista assoluto l’oro, che vola a 3.805 $/oncia, oltrepassando i 3.800 $ e centrando la sesta settimana positiva di fila (+2%), record dal 1979. Da inizio anno l’avanzata è di +45%, alimentata dagli acquisti delle banche centrali e dalla corsa agli ETF garantiti da lingotti.

Riflessi positivi anche sulle cripto: il Bitcoin rimbalza a 111.900 $, terzo rialzo consecutivo dopo tre settimane di debolezza che avevano bruciato oltre 160 miliardi di $ di capitalizzazione.

Sul mercato obbligazionario Usa, il Treasury decennale segna rendimento al 4,16%, massimo da tre settimane, nonostante la terza settimana negativa di fila (-0,4%). Ma settembre, se chiuderà così, consegnerà il terzo trimestre positivo consecutivo (+0,3%). L’inflazione PCE, su base annua, resta stabile: +2,7% generale, +2,9% core.

In Italia, il BTP decennale riparte dal 3,56%, reduce da cinque settimane negative consecutive. Fitch ha offerto un assist, ma la vera partita si gioca sulla Legge di Bilancio 2026, che il governo si prepara a presentare, delineando un quadro economico-fiscale decisivo per il prossimo triennio.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

3.8k Gold (PCE CLEAN)ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

🟡 Analysis Gold

Come mai venerdì a fine giornata Gold ha dato uno short e poi oggi è esploso?

Venerdì, dopo l’uscita dei dati in linea con le attese, Gold rimaneva comunque forte sia dal lato della price action sia da quello fondamentale. Per questo sono rimasto long, come indicato.

• La Fed guarda soprattutto al core PCE. Un ritmo mensile dello 0,2% è coerente con un’inflazione che continua a scendere verso l’obiettivo.

• L’aumento dell’headline è stato notato ma non cambia la politica: i mercati avevano già assorbito lo “scossone CPI”, quindi un PCE core in linea non ha spostato il quadro

• I consumi restano solidi, sostengono la crescita ma senza costringere a prezzare nuovi rialzi.

Il PCE di agosto è uscito in linea con le attese sulle misure preferite dalla Fed. Il core PCE è rimasto stabile (+0,2% m/m, +2,9% y/y), mentre l’headline è salito (+0,3% m/m, +2,7% y/y) spinto da energia e alimentari.

La domanda delle famiglie ha tenuto, con la spesa che cresce più dei redditi.

Reazione dei mercati risk-on: l’oro ha esteso il breakout, il dollaro si è indebolito dopo un rimbalzo iniziale, azioni e crypto hanno guadagnato dato che il dato non ha rilanciato lo scenario di “tassi più alti per molto più tempo”.

📌 Bias resta rialzista. L’oro ha confermato slancio sopra 3.800$.

il superamento potrebbe aprire porte ai 3.900$.

⚠️ Attenzione⚠️: le posizioni long sopra 3.800$ sono molto cariche, quindi possibili prese di profitto più ampie in vista dei dati NFP di questa settimana.

ORA BISOGNA ATTENDERE! NO FOMO

🔴 Ci vediamo in live dopo.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Pfizer, brevetti in scadenza, e transazioni importanti in vistaLa traiettoria dei ricavi di Pfizer è stata a dir poco spettacolare. Partendo da $41,7 miliardi nel 2020, il fatturato è più che raddoppiato, raggiungendo un picco storico di $100,3 miliardi nel 2022, per poi iniziare la sua discesa. Questa crescita esponenziale è stata quasi interamente trainata da due prodotti: il vaccino Comirnaty, che da solo ha generato $37,8 miliardi nel 2022, e il trattamento antivirale Paxlovid, con $18,9 miliardi nello stesso anno. L'impatto di questi prodotti è stato talmente profondo da creare una potenziale "trappola di valutazione". Gli attuali multipli di mercato, come il rapporto Prezzo/Utili (P/E), sono calcolati su utili straordinari e non ricorrenti, facendo apparire il titolo ingannevolmente a buon mercato. L'analisi critica richiede di isolare queste entrate transitorie per valutare la salute del portafoglio prodotti di base, che rappresenta il vero motore di valore a lungo termine dell'azienda.

Dal punto di vista della redditività, Pfizer ha mantenuto margini robusti. Il margine di profitto lordo si è attestato su un impressionante 73,8% e il margine operativo intorno al 18,6%. L'utile netto ha seguito la traiettoria dei ricavi, esplodendo da $9,2 miliardi nel 2020 a $31,4 miliardi nel 2022, con un conseguente aumento dell'utile per azione (EPS) diluito da $1,63 a $5,47. Questo picco di redditività, tuttavia, deve essere interpretato come un evento eccezionale e non sostenibile nel lungo periodo.

Lo stato patrimoniale di Pfizer riflette il massiccio afflusso di cassa degli anni di picco. Il totale delle attività è cresciuto da $154,2 miliardi nel 2020 a $226,5 miliardi nel 2023, prima di ridursi leggermente a $213,4 miliardi nel 2024. Questo capitale non è rimasto inattivo. L'enorme liquidità generata è stata, e continua ad essere, un'arma strategica per affrontare la più grande minaccia futura: il "patent cliff". L'azienda sta attivamente impiegando questa liquidità per acquisizioni strategiche, come quella da $4,9 miliardi di Metsera per entrare nel promettente mercato dei farmaci per l'obesità, segnalando un passaggio cruciale dalla crescita organica alla crescita per linee esterne.

La struttura del passivo mostra un aumento del debito a lungo termine, portando a un rapporto Debito/Patrimonio Netto di 0,6967. Sebbene questo livello di leva sia attualmente gestibile, la sua sostenibilità dipenderà dalla capacità dell'azienda di mantenere flussi di cassa solidi anche dopo la scadenza dei brevetti chiave. Il patrimonio netto degli azionisti è aumentato fino a $95,9 miliardi nel 2022, per poi scendere a $88,5 miliardi nel 2024, riflettendo l'impatto dei dividendi e di altre voci di conto economico complessivo.

L'analisi dei flussi di cassa è fondamentale per comprendere la reale capacità di generazione di liquidità di Pfizer, specialmente in un periodo di utili contabili volatili.

Il flusso di cassa operativo (CFO) ha rispecchiato l'andamento del conto economico, raggiungendo un picco di $32,6 miliardi nel 2021 prima di iniziare a diminuire. La stretta correlazione tra l'utile netto e il CFO durante questo periodo indica un'elevata qualità degli utili, confermando che i profitti riportati erano sostenuti da reali incassi di cassa. Tuttavia, con l'avvio del programma di riduzione dei costi da $4,5 miliardi , potrebbero emergere oneri di ristrutturazione che distorceranno l'utile netto. In questo contesto di transizione, il flusso di cassa libero diventerà un indicatore ancora più affidabile della salute finanziaria sottostante.

Il flusso di cassa da attività di investimento (CFI) è stato costantemente negativo, con deflussi significativi di $-22,5 miliardi nel 2021 e $-32,3 miliardi nel 2023. Questi deflussi non sono un segnale di allarme, ma piuttosto la prova della strategia di impiego del capitale per acquisizioni e investimenti a breve termine.

Il flusso di cassa da attività di finanziamento (CFF) mostra deflussi costanti, principalmente dovuti al pagamento di dividendi (cresciuti da $8,4 miliardi nel 2020 a $9,0 miliardi nel 2022) e alla gestione del debito. È notevole l'assenza di significativi programmi di riacquisto di azioni proprie, come confermato dalle previsioni aziendali che non ne prevedono per il 2024 e il 2025. Questa scelta strategica indica che il management ritiene che le acquisizioni esterne offrano un ritorno sul capitale superiore rispetto al riacquisto di azioni proprie, una mossa che segnala chiaramente dove l'azienda vede la necessità più urgente e il miglior utilizzo della liquidità.

Gli indici di redditività, come il Return on Equity (ROE) e il Return on Assets (ROA), hanno raggiunto il loro apice nel 2022 (con un ROE normalizzato del 21,59%) per poi diminuire, riflettendo la normalizzazione degli utili. Gli indici di liquidità, con un Current Ratio di 1,16x e un Quick Ratio di 0,78x, indicano una capacità adeguata di far fronte agli obblighi a breve termine.

Dal punto di vista della solvibilità, il rapporto Debito/Patrimonio Netto è moderato (0,6967), ma l'indice di copertura degli interessi (Interest Coverage Ratio), che si attesta tra 4,5x e 5,0x, è un punto da monitorare. Sebbene un valore di 5x non rappresenti un pericolo immediato, è significativamente inferiore a quello di concorrenti come Merck (15,66x) e Eli Lilly (19,33x). Ciò indica una minore capacità di assorbire shock negativi sugli utili operativi prima che la capacità di servire il debito venga compromessa, limitando potenzialmente la flessibilità finanziaria futura. I multipli di valutazione (P/E a 7,01x, P/S a 2,12x, P/B a 1,52x) sono bassi rispetto ai peer e alla media storica, riflettendo il pessimismo del mercato riguardo alle prospettive di crescita.

Risparmiandovi tutti i passaggi del calcolo, stimiamo un wacc al 5,60%.

Valutazione tramite Discounted Cash Flow (DCF)

Il modello si basa su un orizzonte di previsione di 5 anni (2025-2029) e un valore terminale.

• Proiezioni dei Ricavi: Il punto di partenza sono le previsioni di Pfizer per il 2025, con ricavi attesi tra $61,0 e $64,0 miliardi. Si utilizza il punto medio di $62,5 miliardi. Per gli anni successivi (2026-2028), si modella una contrazione dei ricavi del 5% annuo per riflettere l'impatto della scadenza dei brevetti di farmaci chiave come Eliquis e Ibrance, che mettono a rischio $17-18 miliardi di fatturato annuo. Dal 2029 in poi, si ipotizza una modesta ripresa della crescita al 2,5%, trainata da nuovi prodotti e acquisizioni.

• Proiezioni FCFF: Si proietta l'FCFF mantenendo un margine sul fatturato coerente con la media storica, tenendo conto dei benefici derivanti dal programma di riduzione dei costi.

• Valore Terminale (TV): Calcolato con il modello di crescita di Gordon, assumendo un tasso di crescita perpetuo (g) conservativo del 2,0%. TV=FCFF2029×(1+g)/(WACC−g).

• Valore d'Impresa (EV): È la somma dei valori attuali degli FCFF previsti per i 5 anni e del valore attuale del Valore Terminale, scontati al WACC del 5,60%.

La valutazione è estremamente sensibile alle ipotesi sulla capacità di Pfizer di colmare il gap di fatturato. Anche piccole variazioni nel tasso di crescita post-2026 hanno un impatto amplificato sul valore finale.

5.2 Valore Equo e Margine di Sicurezza

• Valore del Patrimonio Netto (Equity Value): Calcolato sottraendo il Debito Netto (Debito Totale - Cassa e equivalenti) dal Valore d'Impresa.

• Valore Intrinseco per Azione: Valore del Patrimonio Netto diviso per il numero di azioni diluite in circolazione (5,74 miliardi ).

• Confronto e Margine di Sicurezza: Il valore intrinseco calcolato viene confrontato con il prezzo di mercato di $23,76.

Per concludere a mio avviso

Il valore intrinseco calcolato di $29,85 è in linea con il prezzo obiettivo medio degli analisti, che si attesta intorno a $29. Ciò suggerisce che il mercato e gli analisti hanno già incorporato nei loro modelli una parziale ripresa e una gestione efficace del patent cliff. Il potenziale di rialzo del 25% rappresenta quindi il compenso atteso dal mercato per assumersi il rischio di esecuzione legato a questa complessa transizione.

Il potenziale di rialzo del 25% identificato non appare sufficientemente ampio da compensare pienamente i rischi di esecuzione associati alla trasformazione più significativa che l'azienda abbia affrontato nell'ultimo decennio. Un investimento in Pfizer oggi non è un investimento nei suoi attuali farmaci, ma una scommessa sulla capacità del management di acquisire e integrare con successo nuove fonti di crescita.

Caduta interrotta: cosa prepara la Fed?Wall Street spezza la caduta: dietro al rimbalzo di venerdì si nasconde la prossima mossa della Fed

Le azioni interrompono una sequenza di tre ribassi, ma chiudono la settimana in calo

Venerdì i listini hanno interrotto la striscia negativa durata tre giorni; tuttavia, i principali indici hanno archiviato la prima settimana in perdita del mese. Nel complesso, gli investitori possono comunque ritenersi soddisfatti dell’andamento di settembre.

Il Dow Jones è avanzato dello 0,65% (quasi 300 punti) a quota 46.247,29; l’S&P 500 è salito dello 0,59% a 6.643,70, mentre il Nasdaq ha guadagnato lo 0,44% (circa 100 punti) attestandosi a 22.484,07.

L’indice dei prezzi PCE pubblicato venerdì ha coinciso con le attese del mercato: l’inflazione complessiva è aumentata dello 0,3% su base mensile e del 2,7% su base annua, mentre il dato “core” è salito dello 0,2% e del 2,9%. Tali valori, pur restando ben al di sopra dell’obiettivo del 2%, non mostrano un’accelerazione significativa. Nulla, quindi, che possa modificare nell’immediato le prospettive della Fed in merito ai futuri tagli dei tassi.

A meno di sorprese nei prossimi dati macroeconomici, la banca centrale statunitense appare orientata a un ulteriore ribasso dei tassi in ottobre, con la possibilità di un secondo intervento a dicembre. Tuttavia, la Fed continua a ribadire che ogni decisione dipenderà dai dati, i quali assumono dunque un peso crescente.

Negli ultimi giorni alcuni indicatori avevano generato un certo nervosismo: il PIL del secondo trimestre, al 3,8% contro il 3,3% previsto, e le richieste di sussidi di disoccupazione scese a 218.000 (attese 235.000). Una congiuntura eccessivamente robusta potrebbe infatti frenare i tagli, tanto più che il presidente Jerome Powell si mostra restio a un allentamento eccessivo dopo la riduzione di 25 punti base.

Intanto, l’indice di fiducia dei consumatori dell’Università del Michigan è sceso a 55,1 dai 58,2 di agosto, ma il dato resta vicino alle previsioni. Le aspettative d’inflazione a un anno e di lungo periodo risultano entrambe in calo, un segnale accolto favorevolmente dal mercato.

La prossima settimana sarà cruciale sul fronte del lavoro: martedì usciranno le posizioni vacanti, mercoledì l’ADP, giovedì le consuete richieste di sussidi e venerdì le buste paga non agricole, il dato più atteso. Il report precedente aveva mostrato soltanto 22.000 nuovi posti, contro i 75.000 previsti, alimentando timori di recessione ma anche speranze di nuovi tagli. Per settembre la stima è di circa 45.000 unità.

Sul piano politico, l’attenzione si concentra sul rischio di shutdown federale dal 1° ottobre: eventi che, storicamente, hanno avuto impatti limitati sui mercati, ma che potrebbero ritardare la pubblicazione di alcuni report macroeconomici.

Da Washington arrivano inoltre nuove tensioni tariffarie: il presidente Trump ha minacciato un’imposta del 100% sui farmaci di marca prodotti all’estero. A queste si aggiungono una tariffa del 25% sui camion pesanti e del 50% su arredi da cucina e bagno, oltre all’annuncio di possibili limiti all’importazione di semiconduttori.

Nonostante le preoccupazioni, la settimana si è chiusa con ribassi contenuti: il Nasdaq ha perso lo 0,7%, l’S&P 500 lo 0,3% e il Dow Jones lo 0,2%. Si tratta della prima flessione per Nasdaq e S&P dopo quattro settimane positive, un bilancio comunque favorevole per un mese storicamente complesso come settembre.

Marco Bernasconi Trading

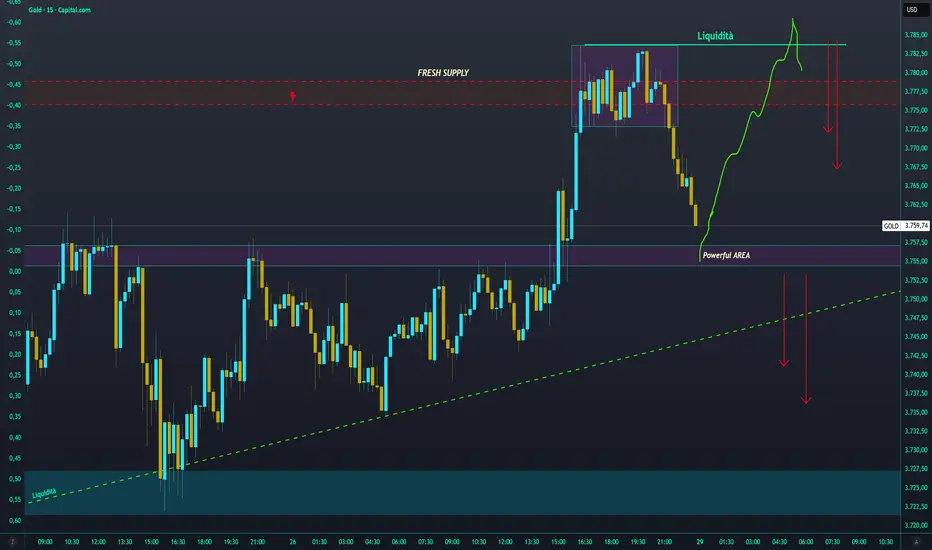

GOLD | Analizzo la struttura interna pre-apertura.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Analizziamo un pochino più all'interno per capire dove effettivamente converrà andare a valutare un posizionamento, come vi ho detto osserverò per lo SHORT, considerato l'atteggiamento di Venerdì dell'oro.

Notate come è crollato nell'ultima serata, vorremmo unirci a tale movimento ma dobbiamo fare attenzione al supporto alla quale ci stiamo avvicinando, la "powerful area", che potrebbe portare ad ulteriore rialzo, magari in ricerca della liquidità del massimo assoluto di Venerdì.

Per questo motivo bisogna andare con estrema cautela, allo stesso tempo potrebbe anche crollare istantaneamente, noi però non dobbiamo farci influenzare da ciò, dobbiamo semplicemente rispettare il piano, quindi o si attende la ricerca di liquidità per valutare un posizionamento, oppure la parte bassa del range sotto la ricerca di liquidità.

Ad ognuno la propria valutazione.

Spero che questi livelli possano tornarvi utili.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

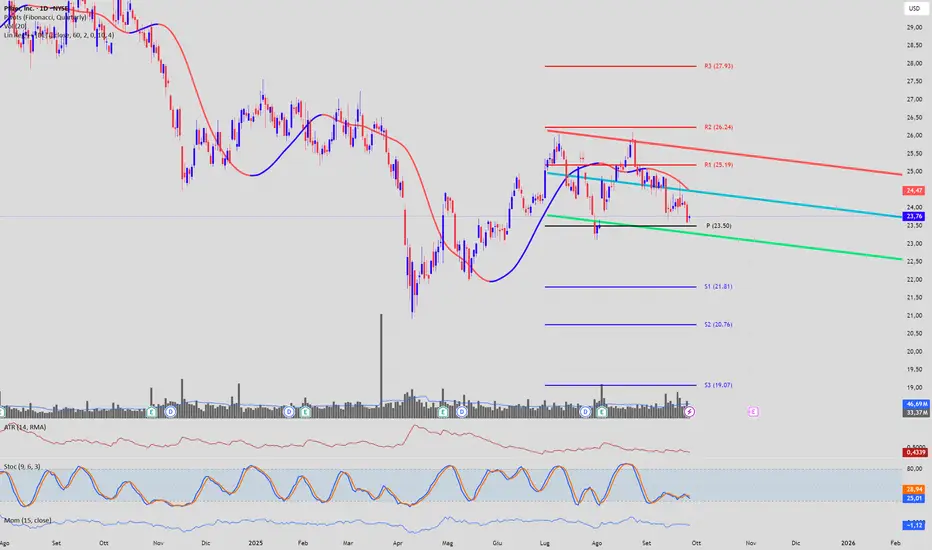

MD US ( Pediatrix Medical) long🇺🇸 #invest #MD

Pediatrix Medical Group è specializzato nella fornitura di assistenza specialistica a donne, neonati e bambini.

Include le seguenti aree di attività:

Assistenza neonatale

Perinatologia

Sottospecialità pediatriche

Altri servizi, tra cui screening uditivo neonatale, sviluppo di telemedicina, ecc.

L'azienda collabora con gli ospedali, fornendo servizi di gestione dei reparti clinici e di selezione del personale. Ciò include funzioni amministrative come la fatturazione e la gestione delle risorse umane.

Pediatrix opera in 36 stati, collaborando con quasi 400 ospedali e riunendo oltre 4.400 medici e clinici.

Il rapporto mostra:

EPS $ 0,53 (previsione $ 0,42); Ricavi 468,84 milioni di dollari (previsione 464,37 milioni di dollari)

Guidance EBITDA rettificato per l'intero anno in aumento a 245-255 milioni di dollari

Crescita più lenta dei costi del personale

OCF 138 milioni di dollari (in aumento rispetto ai 109 milioni di dollari di un anno fa)

Indebitamento netto sceso a circa 380 milioni di dollari

Avviato un programma di riacquisto di azioni da 250 milioni di dollari

Gli utili sono scesi in territorio negativo nel 2024; la società ha riportato utili positivi nel suo ultimo rapporto

L'utile per azione (EPS) è tornato in territorio positivo. Prevediamo che rimarrà positivo.

Valuation

Forward P/E 8.7

P/S 0.7

EV/EBITDA 7.2

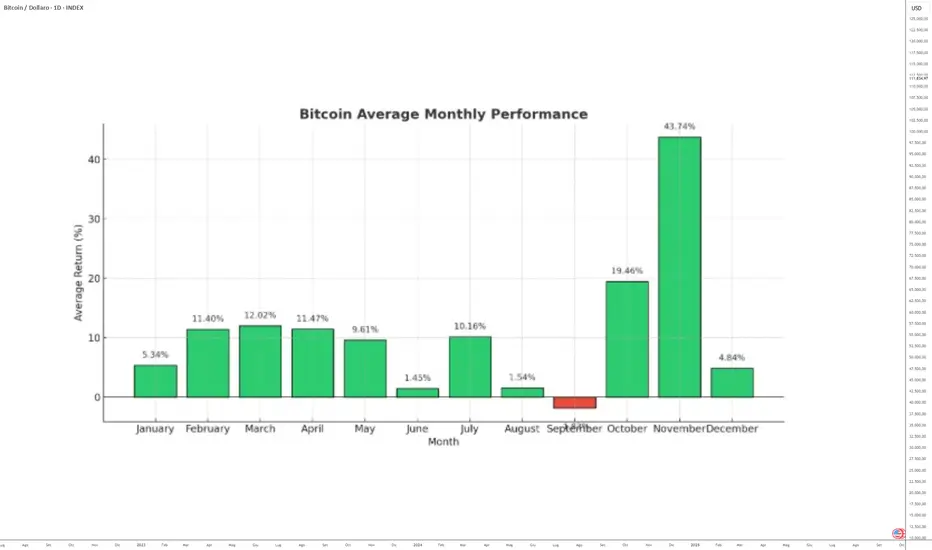

Bitcoin a un Punto Decisivo! Metodo Ciclico 3.0Bitcoin ha perso il livello chiave di 113.929 $, aprendo scenari complessi.

📊 Punti chiave:

Dal massimo del 18/09 è partito un mensile inverso. Se il massimo viene ri-vincolato al ribasso, i prezzi potrebbero tornare a nuovi massimi.

Sotto 102.430 $ con stabilizzazione → rischio partenza di un quadriennale inverso.

Breve periodo: in chiusura un T+1 (entro lunedì/martedì). Attesa partenza di un nuovo settimanale inverso → se si ri-vincola al ribasso → continuazione rialzista.

👉 Con il Metodo Ciclico 3.0 interpretiamo i livelli chiave con i pattern Eclipse e Genesis, per anticipare i prossimi movimenti.

GOLD | Leggera inversione di tendenza.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Ottima giornata quella di ieri per il GOLD.

Come potevamo immaginarci la prima parte della giornata è stata rialzista, dovuta a cosa? Ovviamente al fatto che il Venerdì, tipicamente, a livello probabilistico è una giornata a favore per i tori.

Infatti così è stato fino però alle ultime ore prima della chiusura, dove notiamo un'importante correzione, un crollo, e a cosa è dovuto?

Probabilmente è merito dei day traders che erano posizionati a rialzo per l'intera giornata, verso la fine hanno iniziato a chiudere tutte le posizioni scaturendo quindi una vendita massiccia e una discesa del prezzo.

Questo è un importante segnale per l'inizio della prossima settimana, che mi suggerisce di continuare sulla scia ribassista fino a nuovi livelli importanti o ricerche di liquidità.

Tra l'altro se notate, la zona short l'avevo segnata bene, infatti sarebbe stato valutabile, poi ovviamente il problema sarebbe stato tenere aperte le posizioni nel weekend, ma anche solo come singolo movimento si sarebbe potuto aprire e chiudere prima della fine della giornata di trading.

Vi ho lasciato vari livelli sia per il LONG che per lo SHORT, fateci attenzione.

Spero che questi livelli possano tornarvi utili.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

WisdomTree - Tactical Daily Update - 26.09.2025Nessuna sorpresa dal dato di inflazione PCE Usa di agosto.

Il Pil Usa nel 2’ trimestre è salito +3,8% QoQ, dopo un primo trimestre fiacco.

Trump: dazi 100% su farmaci stranieri dal 1’ ottobre.

Crypto ancora deboli, stupisce la divergenza con l’oro.

Il Pil degli Stati Uniti sorprende nel secondo trimestre con un +3,8% QoQ, sopra le attese, confermando la resilienza dell’economia americana.

Nonostante ciò, le Borse europee hanno chiuso in negativo: Milano -0,43%, Parigi -0,41%, Londra -0,39%, Francoforte -0,56% e Madrid -0,38%. Wall Street ha registrato perdite frazionali comprese tra -0,2% e -0,5% a seconda degli indici. L’attenzione degli investitori resta ora rivolta ai dati di venerdì sull’indice PCE Usa di settembre, la misura preferita dalla Federal Reserve per monitorare l’inflazione: una lettura debole potrebbe rafforzare l’ipotesi di un nuovo taglio dei tassi a ottobre.

Ad agosto il PCE è cresciuto dello 0,3% MoM e del 2,7% YoY, in linea con le attese e sopra il 2,6% del mese precedente. La componente core è salita dello 0,2% MoM e del 2,9% YoY, anch’essa in linea con le stime. Secondo il CME FedWatch, i mercati scontano con una probabilità del 93% un taglio di 25 punti base a ottobre, e con il 59,8% la possibilità di un ulteriore intervento a dicembre.

In Europa, cattive notizie dal comparto industriale: Bosch sarebbe pronta a tagliare migliaia di posti di lavoro, oltre ai 9.000 già annunciati entro fine 2024. Sul fronte politico americano, Donald Trump ha annunciato dazi del 100% su qualsiasi farmaco brevettato non prodotto in stabilimenti situati negli Stati Uniti, con esenzioni solo per cantieri già avviati.

La notizia ha avuto impatto immediato sul comparto farmaceutico: Merck -2,6%, Eli Lilly -3,7%, l’indice S&P500 Healthcare -1,7%, con performance YTD a -2,5%. In Europa, lo Stoxx Healthcare -7,4% YTD, in netto contrasto con lo Stoxx600 +8,4%.

Sul fronte obbligazionario, lo spread BTP-Bund è risalito a 87 punti base (+2 pb), con il rendimento del decennale italiano in aumento al 3,64% dal 3,59% della vigilia.

Tra le singole storie societarie, spicca Intel +5,8%, dopo indiscrezioni su un possibile investimento da parte di Apple, volto a rafforzare un’azienda oggi parzialmente controllata dal governo Usa. Le due società starebbero anche valutando ulteriori forme di collaborazione. In ambito macro, le richieste di sussidi di disoccupazione Usa sono calate di 14.000 unità a 218.000, contro attese a 233.000.

Nelle borse asiatiche, la seduta del 26 settembre si è aperta in rosso: l’indice MSCI Asia Pacific -0,5%, dopo la terza chiusura negativa consecutiva di Wall Street.

A metà giornata (ore 13.00 CET) le Borse europee segnano un rialzo medio di circa +0,5%, mentre i future Usa sono piatti. Bene ancora il settore difesa, favorito dai nuovi sconfinamenti di aerei russi nello spazio NATO: secondo Bloomberg, Mosca sarebbe stata informalmente avvertita che eventuali violazioni future comporteranno l’abbattimento dei velivoli.

In Giappone, il Nikkei -0,5%, mentre lo yen si indebolisce fino a 149,7 per dollaro, vicino alla soglia psicologica di 150. Bank of America ha rivisto le sue previsioni sul cambio dollaro/yen a 153 entro fine 2025, dal precedente 155, per effetto della maggiore debolezza del biglietto verde.

I titoli farmaceutici nipponici hanno sofferto: Sumitomo Dainippon Pharma, Chugai e Otsuka -3/-4,5%, Daiichi Sankyo -1,6%. A Hong Kong WuXi AppTec e WuXi Biologics -1,6%, in Cina continentale CSPC -4,6% e Jiangsu Hengrui -1,8%, in India Dr Reddy’s -1,2% e Sun Pharma -3%.

Negativi anche gli indici cinesi: Taiex -1,8% a Taipei, azzerando i guadagni della settimana; Hang Seng -0,6%, CSI 300 -0,3% (ma +1,6% su base settimanale). In Corea, il Kospi -2,7%, penalizzato da prese di profitto su Samsung -4% dopo quattro sedute di rialzo. Sul fronte geopolitico, il presidente sudcoreano Lee Jae-myung ha dichiarato che la Corea del Nord è nella “fase finale” dello sviluppo di un missile balistico intercontinentale nucleare in grado di colpire gli Stati Uniti.

Sul fronte delle materie prime, il Brent resta poco sotto i 70 $/barile, livello che non supera da due mesi. Il bilancio settimanale è positivo per circa +4,5%, miglior risultato da metà giugno. Due i fattori chiave: 1) attacchi ucraini alle infrastrutture energetiche russe che hanno spinto Mosca a limitare esportazioni e produzione; 2) calo superiore alle attese delle scorte Usa. L’oro si stabilizza a 3.749 $/oncia, vicino al massimo storico di 3.791 $: quinta settimana positiva consecutiva con un guadagno provvisorio di +1,7%.

Sul mercato valutario, l’euro/dollaro scambia a 1,168, mentre il dollaro si rafforza, segnando la prima settimana positiva dopo tre in rosso. Trump ha però contribuito a frenare il rally con nuove pressioni sulla Fed e critiche al presidente Powell, accusato di mantenere tassi “troppo alti”. Il presidente ha elogiato i dati del Pil ma ribadito che, senza le politiche tardive della Fed, il costo del denaro sarebbe già vicino al 2%.

Infine, nel comparto crypto, continua la debolezza di Bitcoin (109.400 $), in calo di quasi -4% nella seduta di ieri. Colpisce la divergenza con l’oro: la criptovaluta ha annullato tutti i guadagni accumulati da inizio settembre, mentre il metallo prezioso mantiene un progresso di circa +10% nello stesso periodo.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Bilancio solido e crescita forte, ma il rating resta Classe CIn occasione della pubblicazione degli utili del 20 agosto 2025, analizziamo i fondamentali di Kingsoft HKEX:3888 per valutarne lo stato di salute e la solidità complessiva.

(Per un confronto agli utili del 28 maggio 2025, clicca qui .)

Liquidità e struttura finanziaria

Current ratio: 5,74 e Quick ratio: 5,74 → entrambi ben oltre le soglie settoriali, indice di una posizione di liquidità eccezionale.

Debt/Equity: 0 e Cash/Debt: 773,37 → azienda di fatto debt free con una cassa sovrabbondante rispetto all’indebitamento.

La struttura patrimoniale è estremamente solida: assenza di debito e fortissima liquidità netta.

Redditività e crescita

Margini operativi e netti molto superiori alla media: margine lordo 82,8%, operativo 28,4% e netto 16,3%.

Crescita del fatturato: +15,1% YoY e EPS diluito +79,6% YoY → crescita molto sopra la soglia settoriale, segnale di espansione robusta.

Rapporto R&D: 31,6% → investimenti molto elevati in ricerca e sviluppo, oltre il doppio della media.

SG&A: 22,8% sotto la soglia massima → buona efficienza nei costi operativi.

ROA: 4,6%, ROE: 7,2%, ROIC: 7,2% → positivi, in miglioramento ma non ancora su livelli di eccellenza.

L’azienda combina alta marginalità con forte crescita e investimento costante in R&D, ma la redditività sul capitale resta moderata.

Valutazione di mercato

P/E: 25,3 leggermente sopra la soglia settoriale (23,4), ma giustificato da un PEG bassissimo (0,32), che indica forte sottovalutazione in termini di crescita.

EV/EBIT: 8,3 ben sotto il limite di 16,2 → valutazione attraente sulla redditività operativa.

EV/Sales: 2,35 sopra la soglia (1,79), segnale di premio di mercato sul fatturato.

Dividend yield: 0,44% molto basso, con payout praticamente nullo; l’azienda reinveste utili in crescita.

Il titolo appare caro sui multipli di vendita ma interessante sui multipli reddituali. Il basso rendimento da dividendo conferma un profilo più “growth” che “income”.

Punti di forza:

liquidità eccezionale,

assenza di debito,

crescita accelerata di fatturato ed EPS,

margini molto elevati,

investimenti in R&D sopra la media.

Debolezze:

ROE/ROIC ancora moderati,

dividend yield poco attraente,

multipli P/E ed EV/Sales leggermente superiori alle soglie settoriali.

Conclusione:

il titolo mostra fondamentali complessivamente molto solidi e orientati alla crescita, con una valutazione che, pur non a sconto su tutti i multipli, resta interessante grazie al PEG molto basso e alla forte generazione di margini.

Rating complessivo: Classe C La società resta solida, ma per salire di classe dovrà migliorare la redditività sul capitale e riequilibrare i multipli di mercato.

Xau Infalzione Usa PCEho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

🟡 Analysis Gold

📊 ieri abbiamo avuto pil e job,

perche gold è sceso ??

PIL Q2 (finale): +3.8% (vs attese 3.3%) → crescita USA più forte.

Jobless Claims: 218K (vs attese 233K, prec. 232K) → mercato del lavoro ancora solido.

Existing Home Sales (Ago): 4.00M (in linea con attese) → settore immobiliare stabile.

➡️ Impatto

Dati tutti migliori delle attese → USD sostenuto, rendimenti in salita, oro sotto pressione.

Equities hanno tenuto ma con upside limitato, perché PIL forte + lavoro solido = Fed meno propensa a tagliare presto.

È il dato più importante della settimana.

Dopo i dati forti di ieri, il mercato entra al PCE con bias “hawkish”.

Se il PCE oggi conferma inflazione sostenuta → rafforza la narrativa “higher for longer” (USD ⬆️, Gold ⬇️).

Se invece il PCE sorprende al ribasso → il mercato ribilancia, oro e azionario pronti a rimbalzare.

✅ In sintesi:

Ieri: USD ha preso forza da dati macro solidi.

Oggi: tutto gira intorno al PCE core → può confermare o ribaltare lo scenario.

come mi muvoerò personalmente? all'uscita dei dati mi posizionerò in base al numero.

🔥 Scenario “Hot” (inflazione più forte)

Core PCE mensile (m/m) ≥ 0.3%

Core PCE annuale (y/y) ≥ 3.0%

Rendimenti USA 2 anni → verso 3.75–3.80%

Gold 🔻 possibile discesa

USD ⬆️ più forte

❄️ Scenario “Cool” (inflazione più debole)

Core PCE mensile (m/m) ≤ 0.1%

Core PCE annuale (y/y) ≤ 2.8%

Rendimenti USA 2 anni → giù verso 3.55–3.60%

Gold ⬆️ sopra i massimi

USD ⬇️ più debole

🔴 Ci vediamo in live dopo.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Settore Tecnologia S&P 500, forte ipercomprato (prudenza)Lunedì scorso ho proposto un’analisi sull’indice S&P 500 per mostrare che si trovava sotto una resistenza tecnica importante e che c’era un rischio di prese di profitto. L’S&P 500 ha infatti vissuto alcune sedute di consolidamento. Oggi insisto sul settore chiave della tecnologia statunitense, in forte ipercomprato sia tecnico che fondamentale.

Per dimostrare che il settore tecnologico americano è attualmente in una situazione di ipercomprato nei mercati azionari, adotterò un duplice approccio che combina analisi tecnica e fondamentale.

• Il primo passo consiste nello studio dell’indice settoriale Information Technology dell’S&P 500, uno degli undici super-settori di questo indice di riferimento. Questo indice raggruppa le principali capitalizzazioni tecnologiche statunitensi e riflette la loro dinamica di mercato complessiva. L’analisi tecnica di questo indice consente di identificare tendenze di fondo, zone di supporto e resistenza, nonché indicatori di momentum. In particolare, esaminerò oscillatori come l’RSI (Relative Strength Index) sul timeframe mensile, noto per individuare fasi di ipercomprato o ipervenduto. L’obiettivo è verificare se i segnali attuali puntano a un eccesso rialzista suscettibile di annunciare una correzione.

• In aggiunta, integro un’analisi fondamentale concentrandomi sulla valutazione del settore. Vengono utilizzati due indicatori: il rapporto prezzo/utili (Price to Earnings, P/E ratio) e il CAPE di Shiller (Cyclically Adjusted Price to Earnings). Confrontando i livelli attuali di questi multipli con le loro medie storiche, è possibile determinare se il settore è sopravvalutato rispetto ai suoi fondamentali.

La combinazione di questi due approcci fornisce una visione completa e consente di affermare che il settore tecnologico statunitense è attualmente in ipercomprato sia sul piano tecnico che fondamentale. Ciò è tanto più importante poiché questo indice settoriale rappresenta quasi il 40% del calcolo dell’S&P 500.

Di seguito due illustrazioni. Il primo grafico mostra le candele mensili dell’indice settoriale S&P 500 Tecnologia. È interessante notare che tutti i massimi maggiori del passato sono stati preceduti da ipercomprato e divergenza ribassista. Attualmente vi è ipercomprato ma non divergenza ribassista.

Nel riquadro in basso a destra del grafico si può vedere una tabella con i dati di valutazione dell’indice settoriale S&P 500 Tecnologia. Questo è di gran lunga il settore più caro dell’S&P 500, e il suo CAPE di Shiller si trova addirittura al suo record storico.

In breve: prudenza. Anche se non vi è divergenza ribassista mensile, questo settore è molto costoso e le prese di profitto, almeno nel breve termine, possono sembrare legittime.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

WisdomTree - Tactical Daily Update - 25.09.2025Pausa di riflessione per Wall Street, che consolida i massimi storici.

Tecnologia sembre in auge. Prosegue il trend di recupero della tech cinese.

Oro punta a nuovi massimi, fase laterale per Bitcoin.

Mercato obbligazionario calmo, premia debito sovrano italiano.

Tensioni geopolitiche e mercati tra cautela e opportunità. La settimana prosegue nervosa, con i riflettori puntati su New York, dove è in corso l’80ª assemblea generale delle Nazioni Unite. Sul tavolo restano i nodi delle tensioni internazionali, mentre in Europa arriva un nuovo segnale di debolezza dalla locomotiva tedesca: l’indice Ifo di settembre scende a 87,7 punti, in calo rispetto agli 88,9 di agosto, confermando la frenata dell’economia.

Negli Stati Uniti, l’attenzione è tutta sulla Federal Reserve. Il presidente Jerome Powell ha ribadito che la politica monetaria resta «moderatamente restrittiva» anche dopo il recente taglio dei tassi, aprendo la porta a ulteriori riduzioni nei prossimi mesi. Tuttavia, ogni decisione dipenderà dal bilanciamento fra la debolezza del mercato del lavoro e i segnali di inflazione ancora ostinata. L’obiettivo resta chiaro: mantenere la stabilità dei prezzi senza compromettere l’occupazione.

Le divergenze però si accentuano: Stephen Miran, neo-consigliere Fed vicino a Trump, spinge per portare il costo del denaro al 2%, mostrando la crescente spaccatura interna.

Dopo i record toccati nelle scorse settimane grazie al traino dell’intelligenza artificiale, gli indici americani hanno chiuso in calo. Il Dow Jones ha perso /0,36%, il Nasdaq -0,34%, mentre lo S&P50 -0,29%.

Fra i titoli più osservati, Nvidia ha continuato a correre dopo l’annuncio di un maxi-investimento da 100 miliardi di dollari in OpenAI, mentre Micron Technology ha deluso il mercato con previsioni poco brillanti. Rally invece per Alibaba, che ha annunciato nuovi investimenti nell’AI, e volata record per Lithium America (+70%), dopo le indiscrezioni di Reuters su un possibile ingresso del governo americano nel capitale con una quota fino al 10%.

Le Borse europee ieri hanno chiuso in ordine sparso, con Milano poco sotto la parità. Milano si avvia a chiudere settembre come terzo miglior listino globale, con un progresso del 28% da inizio anno. Davanti solo il Kospi di Seul (+31%) e l’Ibex di Madrid (+31%). A premiare il mercato italiano sono stati la stabilità politica, conti pubblici migliori del previsto, la resilienza dell’economia e i risultati societari oltre le attese.

Il comparto tecnologico è tornato protagonista, trainato da Alibaba e dalla rinnovata corsa globale all’intelligenza artificiale. Grande fermento anche per il settore difesa: le parole di Donald Trump all’Onu sugli sconfinamenti russi e sul conflitto in Ucraina hanno fatto decollare le quotazioni. Leonardo-Finmeccanica si è mossa al rialzo insieme ai colossi continentali: Airbus e Thales a Parigi, Bae Systems e Rolls Royce a Londra, Rheinmetall a Francoforte e Saab in Svezia.

Sul mercato valutario il dollaro resta debole, con l’euro vicino a 1,18. Dopo la reazione iniziale al taglio dei tassi Fed, i commenti più prudenti di Powell hanno riportato volatilità sul cross. La flessione della valuta americana non riflette un disimpegno dagli asset USA, quanto piuttosto la crescente diffidenza degli operatori verso la credibilità politica dell’amministrazione.

Sul fronte dei preziosi, l’oro è tornato a salire dopo la correzione della vigilia, sostenuto anche dalla notizia che la Cina sarebbe disposta a custodire le riserve auree di altri Paesi.

Obbligazionario e spread: in Europa i rendimenti mostrano una lieve tendenza rialzista. Lo spread BTp-Bund si è allargato a 85 punti base, in aumento di 2 rispetto alla vigilia. Il rendimento del decennale italiano chiude al 3,59%, dal 3,58% della vigilia.

Asia e mercati emergenti si muovono oggi, 25 settembre, senza grandi scosse: il Nikkei 225 guadagna +0,2% dopo l’asta dei titoli di Stato giapponesi a 40 anni, che ha mostrato una domanda superiore alla media dell’ultimo anno. Nell’area cinese, Hang Seng -0,1%, CSI300 +0,6%, lieve calo per il Taiex -Taipei.

In evidenza Chery Automobile, il più grande esportatore cinese di auto, che ha debuttato a Hong Kong con un balzo dell’11% dopo un’IPO da US$ 1,2 miliardi. Bene anche Xiaomi (+2,5%), in attesa del lancio del nuovo Xiaomi17, diretto concorrente dell’iPhone17 di Apple.

Materie prime e criptovalute. Il petrolio Brent si stabilizza a 69 dollari/barile, in forte calo da inizio anno, ma ai massimi da sette settimane, dopo un +2,5% mercoledì, miglior seduta da due mesi. A sostenere i prezzi, il calo inatteso delle scorte americane e i timori legati agli attacchi ucraini alle infrastrutture russe.

Più incerta la traiettoria del Bitcoin, in calo dell’1,4% a 111.900 dollari. Secondo Michael Saylor, patron di MicroStrategy, nonostante la correzione la criptovaluta resterà la “prossima frontiera” e arriverà a valere dieci volte l’oro, spinta dall’adozione crescente nelle aziende e nelle riserve degli Stati.

Rating sovrani: Italia premiata, Francia sotto osservazione. Capitolo cruciale quello delle agenzie di rating. Dopo la promozione di Fitch all’Italia e la bocciatura della Francia, gli occhi sono puntati su DBRS (17 ottobre) e soprattutto su Moody’s (21 novembre), che potrebbe migliorare il giudizio sul nostro Paese dall’attuale livello minimo Baa3.

La Francia invece rischia: il 28 novembre S&P potrebbe abbassare ulteriormente il rating, con possibili effetti sulle strategie degli investitori istituzionali.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

GOLD | Correzione avvenuta, e ora? in arrivo PIL e sussidi.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Avvenuta la correzione di cui vi parlavo ieri, e il LONG è partito proprio dalla zona che vi avevo segnato, parliamo comunque di una zona molto importante, quindi era prevedibile questo rialzo.

Ora bisogna capire cosa vorrà fare, abbiamo creato nuove zone per lo SHORT ma in TF più basso, sempre in h1 quindi ancora non possiamo parlare per davvero di inversione di trend, ma è un inizio.

La zona in cui valutare un posizionamento a ribasso, per me, è quella dei 3780$ per oncia, non valuterei nulla all'infuori di questa.

Long essendo già lontano dalla demand invece risulta più difficile prenderlo, si potrebbe valutare su livelli come i VWAP, per chi li usa.