Xau 3800?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

🚆 Treno in transito al binario 5, allontanarsi dalla linea gialla.

Gold continua a spingere senza concedere veri ritracci.

L’unica possibilità è cercarli su timeframe più bassi, sempre con cautela e un buon money management.

Stop Larghi e conferme solide restano fondamentali.

Siamo molto vicini al numero psicologico in area 800.

Da qui potremmo vedere prese di profitto, quindi eviterei ingressi così alti senza zone tecniche chiare.

L’unica area interessante resta quella intorno all’apertura e chiusura delle candele daily di martedì e mercoledì.

Per ora resto off su Gold e mi sposto sul Forex, come da outlook.

L’oro resta vicino ai massimi storici, sostenuto da aspettative di politica monetaria più morbida, tensioni geopolitiche e forte domanda rifugio.

🔴 Ci vediamo in live dopo.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Analisi fondamentale

Powell frena i mercati: calano NVIDIA, Oracle e IntelPowell frena Wall Street: calano NVIDIA, Oracle e Intel dopo tre giorni di record

Il crollo del settore tecnologico interrompe la serie di tre giorni di massimi storici

Dopo tre sedute consecutive di rialzi record in quello che è solitamente il mese peggiore per i mercati azionari, ieri i principali indici hanno finalmente fatto un passo indietro.

Il Nasdaq ha perso lo 0,95% (circa 215 punti) chiudendo a 22.573,47, l’S&P 500 è arretrato dello 0,55% a 6.656,92, mentre il Dow Jones ha registrato un calo dello 0,19% (circa 88 punti) attestandosi a 46.292,78.

Sebbene le azioni abbiano ceduto terreno, è ancora prematuro sostenere che gli orsi abbiano ripreso il controllo. A conferma della solidità del mercato, basti pensare che ieri è stata la prima volta dalla prima metà di agosto che il Nasdaq 100 ha registrato un ribasso superiore al mezzo punto percentuale.

Tutti i titoli dei “Magnifici 7” hanno chiuso in calo, guidati da NVIDIA (NVDA), che ha perso il 2,8% dopo il balzo di quasi il 4% del giorno precedente. Quest’ultimo era stato alimentato dalla notizia che il leader dell’intelligenza artificiale investirà 100 miliardi di dollari in OpenAI per costruire data center basati sui propri chip.

Questa notizia si aggiunge a una serie di sviluppi che testimoniano la crescente domanda di intelligenza artificiale: l’investimento di 5 miliardi di dollari in Intel (INTC) annunciato la scorsa settimana e le prospettive incoraggianti di Oracle (ORCL) rese note a inizio mese.

Non è la prima volta che assistiamo a dinamiche simili: il mercato si entusiasma per la domanda crescente di IA dopo notizie positive, in genere riguardanti NVIDIA, per poi interrogarsi, poco dopo, sulla sostenibilità di investimenti tanto ingenti. Di solito, questa fase di riflessione si rivela effimera e rappresenta un’ulteriore occasione per entrare nel settore.

Gli investitori hanno mostrato cautela anche a seguito delle dichiarazioni del presidente della Federal Reserve, Jerome Powell, all’evento della Greater Providence Chamber of Commerce nel Rhode Island. Powell ha ribadito che il taglio di un quarto di punto della scorsa settimana potrebbe non rappresentare l’inizio di un ciclo espansivo e che “non esiste un percorso di politica monetaria privo di rischi”.

I suoi commenti, volutamente prudenti, hanno fornito al mercato un pretesto per una pausa dopo tre giornate consecutive di record storici.

Mentre i rialzisti restano al comando, emergono nel breve periodo alcune possibili crepe sotto la superficie. Pur senza prospettare scenari ribassisti, sembra prudente attendere un arretramento più consistente per rientrare con decisione sul mercato.

________________________________________

I tori perdono slancio

Per gran parte della giornata i listini si sono mantenuti deboli: il livello dei 6700 punti non è stato superato e le vendite hanno preso il sopravvento. L’S&P 500 ha toccato un massimo intraday di 6699,52 all’apertura, per poi imboccare una traiettoria discendente.

Alla chiusura, l’S&P 500 ha ceduto lo 0,55% e il Nasdaq lo 0,73%.

Si tratta di una fisiologica pausa piuttosto che di una vera e propria svendita, anche perché molti titoli legati all’intelligenza artificiale e al settore quantistico hanno continuato a mettere a segno progressi.

________________________________________

Una giornata rossa

I mercati hanno accusato il colpo soprattutto dopo che Powell ha invitato alla cautela su ulteriori tagli dei tassi, avvertendo che le valutazioni azionarie risultano, secondo numerosi parametri, “piuttosto elevate”.

Nella sessione di domande e risposte, il presidente della Fed ha inoltre sottolineato l’indebolimento del mercato del lavoro durante l’estate, con un calo delle assunzioni. Ha chiarito che la Fed monitora con attenzione i dati su crescita e inflazione in vista della prossima riunione, minimizzando al contempo l’idea che l’intelligenza artificiale sia la principale causa della frenata occupazionale: secondo gli studi disponibili, vi incidono altri fattori e diverse imprese hanno sospeso temporaneamente le assunzioni in attesa di maggiore chiarezza.

Gli operatori hanno letto le sue parole come un segnale di pazienza, reagendo con prese di profitto che hanno interrotto la breve serie di record consecutivi sostenuti dall’ottimismo per l’IA e per un possibile allentamento della politica monetaria.

In mancanza di nuovi catalizzatori, i prossimi giorni potrebbero segnare un leggero arretramento. L’attenzione si sposta ora sul dato PCE sull’inflazione, atteso per venerdì, per valutare se la rigidità dei prezzi stia effettivamente diminuendo.

Infine, i commenti della Casa Bianca sulle regole di ingaggio della NATO e sui rapporti con la Russia hanno aggiunto un ulteriore elemento di incertezza geopolitica, accentuando l’avversione al rischio e alimentando le speculazioni sul futuro dell’inflazione, dell’occupazione e sul ruolo dell’oro, protagonista di movimenti estremamente volatili negli ultimi due mesi.

Marco Bernasconi Trading

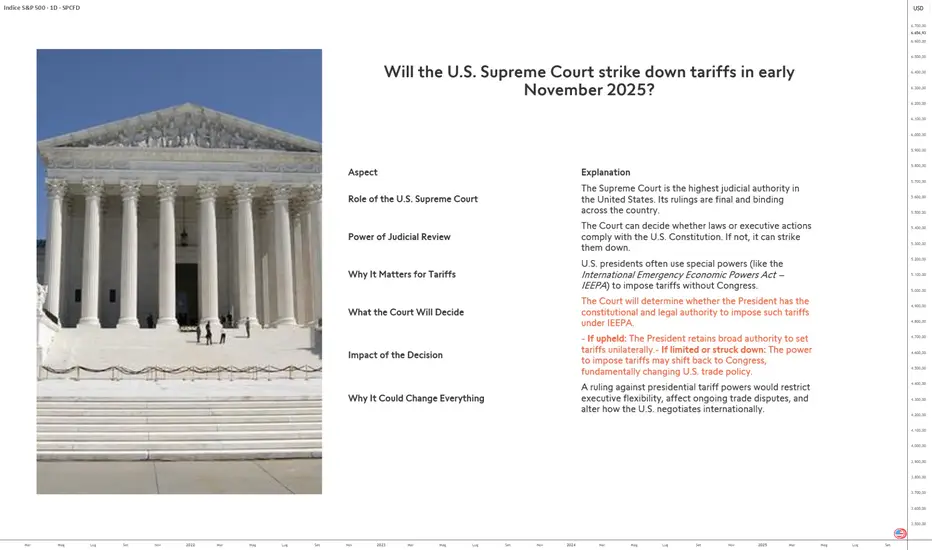

La Corte Suprema degli Stati Uniti annullerà i dazi doganali?Nel novembre 2025, la Corte Suprema degli Stati Uniti potrebbe emettere una decisione storica: stabilire se il presidente Trump abbia, da solo, il diritto di imporre dazi senza passare per il Congresso. Dietro questo dibattito giuridico si cela una questione cruciale per la politica commerciale statunitense e per l’equilibrio dei poteri.

Il ruolo della Corte Suprema

Come massima autorità giudiziaria del paese, la Corte Suprema ha il potere di convalidare o annullare qualsiasi misura non conforme alla Costituzione. Le sue decisioni sono definitive e vincolanti per tutte le istituzioni. In questo caso, deve valutare se il presidente abbia abusato delle sue prerogative utilizzando l’International Emergency Economic Powers Act (IEEPA) per imporre dazi.

Grazie al principio di judicial review, la Corte deve verificare se l’esecutivo rispetta la separazione dei poteri. Da decenni i presidenti invocano l’IEEPA per agire rapidamente, soprattutto in contesti di tensione economica. Questa prassi, tollerata finora, è oggi rimessa in discussione.

Una scelta decisiva – due possibili esiti:

• Se la Corte conferma il potere presidenziale, la Casa Bianca manterrà un’ampia libertà di imporre dazi senza contrappesi immediati.

• Se la Corte limita o annulla questo potere, il Congresso tornerà ad essere l’attore centrale della politica commerciale, rallentando le decisioni ma ristabilendo l’equilibrio istituzionale.

La posta in gioco va oltre il quadro giuridico. Una conferma rafforzerebbe l’esecutivo e potrebbe favorire un approccio più aggressivo nei negoziati internazionali. Al contrario, una restrizione costringerebbe a un ritorno al compromesso legislativo, rendendo più complessa l’attuazione di sanzioni economiche ma offrendo maggiore prevedibilità ai partner commerciali.

Un possibile punto di svolta per la politica monetaria della Fed

Questa decisione potrebbe ridefinire la politica commerciale statunitense per gli anni a venire. Influenzerebbe il modo in cui Washington gestisce le controversie commerciali, conduce le negoziazioni internazionali e bilancia i rapporti di forza tra presidente e Congresso. Avrà inoltre un forte impatto sulla futura traiettoria della politica monetaria della Fed e quindi, più in generale, sui mercati finanziari.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

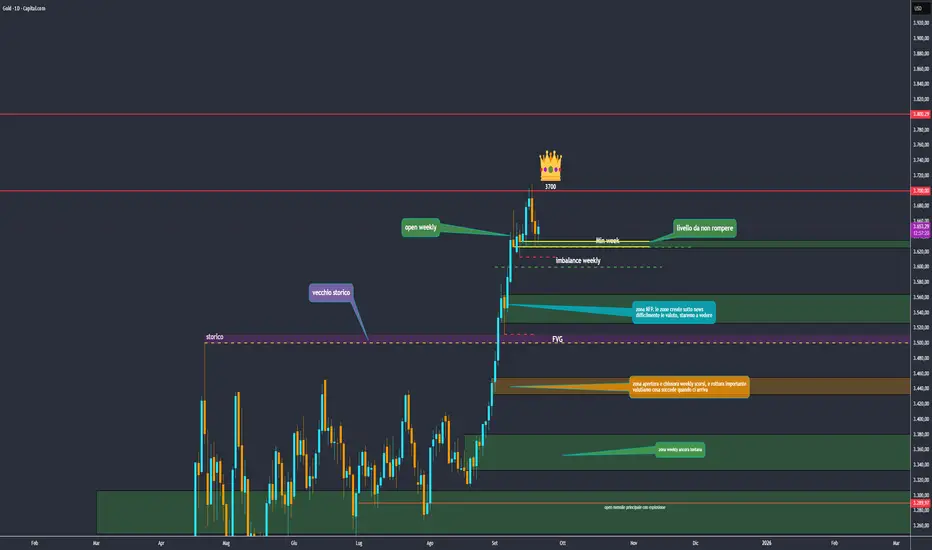

GOLD | Verso il sole.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Massimo dopo massimo il nostro metallo giallo non si ferma, raggiunti quasi i 3800$ per oncia.

Adesso sembra stia cercando di correggere un po', magari a riprendere le zone che ho segnato, demand fresche e livelli di imbalance molto interessanti.

Lo short non vi consiglio ovviamente di provarlo, risulta troppo rischioso e soprattutto non ci sono zone davvero rilevanti e che possano interessarci.

Attendiamo da piano le zone per valutare LONG, saranno dei posizionamenti sicuramente meno rischiosi, potenzialmente più profittevoli, bisogna solo aspettare il momento giusto.

i 3755$ sono la prima zona di valutazione, combacia anche con un livello daily, domani vi aggiornerò meglio sulle altre.

Spero che questi livelli possano tornarvi utili.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

WisdomTree - Tactical Daily Update - 23.09.2025Wall Street continua a segnare record ma cresce il dibattito in Fed.

Oro superstar a 3.759 USD, mentre petrolio e crypto faticano..

Europa convince su valutazioni e politica fiscale..

Nvidia scommette 100 miliardi sull’IA..

Mercati globali in bilico: dopo i record messi a segno da Wall Street la scorsa settimana, spinti dall’ottimismo sui tagli della Federal Reserve e dal rally tech, l’Asia apre contrastata. Oggi i listini del Pacifico si muovono senza direzione, il dollaro resta stabile e i future USA oscillano leggermente in attesa dei dati PMI di domani.

I mercati restano in bilico tra euforia e cautela: l’autunno si preannuncia caldo, tra banche centrali, dati macro e tensioni geopolitiche.

Nel frattempo, dieci funzionari della Fed — incluso Jerome Powell, atteso per domani — prenderanno la parola, con i mercati pronti a scrutare ogni sfumatura.

Oro da record, Milano positiva. A Piazza Affari ieri, 22 settembre, il Ftse Mib archivia la seduta in rialzo di +0,26%. Brilla l’oro, che segna un nuovo massimo storico a 3.759 dollari. Da inizio anno il metallo giallo vola di +42,5% in USD (+25% in euro), candidandosi a fare del 2025 l’anno migliore dal 1979. Operativamente, la rottura di quota 3.500 USD ha innescato nuovi acquisti, con target a 3.800 USD per prese di profitto.

TikTok: l’accordo “made in USA”: novità sul fronte geopolitico-tecnologico: la versione americana di TikTok sarà indipendente da ByteDance e userà una copia dell’attuale algoritmo, gestito da Oracle. Dati e codice resteranno negli USA, lontani da Pechino. Secondo la Casa Bianca, l’intesa preliminare non prevede né partecipazioni pubbliche né “golden share”, ma soddisfa le richieste del Congresso.

Fed divisa, Bostic frena. Non tutti dentro la Fed condividono la corsa ai tagli: Raphael Bostic (Atlanta FED) ha dichiarato al WSJ di essere “preoccupato” dall’inflazione “troppo alta per troppo tempo”. Anche Alberto Musalem (St. Louis) invita alla prudenza. Intanto l’S&P500 aggiorna per la nona volta da settembre il suo record, a 6.698 punti (+0,5%).

Europa: revival di interesse. Le Borse europee non toccano ancora i massimi ma attraggono flussi globali grazie a rendimenti resilienti e a valutazioni più convenienti. Lo Stoxx 600 guadagna il +9,2% YTD, trainato dal boom di Aerospace & Defense (+62%) e Banche (+45%), contro il +13,5% dell’S&P500 sostenuto dall’IA. Sul piano valutazioni, il gap è netto: 15,6x P/E forward per lo Stoxx 600, contro 25,3x per l’indice USA.

La politica fiscale europea dà ulteriore spinta: fondo infrastrutturale tedesco da 500 miliardi di euro e impegno dell’Eurozona ad aumentare la spesa per la difesa al 3,5% del PIL. Misure definite “rivoluzionarie”.

Non mancano, però, scivoloni: lo Stoxx 600 ha ceduto lo -0,25%, zavorrato dall’automotive. Volkswagen -3,9%, Porsche -4,3%, mentre pesa il profit warning.

Buffett vende Byd. Sul fronte asiatico, fa rumore il disimpegno di Warren Buffett: la sua Berkshire Hathaway avrebbe completato la cessione della quota in Byd, gigante EV cinese. Il titolo perde il -3,35% a Hong Kong, dopo i ribassi iniziati già tre anni fa.

Asia-Pacifico: quadro misto

• Kospi (Corea del Sud): +0,5%, nuovo record; Samsung +2,9% dopo upgrade di Goldman Sachs.

• Cina: Hang Seng -1,1%, CSI 300 -1,1%; Hong Kong in allerta per un super-tifone.

• Australia (S&P ASX200): +0,6%.

• Singapore (Straits Times): +0,3%.

• Mumbai (BSE Sensex): poco sotto la parità.

• Giappone: mercato chiuso per festività.

Intanto Nvidia annuncia un investimento monstre da 100 miliardi di dollari in OpenAI, dedicato a nuovi data center e infrastrutture IA. Il titolo balza +3,9%.

Materie prime e valute. Il petrolio scivola per il quinto giorno consecutivo: timori geopolitici bilanciati da eccesso di offerta. L’Iraq, secondo produttore OPEC, prevede esportazioni di settembre tra 3,4-3,45 mln b/g. In ottica trading: buy a 65 USD, sell a 73 USD.

Sul Forex, l’EUR/USD scambia a 1,18, vicino ai minimi quadriennali (1,1919) dopo la mossa Fed. Il dollaro sconta nuovi tagli rapidi.

Il Bitcoin arretra sui minimi delle ultime due settimane, attorno a 112.500 USD, muovendosi in controtendenza rispetto all’oro. Intanto Strategy dichiara all’SEC l’acquisto di 850 BTC (15-21 settembre) per 99,7 mln USD, a un prezzo medio di 117.344 USD.

Bond & Rating. Negli USA, il rendimento del Treasury decennale sale a 4,15%. Il mercato sconta altri due tagli Fed nel 2025 e fino a uno/due nel 2026, ma il dato chiave sarà il PCE Deflatore di agosto (atteso al +2,7% annuo, dal +2,6% di luglio; core stabile al +2,9%).

In Italia, il BTP decennale quota al 3,54%, con spread di +2 pb sull’OAT francese e 79 pb sul Bund. La promozione di Fitch ha rilanciato le prospettive di un ritorno al rating “A”. Prossimi appuntamenti cruciali: 21 novembre con Moody’s (attualmente Baa3, outlook positivo), e le altre review di S&P (10 ottobre), DBRS (17 ottobre) e Scope (31 ottobre).

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

NVIDIA vola: record storico e partnership miliardaria con OpenAINVIDIA vola: nuovo record storico e partnership miliardaria con OpenAI

Lunedì verde, NVIDIA cresce

Il mercato ha aperto la settimana con una nota positiva, proseguendo l’onda della spinta post-Fed della scorsa settimana. Si tratta, tuttavia, di un avvio relativamente tranquillo, privo di dati economici in uscita o di report trimestrali di rilievo.

Alla chiusura, il Dow Jones ha registrato un +0,1%, il Nasdaq un +0,7% e l’S&P 500 un +0,5%. Ancora una volta il settore tecnologico si è affermato come il principale vincitore, seguito a breve distanza da Utility e Industriali. Anche Servizi di comunicazione e Consumi discrezionali hanno offerto un buon contributo. Più in difficoltà, invece, i beni di prima necessità, con performance nel complesso contrastanti.

L’attenzione resta ora puntata sulla pubblicazione dei dati relativi alla Spesa per consumi personali (PCE) prevista per venerdì. Sebbene il comunicato sarà esaminato con cura, occorre sottolineare che la Fed ha già lasciato intendere la possibilità di ulteriori tagli dei tassi nel 2025, sostenuta dalla recente debolezza del mercato del lavoro, fattore decisivo per le prospettive future.

Per quanto riguarda la stagione degli utili, quella del terzo trimestre entrerà nel vivo soltanto tra circa un mese. In questa fase di transizione, tuttavia, si sono già visti i risultati di alcune società di rilievo, tra cui Adobe e Oracle, che rientrano nel quadro più ampio del Q3.

NVIDIA protagonista

Il titolo più discusso della giornata è stato, ancora una volta, NVIDIA, che ha chiuso con un rialzo del +4% grazie all’annuncio di una nuova partnership strategica. L’azienda collaborerà con OpenAI per implementare almeno 10 gigawatt di sistemi NVIDIA destinati a sostenere l’infrastruttura di intelligenza artificiale di nuova generazione, con l’obiettivo di addestrare ed eseguire i futuri modelli.

Per sostenere il progetto, NVIDIA ha annunciato un potenziale investimento fino a 100 miliardi di dollari in OpenAI, man mano che i nuovi sistemi verranno resi operativi. La notizia ha spinto il titolo a un nuovo massimo storico, portando i guadagni da inizio anno a oltre il +35%.

Il panorama dell’intelligenza artificiale continua dunque a brillare.

SPX 6700

Nuovi massimi anche per l’S&P 500, che dopo un piccolo gap in apertura ha trovato immediati acquisti, chiudendo con un lento ma costante movimento al rialzo poco sotto quota 6700.

Nel frattempo, i rialzisti del Nasdaq sembrano inarrestabili. Ieri, grazie soprattutto a NVDA, i futures hanno toccato per la prima volta i 25.000 punti.

S&P 500: +0,44%

Nasdaq: +0,55%

NVIDIA decolla

NVIDIA ha raggiunto un nuovo massimo storico, trainando l’intero comparto tecnologico. L’accordo con OpenAI prevede, oltre all’impegno da 100 miliardi di dollari, l’utilizzo della piattaforma Vera Rubin di NVIDIA a partire dalla fine del 2026, con una fornitura compresa tra 4 e 5 milioni di GPU: una quantità pari all’intera produzione annuale media dell’azienda.

Il CEO Jensen Huang ha sottolineato che l’iniziativa si aggiunge alle precedenti previsioni aziendali, rafforzando la posizione di NVIDIA come partner di riferimento per le infrastrutture di AI a livello globale.

Parallelamente, la domanda di intelligenza artificiale si riflette anche nel settore energetico, dove società come CEG e OKLO continuano a segnare nuovi progressi.

La voce della Fed

Ieri si sono espressi diversi membri della Federal Reserve:

Bostic (non votante per il 2025-2026): non ravvisa motivi sufficienti per ulteriori tagli ai tassi; teme che l’inflazione rimanga elevata a lungo; prevede un solo taglio nel 2025 (dichiarazioni al Wall Street Journal).

Barkin (non votante nel 2025): rileva che una parte dei costi tariffari grava già sui consumatori; ritiene che ci vorrà tempo perché l’effetto delle tariffe si esaurisca.

Miran (membro votante del FOMC, di orientamento accomodante): sostiene che il tasso dei Fed Funds dovrebbe collocarsi intorno al 2%, circa due punti percentuali al di sotto dell’attuale; prevede una discesa dell’inflazione dal 3,5% attuale all’1,5% entro il 2027.

Queste dichiarazioni riflettono una marcata divisione di vedute:

Bostic e Barkin hanno sottolineato la necessità di cautela, temendo una persistenza dell’inflazione.

Miran, al contrario, ha indicato come opportuno un deciso allentamento monetario nei prossimi anni.

Marco Bernasconi Trading

Live Goldho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

Gold al momento resta forte e molto alto.

Finché non ci sarà un ritraccio su aree chiave, meglio aspettare.

Chi è entrato dalla zona gialla può valutare di prendere un parziale e spostarsi in BE, oppure chiudere tutta la posizione.

La mia view resta rialzista.

⚠️ News da tenere d’occhio prossimamente

Discorso del presidente della Fed, Jerome Powell — segnali su quanto aggressiva sarà la Fed nei tagli.

Dati sull’inflazione USA, in particolare il PCE core (il preferito dalla Fed)

Reuters

Indici di attività economica (PMI servizi/manifatturiero), vendite case nuove ecc. se mostrano un’economia che recupera troppo, la Fed potrebbe rallentare i tagli.

Decisioni o segnalazioni da banche centrali estere (che comprano o vendono oro)

Evoluzione del dollaro / tassi reali (interesse nominale meno inflazione) — se il rendimento reale sale, oro soffre.

ci vediamo in live dopo

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

L’oro supera il suo (vero) record storico di gennaio 1980!1. Fed: la scelta del pivot malsano, la stagflazione si impone

Lo scorso 2 settembre avevamo presentato una tabella per anticipare il possibile impatto sul prezzo dell’oro della decisione monetaria della Fed di mercoledì 17 settembre.

Il 17 settembre, la Federal Reserve ha scelto lo scenario n. 4 della nostra tabella previsionale: il pivot reale “malsano”, ovvero un taglio dei tassi nonostante un’inflazione ancora intorno al 3 % e un mercato del lavoro in netto rallentamento. Questo è il quadro tipico di un regime di stagflazione.

Come previsto, le conseguenze si sono manifestate rapidamente, con un prezzo dell’oro che prosegue la sua tendenza rialzista di fondo. Il calo dei tassi reali, unito a un dollaro USA che resta la principale valuta più debole dell’anno, continuano a sostenere il GOLD. Gli investitori, di fronte a un contesto in cui né la stabilità monetaria né la crescita sono garantite, si rivolgono ancora una volta al metallo giallo come bene rifugio.

Più in generale, il quadro macroeconomico della stagflazione è favorevole alla tendenza rialzista dell’oro attraverso tassi d’interesse reali più bassi e la funzione di rifugio dell’oro alimentata dai timori sulla crescita e sull’occupazione USA.

La nostra tabella sottolineava che questo scenario avrebbe mantenuto la tendenza rialzista di fondo dell’oro: questa previsione sembra confermarsi. L’oro beneficia al tempo stesso del taglio dei tassi, del calo del dollaro e della ricerca di protezione in un contesto economico deteriorato.

Scegliendo questa via, la Fed non ha solo pivotato: ha sancito una fase in cui la lotta contro l’inflazione è importante quanto il mantenimento di una bassa disoccupazione. La stagflazione si impone come scenario macroeconomico credibile nei prossimi mesi e l’oro ne beneficia come di consueto.

2. Il prezzo dell’oro supera il suo (vero) record storico del 1980!

Il prezzo dell’oro aveva superato il suo precedente record storico all’inizio del 2024, oltrepassando il massimo della crisi sanitaria del 2020 a 2.075 $. Da allora si è sviluppata una potente fase rialzista e l’oro ha quasi raddoppiato il suo prezzo sul mercato delle materie prime.

Tuttavia, non si trattava di un “vero” record storico superato nel 2024.

Infatti, il vero massimo storico dell’oro si ottiene correggendo il prezzo per l’inflazione.

Così, il “vero” record storico risaliva al 1980 a 850 $ nominali, che corrispondono a 3.400–3.500 $ ai prezzi attuali corretti per l’inflazione – ed è stato appena superato! La tendenza rialzista di fondo dell’oro resta valida finché viene mantenuto questo supporto di 3.400–3.500 $.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

GOLD | Che pump!Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Long assurdo e anomalo nella giornata di oggi, un tra l'altro un Lunedì!

Slavo cambiamenti radicali, domani si continuerà nella stessa direzione, ovvero quella dei tori, avevo lasciato una zona per lo SHORT ieri, che è stata totalmente asfaltata dando cosi il via al LONG, ed è per l'ennesima volta un nuovo massimo storico, ormai non manca molto all'assurdo livello dei 4000$ per oncia.

Vi ho lasciato comunque un livello short (rosso) da monitorare solamente, anche perché non vi consiglio di valutare qualcosa, e poi delle fasce LONG dove invece è molto interessante valutare un posizionamento, vedremo però meglio domani in base all'orario e a come si muoverà.

Dovrebbero arrivare anche le prime news della settimana, perciò dobbiamo farci attenzione.

Spero che questi livelli possano tornarvi utili.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

Crescita esplosiva e bilancio solido, ma multipli da brividoIl titolo di oggi è Innodata Inc. NASDAQ:INOD (Nasdaq: INOD), una società attiva nello sviluppo di piattaforme software basate su intelligenza artificiale.

In occasione della pubblicazione degli utili del 31 luglio, analizziamo da vicino i fondamentali per individuare i punti di forza e di debolezza del titolo, confrontandoli con i benchmark settoriali.

Liquidità e struttura finanziaria

Current ratio: 2,33 > 1,41 (settore) → copertura eccellente del breve termine.

Quick ratio: 2,33 > 1,34 → solidità immediata, nessuna dipendenza da scorte.

Debito/Patrimonio Netto: 0,06 < 0,44 → leva praticamente inesistente.

Cassa/Debito: 12,72 > 0,86 → riserva di cassa straordinaria.

Sezione eccellente; bilancio snello, sicuro e senza rischi di indebitamento.

Redditività e crescita

Margine lordo: 39,7% > 37,4% → superiore al settore.

Margine operativo: 15,3% > -2,1% → efficienza operativa molto elevata.

Margine netto: 17,5% > -5,3% → redditività di livello eccezionale.

Margine FCF: 15,0% > 2,7% → forte capacità di generare cassa.

Crescita fatturato: +114,2% YoY > +7,4% → crescita esplosiva.

EPS diluito: +1512% YoY > +10,7% → incremento utili fuori scala.

SG&A ratio: 24,4% < 32,1% → spese operative sotto controllo.

ROA: 37,6% > -2,8% → utilizzo asset estremamente redditizio.

ROE: 68,8% > -4,1% → ritorno sul capitale eccezionale.

ROIC: 63,9% > -4,6% → valore creato sugli investimenti straordinario.

Area eccezionale; Innodata surclassa il settore in crescita e redditività.

Valutazione di mercato

Performance 1Y: +180,5% > +6,7% → rally straordinario.

P/E: 52,8 > 31,3 → utili prezzati molto cari.

PEG: 0,03 < 0,09 → multiplo favorevole grazie all’iper-crescita.

P/S: 8,38 > 2,78 → sopravvalutata sui ricavi.

P/B: 23,1 > 2,77 → molto cara sugli asset.

P/CF: 49,1 > 20,3 → costosa sul cash flow.

[* ]P/FCF: 63,2 > 24,3 → multipli estremi sul free cash flow.

EV/Sales: 8,36 > 3,35 → valutazioni elevate sui ricavi.

EV/EBITDA: 45,7 > 18,9 e EV/EBIT: 54,7 > 24,8 → multipli operativi tirati.

Multipli estremamente alti; il PEG basso attenua la view, ma il titolo resta una scommessa costosa.

Politica dei dividendi

Yield TTM: 0% → nessun dividendo.

Payout ratio TTM: 0% → utili reinvestiti integralmente.

Crescita dividendo YoY: 0% → nessuna politica di distribuzione.

Politica neutra; strategia di crescita pura, senza distribuzione agli azionisti.

Punti di forza:

Bilancio solidissimo, quasi zero debito.

Margini e crescita eccezionali.

ROE e ROIC straordinari.

PEG molto basso, coerente con la crescita esplosiva.

Debolezze:

Multipli di mercato estremamente elevati (P/E, P/S, EV/EBITDA).

Rally azionario già esplosivo, che incorpora molte aspettative.

Nessun dividendo: titolo puramente speculativo.

Conclusione

Innodata è un titolo growth puro.

Fondamentali operativi e finanziari fuori scala rispetto al settore, ma valutazioni tiratissime.

Il profilo rischio/rendimento è sbilanciato:

Potenziale enorme se la crescita continua.

Rischio elevato di correzioni in caso di rallentamento.

Rating complessivo: Classe C – Titolo speculativo

Qualitativamente molto forte, ma con multipli eccessivi che ne aumentano la rischiosità.

RWE investe negli USA:titolo solido, sottovalutato e in crescitaIn concomitanza con la pubblicazione degli utili del 14 agosto 2025, Reuters ha riportato che RWE ha destinato più della metà del proprio budget per gli investimenti al mercato statunitense nel primo semestre dell’anno. La scelta conferma la fiducia del gruppo tedesco nelle prospettive di crescita, nonostante i tentativi di frenare l’espansione delle energie rinnovabili.

Prevediamo che l’espansione delle rinnovabili onshore negli Stati Uniti continuerà, trainata dalla crescente domanda di elettricità, ha dichiarato l’amministratore delegato Markus Krebber.

Vediamo nel dettaglio.

(Per un confronto agli utili del 15 maggio 2025 clicca qui .)

1. Liquidità e struttura finanziaria

Current ratio: 1,21 → sopra la soglia minima (≥1), indica una discreta capacità di coprire le passività di breve termine.

Quick ratio: 1,16 → superiore alla soglia minima (≥0,84), conferma una buona tenuta anche senza considerare le scorte.

Debt/Equity: 0,6 → ampiamente sotto la soglia massima (≤1,43), segno di un leverage contenuto e bilancio solido.

Cash/Debt: 0,43 → ben oltre la soglia minima (≥0,08), ma non elevatissimo; la liquidità disponibile è adeguata.

Struttura finanziaria equilibrata, con debito sotto controllo e sufficiente cuscinetto di cassa.

2. Redditività e crescita

Margine lordo: 13,39% < 24,08% (settoriale) → debolezza sui margini industriali.

Margine operativo: 13,39% < 15,71% (settoriale) → leggermente sotto la media, efficienza operativa migliorabile.

Margine al lordo di imposte: 18,14% > 12,15% → superiore alla soglia, buona redditività pre-tasse.

Margine netto: 16,71% > 8,98% → eccellente redditività finale.

Crescita fatturato YoY: -6,96% < -2,48% → contrazione dei ricavi, segnale negativo.

EPS diluito YoY: +126,33% > -4,26% → forte crescita degli utili per azione, segno di efficienza e leva operativa positiva.

ROA: 4,02% > 2,88% → ritorno sugli asset sopra la media.

ROE: 12,22% > 9,65% → ritorno sul capitale proprio molto solido.

ROIC: 8,48% > 4,17% → ottima redditività del capitale investito.

Profittabilità robusta (soprattutto a livello netto e di ritorni sul capitale), ma crescita dei ricavi negativa.

3. Valutazione di mercato

P/E: 6,5 (≪ 16,9 settoriale) → titolo fortemente sottovalutato.

PEG: 0,05 ≪ 0,92 → valutazione estremamente conveniente rispetto al tasso di crescita.

P/S: 1,06 ≪ 1,94 → basso rispetto ai ricavi.

P/B: 0,78 ≪ 1,51 → titolo prezzato sotto il valore contabile.

P/CF: 3,86 ≪ 8,28 → molto conveniente in termini di flussi di cassa.

EV/EBITDA: 6,13 ≪ 12,21 → sottovalutato anche rispetto alla redditività operativa.

Performance azionaria 1Y: +12,7% > +4,8% settoriale → titolo in crescita sopra la media di mercato.

Multipli di mercato estremamente bassi (sconto marcato), titolo sottovalutato.

4. Politica dei dividendi

Yield: 3,18% → poco sotto la soglia minima (3,2%), e molto sotto il target indicato (3,6%).

Payout ratio: 0% < 16,48% → estremamente conservativo (utili trattenuti).

DPS crescita YoY: +10% > 9,19% → positivo, crescita regolare.

Crescita dividendi continua: 200% > 150% → sostenuta nel tempo.

Politica prudente, yield leggermente sotto target ma DPS in costante crescita. Utili reinvestiti per sostenere la strategia di espansione.

Punti di forza

Bilancio solido con debito contenuto.

Ottima redditività (ROE e ROIC sopra la media).

EPS in forte crescita.

Multipli di mercato (P/E, P/B, EV/EBITDA) estremamente convenienti.

Debolezze

Fatturato in calo YoY.

Margini lordo e operativo sotto la media settoriale.

Dividend yield leggermente inferiore agli standard del settore.

Payout ratio nullo: gli utili non vengono redistribuiti.

Conclusione

RWE appare come un titolo finanziariamente solido e fortemente sottovalutato dal mercato, con ritorni sul capitale elevati e utili in forte crescita. Tuttavia, la contrazione dei ricavi e la debolezza dei margini operativi rappresentano elementi da monitorare. In ottica di investimento, il profilo è value con potenziale upside significativo, sostenuto anche dagli investimenti negli USA nelle rinnovabili onshore.

Rating complessivo: Classe A indica un’azienda solida, con fondamentali finanziari robusti, bilancio equilibrato e redditività superiore alla media. Pur presentando alcune aree migliorabili – come margini industriali leggermente inferiori o crescita dei ricavi non sempre lineare – il titolo risulta sottovalutato dal mercato e capace di generare valore per gli azionisti.

WisdomTree - Tactical Daily Update - 22.09.2025Fed: dopo taglio tassi di 25 pbs, Oro e Borse positive, vicino a massimi storici.

Rating sovrani: Fitch promuove l’Italia a BBB+, DBRS declassa la Francia a AA.

Asia: Nikkei +1,2% grazie alla BoJ, India frenata da nuove regole USA sui visti.

Bitcoin impantanato a 114.600 USD, mining sempre più concentrato.

Fed, taglio dei tassi e ombre politiche. Gli investitori hanno accolto con ottimismo il taglio dei tassi della Federal Reserve deciso mercoledì scorso. Tuttavia, sul board della banca centrale continuano a pesare le pressioni del presidente Donald Trump, che spinge per un orientamento più accomodante.

In Giappone, la Bank of Japan ha mantenuto invariato il tasso a breve termine allo 0,5%, come da attese. Da segnalare, però, che due membri del board hanno votato per un rialzo, alimentando le attese di future mosse restrittive.

Sul fronte geopolitico, Trump e il presidente cinese Xi Jinping hanno avuto una telefonata definita “molto proficua”, incentrata sul dossier TikTok e sulle relazioni commerciali tra le due potenze.

Italia promossa da Fitch, Francia declassata, A Piazza Affari la chiusura è stata sostanzialmente piatta (+0,01%), in attesa della decisione di Fitch sul rating sovrano. L’agenzia ha poi alzato il merito di credito dell’Italia a BBB+ da BBB, dopo l’outlook positivo dello scorso anno.

«L’aumento riflette una maggiore fiducia nella traiettoria fiscale dell’Italia», ha commentato Fitch, che prevede una riduzione del deficit 2025-2027 grazie a entrate più solide e a un miglior controllo della spesa.

Meno brillante il giudizio sulla Francia: DBRS ha abbassato il rating a AA+ da AA, con l’outlook stabile.

Il timing è stato perfetto per il Tesor Italianoo, che ha colto il momentp per lanciare un nuovo BTP Valore rivolto al retail.

Caratteristiche principali del nuovo BTP. Scadenza: 7 anni, Cedole crescenti (“step-up” 3+2+2 anni), pagate trimestralmente, con premio fedeltà pari allo 0,8% sul capitale a scadenza. Periodo di collocamento: dal 20 al 24 ottobre. Tassi minimi garantiti comunicati il 17 ottobre. Taglio minimo: 1.000 euro. Tassazione agevolata al 12,5%, esenzione da tassa di successione.

Oggi la quota di debito pubblico in mano a famiglie e imprese italiane è sotto il 15%, mentre gli investitori esteri detengono il 33,6% (fonte Bankitalia).

Mercati europei contrastati, Wall Street ancora ai record. La settimana delle banche centrali si è chiusa con un bilancio misto per l’Europa: Milano -0,3%, Londra -0,9%, Madrid -0,4%, Francoforte -0,2%, Parigi in controtendenza, +0,5%

Tra i settori si distingue il tech, galvanizzato dall’annuncio di Nvidia, che investirà 5 miliardi di dollari in Intel. Wall Street continua a inanellare record: venerdì 19, Dow Jones +0,37%, S&P500 +0,49%, Nasdaq +0,72%.

Sul fronte regolatorio, la SEC guidata da Paul Atkins si prepara a proporre la fine delle trimestrali obbligatorie, come richiesto da Trump, a favore di un reporting semestrale. Con la maggioranza 3 a 1 dei repubblicani, la modifica potrebbe passare rapidamente.

Europa macro: la Spagna ha rivisto al rialzo la crescita 2024 al +3,5% (dal 3,2%), spinta dagli investimenti. Viceversa, il 2023 è stato rivisto al ribasso al +2,5% dal 2,7%.

Sul fronte istituzionale, l’Eurogruppo ha trovato un accordo politico sul quadro per l’euro digitale, definito da Christine Lagarde un passo “nella giusta direzione”. L’obiettivo è completare la cornice legislativa entro fine anno.

In Germania, il surplus con gli USA è sceso a Eur 34,6 miliardi da gennaio a luglio 2025, minimo dal 2021, in calo del 15,1% rispetto all’anno precedente. A livello globale, il surplus commerciale tedesco è diminuito di 32,7 miliardi (-21,2%), a 121,3.

Oggi, 22 settembre, in Asia stabilità da Pechino, rally di Tokyo. L’MSCI Asia Pacific guadagna +0,3%, grazie al Nikkei +1,2% sostenuto dai chiarimenti BoJ sul lento smaltimento degli ETF (75.000 miliardi di yen, ridotti a 620 miliardi l’anno). Lo yen si indebolisce a 148,3 per USD, con il decennale giapponese al 1,65%.

Hong Kong (Hang Seng) cede -0,8%, Shanghai/Shenzhen (CSI300) +0,3%, Seoul +0,6%. Brilla Samsung (+5%) grazie alla partnership con Nvidia sui chip di memoria di nuova generazione.

La PBoC ha lasciato invariati i tassi: 3,0% sulla scadenza breve e 3,5% sui 5 anni, quarto mese consecutivo di pausa.

In India, la borsa di Mumbai arretra dopo che la Casa Bianca ha annunciato una tassa di 100.000 dollari sulle richieste di visto H-1B, misura che potrebbe colpire in modo rilevante l’economia indiana.

L’indice Bloomberg Commodity (103,40 USD) ha perso quasi un punto la scorsa settimana, salvo recuperare +0,6% stamane. Al centro l’energia: Washington continua a consentire alla Cina di acquistare LNG russo, mentre mantiene dazi aggiuntivi del 25% sulle importazioni dall’India per l’acquisto di petrolio da Mosca.

L’oro si riporta a 3.698 USD/oncia, vicino ai massimi storici, dopo cinque settimane consecutive di rialzi (+1,2%) e dopo che Powell ha definito il taglio Fed come mossa di “gestione del rischio” legata al raffreddamento del mercato del lavoro.

Bitcoin scambia a 114.600 USD (-0,5%), con settimana in parità. Il mining diventa sempre più centralizzato, con difficoltà record e consumi energetici crescenti: i piccoli operatori faticano a restare competitivi di fronte all’ingresso di governi e grandi utilities.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

MTX un titolo interessante da tenere sotto osservazione Minerals Technologies (MTX) negli ultimi cinque anni si è distinta come una realtà solida all’interno del settore dei minerali specializzati, pur con una crescita dei ricavi moderata e utili piuttosto altalenanti. Il capitale proprio è aumentato costantemente grazie a una gestione oculata e a una politica di investimento attenta, mentre l’indebitamento, pur presente, è rimasto entro livelli sostenibili e ben controbilanciato da importanti flussi di cassa operativi.

Analizzando lo stato patrimoniale, MTX mostra una struttura equilibrata: l’azienda affronta i cicli economici senza mettere a rischio la propria stabilità. Le fonti di finanziamento sono ben dosate e l’azienda continua a generare cassa, proteggendo la sostenibilità delle operazioni e la capacità di remunerare i soci nel lungo termine.

Il conto economico rivela tuttavia una certa volatilità: l’utile netto è cresciuto in modo significativo nel 2024 dopo un 2023 debole, in cui l’azienda ha affrontato numerosi costi straordinari e una flessione della domanda del settore industriale. Il recupero più recente riflette una maggiore efficienza operativa, frutto di ristrutturazioni e razionalizzazioni della struttura dei costi.

Il cash flow rimane uno dei punti di forza di MTX: nonostante qualche anno meno favorevole, la generazione di cassa resta ampia e consente al gruppo di finanziare investimenti, ripagare debiti e offrire stabilità anche nelle fasi più complesse del ciclo economico.

I principali indici finanziari – ROE, ROI, ROS – si mantengono su valori solidi, vicini alla media di settore. Il WACC stimato oscilla tra il 7% e l’8%, ben controbilanciato da una redditività operativa che lascia spazio per la creazione di valore. L’indice debt/equity evidenzia una posizione di debito gestibile: l’azienda non è a rischio sbilanciamento patrimoniale.

Dal punto di vista strategico, MTX ha una struttura diversificata sia per prodotti che per mercati serviti, il che la rende meno vulnerabile agli shock di settore. La SWOT analysis sottolinea i punti di forza (solidità finanziaria, cash flow, portafoglio prodotti), alcune debolezze (crescita limitata, volatilità degli utili, esposizione ciclica) e opportunità di rilancio sui mercati globali. I rischi principali sono legati all’andamento del ciclo economico e alle pressioni sui prezzi delle materie prime.

Attualmente MTX è considerata dagli analisti come titolo sottovalutato: il valore di mercato non riflette appieno la solidità patrimoniale e il potenziale di recupero degli utili. La debolezza del 2023, il timore per il ciclo industriale e le incertezze sul mantenimento dei margini hanno spinto alcuni investitori a ridurre le proprie posizioni, ma la ripresa finanziaria e la sottovalutazione rispetto ai parametri fondamentali fanno pensare a una possibilità di guadagno interessante per chi ha un orizzonte medio-lungo termine.

In sintesi, un investimento in MTX può risultare profittevole soprattutto se il mercato tornerà ad apprezzare la capacità della società di generare valore grazie a una gestione prudente e a una posizione competitiva solida. La presenza di un buon margine di sicurezza ne aumenta l’attrattività per investitori value.

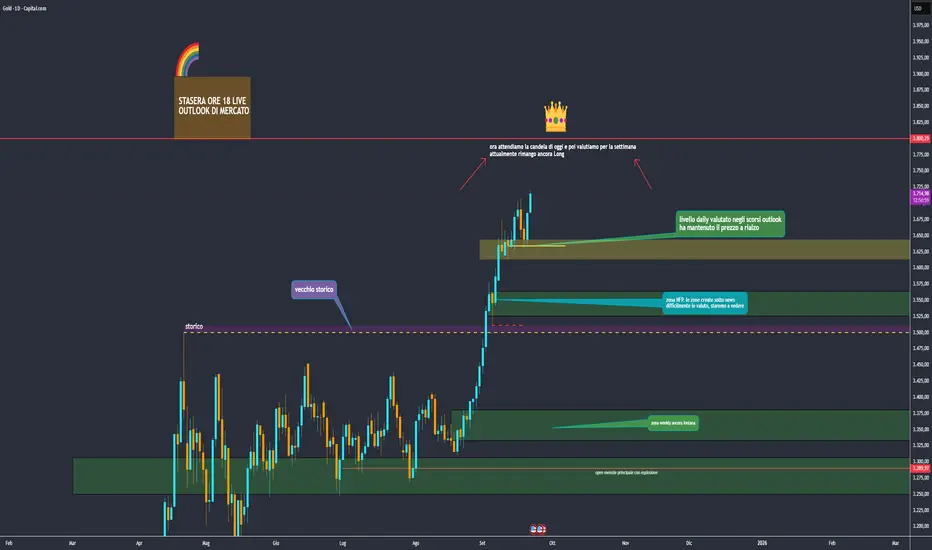

Letsgoski XAUho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

Nuova Settimana

La scorsa siamo riusciti a prendere un long dal livello segnalato in giallo (3630-3620), grazie anche al fallimento del livello daily che stavamo monitorando.

Adesso cercheremo di proseguire, tenendo sempre conto che il mercato sta salendo molto e con forza. Per questo, le entrate vanno fatte solo su ritracciamenti chiave, non su breakout, Meglio evitare.

Pazienza quindi: vi manderò tutti i setup con le zone, come sempre. Attivate le notifiche.

Ricordatevi: stasera ore 18 outlook di mercato.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Stellantis: rottura del canale, occhio alla shooting star!Stellantis MIL:STLAM

Il settore automotive si trova nuovamente ad affrontare una sfida globale per la sopravvivenza, complice la crescente pressione competitiva proveniente dalla Cina. In questo contesto, Stellantis potrebbe rappresentare un’opportunità interessante come trade di breve/medio periodo, più che come investimento da “buy and hold”.

L’arrivo del nuovo CEO Filosa e l’evoluzione della strategia commerciale — con il lancio di modelli chiave soprattutto per i brand Ram, Jeep e Dodge nel mercato americano — dovrebbero favorire un recupero delle quote di mercato (oggi al 7% contro il 12% di cinque anni fa) e una progressiva crescita della redditività. Le valutazioni fondamentali restano quindi incoraggianti (rating accumulate, target price a 9,5 €), con potenziali effetti positivi già dal quarto trimestre.

📉 Analisi tecnica

Il titolo ha disegnato da maggio 2025 un canale ribassista ben definito, che ha condotto i prezzi a ritestare l’area dei minimi precedenti in zona 7,48 €. Nelle ultime sedute si è assistito ad una rottura al rialzo del canale, segnale potenzialmente positivo per una fase di recupero.

La giornata di venerdì, tuttavia, ha evidenziato un comportamento incerto: dopo un massimo intraday a 8,81 € (+5% circa), il titolo ha chiuso con un guadagno limitato (+0,56%), disegnando una candela shooting star sui minimi di seduta.

👉 Livelli chiave da monitorare

Supporto forte: 7,60 €

POC: area 8,30 circa

Resistenza cruciale: 8,65 € (chiusura giornaliera sopra questo livello darebbe conferma del cambio di trend di breve termine).

Se i prezzi dovessero violare al ribasso i minimi di venerdì, si aprirebbe spazio per ulteriori discese di breve. Viceversa, un consolidamento sopra 8,65 € aumenterebbe le probabilità di una prosecuzione del recupero verso target più ambiziosi.

📌 Se trovi utili le mie analisi, lascia un LIKE/BOOST all’articolo e segui il profilo. Il tuo supporto mi aiuterà a continuare a condividere contenuti gratuitamente! 🚀

EQUITA GROUP (EQUI) Strategia rialzista di lungo periodoEQUITA GROUP (EQUI) Strategia rialzista di lungo periodo

DESCRIZIONE TITOLO:

La società ha sede a Milano, Italia. Equita Group S.p.A. fornisce servizi di vendita e trading, investment banking e gestione di asset alternativi per investitori istituzionali, professionisti, investitori retail, grandi aziende, piccole e medie imprese e istituzioni finanziarie in Italia e all'estero. L'azienda vende e negozia azioni, obbligazioni, derivati e fondi negoziati in borsa; fornisce servizi di mercato dei capitali azionari e di debito, consulenza sul debito e sulla ristrutturazione, consulenza su fusioni e acquisizioni, consulenza su emissioni e collocamenti di azioni e obbligazioni. Inoltre, offre servizi di private debt, private equity, trading direzionale e proprietario, servizi di retail hub e servizi di corporate broking.

DATI: 28/05 /2023

Prezzo = 3.79 Euro

Capitalizzazione = 181,148M

Rapporto PE ( ttm ) = 11,84

EPS ( ttm ) = 0,3200

Target Price EQUITA GROUP di lungo periodo:

1° Target Price: 4.12 Euro

2° Target Price: 5.48 Euro

3° Target Price: 7.72 Euro

4° Target Price: 9.94 Euro

5° Target Price: 11.3 Euro

ALPHABET INC ( GOOGL ), Strategia rialzista di lungo periodoALPHABET INC ( GOOGL ), Strategia rialzista di lungo periodo

DESCRIZIONE TITOLO:

L'azienda è stata fondata nel 1998 e ha sede a Mountain View, in California. Alphabet Inc. offre vari prodotti e piattaforme negli Stati Uniti, in Europa, Medio Oriente, Africa, Asia-Pacifico, Canada e America Latina. Opera attraverso i segmenti Google Services, Google Cloud e Other Bets. Il segmento Google Services fornisce prodotti e servizi, tra cui annunci, Android, Chrome, hardware, Gmail, Google Drive, Google Maps, Google Photos, Google Play, Ricerca e YouTube. Si occupa anche della vendita di applicazioni e acquisti in-app e di contenuti digitali nel negozio Google Play, di dispositivi indossabili Fitbit, di prodotti per la casa Google Nest, di telefoni Pixel e di altri dispositivi, nonché della fornitura di servizi YouTube non pubblicitari. Il segmento Google Cloud offre servizi di infrastruttura, cybersecurity, dati, analisi, AI e machine learning e altri servizi; Google Workspace che include strumenti di collaborazione basati sul cloud per le aziende, come Gmail, Docs, Drive, Calendar e Meet; e altri servizi per i clienti aziendali. Il segmento Altre attività vende tecnologia sanitaria e servizi Internet.

DATI: 02/06/2023

Prezzo = 124.76 Dollari

Capitalizzazione = 1,587T

Beta (5 anni mensile) = 1,10

Rapporto PE (ttm) = 27,52

EPS ( ttm ) = 4,53

Target Price ALPHABET INC di lungo periodo:

1° Target Price: 151.55 Dollari

2° Target Price: 243.71 Dollari

3° Target Price: 392.85 Dollari

4° Target Price: 541.99 Dollari

5° Target Price: 634.16 Dollari

D-WAVE QUANTUM INC. (QBTS), Strategia rialzistaD-WAVE QUANTUM INC. (QBTS), Strategia rialzista

DESCRIZIONE TITOLO:

D-Wave Quantum Inc. è stata fondata nel 1999 e ha sede a Palo Alto, in California. D-Wave Quantum Inc. sviluppa e fornisce sistemi, software e servizi di calcolo quantistico in tutto il mondo. L'azienda offre i computer quantistici Advantage e Advantage 2, Ocean, una suite di strumenti open-source, e il servizio Leap quantum cloud, un servizio basato su cloud che fornisce accesso in tempo reale ai computer quantistici e ai solutori ibridi quantistici, nonché servizi di accesso sicuro e protezione dei dati. Fornisce inoltre il servizio di solutore ibrido Leap, che offre una combinazione di risorse di calcolo quantistiche e classiche e algoritmi avanzati per risolvere problemi di scala aziendale; e D-Wave Launch, un approccio graduale per identificare e costruire applicazioni ibride quantistiche in produzione, che include sessioni di formazione e accesso al calcolo quantistico. Inoltre, l'azienda offre i sistemi di calcolo quantistico D-Wave Advantage annealing e gli strumenti per sviluppatori Ocean. Le sue soluzioni quantistiche sono utilizzate per l'allocazione, la programmazione delle risorse, la programmazione di fabbrica, l'instradamento dei veicoli, l'ottimizzazione della logistica, la scoperta di farmaci, la progettazione di costruzioni industriali, l'ottimizzazione del portafoglio e l'ottimizzazione di manutenzione, riparazione e revisione.

DATI: 22/05/2025

Prezzo = 19,06 Dollari

Capitalizzazione = 5,563B

Beta (5 anni mensile) = 0,89

Rapporto PE (ttm) = --

EPS (ttm) = -0,66

Target Price D-WAVE QUANTUM INC. (QBTS), strategia rialzista

1° Target Price: 21,16 Dollari

2° Target Price: 34 Dollari

3° Target Price: 46,83 Dollari

4° Target Price: 54,76 Dollari

OKLO INC (OKLO), Strategia rialzista di lungo periodoOKLO INC (OKLO), Strategia rialzista di lungo periodo

DESCRIZIONE TITOLO:

Oklo Inc. ha sede a Santa Clara, in California. Oklo Inc. sviluppa centrali a fissione avanzate per fornire energia pulita, affidabile e conveniente su scala ai clienti negli Stati Uniti. Commercializza inoltre una tecnologia di riciclaggio del combustibile nucleare che converte le scorie nucleari in combustibile utilizzabile per i suoi reattori.

DATI: 27/07/2025

Prezzo = 75,50 Dollari

Capitalizzazione = 11,127B

Target Price OKLO INC (OKLO), strategia rialzista di lungo periodo

1° Target Price: 92,39 Dollari

2° Target Price: 146,17 Dollari

3° Target Price: 199,96 Dollari

4° Target Price: 233,20 Dollari

Wall Street al top: rally record o calma prima della tempesta?Wall Street ai massimi: rally record o calma prima della tempesta?

Chiusure record consecutive per tutti i principali indici

Il sollievo del mercato, dopo mesi di attesa e di ossessione per la riunione della Fed di settembre, è stato evidente negli ultimi due giorni: i principali indici hanno chiuso di nuovo ai massimi storici, terminando la settimana con solidi guadagni.

Il NASDAQ è salito dello 0,72% (circa 160 punti) venerdì, raggiungendo quota 22.631,48. Tesla (TSLA) ha guadagnato un ulteriore 2,2%, con un incremento settimanale del 7,6%. Il pioniere dei veicoli elettrici ha azzerato il proprio deficit annuale all’inizio di questa settimana, recuperando terreno anche grazie al fatto che il CEO Elon Musk ha riconcentrato l’attenzione sull’azienda. Apple (AAPL), invece, è risultata la migliore tra i Magnifici 7, con un rialzo del 3,2% in coincidenza con l’avvio delle vendite del nuovo iPhone.

Parallelamente, l’S&P 500 è cresciuto dello 0,49% a 6.664,36, mentre il Dow Jones ha guadagnato lo 0,37% (circa 172 punti), attestandosi a 46.315,27.

Tutti i principali indici hanno così registrato massimi storici per la seconda seduta consecutiva. Mercoledì, quando la Fed aveva tagliato i tassi per la prima volta quest’anno, i mercati avevano reagito con una flessione, ma in seguito hanno recuperato. Su base settimanale, il NASDAQ è salito del 2,2%, l’S&P dell’1,2% e il Dow Jones dell’1%.

Il Russell 2000 ha beneficiato più degli altri del taglio dei tassi, poiché le small cap sono generalmente più indebitate delle big cap e a condizioni meno favorevoli. L’indice ha ceduto lo 0,77% nella seduta di venerdì, ma ha comunque messo a segno un guadagno del 2,2% negli ultimi cinque giorni, consolidando così una serie positiva di sette settimane consecutive.

Questa settimana la Federal Reserve ha ridotto i tassi di interesse di 25 punti base, come ampiamente previsto. Tra dichiarazione ufficiale e conferenza stampa, i mercati hanno interpretato la mossa come l’inizio di una nuova fase di politica accomodante. Il tanto atteso ciclo di tagli è dunque iniziato e, personalmente, auspico che duri almeno sei mesi. Non solo vi è un forte ottimismo circa un ulteriore taglio a ottobre, ma la riunione di dicembre mostra già una probabilità dell’80% di un altro intervento.

Tre riduzioni da 25 punti base entro fine anno sarebbero, a mio avviso, la misura giusta. Non mancheranno voci critiche che dipingeranno tale scenario come un male per l’economia. Non date loro retta: questi tagli avranno un effetto positivo, sia per stimolare la crescita sia per alleggerire il costo degli interessi sul debito statunitense.

Per la prossima settimana non si prevedono eventi di impatto paragonabili alla recente decisione della Fed. Tuttavia, venerdì sarà pubblicato l’indice dei prezzi PCE (spese per consumi personali). Sarà interessante valutarne l’impatto, anche perché la Fed ha chiarito di ritenere il mercato del lavoro oggi un fattore più critico dell’inflazione.

La prossima stagione degli utili

La stagione delle trimestrali è attesa tra poche settimane. Il settore tecnologico, che negli ultimi trimestri si è confermato trainante, dovrebbe mantenere questo ruolo anche nel terzo trimestre del 2025: gli utili sono stimati in crescita dell’11,8%, a fronte di un aumento del fatturato del 12,5%. Senza il contributo della tecnologia, la crescita complessiva degli utili dell’S&P 500 sarebbe stata solo del +2%, contro il +5,1% stimato con il settore incluso.

Ciò che stanno facendo i tori in questo momento: stanno divorando ogni frammento di mercato legato all’intelligenza artificiale e alla tecnologia quantistica. Ma alla fine lo stomaco non regge.

Il punto è semplice: questo mercato si è nutrito eccessivamente di un unico tema e, quando esso verrà meno, le conseguenze non saranno piacevoli. Non ho posizioni corte, ma non intendiamo inseguire i rialzi. È un atteggiamento prudente da adottare con ottobre alle porte, mese notoriamente caratterizzato da vendite violente.

So che la tentazione sarebbe quella di lasciarsi travolgere dall’entusiasmo, ma quella voce interiore che ci invita alla cautela non va ignorata.

È tempo di essere prudenti.

Marco Bernasconi Trading

WisdomTree - Tactical Daily Update - 19.09.2025Wall Street torna a correre, nuova spinta sui titoli tecnologici.

Nvidia investe Us$ 5 miliardi in Intel: cresce la fame di chips per l’IA.

Borse Asiatiche ancora toniche: c’è fiducia sull’AI tech cinese.

Bank of England ferma sui tassi, l’inflazione è ancora troppo alta.

Fed taglia i tassi, mercati europei in festa. Le Borse europee hanno chiuso la giornata di ieri in rialzo, sostenute dalla decisione della Federal Reserve di tagliare i tassi di 25 punti base, portandoli nel nuovo intervallo compreso tra 4,00% e 4,25%. Si tratta del primo intervento espansivo dal dicembre scorso, in linea con le attese.

Il presidente Jerome Powell ha lasciato intendere che altri due tagli potrebbero arrivare entro la fine del 2025, ma ha ribadito un approccio prudente, scandito “riunione per riunione”.

La mossa della Fed, pur moderata, ha ridato slancio agli acquisti sull’azionario europeo: Francoforte +1,35%, Parigi +0,87% e Londra +0,21%. La combinazione tra politica monetaria più morbida e la corsa dei titoli tecnologici ha offerto un potente driver rialzista.

Il comparto tecnologico è tornato protagonista. In particolare, il settore dei semiconduttori ha beneficiato del rally partito in Cina, dopo le indiscrezioni del Financial Times secondo cui Pechino avrebbe vietato alle aziende locali l’acquisto di chip Nvidia. Il focus è anche su Intel, dopo che la stessa Nvidia ha annunciato un investimento da 5 miliardi di dollari nel capitale del gruppo e una

BoE resta ferma, inflazione resta alta. Sul fronte della politica monetaria europea, la Bank of England ha mantenuto invariati i tassi al 4%, come da attese. La decisione riflette l’elevato livello dell’inflazione britannica, al 3,8%, ben al di sopra sia della media europea sia dell’obiettivo ufficiale del 2%. Il quadro resta quindi complesso: la BoE non può permettersi mosse espansive, ma la crescita continua a dare segnali di rallentamento.

Stati Uniti: segnali misti dall’economia: il superindice LEI del Conference Board ha registrato ad agosto un calo dello 0,5% a 98,4 punti, peggio delle attese (-0,2%) e dopo il lieve +0,1% di giugno (rivisto da -0,1%). Nel semestre terminato ad agosto, la contrazione è stata del 2,8%, contro il -0,9% dei sei mesi precedenti, confermando una tendenza negativa.

Più incoraggianti i dati sul lavoro: le richieste di sussidi di disoccupazione sono scese ai minimi da quasi quattro anni, con effetto immediato sui Treasuries, che hanno limato i guadagni recenti.

Questa mattina in Asia Pacifico il tono è stato contrastato, dopo il poker di record di Wall Street (Dow Jones, S&P500, Nasdaq e Russell 2000). L’indice MSCI Asia Pacific è rimasto stabile, avviandosi comunque a chiudere la terza settimana consecutiva in rialzo.

• Greater China: Hang Seng +0,1%, CSI300 +0,3%, sullo sfondo della telefonata tra Xi Jinping e Donald Trump.

• Giappone: Nikkei 225 -0,6% in chiusura, pur avendo toccato un nuovo massimo storico in avvio. La Bank of Japan ha lasciato i tassi fermi allo 0,5% e annunciato la vendita degli ETF acquistati negli anni degli stimoli.

• Corea: Kospi -0,7% dopo nuovi massimi intraday; il governo continua i negoziati con gli Stati Uniti su dazi per il settore auto.

Dal fronte tecnologico arriva la notizia che la cinese DeepSeek avrebbe addestrato il modello di AI R1 con una spesa di appena 294.000 dollari, utilizzando 512 chip Nvidia H800. Un dato sorprendente, se confrontato con i costi dei concorrenti occidentali: basti pensare che Sam Altman (OpenAI) aveva parlato nel 2023 di investimenti “ben oltre i 100 milioni dollari” per l’addestramento dei modelli fondamentali.

La cifra, riportata da Nature e firmata anche dal fondatore Liang Wenfeng, rischia di riaccendere il dibattito sul ruolo di Pechino nello sviluppo di AI a basso costo, percepito come una minaccia al dominio tecnologico di aziende come Nvidia.

Materie prime: l’indice Bloomberg Commodity è rimasto piatto a 103,80 dollari. Il gas naturale USA è sceso sotto i 3 dollari/mmBtu e il rame è calato sotto i 10.000 dollari. Morgan Stanley ritiene che la correzione sia temporanea, grazie alla resilienza della domanda americana e ad alcune interruzioni di offerta. Secondo Wood Mackenzie, infatti, quest’anno saranno colpite 880.000 tonnellate di produzione globale, pari al 3,7%.

L’oro si muove a 3.661 dollari/oncia, in leggero rialzo settimanale (+0,3%), mentre il Dollaro, nonostante tre sedute positive, si appresta a chiudere la sesta settimana negativa consecutiva (-0,4%).

IBitcoin arretra leggermente sotto quota 117.000 dollari, ma resta in progresso del +3% su base settimanale. Cresce il numero di società che scelgono di detenere criptovalute come riserva di tesoreria.

Nel comparto obbligazionario, il rally azionario Asia-Pacifico ha rafforzato anche le emissioni locali in Dollari. I premi di rendimento sui bond asiatici investment grade e high yield sono scesi ai minimi storici, poco sotto i 100 punti base, secondo dati Bloomberg.

Attesa per il rating sovrano Italiano: Fitch, stasera a mercati chiusi, pubblicherà la sua revisione sul rating italiano. Il giudizio attuale è BBB con outlook “positivo”. Dopo i miglioramenti su Spagna e Portogallo, cresce l’aspettativa che anche l’Italia possa beneficiare di un upgrade. Alcuni analisti ipotizzano che Fitch possa fare da apripista, seguita poi da Moody’s e DBRS Morningstar, che hanno già un outlook favorevole sul rischio-Paese.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.