NVIDIA al bivio: utili record o nuova bolla AI?Le azioni rimbalzano con catalizzatori chiave in arrivo

Ieri i mercati azionari hanno registrato un solido rimbalzo dopo un inizio di settimana deludente, con gli investitori in attesa di un importante rapporto sugli utili previsto per domani e di un dato cruciale sull'inflazione atteso per venerdì.

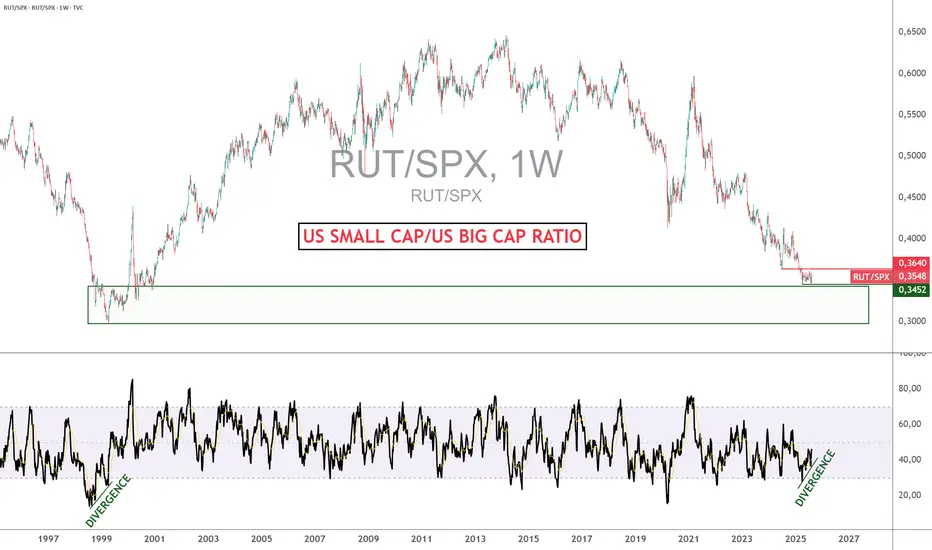

Il NASDAQ è avanzato dello 0,44% (quasi 95 punti), chiudendo a 21.544,27; l’S&P 500 è salito dello 0,41% a 6.465,94, mentre il Dow Jones ha guadagnato lo 0,30% (circa 135 punti), attestandosi a 45.418,07. Il vero protagonista della seduta, tuttavia, è stato il comparto delle small cap: il Russell 2000 ha infatti segnato un rialzo dello 0,83%, chiudendo a 2.358,60.

Mentre i media si concentravano sul licenziamento senza precedenti, da parte del Presidente Trump, di Lisa Cook, membro del Consiglio dei Governatori della Fed, il mercato guardava invece al rapporto di domani pomeriggio di NVIDIA (NVDA), leader dell’intelligenza artificiale e autentica superstar di Wall Street. La pubblicazione giunge in un momento delicato per il settore più “caldo” del mercato, segnato dal riemergere di dubbi sulla sostenibilità dei massicci investimenti in AI.

Ho notato come siano riemerse le consuete critiche all’intelligenza artificiale, provenienti dai medesimi tre fronti: chi ritiene eccessivi e privi di ritorno gli investimenti in GPU e data center, chi teme rischi sociali e di sicurezza, e chi dubita che i modelli linguistici possano realmente favorire la crescita economica. Alcuni arrivano persino a definire GPT-5 un fallimento, parlando di una “bolla AI” pronta a scoppiare. Io credo, al contrario, che queste voci ignorino l’enorme lavoro di aziende come NVIDIA, impegnate nella robotica, nell’edge computing e nello sviluppo di infrastrutture che stanno gettando le basi della prossima rivoluzione industriale digitale.

A mio avviso, anche se molti progetti sperimentali non arriveranno a compimento, l’applicazione dell’AI a produzione, logistica e servizi sta già creando un nuovo motore di crescita, paragonabile per portata a Internet o all’elettricità. Le discussioni su AGI e rischi etici restano necessarie, ma i grandi investimenti in atto dimostrano che la direzione è ormai tracciata. Per questo guardo con ottimismo al futuro e continuo a concentrarmi sulle opportunità concrete offerte da società come NVIDIA, Marvell e CoreWeave, convinto che il lungo periodo premierà chi saprà cogliere questa trasformazione.

Il tema dell’indipendenza della Fed è oggi al centro del dibattito mediatico, ma il mercato non sembra mostrarne particolare preoccupazione. È un segnale positivo, soprattutto considerando il forte rialzo di venerdì scorso e il lieve calo di inizio settimana.

Quando la politica diventa il titolo del giorno durante una seduta di Borsa, spesso l’andamento non risulta particolarmente entusiasmante. Molto diverso sarà giovedì, quando NVIDIA pubblicherà i suoi risultati: l’attesa è elevata e l’ottimismo sui possibili tagli ai tassi da parte della Fed lascia prevedere che le small cap possano mantenere il loro slancio rialzista, un segnale incoraggiante per gli investitori più propensi al rischio.

Gli analisti stimano che gli utili di NVDA siano cresciuti di oltre il 47% su base annua, fino a raggiungere 1 dollaro per azione, mentre i ricavi – stimati oltre i 46 miliardi di dollari – segnalano un’espansione superiore al 50% rispetto all’anno scorso. Il titolo, intanto, è salito di un ulteriore 1% nella seduta di ieri.

Ritengo che NVDA resti la migliore tra le protagoniste del settore, e questo è ormai noto a tutti. I commenti e le prospettive che seguiranno alla pubblicazione dei dati saranno il vero motore del titolo. È plausibile uno scenario di volatilità – con un rialzo immediato seguito da prese di profitto – ma non voglio indulgere in eccessive speculazioni: il boom dell’intelligenza artificiale, guidato da NVDA, ha dimensioni impressionanti.

Oltre ai risultati di NVDA, venerdì sarà il turno dei dati sull’inflazione. Gli indici PCE e quelli dell’Università del Michigan potrebbero offrire indicazioni decisive su ciò che la Fed sceglierà di fare nella riunione di settembre.

Marco Bernasconi Trading

Analisi fondamentale

WisdomTree - Tactical Daily Update - 26.08.2025Le Borse cinesi, senza troppo rumore, tra i migliori asset nel 2025.

Powell “moderatamente aperto” al taglio dei tassi aiuta il “risk-on mood”.

Grande attesa per risultati di Nvidia: dal suo CEO commenti cruciali sull’AI.

Trump allunga la lista dei metalli “strategici”: dentro rame e argento.

Ieri, 25 agosto, le Borse europee hanno chiuso in calo, appesantite dall’allarme lanciato dal primo ministro francese François Bayrou, secondo cui «la Francia è in pericolo perché sull’orlo del sovraindebitamento» e occorre agire «senza alcun ritardo».

Parigi è stata la peggiore con -1,6%, seguita da Francoforte -0,42%, e Milano -0,19%. Londra era chiusa per festività. Wall Street ha chiuso in calo dopo i record della settimana precedente: Dow Jones -0,77%, Nasdaq -0,22%, S&P500 -0,38%.

Gli investitori continuano a valutare le prospettive di politica monetaria della Federal Reserve dopo le aperture del presidente Jerome Powell, che venerdì scorso aveva lasciato intendere una possibile ripresa del ciclo di taglio dei tassi. Il FedWatch Tool del CME Group segnala un’83,3% di probabilità di un taglio di 25 punti base alla prossima riunione.

Sul fronte istituzionale, resta alta la tensione tra Donald Trump e la Banca centrale: Trump ha annunciato la rimozione immediata della governatrice Lisa Cook, accusandola di aver presentato false dichiarazioni in due richieste di mutuo.

L’episodio potrebbe sfociare in una battaglia legale: Cook ha replicato che Trump non ha l’autorità per licenziarla e che continuerà a svolgere il suo ruolo alla Fed. Le accuse contro di lei erano state sollevate a inizio agosto dal direttore della Federal Housing Finance Agency, William Pulte.

A Wall Street l’attenzione è ora rivolta ai conti di Nvidia, in calendario mercoledì 27: il colosso dei chip, barometro per il settore tech e l’intelligenza artificiale, lo scorso trimestre ha registrato oltre US$ 44 miliardi di ricavi: le stime indicano ora 46,4 miliardi e un utile per azione di 1,02 dollari,in crescita di oltre il 50% annuo.

Il mercato teme però eventuali segnali di rallentamento, soprattutto dopo gli avvertimenti del CEO di OpenAI Sam Altman su una possibile “bolla” dell’IA. Gli investitori cercheranno chiarimenti sulla domanda futura, sul ruolo della Cina dopo le nuove regole sulle licenze e sulle spedizioni dei chip Blackwell.

Sempre negli Stati Uniti, venerdì 29 sarà diffuso il PCE di luglio, l’indice preferito dalla Fed per misurare l’inflazione. Gli economisti prevedono un aumento annuo del 2,9% per il “core” PCE, contro il 2,8% di giugno.

Intanto l’indice CFNAI, che misura l’attività economica americana su un paniere di 85 indicatori, a luglio è sceso da -0,18 a -0,19 punti, mentre la media trimestrale è migliorata da -0,26 a -0,18, rimanendo sopra la soglia di -0,35 che storicamente indica fase di espansione.

In Europa, l’indice Ifo tedesco sulla fiducia degli imprenditori è salito in agosto a 89 punti, sopra le attese. Sul mercato valutario, l’euro/dollaro è sceso sotto 1,17. Secondo gli analisti, il tono più dovish di Powell e il deterioramento dei fondamentali fiscali statunitensi, deficit/Pil atteso al 6% nei prossimi anni e debito/Pil verso il 120% dal 98% attuale entro un decennio, limiteranno la capacità di recupero del biglietto verde.

Il mercato obbligazionario ha visto un allargamento dello spread BTP-Bund a 85 punti base (+2 centesimi). Il rendimento del decennale italiano è salito al 3,61% dal 3,55%, mentre quello francese (OAT) si è attestato al 3,49%, portando lo spread Italia-Francia a soli 12 bps.

In Asia stamene, 26 agosto, prevalgono le vendite: Hang Seng -0,2%, CSI300 +0,12%. A Hong Kong e Shenzhen il settore immobiliare ha corretto dopo i forti rialzi legati all’allentamento delle regole sugli acquisti di case.

In Corea il Kospi ha perso -0,9% dopo che Trump ha confermato il mantenimento di dazi al 15% sul suo export negli Usa. Le aziende del Paese prevedono nuovi investimenti negli Usa per 150 miliardi di dollari, oltre ai 350 già impegnati.

In Giappone, Nikkei -0,8% con lo yen in calo a 147,8 sul dollaro e rendimento decennale al 1,61% (+2 punti base). In India, il Sensex ha ceduto -0,7% in scia all’annuncio Usa di un aumento dei dazi sui prodotti indiani dal 25% al 50% a partire dal 27 agosto, misura motivata dagli acquisti di petrolio russo “scontato” da parte di Nuova Delhi.

Sul fronte geopolitico, cresce l’attesa per possibili nuove sanzioni americane contro Mosca, legate ai negoziati di pace con l’Ucraina. Trump ha proposto un vertice trilaterale con Zelensky e Putin, ma la data non è stata fissata.

Le materie prime restano sotto i riflettori: l’amministrazione Usa ha proposto di inserire rame, potassio, argento, piombo e silicio nella lista dei minerali critici 2025, mossa che consentirebbe maggiori finanziamenti federali e procedure autorizzative più snelle. L’oro è salito dello 0,3%, sostenuto dalle tensioni geopolitiche e dalle attese di tagli Fed, nonostante il rimbalzo del dollaro.

La BCE mantiene invece una linea attendista: i tassi potrebbero restare fermi al 2% nel 2025. A Jackson Hole, il presidente della Bundesbank Joachim Nagel ed il governatore finlandese Olli Rehn hannoribadito che «l’asticella è alta» per ulteriori tagli e che con inflazione e tassi al 2% l’area euro si trova «in equilibrio».

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Banche centrali, il grande paradosso del 2025Quest’anno 2025 rivela un paradosso nel mercato dei cambi fluttuanti (Forex), un paradosso che posso definire raro. La base dell’evoluzione delle valute sul mercato dei cambi è la divergenza delle politiche monetarie. In altre parole, è la differenza di traiettoria tra i tassi d’interesse delle principali banche centrali del mondo a determinare la tendenza di fondo delle coppie principali in USD sul Forex.

Ma quest’anno 2025 presenta una configurazione rara: la divergenza delle politiche monetarie ha avuto quasi nessun effetto sul FX.

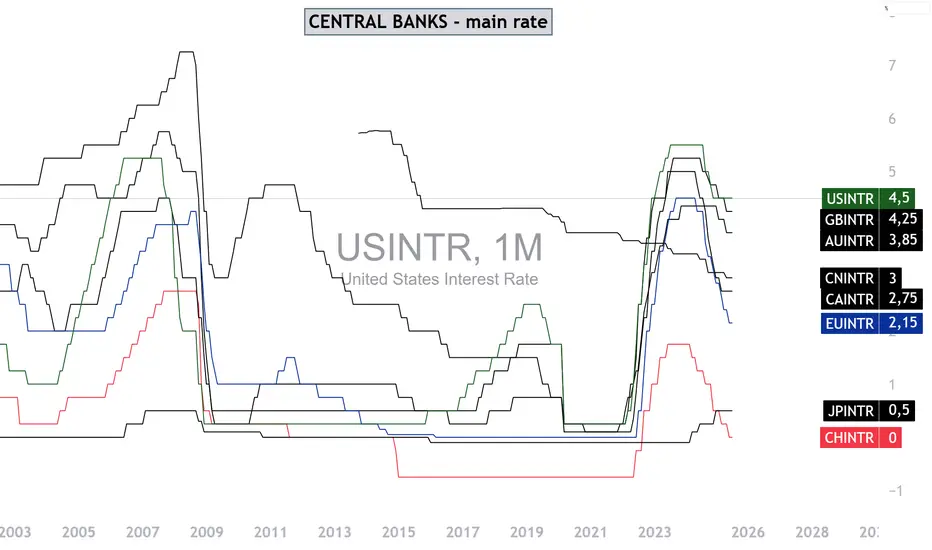

Perché? Perché il dollaro USA è (di gran lunga) la valuta più debole del FX nel 2025, nonostante la Fed non abbia toccato il suo tasso d’interesse, che resta il più alto tra le principali banche centrali, come mostra il grafico principale di questa analisi.

1) Nel 2025, la divergenza delle politiche monetarie non ha inciso sul FX

La tabella seguente confronta l’evoluzione dei tassi d’interesse delle principali banche centrali e la loro situazione in termini di inflazione. Ad eccezione della Banca del Giappone, tutte le principali banche centrali hanno ridotto i tassi più volte quest’anno, poiché l’obiettivo di inflazione è stato raggiunto o quasi raggiunto.

Solo la Fed non ha toccato il tasso dei federal funds, che ora è il più alto di tutte le banche centrali.

La tabella sottostante è stata realizzata dall’analista Vincent Ganne per Swissquote e propone un confronto delle politiche monetarie delle principali banche centrali nel 2025.

L’infografica sottostante, tratta da Bloomberg, propone un confronto dell’evoluzione dei tassi d’interesse delle banche centrali del mondo nel 2025.

2) Ecco il paradosso: il dollaro USA è la valuta più debole del FX quest’anno (in calo del 10%) nonostante la posizione favorevole dei tassi USA

Non solo il dollaro USA è l’unica valuta principale del FX che è scesa nel 2025, ma questo calo è molto marcato, una flessione del 10 %.

Questo crollo del dollaro USA è in totale contraddizione con la divergenza delle politiche monetarie, che avrebbe dovuto far salire il dollaro rispetto a un paniere di valute principali. La domanda ora è quale tendenza prenderà il dollaro se la Fed dovesse decidere di tagliare il suo tasso d’interesse a fine anno.

3) Alla fine, il ruolo della divergenza delle politiche monetarie è temporaneamente sospeso poiché l’economia USA affronta incertezze strutturali

• Dazi doganali e loro impatto sulle prospettive di crescita economica degli Stati Uniti

• Aumento del debito pubblico USA e politica fiscale/budgetaria dell’Amministrazione Trump (“Big Beautiful Bill”)

Queste due sfide strutturali hanno neutralizzato per quest’anno la divergenza delle politiche monetarie, ma quest’ultima dovrebbe tornare a prevalere nel 2026 e forse consentire un rimbalzo del dollaro USA sul FX.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

NVIDIA test di fuoco: il report che può cambiare Wall Street.NVIDIA alla prova del fuoco: il report che può cambiare tutto a Wall Street.

Inizio lento per la settimana di NVIDIA

Il settore a più rapida crescita dall’avvento di Internet sarà al centro dell’attenzione questa settimana, quando il leader dell’intelligenza artificiale e superstar del mercato, NVIDIA (NVDA), pubblicherà i propri risultati domani. Non sorprende, dunque, che le azioni abbiano deciso di prendersi una pausa all’inizio della settimana, soprattutto dopo il forte rally di venerdì.

Il Dow Jones ha chiuso la scorsa settimana con il primo record dell’anno, ma ieri ha perso lo 0,77% (quasi 350 punti), attestandosi a 45.282,47. L’S&P è scivolato dello 0,43%, fermandosi a 6.439,32, mentre il Nasdaq, rimasto a lungo in territorio positivo, ha terminato in calo dello 0,22% (circa 47 punti), chiudendo a 21.449,29.

Il fatto che il mercato abbia solo in parte restituito l’enorme rialzo di venerdì può essere considerato un segnale positivo. La debolezza iniziale di ieri ha lasciato spazio a un parziale rimbalzo, interrotto però dal ritorno dei venditori nel finale di seduta. È cominciata così l’ultima settimana di agosto, alla vigilia della fine “non ufficiale” dell’estate: settembre, storicamente, rappresenta sempre un’incognita per i mercati.

Venerdì tutti gli indici sono balzati di oltre l’1%, dopo che il presidente della Fed, Jerome Powell, a Jackson Hole ha lasciato intendere la possibilità di un taglio dei tassi già a settembre. L’S&P e il Dow Jones hanno così chiuso la terza settimana consecutiva in rialzo, mentre il Nasdaq ha ceduto lo 0,6% nei cinque giorni, poiché i massicci investimenti dell’economia nell’intelligenza artificiale sono tornati a essere messi in discussione.

Questa settimana l’attenzione sarà tutta rivolta al rapporto trimestrale di NVIDIA, che arriverà dopo la chiusura della seduta di domani. Il titolo, cresciuto dell’1% nella giornata di ieri, rappresenta l’ultimo grande annuncio della stagione per le “Magnificent 7”.

L’attesissima pubblicazione dei dati del secondo trimestre si preannuncia come una delle più importanti dell’intero ciclo. Le stime sugli utili per azione e sul fatturato restano sostanzialmente stabili, con attese di una nuova forte crescita in tutti i segmenti chiave.

Le previsioni future saranno decisive per la reazione del titolo, soprattutto dopo le recenti voci di una presunta “bolla” nel settore dell’intelligenza artificiale. Dall’inizio dell’anno, NVIDIA ha guadagnato circa il 35%, ben oltre il +10% dell’S&P 500.

Non va dimenticato che, a fine settimana, sarà pubblicato anche il rapporto sulla Spesa per consumi personali (PCE), il principale indicatore che gli investitori utilizzeranno per valutare la probabilità di un taglio dei tassi a settembre. Secondo il FedWatch Tool del CME, tale probabilità si aggira intorno all’83%.

Un taglio dei tassi a settembre non è però ancora certo: come sempre, la Fed ribadisce che tutto dipenderà dai dati. Significa che il rapporto PCE, in uscita venerdì 29 agosto, e quello sull’occupazione di venerdì 5 settembre potrebbero rivelarsi decisivi in vista della prossima riunione.

Perché la Fed rinunci a un taglio, l’inflazione dovrebbe sorprendere al rialzo e l’occupazione mostrare un’accelerazione significativa. Nulla è comunque scontato. È per questo che, da qui a inizio settembre, gli occhi degli operatori resteranno puntati su questi due appuntamenti cruciali.

Marco Bernasconi Trading

Gold Closing Imbalanceho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI🌞

Ciao belli,

il signor Gold ha chiuso toccando l’imbalance e ha reagito in notturna con una reazione di 350 pips.

Non rispettando il mio piano, certi trade cerco di evitarli.

resto in attesa di livelli più 'scontati' per entrare.

Intanto mi muovo su altri asset interessanti nel Forex.

Se volete analisi su altri pair, fatemelo sapere nei commenti o su TradingView in privato. S

arò felice di mandarvele.

📌Fondamentale Update

-Il presidente Trump ha licenziato la governatrice della Fed, Lisa Cook. Ha innescato incertezza sui mercati, indebolendo il dollaro e spingendo l’oro a un massimo di due settimane

-L'incertezza ha rafforzato l’oro come bene rifugio, mentre cresce l’attesa per un possibile taglio dei tassi nella riunione Fed di settembre

Tecnicamente, XAU/USD ha raggiunto i 3.387 USD nell’Asia session, poi si è aggiustato a +0,3 %, in scia alla pressione sui tassi e al clima di mercato incerto

Oro ben supportato nel breve termine, soprattutto dati i venti macro (tagli tassi Fed, fuga verso i rifugi)

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

NON SE L'ASPETTA NESSUNO (NOI SÌ) Che spettacolo signori, che mercato DEVASTANTE. Una forza, costanza e determinazione rialzista che pochi mercati hanno. BRIVIDI. C'è chi invece lo vuole shortare : "mercato troppo tirato, insostenibile, crolla tutto, ci sarà un crash epocale" e sti c***i gli ha sempre detto spx500: "vendete che vi spacco le gambe".

Non imparano mai. Un Somaro non sarà mai un cavallo di razza (con tutto il rispetto per quei bellissimi animali, ma qua stiamo parlando di somari umani).

Non fatevi fregare, questo è un mercato stra e stra long. Non cercate di prevedere crolli perché almeno per quest'anno non se ne parla. Ogni ritracciamento deve essere comprato, mi raccomando.

Come vedete io non uso indicatori, medie mobili o altro. Il grafico è nudo, perché sono tutte balle che creano solo casino!!

Detto questo, a mio avviso, il minimo è già stato trovato e piano piano verranno rotti i massimi storici. Ci aggiorneremo, ma vi posso già dire che questo impulso ha un targhet tra i 7400-7800 punti.

Come sempre 0 pippe mentali e 0 leva. Si compra senza paura e con determinazione. I massimi verranno fatti il prossimo anno e anche li sarà una ghiotta occasione long.

Spero di esservi utile e seguitemi miraccomando perché qua faremo tremare WALL STREET ve lo assicuro e sarà sempre GRATIS. Al prossimo aggiornamento ragazzi 🫡

BITCOIN È MORTOAvete capito bene sì: BITCOIN È MORTO.

Così dicevano i pipparoli ad ogni fase depressiva di questo strumento, ma poi, quasi per magia, risorgeva quasi come una fenice. Insomma lo sappiamo: quando non si conosce qualcosa, non lo si capisce, parte la caccia alle streghe.

Chi invece ha capito, ha forse COMPRESO che questa è la base della nuova e futura "realtà" che ci stanno preparando . Pensateci: bitcoin ci sta parlando di un cambiamento, che non è proprio positivo, ma che ci parla di un accantonamento dell'uomo, nei sui punti di controllo, a dispetto di una intelligenza artificiale e algoritmi matematici, che verrà posta come una sorta di stato di controllo sempre più marcato. Nessuno si beve più la balla dei "rappresentanti dei governi"? Beccatevi la truffa è l'in*****a dell'intelligenza artificiale. Forse terminator non era solo proprio un film... Ci voleva avvisare.

Detto questo signori, volevo condividere con voi la mia visione. SONO TORNATO E STA VOLTA SONO CA**I AMARI PER WALL STREET.

A mio avviso stiamo assistendo a un allineamento sempre più stretto con il tempo del 2017. La struttura di mercato (che tanti non VEDONO perché i cicli, analisi tecnica e bla bla bla) parla anche di questo. MANCA UN MASSIMO E NON SI DISCUTE.

110k saranno difficili da rompere, ve lo assicuro. Nel 2017 si trovò il minimo circa il 14 settembre, ma questa volta credo ci arriveremo almeno con una una settimana di anticipo, ma tutto può essere, IL MERCATO HA SEMPRE RAGIONE.

Mi aspettavo una ripresa oggi, c'è stata e ora deve spingere un po' più su, poi probabilmente faremo un doppio minimo o sporcheremo un po' più in basso. Tempo 3 mesi ricordatevelo dalla stesura del minimo, guardiamo al passato e vediamo che il tempo di rialzo dei precedenti "pump" è sempre stato di circa 3 mesi. Si va quindi come nel 2017 tra fine novembre e inizi mo di dicembre.

Targhet? Personalmente credo verso i 250-280k$, ma lo vedremo e vi aggiornerò nel tempo. Non mi faccio pippe mentali sui targhet. Questi sono strumenti di lungo termine, l'importante è uscire al punto giusto e non stare fuori dal mercato.

Fare Trading su bitcoin è veramente per pochi, troppo volatile e se si va in leva ci si fa male. Meglio entrare anche ogni mese con un pacco e probabilmente si fa meglio rispetto a chi vuole prevedere i minimi.

Signori ve lo prometto questo è solo l'inizio statene certi. Spero di essere per voi un faro e sarà tutto gratis SEMPRE

WisdomTree - Tactical Daily Update - 25.08.2025Powell (FED) apre al taglio dei tassi, ma con moderazione.

Borse globali toniche ad Agosto dopo un avvio stentato. MSCI World record.

L’incontro tra Trump e Putin in Alaska è ancora fonte di speranza di pace.

Commodities: metalli industriali in fermento, oro negletto, petrolio giù..

Jackson Hole, mercati e geopolitica: Powell apre uno spiraglio sui tassi. Il simposio dei “banchieri centrali”di Jackson Hole, in Wyoming (Usa), ha riportato sotto i riflettori la Federal Reserve. Il suo Chairman Jerome Powell ha riconosciuto il rallentamento del PIL, la debolezza del mercato del lavoro e i rischi ancora presenti sull’inflazione.

Tuttavia, dopo mesi di pressioni dalla Casa Bianca, il numero uno della Fed ha lasciato intendere che nei prossimi mesi non è escluso un cauto taglio dei tassi, seppur in un quadro di prudenza. Le parole di Powell hanno fatto da innesco: Borse in rialzo sia in Europa che a Wall Street. Milano e Madrid +0,7%, Parigi +0,5%, Francoforte +0,3% e Londra +0,2%. Negli Stati Uniti, rialzi più marcati con Dow Jones +1,9% e Nasdaq +2%.

Inflazione e consumi sotto la lente della FED: i dati PCE (Personal consumer expenditures) hanno mostrato un aumento dei prezzi del 2,6% su base annua a luglio, e del 2,9% al netto di energia e alimentari, numeri che confermano la persistenza di pressioni inflattive, rendendo ancora più delicato il lavoro della Fed.

Powell ha spiegato che la crescita nella prima metà del 2025 è scesa a +1,2%, circa la metà rispetto al +2,5% del 2024. Il rallentamento riflette soprattutto una frenata dei consumi, mentre il mercato del lavoro mostra segnali di deterioramento rapido. “I rischi sono al rialzo per l’inflazione e al ribasso per l’occupazione”, ha commentato.

Powell ha ricordato come i dazi introdotti negli ultimi mesi abbiano già iniziato a incidere sui prezzi al consumo. Un tema caldo, soprattutto alla luce dell’accordo tra Stati Uniti e Unione Europea sui dazi. Intanto il Canada ha annunciato la rimozione delle proprie contromisure tariffarie, eliminando i dazi su numerosi prodotti inclusi nel North-American Trade Deal.

I mercati guardano anche agli sviluppi geopolitici. Oggi, 25 agosto, i future di Wall Street e le Borse europee avanzano frazionalmente, in attesa dell’incontro tra Donald Trump e Volodymyr Zelensky alla Casa Bianca.

Un moderato ottimismo sul conflitto in atto in Ucraina è alimentato dal recente vertice in Alaska tra Trump e Putin. Trump ha ribadito che l’obiettivo è un accordo di pace complessivo per l’Ucraina, non un semplice cessate il fuoco, Mosca ha aperto a discutere un possibile modello Nato per Kiev.

Ottimismo diffuso nelle piazze asiatiche. A Shanghai, l’indice Composite è salito dell’1,2% a quota 3.740 punti, massimo da maggio 2015, e circa +20% dai minimi di aprile. Il CSI300 di Shanghai e Shenzhen ha segnato +1,5%, mentre l’Hang Seng di Hong Kong è salito dello 0,6%, con l’Hang Seng Tech a +2%.

In Giappone, il Nikkei225 ha inanellato l’ottava seduta positiva su dieci, in rialzo dello 0,6%, con lo yen stabile a 147,2 contro Us$: segna +9% in yen nel 2025, anche se la performance in euro si riduce a +2,7% per effetto della svalutazione dello yen sull’euro. In India, il Sensex di Mumbai ha guadagnato l’1,2%, complice la mancata introduzione di sanzioni ai compratori di petrolio russo. In calo invece Seoul: -1,2%.

Il clima di fiducia si riflette anche sugli indici mondiali. L’MSCI World ha toccato un nuovo massimo storico, segnando +12,6% da inizio 2025, con record aggiornati in cinque degli otto mesi dell’anno.

Brillano anche gli indici azionari emergenti, col relativo l’indice MSCI dedicato che guadagna +18,3% year to date, e toccano il record dal novembre 2021. Bene anche l’EuroStoxx600, +14,6% da inizio anno

Sul fronte delle commodities, il petrolio resta debole, sui minimi da oltre 2 due mesi, complice la prospettiva che il greggio russo continui a fluire senza restrizioni. Trump ha dichiarato che sospenderà i dazi a Cina e India sugli acquisti di petrolio russo se i negoziati di pace avranno successo.

L’indice Bloomberg Commodity, 100,30 dollari, è sui minimi da quattro mesi. Nell’ultima settimana hanno sofferto energia, metalli preziosi e minerali, mentre sono saliti i “coloniali” (caffè, cacao).

Anche l’oro resta volatile: dopo un calo dell’1,8% la scorsa settimana, oggi risale dello 0,7% circa (ore 11.00 CET).

Sul mercato obbligazionario, i dati macro americani più forti delle attese hanno ridimensionato le speranze di un taglio dei tassi da 50 bps a settembre.

Il Treasury decennale ha perso lo 0,3% e rende il 4,31%. In Europa, il Bund decennale è a 2,79% (-0,3% settimanale), mentre il BTP decennale si attesta a 3,59% (-0,6% settimanale). Lo spread resta sui minimi pluriennali a 80 punti base, ben sotto i 115 di inizio anno.

Occhi aperti su un paio di dti macro europei, quali l’indice Pmi flash di agosto, l’inflazione finale di luglio (attesa conferma al 2% tendenziale) e i dati dettagliati del PIL tedesco del secondo trimestre, in calo di -0,1% congiunturale e invariato anno su anno nella 1’ stima.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

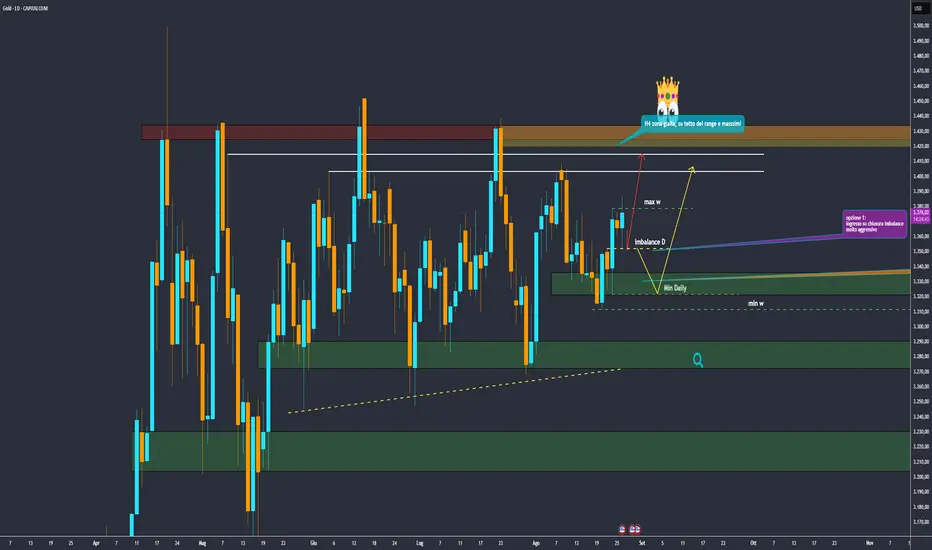

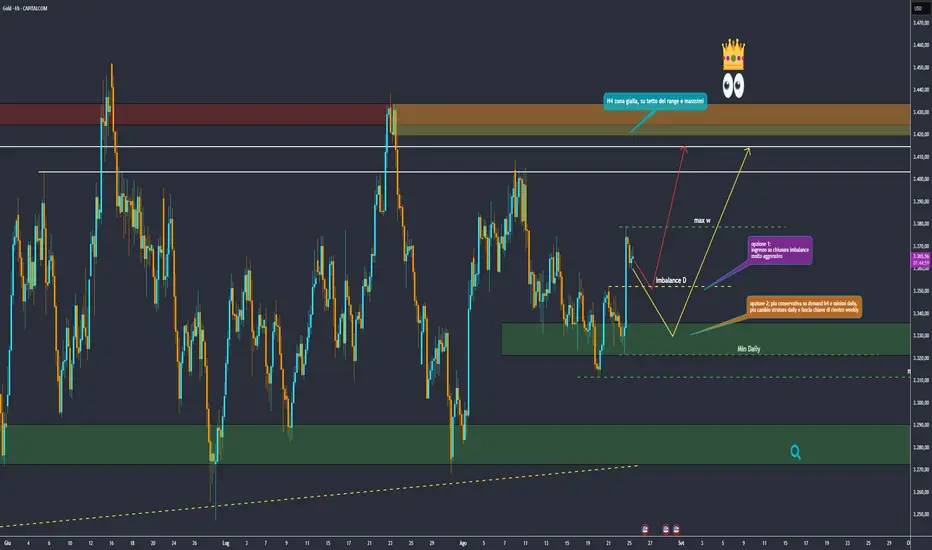

Gold – Last Summer Weekho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

Capital.com è il mio alleato per l’analisi tecnica: grafici fluidi, puliti e precisi!

🌞 BUON GIORNO A TUTTI🌞

ultima settimana di agosto.

attualmente continuo come da ultima analisi a cercare sempre posizionamenti long di gold da prezzi piu discount possibile,

attualmente le due opzioni sono queste:

la prima su imbalance daily molto rischiosa che personalmente eviterò.

la seconda molto meglio in fascia discount su zone chiave.

oggi è lunedi lascio correre e da domani vediamo come muoverci.

ci vediamo stasere alle 18:00 per analizzare i mercati insieme e preparare i set up.

📌 Aggiornamento Macro & Oro — 25 Agosto 2025

Venerdì scorso il discorso di Powell da Jackson Hole è arrivato con ritardo per via dei problemi di trasmissione. Situazione insolita, ma ciò che conta è il messaggio:

Sintesi del discorso di Powell:

Porta aperta a un taglio dei tassi già da settembre (se i dati lo permettono).

Economia ancora resiliente, occupazione vicina al massimo e inflazione ridotta rispetto ai picchi post-pandemia.

Rischi in aumento: inflazione legata ai dazi, crescita più debole per via di una forza lavoro rallentata dall’immigrazione.

📌Oro & Dollaro USA;

Il discorso ha spostato la Fed verso un bias accomodante. Con la politica già in territorio restrittivo e i rischi sull’occupazione crescenti, il mercato vede circa 75% di probabilità di un taglio da 25bps a settembre. Restano però i rischi inflattivi legati ai dazi, quindi l’attenzione sarà tutta sui prossimi dati.

📅 Settimana USA ricca di eventi:

Lunedì: Housing

Martedì: Ordini durevoli & Fiducia consumatori

Giovedì: Sussidi disoccupazione & PIL (2ª lettura)

Venerdì: Core PCE (dato chiave per la Fed e per l’oro)

🎯 Bias: Bullish

Con una Fed più dovish e liquidità ridotta, vedo interessanti occasioni di acquisto sui pullback fino al PCE di venerdì.

⚠️ Nota: ultima settimana estiva, volumi e liquidità ridotti. Mi aspetto più movimento dalla prima metà di settembre, quando i desk torneranno operativi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

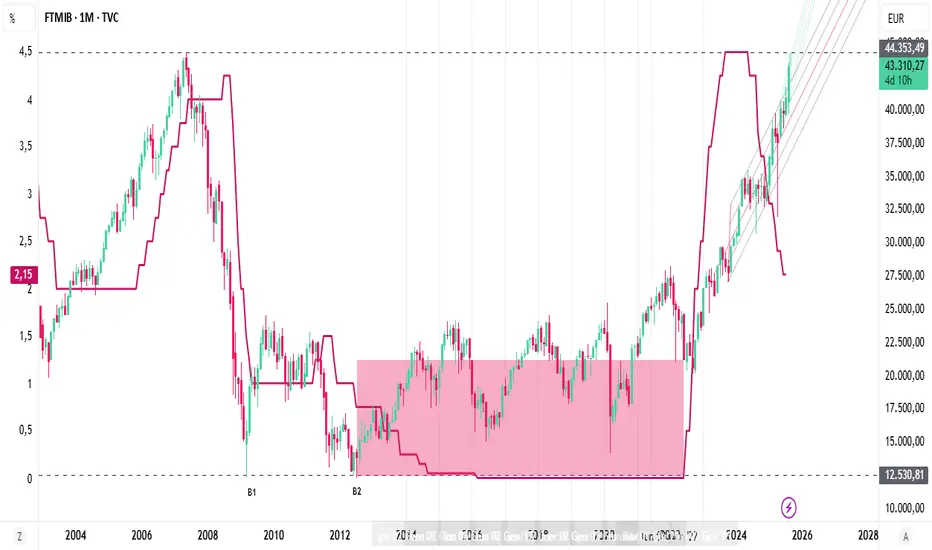

L'indice FTMIB ad un passo da...Buongiorno a tutti.

Ho voluto iniziare la mia settimana dal rientro dalle ferie con una riflessione sul nostro indice azionario.

Il nostro FTMIB è ad un soffio (2,4%) dai precedenti massimi pre-crisi 2008.

Ci sono voluti ben 17 anni prima che ciò avvenisse ed il merito, a mio parere, e dovuto a molteplici fattori di carattere macroeconomico, settoriale e di politica monetaria, ma c'è qualcosa di più...

Sicuramente la politica monetaria espansiva della BCE, con il quantitative easing e le iniezioni di liquidità, hanno sostenuto il mercato rendendo il comparto azionario più attrattivo rispetto quello obbligazionario.

Sicuramente la ripresa post-covid ed il PNRR hanno rilanciato il paese ed i suoi consumi, soprattutto nei settori energetici e delle infrastrutture.

Ma a fare la differenza è stato il rendimento dei titoli finanziari.

Sono state le nostre banche a fare la differenza, spinte dall'aumento dei tassi di interesse.

Se si osserva infatti il grafico, noteremo che l'indice ha avuto nei dieci anni dal bottom (B2) un rendimento del 70%. Quelli sono stati gli anni del lento, e pseudo stazionario, recupero: gli anni dei tassi di interesse al minimo. Gli anni che avrebbero dovuto portare al vero rilancio. Ma la vera crescita è avvenuta quando i tassi sono riaumentati, a causa del fenomeno inflattivo. E' li che il settore bancario ha dato il suo contributo, riprendendo a brillare.

Avrei altre considerazioni da fare, riguardo ad altre motivazioni, meno ovvie ma - io credo - più significative (tasso di investimento - gestione amministrativa - ecc), ma spererei che a riguardo si aprisse un dibattito.

Ho solo una domanda a tal proposito: cosa accadrà al comparto bancario, e pertanto al rendimento dell'indice, quando i tassi di interesse (ora al 2,15%) si saranno completamente sgonfiati?

...purtroppo non ci vuole molto a capirlo.

Pertanto, siamo prossimi al capolinea?

Un saluto,

Silvio.

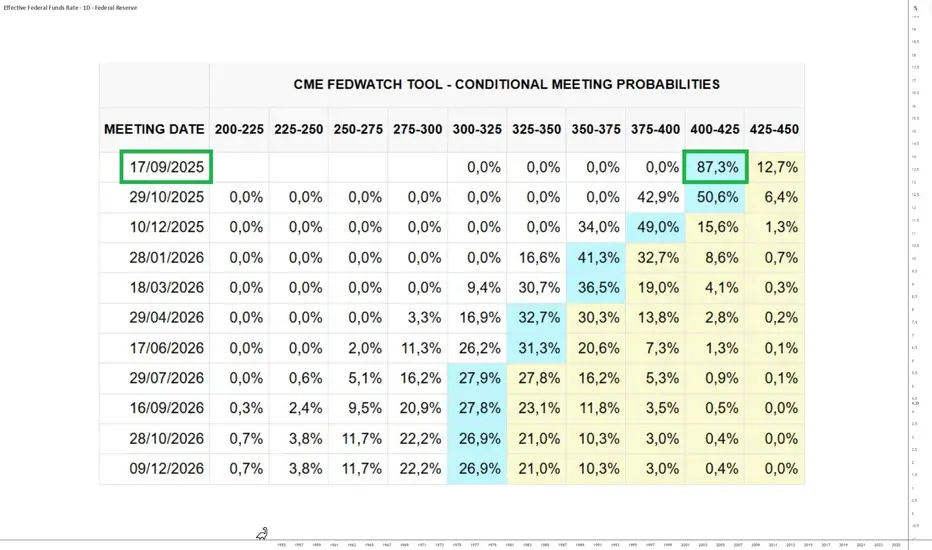

85% di probabilità di un taglio dei tassi il 17 settembre (FED)La conferenza stampa di Jerome Powell di venerdì 22 agosto era molto attesa, poiché ci si aspettava che esponesse i piani della FED per il percorso di politica monetaria da qui alla fine dell'anno. Va ricordato che il tasso sui federal funds non scende dal dicembre 2024 e che il mercato del lavoro statunitense comincia a mostrare segni di debolezza. Ma il tasso di inflazione PCE è più vicino alla soglia del 3% che al 2% e Jerome Powell è stato finora intransigente sull'obiettivo di inflazione.

Nessuna svolta da parte della Fed? Perno tecnico? La vera svolta della Fed?

Queste sono le domande che ho posto nell'articolo che ho pubblicato venerdì scorso prima della conferenza stampa di Powell a Jackson Hole.

Durante il suo discorso a Jackson Hole, Jerome Powell ha sottolineato le crescenti minacce all'occupazione statunitense. Ha lasciato intendere che l'allentamento monetario potrebbe essere presto in programma, sottolineando al contempo l'incertezza sull'inflazione dovuta ai dazi.

Possiamo quindi finalmente decidere tra:

1) Nessuna svolta della FED?

2) Il perno tecnico della FED (un taglio isolato dei tassi)

3) Un vero e proprio pivot della FED (una serie di tagli dei tassi fino a dicembre 2025)

Sì, penso che ora possiamo escludere lo scenario di nessun pivot entro la fine dell'anno. D'altro canto, resta aperta la questione se la Fed si limiterà a fare un pivot tecnico o si impegnerà in un vero e proprio pivot.

Powell è stato attento a rimanere cauto. Gli effetti dei dazi sui prezzi al consumo sono ora visibili e potrebbero alimentare un'inflazione più persistente. Questa incertezza spiega perché la Fed non si sia ancora impegnata in un percorso chiaro.

La decisione della Fed il 17 settembre, il 29 ottobre e il 10 dicembre dipenderà dai seguenti fattori:

- Inflazione PCE venerdì 29 agosto

- Il rapporto NFP di venerdì 5 settembre

- L'equilibrio di potere tra i 12 membri votanti del FOMC (ho scritto un articolo su questo argomento la scorsa settimana)

Le differenze all'interno della banca centrale complicano ulteriormente la situazione. Alcuni funzionari ritengono che sia urgente tagliare i tassi, vista la debolezza nella creazione di posti di lavoro confermata dal rapporto di luglio. Altri sono più cauti, temendo che una riduzione prematura dei tassi possa far aumentare l'inflazione. Un terzo punto di vista propone un approccio graduale: un aggiustamento limitato seguito da una pausa per valutare gli effetti sull'economia.

In ogni caso, Powell sembra aver ristabilito l'equilibrio tra occupazione e inflazione, quindi se il rapporto NFP del 5 settembre sarà deludente, un taglio dei tassi è quasi certo.

In questa fase, secondo il CME FED WATCH TOOL, la probabilità implicita di un taglio dei tassi il 17 settembre è del 85%.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

GBPUSD: quando l'analisi tecnica è chirurgica. Analisi macroeconomica sul cross

Fronte U.S.A.

Nel mese di luglio, le vendite di abitazioni esistenti hanno registrato un incremento del 2,0% su base mensile, recuperando sostanzialmente il calo osservato a giugno. Tale rimbalzo, sebbene incoraggiante, non modifica il quadro di fondo: il ritmo annualizzato destagionalizzato si attesta a 4,0 milioni di unità, in linea con la media registrata dall’inizio del 2025, confermando così una dinamica laterale del mercato.

Il persistere di condizioni di accessibilità sfavorevoli — tassi ipotecari elevati e prezzi delle abitazioni storicamente alti — continua a mantenere l’attività su livelli ben inferiori rispetto alle medie di lungo periodo. Parallelamente, l’offerta sta mostrando segnali di accumulo: a luglio, lo stock disponibile ha raggiunto 1,36 milioni di unità, massimo dal 2020. L’aumento dell’inventario riflette una domanda strutturalmente debole, con effetti diretti sulla dinamica dei prezzi. Infatti, il prezzo mediano delle abitazioni unifamiliari ha segnato un incremento marginale dello 0,3% su base annua, il ritmo più contenuto degli ultimi due anni, segnalando un significativo raffreddamento dell’apprezzamento immobiliare.

Sul fronte dell’edilizia residenziale, i dati mostrano un quadro misto. A luglio, i nuovi cantieri edili sono cresciuti del 5,2%, trainati da una ripresa sia nel segmento unifamiliare sia in quello multifamiliare. Tuttavia, il trend di medio periodo rimane debole: gli avvii unifamiliari risultano in calo del 6% da inizio anno, mentre i permessi edilizi segnano un arretramento del 12%. La resilienza dimostrata negli anni recenti dal comparto unifamiliare, sostenuta in passato da incentivi ai costruttori e da un’offerta di rivendita limitata, sta ora venendo meno, con vendite di nuove abitazioni che non riescono a tenere il passo con le nuove consegne.

Il deterioramento del sentiment è ben rappresentato dall’indice NAHB Housing Market Index (HMI), che ad agosto si è attestato su livelli prossimi ai minimi osservati durante la fase acuta della pandemia. Tale contesto suggerisce che i costruttori siano orientati a una ulteriore contrazione della produzione, con impatti negativi sugli investimenti fissi residenziali, già in contrazione nella prima metà del 2025 e destinati a rappresentare un freno alla crescita del PIL.

Il quadro macroeconomico appare ulteriormente complesso se si considera l’effetto di spillover del settore immobiliare: la correlazione positiva tra compravendite immobiliari e consumi in beni durevoli (materiali edili, arredamento) implica rischi al ribasso per la spesa delle famiglie. Inoltre, il potenziale rallentamento dell’occupazione nel comparto edilizio potrebbe amplificare gli effetti negativi sulla dinamica occupazionale complessiva, in un momento in cui il mercato del lavoro mostra segnali di progressivo indebolimento. Le richieste iniziali di sussidi di disoccupazione, pur restando su livelli relativamente bassi, evidenziano un trend di incremento che suggerisce crescenti difficoltà per i lavoratori disoccupati a reinserirsi rapidamente nel mercato.

Alla luce di questi elementi, la Federal Reserve appare sempre più orientata verso un allentamento della politica monetaria. I verbali del FOMC di luglio hanno evidenziato l’attenzione dei policymaker ai rischi al ribasso derivanti dal settore immobiliare, mentre nel recente Simposio di Jackson Hole il Presidente Powell ha sottolineato la disponibilità a intervenire qualora l’indebolimento del mercato del lavoro e la decelerazione della crescita dovessero accentuarsi. Le aspettative di mercato prezzano con probabilità crescente un taglio dei tassi di 25 punti base già nella riunione di settembre, con ulteriori riduzioni attese entro fine anno.

Sul piano strategico, la Fed ha inoltre aggiornato il proprio quadro di riferimento di politica monetaria, abbandonando formalmente il regime di Flexible Average Inflation Targeting (FAIT) introdotto nel 2020 e rafforzando la simmetria tra i due mandati di stabilità dei prezzi e massima occupazione. Questo implica una maggiore prontezza ad agire preventivamente in risposta a eventuali nuove pressioni inflazionistiche, pur mantenendo la flessibilità necessaria a sostenere il mercato del lavoro.

In sintesi, il settore immobiliare continua a rappresentare un punto critico per la crescita statunitense, incidendo sia direttamente sugli investimenti residenziali sia indirettamente sui consumi e sull’occupazione. In tale contesto, la politica monetaria rimane il principale strumento di mitigazione dei rischi macroeconomici, ma l’efficacia degli interventi dipenderà dalla capacità della Fed di bilanciare l’obiettivo di stabilità dei prezzi con la necessità di preservare la resilienza del mercato del lavoro.

Fronte Regno Unito

Nel Regno Unito, i dati sull’inflazione di luglio hanno sorpreso al rialzo, delineando uno scenario più complesso per la politica monetaria della Bank of England (BoE). L’indice dei prezzi al consumo (CPI) headline è accelerato al 3,8% su base annua, in aumento rispetto al 3,6% di giugno e oltre le attese di consenso per un incremento al 3,7%. Parallelamente, l’inflazione core si è attestata anch’essa al 3,8%, mentre l’inflazione dei servizi – componente particolarmente monitorata dai decisori di politica monetaria – è salita al 5,0% dal 4,7% precedente.

A trainare la dinamica inflattiva sono stati i costi dei trasporti, con le tariffe aeree che hanno registrato l’aumento più marcato per il mese di luglio dal 2001, riflettendo la concomitanza con le vacanze scolastiche. Sebbene le letture siano sostanzialmente in linea con le proiezioni della BoE pubblicate ad agosto, i dati confermano il rischio che le pressioni inflazionistiche possano protrarsi più a lungo del previsto. In tale contesto, un’inflazione prossima al 4% rende politicamente ed economicamente complesso giustificare ulteriori tagli dei tassi nel breve termine.

Il nostro scenario di base continua a prevedere due ulteriori riduzioni del tasso di riferimento di 25 pb ciascuna – una a novembre e una a febbraio – con un target al 3,50% entro l’inizio del 2026. Tuttavia, la persistenza delle pressioni inflattive o la resilienza del mercato del lavoro rappresentano fattori di rischio che potrebbero ritardare l’attuazione di tale percorso.

Sul fronte congiunturale, gli indici PMI di agosto hanno offerto un quadro eterogeneo. Il PMI composito si è attestato a 53,0, segnando il ritmo di crescita più sostenuto dell’ultimo anno, trainato dalla componente dei servizi (53,6 da 51,8), mentre il PMI manifatturiero ha evidenziato ulteriore debolezza, scivolando a 47,3. La solidità del settore dei servizi suggerisce che le pressioni inflazionistiche potrebbero rimanere persistenti, inducendo i policymaker più restrittivi a considerare l’attuale resilienza economica come ragione per rinviare ulteriori misure espansive.

Nel complesso, sebbene i recenti tagli abbiano contribuito a sostenere l’attività, la combinazione di una crescita più robusta nei servizi e di un’inflazione ancora elevata riduce sensibilmente le probabilità di un allentamento aggiuntivo nel corso del 2025. È verosimile che la BoE preferisca attendere segnali più convincenti di disinflazione prima di procedere con ulteriori riduzioni dei tassi.

Analisi tecnica sul cross

Nell'analisi tecnica pubblicata la settimana scorsa avevamo sottolineato zone di prezzo in cui il prezzo avrebbe potuto reagire in quanto zone ad alta confluenza. Richiamiamo, dunque, di nuovo l'attenzione all'analisi scorsa ripartendo da li, con un focus sul daily chart.

Come anticipato nella precedente analisi – alla quale si rimanda per un quadro contestuale più ampio – l’andamento dei prezzi ha confermato la rilevanza tecnica della Senkou Span A dell’Ichimoku Kinko Hyo, che sta attualmente agendo come resistenza dinamica. Dopo ripetuti test di tale livello, il mercato ha avviato una fase di correzione tecnica durante la settimana, culminata nella sessione di giovedì con un minimo intraday a 1,34056, in prossimità della soglia psicologica di 1,3400.

Tale area, precedentemente identificata come zona di alta confluenza tecnica, risultava già evidenziata nella nostra ultima analisi, poiché coincide con:

- il livello di Pivot Point S1;

- un’area di concentrazione di volumi (price action significativa);

- il ritracciamento di Fibonacci compreso tra 0,382 e 0,50, tipico punto di potenziale inversione o consolidamento.

Successivamente, il rimbalzo dei prezzi è stato sostenuto anche dal contesto macro-finanziario: in particolare, le dichiarazioni a tono dovish del Presidente della Federal Reserve, Jerome Powell, al Simposio di Jackson Hole hanno contribuito a ridimensionare le aspettative di ulteriori rialzi aggressivi dei tassi di interesse. Ciò ha generato un sentiment più favorevole al rischio e ha offerto supporto alla valuta.

Nella sessione di venerdì il prezzo ha infatti messo a segno un recupero significativo, registrando una performance giornaliera del +0,85%, con massimi a 1,3544 e chiusura a 1,3527, recuperando integralmente le perdite accumulate nel corso della settimana.

Dal punto di vista tecnico, sebbene il prezzo non sia ancora riuscito a superare la resistenza dinamica fornita dalla Senkou Span A, il quadro grafico conserva una propensione rialzista. La conferma di tale scenario avverrebbe con la rottura della suddetta resistenza, seguita dal superamento del livello psicologico chiave a 1,3600.

Sul piano degli indicatori, l’RSI si attesta a 55,31, valore che indica un margine residuo di spinta al rialzo senza segnali di ipercomprato, coerente con una potenziale prosecuzione del movimento ascendente.

In sintesi, il mercato si trova in una fase di consolidamento positivo, con livelli tecnici ben definiti:

- supporto primario in area 1,3400;

- resistenza dinamica sulla Senkou Span A;

- target successivo a 1,3600 in caso di breakout confermato.

Il posizionamento rimane quindi orientato verso un possibile rafforzamento della tendenza rialzista, pur in un contesto in cui gli sviluppi della politica monetaria statunitense continueranno a giocare un ruolo determinante nel breve termine.

ANALISI DEL COT

Analisi del COT su BRITISH POUND - CHICAGO MERCANTILE EXCHANGE

Vige meno pessimismo speculativo, in quanto il net short dei non-commercial passa a −25,2k grazie a short covering (−6,3k short) e nuovi long (+7,6k). Il rapporto short/long degli speculatori (~1,31) resta ribassista, ma in rientro. Con OI in aumento, la riduzione del net short è credibile (non dovuta solo a contrazione del mercato). I commercial restano net long (+20,8k) ma ridimensionano la posizione (−14,7k w/w), segnale di maggiore copertura contro apprezzamenti della sterlina. La forte polarizzazione tra gli Asset Manager e i Leveraged Founds aumenta drasticamente il rischio di movimenti direzionali più ripidi. Un proseguimento del rafforzamento della GBP potrebbe innescare ulteriori ricoperture da parte degli Asset Manager; viceversa, shock macro sfavorevoli porterebbero i fondi leva a liquidare long con effetto amplificante.

Analisi del COT sul Dollaro Americano - Chicago Mercantile Exchange

il bias speculativo resta ancora ribassista, ma in attenuazione, con i non-commercial che restano net short per 5.988 contratti; tuttavia, la riduzione più marcata degli short rispetto ai long (-1.629 vs -1.370) ha alleggerito la posizione ribassista di circa +259 contratti. In termini di intensità, il netto speculativo equivale a circa -20,7% dell’OI (-5.988 / 28.891), segnale di pessimismo moderato, non estremo.

Il calo dell’open interest (-1.519 w/w) insieme al taglio di posizioni su entrambi i lati nei non-commercial suggerisce riduzione del rischio in attesa di catalizzatori macro (prossimi dati su inflazione/PCE, mercato del lavoro USA, comunicazione Fed). Un OI in flessione può amplificare i movimenti di prezzo al sopraggiungere di sorprese macro, aumentando il rischio di short-covering in caso di rimbalzo del dollaro.

In conclusione, l'interesse speculativo resta ribassista sul dollaro americano, ma meno aggressivo rispetto alla settimana precedente. Ulteriori segnali di raffreddamento macro USA e guidance dovish, emersa nel corso della settimana conclusasi, rafforzerebbero la tesi di un USD debole, con possibile incremento degli short speculativi dopo il de-grossing attuale.

In conclusione, la sterlina mostra segnali di una possibile ripresa del sentiment rialzista: il net short è diminuito, la partecipazione è aumentata e gli hedger restano fortemente long. Tuttavia, la forte concentrazione espone il mercato a potenziali shock in caso di aggiustamenti repentini dei grandi operatori. il dollaro americano ha ancora speculatori short, ma in misura minore rispetto alla settimana precedente. Con gli hedger ancora long, il dollaro conserva una base difensiva. Tuttavia, il calo dell’open interest segnala un potenziale indebolimento della partecipazione e un rischio di reazioni brusche in caso di news rilevanti.

Il de-grossing sulla sterlina con speculatori che riducono gli short unito a una partecipazione attiva suggerisce potenziale spazio per un rafforzamento del GBP. Il dollaro, pur conservando una posizione più difensiva, mostra iniziali segnali di indebolimento sia dal sentiment che dalla riduzione dell’open interest.

Si ricorda che i dati COT CFTC, futures-only, sono aggiornamenti settimanali basati su posizioni a mercato chiuso del martedì, pubblicati il venerdì. Vanno integrati con analisi tecnico-macroeconomica per valutare scenari futuri. Il COT non è un segnale di breve periodo, ma un indicatore di posizionamento e flussi potenziali (hedging vs speculazione).

Powell apre al taglio dei tassi: Wall Street esplodePowell apre la porta al taglio dei tassi: ecco perché Wall Street è esplosa

Il Dow chiude a un massimo storico mentre Powell accenna a un allentamento

Tutto ciò che il mercato voleva venerdì 22 era che il presidente della Fed Jerome Powell lasciasse aperta la porta a un possibile taglio dei tassi a settembre, ed è esattamente ciò che ha fatto nel suo discorso a Jackson Hole. Le azioni sono salite vertiginosamente in seguito, concludendo con grande entusiasmo quella che era stata una settimana noiosa.

Gli investitori hanno apprezzato le affermazioni di Powell secondo cui potrebbe essere il momento di "aggiustare" la posizione di politica monetaria. Non solo le azioni sono decollate, ma anche le probabilità di un taglio dei tassi a settembre, secondo il CME FedWatch Tool. La probabilità ha superato il 90% dopo il discorso, attestandosi intorno all'83% alla chiusura, in rialzo rispetto al 73% di giovedì.

Nel frattempo, il Dow Jones ha finalmente chiuso venerdì 22 a un nuovo record per la prima volta quest'anno, salendo dell'1,89% (quasi 850 punti) a 45.631,74. L'S&P ha interrotto con entusiasmo il suo calo di cinque giorni, balzando dell'1,52% a 6.466,91, mentre il NASDAQ si è finalmente liberato dalla crisi tecnologica con un'impennata dell'1,88% (quasi 400 punti) a 21.496,54.

Il rally ha concluso positivamente una settimana deludente, caratterizzata da deludenti report sugli utili, vendite nel settore tecnologico e la crescente sensazione che un taglio a settembre potrebbe non essere così certo come sperato. Alla fine, il Dow Jones è avanzato dell'1,5% nei cinque giorni e l'S&P dello 0,3%, il che significa che gli indici hanno ora tre settimane consecutive di guadagni. Tuttavia, il NASDAQ non è riuscito a superare le turbolenze tecnologiche e ha chiuso in ribasso dello 0,6%, nonostante il rally odierno e le sedute positive per tutti i titoli del Mag 7.

A proposito di Mag 7, l'ultimo membro di quel gruppo d'élite pubblicherà i risultati la prossima settimana. NVIDIA (NVDA) scende in campo dopo la chiusura di mercoledì, in quello che sarà probabilmente l'evento più atteso della settimana, soprattutto dopo che il massiccio investimento nell'intelligenza artificiale è stato nuovamente messo in discussione di recente. Si prevede che gli utili siano aumentati di oltre il 47% su base annua, raggiungendo quota 1 dollaro, mentre i ricavi di oltre 46 miliardi di dollari suggeriscono una crescita di oltre il 50% rispetto all'anno scorso.

Non è esagerato affermare che Nvidia si è affermata come leader del più ampio ecosistema dell'intelligenza artificiale (IA), con i suoi chip che ne implementano i modelli. Si potrebbe immaginare che altri produttori di chip sviluppino in futuro le proprie offerte. Ma a questo punto, i chip di Nvidia sono praticamente ineguagliabili nell'implementazione dei modelli.

Le azioni Nvidia avevano faticato all'inizio dell'anno, a causa del peggioramento del sentiment nel settore dell'intelligenza artificiale in seguito all'annuncio di DeepSeek a gennaio. Ma è stato difficile mantenere il titolo in ribasso per un periodo prolungato, come dimostra la sua recente performance.

Oltre a NVDA, la prossima settimana includerà anche un altro importante dato sull'inflazione, con l'indice dei prezzi delle spese per consumi personali (PCE) di venerdì 22. L'ultima volta, il risultato mensile dello 0,3% aveva soddisfatto le aspettative, ma il risultato annuale del 2,6% è stato superiore dello 0,1% rispetto alle previsioni.

Marco Bernasconi Trading

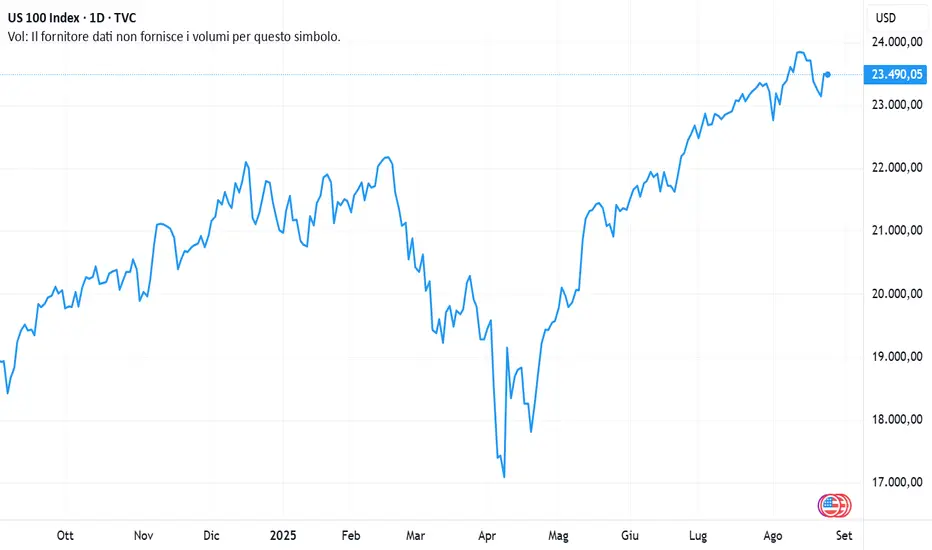

SCENARIO POTENZIALE PER IL FUTURES DEL NASDAQIl prezzo potrebbe continuare a scendere fino alla zona di 23.100, dove presente un SMT a bassa resistenza (considerati quali target del prezzo). qui potremmo pensare di entrare con una trade long essendo in zona discount del macro swing di riferimento (come può essere facilmente ravvisabile dalla lettura del grafico). Ulteriormente, a maggior sostegno di tale tesi, la presenza dell OB1 e OB2.

Today Jereme Powell Day ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI🌞

Ciao a tutti,

Oggi Jerome Powell parlerà al Jackson Hole Symposium (Wyoming).

È un evento cruciale perché il presidente della Fed spesso anticipa la direzione della politica monetaria per i prossimi mesi.

Dopo i recenti dati contrastanti (PPI più alto del previsto e segnali di crescita debole), i mercati restano in equilibrio.

Il tono di Powell sarà decisivo: rafforzare le aspettative di tagli ai tassi o rimandarli.

🔎 Scenario 1 – Hawkish (inflazione persistente, rischio tariffe)

Powell sottolinea che la disinflazione si è fermata e che la politica monetaria deve restare restrittiva “più a lungo”.

I mercati prezzano meno tagli nel 2025.

Gold Giu (USD più forte + rendimenti al rialzo)

USD Su (2Y oltre 3,95%)

🔎 Scenario 2 – Dovish (crescita rallenta, lavoro debole)

Powell evidenzia il mercato del lavoro più fragile e apre alla possibilità di allentare se le condizioni peggiorano.

Aumentano le scommesse su un taglio dei tassi già nel Q4.

Gold Su

USD Giu

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Mercati sotto pressione: perché il discorso di Powell è crucialeS&P in calo per il quinto giorno consecutivo in attesa del discorso di Powell

Le azioni restano intrappolate tra i deludenti risultati trimestrali di un importante rivenditore e l’attesa per le parole del presidente della Fed, Jerome Powell. Di conseguenza, nella giornata di ieri i mercati hanno nuovamente vacillato, con i principali indici ormai avviati a chiudere la settimana in territorio negativo.

L’S&P registra la quinta seduta consecutiva in calo, senza un solo segno positivo da inizio settimana. L’indice è sceso dello 0,40% a quota 6.370,17; il Nasdaq ha perso lo 0,34% (circa 72 punti), chiudendo a 21.100,31, mentre il Dow Jones ha lasciato sul terreno lo 0,34% (circa 150 punti), attestandosi a 44.785,50.

La giornata si era aperta con difficoltà a causa del rapporto sul secondo trimestre di Walmart (WMT). Il più grande rivenditore statunitense ha registrato un fatturato di 177,4 miliardi di dollari, superando di oltre l’1% le stime di consenso e rivedendo al rialzo le previsioni per l’intero anno fiscale. Tuttavia, gli utili sono risultati inferiori alle attese del 6,9%, il primo dato negativo dal 2022. Ancora più preoccupante, l’azienda ha lanciato un allarme sui dazi nella seconda metà dell’anno.

Lo sguardo degli investitori è ora rivolto al simposio annuale di Jackson Hole, dove Powell interverrà oggi. Pur non trattandosi di una riunione ufficiale della Fed, le sue parole potrebbero incidere sulle aspettative di politica monetaria. Negli ultimi giorni, infatti, le probabilità di un taglio dei tassi a settembre si sono ridotte, complice l’andamento dell’inflazione e i verbali dell’ultima riunione della Fed.

Secondo il CME FedWatch Tool, la possibilità di un taglio resta al 73,6%, ma si tratta di un calo di circa venti punti percentuali rispetto all’inizio del mese. Powell potrà dunque spegnere le residue speranze di allentamento o, al contrario, alimentarle di nuovo. Potrebbe anche scegliere una linea di prudenza, mantenendo il mercato nell’incertezza ancora per qualche settimana.

Gli operatori si attendono reazioni immediate. Un tono aggressivo, che sottolinei i rischi legati all’inflazione, potrebbe innescare una forte ondata di vendite; al contrario, un messaggio più accomodante, che indichi fiducia in un taglio dei tassi senza mettere a rischio la stabilità dei prezzi, verrebbe interpretato come segnale rialzista. In quest’ultimo scenario, la propensione al rischio si rafforzerebbe, indebolendo il dollaro e sostenendo i listini azionari.

Questo, dunque, è un passaggio cruciale: il tono di Powell potrebbe influenzare la traiettoria dei mercati fino a fine anno. Di norma il presidente della Fed evita sorprese, ma l’attuale contesto di incertezza tra inflazione e dazi rende ogni scenario possibile.

Tutti i principali indici restano in calo nella settimana che porta a venerdì. Il Nasdaq è il più penalizzato, zavorrato dalle forti pressioni sul comparto tecnologico, con una perdita del 2,5% negli ultimi quattro giorni. L’S&P arretra dell’1,3%, mentre il Dow Jones segna un ribasso più contenuto, pari allo 0,4%. Le borse rischiano così di interrompere la striscia positiva di due settimane consecutive di guadagni.

Marco Bernasconi Trading

Analisi del dato preliminare del PMI statunitense 08/2025I dati preliminari dei PMI statunitensi di agosto 2025 mostrano un quadro economico solido, indicativo di una crescita che potrebbe accelerare nel terzo trimestre. Questi dati, pubblicati da S&P Global, offrono indicazioni concrete sulle dinamiche di domanda, produzione, inflazione e mercato del lavoro negli Stati Uniti.

Secondo Chris Williamson, chief business economist di S&P Global Market Intelligence, il PMI flash combinato manifatturiero e servizi ha raggiunto livelli che indicano una crescita dell’economia americana a un tasso annualizzato del 2,5%. Si tratta di un miglioramento significativo rispetto alla crescita media dell’1,3% rilevata nei primi due trimestri dell’anno. Segnale importante è il rafforzamento della domanda, presente sia nel settore manifatturiero sia in quello dei servizi, che però sta mettendo sotto pressione la capacità produttiva delle aziende. In particolare, la crescita delle vendite ha causato un accumulo di lavori arretrati a livelli non visti dal picco delle limitazioni legate alla pandemia del 2022. Questi arretrati, insieme a un aumento record delle scorte di prodotti finiti, suggeriscono che le imprese stanno cercando di prepararsi a possibili difficoltà nelle catene di approvvigionamento future, un tema ricorrente dato il contesto di tensioni commerciali e tariffe. Dal punto di vista dell’inflazione, il quadro è chiaro e preoccupante per i mercati. Le aziende stanno trasferendo ai clienti i maggiori costi causati da tariffe e da una crescita dei prezzi degli input, portando a un aumento dei prezzi di vendita di beni e servizi al livello più alto degli ultimi tre anni. Questo suggerisce che l’inflazione dei prezzi al consumo potrebbe continuare a salire oltre il target del 2% fissato dalla Federal Reserve nei prossimi mesi.

Il messaggio è che la cosiddetta “reflazione”, cioè crescita economica accompagnata da inflazione in aumento, è probabilmente l’orizzonte più realistico per i mesi a venire. In questo scenario, le probabilità di un taglio dei tassi già a settembre si riducono drasticamente. I dati in arrivo, tra cui i Nonfarm Payrolls (NFP) e il Consumer Price Index (CPI) della prima settimana di settembre, saranno fondamentali per confermare questa tendenza. NFP deboli o un CPI superiore alle attese potrebbero azzerare definitivamente le aspettative di allentamento monetario.

In sintesi, i dati PMI di agosto sottolineano un’economia in buona salute ma con un’inflazione ancora sostenuta. Ciò significa adottare strategie che tengano conto di tassi elevati e potenziali sfide inflazionistiche e gestire con attenzione il rischio in vista di possibili movimenti repentini del mercato nei giorni cruciali di inizio settembre.

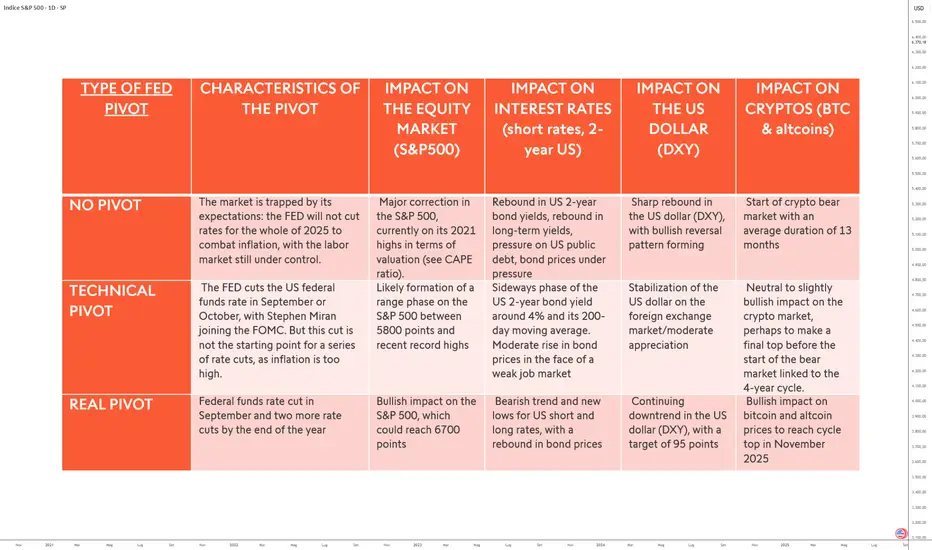

Fine 2025: 3 scenari della Fed e il loro impatto sul mercato La Fed non ha tagliato il tasso sui federal funds dalla fine del 2024. Analizziamo i 3 possibili scenari per il tasso sui Fed funds da qui alla fine dell'anno e l'impatto sul mercato azionario per azioni, obbligazioni, dollaro USA e Bitcoin.

La tabella seguente riassume i 3 possibili scenari e il possibile impatto sul mercato azionario.

1) Nessun pivot della FED per tutto il 2025 (il caso più ribassista per gli asset rischiosi del mercato azionario)

In questo caso, la FED manterrebbe i tassi invariati per tutto il 2025 al fine di continuare la lotta all'inflazione. Il mercato sarebbe intrappolato dalle sue aspettative, poiché prevede un allentamento da qui alla fine dell'anno. Sul mercato azionario, ciò innescherebbe una forte correzione dell'S&P 500, attualmente valutato a livelli vicini ai massimi del 2021. I tassi di interesse a due anni rimbalzerebbero, così come i rendimenti obbligazionari a lungo termine, con conseguente aumento della pressione sul debito pubblico statunitense e calo dei prezzi delle obbligazioni. Il dollaro USA dovrebbe registrare un forte rimbalzo, guidato da un modello tecnico rialzista, che lo renderebbe ancora più interessante sul mercato dei cambi. Infine, per le criptovalute, è probabile che si instauri un mercato ribassista prolungato, con una durata media stimata di tredici mesi (il famoso mercato ribassista del ciclo quadriennale del BTC), che segnerà un'importante inversione di tendenza per il Bitcoin e le altcoin.

2) Una svolta “tecnica” della Fed (1 taglio isolato dei tassi)

Questo scenario intermedio corrisponderebbe a un taglio dei tassi di riferimento già a settembre o ottobre 2025, dopo l'arrivo di Stephen Miran al FOMC. Tuttavia, questo taglio rimarrebbe isolato e non segnerebbe l'inizio di un ciclo prolungato di riduzione dei tassi, poiché l'inflazione sarebbe ancora troppo elevata. Sui mercati azionari, questo significherebbe una fase di consolidamento, con l'S&P 500 che si muove in un corridoio tra 5.800 punti e i suoi recenti massimi storici. I rendimenti a due anni dovrebbero stabilizzarsi intorno al 4%, aggirandosi intorno alla media mobile a 200 giorni, con un leggero aumento dei prezzi delle obbligazioni, soprattutto se il mercato del lavoro rimarrà debole. Anche il dollaro USA dovrebbe stabilizzarsi, con un moderato apprezzamento sul mercato dei cambi. Per quanto riguarda le criptovalute, l'impatto sarebbe da neutro a leggermente rialzista, con la possibilità di un ultimo picco prima che prenda piede il prossimo mercato ribassista legato al ciclo quadriennale visto per il Bitcoin.

3) Un “vero” pivot della FED (diversi tagli dei tassi da qui a fine dicembre 2025)