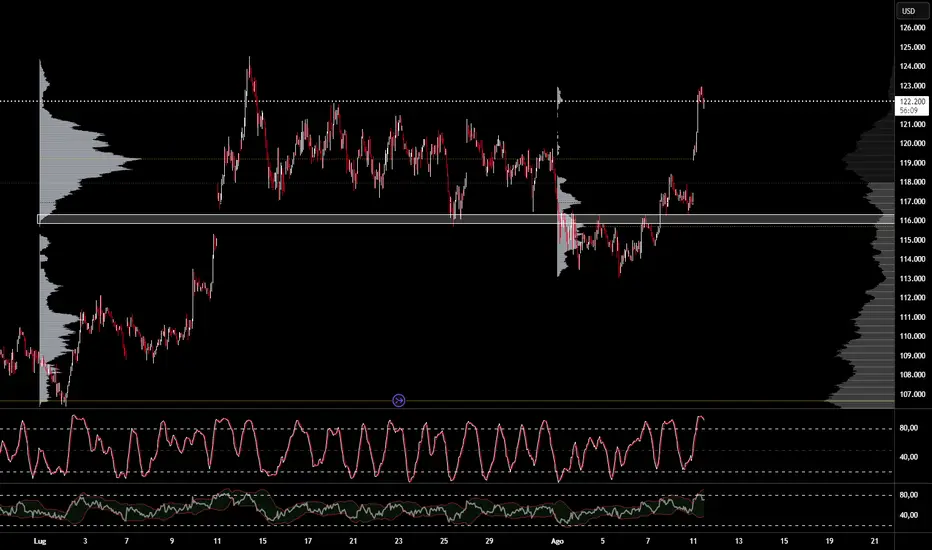

Taglio dei tassi FED il 17/09 - Un trucco?Dopo la pubblicazione dell'ultimo rapporto sul mercato del lavoro statunitense (il rapporto NFP), la probabilità che la Federal Reserve (FED) riprenda a tagliare il tasso sui federal funds è cambiata in modo significativo. Il tasso della FED è stabile dalla fine del 2024 e la probabilità implicita (si veda lo strumento CME FED Watch di seguito) di assistere a un taglio dei tassi dello 0,25% mercoledì 17 settembre supera il 90%.

Si tratta di una trappola? Il mercato è troppo ottimista?

1) Economia statunitense, verifica macro: un taglio dei tassi mercoledì 17 settembre è credibile in termini di crescita, occupazione e inflazione?

Un taglio dei tassi a settembre è fondamentalmente credibile? La situazione macroeconomica degli Stati Uniti è complessa, con una disinflazione in attesa in un contesto di dazi, ma con un mercato del lavoro che inizia a mostrare segni di debolezza. Jerome Powell ha sempre difeso lo status quo monetario fino a quando non ha avuto conferma che il tasso di inflazione PCE sottostante si fosse spostato verso il 2%. I dazi non sembrano causare una seconda ondata di inflazione, ma stanno mettendo in pausa la disinflazione, peggiorando al contempo il mercato del lavoro con il numero di disoccupati al livello più alto dal 2021. Questo è probabilmente il motivo per cui un taglio dei tassi potrebbe avvenire mercoledì 17 settembre.

2) Un taglio dei tassi mercoledì 17 settembre è credibile dal punto di vista dei rapporti di forza tra i 12 membri votanti del FOMC?

Dobbiamo tenere presente che un taglio dei tassi è possibile se e solo se 7 dei 12 membri del FOMC votano a favore di una riduzione dei tassi. Jerome Powell non ha diritto di veto e ha un solo voto come gli altri. L'arrivo di Stephen Miran aggiungerà un voto a favore del taglio dei tassi, ma i membri neutrali del FOMC dovranno ancora essere convinti. L'attuale equilibrio di potere tra i 12 membri votanti del FOMC non garantisce ancora un taglio dei tassi il 17 settembre.

3) Il rendimento delle obbligazioni statunitensi a 2 anni rimane il giudice ultimo del mercato e lo scenario di un taglio dei tassi a settembre è credibile finché questo rendimento rimane al di sotto della sua media mobile a 200 giorni

È il rendimento delle obbligazioni statunitensi a 2 anni a rappresentare al meglio la probabilità che la Fed intervenga sul suo tasso di interesse. Finché rimane al di sotto della sua media mobile a 200 giorni, lo scenario di un taglio dei tassi mercoledì 17 settembre è credibile. In definitiva, molto dipenderà dal prossimo rapporto sul mercato del lavoro statunitense, il rapporto NFP di inizio settembre.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Analisi fondamentale

WisdomTree - Tactical Daily Update - 13.08.2025Inflazione Usa stabile, si avvicina il taglio dei tassi della FED.

Trump esulta, l’economia e il gettito fiscale crescono, i prezzi no….

Trump e Putin: incontro in Alaska il 15 Agosto per soluzione guerra RU-UKR.

Wall Street, borse europee e asiatiche in pieno “risk-on mood”.

Inflazione USA stabile, borse in festa, ma il focus è ancora su dazi e geopolitica.

La seduta di ieri è stata dominata dal dato chiave dell’inflazione statunitense, che ha confermato le attese più ottimistiche degli investitori: a luglio, i prezzi al consumo negli USA sono cresciuti del 2,7%, invariati rispetto a giugno e inferiori alle stime di 2,8%.

Un segnale che alimenta le aspettative di un imminente allentamento monetario da parte della Federal Reserve.

Il mercato, secondo le rilevazioni CME FedWatch, attribuisce ormai un’altissima probabilità a un taglio di 25 punti base nel meeting di settembre. Dopo la pubblicazione del dato, le aspettative si sono ulteriormente rafforzate: la previsione di una riduzione del tasso target al 4%-4,25% è velocemente salita al 94,2%, in netto aumento rispetto all’85,9% di inizio settimana.

Trump è ancora al centro della scena. Il presidente Donald Trump ha colto l’occasione per ribadire la sua posizione sui dazi: “Non hanno provocato inflazione o problemi economici, ma portano migliaia di miliardi nelle casse del Tesoro”.

Trump ha anche attaccato la Federal Reserve e il suo presidente Jerome Powell, chiedendo un taglio immediato dei tassi. Non sono mancate frecciate a Goldman Sachs e al CEO David Solomon, accusato di aver sbagliato previsioni e invitato a “dedicarsi al suo hobby di DJ piuttosto che alla guida di una banca”.

Sul fronte commerciale, Trump ha annunciato una proroga di 90 giorni alla sospensione dei dazi aggiuntivi su merci cinesi, fino al 10 novembre, per favorire i negoziati.

La decisione ha sostenuto i mercati asiatici, col Nikkei giapponese che ha toccato nuovi record intraday, e ha migliorato il sentiment anche in Europa.

Un’altra seduta positiva, quella di ieri, 12 agoto, per i listini europei. Milano si è distinta come miglior piazza del Vecchio Continente, con un rialzo di +0,85% a 41.935 punti, massimo dal luglio 2007 e vicino alla soglia record dei 42.000. Parigi ha chiuso a +0,7%, Londra e Amsterdam a +0,1%, Madrid piatta, Francoforte in lieve calo, -0,1%.

Sul fronte valutario, euro/dollaro in rialzo a 1,167 (+0,45%), euro/yen a 172,7 (+0,3%), dollaro/yen a 148,1 (-0,1%).

Wall Street ha proseguito l’imponente rally iniziato a fine aprile: il Dow Jones ha guadagnato +1,10%, il Nasdaq +1,39%, e lo S&P500 +1,14%.

Jumboo M&A tecnologico: la “startup” di intelligenza artificiale Perplexity ha lanciato un’offerta da 34,5 miliardi di dollari per acquisire Google Chrome, cifra nettamente superiore alla valutazione stimata di 18 miliardi. Secondo il Wall Street Journal, l’operazione ha già il sostegno di importanti fondi di venture capital.

La spinta di Wall Street ha contagiato anche i listini asiatici e stamane, 13 agosto, il Nikkei ha chiuso a 43.275 punti, +1,30%, per la prima volta sopra 43.000.

Geopolitica e mosse italiane sui capitali cinesi. Naturalmente è fortissima l’attesa per l’incontro di Ferragosto in Alaska tra il Presidente Usa Trump e quello russo Putin, che potrebbe aprire la strada a una soluzione diplomatica del conflitto in Ucraina.

Nel frattempo, indiscrezioni di stampa riferiscono che il governo italiano, guidato da Giorgia Meloni, starebbe valutando misure per ridurre la partecipazione di investitori cinesi in società strategiche come Pirelli (37% Sinochem), Ansaldo Energia (12% Shanghai Electric) e CDP Reti (35% State Grid Europe Limited), in un’ottica di allineamento con la linea statunitense nei confronti di Pechino.

Ancora, sul fronte delle tensioni commerciali, emerge il caso Canada-Cina. Pechino ha annunciato dazi temporanei su prodotti derivati dalla colza canadese, dopo un’indagine che ha confermato pratiche di dumping. La misura segue il sovrapprezzo del 100% già imposto a marzo su olio, piselli e farina di colza, in risposta ai dazi canadesi sui veicoli elettrici cinesi. Il Canada, tra i maggiori produttori mondiali di colza, esporta principalmente verso USA e Cina.

Sul fronte corporate asiatico, la Borsa di Hong Kong ha comunicato la cancellazione della quotazione di Evergrande, colosso immobiliare cinese in profonda crisi, per mancato rispetto dei requisiti regolamentari e sospensione prolungata delle negoziazioni.

Sul fronte delle commodities, l’oro spot ha perso -0,2% a 3.334 dollari/oncia, complice il calo dell’avversione al rischio e le parole di Trump che ha escluso dazi sul metallo. Il petrolio WTI (greggio di riferimento Usa) è poco mosso, a 63,1 dollari/ barile, -0,1% (ore 09.00 CET).

Questa mattina, 13 agosto, le borse europee hanno aperto in rialzo di circa +0,3% (ore 11.00 CET), sostenute dal dato sull’inflazione USA sotto le attese che ha proiettato Wall Street a nuovi massimi storici.

Sul fronte macro, l’inflazione tedesca si è allineata alle previsioni, mentre da Bruxelles si attende l’attuazione dell’intesa politica sui dazi al 15% firmata a fine luglio in Scozia.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Is Gold Going On Vacation?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

🟨 GOLD:

Oggi è mercoledì.

Sto valutando una possibile espansione di Gold dal livello intermedio.

È un’operazione un po’ rischiosa, ma fattibile.

Attendo una conferma su H4 per entrare a mercato.

Sto anche monitorando altri asset sul forex.

Vi invierò gli aggiornamenti nel pomeriggio, così vi mostro le opportunità pronte per l’ingresso.

Domani pomeriggio usciranno i dati sui sussidi: massima attenzione.

🟨 macro e aspettative

-La CPI USA di luglio è salita dello 0,2 % (2,7 % su base annua), più bassa del previsto, rafforzando le attese per un taglio dei tassi da parte della Fed a settembre

-Il dollaro si indebolisce, aumentando l’appeal dell’oro come bene rifugio

-Il presidente Trump ha annunciato l’assenza di tariffe su lingotti d’oro importati, scatenando un calo dei futures (-2,4 %) e dello spot (-1,2 %)

-A livello globale, le tensioni commerciali USA–Cina si sono attenuate grazie a una tregua di 90 giorni, limitando potenziali rialzi dell’oro

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Analisi del dato CPI U.S.A. del 12 agosto 2025Nel luglio 2025, l’inflazione misurata dall’Indice dei Prezzi al Consumo (CPI) è rimasta stabile al 2,7%, leggermente al di sotto delle aspettative degli analisti fissate al 2,8%. Tuttavia, mentre l’inflazione generale è rimasta invariata, l’inflazione core, che esclude i prezzi dell’energia e degli alimentari volatili, ha mostrato una crescita a 3,1%, superando le attese del 3,0% e segnando il primo rialzo sopra il 3% da febbraio 2025. Questo dato indica una pressione inflazionistica sottostante più persistente di quanto il dato complessivo lascerebbe intendere.

Pressioni inflazionistiche su beni e servizi essenziali

Nonostante il tasso generale del CPI sembri contenuto, l’inflazione su molte categorie di beni e servizi di prima necessità continua a essere elevata, aggravando il costo della vita per i consumatori. Tra i settori con maggiori aumenti percentuali si evidenziano:

- Gas naturale per uso domestico: +13,8% su base annua, uno degli aumenti più significativi che pesa notevolmente sulle utenze domestiche.

- Riparazioni auto: +6,5%, riflettendo sia l’aumento dei costi delle componenti, sia le tariffe di manodopera.

- Servizi ospedalieri: +5,8%, indicativo delle pressioni crescenti nel settore sanitario.

- Elettricità: +5,5%, un altro segmento energetico in aumento.

- Assicurazioni auto: +5,3%, influenzate da dinamiche di mercato e rischi assicurativi.

- Carne e uova: +5,2%, riflettendo i costi più alti di produzione e approvvigionamento.

- Proprietà immobiliare: +4,1%, con implicazioni su mutui e costi di mantenimento della casa.

- Consumi fuori casa: +3,9%, che impatta il budget quotidiano delle famiglie.

- Affitti: +3,5%, una componente importante del costo abitativo.

Questi incrementi mostrano come la pressione inflazionistica sia concentrata soprattutto su spese fondamentali e fisse per molte famiglie americane, contribuendo a un impatto reale ben superiore al dato aggregato.

Tendenze recenti e contesto economico

Va sottolineato che l’inflazione core è in aumento da tre mesi consecutivi, un fenomeno che non si vedeva da settembre 2022. Questo indica che, nonostante i dati generali più moderati, i prezzi di beni e servizi al netto della componente energetica e alimentare stanno consolidando una crescita più stabile e una possibile resistenza alle politiche monetarie restrittive adottate dalla Federal Reserve.

Implicazioni per il mercato e il trading

Per trader e investitori, questi dati confermano un contesto di inflazione persistente, che può influenzare le decisioni relative ai tassi di interesse.

Un’inflazione core più robusta potrebbe indurre la banca centrale a mantenere, o anche irrigidire, la politica monetaria più a lungo del previsto.

I mercati energetici e dei beni di consumo fondamentali tenderanno a mostrare maggiore volatilità, offrendo sia opportunità che rischi.

I settori sensibili ai costi di energia, trasporti e sanità potrebbero subire pressioni sui margini aziendali o rialzi di prezzi che si riverberano sulle valutazioni azionarie.

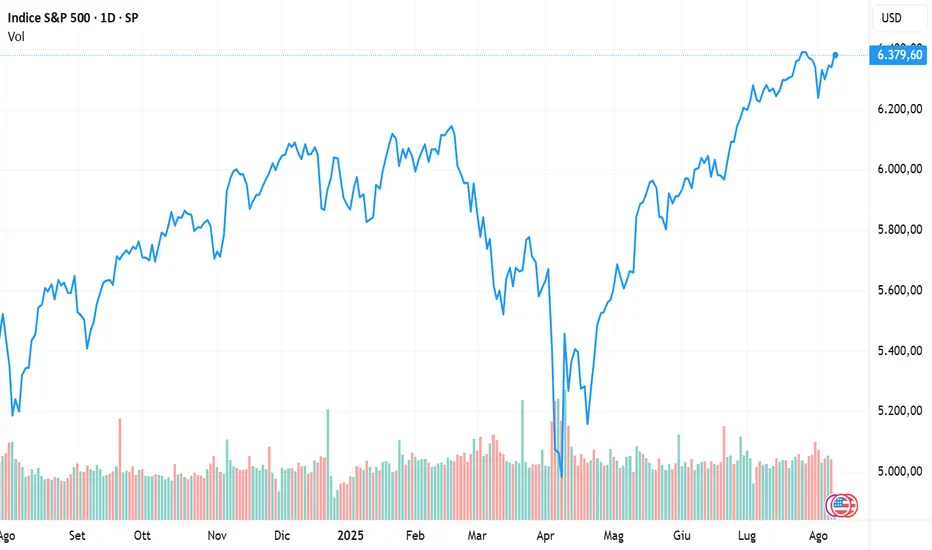

Mercati al top storico: un taglio dei tassi spinge le small capMercati ai massimi storici: l’attesa di un taglio dei tassi spinge le small cap

Le speranze di un taglio dei tassi alimentano nuovi record e un’impennata delle azioni a piccola capitalizzazione.

Il mercato appare sempre più fiducioso in vista di una riduzione dei tassi a settembre, soprattutto dopo il rapporto sull’indice dei prezzi al consumo (CPI) diffuso ieri mattina, che ha spinto due dei principali indici ai massimi storici e acceso i riflettori sulle small cap.

L’indice mensile dei prezzi al consumo è cresciuto dello 0,2%, mentre quello “core” è aumentato dello 0,3%, in linea con le attese. L’indice annuale ha segnato un +2,7%, risultando inferiore di 0,1 punti percentuali rispetto alle previsioni; al contrario, l’indice core su base annua è salito del 3,1%, ossia dello 0,1% in più rispetto alle aspettative. In ogni caso, i dati mostrano che i dazi imposti dal presidente Trump non hanno ancora determinato un’impennata dell’inflazione.

Il timore, condiviso da esponenti politici di entrambi gli schieramenti, da investitori di fama, dal settore retail e dal presidente della Fed, Jerome Powell, era che tali dazi potessero innescare un’inflazione galoppante. Finora, le rilevazioni indicano che ciò non si è verificato.

Nonostante nell’ultimo rapporto l’inflazione sia stata leggermente superiore alle attese, l’attuale quadro macroeconomico ha alimentato un vigoroso rally a Wall Street: nella sessione odierna, quasi l’80% dei titoli azionari è risultato in rialzo, sostenuto da volumi di scambio elevati.

Questo “clamoroso rally” ha portato l’S&P 500 a chiudere per la prima volta oltre quota 6.400, con un progresso dell’1,13% a 6.445,76 punti. Il NASDAQ è avanzato dell’1,39% (quasi 300 punti) fino a 21.681,90, con entrambi gli indici sui massimi storici. Anche il Dow Jones ha guadagnato l’1,1% (circa 483 punti) chiudendo a 44.458,61. Nel frattempo, il Russell 2000 ha vissuto una delle migliori sedute degli ultimi mesi, balzando del 3% a 2.282,78.

Potrebbe trattarsi, finalmente, della svolta verso i massimi storici che si attendeva? Al momento, sembra proprio di sì. I massimi di luglio sono stati superati e questo incremento del 3% porta ora i livelli record a portata di mano. Non sarebbe sorprendente vederli infranti a breve.

Con un’economia statunitense in piena espansione e tassi di interesse più bassi, si creano le premesse per un mercato decisamente rialzista. Molti titoli a piccola capitalizzazione, dati per spacciati nei mesi scorsi, potrebbero ora vivere una nuova fase di crescita, grazie alla prospettiva di liquidità a basso costo.

Secondo il CME FedWatch Tool, le probabilità di un taglio dei tassi il mese prossimo hanno superato il 93%, rispetto all’85% di ieri. Giovedì sarà pubblicato un nuovo rapporto sull’inflazione relativo all’indice dei prezzi alla produzione, mentre venerdì arriveranno i dati sulle vendite al dettaglio: entrambi contribuiranno a chiarire l’impatto che i prezzi e i consumi stanno avendo nel nuovo contesto tariffario.

Marco Bernasconi Trading

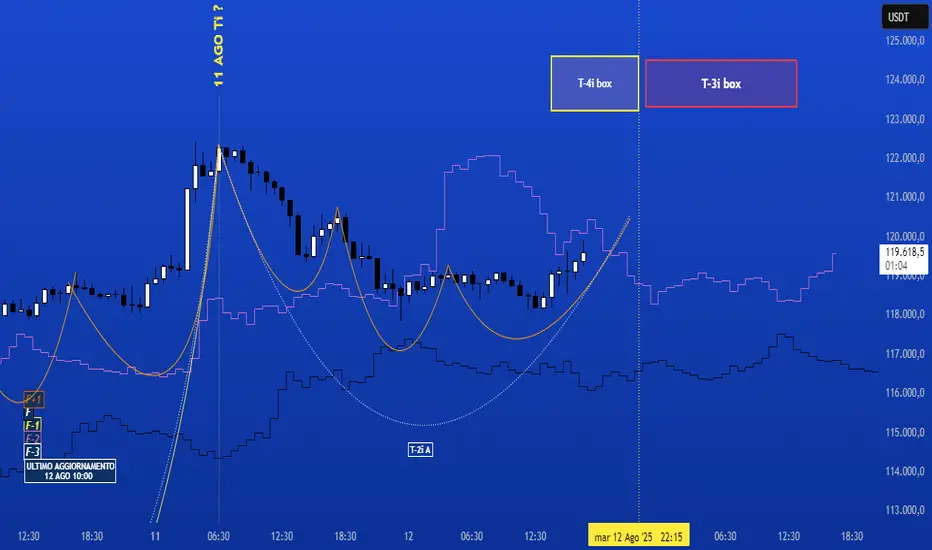

12 AGO | SUPPOSTA DEL GIORNOITA

Buona sera a tutti. T-2i in arrivo al Touché sulla sua FLD (in viola) questo attiva, dopo l'eventuale rimbalzo sulla stessa, un setup short in attesa di trigger per andare a caccia del TP su cFi (la FLD in nero)

buon slow trading a tutti

ENG

Good evening everyone.

T-2i is approaching the Touché on its FLD (in purple), which — after a possible rebound from it — will activate a short setup awaiting the trigger to hunt for the TP on cFi (the black FLD).

Wishing everyone steady and disciplined slow trading.

90 DAY Goldho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

🟨 GOLD:

Notizia lampo: Rinvio di 90 giorni delle tariffe

-Trump ha deciso un rinvio di 90 giorni dell’aumento delle tariffe che doveva colpire le merci cinesi.

La sospensione è stata estesa fino al 9 novembre 2025.

-Ha anche specificato che l’oro non sarà soggetto a tariffe, rassicurando i mercati del metallo prezioso.

I prezzi dell’oro hanno perso terreno.

La notizia che l’oro importato non subirà tariffe ha contribuito a questa discesa, calmando l’incertezza che aveva fatto volare i prezzi in precedenza.

I mercati asiatici sono saliti grazie al clima di tregua nei rapporti commerciali fra USA e Cina.

Cosa aspettarsi ora:???

-Riduzione della volatilità sull’oro

Adesso che il rischio tariffario sull’oro è passato, il prezzo potrebbe stabilizzarsi o consolidare la discesa.

Monitora i dati di questa settimana:

-Dati sull’inflazione USA (CPI)

-Decisioni della Fed sui tassi (attese riduzioni a settembre)

-Indici economici cinesi e notizie sul summit Trump-Putin (imprevedibili)

Scenario strategico

-Se l’oro si stabilizza sui miei livelli chiave potrebbe essere un buon punto per me, per valutare posizioni long moderate.

-Se invece la discesa accelera, valutero livelli di ingresso più cauti, aspettando conferme.

su zone sottostanti

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

WisdomTree - Tactical Daily Update - 12.08.2025Borse globali in salute, grazie a trimestrali sopra le attese.

Proroga al 10 novembre per definire nuovi dazi alla Cina: una buona notizia.

Guerra in Ucraina: Trump e Putin ne discuteranno in Alaska venerdì15.

Borsa di Tokio ai massimi storici, grazie anche allo Yen debolissimo.

L’avvio della settimana di Ferragosto ha visto le Borse europee chiudere in lieve calo, in un contesto dominato dalle incertezze geopolitiche e commerciali.

L’attenzione degli investitori resta puntata sul vertice di venerdì tra il presidente statunitense Donald Trump e l’omologo russo Vladimir Putin, con l’agenda che dovrebbe includere i dossier più caldi di politica estera, dall’Ucraina al Medio Oriente.

Sul fronte della guerra commerciale, i mercati hanno inizialmente temuto la scadenza del 12 agosto per l’entrata in vigore di nuovi dazi bilaterali USA-Cina.

La giornata si è però chiusa con un segnale distensivo: proroga fino al 10 novembre dell’aumento delle imposte doganali, concessa per dare tempo ai negoziatori di definire un’intesa definitiva. La decisione ha contribuito ad alleggerire le tensioni e migliorare il sentiment in chiusura.

Le piazze europee hanno comunque terminato la seduta in territorio negativo: Milano -0,1%, Parigi -0,6%, Francoforte -0,4%. Wall Street ha archiviato la giornata con un calo generalizzato: Dow Jones -0,45%, Nasdaq -0,30%, S&P 500 -0,25%. Malgrado un massimo intraday sfiorato dal Nasdaq, il comparto tecnologico non è riuscito a sostenere il rimbalzo.

Alcuni analisti, tra cui Barry Bannister e Thomas Carroll di Stifel, mantengono un approccio prudente: le loro stime indicano una possibile correzione fino al -14% per l’S&P 500 entro fine 2025, complice l’elevata valutazione post-rally da aprile, il persistere di pressioni inflazionistiche e segnali di raffreddamento della domanda. La strategia suggerita resta difensiva, privilegiando titoli con dividendi solidi.

Si chiude intanto la stagione delle trimestrali (Q2 2025) per le società quotate europee. Gli utili complessivi sono cresciuti del +3,1% anno su anno, un dato superiore alle previsioni di inizio anno che indicavano un calo dello -0,7%.

La sorpresa positiva è arrivata soprattutto dai settori finanziario (+11,4%) e sanitario (+15,4%), capaci di compensare la debolezza di comparti come beni di lusso e beni di consumo difensivi, penalizzati da domanda in calo — in particolare dagli Stati Uniti — e da pressioni sui prezzi.

Il rafforzamento dell’euro (+12% nell’ultimo periodo) ha pesato sui gruppi a forte vocazione export, ma non abbastanza da compromettere il quadro generale. Il settore bancario, in particolare, ha superato le stime e riportato i massimi dal 2008.

L’attenzione si sposta ora sul dato dell’inflazione statunitense di luglio, in uscita oggi, 12 agosto, considerato cruciale per confermare o meno le attese di un taglio dei tassi da parte della Federal Reserve a settembre. Il mercato, secondo il Cme FedWatch, attribuisce un’86% di probabilità a una riduzione di 25 punti base.

In calendario per venerdì 15 agosto anche i dati sulle vendite al dettaglio USA, che forniranno indicazioni sullo stato dei consumi nel terzo trimestre. Kevin Gordon, senior investment strategist di Charles Schwab, avverte che l’effetto indiretto dei dazi potrebbe essere un aumento dei prezzi interni, con il rischio di avviare una fase di “stagflazione” caratterizzata da inflazione alta e tassi di disoccupazione in crescita.

Sul fronte dei titoli di Stato europei, giornata di lieve flessione per lo spread BTp-Bund, sceso a 81 punti base (-1 rispetto a venerdì). Il rendimento del decennale italiano benchmark è salito di un punto al 3,51%, dal 3,50% della vigilia.

In controtendenza rispetto a Europa e USA, le Borse asiatiche hanno aperto la settimana con rialzi. Tokyo ha messo a segno un +2,15% portando il Nikkei 225 su nuovi massimi storici, oltre il picco di luglio 2024. Il rally è stato sostenuto dal deprezzamento dello yen, arrivato a quota 148,30 sul dollaro, complice l’aspettativa di un ulteriore rinvio della stretta monetaria da parte della Bank of Japan e le incertezze politiche interne dopo la perdita della maggioranza al Senato da parte del governo guidato da Shigeru Ishiba.

Sul mercato valutario, l’euro scambia a 1,161 dollari (stabile da ieri) e a 172,2 yen (da 172,7), mentre il dollaro/yen è stabile a 148,3 (da 148,0).

Sul fronte energetico, il WTI (greggio di riferimento Usa) segna +0,3% a 64,2 dollari/barile. Il gas naturale europeo, scambiato sulla piazza TTF di Amsterdam, sale +0,5% a 33,1 euro/megawattora.

Il clima resta improntato alla prudenza, con operatori attenti a preservare il capitale in attesa di conferme sui fronti monetario e politico. La proroga della tregua commerciale tra Washington e Pechino ha momentaneamente allentato la pressione, ma la traiettoria di breve periodo sarà dettata dalle prossime mosse delle banche centrali e dagli esiti della diplomazia internazionale.

Le prossime sedute saranno guidate da tre fattori chiave:

- evoluzione geopolitica: attese per il vertice Trump-Putin del 15 agosto e possibili sviluppi nei dossier Ucraina e Medio Oriente.

- dati macro USA: inflazione di luglio e vendite al dettaglio di agosto come cartina di tornasole per la Fed e per il sentiment globale.

- mercati valutari ed energia: l’andamento dello yen e le quotazioni di petrolio e gas restano driver sensibili, specie in un contesto di potenziale stagflazione.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Il surplus commerciale della Cina in crescitaNegli ultimi 12 mesi, la Cina ha registrato un surplus commerciale complessivo di oltre 1,2 trilioni di dollari, un record storico che segna un raddoppio rispetto a cinque anni fa. Questo aumento straordinario riflette il forte rimbalzo delle esportazioni cinesi a livello globale, anche escludendo gli Stati Uniti, e la crescita del surplus manifatturiero che ha raggiunto i 2 trilioni di dollari, superando i livelli storici mai visti in nazioni esportatrici come Germania e Giappone.

La dinamica del surplus commerciale

Il surplus commerciale, ossia la differenza positiva tra esportazioni e importazioni di beni, è significativamente cresciuto negli ultimi anni grazie alla capacità della Cina di rafforzare le sue esportazioni verso mercati diversi dagli Stati Uniti. Negli ultimi 18 mesi, le esportazioni cumulative verso il resto del mondo (escluso il mercato americano) sono cresciute di circa 400 miliardi di dollari, toccando un record di circa 3,2 trilioni di dollari Questa espansione commerciale si è realizzata nonostante le crescenti tariffe statunitensi imposte durante la disputa commerciale tra le due superpotenze. Le aziende cinesi hanno saputo diversificare i mercati di destinazione, incrementando le spedizioni verso paesi dell’Asia sud-orientale, l’Unione Europea e altre regioni, mitigando l’impatto dei dazi e mantenendo un flusso di export solido e crescente.

Surplus manifatturiero ai massimi storici

Oltre al surplus commerciale generale, la Cina ha battuto un altro record storico nel suo surplus manifatturiero, arrivando a 2 trilioni di dollari. Questo dato evidenzia il ruolo dominante della Cina come “fabbrica del mondo”, con una produzione industriale altamente competitiva e un’esportazione di prodotti manifatturieri che supera ampiamente quella di paesi noti per la loro capacità produttiva avanzata. Il surplus manifatturiero cinese supera non solo i livelli di Germania e Giappone, due riferimenti globali storici, ma sottolinea anche l’enorme peso della manifattura cinese nell’economia mondiale, confermando la posizione del Paese come leader indiscusso nelle esportazioni di beni industriali.

Impatto e contesto globale

Il sorpasso e l’espansione del surplus commerciale cinese avvengono in un contesto di crescenti tensioni commerciali con gli Stati Uniti, che hanno imposto tariffe significative sulle merci cinesi negli ultimi anni. Tuttavia, la Cina è riuscita a bilanciare questa pressione attraverso accordi commerciali con altri paesi e strategie di diversificazione. I dati più recenti evidenziano che, sebbene le esportazioni verso gli Stati Uniti siano diminuite – con un calo del 20% circa negli ultimi mesi – quelle verso altre regioni come Europa, Giappone e Corea del Sud sono aumentate sensibilmente. Questa resilienza sottolinea la robustezza e l’adattabilità della produzione cinese.

La capacità della Cina di continuare a espandere il surplus dipenderà da fattori quali la gestione delle relazioni commerciali con gli Stati Uniti, l’evoluzione della domanda globale e la sua strategia di crescita economica interna ed esterna.

Inizio di settimana a rilento con i dati CPI in arrivoDopo una solida performance nella settimana appena trascorsa, i mercati azionari hanno faticato a riprendere slancio lunedì, mentre gli investitori attendono i dati sull’inflazione, che potrebbero influenzare la prossima mossa della Federal Reserve.

Il NASDAQ è arretrato dello 0,30% (circa 64 punti), scendendo a 21.385,40 dopo aver toccato un massimo storico. L’S&P 500, partito a meno di un punto dal proprio record, ha chiuso in calo dello 0,25% a 6.373,45. Il Dow Jones ha perso lo 0,45% (circa 200 punti), attestandosi a 43.975,09.

Il presidente Trump ha annunciato un rinvio di altri 90 giorni nell’inasprimento dei dazi contro la Cina, mentre i due Paesi proseguono le trattative per un accordo di lungo periodo. Tuttavia, l’attenzione del mercato è rivolta soprattutto al rapporto sull’indice dei prezzi al consumo (IPC) di domani, che potrebbe incidere sulle decisioni della Fed riguardo ai tassi di interesse nella riunione di settembre. Il mese scorso, tale rapporto era risultato lievemente superiore alle attese.

Le previsioni per domani indicano un aumento mensile dello 0,2% e un tasso annuo del 2,8%; per il dato “core” si attende un +0,3%. Un risultato superiore alle attese sarebbe interpretato come ribassista, sebbene uno o due decimi in più non dovrebbero avere un impatto eccessivo. Viceversa, valori in linea o inferiori alle previsioni potrebbero sostenere i listini. Non ho una previsione precisa, ma osservo che i prezzi delle materie prime stanno iniziando a salire, con l’eccezione del settore energetico.

Nel corso della settimana, gli investitori seguiranno anche altri indicatori, come l’indice dei prezzi alla produzione (PPI) di giovedì e le vendite al dettaglio di venerdì. Lo strumento CME FedWatch attribuisce attualmente una probabilità superiore all’85% a un taglio dei tassi nella riunione di settembre, percentuale schizzata verso l’alto dopo il deludente rapporto sulle buste paga non agricole diffuso a inizio mese.

Sono inoltre attesi numerosi interventi da parte di esponenti della Fed. Infine, va ricordato che il Simposio sulla politica economica di Jackson Hole si terrà dal 21 al 23 agosto, in un arco temporale cruciale tra i dati sull’inflazione di questa settimana e la prossima riunione della banca centrale statunitense.

Marco Bernasconi Trading

WisdomTree - Tactical Daily Update - 11.08.2025Dazi Usa in vigore dalla mezzanotte: Borse ancora cautamente ottimiste.

Trimestrali europee verso la conclusione con numeri confortanti.

Produzione industriale tedesca ancora debole, soffre dazi e Cina.

Bank of England tagli in risposta a debolezza congiuntura economica.

Mercati in equilibrio tra dazi, trimestrali e oro record.

Venerdì 8 agosto, nella prima seduta successiva all’entrata in vigore dei nuovi dazi statunitensi del 15%, l’atmosfera sui mercati europei si è mantenuta improntata alla cautela.

In assenza di dati macroeconomici rilevanti, gli investitori hanno concentrato l’attenzione sui rischi di una nuova “stangata” di Donald Trump sul comparto chip, con tariffe fino al 100%, e sul quadro più ampio delle dinamiche commerciali globali, il tutto mentre la stagione delle trimestrali volge ormai al termine.

Sul fronte della politica monetaria, il presidente USA ha nominato Stephen Miran, già parte della squadra che ha disegnato la strategia dei dazi, come membro ad interim del Board della Federal Reserve fino al 31 gennaio 2026, in sostituzione di Adriana D. Kugle, dimessasi.

Le Borse europee hanno archiviato la settimana in ordine sparso, con un mercato dominato dalle notizie sull’oro che ha segnato un nuovo massimo storico a New York, complice l’ipotesi di dazi sui lingotti.

Londra ha chiuso in calo, -0,14%, Francoforte -0,17%, mentre Parigi ha guadagnato +0,44%, Madrid +0,99% e Milano +0,56%.

L’impennata dell’oro è legata all’inclusione, da parte della US Customs and Border Protection (Cbp), dei lingotti da 1 kg, i più scambiati sul Comex, tra le merci soggette a dazi, nonostante il settore si attendesse un’esenzione.

Il prezzo ha toccato un massimo intraday di 3.534 dollari/oncia. La misura impatta soprattutto la Svizzera, che ha esportato negli USA 61,5 miliardi di Dollari di oro negli ultimi 12 mesi: con l’aliquota del 39%, l’aggravio tariffario stimato è di 24 miliardi.

Oltreoceano, Wall Street ha chiuso in buon rialzo, sostenuta da trimestrali solide e dalla resilienza delle big tech: Dow Jones +0,5%, S&P 500 +0,8%, Nasdaq +1,0%. Su base settimanale, l’S&P 500 è avanzato dell’1,6% (miglior performance in cinque settimane), il Dow Jones dello 0,9% e il Nasdaq del 2,9%.

Sul fronte energetico, il petrolio WTI ( greggio di riferimento Usa) è rimasto stabile a 64 dollari/barile. Gli operatori valutano da un lato le incertezze commerciali dovute ai dazi, in particolare il 50% sulle importazioni indiane, in risposta agli acquisti di greggio russo, e dall’altro le speranze di un allentamento del conflitto in Ucraina.

L’India, secondo importatore mondiale di petrolio russo, ha reagito sospendendo piani di acquisto di armi e aerei dagli USA e annullando la visita a Washington del ministro della Difesa Rajnath Singh.

Più distensiva l’impostazione americana nei confronti della Cina, dove i negoziati commerciali proseguono anche alla luce della forte dipendenza USA dalle terre rare di Pechino.

Il calendario politico segna una data chiave: venerdì 15 agosto, ad Anchorage (Alaska), è previsto l’incontro tra Donald Trump e Vladimir Putin, alla ricerca di una soluzione del conflitto in Ucraina. Ancora incerta la partecipazione del presidente ucraino Volodymyr Zelensky.

La settimana di Ferragosto si è aperta in rialzo per le Borse europee, col mercato che resta focalizzato sulla scadenza della tregua tariffaria con la Cina. Secondo fonti USA, Nvidia e AMD avrebbero accettato di versare al governo americano il 15% dei ricavi derivanti dalle vendite di chip AI al Paese asiatico.

L’agenda macroeconomica è scarna, ma cresce l’attesa per il dato di domani sull’inflazione USA, da cui il mercato teme un’accelerazione.

In un clima sempre teso, Trump ha attaccato l’economista Paul Krugman, definendolo un “barbone squilibrato” per le sue previsioni negative fin dal 2016, rivendicando invece massimi storici di mercato.

Sul fronte agricolo, il presidente ha invitato la Cina a quadruplicare gli acquisti di soia dagli USA: i future sul contratto più attivo al Chicago Board of Trade sono balzati del 2,38% a 10,11 dollari/bushel. Nonostante il rialzo, i prezzi restano sotto pressione per l’abbondante offerta globale e la concorrenza del Brasile.

In Italia, i dati Istat di giugno 2025 confermano una crescita dell’export del 4% su base mensile e del 4,9% annua (+0,8% in volume). Gli acquisti USA sono saliti del 10,3% prima dell’entrata in vigore dei nuovi dazi. Le importazioni italiane segnano +3,3% mensile e +4,8% annuo (+2,6% in volume).

In Asia, la seduta di inizio settimana vede mercati positivi, nonostante Tokyo fosse chiusa per il Mountain Day. Shanghai Composite +0,34%, Shenzhen Composite +1,46%, Hong Kong +0,19%, Sydney +0,43%.

Il focus è sulla possibile estensione della tregua commerciale di 90 giorni con gli USA, in scadenza domani, e sulle richieste cinesi di concessioni sui controlli all’export di chip AI.

In Europa, a metà mattinata, dopo un avvio positivo, i listini hanno rallentato, con gli investitori concentrati sulla scadenza dell’intesa Usa-Cina di Stoccolma e in attesa dei dati macro: in USA, l’inflazione e i prezzi alla produzione di luglio; in Europa, l’indice dei prezzi al consumo italiano oggi, seguito da Olanda e Portogallo domani, Germania e Spagna mercoledì, e Francia giovedì.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Mercati in Bilico tra Geopolitica, AI e Bitcoin da RecordMercati in Bilico tra Geopolitica, AI e Bitcoin da Record – Today’s Trading 11.08.2025Today’s Trading – 11.08.2025

👉🏼 MARKET BACKGROUND

I leader europei vogliono parlare con Trump prima che incontri Putin. Stanno cercando di contattare l’ex presidente statunitense prima del suo vertice in Alaska con Vladimir Putin, il quale chiede all’Ucraina di cedere Donbass e Crimea in cambio di un cessate il fuoco. L’Europa ribadisce che i confini non devono essere modificati con la forza e spinge per congelare l’attuale linea del fronte. Resta incerta la disponibilità di Mosca a rinunciare ai territori occupati, mentre gli Stati Uniti mostrano interesse a coordinarsi con l’Europa sul piano diplomatico.

Gli investitori stanno fuggendo dai titoli azionari ritenuti vulnerabili all’impatto dell’intelligenza artificiale. Aziende come Wix e Shutterstock hanno subito forti cali, mentre Nvidia continua a brillare. Gli esperti avvertono che la disruption dell’IA potrebbe portare a fallimenti e trasformazioni radicali in diversi settori. Anche se molte società stanno adottando la tecnologia, il sentiment rimane debole, con agenzie pubblicitarie e realtà tradizionali già colpite duramente. Wall Street resta in allerta di fronte a questa nuova era tecnologica.

Nvidia e AMD verseranno agli Stati Uniti il 15% dei ricavi derivanti dalla vendita di chip AI in Cina, in cambio di licenze di esportazione. Un accordo insolito, che potrebbe complicare i rapporti con gli alleati e scatenare l’opposizione di Pechino, per la quale i chip restano una risorsa strategica. Le restrizioni hanno già causato perdite a Nvidia, mentre la Cina rimane un mercato chiave per entrambe le aziende.

Secondo Goldman Sachs, saranno i consumatori statunitensi a pagare il prezzo più alto dei dazi imposti da Trump: la loro quota salirà dal 22% al 67%, con l’inflazione che potrebbe raggiungere il 3,2% entro dicembre. Finora le aziende hanno assorbito gran parte dell’impatto, ma è previsto un passaggio dei costi direttamente ai consumatori.

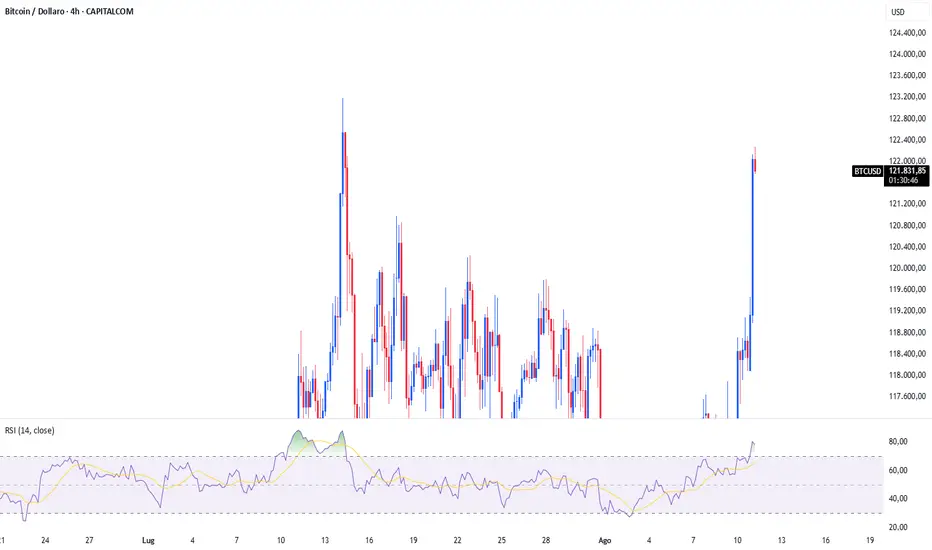

Il Bitcoin si avvicina al record storico toccando i 122.000 dollari, spinto dalla domanda di investitori istituzionali e aziende che accumulano titoli di tesoreria. Le riserve detenute dalle società di asset digitali hanno raggiunto i 113 miliardi di dollari. Anche Ether avanza oltre i 4.300 dollari, con un sentiment fortemente rialzista. L’obiettivo ora è il massimo storico di 123.205 dollari.

L’Arabia Saudita registra il più alto livello di produzione industriale dalla fine del 2022, con un +7,9% su base annua nel secondo trimestre, sostenuto dalla crescita petrolifera e manifatturiera. Il PIL avanza di quasi il 4% grazie anche alle politiche OPEC+. Il prezzo del petrolio necessario per il pareggio fiscale è stimato a 96 dollari al barile.

Infine, Palantir continua la sua corsa record: +2.500% e valutazione pari a 245 volte gli utili futuri, la più alta dell’S&P 500. Gli analisti mettono in guardia sul rischio di correzioni, ma molti investitori non vogliono restare fuori dal titolo.

-----------------------------------------------------------------------------

👉🏼 FOREX

Il mercato FX apre la settimana con il Dollar Index stabile a 98.148, in attesa dei dati sul PCE USA. Apertura di Londra senza grandi movimenti: EUR/USD fermo a 1,1660, solido sopra i supporti di 1,16 ma ancora lontano dal test di 1,17.

Sterlina più tonica a 1,3466, con segnali rialzisti sugli H4 che indicano possibili attacchi ai massimi di 1,36.

Bitcoin balza ai 122.250 dollari, confermando il trend primario long su tutto il comparto crypto.

-----------------------------------------------------------------------------

👉🏼 EQUITY

DAX in ritracciamento verso i primi LVN mensili a 24.140 punti: una rottura aprirebbe spazio fino ai 23.950.

Il Nasdaq lascia le aree dei 23.800 per puntare ai primi supporti di 23.600 punti. Il trend primario long resta valido fino al test dei 23.500.

Il Nikkei, dopo il rally fino a 42.600 punti, ritesta la media mobile a 21 periodi H1. Il trend resta solido, ma l’eccesso di corsa giustifica possibili prese di profitto e un ritorno verso i 42.000.

-----------------------------------------------------------------------------

👉🏼 COMMODITIES

WTI in calo verso i 63 dollari, con area di maggior interesse sui 61. Il comparto energy resta debole: il Natural Gas scende a 2,853 dollari, con rischio di nuovi minimi sotto i livelli di aprile.

Oro in ribasso dai massimi di 3.550 dollari ai 3.420, all’interno del range costruito dai minimi di maggio.

Buon trading!

🔹 Salvatore Bilotta

🌍 www.salvatorebilotta.com

Careful, Gold is Waking Upho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

🟨 GOLD:

Market tone:

Il sentiment di mercato è ormai chiaramente orientato verso un "late-cycle easing". Il debole report sul lavoro di luglio (+73k) e il terzo aumento consecutivo nelle richieste di sussidio hanno spinto al 90% le probabilità di un taglio di 25 bps da parte della Fed nel meeting del 17-18 settembre.

In sintesi: la politica monetaria più accomodante si combina con incertezze commerciali — un mix che favorisce oro e operazioni di steepening della curva (rendimenti a lungo termine in rialzo rispetto al breve) mentre mette sotto pressione il dollaro USA.

🎯 Outlook: BULLISH

A meno che i rendimenti a breve non tornino sopra il 4%, eventuali cali dell’oro verso zone piu basse sono potenziali aree di acquisto, sostenuti dalla domanda delle banche centrali e da un dollaro più debole.

come detto settimana scorsa neglio outlook la cosa migliora era cercare dei posizionamenti short, per poi andare a lavorare sul Long principale.

ha fatto tribulare ma attualmente sta procedendo.

Questa settimana sarà ad alta volatilità con:

-CPI USA (Martedì)

-PPI (Giovedì)

-Vendite al dettaglio (Venerdì)

Il deludente NFP di venerdì scorso (+73k vs 175k attesi) ha accelerato il repricing “dovish”, spingendo giù i rendimenti e su l’oro.

Tuttavia, le tensioni geopolitiche restano alte con le nuove tariffe annunciate da Trump contro India, Cina e Messico, aumentando l’incertezza inflazionistica.

La Fed probabilmente non si impegnerà a tagliare finché non vedrà più dati di inflazione morbidi:

il CPI sarà il driver chiave a breve.

🔑 Key Points

-Gold (XAU/USD): beneficia di rendimenti e USD più bassi dopo il NFP. La sorpresa del CPI guiderà il prossimo movimento.

-USD: Il DXY ha ritracciato dai massimi, penalizzato dai rendimenti in calo; un CPI più caldo invertirebbe rapidamente la rotta.

-Yields: Il 2Y USA è sceso sotto il 4,00% dopo il NFP; la curva si è inclinata a favore delle aspettative di easing, ma il rischio inflazione resta.

-Geopolitica: Le tariffe di Trump alimentano timori di stagflazione — inflazione alta ma crescita debole.

-Sentiment: Azionari cauti; S&P e Nasdaq fermi vicino a resistenze; utili ancora di supporto ma macro incerte.

📈 Bias & Forecast

Con i dati sul lavoro deboli e il rumore geopolitico, il bias resta bullish su oro e bearish su USD fino al CPI — a meno che l’inflazione non sorprenda al rialzo.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Confirmation bias nel tradingNel trading, uno degli errori cognitivi più comuni e dannosi, specialmente tra i trader alle prime armi, è il confirmation bias o bias di conferma. Questo fenomeno psicologico porta il trader a cercare, interpretare e valorizzare solo le informazioni che confermano le sue convinzioni preesistenti, ignorando o sminuendo invece quelle che le contraddicono. Comprendere questo meccanismo è essenziale per migliorare la capacità di analisi e prendere decisioni più equilibrate e redditizie.

Cos’è il confirmation bias

Il confirmation bias è una tendenza naturale della mente umana a confermare le proprie idee, evitando il disagio di doverle mettere in discussione. In ambito trading, ciò significa che un investitore convinto, ad esempio, della bontà di un asset come Bitcoin, tenderà a selezionare dati e notizie che supportano un’aspettativa rialzista, mentre minimizzerà o ignorerà segnali ribassisti o critiche valide. Questa distorsione porta spesso a perseverare in errore, mantenendo posizioni in perdita più a lungo del necessario, con conseguenze finanziarie rilevanti.

Sintomi e comportamenti collegati

I principali segnali del confirmation bias includono:

1) Negligenza dei fatti oggettivi e dati contrari.

2) Interpretazione delle informazioni sempre a favore delle proprie convinzioni.

3) Considerazione esclusiva dei dati che confermano il proprio punto di vista.

4) Ignoranza completa o rifiuto di informazioni sfidanti o contrarie.

Impatti sul trading

Il confirmation bias può compromettere gravemente la qualità delle decisioni sul mercato. Può portare a:

Gestione del rischio inefficace, come mantenere posizioni perdenti troppo a lungo.

Sovrastima eccessiva delle proprie previsioni, che alimenta euforia ingiustificata.

Mancata percezione di inversioni o cambiamenti di trend, perdendo opportunità di uscita o ingresso.

Rigidità mentale che impedisce di adattare la strategia alle nuove condizioni di mercato.

Come contrastare il confirmation bias

Per evitare questa trappola mentale, il trader deve allenarsi a osservare il mercato da prospettive diverse, valutando con equilibrio sia segnali rialzisti sia ribassisti. Alcune strategie utili includono:

Analizzare il mercato dal punto di vista sia dei compratori sia dei venditori, cercando di valutare quale forza prevalga.

Mantenere sempre aggiornate le proprie opinioni e pronti a rivederle in base ai nuovi dati.

Sviluppare un piano di trading chiaro con criteri oggettivi di ingresso, uscita e gestione del rischio, attenendosi alle regole.

Utilizzare strumenti e indicatori che forniscono segnali oggettivi e quantitativi, riducendo l’intervento emotivo.

Tenere un diario di trading per analizzare i propri errori di giudizio e riconoscere quando si cade nella trappola del bias.

Conclusioni

Il confirmation bias è un ostacolo psicologico potente nel trading che può portare a decisioni irrazionali e perdite finanziarie significative. Riconoscerlo è il primo passo per superarlo. L’approccio consigliato è quello di adottare una mentalità flessibile e critica, bilanciando sempre le proprie convinzioni con dati oggettivi e considerazioni alternative. Solo così un trader può migliorare la propria capacità decisionale e costruire nel tempo una strategia più efficace e sostenibile.

Fine settimana positivo con il NASDAQ a un nuovo massimo storicoFine settimana positivo con il NASDAQ a un nuovo massimo storico

Nonostante un inizio di agosto turbolento, i principali indici hanno registrato forti guadagni nel corso della settimana appena conclusa. È un ulteriore segnale che i timori degli investitori riguardo ai dazi si stanno attenuando, sebbene i prossimi dati sull'inflazione offriranno maggiore chiarezza sui loro effetti economici.

Il NASDAQ è salito dello 0,98% (pari a circa 207 punti) nella seduta odierna, raggiungendo quota 21.450,02 e segnando così la seconda chiusura record consecutiva. L’S&P 500 ha guadagnato lo 0,78%, portandosi a 6.389,45, a meno di un punto dal proprio massimo storico. Il Dow Jones ha registrato un incremento dello 0,47% (circa 206 punti), attestandosi a 44.175,61.

Su base settimanale, il NASDAQ ha messo a segno un rialzo del 3,9%, l’S&P 500 del 2,4% e il Dow Jones dell’1,3%. Tra le performance più brillanti spicca Apple (AAPL), in crescita di oltre il 13% nella settimana, dopo l’annuncio di ulteriori investimenti negli Stati Uniti per 100 miliardi di dollari.

Le tensioni tariffarie sono tornate alla ribalta in seguito alla scadenza fissata dal Presidente Trump, che ha comportato dazi più elevati per decine di Paesi. Sebbene la notizia abbia provocato una seduta di scambi contrastata giovedì 7, i titoli legati ai dazi non esercitano più l’impatto che avevano all’inizio dell’anno. Di conseguenza, i mercati sono riusciti a riprendersi.

Resta tuttavia incerto l’effetto dei dazi sull’economia. Pur in presenza di una stagione degli utili solida, molte aziende hanno segnalato che le tariffe doganali incideranno sui risultati. I dati sull’inflazione della prossima settimana potrebbero fornire ulteriori indicazioni, con l’indice dei prezzi al consumo (IPC) atteso per martedì e l’indice dei prezzi alla produzione (IPP) per giovedì. Nel mese scorso, l’IPC si era attestato leggermente al di sopra delle previsioni, mentre l’IPP risultava lievemente inferiore. Resta da capire se l’inflazione si manterrà stabile o inizierà a modificare la propria traiettoria.

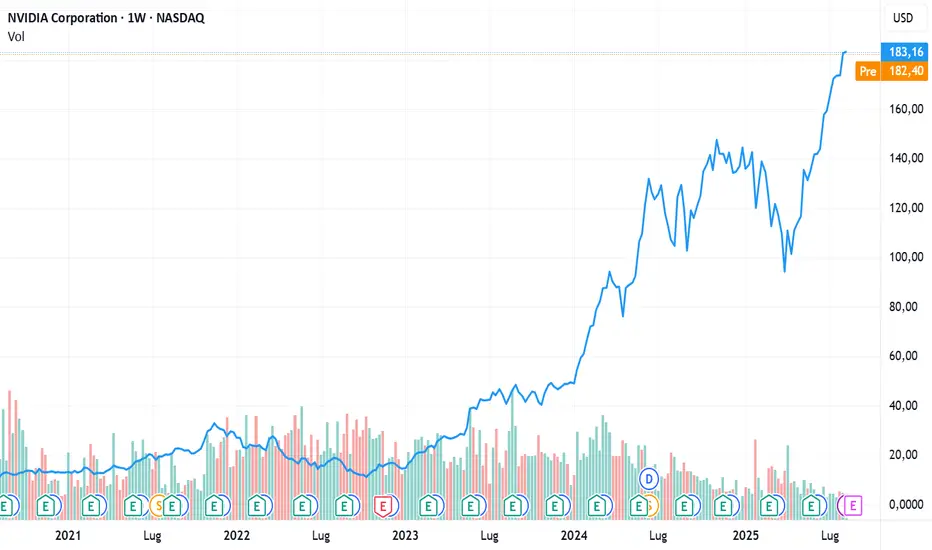

L’ultimo esponente della “Mag 7” a presentare i risultati sarà NVIDIA (NVDA), leader mondiale nel settore dell’intelligenza artificiale, che pubblicherà i propri dati solo il 27 agosto. La prossima settimana, tuttavia, sono ancora attese numerose trimestrali.

Con l’avvicinarsi della fase conclusiva della stagione degli utili del secondo trimestre, si può affermare con sicurezza che il quadro complessivo rimane solido e resiliente. Ancora più significativo è il miglioramento delle prospettive per il trimestre in corso e per i successivi, con un evidente trend di revisioni al rialzo, in particolare per il comparto tecnologico.

Sebbene tra il 9% delle società dell’S&P 500 che devono ancora rendere noti i risultati vi siano alcuni importanti operatori tecnologici, l’attenzione dei prossimi report sarà rivolta soprattutto al settore retail.

Il triplice rischio di martedìIl triplice rischio di martedì: dazi, taglio dei tassi da parte della RBA e inflazione negli Stati Uniti

Gli operatori finanziari dovranno affrontare un martedì intenso, con gli sviluppi dei negoziati commerciali tra Stati Uniti e Cina, la decisione politica della RBA e gli ultimi dati sull'inflazione negli Stati Uniti.

Scadenza dei dazi USA-Cina – martedì

L'attuale tregua tra Stati Uniti e Cina scadrà il 12 agosto, ma il segretario al Commercio statunitense Lutnick ha indicato che probabilmente sarà prorogata di 90 giorni. La Cina potrebbe anche dover affrontare un dazio aggiuntivo del 25% sulle importazioni di petrolio russo, come le misure già applicate all'India.

Annuncio della RBA – Martedì

La Reserve Bank of Australia dovrebbe tagliare i tassi, con un sondaggio Reuters che mostra che tutti i 40 economisti intervistati prevedono una riduzione di 25 punti base al 3,60%. Il mercato più ampio sta valutando una probabilità del 98% di tale risultato e una probabilità del 2% di un taglio più consistente di 50 punti base.

CPI USA – Martedì

L'indice CPI USA per luglio dovrebbe aumentare dello 0,2% su base mensile, portando il tasso annuo dal 2,7% al 2,8%. Wells Fargo osserva che i dati potrebbero mostrare ulteriori segni di un aumento dei dazi che si riflette sui prezzi al consumo.

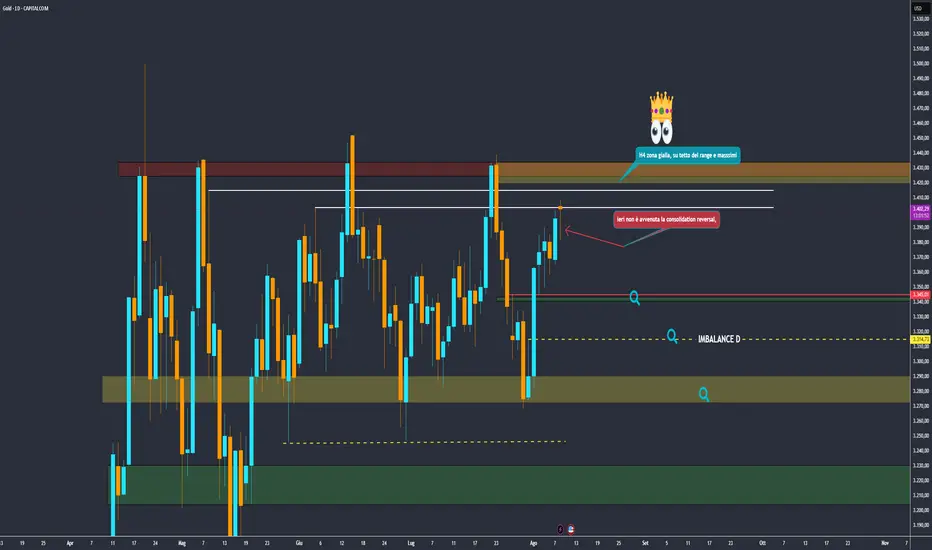

Macro & Geopolitics: Sell Rallies Until Data Proves Otherwise MARKETSCOM:OIL

1) More barrels are coming (or not leaving)

OPEC+ adds ~ 547–548 kb/d in September; next chance to “pause/reverse” isn’t until 7 Sep (JMMC) → supply hits first, policy rethink later.

Why bearish: incremental supply lands into a soft macro tape; rallies face overhead offers.

Russia export plan raised after refinery outages: loading program lifted above 1.77 mb/d, requiring extra Aframaxes; pressure on India to curb imports is ongoing, but flows are still being arranged.

Why bearish: seaborne availability persists despite sanction chatter.

Iran exports & floating storage stay elevated: trackers put exports ~1.8–2.2 mb/d with floating storage 25–70+ Mb clustered off Malaysia/Singapore and moving closer to China.

Why bearish: ready-to-draw barrels cap time-spread squeezes.

2) Demand side is cooling / less elastic at these prices

IEA OMR (Jul): 2025 demand growth ~700 kb/d, the slowest since 2009 (ex-COVID). Supply +2.1 mb/d in 2025 → surplus risk unless growth surprises.

Why bearish: baseline growth can’t absorb new OPEC+ barrels cleanly.

China pulse: Manufacturing PMI 49.5 (Jul)—contraction on export weakness.

Why bearish: the marginal buyer is slowing, limiting upside beta.

U.S. gasoline/fuels: EIA shows crude −3.0 Mb to 423.7 Mb (−6% vs 5-yr) on high runs (96.9%), but product draws are modest (gasoline −1.3 Mb; distillate −0.6 Mb). Next WPSR Aug 13.

Why bearish for flat price: strong runs ≠ booming demand; shoulder season looms.

3) Macro & trade policy headwinds

Tariff escalation: U.S. imposed an extra 25% duty on Indian imports (many lines now ~50%); secondary-sanctions chatter targets buyers of Russian crude (China/India). Weekly tape closed ~5% lower on these headlines.

Why bearish: tighter global trade, firmer USD → lower oil beta.

India’s pivot raises costs: dropping Russian barrels would add $9–12bn to India’s crude bill (SBI est.), implying demand elasticity to higher costs and a swing back to costlier Mideast barrels.

Why bearish: higher feedstock costs curb marginal demand.

4) Physical/flows pointing softer for flat price

U.S. crude exports fell to a ~4-yr low in July (~3.1 mb/d) as WTI lost overseas appeal. China bought zero for a fifth straight month.

Why bearish: weaker U.S. export pull reduces prompt tightness.

Time-spreads have eased from highs (Brent 6-month backwardation has been drifting; several desks flag softer prompt spreads through summer).

Why bearish: when backwardation compresses, it signals looser forward balances.

Brent/WTI price action: market ended the week ~5% lower on Russia-talks + tariff uncertainty; near-term rallies are being sold.

5) Positioning is not stretched long

Managed-money net length has eroded into early Aug (WTI net length sub-90k; latest print ~78–88k depending on cut), reducing squeeze risk.

Why bearish: with fewer longs to squeeze, rips may fade faster.

6) Saudi OSPs—bullish for spreads, not necessarily for flat price

Aramco raised Sept OSP to Asia: Arab Light +$1 to +$3.20 vs Oman/Dubai; other grades +$0.70–$1.20.

Interpretation: supports backwardation/sour diffs, but doesn’t defeat macro/tariff drags on outright prices.

Near-term catalysts (CEST)

Tue 12 Aug — EIA STEO (macro demand/supply revisions).

Wed 13 Aug, 10:00 — IEA OMR (Aug); 16:30 — EIA WPSR (inventories).

Sun 7 Sep — OPEC+ JMMC (first chance to pause/reverse the Sept add).

WisdomTree - Tactical Daily Update - 08.08.2025Dazi Usa in vigore dalla mezzanotte: Borse ancora cautamente ottimiste.

Trimestrali europee verso la conclusione con numeri confortanti.

Produzione industriale tedesca ancora debole, soffre dazi e Cina.

Bank of England tagli in risposta a debolezza della congiuntura economica.

La seduta di ieri e l’apertura odierna mostrano mercati attenti e selettivi, sospesi tra le nuove misure commerciali USA e segnali di allentamento monetario in Europa. Sullo sfondo, dati macro contrastanti, con un mercato del lavoro USA in raffreddamento e una produzione industriale tedesca in calo marcato, si intrecciano con la diplomazia internazionale e l’evoluzione della “guerra dei dazi”.

Dazi USA: scatta la mezzanotte, mercati in equilibrio tra cautela e ottimismo

Con un post su Truth, Donald Trump ha salutato l’entrata in vigore delle nuove tariffe doganali: “È mezzanotte! Miliardi di dollari in dazi stanno ora affluendo negli Stati Uniti d’America”. Il provvedimento, che include misure fino al 100% su determinati chip per le aziende che investono negli USA, ha generato reazioni contrastanti sui mercati globali.

In Europa la risposta è stata incoraggiante. Milano ha archiviato la seduta in rialzo, con il Ftse Mib a +0,93% a 41.392 punti. Spinta anche dalla prospettiva di un possibile incontro tra Vladimir Putin e Donald Trump per discutere di Ucraina, la seduta ha visto rialzi a Francoforte (+1,12% a 24.192 punti) e Parigi (+0,97% a 7.709 punti), mentre Londra ha perso lo 0,69% a 9.100 punti.

Banca d’Inghilterra: taglio tassi a 4%. Nel contesto macro europeo, la Bank of England ha ridotto i tassi di 25 punti base, portandoli al 4%, minimo da marzo 2023. La mossa mira a equilibrare inflazione persistente e crescenti timori per la crescita e il mercato del lavoro.

OCSE: reddito reale in rallentamento. I dati OCSE segnalano che, nel primo trimestre 2025, il reddito reale delle famiglie per abitante nei Paesi membri è cresciuto solo dello 0,1%, in linea con il PIL reale pro capite, entrambi in frenata rispetto al trimestre precedente (+0,6% e +0,4%). In Italia, il reddito reale ha registrato un +1,0% dopo il calo del trimestre precedente, mentre il PIL pro capite è salito dello 0,4%.

Brasile: timori per nuove tensioni commerciali. A Brasilia, il governo Lula teme che l’indagine avviata dall’USTR su presunti “attacchi alle società di social media statunitensi” possa preludere a un nuovo inasprimento dei dazi USA, già aumentati del 50%.

USA: mercato del lavoro sotto pressione. Negli Stati Uniti, le richieste settimanali di sussidi di disoccupazione sono aumentate di 7.000 unità a 226.000, superando le stime (221.000). Le richieste continuative sono cresciute di 38.000 a 1,974 milioni, oltre le attese di 1,950 milioni, toccando il massimo da novembre 2021. I dati rafforzano le previsioni di rallentamento delle assunzioni.

Germania: industria in contrazione. A giugno la produzione industriale tedesca è scesa dell’1,9% m/m (attese: -0,5%) dopo il -0,1% di maggio, con un calo tendenziale del 3,6%. Il crollo è stato trainato dai settori farmaceutico (-11%) e alimentare (-6,3%), mentre l’energia è salita del 3,1%. Gli analisti collegano la debolezza anche agli effetti della prima tornata di dazi USA.

Apertura mercati europei: cauto ottimismo Nella mattinata dell’8 agosto, le Borse europee hanno aperto in lieve rialzo (+0,3% in media alle 12.00 CET), in assenza di dati macro rilevanti. Gli operatori guardano alla possibilità di nuove tariffe al 100% sui chip e seguono con attenzione le trimestrali. Il settore della difesa è in calo dopo i conti di Rheinmetall (-8%), con ordini per 2,43 miliardi di euro nel trimestre, sotto le stime.

Focus geopolitico e Federal Reserve. Sul fronte politico, Trump ha nominato Stephen Miran — figura chiave nella strategia dei dazi — come membro ad interim del board della Federal Reserve fino al 31 gennaio 2026. Sul fronte diplomatico, il Cremlino ha confermato che Trump e Putin si incontreranno nei prossimi giorni, con sede ancora da definire.

Materie prime: oro in salita. I dazi USA sui lingotti d’oro da 1 kg hanno spinto il metallo prezioso a +0,64% a 3.394 $/oncia. Il Financial Times ha segnalato che il provvedimento è stato aggiunto a sorpresa e non è ancora chiaro se sia già operativo né se si applichi a tutti i paesi.

Giappone: intesa commerciale con gli USA. A Tokyo, la Borsa ha chiuso in forte rialzo (+1,85%), sostenuta dalla prospettiva di una distensione commerciale con Washington, che prevede la fine della cumulazione delle tariffe universali e la riduzione delle imposte sulle auto giapponesi. Lo yen è rimasto stabile. Da segnalare il rally di Softbank (+10%) dopo i conti trimestrali.

Politiche di investimento USA: novità per i fondi pensione. Trump ha firmato un ordine esecutivo che apre ai fondi pensione 401(k) la possibilità di investire in private equity, immobili, criptovalute e altri asset alternativi.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.