Micron Technology: Analisi tecnica e fondamentaleBuongiorno a tutti amici trader e investitori,

oggi porto un titolo che secondo la mia analisi si trova in un momento molto interessante. Andiamolo a vedere subito!

ANALISI FONDAMENTALE

Parliamo di Micron Technology, un’azienda leader globale nei semiconduttori, specializzata in soluzioni di memoria DRAM, NAND flash e unità SSD.

- CHI SONO I PRINCIPALI CLIENTI ?

Micron fornisce ai principali produttori di PC, server, device mobili, networking e automotive

Clienti noti: Intel ,Amazon, Google, Microsoft , HP, che generano circa il 30% delle vendite nette.

Micron serve anche hyperscaler e produttori di acceleratori AI che usano HBM3E, come NVIDIA , AMD, attualmente in cerca di più fornitori di memoria dopo le difficoltà della concorrenza.

- PRINCIPALI COMPETITOR ?

Micron è tra i top 3 produttori DRAM (circa 23% quota mondiale nel 2019), dietro solo a Samsung (~42%) e SK Hynix (~29%)

- OBIETTIVI PRINCIPALI PER IL 2025-2026

Dominio nel mercato HBM (High-Bandwidth Memory).

Micron prevede di raggiungere una quota di mercato nell’HBM in linea con la sua quota DRAM entro fine 2025 (circa 20–25 %).

La produzione di HBM4 (e HBM4E) è programmata in massa per il 2026; l’architettura offrirà +60% di banda e +20% in efficienza energetica rispetto a HBM3E.

- ESPANSIONE E PRODUZIONE INTERNA

Nuovi stabilimenti in costruzione in Idaho (avvio DRAM previsto 2027), espansioni in Virginia e fino a quattro fab in New York. Investimento di oltre $200 mld negli USA, di cui $150 mld per capacità produttive e $50 mld in Ricerca e Sviluppo, supportato anche da incentivi della CHIPS Act.

- TREND DEL FATTURATO E UTILE NETTO (ultimi 5 anni)

Ricavi (FY 2020–2024)

2020: $21,435 mld

2021: $27,705 mld (+29%)

2022: $30,758 mld (+11%)

2023: $15,540 mld (–49%)

2024: $25,111 mld (+62%)

Utile netto (FY 2020–2024)

2020: +$2,710 mln

2021: +$5,861 mln

2022: +$8,687 mln

2023: –$5,833 mln (perdita)

2024: +$778 mln

Dopo la caduta record del 2023, Micron ha mostrato una ripresa robusta nel 2024 grazie alla forte domanda AI. Il 2023 ha segnato un risultato negativo pesante, ma nel 2024 l’azienda è tornata in utile, seppur contenuto.

ANALISI TECNICA / TIMING DI ENTRATA

Adesso andiamo a vedere cosa ci dice il grafico di Micron osservando i timeframe daily (a sinistra) e weekly (a destra).

Dal weekly vediamo che dopo aver raggiunto un punto di eccesso nella settimana del 23 giugno in cui vedevamo il prezzo uscire fuori dalla banda superiore di Bollinger che coincideva con la fuoriuscita dal livello di eccesso dell'indicatore EVE, il prezzo torna giù a riprendere fiato e al momento sembra dirigersi verso l'area di supporto evidenziata dal rettangolo verde (95-85$).

Dal grafico daily vediamo che il prezzo si trova attualmente su una già buona area di supporto su cui potrebbe effettivamente rimbalzare o lateralizzare per qualche giorno.

L'indicatore del livello di fair value dal calcolo dell'EPS indica un prezzo più alto, stimando quindi che il prezzo attuale è inferiore al suo valore intrinseco.

L'indicatore Predictum indica un segnale positivo per il mese di agosto, invertendo anche la sua struttura da negativa a positiva.

CONCLUSIONE

Nonostante l'azienda abbia attraversato un periodo difficile nel 2023, grazie a investimenti strategici e alla crescita della domanda nel settore AI, sta tornando a crescere e a rafforzare la sua posizione di leader nel mercato delle memorie.

Con l’espansione della produzione e l’innovazione tecnologica prevista, il futuro dell’azienda appare molto promettente.

Il timing di ingresso/incremento sembra ideale vista la correzione fatta nelle ultime settimane e vista la struttura grafica dei prezzi. Potremmo vedere il prezzo scendere ancora un pò per qualche altro giorno ma sarà sicuramente ulteriore spunto di ingresso.

👍 Se vuoi vedere altri post simili metti un like/boost

🙋♂️ Ricordati di seguirmi per non perderti le mie future analisi

⚠️ Disclaimer: Questo post è a solo scopo informativo e non costituisce consulenza finanziaria. Fai sempre le tue ricerche prima di prendere decisioni di investimento.

Analisi fondamentale

WisdomTree - Tactical Daily Update - 01.08.2025Meno ottimismo a inizio agosto: pesano dazi e scontro Trump-Powell.

L’inflazione PCE di giugno non molla, +2,6% annuale e +0,3% mensile.

Il Dollaro archivia a luglio il primo recupero (+3,0%) dopo mesi di calo.

Oggi occhi puntati sui dati del mercato del lavoro Usa a luglio.

Il bilancio mensile di luglio si è chiuso in modo positivo sui mercati finanziari, grazie soprattutto a trimestrali da fuochi d’artificio nel mondo tech. Microsoft e Meta hanno superato le attese, confermando che l’economia digitale non rallenta: l’intelligenza artificiale non è più solo una promessa, ma già un motore di crescita. Microsoft ha raggiunto una capitalizzazione di oltre 4.000 miliardi di dollari, diventando la seconda azienda a farlo dopo Nvidia. Non solo: ha previsto una spesa record di 30 miliardi per potenziare l’infrastruttura AI, e Azure ha registrato un boom di vendite. Meta, da parte sua, ha guadagnato +11,2%, seguita da Microsoft con +4%.

Ieri, 31 luglio, Wall Street ha festeggiato inizialmente con l’S&P500 e il Nasdaq ai massimi storici, per poi chiudere in modo più cauto: Dow Jones -0,74%, S&P500 -0,37%, Nasdaq -0,03%. Il famigerato indice Bloomberg dei “Magnifici Sette” ha invece fatto segnare un +1,4% e nuovo record storico.

Anche Apple e Amazon hanno pubblicato risultati solidi, con Apple che ha superato le attese sugli iPhone: +13,5% di vendite, per 44,58 miliardi di dollari contro i 40,22 attesi. Amazon, però, ha subito una battuta d’arresto con un calo del -6% nell’afterhours, complice il primo impatto – seppur marginale – dei nuovi dazi sulla redditività.

Powell fermo sui tassi, ma Trump lo attacca di nuovo: sul fronte macro, la Federal Reserve ha deciso di non toccare i tassi. Il presidente Jerome Powell teme l’effetto dei dazi sull’inflazione, e adesso anche i dati sembrano dargli ragione. A giugno, il Core PCE, l’indicatore d’inflazione preferito dalla Fed, è cresciuto del +2,6% annuo (contro il +2,5% stimato) e del +0,3% mensile, in linea con le attese.

Ma Donald Trump non ha perso l’occasione per un attacco frontale: “Jerome ‘Too Late’ Powell lo ha fatto di nuovo! Troppo tardi, troppo stupido, troppo politico”, ha tuonato sul suo social Truth. Lo accusa di far perdere “migliaia di miliardi” al Paese.

Anche nel Vecchio Continente, le Borse chiudono comunque bene il mese, seppur con segni meno nell’ultima seduta, quella di ieri: Parigi -1,14%, Francoforte -0,81%, Londra -0,08%, Milano -1,56%. Gli investitori si dividono tra trimestrali e timori per i dazi USA, mentre arrivano dati contrastanti sull’inflazione: la Germania scende sotto il 2%, mentre Italia e Francia salgono lievemente oltre le attese.

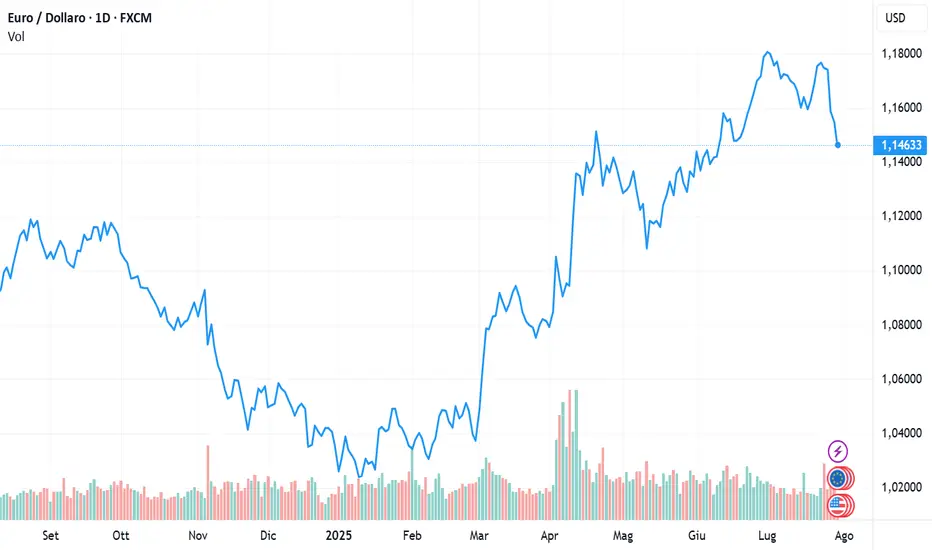

Anche il mercato valutario si muove: Euro/Dollaro a 1,141, sui massimi da un mese e mezzo, con un +3,2% a luglio, miglior mese del 2025, e +2,7% nella settimana, performance migliore da tre anni.

Con l’1° agosto è tornato l’incubo dei dazi USA: la Casa Bianca ha attivato un dazio minimo del 10%, elevabile fino al 15% o più, contro i Paesi con surplus commerciale verso gli Stati Uniti. Cina e India nel mirino: per quest’ultima anche un dazio del 25% per i suoi legami con Mosca.

L’Asia-Pacifico ha reagito male: Tokyo -0,7%, con lo yen debole (a 150,5 sul dollaro, minimo da 5 mesi) e il rendimento del bond decennale giapponese fermo a 1,54%. Il governatore della BoJ, Kazuo Ueda, ha smorzato le aspettative di rialzo dei tassi.

In Cina, l’Hang Seng e il CSI 300 perdono -0,5%: Trump torna a spingere per abbassare i prezzi dei farmaci, e le azioni delle società farmaceutiche ne pagano il prezzo.

Corea del Sud maglia nera: l’indice Kospi -3,5%, peggior seduta da aprile, dopo l’annuncio a sorpresa di una super tassa sui guadagni da borsa.

Il capitolo energia si chiude con un luglio debole: l’indice Bloomberg delle commodities ha perso -1%, a causa soprattutto del gas naturale USA (-10%), in controtendenza con il petrolio.

Nel frattempo, la Commissione Europea tratta con gli USA per accorpare la domanda di GNL, puntando a 750 miliardi di dollari di acquisti in 3 anni. Ma gli analisti restano scettici: cifra "irrealisticamente elevata".

Sul fronte oro, il metallo prezioso chiude luglio in calo (-0,4%), rompendo la soglia dei 3.300 $/oncia. Tra le cause: 1) il rimbalzo del dollaro, 2) il rinvio dei tagli ai tassi da parte di BCE e Fed, 3) lo sblocco delle trattative commerciali UE-USA.

Bitcoin, invece, inizia male agosto: quota attorno ai 115.000 dollari, in calo per il quinto giorno consecutivo. Eppure luglio si era chiuso con un +8%, il quarto mese positivo di fila.

Mercati obbligazionari tranquilli. Treasury decennale a 4,35%, Bund tedesco fermo al 2,7%, BTP italiano stabile al 3,51%, con lo spread a 81 punti base, lontano dai 115 di inizio anno. Obiettivo: scendere verso quota 65.

Occhi puntati sui dati sul lavoro USA. Bloomberg prevede 104.000 nuovi posti a luglio, in rallentamento dai 147.000 di giugno. Un dato in linea o migliore potrebbe riaprire il dibattito su un possibile taglio dei tassi da parte della Fed.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

01 AGO | SUPPOSTA DEL GIORNOITA

Ottima l'analisi e operatività sul trade short su BTC ed ALT per intercettare la chiusura di un T corto partito il 25 LUG

tuttavia è probabile che si tratti solo del primo 50% dello stesso e da questa box sia in partenza un T-1 destinato ad aggiornare i minimi

Fondamentale sull'inverso aver individuato la partenza dal 28 luglio di questo T-1i corto a 3 tempi

Buon slow trading a tutti

ENG

Excellent analysis and execution on the short trade on BTC and ALTs, aimed at capturing the closure of a short T cycle that started on July 25.

However, it’s likely that this represents only the first 50% of the move, and that a new T-1 is now starting from this box, potentially set to push prices to new lows.

On the inverse side, it's crucial to have identified the start of this 3-phase short T-1i from July 28.

Wishing everyone steady and disciplined slow trading.

Mercati USA positivi per luglio in vista dell'occupazione.I mercati chiudono in positivo il mese di luglio in vista del rapporto chiave sull'occupazione

Le azioni non sono riuscite a mantenere i guadagni nell'ultima seduta di contrattazione di luglio, ma i principali indici sono rimasti tutti in rialzo per tutto il mese. Questa settimana frenetica si conclude domani con la scadenza per le contrattazioni e l'importantissimo rapporto sulle buste paga non agricole.

L'S&P è sceso dello 0,37% giovedì a 6.339,39 e il NASDAQ è sceso dello 0,03% (o poco più di sette punti) a 21.122,45. Questi indici hanno subito un leggero calo negli ultimi tre giorni dopo diverse sessioni di massimi storici, ma hanno messo a segno guadagni rispettivamente del 2,2% e del 3,7% a luglio. Il Dow Jones è crollato dello 0,74% (o circa 330 punti) oggi a 44.130,98, ma è rimasto a galla per tutto il mese di poco meno dell'1%.

I report Mag 7 di mercoledì sera hanno registrato un buon andamento giovedì, con Meta Platforms (META) in rialzo dell'11,3% e Microsoft (MSFT) in rialzo del 4% dopo aver superato i rispettivi risultati netti. Ma non è bastato a mantenere le azioni in territorio positivo, soprattutto con altri due Mag 7 pubblicati dopo la chiusura.

Giovedì è stata una classica giornata di 'interruzione delle aspettative' a Wall Street. Sebbene META abbia tenuto bene e abbia chiuso in rialzo di oltre il 10%, non è stata sufficiente a sostenere il Nasdaq 100. QQQ ha aperto un gap di oltre l'1% raggiungendo un nuovo massimo, per poi attenuarsi chiudendo in ribasso a causa dell'aumento significativo dei volumi (un segno di distribuzione), In precedenti casi, quando ciò si è verificato, le azioni sono state in rialzo una settimana dopo solo il 25% delle volte (anche se i risultati migliorano a 3 settimane di distanza).

Nel frattempo, gli investitori sono un po' nervosi per i futuri tagli dei tassi, mentre continuano a digerire i commenti del presidente della Fed Jerome Powell di mercoledì pomeriggio. Il capo ha affermato che non ci sono ancora decisioni sull'eventuale riduzione dei tassi da parte del Comitato alla riunione di settembre, ma gli investitori contano su un taglio da mesi ormai.

E l'indice dei prezzi della Spesa per Consumi Personali (PCE) di ieri mattina non è stato di grande aiuto, poiché l'inflazione rimane al di sopra dell'obiettivo del 2% della Fed. Il dato mensile dello 0,3% ha soddisfatto le aspettative, ma quello annuale del 2,6% è stato superiore dello 0,1% rispetto alle previsioni.

La volatilità è stata inesistente per gran parte degli ultimi tre mesi. L'ottimismo ha iniziato a farsi sentire, quindi anche un leggero stress sul mercato azionario potrebbe comportare un allentamento dell'esposizione long e una conseguente espansione della volatilità.

Come si suol dire, i periodi di bassa volatilità sono spesso seguiti da periodi di alta volatilità. Un aspetto da tenere a mente in questo caso, poiché i mercati sembrano piuttosto estesi.

Ma ci sono un sacco di cose in programma prima della riunione di settembre, inclusi i report di Apple (AAPL) e Amazon (AMZN) di Mag 7 dopo la chiusura. Entrambe le aziende hanno superato sia i ricavi che i profitti, ma AAPL ha impressionato di più gli investitori con la sua maggiore crescita del fatturato in quasi quattro anni e una crescita delle vendite di iPhone del 13%. Le azioni sono in rialzo di oltre il 2% dopo la chiusura, al momento in cui scrivo. Tuttavia, le azioni di AMZN sono in calo di oltre il 7% dopo la chiusura, in parte a causa di una previsione debole sull'utile operativo.

Questa settimana frenetica ha visto quasi tutto, inclusi importanti report sugli utili, tonnellate di dati economici e persino una riunione della Fed. E non è finita! Questa mattina sarà pubblicato il report sulle buste paga non agricole, che ha superato le aspettative di giugno, con l'economia che ha creato 147.000 posti di lavoro. Inoltre, il tasso di disoccupazione è sceso al 4,1%.

Oggi si avvicina anche la scadenza dei dazi del Presidente Trump. Il mercato ha retto bene durante questi 90 giorni di tamburi, beneficiando di alcuni accordi commerciali come quello recente con l'UE. E ieri abbiamo appreso che il Presidente degli Stati Uniti ha esteso i dazi del 25% sui prodotti messicani per altri 90 giorni. Ma nessuno sa cosa succederà domani... beh, forse solo Trump lo sa.

Marco Bernasconi Trading

Nuovo Mese e NFPho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

buon inizio agosto.

come potete vedere dal mensile , la chiusura del mese di luglio ci va a chiudere ribassista sotto l'apertura del mese precedente, non promette nulla di buono ma staremo a vedere.

intanto attendiamo NFP di oggi pomeriggio e li vediamo insieme in LIVE.

🪙 Oro (Gold)

I mercati sono in modalità attesa per il report NFP di oggi.

L'oro, gli indici e il dollaro mostrano debolezza di momentum.

-I rendimenti USA sono saliti dopo il FOMC: proiezioni hawkish, ma minute dovish → mercato confuso.

-Trump ha annunciato nuovi dazi aggressivi → tensioni sul commercio globale.

-L’inflazione legata ai dazi potrebbe sostenere l’oro nel medio termine.

nel grafico daily vi ho riportato una casella in modo da capire la reazione che mia aspetto in base all'uscita dei dati.

se vogliamo lavorare su numeri piu realistici vi allego qua il numero che monitoro.

🔴NFP > 250k

salari > 0.4

-possibile gold a ribasso

🟢NFP < 130K

salri < 0.2

-possibile gold a rialzo

🟡NFP IN LINEA

-180k

salari 0.3

probabile spike ma non mi aspetto nulla di direzionale

PS: STAREMO A VEDERE, MERCATO IMPREVEDIBILE

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

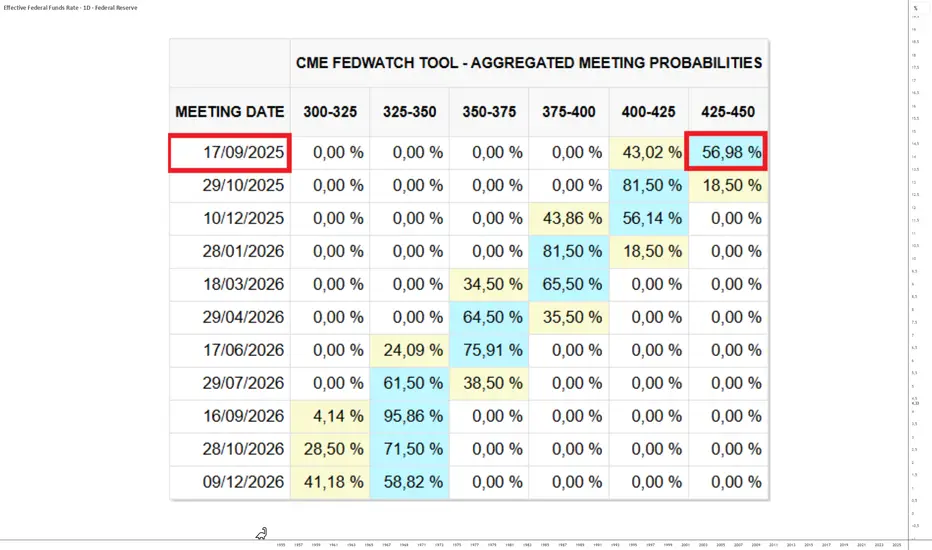

FED: Un taglio dei tassi a settembre è improbabile, a meno che…La Federal Reserve degli Stati Uniti ha annunciato questa settimana una nuova decisione di politica monetaria, mantenendo lo status quo sui tassi d’interesse, quindi nessun taglio dal dicembre 2024. Ciò non ha impedito allo S&P 500 di toccare nuovi massimi storici, sostenuto dai risultati finanziari delle GAFAM e dal top 10 per capitalizzazione, che rappresenta il 40 % dell’indice. La FED di Powell non ha indicato tempistiche per riprendere i tagli, considerata elevata l’incertezza sull’impatto dei dazi sull’inflazione PCE core (il parametro preferito dalla FED).

1) La probabilità di un taglio mercoledì 17 settembre è scesa sotto il 50 %

Questa settimana è stata molto ricca di fondamentali: la FED si è espressa, le GAFAM hanno pubblicato risultati, l’inflazione PCE è stata aggiornata, sono stati firmati accordi commerciali e venerdì sarà pubblicato il rapporto NFP.

Dopo aver ribadito che non esiste urgenza nel riprendere i tagli, la probabilità implicita di un taglio il 17 settembre è scesa sotto il 50 %.

Lo scenario di un taglio a settembre era il più condiviso, ma ora è messo in discussione dalle nuove aspettative dei mercati e dei 12 membri votanti del FOMC.

2) L’inflazione core PCE non scende più. L’obiettivo della FED è vicino, ma la disinflazione si è arrestata poco sopra

Powell ha ragione a mantenere lo status quo? Sì: la disinflazione si è fermata a causa dei dazi. Il grafico mostra una curva dell’inflazione core appiattita. L’obiettivo è vicino, ma servirà un ulteriore calo per giustificare nuovi tagli. Solo un preoccupante rallentamento del mercato del lavoro potrebbe riportare la probabilità sopra il 50 %.

3) I dazi introdotti dopo accordi commerciali recenti potrebbero mantenere temporaneamente l'inflazione al di sopra del target FED

Con la firma di nuovi accordi (resta la Cina con scadenza a fine agosto), possiamo stimare l’impatto dei dazi sul PCE core. Con dazi tra il 15 % e il 20 %, l’impatto stimato è dello 0,3 %. Questo dovrebbe mantenere temporaneamente l’inflazione sopra il target all’inizio dell’autunno, senza una seconda ondata inflazionistica.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Due passaggi per individuare le Pin Bar che contano davveroSappiamo tutti come sono: lunghe ombre, corpi compatti, prezzi rifiutati a un determinato livello. Sono le classiche Pin Bar. Roba da manuale, no?

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Ma è qui che sorge il problema. Le Pin Bar compaiono ovunque sul grafico.

Alcune portano a inversioni nette. La maggior parte non porta a nulla, Il trucco? non individuarle, ma bensì nella capacità di capire su quali fare affidamento.

Fase uno: “Dove si è verificato?”

Prima di osservare la forma o le dimensioni, è importante porsi una domanda.

Questa pin bar si è formata a un livello significativo?

La contestualizzazione è fondamentale. Una pin bar che si forma dal nulla, a metà range o nel mezzo una fase di oscillazione potrebbe sembrare promettente, tuttavia è raro che sia affidabile. Occorre cercare una reazione dalla struttura. Per esempio:

Un chiaro livello di supporto o resistenza orizzontale

Un precedente swing alto o basso

Un VWAP giornaliero o un VWAP ancorato a un evento chiave

L'estremità di un intervallo o un'area di valore

Una trendline testata più volte

In breve, è il livello che dà alla pin bar una ragione di esistere. Questa diventa una reazione, anziché una candela casuale.

Contrassegnate il livello prima che la candela si formi. Questo vi aiuterà a evitare attribuzioni di significato dove non ve n'è alcuno.

Esempio:

Qui possiamo vedere come il prezzo medio ponderato per il volume (VWAP) può fornire un contesto significativo auna configurazione con pin bar. In questo caso, la coppia USD/CAD ha registrato un ritracciamento rispetto al trend ribassista predominante e ha testato il VWAP radicato sui recenti swing high. A quel punto, il prezzo ha formato una chiara inversione con pin bar, indicando un rifiuto ed un potenziale proseguimento del trend generale.

USD/CAD Grafico giornaliero a candele

https:https://www.tradingview.com/x/uDpWZXAN/

i risultati passati non sono indicativi per il futuro

Fase due: “Cosa accade dietro le quinte?”

Una volta individuata una pin bar presso un livello significativo, è opportuno approfondire l'analisi. Uno dei modi ottimali per farlo è passare a un intervallo di tempo inferiore, ad esempio il grafico a 5 minuti, e riprodurre la sessione che ha generato la candela.

Per quale motivo?

Poiché le candele giornaliere possono nascondere molte informazioni. Una pin bar pulita potrebbe apparire come un forte rifiuto, tuttavia sul grafico intraday potrebbe rivelarsi solo una falsa rottura a basso volume o un movimento impulsivo durante le ore di scarsa attività. D'altra parte, una pin bar supportata da una struttura di mercato reale ha molte più probabilità di reggere.

Di seguito sono riportati gli elementi da considerare su un timeframe inferiore:

Vi è stata una corsa alla liquidità o uno stop al raggiungimento del livello?

Il prezzo ha subito una pausa, si è stabilizzato o si è invertito con intenzionalità?

Vi sono stati tentativi multipli di superare il livello che non hanno avuto successo?

Il volume ha registrato un picco durante il rifiuto?

Quando una pin bar riflette un'autentica battaglia intraday, e non solo un movimento casuale, è spesso in grado di fornire maggiori informazioni sulle intenzioni dei veri partecipanti.

Esempio:

In questo esempio, la coppia GBP/USD forma una pin bar ribassista in un'area chiave di resistenza oscillante sul grafico giornaliero. Passando al timeframe di 5 minuti è possibile osservare cosa è realmente accaduto all'interno di quella candela.

GBP/USD Grafico a candele giornaliero

I rendimenti passati non sono indicativi dei risultati futuri

GBP/USD Grafico a candele 5 minuti: come si è formata la pin bar giornaliera

I risultati passati non sono indicativi di risultati futuri

Filtro bonus: Contestualizzare il trend

Se desiderate affinare ulteriormente l'analisi, potete aggiungere un terzo livello. Si tratta di un pin bar in controtendenza o di un pullback all'interno del trend?

Le pin bar in controtendenza a livelli chiave possono funzionare, anche se hanno una probabilità di successo inferiore e richiedono spesso più tempo per concretizzarsi. Le pin bar che si formano durante un pullback per strutturarsi nella direzione del trend prevalente tendono a muoversi in modo più netto.

È qui che l'utilizzo di strumenti come una media mobile esponenziale a 20 periodi (EMA) o un VWAP ancorato può aiutare a definire la configurazione.

Mettiamo insieme ogni elemento

La prossima volta che vedete una pin bar, prendetevi una pausa, evitate di agire precipitosamente e ponetevi le seguenti domande:

È successo a un livello rilevante?

L'andamento intraday conferma la candela?

Se la risposta è sì a entrambe le domande, allora potete considerare tale setup degno di nota piuttosto che un semplice segnale irrilevante.

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell’utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come “ricerca di investimento” non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l’indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Ieri mercati USA giù, ma oggi PCE e utili in arrivo.Ieri le azioni hanno chiuso per lo più in ribasso, in attesa dei dati sull’inflazione PCE e di altri risultati aziendali attesi per la giornata odierna.

Le azioni erano salite per gran parte della seduta, mantenendosi in rialzo anche dopo che la Federal Reserve aveva annunciato il mantenimento dei tassi di interesse invariati. Tuttavia, hanno invertito la rotta durante la conferenza stampa del presidente Jerome Powell, nel corso della quale è stato dichiarato che non è stata ancora presa alcuna decisione in merito a un eventuale taglio dei tassi nel mese di settembre, in occasione della prossima riunione.

Le vendite seguite a tali dichiarazioni risultano peculiari, considerando che la Fed non si impegna mai in anticipo a dichiarare con certezza le proprie decisioni. Nulla di quanto detto avrebbe quindi dovuto sorprendere gli operatori. Forse una delusione, ma non certo una sorpresa. È probabilmente per questo motivo che il mercato è rimbalzato dai minimi toccati durante la giornata, recuperando gran parte — se non la totalità — delle perdite entro la chiusura.

Con ogni probabilità, si è trattato di una reazione prudente e ragionevole, specialmente alla luce dei risultati positivi di Microsoft e Meta.

Microsoft ha pubblicato i propri risultati dopo la chiusura dei mercati, registrando una sorpresa positiva dell’8,96% sull’utile per azione (EPS) e del 3,70% sulle vendite. Ciò ha determinato una crescita trimestrale dell’EPS del 23,7% rispetto allo stesso periodo dell’anno precedente e un incremento delle vendite pari al 18,1%. Il titolo ha registrato un modesto aumento dello 0,13% durante la sessione ordinaria, ma è salito di oltre il 7% nelle contrattazioni after-hours.

Anche Meta ha comunicato i risultati dopo la chiusura, con una sorpresa positiva del 22,5% sull’EPS e del 5,96% sulle vendite. L’azienda ha riportato una crescita trimestrale dell’EPS del 38,4% e un aumento delle vendite del 21,6%. Il titolo ha chiuso in ribasso dello 0,68% prima degli utili, per poi registrare un rialzo di oltre il 9% nel dopoborsa.

Nel corso della giornata odierna sono attesi ulteriori risultati aziendali, tra cui quelli di due importanti membri del gruppo “Magnifici 7”: Apple e Amazon.

Inoltre, la stima preliminare del PIL statunitense per il secondo trimestre, pubblicata ieri, ha superato le attese, attestandosi al 3,0% rispetto al consenso del 2,5%. Questo dato dovrebbe contribuire a dissipare le infondate preoccupazioni di recessione, sorte dopo i risultati distorti del primo trimestre, che avevano evidenziato un calo dello 0,5%. Quel dato negativo era stato influenzato in modo significativo da un'ondata di importazioni, finalizzata ad anticipare l’introduzione di nuovi dazi. (Un incremento delle importazioni rispetto alle esportazioni incide negativamente sul PIL.)

Per completezza, va detto che anche il secondo trimestre ha risentito di un effetto analogo, ma in senso opposto: la riduzione delle importazioni, dovuta all'utilizzo delle scorte, ha avuto un effetto positivo sul PIL, grazie all’inversione del rapporto tra esportazioni e importazioni. I dati finali mostrano, comunque, un aumento della spesa al consumo dell’1,4% e una crescita dell’1,2% delle vendite finali agli acquirenti privati nazionali (indicatore che esclude commercio estero e spesa pubblica, e viene considerato un barometro affidabile dello stato di salute di imprese e consumatori).

Il Segretario al Tesoro, Scott Bessent, ha dichiarato: «Penso che assisteremo a un’accelerazione nel terzo e quarto trimestre, e credo che potremo tornare ai livelli degli anni ’90, quando abbiamo avuto una crescita molto forte e non inflazionistica per un intero decennio...». Ha poi aggiunto: «Non avete ancora visto nulla».

Nel corso della giornata sono emerse anche nuove indicazioni sui dazi che entreranno in vigore dal 1° agosto. L’India rischia un aumento dei dazi del 25% in assenza di un accordo, anche se le trattative sono ancora in corso. Il Brasile vedrà un incremento dei dazi fino al 90%, rispetto al precedente 50%, mentre la Corea del Sud potrebbe subire un rialzo del 25%.

Nel frattempo, oggi verranno pubblicati i dati relativi all’inflazione, in particolare l’indice PCE (Personal Consumption Expenditures), considerato il principale indicatore dell’inflazione per la Federal Reserve.

Domani, infine, sarà diffuso il consueto e attesissimo rapporto mensile sull’occupazione.

I solidi risultati finanziari di Microsoft e Meta dovrebbero contribuire a sostenere il mercato azionario nella giornata odierna. E se anche Apple e Amazon dovessero riportare dati positivi nel pomeriggio, è probabile che le azioni continuino a salire.

Marco Bernasconi Trading

Investi con metodo. Investi con risultati.

WidomTree - Tactical Daily Update - 31.07.2025Il Pil Usa torna a correre nel 2’ trimestre: Trump gongolante.

La Federal Reserve lascia i tassi invariati, ma appare più “colomba”.

Il Dollaro di prepara a chiudere luglio in ripresa: Bitcoin verso 120.000 US$.

Petrolio consolida il recupero di luglio: da monitorare, ha basi solide.

Ieri, 30 luglio, nel panorama europeo è stata Milano a prendersi la scena: FTSE MIB a +1,0%, chiusura a 41.637 punti, livelli che non si vedevano da luglio 2007. A guidare i rialzi c’è Intesa Sanpaolo, in corsa verso i picchi di maggio 2007, grazie al rally del comparto bancario.

Anche nel resto del continente, si sono regsitrati guadagni: Francoforte +0,07%, Madrid +0,60%, mentre Parigi cede lo 0,31%. Più defilate Amsterdam (+0,17%) e Londra (+0,21%).

La Federal Reserve (Banca centrale americana) ha lasciato i tassi invariati nel range 4,25%-4,5%, ma con una novità “storica”: due governatori, Michelle Bowman e Christopher Waller (entrambi nominati da Trump), hanno votato contro. È la prima volta dal 1993 che si registra un doppio dissenso. Entrambi chiedevano già ora un taglio di 25 punti base.

Wall Street ha digerito la decisione con esiti misti: Dow Jones -0,38%, Nasdaq +0,15%, S&P 500 -0,12%, sensibile anche ai numeri trimestrali di importanti attori del “big-tech”.

Meta e Microsoft brillano sull’onda dell’Intelligenza artificiale: le loro trimestrali hanno confermato che è ancora l’AI l’intelligenza la star indiscussa per investimenti e redditività.

Microsoft ha battuto le stime, grazie alla divisione Azure e alla crescente domanda di AI. Anche Meta Platforms ha fatto il botto: risultati stellari e previsioni ottimistiche nel Q2, con Zuckerberg deciso a colmare il gap con miliardi di investimenti e lanciare la nuova divisione Meta Superintelligence Labs (MSL).

Sui social, Trump ha colto l’occasione per commentare a modo suo: «Molto meglio del previsto! 'Troppo tardi' dovrebbe abbassare i tassi, non c'è inflazione!» ha scritto su Truth Social, riferendosi a Powell.

Il dato positivo sul PIL, +3,0% nel 2’ trimestre rispetto al 1’, ha dato una spinta anche al dollaro, che ha toccato i massimi da un mese e mezzo con un guadagno mensile vicino al +3%, il primo del 2025: in sientesi Euro/Dollaro a 1,1474 (da 1,154), Euro/Yen a 171 (da 171,25) e Dollaro/yen a 149,02 (da 148,41).

Dopo aver perso circa il 15% da inizio anno a fine giugno, il biglietto verde ha “svoltato”. Il cambio di marcia è legato sia alla fermezza della Fed sia al nuovo accordo commerciale tra UE e USA, che favorisce Washington.

Stamattina, 31 luglio, le borse asiatiche hanno chiuso miste. A brillare è quella giapponese con il Nikkei a +1,1%, mentre Cina (CSI 300 e Hang Seng -1,3%) e Corea (Kospi -0,7%) scivolano frazionalmente.

La Banca del Giappone lascia i tassi fermi, ma alza le previsioni d’inflazione.

La Cina cerca di frenare la caduta dello yuan, mentre in Corea si sigla un accordo sui dazi con gli USA: i prodotti coreani saranno tassati al 15%. India giù con il Sensex -0,6%, dopo la minaccia di Trump di imporre dazi al 25%, giudicando “rigide e odiose” le barriere commerciali indiane.

Mentre ieri sono arrivati i primi risultati del gruppo dei "Magnificent Seven" oggi, giovedì 31 sono in calendario le trimestrali di Apple e Amazon. L’indice Bloomberg “dedicato” ha toccato ieri un nuovo record, pronto per essere ritoccato ancora.

Big commodities: trend diversi tra petrolio ed oro: il Brent (greggio di riferimento europeo) si avvia a chiudere luglio a 73 dollari al barile, in rialzo dell’8%, il miglior mese da quasi due anni. Merito del clima meno teso sul fronte commerciale e delle sanzioni alla Russia.

Le scorte USA sono però salite di 7,7 milioni di barili a quota 426,7 milioni, per via del calo delle esportazioni (gli analisti si aspettavano un calo di 1,3 milioni).

L’oro, invece, è a quota 3.301 dollari/oncia, con un +0,8% di oggi, 31 luglio. Tuttavia proprio luglio rischia di essere il primo mese negativo del 2025. Da notare che la performance da inizio anno resta solida: +25% in dollari e +13,7% in euro, anche se da aprile il trend è piatto.

Bitcoin continua a correre e si appresta a chiude luglio in bellezza: +10% nel mesem a 118.400 dollari, il quarto mese consecutivo di guadagni. Spinta dalle aspettative su un approccio pro-cripto da parte dell’amministrazione USA e dagli acquisti di alcune big tech.

Sul fronte obbligazionario, i movimenti delle banche centrali hanno avuto meno impatto delle novità commerciali: Treasury USA decennale: rendimento al 4,35%, Bund decennale tedesco: 2,7%, segnando il terzo mese negativo per i suoi prezzi, frutto del graduale rialzo del suo rendimento.

E’ il BTP italiano il vero vincitore morale della sfida tra i grandi “Govies” europei: col rendimento al 3,52%, e lo spread BTP/Bund sceso da 115 a 81 punti base, al minimo dal 2010.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

VITTORIA DEL PALIO DI...MPSAmmetto di non essere molto amante sia di questo titolo che della banca stessa, per tutta una serie di motivi...però al momento in cui ho deciso di metterla in portafoglio (al prezzo di € 5,6) era perché avevo letto delle notizie, le ennesime, sulla capitalizzazione di MPS cosa che portato il titolo a superare quota € 8.

In quel momento ammetto di essere stato preso dall'essere ingordo..ed infatti il mercato mi ha punito per questo, però non mi sono abbattuto ed ho voluto tenerlo ancora e ancora. Adesso questa mia tenacia mi sta ripagando! Lo tengo ancora, forse per poco, ma sicuramente chiuderò tutto tra qualche giorno prima delle ferie anche perché ho anche CAMPARI che mi ha fatto patire le pene dell'inferno e solo adesso è positivo!

Per una volta ho scelto la contrada giusta!!

IMPORTANTE: I RISULTATI PASSATI NON SONO GARANZIA DEI RISULTATI FUTURI. TUTTO CIO' RAPPRESENTA UNA MERA ANALISI PERSONALE E NON VUOLE ESSERE FONTE DI FINANZIAMENTO ALTRUI.

in arrivo NFP, ieri Conferenza stampa Powellho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

🪙 Oro (Gold)

🔸 Outlook per l’oro , con focus sul dato NFP

Come reagisce l’oro ai dati NFP?

cosa potrei aspettarmi?

Un NFP sorprendentemente forte indica un’economia robusta → rafforza il dollaro e i rendimenti sui titoli → tende a pesare sull’oro, che non rende interessi

Un NFP deludente o inferiore alle attese rallenta l’economia, alimenta attese di tagli tassi → debilita USD e rialza l’oro come bene rifugio

🔹 Conferenza stampa Powell

Tassi invariati: la Fed ha mantenuto il tasso sui federal funds al 4,25 – 4,50% per la quinta riunione consecutiva

Mandato duale in tensione: Powell ha detto che la Fed è “tirata in due direzioni” tra mercato del lavoro solido e inflazione ancora sopra obiettivo

Politica restrittiva adeguata: non frena eccessivamente l’economia ma serve per tenere sotto controllo l’inflazione, specialmente legata alle tariffe

Dissensi interni: due governatori (Waller e Bowman) volevano un taglio immediato dei tassi: è la prima volta in 30 anni che succede

Indipendenza della Fed: Powell ha difeso l’indipendenza dell’istituto, rifiutando pressioni politiche da Trump

Condizioni economiche presenti: crescita del PIL del 3% nel Q2, consumi in rallentamento ma investimenti in ripresa, inflazione moderatamente sopra target ~2,7%, tasso di disoccupazione basso (~4,1‑4,2%)

Futuro incerto: nessuna indicazione decisa sul taglio dei tassi a settembre; la decisione sarà data-driven, attesa la necessità di monitorare l’impatto delle tariffe e affievolimento della domanda interna

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Analisi conferenza stampa di POWELL del 30 Luglio 2025Il discorso di Jerome Powell del 30 luglio 2025 rappresenta un passaggio cruciale per comprendere lo stato attuale e le prospettive della politica monetaria degli Stati Uniti.

Le parole chiave di Powell.

Powell ha ribadito che l’attuale politica monetaria “ci lascia in una posizione ben bilanciata”. In altre parole, la Federal Reserve non è intenzionata a muovere i tassi in tempi brevi. La FED preferisce attendere nuovi dati, valutare il quadro economico ed essere pronti a reagire solo in caso di necessità. Il tasso sui fed funds resta invariato tra il 4,25% e il 4,5%. L’obiettivo è mantenere la massima occupazione e riportare l’inflazione al target del 2% nel lungo periodo.

Crescita più lenta e consumi deboli.

Il centro dell’analisi risiede nel rallentamento della crescita. Il PIL nella prima metà dell’anno è cresciuto del 1,2%, contro il 2,5% del 2024. Questo calo riflette soprattutto una frenata della spesa dei consumatori, che rimane il principale motore dell’economia statunitense.

Settori in sofferenza e rischio inflazione.

Il settore immobiliare continua a essere debole. Al tempo stesso, l’inflazione resta “piuttosto elevata”, con l’indice PCE totale al 2,5% e quello “core” al 2,7% su base annua. Nonostante questo, la componente dei servizi sta lentamente rallentando mentre i dazi imposti dal governo stanno spingendo al rialzo i prezzi di alcune categorie di beni. Powell ha sottolineato come l’impatto dei dazi potrebbe essere temporaneo o trasformarsi in pressione inflazionistica persistente. In questo scenario, la Fed preferisce essere prudente.

Fed spaccata, mercato incerto.

Per la prima volta da oltre trent’anni, due membri (Bowman e Waller) hanno votato contro la decisione di mantenere i tassi fermi, chiedendo invece un taglio. Questo segnala una crescente spaccatura interna nella Fed, sintomo dell’elevata incertezza che domina la politica monetaria.

Nuovi dazi e tensioni geopolitiche

Nel giorno della decisione, nuovi dazi sono stati annunciati dal Presidente Trump, ovvero 40% sul Brasile e 50% sull’import di prodotti in rame. Queste mosse accentuano la pressione sui costi di produzione e lasciano prevedere che la trasmissione dei rincari ai consumatori possa continuare nei prossimi mesi, mantenendo alta l’inflazione e rinviando ogni eventuale taglio dei tassi.

In conclusione, Powell mantiene una posizione attendista e la Fed non appare pronta a tagliare i tassi a breve. Per i mercati e per i trader ciò implica maggiore selettività, attenzione alla volatilità e all’esposizione ai diversi rischi macro e geopolitici. È un periodo in cui la prudenza, la gestione del rischio e la capacità di adattarsi rapidamente al mutare delle condizioni saranno fattori chiave di successo sui mercat

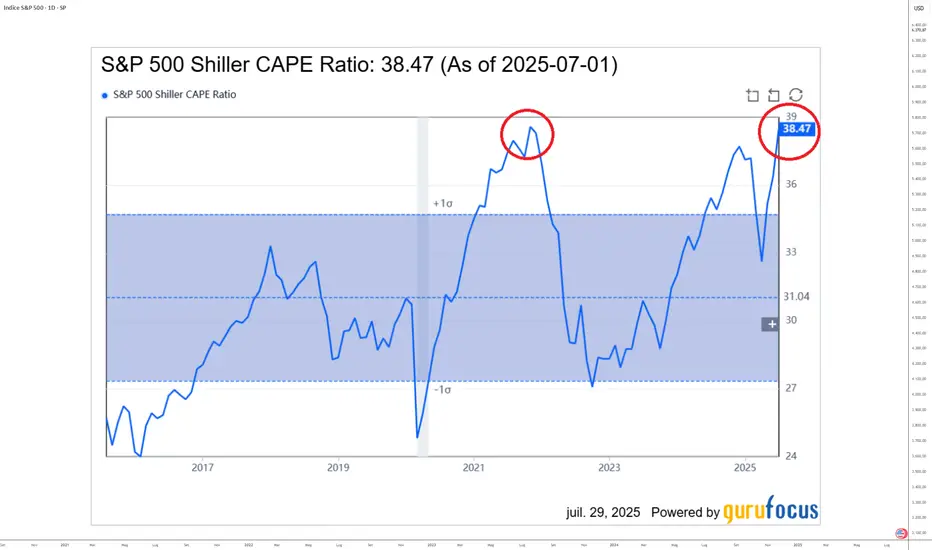

Wall Street molto cara: spazio per Europa e Cina?1) La valutazione dell’indice S&P 500 ha raggiunto il suo massimo di fine 2021

Nel secondo trimestre del 2025, la valutazione del mercato americano, rappresentata dall’S&P 500, è tornata ai livelli record di fine 2021. L’indice S&P 500 continua a segnare nuovi massimi storici da inizio luglio. Al contrario, i mercati europei e cinesi appaiono sottovalutati. In Europa, indici come lo Stoxx 600 e l’Eurostoxx 50 restano sotto i loro massimi storici. Esiste un potenziale di recupero, anche perché le valutazioni sono ancora ragionevoli.

Dal punto di vista tecnico, questi mercati presentano configurazioni interessanti. In Cina, il potenziale è ancora più evidente. I mercati cinesi sono molto indietro sia dal punto di vista tecnico che fondamentale. Si tratterebbe semplicemente di tornare ai precedenti massimi.

Nonostante i risultati delle imprese americane siano solidi, la valutazione attuale dell’S&P 500 ne limita il potenziale di crescita nel breve termine. Al contrario, Europa e soprattutto Cina offrono oggi un rapporto rendimento/rischio più interessante, sia in termini di valutazione borsistica che di analisi tecnica. Pur restando rialzista il trend di fondo dell’S&P 500, può quindi essere utile ribilanciare leggermente a favore delle azioni europee e cinesi.

Il primo grafico mostra le candele giapponesi mensili dell’indice principale della Borsa di Shenzhen.

Il secondo grafico mostra le candele giapponesi mensili del contratto future sull’EuroStoxx 50, che non ha ancora superato il proprio record storico, a differenza dell’S&P 500.

2) Il PE di Shiller (o CAPE Ratio) è la migliore opzione per confrontare le valutazioni dei mercati azionari USA, europei e cinesi

Il CAPE ratio (Cyclically Adjusted Price-to-Earnings ratio), detto anche PE di Shiller, è un indicatore finanziario che misura la valutazione del mercato azionario. Confronta il prezzo attuale di un indice, come l’S&P 500, con la media degli utili reali degli ultimi dieci anni, corretti per l’inflazione. A differenza del classico P/E, basato sugli utili di un singolo anno, il CAPE ratio attenua le fluttuazioni cicliche per fornire una visione più stabile e di lungo periodo della valutazione. Mentre il PE di Shiller dell’S&P 500 ha raggiunto il record del 2021, quello dei mercati azionari europei e soprattutto cinesi resta nettamente più basso. C’è quindi un ampio potenziale di recupero per le azioni cinesi ed europee rispetto a quelle americane secondo questo criterio di valutazione fondamentale.

Il grafico sottostante, realizzato da Barclays Research, rappresenta il confronto tra le valutazioni di Cina, USA ed Europa secondo il CAPE ratio.

L’indicatore di Warren Buffett propone invece un confronto basato sul rapporto tra capitalizzazione di borsa e PIL. Anche in questo caso, il messaggio è chiaro: il mercato azionario cinese è molto meno caro rispetto a quello statunitense. La tabella seguente è tratta dal sito Gurufocus.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Investire in modo Intelligente: il Trading Passivo con PAMMInvestire in modo Intelligente: il Trading Passivo con PAMM

Performance reali, gestione professionale, controllo totale

Hai mai desiderato ottenere rendimenti elevati dai mercati finanziari, senza dover fare trading in prima persona?

Con il sistema PAMM, oggi è possibile. Si tratta di una soluzione di trading passivo, in cui il tuo capitale viene gestito da provider professionisti, mentre tu mantieni il pieno controllo e la massima trasparenza su ogni operazione.

Risultati recenti parlano chiaro:

Banca 1: +22% negli ultimi 2 mesi

Banca 2: +6,2% a +9,0% netti in un solo mese, con drawdown medio inferiore al 2%

Questi numeri non sono promesse, ma risultati concreti ottenuti da strategie strutturate, testate e rese accessibili tramite piattaforme certificate di Social Trading.

Perché scegliere il Trading Passivo PAMM?

Zero stress operativo: Non serve fare analisi, né operare sui mercati

Gestione professionale: Le strategie sono eseguite da società specializzate

Controllo trasparente: Puoi monitorare saldo, rendimenti e operazioni in tempo reale

Commissioni solo su profitti reali: Grazie alla logica “High Watermark”, paghi solo se guadagni

Diversificazione intelligente: Utilizzare più provider (es. Banca 2 + Banca 1) riduce sensibilmente il rischio complessivo

Per chi è adatto?

Chi vuole far fruttare il proprio capitale in modo automatizzato ma controllato

Chi ha poco tempo per dedicarsi al trading diretto

Chi cerca alternative reali agli strumenti tradizionali (conti deposito, fondi obbligazionari, ecc.)

Un consiglio personale

Per ottenere il massimo fin da subito, è consigliabile iniziare con un deposito adeguato, così da cogliere appieno il potenziale della strategia. Ricorda: il primo passo verso un investimento intelligente è l'informazione consapevole.

Seguimi su Trading View per leggere ulteriori dettagli. Sarò felice di guidarti nella scoperta di questo mondo.

Marco Bernasconi Trading

L’autosabotaggio di Tesla per mano di MuskGli investitori si auguravano che Elon Musk raddoppiasse gli sforzi nel settore dei veicoli elettrici. E invece si sono ritrovati con un nuovo partito politico e un motivo in più per vendere le azioni.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Musk vs Trump: un'altra disputa che gli investitori non avevano richiesto

L'ultima ondata di vendite di Tesla ha poco a che fare con gli utili o i veicoli elettrici. Lunedì le azioni sono scese del 6,8% dopo che Elon Musk ha annunciato l'intenzione di fondare un nuovo partito politico statunitense, intensificando la sua rivalità con Donald Trump e riaccendendo campanelli d’allarme per gli investitori circa le distrazioni ai vertici dell'azienda.

La sua rinnovata attenzione all'attivismo politico contraddice l'impegno preso ad aprile di dedicare “molto più tempo” a Tesla e arriva in un momento in cui l'azienda è già sotto pressione a causa del rallentamento delle vendite di veicoli elettrici e del crollo dei vantaggi normativi.

Politica, profitti e un incarico in declino

Il cosiddetto “grande e meraviglioso disegno di legge” ideato da Trump sta tagliando drasticamente gli incentivi per i veicoli elettrici. È stata revocata l'agevolazione d'imposta federale di $7500, la quale sarebbe scaduta a settembre. Sono state eliminate anche le sanzioni relative alle emissioni le quali permettevano a Tesla di incassare miliardi in crediti normativi dalle case del settore auto tradizionali. Gli analisti di William Blair stimano che ora siano a rischio oltre 2 miliardi di dollari di profitti ad alto margine.

Lo scontro politico sta sfociando in toni personali. Trump ha dichiarato il comportamento di Musk "un vero disastro", ha proposto la deportazione e ha ipotizzato la nazionalizzazione di SpaceX. Nel frattempo, gli investitori si chiedono se la crescente lista di battaglie di Musk stia iniziando a erodere il vantaggio a lungo termine di Tesla. Il rischio di distrazione è reale e il mercato reagisce.

Analisi tecnica: livelli chiave in gioco

Il prezzo delle azioni Tesla ha registrato una performance deludente quest'anno. Il titolo è in calo del 14% da inizio anno, mentre l'indice S&P 500 è in rialzo dell8%. L'andamento recente dei prezzi evidenzia quanto Tesla sia diventata vulnerabile ai capricci politici del suo CEO. Il pubblico scontro con Trump ha contribuito a definire un nuovo massimo oscillante a maggio, che ora serve da resistenza. All'inizio di giugno si è formato un nuovo swing low, che ora rappresenta il livello a breve termine che i rialzisti devono difendere.

L'aggiunta dei canali di Keltner al grafico mette in prospettiva la recente volatilità. Le bande laterali e il rimbalzo dei prezzi tra di esse mostrano un mercato bloccato in un ampio equilibrio. C'è poca convinzione direzionale, ma la situazione potrebbe cambiare. Il sell-off di lunedì ha spinto Tesla al di sotto del prezzo medio ponderato per il volume ancorato ai minimi di aprile. Se le azioni rimangono al di sotto di questo VWAP e rompono al di sotto dei minimi di giugno, ciò confermerebbe il fallimento del tentativo di ripresa e segnalerebbe il ritorno al controllo dei ribassisti.

Per ora, Tesla non sta negoziando come un'azienda innovativa ad alta crescita. Sta negoziando come un titolo meme politicamente carico, senza una tendenza chiara e senza una supervisione adulta.

Tesla (TSLA) Grafico a candela giornaliero

I risultati passati non sono indicativi di quelli futuri

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell’utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come “ricerca di investimento” non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l’indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

WisdomTree - Tactical Daily Update - 30.07.2025Borse ottimiste sui negoziati China – Usa. Accordo con EU già digerito.

Consumatori Usa un po’ più fiduciosi: verso una ripresa del Pil atteso 2025.

Volatilità ai minimi ed elevata compiacenza delle Borse.

Bond market sonnecchiante: attende le mosse di BCE e FED.

I mercati si scrollano di dosso l’accordo USA-UE sui dazi. Focus su Fed, Cina e petrolio in calo. Dopo una partenza difficile lunedì 28, con governi europei preoccupati e borse negative a fine seduta, i listini del Vecchio Continente tentano il recupero e chiudono in positivo, sostenuti dalle aspettative per la Fed.

Mentre in Europa si metabolizza l’intesa transatlantica, negli USA e in Cina si guarda al futuro. Le due potenze sono al tavolo in Svezia per trovare un nuovo accordo commerciale. L’obiettivo? Prolungare la tregua sui dazi, attualmente congelati per 90 giorni.

A bordo dell’Air Force One, Donald Trump ha dichiarato: “Ho appena parlato con Scott Bessent. Ha avuto un ottimo incontro con la Cina”. Il Presidente americano ha anche detto che le impressioni del segretario al Tesoro sulle trattative sono “positive e meglio di quelle di ieri”. I negoziatori lasciano intendere che un’estensione della tregua è vicina. Restano però “alcuni dettagli tecnici da risolvere” e, come ha ricordato lo stesso Bessent, “sarà Trump ad avere l’ultima parola”.

Nonostante i toni più distesi, ieri Wall Street ha chiuso in calo, zavorrata da una serie di trimestrali deludenti e dai timori che le tensioni sui dazi non siano ancora finite. Il Dow Jones ha perso -0,46%, lo S&P500 -0,25%, e il Nasdaq -0,38%.

C’è però una nota positiva: la fiducia dei consumatori americani è migliorata a luglio. L’indice del Conference Board è salito a 97,2 punti, in crescita di 2 punti rispetto a giugno (già rivisto al rialzo di 2,2 punti). Gli analisti si aspettavano un valore inferiore, attorno a 95,4.

La scia positiva da aprile in poi di Wall Street, poco importa il lieve calo di ieri, ha contagiato i listini cinesi: il CSI300 è salito stamane, 30 luglio, +0,5%, toccando i massimi da novembre, mentre l’Hang Seng di Hong Kong ha guadagnato +0,4%, sui massimi dal febbraio 2021. Nella notte, la PBoC ha drenato 127,7 miliardi di yuan di liquidità dal sistema bancario: si tratta della quantità più alta rimossa in due settimane. Lo yuan resta stabile contro il dollaro, in attesa della riunione del Politburo di fine mese.

In Giappone, il Nikkei ha perso -0,3%, penalizzato dal rafforzamento dello yen, passato da 148,5 a 147,5 sul dollaro. Il rendimento del decennale giapponese scende di 2 bps a 1,50%. Il primo ministro Shigeru Ishiba, reduce da un secondo insuccesso elettorale in meno di un anno, è politicamente sempre più debole e si parla di possibile uscita di scena anticipata.

In calo anche il Kospi coreano (-1,4%), mentre cresce l’attesa per l’incontro di alto livello tra Seul e Washington in programma tra due giorni, volto definire il futuro regime tariffario tra i due paesi.

Sul fronte materie prime, i riflettori sono puntati sul petrolio. Il Brent si attesta a 68,60 USD/barile alle 12:00 CET, in calo a causa del timore che la guerra commerciale tra grandi consumatori di greggio (USA e UE) possa frenare la domanda. Inoltre, la maggiore offerta, complice l’allentamento dei tagli OPEC+, ha spinto le esportazioni saudite al massimo da tre mesi (dati JODI).

Sul versante nucleare, l’Iran e i tre paesi europei firmatari dell’accordo del 2015 (Gran Bretagna, Francia e Germania) terranno colloqui a Istanbul venerdì. Si cerca una soluzione diplomatica dopo l’attacco israeliano-americano di un mese fa agli impianti nucleari iraniani. L’incontro si terrà a livello di viceministro degli Esteri.

Il clima d’incertezza alimenta la domanda di beni rifugio. L’oro è stabile a 3.390 USD/oncia, ma in rialzo dell’1% rispetto a lunedì e sui massimi da un mese. Il platino spot è salito +1,3% a 1.443,30 USD/oncia, l’argento +0,7% a 38,4595 USD/oncia. I metalli preziosi stanno facendo meglio dell’oro: nel 2025, l’oro è salito del 28,4%, il platino del 29,2% e l’argento del 53,5%. Un mix di aspettative di offerta in calo e domanda in crescita spinge i prezzi: il platino è ai massimi da 11 anni, l’argento ai massimi da 14.

Sul forex, poche variazioni di rilievo. Il dollaro Usa resta debole, mentre salgono le attese di un taglio Fed a settembre e della conferma dei tassi BCE giovedì. Gli analisti vedono due tagli BCE da 25 pb (settembre e dicembre), con il tasso terminale all’1,50%, seguiti da un’inversione nel 2027 con due rialzi da 25 pb (marzo e giugno).

Sul fronte obbligazionario, osserviamo recuperi: Treasury USA 10Y: rendimento in calo da 4,41% a 4,37%, e prezzo in rialzo +0,3%. Per il BTP italiano 10Y, rendimento in calo da 3,55% a 3,45% e spread Btp/Bund a 84 bps.

Citi evidenzia un trend importante: gli investitori esteri hanno acquistato debito dell’eurozona per quasi 100 miliardi di euro a maggio, il dato più alto dal 2014, preferendolo a quello Usa: oggi pomeriggio è previsto un intervento molto atteso del presidente della Federal Reserve, Jerome Powell: potrebbe fornire nuovi indizi sulla politica monetaria USA.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Pausa mercati in attesa delle decisioni della Fed e dei BigTechI mercati si fermano in attesa delle decisioni della Fed e dei risultati .

Il resto della settimana si preannuncia ricco di eventi in grado di influenzare l’andamento del mercato in entrambe le direzioni. Di conseguenza, i principali indici hanno interrotto il rally di ieri, in preparazione all’imminente ondata di contrattazioni.

L’S&P è sceso dello 0,30% ieri, attestandosi a 6.370,86 punti, chiudendo così una straordinaria serie di sei sedute consecutive con nuovi record. Il NASDAQ ha posto fine a quattro giorni consecutivi di massimi, registrando una flessione dello 0,38% (circa 80 punti), chiudendo a 21.098,29: è solo il secondo giorno in calo nelle ultime dodici sessioni. Il Dow Jones ha perso lo 0,46% (circa 204 punti), chiudendo a 44.632,99.

È stato pubblicato ieri il primo dei dati settimanali sul mercato del lavoro: le offerte di impiego sono diminuite a 7,44 milioni a fine giugno, contro i 7,71 milioni di maggio. Il tasso di dimissioni è leggermente calato al 2%, segnale di una minore fiducia dei lavoratori nella possibilità di trovare nuove opportunità. Tuttavia, la fiducia dei consumatori è aumentata, passando da 95,2 a 97,2 nel mese di luglio.

I report sugli utili pubblicati ieri non hanno avuto un impatto significativo sui mercati. Boeing (BA, -4,4%), UnitedHealth (UNH, -7,5%), Procter & Gamble (PG, -0,3%), UPS (UPS, -10,6%) e Spotify (SPOT, -11,6%) hanno tutti chiuso in ribasso, a prescindere dal fatto che abbiano superato o meno le aspettative trimestrali. Gli investitori sembrano avere lo sguardo altrove.

Nonostante segnali di cautela a breve termine, saranno probabilmente gli utili a determinare la direzione del mercato nelle prossime sedute, mentre gli operatori si preparano alla fase più intensa della stagione dei risultati. Si attendono importanti report da parte di colossi tecnologici come Meta Platforms (META), Microsoft (MSFT), Apple (AAPL), Arm Holdings (ARM) e Amazon (AMZN). Gli investitori presteranno particolare attenzione a questi titoli, osservando se la crescita dell’intelligenza artificiale e gli investimenti in conto capitale (CAPEX) continueranno a trainare il mercato.