La morosità sulle carte di credito negli USANegli Stati Uniti, il fenomeno delle morosità sulle carte di credito sta attirando crescente attenzione per il suo impatto sull’economia e sulle famiglie. Nel primo trimestre del 2025, la quota di saldi delle carte di credito presso le grandi banche con pagamenti in ritardo di oltre 30 giorni ha raggiunto il 3,40%, uno dei livelli più alti degli ultimi 13 anni. Questo dato segnala un aumento significativo delle difficoltà finanziarie per molti consumatori americani.

Cosa significa la crescita delle morosità

La morosità indica il ritardo nei pagamenti rispetto alla scadenza prevista. Nel caso delle carte di credito, un saldo con 30 giorni di ritardo significa che il titolare non ha effettuato almeno il pagamento minimo entro un mese dalla data dovuta. Nel primo trimestre 2025, anche i ritardi più gravi, come quelli oltre 60 e 90 giorni, hanno raggiunto livelli prossimi ai massimi storici, rispettivamente al 2,47% e 1,77%.

Parallelamente, il tasso di charge-off netto, cioè la quota di debiti considerati irrecuperabili e quindi cancellati dai bilanci delle banche, è salito al 5,99%, il più alto dal 2012. Questo indica che non solo i ritardi nei pagamenti sono aumentati, ma anche le perdite effettive per gli istituti di credito.

Le cause dietro l’aumento delle morosità

Aumento dei tassi di interesse: Il tasso medio sulle carte di credito ha raggiunto il 24,62%, un record storico. Questo rende più costoso il credito e aumenta la difficoltà nel ripagare i debiti.

Pressioni economiche sui consumatori: L’inflazione persistente, l’aumento dei prezzi di beni essenziali e l’incertezza economica hanno ridotto il potere d’acquisto e la capacità di risparmio delle famiglie.

Ripresa della spesa post-pandemia: Molti consumatori hanno accumulato debiti durante la pandemia e ora faticano a rientrare nei pagamenti regolari.

Implicazioni per l’economia e per i trader

L’aumento delle morosità sulle carte di credito è un indicatore importante di stress finanziario tra i consumatori. Storicamente, un incremento significativo di questi dati può anticipare rallentamenti economici o recessioni, poiché la domanda dei consumatori tende a ridursi quando aumenta il peso del debito.

I possibili impatti sui mercati finanziari.

Settore bancario e finanziario. Un aumento dei charge-off può influenzare negativamente i titoli bancari.

Settore dei consumi. Se i consumatori riducono la spesa per far fronte ai debiti, le aziende del settore potrebbero vedere cali di fatturato.

Politica monetaria. Dati di morosità in crescita possono spingere le banche centrali a rivedere i tassi di interesse o adottare misure di stimolo.

In sintesi, l’aumento delle morosità sulle carte di credito negli USA rappresenta un segnale di allarme sulla salute finanziaria delle famiglie e sull’andamento dell’economia, con importanti implicazioni per chi opera nei mercati finanziari.

Analisi fondamentale

CPI USA: Oggi si decide il futuro dell’oroho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

Per le mie analisi utilizzo:

*Chart di Capital.com*

🌞 Buongiorno a tutti 🌞

Dopo 8 mesi consecutivi di disinflazione, il dato CPI USA di oggi è l’unico vero market mover per il gold.

Il metallo ha rotto la fase di discesa durata due mesi, spinto da un mix di retorica più soft della Fed e timori di inflazione legati ai dazi.

La salita si è però fermata sul massimo di maggio

Ora il mercato è davanti a un bivio chiaro:

-CPI freddo = oro in breakout, nuovi massimi

-CPI caldo = correzione verso la zona di breakout

📌 Playbook CPI

CPI superiore alle attese (inflazione in ripresa)

👉 Fed più aggressiva, tassi alti più a lungo

🟡 Oro in discesa

💵 USD in rialzo

📉 Indici in calo

CPI in linea alle attese

👉 Pausa della disinflazione, nessuna novità di rilievo

🟡 Oro laterale

💵 USD stabile

📈 Indici leggermente positivi o piatti

CPI inferiore alle attese (inflazione cala ancora)

👉 Possibili tagli tassi più vicini

🟡 Oro in in salita

💵 USD debole

📈 Indici in salita

oggi il CPI decide se questa gamba rialzista dell’oro è un vero trend o solo un altro falso segnale.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

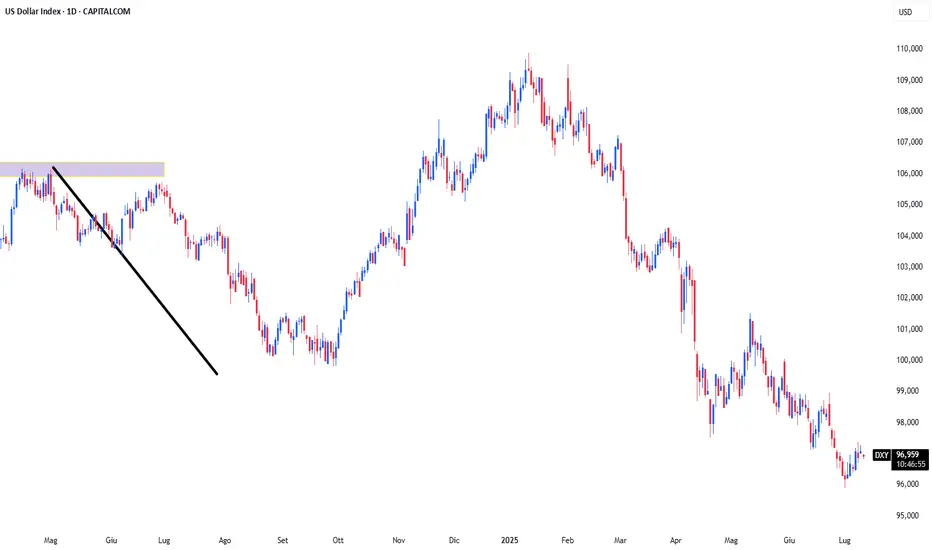

Analisi EURUSD sulla scia dei daziLa coppia valutaria EUR/USD ha evidenziato una moderata flessione nel corso della scorsa settimana, stabilizzandosi appena al di sotto della soglia tecnica di 1,1700, in ulteriore distanziamento dal massimo pluriennale di 1,1830 registrato agli inizi di luglio.

L’andamento dei mercati finanziari continua a essere influenzato dalle dinamiche politiche statunitensi, in particolare dagli obiettivi strategici delineati dal Presidente Donald Trump. Con il progressivo ridimensionamento delle tensioni geopolitiche, l’attenzione dell’amministrazione statunitense si è nuovamente focalizzata sulle politiche commerciali, in particolare sull’imposizione dei dazi, nonché sull’orientamento prudente adottato dalla Federal Reserve in materia di politica monetaria.

Sin dall’inizio della settimana, l’attenzione degli operatori speculativi si è concentrata sulla scadenza del 9 luglio, data chiave per l’entrata in vigore dei nuovi dazi commerciali. Nel mese di maggio, il Presidente Donald Trump aveva annunciato l’introduzione di misure tariffarie di ritorsione su oltre 180 partner commerciali, accompagnando tale decisione con un periodo di grazia di 90 giorni, finalizzato a favorire la negoziazione di accordi più favorevoli per gli Stati Uniti.

Tuttavia, con l’avvicinarsi della scadenza, i progressi sul fronte negoziale si sono rivelati limitati. Gli Stati Uniti sono riusciti a concludere intese commerciali solo con alcune economie minori, come il Vietnam, mentre non sono stati raggiunti accordi significativi con le principali controparti commerciali, inclusa – prevedibilmente – la Cina.

Il Presidente degli Stati Uniti ha successivamente provveduto all’invio di comunicazioni ufficiali a circa 40 Paesi, notificando l’introduzione di dazi doganali compresi tra il 20% e il 40%, contestualmente all’estensione del periodo di grazia fino al 1° agosto.

In un’ulteriore escalation delle tensioni commerciali, è stata annunciata un’imposta del 50% sulle importazioni dal Brasile, motivata da presunte pratiche commerciali scorrette e da accuse politicamente motivate nei confronti dell’ex Presidente Jair Bolsonaro.

Contestualmente, l’amministrazione ha imposto un dazio del 50% su tutte le importazioni di rame e una tariffa del 35% sui beni provenienti dal Canada. Infine, in un’intervista rilasciata alla NBC lo scorso venerdì, il Presidente ha anticipato che i restanti partner commerciali potrebbero essere soggetti a dazi compresi tra il 15% e il 20%.

Il Presidente degli Stati Uniti ha rinnovato le sue critiche nei confronti del Presidente della Federal Reserve, Jerome Powell, intensificando la pressione affinché l’istituto centrale adotti una politica monetaria più accomodante. In particolare, Trump ha ribadito la propria convinzione che il tasso di riferimento della Fed sia attualmente superiore di almeno 300 punti base rispetto a un livello ritenuto adeguato per sostenere la crescita economica.

Attraverso un post pubblicato su Truth Social, Trump ha accusato Powell di mantenere i tassi “artificialmente elevati” e di ignorare l’assenza di pressioni inflazionistiche, arrivando a definirlo nuovamente “Too Late” e a chiederne pubblicamente le dimissioni. Il Presidente ha inoltre espresso l’intenzione di nominare un successore più allineato alla sua visione, qualora Powell decidesse di lasciare l’incarico.

Tra i nomi circolati come potenziali sostituti figurano il Segretario al Tesoro Scott Bessent, il Direttore del National Economic Council Kevin Hassett, la Vicepresidente della Fed Michelle Bowman e il Governatore Christopher Waller.

Le dichiarazioni di Trump hanno alimentato un clima di incertezza sui mercati finanziari, contribuendo a un temporaneo rafforzamento del dollaro statunitense (USD), sostenuto dal suo ruolo di valuta rifugio. Tuttavia, i timori legati alla stabilità della governance economica e alle prospettive macroeconomiche degli Stati Uniti hanno limitato l’ampiezza di tale apprezzamento.

Nel corso della settimana, l’attenzione degli operatori si è concentrata sulla pubblicazione dei verbali della riunione di giugno del Federal Open Market Committee (FOMC). Dai documenti è emersa una sostanziale coesione tra i funzionari della Federal Reserve e il Presidente Jerome Powell, con una valutazione condivisa secondo cui, sebbene l’incertezza legata alle politiche commerciali si sia parzialmente attenuata, essa permane su livelli elevati.

La maggioranza dei membri del Comitato ha ritenuto probabile e appropriata una riduzione del tasso sui federal funds entro la fine dell’anno, mentre una minoranza ha espresso preferenza per il mantenimento dell’attuale orientamento monetario nel corso del 2025.

Parallelamente, i dati macroeconomici provenienti dall’Eurozona hanno fornito segnali contrastanti. L’indice Sentix Investor Confidence relativo al mese di luglio ha registrato un miglioramento, attestandosi a 4,5 punti rispetto al valore negativo di -0,2 di giugno. Tuttavia, le vendite al dettaglio hanno subito una contrazione dello 0,7% su base mensile a maggio, peggiorando rispetto al precedente calo dello 0,3%. In Germania, l’indice armonizzato dei prezzi al consumo (IAPC) è stato confermato al 2% su base annua per il mese di luglio.

Nonostante la pubblicazione di tali dati, l’euro (EUR) non ha mostrato reazioni significative, in quanto il sentiment di mercato continua a rappresentare il principale driver delle dinamiche valutarie.

Appuntamenti sul calendario economico di questa settimana

Nel corso dei prossimi giorni, l’attenzione degli operatori sarà rivolta a una serie di dati macroeconomici di rilievo provenienti dagli Stati Uniti. In particolare, martedì è attesa la pubblicazione dell’Indice dei Prezzi al Consumo (CPI) relativo al mese di giugno, seguita giovedì dai dati sulle vendite al dettaglio, anch’essi riferiti allo stesso periodo. A completare il quadro settimanale, venerdì verrà diffusa la stima preliminare dell’indice di fiducia dei consumatori dell’Università del Michigan per il mese di luglio.

Sul fronte europeo, il calendario macroeconomico si presenta più contenuto. In evidenza, la Germania pubblicherà l’indagine ZEW di luglio sul sentiment economico, mentre a livello di area euro è attesa la lettura finale dell’indice armonizzato dei prezzi al consumo (IAPC) di giugno.

Nel frattempo, diversi esponenti della Federal Reserve interverranno pubblicamente nel corso della settimana. Tuttavia, non sono attese indicazioni di rilievo, con le dichiarazioni che dovrebbero risultare coerenti con l’attuale orientamento attendista espresso dal Presidente Jerome Powell.

ANALISI TECNICA SUL CROSS

WEEKLY CHART

L’analisi tecnica su base settimanale della coppia EUR/USD evidenzia l’avvio di una fase correttiva, successiva a condizioni di ipercomprato. Gli indicatori tecnici si sono progressivamente allontanati dai massimi recenti, orientandosi al ribasso, pur mantenendosi ancora in prossimità di livelli estremi. Questo comportamento suggerisce un raffreddamento del momentum rialzista, senza tuttavia indicare un completo disimpegno da parte dei compratori.

La media mobile semplice (SMA) a 20 periodi conserva una pendenza marcatamente positiva, posizionandosi ben al di sopra delle SMA a 100 e 200 periodi, che risultano in fase di convergenza, confermando la persistenza di un bias strutturalmente rialzista.

Dal punto di vista dei livelli tecnici, il cambio EUR/USD si mantiene al di sopra del ritracciamento di Fibonacci del 23,6% del rally compreso tra maggio e luglio, situato in area 1,1650, che rappresenta il primo supporto dinamico di rilievo. Un’eventuale estensione della correzione troverebbe un supporto più significativo in prossimità del ritracciamento del 38,2%, localizzato attorno a 1,1540.

L'indicatore Ichimoku ci rappresenta un chiaro trend al rialzo con la Tenkan e la Kijun Sen distanti entrambe dal prezzo. Per adesso la Tenkan Sen sta fungendo da supporto dinamico e quindi è auspicabile un ulteriore rimbalzo sulla stessa prima di un'ulteriore spinta al rialzo.

La Chiku Span non ha alcun ostacolo al rialzo e la Kumo ha una perfetta fisonomia rialzista.

DAILY CHART

Le letture tecniche su base giornaliera confermano un’impostazione coerente con il quadro settimanale. La coppia EUR/USD sta attirando nuovamente l’interesse degli acquirenti per il secondo giorno consecutivo, trovando supporto dinamico in prossimità della media mobile semplice (EMA) a 21 periodi (linea viola), lievemente inclinata al rialzo e situata appena al di sopra del ritracciamento di Fibonacci del 38,2% del movimento 19 giugno - 01 luglio (rettangolo verde).

Parallelamente, la EMA a 100 (linea gialla) periodi mostra una pendenza decisamente positiva, posizionandosi a oltre 400 pip al di sotto dei livelli correnti, rafforzando la struttura tecnica di medio termine. Gli indicatori di momentum, pur muovendosi in territorio positivo, evidenziano un’inclinazione ribassista, segnalando un aumento della pressione in vendita, ma senza fornire ancora segnali chiari di un’estensione della fase correttiva.

Sul fronte delle resistenze, la coppia incontra un primo ostacolo tecnico in area 1,1720, mentre una barriera più significativa si colloca in prossimità di 1,1770. Un superamento deciso di quest’ultima soglia potrebbe rappresentare un segnale di esaurimento della correzione e aprire la strada a un nuovo impulso rialzista, con target potenziale oltre il massimo annuale a 1,1830.

Da notare come il prezzo ha corretto la sua proiezione al rialzo al livello 1,27% dell'inversione di FIbonacci calcolata sull'impulso 21 aprile - 27 marzo.

Ichimoku ci descrive un possibile rimbalzo sulla Kijun Sen prima di una forte ripartenza in ascesa, zona di confluenza con il ritracciamento di Fibonacci 0,618%.

I volumi sulla time-line ci suggeriscono una rinnovata ripresa e questo rafforza la continua la propensione al rialzo.

OPEC+ annuncia un aumento della produzioneNelle ultime settimane, l’OPEC+ ha annunciato un aumento della produzione petrolifera di 548.000 barili al giorno (kbd), una cifra superiore alle attese degli analisti. Questo incremento fa presagire un possibile annullamento completo dei tagli produttivi pari a 2,2 milioni di barili al giorno (mbd), più un’aggiunta di 0,3 mbd derivante dall’aumento della quota degli Emirati Arabi Uniti, entro settembre 2025. Contemporaneamente, Saudi Aramco ha rialzato il prezzo ufficiale di vendita (OSP), ma il mercato sembra mantenersi stabile, con quotazioni simili a quelle della settimana precedente.

Produzione e domanda

A dicembre 2024, pochi avrebbero scommesso che il mercato potesse avvicinarsi all’equilibrio con un parziale smantellamento dei tagli produttivi. Oggi, la situazione appare più complicata: la domanda globale sembra in leggero calo, mentre la produzione statunitense, pur inferiore alle aspettative, ha mostrato dati robusti fino ad aprile 2025, secondo i dati dell’EIA. Le previsioni sul futuro della produzione Usa, restano incerte.

Le incognite e le prospettive future

L’aumento di produzione da parte dell’Arabia Saudita è considerato reale e sostenibile.

La Russia potrebbe incrementare la produzione, anche se la tempistica resta incerta.

Gli Emirati Arabi Uniti e l’Iraq rappresentano ulteriori variabili, con dati di produzione e esportazione non sempre chiari, complicati dalla possibile miscelazione di condensati e prodotti raffinati.

Sul fronte non-OPEC, la produzione è relativamente certa, con nuovi progetti come Mero-4 in Sudan che hanno iniziato a produrre a maggio 2025.

Conclusioni

Il mercato petrolifero globale si trova in una fase di grande incertezza, con modelli previsionali che si sono dimostrati meno affidabili del previsto. La complessità delle dinamiche di offerta e domanda, unita a fattori geopolitici e tecnici, rende difficile formulare previsioni certe. Monitorare costantemente i dati reali di produzione e scorte rimane la strategia migliore per navigare un mercato ancora molto volatile.

Powell dimissioni???? ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

Come sempre, Trump ha lanciato notizie pesanti nel weekend.

Minaccia di dazi al 30% verso UE, Messico e altri paesi, più attacchi diretti a Powell (che starebbe valutando le dimissioni).

Queste notizie peseranno sui mercati.

Mi aspetto al mercato aperto, o se queste notizie verranno confermate:

Gold: forte spinta rialzista 🚀

Indici: situazione mista – ribasso per effetto dazi, possibile rialzo se Powell lascia

DXY: short

I mercati cambiano velocemente, quindi restate vigili.

Quadro macro bullish: dazi e crisi FED supportano l'oro come bene rifugio.

monitoro il livello che vi ho segnato settimana scorsa 3370/3400 e vediamo cosa ci combina

questa settimana abbiamo dati importanti :

Dati inflazione USA:

CPI e PPI attesi in settimana.

Se l'inflazione scende, il dollaro può indebolirsi → favorevole all’oro.

Tensioni geopolitiche:

Situazione ancora calda tra Cina e Taiwan.

Ogni escalation può rafforzare l’oro.

Acquisti banche centrali:

Diversi report confermano acquisti continui di oro da parte di Cina e Russia.

È un fattore bullish sul lungo periodo.

Rischio recessione USA:

Alcuni analisti parlano di rischio recessione entro fine anno.

Se il tema torna forte, oro può essere comprato come copertura.

Tassi reali:

I rendimenti reali USA restano elevati, ma se Powell lascia e la FED diventa più “colomba”, l’oro può beneficiarne.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

BITCOIN ( BTCUSD ), Strategia rialzistaBITCOIN ( BTCUSD ), Strategia rialzista

DESCRIZIONE CRYPTO:

Il bitcoin è una criptovaluta decentralizzata originariamente descritta nel 2008 guida da una persona, o gruppo di persone, che utilizza lo pseudonimo Satoshi Nakamoto. È stato lanciato poco dopo, nel gennaio 2009.

Bitcoin è una valuta online peer-to-peer, il che significa che tutte le transazioni avvengono direttamente in maniera uguale e indipendente tra i partecipanti alla rete, senza la necessità di alcun intermediario per consentirle o facilitarle. Bitcoin è stato creato, secondo le stesse parole di Nakamoto, per consentire «l'invio di pagamenti online direttamente da una parte all'altra senza utilizzare un istituto finanziario».

DATI: 15 / 03 /2025

Prezzo = 84300 Dollari

Capitalizzazione = $1,53T

Circulating supply = 119,83M BTC

Max Supply = 21M BTC

Link Sito Web = bitcoin.org

Target Price BITCOIN (BTCUSD):

1° Target Price: 111638.6 Dollari

2° Target Price: 180636.11 Dollari

3° Target Price: 249634 Dollari

4° Target Price: 292274.47 Dollari

Azimut Holding ( AZM ), Strategia rialzista di lungo periodAzimut Holding ( AZM ), Strategia rialzista di lungo periodo

DESCRIZIONE TITOLO:

Azimut Holding S.p.A. è stata costituita nel 1989 e ha sede a Milano, Italia. Azimut Holding S.p.A. opera nel settore del risparmio gestito. Distribuisce, gestisce e promuove prodotti finanziari e assicurativi in Italia, Lussemburgo, Irlanda, Cina, Principato di Monaco, Svizzera, Singapore, Brasile, Messico, Taiwan, Cile, Stati Uniti, Australia, Turchia, Emirati Arabi Uniti ed Egitto. Commercializza e gestisce fondi comuni di investimento italiani e fondi di investimento alternativi italiani, nonché portafogli di investimento individuali; distribuisce prodotti del gruppo e di terzi in Italia attraverso una rete di consulenti finanziari. La società gestisce anche fondi multi strategia e offre prodotti di assicurazione sulla vita.

DATI: 16/ 01 /2023

Prezzo = 22.70 Euro

Capitalizzazione = 3,164B

Beta (5 anni mensile) = 1,64

Rapporto PE ( ttm ) = 5,38

EPS ( ttm ) = 4,21

Target Price Azimut Holding di lungo periodo:

1° Target Price: 27.76 Euro

2° Target Price: 43.33 Euro

3° Target Price: 68.41 Euro

4° Target Price: 93.49 Euro

5° Target Price: 109 Euro

LUVE ( LUVE ), Strategia rialzistaLUVE ( LUVE ), Strategia rialzista

DESCRIZIONE TITOLO:

LU-VE S.p.A. è stata fondata nel 1985 e ha sede a Uboldo, in Italia. LU-VE S.p.A. è una controllata di Finami S.R.L. LU-VE S.p.A. è impegnata nella produzione e commercializzazione di scambiatori di calore e apparecchiature per il raffreddamento ad aria in Italia e a livello internazionale. Opera attraverso i sistemi SBU Cooling Systems e SBU Components. L'azienda offre scambiatori di calore, tra cui raffreddatori commerciali e industriali, raffreddatori ad aria, condensatori in acciaio senza tubo, condensatori ad aria e a gas, raffreddatori a secco, accessori e prodotti speciali. Fornisce anche bobine, porte in vetro e prodotti IOT. L'azienda offre i suoi prodotti per applicazioni di refrigerazione, condizionamento, raffreddamento industriale, energia e potenza, raffreddamento di data center e big data e soluzioni di digital signage.

DATI: 07 / 07 / 2024

Prezzo = 26.55 Euro

Capitalizzazione = 589,577M

Beta (5 anni mensile) = 0,86

Rapporto PE (ttm) = 17,24

EPS (ttm) = 1,54

Target Price LUVE di lungo periodo:

1° Target Price: 32.40 Euro

2° Target Price: 47.30 Euro

3° Target Price: 71.50 Euro

4° Target Price: 95.60 Euro

5° Target Price: 110.60 Euro

Analisi del dato Unemployment Claims del 10 luglio 2025Cos’è il dato sulle Unemployment Claims

Le Unemployment Claims misurano quante persone hanno fatto richiesta per la prima volta del sussidio di disoccupazione durante la settimana precedente. È un dato pubblicato ogni giovedì dal Dipartimento del Lavoro USA e viene considerato un “leading indicator”, cioè un segnale anticipatore dei trend del mercato del lavoro.

I numeri di questa settimana

Richieste iniziali pari a 227.000 (in calo di 5.000 rispetto alla settimana precedente e sotto le attese di 235.000)

Media mobile 4 settimane a 235.500 (in diminuzione, segno di un trend più stabile)

Richieste continuative pari 1,97 milioni (in aumento di 10.000, massimo dal novembre 2021)

Come interpretare questi dati

Il calo delle richieste iniziali indica che i licenziamenti restano contenuti, ma l’aumento delle richieste continuative suggerisce che chi perde il lavoro fa più fatica a trovarne uno nuovo.

Mercato del lavoro resiliente ma meno dinamico. Nonostante la disoccupazione sia ancora bassa, la fase di assunzioni è rallentata e chi cerca lavoro impiega più tempo a ricollocarsi.

Impatto delle tariffe. Le nuove tariffe commerciali e l’incertezza economica stanno portando le aziende a essere più caute nelle assunzioni e a ridurre i piani di espansione.

In sintesi

Il dato del 10 luglio 2025 conferma un mercato del lavoro ancora solido, ma con segnali di raffreddamento sotto la superficie. In questa fase, la gestione del rischio e la flessibilità restano le chiavi per navigare la volatilità dei mercati

Certificato su Estée Lauder Rendimento 12% con Protezione al 60%Il settore del lusso e della cosmetica continua a rappresentare un’area di forte interesse per gli investitori, grazie alla resilienza dimostrata anche in fasi di mercato complesse. In questo contesto, il certificato che vorremmo analizzare oggi su Estée Lauder Companies offre un’opportunità particolarmente interessante, combinando un rendimento annualizzato del 12% con una barriera capitale al 60% che fornisce protezione condizionata del capitale investito.

La struttura Express del prodotto permette di beneficiare di un meccanismo di rimborso anticipato che può ottimizzare il profilo di rendimento, mentre la distanza attuale dalla barriera del 50% offre un margine di sicurezza significativo per l’investitore.

Il certificato è alla riga 82 del Radar delle Opportunità: isinconnect.co.uk

Analisi completa sul nostro blog: isinconnect.co.uk

Buone opportunità a tutti!

Disclaimer: questo contenuto non rappresenta sollecitazione al pubblico risparmio, promozione di alcuna forma di investimento o raccomandazione finanziaria. Le informazioni sono fornite a scopo educativo e informativo.

Previsione Settimanale BTC/USD Niente da dire è tutto li nel grafico, se sai leggere e guardare indietro noterai somiglianze ed altro.. collegando a eventi in programma e leggendo nella mia palla di cristallo.

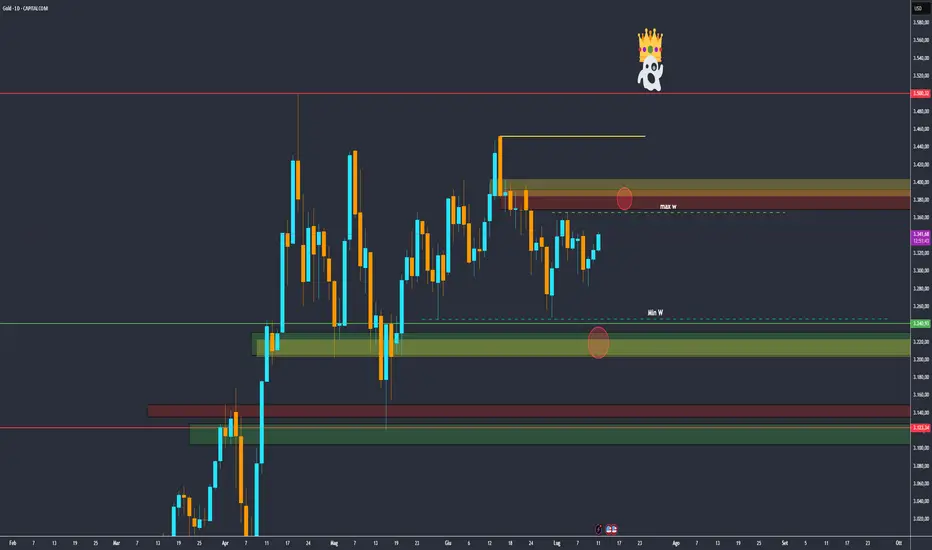

fomo gold?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

Tariffe USA‑Canada

- Trump ha annunciato oggi, 11 luglio 2025, che gli Stati Uniti imporranno un 35 % di tariffa su tutte le importazioni canadesi a partire dal 1° agosto, citando il traffico di fentanyl come giustificazione

-L’aumento scatta dall’attuale 25 % e prevede esenzioni solo per beni prodotti secondo l’USMCA (in sospeso la conferma ufficiale)

-Se il Canada reagisce con contromisure, Trump minaccia ulteriori penalità

-Reazione canadese: il PM Carney difende l’economia nazionale e punta a un accordo entro l’1 agosto

Impatto sul mercato:

-Le borse europee sono scese dopo la notizia .

-Il dollaro si è rafforzato vs yen, mentre gli indici USA futures hanno perso terreno

💱 DXY (US Dollar Index)

Il rafforzamento odierno riflette l’avversione al rischio derivata dalle tensioni commerciali e dalla percezione di un dollaro “porto sicuro” in vista delle tariffe.

🪙 Oro (Gold / XAUUSD)

Gold long: se DXY rallenta o i timori su inflazione/tensioni aumentano, oro può beneficiarne

l'aumento delle tariffe inposte da trump ha datto questo pump al gold.

Le tensioni dovute alle tariffe (Canada & altri) continuano a sostenere l’oro come rifugio sicuro .

In Asia la domanda è più debole, nonostante il prezzo stabile; in India oro è salito di ~600 ₹/10 g, suggerendo potenziale continuazione

I tassi e i dati Fed restano monitorati: minutes FOMC potrebbero indirizzare il mercato verso la rottura del range .

Domanda istituzionale (banche centrali, BRICS) resta forte: trend verso riserva in oro in crescita .

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Certificato con Rendimento 13,44% su PepsiCo, Spotify e KelloggIl settore dei beni di consumo e dell’intrattenimento digitale rappresenta una delle aree più dinamiche per gli investitori alla ricerca di diversificazione e rendimenti interessanti. In questo contesto, il certificato che analizziamo oggi emerge come una soluzione strutturata che combina un rendimento cedolare annualizzato del 13,44% con una protezione condizionata del capitale, puntando su tre aziende leader nei rispettivi settori: PepsiCo nel food & beverage, Spotify nell’entertainment digitale e WK Kellogg nei cereali da colazione.

Il certificato è alla riga 137 del Radar delle Opportunità: isinconnect.co.uk

Analisi completa sul nostro blog: isinconnect.co.uk

Buone opportunità a tutti!

Disclaimer: questo contenuto non rappresenta sollecitazione al pubblico risparmio, promozione di alcuna forma di investimento o raccomandazione finanziaria. Le informazioni sono fornite a scopo educativo e informativo.

K

WisdomTree - Tactical Daily Update - 10.07.2025Borse in piena «complacency»: la guerra dei dazi non fa più paura.

La trattativa Usa con Paesi partner è di fatto prorogata al 1’ agosto.

Borse e valute emergenti: la sorpresa del 2025, grazie al US$ debole.

Rame, argento, zinco, sempre più interessanti per un portfolio mid-risk.

Anche ieri, 9 luglio, le trattative sui dazi sono state al centro della scena per gli investitori. Diverse nazioni hanno ricevuto le famigerate lettere di Donald Trump sull’aumento delle tariffe. L’Unione Europea però no – almeno, non ancora. Secondo il Financial Times, proprio l’UE rischierebbe di vedersi assegnati dazi più salati di quelli concordati tra USA e Regno Unito, nonostante le recenti aperture di Washington a Bruxelles.

Il commissario al Commercio Maros Sefcovic ha però rassicurato: per ora, niente stangate. “Abbiamo ottenuto una proroga dello status quo fino al 1° agosto, il che ci dà tempo per chiudere un accordo. Spero in buoni risultati già nei prossimi giorni”, ha dichiarato.

Intanto, da Washington filtrano i retroscena: a spingere per il rinvio delle nuove tariffe sarebbe stato il segretario al Tesoro Scott Bessent, supportato da alcuni consiglieri. L’obiettivo? Avere qualche settimana in più per trattare.

Trump non molla: via social, ha annunciato dazi reciproci per sei Paesi, con percentuali piuttosto pesanti: 30% a Iraq, Algeria e Libia, 25% a Brunei e Moldova, 20% alle Filippine.

Le Borse europee hanno reagito con fiducia, chiudendo in netto rialzo, con Milano in testa (+1,59%), al massimo da oltre un mese. Bene anche Wall Street: Dow Jones +0,49%, Nasdaq +0,94% e S&P500 +0,61%.

E mentre le trattative sui dazi tengono banco, Trump torna a martellare la Fed: “Il tasso d’interesse è almeno 3 punti troppo alto. ‘Too late’ (il soprannome dato a Powell) ci costa 360 miliardi di dollari all’anno! Nessuna inflazione, le aziende arrivano in massa. Abbassare i tassi!!!”, ha scritto su Truth.

Intanto, la corsa alla nuova guida della Federal Reserve è aperta: il Wall Street Journal rivela che Kevin Hassett e Kevin Warsh sono tra i candidati. Hassett, attualmente consigliere economico, sembra in vantaggio: ha già incontrato Trump due volte a giugno.

La giornata di ieri ha visto un nuovo storico traguardo per Nvidia: il colosso dei chip ha guadagnato oltre +2%, superando per la prima volta i US$ 4.000 miliardi di capitalizzazione. Si tratta della prima azienda al mondo a raggiungere questo livello, sospinta dalla febbre dell’intelligenza artificiale generativa. Solo Microsoft e Apple avevano superato i 3.000 miliardi in precedenza.

Il capo economista BCE, Philip Lane, ha sottolineato che anche in uno scenario di dazi USA universali al 10%, come ipotizzato a maggio, l’economia europea è ancora in crescita, anche se a ritmi più lenti. Tuttavia, ha avvertito: "L’incertezza è alta, non solo sui dazi, ma anche su altre possibili barriere non tariffarie e sull’impatto delle politiche di sicurezza sugli investimenti esteri".

Stamattina, 10 luglio, i mercati asiatici hanno mostrato un atteggiamento generalmente positivo, malgrado le nuove minacce di Trump: CSI 300 (Cina): +0,6%, Hang Seng (Hong Kong): +0,3%, Kospi (Corea): +1,2%, al terzo rialzo di fila, Nikkei (Giappone): -0,6%.

In Corea, la banca centrale ha lasciato invariato il tasso di riferimento e osserva con attenzione l’impatto dei dazi USA. In Giappone, il Ministero delle Finanze ha ribilanciato le emissioni di bond per ridurre la volatilità.

Nel mondo delle materie prime, il Bloomberg Commodity Index è rimasto stabile a 103,1 USD, col rame che resta sotto i riflettori: Trump ha imposto un dazio del 50% sulle importazioni, criticando la precedente amministrazione Biden, accusata di aver danneggiato il settore. “Il rame è il secondo materiale più usato dal Dipartimento della Difesa. L’America costruirà di nuovo un’industria dominante", ha promesso.

Oggi, gli USA producono poco più della metà del rame raffinato che consumano; il resto viene importato. L’Arizona resta il cuore dell’estrazione americana, mentre la Cina è sia il principale raffinatore che il maggiore consumatore globale.

Il dollaro USA, che si era rafforzato fino 1,171, ieri ha perso un po’ slancio. I verbali della riunione FED del 17-18 giugno rivelano che solo pochi membri erano favorevoli a un taglio dei tassi a luglio, a causa dei timori per l’inflazione. UBS, comunque, mantiene l’obiettivo di 1,20 per fine terzo trimestre e 1,23 per fine anno, dopo aver centrato quota 1,18 nel secondo trimestre.

Il rallentamento del mercato del lavoro estivo potrebbe spingere la Fed a tagliare i tassi di 75 o 100 punti base nel 2025, iniziando con la riunione del FOMC del 17 settembre.

Sul fronte obbligazionario, si è registrato un forte balzo del prezzo dei Treasury Note, +0,45% per il 10 anni, il maggiore da un mese, e il rendimento sceso dal 4,42% al 4,33%. Alcuni membri della Fed sono disposti a considerare un taglio dei tassi a luglio, ma solo se i dati macro confermeranno certe tendenze.

Più stabile il panorama europeo: il BTP decennale italiano è rimasto al 3,52%, mentre lo spread Btp/Bund è calato a 85 punti base, il minimo da 15 anni.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Analisi delle minute del FOMC di giorno 9 luglio 2025I verbali della Federal Reserve pubblicati il 9 luglio 2025 offrono una fotografia chiara delle sfide e delle incertezze che caratterizzano l’attuale scenario economico statunitense. Ecco cosa è emerso:

Contesto generale

Nuove tariffe commerciali. Gli Stati Uniti hanno introdotto nuovi dazi, aumentando l’incertezza sulle prospettive di crescita e inflazione.

Crescita in rallentamento. Il PIL mostra segni di debolezza dopo un 2024 più brillante.

Inflazione e lavoro. I dati sono contrastanti. L’inflazione resta sopra il target, ma alcuni segnali di raffreddamento emergono. Il mercato del lavoro è meno brillante, ma la creazione di posti resta sopra le attese.

Decisione sui tassi. La Fed ha lasciato il tasso di riferimento tra 4,25% e 4,5%, fermo da dicembre 2024.

Tagli futuri. La maggior parte dei membri FOMC prevede almeno un taglio dei tassi entro fine anno, ma non c’è accordo su tempi e modalità. Alcuni membri vorrebbero agire già a luglio, altri preferiscono attendere nuovi dati su inflazione e occupazione.

Inflazione e tariffe

Effetti delle tariffe. Le nuove tariffe sono un tema caldo. Alcuni membri pensano che l’impatto sarà limitato, altri temono effetti duraturi su prezzi e supply chain. Molto dipenderà da quanto dureranno le tariffe e da come le imprese riusciranno a gestire i costi aggiuntivi. Se i prezzi alla produzione continueranno a salire, la Fed potrebbe essere costretta a mantenere i tassi alti più a lungo.

Economia e lavoro

Crescita debole. Il rallentamento dell’economia è evidente nei dati su PIL e consumi, con vendite al dettaglio in calo. Pur se meno brillante, il mercato del lavoro tiene meglio del previsto. Tuttavia, la qualità dei nuovi posti e la partecipazione restano sotto osservazione.

Consumi. La debolezza dei consumi è un segnale di rischio per la crescita futura.

Pressioni politiche e indipendenza della Fed

Pressioni per tagli rapidi. L’amministrazione Trump spinge per una riduzione accelerata dei tassi per sostenere l’economia. Powell ha ribadito che le decisioni saranno prese solo in base ai dati, senza farsi influenzare dalla politica.

Conclusione

I FOMC Minutes di luglio 2025 confermano un quadro incerto, con la Fed divisa tra la necessità di sostenere la crescita e il rischio di alimentare l’inflazione. Per chi fa trading, la parola d’ordine resta prudenza. Seguire i dati, adattare le strategie e la gestione del rischio con disciplina. In questo scenario, la flessibilità e la velocità di reazione saranno le chiavi per cogliere le opportunità e proteggersi dalla volatilità.

NASDAQ nuovo record mentre NVIDIA supera i 4 trilioni di dollariIl NASDAQ raggiunge un nuovo record mentre NVIDIA supera i 4 trilioni di dollari.

Il NASDAQ è tornato ieri a toccare livelli record, trainato dalla protagonista indiscussa del mercato e dell’intelligenza artificiale, NVIDIA (NVDA), che è diventata l’azienda con la più alta capitalizzazione della storia. Anche gli altri principali indici hanno chiuso in rialzo, con un mercato che, finora, continua a reagire con calma alle recenti turbolenze legate alle politiche tariffarie.

NVIDIA è la prima azienda in assoluto a superare i 4 trilioni di dollari di capitalizzazione di mercato. Le sue azioni hanno registrato un incremento dell’1,8% nella giornata odierna, guidando il comparto tecnologico. Anche la maggior parte degli altri titoli della cosiddetta “Mag 7” ha chiuso in positivo: in particolare, Meta Platforms (+1,7%), Amazon (+1,5%), Microsoft (+1,4%) e Alphabet (+1,3%).

Il NASDAQ è salito dello 0,94% (quasi 193 punti), raggiungendo un nuovo massimo storico di chiusura a quota 20.611,34. L’S&P 500 ha guadagnato lo 0,61%, attestandosi a 6.263,26, a meno dello 0,3% dal proprio record. Anche il Dow Jones ha contribuito al clima positivo, con un rialzo dello 0,49% (circa 217 punti), chiudendo a 44.458,30.

Le borse hanno toccato nuovi massimi per gran parte della scorsa settimana, salvo poi registrare una battuta d’arresto quando il presidente Trump ha rinnovato l’attenzione sui dazi doganali, ricordando la scadenza ormai prossima della pausa di 90 giorni. Oggi ha inviato nuove lettere ai partner commerciali, preannunciando dazi "in stile Giorno della Liberazione", che entreranno in vigore a partire dal 1° agosto.

Fortunatamente, gli investitori non hanno reagito con il medesimo livello di preoccupazione manifestato lo scorso aprile. La seduta positiva di ieri e il nuovo massimo storico lasciano intendere che il mercato si aspetti un ulteriore rinvio dell’introduzione dei dazi, oppure che ne valuti l’impatto come meno grave di quanto temuto inizialmente.

Il tema dei dazi è stato discusso anche dalla Federal Reserve nella riunione dello scorso mese, come emerge dai verbali pubblicati questo pomeriggio. I funzionari si interrogano sul possibile effetto inflazionistico delle nuove misure, il che contribuisce a spiegare le incertezze sulla tempistica dei prossimi tagli ai tassi d’interesse. Sebbene il mese di settembre resti lo scenario più probabile, alcuni membri del board si dichiarano aperti a un taglio già da questo mese, mentre altri preferirebbero posticipare al prossimo anno. La prossima riunione della Fed è prevista per il 29 e 30 luglio.

La stagione degli utili inizierà ufficialmente solo la prossima settimana, con la pubblicazione dei risultati delle principali banche. Tuttavia, domani l’attenzione sarà rivolta a Delta Air Lines (DAL), per un primo riscontro sulle performance aziendali. Sono attesi oggi anche i risultati di Conagra Brands (CAG), Levi Strauss (LEVI) e PriceSmart (PSMT). Inoltre, il mercato seguirà con attenzione i nuovi dati sulle richieste iniziali di sussidi di disoccupazione, attesi nel corso della seduta.

Marco Bernasconi Trading

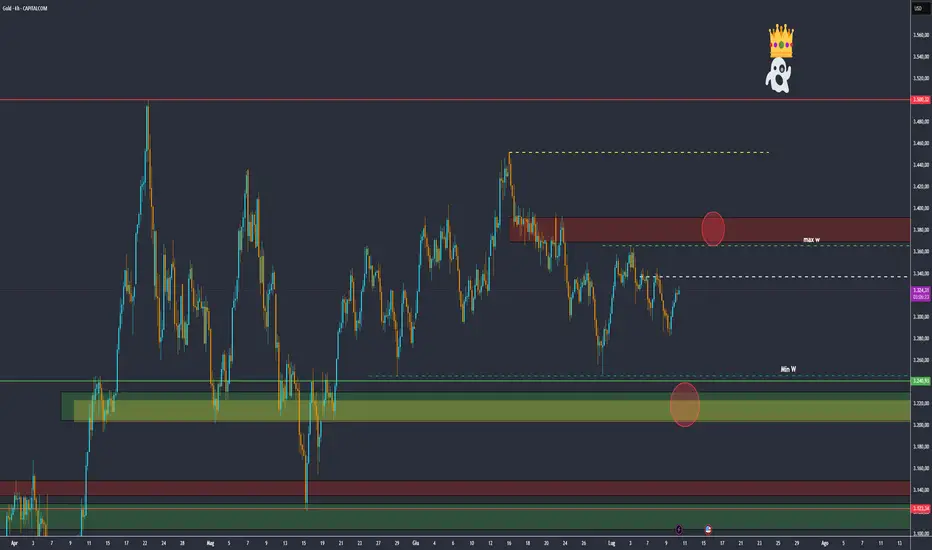

Fed Dovish, Gold Respira: Attesa per il 1° Agostoho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

Per le mie analisi utilizzo:

*Chart di Capital.com*

🌞 Buongiorno a tutti 🌞

come visto ieri nel outlook , rimango ancora rialzista su gold, cercando di evitare posizonamenti short

Punti chiave:

-Minutes dovish: Nessun accenno a rialzi. Alcuni membri aperti a tagli già dal prossimo meeting, se i dati lo permettono.

-Inflazione da dazi? Poco rilevante: Per la maggior parte dei membri, l'effetto sarà temporaneo o modesto.

-Attesa strategica: Politica ritenuta “moderatamente restrittiva” → la Fed è pronta a restare paziente, ma i tagli nel 2025 sono considerati probabili.

-Tassi in calo: Il 2 anni torna a 3,82% (dal 3,92% di lunedì). Il reale a 10 anni scende di 5 punti base.

-CFTC & Posizionamento: I net long dei fondi speculativi su Gold tagliati del 35% dai massimi di maggio → c'è spazio per ricostruire.

-Dazi posticipati, non annullati: Il rischio torna il 1° agosto → i compratori su debolezza restano attivi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Certificato Express Rendimento 11% Annuo su Air France-KLMIl settore del trasporto aereo europeo sta attraversando una fase di consolidamento e ripresa strutturale, con i principali vettori che beneficiano della normalizzazione dei flussi turistici e della crescente domanda di viaggi business. In questo contesto, il certificato CH1400332347 offre un’opportunità di investimento particolarmente interessante, con un rendimento annualizzato dell’11% e una barriera capitale al 60% che fornisce un cuscinetto di protezione significativo.

Il certificato è alla riga 30 del Radar delle Opportunità: isinconnect.co.uk

Analisi completa sul nostro blog: isinconnect.co.uk

Buone opportunità a tutti!

Disclaimer: questo contenuto non rappresenta sollecitazione al pubblico risparmio, promozione di alcuna forma di investimento o raccomandazione finanziaria. Le informazioni sono fornite a scopo educativo e informativo.

WisdomTree - Tactical Daily Update - 09.07.2025Siamo al D-day dei dazi Usa, ma resta molta incertezza e spazio per trattare.

Gli Usa stanno negoziando con oltre 200 Paesi: proroga fino al 1’ agosto.

Dollaro USA in recupero, ma servono conferme nelle prossime settimane.

Borse asiatiche ed emergenti confermano la loro forza nel 2025.

Trump torna all’attacco con nuovi dazi: pioggia di tariffe, mercati nervosi ma resistenti. Il presidente americano ha inviato una nuova ondata di lettere a quei Paesi ritenuti “colpevoli” di aver mantenuto un surplus commerciale eccessivo con gli Stati Uniti.

Dopo i primi avvertimenti, le missive sono arrivate anche ai leader di Malaysia e Kazakhstan, per cui sono previsti dazi del 25%; Sudafrica, colpito da tariffe al 30%, e Myanmar e Laos, che si vedranno applicare dazi addirittura al 40%.

Non finisce qui. Trump ha annunciato ulteriori tariffe su prodotti provenienti da altri Paesi: Bangladesh, Bosnia-Erzegovina, Cambogia, Indonesia, Serbia, Thailandia e Tunisia. Un vero e proprio giro di vite contro chi, secondo Washington, "approfitta" del mercato americano.

E il messaggio è chiaro anche per chi si allinea ai BRICS, il blocco emergente guidato da Brasile, Russia, India e Cina: un possibile dazio aggiuntivo del 10% potrebbe colpire chi condivide le "politiche antiamericane" di questi Paesi.

Ultimatum e diplomazia muscolare: con un colpo di penna, Trump ha firmato anche un decreto che proroga fino al 1° agosto il termine per negoziare nuovi accordi commerciali. “Mandare una lettera significa cercare un accordo – ha spiegato – dobbiamo trattare con 200 Paesi. È il metodo più veloce e potente”.

Un messaggio chiaro anche all’Unione europea, ancora momentaneamente esclusa dalla raffica di lettere. “L’Ue si sta comportando bene... magari tra due giorni invieremo loro una lettera”, ha detto Trump ai giornalisti, ricordando però le multe inflitte a Apple e Google dai regolatori europei: “Erano durissimi, peggio della Cina. Ma ora ci trattano meglio”.

Sul piano della politica industriale, Trump ha rilanciato con due annunci forti: tariffe fino al 200% sui farmaci (dopo aver lasciato un anno e mezzo di tempo per negoziare) e un’imposta del 50% sul rame, colpendo un settore strategico in un contesto di forte tensione globale.

Nonostante l’aggressività commerciale americana, Wall Street ha chiuso sulla parità, segno che i mercati, sebbene nervosi, restano cautamente stabili. Anche in Asia-Pacifico, stamane, 9 luglio, le variazioni sono rimaste contenute: Hong Kong ha perso -0,7%, Taipei -0,5%, mentre il Kospi coreano ha segnato un brillante +0,6%, spinto dalla corsa ai mutui e da un rinnovato ottimismo degli investitori internazionali.

Francoforte ieri ha guadagnato +0,77%, Parigi e Londra entrambe +0,56%, Amsterdam +0,30%, Madrid +0,13%. Milano, ha registrato un solido +0,67%, tornando sopra la soglia simbolica dei 40.000 punti.

Nel frattempo, i rendimenti dei titoli del Tesoro USA continuano a salire: il decennale è al 4,43% (dal 4,39%) e il titolo a tre mesi è al 4,36%. Sul fronte monetario, il dollaro si rafforza, con l’euro/dollaro che scivola a 1,17, lontano dai massimi di inizio luglio a 1,183. Secondo Bank of America, si intravedono segnali di inversione positiva per il biglietto verde, supportati da solidi dati sull’occupazione.

Tra le aziende asiatiche più esposte ai dazi trumpiani, Samsung Electronics prevede un duro colpo ai suoi conti 2025. L’utile operativo per il secondo trimestre dovrebbe crollare del 56% su base annua, fermandosi a 4.600 miliardi di won (circa 2,9 miliardi di euro). Un dato deludente, -23% rispetto alle previsioni di mercato, a causa delle restrizioni americane sull’export tecnologico verso la Cina.

Nel mondo delle materie prime, è il rame a conquistare la scena. Il prezzo ha registrato un balzo del +17% martedì, prima di un assestamento, con un incremento annuo dell’11%. L’annuncio di Trump sui dazi del 50% ha messo in allarme anche il Cile, primo esportatore mondiale, che ora spera in una possibile esenzione. La Cina, principale raffinatore globale, osserva da vicino.

Per l’oro, al contrario, è il terzo giorno consecutivo di calo. Il prezzo è sceso a 3.292 dollari/oncia, complice la risalita del dollaro e dei rendimenti USA, mentre si affievolisce l’ottimismo su un imminente taglio dei tassi da parte della Federal Reserve.

Sul fronte geopolitico, Taiwan ha dato il via alle manovre militari annuali Han Kuang, pensate per simulare una possibile invasione cinese. In parallelo, le borse cinesi registrano un timido segnale di ripresa: l’indice CSI 300 ha guadagnato +0,4%, con i prezzi al consumo in crescita a giugno, dopo quattro mesi consecutivi di calo.

Bitcoin si muove lateralmente, attestandosi a 108.500 dollari, vicino al suo massimo storico. L’asset riceve un inatteso endorsement da Elon Musk, che annuncia il pieno supporto del suo nuovo America Party alla criptovaluta.

Infine, sul fronte obbligazionario europeo, il BTP decennale italiano vede il suo rendimento salire al 3,53%, ma con uno spread Btp/Bund ai minimi da 15 anni: 85 punti base. Anche il differenziale con la Francia si stringe, arrivando a 17 punti base, il livello più basso da 18 anni.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Oro al bivio: FOMC e rendimenti USA decideranno la direzione?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

📌 Contesto Attuale

L’oro continua a mostrare debolezza nelle giornate estive a bassa volatilità e in assenza di dati macro rilevanti. Occhi puntati su:

-FOMC

-Asta 3-yr Treasury

💡 Driver di Mercato

-Rendimenti in salita: il 2Y USA scambia a 3,92% → massimi da inizio giugno.

Il mercato inizia a prezzare un tono più hawkish nei verbali Fed.

-Tariffe rinviate: il rischio dazi USA-Giappone è stato posticipato al 1° agosto.

La notizia ha ridotto temporaneamente la domanda di asset rifugio.

📊 Scenario Trading Oro (XAU/USD)

🔻 Scenario Bearish (Oro giù / USD su)

• Rendimenti 2Y > 3.95%

• FOMC con tono hawkish

→ Probabile pressione ribassista su XAU

🔺 Scenario Bullish (Oro su / USD giù)

• Rendimenti 2Y < 3.85%

• FOMC con tono dovish

→ Potenziale spinta rialzista su XAU

⚠️evitare forzature in giornate piatte.

Aspettiamo conferme da chiusure daily e tono reale dei verbali Fed.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Certificato Multi Express Rendimento 12% Annuo su Banche EuropeeIl settore bancario europeo sta attraversando una fase di consolidamento interessante, con istituti che beneficiano di margini di interesse più elevati e fondamentali in miglioramento. In questo contesto, il certificato CH1400331802 si posiziona come una soluzione strutturata che combina un rendimento annualizzato del 12% con una protezione condizionata del capitale, puntando su due protagonisti del panorama finanziario continentale: Société Générale e UniCredit.

Il certificato è alla riga 8 del Radar delle Opportunità: isinconnect.co.uk

Analisi completa sul nostro blog: isinconnect.co.uk

Buone opportunità a tutti!

Disclaimer: questo contenuto non rappresenta sollecitazione al pubblico risparmio, promozione di alcuna forma di investimento o raccomandazione finanziaria. Le informazioni sono fornite a scopo educativo e informativo.

WisdomTree - Tactical Daily Update - 08.07.2025Borse europee reagiscono meglio a caos sui dazi, ….per ora…

Tesla non brinda all’annuncio del nuovo partito del suo fondatore Musk.

Materie prime sempre più amate: anticicliche ed esposte ai megatrend.

Dollaro tenta un timido rimbalzo, dopo il -13% vs Euro da inizio anno.

Settimana iniziata col piede giusto per le Borse europee, che archiviano la prima seduta in territorio positivo. Milano chiude in rialzo con un solido +0,74%, ma il vero exploit è del Dax di Francoforte, che segna +1% e conquista la “maglia rosa” del giorno. In crescita anche Amsterdam (+0,6%), Madrid (+0,7%) e Parigi (+0,3%). Unica eccezione negativa è Londra, -0,2%.

Il clima sui mercati rimane comunque cauto: gli investitori restano concentrati sugli sviluppi delle trattative commerciali tra Stati Uniti ed Europa e resto del mondo. La scadenza chiave del 9 luglio è stata alleggerita dall’annuncio, da parte degli USA, dell’invio di notifiche a vari Paesi, accompagnata dalla concessione di un periodo di tre settimane prima dell’attivazione dei nuovi dazi, prevista ora per il 1° agosto.

Finora, le piazze finanziarie hanno reagito con sangue freddo alle nuove minacce protezionistiche. L’indice MSCI World è oggi solo dell’1% sotto i suoi massimi storici, mentre l’MSCI Emerging Markets si mantiene a circa un punto dai livelli più alti degli ultimi tre anni. Rispetto all'inizio dell'anno, il primo ha guadagnato il +9%, il secondo il +14%. Nel frattempo, Wall Street continua a macinare record, anche se la seduta di ieri ha visto un’inversione di tendenza.

Le parole del segretario al Tesoro, Scott Bessent, che aveva promesso alla CNBC nuovi accordi commerciali “entro 48 ore”, avevano illuso gli investitori. Tuttavia, l’entusiasmo si è raffreddato rapidamente dopo che il presidente Donald Trump ha ufficializzato nuovi dazi contro sette Paesi.

Il Dow Jones ha perso ieri, 7 luglio, -0,94%, il Nasdaq -0,92% e l’S&P500 -0,79%. A preoccupare ulteriormente i mercati sono le minacce di Trump di un dazio aggiuntivo del 10% contro i Paesi che "si allineano alle politiche antiamericane dei Brics", ovvero Brasile, Russia, India e Cina.

Intanto Tesla è crollata nuovamente in Borsa. Colpa di Elon Musk, che ha annunciato nel weekend la creazione di un nuovo partito politico, l’America Party, con l’obiettivo di influenzare in modo strategico il Congresso, puntando a “2 o 3 seggi al Senato e 8-10 distretti alla Camera”.

Sul fronte obbligazionario, arrivano ancora buone notizie per l’Italia: lo spread tra BTP e Bund tedeschi è sceso a 87 punti base, dai 90 della seduta precedente, toccando i minimi degli ultimi 15 anni. Leggermente in rialzo invece il rendimento del decennale italiano, che passa dal 3,47% al 3,52%.

Sul mercato valutario si indebolisce l’euro, che si attesta a 1,174 dollari (in calo da 1,178) e scende a 171,2 yen. Il cambio dollaro/yen è invece a quota 145,84. Rimbalza il petrolio: il WTI, benchmark statunitense, guadagna +1,3%, salendo a 67,4 dollari/barile, mostrando una certa tenuta nonostante l’aumento della produzione da parte dell’Opec+.

Il presidente Trump ha lasciato intendere che i negoziati sui dazi potrebbero proseguire anche oltre il 1° agosto. Nonostante le lettere intimidatorie inviate ai governi, il fronte negoziale sembra rimanere aperto: cosicchè i mercati asiatici, questa mattina 8 luglio, registrano un leggero rimbalzo. L’Hang Seng e il CSI300 crescono entrambi del +0,7%, il Nikkei di Tokyo +0,2%, mentre il Kospi sudcoreano vola, +1,7%. Anche i future di Wall Street e gli indici europei confermano il buon momentum.

Gli occhi restano puntati sul dialogo tra Stati Uniti e Cina: Scott Bessent incontrerà presto i leader di Pechino per approfondire i temi commerciali. Le due superpotenze hanno raggiunto una tregua: la Cina ha accettato di facilitare le esportazioni di terre rare (essenziali per chip, energia pulita e trasporti), in cambio della revoca di alcune restrizioni USA.

Trump ha però già fatto partire la prima ondata di dazi, imponendo un 25% su diversi beni provenienti da Giappone e Corea. In India,Sensex vicino alla parità. Bloomberg riferisce che Nuova Delhi avrebbe fatto "la migliore offerta possibile" a Washington, in attesa di una risposta dal Presidente.

Il Bloomberg Commodity Index è stabile a 102,5 dollari. I prezzi del gas naturale, sia statunitense che europeo (TTF), non mostrano segnali di tensione, nonostante i conflitti in Ucraina e in Medio Oriente. Gli Stati Uniti si confermano il principale produttore mondiale di gas nel 2024, seguiti da Russia e Iran.

Il Bitcoin scambia a 107.900 dollari, poco distante dal recente record di 112.000, ma al momento senza slanci evidenti.

Sul bond market Usa, il rendimento del Treasury Note decennale sale al 4,38% dal precedente 4,32%, complice l’approvazione della nuova legge di bilancio firmata da Trump, che potrebbe incrementare il deficit di 3.200 miliardi di dollari nel prossimo decennio!

In Europa, invece, riflettori sono puntati sulla prossima riunione della BCE del 23 luglio. L’86% degli analisti prevede lo status-quo sui tassi, mentre una minoranza ipotizza un taglio di 25 bps. La banca centrale gode al momento di una cornice macro favorevole: inflazione vicina al target (2,0%), tassi considerati “neutrali” e crescita economica solida, anche se non brillante.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Make BUY great AGAIN!Negli ultimi mesi si è fatta sempre più strada tra investitori e analisti di Wall Street l’ipotesi che l’ SP500 l’indice benchmark per l’economia americana e per i mercati globali possa puntare ai 7000 punti e, in un orizzonte pluriennall, anche oltre.

Questo scenario rialzista non si basa solo sulle dinamiche interne dei mercati finanziari, ma è strettamente legato a un contesto geopolitico e macroeconomico in cui gli Stati Uniti hanno riaffermato il loro ruolo di potenza guida mondiale, tanto sul piano economico quanto su quello tecnologico e militare.

Attendo un breve storno nell'ordine di 3-5% per chiusure GAP vari e poi una ripresa di rally ben più forte del precedente che porterà SP500 in area 7000