FED, possibile taglio dei tassi il 30 luglio? In vista della riunione della Federal Reserve (FED) del 30 luglio, i mercati stanno esaminando ogni minimo segnale che possa indicare un cambiamento nella politica monetaria. Anche se un taglio dei tassi sembra improbabile nel breve termine, non può essere escluso del tutto. Nonostante la posizione ferma del presidente Jerome Powell, alcuni membri influenti del Comitato di politica monetaria (FOMC) stanno spingendo attivamente per un allentamento monetario quest'estate.

1) Jerome Powell non è l'unico decisore del FOMC e ci sono pressioni per un taglio dei tassi a luglio

Jerome Powell sta adottando una posizione molto cauta, subordinando qualsiasi allentamento monetario a una chiara convergenza verso l'obiettivo del 2% di inflazione. La sua principale preoccupazione è l'impatto potenzialmente inflazionistico dei dazi attualmente in fase di negoziazione. Tuttavia, Powell non ha potere assoluto. Il FOMC ha 12 elettori, tra cui 7 governatori permanenti, il presidente della Fed di New York e 4 presidenti di banche regionali a rotazione. Sebbene ogni voto abbia lo stesso valore, il Presidente plasma in larga misura l'agenda e guida le discussioni.

Alcuni membri, come Michelle Bowman e Christopher Waller, nominati sotto la presidenza Trump, spingono per un taglio già a luglio. Il sostegno implicito di Donald Trump a questa opzione aggiunge pressione politica, anche se la sua influenza diretta è limitata.

Di seguito una tabella che mostra l'attuale equilibrio di potere tra i membri votanti del FOMC.

2) Ci sarà un taglio dei tassi il 30 luglio se e solo se il tasso di disoccupazione diventerà preoccupante

Sul fronte dei fondamentali, l'inflazione misurata dall'indice PCE, il parametro di riferimento della Fed, rimane leggermente al di sopra dell'obiettivo, ma diverse componenti chiave stanno mostrando segni di normalizzazione. Il petrolio, che rappresenta circa l'11% del paniere, non mostra segnali tecnici allarmanti grazie al rasserenamento della situazione geopolitica in Medio Oriente. Il settore immobiliare e la spesa sanitaria, anch'essi fortemente ponderati, mostrano segnali positivi di continua disinflazione. Inoltre, le tariffe incidono solo marginalmente sui servizi, che rappresentano il 67% del PCE. Ciononostante, Powell rimane preoccupato per il rischio di una ripresa dell'inflazione esogena, soprattutto se la tariffa universale del 10% dovesse essere applicata a tutti i partner commerciali degli Stati Uniti, con un impatto previsto sul PCE core compreso tra +0,2% e +0,3%.

I mercati prevedono un primo calo a settembre, ma non si può escludere una svolta a luglio se i dati sull'occupazione, in particolare il rapporto NFP del 3 luglio, mostreranno un netto indebolimento del mercato del lavoro.

3) L'indice S&P 500 avrà bisogno del perno della FED per risalire, visto che è tornato ai massimi storici

Sui mercati finanziari, un perno della FED sarebbe un catalizzatore rialzista decisivo, in particolare per le azioni statunitensi, il Bitcoin e altri asset ad alto beta. L'analisi tecnica dello S&P 500 mostra una configurazione tecnica favorevole dall'inizio di aprile, con un recupero a forma di V. Tuttavia, il mercato si trova ora a contatto con i suoi massimi storici e saranno necessari dei fondamentali molto positivi per prendere in considerazione un rialzo.

In sintesi, la decisione del 30 luglio dipenderà da un sottile compromesso tra pressioni politiche, dinamica dell'inflazione e salute del mercato del lavoro. Lo status quo rimane lo scenario centrale, ma è ipotizzabile un'inversione di tendenza nel caso di un netto peggioramento dei dati macroeconomici, di buoni dati sull'inflazione o di sorprese positive nella diplomazia commerciale.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Analisi fondamentale

NikTopScalper e Buffett Indicator...204 %Per me il mercato non deve stare su questi livelli soprattutto in queste condizioni MACRO e secondo logiche che mi hanno guidato in questo 30 anni di mercati.

Quindi ho deciso di fare ingressi scadenziati su logiche anche grafiche, oltre che fondamentali .

Personalmente sono per posizioni Ribassiste o di copertura del portafoglio.

Buon Trading Guys

WisdomTree - Tactical Daily Update - 25.06.2025Tiene la tregua nel conflitto Israele/Usa/Iran: Borse ai massimi.

Borse Asia, Europa ed Emergenti si confermano leader da inizio anno.

Powell (Federal Reserve) tiene duro sui tassi, e Trump lo attacca di nuovo.

Crollo di gas e petrolio, metalli industriali e preziosi sempre bene.

Dopo i timori per una possibile reazione negativa dei mercati agli attacchi USA in Iran nel weekend, la situazione si è evoluta sorprendentemente bene. Ieri, 24 giugno, le borse hanno infatti reagito positivamente grazie alla fragile, ma per ora funzionante, tregua tra Iran e Israele, spinta anche dal netto calo dei prezzi delle materie prime energetiche.

La tregua, benché episodicamente violata da Teheran o Tel Aviv, ha dato una boccata d’ossigeno ai listini globali. A completare il quadro di sollievo ci ha pensato il presidente USA Donald Trump, che ha evitato ulteriori escalation, preferendo attaccare verbalmente il presidente della Federal Reserve, Jerome Powell, per la sua linea sui tassi d’interesse.

Powell, da parte sua, ha ribadito con fermezza l’obiettivo della Fed: mantenere la stabilità dei prezzi. “Il nostro obbligo è prevenire un’inflazione persistente. La credibilità della Fed è fondamentale, e se viene messa in dubbio, i tassi a lungo termine possono salire”, ha dichiarato.

I mercati europei hanno accolto positivamente le ultime evoluzioni: Parigi +1,04%, Francoforte +1,60%, Milano +1,63%, Londra piatta. Oltreoceano, Wall Street ha festeggiato la tregua con rialzi robusti: Dow Jones +1,2%, Nasdaq +1,4% e S&P500 +1,2%.

Tuttavia, non tutte le notizie dagli USA sono rosee. L’indice di fiducia dei consumatori, redatto dal Conference Board, è calato a giugno da 98,4 a 93 punti, ben sotto le attese (99,5). In particolare, la componente sulle aspettative future è scesa a 69 (-4,6 punti), mentre quella sulla situazione attuale è calata a 129,1 (-6,4 punti).

Sul fronte industriale, invece, qualche segnale di ripresa: l'indice manifatturiero della Fed di Richmond è migliorato, passando da -9 a -7 punti, mentre l'indice delle consegne è salito da -10 a -3. Si resta comunque in territorio negativo.

Protagonista in negativo è Tesla, con l’azione in calo di -2,5%, e ulteriore flessione nel dopoborsa. A maggio, le sue vendite in Europa sono crollate -27,9% su base annua, nonostante l’intero mercato dei veicoli elettrici abbia segnato +27,2%. La sua quota di mercato si è ridotta all’1,2% rispetto all’1,8% dell’anno precedente, penalizzata dalla concorrenza cinese e dal malcontento verso le scelte politiche del suo CEO Musk.

Il prezzo del petrolio, dopo un tracollo cumulativo del -15% (12 dollari in meno al barile) in 2 sedute, prova a rimbalzare: stamane Brent +1,2% a 68 dollari/barile. La prospettiva di una tregua stabile e di un rischio minore di blocco dello stretto di Hormuz ha ridato fiato al mercato. L’indice Bloomberg Commodity sale +0,5% a 103 dollari, grazie soprattutto a questo rimbalzo.

Sul gas, invece, ieri è stata una giornata nera: il gas naturale USA è crollato da 4,10 a 3,57 dollari (-13%), mentre quello europeo (TTF) è affondato del -12%, da 41 a 35,6 euro/MWh, nella peggiore seduta dell’anno. Il crollo si spiega considerando che circa il 20% del GNL globale transita proprio dallo stretto di Hormuz.

L’oro, invece, risalire leggermente a 3.328 dollari/oncia, recuperando dal -1,3% di martedì. Le prospettive sul metallo restano positive: le aziende aurifere cinesi stanno cercando fondi sui mercati offshore, a testimonianza della fiducia nel trend rialzista.

Sul mercato valutario il dollaro USA continua a soffrire: il cambio con l’euro è salito a 1,161, col quinto ribasso consecutivo. Powell ha ribadito che non ci sono ancora le condizioni per tagliare i tassi, ma i mercati sembrano non credergli del tutto. Il rendimento del Treasury decennale è sceso al 4,29% (dal 4,33%), minimo da un mese. Nell’Eurozona, invece, rendimenti stabili: Bund al 2,54%, BTP al 3,46%, con spread a 92 bps.

Le borse dell’Asia-Pacifico sfoggiano moderato ottimismo: Nikkei225 +0,3%, Hang Seng +0,7%, CSI 300 +0,5%, Taiex +0,8%, Kospi +0,2%. A Tokyo, un membro della BoJ ha aperto alla possibilità di un imminente rialzo dei tassi, vista l’inflazione in crescita. In Cina, il premier Li Qiang ha promesso che i consumi diventeranno il motore della crescita, ma con gradualità. La Corea del Sud, però, ha subito una battuta d’arresto “politica”: MSCI ha confermato il paese tra gli “emergenti”, respingendo la richiesta di status da “mercato sviluppato”.

Ieri, 24 giugno, grande giornata per l’indice MSCI Emerging Markets: +2,5%, miglior seduta da 30 mesi. Superata quota 1.200 punti (...1.212), soglia che non toccava dal febbraio 2022. L’impennata è merito soprattutto della borsa sudcoreana, che nel 2025 ha già guadagnato il +25%, miglior performance mondiale. L’indice MSCI EM segna da inizio anno +12,7%, contro +6,7% del MSCI World, che ha comunque chiuso al nuovo massimo storico di 3.957 punti.

Infine, il mondo delle criptovalute continua a sorprendere: Bitcoin è balzato da 98.000 a 106.000 dollari in due giorni. Sempre più integrato nel sistema finanziario, il settore vede crescere anche le partnership istituzionali: Chainlink ha annunciato un accordo con Mastercard per consentire l’acquisto diretto di criptovalute tramite carte, in modo sicuro e tracciabile su blockchain.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Borse oltre +1% il cessate il fuoco tra Israele e Iran regge.Borse oltre +1% il cessate il fuoco tra Israele e Iran regge.

La notizia di una tregua – seppur fragile – tra Israele e Iran è bastata a infondere fiducia nei mercati finanziari, che hanno chiuso la seduta di ieri con un significativo segno positivo. I principali indici azionari statunitensi hanno registrato rialzi superiori all'1%, guidati in particolare dal comparto tecnologico, mentre gli investitori hanno mostrato un rinnovato appetito per il rischio.

Il NASDAQ ha guadagnato l’1,43% (circa 281 punti), attestandosi a quota 19.912,53. A trainare l’indice sono stati soprattutto i titoli legati al settore dei semiconduttori, protagonisti di un autentico rally: tra questi spiccano AMD (NASDAQ:AMD) (+6,8%), Intel (NASDAQ:INTC) (+6,4%), Taiwan Semiconductor (+4,7%), Broadcom (+3,9%) e NVIDIA (+2,6%). Anche gli altri principali listini hanno registrato performance solide: il Dow Jones è salito dell’1,19% (oltre 500 punti) raggiungendo i 43.089,02 punti, mentre l’S&P 500 ha chiuso in crescita dell’1,11%, avvicinandosi ulteriormente al suo massimo storico.

La tregua, entrata in vigore nella mattinata di ieri, sembrava destinata a rompersi già nelle prime ore, dal momento che entrambe le parti si sono immediatamente accusate di averne violato i termini.

Tuttavia, nel corso della giornata, il cessate il fuoco è stato apparentemente rispettato, come dimostrano sia l’andamento positivo delle Borse sia il brusco calo delle quotazioni petrolifere, scese di un ulteriore 6%. Il prezzo del greggio ha così registrato una flessione complessiva di circa il 13% in due sedute, un dato sorprendente se si considera l’intensificarsi delle tensioni in Medio Oriente nel fine settimana precedente.

Come spesso accade a Wall Street, è proprio l’imprevedibilità a guidare i movimenti dei mercati. Lunedì il repentino calo del prezzo del petrolio ha suggerito una distensione imminente nei rapporti tra Iran e Stati Uniti – previsione che, almeno per ora, si è rivelata corretta.

Martedì, la conferma della tregua tra Teheran e Tel Aviv ha spinto le azioni verso l’alto. Vale la pena ricordare che, come già osservato in precedenti analisi, i mercati tendono a considerare gli eventi geopolitici come occasioni di acquisto, soprattutto in contesti di mercato rialzisti. Anche questa volta la storia sembra ripetersi: conviene dunque ignorare il clamore mediatico e affidarsi, ancora una volta, ai segnali forniti dal prezzo.

A influenzare positivamente il sentiment degli investitori sono state anche le dichiarazioni del Presidente della Federal Reserve, Jerome Powell, rilasciate lunedì davanti alla Commissione Servizi Finanziari della Camera.

Come previsto, Powell ha confermato l’atteggiamento prudente della Fed, ribadendo che non vi è alcuna urgenza nel procedere con un taglio dei tassi di interesse. Ha inoltre puntualizzato che le pressioni politiche provenienti dal Presidente Trump non avranno alcun effetto sulle decisioni del Comitato. Powell è atteso domani davanti alla Commissione Bancaria del Senato per proseguire la sua testimonianza.

Marco Bernasconi Trading

Engulfing candle ribassista, allentamento delle tensioni? Il rally del Crude alimentato dal conflitto è giunto al termine? Dopo aver raggiunto un importante livello di resistenza la scorsa settimana, il Brent ha registrato un ribasso sulla scia dei segnali di allentamento delle tensioni in Medio Oriente.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 85.24% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

La speranza di un cessate al fuoco e l’inversione

Come comunicatovi settimana scorsa, il rialzo del Crude sulla scia del conflitto in Medio Oriente aveva portato il mercato in una zona di resistenza convergente, e Sebbene i prezzi siano riusciti a romperla e a mantenersi al di sopra di essa verso la fine della settimana, l'escalation del conflitto ha visto la sessione di lunedì subire un cambiamento di tono. Il mercato ha aperto in rialzo dopo la dichiarazione del presidente Trump di aver bombardato gli impianti nucleari iraniani, tuttavia i guadagni hanno subito una correzione.

Gli operatori hanno reagito alle voci di un accordo di cessate il fuoco con una forte ondata di vendite ed hanno interpretato l'attacco missilistico dell'Iran contro una base statunitense in Qatar come un gesto calibrato per salvare la faccia. Gli operatori di mercato hanno tracciato un parallelo con lo scenario del 2020, quando Teheran aveva segnalato la sua intenzione di reagire, coordinandosi però in silenzio con Washington per evitare un'ulteriore escalation. Alla chiusura, il crude aveva ceduto tutti i guadagni intraday legati al conflitto e ha iniziato a correggere in modo rapido.

Grafico giornaliero del Brent Crude (UKOIL)

I risultati passati non sono indicativi di quelli futuri

pattern bearish engulfing, cambia il momentum?

Dal punto di vista tecnico, l'andamento e la chiusura dei prezzi di lunedì potrebbe essere una grande engulfing candle ribassista, il che potrebbe segnare un'inversione di trend, in cui l'intervallo giornaliero eclissa gli intervalli di negoziazione delle sessioni precedenti. In questo caso, l’engulfing candle si “rimangia” i gain dei sei giorni precedenti, denotando una certa importanza. La struttura di questo movimento, costituito da un gap al rialzo seguito da un persistente sell-off, potrebbe indicare che gli acquirenti siano stati colti di sorpresa, “costringendoli” a prese di profitto.

Il massimo della candela di lunedì segna ora un importante massimo di breve termine. Si tratta del punto in cui il rally ha incontrato una pressione di vendita decisiva e potrebbe fornire un livello di riferimento chiave per i trader che osservano il momentum di breve termine. Con il trend più ampio ancora definito da diversi massimi e minimi inferiori, il fallimento della resistenza potrebbe ri-allineare le prospettive di breve termine al quadro più ampio.

Detto questo, la situazione rimane altamente volatile e fluida. Le tensioni geopolitiche potrebbero riaccendersi senza preavviso con una conseguente reazione del mercato alle notizie. I trader potrebbero utilizzare strumenti come l'average true range (ATR) per calibrare adeguatamente il rischio in questo contesto in rapida evoluzione.

Brent Crude (UKOIL) “Bearish Engulfing” su grafico a candele giornaliero

I risultati passati non sono indicativi di quelli futuri

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell’utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come “ricerca di investimento” non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l’indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 85.24% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Fragile cessate il fuoco Israele–Iranho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

Per le mie analisi utilizzo:

*Chart di Capital.com*

🌞 Buongiorno a tutti 🌞

Cessate il fuoco fragile:

Il 24 giugno, Trump ha annunciato un accordo di cessate il fuoco “a fasi”, con Iran che ha fermato i raid per primo e Israele 12 h dopo

Ma gli attacchi continuano: Iran ha lanciato missili su Israele dopo la scadenza del suo impegno .

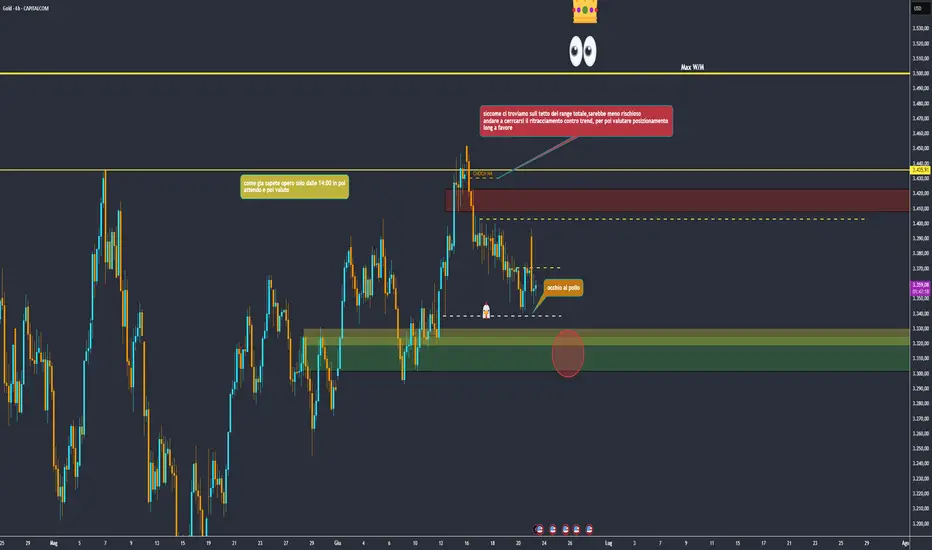

attualmente la mia bias principale rimane rialzista come sempre,la chiusura daily di ieri mi conferma un rifiuto quindi punterei a un posizionamento long, attendo newyork e valuto,

se durante la sessione di newyork il prezzo dovesse gia essere molto in alto su zone critiche come

3380 3400 .

potrei rivalutare la cosa.

Monitorate i raid e l’evoluzione geopolitica.

Oro resta un bene rifugio, ma attenzione alla volatilità

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

DAX: ULTERIORE SPINTA RIALZISTA📈 Cosa sta succedendo

Il DAX sta mostrando segnali di forza, sostenuto sia da fattori tecnici che fondamentali. L’indice tedesco ha beneficiato di dati macro positivi dalla Germania e dall’Eurozona, oltre che di un sentiment globale favorevole verso gli asset di rischio. Le recenti dichiarazioni della BCE, che confermano un atteggiamento accomodante, e la ripresa del settore manifatturiero tedesco hanno contribuito a rafforzare la pressione rialzista.

⚡ Analisi tecnica

Breakout ed incrocio medie mobili.

Sul grafico 4h, il DAX ha completato un breakout sopra la resistenza chiave a 23650 punti. Le medie mobili la media veloce ha incrociato al rialzo quella lenta. L’RSI è in risalita ma non ancora in ipercomprato, lasciando spazio per ulteriori allunghi.

L’RSI è in risalita ma non ancora in ipercomprato, lasciando spazio per ulteriori allunghi.

🌍 Analisi Fondamentale

Dati macro positivi. I dati PMI hanno mostrato una ripresa del settore manifatturiero tedesco e una stabilizzazione dei servizi, rafforzando le prospettive di crescita.

BCE accomodante. Le ultime dichiarazioni della BCE confermano la volontà di mantenere condizioni monetarie favorevoli, sostenendo i mercati azionari europei.

Sentiment globale. Il clima di risk-on a livello globale, favorito dalla stabilità dei mercati USA e dalla rotazione settoriale verso i ciclici, sta sostenendo la domanda di indici europei.

🎯 Obiettivi di prezzo

Target 24125

⛔ Gestione del rischio

Stop Loss aggressivo 23535

Stop Loss conservativo 23400

💡 Conclusione

Il DAX presenta una combinazione di fattori tecnici e fondamentali che presuppone un ulteriore spinta rialzista

Aggiorna sempre l’analisi con le news di mercato e gestisci il rischio in modo responsabile

Analisi del prezzo dell'oro 25 giugnoLa candela giornaliera mostra una forte forza di vendita che rompe la zona di accumulazione a 3 giorni. L'oro raggiunge la zona di supporto di 3296 e rimbalza verso la zona di resistenza di 3342. Oggi, è improbabile un rimbalzo, c'è la possibilità di un aumento nella sessione asiatica e in quella europea, e la sessione statunitense tornerà alla forza di vendita.

Con il recupero da 3296 verso 3342, una certa forza di vendita potrebbe apparire intorno a 3342, formando una forte struttura ribassista. La struttura ad onda ribassista si indebolirà se si rompe 3342. L'area di 3363 è ancora degna di nota per i segnali di VENDITA.

Il mercato ha chiuso sopra 3363, confermando la rottura del trend ribassista e dirigendosi verso la zona di resistenza di 3388. Il supporto inferiore di 3302 aiuterà a prevenire un calo temporaneo prima di dirigersi verso l'obiettivo di 3278.

ORO (XAU/USD), raggiunto il top del ciclo?Il prezzo dell'oro ha raggiunto l'ultimo punto di massimo del suo ciclo ascendente in un momento in cui la situazione geopolitica in Medio Oriente sembra attenuarsi? La risposta a questa domanda non può essere un semplice sì, perché sono tanti i fattori fondamentali che influenzano l'andamento dell'oro sul mercato delle materie prime.

È vero però che, in termini di analisi tecnica, si stanno gradualmente manifestando segnali di fine del ciclo rialzista (quello iniziato all'inizio del 2024, quando il prezzo ha effettuato una rottura tecnica rialzista del suo precedente massimo storico a 2075 dollari l'oncia d'oro), in particolare divergenze ribassiste.

1) ORO: divergenze tecniche ribassiste di medio-lungo termine stanno gradualmente apparendo

Innanzitutto, iniziamo la nostra analisi con l'aspetto tecnico per gli orizzonti temporali di medio-lungo termine. I due grafici sottostanti mostrano segni di esaurimento del trend rialzista sottostante, con una divergenza prezzo/momento al ribasso nei dati settimanali. Il grafico mensile mostra che gli obiettivi teorici dell'onda rialzista numero 5 (l'ultimo impulso rialzista del ciclo di Elliott) sono stati raggiunti. Questo non significa con il 100% di probabilità che il punto di massimo finale sia stato raggiunto, ma evidenzia che il ciclo rialzista è ben maturato e che i fondamentali meno vivaci potrebbero innescare una boccata d'aria fresca nei prezzi nella fase attuale.

Grafico a candele giapponesi mensili per il prezzo dell'oro (XAU/USD)

Grafico a candele giapponesi settimanali per il prezzo dell'oro (XAU/USD)

2) D'altra parte, dobbiamo rimanere cauti, poiché la situazione geopolitica è ancora molto tesa e i fattori fondamentali che influenzano l'oro sono molti e vari

I fondamentali che hanno sostenuto il trend rialzista fondamentale dell'ORO sono molti e vanno ben oltre il contesto geopolitico. Mentre la situazione in Medio Oriente si sta calmando, rimane molto complicata in Ucraina. Ma nonostante tutto, il cessate il fuoco tra Israele e Iran sta fornendo un sostegno rialzista all'ORO.

Ma bisogna tenere presente che ci sono altri fattori in gioco, in particolare la domanda fisica di oro in Cina e la domanda finanziaria di oro attraverso gli ETF. Quest'ultima è direttamente collegata ai tassi d'interesse, al dollaro USA e, quindi, alle prospettive di politica monetaria della FED.

Di conseguenza, la semplice pacificazione in Medio Oriente NON è un argomento sufficiente per la fine del ciclo rialzista dell'ORO in termini di fondamentali.

3) Il segnale tecnico rialzista che abbiamo evidenziato per voi

In un'analisi dei metalli preziosi che vi abbiamo proposto il 10 giugno, abbiamo evidenziato un segnale tecnico rialzista sul prezzo del platino (XPT/USD) con un segnale di sovraperformance rispetto all'oro. Questa analisi può essere rivista cliccando sul link/immagine sottostante.

Sulla base dell'analisi tecnica mensile, il prezzo del platino si sta avvicinando alla zona di ipercomprato, quindi non esitate ad accompagnare il movimento con un trailing stop protettivo, poiché prima o poi il mercato prenderà fiato.

Grafico con candele giapponesi mensili per il platino (XPT/USD)

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

WisdomTree - Tactical Daily Update - 24.06.2025La settimana finanziaria si è aperta con una scossa geopolitica: i raid statunitensi contro siti nucleari iraniani hanno scatenato la minaccia di Teheran di chiudere lo Stretto di Hormuz, snodo cruciale per il 30% del petrolio e il 20% del gas mondiale. La Cina, partner energetico strategico dell’Iran, si è detta contraria a blocchi navali.

Nonostante il nervosismo iniziale, i mercati energetici hanno reagito con freddezza. Le petroliere hanno continuato a transitare attraverso lo stretto e, dopo un’impennata iniziale, i prezzi del petrolio sono scesi drasticamente: il Brent ha chiuso a 72 dollari al barile (-6,5%), mentre il WTI è sceso a 69,35 dollari (-6,01%). L’attacco missilistico iraniano a basi USA in Qatar e Iraq — senza vittime — ha dunque avuto un impatto più contenuto del previsto.

Ieri, 23 giugno, le borse europee si sono mostrate deboli: Milano ha perso l’1%, penalizzata anche dallo stacco dividendi. Madrid è stata l’unica a chiudere in positivo. Sul fronte statunitense, Wall Street ha reagito con un rimbalzo moderato: Dow Jones +0,62%, S&P 500 +0,68%, e Nasdaq +0,79%, sostenuto da Tesla (+9,3%) grazie al lancio del suo servizio di taxi autonomi in Texas.

Con Wall Street che pesa per circa il 60% sull’indice globale MSCI World, questo ha mantenuto quota 3.900 punti, a un soffio dal suo record storico di 3.948 punti dell’11 giugno.

Nessuna sorpresa dalla Federal Reserve: il FOMC ha mantenuto i tassi fermi tra 4,25% e 4,50%, come previsto. Tuttavia, la banca centrale ha rivisto al ribasso la crescita per il 2025 a +1,4%, mentre l’inflazione è attesa al 3% e il PCE core (esclusi alimentari ed energia) al 3,1% (dal precedente 2,7%). La disoccupazione dovrebbe salire al 4,5%.

Due membri della FED, tra cui la governatrice Michelle Bowman, hanno aperto alla possibilità di un taglio dei tassi già a luglio, se l’inflazione dovesse rimanere sotto controllo. Anche Christopher Waller, altro esponente, ha fatto eco a questa posizione. I mercati ora scontano due tagli da 25 punti base entro fine anno.

In Europa, la presidente Christine Lagarde ha segnalato che una possibile chiusura dello Stretto di Hormuz rappresenta un rischio concreto per l’inflazione. Il governatore portoghese Mario Centeno ha invece evidenziato la debolezza dell’economia dell’eurozona come ostacolo al raggiungimento del target inflazionistico del 2%.

Il numero due della BCE, Luis de Guindos, è atteso a Milano per commentare lo scenario economico, mentre in UK la Bank of England dovrebbe confermare i propri tassi di riferimento al 4,25%.

Focus sui dazi: Europa-USA verso un compromesso? Il neo-cancelliere tedesco Friedrich Merz ha criticato la strategia UE nei negoziati commerciali con gli USA, giudicandola “troppo complicata” e ha invitato a concentrarsi su pochi settori chiave: auto, chimica, farmaceutica, meccanica e siderurgia. Anche il ministro dell’Economia italiano Giancarlo Giorgetti ha rilanciato, proponendo di accettare dazi al 10%, in linea con l’accordo siglato dal Regno Unito al G7.

Tuttavia, Giorgetti ha anche ricordato che la competenza sulle trattative spetta alla Commissione europea, pur ammettendo che “la difficoltà nel trovare una posizione comune è reale”.

Stamane la sorpresa è la tregua annunciata da Trump dopo le minacce all’Iran, che ha portato un lieve miglioramento nei mercati energetici: in Asia, le borse hanno comunque chiuso in calo: Nikkei -0,8%, Hong Kong -1,8%, CSI 300 -0,8%, Taiex -1,7%. Il Kospi coreano resta invece stabile, vicino ai massimi da gennaio 2022. Segnaliamo che la startup di IA MiniMax valuta una IPO a Hong Kong con una valutazione di circa 3 miliardi di dollari.

Il prezzo dell’oro resta stabile a 3.375 $/oncia, vicino al suo record di 3.500 $ (22 aprile). Il metallo prezioso è salito del +29% nel 2025, rendendolo l’anno migliore dal 2007. Qualche presa di profitto, che di tanto in tanto emerge, sembra di natura più momentanea che strutturale.

Sul fronte cripto, il Bitcoin è a 105.200 $, vicino ai massimi storici, spinto anche dagli afflussi nei fondi ETF: ben 216 milioni di dollari in una sola settimana, guidati da Blackrock.

Pochi movimenti nel mercato dei bond, con rendimenti stabili: Treasury 10 yrs USA a 4,39% (da 4,41%), BTP decennale Italiano a 3,45% (da 3,48%), Bund tedesco a 2,50% (da 2,53%) e spread BTP-Bund in calo a 95 punti base.

Sul mercato valutario, l’euro si rafforza leggermente stamane a 1,1534 $ (+0,13%) e guadagna anche sullo yen a 169,07 (+0,45%). Il dollaro/yen si attesta a 146,54 (+0,31%).

Secondo l’ultimo sondaggio FMS di Bank of America, il 54% dei gestori vede le azioni internazionali come la migliore asset class dei prossimi 5 anni. Seguono le azioni USA (23%), l’oro (13%) e solo il 5% indica le obbligazioni. Il sondaggio ha coinvolto 190 gestori per un totale di 523 miliardi di dollari in asset.

Infine, nonostante le tensioni geopolitiche e i timori economici, è ancora il boom dell’intelligenza artificiale a guidare l’euforia nei mercati, oscurando le fragilità degli altri settori.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Coinbase approfitta di un chiarimento normativoLe azioni di Coinbase hanno registrato un forte rialzo la scorsa settimana, segnando uno dei maggiori guadagni settimanali di quest'anno. Il movimento non è stato determinato dai prezzi delle criptovalute, ma da un'ondata di ottimismo riguardo alla regolamentazione e al posizionamento strategico di Coinbase al centro di essa.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 85.24% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Una svolta normativa ha dato il via ad un rally

Il rialzo della scorsa settimana è stato innescato dall'approvazione da parte del Senato degli Stati Uniti del GENIUS Act, una legge storica volta a introdurre la supervisione federale e la chiarezza nel mercato delle stablecoin. Il disegno di legge propone norme rigorose per la copertura delle riserve e audit regolari, offrendo il tipo di struttura che gli investitori istituzionali stavano aspettando, il che, secondo alcuni analisti, potrebbe potenzialmente incrementare gli afflussi futuri.

Per Coinbase, questo è più di un semplice sentimento positivo. L'azienda ha co-fondato la stablecoin USDC insieme a Circle e guadagna il 50% dei ricavi dalle riserve USDC. Le stablecoin sono rapidamente diventate la seconda fonte di reddito di Coinbase dopo il trading, e la recente IPO di Circle non ha fatto altro che rafforzare la fiducia degli investitori nel modello di business. Con l'USDC saldamente integrato nell'ecosistema di Coinbase, il mercato sta iniziando a rivalutare il titolo non solo come exchange di criptovalute, ma come infrastruttura a lungo termine in un futuro di finanza digitale regolamentata.

Tuttavia, è bene tenere a mente che le Criptovalute sono un Asset molto volatile, eventuali ostacoli o cambi repentini normativi futuri, potrebbero portare con sé grandi fluttuazioni sulla price Action. BTC rimane inoltre un Driver per le quotazioni delle stablecoin, che seguono la sua Price Action.

Il rally può reggere?

Ci sono buoni motivi per ritenere che il rally della scorsa settimana non sia stato solo un caso isolato. Dal punto di vista tecnico, Coinbase aveva già iniziato a guadagnare slancio da maggio, quando ha registrato un balzo al rialzo dopo la notizia della sua inclusione nell'indice S&P 500. A questo movimento ha fatto seguito un consolidamento laterale, formando un classico bull flag. Il breakout della scorsa settimana è avvenuto con volumi superiori alla media, superando i recenti massimi e aprendo la strada a un potenziale ritest del picco di dicembre. L'RSI è ora sopra 70, indicando un forte slancio, tuttavia sarà fondamentale capire quanto a lungo durerà questo slancio e tenere in considerazione eventuali ritracciamenti.

Sul fronte fondamentale, Coinbase si sta allontanando dal ciclo di boom e recessione dei ricavi di trading. Il lancio di nuovi prodotti, tra cui una soluzione di pagamento per commercianti che utilizza USDC e una carta di credito crypto in partnership con American Express, dimostra che l'azienda è seriamente intenzionata a costruire un reddito ricorrente e basato sull'utilità. Il CEO Brian Armstrong ambisce a vedere USDC superare Tether e diventare così la nuova stablecoin dominante a livello mondiale, il chè potrebbe essere plausibile in un contesto normativo.

Il titolo è scambiato con un PE forward di 51,4, con un rapporto prezzo/vendite superiore a 11 e un EV/EBITDA superiore a 30. L'EPS dovrebbe diminuire del 18% quest'anno e, sebbene il rendimento del capitale proprio si attesti a un rispettabile 15,8%, il mercato si sta forse aspettando una crescita al di sopra delle aspettative? Coinbase sta proponendo novità e sviluppo che potrebbero renderlo interessante e l’RSI indica un forte slancio. Tuttavia solo il tempo saprà dirci se le quotazioni attuali sono sovrastimate, sottostimate, o in linea con il valore effettivo, e voi cosa ne pensate?

Grafico giornaliero COIN

I risultati passati non sono indicativi di quelli futuri

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell’utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come “ricerca di investimento” non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l’indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 85.24% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

L’S&P supera quota 6.000 nonostante le tensioni internazionali.L’S&P supera quota 6.000 nonostante le tensioni internazionali.

Il fine settimana appena trascorso si è rivelato particolarmente denso di eventi drammatici sul piano geopolitico: gli Stati Uniti si sono infatti uniti a Israele nei bombardamenti contro impianti nucleari iraniani, provocando immediate ritorsioni da parte di Teheran. Tuttavia, nonostante il clima internazionale appaia teso e incerto, la giornata di lunedì ha visto un’apertura positiva dei mercati, con i principali indici in decisa risalita e una sorprendente flessione nei prezzi del petrolio.

L’indice S&P 500 ha interrotto la serie negativa che durava da tre sedute, chiudendo in rialzo dello 0,96% a quota 6.025,17, superando così la soglia psicologica dei 6.000 punti. Anche il NASDAQ ha fatto registrare un balzo dello 0,94% (pari a circa 183 punti), trainato in particolare dalla crescita dell’8,2% di Tesla (TSLA), che ha recentemente lanciato ad Austin il suo innovativo servizio di robotaxi. Il Dow Jones ha seguito a ruota, con un incremento dello 0,89% a 42.581,78 punti.

La giornata era iniziata con cautela, alla luce dei bombardamenti statunitensi su tre siti nucleari iraniani. A metà seduta, gli indici hanno temporaneamente virato in negativo, dopo la notizia di un attacco iraniano a una base militare americana in Qatar. Fortunatamente, l’assenza di vittime ha attenuato le reazioni dei mercati. L’apertura dello Stretto di Hormuz – cruciale per il transito di circa un quinto del petrolio mondiale – ha ulteriormente rassicurato gli investitori. Di fatto, il prezzo del greggio ha subito una flessione del 7%, mentre il mercato azionario ha beneficiato di un clima di maggiore serenità.

È lecito attendersi una fase di accentuata volatilità nei prossimi giorni. Tuttavia, in assenza di un’escalation significativa da parte dell’Iran o di un coinvolgimento diretto degli Stati Uniti su più ampia scala, è probabile che l’attenzione torni a concentrarsi su tematiche economiche: crescita, utili societari e politica monetaria.

In settimana sono attesi diversi eventi di rilievo, fra cui spicca la testimonianza semestrale del presidente della Federal Reserve, Jerome Powell, davanti al Congresso. Il suo intervento inizierà domani presso la Commissione per i Servizi Finanziari della Camera e si concluderà mercoledì al Senato, davanti alla Commissione Bancaria.

Ci si attende, come di consueto, un approccio prudente da parte del governatore, che probabilmente ribadirà la necessità di non affrettare tagli ai tassi di interesse. Non mancheranno, tuttavia, pressioni politiche: da un lato i Repubblicani potrebbero incalzarlo sulle divergenze emerse tra i membri del board, in particolare Michelle Bowman e Christopher Waller; dall’altro, i Democratici vorranno conoscere la sua posizione in merito alla proposta di tagli più aggressivi promossa dal presidente Trump.

Venerdì sarà inoltre pubblicato l'indice PCE (Personal Consumption Expenditures), ovvero l’indicatore d’inflazione prediletto dalla Fed. I dati precedenti hanno mostrato un incremento contenuto (+0,1% mensile; +2,1% annuale), con valori “core” anch’essi sotto controllo. Un’ulteriore conferma di questa tendenza potrebbe rafforzare l’ipotesi di un allentamento della politica monetaria.

Parallelamente, l’attenzione degli investitori continuerà a essere rivolta al Medio Oriente, in attesa di ulteriori sviluppi sul fronte dei negoziati commerciali internazionali. Notizie favorevoli su entrambi i fronti potrebbero contribuire a spingere S&P e NASDAQ verso nuovi massimi storici, distanti rispettivamente solo dell’1,94% e del 2,69%.

I future sui principali indici statunitensi lasciano presagire un’apertura positiva, sostenuta dalla dichiarazione del presidente Trump circa un cessate il fuoco nel conflitto israelo-iraniano. Resta tuttavia da chiarire quanto tale tregua sia destinata a durare. La reazione dei mercati è stata immediata: il petrolio ha continuato a scendere, mentre l’oro ha perso terreno per via del calo della domanda di beni rifugio.

Il crollo del petrolio

I prezzi del greggio hanno registrato un brusco calo in seguito all’annuncio della tregua. Il timore che l’Iran potesse bloccare il traffico di petrolio attraverso lo Stretto di Hormuz – snodo cruciale del commercio energetico globale – aveva sostenuto le quotazioni nelle settimane precedenti. Tuttavia, la risposta iraniana all’attacco americano, percepita come moderata, ha indotto gli operatori a rivedere al ribasso le aspettative su un'escalation imminente.

In questo contesto, il raffreddamento delle tensioni geopolitiche potrebbe offrire al mercato l’occasione per riorientarsi su fondamentali economici più prevedibili. I prossimi giorni saranno dunque decisivi per valutare la traiettoria dei mercati e la capacità degli investitori di convivere con l’incertezza.

Marco Bernasconi Trading

MSFT: POSSIBILE CORREZIONE📉 Cosa sta succedendo?

Microsoft (MSFT) dopo quasi due mesi di rally è probabilmente pronto per una correzione. L’attenzione degli investitori si è spostata sulle valutazioni elevate del settore tech e sulle probabili prese di profitto. Inoltre alcuni dati macro e notizie di settore stanno alimentando la pressione ribassista. Il sentiment generale sui big tech è diventato più cauto, anche in scia a report che segnalano una possibile rotazione verso settori più difensivi.

⚡ Analisi tecnica

Forte divergenza ribassista tra RSI e prezzo che segnala la perdita di momentum.

🌍 Analisi Fondamentale

Valutazioni elevate e prese di profitto. Diversi analisti nelle ultime ore hanno sottolineato il rischio di correzione per i titoli tech a causa di multipli elevati e di una stagione degli utili che potrebbe non sorprendere al rialzo.

Rotazione settoriale. Alcuni report pubblicati suggeriscono che gli investitori stanno iniziando a spostare capitali verso settori più difensivi, riducendo l’esposizione sui big tech.

Sentiment macro. L’incertezza sulle prossime mosse della Fed e qualche dato macro USA sotto le attese stanno alimentando volatilità e favorendo prese di profitto sui titoli growth.

🎯 Obiettivi di prezzo

Target zona 455 - 450 dollari

⛔ Gestione del rischio

Stop Loss sopra i 500 dollari

💡 Conclusione

La combinazione di divergenza RSI e news di settore offre un’opportunità di trading da valutare

Aggiorna sempre l’analisi con le news di mercato e gestisci il rischio in modo responsabile

e tregua sia... o forse no?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

buongiorno!

GOLD sprofonda , si attendono punti discount migliori per valutazione. rimango in attesa

Tweet di Trump sulla tregua

Donald Trump ha pubblicato un messaggio (su Truth Social) nella notte tra il 23 e il 24 giugno, annunciando una “complete and total ceasefire” tra Israele e Iran, definendo il conflitto dei 12 giorni ormai concluso

-Ha specificato che la tregua si attuerà in due fasi: prima l’Iran interrompe le operazioni, poi Israele, per un totale di 24 h .

-Ha aggiunto “PLEASE DO NOT VIOLATE IT!” nel suo secondo post, ammonendo le parti

Situazione attuale:

-Entrambe le nazioni, in particolare Israele, hanno confermato l’accordo e confermato la tregua attiva dalle 6:00 del 24 giugno .

-Nonostante ciò, si registrano ancora scambi limitati di missili nelle ore precedenti all’entrata in vigore .

-Israele dichiara di aver raggiunto i suoi obiettivi, mentre in Iran il ministro degli Esteri Araghchi ha confermato la sospensione delle operazioni dopo il cessate il fuoco

🔥 In sintesi: Trump ha annunciato una tregua “totale” tra Israele e Iran, innescata in due fasi a partire dal 24 giugno. Le parti hanno confermato ma permangono tensioni marginali e ambiguità sul rispetto pieno.

Motivi della discesa recente::

-La Federal Reserve ha lasciato i tassi fermi al 4,25–4,50 %, segnalando che non affretterà tagli futuri. Ciò ha ridotto l’appeal dell’oro come investimento alternativo

-Il calo del rischio geopolitico (la tregua) ha ulteriormente diminuito la domanda di “bene rifugio” come l’oro .

-Citi, Citigroup e BofA prevedono un calo significativo del prezzo dell’oro nel medio termine, con possibili discese sotto i 3 000 $/oz nel 2026

🚩 In pratica: tassi stabilizzati, riduzione delle tensioni internazionali e outlook economico meno incerto stanno facendo tornare l’oro (almeno temporaneamente) meno interessante.

Conclusione:

-Sì, Trump ha annunciato una tregua totale tra Iran e Israele.

Le conferme ufficiali sono arrivate il 24 giugno, ma resta qualche incertezza sui dettagli e l’applicazione pratica.

Il calo dell’oro è legato meno a dati macro e più a segnali Fed + attenuazione delle tensioni geopolitiche.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Inflazione PCE al 27 giugno: la stagflazione è evitabile.La pubblicazione dell'indice dei prezzi della spesa per consumi personali (PCE) negli Stati Uniti, prevista per venerdì 27 giugno, è il principale evento macroeconomico della settimana. Indicatore d'inflazione preferito dalla Federal Reserve (Fed), l'indice PCE potrebbe avere un ruolo decisivo nel determinare la direzione della politica monetaria statunitense nella seconda metà del 2025.

1) L'inflazione PCE è l'indicatore di inflazione preferito dalla Fed

Il contesto economico è particolarmente difficile. Nell'ultima riunione, la Fed ha mantenuto il suo tasso di riferimento tra il 4,25% e il 4,5%, pur rivedendo le sue proiezioni macroeconomiche. Ora si aspetta una crescita più debole, un aumento dell'inflazione e un leggero aumento della disoccupazione entro la fine del 2025. Questa posizione cauta riflette le numerose incertezze, in particolare quelle geopolitiche e commerciali, e le tensioni sulle materie prime, in particolare sul petrolio. Questi fattori potrebbero far rivivere i timori di uno scenario di stagflazione, ovvero una combinazione di crescita debole e inflazione persistente.

In questo contesto, il dato PCE di maggio riveste un'importanza strategica. La Fed segue con attenzione l'andamento di questo indicatore: la conferma di un rallentamento dell'aumento dei prezzi rafforzerebbe l'ipotesi di un primo taglio dei tassi a settembre. Al contrario, un rimbalzo inatteso, guidato in particolare dai prezzi dell'energia o dalle nuove tariffe introdotte dall'amministrazione Trump, potrebbe far slittare questa data e intensificare le tensioni sui mercati finanziari.

2) Lo scenario di stagflazione può ancora essere evitato

Tuttavia, le prospettive immediate per il PCE sembrano relativamente contenute. Secondo gli indicatori anticipatori dell'inflazione sottostante, le componenti più sensibili alle fluttuazioni dei prezzi mondiali, come i servizi e gli immobili, non mostrano segni di surriscaldamento. D'altra parte, il recente aumento del prezzo del petrolio, stimolato dalle tensioni in Medio Oriente, potrebbe portare a un temporaneo aumento dell'inflazione nominale. Il suo impatto complessivo è stimato intorno al 10%, che rimane comunque moderato in questa fase.

Al di là di questa pubblicazione, i mercati stanno valutando le possibilità che la Fed intervenga prima della sua riunione chiave di mercoledì 17 settembre. Se l'incertezza geopolitica dovesse diminuire e i dati sull'inflazione continuassero a normalizzarsi, le condizioni per un allentamento monetario sarebbero soddisfatte. Attualmente, dieci membri del FOMC propendono per due tagli dei tassi da qui alla fine dell'anno, mentre sette preferiscono mantenere lo status quo. Il presidente della Fed Jerome Powell si è mostrato cauto, insistendo sulla necessità di farsi guidare dai dati economici.

Nel complesso, il PCE del 27 giugno fungerà da campanello d'allarme. Farà luce sullo stato attuale delle dinamiche inflazionistiche negli Stati Uniti e influenzerà fortemente le aspettative degli investitori. Se confermerà l'idea che l'inflazione sta convergendo verso l'obiettivo del 2% su base sostenibile, i mercati potrebbero riacquistare fiducia in una politica monetaria più accomodante.

In ogni caso, la Fed dovrà destreggiarsi abilmente tra segnali economici ambigui, rischi esogeni persistenti e crescenti pressioni politiche. Il dato PCE di venerdì è molto più di un semplice indicatore mensile: è una bussola per la strategia monetaria statunitense.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

xauusd a LTAmici, ricordiamoci :

Che l'Escalation Iran–Israele in stallo, ma con tensioni latenti. Qualsiasi risposta militare da parte dell’Iran potrebbe fungere da gold-signal per capitali istituzionali.

Macro-politica USA: Il 9 luglio termina il moratorium di 90 giorni imposto da Trump sull’aumento dei dazi verso diversi partner commerciali. Se le trattative falliscono, l’aumento automatico delle tariffe potrebbe innescare:

Rischi di inflazione importata;

Repricing delle aspettative Fed;

Ritorno verso asset rifugio, con l’oro in prima linea.

Buon TRading

GBPUSDSterlina in ripresa vision long

si riprende la moneta inglese con il dollaro che perdere terreno

entrata chirurgica

GBPCHFi supporti tengono idea long valida

trade di medio lungo termine

chf esaurirà la forza e la sterlina prenderà vita!

Oro sotto pressione, cosa aspettarsi ora?Per continuare a offrirti valore gratuitamente, ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

Buon inizio settimana a tutti, e buon fine mese!

Mercati e geopolitica:

-Negli ultimi giorni gli USA hanno bombardato siti nucleari iraniani (tra cui Fordow, Natanz, Isfahan)

-I mercati hanno reagito in modo misto: petrolio e dollaro sono volati, ma oro è salito solo del +1‑2% perché gli operatori credono che la situazione rimanga contenuta

-Goldman Sachs prevede 3 500–3 700 $/oz entro fine anno e 4 000 $/oz entro metà 2026 .

Citi avverte che, se la domanda investimenti scende e l’economia Usa resta forte, oro potrebbe scendere sotto i 3 000 $/oz tra fine 2025 e 2026

Il World Gold Council prevede ripresa della domanda fisica da metà agosto, con stagionalità favorevole

Germania e Italia stanno valutando di rimpatriare oro custudito Fed Ny, per ragioni di sicurezza e autonomia

Possibile rialzo di breve se la crisi in Medio Oriente si amplia.

Area 3330.3320 $/oz è solida, se tiene il trend rialzista può riprendere.

Attenzione: un rientro della tensione o una Fed più “hawkish” può farlo crollare verso 3 000 $.

Rischi: escalation nel Golfo; dati macro Usa che indeboliscono safe haven; decisioni Fed sulle prospettive tassi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

SILVER: NUOVO MOVIMENTO RIALZISTA📈 Cosa sta succedendo?

L’argento (SILVER) potrebbe aver completato la correzione ribassista ed essere pronto ad un nuovo impulso rialzista, sostenuto da un rinnovato interesse degli investitori sia per motivi di copertura dall’inflazione sia per la crescente domanda industriale.

⚡ Indicatore tecnico

Divergenza nascosta prezzo RSI bullish. Si verifica, durante un trend rialzista, quando la price action forma minimi crescenti mentre l’indicatore tecnico forma minimi decrescenti. Potrebbe indicare una prosecuzione del trend rialzista

RSI in zona neutrale. Media mobile veloce ancora sopra la media mobile lenta

🌍 Analisi Fondamentale

Domanda industriale in crescita. L’argento è sempre più richiesto nei settori high-tech, green energy e automotive (batterie, pannelli solari), con diversi report pubblicati di recete che confermano una domanda globale in aumento.

Scenario macro favorevole. L’indebolimento del dollaro e le attese di tagli dei tassi da parte della Fed e stanno sostenendo tutte le materie prime, argento incluso.

Afflussi su ETF e domanda fisica. Gli ultimi dati mostrano un incremento degli afflussi nei principali ETF sull’argento e una domanda fisica robusta da parte di investitori istituzionali e banche centrali.

🎯 Obiettivi di prezzo

Target 1: $37,50 (parte superiore del canale ascendente)

⛔ Gestione del rischio

Stop Loss aggressivo: $35,50

Stop Loss conservativo: $34,50

💡 Conclusione

Silver presenta una combinazione di fattori tecnici e fattori macro che rendono l’ipotesi di una posizione long da valutare.

Aggiorna sempre l’analisi con le news di mercato e gestisci il rischio in modo responsabile!

Petrolio a 130 dollari? No, a meno che Hormuz non chiudaCon l'acuirsi delle tensioni in Medio Oriente tra Iran, Israele e Stati Uniti, sui mercati si riaffaccia la speculazione di un barile di petrolio a 130 dollari. Sebbene il recente aumento dei prezzi sia molto reale, alimentato dalla geopolitica, non c'è nulla nei fondamentali o nell'analisi tecnica che giustifichi uno scenario così estremo per il momento. A meno che... lo stretto di Hormuz non venga bloccato. Ecco alcune spiegazioni.

1) Il petrolio rimbalza, ma non c'è nessun allarme tecnico

Dai minimi di maggio, il prezzo del petrolio è salito di oltre il 40%, sostenuto dalle tensioni regionali e dalla rinnovata volatilità. Il mercato prevede un aumento del rischio geopolitico, ma per il momento questa ripresa non è accompagnata da alcun allarme tecnico.

Indicatori come il rapporto COT (Commitment of Traders), i volumi e le soglie tecniche chiave su WTI e Brent non confermano tensioni estreme nella fase attuale, finché il petrolio statunitense rimane al di sotto della resistenza a 80 dollari al barile. Sebbene la media mobile a 200 giorni sia stata violata e il reintegro del livello di 65 dollari abbia fornito il punto di partenza per un impulso rialzista, il prezzo del petrolio si trova ora a un bivio tecnico.

Il grafico sottostante mostra una linea di resistenza ribassista (in rosso) sul WTI, e lo stesso vale per il Brent. Se queste resistenze dovessero essere superate, sarebbe un forte segnale di allarme rialzista per il prezzo del barile di petrolio verso i 90/95 dollari.

2) Un mercato sotto pressione... ma incorniciato dall'OPEC

In realtà, solo una forte restrizione dell'offerta può spingere il barile di petrolio fino a 130 dollari.

L'attuale situazione geopolitica è giunta nel momento peggiore per l'OPEC. Il cartello petrolifero, guidato dall'Arabia Saudita, ha recentemente deciso di aumentare la produzione dopo anni di restrizioni. L'obiettivo era quello di rispondere a una domanda ritenuta robusta, riconquistare quote di mercato dai produttori statunitensi e punire i membri meno disciplinati.

Nei mesi di maggio, giugno e luglio è previsto un aumento di 411.000 barili al giorno. In altre parole, il mercato sta ricevendo un'offerta aggiuntiva, il che limita automaticamente i rischi di un'impennata speculativa, a meno che non si verifichi un forte shock esterno come la chiusura a lungo termine dello Stretto di Hormuz.

3) Iran/Israele/USA: il mercato valuta il rischio ma non si fa prendere dal panico. Gli operatori stanno attualmente considerando tre scenari:

1. Sanzioni più severe contro l'Iran, che riducono l'offerta di 500.000-1 milione di barili al giorno.

2. Un attacco mirato alle infrastrutture petrolifere iraniane.

3. Una chiusura temporanea dello Stretto di Hormuz.

I primi due casi possono essere assorbiti dal mercato, grazie soprattutto alla capacità produttiva degli altri membri dell'OPEC+ o alla liberazione strategica delle riserve. D'altra parte, il blocco dello Stretto di Hormuz sarebbe un “game changer”.

Lo Stretto di Hormuz, tra il Golfo Persico e il Golfo di Oman, è la porta d'accesso per il 20% della fornitura mondiale di petrolio, ovvero circa 17-18 milioni di barili al giorno. È anche una rotta vitale per il gas naturale liquefatto (LNG), in particolare dal Qatar.

Anche un arresto parziale avrebbe un impatto immediato sull'intera catena di approvvigionamento e sulla sicurezza energetica dei Paesi importatori, oltre a innescare un brutale shock dei prezzi. In questo caso, il petrolio a 130 dollari non sarebbe più uno scenario estremo, ma plausibile nel brevissimo periodo.

La situazione è ovviamente in evoluzione e gli investitori devono tenere d'occhio i segnali deboli: movimenti militari nello Stretto, attacchi mirati alle infrastrutture energetiche e guerrafondai. In assenza di un blocco di Hormuz, i fondamentali (aumento della produzione OPEC, rallentamento della domanda cinese, stabilità tecnica) militano a favore di un tetto di circa 80/90 dollari.

Un barile a 130 dollari? Sì, ma solo se Hormuz chiude completamente.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.