XAU START 2026ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI E BUON ANNO NUOVO!🌞

Vi auguro un super 2026.

Non mollate.

Buongiorno anche a te, Gold.

Dopo un meritato relax e batterie cariche, si riparte.

Analisi ogni giorno + live.

Non mancate.

Situazione Gold:

Abbiamo avuto un ottimo sell-off.

Cambio di struttura sul daily.

La chiusura weekly non è male.

Ha fatto engulfing su quella precedente.

Mi aspetto anche un possibile ritorno sui minimi weekly della prima settimana dell’anno.

Ma vediamo passo dopo passo.

attenzione oggi:

Perché Gold ha cambiato struttura a ribasso si,

ma sta provando a ricambiarla a rialzo.in piu abbiamo sessione asiatica e di londra che stanno spingendo a rialzo subito.

Quindi massima attenzione.

Come sapete, il lunedì meglio evitare di forzare.

Si prendono appunti.

Si osservano le sessioni.

Si guarda la chiusura di oggi.

Serve un piano chiaro per i prossimi giorni.

Questa settimana tante news.

In più gli NFP.

Vedremo tutto insieme nel pomeriggio.

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Analisi fondamentale

Gennaio 2026: i fattori chiave per l’S&P 500Il 2025 è stato un anno molto favorevole per gli asset rischiosi e l’indice S&P 500 inizia l’anno in prossimità dei suoi massimi storici, in un contesto di valutazioni azionarie molto elevate e di aspettative ancora ottimistiche sulla crescita degli utili societari, in particolare nel settore tecnologico statunitense.

L’S&P 500 proseguirà la sua inerzia rialzista o entrerà in una fase di prese di profitto nel mese di gennaio? La risposta dipenderà da una serie di fattori fondamentali chiave, per i quali emergeranno indicazioni decisive proprio nel corso di gennaio.

Le domande fondamentali centrali:

• L’inflazione negli Stati Uniti è davvero sotto controllo?

(CPI il 13 gennaio e PCE il 29 gennaio)

• Game changer: la FED modificherà il suo obiettivo di inflazione nel 2026?

• Il tasso di disoccupazione USA è fuori controllo?

(Rapporto NFP venerdì 9 gennaio)

• La FED ridurrà i tassi nel primo trimestre?

(FED il 28 gennaio)

• La crescita degli utili sarà confermata?

• Chi sarà il nuovo Shadow FED Chair?

• Il QE tecnico si trasformerà in un QE classico?

L’avvio dei mercati nel gennaio 2026 avviene in un contesto ricco di interrogativi fondamentali. Dopo diversi anni caratterizzati da un’inflazione ben superiore all’obiettivo del 2 % della FED, da una politica monetaria molto restrittiva e da una forte concentrazione delle performance sulle mega-cap tecnologiche, questi squilibri devono ridursi per evitare una correzione significativa del mercato nella prima metà del 2026.

Inflazione: il primo pilastro

La questione centrale resta l’inflazione statunitense. Non si tratta più solo di capire se l’inflazione rallenta, ma se è controllata in modo duraturo e realmente vicina all’obiettivo della FED. Le pubblicazioni di gennaio — CPI il 13 gennaio e PCE il 29 gennaio — saranno quindi attentamente monitorate.

Una disinflazione credibile è la condizione necessaria per una distensione monetaria sostenibile. In questo contesto, l’ipotesi di una modifica del target di inflazione della FED nel 2026 rappresenta un potenziale game changer. Questa possibilità è stata evidenziata dal Segretario al Tesoro USA, Scott Bessent. L’abbandono di un obiettivo rigido del 2 % a favore di una fascia più ampia (ad esempio 1,5 %–2,5 %) consentirebbe maggiore flessibilità monetaria, a condizione che la credibilità della FED sia preservata da un ritorno iniziale dell’inflazione al 2 %.

Un simile dibattito potrebbe modificare profondamente la lettura dei tassi reali e delle valutazioni azionarie. Va inoltre ricordato che alcune grandi banche centrali adottano già un obiettivo di inflazione a intervallo.

Per preservare la tendenza di fondo del mercato azionario statunitense, è necessario che l’inflazione confermi il suo percorso verso il 2 %, come suggeriscono gli indicatori di inflazione in tempo reale, in particolare la versione del PCE proposta da Truflation.

Mercato del lavoro: il secondo pilastro

Il mercato del lavoro statunitense rappresenta il secondo pilastro fondamentale. Il tasso di disoccupazione e la creazione di posti di lavoro saranno analizzati attraverso il rapporto NFP e la regola di Sahm, spesso utilizzata come indicatore anticipatore di recessione.

Un rallentamento troppo brusco dell’occupazione metterebbe in discussione lo scenario di soft landing e riaccenderebbe i timori di una contrazione economica, con effetti negativi sugli utili e sulla fiducia degli investitori. Ricordiamo che il tasso di disoccupazione USA è già superiore al livello implicitamente previsto dalla FED per il 2026, rendendo il rapporto NFP di venerdì 9 gennaio particolarmente decisivo.

Politica monetaria: il terzo pilastro

La terza grande questione riguarda la politica monetaria della FED nella prima parte del 2026, in particolare l’evoluzione del tasso dei federal funds.

I mercati si interrogano sulla possibilità di un primo taglio dei tassi già nel primo trimestre del 2026. La riunione del 28 gennaio rappresenta un primo appuntamento chiave, anche se una riduzione immediata appare poco probabile. Le aspettative sui tassi evolveranno sensibilmente in funzione del rapporto NFP del 9 gennaio e dei dati sull’inflazione CPI (13 gennaio) e PCE (29 gennaio).

Utili: il cuore della valutazione azionaria

La crescita degli utili è il fulcro del ragionamento azionario per il 2026. La stagione delle trimestrali del quarto trimestre 2025, da metà gennaio a metà febbraio, sarà determinante per confermare o smentire un consenso estremamente ottimista.

Le aspettative di crescita dei ricavi e degli utili per azione restano elevate in quasi tutti i settori, con un ruolo centrale della tecnologia e dell’intelligenza artificiale. Tuttavia, tali prospettive devono giustificare valutazioni storicamente tirate. La minima delusione sui risultati o sulle guidance potrebbe innescare una fase di prese di profitto di circa il 10 % sull’S&P 500.

Liquidità: un fattore determinante

Parallelamente, il tema della liquidità torna al centro del dibattito. L’evoluzione del bilancio della FED, la liquidità netta negli Stati Uniti e la possibilità di un passaggio da un “QE tecnico” a un QE classico rappresentano elementi cruciali per gli asset rischiosi.

I mercati restano estremamente sensibili a qualsiasi cambiamento nella politica di liquidità globale. La FED ha posto fine al QT il 1° dicembre e ha avviato un programma di acquisto di titoli a breve termine (QE tecnico). Tuttavia, sarebbe un QE classico a risultare davvero decisivo per ridurre la pressione derivante da tassi obbligazionari a lungo termine troppo elevati.

L’evoluzione del bilancio della FED e della liquidità netta statunitense avrà quindi un impatto significativo sul mercato azionario USA nella prima parte dell’anno.

Conclusione

Infine, diversi fattori di rischio trasversali completano il quadro: il contesto geopolitico, particolarmente rilevante nel gennaio 2026; la situazione tecnica del settore tecnologico statunitense; la resilienza dell’S&P 500 nonostante l’assenza di una correzione significativa; e l’andamento dei tassi di interesse, in particolare dei tassi lunghi statunitensi e giapponesi, la cui stabilità resta fortemente dipendente dall’azione delle banche centrali.

In sintesi, l’inizio del 2026 si profila come un momento cruciale in cui inflazione, politica monetaria, utili, liquidità e geopolitica dovranno allinearsi per prolungare la dinamica rialzista dei mercati. Gennaio potrebbe quindi dare il tono all’intero primo trimestre, tra uno scenario di prese di profitto dell’S&P 500 verso il supporto dei 6.200 punti (media mobile a 200 giorni) o la prosecuzione dell’inerzia rialzista degli ultimi mesi.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

This is what a credit spread is.The chart shows the government bond yield curve and the corporate bond yield curve. The vertical distance between the two curves represents the credit spread, meaning the additional yield required by the market to compensate for the higher credit risk of corporate bonds compared to government bonds.

GOLD | Analisi giornaliera a linea.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Come vi ho accennato un po' di tempo fa, a volte analizzare il grafico con la linea invece delle candele giapponesi può aiutare, cerchiamo di capire cosa succede con il grafico giornaliero.

Notate come il prezzo sia rientrato del vecchio massimo relativo, quello dei 4356$ per oncia segnato con la linea rossa.

Da quest'ultimo livello posso aspettarmi lo SHORT fino alla liquidità del minimo giornaliero dei 3930$, è proprio da questo livello (una volta raggiunto) che valuterò dei LONG più sostanziosi, più duraturi, mentre per ora valuterei solo dei LONG intraday su zone long potenti.

La seconda zona short dove valuterei SWING a ribasso è la secondo zona segnata, quella di origine da cui è partito l'ultimo movimento bearish, quella tra i 4480$ e i 4530$ per oncia, questa è senza dubbio la zona più reattiva.

Ci aggiorniamo domani mattina con l'apertura settimanale, e fate attenzione a questa settimana che sarà ricca di news.

Specialmente il Venerdì con NFP e tasso di disoccupazione.

Buona serata.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

La settimana in breve...L'oro inizia il 2026 con slancio; tornano le scommesse sulla crescita globale

1/8 🟡L'oro prosegue la sua ascesa nel 2026: l'oro è salito dell'1,3%, posizionandosi a 4.375 $ l'oncia, continuando la sua crescita più significativa dal 1979. Le aspettative di un taglio dei tassi di interesse, un dollaro più debole e la domanda di beni rifugio rimangono i principali fattori trainanti.

2/8 🤖 L'entusiasmo per l'IA stimola i mercati globali: i mercati hanno iniziato il 2026 con un rialzo, grazie all'ottimismo sull'intelligenza artificiale che ha stimolato i titoli tecnologici. I futures del Nasdaq sono saliti dello 0,7%, guidando un rimbalzo dei mercati azionari globali.

3/8 📊 Rendimenti obbligazionari in aumento grazie alle speranze di crescita: i rendimenti dei titoli Treasury statunitensi a 30 anni hanno raggiunto il 4,88%, il livello più alto da settembre, sostenuti dai dati positivi sul mercato del lavoro.

4/8 💵 Il dollaro si stabilizza dopo un 2025 debole: il dollaro ha registrato un leggero aumento dall'inizio dell'anno dopo un calo del 9,4% nel 2025, il più significativo dal 2015, mentre gli operatori attendono i cambiamenti ai vertici della Fed.

5/8 🍝 Tagli ai dazi sulla pasta italiana: gli Stati Uniti hanno ridotto drasticamente i dazi anti‑dumping sui principali marchi di pasta italiani, con alcune aliquote scese da quasi il 92% a meno del 10%, un potenziale segnale di distensione nelle tensioni commerciali UE‑USA.

6/8 🇬🇧 Il FTSE 100 supera la soglia dei 10.000 punti: l'indice blue-chip di Londra ha raggiunto per la prima volta quota 10.000, sostenuto dai titoli minerari, della difesa e bancari, dopo un aumento del 22% nel 2025.

7/8 🛢️📉Il petrolio trova un punto di stabilità dopo un anno difficile: il Brent è salito a 61 dollari dopo una perdita del 20% nel 2025. Tornano sotto i riflettori le tensioni tra Ucraina e Russia, l'incertezza in Medio Oriente e i colloqui dell'OPEC+.

8/8 🏭 Il settore manifatturiero dell'Eurozona registra un nuovo calo: l'indice PMI di dicembre è sceso a 48,8, con un forte calo dei nuovi ordini e delle esportazioni. La Francia ha invertito la tendenza, sorprendendo con un ripresa inaspettata.

GOLD | Daily riassorbito totalmente.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Ciao a tutti.

L'oro, ieri, ha fatto una bella cavalcata a rialzo nella mattinata per poi finire totalmente riassorbito in serata, questo lo prendo come un ottimo segnale ribassista, così da continuare con la vecchia analisi e puntare quindi alla zona LONG dei 4250$ per oncia.

Prima dello short aspettavo la ricerca di liquidità del massimo giornaliero ma non è avvenuta, di conseguenza considero ancora buona la zona.

Sono quindi in attesa dei 4250$ per oncia per valutare un posizionamento LONG e i 4405$ per lo SHORT, al massimo i 4450$ per oncia, la solita fresh supply ancora attiva, sempre per posizionamenti bearish.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

XAUUSD D1 – Rotazione della liquidità in canale rialzistaRotazione della Liquidità all'interno di un Forte Canale Alza

L'oro rimane in un chiaro trend rialzista a lungo termine sul timeframe giornaliero, scambiando all'interno di un canale ascendente ben definito. Tuttavia, la recente volatilità suggerisce che il mercato stia entrando in una fase di correzione guidata dalla liquidità piuttosto che in una inversione di trend.

STRUTTURA TECNICA

Su D1, il prezzo continua a rispettare il canale in crescita, con massimi più alti e minimi più alti intatti.

Il rifiuto dai massimi del canale evidenzia il take profit e l'assorbimento della liquidità sul lato vendite vicino ai livelli di prezzo premium.

L'azione attuale dei prezzi suggerisce una rotazione tra la liquidità superiore (distribuzione) e le zone di valore inferiore (accumulazione).

ZONE DI LIQUIDITÀ CHIAVE DA OSERVARE

Liquidità sul lato vendite (zona premium):

4480 – 4485

Quest'area rappresenta un forte cluster di liquidità vicino al canale superiore e ai precedenti massimi di espansione, dove il prezzo ha mostrato un chiaro rifiuto.

Liquidità sul lato acquisti (zone di valore):

4180 – 4185

Un livello psicologico e supporto a metà canale dove gli acquirenti potrebbero rientrare se il prezzo ruota verso il basso.

4000 – 4005

Forte liquidità a lungo termine e confluente di Fibonacci vicino al confine del canale inferiore, agendo come un supporto strutturale chiave.

COMPORTAMENTO ATTESO DEI PREZZI

Breve termine: il prezzo potrebbe continuare a fluttuare e riequilibrarsi tra le piscine di liquidità, con condizioni probabilmente frastagliate.

Medio termine: finché il prezzo rimane sopra il canale inferiore, i ritracciamenti sono considerati correttivi all'interno del più ampio trend rialzista.

Un chiaro rifiuto dalla liquidità in vendita seguito da un movimento verso la liquidità in acquisto sarebbe un sano reset per una continuazione successiva.

CONTESTO FONDAMENTALE E GEO-POLITICO

Il rischio geopolitico è aumentato notevolmente dopo che l'ex presidente Trump ha annunciato un'operazione su larga scala degli Stati Uniti contro il Venezuela, compresa l'arresto del presidente Maduro.

Questo evento aggiunge un nuovo livello di incertezza ai mercati globali e rafforza la domanda per i beni rifugio.

Storicamente, l'aumento delle tensioni geopolitiche, combinato con un ambiente di dollaro USA più debole, tende a supportare i prezzi dell'oro, specialmente su timeframe più elevati.

VISIONE D'INSIEME

La narrativa rialzista a lungo termine dell'oro rimane intatta

I movimenti attuali sono guidati dalla rotazione della liquidità, non da debolezza

Il rischio geopolitico potrebbe accelerare la salita una volta completata la fase correttiva

La pazienza rimane fondamentale. Lascia che il prezzo si muova tra le zone di liquidità prima di impegnarsi nella prossima gamba direzionale.

GOLD | Intraday di inizio anno.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Buongiorno a tutti, iniziamo l'anno con un'analisi intraday sul nostro metallo giallo.

Dopo l'enorme short giornaliero dell'altro giorno, continuo a valutare principalmente posizionamenti bearish, resta solo da attendere la zona migliore per cercare il trigger di entrata.

Attualmente evidenzio 2 zone: quella principale dei 4450$ per oncia dove valuterei posizionamenti SWING e poi ho aggiunto la zona del massimo giornaliero di 2 giorni fa, i 4406$, dove potrei aspettarmi una ricerca di liquidità e successivamente un piccolo SHORT, ma qui valuterei solo un posizionamento intraday e non swing, magari fino al target dei 4250$, mentre il posizionamento SWING lo lascerei andare anche più giù senza chiudere.

Ci aggiorniamo nel caso nel pomeriggio.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

XAUUSD (H1) – Bearish Correction After ATHLana se centra en vender rallys, esperando una zona de compra más profunda 💛

Visión rápida

Estado del mercado: Fuerte venta después de no poder mantener por encima del ATH

Marco temporal: H1

Estructura actual: Fuerte impulso bajista → rebote correctivo en progreso

Sesgo intradía: Vender en retrocesos, comprar solo en soporte importante

Imagen técnica (basada en el gráfico)

El oro imprimió una clara cima de distribución cerca del ATH, seguido de un fuerte desplazamiento bajista. Este movimiento rompió la estructura alcista a corto plazo y cambió el impulso hacia abajo.

El precio ahora está intentando un rebote técnico, pero hasta ahora esto parece correctivo más que impulsivo. Mientras el precio permanezca por debajo de la resistencia clave, Lana considera esto como un entorno de vender en rally.

Observaciones clave:

Una fuerte vela bajista confirma la pérdida del control alcista

El rebote actual se mueve hacia la liquidez previa + zona de reacción Fibonacci

Es probable que el mercado esté construyendo un máximo más bajo antes del próximo movimiento

Niveles clave para operar

Zona de venta – configuración prioritaria

Vender: 4392 – 4395

Esta zona se alinea con:

Resistencia de estructura previa

Área de retroceso Fibonacci

Liquidez descansando por encima del precio actual

Si el precio alcanza esta zona y muestra rechazo, Lana buscará la continuación de la venta.

Zona de compra – solo en soporte fuerte

Comprar: 4275 – 4278

Esta es una zona de soporte a mayor marco temporal y el primer área donde los compradores pueden intentar volver a entrar. Lana solo considera compras aquí si el precio muestra una clara reacción y estabilización.

Escenarios intradía

Escenario 1 – Rechazo en resistencia (preferido)

El precio retrocede a 4392–4395, no logra romper más alto y disminuye → continuación hacia abajo, apuntando a una liquidez más profunda.

Escenario 2 – Corrección más profunda antes de la recuperación

Si la presión de venta se extiende, el precio puede barrer liquidez en 4275–4278 antes de formar una base para un rebote más grande en el nuevo año.

Tono del mercado

El movimiento reciente refleja toma de ganancias y reducción de riesgos después de un rally prolongado. Con la liquidez de fin de año disminuyendo, la acción del precio puede permanecer volátil y engañosa, haciendo que el trading basado en zonas sea esencial.

Este análisis refleja la visión técnica de Lana y no es un consejo financiero. Siempre gestiona tu propio riesgo y espera la confirmación antes de entrar en operaciones 💛

XAUUSD | Buon anno a tutti!Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Buon anno a tutti!

Si inizia con un nuovo capitolo… Non scordatevi che domani aprirà la nuova candela annuale e io mi aspetto qualche movimento giornaliero anomalo.

Come potete vedere dal timeframe daily, l'oro sembra intenzionato a continuare a ribasso, ma dove potremo valutare un posizionamento?

Ovviamente le zona attesa resta la stessa, quella dei 4450$ per oncia circa, evidenziata con Fresh supply e imbalance daily, potrebbe essere una zona molto reattiva, quindi aspettiamoci anche movimenti improvvisi al tocco, ma non valutate istantaneamente, a noi devono piacerci le valutazioni con estrema cautela e pazienza.

Ci aggiorniamo domani per la valutazione intraday, buona serata.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

WisdomTree - Tactical Daily Update - 31.12.2025Un 2025 da ricordare: Borse europee a asiatiche finalmente protagoniste.

Metalli industriali e preziosi sempre volatili, ma il trend rialzista è solido.

La debolezza del Dollaro Usa è proseguita per tutto l’anno.

Petrolio e gas, assieme alle cryptovalute ancora depressi.

Le Borse europee si congedano dal 2025 in territorio positivo, suggellando un anno che resterà negli annali per ampiezza e diffusione del rialzo. Nell’ultima seduta a pieno regime, Milano ha segnato un progresso di +1,14%, Londra +0,8%, Parigi +0,7% e Francoforte +1,0%.

Oggi alcune piazze resteranno aperte solo parzialmente, con scambi ridotti e fisiologicamente poco indicativi.

Milano archivia così un anno da record, superando per la prima volta la soglia dei mille miliardi di euro di capitalizzazione, pari al 47,2% del Pil italiano. Un risultato che certifica anche il rinnovato interesse degli investitori internazionali verso il mercato domestico.

Sul fronte societario, tiene banco l’uscita definitiva di Citigroup dal mercato russo. La banca americana ha annunciato di aver ottenuto tutte le approvazioni interne necessarie per procedere alla vendita di AO Citibank, che raccoglie le residue attività in Russia, alla banca d’affari locale Renaissance Capital.

L’operazione, resa possibile dal provvedimento firmato a novembre dal presidente russo Vladimir Putin, comporterà per Citi una svalutazione di 1,1 miliardi di dollari, interamente contabilizzata nel quarto trimestre, e dovrebbe concludersi nella prima metà del 2026.

Il 2025 europeo si chiude all’insegna di un mix particolarmente favorevole: l’impennata delle materie prime guidata dall’oro, le promesse di spese mastodontiche per la difesa e la corsa dei titoli bancari, sostenuti da un deciso aumento di utili e dividendi, hanno spinto i mercati azionari del Vecchio Continente verso nuovi massimi.

L’indice Stoxx 600 ha aggiornato il record storico, chiudendo l’anno con un rialzo del 16%. Nel complesso, l’azionario europeo si è distinto per solidità nel ciclo tardo-2025, con settori chiave capaci di sovraperformare in modo strutturale.

La sovraperformance è stata però selettiva. A brillare è stato un paniere eterogeneo di titoli ciclici, finanziari e legati alle risorse di base, mentre hanno sofferto le società più esposte ai “venti contrari” del 2026: dazi potenzialmente più elevati, dollaro più debole e concorrenza cinese più aggressiva.

Negli Stati Uniti, invece, l’ultima seduta dell’anno ha avuto un tono più dimesso. Wall Street ha chiuso in modo debole o laterale, con lievi cali o oscillazioni modeste per S&P 500, Dow Jones e Nasdaq, complice il drastico calo dei volumi tipico dell’ultima settimana di dicembre.

Sul Nasdaq e sull’S&P 500 si sono viste prese di profitto sul comparto tecnologico dopo il recente rally, mentre alcuni titoli difensivi e delle comunicazioni hanno mostrato una migliore tenuta.

Il bilancio di fine anno di Wall Street resta decisamente positivo. Nel 2025, lo S&P500 ha segnato un progresso di +17%, il Nasdaq Composite avanza di +21%, il Dow Jones +14% e il Russell2000 tra +11% e +12%.

Il rally tecnologico, alimentato dai temi legati all’intelligenza artificiale, è stato uno dei principali motori dell’anno, pur alternando fasi di euforia a momenti di volatilità legati alle prospettive sui tassi e al rischio geopolitico.

Il capitolo materie prime è stato uno dei più brillanti dell’anno. Oro e argento hanno mostrato un forte recupero nella parte finale del 2025, sostenuti dalle aspettative di tagli dei tassi e dalla domanda di copertura in un contesto di incertezza.

Il platino si avvia a chiudere il miglior mese di dicembre di sempre, con un balzo del +33%, e un guadagno annuo del +146%, spinto dai cambiamenti regolamentari europei che favoriscono l’uso nei catalizzatori auto e dalla speculazione sui futures cinesi.

Non si tratta solo di una fiammata di fine anno, ma del riflesso di politiche industriali che prolungano la vita di tecnologie ad alta intensità di metalli, con potenziali effetti anche nel 2026.

Sul fronte dei metalli industriali, il rame ha registrato performance annue spesso ben oltre il +40%, segnalando una domanda robusta legata a infrastrutture energetiche e tecnologie verdi, un indicatore chiave della “salute reale” delle economie.

L’ultima giornata del 31 dicembre vede infine pochi listini europei aperti a mezzo servizio: Parigi e Madrid -0,3%, Amsterdam -0,1%, Madrid -0,3%, mentre Londra è “flat”.

Le contrattazioni dureranno mezza giornata, con Milano e le altre Borse chiuse. In un contesto di scambi rarefatti, gli indici limano parte dei guadagni a doppia cifra accumulati nei dodici mesi, mentre gli investitori scrutano le minute Fed.

I verbali della riunione del 9-10 dicembre mostrano una Fed divisa: il FOMC ha approvato un taglio dei tassi di 25 bps, ma diversi membri erano pronti anche a sostenerne il mantenimento. Per la maggioranza, ulteriori tagli restano auspicabili se l’inflazione rallenterà come previsto.

Stamane, sul mercato valutario, l’euro/dollaro scende a 1,174 da 1,1764, l’euro vale 183,7 yen (da 183,8), mentre il dollaro/yen sale a 156,5 (da 156,2). Riemergono i realizzi sui metalli preziosi: l’argento cede il 6% dopo i massimi storici, pur restando in rialzo di circa +140% su base annua.

L’oro spot arretra dello 0,3% a 4.325 dollari/oncia, dopo un +60% nel 2025. Sul fronte energia, il Wti (greggio di riferimento negli Usa) cala -0,3% a 57,8 dollari/barile, mentre il gas naturale europeo, sul TTF di Amsterdam, sale +1.,0% a 27,8 euro/MWh.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

GOLD | Oggi chiudiamo l'anno.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Buongiorno a tutti.

L'oro in notturna ha continuato a ribasso verso supporti più sostanziosi senza shortare dalla zona che mi sono segnato, quella dei 4450$.

In qualsiasi caso la situazione non cambia, io attenderò sempre la stessa zona per shortare, ho aggiunto però un supporto importante con possibile ricerca di liquidità del minimo, zona dei 4250$ per oncia.

Penso che in giornata potrebbe raggiungerlo per darci la possibilità di valutare un rialzo in zona M15/H1.

Nel caso in cui, invece, raggiungesse la nostra fresh supply, da lì valuteremo il ribasso, ma facciamo sempre attenzione alle chiusure giornaliere, e oggi si parlerà anche di chiusure mensile e annuale.

Oggi chiudiamo l'anno, non rischiamo trade affrettati e rischiosi... e auguri a tutti!

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

GOLD | Inversione in arrivo??Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Oggi ci studiamo la risposta all'enorme crollo di ieri, sapevo che era nell'aria e già da un po' ve lo avevo accennato, ma ancor non arrivava la bomba, ieri potrebbe essere arrivata, è un po' anomalo come movimento e questa cosa mi spaventa, ma potrebbe essere l'inizio di una correzione più grossa.

Ieri ci sono stati cambi strutturali in più timeframe a favore dello SHORT, a partire da quello Daily, il più importante, con un crollo addirittura di 2500 pips, dai 4550$ fino ai 4530$.

Mi piacerebbe tentare un po' di continuazione SHORT, ma non è semplice capire la zona dove valutare quindi ne ho segnata una principale, una zona H1/H4, quella dei .

Bisognerà avere molta pazienza per vedere se la raggiungerà, quindi si attende il momento migliore per la valutazione, aspettiamo assolutamente la chiusura di oggi, così da capire se c'è spinta di ripresa a rialzo, se dovessi vedere poca roba allora cercherei di valutare lo SHORT, se invece dovessi vedere troppa aggressività in LONG lascerò perdere e attendere situazione più chiare.

Non dimentichiamoci che siamo a fine anno e il mercato di venta un po' imprevedibile con meno liquidità presente.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

WisdomTree - Tactical Daily Update - 30.12.2025Una breve pausa nella folle corsa dell’argento: oro attorno ai massimi.

Metalli industriali e preziosi comunque acquistati con entusiasmo.

Wall Street incerta, ma vicina a record storici: tech stocks ancora volatili.

Verso una chiusura anno senza scossoni, si chiude 2025 da sogno.

Le Borse europee hanno archiviato senza slancio la prima seduta dell’ultima settimana del 2025, in un contesto di scambi ridotti complice il clima festivo di fine anno.

Piazza Affari ha chiuso in calo dello 0,4%, penalizzata in particolare dai ribassi dei titoli della Difesa, mentre gli altri principali listini europei hanno terminato attorno alla parità. Un andamento interlocutorio che non cambia però il quadro di fondo: tutti i principali indici europei si avviano a chiudere il 2025 con rialzi a doppia cifra, confermando un anno decisamente positivo per i mercati azionari.

L’attenzione degli operatori è già proiettata sui prossimi appuntamenti di politica monetaria, a partire dalla pubblicazione, attesa per oggi, martedì 30 dicembre, dei verbali dell’ultimo vertice della Federal Reserve. Il documento è particolarmente atteso perché potrebbe fornire indicazioni più chiare sulla traiettoria dei tassi Usa nei prossimi mesi.

Il mercato continua infatti a scontare almeno due nuovi tagli nel 2026, anche se resta elevata l’incertezza sul timing, soprattutto per la riunione di marzo, mentre appare quasi certa una pausa a gennaio.

Nel frattempo, l’insieme di incertezza geopolitica, aspettative sui tassi e prese di beneficio di fine anno ha contribuito a mantenere elevata la volatilità su diverse asset class. I metalli preziosi sono tornati a muoversi su livelli estremi: l’argento ha toccato un nuovo massimo storico a 82 dollari l’oncia, salvo poi ritracciare, mentre l’oro spot ha mostrato una fase di debolezza dopo i recenti record.

Wall Street ha rallentato dopo i massimi delle scorse settimane, appesantita da nuove vendite sul comparto tecnologico. La seduta si è chiusa in territorio negativo: Dow Jones -0,51%, Nasdaq -0,50% ed S&P500 -0,35%. I grandi nomi del tech continuano a oscillare in modo marcato, riflettendo i timori degli investitori sulle valutazioni elevate.

Tuttavia il bilancio del 2025 per Wall Street resta decisamente positivo: l’S&P500 ha guadagnato quasi +18%, il Dow Jones +14,5%, il Nasdaq oltre +22%. Per gli investitori euro-denominati la performance risulta meno brillante, con rendimenti ridotti di circa 11 punti percentuali a causa del deprezzamento del dollaro Usa rispetto all’euro.

Quella appena iniziata si preannuncia come una settimana breve e relativamente tranquilla sui mercati finanziari. Sul fronte macroeconomico, oggi è atteso il dato sulle vendite di case negli Stati Uniti, ma il vero catalizzatore sarà domani con la diffusione dei verbali Fed.

Sul mercato valutario, l’euro/dollaro si muove poco ed è saldo sopra 1,17. Nelle prime ore di oggi la moneta unica scambia a 1,177, poco mossa anche contro yen, attorno 183, col cross dollaro/yen a 156. Da segnalare che, per la prima volta in due anni e mezzo, lo yuan cinese si è consolidato oltre la soglia psicologica di 7 per dollaro, sostenuto dalla debolezza del biglietto verde e dall’aumento della domanda di valuta cinese.

Sul fronte energetico, i prezzi del petrolio ieri sono tornati a salire dopo le dichiarazioni di Pechino, che ha lasciato intendere possibili interventi a sostegno dell’economia cinese nel 2026, e per i persistenti timori di interruzioni delle forniture legati alle tensioni geopolitiche. Il Wti è così risalito +1,0% oltre 58 dollari/barile, un livello che resta comunque modesto, visto il -19% accumulato da inizio anno. In rialzo anche il gas naturale europeo ad Amsterdam sopra 28 euro/megawattora.

Tornando ai metalli preziosi, dopo il nuovo record oltre 80 dollari/oncia, l’argento ha avviato una fase di consolidamento. Da inizio anno registra un impressionante +160%. Già venerdì 26 dicembre aveva superato per la prima volta la soglia dei 75 dollari/oncia.

Le prese di profitto hanno interessato anche platino e palladio, mentre l’oro spot, pur arretrando, resta vicino ai 4.480 dollari l’oncia e si avvia a chiudere il miglior anno dal 1979, con un progresso di oltre +70%. Questa mattina, con forti oscillazioni, l’argento si muove attorno ai 74 dollari, +4,6%, dopo il record a 84 dollari e un crollo di circa -9% di ieri.

Sul fronte obbligazionario, giornata neutra per i titoli governativi dell’area euro. Lo spread BTp-Bund si è ridotto a 67 punti base, uno in meno rispetto al riferimento precedente, col rendimento del BTp decennale sceso al 3,51%.

Infine, sul versante macro europeo, in Spagna a dicembre i prezzi al consumo sono cresciuti del 2,9% su base annua e dello 0,3% su base mensile. L’inflazione di fondo ha segnato un +2,6% annuo e un +0,4% congiunturale.

In Asia, Tokyo ha chiuso in leggero calo con il Nikkei a -0,37%, complice qualche presa di beneficio. Il bilancio del 2025 resta però molto solido, con un +26% da inizio anno, trainato dai titoli tecnologici legati all’AI.

Stabili le Borse cinesi, con il CSI 300 che allunga a 10 sedute consecutive di rialzo, invariato il Nifty indiano e in progresso dello 0,9% l’Hang Seng di Hong Kong.

Le Borse europee, al traguardo delle 12.00 CET, avanzano in media +0,6%, con scambi ridotti.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

GBPCAD H4Sentimento ribassista con retest del trand possibile continuazione short fino al recupero della liquidità weekly

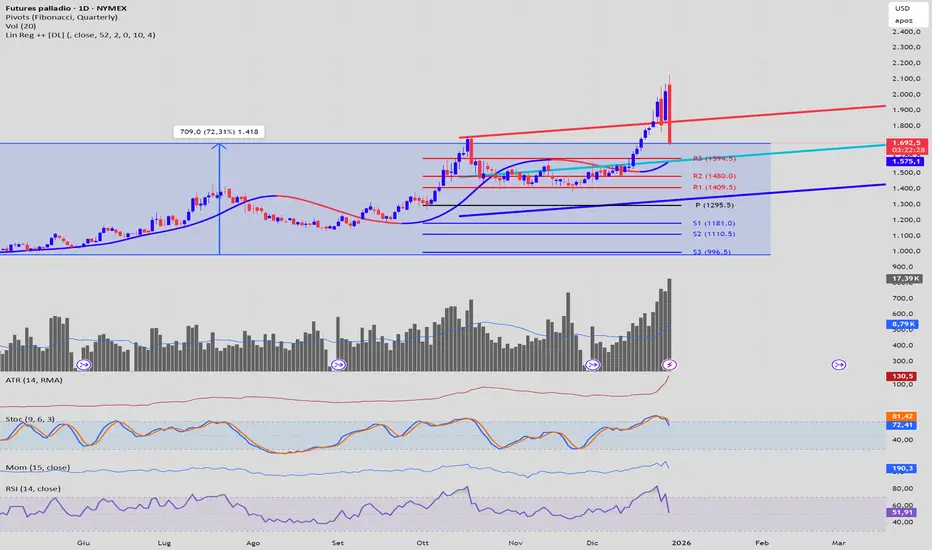

Un fine anno col botto (in negativo)La seduta di trading di lunedì 29 dicembre 2025 rimarrà impressa nella storia recente dei mercati delle commodity come un caso di studio esemplare di convergenza negativa.

Questo movimento non può essere derubricato a semplice "presa di profitto" di fine anno. Sebbene la componente stagionale e la scarsa liquidità tipica del periodo tra Natale e Capodanno abbiano giocato un ruolo di amplificatore , la genesi del crollo è multifattoriale e profondamente radicata in cambiamenti strutturali avvenuti simultaneamente su tre fronti: regolatorio, geopolitico e finanziario.

a un lato, l'intervento draconiano del Guangzhou Futures Exchange (GFEX) in Cina ha imposto limiti operativi severi proprio a partire dal 29 dicembre, soffocando la speculazione che aveva gonfiato i prezzi nel mercato asiatico. Dall'altro, l'improvvisa accelerazione dei colloqui di pace tra Stati Uniti, Russia e Ucraina ha drasticamente ridotto il premio al rischio geopolitico, facendo temere (o sperare, a seconda della prospettiva) un ritorno dei flussi di metallo russo sui mercati occidentali senza restrizioni. Infine, il contagio proveniente dal mercato dell'argento, colpito da un aumento dei margini da parte del CME Group, ha innescato una spirale di liquidazioni, che ha trascinato al ribasso l'intero complesso dei metalli preziosi.

Nonostante la violenza del movimento odierno, il palladio conserva una performance annuale straordinaria, con un guadagno year-to-date (YTD) che si attesta a circa il 72%

Sicuramente ci sarà da monitorare attentamente i mercati il prossimo anno che si preannuncia già da adesso molto interessante e volatile, almeno per quanto riguarda i metalli.

WisdomTree - Tactical Daily Update - 29.12.2025Ultime sedute di un anno record per le Borse di Europa, Asia ed emergenti.

Argento senza freni, ma corrono anche rame, alluminio, zinco etc.

Nuovi tentativi di Trump per una tregua guerra Russia-Ucraina.

Altri record nelle vendite di BYD, leader globale delle auto elettriche.

Mercati improntati alla cautela e volumi contenuti mercoledì 24, alla vigilia delle festività natalizie. I dati macroeconomici statunitensi, diffusi in ritardo per effetto dello shut-down, hanno comunque restituito l’immagine di un’economia in netta accelerazione nel terzo trimestre dell’anno.

In base a quanto comunicato dal Dipartimento del Commercio, il Pil Usa è cresciuto del 4,3% nel terzo trimestre 2025 secondo la stima preliminare, superando ampiamente il +3,3% atteso.

Si tratta della migliore performance trimestrale degli ultimi due anni, anche se appare poco probabile che l’economia a stelle e strisce riesca a mantenere questo passo nella parte finale del 2025, periodo condizionato dallo stop delle attività federali. Su base annua, la crescita degli Stati Uniti resta comunque ben avviata a superare il 2%.

Wall Street chiude in positivo: il Dow Jones avanza dello 0,60%, il Nasdaq dello 0,22% e lo S&P500 dello 0,32%.

Seduta debole per le Borse europee, in una giornata a orari ridotti tipica della vigilia di Natale. Milano e Francoforte sono rimaste chiuse, mentre Parigi e Madrid hanno ceduto -0,06% e Londra ha chiuso a -0,2%.

Focus su Nike, in rialzo nel pre-mercato dopo che un documento normativo ha rivelato l’acquisto di azioni del gruppo da parte dell’amministratore delegato di Apple, Tim Cook, per un controvalore di circa 2,95 milioni di dollari, operazione datata 22 dicembre.

Il rame vola su nuovi record, sostenuto dalla robusta crescita economica segnalata dal Pil Usa del terzo trimestre, che rafforza le prospettive di domanda del metallo in un contesto di offerta limitata. Sulla piazza di Londra viene toccato un massimo storico di 12.282 dollari per tonnellata.

Sul fronte commerciale, l’Amministrazione Trump ha giudicato ingiuste le pratiche dell’industria cinese dei semiconduttori, scegliendo però di attendere 18 mesi prima di introdurre nuovi dazi.

Un’“azione di ritorsione” contro le pratiche “non competitive” di Pechino è ritenuta “appropriata”, ha scritto il Rappresentante per il Commercio della Casa Bianca (Ustr) in un documento, precisando l’intenzione di “aumentare” i dazi tra 18 mesi, il 23 giugno 2027.

Oggi, 29 dicembre, penultima seduta dell’anno sulle principali Borse mondiali. L’appuntamento chiave della settimana è fissato per domani con la pubblicazione dei verbali dell’ultima riunione della Fed. In ottica 2026, gli investitori restano concentrati sul timing dei possibili ulteriori tagli dei tassi da parte della banca centrale americana.

Sul piano geopolitico, il presidente ucraino Volodymyr Zelensky ha incontrato in Florida il presidente Usa Donald Trump per discutere delle garanzie di sicurezza per l’Ucraina. Entrambi hanno mostrato ottimismo sui progressi verso la pace, ma — ha sottolineato Trump — “restano questioni spinose”, in particolare su Donbass, Zaporizhzhia e tregua. A gennaio è previsto un nuovo incontro a Washington anche con i leader Ue.

Oggi e domani le Borse restano regolarmente aperte, mentre mercoledì 31 e giovedì 1 gennaio le contrattazioni saranno ferme sulla maggior parte delle piazze, con un prolungamento fino a venerdì 2 gennaio per Tokyo.

L’ultimo giorno dell’anno vedrà sedute aperte ma a scambi ridotti in Asia per Sydney e Hong Kong, e in Europa per Parigi, Madrid e Londra.

La rapida espansione globale di Byd, unita al complesso contesto normativo e politico per Tesla negli Stati Uniti, dovrebbe consentire al gruppo cinese di conquistare per la prima volta la leadership mondiale nelle vendite di veicoli completamente elettrici nel 2025.

Entrambi i gruppi sono attesi a breve alla pubblicazione dei dati di vendita annuali, ma secondo gli ultimi report Byd avrebbe accumulato un vantaggio difficilmente colmabile da Tesla. A fine novembre, il gruppo di Shenzhen, attivo anche negli ibridi, aveva venduto 2.066.002 veicoli elettrici, diventando il primo a superare questa soglia. Tesla, dal canto suo, aveva raggiunto 1.217.902 consegne entro la fine di settembre.

In Europa le Borse aprono sopra la parità, con un rialzo medio del +0,2%: Milano +0,06%, Parigi +0,03%, Francoforte +0,37%, Londra +0,08%.

Chiusura negativa per la Borsa di Tokyo, con il Nikkei a -0,44%, mentre il più ampio Topix termina in progresso del +0,10%. La piazza nipponica, al pari delle altre Borse asiatiche, ha mostrato andamenti contrastati a fronte di volumi di scambio contenuti.

Il prezzo dell’argento frena, complice qualche presa di profitto, dopo aver toccato un nuovo record a oltre 80 dollari l’oncia.

Sul mercato dei cambi, l’euro apre poco mosso e si mantiene ben sopra quota 1,17 dollari in una settimana corta e a bassa liquidità per le festività, restando vicino ai livelli più forti da fine settembre, mentre prosegue la divergenza tra le prospettive di politica monetaria di Bce e Fed.

La moneta unica scambia a 1,177 dollari (-0,1%) ed è in calo sullo yen a 183,8 (-0,3%). In flessione anche il dollaro/yen a 156,1 (-0,3%).

Lo spread tra Btp e Bund apre in rialzo a 70 punti base, con il rendimento del decennale italiano stabile al 3,54%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Oro verso $5000 nel 2026? Rally dei Metalli Preziosi Continua!L'oro ha chiuso dicembre 2025 sopra i $4500/oncia, con un +73% YTD grazie a tagli dei tassi Fed, domanda da banche centrali e rotazione da ETF. Argento (+66% YTD), platino (+65%) e palladio (+50-85%) hanno sovraperformato, spinti da domanda industriale (solare, auto) e scorte magre a Londra. Previsioni Heraeus 2025: Oro $2450-2950 (ma già superato), Argento $28-40 (verso massimi storici $72)

Andamento metalli preziosiOro, argento, platino e palladio mostrano andamenti misti oggi 29 dicembre 2025, con l'oro in calo e l'argento in forte rialzo. I mercati dei metalli preziosi registrano record storici nel 2025, trainati da fattori come l'inflazione e la domanda industriale.

Gold, 2026 is comingho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

Ormai ci siamo, la fine è vicina.

Tra poco inizia un nuovo anno, pieno di opportunità.

Le guarderemo insieme, le studieremo e, quando sarà il momento lo opereremo.

Non mancate.

Vi auguro una buona fine anno e un buon inizio.

State con i vostri cari, il tempo passa veloce senza che ce ne accorgiamo.

Riposo e testa libera.

Ripartiamo lunedì dopo la Befana.

PS: Il lunedì non opero Gold.

Come detto in live, lasciamo scorrere la fine dell’anno e torniamo operativi a gennaio.

Vi auguro il meglio.

Ci vediamo l’anno prossimo.

Grazie a tutti per il supporto ❤️

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Il rally si ferma, ma la settimana resta sopra +1%Il mercato ha mostrato un certo affaticamento al rientro dalla pausa natalizia, con i principali indici che hanno chiuso la seduta di venerdì leggermente in calo. Nonostante ciò, tutti gli indici hanno concluso la settimana abbreviata con un rialzo superiore all’1%, in vista delle ultime tre sedute e mezza di contrattazione del 2025.

L’S&P 500 ha perso lo 0,03%, chiudendo a 6.929,94, ma ha comunque registrato un progresso settimanale dell’1,4%. Il Dow Jones è scivolato dello 0,04% (circa 20 punti) a 48.719,97, mentre il Nasdaq ha ceduto lo 0,09% (circa 20 punti) a 23.593,10. Sia il Dow Jones sia il Nasdaq hanno chiuso la settimana con un guadagno dell’1,2%.

Questi lievi ribassi hanno posto fine a una serie positiva di cinque sedute consecutive, alimentata da un indice dei prezzi al consumo (IPC) inferiore alle attese e da un dato sul PIL superiore alle aspettative. L’S&P 500 e il Dow Jones hanno comunque mantenuto un buon recupero rispetto ai massimi, con l’S&P che ha anche toccato brevemente un nuovo record intraday nella mattinata.

La notizia principale di una seduta altrimenti tranquilla è stata la conclusione, da parte di NVIDIA (NVDA), del più grande accordo della sua storia. Il leader dell’intelligenza artificiale ha siglato un accordo di licenza con il produttore di chip AI Groq, per un valore stimato di circa 20 miliardi di dollari. L’operazione rappresenta l’ennesima mossa strategica di NVIDIA, che continua a sfruttare la propria solidità finanziaria per mantenere una posizione di vertice in un settore dell’intelligenza artificiale sempre più competitivo. Le azioni NVDA hanno chiuso la seduta di venerdì in rialzo dell’1%.

La sessione è risultata leggermente deludente per il secondo giorno ufficiale del periodo del rally di Babbo Natale. Va tuttavia ricordato che il mercato aveva già messo a segno quattro sedute consecutive di rialzo prima ancora dell’avvio formale di questa finestra stagionale, iniziata alla vigilia di Natale.

Da inizio anno, il Dow Jones registra un rialzo del 14,5%, l’S&P 500 del 17,8%, il Nasdaq del 22,2% e l’indice Russell 2000 del 13,6%. Con solo tre sedute di contrattazione rimaste alla fine dell’anno, l’S&P 500 ha ancora margine per guadagnare un ulteriore 2,2% e chiudere il 2025 con un rialzo del 20% o superiore, centrando così il terzo anno consecutivo di performance annuali oltre la soglia del 20%.

2026 SARA' L'ANNO DEI METALLI PREZIOSI?Spero che continui a salire nel lungo periodo... Secondo voi come sarà il 2026 per i metalli preziosi?

XAUUSD | Siamo a fine anno.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Siamo ormai quasi arrivati alla fine dell'anno, chiuderanno candela importantissime come la mensile e l'annuale, cerchiamo quindi di capire cosa potrà succedere in questi ultimi 3 giorni di mercato, fino a Mercoledì 31 Dicembre 2025.

Analizzerei la situazione nel timeframe Daily: il prezzo resta molto stabile a rialzo con un momentum molto elevato, lo vediamo dall'ultima candela e dal continuo creare nuovi massimi storici sopra il vecchio ATH, ma notiamo anche come sia stato creato un minimo giornaliero che regge quest'ultimo LONG, il livello dei 4480$ per oncia.

Il break di quest'ultimo e un rientro del vecchio ATH e massimo relativo (4383$) potrebbe dare il via ad una correzione più sostanziosa che come target finale potrebbe avere anche i 3900$ per oncia, davvero un enorme movimento di 6000 pips a ribasso, anche se è presto per dirlo meglio tenere da parte ogni possibilità.

Per il resto, finché non avremo questo break, dovremo continuare a valutare posizionamenti rialzisti.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.