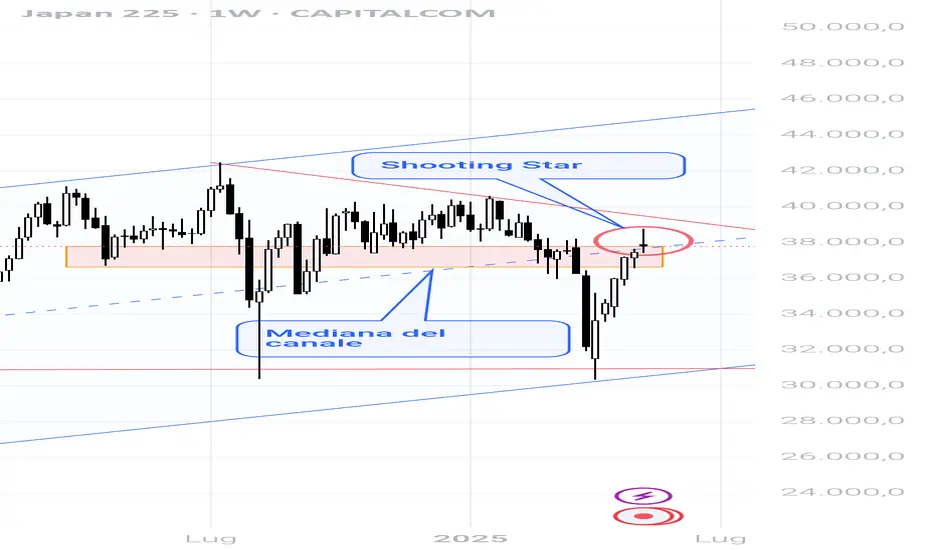

JAPAN 225, alle prese con ampia zona di resistenzaChart di Capital.Com

Il Giappone cresce in un sano trend rialzista di lungo periodo

Le ultime due onde rialziste sono tecnicamente molto pulite, avvenute dopo un chiaro consolidamento e pullback sui precedenti massimi divenuti supporto.

Comunemente a molti altri mercati di rischio, anche l'azionario giapponese mostra sul grafico mensile un lungo pattern di hammer era validato nel mese in corso.

Complessivamente l'azionario giapponese è più in ritardo rispetto agli altri mercati sviluppati nel recupero dei minimi di inizio aprile.

Il motivo va ricercata nella maggiore sensibilità al rischio dazi vista la maggiore dipendenza dell'economia dagli scambi internazionali e dalla debolezza della sua valuta

Tuttavia sul grafico settimanale abbiamo una figura di inversione su un'area di resistenza compresa tra 36.600 e 37.800.

Sei validata la figura di shooting Star potremmo avere un allungo ribassista la cui profondità non è detto sarà necessariamente marcata.

Infatti, comunemente ad altri mercati, siamo in un contesto di risk on per cui potrebbe tornare dominante la figura di hammer sul mensile.

Questa lettura potrebbe portare i prezzi ad infrangere la mediana e portarsi, intanto, al cospetto della trendline ribassista che parte dai massimi.

Cerca nelle idee per "RISK"

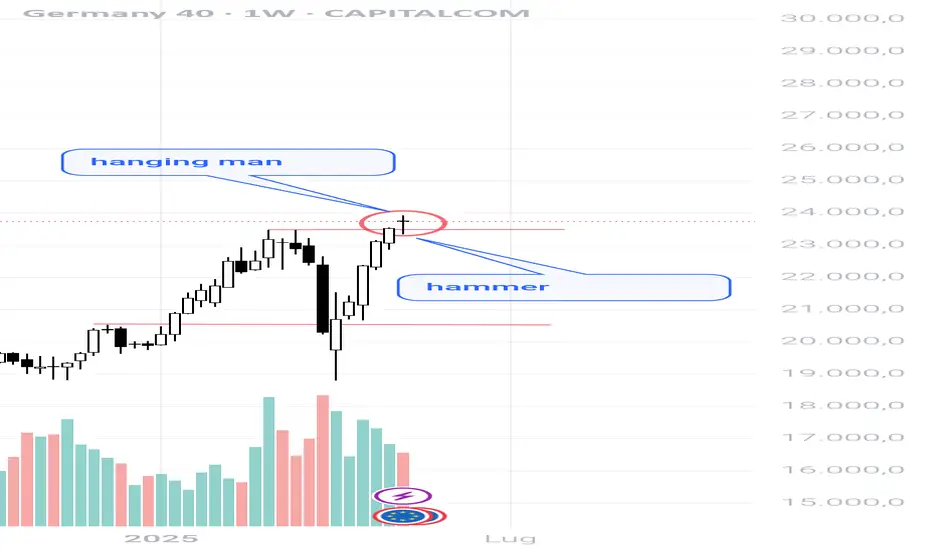

DE40, hanging man o hammer?Chart di Capital.Com

Sul lungo periodo l'indice azionario tedesco e prodigiosamente rialzista

Il mese scorso, con lo scompiglio dei dazi abbiamo ottenuto in dono un hammer già confermato nel mese in corso.

Mi limito ad osservare come nell'ultimo anno e mezzo, sul grafico settimanale, ogni qualvolta in corrispondenza di un massimo si sia presentato un paterna di incertezza/inversione ha sempre prodotto un movimento conseguente apprezzabile.

Questo è confermato dal fatto che una strategia ribassista che mirasse ad un reward risk di 1:1 sarebbe andata a target nel 100% dei casi.

La settimana scorsa ci ha consegnato una figura di hanging man da cui, sei validata la prossima settimana, potremmo attenderci conseguenze ribassiste

Paradossalmente, se non dovesse essere violato il suo minimo potrebbe essere interpretato come un hammer, pattern in questo caso rialzista di continuazione fatto sul livello di supporto del precedente massimo a 23.500.

XAU/USD – Analisi Settimanale: sotto 3.200 cambia tutto🟠 XAU/USD – Analisi Settimanale: sotto 3.200 cambia tutto

📆 FP Markets | Settimana 19–23 maggio 2025

Analisi tecnica settimanale con riflessioni personali sul contesto macro, sociale ed etico. Tutto è riportato nel pieno rispetto delle linee guida di TradingView.

❗ Contesto attuale

Settimana difficile per l’oro, schiacciato da forti pressioni ribassiste.

Mercoledì 15 maggio una candela piena ha spinto i prezzi in zona 3.200.

Dopo un rimbalzo tecnico giovedì, venerdì ha confermato la debolezza con un'altra chiusura ribassista.

📷 Grafico doppio: daily vs weekly

Nella mia analisi utilizzo un grafico doppio per evidenziare il contrasto tra breve e medio periodo:

A sinistra il daily, con pattern in conflitto e compressione tra medie

A destra il weekly, dove il trend appare molto più chiaro… e purtroppo anche più bearish

📊 Daily – caos tecnico e compressione

Prezzo sotto la EMA 55, ma ancora sopra la 100 e 200

Due pattern opposti in conflitto:

🟢 Bullish Flag (target teorico oltre 4.300)

🔴 Potential Bullish Crab (target verso 2.700)

Price action attuale: scarica e incerta

📆 Weekly – la realtà è più chiara (e più ribassista)

Candela rossa piena su volumi significativi

RSI sotto 50

MACD negativo e in espansione

ADX con -DI dominante

📌 Il trend è ribassista, e il segnale è netto.

🧠 Il mio sentiment

Sto alla finestra.

In questo momento ho messo in pausa lo scalping e l’intraday.

Cerco movimenti multiday più strutturati e puliti.

Anche perché sono impegnato in altri progetti e il tempo operativo è ridotto.

Non forzo nulla: aspetto segnali chiari sopra 3.260 o rottura decisa sotto 3.200.

A volte, il miglior trade è non fare niente.

🌍 Geopolitica – rumore di fondo… o miccia pronta ad accendersi?

Le tensioni globali sono reali. L’oro, però, reagisce poco.

Questo comportamento va osservato attentamente:

🇮🇳🇵🇰 Scontri tra India e Pakistan (Kashmir)

🌍 Raid su miniere artigianali d’oro in Africa

🇺🇸🇨🇳 Scontro commerciale USA–Cina

🇷🇺🇺🇦 Incontro a Istanbul: scambio di prigionieri, ma nessun cessate il fuoco

Putin tratta con Trump, Zelensky escluso. L’Europa resta spettatrice.

L’oro, storicamente rifugio, oggi sembra assuefatto al rischio.

Ma è proprio quando il mercato si abitua… che poi esplode con violenza.

💵 USD – Il vero avversario dell’Oro

Il Dollar Index (DXY) questa settimana ha mostrato forza relativa, ma senza strappi.

📈 Dati macro USA misti ma non deludenti

💬 Fed ambigua: no taglio imminente, inflazione “sotto controllo”

📉 Euro e Yen deboli = mancanza di alternative

📌 Risultato: il Dollaro regge, e già questo basta per ostacolare l’oro.

🔮 Prospettive a breve

Forza del USD legata a tassi Fed e rischi geopolitici

Per ora è in difesa attiva, ma vigile

📊 Livelli chiave sul DXY

yaml

Copia

Modifica

🔹 Trend: solido ma non esplosivo

📈 Supporto: 103,80

📉 Resistenza: 105,30

🎯 Range attuale: 104,50–105,00

🔁 Solo una vera debolezza del dollaro può rilanciare l’oro.

📈 Rally degli indici = pressione sull’oro

Wall Street vola. La narrativa di mercato è risk-on:

📉 Inflazione "contenuta"

📊 Rally tech (AI)

💰 Flussi sugli ETF

Quando il rischio piace, l’oro perde appeal.

💼 Il paradosso dei licenziamenti premiati

Microsoft e altre big tech tagliano posti di lavoro.

E il mercato… applaude.

Perché meno personale = meno costi = più utile

Ma dietro ogni +2% in borsa, c’è una persona in meno.

Questa logica è cinica. E alla lunga, insostenibile.

🧩 Opzioni CME – il mercato è in attesa

CALL tra 3.400–3.450

PUT tra 3.200–3.250

→ Gli operatori si coprono, ma non scommettono sul breakout

→ Chiusura weekly forte = cambio scenario

🗓️ Settimana 20–24 Maggio 2025: Eventi Macroeconomici Chiave

La settimana entrante sarà densa di dati: CPI, PMI, report centrali.

Volatilità prevista alta su: XAU/USD, EUR/USD, GBP/USD, USD/JPY, S&P500, commodities.

🎯 Giornate chiave:

📅 Giorno Eventi principali 🎯 Focus

Lun 20 🇨🇳 Produzione, Retail, Disoccupazione

🇪🇺 CPI

🇨🇦 CPI ✅ Massima attenzione

Mar 21 🇬🇧 CPI, 🇪🇺 PMI, ECB Report, 🇯🇵 Export 🔸 Zona Euro + UK

Mer 22 🇩🇪🇪🇺🇬🇧 PMI

🇺🇸 Jobless Claims

🏦 Banche centrali ✅ EUR/USD e SP500

Gio 23 🇬🇧 Retail Sales

🇩🇪 GDP finale

🇺🇸 New Home Sales 🔹 Real Estate & valute

Ven 24 🧾 CFTC Report (Gold, Oil, Nasdaq, EUR, GBP) 🔸 Sentiment settimanale

✅ Top Day: Lunedì 20 maggio

Dati macro da tre continenti. Impatto potenziale elevato su XAU/USD.

📌 Orari da seguire: 04:00 (CNY), 11:00 (EUR), 14:30 (CAD)

🎯 Ideale per breakout mattutini + conferme pomeridiane.

📌 Strategia operativa

❌ Niente long sotto 3.260

👁️🗨️ Attenzione a rotture sotto 3.200

📏 Aspetto solo breakout chiari

🧠 Disciplina > Impulso

📚 Pensiero dell’autore

Quando sento parlare di “ottimizzazione” e tagli al personale, sento un pugno nello stomaco.

Come quando una storia d’amore finisce male.

Quando si rompe qualcosa che non dovrebbe rompersi.

In quei momenti mi rifugio nella musica.

In quei canti rivoluzionari e disperati come El pueblo unido.

Ma poi la storia vera mi ricorda che il popolo quasi mai ha avuto ragione.

E che le grandi ingiustizie sociali, quasi mai sono state vinte davvero.

Resta la lucidità.

Resta la consapevolezza.

E forse il dovere – almeno per chi osserva –

di non fingere che vada tutto bene.

📌 Massima del giorno

Il capitale umano non appare nei bilanci,

ma quando lo perdi, ti accorgi che era tutto.

🌐 Ultimo pensiero – Il web accessibile, per tutti

In questi giorni sto aggiornando molti siti per conformarli all’European Accessibility Act (EAA), da rispettare entro il 28 giugno 2025.

È tanto lavoro, ma lo faccio con piacere e con orgoglio.

Perché rendere il web accessibile a tutti, soprattutto agli ultimi –

che come ricordava il mio Papa Francesco, sono i primi –

è una forma di giustizia e riscatto sociale che vale ogni riga di codice.

Opportunità di Investimento CHF/MXN LONGIl cross CHF/MXN sta mostrando segnali interessanti di ripresa dopo una fase di consolidamento. Con una prospettiva di rafforzamento del Franco Svizzero rispetto al Peso Messicano, ho deciso di impostare una posizione LONG, con un punto di ingresso a 23.31.

Livelli chiave della strategia:

Take Profit (TP): 24.4060

Stop Loss (SL): 23.0100

Motivazioni della posizione LONG:

L'analisi tecnica suggerisce un potenziale rimbalzo, sostenuto da diversi fattori macroeconomici. La Svizzera continua a mantenere una politica monetaria prudente, con tassi di interesse stabili e una valuta considerata rifugio in tempi di incertezza. Al contrario, il Peso Messicano è soggetto a pressioni dovute all'inflazione e alla volatilità dei mercati emergenti.

Osservando il grafico, il livello 23.31 si è dimostrato un supporto significativo, aumentando le probabilità di un movimento rialzista verso il target 24.4060, livello di resistenza chiave che coincide con una precedente area di distribuzione.

Gestione del rischio:

Il Stop Loss è fissato a 23.0100, un livello che, se raggiunto, invaliderebbe la mia idea rialzista e segnerebbe una possibile inversione di trend. Con questa impostazione, il rapporto risk/reward è favorevole, garantendo un equilibrio tra prudenza e opportunità di profitto.

Conclusione:

La configurazione attuale del CHF/MXN presenta un'opportunità interessante per chi cerca movimenti di medio periodo. Se il momentum si mantiene positivo, il prezzo potrebbe avvicinarsi all'area 24.40, confermando la validità della strategia LONG. Monitorare attentamente le dinamiche economiche globali e le politiche monetarie sarà fondamentale per la gestione attiva della posizione.

Opportunità di Investimento LONG GBP/CHF

Salve, sono il Trader Andrea Russo, e oggi voglio condividere un'opportunità di investimento che considero estremamente interessante: una posizione LONG su GBP/CHF.

Negli ultimi mesi, il cross valutario GBP/CHF ha mostrato segni di consolidamento e una potenziale ripresa del trend rialzista. In questo articolo, analizzerò in dettaglio le ragioni che rendono questo investimento promettente, i punti chiave da monitorare e le strategie per gestire il rischio e massimizzare i profitti.

Strategia di investimento: Punti principali

Ingresso: La posizione LONG viene aperta al prezzo di 1.01119, un livello che rappresenta un'area tecnica interessante e che si trova vicino ai minimi recenti del mercato.

Stop Loss (SL): Per minimizzare i rischi, lo SL è fissato a una distanza dello 0.95%. Questo livello ci protegge da movimenti improvvisi contrari alla nostra direzione.

Take Profit (TP): Il target finale è impostato a 2.83%. Questo obiettivo ci consente di capitalizzare su un movimento significativo rialzista.

Analisi Tecnica del GBP/CHF

L'analisi tecnica ci fornisce strumenti utili per capire il comportamento storico e futuro del mercato. Nel caso di GBP/CHF, ci sono alcuni segnali interessanti:

1. Supporto e Resistenza

Supporto: Il livello di 1.01119 si configura come un supporto chiave. Storicamente, il mercato ha rispettato questa area, rimbalzando in diverse occasioni. Questo rende il livello ideale per posizionarsi Long.

Resistenza: La prima area di resistenza significativa si trova intorno a 1.03000. Se il prezzo supera questa soglia, è probabile che si apra spazio per ulteriori movimenti rialzisti.

2. Media Mobile e Trend

Le medie mobili a 50 e 200 periodi sul grafico giornaliero indicano una possibile inversione rialzista. GBP/CHF sta tentando di rompere sopra la media mobile a breve termine, un segnale incoraggiante per i trader che cercano opportunità Long.

3. Pattern grafici

Un potenziale doppio minimo si sta formando sul grafico a 4H e giornaliero. Questo pattern è un classico indicatore di inversione, suggerendo una forza crescente tra gli acquirenti.

4. Indicatori Tecnici

RSI: L'indicatore RSI si trova attualmente in zona neutrale, intorno a 50. Una rottura verso l'alto sopra 60 confermerebbe la forza rialzista.

MACD: L'oscillatore MACD sta mostrando un incrocio rialzista, con la linea segnale sopra lo zero. Questo è un ulteriore segnale che il momentum rialzista potrebbe guadagnare forza.

Analisi Fondamentale

L'analisi fondamentale è altrettanto cruciale per supportare la nostra strategia.

1. Politiche monetarie e differenziale di tassi di interesse

Sterlina britannica (GBP): La Banca d'Inghilterra ha recentemente adottato una politica monetaria restrittiva, aumentando i tassi d'interesse. Questo potrebbe favorire un apprezzamento della sterlina rispetto al franco svizzero.

Franco svizzero (CHF): La politica monetaria svizzera, sebbene storicamente prudente, potrebbe essere influenzata dalla pressione globale di inflazione, ma il CHF rimane meno aggressivo nel rialzo dei tassi.

2. Contesto economico

La fiducia dei consumatori nel Regno Unito è in ripresa, e i dati recenti mostrano una crescita stabile del PIL. Questi fattori supportano un possibile rafforzamento della sterlina. Dall'altro lato, il franco svizzero è influenzato da una maggiore domanda di valute rifugio, ma potrebbe subire pressione nel contesto di una ripresa economica globale.

Gestione del rischio

L'aspetto più importante di qualsiasi strategia di trading è la gestione del rischio:

Risk-Reward Ratio: Con uno SL a 0.95% e un TP a 2.83%, il rapporto rischio-rendimento è molto favorevole, superiore a 1:3.

Diversificazione: Questa operazione deve essere parte di un portafoglio diversificato per minimizzare i rischi globali.

Conclusioni

Investire su GBP/CHF con una posizione LONG a 1.01119 rappresenta un'opportunità interessante basata sia sull'analisi tecnica che fondamentale. La combinazione di livelli chiave, segnali tecnici e contesto economico suggerisce un potenziale movimento rialzista. Tuttavia, ricordiamo che il mercato è imprevedibile, e una buona gestione del rischio è essenziale.

Spero che questa analisi sia utile per la vostra strategia di trading. Se avete domande o volete condividere il vostro punto di vista, non esitate a farlo nei commenti!

Cambiano le correlazioniNelle ultime ore si è assistito a un cambiamento nelle correlazioni intermarket. I mercati azionari, in particolare quelli statunitensi, mostrano una notevole forza, sostenuti non solo dalle buone notizie sul fronte commerciale, ma anche da dati sull’inflazione inferiori alle attese.

Questo alimenta le speranze di un possibile taglio dei tassi da parte della Federal Reserve, motivo per cui il mercato azionario festeggia. Diversa la situazione per il dollaro, che perde terreno rispetto alle principali valute concorrenti: tassi più bassi lo renderebbero meno appetibile agli occhi degli investitori.

Gli indici di rischio mantengono comunque un tono positivo verso l’appetito al rischio: il VIX è sotto quota 18 punti, il petrolio è in ripresa e l’oro resta sotto i 3.260 dollari l’oncia.

Il paradigma potrebbe dunque cambiare, con correlazioni differenti: uno scenario "risk-on" in cui l’equity sale e il dollaro perde quota, mentre l’attenzione dei mercati si sposta sempre più sui dati macroeconomici, più che sulle questioni commerciali.

WALL STREET VICINO AI MASSIMI STORICI

Wall Street ha esteso il suo rally martedì, grazie all’allentamento delle tensioni internazionali: sia quelle commerciali tra Stati Uniti e Cina, sia le speranze di una tregua nella guerra tra Russia e Ucraina. A ciò si aggiungono i dati sull’inflazione, più deboli del previsto, che hanno rafforzato la fiducia degli investitori.

L’S&P 500 è salito dell’1%, tornando in territorio positivo per il 2025. Il Nasdaq 100 ha guadagnato l’1,8%, trainato dal forte rimbalzo dei produttori di chip. Nvidia è balzata del 5,8% dopo l’annuncio di un importante accordo per chip di intelligenza artificiale con l’Arabia Saudita, spingendo anche AMD e Broadcom a salire di oltre il 4%.

Il Dow Jones, invece, ha perso oltre 150 punti, penalizzato dal crollo del 18% delle azioni di UnitedHealth, a seguito delle dimissioni dell’amministratore delegato.

L’indice dei prezzi al consumo di aprile è aumentato solo del 2,3% su base annua, leggermente al di sotto delle aspettative, rafforzando le speranze di un rallentamento dell’inflazione e avvicinando i tagli dei tassi. Gli operatori ora scommettono su circa 55 punti base di tagli da parte della Fed entro l’anno.

La combinazione di segnali macroeconomici favorevoli e di un miglioramento del sentiment geopolitico ha riacceso lo slancio rialzista sui mercati.

VALUTE

L’EUR/USD si muove verso 1,1190 in correzione, dopo i recenti ribassi che lo avevano portato fino a 1,1070. Possibile un test delle resistenze tra 1,1250 e 1,1270.

Anche il Cable mantiene un tono rialzista, con target possibili a 1,3450. L’USD/JPY arretra in area 146,80 da 148,50, con possibili obiettivi in area 145,70.

L’USD/CAD è sceso, tornando a ridosso di 1,3900, mentre il franco svizzero resta stabile contro l’euro in area 0,9380–0,9390 e contro il dollaro a 0,8380.

La fase resta sfavorevole al dollaro, con possibilità di accelerazione ribassista in caso di rottura dei supporti.

USA, CALA L’INFLAZIONE

Il tasso di inflazione annuale negli Stati Uniti è sceso al 2,3% ad aprile 2025, il livello più basso da febbraio 2021. A marzo era al 2,4%, in linea con le previsioni.

Il costo dell’energia è diminuito del 3,7%, più del calo del 3,3% registrato a marzo. I prezzi di benzina e olio combustibile sono scesi più rapidamente, mentre quelli del gas naturale sono aumentati sensibilmente.

L’inflazione ha rallentato anche per alimentari e trasporti, mentre si è stabilizzata per l’edilizia abitativa. Su base mensile, l’indice dei prezzi al consumo (CPI) è aumentato dello 0,2%, dopo il calo dello 0,1% di marzo, ma sotto le attese dello 0,3%.

Il tasso di inflazione core annuale si è stabilizzato al 2,8%, in linea con le previsioni.

USA, SALE IL DEBITO DELLE FAMIGLIE

Il debito totale delle famiglie statunitensi è aumentato di 167 miliardi di dollari rispetto al trimestre precedente, raggiungendo il livello record di 18,20 trilioni di dollari nel primo trimestre del 2025.

Il saldo dei prestiti studenteschi è cresciuto di 16 miliardi, arrivando a 1,63 trilioni, con un forte aumento del tasso di insolvenza. Anche il saldo dei mutui è aumentato di 199 miliardi, raggiungendo 12,80 trilioni, mentre le linee di credito ipotecario sono salite di 6 miliardi, toccando i 402 miliardi.

I tassi di insolvenza aggregati sono aumentati rispetto al trimestre precedente.

PETROLIO

I future sul greggio WTI sono saliti a 63 dollari al barile martedì, segnando il quarto rialzo consecutivo e il massimo delle ultime due settimane. Il rialzo è stato favorito dall’accordo tra Stati Uniti e Cina per ridurre drasticamente i dazi per almeno 90 giorni.

L’intesa ha alimentato la speranza che una guerra commerciale tra i due maggiori consumatori di petrolio possa essere evitata, riducendo la pressione sui mercati energetici. Tuttavia, resta l’incertezza su cosa accadrà alla scadenza della tregua.

Nel frattempo, l’attenzione si è spostata sul Medio Oriente, con il presidente Trump in visita in Arabia Saudita. Il regno ha spinto per un aumento della produzione, penalizzando i membri OPEC che non raggiungono gli obiettivi.

La produzione totale dell’OPEC è aumentata più del previsto da aprile, con una crescita stimata di 411.000 barili al giorno a maggio. Nonostante il recente recupero, il petrolio resta in calo di oltre il 10% da inizio aprile, quando i dazi statunitensi avevano sollevato timori per una crescita globale più debole e una minore domanda di carburante.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

DOLLAR INDEX, il dollaro torna a bullizzare il ForexChart di Capital.Com

Nonostante gli acciacchi del periodo, il dollaro americano nel lungo periodo mostra una inesorabile forza sul mercato dei cambi.

Tutte le valute soffrono contro di lui nel lungo periodo.

All'interno di quel canale rialzista di lungo termine, questa è l'attuale fase di timida debolezza

La debolezza recente è visibile sul grafico giornaliero perché confinata in un ripido canale discendente.

Di recente il dollaro ha ripreso a bullizzare nel Forex e, probabilmente, si appresta ad uscire da questo recinto che evidentemente gli sta stretto.

La candela che sembra aver infranto la parte alta del canale mostra volumi elevati.

Sul grafico a 4 ore abbiamo la possibilità di concentrarci sulla recente ripresa di forza del dollaro.

Si sta muovendo in un canale rialzista da cui già mostra volontà di uscire all'insù.

I prezzi stanno testando il supporto in area 105,5 per cui si può valutare un long sperando che regga.

Un generoso reward/risk incoraggia la prospettiva.

WisdomTree - Tactical Daily Update - 13.05.2025Usa e Cina verso un accordo commerciale rapido e benefico.

Borse globali in recupero, cancellano l’effetto “dazi” del 2 aprile

Pakistan-India decidono “cessate il fuoco”. Si spera in tregua in Ucraina.

Il “risk-on mood” premia i metalli industriali e frena la corsa dell’oro.

USA-Cina: la tregua sui dazi accende i mercati globali. Una boccata d’ossigeno per l’economia globale: Washington e Pechino hanno concordato una sospensione di molti dazi per 90 giorni, a partire dal 12 maggio.

La mossa, che rappresenta un significativo passo avanti nella distensione commerciale, ha innescato un’ondata di entusiasmo sui mercati finanziari mondiali. Le principali Borse europee hanno chiuso in netto rialzo: Milano la migliore con +1,4%, riportandosi vicino ai 40.000 punti sull’indice Ftse Mib, livello prossimo al record storico. Seguono Parigi (+1,3%), Amsterdam (+1,8%), Madrid (+0,7%) e Londra (+0,5%). Più cauta Francoforte (+0,2%).

Oltreoceano, anche Wall Street ha festeggiato: Dow Jones +2,8%, S&P500 +3,3%, mentre il Nasdaq ha segnato un impressionante +4,3%. Ancora meglio i "Magnifici Sette", le grandi tech americane, con un balzo di+5,7%, tornate sui massimi da inizio marzo, e superando i livelli pre-guerra commerciale.

Donald Trump ha definito l’intesa “un nuovo inizio” e ha annunciato una prossima conversazione col presidente cinese Xi Jinping nel weekend per mantenere il dialogo aperto. Anche il Segretario al Tesoro USA, Scott Bessent, ha rassicurato i mercati, affermando che né gli Stati Uniti né la Cina vogliono una separazione economica.

Un chiaro segnale che la strada del confronto potrebbe lasciare spazio a un’intesa strutturale. Secondo Citi, la riduzione dei dazi è “più positiva del previsto” e potrebbe portare a ulteriori tagli tariffari in futuro. L’impatto sulle esportazioni e sul PIL cinese sarà inferiore alle stime iniziali, mentre le azioni cinesi – in particolare a Hong Kong – sono viste in forte ripresa, complice anche una valutazione ritenuta conveniente.

La tregua commerciale non è l’unico motivo per cui gli investitori “respirano e osano di più”: sul fronte geopolitico, si aprono spiragli di pace in diversi scenari caldi. Giovedì potrebbero riprendere i colloqui tra Russia e Ucraina in Turchia, mentre India e Pakistan hanno firmato un cessate il fuoco.

La notizia ha fatto volare stamane, 13 maggio, la Borsa di Karachi: l’indice KSE ha chiuso a +10% e la rupia pakistana si è apprezzata. A Mumbai, tuttavia, l’indice BSE-Sensex ha perso -0,5%.

In Asia-Pacifico notiamo una netta prevalenza di rialzi: a Taipei il Taiex è salito +1,1%., mentre il CSI300 di Shanghai e Shenzhen è rimasto stabile, ma in Giappone il Nikkei ha guadagnato +1,7%, beneficiando del calo dello yen (-2% in un giorno). Dai verbali della Banca del Giappone emerge la volontà di procedere con nuovi rialzi dei tassi, pur mantenendo un approccio prudente.

A Hong Kong l’Hang Seng ha interrotto una serie positiva di otto calando -1,5%.

Il clima più disteso ha inciso anche sul mercato obbligazionario. Lo spread tra BTP decennali italiani e Bund tedeschi è sceso a 102 punti base, dai 105 della vigilia. I rendimenti, però, sono saliti: il Bund a 10 anni rende ora il 2,65% (+10 punti base), mentre il BTP decennale italiano si attesta al 3,67%.

Sul mercato valutario, il dollaro si è decisamente rafforzato, grazie al rinnovato appetito per il rischio. Il cambio euro/dollaro è sceso a 1,111, da 1,126 di venerdì, mentre l’euro si è rafforzato sullo yen (164,6 da 163,4). Il cross dollaro/yen è balzato a 148,1, da 145,1.

Sul fronte materie prime l’allentamento delle tensioni internazionali ha spinto il prezzo del petrolio: il Brent ha chiuso lunedì in rialzo, +3,3%, toccando i massimi del mese, anche se resta ancora in calo, -12% da inizio anno. Più stabile l’andamento dell’indice Bloomberg delle materie prime (102,60 USD), con i metalli industriali in rialzo e quelli preziosi in calo.

L’oro ha infatti archiviato la peggior seduta del mese con -2,7%, penalizzato dal ritorno di interesse per gli asset rischiosi. Questa mattina rimbalza un po’, +0,4%. La performance da inizio anno resta comunque solida: +24%, a testimonianza della persistente incertezza sulla possibilità di una pace duratura sui tre fronti caldi (commerciale tra USA-Cina, militare tra Russia-Ucraina, e India-Pakistan).

Bitcoin non ha partecipato al rally di lunedì, chiudendo in calo di -1,5%. Tuttavia, potrebbe trattarsi di una pausa fisiologica dopo un’impennata di +9% la settimana precedente. Questa mattina è stabile, con alcuni analisti che vedono nella tregua USA-Cina un possibile volano per un nuovo rally del comparto, con target fino a 150.000 USD.

Intanto arriva una notizia simbolicamente potente: Coinbase, la più grande piattaforma di scambio cripto statunitense, sarà inserita nell’indice S&P500, sostituendo Discover Financial Services a partire dal 19 maggio. Le azioni Coinbase sono schizzate del 13% nell’after-hours. L’inclusione rappresenta un importante riconoscimento per il settore degli asset digitali.

Infine, sul fronte macro, oggi è atteso l’indice dei prezzi al consumo statunitense, previsto stabile. Sempre oggi è in calendario anche l’indice Zew tedesco, che fornirà indicazioni preziose sul sentiment economico in Germania.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Nasdaq SEGNALE DI ROTTURA, ma con necessità di respiro tecnico NDX ha completato un breakout istituzionale pienamente validato, con compressione implicita delle PUT e flussi reali in ingresso. Tutti i segnali tecnici convergono, ma i livelli attuali richiedono attenzione al timing: meglio agire su ritracciamenti controllati.

L’ipotesi SHORT è attualmente minoritaria, ma andrà riattivata solo in caso di fallimento daily confermato.

MOMENTUM ESTREMO – rischio eccesso tecnico breve

SEGNALE DI ROTTURA, ma con necessità di respiro tecnico (pullback atteso)

Analisi del Sentiment Implicito (Opzioni)

Put/Call Ratio (NDX)

12/05: 0.99 → rottura coperture, transizione risk-on

Valutazione: netto shift bullish, sentiment istituzionale espansivo

Put/Call Ratio (QQQ)

Da 1.48 a 1.44, livello ancora elevato

Divergenza tra prezzo e sentiment, possibile hedging speculativo

Conclusione: NDX con sentiment pienamente bullish, QQQ segnala cautela residua

Livelli Operativi e Forza Tecnica

Livello Tipo Valore Forza Motivazione

20.277 Supporto Forte Ex-resistenza + cluster volumi

20.057 Supporto Forte Punto di inversione

20.772 Supporto Forte VWAP giornaliera

20.996 Resistenza Moderata Massimo 7gg

📌 Nessun segnale di congestione attiva: bande ampie, volumi crescenti, breakout netto

NO TRADE ZONE (debole) 20355 - 20670

Strategia Operativa

✅ Scenario LONG

Probabilità Successo 80%

Ingresso Pullback su VWAP (20.772) o supporto ex-SH (20.277)

SL1 20.277

SL2 20.057

TP1 21.200

TP2 21.420

TP3 21.800

Condizioni Attendere ritracciamento con volume in calo – no ingresso su rottura diretta

❗Scenario SHORT (Controtrend Speculativo)

Bias SOLO su reversal confermato

Probabilità Successo 20–25%

Trigger Chiusura daily sotto VWAP + rottura netta di 20.772 con volumi in uscita

SL 21.000 (massimo esteso)

TP1 20.277

TP2 20.057

TP3 19.800 (EMA 100)

Condizioni Operazione ad alto rischio, solo con divergenze attive su RSI + rottura volumi laterali

FATEMI SAPERE SE QUESTA ANALISI VI INTERESSA E SEGUITEMI PER ESSERE SEMPRE AGGIORNATI

⚠ Attenzione: Questa analisi tecnica si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.

WisdomTree - Tactical Daily Update - 12.05.2025Le borse globali festeggiano l’accordo parziale tra Usa e Cina.

Titoli tecnologici protagonisti, sia in Asia che nei future su Wall Street.

Spiragli di trattativa nella crisi Pakistan-India e Russia-Ucraina.

Metalli industriali nel mirino: crescono le attese per la domanda di rame.

Tregua commerciale USA-Cina, mercati in ripresa e fiducia rinnovata: dopo mesi di tensioni, la guerra commerciale tra Stati Uniti e Cina sembra allentarsi, aprendo la strada a una fase negoziale più distesa. Il segnale più chiaro è arrivato l’11 maggio, con l’annuncio di un dialogo costruttivo tra le delegazioni dei due Paesi, riunitesi in Svizzera.

La decisione di sospendere parte dei dazi per 90 giorni è stata particolarmente ben accolta. Il clima positivo ha dato immediatamente impulso ai mercati finanziari, europei e asiatici, tutti in rialzo nella mattinata del 12 maggio.

Il vicepresidente cinese He Lifeng ha definito l’esito dei colloqui un "primo passo importante" verso la risoluzione delle divergenze. È stato inoltre istituito un meccanismo di confronto permanente, coordinato dallo stesso He e dal Segretario al Tesoro USA, Scott Bessent.

Il Presidente degli Stati Uniti Donald Trump ha ribadito che "ci sarà sempre un minimo del 10%" sui dazi, ma ha lasciato spazio a possibili eccezioni “se qualcuno farà qualcosa di eccezionale”. Il presidente ha parlato anche di un “grande accordo con Pechino” e ha ricordato l’intesa raggiunta con il Regno Unito, definendola “meravigliosa”.

Le borse europee avevano già mostrato segnali positivi venerdì 9 maggio: Parigi e Francoforte +0,64%, Londra +0,27%, Milano +1,02%. Negli USA, S&P500 e Nasdaq hanno chiuso la settimana in lieve calo (-0,3%), preferendo attendere sviluppi più concreti prima di una reazione marcata.

Ieri, 11 maggio, il future sul Nasdaq era salito +2%, quello sull’Eurostoxx +0,9%.

Oggi, le Borse dell’Asia hanno reagito con entusiasmo stamane: l’indice Hang Seng di Hong Kong ha guadagnato +1,1%, ed è all’ottava seduta positiva consecutiva. CSI300 +0,7%, Taiex (Taipei) +0,8%.

Intanto Trump ha usato la sua piattaforma social Truth USA per attaccare la stampa, accusando MSNBC di diffondere fake news, in particolare sui dazi e l’inflazione, che definisce “inesistente”.

Ngozi Okonjo-Iweala, direttrice dell’Organizzazione Mondiale del Commercio, ha definito i colloqui USA-Cina “un passo positivo e costruttivo”. Intanto, un segnale tangibile degli effetti positivi dei nuovi accordi arriva dal settore aereo: IAG, holding madre di British Airways e Iberia, ha annunciato un ordine per 53 nuovi aerei, di cui 32 da Boeing e 21 da Airbus, per un valore totale di circa 10 miliardi di dollari.

In un altro intervento via social, Trump ha dichiarato che non si opporrebbe a un eventuale aumento delle tasse per i più ricchi, anche se ha messo in guardia i repubblicani sulle conseguenze politiche: "Probabilmente non dovrebbero farlo, ma se lo fanno, per me va bene!!!".

Anche il contesto geopolitico contribuisce a rasserenare i mercati. Il cessate il fuoco tra India e Pakistan, dopo quattro giorni di scontri che hanno causato 60 morti e lo sfollamento di migliaia di persone, ha fatto volare la Borsa di Mumbai: l’indice BSE Sensex ha guadagnato il +2,7%.

Guerra Russia-Ucraina: possibile incontro in Turchia. Volodymyr Zelensky ha annunciato su X (ex Twitter) che attenderà Putin giovedì in Turchia, senza precondizioni, dando un nuovo spiraglio di dialogo anche sul fronte russo-ucraino.

Le Borse europee hanno registrato la quarta settimana consecutiva in rialzo. Il DAX tedesco ha guadagnato +1,7%, toccando nuovi massimi storici. Il FTSEMIB Total Return di Milano è cresciuto +2,7%, con una performance annuale del +16%.

Il 19 maggio sarà “dividend day” a Milano, col pagamento di circa Eur 15 miliardi in cedole, +13% rispetto al 2024, e diversi rendimenti a doppia cifra.

Il Brent, greggio di riferimento per l’Europa, apre oggi in rialzo di +0,5%, dopo il +4,3% della settimana precedente. L’oro invece scende, -2,4%, come risultato del ripristino del “risk-on mood”.

Tra i metalli industriali, molta attenzione di concentra sul rame, minerale chiave per la transizione energetica, è cresciuto dell’8% nel 2025. Secondo l’UNCTAD, serviranno 80 nuove miniere e 250 miliardi di dollari entro il 2030 per evitare una carenza.

Bitcoin prosegue la sua corsa: dopo il +9% nell’ultima settimana, la quinta positiva consecutiva, oggi superato i 104.000 dollari.

Un buon momento interessa anche il mercato obbligazionario: quella scorsa è stata di “consolidamento” per i principali titoli di Stato globali: rendimento del Treasury USA a 10 anni al 4,41%, Bund tedesco al 2,56%, BTP italiano al 3,6%. Lo spread BTP/Bund è sceso a 104 punti base, il minimo da ottobre 2021. Si attende il 23 maggio il possibile miglioramento del giudizio di Moody’s sul debito sovrano italiano, come già fatto da S&P.

Settimana intensa, quella appena iniziata, per l’agenda macroeconomica globale:

- Martedì 13 maggio: indice dei prezzi al dettaglio USA (atteso stabile) e indice ZEW in Germania.

- Mercoledì 14: seconda lettura dell’inflazione tedesca e scorte di greggio USA.

- Giovedì 15: PIL di Regno Unito e Eurozona, vendite al dettaglio USA, produzione industriale di aprile, e discorso di Powell.

- Venerdì 16: PIL giapponese, inflazione italiana e, dagli USA, dati su edilizia e fiducia dei consumatori.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

USA-CINA , tregua da 90 giorni - USDJPY 12.05.2025🔴 Macro contesto

Ancora un calcio al barattolo per i dazi USA-Cina. Il meeting in Svizzera di questo fine settimana a quanto pare ha prodotto notevoli frutti sul piano del dialogo. La Cina riduce i dazi al 30% e cosi l’America che porta al 10% i dazi per i prossimi 90giorni. A quanto pare il dialogo è aperto e la possibilità che tutto si riduca ai dazi reciproci del 10% , come visto nell’accordo con UK, sembra essere oramai la soluzione più probabile di questa lunga ed estenuante fetta di storia politico-economica.

I mercati festeggiano, il risk on dilaga e con esso tornano gli acquisti di dollari USA , di fatto l’euforia pervade i mercati in questo avvio di settimana.

🔴 Identificazione del Trend e struttura di mercato

Il trend in H2 oramai possiamo dire chiaramente rialzista, dopo aver abbandonato i minimi di 139.75 , la sequenza di massimi e minimi crescenti prosegue, portanto le quotazioni ai test delle resistenze chiave a 148.25. Il fascio di medie supporta la direzionalità long, sebbene le quotazioni ora risultino forse troppo distanti dalla MM21 periodi in h2 e sembri necessario un respiro tecnico che possa dare spessore al trend.

🔴 Posizionamenti & Sentiment

Sebbene gli istitutional siano ancor amolto scarichi di posizioni long dollari, le news delle ultime ore potrebbero portare ad interessanti flussi in acquisto di biglietto verde, dando cosi il necessario boost rialzista al cambio USDJPY.

Il sentiment retail non tarda a posizionarsi mean reverting, con un 60% dei trader che prende posizione contrarian short, dando quindi maggior peso all’idea di attendere ritracciamenti per rientrare sul trend priamrio long.

🔴 Aree Volumetriche

La resistenza chiave a 148.25 mette in luce un LVN ben chiaro sul profile custom che raccoglie le dinamiche dai massimi di 151.20 ai minimi di 140.00 . Rimanere al di sotto di tale livello vuol dire continuare a lavorare l’area volumetrica compresa tra 148.25 e 146.50, solo un rientro sotto 146.50 potrebbe riportare le quotazioni a 145 figura.

🔴 Strategie Operative

Si prediligono posizioni long a favore di trend, tuttavia la necessita di uno storno tecnico dagli eccessi di questa mattina sembra la chiave pee un miglior timing di ingresso. Nel brevissimo si guardano le dinamiche intorno a 148.25 come livello resistivo chiave in confluenza con un volatility Pivot su base giornaliera.

buon trading

Salvatore Bilotta

Trump, su le borseGiovedì le azioni statunitensi hanno chiuso in rialzo: l’S&P 500 è salito dello 0,43%, il Nasdaq dell’1,07% e il Dow Jones dello 0,7%. Il rialzo è stato favorito dalla notizia del primo accordo commerciale tra Stati Uniti e Regno Unito, considerato un passo fondamentale verso l’allentamento delle tensioni commerciali globali.

Il sentiment è stato ulteriormente rafforzato dalle indiscrezioni secondo cui l’amministrazione starebbe valutando la revoca di alcune restrizioni imposte durante l’era Biden ai produttori di chip.

I settori dei beni di consumo discrezionali, dell’energia e dei servizi di comunicazione hanno registrato le migliori performance. Le megacap hanno chiuso tutte in rialzo: Apple (+0,6%), Microsoft (+1,6%), Nvidia (+0,5%), Amazon (+1,2%), Meta (+2,2%), Alphabet (+1,2%) e Tesla (+3,2%).

Nel frattempo, Trump ha dichiarato che non ridurrà i dazi sulla Cina come condizione per l’avvio dei negoziati commerciali, previsti in Svizzera nel fine settimana.

Nonostante il rialzo dei listini, l’appetito per il rischio non sembra essere tornato con forza: l’indice VIX resta sopra quota 22 e i rendimenti dei Treasury decennali si attestano intorno al 4,36%, segnalando persistenti incertezze sulle prospettive economiche e una possibile crisi istituzionale tra Trump e Powell, sempre più ai ferri corti.

VALUTE

Il dollaro si rafforza dopo le dichiarazioni ottimistiche di Trump sugli accordi commerciali attuali e futuri. L’EUR/USD è tornato a ridosso di 1,1200, vicino ai supporti chiave di medio termine, testati anche ieri sera con un breve calo sotto tale soglia.

Cresce la sensazione che si possa entrare in una fase di “risk-on”, con l’equity vicino ai massimi e un dollaro in recupero dopo mesi di debolezza.

In caso di rottura del supporto a 1,1200, l’euro potrebbe scendere verso l’area 1,0960–1,0970, come correzione del movimento precedente. Tutti i principali cambi contro dollaro appaiono in difficoltà nel breve termine.

L’USD/JPY si avvicina alla resistenza chiave di 146,60, con possibili target a 148,00 e 149,50. Il Cable (GBP/USD) sembra orientato verso un test di 1,3100.

Il trend di fondo resta improntato a una possibile debolezza del dollaro, ma non in questa fase. Molto dipenderà dall’esito delle trattative sui dazi, le cui scadenze sono previste per luglio.

JOBLESS POSITIVI

Le richieste iniziali di sussidi di disoccupazione negli Stati Uniti sono diminuite di 13.000 unità, attestandosi a 228.000 nella settimana conclusasi il 3 maggio, leggermente al di sotto delle attese di mercato (230.000).

Le richieste continuative sono scese di 29.000 unità, a 1.879.000, in calo rispetto al massimo di oltre tre anni registrato a metà aprile.

SALE L’EXPORT TEDESCO

Le esportazioni tedesche sono aumentate dell’1,1% su base mensile a marzo 2025, raggiungendo 133,2 miliardi di euro, il livello più alto degli ultimi undici mesi. Il dato segue un +1,8% del mese precedente, trainato dalle maggiori spedizioni verso Cina e Stati Uniti.

Le esportazioni verso l’UE sono cresciute del 3,1%, con un +3,8% verso l’area euro e un +1,6% verso i paesi extra-euro. In particolare, le esportazioni verso gli Stati Uniti sono aumentate del 2,4% in vista dell’introduzione di nuove misure tariffarie, mentre quelle verso la Cina sono salite del 10,2%.

Al contrario, le esportazioni verso i paesi extra-UE (esclusi i principali mercati) sono diminuite dell’1,1%, soprattutto a causa di un calo del 2,8% delle vendite verso il Regno Unito.

Nel primo trimestre del 2025, le esportazioni totali della Germania hanno raggiunto i 349,3 miliardi di euro, in aumento dello 0,9% rispetto allo stesso periodo del 2024.

BOE RIDUCE IL COSTO DEL DENARO

La Banca d’Inghilterra ha tagliato i tassi di interesse al 4,25%, come previsto, ma con una decisione non unanime. Quattro membri del Consiglio direttivo hanno votato in modo diverso: due per un taglio di 50 punti base e due per mantenere i tassi invariati. Cinque membri hanno invece sostenuto il taglio di 25 punti base.

La decisione riflette i progressi nella riduzione dell’inflazione, grazie all’attenuarsi degli shock esterni e alla politica monetaria restrittiva che ha contribuito a stabilizzare le aspettative.

Il PIL del Regno Unito ha rallentato dalla metà del 2024 e il mercato del lavoro mostra segnali di allentamento.

L’inflazione CPI è scesa al 2,6% a marzo, ma si prevede un temporaneo aumento al 3,5% nel terzo trimestre, a causa dei precedenti picchi dei prezzi dell’energia. Successivamente, è attesa una nuova discesa. La crescita salariale resta elevata, ma dovrebbe rallentare nei prossimi mesi.

L’incertezza globale è aumentata a causa dei nuovi dazi statunitensi, che hanno indebolito la crescita globale e ridotto le aspettative sui tassi di interesse di mercato.

Il Comitato di Politica Monetaria (MPC) resta impegnato a riportare l’inflazione al 2% in modo sostenibile. Le future decisioni dipenderanno dall’evoluzione dei rischi e delle dinamiche inflazionistiche.

Un approccio cauto e basato sui dati rimane appropriato per la graduale rimozione della restrizione monetaria.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

IL SUPPORTO DEL NASDAQ FUNZIONA- ANALISI DEL TREND E FASI DI MERCATO

Il NASDAQ beneficia delle congiunture Macro e il ritornato risk-on del mercato almeno per il momento, per quanto riguarda l'aspetto tecnico il canale rialzista fa il suo sporco lavoro, anche se ci troviamo in una fase di accumulazione da 6 giorni in un ampio range, il fascio di medie è comunque improntato al rialzo e in questo momento i prezzi attaccano i massimi settimanali. L'ultimo massimo di lungo periodo che se rotti ci permette di dire terminato il trend short è a quota 20538.

- ANALISI VOLUMETRICA

Il supporto evidenziato sul grafico come rettangolo verde ha svolto il suo compito anche ieri sera durante gli annunci di Trump e lo speech di Powell, in concomitanza del supporto evidenziato troviamo anche la HVA dello scorso mese, dall'altra parte i prezzi attaccano i massimi di questa settimana e quelli della scorsa ricomprendo il nacked POC daily e attraversando un'area a bassi volumi sul composito annuale. Il volume profile settimanale al momento ci conferma lo scenario di accumulazione con una forma a D-Shape.

- STRATEGIE E DECISIONE DI TRADING

Si predilige lo scenario Long se si dovessero rompere i massimi previouos week e fare accettazione e quindi generare il pattern BAR, altrimenti si rientra nel range.

Lo scenario short scatterebbe solo alla rottura del supporto sopra citato compreso tra 19740 e 19690.

Se queste analisi ti piacciono e le trovi utili metti un LIKE/BOOST ai vari articoli e segui il mio profilo, così potrò continuare a fare questo lavoro gratuitamente.

Il mercato USA perde quotaIeri il mercato azionario USA ha perso quota con l'S&P 500 in calo dello 0,64%, dopo una serie positiva di 9 giorni, la più lunga da novembre 2004. Il Nasdaq ha perso lo 0,74% e il Dow Jones ha chiuso a -0,24%. Le prospettive di un accordo commerciale tra Stati Uniti e Cina appaiono sempre più remote, oltre all'annuncio da parte del Presidente Trump di una nuova tariffa del 100% sui film di produzione estera.

Trump ha anche dichiarato di non avere intenzione di parlare con il Presidente cinese Xi Jinping questa settimana, sebbene abbia lasciato intendere che potrebbero essere imminenti accordi commerciali con altri Paesi. I mercati si stanno anche preparando per la decisione di politica monetaria della Fed di mercoledì.

Oggi, l'ISM Services PMI ha indicato un'inaspettata accelerazione nel settore dei servizi statunitense. Tutti i settori erano in rosso, ma energia, finanza e beni di consumo discrezionali hanno sottoperformato. Sul fronte societario, le megacap hanno registrato per lo più ribassi, tra cui Apple (-1,2%), Nvidia (-0,6%), Amazon (-1,5%), Meta (-1%) e Tesla (-1,9%). Microsoft è rimasta pressoché invariata, mentre Alphabet ha guadagnato lo 0,3%.

VALUTE

Ancora lateralità sui cambi, con pochi movimenti degni di nota. Siamo in attesa di qualcosa, anche se permane, a nostro avviso, la necessità di deprezzare il dollaro nel medio termine, per provare a ridurre un deficit commerciale inarrestabile.

Proprio questo pomeriggio è atteso il dato generale sulla bilancia commerciale, il cui consensus prevede un peggioramento a 137,1 miliardi di dollari nel solo mese di marzo, mentre il dato precedente è stato di 122,7 miliardi di dollari.

L'EurUsd continua a rimanere in questo trading range compreso tra 1,1290 e 1,1360, così come la sterlina che contro dollaro naviga in acque tranquille, tra 1,3280 e 1,3350. Lo Jpy rimane in forza dopo aver ceduto qualcosa nell'ultima settimana in relazione a una correzione dovuta tecnicamente, con il UsdJpy che dai minimi sotto 140,00 ha reagito fino a 145,75. Ora siamo tornati a 143,75 e potremmo ancora scendere verso i minimi.

Siamo comunque tornati in una fase di apparente risk on che sui cambi si traduce in un ribasso dei cross come EurAud, EurNzd, GbpAud e GbpNzd, mentre il UsdCad cerca faticosamente di risalire la corrente dai minimi di 1,3750.

ISM PMI SALE

L'indice PMI dei servizi ISM è balzato inaspettatamente a 51,6 ad aprile, dal minimo degli ultimi nove mesi di 50,8 registrato a marzo, e al di sopra delle previsioni di 50,6. I nuovi ordini (52,3 contro 50,4) e le scorte (53,4 contro 50,3) sono cresciuti a un ritmo più sostenuto e l'attività economica è rimasta in territorio di espansione (53,7 contro 55,9).

Nel frattempo, l'occupazione ha continuato a contrarsi, seppur a un ritmo più lento (49 contro 46,2). Per quanto riguarda i dazi, preoccupa l'impatto effettivo sui prezzi, più che l'incertezza e le pressioni future. Gli intervistati continuano a menzionare i tagli al bilancio delle agenzie federali come un freno per le imprese, ma nel complesso i risultati stanno migliorando.

RENDIMENTI IN SALITA

Il rendimento dei titoli del Tesoro USA a 10 anni è balzato al 4,35% lunedì, estendendo il rialzo della scorsa settimana, poiché i mercati temono che l'inflazione rialzi la testa a fronte del pessimismo economico derivante dalla questione tariffe.

I dati ISM hanno riflesso una forte espansione dell'attività dei servizi negli Stati Uniti, oltre a un'impennata delle pressioni sui costi, in linea con il rapporto sull'occupazione e i dati più elevati sull'inflazione PCE pubblicati la scorsa settimana. Ciò in contrasto con i dati che sottolineavano un impatto negativo delle minacce tariffarie, tra cui la contrazione del PIL nel primo trimestre.

La mancanza di chiarezza sul fatto che il Presidente Trump manterrà i dazi per un periodo più lungo ha spinto i mercati a concordare sul fatto che la Federal Reserve manterrà i tassi invariati questa settimana. Mentre i timori di una contrazione economica hanno spinto i futures sui tassi a riflettere i molteplici tagli della Fed quest'anno, il sostegno ai titoli del Tesoro USA è stato compensato dai timori che l'incerta politica economica possa danneggiare il mercato dei capitali.

SVIZZERA, CPI IN CALO

I prezzi al consumo in Svizzera sono rimasti invariati su base annua ad aprile 2025, dopo un aumento dello 0,3% a marzo e contro le previsioni di un aumento dello 0,2%. Si tratta del livello più basso dal marzo 2021, trainato dai continui cali dei prezzi di generi alimentari e bevande analcoliche, beni e servizi per la casa e trasporti.

Questi cali sono stati compensati dagli aumenti dei costi di alloggio ed energia, comunicazioni, ristoranti e alberghi. Nel frattempo, l'inflazione core è scesa allo 0,6% dallo 0,9% di marzo. Su base mensile, anche l'indice dei prezzi al consumo è rimasto invariato, in linea con il periodo precedente e in linea con le previsioni di un aumento dello 0,2%.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Resistenze storiche in vista: come reagirà l’US500?ANALISI MACROECONOMICA:

La settimana macroeconomica comincia in modo relativamente tranquillo a causa delle varie festività nei principali mercati asiatici ed europei. Nel corso dei giorni successivi, possiamo vedere come emergono dati significativi che offrono spunti molto rilevanti per comprendere l’evoluzione economica globale.

Lunedì 5 Maggio: dati USA del settore terziario deboli

Nonostante la giornata di stop in Giappone, Cina, Hong Kong e Regno Unito, gli Stati Uniti hanno pubblicato due dati chiave per il settore dei servizi.

L’indice PMI del settore terziario (Aprile) è sceso a 51,4, in calo rispetto al 54,4 del mese precedente, segnalando un rallentamento dell’attività. Anche l’indice ISM non manifatturiero ha mostrato debolezza, attestandosi a 50,2 contro il 50,8 di Marzo. Entrambi i valori si mantengono comunque sopra la soglia di 50, indicando ancora una modesta espansione in vista. Staremo a vedere cosa succederà nelle prossime settimane.

Martedì 6 Maggio: servizi italiani in rallentamento?

Tornando in Europa, l’unico dato di rilievo arriva dall’Italia con l’indice dei direttori degli acquisti del settore dei servizi, che passa da 52,0 a 51,3. Pur restando in territorio di espansione, il dato conferma una perdita di slancio nella crescita del comparto terziario.

Mercoledì 7 Maggio: focus sulla FED e sulle vendite italiane

Prestiamo nuovamente attenzione al territorio italiano con i dati sulle vendite al dettaglio di Marzo. Il dato mensile sale dello 0,2%, sopra lo 0,1% precedente, ma su base annua si registra un calo del -1,5%, a conferma della persistente debolezza dei consumi interni.

Negli Stati Uniti, il mercato guarda con attenzione alle decisioni della Federal Reserve. La banca centrale ha mantenuto invariato il tasso d’interesse sui fondi federali al 4,50%, con dichiarazioni prudenti durante la conferenza stampa del FOMC. La pubblicazione delle scorte di petrolio grezzo ha evidenziato un forte calo di 2,696 milioni di barili, potenzialmente indicativo di un incremento della domanda o di riduzioni nell’offerta.

Giovedì 8 Maggio: BoE taglia i tassi, sussidi USA in calo

La Bank of England ha sorpreso i mercati con un taglio dei tassi dal 4,50% al 4,25%, segnando un possibile cambio di rotta nella politica monetaria britannica. La mossa è stata accompagnata dalla pubblicazione della lettera sull’inflazione, attesa con attenzione dagli investitori per comprendere meglio le prospettive future.

Negli Stati Uniti, le richieste iniziali di sussidi di disoccupazione sono scese a 232.000, in calo rispetto alle 241.000 della settimana precedente, suggerendo una tenuta del mercato del lavoro nonostante i segnali contrastanti provenienti da altri indicatori economici.

La settimana offre segnali abbastanza misti: da un lato la tenuta dell’occupazione statunitense e l’approccio attendista della FED, dall’altro il rallentamento del settore terziario e dei consumi sia in Europa che negli USA. Il taglio dei tassi da parte della BoE introduce nuovi elementi di incertezza sui percorsi futuri delle politiche monetarie. I prossimi dati macroeconomici saranno determinanti per chiarire se ci troviamo in una fase di semplice rallentamento ciclico o alle soglie di una contrazione più marcata.

Questa si tratta di un’analisi puramente informativa e non si tratta di alcun consiglio finanziario. Ogni trader ed investitore deve fare le proprie ricerche e valutare il proprio rischio di investimento.

ANALISI TECNICA:

Per quanto riguarda l’analisi tecnica, andiamo a dare uno sguardo alla situazione americana, precisamente su US500.

Dal grafico daily vediamo subito come il prezzo è rimbalzato aggressivamente sul minimo di Aprile 2024, rimasto inviolato, portandolo in soli pochi giorni da un livello psicologico di 4800 dollari a un livello 5480.

Stiamo parlando di un incremento di circa 13% su un asset che gioca un ruolo chiave mondiale sui mercati finanziari.

Il prezzo ha poi ritracciato sul livello 50% del ritracciamento di Fibonacci per poi ripartire nuovamente senza sosta verso i 5700 circa.

Cosa succede adesso? Non possiamo non prendere in considerazione le due grosse aree di resistenza che il prezzo ha davanti, con una prima area sui 5750 circa, ed una seconda area sui 6100 circa che coincide con il massimo storico.

Queste sono aree estremamente sensibili dove bisogna assolutamente minimizzare i rischi cercando di non lasciarsi prendere dalle emozioni. Il prezzo potrebbe potenzialmente cominciare a rimbalzare tra le due aree o ritracciare nuovamente su un livello molto psicologico intorno ai 5000.

Queste condizioni di estrema volatilità su asset del genere devono farci immediatamente pensare a come gestire al meglio le nostre posizioni nel caso in cui si voglia operare in condizioni simili. Il risk management qui gioca un ruolo chiave. Fate molta attenzione.

Questa si tratta di un’analisi a solo scopo informativo e non si tratta di alcun consiglio finanziario. Inoltre ricordiamo che tradare CFD comporta rischi di perdita di denaro a causa della volatilità. Ogni trader deve valutare il proprio rischio e questa analisi non rappresenta alcun segnale di entrata a mercato.

Il materiale fornito in questo contesto non è stato redatto secondo i requisiti legali destinati a promuovere l’indipendenza della ricerca in materia di investimenti e, pertanto, è considerato una comunicazione di marketing. Non è soggetto a divieti di negoziazione prima della divulgazione della ricerca d’investimento, ma non cercheremo di trarne vantaggio prima di fornirlo ai nostri clienti.

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

Wall Street perde slancioWall Street perde momentum rialzista e frena, in una seduta apparentemente neutra sotto ogni punto di vista. Nessuna dichiarazione sui dazi o su altri temi scottanti, ma nonostante ciò, il mercato è entrato in un loop negativo, dovuto probabilmente alle notizie sui blackout in Francia, Spagna e Portogallo, con disagi soprattutto a treni e voli aerei.

I tre principali indici USA hanno chiuso intorno allo zero: S&P 500 a +0,06%, Nasdaq a -0,1% e Dow Jones a +0,28%, dopo un'apertura che sembrava far presagire rialzi più sostenuti. Gli analisti e gli operatori attendono con interesse tutti i dati che usciranno da oggi in poi nella settimana, in special modo i risultati trimestrali delle big companies, tra cui Amazon, Apple, Meta e Microsoft. Ma non dimentichiamo i numeri sul mercato del lavoro come gli ADP, i JOLTS, i Challenger Layoffs e i NFP di venerdì prossimo.

VALUTE

Dollaro in caduta ieri pomeriggio con accelerazioni di Euro, Sterlina e JPY, mentre sono rimaste indietro le oceaniche. Poi in serata e specialmente nella notte abbiamo avuto un leggero ridimensionamento, con l’Euro tornato contro dollaro a 1,1380.

Va detto che il mercato rimane in trading range, almeno per il momento, in attesa delle notizie sul mercato del lavoro che dovrebbero scuotere nuovamente i mercati, specie se lontani dai consensus. Cominciamo infatti ad entrare in una fase assai delicata, in ragione del fatto che a breve cominceremo a capire se i dazi di inizio anno e i cambiamenti giunti con l’arrivo della nuova amministrazione avranno avuto qualche effetto sui dati macro più importanti dell’economia a stelle e strisce oppure no. A quel punto, potremo fare valutazioni più oggettive sulle tendenze dei principali rapporti di cambio. Il risk off, per intenderci, potrebbe non essere ancora del tutto svanito.

UK, VENDITE AL DETTAGLIO

L'indicatore delle vendite al dettaglio nell'industria britannica (CBI) per il Regno Unito è salito a -8 ad aprile 2025, il valore più alto degli ultimi sei mesi, in aumento rispetto a -41 di marzo, superando le aspettative del mercato di -20. Tuttavia, le previsioni della CBI per maggio sono scese a -33, il valore più basso da oltre un anno.

Nonostante un calo più lento ad aprile, le aziende rimangono preoccupate per la debolezza del sentiment dei consumatori, le misure governative previste dalla legge di bilancio autunnale e l'incertezza economica globale. Anche le vendite all'ingrosso sono diminuite drasticamente e i grossisti prevedono una continua flessione a maggio.

ORO IN CALO

Ieri l'oro è sceso a circa 3.265 dollari l'oncia, poiché l'attenuazione dei timori sulla guerra commerciale ha frenato la domanda di beni rifugio. Tecnicamente siamo in una fase distributiva a massimi e minimi decrescenti, con il supporto chiave di 1.260 che per ora ha retto l’urto ribassista per ben tre volte, rimbalzando poi stanotte di ben 100 dollari fino a 3.360. Ma solo sopra 3.380-90 potremo riparlare di ripresa del trend rialzista.

Intanto, il Segretario al Tesoro Scott Bessent ha dichiarato lunedì che molti dei principali partner commerciali degli Stati Uniti hanno avanzato proposte di accordo commerciale “interessanti”, aggiungendo che la recente decisione della Cina di esentare alcuni beni statunitensi dai dazi di ritorsione segnala la volontà di allentare le tensioni. Bessent ha osservato che tutti gli aspetti del governo sono in contatto con la Cina, ma ha sottolineato che spetta a quest'ultima adottare misure per ridurre le tensioni.

Circolano voci, intanto, nelle ultime ore, relative a una possibile riduzione dei dazi sul settore automobilistico da parte del Presidente. L'attenzione si sta ora spostando sui dati in uscita nel corso di questa settimana, tra cui la prima stima del PIL del primo trimestre, i dati sull'inflazione PCE di marzo e i dati sulle buste paga non agricole di aprile, che forniranno nuovi spunti sullo stato di salute dell'economia e sulle prospettive di politica monetaria della Federal Reserve.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

BRUNELLO CUCINELLI, un long con la benedizione della trimestraleChat di Capital.Com

Il titolo è sostenuto da una straordinaria e sano trend rialzista di lungo periodo.

La trimestrale, resa nota da poco, conferma i buoni risultati e la sostenibilità degli utili anche per il 2026.

Tuttavia, ad una attenta analisi si percepiscono segnali di stanchezza

I ritracciamenti dopo la formazione di un nuovo massimo importante cominciano a diventare sempre più profondi

Sul grafico mensile, come comune a molti altri strumenti finanziari, abbiamo informazione un hammer a pochi giorni dalla chiusura del mese.

Nel caso del titolo in esame, vista la concomitanza della trimestrale, troviamo associati volumi particolarmente elevati.

Portando l'analisi sul settimanale, tuttavia, i maggiori volumi li troviamo non associati alla settimana della trimestrale ma a quella precedente del generale rimbalzo di tutti gli asset di rischio

I prezzi insistono su un livello di resistenza che non sembra particolarmente ostico da un punto di vista tecnico.

In considerazione degli importanti volumi in acquisto osservati su livelli di prezzo inferiori all'attuale, ritengo sensato un long al breakout della resistenza indicata.

Francamente vista la salute del titolo soltanto una generale episodio di risk-off potrebbe far tornare indietro i prezzi.

Inizia una nuova guerra fredda?Il Nasdaq 100 è balzato di oltre 12 punti percentuali, mentre l'S&P 500 e il Dow Jones hanno guadagnato rispettivamente il 9,5% e l’8% dopo che il Presidente Trump ha annunciato che gli Stati Uniti avrebbero ridotto tutti i dazi reciproci al 10% per un periodo di 90 giorni.

A sua volta, il Presidente ha provocato un aumento della tensione con la Cina, aumentando i dazi al 125% in risposta alla precedente ritorsione cinese. I mercati festeggiano, ma in realtà ci sono incognite importanti. La prima è relativa alla nuova guerra fredda tra Cina e Stati Uniti, il che non è un bel segnale.

Il negoziato diventa a questo punto cruciale, se non si vuole inasprire ulteriormente un rapporto che già ora sembra compromesso. Speriamo almeno rimanga confinato al commercio. In tarda serata, qualche spiraglio quando Trump ha affermato di voler parlare con Xi Jinping.

RENDIMENTI IN RIBASSO

Il rendimento del titolo del Tesoro statunitense a 10 anni si è ritirato dal massimo della sessione, attestandosi intorno al 4,3%, in seguito all'annuncio del Presidente Trump di una riduzione di tutti i dazi reciproci al 10% per 90 giorni con effetto immediato.

Allo stesso tempo, i dazi sulle importazioni cinesi sono stati aumentati al 125%, rispetto al precedente 104%. Nel frattempo, il Tesoro statunitense ha messo all'asta 39 miliardi di dollari in titoli decennali, con una risposta robusta del mercato, creando le condizioni per una ripresa dei prezzi degli asset di rischio.

All'inizio della sessione, il rendimento era aumentato fino a 20 punti base, attestandosi al 4,5%, riflettendo la crescente ansia degli investitori in seguito all'annuncio dei dazi da parte di Trump. Le preoccupazioni sono state ulteriormente alimentate dalla ritorsione della Cina, che ha imposto un ulteriore dazio del 50%, nonché dall'approvazione da parte dell'UE di dazi su beni statunitensi per un valore di 21 miliardi di euro.

Le segnalazioni di liquidazioni di posizioni dall’estero hanno alimentato i timori che i titoli del Tesoro USA potessero perdere il loro tradizionale status di bene rifugio. Per ora, pericolo scongiurato.

VALUTE

Il risk on torna prepotentemente a farsi vedere sul mercato, finalmente verrebbe da dire, con CHF e JPY in ritirata mentre sono tornate a reagire le oceaniche. Si osservano contro movimenti impulsivi, specialmente da parte dei cross EUR/NZD, EUR/AUD, NZD/CHF in decisa e violenta correzione.

Anche se riteniamo che la tensione non si sia ancora esaurita e vedremo ancora movimenti erratici, per il momento il mercato sembra aver trovato un suo equilibrio. Lo dimostrano anche le majors, con EUR/USD ancorato tra 1.0900 e 1.1100, Cable nella forbice 1.2730-1.2940 e JPY che ha trovato un suo trading range compreso tra 144.00 e 148.30.

Discesa per il USD/CAD che sembrerebbe voler attaccare 1.4030.

LE MINUTE DELLA FED

I responsabili delle politiche della Fed si aspettavano un aumento dell'inflazione quest'anno a causa dell'impatto dei dazi elevati, pur riconoscendo una notevole incertezza sull'entità e la persistenza di questi effetti, come mostrato dai verbali dell'ultima riunione del FOMC di marzo 2025.

Allo stesso tempo, la maggior parte dei funzionari ha sottolineato la possibilità che le pressioni inflazionistiche provenienti da varie fonti potessero rivelarsi più persistenti di quanto precedentemente previsto. Quasi tutti i partecipanti hanno ritenuto che i rischi di inflazione fossero orientati al rialzo, mentre i rischi per l'occupazione sono stati considerati orientati al ribasso.

La Fed ha mantenuto invariato il tasso sui fondi federali al 4,25%-4,5% durante la riunione di marzo 2025, prolungando la pausa nel ciclo di tagli dei tassi iniziato a gennaio, in linea con le aspettative. La Fed ha inoltre alzato le aspettative di inflazione per il 2025 e il 2026 e ha rivisto al ribasso le previsioni di crescita per il 2025, prevedendo comunque una riduzione dei tassi di interesse di circa 50 punti base quest'anno, come nelle proiezioni di dicembre.

PETROLIO

I future sul greggio WTI hanno registrato un netto rimbalzo mercoledì, salendo di oltre il 4% e attestandosi a oltre 60 dollari al barile, con l'attenuarsi dei timori di recessione e il miglioramento delle prospettive di domanda di energia.

La ripresa ha fatto seguito alla decisione del Presidente Trump di sospendere i dazi reciproci per la maggior parte dei Paesi per i prossimi 90 giorni, una mossa che ha calmato i mercati e ravvivato la propensione per gli asset da investimento. Sebbene la Cina rimanga esclusa dalla sospensione – con i dazi sulle sue esportazioni ora aumentati al 125% in risposta all'ultima tornata di ritorsioni – la più ampia de-escalation delle tensioni commerciali ha contribuito a ripristinare la fiducia nei mercati delle materie prime.

A sostenere ulteriormente il rally è stato l'ultimo rapporto dell'EIA, che ha rivelato un calo maggiore del previsto delle scorte di benzina e distillati, contribuendo a compensare un modesto aumento delle scorte di greggio. Nel frattempo, le dichiarazioni dei funzionari dell'OPEC+, che accennavano a potenziali ritardi negli aumenti di produzione precedentemente annunciati, hanno contribuito a mitigare i timori di eccesso di offerta e a rafforzare la ripresa dei prezzi.

ORO