XAUUSD continua a salire dopo il modello Adam & EveOANDA:XAUUSD è davvero interessante in questo momento. Il prezzo sembra destinato a salire ulteriormente dopo la formazione del modello Adam & Eve. Con un nome così facile da ricordare, il modello Adam & Eve è uno dei più memorabili. Vi spiegherò di seguito i motivi e come riconoscerlo facilmente.

Il modello Adam è caratterizzato da un forte calo, seguito da un rapido recupero, che forma una "V" sul grafico. Alto, acuto e aggressivo! Si può dire che sia più "maschile".

D'altro canto, il modello Eve si sviluppa più lentamente. Il prezzo diventa più arrotondato, formando una base più ampia e liscia prima di risalire, creando una forma simile alla "U". Più morbido, più curvo, più "femminile".

Combinando questi due elementi, otteniamo il modello Adam & Eve, che spesso segnala una potenziale inversione di tendenza. Specialmente se accompagnato da un'analisi fondamentale o da altri indicatori tecnici forti.

Questo modello rimarrà impresso nella vostra mente quando collegherete le sue forme agli aspetti maschili e femminili. Un modello che è davvero difficile da dimenticare.

Mercato futures

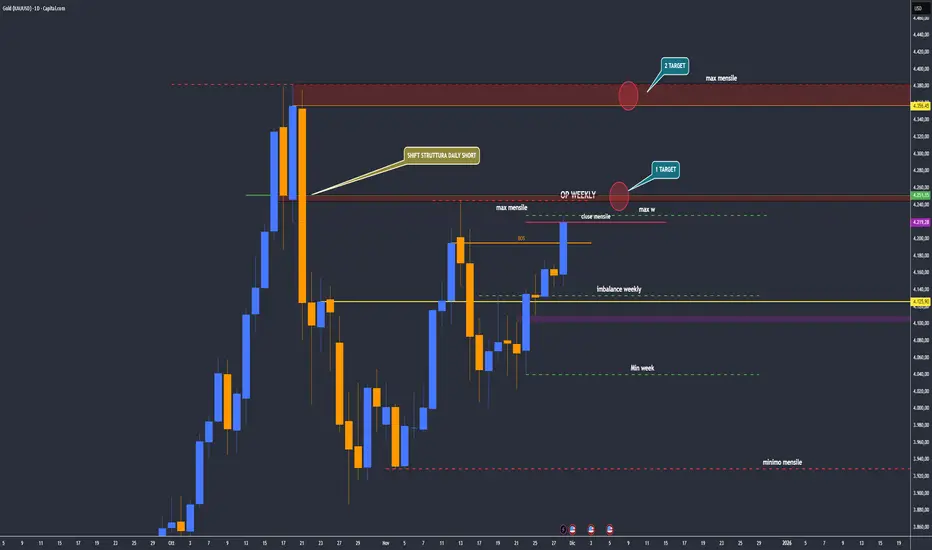

GOLD | Struttura H1 e pianificazione trades.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Buona sera a tutti, oggi ci vediamo il mercato in tranquillità, essendo chiuso!

Come vi ho anticipato ieri siamo in una zona che può darci una possibilità di correzione ribassista anche se resto ancora a favore di posizionamenti LONG, fin quando non ci avviciniamo al massimo storico.

Comunque attendo una struttura di inversione per valutare qualcosina ribassista dalla zona attuale fino ad almeno la parte bassa del canalino segnato, poi inizierò ad attendere zona per posizionarmi a rialzo.

Sfrutteremo proprio la liquidità accumulata da questo canale sotto il minimo più basso, dove c'è anche un vuoto e subito sotto una demand molto fresca che vi avevo già segnato diversi giorni fa, qui valuterò un posizionamento dopo il giusto trigger di entrata.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

L’OR continue a salireIl prezzo dell’ORO è salito fortemente ieri con grande volatilità, il che mostra che il prezzo probabilmente farà uno sweep dello swing high di cui ho parlato nella mia ultima analisi. Il prezzo dovrebbe quindi salire durante la prossima settimana per poi reagire dietro l’OB dell’ATH, il che indica che l’OB ha buone probabilità di provocarne un rifiuto al ribasso.

Analisi settimanale e prospettive dell'oro: l'oro sfonda una resAnalisi settimanale e prospettive dell'oro: l'oro sfonda una resistenza chiave, attenzione alla frenesia dei dati della prossima settimana

Analisi del mercato questa settimana: venerdì, l'oro spot ha chiuso in forte rialzo dell'1,48% a 4.219,29 dollari l'oncia, raggiungendo un massimo di 4.226,83 dollari l'oncia durante la sessione, quasi il massimo delle ultime due settimane. È salito del 3,80% (154,39 dollari) questa settimana e del 5,42% (216,81 dollari) a novembre, segnando il quarto mese consecutivo di guadagni. L'argento spot ha registrato una performance ancora migliore, con un rialzo del 5,56% e una chiusura a 56,35 dollari l'oncia, raggiungendo un nuovo massimo storico di 56,519 dollari l'oncia durante la sessione, con un guadagno settimanale del 12,72%, la sua migliore performance settimanale dal 2020.

Analisi dei fattori trainanti:

Restringimento della catena di approvvigionamento e calo delle scorte: il restringimento dell'offerta di argento fisico e il continuo calo delle scorte hanno fatto salire rapidamente i prezzi.

Aumento delle aspettative di un taglio dei tassi della Fed: le aspettative del mercato per un taglio dei tassi a dicembre sono aumentate e il contesto di bassi tassi di interesse favorisce naturalmente l'oro, un asset non fruttifero.

Domanda di beni rifugio e domanda strutturale: le preoccupazioni per l'espansione del debito, i continui acquisti di oro da parte delle banche centrali e gli afflussi nel settore delle criptovalute stanno tutti sostenendo i prezzi dei metalli preziosi.

Analisi tecnica e prospettive per la prossima settimana

Struttura tecnica dell'oro

Grafico giornaliero: il prezzo ha rotto il precedente intervallo di consolidamento. Il sistema di medie mobili (MA5-MA20) è in allineamento rialzista, le Bande di Bollinger si stanno allargando verso l'alto e la struttura a croce dorata del MACD è intatta, indicando un solido trend rialzista a medio termine. Il supporto chiave si trova all'intersezione tra la MA20 e la linea mediana delle Bande di Bollinger (area 4155-4165).

Grafico orario: il prezzo si muove lungo un canale ascendente, testando ripetutamente il bordo inferiore del canale prima di rimbalzare rapidamente, mostrando un chiaro pattern di inversione dall'alto verso il basso. È possibile una correzione tecnica a breve termine, ma il momentum complessivo è rialzista.

Livelli chiave consigliati:

Intervallo di resistenza: $4245-$4250

Intervallo di supporto: $4155-$4165

Strategia di trading:

Acquista sui ribassi: apri posizioni lunghe in lotti intorno al range $4170-$4175, con uno stop-loss a $4160 e un target tra $4200 e $4220. Una rottura al di sopra di questo livello potrebbe portare a $4245.

Vendi sui ribassi: valuta la possibilità di andare short con una piccola posizione intorno al range $4240-$4245, con uno stop-loss a $4253 e un target tra $4215 e $4195.

Avvertenza sui rischi: questa settimana è ricca di dati e potrebbe innescare un'elevata volatilità. Un rigoroso controllo delle posizioni e ordini stop-loss sono essenziali per evitare di mantenere posizioni in perdita.

Focus della prossima settimana: Inondazione di dati globali e segnali di politica monetaria

La prossima settimana (2-6 dicembre) vedrà la pubblicazione di diversi dati economici chiave, tra cui il più atteso è l'indice dei prezzi PCE degli Stati Uniti di settembre (che sarà pubblicato venerdì prossimo). Essendo l'indicatore di inflazione preferito dalla Federal Reserve, la sua performance avrà un impatto diretto sulle aspettative per la riunione sui tassi di interesse di dicembre. Il mercato prevede che il PCE core rimarrà invariato al 2,9% su base annua. Dati migliori del previsto potrebbero rafforzare la posizione sui tassi di interesse "più alti e più a lungo termine", mentre dati inferiori al previsto potrebbero innescare aspettative di tagli dei tassi.

Altri dati importanti includono:

Lunedì: PMI manifatturiero USA/Canada, PMI manifatturiero ISM USA

Mercoledì: Occupazione ADP USA, Produzione industriale, PMI non manifatturiero ISM

Venerdì: Spesa delle famiglie giapponesi, Ordini industriali tedeschi, PIL dell'Eurozona, Rapporto sull'occupazione canadese, Ordini alle fabbriche statunitensi e Indice della fiducia dei consumatori dell'Università del Michigan

Impatto macroeconomico: La pubblicazione densa di dati potrebbe esacerbare la volatilità sui mercati dei cambi e dei metalli preziosi. La direzione del dollaro USA sarà un indicatore chiave dello slancio a breve termine per l'oro.

Strategie di recupero delle posizioni

Gestire posizioni in forte perdita:

Se le vostre posizioni sono in forte perdita (ad esempio, posizioni corte contro il trend), è necessario valutare se il trend potrebbe invertirsi. In un mercato in netto trend, si consiglia di ridurre drasticamente le posizioni o di uscire dal mercato per evitare l'occupazione di capitale a lungo termine e l'accumulo di rischio. Dopo aver liberato fondi, è possibile riposizionarsi in base al trend e recuperare gradualmente le perdite attraverso il trading trend-following.

Gestire piccole perdite:

Se le perdite sono relativamente piccole (ad esempio, appena al di sotto del punto di stop-loss), è possibile utilizzare l'analisi tecnica per cercare rimbalzi o pullback e ridurre la posizione. Nei mercati volatili, il range trading può ridurre il costo medio e persino trasformare una perdita in un profitto.

Correggere i problemi sistemici:

Se si rimane ripetutamente intrappolati in perdite, ciò indica una falla nel proprio sistema di trading. Consigliamo di migliorare quanto segue:

Impostare rigorosamente gli ordini stop-loss ed evitare di mantenere posizioni in perdita;

Rafforzare la capacità di analizzare sia i fattori fondamentali che quelli tecnici;

Controllare le dimensioni della posizione ed evitare una leva finanziaria eccessiva.

Se non si è in grado di gestire la situazione autonomamente, visitare la nostra homepage per ulteriori approfondimenti.

Riepilogo: l'oro ha superato il livello di resistenza chiave di $4200 e l'argento ha raggiunto un nuovo massimo storico, indicando che il mercato dei metalli preziosi potrebbe aver terminato il suo consolidamento e ripreso il suo trend rialzista. La prossima settimana sarà ricca di dati, in particolare i dati sull'inflazione PCE, che saranno una variabile cruciale nel determinare le aspettative di politica monetaria della Fed e la direzione del dollaro USA. Il trading dovrebbe concentrarsi su posizioni lunghe che seguano il trend, con un rigoroso controllo del rischio e cogliendo le opportunità strutturali.

Analisi Settimanale Oro: I rialzisti superano nettamente la fascAnalisi Settimanale Oro: I rialzisti superano nettamente la fascia di consolidamento, il mercato si concentra sui segnali di politica monetaria la prossima settimana

Riepilogo di mercato: Venerdì, l'oro ha aperto vicino a 4158, mostrando un trend rialzista generale durante la sessione asiatica. In mattinata, i prezzi hanno oscillato nell'intervallo 4157-4163, prima che il momentum rialzista si dissipasse gradualmente, con l'oro che ha superato i livelli di resistenza chiave a 4170 e 4180, raggiungendo un massimo di 4182 prima di consolidarsi a livelli superiori. Prima della sessione europea, il mercato ha registrato una breve volatilità a causa di un crollo improvviso causato da problemi tecnici su alcune borse, con i prezzi dell'oro scesi a 4164 e 4170 prima di rimbalzare rapidamente. Nel complesso, la volatilità è stata elevata, ma non è emersa una chiara rottura del trend. Tra la fine della sessione europea e l'inizio della sessione statunitense, i prezzi dell'oro sono tornati a 4151 prima di stabilizzarsi, per poi lanciare un nuovo attacco al rialzo durante la sessione statunitense, sfondando con forza il livello di 4200 e raggiungendo un massimo di 4208 prima di un pullback tecnico. Tuttavia, ha ripreso quota sopra 4200 prima di mezzanotte, chiudendo infine vicino a 4218. L'andamento dei prezzi della giornata è stato caratterizzato da un andamento "consolidamento-rottura-consolidamento-di nuovo rottura". Analisi di mercato

L'oro ha aperto al rialzo questa settimana in un contesto di scambi relativamente leggeri, trainato principalmente dai seguenti fattori:

Aspettative persistenti di un taglio dei tassi di interesse: le crescenti aspettative del mercato per un taglio dei tassi a dicembre da parte della Federal Reserve sono state il principale motore dei recenti aumenti dei prezzi dell'oro. Sebbene i dati ufficiali fossero incompleti a causa dello shutdown del governo statunitense, gli acquisti speculativi si erano già posizionati, spingendo lentamente i prezzi al rialzo.

Momentum tecnico: dopo essersi consolidati nell'intervallo 4150-4180 per diverse giornate di negoziazione, i prezzi dell'oro hanno accumulato un forte slancio rialzista. Il breakout di venerdì può essere visto come una confluenza di fattori tecnici e di sentiment.

Contesto di liquidità: il volume di scambi ridotto a causa delle festività ha reso gli ordini improvvisi inclini a innescare forti fluttuazioni dei prezzi. Il crollo improvviso e il rapido rimbalzo di venerdì hanno riflesso squilibri di liquidità.

Prospettive per la prossima settimana: focus sui segnali di politica monetaria e breakout del range

1. Focus sugli eventi chiave

Discorso di martedì del presidente della Fed Powell: se dovesse rilasciare un chiaro segnale di un taglio dei tassi di interesse, i prezzi dell'oro potrebbero salire ulteriormente; se mantenesse una posizione aggressiva, il sentiment rialzista potrebbe essere smorzato.

1. Verbale sui tassi di interesse della Federal Reserve: sarà pubblicato a dicembre, ma il mercato potrebbe scontarlo in anticipo; attenzione alle oscillazioni sfavorevoli dei prezzi causate da discrepanze nelle aspettative.

2. Rischio di vuoto di dati: a causa della chiusura delle attività governative, dati chiave come le buste paga non agricole vengono ritardati, lasciando il mercato senza una guida efficace. La manipolazione istituzionale e il trading emotivo potrebbero esacerbare la volatilità.

3. Analisi tecnica e strategie di trading

Zona di resistenza: 4240-4250 è una forte zona di resistenza nel breve termine. Se dovesse salire ulteriormente, potrebbe formarsi un massimo temporaneo intorno a 4270.

Zona di supporto: Concentratevi sul range 4180-4160. Una rottura al di sotto di questo livello potrebbe portare a un test dell'area 4140.

Consigli di trading:

Se lunedì si apre in rialzo, considerate opportunità di vendita allo scoperto nel range 4240-4270, con uno stop-loss al massimo precedente e un target tra 4180 e 4160.

Se il prezzo torna al range 4180-4160 e si stabilizza, considerate una piccola posizione lunga, con uno stop-loss sotto 4140 e un target tra 4220 e 4240. Per un posizionamento a medio-lungo termine, è fondamentale attendere il discorso di Powell per chiarire la direzione ed evitare di inseguire eccessivamente le fluttuazioni a breve termine durante le pause dei dati.

3. Avvertenza sui rischi

Sebbene l'attuale sentiment di mercato sia rialzista, i prezzi dell'oro sono rimbalzati di oltre 200 punti da sotto i 4000. Diffidate delle prese di profitto basate sul principio "compra le voci, vendi i fatti".

Le istituzioni potrebbero creare falsi breakout attraverso manipolazioni tecniche in assenza di indicazioni basate sui dati. Un rigoroso controllo del rischio ed evitare un eccessivo indebitamento sono essenziali.

Conclusione: l'oro ha finalmente raggiunto il breakout dopo un prolungato periodo di consolidamento, ma la sua capacità di aprire nuove prospettive di rialzo dipenderà dall'implementazione dei segnali di politica monetaria. Gli investitori dovrebbero mantenere posizioni flessibili, adattare dinamicamente le strategie in base a fattori tecnici e fondamentali e gestire razionalmente la potenziale volatilità.

Last Month of XAU/USDho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

Buon weekend a tutti

Ci vediamo lunedì alle 18:00 per il nostro outlook di mercato.

Le chiusure mensili, weekly e daily sono buone.

Mi aspetto ancora forza rialzista su Gold.

Con il supporto del possibile taglio dei tassi all’86,4%, non valuto short in questo momento, nemmeno contro trend.

Io Lavoro in swing, quindi aspetto la zona giusta prima di entrare a mercato.

Vediamo come apre e chiude lunedì, poi prepariamo i setup fino alla decisione sui tassi.

Dopo di che nel caso correggiamo il tiro.

Buona giornata a tutti.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

L'oro sta attraversando una fase di consolidamento ripetuto!

I prezzi dell'oro sono scesi durante la sessione asiatica di giovedì, riflettendo principalmente il miglioramento della propensione al rischio del mercato e la riduzione della domanda di beni rifugio in un contesto di contrattazioni limitate durante le festività. Con l'intensificarsi delle aspettative del mercato per un altro taglio dei tassi della Fed a dicembre, insieme alle crescenti speranze di negoziati di pace regionali, il sentiment del mercato globale è diventato ottimista, spingendo alcuni fondi a confluire dall'oro verso gli asset rischiosi. I dati economici statunitensi di questa settimana sono stati contrastanti, ma nel complesso non hanno modificato la valutazione del mercato sul percorso di politica monetaria della Fed. I dati del Dipartimento del Commercio degli Stati Uniti hanno mostrato che gli ordini di beni durevoli sono aumentati dello 0,5% a settembre, un rallentamento significativo rispetto al precedente 3,0%, ma comunque superiore alle previsioni di mercato dello 0,3%. Escludendo i trasporti, gli ordini sono aumentati dello 0,6%, a indicare una continua resilienza del settore manifatturiero. I prezzi dell'oro sono leggermente scesi dopo i precedenti guadagni, principalmente a causa del miglioramento della propensione al rischio del mercato e delle crescenti aspettative per i negoziati di pace. Tuttavia, le forti aspettative di un taglio dei tassi della Fed a dicembre hanno esercitato pressione sul dollaro, continuando a sostenere l'oro. Sebbene diversi dati economici statunitensi abbiano mostrato performance contrastanti, non hanno influito sulla valutazione del mercato in merito a un taglio dei tassi.

I recenti interventi di diversi funzionari della Federal Reserve hanno chiaramente virato verso una posizione accomodante. John Williams della Fed di New York ha affermato che, se l'economia rimanesse invariata, i tagli dei tassi di interesse non avrebbero influenzato l'obiettivo di inflazione; mentre il governatore della Fed Waller ha sottolineato che la debolezza del mercato del lavoro è sufficiente a sostenere un ulteriore taglio dei tassi. In questo contesto, l'indice del dollaro è sceso al minimo di una settimana, continuando a rappresentare un fattore di supporto significativo per l'oro. D'altra parte, i segnali di miglioramento nel clima dei negoziati di pace regionali hanno ulteriormente rafforzato la propensione al rischio. Diverse dichiarazioni indicano che, sebbene i negoziati siano ancora lontani, il sentiment esterno è migliorato, indebolendo così l'attrattiva dell'oro come bene rifugio. Nel complesso, i fondamentali dell'oro presentano una struttura mista di "raffreddamento della domanda di beni rifugio + supporto dalle aspettative sui tassi di interesse". Le fluttuazioni a breve termine dell'oro sono guidate più dal sentiment che da segnali di inversione di tendenza. Dal punto di vista combinato delle aspettative sui tassi di interesse, dei movimenti del dollaro e della struttura tecnica, questa fase di correzione è più simile a un aggiustamento naturale all'interno di un trend rialzista. Se i dati economici successivi continueranno a supportare le aspettative di tagli dei tassi, l'oro avrà ancora il potenziale per riprendere il suo trend rialzista dopo aver raggiunto livelli di supporto chiave. Tuttavia, va notato che le fluttuazioni nelle aspettative sui negoziati di pace potrebbero portare ulteriore volatilità. Non ci sono dati o eventi chiave da monitorare oggi. A causa del Ringraziamento negli Stati Uniti, il mercato dell'oro chiuderà con due ore di anticipo. Analisi del prezzo dell'oro: l'oro ha toccato circa 4173 durante la sessione statunitense di ieri prima di iniziare a scendere. Ieri abbiamo identificato il livello di resistenza 4170-75, un punto di resistenza chiave che abbiamo sottolineato negli ultimi due giorni. Se questo livello continua a fungere da resistenza oggi, il momentum ribassista potrebbe persistere. Stamattina, l'oro ha registrato un leggero calo intorno a 4140 prima di consolidarsi in un intervallo ristretto. Il calo di stamattina è probabilmente un movimento provvisorio; continuiamo a monitorare il livello di resistenza per vedere quanto potrebbe scendere ulteriormente.

Osservando il grafico a quattro ore, il pattern di consolidamento triangolare dell'oro rimane invariato, con la trendline discendente che fornisce resistenza a 4173-75. Solo una rottura decisa al di sopra di questa trendline consentirà un ulteriore movimento rialzista e una nuova opportunità. In caso contrario, rimarrà in una fase di consolidamento. Sul grafico a un'ora, il prezzo ha iniziato a scendere al di sotto del supporto a breve termine ed è ora sotto pressione da parte delle medie mobili a breve termine. Potrebbe esserci un margine di aggiustamento nel breve termine; dovremmo monitorare la correzione a breve termine. Oggi, continuiamo a concentrarci sul livello di resistenza della trendline superiore del pattern triangolare, che rappresenta anche lo spartiacque tra tori e orsi. Se la resistenza regge, ci aspettiamo un pullback. Pertanto, dobbiamo ancora cercare di aprire posizioni corte oggi. Se ci sarà un rimbalzo intorno a 4168-73, potremo andare short. In sintesi, la strategia di trading a breve termine per l'oro oggi è quella di concentrarsi sulla vendita durante i rally. Il livello di resistenza chiave da tenere d'occhio nel breve termine è 4173-4175, mentre il livello di supporto chiave è 4110-4100. Si prega di mantenere il ritmo.

Platino - ottima seduta settimanaleIl Platino, come il resto dei preziosi influenzati dall'andamento dell'oro, beneficia della riprese del trend a rialzo del cluster.

Sul weekly disegnamo una candla verde molto estesa e con l'oro proiettato verso i massimi è molto probabile vedere ulteriori allunghi verso la resistenza statica dei 2.000 usd/oz.

Piano strategico di trading per lunedì prossimoPiano strategico di trading per lunedì prossimo

Il mercato si trova attualmente in una "fase di consolidamento di alto livello dopo una forte rottura". La logica fondamentale che guida il rialzo (le aspettative di un taglio dei tassi da parte della Fed) non è stata smentita e il pattern tecnico rialzista complessivo rimane intatto.

Pertanto, la strategia di trading dovrebbe essere principalmente "seguire il trend e mantenere un orientamento rialzista", ma si consiglia cautela riguardo al rischio di un ritiro dovuto alle prese di profitto a livelli più elevati.

Notizie:

Rafforzamento delle aspettative di un taglio dei tassi da parte della Fed: la probabilità di un taglio dei tassi di 25 punti base a dicembre ha raggiunto l'82,8% e la maggior parte dei funzionari della Fed ritiene che siano ancora necessari ulteriori tagli dei tassi.

I recenti dati economici statunitensi hanno mostrato segnali di debolezza, rafforzando ulteriormente le aspettative del mercato per i tagli dei tassi.

Incertezze geopolitiche, come il conflitto in corso tra Russia e Ucraina e le tensioni diplomatiche tra Cina e Giappone.

Questi fattori di attualità hanno accresciuto l'attrattiva dell'oro come bene rifugio.

Punto chiave: Anomalia di trading: le interruzioni delle negoziazioni al Chicago Mercantile Exchange (CME) dovute a problemi di raffreddamento dei data center hanno influenzato le negoziazioni di future su oro, argento e altre materie prime.

Ciò ha ridotto la liquidità del mercato e aggravato le fluttuazioni disordinate dei prezzi.

1. Andamento attuale dei prezzi: i prezzi dell'oro hanno superato la soglia dei 4.180 dollari e oscillano intorno ai 4.215 dollari, mostrando un forte slancio rialzista.

2. Analisi della struttura delle onde: l'analisi tecnica mostra che i prezzi dell'oro hanno invertito la tendenza al rialzo dall'area di supporto dei 4.000 dollari e potrebbero trovarsi nella terza ondata di un'onda impulsiva a breve termine, che fa parte di un trend rialzista a medio termine.

Livelli di supporto e resistenza chiave:

Supporto forte: i 4.000 dollari sono un importante livello psicologico, che coincide con la media mobile a 20 giorni e il livello di ritracciamento di Fibonacci del 61,8%.

Obiettivo a breve termine: l'analisi tecnica indica che 4235 $ è il prossimo importante livello di resistenza, che in precedenza impediva ai prezzi dell'oro di salire.

Strategia di trading del lunedì:

Strategia 1: Acquista con una piccola posizione.

Segnale di ingresso: i prezzi oscillano sopra i 4210 $, con i minimi intraday in continua crescita.

Punto di ingresso: valuta l'apertura di una piccola posizione nell'intervallo 4210-4215 $.

Ordine Stop-Loss: rigorosamente impostato al di sotto dei 4180 $ (ad esempio, 4175 $). Questo è un livello di supporto chiave dopo il recente breakout; un pullback indicherebbe un breakout fallito.

Prezzo obiettivo: primo prezzo obiettivo 4235 $ (precedente livello di resistenza tecnica elevato), secondo prezzo obiettivo 4250-4260 $.

Strategia due: Acquista in caso di pullback al livello di supporto

Segnale di ingresso: se i prezzi dell'oro si ritirano dopo l'apertura e trovano supporto nell'intervallo $4190-$4200, mostrando segni di stabilizzazione (ad esempio, un pattern engulfing rialzista sul grafico a 15 minuti e l'indicatore RSI che si riprende dal territorio di ipervenduto).

Punto di ingresso: intervallo $4195-$4205.

Stop-loss: inferiore a $4180.

Prezzo obiettivo: $4215-$4225.

XAUUSD – Prevalgono i tori!Il prezzo dell'oro si sta muovendo nel canale ascendente H1, ma dopo aver toccato il limite superiore, il mercato ha visto la forza di vendita adattarsi ad un'importante zona di supporto.

Zona di supporto dell'oro 4.130 – 4.145: confluenza tra il vecchio minimo + EMA + bordo inferiore del canale ascendente. Questa è un'area in cui potrebbero apparire nuove pressioni d'acquisto (retest - rimbalzo).

🔹 Scenario principale

Il prezzo potrebbe: Continuare ad adeguarsi alla zona gialla

In quest'area si sta formando un fondo più alto

Alzati seguendo il trend principale → target nella parte superiore del canale superiore

Il trend rialzista è ancora mantenuto. Solo allo sfondamento della zona gialla la struttura verrà riconsiderata.

ORO IN RIBASSO PER AUMENTARE ULTERIORMENTE?Nuovo giorno macro

• I rendimenti obbligazionari sono diminuiti nelle ultime 2 sedute → il flusso di cassa è orientato verso gli asset rifugio.

• Il mercato punta su un rallentamento della crescita, aumentando la domanda di oro a breve termine.

Analisi del grafico

• Il prezzo ha raggiunto un minimo più alto + ha rotto la zona di resistenza, attualmente ritestando la zona di domanda esatta di 4.130.

Il VRVP mostra un volume forte al di sotto, supportando la struttura per continuare a crescere.

Lo scenario più probabile oggi:

👉 Ribasso verso il box di supporto → aumento secondo la freccia sul grafico.

Finché il prezzo rimane sopra 4.130, il trend rialzista durante la giornata è ancora prioritario.

XAUUSD sta ritestando la bella zona di domanda: pensi che l'oro continuerà a salire fino a 4.200 oggi? 📈

XAUUSD: Alta probabilità di inversione, non perdereIl prezzo dell'oro è aumentato costantemente, spinto da una forte domanda che ha fatto salire il mercato. Tuttavia, ora il prezzo si trova di fronte a una zona di resistenza significativa, dove i venditori sono già intervenuti con determinazione in passato. Questa zona è cruciale: se i compratori dovessero perdere slancio qui e i venditori riuscissero a difendere con successo il livello di resistenza, potrebbe scatenarsi un movimento ribassista che avvierà una fase di correzione.

Se il rifiuto venisse confermato, sarebbe un chiaro segnale che i venditori prenderanno il controllo e spingeranno il prezzo verso il basso. Mi aspetto che il prezzo possa scendere fino a circa 4.130.

GOLD | Chiusura mese.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Oggi 20 Novembre finisce la settimana ma soprattutto il mese, quindi abbiamo chiusura candlestick Weekly e monthly, facciamo molta attenzione alla liquidità di apertura mensile di Domenica notte (Lunedì).

Oggi ho voluto portare il grafico a linea, e non con candele giapponesi, in H4, perché volevo soffermarmi su un dettaglio, dove ci troviamo ora con il prezzo combacia con il vecchio massimo e minimo relativi, lo notiamo bene dalla linea arancione che ho tracciato, combaciante con il prezzo attuale, appunto, dei 4220$ per oncia.

Dato il rifiuto che c'è stato potrei aspettarmi un ritracciamento a ribasso prima di riprende a rialzo, direzione iniziale il target dei 4127$ per oncia, segnata con la linea verde, poi andiamo verso la parte bassa del canale rialzista grande.

Spero ossa tornarvi utile, ci aggiorniamo domani, buona serata.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

Analisi tecnica e strategia di trading dell'oroAnalisi tecnica e strategia di trading dell'oro

🎯 Logica di base

L'oro sta attualmente mantenendo un trend rialzista sul grafico giornaliero. La strategia consiste nel seguire questo trend principale e aprire posizioni lunghe basate sulle aree di supporto tecnico chiave. Dopo aver raggiunto un nuovo massimo, il prezzo sta subendo un normale pullback e sta attualmente testando il range 4160-4165. Quest'area rappresenta una precedente piattaforma di breakout e un livello di supporto/resistenza a breve termine, formando un supporto iniziale.

Se il prezzo dovesse ritracciare ulteriormente, l'area 4140-4150 diventerà la linea di difesa principale per i rialzisti. Questo range è supportato da molteplici indicatori tecnici, tra cui:

✨ Livello di ritracciamento di Fibonacci del 50%

📊 Medie mobili giornaliere

🌐 Linea mediana delle Bande di Bollinger

Quando il prezzo ritraccia verso questo livello e mostra segni di raggiungimento del minimo, è considerata un'opportunità ideale per aggiungere posizioni!

💡 Piano di Trading

🎪 Area di Ingresso:

Posizione long iniziale con una piccola dimensione della posizione sul primo pullback a 4160-4165.

Aggiungere alla posizione long in caso di pullback nel range 4140-4150.

🛡️ Gestione del Rischio:

Lo stop-loss è impostato uniformemente a 4136, situato al limite inferiore della zona di supporto principale, controllando efficacemente il rischio.

🎯 Area Target:

Il target iniziale è il precedente livello di resistenza elevata di 4200-4205.

Mantenere la posizione dopo un breakout valido, con ulteriore potenziale di rialzo.

⚖️ Valutazione Complessiva

Questa strategia è un piano di trading trend-following. In un trend rialzista sul grafico giornaliero, le posizioni vengono posizionate in lotti a livelli di supporto forti, con chiari limiti di rischio e un ragionevole rapporto rischio-rendimento. L'efficacia della struttura rialzista a breve termine sarà determinata dalla tenuta della zona di supporto chiave.

L’oro rompe il triangolo al rialzoIl prezzo dell’oro rompe il triangolo al rialzo con alta volatilità 📈⚡.

Questo forte breakout indica che potrebbe puntare a fare uno SWEEP dello SWING HIGH segnato da una linea orizzontale, prima magari di ritracciare verso il basso per recuperare la liquidità inferiore 🔁💧.

I prezzi dell'oro hanno esteso i loro guadagni mensili, con il mI prezzi dell'oro hanno esteso i loro guadagni mensili, con il mercato concentrato sulle aspettative di un taglio dei tassi da parte della Fed.

Riepilogo di mercato: i prezzi spot dell'oro sono ulteriormente aumentati venerdì (28 novembre), pronti per il quarto rialzo mensile consecutivo. Al momento della stesura di questo articolo, l'oro era in rialzo dello 0,3% a 4.170,34 dollari l'oncia, un nuovo massimo dal 14 novembre, con un guadagno settimanale previsto del 3% e un aumento mensile cumulativo del 3,9%. L'indice del dollaro USA si è indebolito questa settimana e si prevede che registrerà la sua peggiore performance settimanale dalla fine di luglio, sostenendo ulteriormente l'oro denominato in dollari.

Fattori di mercato: Rafforzamento delle aspettative di taglio dei tassi

L'ottimismo degli investitori riguardo a un taglio dei tassi a dicembre da parte della Federal Reserve ha continuato a crescere, diventando il principale motore dell'aumento dei prezzi dell'oro. Secondo lo strumento FedWatch del CME, gli operatori attualmente stimano una probabilità dell'85% di un taglio dei tassi a dicembre, molto più alta del 50% di una settimana fa. I recenti commenti accomodanti di diversi funzionari della Fed, tra cui la presidente della Fed di San Francisco Mary Daly e il governatore Christopher Waller, hanno ulteriormente rafforzato le aspettative del mercato per un allentamento delle politiche monetarie.

L'impatto del dollaro USA e della liquidità

Un dollaro USA più debole rende l'oro più attraente per i detentori di altre valute. Inoltre, una breve interruzione del sistema di trading del CME Group, che ha sospeso le negoziazioni dei futures, ha esacerbato la volatilità del mercato e amplificato i movimenti dei prezzi a causa della debole liquidità.

Supporto strutturale

La continua domanda di oro da parte delle banche centrali globali, i rischi geopolitici e le preoccupazioni sulla stabilità a lungo termine del dollaro USA forniscono collettivamente un supporto a lungo termine per l'oro. Diverse istituzioni prevedono che i prezzi dell'oro, dopo la recente correzione, riprenderanno probabilmente il loro trend rialzista e raggiungeranno un nuovo massimo storico il prossimo anno.

Analisi tecnica e strategia di trading

Prospettive tecniche

I prezzi dell'oro hanno continuato il loro trend rialzista questa settimana, sfondando il range tra $ 4.110 e $ 4.130 e avvicinandosi gradualmente al livello psicologico chiave di $ 4.200. Sebbene ci sia ancora spazio per guadagni a breve termine, l'area sopra i 4.200 dollari è considerata una zona di rischio per i rialzisti e si dovrebbe prevedere un pullback. Con l'avvicinarsi della chiusura mensile, è possibile una significativa volatilità del mercato e si consiglia cautela riguardo a potenziali movimenti a zig-zag.

Livelli chiave

Resistenza: 4.173-4.175 dollari, 4.200 dollari

Supporto: 4.150-4.155 dollari, 4.110-4.100 dollari

Raccomandazioni di trading

Strategia short: vendere a lotti nell'intervallo 4.180-4.185 dollari, con uno stop loss a 8 dollari e un target tra 4.165 e 4.150 dollari.

Strategia long: acquistare leggermente nell'intervallo 4.150-4.155 dollari, con uno stop loss a 8 dollari e un target tra 4.170 e 4.185 dollari.

Nota: il mercato statunitense chiude anticipatamente per il Giorno del Ringraziamento e si prevede che il mercato si muoverà in un range ristretto. Gli investitori dovrebbero controllare rigorosamente le dimensioni delle loro posizioni, attenersi scrupolosamente agli ordini stop-loss ed evitare di inseguire massimi e minimi.