ES1! S&P500 in grande spolvero, ma sempre grande attenzioneBuon mercoledi 23 Aprile e bentornati sul canale con questo aggiornamento tecnico sull'indice S&P500.

L'indice sembra essere in grande spolvero; non sappiamo se ci troviamo davanti a una ripresa a V o meno, ma indubbiamente è un asset meritevole di attenzione.

Vediamo insieme il perché.

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

Indici di mercato

WisdomTree - Tactical Daily Update - 23.04.2025Trump ammorbidisce i toni sui dazi e Wall Street riparte. Watch-out!

Il Presidente Usa ammette: i dazi alla Cina troppo alti, saranno tagliati.

FMI denuncia: dazi e ritorsioni pesano sulla crescita globale.

L’oro si prende una pausa, ma solo dopo il record di 3.500 US$/oncia.

Mercati in fermento tra dazi, dichiarazioni politiche e segnali di ripresa della fiducia. Le Borse europee hanno chiuso la giornata di ieri, 22 aprile, in leggero recupero, spinte anche dal buon andamento di Wall Street: Francoforte +0,48%, Parigi +0,66% e Londra +0,55%: Milano è scesa -0,1%, ma ha “staccato” -0,85% di dividendi.

Wall Street ha chiuso in forte rialzo: S&P500 +2,5%, Dow Jones e Nasdaq +2,7%. Bene anche l’indice dei Magnifici Sette, +3,0%.

Un andamento positivo che si inserisce in un contesto economico globale turbolento, segnato da tensioni commerciali e da previsioni di crescita riviste al ribasso, ben riflesse anche dal Fondo Monetario Internazionale che nel suo World Economic Outlook di aprile, lancia l’allarme, segnalando che la crescita mondiale rallenta.

Il GDP (PIL) globale subirà un calo di -0,5% nel 2025, fermandosi al +2,8%, e di -0,3% nel 2026, scendendo a +3,0%. A pesare sono la guerra dei dazi, l’incertezza sulle politiche commerciali e la ridotta capacità delle economie di reagire a nuovi shock.

Anche per l’Italia il FMI rivede le stime 2025 al ribasso, con una crescita prevista dello 0,4% (dal precedente 0,7%) e di +0,8% per il 2026, un decimo sotto alle proiezioni di gennaio.

La presidente della BCE (banca centrale europea), Christine Lagarde, in un’intervista alla CNBC, rassicura: “Il nostro lavoro sull’inflazione è quasi completato” e ci stiamo avvicinando all’obiettivo, grazie al processo disinflazionistico ormai ben avviato.

Lagarde difende anche la stabilità del sistema bancario europeo, che oggi è “più forte, meglio capitalizzato e solido” e si dice anche “sicura che ci sia spazio per negoziare con gli Stati Uniti sui dazi”.

La BCE prevede un’inflazione media al 2,2% nel 2025, al 2% nel 2026 e nel 2027. Le stime per il 2025 e 2026 sono state riviste al rialzo di 0,1 punti. Il PIL dell’Eurozona è atteso crescere dello 0,9% nel 2025, dell’1,2% nel 2026 e dell’1,4% nel 2027.

Le attese di crescita per il 2025-2026 sono in lieve ribasso (-0,1 punti), mentre quelle per il 2027 sono in aumento (+0,1).

Nel frattempo Donald Trump, parlando dallo Studio Ovale, ha annunciato che i dazi verso la Cina “scenderanno in maniera sostanziale”, anche se “non a zero”. Il 145% attuale è “molto alto” e va rivisto. La Casa Bianca assicura che il negoziato con Pechino sta andando “molto bene”.

Trump ha poi smentito le voci su un possibile licenziamento del presidente della Federal Reserve Jerome Powell, nonostante in passato lo avesse definito “un perdente”.

Trump riconosce che i dazi stanno pesando sugli USA: “Questo è un periodo di transizione, ci vorrà un po’, ma il mercato azionario sta andando meglio...”.

Elon Musk ieri sera ha annunciato che da maggio ridurrà il suo impegno per l’amministrazione Trump per concentrarsi su Tesla, la cui azione è crollata -53% da dicembre. Gli investitori, durante la conference call, speravano in parole rassicuranti, e Musk ha in effetti provato a recuperare fiducia sul mercato.

Intanto, secondo fonti citate da Politico, la Casa Bianca sarebbe vicina a un’intesa generale con Giappone e India sui dazi. Tuttavia, serviranno ancora mesi per definire i dettagli. Intanto, una delegazione americana incontrerà rappresentanti di 34 Paesi questa settimana per discutere commercio e tariffe.

Questo slancio si riflette stamane, 23 aprile, sulle Borse asiatiche: Hang Seng +2,4%, Nikkei 225 +2%, Kospi +1,4% e Sensex +0,3%.

Il dollaro usa rimbalza (+1%) dopo aver toccato minimi di quattro anni (1,1573 contro euro). L’oro, che aveva raggiunto i 3.500 dollari/oncia, ora scende dell’1% dopo il -1,3% di martedì, complice l’allentamento dei toni di Trump su dazi e Fed. Gli investitori, forse, prendono profitto.

Bitcoin risale a 93.400 dollari, terzo rialzo consecutivo, toccando i massimi da due mesi (+3% rispetto al giorno precedente). Trump promette regole chiare per le criptovalute e il presidente della SEC, Paul Atkins, sarà incaricato di garantirle.

Il petrolio Brent è a 68,0 dollari/barile (+0,9%), spinto anche dalle sanzioni USA contro l’iraniano Seyed Asadoollah Emamjomeh.

Le scorte americane sono intanto scese di 4,6 milioni di barili secondo l’American Petroleum Institute.

Il gas naturale europeo, quotato al TTF di Amsterdam, perde -3,9% e si attesta a 34,2 euro/megawattora, sfiorando i minimi dell’ultimo anno, un calo favorito dal miglioramento del clima.

Nessun vertice UE-USA sabato prossimo a Roma, dove i leader saranno presenti solo per i funerali di Papa Francesco. Tuttavia, i contatti tecnici sui dazi con Washington proseguono.

Ursula von der Leyen ha auspicato un incontro con la controparte americana, ma solo dopo aver raggiunto un’intesa di massima. La premier italiana Giorgia Meloni potrebbe avere un ruolo chiave nell’organizzazione, secondo quanto riportato dal Financial Times.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Indice Ftse Mib (GTMIB). Il punto operativo Candle Model 23/4La traiettoria rialzista del quadro giornaliero di Ftse Mib approccia un'area di resistenza

Dollar Index in approdo sul supporto a breve. Reggerà?Sul grafico sotto riportato é evidenziato il livello di supporto chiave del Dollar Index.

L'indice del dollaro statunitense è al minimo degli ultimi tre anni, con supporto a 97 e 95 dollari. L'RSI indica anche che il dollaro sta entrando in livelli di ipervenduto. Ma questi livelli tecnici potrebbero non significare molto, considerando la presunta svalutazione intenzionale del dollaro. Questa tendenza sembra essere guidata più dalla strategia politica che dai fondamentali del mercato.

Nel frattempo, è probabile che la paura di investire in attività considerate rifugio si intensificherà finché la politica monetaria e le attuali mosse geopolitiche non genereranno un senso più chiaro di direzione e stabilità.

SPX500USD - trend ribassista dominanteSPX500 - Contesto macro e implicazioni tecniche:

Il VIX sopra 30 indica un livello di volatilità sistemica critica, con un incremento giornaliero del +14% che segnala un’esplosione improvvisa di panico tra gli operatori.

Il VIX3M a 31,83, inferiore al VIX attuale, suggerisce backwardation, ovvero rischio percepito maggiore nel breve rispetto al medio termine – segnale tipico di stress immediato e possibile evento esogeno in atto.

Il BPSPX a 33,40 con un crollo del –13,47% conferma che meno di un terzo dei titoli dello S&P500 mantiene una struttura tecnica rialzista, indicando rotture multiple di supporti e una fase di distribuzione avanzata.

Questi indicatori rafforzano la tesi di un trend ribassista dominante e aumentano la probabilità che l’indice estenda la correzione in corso.

Livelli Chiave per il Trading

Punto di Inversione: 5.177,3

Swing High (SH): 5.501,6

Swing Low (SL): 4.812,2

No Trade Zone: 5.100 – 5.177

📌 Livelli operativi suggeriti:

LONG:Entry sopra 5.177,3

TP1: 5.303

TP2: 5.400

TP3: 5.601

SL1: 5.100

Trailing Stop: –1,5% dal massimo relativo

SHORT:Entry sotto 5.100

TP1: 4.955

TP2: 4.812

TP3: 4.749

SL1: 5.177,3

Trailing Stop: –1,5% dal massimo relativo

6. Strategia Operativa

Scenario Ribassista (Probabilità: 65%)

La struttura tecnica, i volumi e i flussi di capitale confermano una prevalenza ribassista con possibilità di nuovi minimi. Il forte VIX (>33) indica rischio sistemico e aumenta la probabilità che la discesa continui. Lo scenario più probabile è una prosecuzione verso la fascia 4.812 – 4.749 con target finale su EMA200. La posizione short diventa strategica sotto 5.100.

Scenario Rialzista (Probabilità: 35%)

Possibile solo su recupero sopra 5.177 e conferma volumetrica. In questo caso, i target sono le resistenze tecniche a 5.303, poi 5.400 e massimo 5.601. Ma il rischio di false rotture è alto. Preferibile mantenere trailing stop stretti.

📉 Gestione del rischio:

Evitare operazioni nella No Trade Zone 5.100 – 5.177

Usare trailing stop dopo +1,5% di guadagno

VIX alto impone SL aggressivi (–1,5% max –2%)

Scenario macro instabile → prudenza operativa

FATEMI SAPERE SE QUESTA ANALISI VI INTERESSA E SEGUITEMI PER ESSERE SEMPRE AGGIORNATI

⚠ Attenzione: Questa analisi tecnica si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.

Nasdaq - Buoni PropositiDopo un energico recupero nella sessione del Martedì, questa mattina il Nasdaq si sveglia col turbo, aprendo in Gap up nei pressi dell'altro Gap lasciato aperto esattamente una settimana fa, a 18794.

Il prezzo si trova attualmente tra la MML di .... continuare la lettura? Scrivimi

CAPITALCOM:US100

Mercati + 2% grazie alle speranze di progressi commerciali.Le azioni rimbalzano di oltre il 2% grazie alle speranze di progressi commerciali.

Marco Bernasconi – 23 aprile 2025

Navigare i mercati volatili con strategie professionali

In un contesto di mercati caratterizzati da alta volatilità, molti investitori si interrogano su come gestire efficacemente i propri capitali. Una delle soluzioni adottate da chi preferisce affidarsi a professionisti è l'utilizzo di strumenti di gestione passiva, come il PAMM, che offrono trasparenza e sicurezza.

Questi strumenti permettono di delegare la gestione degli investimenti a esperti del settore, mantenendo al contempo un controllo chiaro sulle performance e sulle strategie adottate.

Per approfondire come queste soluzioni possono integrarsi nella propria strategia finanziaria, è possibile consultare risorse specializzate o rivolgersi a professionisti del settore.

Il mercato continua a mostrarsi volatile, come spesso accade dal "Giorno della Liberazione", ma almeno l'oscillazione di lunedì è stata nettamente superiore e ha recuperato tutto il crollo di lunedì e anche di più.

Il NASDAQ è balzato del 2,71% (quasi 430 punti) a 16.300,42

Il Dow Jones è salito del 2,66% (circa 1.016 punti) a 39.186,98

L'S&P 500 ha avanzato del 2,51% a 5.287,76

Quindi, i principali indici sono improvvisamente in rialzo per questa settimana – peccato che sia solo mercoledì.

Le azioni sono state sollevate dalle notizie secondo cui il Segretario al Tesoro Scott Bessent ha dichiarato in un discorso privato che ci sarebbe stata una de-escalation tra Stati Uniti e Cina, anche se potrebbe volerci del tempo.

Gli investitori sono alla disperata ricerca di qualsiasi tipo di buona notizia sul commercio, quindi questo è stato sufficiente a fornire un vento favorevole alla sessione. Inoltre, c'era un possibile slancio sugli accordi commerciali con Giappone e India, che gli investitori hanno apprezzato.

Chiaramente, il mondo, o almeno i mercati, hanno preso a cuore la situazione e si sono ripresi. Con l'arrivo di ulteriori buone notizie sui dazi, questo dovrebbe sostenere ulteriormente i prezzi.

Poiché il mercato spesso agisce in base alle aspettative, la prospettiva di accordi annunciati a breve e di un ritorno degli scambi con la Cina a una situazione più vicina alla normalità dovrebbe continuare a sostenere le azioni in previsione di questo.

Le azioni si aspettavano anche un rimbalzo dopo l'esagerata svendita di lunedì, sulla scia di quella che è diventata la normale tensione tra il presidente Trump e il presidente della Fed Powell. (In effetti, il presidente degli Stati Uniti ha dichiarato oggi di non avere alcuna intenzione di estromettere il capo).

Dopo la campanella, abbiamo ricevuto l'ultimo rapporto sugli utili di un gigante della tecnologia, anche se Tesla (TSLA) non ha impressionato come Netflix (NFLX) giovedì.

Risultato del primo trimestre inferiore del 38,6%

Ricavi di 19,3 miliardi di dollari, inferiori del 7,9% alle aspettative

Sospese le previsioni, ma confermati i piani per i nuovi modelli

Le azioni di TSLA sono aumentate del 4,6% lunedì e sono anche in rialzo di circa il 3,8% dopo la chiusura dell'orario di chiusura, al momento in cui scrivo.

Prima dei guadagni, il mercato delle opzioni prevedeva un movimento di circa il 9%. La minore volatilità è un segnale positivo per gli investitori di TSLA che hanno dovuto sopportare fluttuazioni estreme.

Nel complesso, la mancanza di una reazione del mercato è significativa. Tesla e il suo leader in difficoltà, Elon Musk, hanno dovuto affrontare il proverbiale "lavello della cucina".

Sebbene i numeri siano scarsi rispetto alla crescita a lungo termine di Tesla, mi aspettavo numeri peggiori.

I report sugli utili di domani includono:

Philip Morris (PM)

IBM (IBM)

AT&T (T)

Texas Instruments (TXN)

Boeing (BA)

...e decine di altri

Auguro a tutti buon trading.

Quando i mercati hanno paura, il trading saggio è il momento che acquista.

USD: CONTINUERA' A SCENDERE?Il dollaro statunitense ha toccato il livello più basso da marzo 2022 a causa delle crescenti preoccupazioni sull’indipendenza della Federal Reserve.

Le critiche pubbliche del presidente Donald Trump alla Fed e le dichiarazioni secondo cui starebbe valutando il licenziamento del presidente Jerome Powell hanno generato un’ondata di vendite.

Queste tensioni, già viste durante il primo mandato di Trump, questa volta potrebbero avere un impatto più duraturo, minando la credibilità della banca centrale e aumentando l’incertezza nei mercati.

In parallelo, l’oro è salito ai massimi storici, riflettendo la ricerca di asset rifugio da parte degli investitori.

Il dollaro potrebbe continuare a indebolirsi se la narrativa di una Fed politicizzata dovesse rafforzarsi.

La crescente sfiducia nella leadership economica degli Stati Uniti, combinata con la volatilità commerciale e la diversificazione da parte dei paesi asiatici, mette ulteriore pressione sulla valuta.

Il presidente della Fed di Chicago e funzionari europei hanno avvertito che interferenze politiche nella politica monetaria potrebbero danneggiare la stabilità economica e la fiducia internazionale nel dollaro.

In questo contesto, asset alternativi e valute come euro e franco svizzero stanno guadagnando terreno.

Buon trading a tutti

Entrerò short a questo livelloEntrata short a questo livello 5259

stop loss 25 punti

target almeno 12 punti

SP500 in attesa di un segnale forteSP500 continua a navigare in trading range all'interno della candela di rialzo da record di 2 settimane fa. Una situazione di equilibrio che esprime pure incertezza da parte degli operatori.

Tecnicamente la tenuta di 5100 potrebbe dare coraggio per mantenere le posizioni long e sfidare le prime resistenze a 5500 punti.

Il mio dubbio è come classificare il ribasso fino al minimo di Aprile 2025: prima fase di sell-off oppure un minimo da difendere per tutto il 2025?

In questo momento propendo per una correzione non ancora esaustiva e quindi potremmo tenere in mente eventuali nuovi sell-off con altri minimi per il 2025.

Chart di Capital.com

👉 Lasciaci un like se questo articolo ti è stato utile!

👉 RICHIEDI un parere su un Titolo o ETF lascia un commento!

Risk Disclaimer

Le informazioni fornite hanno solo scopo informativo e non devono essere considerate come consulenza finanziaria. Si prega di fare le proprie ricerche prima di prendere qualsiasi decisione di investimento.

Risk Disclaimer: this is not a financial advise;

moverisulta ancora molto probabile un movimento violento degli indici americani pertanto prestare la massima attenzione

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 22/4Torna attendista la condizione operativa intraday del Ftse Mib, con il long giornaliero quest'oggi soggetto a verifica di continuità.

Dollar Index su nuovi minimiIl Dollar Index ha toccato nuovi minimi sotto quota 98, con gli operatori istituzionali concentrati sulle pretese di Trump nel voler rimuovere Powell da presidente della FED. Inoltre, sembra che gli investitori stranieri stiano vendendo in modo aggressivo asset statunitensi a causa delle guerre commerciali, che vedono il Dollaro USA in condizioni di estrema debolezza.

Attualmente il Dollar Index sta cercando una stabilizzazione in area 98,50. Se questo tentativo avrà successo i prossimi target sono stimati tra 98,80 e 99.

DOW JONES, POSSIBILE SCENARIO RIALZISTA ⚡ Cosa sta succedendo.

Il Dow Jones (US30) mostra segnali di ripresa, sul time frame 4h, dopo il possibile doppio minimo in zona 36500. Successivamente un ulteriore minimo a 38400 potrebbe confermare il trend rialzista. Inoltre l’allentamento dei dazi per 90 giorni sta generando un sentiment positivo sull’indice Dow Jones.

Analisi Tecnica

1️⃣ Pattern di inversione "double bottom". Formazione di un doppio minimo in zona 36500.

2️⃣ Medie mobili. La media veloce a 20 periodi si trova ancora sopra la media lenta a 50 periodi. Un movimento rialzista del prezzo eviterebbe l’incrocio ribassista e confermerebbe la validità del trend rialzista.

3️⃣RSI (Relative Strength Index). RSI molto vicino alla zona dei 30 (ipervenduto). Tale livello ha più volte determinato un rimbalzo al rialzo del prezzo.

Analisi Fondamentale

I driver macroeconomici supportano lo scenario rialzista:

1️⃣ Allentamento tensioni tariffarie. La sospensione dei dazi annunciata il 9/04 ha generato effetti positivi sui settori industriali del DJIA.

2️⃣ Attesa crescita degli Earnings. Le stime indicano una crescita degli utili del 9% per lo S&P 500 nel 2025.

3️⃣ Quadro economico positivo degli Stati Uniti. Dati robusti sull’occupazione e una crescita sostenuta del PIL forniscono un’ulteriore conferma del possibile trend rialzista

Piano Operativo

📈 Ingresso long

zona 38.400 - 38.800

🎯 Obiettivi

Target 1: 41.000

Target 2: 43.000

⛔ Stop Loss

La chiusura di una candela sotto la zona 36500 (doppio minimo) invaliderebbe l’ipotesi rialzista.

Conclusione

La combinazione di fattori tecnici (double bottom, rsi in zona ipervenduto) e fondamentali (dazi in calo, utili in crescita) crea un setup rialzista da tenere, senza dubbio, in considerazione. Ricordate di fare le vostre analisi a conferma e di tradare responsabilmente gestendo in modo oculato il rischio.

NIENTE DA DIRE LA RIBASSISTA SU DXY VINCE ANCORA.Continueremo a scendere ancora perché il nostro TF ANNUALE continua ad attirare il prezzo nella sua imballance e quindi al suo completamento potremo pensare a qualche salita del dollaro.

Comunque rimango sul fatto che un rintracciamento lo dovrà fare prima o poi ed è li che si può sfruttare l'opportunità di un discesa aggressiva come si deve.

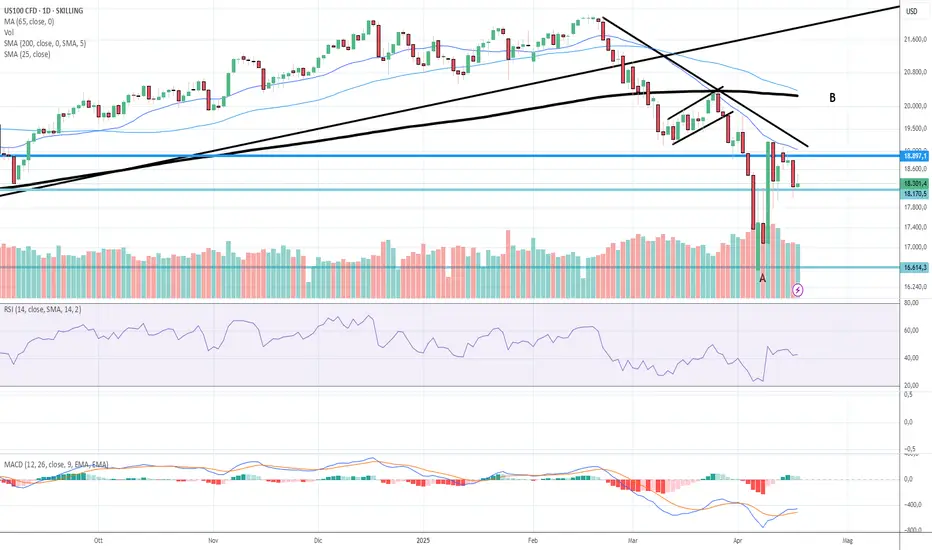

CFD Nasdaq 100 siamo in un A,B,C?Potremmo essere in una B correttiva che potrebbe riportare il CFD verso quota 20000 dove passa la mm a 200. Indicatori ed oscillatori moderatamente positivo.

WisdomTree - Tactical Daily Update - 18.04.2025Trump prevede accordi rapidi con Europa e Giappone.

Cina nuovamente colpita, questa volta su cantieristica e naviglio marittimo.

BCE ha tagliato -25 bps, come previsto: prudenti le parole della Lagarde.

Il petrolio prosegue il recupero, dopo il crollo della scorsa settimana.

Mercati in bilico tra dazi, banche centrali e tensioni globali: mercoledì 17 aprile le Borse europee hanno chiuso in calo, schiacciate dall'incertezza che aleggia sul commercio internazionale. La tensione è palpabile, alimentata dalle minacce di nuovi dazi da parte dell’amministrazione Trump e dalla percezione di un equilibrio economico globale sempre più fragile.

I listini principali europei hanno chiuso con segni negativi: Milano -0,22%, Francoforte -0,53%, Parigi -0,60%, Londra -0,04%, Amsterdam -0,16% e Madrid -0,17%.

In primo piano la riunione della Banca Centrale Europea, che ha tagliato nuovamente i tassi di interesse di 25 punti base. È il sestoo taglio consecutivo di un quarto di punto da giugno 2024 a oggi.

Una mossa attesa dai mercati, che non è bastata a tranquillizzarli. Al contrario, ha alimentato nuove speculazioni sullo stato di salute dell’economia europea.

Lo spread tra i Btp italiani decennali e i Bund tedeschi ha registrato un lieve calo: partito da 118,5 punti base, è sceso a 117,7, con il rendimento del Btp al 3,64%.

Negli Stati Uniti, Wall Street ha chiuso contrastata: Dow Jones in rosso (-1,22%), appesantito dal crollo di UnitedHealth (-17%), Nasdaq -0,13% e S&P 500 +0,13%.

Altro fulcro della giornata è stato l’incontro alla Casa Bianca tra la premier italiana Giorgia Meloni ed il Presidente Usa Donald Trump. Un faccia a faccia molto atteso, incentrato sulle tensioni commerciali tra Stati Uniti e Unione Europea. “Sono sicuro che faremo un accordo commerciale equo con l’Ue”, ha dichiarato Trump, sottolineando poi che anche con la Cina si raggiungerà un’intesa “ottima”, pur ribadendo che “non abbiamo fretta”.

A gettare benzina sul fuoco è intervenuto il Presidente della Federal Reserve, Jerome Powell, che ha espresso preoccupazione per i rischi legati all’inflazione e al rallentamento della crescita economica, aggravati proprio dal ritorno dei dazi.

Secondo Powell, questo rende più complessa l’azione della politica monetaria americana. La risposta di Trump non si è fatta attendere: in un post sulla piattaforma Truth Social, ha accusato Powell di essere “troppo lento nel taglio dei tassi”.

Nel frattempo, il Fondo Monetario Internazionale prepara nuove stime di crescita che verranno diffuse la prossima settimana.

La direttrice del FMI, Kristalina Georgieva, ha anticipato che ci saranno “notevoli” revisioni al ribasso, pur escludendo un rischio imminente di recessione e lanciato un chiaro avvertimento: “I recenti movimenti dei titoli del Tesoro Usa devono essere considerati un segnale d’allarme e, se le condizioni finanziarie peggiorano, tutti ne risentiranno”.

Oggi, 18 aprile, le principali Borse occidentali – da Wall Street all’Europa – restano chiuse per la festività del Venerdì Santo. Ma l’incertezza resta protagonista anche in questa pausa: tra minacce di nuovi dazi, trattative diplomatiche e attacchi incrociati, i mercati chiudono assai nervosi una settimana complicata.

Stamane, 18 aprile, l’Asia mostra un quadro eterogeneo. Tokyo ha chiuso in positivo, col Nikkei in rialzo +1,02% e il Topix +1,14%, grazie ai colloqui ad alto livello tra Giappone e Stati Uniti. Seul ha guadagnato +0,5%, mentre Shanghai ha perso -0,11% e Shenzhen ha segnato +0,18%. Hong Kong è rimasta chiusa per festività.

Sullo sfondo ci sono anche le nuove misure adottate dall’Amministrazione Trump per colpire l’industria navale cinese. L’Ufficio del Rappresentante per il Commercio degli Stati Uniti (USTR) ha confermato ieri una serie di dazi specifici:

- Tasse portuali: entro 180 giorni, le navi battenti bandiera cinese pagheranno una tassa iniziale di 50 dollari/tonnellata netta, destinata a salire a 80 nei prossimi tre anni.

- Tasse su navi costruite in Cina: previste imposte di 18 dollari/tonnellata netta o 120 per container, sempre con aumenti progressivi nei tre anni successivi.

- Tasse su navi da trasporto auto costruite all’estero: 150 dollari per ogni veicolo trasportato, in vigore tra sei mesi.

Tra le esenzioni, nessuna tassa per le navi portarinfuse che arrivano vuote per caricare merci americane. Inoltre chi ordina navi costruite negli States godrà di esenzione fiscale per tre anni. Sono esclusi anche i proprietari di navi che operano nei Grandi Laghi, nei Caraibi e nei territori statunitensi.

Immediata la reazione di Pechino: “Le nuove tariffe sulle navi sono dannose per tutti”, ha dichiarato il ministero degli Esteri cinese, annunciando misure di ritorsione. “Gli Stati Uniti devono rispettare le norme internazionali e porre fine a queste pratiche scorrette”.

Nel frattempo, il petrolio rimbalza. Il Brent, greggio di riferimento europeo, ha guadagnato il 3% in mattinata, portandosi oltre 67,8 dollari/barile.

A sorpresa, una nota di cooperazione arriva dai BRICS: i ministri dell’agricoltura di Brasile, Russia, India, Cina e Sudafrica, riuniti in Brasile (detentore della presidenza di turno), hanno firmato una dichiarazione congiunta che li impegna a rafforzare un sistema commerciale multilaterale, basato su regole, equità e inclusività.

Hanno anche promesso di eliminare barriere commerciali “incompatibili” con gli standard internazionali e rafforzare la cooperazione interna per garantire sicurezza alimentare e stabilità dei prezzi.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 17.04.2025Ieri sono tornate le vendite sulla “tech” Usa: pesa incertezza sui dazi.

Cina pronta a discutere con gli Usa se Trump rinuncia ai toni aggressivi.

Oggi la BCE dovrebbe tagliare di -25 bps: attesa per parole di Lagarde.

Oro ancora sù, col Dollaro Usa debole che conferma minimi 2025.

Il 16 aprile si è chiuso con un recupero per le principali Borse europee, che riescono a terminare la giornata con variazioni contenute, mentre gli occhi degli investitori sono puntati sull’attesa riunione del consiglio direttivo della Banca Centrale Europea di oggi, 17 aprile. L’EuroStoxx50 ha archiviato la giornata in lieve calo, -0,1%, Milano con un brillante +0,62%. Rialzi più moderati per Francoforte (+0,3%) e Madrid (+0,5%), Parigi “piatta”, -0,1%.

Il mercato si aspetta un nuovo taglio dei tassi da parte dell’ECB, per sostenere un’economia poco tonica, anche a causa dell’escalation della guerra commerciale voluta da Trump.

In questo clima teso, un barlume di ottimismo arriva dalla Cina: un portavoce del ministero degli Esteri, tramite le colonne del China Daily, ha aperto alla possibilità di negoziati, ma solo se Washington metterà fine a “pressioni estreme, minacce e ricatti”, optando per un dialogo “basato su uguaglianza, rispetto e mutuo vantaggio”.

Dall’altra parte dell’oceano, quella di ieri è stata una giornata nera per Wall Street, travolta dalle vendite sulla tecnologici: Dow Jones -1,73%, Nasdaq ha -3,04% e S&P500 -2,24%. La causa? Le nuove restrizioni imposte dall’amministrazione Trump sull’export di chip verso la Cina. A pagarne il prezzo più caro sono state Nvidia e Asml, crollate entrambe -10%.

Il settore tech Usa è dunque tornato sotto pressione e i “Magnifici Sette” hanno lasciato sul campo un secco -4%. Tra questi, spiccano Nvidia (-7%) e Tesla (-5%).

Non a caso, il VIX , l’indice della volatilità, anche detto "della paura" – è salito da 30 a 32,6 punti (+9%), pur restando lontano dal picco di 60 punti raggiunto il 4 aprile, in piena bufera.

Nel confronto con gli USA, l’Europa sembra reggere meglio. Gli analisti ritengono che i Big Seven americani continueranno a sottoperformare, mentre Piazza Affari, forte della recente promozione del rating “sovrano” da parte di S&P, frutto della maggiore stabilità politica, potrebbe diventare una destinazione interessante per i portafogli internazionali.

Sul mercato obbligazionario, i rendimenti dei titoli governativi dell’Eurozona sono calati in vista della riunione BCE. Lo spread BTP-Bund ha chiuso a 119 punti base, con il rendimento del BTP benchmark a 3,69% (-4 punti base da 3,73% della vigilia).

Le attese per la BCE sono elevate: si prevede un taglio di 25 bps, che porterebbe il tasso di deposito a 2,25%. Christine Lagarde sarà osservata con attenzione, soprattutto per quanto dirà riguardo la politica monetaria e il recente rafforzamento dell’euro.

Nel frattempo, Jerome Powell, presidente della Federal Reserve, ha dichiarato che la banca centrale americana è in attesa di maggiori chiarimenti prima di muoversi sui tassi.

Sul fronte delle materie prime, è il petrolio fa segnare un accenno di recupero: il WTI (riferimento in USA) è salito a 62,44 dollari/barile (+1,8%), spinto dalle nuove sanzioni USA all’export iraniano. Anche il gas naturale europeo è risalito: +3,3%, a 35,5 euro/MWh sul TTF Amsterdam.

Ma il vero protagonista è l’oro, in rally spettacolare: +2,8% ieri, con nuuovo record storico a 3.319 dollari/oncia. Da inizio anno, la performance è +27%, e se anche solo il livello odierno fosse confermato, il 2025 sarebbe l’anno migliore dal 2010.

Sul fronte valutario, il dollaro mostra ancora segni di debolezza. L’euro si rafforza a 1,136 (+0,7%), mentre lo yen quota 142,75 vs dollaro (-0,35%). Il rapporto euro/yen è 162,1 (+0,4%).

Oggi, 17 aprile, Trump ha annunciato “grandi progressi” nei colloqui col Giappone sui dazi. La notizia ha riportato una ventata di ottimismo: i future su Wall Street rimbalzano, +0,7%, mentre le borse europee restano “flat” alle 11:00 CET.

In Asia, segni positivi: Nikkei +0,8%, Hang Seng +1,3% e Hang Seng Tech +2,4%, con Tencent e Alibaba entrambe in crescita del +3%. Il Csi300 cinese è invece leggermente in calo, -0,1%.

Anche Pechino, secondo Bloomberg, avrebbe fatto sapere che è pronta a sedersi al tavolo delle trattative con gli Stati Uniti, ma solo dopo la fine delle dichiarazioni denigratorie da parte americana.

L’indice Bloomberg Commodity si è portato a 102,80 dollari, ai massimi da inizio aprile, grazie soprattutto all’oro e al recupero del petrolio. Il gas naturale europeo resta lontano dai livelli critici di gennaio (60 euro/MWh), attestandosi intorno ai 35,3 euro. L’UE, intanto, sembra aver accantonato l’ipotesi di blocco alle importazioni di GNL russo, frenata dalle resistenze di alcuni governi e dall’incertezza su fonti alternative.

Il Treasury decennale statunitense resta stabile intorno al 4,30% dopo una settimana difficile causata dal timore che grandi detentori come Cina e Giappone possano vendere i titoli USA in chiave ritorsiva. In Italia, il BTP decennale rende il 3,69% con uno spread a 118 punti base.

E grande successo per il nuovo BTP a 7 anni, scadenza 15 luglio 2032 e cedola 3,25%: la domanda avrebbe superato 50 miliardi contro un’offerta di 8. Wow!

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

È il momento dei miner: perchè sono l'occasione del momentoNegli ultimi mesi, l’oro ha accelerato al rialzo, mentre i prezzi dell’energia – uno dei principali costi operativi per l’industria mineraria – stanno rallentando. Questo mix ha acceso i riflettori su un settore spesso sottovalutato: i minatori d’oro.

Molti si chiedono come "giocare" questa fase del mercato. Ma diciamolo chiaramente: se stai ancora pensando di comprare lingotti, potresti essere in ritardo.

La vera leva sul metallo giallo oggi passa dai produttori. I minatori rappresentano un'esposizione più dinamica all'oro perché i loro margini operativi migliorano drasticamente a ogni dollaro di rialzo del prezzo.

Prendiamo ad esempio gli ETF più rappresentativi del settore:

-GDX (per i grandi produttori)

-GDXJ (per i minatori junior, più volatili ma con maggiore potenziale di crescita)

Queste aziende non solo vendono oro, ma trasformano ogni fase di bull market in un'espansione dei profitti, dei flussi di cassa… e dei multipli.

Con i costi energetici in calo, i margini lordi sono destinati ad allargarsi. E quando il mercato fiuta questo meccanismo, i multipli forward (come P/E e EV/EBITDA) iniziano ad espandersi, spingendo i prezzi delle azioni ben oltre l’andamento del metallo stesso.

In parole povere: i minatori moltiplicano i guadagni dell’oro.

Certo, sono più volatili. Ma chi cerca rendimento (e non solo protezione) dovrebbe guardare in questa direzione. Perché mentre l’oro brilla, i cercatori iniziano a correre.

In foto HUI con un probabile parabolic advance sul mensile destinato a rompere la supply in zona 400 e che potrebbe portare ad un retest dei massimi assoluti per una mossa all'incirca del 60%.

DISCLAIMER:Le analisi e le informazioni contenute in queste idee hanno esclusiva finalità educativa. Il loro contenuto non costituisce alcuna forma di consulenza o "raccomandazione di investimento" o "incentivo all’investimento", né in forma esplicita né implicita.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 17/4Resta attiva la segnaletica operativa di breve sul Ftse Mib, ma con presidi protettivi ravvicinati, in questa fase.

Nasdaq - IndecisioneNella sessione di ieri abbiamo assistito ad un Gap lasciato aperto, ad un affondo volto a ritestare la MML di breve periodo ed un parziale recupero rialzista.

Il prezzo attualmente si trova al di sotto di tutte le nostre MML, e la view sembrerebbe ancora ribassista a primo acchito, vediamo se entro fine giornata confermerà la debolezza andando su nuovi minimi, o se cercherà di chiudere il Gap oggi e tenterà di ritestare la MML di medio periodo a 19250 entro domani sera.

La zona d'ombra inizierà ad abbassarsi tra oggi e domani di qualche punto, favorendo in futuro un migliore livello di entrata Long.

CAPITALCOM:US100

ES1! S&P500 Diverse conferme per ripresa bullishBuon giovedi 17 Aprile e bentornati sul canale con un nuovo aggiornamento tecnico sull'indice S&P500 che mostra diversi segnali interessanti e a mio parere tecnicamente rilevanti che potrebbero far pensare al fatto che l'indice abbia ancora un buon 6-8% di rialzo nelle sue corde. Non sappiamo se l'indice possa già aver trovato il suo bottom definitivo.. nessuno lo sa, ma sembra che per il momento il sentiment rialzista possa avere la meglio su quello ribassista.

Tutto questo, ovviamente, al netto di eventuali prese di profitto intraday temporanee.

Buona giornata e grazie per l'attenzione

Il NASDAQ oltre -3% e NVIDIA innesca il crollo tecnologico. Il NASDAQ crolla di oltre il 3% mentre NVIDIA innesca il crollo tecnologico.

Marco Bernasconi – 17 aprile 2025

Negli ultimi tre giorni, abbiamo assistito a una pausa rinfrescante dall'intensa volatilità che ha caratterizzato i mercati recentemente. Tuttavia, la crisi tariffaria è riemersa ieri, coinvolgendo forse l'azienda tecnologica più influente del momento.

NVIDIA (NVDA), leader nell'intelligenza artificiale e superstar del mercato, ha annunciato che le nuove restrizioni sulle esportazioni di chip verso la Cina comporteranno oneri per 5,5 miliardi di dollari. Le azioni sono crollate del 6,9%, innescando una forte svendita tecnologica che ha colpito tutti i titoli dei "Magnifici 7" e la maggior parte dei titoli del settore dei semiconduttori.

Sebbene 5,5 miliardi di dollari non siano decisivi per il successo o il fallimento di un'azienda come NVIDIA, non rappresentano certo un vento favorevole. Questa notizia aggiunge ulteriore incertezza non solo al mercato in generale, ma anche al titolo stesso. L'indecisione dell'Amministrazione non sta certo aiutando. Al mercato non piace questo tipo di nebbia.

Il NASDAQ ha perso ieri il 3,07% (circa 516 punti) chiudendo a 16.307,16

L'S&P 500 è sceso del 2,24% a 5.275,70

Il Dow Jones ha perso l'1,73% (quasi 700 punti) chiudendo a 39.669,39

Il Russell 2000 ha perso "solo" l'1,03% chiudendo a 1.863,48

I principali indici sono riusciti a rimbalzare dai minimi di sessione, ma i bruschi ribassi hanno comunque interrotto un periodo di relativa calma durato tre giorni dopo il "Giorno della Liberazione". Con guadagni in due di quelle sessioni e solo un modesto calo ieri, gli investitori avevano iniziato a sperare che il mercato si stesse stabilizzando. Questo ottimismo sembra essere stato prematuro .

Il pessimo umore del mercato non è stato certo aiutato dal cauto presidente della Fed, Jerome Powell, che ha ribadito ieri che non c'è fretta di tagliare i tassi e che i dazi stanno creando un contesto difficile, con un'inflazione più elevata e una crescita più lenta.

La combinazione delle dichiarazioni di Powell e delle notizie su NVIDIA ha messo in ombra sviluppi altrimenti incoraggianti:

Le vendite al dettaglio in aumento dell'1,4% a marzo, il miglior risultato in oltre due anni

Diverse società hanno riportato risultati positivi a sorpresa:

ASML Holding (ASML)

Abbott Labs (ABT)

US Bancorp (USB)

Non ci sono state grandi sorprese nei risultati delle grandi banche, con tutti i principali operatori che hanno superato le stime e fornito una visione cauta del contesto macroeconomico. L'incertezza sul quadro generale è un fattore negativo per le prospettive degli utili, poiché si prevede che la mancanza di visibilità inciderà sulle aspettative, anche in assenza di indicazioni esplicite da parte del management.

Il principale report sugli utili di questa settimana arriverà domani dopo la chiusura di Netflix (NFLX), pioniere dello streaming. Anche se non sapremo esattamente come reagirà il mercato fino alla prossima settimana a causa della festività del Venerdì Santo.

Netflix ha superato la stima di consenso negli ultimi quattro trimestri consecutivi

Si prevede un utile trimestrale di 5,74 $ per azione (+8% rispetto all’anno precedente)

Si prevede un aumento dei ricavi del 12,5% a 10,5 miliardi di dollari

Mentre la maggior parte dei titoli dei "Magnifici 7" ha subito cali significativi nel contesto della volatilità di Wall Street all'inizio del 2025, Netflix si distingue per la sua resilienza 🛡️ in vista del suo prossimo report sugli utili del primo trimestre, previsto per il 17 aprile.

Questa solidità è dovuta a diversi fattori:

Isolamento dai dazi

Tasso di crescita più elevato

Valutazione storicamente bassa

Forza relativa dei prezzi

Costante track record di sorprese sugli utili

Auguro a tutti buon trading