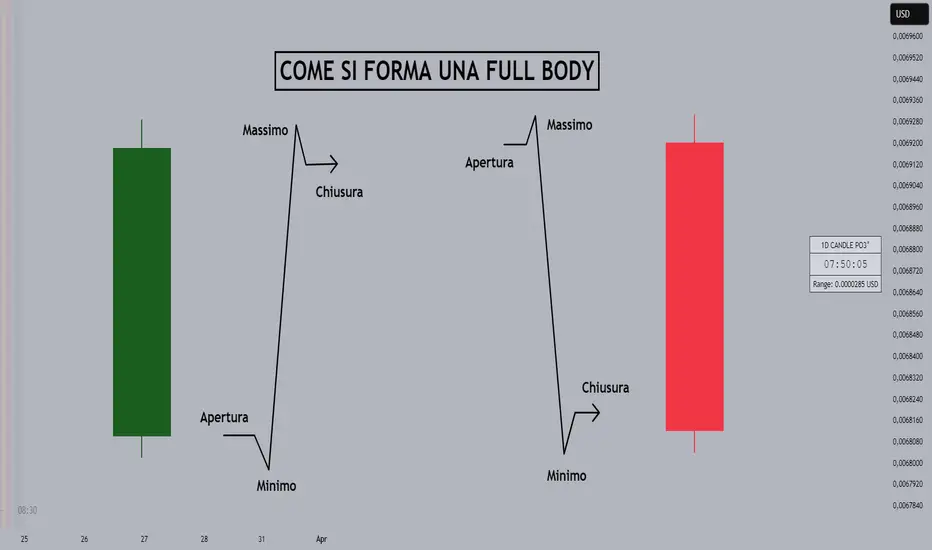

Come si forma un "FULL BODY" e come tradarlaUna delle più tipiche e presenti candele che possiamo trovare a mercato è la così della "full body", ovvero una candela dal pieno corpo con poche o assenti ombre.

Questo tipo di candela rappresenta forza e direzionalità nel mercato, andiamo ad osservare la sua formazione tipica nel timeframe daily (nel caso di una candela rialzista, ma ovviamente nel caso di una candela ribassista la formazione è inversa), con particolare osservazione al tempo (fondamentale per determinare le entrate a mercato):

Una classica formazione di una fullbody daily tendenzialmente inizia con una sessione di Asia tendenzialmente lateralizzata.

All'apertura di Londra (considerata dal pre-market, ovvero dalle 8:00), ci possiamo aspettare uno sbilanciamento sotto i minimi della sessione asiatica, con una successiva inversione ed un'inizio di espansione:

Dopo la prima espansione di Londra, ci potremmo aspettare un primo momento di lateralizzazione tra le 11:00 e le 12:59 circa, seguito da una correzione di questo movimento, che tendenzialmente avverrà all'apertura della sessione di New York (nel forex viene considerato dalle 13:00 in avanti); in questa fase di mercato, potremo andare a cercare un ritorno in una zona da bilanciare (come un FVG a 15m in una zona di discount).

Zona come quelle presentate nell'immagine sovrastante saranno ottime opportunità per posizionamenti long.

Infatti dopo l'apertura di New York, il prezzo dopo aver ribilanciato la struttura precedente, continuerà la sua espansione verso nuovi massimi di giornata, completando la sua espansione verso le 16:00/17:00.

Tendenzialmente dalle 16/17 la candela daily si sarà formata quasi completamente, lasciando le successive ore con price action poco interessanti; infatti dopo questi orari potremo trovare piccoli reversal (per formare la top wick, ovvero l'ombra della candela) oppure una lateralizzazione.

EUREX, EUR/JPY ROLLING SPOT, DEC26, PHYSICAL, CURRENCY Futures

Nessun attività

Cosa dicono i trader

Lo Yen Continua a Macinare TerrenoBuonasera caro Trader,

L'ultimo rilascio del Cot Report ha riconfermato la mia visione rialzista sullo Yen.

www.tradingster.com

Come avrai visto dal link qui sopra, gli operatori Non-Commercial hanno aumentato le loro posizioni di circa 25k long e scaricato 11k short.

Questo li porta ad un totale posizioni netto di 171k long e 75k short.

Come è visivamente intuibile, la divergenza di posizioni long è molto chiara. Vogliono lo Yen a rialzo.

Questa tesi viene confermata ulteriormente dal dato CPI Core (dato che esclude i beni e servizi più volatili come cibo ed energia) della BoJ che era previsto con un 2% e, invece, ha superato le aspettative attestandosi ad un 2,2%.

Martedì ci aspettano il tasso di disoccupazione e lo speak del Governatore Ueda.

Sul fronte grafico, vediamo che sul timeframe 2 giorni il prezzo ha rotto la struttura e volge a ritestare una demand molto importante.

Abbiamo, inoltre, come supporto la VWAP e la EMA50.

Da questo punto mi aspetterei una ripartenza della valuta fino a colmare un punto di liquidità esterna, ovvero un FVG presente sul livello 0,00684 circa.

In base al Cot Report tengo monitorati i seguenti asset per delle posizioni short: USDJPY - CADJPY.

Mi raccomando tieni sempre a bada la tua emotivià e opera con coscienza.

Un saluto.

Lo Yen toccherà nuovi massimi?Negli ultimi mesi il panorama economico giapponese ha attirato l’attenzione di investitori e analisti di tutto il mondo. Da un lato, il recente documento “Outlook for Economic Activity and Prices” della Bank of Japan (BOJ) offre un quadro dettagliato delle prospettive macroeconomiche e delle dinamiche dei prezzi nel Paese. Dall’altro, il COT Report sul Japanese Yen fornisce preziose informazioni sulle posizioni dei trader nel mercato dei futures, contribuendo a delineare il sentiment di mercato. In questo articolo analizziamo entrambe le fonti per evidenziare le implicazioni sulle future decisioni di politica monetaria.

Le Previsioni della Bank of Japan

Contesto e Obiettivi del Documento

Il documento BOJ, datato 24 gennaio 2025, si propone di valutare l’andamento dell’economia giapponese e dell’inflazione, misurata attraverso l’indice dei prezzi al consumo (CPI) al netto dei prodotti freschi. L’obiettivo dichiarato è quello di mantenere la stabilità dei prezzi, con un target inflazionistico fissato al 2%, parametro fondamentale per orientare la politica monetaria.

Prospettive Economiche e Inflazionistiche

Secondo il rapporto, l’economia giapponese è destinata a crescere a un ritmo superiore al tasso di crescita potenziale, grazie a condizioni finanziarie particolarmente accomodanti e a un ciclo virtuoso che parte dal reddito e si traduce in una maggiore spesa. Nonostante il rallentamento nell’incremento della forza lavoro – già in fase di saturazione per quanto riguarda la partecipazione di donne e anziani – il mercato del lavoro si sta irrigidendo, spingendo verso un aumento progressivo dei salari.

Sul fronte inflazionistico, le previsioni indicano:

Un andamento attorno al 2,5% per il 2025;

Una moderazione a circa il 2,0% per il 2026.

Rischi e Incertezze

Il rapporto BOJ evidenzia numerosi rischi, sia sul fronte della crescita economica che su quello dei prezzi:

Rischi di crescita: Le incertezze globali, dovute a possibili shock nei mercati finanziari internazionali, nelle politiche monetarie estere e nelle dinamiche geopolitiche (con particolare attenzione alle situazioni in Ucraina e Medio Oriente), potrebbero rallentare la crescita.

Rischi inflazionistici: L’aumento dei costi, unitamente alla difficoltà per alcune imprese – in particolare le PMI – di trasferire tali aumenti ai prezzi finali, potrebbe comportare un’ulteriore pressione inflazionistica, spingendo la BOJ a inasprire ulteriormente la politica monetaria.

Alla luce di queste dinamiche, la Bank of Japan si prepara a un graduale rialzo dei tassi di interesse, mantenendo al contempo una certa flessibilità per fronteggiare eventuali shock esterni e preservare la stabilità finanziaria.

I Segnali dal COT Report sul Japanese Yen

www.tradingster.com

Cos’è il COT Report?

Facciamo un piccolo ripasso: il Commitments of Traders (COT) report è uno strumento fondamentale per comprendere le posizioni dei vari attori nei mercati dei futures. Nel caso del Japanese Yen, il report pubblicato in data 21/02/2025 offre uno scorcio sul sentiment di mercato relativo alle posizioni lunghe e corte, da parte degli operatori Non-Commercials, sui futures dello Yen presso il Chicago Mercantile Exchange.

Dettagli del ReportI dati aggiornati al 18 febbraio 2025 mostrano una significativa attività tra le diverse categorie di trader:

Le posizioni dei trader non-commercials e quelle dei trader commercials forniscono indicazioni preziose sulla direzione che il mercato si aspetta di intraprendere.

In questo caso, abbiamo i Non-Commercials che si attestano a caricare +3408 posizioni long e a scaricarne -2546 posizioni short, il che ci mostra la loro visione prettamente rialzista sui futures dello Yen. Nel momento della stesura di questo articolo, gli operatori istituzionali hanno rispettivamente un totale di 147566 posizioni long e un totale di 86997 posizioni short.

Implicazioni per la Politica Monetaria

L’analisi del COT report si integra con il quadro offerto dal documento BOJ. Se il sentiment del mercato dovesse orientarsi verso posizioni corte crescenti, questo rafforzerebbe l’ipotesi di ulteriori rialzi dei tassi da parte della Bank of Japan, in risposta a pressioni inflazionistiche sempre più marcate. Al contrario, un sentiment accomodante – evidenziato da posizioni lunghe significative – potrebbe indicare che il mercato attende una moderazione nell’inasprimento della politica monetaria, che è quello che ci aspettiamo noi con ulteriori rialzi dei tassi di interesse lungo il 2025.

Un Quadro Integrato per il Futuro della Politica Monetaria

L’integrazione delle analisi macroeconomiche e dei dati di mercato offre un quadro articolato delle possibili evoluzioni della politica monetaria in Giappone:

Crescita Economica e Inflazione: Con una crescita economica che supera il potenziale e un’inflazione in moderato aumento, la pressione per un rialzo graduale dei tassi sembra sempre più concreta.

Sentiment di Mercato: Il COT report sul Japanese Yen evidenzia come il sentiment degli investitori possa già anticipare future mosse della BOJ. La correlazione tra le posizioni di mercato e le aspettative sui tassi di interesse fornisce agli analisti uno strumento utile per monitorare la traiettoria futura.

Decisioni Future della BOJ: Se le dinamiche attuali si confermeranno, la Bank of Japan potrebbe procedere con ulteriori rialzi dei tassi, in modo da contenere un’eventuale spirale inflazionistica, pur mantenendo la flessibilità necessaria per gestire i rischi derivanti dalle incertezze globali e dalle fluttuazioni dei prezzi delle materie prime.

Questa prospettiva integrata non solo offre agli investitori una visione più completa delle dinamiche in gioco, ma evidenzia anche come la combinazione di analisi macroeconomiche e dati di mercato possa aiutare a prevedere le future mosse della politica monetaria in un contesto economico globale sempre più complesso.

Spero ti sia stata d'aiuto.

yenprende il livello sfora riasorbe e riparte long... buono. vediamo se ora continua da tenere o reload lunedi. su ritracciamento. possibile ripartenza trend da li. stop sotto il minimo.

JLong

yen arriva velocemente dove avevo detto.yen arriva dove avevo preannunciato sul livello verde. qui gioco la partita su un brekot e recupero del livello.

J

Yen 6715 entryPossibile entry su livello verde x lo yen entry su riassorbimento del livello stop sotto il minimo

yen ritraccia fino alle linee verdiritracciamento del trend in corso fino alle linee verdi 68725 68110 67138 dopo di questi long finito

indicatore settimanale per yennel grafico si vede come il segnale sia partito dalla base del minimo e ancora resta long superato il livello trimenstrale ci sarà un ulteriore brekout al rialzo

YEN IN CADUTA LIBERA: tra vortici economici e onde globaliLo yen giapponese affonda a ritmi record, trascinando con sé l'economia del paese e creando onde di incertezza a livello globale. La politica monetaria ultra-accomodante della Banca del Giappone, con tassi di interesse vicini allo zero, è la principale causa di questa svalutazione.

Un tentativo di frenare la caduta con un rialzo dei tassi allo 0,1% da parte del governatore Ueda appare insufficiente. Il messaggio è chiaro: ulteriori aumenti sono improbabili a meno di un significativo balzo dell'inflazione negli Stati Uniti.

Il governo giapponese interviene sul mercato valutario, ma l'efficacia di questa strategia è incerta. La debolezza dello yen persiste, alimentando dubbi sulla capacità del governo di contrastare le forze di mercato.

Le conseguenze di uno yen debole sono a doppio taglio: favorisce le esportazioni ma aumenta i costi delle importazioni, penalizzando i consumatori giapponesi.

Un dilemma economico attanaglia il Giappone: mantenere una politica monetaria accomodante per stimolare la crescita interna o contenere il deprezzamento dello yen? Un equilibrio difficile da mantenere, con i tassi di interesse bassi che deprimono il valore della valuta.

L'impatto globale non è da sottovalutare: un yen debole altera l'equilibrio tra esportazioni e importazioni tra le nazioni, influenzando le economie dei paesi che commerciano con il Giappone.

Per gli Stati Uniti, un dollaro forte può inizialmente sembrare vantaggioso, ma un yen eccessivamente debole può compromettere la competitività delle aziende americane sul mercato giapponese. Inoltre, le fluttuazioni del valore dello yen possono impattare sui rendimenti degli investitori internazionali che detengono asset denominati in yen.

L'efficacia degli interventi giapponesi sullo yen è ancora incerta. Gli operatori di mercato monitorano la situazione con attenzione, pronti ad adattare le loro strategie in base a nuovi interventi o a cambiamenti negli indicatori economici.

La gestione della valuta giapponese evidenzia le complesse dinamiche tra le politiche economiche nazionali e le forze di mercato globali. Una sfida che influenzerà le future strategie di gestione valutaria in un'economia mondiale sempre più interconnessa.

Il futuro dello yen rimane appeso a un filo, con conseguenze che si propagheranno ben oltre i confini del Giappone. Un vortice di sfide e incertezze che potrebbe trasformare il panorama economico globale.

DAILY OUTLOOK del 05.03.2024 – 🔴 DALLA CINA TONI DI SPERANZA- MARKET BACKGROUND

La sessione asiatica si è caratterizzata per i toni positivi dei leader politici cinesi, che a dispetto della grande crisi immobiliare e della fase di ostinata deflazione che sta vivendo il paese , proiettano le stime sul Pil al 5% dando speranza agli investitori sul futuro dell’economia cinese.

Salgono dunque le aspettative sugli interventi di politica fiscale e monetaria cinese per questo 2024, come salgono le aspettative di intervento della BOJ dopo i dati sull’inflazione di Tokyo di questa notte.

L’inflazione sale nella citta di Tokyo , un dato questo molte volte letto come precursore dell’inflazione dell’intero paese, pertanto il +2.6% YoY, rispetto al +1.8% precedente, e ancora il dato core che sale al +2.5% dal precedente +1.8% viene visto come un chiaro segnale di inflazione fuori dai range della BOJ che potrebbe iniziare a valutare l’idea di rialzi del costo del denaro.

Attesi per la giornata odierna ancora i dati sui Pmi service di UK e Canada e Stati Uniti, dati che se dovessero mostrare flessione della congiuntura economica potrebbero essere una sponda di supporto al taglio tassi per questo 2024.

- FX

Il comparto FX oggi apre con uno yen in grande spolvero grazie ai dati sopra citati relativi all’inflazione di Tokyo, pertanto i guadagni della valuta nipponica si attestano al +0.24% medio con particolare attenzione ad audjpy che segna già un -0.48% seguito da nzdjpy con un -0.46%.

Le majors restano più stabili grazie ad un dollaro poco mosso che si attesta ad un -0.02% medio, grazie soprattutto ad eurusd e gbpusd che sembrano attendere ora le dichiarazioni della BCE prima e della FED poi, mentre le oceaniche sono prese d’assalto dalle vendite, portando a sotto performare dello 0.32% per audusd e dello 0.26% per nzdusd.

- EQUITY

Ritracciano i listini mondiali, a quanto sembra la possibile apertura alla candidatura Trump genera non pochi timori sui mercati. I listini europei si portano tutti sotto la parità con il dax che perde lo 0.20% e a ruota tutte le altre piazze europee.

L’asia resta mista con la Cina che prende fiducia dalle parole dei leadr politici e guadagna un +1.45% mentre il nikkey perde un -0.10%.

In rosso anche il premarket USA che vede ora il Nasdaq al -0.60% ed SP a -030% , portandosi cosi al test dei primi supporti a 5123pnt , livello oltre il quale si potrebbero vivere allunghi ribassisti fino a 5066-5060pnt.

- COMMODITIES

Il mondo delle commodities vive l’euforia dei metalli, guidata dal gold, che in 5 giorni di contrattazione passa da 2040$ a 2130$ con un rialzo del 4.50% circa, senza prendere respiri. Le aree di resistenza di 2117 pnt sono state violate con forza e le estensioni rialziste ora sono ancora aperte, i supporti adesso si collocano a 2117$ 2107-02$, sebbene la mm21 periodi daily sia lontana a 2061$.

Storna ancora il wti che si allontana dalle aree degli 80$ e si riposiziona sui supporti di 78.60$ open della settimana, rimanendo saldo nel canale lateral rialzista che che guida le quotazioni dai minimi di dicembre 2023.

Buona giornata

SALVATORE BILOTTA

Giappone e BoJ 🇯🇵💴A fine del 2023, il PIL reale del Giappone è diminuito dello 0,7%, segnando la prima contrazione di PIL dal terzo trimestre del 2022, e questo pone in dubbio la possibilità di un rialzo dei tassi da parte della BOJ entro aprile, come previsto da molti analisti.

L’inflazione annuale è scesa al 2,6% a dicembre 2023, il livello più basso da luglio 2022, principalmente per il calo dei prezzi alimentari.

La produzione industriale è diminuita dello 0,65% a dicembre 2023, mentre il PMI manifatturiero è rimasto in contrazione e il PMI servizi è stato rivisto a rialzo a 53,1.

Il tasso di disoccupazione è sceso a livelli marginali del 2,4% e la Banca del Giappone ha mantenuto il tasso di interesse a breve termine al -0,1%.

L'impennata del mercato azionario Giapponese ha fatto salire il valore delle partecipazioni della Banca del Giappone in ETF a un nuovo record di circa 70 trilioni di yen (466 miliardi di dollari), livello paragonabile alle entrate fiscali nazionali annuali.

In questo modo la BOJ diventa il più grande singolo detentore di azioni giapponesi, diventando il più grande vincitore sul mercato, almeno sulla carta. Il valore delle attività rappresenta un altro grattacapo per il Governatore Kazuo Ueda, alle prese con la complessità di uscire dalla politica ultra-accomodante della banca.

La BOJ ha iniziato ad acquistare ETF nel 2010 per ridurre il premio al rischio nei mercati finanziari, e lo ha fatto solo tre volte nel 2023, in un primo segnale di allontanamento da misure non convenzionali, stimando che un terzo delle partecipazioni siano legate al Nikkei 225, mentre il resto all'indice Topix.

La questione su come gestire queste partecipazioni è troppo complessa per una decisione unilaterale della BOJ, e richiederà un'ampia discussione tra le parti, compreso il governo e le autorità finanziarie, ma il nodo da sciogliere è quali benefici potranno trarre i cittadini giapponesi da queste partecipazioni.

L'economia giapponese è in calo, evidenziando una preoccupante stagnazione, dove secondo l'economista Shinke è dovuta alla mancanza di una forza trainante per la crescita. In questo contesto la BoJ si trova davanti al dilemma, dove, qualora aumentasse i tassi d'interesse per contrastare l'inflazione potrebbe indebolire l'economia, mentre mantenerli bassi rischierebbe di prolungare la stagnazione.

La crescita dei salari, che non riesce a tenere il passo, potrebbe fare da motore propulsivo spingendo la BoJ a cambiare l’attuale politica monetaria, anche se molti analisti rimangono scettici chiedendo una base economica più solida, lasciando l’economia giapponese in una fase critica.

Anche i prezzi faticano a decollare, tranne nelle località sciistiche guidate dal turismo dove turisti stranieri pagano prezzi elevati per lo sci, portando a salari più alti in alcune aree. L'afflusso di denaro turistico porta svantaggi alla gente del posto, facendo aumentare la disuguaglianza rendendo quest’attività sempre più elitaria.

Il Giappone potrebbe offrire sconti e sistemi di prezzi duali che soddisfano sia i turisti che i cittadini locali, bilanciando la crescita dei salari, e assicurarsi che i benefici vadano oltre le specifiche regioni, impegnandosi a sviluppare una visione più ampia del turismo oltre le stazioni sciistiche.

Nonostante il potenziale, con la spesa dei turisti stranieri che può aumentare i salari in aree specifiche, diviene fondamentale gestire questo afflusso con attenzione per evitare di esacerbare la disuguaglianza e garantire che i benefici raggiungano una popolazione più ampia. Bilanciare lo sviluppo economico con la stabilità sociale e l'inclusività rimane una sfida chiave.

Seppur il turismo e le esportazioni siano in crescita, risulterebbe non abbastanza per compensare il calo dei consumi interni dovuti alla debole domanda, per cui potrebbero non essere sostenibili a lungo termine. Questo complica le intenzioni della Banca del Giappone di porre fine alla politica dei tassi di interesse negativi in vigore dal 2016, ponendo di fatto il Giappone come quarta economia al mondo, superata dalla Germania 🇩🇪, dove l’economia tedesca non è molto migliore al momento; entrambe le economie dovrebbero essere sorpassate dall'India nei prossimi anni. 🇮🇳

Allora ci si chiede: “Come mai il Nikkei225 è a un passo dai massimi storici dal 1989 se il Giappone è in recessione?”

La risposta potrebbe essere che il mercato azionario sembra più concentrato su cambiamenti a lungo termine come una migliore governance aziendale che hanno portato forti utili aziendali, complice il rallentamento economico della Cina che spinge gli investitori verso il Giappone, e uno yen debole che aumenta i profitti degli esportatori. Aggiungiamo anche che una serie di decisioni vantaggiose per gli azionisti da parte delle autorità sta guidando gli afflussi verso Tokyo. E il nuovo interesse di Warren Buffet sarà stato un altro catalizzatore?

Lo yen si è indebolito contro il dollaro anche a causa dell'aumento dell'inflazione negli Stati Uniti e delle aspettative di tassi d'interesse americani più alti più a lungo, chiamato “higher for longer”.

La BOJ esita ad aumentare i tassi per evitare di soffocare la crescita dei salari e danneggiare gli investitori al dettaglio che beneficiano del yen debole, creando un potenziale conflitto: aumentare i tassi per combattere l'inflazione ma il desiderio di mantenere un yen debole per ragioni economiche e sociali.

Un improvviso riavvolgimento dei carry trade (prestiti in Giappone a basso interesse per investire in attività ad alto rendimento) potrebbe essere innescato da una volatilità crescente, creando un pericolo per i mercati finanziari, permettendo a uno yen forte di danneggiare gli investitori al dettaglio che traggono profitto dai carry trade, causando instabilità finanziaria. Al tempo stesso ci si trova in un limbo politico, ritardare i rialzi dei tassi potrebbe peggiorare l'inflazione ed erodere la fiducia.

Gli analisti prevedono un 67% di possibilità che la BOJ ponga fine ai tassi negativi entro aprile, ma l’impatto effettivo dipenderà dalle comunicazioni della BOJ e dalle decisioni della FED. L’abbandono dei tassi negativi, sommato a un eventuale indebolimento dello yen, potrebbe spingere i rendimenti obbligazionari oltre l’1%, mettendo in discussione il controllo della curva dei rendimenti (YCC).

Avendo il Giappone il secondo più grande stock di obbligazioni governative al mondo, dopo gli Stati Uniti, gli spostamenti del rendimento obbligazionario decennale potrebbero avere ripercussioni sull'economia reale, sul sistema finanziario e sui flussi globali di investimenti, generando volatilità nel mercato obbligazionario.

Le sfide per la BoJ rimangono incentrate a mantenere bassi i tassi per sostenere la ripresa economica, ma al contempo contrastare l'inflazione crescente che erode il potere d'acquisto delle famiglie.

Gli scenari all’orizzonte sono che la banca centrale potrebbe optare per misure non convenzionali per stimolare l'economia senza alzare i tassi, magari sostenendo la domanda interna che potrebbe accelerare la normalizzazione della politica monetaria, mentre una recessione prolungata potrebbe avere conseguenze negative sull'economia globale.

Ueda sembra più concentrato sull'inflazione e sui salari a lungo termine che sulla crescita economica a breve termine, sottolineando di voler vedere un "circolo virtuoso" di aumento di salari e prezzi rimanendo in attesa di negoziazioni salariali che portino a guadagni maggiori rispetto allo scorso anno, facendo entrare in gioco anche i sindacati che chiedono aumenti più elevati sostenuti dal Primo Ministro del governo.

La recessione ha indotto alcuni operatori di mercato a posticipare le previsioni di fine dei tassi negativi, ma Ueda non sembra cambiare, ribadendo che riconsidererà la necessità di politiche monetarie accomodanti solo al raggiungimento dell'obiettivo di inflazione del 2%, ma rimanendo ottimista sull'andamento dei salari, prevedendo una loro crescita reale graduale e addirittura superiore all'inflazione al netto dei prodotti freschi nell'anno fiscale a partire da aprile 2025.

Gli investitori e le imprese dovranno prepararsi a un possibile aumento dei tassi di interesse nei prossimi mesi. Il governo e la BOJ potrebbero dover agire di concerto per mitigare gli effetti negativi della recessione e continueranno a collaborare per raggiungere l'obiettivo di inflazione del 2%.

Conclusioni:

La recessione in Giappone pone la BOJ di fronte a scelte difficili. La banca dovrà trovare un equilibrio tra il sostegno alla crescita e la lotta all'inflazione, mentre tiene conto dei rischi per la stabilità finanziaria. I prossimi mesi saranno cruciali per capire come la BOJ gestirà questa situazione delicata, e osservare quali saranno le implicazioni significative per l'economia giapponese e per i mercati finanziari globali.

L'economia giapponese rimane in una fase critica. Il futuro dell'economia dipenderà da vari fattori, tra cui l'inflazione globale, la politica monetaria della BOJ e le riforme strutturali del governo. La posizione economica futura del Giappone rimane incerta, con fattori sia interni che esterni in gioco.

Graficamente, il futures dello Jen Giapponese, ticker 6J, si trova in una posizione al quanto scomoda, a poco più dell’ 1% dai minimi storici, segnando di fatto un triplo minimo dopo il quale entreremo in mondi inesplorati.

Al tempo stesso il cross USD/JPY si trova a circa l’1% dai massimi storici, dove la stessa BoJ potrebbe intervenire per difendere lo Yen come già fatto in passato facendo massicci acquisti della propria valuta.

Alla luce di quanto descritto sopra e con un medio orizzonte temporale si potrebbero valutare molteplici strumenti finanziari traendo profitto dall’apprezzamento dello YEN Giapponese

Fonte:

Raccolta dati

Letture approfondite

Conoscenze personali

Grazie della lettura 🫶🏼

SETTIMANA DI PASSAGGIO VERSO LE BANCHE CENTRALIDAILY OUTLOOK del 04.09.2023

-CONTESTO

Parte una settimana povera di market movers, con gli operatori che si concentrano sulle attese per le banche centrali e gli appuntamenti in calendario la prossima settimana. Ricordiamo che la prima a parlare sarà proprio la RBA il giorno 5, poi la BOC il giorno 6 per passare alla prossima settimana con la BCE il 14 e la FED il 20.

Il attesa che questi appuntamenti facciano chiarezza sul secondo semestre del 2023, lavoriamo sulla scia dei dati di venerdi che hanno registrato una disoccupazione in aumento negli USA al 3.8% dal precedente 3.5% il che avrebbe dovuto generare speranze per una FED meno aggressiva in futuro e mettere ancora in crisi l’idea di un Soft Landing per l’economia USA, ma cosi non è stato, la reazione del mercato è stata opposta con forti acquisti di dollari USA e vendite di equity.

La reazione che rimane a nostro avvisto , non in linea con i dati raccolti sembra ora riportarsi in linea con quanto appena descritto, con un’apertura di settimana in scia con un buon risk on che vede borse rialziste e dollaro USA in respiro ribassista.

Sarà interessante seguire le dinamiche delle valute oceaniche, che restano sotto pressione a causa della difficile congiuntura macro cinese, ma le attuali mosse della PBOCC potrebbero dare un nuovo slancio sia all’azionario asiatico che alle valute oceaniche. Ricordiamo che stanotte parlerà la RBA attesa ad un nulla di fatto sui tassi di interesse, decisione che potrebbe ancora penalizzare il dollaro australiano sofferente di un’inflazione troppo alta.

Resta tutto da vedere in una settimana non priva di interessanti asset da seguire.

-FOREX

Il comparto valutario ha segnato la chiusura della scorsa settimana con un super dollaro USA ancora una volta, grazie ai dati sul mercato del lavoro che hanno generato interessante volatilità, ma oltre al biglietto verde non possiamo non notare la debolezza dello YEN che anche stamattina, durante un buon respiro del dollaro non sembra avere forza ne motivazione per invertire la sua rotta ribassista. La debolezza dello YEN si evidenza contro tute le altre majors e potrebbe portare le quotazioni del futures nuovamente sui minimi dell’anno a 0.006800

Tra gli asset yen di maggiore interesse non possiamo non citare chfjpy, che denota una profonda decorrelazione da inizio anno, con franco svizzero forte che porta il cross a performare un +16.83% da inizio anno e un sentiment ancora sbilanciato al 79% short segno che la salita potrebbe non essere finita.

-EQUITY

L’azionario USA che ha risposto ai dati sul mercato del lavoro USA con una profonda debolezza, sembra ora tornare sui suoi passi e ricredere nella logica da noi sopra descritta. Le quotazioni restano dominate da un settore tech ancora dominante, e da un rinnovato splendore del comparto asiatico che spinge a rialzo le quotazioni mondiali.

Il nasdaq riconquista già in pre market le aree di 1559 pnt e sembra guardare con simpatia ai massimi di 15661 pnt , similare strada per l’SP500 che lateralizza a 4529pnt e mantiene i supporti a 4500 pnt mirando ora alla parte alta delle quotazioni a 4550 pnt.

-COMMODITIES

Forza esplosiva per il gold, che pur lottando contro rendimenti obbligazionari non lontani dai massimi ed un dollaro che fatica ad indebolirsi, continua a macinare rialzi , portando le quotazioni a 1970$ dopo i tentati allunghi rialzisti a 1980$. Restano per ora saldi i supporti a 1960$ grazie alle decisioni di Russia e Arabia Saudita di ridurre le produzioni, per le quote volontarie, almeno fino a fine settembre.

buona giornata e buon trading

SALVATORE BILOTTA

-----------------------------------------------------------------

DISCLAIMER: Gli investimenti con scambio a margine comportano notevoli rischi economici e chiunque li svolga lo fa sotto la propria ed esclusiva responsabilità, pertanto l’autore della presente sessione didattica non si assume nessuna responsabilità circa eventuali danni diretti o indiretti relativamente a decisioni di investimento prese dal lettore.

Dollaro/Yen:a volte è più semplice di quanto possiamo immaginareUn Dollaro/Yen tecnico più che mai e quasi “semplice” nella sua coerenza: il break-in delle bande di bollinger nei punti evidenziati di rosso con corrispondente segnale di ipercomprato prima e iper venduto poi nello stocastico coincidono con il cambiamento di trend.

Notiamo poi come la salita del trend a partire da novembre 22 abbia come canale ben definito da una parte la banda superiore di bollinger, che fa da resistenza, e dall’altra la media a 20 periodi, che fa da supporto: ogni minimo che si appoggia sulla media viene comprato.

YEN ,INFLAZIONE E RENDIMENTI OBBLIGAZIONARI

BUONGIORNO FOREX DEL 08.06.2022

Prosegue la caduta dello yen giapponese, che da inizio anno segna oramai un -15% sul futures, e in maniera più ampia un -12% medio contro le varie majors. Lo yen gia debole di un 2021 all’insegna dei ribassi, resta la valuta peggiore sul panorama forex, con una BOJ che al momento si limita a monitorare le dinamiche relative ai tassi di cambio, almeno da quanto afferma Kuroda.

I dati pubblicati questa notte mostrano ancora un’economia non brillante, con un PIL per il primo trimestre 2022 al -0.1%, che è certo un dato migliore del precedente -0.2%, ma pur sempre negativo.

Gli investitori oramai sono convinti che l’inflazione inizierà a salire anche nel paese del sol levante, e seppur l’IPC sia ancora poco sopra la soglia del 2%, le proiezioni future vedo prezzi in crescita. Questa prospettiva lascia sperare in rendimenti obbligazionari più alti per il futuro, il che porta gli investitori a liquidare posizioni in obbligazioni sovrane, mettendo ancora più a dura prova la BOJ, che ha promesso di comprare quantità illimitate di debito, pur di contenere i rendimenti entro il tetto dello 0.25%.

Inevitabile quindi la dinamica del mercato, che vede da un lato gli investitori privati disfarsi senza freni di obbligazionario , nella speranza che l’inflazione cresca e i rendimenti salgano, sfidando di fatto la BOJ a comprare illimitatamente pur di contenere i rendimenti.

Fino a che la BOJ reggerà questi duri colpi, lo yen non ha speranza di risalita, la banca centrale giapponese sta mostrando in maniera fin troppo determinata le sue intenzioni, dando campo libero ad un QE che non può far altro che svalutare senza sosta lo yen.

Siamo di certo su livelli di svalutazione monetaria importante, che impattano sull’economia reale di un paese, ma la scelta è tra sostenere la valuta o far partire a rialzo gli interessi sul debito. Beh per ora la BOJ ha tutto da guadagnare da uno yen che permette ampia svalutazione del debito, ma quanto l’impatto sull’economia reale potrà essere sostenibile?

USDJPY

Alla luce di quanto detto il cambio principale usdjpy prosegue la sua corsa a rialzo, dopo aver rotto i massimi settimanali a 131 figura e i massimi del mese di maggio a 131.34 sembra oramai intenzionato a raggiungere le aree target dei 135 figura. Il mondo retail resta sbilanciato short al 78%, con prezzi medi di carico long, ancora a livelli di 128.75. la situazione di eccesso su questo asset è indubbia, tuttavia non sappiamo quanto durerà, e quando la BOJ potrà in qualche modo intervenire.

POSIZIONAMENTO RETAIL

In un quadro più ampio , resta chiaro lo sbilanciamento dei traders retail sul basket yen, per i motivi fin qui descritti, il che li porta ad esposizioni dell’80% long sulla valuta nipponica, ma interessanti ancora le dinamiche sul dollaro canadese, che resta uno degli asset migliori del panorama forex, con una performance media da inizio anno ad oggi del +7.50% sulle altre majors, facendo anche meglio del dollaro americano.

Ovvia la risposta del mondo retail che come sempre alla ricerca dei massimi, si posiziona contrarian short, attualmente con un sentiment dell’89% rispetto all’87% di ieri.

Cadjpy

Inevitabile dunque l’analisi del cross che meglio rappresenta i rapporti di forza e debolezza attualmente presenti sul mercato valutario, ovvero il cross cadjpy, che oramai senza alcun freno prosegue la sua corsa rialzista. Dopo aver breakkato a rialzo i massimi settimanali e mensili, oltre la soglia di 104 figura, cadjpy performa un importante +18% da inizio anno. Indubbio l’eccesso che si sta creando su questi asset, che attirano come api al miele i traders retail a caccia dei massimi , creando un sentiment contrarial short attualemnte al 90%. Nessuna indicazione per ora per il mean reverting, tentare posizionamenti corti, richiede molta prudenza, e un controllo estremo degli stop.

NASDAQ

Il comparto equity resta sostanzialmente fermo, special modo quello americano, che attende maggiore chiarezza sulle future mosse della FED. I dati , tutto sommato robusti, del mondo del lavoro pubblicati la scorsa settimana, hanno aperto le porte a possibili scenari hawkish da parte della FED che potrebbe non limitarsi a soli 2 rialzi tassi di 50BP . crediamo tuttavia che la FED sarà paziente e la pausa preannunciata per settembre si terrà, per dar modo di analizzare la reazione che le politiche monetarie in atto stanno creando nel sistema economico americano. Ovvia la considerazione, che se le rilevazioni sull’inflazione dovessero mostrare ulteriori accellerazioni rialziste, la FED avrebbe ben poco da dubitare e attendere, ma procederà senza freni al rialzo del costo del denaro anche a settembre.

In attesa che il quadro macro sia più chiaro, l’indice tecnologico americano resta compreso tra 12500 e 13000 pnt, senza dar spazio a direzionalità.

DAX

Maggiormente sostenuto il Dax che resta tuttavia sotto le resistenze chiave di 14627 pnt prima e 14750 poi. Le attese qui sono per l’intervento del giorno 9 giugno della BCE, che potrebbe dare un quadro più chiaro dei prossimi interventi di fine luglio. Ci sarà rialzo tassi? In che percentuale e con quali tempi? Tante le domande degli investitori che al momente preferiscono rimanere fermi ed attendere quadri più limpidi.

NGAS

Inarrestabili ancora gli energetici che restano ancorati alle resistenze di lungo periodo, con il Ngas, che fatica ad abbandonare le aree dei 9$. I dati ultimi per le forniture di Gas, europeo, mostrano acquisti massicci dal fronte americano, che vede triplicate le esportazioni verso il vecchio continente, che diventa di fatto il suo secondo compratore di gas liquido. Cercare lo svezzamente dal gas russo, ha un costo, che oggi è anche maggiore rispetto al passato a causa di un tasso di cambio poco favorevole per noi europei, che compriamo quasi i 2/3 del Ngas americano.i prezzi ritorneranno verso il fair value, ma per ora la strada sembra tutta in salita e ricerche di posizioni short richiedono molta pazienza e cautela.

Il calendario macro economico ci porta oramai a guardare già all’appuntamento di domani con la BCE, che sarà indubbio catalizzatore di volatilità

Buona giornata e buon trading

Salvatore Bilotta

Mi aspetto un forte movimento rialzista per lo YENDopo essere stato in compressione per diversi anni è giunto finalmente il momento di iniziare un forte uptrend. Target del movimento facilmente individuabile in figura definito da diverse confluenze grafiche, nonchè swing settimanali e mensile, il che contribuisce a renderlo molto attendibile